Анализ и диагностика деятельности организации

Оглавление

Введение

. Анализ

экономических результатов

.1 Анализ

состава, динамики и структуры прибыли

1.2 Факторный

анализ прибыли от продаж

.3 Анализ

других источников получения прибыли

. Диагностика

имущественного положения предприятия

.1 Оценка

состава и структуры имущества предприятия

.2 Оценка

капитала, вложенного в имущество

.3 Анализ

обеспеченности предприятия собственными оборотными средствами и эффективности

их использования

.4 Анализ

использования основных и оборотных средств

. Диагностика

финансового состояния предприятия

.1

Диагностика показателей финансовой устойчивости

3.2

Диагностика платежеспособности и ликвидности

.3

Диагностика банкротства предприятия

. Оценка

эффективности работы предприятия

4.1 Анализ

доходности продаж

4.2 Анализ

рентабельности использования капитала

.3

Диагностика показателей деловой активности

Заключение

Список

использованных источников

Введение

Актуальность темы исследования заключается в том, что каждая коммерческая

организация, заинтересована в своем финансовом процветании. Максимизация

показателей прибыли, обеспечение необходимого уровня рентабельности активов,

обеспечение текущей платежеспособности и ликвидности являются приоритетными

задачами в системе финансового и экономического анализа результатов деятельности

торговой организации.

Индикаторами финансового состояния организации в общем виде выступают

показатели рентабельности, рыночной устойчивости, ликвидность организации,

платежеспособность. [20, с.24]

Проблема управления ликвидностью и платежеспособностью занимает особое

место в системе финансового менеджмента любого предприятия. Отличительной

чертой надежного и устойчивого предприятия является его способность отвечать по

своим обязательствам вовремя и в полном объеме. При этом независимо от стадии

жизненного цикла, на котором находится предприятие, менеджмент вынужден решать

задачу определения оптимального уровня ликвидности, поскольку, с одной стороны,

недостаточная ликвидность активов может привести как к неплатежеспособности,

так и к возможному банкротству, а с другой стороны, избыток ликвидности может

привести к снижению рентабельности. В силу этого современная практика требует

появления все более совершенных процедур проведения анализа и диагностики

состояния ликвидности организации.

Руководители и бизнесмены в процессе повседневной работы должны получать

ответы на следующие вопросы: имеются ли денежные средства, чтобы осуществить

расходы по оплате применяемых ресурсов; какие ожидаются поступления капитала;

какой предполагаемый отток капитала; какие финансовые запасы.

Вопросам финансового анализа организации, а также роли бухгалтерской

(финансовой) отчетности в качестве основы для такого анализа посвящены труды

Жмитько С.И., Зарецкой В.Г., Когденко В.Г., Парушина Н.В., Руднева Р.В.и др.

Целью написания курсовой работы является овладение методикой проведения

анализа и диагностики деятельности организации на основе анализа показателей ее

бухгалтерской (финансовой) отчетности.

Для достижения поставленной цели в работе предусматривается решение

следующих задач:

проведение анализа экономических результатов организации;

диагностика имущественного положения организации;

диагностика финансового состояния предприятия организации;

оценка эффективности работы предприятия организации.

Предметом исследования является совокупность теоретических,

методологических и практических вопросов, связанных с формированием и

финансовым анализом показателей отчетности.

Объектом исследования выступает ООО «Микрофинанс» г.Казань.

Теоретической основой выполнения курсовой работы послужили

законодательные акты и нормативно-правовые документы РФ, регулирующие

содержание бухгалтерской отчетности организаций, периодические издания по теме

исследования.

Информационной базой исследования явились данные бухгалтерской

(финансовой) отчетности ООО «Микрофинанс».

Период исследования - 2014-2016гг.

В процессе написания курсовой работы использовались следующие методы

исследования - сравнительный, расчетно-аналитический, балансовый, методы

финансового анализа.

1. Анализ экономических результатов

1.1 Анализ состава, динамики и структуры прибыли

Финансовые результаты деятельности предприятия характеризуются суммой

полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше

уровень рентабельности, тем эффективнее функционирует предприятие, тем

устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли

и рентабельности - одна из основных задач в любой сфере бизнеса.

В процессе анализа производится оценка динамики показателей прибыли,

выявление и измерение действия различных факторов на прибыль, оценка резервов

дальнейшего ее роста на основе оптимизации объемов производства и издержек.

Величина прибыли зависит от ряда внешних (экзогенных) и внутренних

(эндогенных) экономических факторов.

К внешним относятся:

рыночно-конъюктурные факторы (состояние рынка; изменение цены и тарифы на

некоторые товары и продукцию; уровень развития внешнеэкономических связей и

др.);

хозяйственно-правовые и административные факторы (система

налогообложения; правовые акты, постановления и положения, регламентирующие

деятельность предприятий; государственное регулирование цен и тарифов).

К внутренним (зависящим от деятельности предприятия) факторам относятся:

материально-технические (состав и качество предметов труда, техники и

технологии, своевременное обновление и модернизация материально-технической

базы производства);

организационно-управленческие (состояние работ по обновлению

изготавливаемой продукции, повышению ее объема, качества и

конкурентоспособности; уровень организации труда и производства; стратегия и

тактика в развитии организации; информационное обеспечение процессов принятия

решений, качество менеджмента разных уровней);

экономические факторы (финансовое планирование деятельности фирмы; анализ

и поиск внутренних резервов роста прибыли; экономическое стимулирование

производства; политика ценообразования на предприятии; налоговое планирование);

социальные факторы (уровень образования и квалификации кадров, условий их

труда и отдыха, развитости социальной инфраструктуры).

Результаты финансово-хозяйственной деятельности организации оцениваются с

помощью следующих абсолютных и относительных показателей:

прибыль (убыток) от продаж, полученная за период;

прибыль (убыток) до налогообложения, полученная за период;

чистая прибыль (непокрытый убыток), полученная за период;

показатели рентабельности (убыточности).

Начнем анализ финансовых результатов ООО «Микрофинанс» с анализа объема,

состава, структуры и динамики прибыли от продаж в разрезе основных элементов,

определяющих ее формирование (табл. 1).

Таким образом, в 2015г., по сравнению с 2014г. величина прибыли от продаж

возросла на 1635310 тыс.руб., или на 160,8%, но в 2016г. по сравнению с 2015г.

- сократилась на 4576380 тыс. руб. Сокращение произошло в результате снижения

выручки и роста полной себестоимости продаж.

При этом в 2016г. предприятие получило убыток от продаж, что

свидетельствует об ухудшении эффективности текущей деятельности ООО

«Микрофинанс».

Таблица 1 - Анализ прибыли от продаж ООО «Микрофинанс»

|

Показатель

|

2014

|

2015

|

2016

|

Изменение

|

Темп роста, %

|

Темп прироста, %

|

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

|

|

|

1. Выручка (нетто) от продаж

|

12 416 174

|

100,00

|

17 412 636

|

100,00

|

13 639 430

|

100,00

|

-3 773 206

|

-

|

78,33

|

-21,67

|

|

2. Себестоимость продаж

|

10 813 387

|

87,09

|

13 970 913

|

80,23

|

14 345 322

|

105,18

|

374 409

|

24,94

|

102,68

|

2,68

|

|

3. Управленческие расходы

|

585 868

|

4,72

|

789 494

|

4,53

|

895 910

|

6,57

|

106 416

|

2,03

|

113,48

|

13,48

|

|

4. Коммерческие расходы

|

0

|

0,00

|

0

|

0,00

|

322 349

|

2,36

|

322 349

|

2,36

|

-

|

-

|

|

4. Прибыль от продаж (стр. 1 - стр. 2 - стр. 3

-стр.4)

|

1 016 919

|

8,19

|

2 652 229

|

15,23

|

-1 924 151

|

-14,11

|

-4 576 380

|

-29,34

|

-72,55

|

-172,55

|

Далее проанализируем объем, состав, структуру и динамику прибыли до

налогообложения в разрезе основных источников ее формирования, которыми

являются прибыль от продаж и прибыль от прочей деятельности (табл. 2).

Таблица 2 - Анализ прибыли до налогообложения ООО «Микрофинанс»

|

Показатель

|

2014

|

2015

|

2016

|

Изменение

|

Темп роста, %

|

Темп прироста, %

|

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

|

|

|

1. Прибыль от продаж

|

1 016 919

|

250,90

|

2 652 229

|

152,11

|

-1 924 151

|

63,60

|

-4 576 380

|

-88,50

|

-72,55

|

-172,55

|

|

2. Прибыль от прочей деятельности

|

-611611

|

-150,90

|

-908566

|

-52,11

|

-1 101 097

|

36,40

|

-192 531

|

88,50

|

121,19

|

21,19

|

|

3. Прибыль до налогообложения (стр. 1 + стр. 2)

|

405 308

|

100,00

|

1 743 663

|

100,00

|

-3 025 248

|

100,00

|

-4 768 911

|

-

|

-173,50

|

-273,50

|

Анализ прибыли до налогообложения, показал, что в течение 2014-2015г. она

была обусловлена получением прибыли от продаж. Убыток, получаемый от прочей

деятельности снижал ее. В 2016г. в результате получения убытка и от основной

деятельности предприятием получен убыток до налогообложения в размере 3025248

тыс.руб. Полученный убыток на 63,6% обусловлен убыточностью текущей

деятельности и на 36,4% - убыточностью прочей (финансовой и инвестиционной)

деятельности.

Завершив анализ прибыли до налогообложения и основных источников ее

формирования, обратимся к анализу чистой прибыли, который ведется в разрезе

определяющих ее элементов: прибыли до налогообложения, отложенных налоговых

активов, отложенных налоговых обязательств и текущего налога на прибыль - и

предполагает изучение ее объема, состава, структуры и динамики (табл. 3).

Таблица 3 - Анализ чистой прибыли ООО «Микрофинанс»

|

Показатель

|

2014

|

2015

|

2016

|

Изменение

|

Темп роста, %

|

Темп прироста, %

|

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

|

|

|

1. Прибыль до налогообложения

|

405 308

|

147,42

|

1 743 663

|

132,38

|

-3 025 248

|

123,17

|

-4 768 911

|

-9,21

|

-173,50

|

-273,50

|

|

2. Отложенные налоговые активы

|

-132 240

|

-48,10

|

8 244

|

0,63

|

598 301

|

-24,36

|

590 057

|

-24,99

|

7257,41

|

7157,41

|

|

3. Отложенные налоговые обязательства

|

-18 279

|

-6,65

|

-104 209

|

-7,91

|

-73 237

|

2,98

|

30 972

|

10,89

|

70,28

|

-29,72

|

|

4. Налог на прибыль

|

-20 138

|

7,32

|

330 541

|

25,10

|

44 116

|

-1,80

|

-286 425

|

-26,89

|

13,35

|

-86,65

|

|

5. Чистая прибыль (убыток) (стр.1+ стр.2+стр.3

- стр.4)

|

274 927

|

100,00

|

1 317 157

|

100,00

|

-2 456 068

|

100,00

|

-3 773 225

|

-

|

-186,47

|

-286,47

|

Анализ чистой прибыли ООО «Микрофинанс» в 2014-2016гг. показал, что

предприятие в 2014 и 2015г. получало прибыль, в 2016 г. ООО «Микрофинанс»

получило чистый убыток величиной в 2456068 тыс. руб.

В 2014г. в результате налоговых платежей чистая прибыль ООО «Микрофинанс»

была меньше по сравнению с прибылью до налогообложения на 32,2%

(274927/405308*100%-100%), в 2015г. - эта разница составила уже 24,5%

(1317157/1743663*100%-100%).

1.2 Факторный анализ прибыли от продаж

Результаты деятельности ООО «Микрофинанс» во многом определяются степенью

использования трудовых ресурсов.

Выявим соотношения между выручкой от продаж, численностью работающих и

производительностью их труда и определим влияние на объем продаж экстенсивных и

интенсивных показателей использования труда. Анализ численности работников и

производительности труда приведен в таблице 4.

Таблица 4 - Анализ динамики выручки от продаж, численности работников и

производительности их труда в ООО «Микрофинанс» за 2014-2016гг.

|

Показатели

|

Усл. обозн.

|

2014

|

2015

|

2016

|

Абс.откл.

|

Отн.откл

|

|

|

|

|

|

2015- 2014

|

2016- 2015

|

2015- 2014

|

2016- 2015

|

|

Выручка от продаж, тыс.руб.

|

Q

|

12 416 174

|

17 412 636

|

13 639 430

|

4 996 462

|

-3 773 206

|

40,24

|

-21,67

|

|

Среднесписочная численность работающих, чел

|

R

|

7952

|

7870

|

8275

|

-82

|

405

|

-1,03

|

5,15

|

|

Среднегодовая выработка на одного работающего

(стр. 1/ стр 2)

|

WR

|

1561,39

|

2212,53

|

1648,27

|

651

|

-564

|

41,70

|

-25,50

|

Из приведенных данных видно, что среднесписочная численность персонала

ООО «Микрофинанс» в 2015г. сократилась на 82 чел., или на 1%, а в 2016г. по

сравнению с 2015г., напротив, возросла на 405 чел., или на 5,15%.

Важнейший показатель по труду - производительность труда. Из таблицы 4

видно, что среднегодовая выработка на одного работающего в ООО «Микрофинанс» в

2015г. возросла на 41,7%, а в 2016г. - сократилась на 25,5% (с 2212,53 до

1648,27 тыс.руб.).

Выявив динамику показателей по труду, следует перейти к изучению влияния

на объем выручки трудовых факторов, характеризующих наличие рабочей силы и

сокращение производительности труда. На объем выработки непосредственное

влияние оказывают следующие факторы

среднесписочная численность работающих;

среднегодовая выработка на одного работающего.

Взаимосвязь факторов, влияющих на объем выручки, можно выразить формулой:

= R * Q/R.

Раскрывая экономический смысл каждого фактора, получаем:

= R * WR

Определим влияние каждого фактора на объем выручки 2016г.:

влияние роста численности работающих:

8275*2212,53-7870*2212,53 = 896075,93 тыс.руб.;

- влияние снижения выработки на одного работающего:

8275*1648,27-8275*2212,53 = -4669281,9 тыс.руб.

Баланс отклонений:

896075,93+(-4669281,9)= -3773206 тыс.руб.

Таким образом, выручка от продаж ООО «Микрофинанс» возросла в 2016г. на

896075,93 тыс.руб. в результате роста численности работающих, а в результате

снижения выработки одного работающего, сократилась на 4669281,9 тыс.руб. Т.е.

более 123% снижения выручки от продаж связано со снижением выработки на одного

работающего.

.3 Анализ других источников получения прибыли

Затем проанализируем прибыль от прочей деятельности в разрезе формирующих

ее доходов и расходов, связанных с этой деятельностью (табл. 5).

Прочая деятельность ООО «Микрофинанс» на протяжении всего исследуемого

периода убыточна, и ее убыточность с каждым годом растет. Так в 2015г. по

сравнению с 2014г. она возросла на 296955 тыс.руб. (+48,6% убытка), а в 2016г.

по сравнению с 2015г. - на 192531 тыс.руб. (+21,2% убытка).

Таблица 5 - Анализ прибыли от прочей деятельности ООО «Микрофинанс»

|

Показатель

|

2014

|

2015

|

2016

|

Изменение

|

Темп роста, %

|

Темп прироста, %

|

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

|

|

|

1. Доходы от прочей деятельности, всего, в

т.ч.:

|

148328

|

100,00

|

199108

|

100,00

|

291278

|

100,00

|

92170

|

-

|

146,29

|

46,29

|

|

1.1. Проценты к получению

|

277

|

0,19

|

373

|

0,19

|

0,07

|

-170

|

-0,12

|

54,42

|

-45,58

|

|

1.2. Прочие доходы

|

148 051

|

99,81

|

198 735

|

99,81

|

291 075

|

99,93

|

92340

|

0,12

|

146,46

|

46,46

|

|

2. Расходы, связанные с прочей деятельностью,

всего, в т.ч.:

|

759939

|

100,00

|

1107674

|

100,00

|

1 392 375

|

100,00

|

284701

|

-

|

125,70

|

25,70

|

|

2.1. Проценты к уплате

|

140 774

|

18,52

|

141 532

|

12,78

|

78 789

|

5,66

|

-62743

|

-7,12

|

55,67

|

-44,33

|

|

2.2. Прочие расходы

|

619 165

|

81,48

|

966 142

|

87,22

|

1 313 586

|

94,34

|

347444

|

7,12

|

135,96

|

35,96

|

|

3. Прибыль (убыток) от прочей деятельности

(стр. 1 - стр. 2)

|

-611611

|

-

|

-908566

|

-

|

-1 101 097

|

-

|

-192531

|

-

|

121,19

|

21,19

|

Увеличение убыточности прочей деятельности происходит за счет большего

роста расходов (в 2016г. - +284701), при росте доходов на 92170 тыс.руб.

2. Диагностика имущественного положения предприятия

2.1 Оценка состава и структуры имущества предприятия

Финансовое состояние ООО «Микрофинанс» и его устойчивость в значительной

степени зависят от того, каким имуществом располагает организация, в какие

активы вложен капитал и какой доход они приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия,

содержатся в активе баланса. Каждому виду размещенного капитала соответствует

определенная статья баланса. По этим данным можно установить, какие изменения

произошли в активах предприятия, какую часть составляет недвижимость

предприятия, а какую - оборотные средства, в том числе в сфере производства и

сфере обращения.

Руководство ООО «Микрофинанс» также должно иметь четкое представление, за

счет каких источников ресурсов оно будет осуществлять свою деятельность, и в

какие сферы деятельности будет вкладывать свой капитал.

Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является

ключевым моментом в деятельности ООО «Микрофинанс». Поэтому анализ наличия,

источников формирования и размещения капитала имеет не менее важное значение.

Анализ структуры имущества ООО «Микрофинанс» проведем с помощью

горизонтального и вертикального анализа данных финансовой отчетности

организации, приведенной в Приложениях.

Горизонтальный анализ баланса заключается в построении одной или

нескольких аналитических таблиц, в которых абсолютные балансовые показатели

дополняются относительными темпами роста (снижения). Степень агрегирования

показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд

лет (смежных периодов), что позволяет анализировать изменение отдельных

балансовых статей, а также прогнозировать их значения. Один из вариантов

горизонтального анализа баланса представлен в таблице 6.

Таблица 6 - Горизонтальный анализ имущества ООО «Микрофинанс» за

2014-2016гг.

|

|

2014

|

2015

|

2016

|

Абс.прирост, тыс.руб.

|

Темп роста, %

|

|

|

|

|

2015/14

|

2016/15

|

2015/14

|

2016/15

|

|

АКТИВ

|

|

|

|

|

|

|

|

|

Внеоборотные активы

|

|

|

|

|

|

|

|

|

Нематериальные активы

|

463

|

882

|

1454

|

419

|

572

|

190,50

|

164,85

|

|

Основные средства

|

4 684 871

|

5 173 101

|

5 793 337

|

488 230

|

620 236

|

110,42

|

111,99

|

|

Финансовые вложения

|

10

|

52

|

40 536

|

42

|

40 484

|

520,00

|

77953,85

|

|

Отложенные налоговые

|

432 586

|

440 830

|

1 039 131

|

8 244

|

598 301

|

101,91

|

235,72

|

|

Прочие

|

22 129

|

73 743

|

163 054

|

51 614

|

89 311

|

333,24

|

221,11

|

|

Итого по разделу 1

|

5 140 059

|

5 688 608

|

7 037 512

|

548 549

|

1 348 904

|

110,67

|

123,71

|

|

Оборотные активы

|

|

|

|

|

|

|

|

|

Запасы

|

623 884

|

890 515

|

1 009 461

|

266 631

|

118 946

|

142,74

|

113,36

|

|

НДС

|

33 809

|

67 418

|

46 711

|

33 609

|

-20 707

|

199,41

|

69,29

|

|

Дебиторская задолженность

|

248 201

|

1 310 436

|

537 754

|

1 062 235

|

-772 682

|

527,9%

|

41,04

|

|

Денежные средства

|

71 207

|

102 524

|

31 613

|

31 317

|

-70 911

|

143,98

|

30,83

|

|

Прочие

|

37 577

|

374

|

3 405

|

-37 203

|

3 031

|

1,00

|

910,43

|

|

Итого по разделу 2

|

1 014 678

|

2 371 267

|

1 628 944

|

1 356 589

|

-742 323

|

233,70

|

68,70

|

|

Баланс

|

6 154 737

|

8 059 875

|

8 666 456

|

1 905 138

|

606 581

|

130,95

|

107,53

|

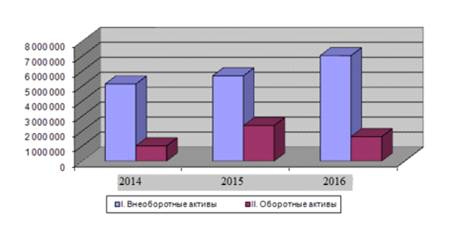

Из данных таблицы 6 следует, что за исследуемый период валюта баланса

возросла на 2511719 тыс. руб., или на 40,8%, в том числе величина внеоборотных

активов возросла на 1897453 тыс. руб., или на 36,9%, оборотные активы

предприятия выросли на 614266 тыс. руб., или на 60,5%. Таким образом, валюта

актива баланса возросла в основном за счет увеличения стоимости внеоборотных

активов (рис.1).

Также анализ имущества ООО «Микрофинанс» проведем посредством

вертикального (структурного) анализа актива баланса, что представлено в таблице

7.

Рисунок 1 - Динамика имущества ООО «Микрофинанс» за 2014-2016гг.

Таблица 7 - Структура имущества ООО «Микрофинанс» в 2014-2016гг.

|

|

2014

|

2015

|

2016

|

2016/14,

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

+,- %

|

|

АКТИВ

|

|

|

|

|

|

|

|

|

Внеоборотные активы

|

|

|

|

|

|

|

|

|

Нематериальные активы

|

463

|

0,01

|

882

|

0,01

|

1454

|

0,02

|

0,01

|

|

Основные средства

|

4 684 871

|

76,12

|

5 173 101

|

64,18

|

5 793 337

|

66,85

|

-9,27

|

|

Финансовые вложения

|

10

|

0,00

|

52

|

0,00

|

40 536

|

0,47

|

0,47

|

|

Отложенные налоговые

|

432 586

|

7,03

|

440 830

|

5,47

|

1 039 131

|

11,99

|

4,96

|

|

Прочие

|

22 129

|

0,36

|

73 743

|

0,91

|

163 054

|

1,88

|

1,52

|

|

Итого по разделу 1

|

5 140 059

|

83,51

|

5 688 608

|

70,58

|

7 037 512

|

81,20

|

-2,31

|

|

Оборотные активы

|

|

|

|

|

|

|

|

|

Запасы

|

623 884

|

10,14

|

890 515

|

11,05

|

1 009 461

|

11,65

|

1,51

|

|

НДС

|

33 809

|

0,55

|

67 418

|

0,84

|

46 711

|

0,54

|

-0,01

|

|

Дебиторская задолженность

|

248 201

|

4,03

|

1 310 436

|

16,26

|

537 754

|

6,21

|

2,17

|

|

Денежные средства

|

71 207

|

1,16

|

102 524

|

1,27

|

31 613

|

0,36

|

-0,79

|

|

Прочие

|

37 577

|

0,61

|

374

|

0,00

|

3 405

|

0,04

|

-0,57

|

|

Итого по разделу 2

|

1 014 678

|

16,49

|

2 371 267

|

29,42

|

1 628 944

|

18,80

|

2,31

|

|

Баланс

|

6 154 737

|

100,00

|

8 059 875

|

100,00

|

8 666 456

|

100,00

|

0,00

|

Из данных таблицы 7 следует, что произошло изменение структуры имущества

в пользу увеличения доли оборотных активов на 2,31%. Снижение доли внеоборотных

активов в структуре имущества ООО «Микрофинанс» на 2,31 % произошло из-за

сокращения доли основных средств на 9,27% (с 76,12 до 66,85%). Увеличение же

доли оборотных активов в валюте баланса на 2,31 % произошло в основном за счет

увеличения доли дебиторской задолженности (+2,17%).

.2 Оценка капитала, вложенного в имущество

Анализ динамики и структуры источников имущества ООО «Микрофинанс» также

проведем с помощью горизонтального и вертикального анализа данных финансовой

отчетности организации, приведенной в Приложениях.

Таблица 8 - Горизонтальный анализ источников имущества ООО «Микрофинанс»

за 2014-2016гг.

|

|

2014

|

2015

|

2016

|

Абс.прирост, тыс.руб.

|

Темп роста, %

|

|

|

|

|

2015/14

|

2016/15

|

2015/14

|

2016/15

|

|

ПАССИВ

|

|

|

|

|

|

|

|

|

Капитал и резервы

|

|

|

|

|

|

|

|

|

Уставный капитал

|

100

|

100

|

100

|

-

|

-

|

100,00

|

100,00

|

|

Резервный капитал

|

5

|

5

|

5

|

-

|

-

|

100,00

|

100,00

|

|

Нераспределенная прибыль

|

-105 841

|

1 211 316

|

-1 244 752

|

1 317 157

|

-2 456 068

|

-1144,47

|

|

Итого по разделу 3

|

-105 736

|

1 211 421

|

-1 244 647

|

1 317 157

|

-2 456 068

|

-1145,70

|

-102,74

|

|

Долгосрочные обязательства

|

|

|

|

|

|

|

|

|

Заемные средства

|

0

|

150 000

|

3 174 498

|

150 000

|

3 024 498

|

-

|

2116,33

|

|

Отложенные налоговые

|

120 502

|

224 711

|

297 948

|

104 209

|

73 237

|

186,48

|

132,59

|

|

Оценочные

|

1 762 406

|

1 796 273

|

2 226 355

|

33 867

|

430 082

|

101,92

|

123,94

|

|

Итого по разделу 4

|

1 882 908

|

2 170 984

|

5 698 801

|

288 076

|

3 527 817

|

115,30

|

262,50

|

|

Краткосрочные обязательства

|

|

|

|

|

|

|

|

|

Заемные средства

|

1 974 498

|

1 174 500

|

150 000

|

-799 998

|

-1 024 500

|

59,48

|

12,77

|

|

Кредиторская задолженность

|

2 207 781

|

3 014 072

|

3 603 930

|

806 291

|

589 858

|

136,52

|

119,57

|

|

Оценочные

|

195 286

|

488 898

|

458 372

|

293 612

|

-30 526

|

250,35

|

93,76

|

|

Итого по разделу 5

|

4 377 565

|

4 677 470

|

4 212 302

|

299 905

|

-465 168

|

106,85

|

90,06

|

|

Баланс

|

6 154 737

|

8 059 875

|

8 666 456

|

1 905 138

|

606 581

|

130,95

|

107,53

|

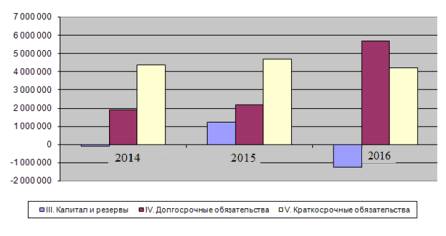

Из данных таблицы 8 следует, что источники финансирования имущества также

увеличиваются. За 2 года их увеличение также составило 2511719 тыс.руб., или

40,8%. Если же рассматривать по отдельным группам источников, то:

собственный капитал ООО «Микрофинанс» сократился на 1138911 тыс.руб., или

почти в 12 раз. И к тому же имеет в 2016г. отрицательное заначение;

долгосрочные средства увеличились на 3815893 тыс.руб., или в три раза;

краткосрочные средства также как собственный капитал претерпели

сокращение - на 165263 тыс.руб. (-3,8%).

Таким образом, источники финансирования имущества ООО «Микрофинанс»

возросли только в результате приобретения организацией долгосрочных кредитов

(рис.2).

Рисунок 2 - Динамика источников имущества ООО «Микрофинанс» за

2014-2016гг.

Изучение структуры источников имущества ООО «Микрофинанс» и ее динамики

(табл.9) позволило установить, что произошло сокращение доли собственных

источников на 12,64% и доли краткосрочных обязательств - на 22,52%. Доля

долгосрочных обязательств увеличилась с 30,59% в 2014г. до 65,76% в 2016г. (+

35,16%).

Таблица 9 - Вертикальный анализ источников имущества ООО «Микрофинанс» в

|

|

2014

|

2015

|

2016

|

2016/14,

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

+,- %

|

|

ПАССИВ

|

|

|

|

|

|

|

|

|

Капитал и резервы

|

|

|

|

|

|

|

|

|

Уставный капитал

|

100

|

0,00

|

100

|

0,00

|

100

|

0,00

|

0,00

|

|

Резервный капитал

|

5

|

0,00

|

5

|

0,00

|

5

|

0,00

|

0,00

|

|

Нераспределенная прибыль

|

-105 841

|

-1,72

|

1 211 316

|

15,03

|

-1 244 752

|

-14,36

|

-12,64

|

|

Итого по разделу 3

|

-105 736

|

-1,72

|

1 211 421

|

15,03

|

-1 244 647

|

-14,36

|

-12,64

|

|

Долгосрочные обязательства

|

|

|

|

|

|

|

|

|

Заемные средства

|

0

|

0,00

|

150 000

|

1,86

|

3 174 498

|

36,63

|

36,63

|

|

Отложенные налоговые

|

120 502

|

1,96

|

224 711

|

2,79

|

297 948

|

3,44

|

1,48

|

|

Оценочные

|

1 762 406

|

28,63

|

1 796 273

|

22,29

|

2 226 355

|

25,69

|

-2,95

|

|

Итого по разделу 4

|

1 882 908

|

30,59

|

2 170 984

|

26,94

|

5 698 801

|

65,76

|

35,16

|

|

Краткосрочные обязательства

|

|

|

|

|

|

|

|

|

Заемные средства

|

1 974 498

|

32,08

|

1 174 500

|

14,57

|

150 000

|

1,73

|

-30,35

|

|

Кредиторская задолженность

|

2 207 781

|

35,87

|

3 014 072

|

37,40

|

3 603 930

|

41,58

|

5,71

|

|

Оценочные

|

195 286

|

3,17

|

488 898

|

6,07

|

458 372

|

5,29

|

2,12

|

|

Итого по разделу 5

|

4 377 565

|

71,13

|

4 677 470

|

58,03

|

4 212 302

|

48,60

|

-22,52

|

|

Баланс

|

6 154 737

|

100,00

|

8 059 875

|

100,00

|

8 666 456

|

100,00

|

0,00

|

.3 Анализ обеспеченности предприятия собственными оборотными средствами и

эффективности их использования

Оборотные активы - это часть имущества ООО «Микрофинанс», обслуживающая

текущую хозяйственную деятельность и полностью потребляемая (видоизменяющая

свою форму) в течение одного цикла.

Оборотные активы учитываются в разделе II бухгалтерского баланса, и в практике

учета к ним относят имущественные ценности предприятия всех видов со сроком

использования до года.

Собственные оборотные активы (СОА) характеризуют ту их часть, которая

сформирована за счет собственного капитала предприятия:

СОА = ОА - КО - ДО,

где ОА - величина валовых оборотных активов предприятия;

КО - краткосрочные обязательства предприятия;

ДО - долгосрочные обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для

финансирования оборотных активов, то суммы собственных и чистых оборотных

активов совпадают.

Особую роль в составе источников формирования оборотных активов играют

собственные оборотные средства. Их наличие обеспечивает самостоятельность

имущественной и оперативной деятельности предприятия. Величина собственных

оборотных средств определяет степень платежеспособности и ликвидности, она

используется при оценке финансовой устойчивости предприятия. Не может быть

финансово устойчивым предприятие, не обладающее достаточной суммой собственных

оборотных средств.

Таблица 10 - Обеспеченность ООО «Микрофинанс» собственными оборотными

активами, тыс.руб.

|

Показатели

|

2014

|

2015

|

2016

|

Отклонение

|

|

1. Собственные средства

|

-105 736

|

1 211 421

|

-1 244 647

|

1 317 157

|

-2 456 068

|

|

2. Внеоборотные активы

|

5 140 059

|

5 688 608

|

7 037 512

|

548 549

|

1 348 904

|

|

3. Собственные оборотные средства (СОС)

|

-5 245 795

|

-4 477 187

|

-8 282 159

|

768 608

|

-3 804 972

|

|

4. Долгосрочные кредиты и займы (ДП)

|

1 882 908

|

2 170 984

|

5 698 801

|

288 076

|

3 527 817

|

|

5. Собственные оборотные и долгосрочные заемные

средства (СОС +ДП)

|

-3 362 887

|

-2 306 203

|

-2 583 358

|

1 056 684

|

-277 155

|

|

6. Краткосрочные кредиты и займы

|

4 377 565

|

4 677 470

|

4 212 302

|

299 905

|

-465 168

|

|

7. Общая величина основных источников средств

(СОС +ДП+КП)

|

1 014 678

|

2 371 267

|

1 628 944

|

1 356 589

|

-742 323

|

|

8. Запасы и затраты

|

623 884

|

890 515

|

1 009 461

|

266 631

|

118 946

|

|

9. Излишек СОС (ФС)

|

-5 869 679

|

-5 367 702

|

-9 291 620

|

501 977

|

-3 923 918

|

|

10. Излишек СОС и ДП (ФД)

|

-3 986 771

|

-3 196 718

|

-3 592 819

|

790 053

|

-396 101

|

Данные таблицы 10 свидетельствуют о том, что ООО «Микрофинанс» имеет как

в 2015г. так и в 2016г. недостаток собственных и долгосрочных источников

средств для формирования запасов. Но отметим, что это обусловлено деятельностью

ООО «Микрофинанс».

После формирования первоначального капитала основным источником

пополнения собственных оборотных активов становится получаемая предприятием

прибыль. При этом процесс является взаимосвязанным. Эффективное управление

оборотными активами ведет к повышению рентабельности и соответствующему

увеличению массы прибыли, направляемой на увеличение величины оборотных

активов. Однако величина прибыли ставит естественный предел расширению

масштабов бизнеса, связанному с увеличением оборотных активов.

.4 Анализ использования основных и оборотных средств

Эффективность использования капитала характеризуется его доходностью

(рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и

оборотного капитала.

Анализ обеспеченности и эффективности использования ресурсов является

одним из важнейших разделов анализа деятельности организации.

Проанализируем показатели эффективности использования основных средств.

Для обобщающей характеристики эффективности и интенсивности использования

основных средств служат следующие показатели:

фондорентабельность (отношение прибыли от основной деятельности к

среднегодовой стоимости основных средств):

фондорентабельность 2014г. = 1016919/((4107092+4684871)/2)*100% = -23,13

%;

фондорентабельность 2015г. = 2652229/((4684871+5173101)/2)*100% = -53,81

%;

фондорентабельность 2016г. = -1924151/((5173101+5793337)/2)*100% = -35,09

%.

Таким образом, фондорентабельность ООО «Микрофинанс» в 2015г. возросла на

30,67%, в 2016г. сократилась более чем в два раза и составила (-35,09)%;

фондоотдача основных средств (отношение выручки к среднегодовой стоимости

основных средств)

фондоотдача 2015г. = 12416174/((4107092+4684871)/2)=2,82 руб.;

фондоотдача 2015г. = 17412636/((4684871+5173101)/2)=3,53 руб.;

фондоотдача 2016г. = 13639430/((5173101+5793337)/2)=2,49 руб.

Таким образом, фондоотдача основных средств ООО «Микрофинанс» за

исследуемый период в 2015г. возросла на 71 коп., а в 2016г. сократилась на 1,05

руб. и составила 2,49 руб. на один рубль основных средств;

фондоемкость (отношение среднегодовой стоимости основных средств к

выручке за отчетный период)

фондоемкость 2014г. = 4395981,5/12416174=0,35 руб.;

фондоемкость 2015г. = 4928986/17412636=0,28 руб.;

фондоемкость 2016г. = 5483219/13639430=0,40 руб.

Таким образом, фондоемкость ООО «Микрофинанс» в 2015г. сократилась на 7

коп., в 2016г. - увеличилась на 12% и составила 40 коп. на рубль продаж.

Определим относительный перерасход (экономию) основных средств:

Эопс =ОПС1-ОПС0*Iвп ,

где ОПСо, ОПС1 - соответственно среднегодовая стоимость основных

производственных средств в базисном и отчетном годах; Iвп - индекс объема валового производства продукции.

Относительная экономия (перерасход) основных средств составила:

Эос 2015г. = ОПС1-ОПС0*Iвп =

4928986 - 4395981,5*(14412636/12416174) = --1236006,99 тыс.руб.

Эос 2016г. = ОПС1-ОПС0*Iвп =

5483219 - 4928986*(13639430/17412636) = +1622312,5 тыс.руб.

Сведем

полученные результаты в таблицу 11.

Таблица 11 -

Анализ показателей эффективности использования основных средств ООО

«Микрофинанс» в 2015-2016гг.

|

Показатель

|

2014г.

|

2015г.

|

2016г.

|

Абс.откл.

|

Отн.откл

|

|

|

|

|

2015- 2014

|

2016- 2015

|

2015- 2014

|

2016- 2015

|

|

Объем продукции, тыс.руб.

|

12 416 174

|

17 412 636

|

13 639 430

|

4 996 462

|

-3 773 206

|

40,24

|

-21,67

|

|

Прибыль от продаж, тыс.руб.

|

1 016 919

|

2 652 229

|

-1 924 151

|

1 635 310

|

-4 576 380

|

160,81

|

-172,55

|

|

Среднегодовая стоимость ОПС, тыс.руб.

|

4395981,5

|

4928986

|

5483219

|

533 005

|

554 233

|

12,12

|

11,24

|

|

Фондорентабельность, %

|

23,13

|

-35,09

|

30,68

|

-88,90

|

132,61

|

-165,22

|

|

Фондоотдача, руб.

|

2,82

|

3,53

|

2,49

|

0,71

|

-1,05

|

25,08

|

-29,59

|

|

Фондоемкость, руб/руб.

|

0,35

|

0,28

|

0,40

|

-0,07

|

0,12

|

-20,05

|

42,02

|

|

Относительный перерасход основных средств,

тыс.руб.

|

|

-1236006,99

|

1622312,5

|

х

|

2858319,49

|

х

|

-231,25

|

Таким образом, показатели эффективности использования основных средств

ООО «Микрофинанс» в 2016г. ухудшились по сравнению с 2015г.. Фондоотдача

основных средств ООО «Микрофинанс» за 2016г. сократилась на 1,05 руб., или на

29,6%. Фондоемкость, в свою очередь, возросла на 42% и составила 40 коп. на

рубль продаж.

Относительный перерасход основных средств составил 1622312,5 тыс.руб. В

свою очередь, в 2015г. в результате более эффективного использования основных

средств была получена экономия в размере 1236007 тыс.руб. прибыль капитал

платежеспособность ликвидность

Проведем анализ оборачиваемости запасов ООО «Микрофинанс». Данный анализ

проводится на базе коэффициентов оборачиваемости, которые позволяют

проанализировать, насколько эффективно организация использует свои запасы.

Показатели оборачиваемости имеют большое значение для оценки деятельности ООО

«Микрофинанс», поскольку скорость оборота средств, т.е. скорость превращения их

в денежную форму, оказывает непосредственное влияние на платежеспособность

организации. Кроме того, увеличение скорости оборота средств при прочих равных

условиях отражает повышение потенциала организации.

Рассчитаем оборачиваемость запасов ООО «Микрофинанс» в разах и днях. Для

этого возьмем из баланса сведения о состоянии запасов и из Отчета о финансовых

результатах данные о себестоимости продаж.

КО З 2014г. = С/З = 10813387/((474537+623884)/2) = 19,69.

КО З 2015г. = С/З = 13970913/((623884+890515)/2) = 10,29.

КО З 2016г. = С/З = 14346322/ ((890515+1009461)/2) = 6,82.

Проведем факторный анализ оборачиваемости запасов ООО «Микрофинанс»

(табл.12).

Таблица 12 - Факторный анализ коэффициента оборачиваемости запасов ООО

«Микрофинанс»

|

Показатели

|

2014г.

|

2015г.

|

2016г.

|

Абс.откл.

|

Отн.откл

|

|

|

|

|

2015- 2014

|

2016- 2015

|

2015- 2014

|

2016- 2015

|

|

Себестоимость продаж, тыс.руб.

|

10 813 387

|

13 970 913

|

14 345 322

|

3 157 526

|

374 409

|

29,20

|

2,68

|

|

Среднегодовая стоимость запасов, тыс.руб.

|

549210,5

|

757199,5

|

949988

|

207 989

|

192 789

|

37,87

|

25,46

|

|

Коэффициент оборачиваемости, количество

оборотов

|

19,69

|

10,29

|

6,82

|

-9,40

|

-3,47

|

-47,74

|

-33,72

|

Коэффициент оборачиваемости запасов сократился на 3,47 оборота под

влиянием следующих факторов:

. Влияние изменения суммы среднегодовой стоимости запасов:

(13970913/949988)-10,29 = 4,42 оборотов;

2. Влияние изменения себестоимости продаж:

6,82-(13970913/949988) = -7,89 оборотов.

Совокупное влияние факторов составит -3,47 оборота.

Помимо указанного коэффициента рассчитывается еще и коэффициент

оборачиваемости запасов в днях (КО тз дн):

КО З дн 2014г. = 360/ КО З = 360/19,69 = 18,3 дн.

КО З дн 2015г. = 360/ КО З = 360/10,29 = 35,0 дн.

КО З дн 2016г. = 360/ КО З = 360/6,82 = 52,8 дн.

Как видим, продолжительность оборачиваемости запасов из года в год

увеличивается. Если в 2014г. запасы в анализируемой организации совершили в

среднем 19,69 оборотов средней продолжительностью 18,3 дней, то в 2015г. - уже

10,29 оборотов средней продолжительностью 35 дней, а в 2016г. - уже 6,82

оборотов продолжительностью 52,79 дней. Таким образом, за исследуемый период

2014-2016гг. оборачиваемость запасов в общем замедлилась на 34,5 дня. Далее

проанализируем эффективность использования материальных затрат ООО

«Микрофинанс», полученные результаты сведем в таблицу 13.

Таблица 13 - Анализ показателей эффективности использования материальных

ресурсов ООО «Микрофинанс» в 2015-2016гг.

|

Показатели

|

2014г.

|

2015г.

|

2016г.

|

Абс.откл.

|

Отн.откл

|

|

|

|

|

2015- 2014

|

2016- 2015

|

2015- 2014

|

2016- 2015

|

|

Выручка от продаж

|

12 416 174

|

17 412 636

|

13 639 430

|

4 996 462

|

-3 773 206

|

40,24

|

-21,67

|

|

Материальные затраты

|

6383257

|

8127091

|

7810982

|

1 743 834

|

-316 109

|

27,32

|

-3,89

|

|

Полная себестоимость

|

11 399 255

|

14 760 407

|

15 563 581

|

3 361 152

|

803 174

|

29,49

|

5,44

|

|

Материалоемкость

|

0,51

|

0,47

|

0,57

|

-0,05

|

0,11

|

-9,21

|

22,70

|

|

Материалоотдача

|

1,95

|

2,14

|

1,75

|

0,19

|

-0,39

|

10,02

|

-18,22

|

|

Удельный вес материальных затрат в

себестоимости

|

56,00

|

55,06

|

50,19

|

-0,94

|

-4,87

|

-1,67

|

-8,84

|

Эффективность использования материальных ресурсов в 2015г. несколько возросла,

но в 2016г. вновь снизилась. Материалоемкость составила в 2016г. 0,57 руб.,

материалоотдача - 1,75 на 1 руб. выручки.

Удельный вес материальных затрат в себестоимости товаров ООО

«Микрофинанс» сокращается из года в год, и с 2014 по 2016гг. сократился с 56 до

50%.

При принятии управленческих решений весьма важно отслеживать темпы роста

выручки от продаж и величины производственных запасов. В случае превышения

темпов роста последних рекомендуются следующие действия:

оптимизировать величину запасов посредством использования соответствующих

моделей;

установить систему нормирования запасов в организации;

оценить качество работы отдела снабжения (не наблюдается ли заведомое

увеличение партий поставок).

Такие действия позволят более целенаправленно формировать материальные

ресурсы, не допуская накапливания излишних товарных запасов.

Важным вопросом в управлении является повышение эффективности

использования запасов, с целью которого необходимо:

) отслеживать качество поставляемых запасов;

) контролировать условия хранения и транспортировки запасов.

3. Диагностика финансового состояния предприятия

3.1 Диагностика показателей финансовой устойчивости

Далее проанализируем финансовую устойчивость и платежеспособность

ликвидность ООО «Микрофинанс».

Финансовая устойчивость - характеристика стабильности финансового

положения предприятия, обеспечиваемая высокой долей собственного капитала в

общей сумме используемых им финансовых средств. Оценка уровня финансовой

устойчивости предприятия осуществляется с использованием обширной системы

показателей.

Задачей анализа финансовой устойчивости является оценка степени

независимости от заемных источников финансирования. Это необходимо, чтобы

ответить на вопросы: насколько организация независима с финансовой точки

зрения, растет или снижается уровень этой независимости и отвечает ли состояние

ее активов и пассивов задачам ее финансово-хозяйственной деятельности.

Показатели, которые характеризуют независимость по каждому элементу активов и

по имуществу в целом, дают возможность измерить, достаточно ли устойчива

анализируемая организация в финансовом отношении.

Проведем анализ финансовой устойчивости ООО «Микрофинанс». Наиболее

обобщающим абсолютным показателем финансовой устойчивости является излишек или

недостаток источников средств для формирования запасов и затрат, т.е. разницы

между величиной источников средств и величиной запасов и затрат. При этом

имеется в виду обеспеченность источниками собственных и заемных средств, за

исключением кредиторской задолженности и прочих пассивов.

Для определения типа финансовой устойчивости проанализируем динамику

источников средств, необходимых для формирования запасов и затрат (табл. 14).

Таблица 14 - Анализ абсолютных показателей финансовой устойчивости ООО

«Микрофинанс», тыс.руб.

|

Показатели

|

2014

|

2015

|

2016

|

Отклонение

|

|

1. Собственные средства

|

-105 736

|

1 211 421

|

-1 244 647

|

1 317 157

|

-2 456 068

|

|

2. Внеоборотные активы

|

5 140 059

|

5 688 608

|

7 037 512

|

548 549

|

1 348 904

|

|

3. Собственные оборотные средства (СОС)

|

-5 245 795

|

-4 477 187

|

-8 282 159

|

768 608

|

-3 804 972

|

|

4. Долгосрочные кредиты и займы (ДП)

|

1 882 908

|

2 170 984

|

5 698 801

|

288 076

|

3 527 817

|

|

5. Собственные оборотные и долгосрочные заемные

средства (СОС +ДП)

|

-3 362 887

|

-2 306 203

|

-2 583 358

|

1 056 684

|

-277 155

|

|

6. Краткосрочные кредиты и займы

|

4 377 565

|

4 677 470

|

4 212 302

|

299 905

|

-465 168

|

|

7. Общая величина основных источников средств

(СОС +ДП+КП)

|

1 014 678

|

2 371 267

|

1 628 944

|

1 356 589

|

-742 323

|

|

8. Запасы и затраты

|

623 884

|

890 515

|

1 009 461

|

266 631

|

118 946

|

|

9. Излишек СОС (ФС)

|

-5 869 679

|

-5 367 702

|

-9 291 620

|

501 977

|

-3 923 918

|

|

10. Излишек СОС и ДП (ФД)

|

-3 986 771

|

-3 196 718

|

-3 592 819

|

790 053

|

-396 101

|

|

11. Излишек общей величины основных источников

(ФО)

|

390 794

|

1 480 752

|

619 483

|

1 089 958

|

-861 269

|

|

12. Трехкомпонентный показатель типа финансовой

устойчивости (S)

|

(0;0;1)

|

(0;0;1)

|

(0;0;1)

|

-

|

-

|

Данные таблицы 14 свидетельствуют о том, что ООО «Микрофинанс» имеет как

в 2014г., так и в 2015г. и в 2016г. недостаток собственных и долгосрочных

источников средств для формирования запасов. Таким образом, в исследуемом

периоде ООО «Микрофинанс» характеризуется неустойчивым финансовым состоянием,

сопряженным с нарушением платежеспособности организации. При данном типе

финансовой ситуации сохраняется возможность восстановления равновесия за счет

пополнения источников собственных средств.

Рост размера негативных отклонений в динамике характеризует нарастание

кризисных явлений в финансовой деятельности ООО «Микрофинанс», генерирующих

угрозу возникновения его финансового кризиса.

.2 Диагностика платежеспособности и ликвидности

Проведем оценку платежеспособности ООО «Микрофинанс», т.е. его

способности своевременно и полностью рассчитываться по всем своим

обязательствам за счет наличия готовых средств платежа (остатка денежных

средств) и других ликвидных активов.

Ликвидность баланса - степень покрытия обязательств организации ее

активами, срок превращения которых в деньги соответствует сроку погашения

обязательств. Для оценки ликвидности баланса представим систему неравенств,

полученную на основе группировки активов и пассивов баланса ООО «Микрофинанс»

(табл.15).

Таблица 15 - Выполнение условий ликвидности баланса ООО «Микрофинанс»,

тыс.руб.

|

2014г.

|

2015г.

|

2016г.

|

|

A1 >= П1

|

НЕТ

|

НЕТ

|

НЕТ

|

|

A2 >= П2

|

НЕТ

|

ДА

|

ДА

|

|

A3 >= П3

|

НЕТ

|

НЕТ

|

НЕТ

|

|

A4 <= П4

|

НЕТ

|

НЕТ

|

НЕТ

|

|

A1 - П1

|

-2 136 574

|

-2 911 548

|

-3 572 317

|

|

A2 - П2

|

-1 729 312

|

132 633

|

385 252

|

|

A3 - П3

|

-1 379 909

|

-1 698 272

|

-5 095 094

|

|

П4 - А4

|

-5 245 795

|

-4 477 187

|

-8 282 159

|

Как видно из неравенств, у ООО «Микрофинанс» на протяжении 2015 и 2016гг.

выполнялось только второе неравенство. У организации не достаточно средств для

покрытия обязательств.

Рассчитаем коэффициент срочности:

kсроч 2014 = А1 / П1 = 71207/2207781 = 0,032сроч 2015 = А1 / П1 =

102524/3014072 = 0,034сроч 2016 = А1 / П1 = 31613/3603930 = 0,009

В начале анализируемого периода kсроч 2014 = 0,03, хотя теоретически

достаточным значением (нормативным ограничением) для коэффициента срочности

считается величина более 1. В конце анализируемого периода kсроч 2016 = 0,009,

т.е. соотношение А1 и П1 еще более ухудшилось.

В результате, в конце отчетного периода организация смогла бы оплатить

лишь 0,9% своих краткосрочных обязательств, что свидетельствует об очень

сложном финансовом положении.

Сравнивая четвертую группы активов и пассивов, видим отсутствие у ООО

«Микрофинанс» на протяжении 2014-2016г. собственного оборотного капитала,

который является минимальным условием его финансовой устойчивости.

Далее, используя данные балансов из приложений, рассчитаем показатели

ликвидности предприятия. Коэффициенты ликвидности предприятия представлены в

таблице 16.

Таблица 16 - Динамика показателей ликвидности ООО «Микрофинанс» за 2014

-2016гг.

|

Показатель ликвидности

|

2014г.

|

2015г.

|

2016г.

|

Норма

|

Изменение

|

|

|

|

|

|

2015-2014

|

2016-2015

|

|

Ктл

|

0,24

|

0,57

|

0,43

|

> 2

|

0,32

|

-0,13

|

|

Кол

|

0,11

|

0,24

|

0,11

|

>= 1

|

0,13

|

-0,13

|

|

Кбл

|

0,08

|

0,34

|

0,15

|

> 0.8

|

0,26

|

-0,19

|

|

Кал

|

0,02

|

0,02

|

0,01

|

> 0.2

|

0,01

|

-0,02

|

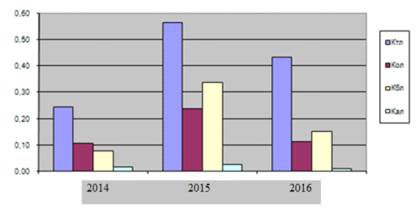

Как видно из данных таблице 16, в 2014-2016гг. баланс ООО «Микрофинанс»

можно назвать неликвидным - коэффициент текущей ликвидности меньше единицы. К

тому же в 2016г. показатели ликвидности еще более снизились.

Отрицательная динамика коэффициентов ликвидности на протяжении

исследуемого периода (рис.3) свидетельствует об ухудшении финансового состояния

ООО «Микрофинанс».

Причинами снижения ликвидности ООО «Микрофинанс» является сокращение

оборотных средств, и увеличение краткосрочных обязательств.

Рисунок 3 - Динамика коэффициентов ликвидности ООО «Микрофинанс» за

2014-2016гг.

Так как показатели ликвидности в 2016г. ниже нормативных значений и

продолжают сокращаться, рассчитаем коэффициент восстановления

платежеспособности за период, равный шести месяцам:

Т.к. К.у.п.< 1, то можно с уверенностью говорить о том, что у ООО

«Микрофинанс» нет реальной возможности восстановить свою платежеспособность в

течение 6-ти месяцев.

.3 Диагностика банкротства предприятия

Определим интегральный показатель угрозы банкротства ООО «Микрофинанс» по

модели Альтмана "Z-счет". Модель Альтмана имеет следующий вид:

Z-счет = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X5,

где Z-счет - интегральный показатель уровня угрозы банкротства;-

отношение оборотных активов к сумме активов;- отношение нераспределенной

прибыли к сумме активов;- отношение прибыли до налогообложения к сумме

активов;- коэффициент соотношения собственного капитала и всех обязательств;-

оборачиваемость активов или отношение выручки от реализации к сумме активов.

Чем больше значение Z-счета, тем меньше вероятность банкротства в течение

двух лет. На основе Z-счета Альтмана определяются четыре уровня банкротства:

. Вероятность банкротства очень высокая, когда значение Z-счета менее

1,80.

. Вероятность банкротства высокая, когда значение Z-счета от 1,81 до

2,70.

. Вероятность банкротства невелика, когда значение Z-счета от 2,70 до

2,99.

. Вероятность банкротства очень низкая, когда значение Z-счета от 3,00 и

более.

Таблица 17- Анализ потенциального банкротства ООО «Микрофинанс» по модели

Альтмана

|

Показатели

|

2014

|

2015

|

2016

|

|

Сумма активов

|

6 154 737

|

8 059 875

|

8 666 456

|

|

Оборотный капитал

|

1 014 678

|

2 371 267

|

|

Х1

|

0,16

|

0,29

|

0,19

|

|

Нераспределенная прибыль

|

-105 841

|

1 211 316

|

-1 244 752

|

|

Х2

|

-0,02

|

0,15

|

-0,14

|

|

Прибыль до налогообложения

|

405 308

|

1 743 663

|

-3 025 248

|

|

Х3

|

0,07

|

0,22

|

-0,35

|

|

Коэффициент соотношения собственных и заемных

средств, Х4

|

-0,02

|

0,26

|

-0,30

|

|

Выручка от реализации

|

12 416 174

|

17 412 636

|

13 639 430

|

|

Х5

|

2,02

|

2,16

|

1,57

|

По таблице 17 находим:

Z-счет 2014 = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X5 =

1,2*0,16-1,4*0,02-3,3*0,07-0,6*0,02+0,99*2,02 = 2,37.счет 2015 = 1,2X1 + 1,4X2

+ 3,3X3 + 0,6X4 + 0,99X5 = 1,2*0,29+1,4*0,15-3,3*0,22+0,6*0,26+0,99*2,16 =

3,57.счет 2016 = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X5 =

1,2*0,19-1,4*0,14-3,3*0,35-0,6*0,30+0,99*1,57 = 0,25.

Как видим, вероятность банкротства ООО «Микрофинанс», рассчитанная по

модели Альтмана в 2014г. была высокая, в 2015г. - низкая, т.к. предприятие

получило прибыль, в 2016г. же ситуация коренным образом изменилась -

вероятность банкротства очень высокая, т.к. значение Z-счет на много ниже 1,8.

В целом оценка степени близости предприятия к банкротству позволяет

своевременно проводить систему мер по финансовому оздоровлению предприятия.

4. Оценка эффективности работы предприятия

4.1 Анализ доходности продаж

Для оценки уровня эффективности ООО «Микрофинанс» получаемый результат

(прибыль) сопоставим с затратами или используемыми ресурсами.

Рентабельность - это относительный показатель, определяющий уровень

доходности бизнеса. Показатели рентабельности характеризуют эффективность

работы предприятия в целом, доходность различных направлений деятельности

(производственной, коммерческой, инвестиционной и т.д.); они более полно, чем

прибыль, характеризуют окончательные результаты хозяйствования, потому что их

величина показывает соотношение эффекта с наличными или потребленными

ресурсами.

Различают рентабельность всего капитала, собственных средств,

производственных фондов, финансовых вложений, перманентных средств. Следует

отметить, что в странах с развитыми рыночными отношениями ежегодно торговой

палатой, промышленными ассоциациями или правительством публикуется информация о

«нормальных» значениях показателей рентабельности. Сопоставление своих

показателей с их допустимыми величинами позволяет сделать вывод о состоянии

финансового положения предприятия.

Рассчитаем показатели рентабельности продаж ООО «Микрофинанс». Сведем

рассчитанные показатели рентабельности продаж ООО «Микрофинанс» в таблице 18.

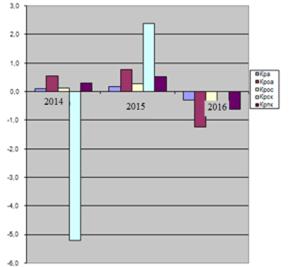

Как видим, значения показателей аналогичные. Если в 2015г. показатели

рентабельности возросли по сравнению с 2014г., то в 2016г. продажи принесли

убытки (рис.4).

Таблица 18 - Динамика показателей рентабельности продаж ООО «Микрофинанс»

за 2014-2016гг., доли

|

2014г.

|

2015г.

|

2016г.

|

2015-2014

|

2016-2015

|

|

Крп

|

0,082

|

0,152

|

-0,141

|

0,070

|

-0,293

|

|

Кбр

|

0,033

|

0,100

|

-0,222

|

0,067

|

-0,322

|

|

Кчр

|

0,022

|

0,076

|

-0,180

|

0,054

|

-0,256

|

|

Квр

|

0,129

|

0,198

|

-0,052

|

0,069

|

-0,249

|

|

Крз

|

0,089

|

0,180

|

-0,124

|

0,090

|

-0,303

|

Обозначения: Коэффициент рентабельности продаж (Крп), Коэффициент

бухгалтерской рентабельности от обычной деятельности (Кбр), Коэффициент чистой

рентабельности (Кчр), Коэффициент валовой рентабельности (Квр), Коэффициент

рентабельности затрат (Крз)

Рисунок 4 - Динамика показателей рентабельности продаж ООО «Микрофинанс»

за 2014-2016гг.

Таким образом, можно констатировать тот факт, что деятельность ООО

«Микрофинанс» убыточна, и в 2016г. показатели деятельности ее еще больше

ухудшились, поскольку убыточной стала и текущая деятельность.

А убыточной текущая деятельность ООО «Микрофинанс» стала по причине

сокращения выручки от продаж и появлением коммерческих расходов. Возможно

расходы на рекламу (они же - коммерческие), позволят в 2014г. ООО «Микрофинанс»

вновь занять более менее стабильное положение.

.2 Анализ рентабельности использования капитала

Используя данные Приложений, проведем расчет рентабельности использования

капитала. Полученные результаты сведем в таблице 19.

Таблица 19 - Динамика показателей рентабельности активов и капитала ООО

«Микрофинанс» за 2014-2016гг., доли

|

2014г.

|

2015г.

|

2016г.

|

2015-2014

|

2016-2015

|

|

Кра

|

0,089

|

0,185

|

-0,294

|

0,096

|

-0,479

|

|

Кроа

|

0,542

|

0,778

|

-1,228

|

0,236

|

-2,006

|

|

Крос

|

0,117

|

0,267

|

-0,448

|

0,150

|

-0,715

|

|

Крск

|

-5,200

|

2,383

|

х

|

7,583

|

х

|

|

Крпк

|

0,309

|

0,511

|

-0,627

|

0,201

|

-1,137

|

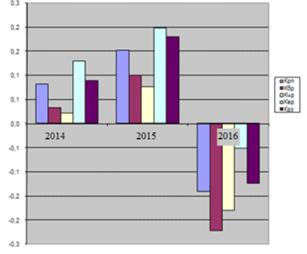

Рисунок 5 - Динамика показателей рентабельности активов и капитала ООО

«Микрофинанс» за 2014-2016гг.

Обозначения: Коэффициент рентабельности активов (Кра), Коэффициент

рентабельности оборотных активов (Кроа), Коэффициент рентабельности основных

средств (Крос), Коэффициент рентабельности собственного капитала (Крск),

Коэффициент рентабельности постоянного капитала (Крпк)

Откуда следует, что по сравнению с прошлыми периодами (2014-2015гг.)

уровень рентабельности получил отрицательное значение (рис.5).

.3 Диагностика показателей деловой активности

Для характеристики интенсивности использования капитала рассчитываются

показатели оборачиваемости или деловой активности, в т.ч. коэффициент

оборачиваемости капитала (отношение выручки от организации продукции, работ и

услуг к среднегодовой стоимости капитала).

Показатели деловой активности, измеряющие оборачиваемость капитала,

относятся к показателям эффективности бизнеса. Показатели оборачиваемости важны

для предприятия по следующим причинам:

во-первых, от скорости оборота средств зависит размер годового оборота;

во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью,

связана относительная величина условно-постоянных расходов: чем быстрее оборот,

тем меньше на каждый оборот приходится этих расходов;

в-третьих, ускорение оборота на той или иной стадии кругооборота средств

влечет за собой ускорение оборота и на других стадиях.

Коэффициенты оборачиваемости имеют большое значение для оценки

финансового состояния предприятия, поскольку скорость оборота капитала, то есть

скорость превращения его в денежную форму, оказывает непосредственное влияние

на платежеспособность предприятия. Кроме того, увеличение скорости оборота

капитала отражает при прочих равных условиях повышение

производственно-технического потенциала предприятия.

Финансовое положение организации, ее платежеспособность зависят от того,

насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние разные

внешние и внутренние факторы. К внешним факторам относятся: отраслевая

принадлежность (отраслевая принадлежность определяется по преобладающей сфере

деятельности, которая, в свою очередь, устанавливается по удельному весу

доходов, получаемых предприятием в различных сферах деятельности); сфера

деятельности организации; масштаб деятельности организации; влияние

инфляционных процессов; характер хозяйственных связей с партнерами. К

внутренним факторам относятся: эффективность стратегии управления активами;

ценовая политика организации; методика оценки товарно-материальных ценностей и

запасов.

Проведем расчет показателей деловой активности ООО «Микрофинанс»

используя данные балансов и отчетов о финансовых результатах из приложения.

Сведем полученные показатели в таблицу 20.

Таблица 20 - Динамика показателей деловой активности ООО «Микрофинанс» за

2015-2016гг., количество оборотов

|

Показатели деловой активности

|

2014г.

|

2015г.

|

2016г.

|

Абс. изменение, +,-

|

Темп роста, %

|

|

|

|

|

2015- 2014

|

2016-2015

|

2015- 2014

|

2016- 2015

|

|

Коа

|

2,13

|

2,45

|

1,63

|

0,32

|

-0,82

|

115,03

|

66,57

|

|

Коск

|

-51,05

|

31,50

|

-821,01

|

82,55

|

-852,51

|

-61,69

|

-2606,66

|

|

Кооа

|

13,63

|

10,29

|

6,82

|

-3,35

|

-3,47

|

75,44

|

66,30

|

|

Кз

|

18,33

|

17,29

|

14,24

|

-1,03

|

-3,05

|

94,38

|

82,37

|

|

Код

|

48,13

|

22,34

|

14,76

|

-25,79

|

-7,58

|

46,42

|

66,06

|

|

Кок

|

5,96

|

6,67

|

4,12

|

0,70

|

-2,55

|

111,81

|

61,81

|

|

Кодс

|

302,87

|

200,46

|

203,37

|

-102,41

|

2,91

|

66,19%

|

101,45%

|

Обозначения: Коэффициент оборачиваемости активов (Коа), Коэффициент

оборачиваемости собственного капитала (Коск), Коэффициент оборачиваемости

оборотных активов (Кооа), Коэффициент оборачиваемости запасов и затрат активов

(Коз), Коэффициент оборачиваемости дебиторской задолженности (Код), Коэффициент

оборачиваемости кредиторской задолженности (Кок), Коэффициент оборачиваемости

денежных средств (Кодс).

Как видно из таблицы 20 в 2014-2016гг. произошло замедление:

оборачиваемости оборотных активов - в 2015г. на 3,4 оборота, а в 2016г. -

на 3,5 оборота;

оборачиваемости запасов - в 2015г. на 1 оборот, а в 2016г. на 3 оборота;

оборачиваемости дебиторской задолженности - в 2015г. на 25,8 оборота, а в

2016г. на 7,6 оборота;

оборачиваемости денежных средств - в 2015г. на 102 оборота.

Обратная величина, помноженная на 360 дней (или количество дней в

анализируемом периоде), указывает на продолжительность одного оборота этих

активов.

Рассчитаем показатели оборачиваемости ООО «Микрофинанс» в днях.

Полученные значения сведем в таблицу 21. Коэффициенты оборачиваемости в днях

показывают средний срок оборачиваемости. Показатели оборачиваемости активов,

оборотных активов, а также собственного капитала рассчитанные в днях,

увеличились, что также указывает на замедление оборачиваемости (рис.6).

Таблица 21 - Динамика показателей деловой активности ООО «Микрофинанс» за

2015-2016гг., дни

|

Показатели деловой активности

|

2014г.

|

2015г.

|

2016г.

|

Абс. изменение, +,-

|

Темп роста, %

|

|

|

|

|

2015- 2014

|

2016-2015

|

2015- 2014

|

2016- 2015

|

|