Реклама как социокультурный феномен

Оглавление

Введение

1. Финансовые технологии в мире

1.1 Понятие финансовых технологий

1.2 Финансовые технологии в научной литературе

1.3 Рынок финансовых технологий: основные

характеристики и географические особенности

1.3.1 Глобальный рынок

1.3.2 Цифровые банки как новый тренд

1.3.3 Открытые API

1.3.4 Северная Америка

1.3.5 Азия

1.3.6 Великобритания

1.3.7 Континентальная Европа

2. Финансовые технологии в России

2.1 Рынок финансовых технологий в России: основные

характеристики

2.2 Регулирование финансовых технологий

2.2.1 Государственные и частные институты развития

финансовых технологий

2.2.2 Законодательное регулирование и пути его

совершенствования

3. Перспективы развития рынка финансовых технологий в

России

3.1 Спрос на финансовые технологии и их распространенность

по данным опроса населения

3.2 Возможные пути и методы развития российского рынка

финансовых технологий

Библиографический список

Приложения

Введение

Прошлое десятилетие стало периодом кардинальных изменений и перестройки

моделей потребления практически во всех индустриях. Так, например, телефонная

связь, предоставляемая ранее посредством проводного телефонного аппарата,

трансформировалась в мобильную связь, что привело к повышению удобства

пользования телефонной связью и, как следствие, росту капитализации

телекоммуникационных компаний. Развитие интернет-технологий привело к

трансформации индустрии торговли, в результате чего стала активно развиваться

интернет-торговля. Даже такая на первый взгляд консервативная сфера, как

образование, претерпела изменения и стала более доступной для населения:

например, появились образовательные сервисы Coursera, EdX, позволяющие заинтересованным лицам проходить

обучение на доступные темы онлайн из любой точки мира.

Что касается финансовой сферы, то она в большей степени оставалась

неизменна ввиду неэффективности регуляторных мер, высоких барьеров входа на

рынок и рисков, делавших финансовый сектор малоповоротливым относительно

других, более мобильных секторов. По мнению Эрика Ван дер Клейджа, руководителя

одного из крупнейших европейских акселераторов Level39, катализатором для начала активного преобразования

финансового сектора выступил финансовый кризис 2008 года, когда крупнейшим

мировым банкам и другим организациям финансового сектора стало ясно, что совершенно

негибкая и забюрократизированная финансовая система не сможет быть

конкурентоспособна в столь быстро меняющихся экономических условиях. Поэтому

банки и другие финансовые организации стали активно направлять свои финансовые

ресурсы на совершенствование собственных внутренних процессов, методов

управления капиталом, качества работы с клиентами, снижению расходов и так

далее. В то же время клиенты финансовых организаций были фактически не в

состоянии отслеживать движение своих средств внутри таких организаций и

обеспокоены непрозрачностью работы и высокой стоимостью услуг банков, в

результате чего уровень доверия клиентов к банкам и другим финансовым

организациям начал постепенно снижаться, а спрос на альтернативные финансовые

услуги, в особенности после кризиса 2008 года, напротив, возрастать.

Специалисты SparkLabs Global Ventures в своем исследовании не дают точных

дат начала финансово-технологической революции, но среди предпосылок к столь

активному росту финансовых технологий отмечают также развитие информационно-коммуникационных

технологий (ICT), повешение уровня использования

смартфонов, а также все возрастающее пользование поколением миллениалов

мобильными технологиями.

Перечисленные выше тенденции в свою очередь вызвали толчок к развитию

предпринимательства в сфере финансовых услуг, так как бизнесмены и молодые

предприниматели увидели фактически свободный рынок и отсутствие технологий,

способных удовлетворить изменившиеся ожидания потребителей, что в совокупности

с низкой мобильностью банков и запустило развитие совершенно нового рынка

финансовых технологий.

Несмотря на активное развитие финансовых технологий, традиционные

организации финансового сектора все еще остаются наиболее предпочтительными

поставщиками финансовых услуг для клиентов. Тем не менее, все возрастающее

количество финансово-технологических компаний (стартапов и более развитых

организаций), применяющих инновационные технологии для усовершенствования

предоставления финансовых услуг, с каждым годом возрастает, а вместе с тем

растет и конкуренция между такими компаниями и традиционными организациями

финансового сектора. Именно поэтому руководство финансовых организаций

постепенно начинает осознавать, что в период развития высоких технологий и

цифровизации практически всех сфер жизни общества, изменяются также и

предпочтения потребителей их услуг: теперь клиент практически любой финансовой

организации хочет получать услуги быстрее, дешевле и удобнее, чем раньше. Таким

образом, для того, чтобы удержать старых клиентов с изменившимися предпочтениями,

привлечь новых или же помочь текущим клиентам перейти к современным и более

удобным в пользовании сервисам, организациям финансового сектора приходится

задумываться о структурных изменениях собственной деятельности, а именно о том,

как изменить формат предоставления своих услуг или же о запуске совместной

деятельности (от англ. «collaboration» - «совместная деятельность») с автономными поставщиками финансовых

услуг .

Исследований на тему предпочтений потребителей финансовых услуг в

контексте использования финансовых технологий (сокращенное наименование -

финтех) на российском рынке в научной литературе и отчетах крупнейших

консалтинговых, финансовых и других организаций недостаточно, а проблема все

возрастающей конкуренции, вставшая перед банками и требующая решений, является

насущной. Исследование российского финтех рынка, существующих и развивающихся

на этом рынке компаний, а также изучение предпочтений потребителей услуг

финансового сектора могло бы помочь

(а) финансовым организациям: изучить предпочтения клиентов и их

готовность / склонность к использованию финансовых технологий; определить

стратегии развития организаций исходя из трендов на рынке и спроса на

финтех-услуги;

(б) клиентам: поделиться своими предпочтениями по поводу качества и

эффективности предоставляемых организациями финансового сектора услуг и,

возможно, быть ими «услышанными»;

(в) государственным органам, в особенности связанным с банковским и

финансовым секторами: понять текущее состояние российского финтех-рынка и

величину спроса на финансовые технологии со стороны потребителей; рассмотреть

возможные пути совершенствования нормативно-правовой базы и политики развития в

области финансовых технологий. Именно по перечисленным выше причинам данное

исследование, направленное на изучение текущего состояния российского рынка

финансовых технологий, перспектив его развития и желания населения использовать

такие технологии является актуальным.

Цель исследования - составить обзор текущего состояния

финансово-технологического рынка России и разработать возможные

нормативно-правовые и экономические методы его развития.

Для этого необходимо выполнить следующие задачи:

1. Провести обзор научной литературы по тематике исследования;

2. Провести общий обзор мирового рынка финансовых технологий и основных

трендов;

. Описать российский финтех-рынок, тренды, государственные и

частные институты развития финансовых технологий на рынке;

. Выявить сильные и слабые стороны российского законодательства в

сфере финансовых технологий и предложить варианты его совершенствования;

. Провести опрос населения для определения степени его

осведомленности о финансовых технологиях, основных преимуществах и недостатках,

которые граждане РФ видят в таких технологиях, а также их желания использовать

финтех-сервисы;

. Предложить возможные нормативно-правовые и экономические методы

для развития финансово-технологического рынка в РФ.

К методам, применяемым автором работы для данного исследования,

относятся: анализ зарубежной и российской литературы, релевантных исследований

и отчетов крупнейших финансовых и консалтинговых компаний; изучение

существующих на российском рынке организаций и финтех-компаний; анализ

законодательства в сфере финансовых технологий; опрос населения.

1. Финансовые технологии в мире

.1 Понятие финансовых технологий

В современной литературе ввиду относительной молодости данной сферы

отсутствует единая трактовка термина «финансовые технологии» или сокращенно

«финтех». Некоторыми авторами были проведены научные исследования для того,

чтобы предоставить точную трактовку понятия финансовых технологий. Например,

Патрик Шуфелл в своем исследовании «Укрощение зверя: научное определение

понятия «финтех»» (Taming the Beast: A Scientific Definition of Fintech)

определяет финтех как «новую финансовую отрасль, применяющую технологии для

улучшения финансовой деятельности».

Британская аудиторско-консалтинговая компания Ernst&Youngопределяет

финтех-компании как активно развивающиеся организации, сочетающие в своей

деятельности инновационные бизнес-модели и технологии, которые позволяют

облегчить, усовершенствовать или подорвать существующие финансовые услуги.

Данное определение может относиться как к стартапам и новым компаниям, так и к

уже существующим крупным организациям, корпорациям и даже нефинансовым

организациям, например, поставщикам телекоммуникационных услуг и компаниям,

занимающимся электронной коммерцией. В то же время PricewaterhouseCoopers (PwC)

определяет финтех как динамично развивающийся сегмент рынка, находящийся на

пересечении финансового и технологического секторов, в котором ориентированные

на технологии стартапы и новые участники рынка совершенствуют деятельность

традиционных игроков финансового сектора посредством внедрения инновационных

финансовых продуктов и услуг.

Все перечисленные выше определения отражают суть финансовых технологий.

Тем не менее, в данной работе автор будет опираться на определение PwC, так как

считает его наиболее полным и раскрывающим все рассматриваемые в текущем

исследовании аспекты финтеха, в особенности совершенствование деятельности

традиционных игроков финансового сектора.

Важно также отметить, что под традиционными участниками финансового

сектора в данном исследовании автор будет рассматривать преимущественно банки

(в том числе центральные банки стран - мегарегуляторы) и различные направления

их работы, а также страховые организации, инвестиционные фонды и органы

государственной власти, отвечающие за развитие финансового рынка.

Финансовые технологии охватывают большое количество направлений

деятельности различных финансовых институтов: P2P и P2B кредитование ( термины 2 и 3 Приложения В), платежи,

переводы денежных средств, управление активами, обмен валют, пенсионные услуги

и многие другие. Для того, более подробного понимания рынка финансовых

технологий и тенденций его развития в главе «Рынок финансовых технологий:

основные характеристики и географические особенности» автором будет рассмотрен

мировой финтех-рынок и тренды развития данной отрасли в мире и в России.

.2 Финансовые технологии в научной

литературе

Так как целью настоящей работы является изучение финтех-рынка России,

автор данной работы, в первую очередь, решил обратиться к российским

исследованиям по проблеме. Интересно отметить, что в русскоязычной научной

литературе исследований, связанных с финтехом, крайне мало. Так, Google Scholar при поиске по ключевому слову «финтех» выдает всего

46 результатов, а результатов по «финансовым технологиям» - всего 820, что

говорит о финтех-рынок в России является относительно молодым и практически не

исследованным. В основном российские авторы изучали влияние финансовых

технологий на финансовый и банковский рынок, а также на МСБ и

предпринимательство. Например, Залецкая утверждает, что финтех-компании не

оказывают негативного влияния на деятельность банков, а, напротив, помогают им,

переходя со временем в разряд банковских инструментов. Аналогично, Коваленко

указывает на то, что финтех помогает развитию традиционных финансовых

институтов, добавляя при этом, что малый и средний бизнес также получает ряд

преимуществ. Кроме того, российские авторы обращались к изучению взаимодействия

банков и финтех-компаний. В частности, Смирнова утверждает, что для улучшения

взаимодействия с клиентами в современном мире банкам необходимо интегрировать

деятельность с поставщиками финансовых тенологий, а при оценке влияния финтеха

на коммерческие банки Залецкая делает схожий вывод о необходимости

взаимодействия коммерческих банков с финансово-технологическими компаниями для

поддержания собственной конкурентоспособности.

В зарубежных исследованиях авторы анализировали финансовые технологии с

различных сторон. Во-первых, многие из них в своих работах акцентировали

внимание на том, как развивались и изменяли финансовую сферу возникающие

финансовые технологии. Например, Ларс Хорнуф и Кристиан Хаддад в своем

исследовании «Развитие глобального финтех-рынка: экономические и

технологические аспекты» к основным предпосылкам развития в различных странах

финансовых технологий относят доступность современных технологий, наличие

развитого рынка капитала, а также высокий уровень проникновения мобильной связи

в повседневную жизнь людей. Кроме того, по мнению авторов, положительное

влияние на развитие финансовых технологий в стране может оказывать

высокообразованная и опытная рабочая сила, а также общий уровень развития

финансовой системы. Исследователи из Латвии к факторам роста финансовых

технологий также относят развитие интернета и мобильных технологий, но помимо

этого добавляют в список катализаторов развития финтеха изобретение цифровой

валюты и развитие сферы платежей в режиме реального времени. Во-вторых, так как

развитие финансовых технологий может оказывать двойственное влияние на

традиционную финансовую сферу - они могут порождать конкуренцию или

сотрудничество - авторы ряда научных исследований обращались к принципам и

результатам взаимодействия финансовых технологий и традиционных финансовых

институтов (чаще всего - банков и страховых компаний). Исследователи Бруггинк и

Муйерон считают, что партнерство финтех компаний и традиционных поставщиков

финансовых услуг является необходимым для эффективного развития финансового

рынка, так как финтех компании могут помочь банкам и другим финансовым

организациям с их устаревшей инфраструктурой выйти на принципиально новый

уровень обслуживания клиентов путем разработки инновационных решений,

удовлетворяющих потребностям бизнеса. Кэрол Ко в своей статье, подготовленной

на основании данных, полученных на Инновационном финтех форуме, отчасти

соглашается с теорией Бруггинка и Муйерона, дополняя ее тем, что финансовые технологии

не нарушают работу банков, а, напротив, помогают им, «заполняя пробелы,

оставленные традиционными финансовыми учреждениями».

Ввиду того, что финансовые технологии включают в себя совершенно разные

направления деятельности, ученые фокусируют на них свои исследования. Так,

например, технология блокчейна, ее преимущества и недостатки рассматривались

многими авторами. Транкклини в своей статье обосновывает использование

технологии распределенных реестров - блокчейн ( термин 7 в Приложении В) в

потребительском секторе, делая вывод о том, что для эффективного применения

блокчейна на рынке необходимо создать активный диалог между всеми участниками

рынка и установить, как данная технология может быть применена для улучшения

деятельности каждой участвующей в процессе стороны. Мэйер продолжает мысль

Транкклини и определяет преимущества использования блокчейна финансовыми

институтами: повышение скорости расчетов, проведения транзакций, операционной

эффективности, прозрачности, а также снижение затрат.

Что касается сферы платежей, исследователи в основном рассматривали

эффективность современных платежных технологий, их влияние на финансовую сферу

и потребителей. Например, в своей статье Кауффман рассматривает перспективы

развития моделей интернет-банкинга, использования наличных средств, дебетовых и

кредитных карт в разных странах, а Тилотсон - разработку новой модели быстрых

платежей, внедрение которой, по предположению автора, приведет, в том числе, к

преимуществам, описанным в работе Кауффмана. Ввиду того, что новые технологии в

сфере платежей развиваются в мире неоднородно, авторы многих исследований также

обращают внимание на развитие быстрых (мгновенных) платежей в контексте

регионов. Так, например, Янагава анализирует развитие системы платежей в Японии

посредством внедрения новой инфраструктуры для платежной системы страны -

системы Zengin, а глава Централизованной платежной

системы Банка Испании Франческо Линарес в своей статье описывает внедрение

новой системы мгновенных платежей в банковской отрасли, сроки реализации

проекта, а также проблемы и вызовы, с которыми могут столкнуться как финансовые

институты, так и граждане страны в процессе адаптации к новой платежной

системе. Многие исследователи также проводили анализ директивы PSD2 - важнейшего документа по модернизации

банковской деятельности в сфере платежей и, как следствие, тренды и тенденции

развития платежных систем в мире. Например, Кортет и соавторы в своем

исследовании приводили возможные преимущества (например, более тесное

сотрудничество с финтех компаниями) и недостатки (например, конкуренция с

финтех компаниями) необходимости внедрять системы открытых API (термин 5 в Приложении В) в

деятельность банков.

Ввиду того, что современные финансовые технологии оказывают

непосредственное влияние на жизнь граждан той или иной страны, перед

государственными властями возникает две взаимосвязанных проблемы: (а) как

граждане реагируют на подобного рода изменения финансовой системы, насколько

они к этому готовы и насколько им это действительно необходимо - финансовая

инклюзивность (от англ. «financial inclusion» -

«проникновение»); (б) как должно и должно ли изменяться регулирование

финансовой сферы с внедрением в нее новых технологий - вопросы государственного

регулирования. Наибольший интерес среди исследователей вызывает проникновение

финансовых технологий на развивающеся рынки: Фиджи, в Индии, Египте и в другие

регионы. Авторы этих исследований приходят к схожим выводам о том, что

повышение финансовой доступности, грамотности и проникновения финансовых

технологий в повседневную жизнь людей может оказывать положительное влияние на

граждан и на экономику перечисленных стран в целом, но требует больших

временных и финансовых затрат от государственных властей на приобщение граждан

к культуре современного финтеха. Что касается вопросов регулирования, то,

например, Перик в своей статье акцентирует внимание на том, что регуляторам

необходимо приспосабливать граждан к активному взаимодействию с финансовыми

технологиями посредством развития особой экосистемы (в том числе и

регуляторной), а также построения долгосрочного государственно-частного

партнерства, а Гоэллер акцентирует внимание на вопросах налогообложения

финтеха: по его мнению, существующее налоговое регулирование, которое было

создано для традиционных финансовых институтов, совершенно не подходит для

современных финансовых технологий и, как следствие, возникает необходимость

модификации налогового законодательства для его соответствия реалиям

современного финансового рынка.

Таким образом, несмотря на большое количество статей о финансовых

технологиях, российский финтех остается фактически неисследованным. Именно

поэтому автор данной работы решил сфокусироваться на российском финтех-рынке,

особенностях его развития, трендах и предпочтениях российских потребителей финансовых

услуг.

1.3 Рынок

финансовых технологий: основные характеристики и географические особенности

1.3.1 Глобальный

рынок

Рынок финансовых технологий является одним из наиболее привлекательных

для инвесторов и венчурных капиталистов относительно других развивающихся

рынков ввиду все увеличивающегося роста спроса на усовершенствованные и более

удобные методы получения финансовых услуг, предоставляемых банками и другими

финансовыми организациями населению, бизнесу, государственным органам.

финансовый цифровой банк инвестиция

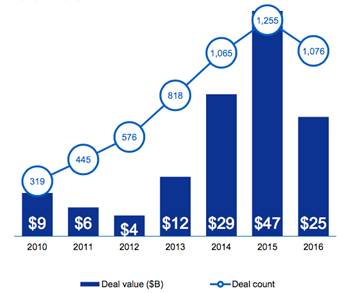

Рисунок 1 Объем мировых инвестиций в финтех-компании, 2010-2016. The

pulse of fintech, KPMG

Согласно ежегодному отчету KPMG Pulse of fintech за 2016 год (Рисунок 1),

в 2010 году, когда рынок финансовых технологий начал свое развитие, инвестиции

в финтех-проекты составляли порядка 9 млрд.долларов США и исходили в основном

от североамериканских инвесторов. Постепенно инвестиции в финансовые технологии

также стали появляться на европейском, азиатско-тихоокенском и других рынках, в

результате чего именно 2015 год стал пиковым по объему финансирования данной

отрасли: объем глобальных инвестиций в финтех в 2015 году составил 47

млрд.долларов США, что составило более чем 60%-ное увеличение относительно 2014

года. Эксперты Accenture

связывают подобный скачок с резким ростом потока сделок в

азиатско-тихоокеанском регионе, когда локальные инвесторы оценили высокие

перспективы развития финтех-рынка. Кроме того, именно в 2015 году на IPO (первичное размещение акций) вышли

такие гиганты финтех-индустрии, как PayPal, WorldPay, FirstData и Square, капитализация которых достигла миллиардов долларов;

капитализация же многих традиционных финансовых институтов в том же году

оказалась многим меньше, чем у перечисленных финансово-технологических

компаний.

В 2016 году объем инвестиций в финтех снизился с 47 до 24,7 млрд.долларов

США, а количество сделок уменьшилось с 1255 в 2015 году до 1076 - в 2016.

Эксперты KPMG связывают такое снижение с общей

неопределенностью на инвестиционном рынке, возникшей в результате обсуждения

выхода Великобритании из ЕС (Brexit),

президентских выборов в США, замедлением экономического роста в Китае и

значительными колебаниями обменного курса валют в мире. Помимо этих факторов, Accenture в причинах такого снижения отмечают

разочарование инвесторов в биткойн и блокчейн технологиях, которое появилось

ввиду отсутствия какой-либо действительно работоспособной и эффективной

концепции на рынке.

Важно отметить, что государственные органы многих стран мира начали

осознавать ценность финтех-инноваций. Власти ряда стран уже приступили к

внедрению финансовых технологий финансовую сферу, а также к разработке

соответствующего законодательства. Так, например, в 2016 году власти

Великобритании, Австралии, Сингапура, Малайзии и Тайланда объявили о начале

разработки специализированных программ регулятивных финтех-песочниц (термин 6 в

Приложении В) для того, чтобы согласовать развитие финансовых технологий с

государственными целями и усовершенствовать законодательство. Кроме того,

некоторые страны начинают активно сотрудничать с другими странами в области

финтех, так как подобное сотрудничество может способствовать минимизации

регуляторных рисков, связанных с развитием финансовых технологий. Так, в

Великобритании были запущены совместные финтех-инициативы с Австралией,

Сингапуром и Китаем; в планах на 2017 год- сотрудничество с Бельгией и Канадой.

.3.2 Цифровые банки как новый тренд

Глобальный рынок финансовых технологий на данный момент является одним из

наиболее активно развивающихся, что, несомненно, привлекает как инвесторов, так

и основных конкурентов финансово-технологических компаний - традиционные банки,

которые стараются выбрать правильную стратегию для взаимодействия с финтехом -

конкуренцию или сотрудничество. Тем не менее, благодаря развитию финансовых

технологий возник новый тип банков - цифровые банки (термин 4 в Приложении В),

например, банк Ally или аналогичные ему банки Monzo, Tandem, N26 в США,

британские Atom, Tandem, Monzo Bank, Starling, получившие специализированные

лицензии на осуществление определенных банковских операций от центрального

регулятора; Fidor в Европе, Digibank в Индии и B1NK в Казахстане. Цифровые

банки имеют ряд преимуществ относительно традиционных банков: на них не

налагаются технические запреты, им не требуется оплачивать дорогостоящую аренду

помещения. Кроме того, новые игроки банковского рынка могут предлагать более

низкие цены на свои услуги и более привлекательные ставки процентов ввиду

инновационности предоставляемых услуг, которые подбираются индивидуально под

каждого клиента. Тем не менее, цифровые банки все еще не в состоянии вытеснить

традиционные банки с рынка ввиду популярности и высокой степени доверия

населения к традиционным банковским сервисам.

.3.3 Открытые API

Новой тенденцией в технологическом мире на данный момент является Open API (открытые данные) - современный технологический

драйвер для многих крупнейших мировых компаний, например, Facebook, Google Maps, Uber,

а с недавнего времени и крупнейших организаций финансового сектора, например, HSBC, Deutsche Bank, Bank of America и др.

Открытый API (Application programming interface - интерфейс прикладного

программирования) - это готовый код программирования приложений, который можно

использовать при создании / усовершенствовании / обогащении других кодов или

приложений. По факту открытые API

способны значительно облегчить работу программистов; они также выступают

драйвером объединения любых приспособленных к открытой API систем в единую, более мобильную и отвечающую современным

реалиям систему.

Эффективность открытых API

была проверена и доказана крупнейшими технологическими компаниями мира. Так,

например, Facebook позволяет сторонним приложениям

интегрировать часть данных о пользователях в другое приложение: простой пример

- беспарольная аутентификация пользователя на стороннем сайте через аккаунт на Facebook. Аналогично, открытыми API для интеграции со сторонними сайтами

делится российский аналог Facebook - «В контакте». Открытыми API

также пользуется Uber для того, чтобы

безопасно делиться информацией о местонахождении клиента с водителем. Очевидно,

что подобного рода открытые интерфейсы значительно улучшили работу многих

компаний, сделав их более удобными для клиентов и пользователей, ввиду чего

спрос на услуги таких компаний повысился.

Ввиду своей высокой эффективности, которую они доказали на примере

использования технологическими компаниями, открытые API привлекли внимание и финансовой сферы. Например, в

Великобритании банки и другие финансовые институты стали задумываться о том,

что столь несовершенная, медленная и немобильная финансовая система, во многом

противоречащая столь быстро развивающимся технологиям и, как следствие,

растущим требованиям потребителей финансовых услуг, недостаточная

информированность клиентов о тарифах и услугах банков, ведущая к снижению

доверия клиентов, низкая диверсификация банков, а также высокие барьеры для

входа на банковский рынок новым игрокам требуют внедрения усовершенствований и

инновационных подходов, в качестве которых выступила инициатива по

использованию открытых API.

Специально для решения данных проблем было решено приступить к разработке и

внедрению открытого стандарта API в

банковском секторе. Регуляторы таких стран, как, например, Германия и

Великобритания, а также ряд стран Евросоюза уже приступили к имплементации

открытых API в банковском секторе. В Германии с

2010 года развивается проект OBP (Open Bank Project - Проект открытые банки); в 2015 году Правительство

Великобритании инициировало создание OBWG (Open Banking Working Group - Рабочая группа по открытому банкингу); с 12 января

2016 года в ЕС вступила в силу новая редакция европейской платежной директивы PSD25. Данное решение позволит клиентам

получать наиболее актуальную и полную информацию о предоставляемых банками

продуктах и услугах, а банкам - соответствовать ожиданиям и предпочениям

клиентов.

Многие компании финансовой сферы и в других странах также начинают

активно внедрять открытые API в

свою деятельность. В качестве примера можно привести компании MasterCard, Visa, PayPal,

Credit Agricole (Франция), Citi Bank, Commonwealth Bank of Australia (Австралия), OCBC Bank (Сингапур) и другие, которые, благодаря использованию

интерфейсов прикладного программирования, расширяют границы своей деятельности.

Деятельность цифровых банков, например, Mondo Bank (Великобритания), описанных в предыдущей главе, также

во многом базируется на стандартах открытых API.

Развитие открытых API

выступило мощным толчком к развитию финансово-технологических компаний. В

частности, стали активно развиваться компании, готовые предложить финансовым

институтам или другим компаниям, связанным с финансовыми услугами, сервисы,

базирующиеся на открытых API:

компании, предоставляющие API

для клиентских разработок; разрабатывающие решения для управления API; тестирующие и поддерживающие

функционирование API компании и

т.д.

Таким образом, интерфейс прикладного программирования, является одной из

основных тенденций в современном финансовом секторе, что, очевидно, стало

толчком к развитию новой группы финтех-компаний, осуществляющих свою

деятельность на базе или для API.

В целом, мировой рынок финансовых технологий, несмотря на снижение

объемов инвестиций в прошлом году, активно развивается, и в ближайшие годы

можно ожидать серьезных изменений в принципах работы финансового сектора по

всему миру. Далее будет сделан краткий обзор финтех-рынков Северной Америки,

Азии, Великобритании и Европы.

1.3.4 Северная

Америка

Исторически наибольшие объемы инвестиций в финансово-технологический

сектор наблюдался на североамериканском рынке: крупнейшие мировые центры

инноваций, например, Кремниевая Долина, Нью-Йорк, Лос-Анджелес и Бостон

являются наиболее подходящими локациями для финтех-компаний ввиду высокого

уровня развития финансового рынка, наличия высокого спроса на подобного рода

технологии со стороны финансовых институтов и населения; сосредоточения

большого объема потенциальных инвестиций, а также квалифицированных

специалистов, способных разрабатывать инновационные финансовые технологии.

Американские финансово-технологические компании за 2016 год получили 12,8

млрд.долларов США за счет проведения 489 сделок.

В 2015 году к традиционным финансовым институтам пришло понимание того,

что конкуренция за финансовый рынок, которая еще недавно фактически

отсутствовала, начала расти, и активно развивающиеся финансово-технологические

компании стали постепенно становиться конкурентами для организаций

традиционного финансового сектора. Крупнейшие американские банки начали активно

привлекать финансовые технологии: согласно данным Business Insider, более 40% североамериканских банков направляют более

25% своих IT бюджетов на на дигитализацию

собственной деятельности. По расчетам Statista в 2017 году североамериканские банки потратят 19,9 млрд.

долларов США на новые финансовые технологии. Крупнейшие финансовые институты

Bank of America, JPMorgan Chase, Wells Fargo уже выпустили мобильные банковские

приложения, позволяющие клиентам управлять своими счетами прямо со смартфона. В

2016 году Goldman Sachs приобрел техасский онлайн-сервис для пенсионного

планирования Honest Dollar, а одна из крупнейших американских инвестиционных

компаний Blackrock приобрела инвестиционную онлайн-компанию FutureAdvisor за

150 млн.долларов США.

Среди крупнейших американских автономных (работающих вне банков)

финтех-компаний стоит отметить такие, как уже упомянутая платежная система

PayPal, Payoneer - инновационная платформа для осуществления международных

платежей, WePay - платежная система с возможностью персонификации, Skrill -

сервис для бесплатного перевода денежных средств, CommonBond - инновационный

сервис по предоставлению кредитов, Square - компания, предоставляющая кард-ридеры для крупнейших американских

ритейлеров и др.

Имеющиеся данные за 2016 год показывают, что 2016 стал вторым подряд

годом, в течение которых азиатские финтех компании привлекли больший объем

венчурного финансирования, чем североамериканские. Снижение привлекательности

американских финансово-технологических компаний для инвесторов связывают с

неоднозначностью системы регулирования деятельности подобного рода компаний в

США: финтех-компании в Калифорнии, Нью-Йорке, Бостоне и др. строго регулируются

непосредственно органами государственной власти, тогда как система

государственной поддержки и сотрудничества с бизнесом в инновационных областях,

по мнению бизнеса, не развита должным образом. Совокупность данных факторов

привела к тому, что позиции североамериканского рынка, все еще являющегося

лидирующим в сфере развития финансовых технологий, подвергаются венчурными

инвесторами сомнению в пользу лидерства азиатского рынка. Тем не менее,

благодаря прямым и частным инвестициям, Северная Америка все еще остается

лидером в области финансирования финтеха.

1.3.5

Азия

Объем финансирования финансово-технологических компаний в Азии в 2016

году составил 8,6 млрд.долларов по сравнению с 8,4 млрд.долларов США в 2015

году. Количество сделок на рынке, напротив, снизилось и составило 181 сделку,

что на 15 штук меньше, чем в предыдущем году. Данные изменения произвошли из-за

крупнейшего в истории раунда финансирования азиатской компании Ant Financial во 2 квартале 2016 года. Крупнейшая

китайская финтех компания, Ant Financial

оценивается в 60 млрд.долларов США, что сопоставимо оценке крупнейшего банка

Швейцарии UBS Важно также отметить, что только на

азиатском рынке к третьему кварталу 2016 года наблюдалось увеличение объемов

инвестирования в финтех-стартапы: во всех остальных регионах мира наблюдалась

отрицательная динамика.

Что касается лидеров азиатского финтех-рынка, Китай, например, является

наиболее крупным рынком в сфере онлайн-кредитования и занимает 75% мирового

рынка. Согласно рейтингу самых инновационных финтех компаний, четырьмя из пяти

лучших финансово-технологических компаний в 2016 году были компании из Китая (в

том числе названная выше компания Ant Financial).

Ключевыми центрами развития финансовых технологий в Азии являются

Сингапур, Гонконг, Шанхай, Токио - данные города являются особо

привлекательными для развития финтех-бизнеса благодаря высоко развитой

финансовой экосистеме, большому количеству крупных технологических компаний,

большому размеру рынка (например, рынок Китая и Индии), и, что важно, особому

отношению государственных властей к развитию финансовых технологий. Например, в

Гонконге и Сингапуре власти решили не принимать мер регуляторного воздействия

на компании, работающие с биткойн и блокчейн технологиями, предоставив таким

компаниям возможность развиваться самостоятельно по рыночным механизмам, но тем

не менее оказывая всяческую поддержку развитию благоприятной финансово-технологической

экосистемы в городах. В Сингапуре происходит активное совершенствование

банковской деятельности. В то время, как большинство азиатских, а также мировых

банков, для внедрения инновационных технологий обращается к сторонним

организациям (стартапам), сингапурский DBS банк разработал собственную систему прогнозирования

рынка, доходности инвестиций и даже риска мошенничества клиентов при поддержке

Правительства.

Среди наиболее популярных финтех компаний Азии стоит отметить тайландский

платежный сервис Omise, платформу

для онлайн-эквайринга 2C2P из Сингапура, провайдера финансовых услуг из Китая

Lufax, сингапурско-китайскую трейдинговую платформу TradeHero, сингапурскую систему P2B кредитования CapitalMatch.

1.3.6 Великобритания

Около 783 млн.долларов США было инвестировано в финтех-стартапы в 2016

году, что на 33,7% ниже, чем в 2015 году. Столь серьезное снижение объема

инвестиций и количества сделок относительно 2015 года связано ситуацией выхода

Великобритании из Европейского Союза (Brexit) и сложившейся в результате этого неопределенностью на рынке: в период

неопределенности инвесторы недоверчиво относятся к вложению средств в новые

финтех-компании, в особенности в компании, деятельность которых связана с

кредитованием, и предпочитают ждать более четких инструкций от рынка, что и

происходит сейчас на британском рынке. Тем не менее, текущая обстановка дел на

рынке не снижает качества финансовых технологий в регионе.

Аналитики E & Y выделяют несколько основных

драйверов развития финтех-сектора в Великобритании. Среди них:

· Цифровая связь. Уровень проникновения мобильных технологий и

интернета в Великобритании является одним из самых высоких в мире, затраты в

секторе электронной коммерции - самыми крупными в Европе, а сама страна

является мировым лидером в области предоставления финансовых услуг онлайн.

· Экономический спад. Потребительские настроения резко

ухудшились после мирового экономического кризиса и продолжают оставаться

низкими на британском рынке, тогда как европейский рынок начал постепенное

возвращение к прежним позициям. Это привело к повышенной активности в

восприятии гражданами Великобритании новых финансовых услуг и технологий от

новых поставщиков взамен старым услугам и технологиям от традиционных

поставщиков.

· Изменения в законодательстве. Новые инициативы правительства

Великобритании, изменяющие порядок регулирования финансовой сферы, привели

традиционные финансовые институты к необходимости внедрения инновационных

технологий.

Основной зоной сосредоточения финтеха в Британии является Лондон,

признаваемый финансовым центром мира наравне с Нью-Йорком, большинство

организаций которого были исторически ориентированы на финансовый сектор.

В целом, финтех-рынки Великобритании характеризуются высоким уровнем

развития, развитой экосистемой с качественной системой государственной

поддержки и эффективными регуляторными мерами в сфере финансовых услуг,

вследствие чего крупные финансовые организации на этих рынках активно

модернизируют свою деятельность посредством внедрения финансовых технологий. Например,

в январе 2017 года банк RBS

объявил о начале сотрудничества с финтех-компанией FreeAgent, которая позволит

упростить взаимодействие с МСБ (малым и средним бизнесом). Clydesdale и

Yorkshire Bank, например, недавно запустили собственное мобильное приложение

«B». В то же время, некоторые банки создают специализированные

научно-исследовательские лаборатории и финтех-акселераторы для самостоятельного

«взращивания» необходимых для конкретного банка финансовых технологий, такие

как, например, акселератор Barclays и научно-исследовательская финтех-лаборатория HSBC в Гонконге.

.3.7 Континентальная Европа

В 2016 году объем инвестиций в финтех-компании на европейском рынке

составил 2,2 млрд.долларов США, количество сделок - 318. За 2016 год в Европе

произошло небольшое увеличение венчурных инвестиций, несмотря на значительное

снижение объемов всех сделок на данном рынке. В то время как общий объем

инвестиций в финтех на Европейском рынке сократился с 10,9 млрд.долл. США до

2,2 млрд.долл. США по сравнению с аналогичным периодом прошлого года, венчурное

финансирование увеличилось с 1,2 млрд.долл. США до 1,4 млрд.долл. США за тот же

период.

Среди основных направлений развития финтех-рынка в Европе важно отметить,

что традиционный финансовый сектор (банки, страховые организации и др.),

осознавая важность модернизации собственной деятельности, предпринимает шаги

для сотрудничества с финтех-компаниями: посредством запуска

финтех-акселераторов, приобретения компаний за счет прямых инвестиций или через

корпоративные венчурные фонды.

Интересно, что в Европе одновременно развивается несколько

финтех-кластеров: в Германии, Ирландии, Израиле, Скандинавских странах,

Франции, Испании. Среди крупнейших финтех-центров Европы стоит отметить

Франкфурт, Берлин, Дублин, Стокгольм, Париж.

Германия, как один из крупнейших центров финансовых технологий в Европе с

ключевым финтех-центром во Франкфурте в последние годы развивается настолько

активно, что многие эксперты предвещают становление его в качестве лидера

финтех-отрасли во всей Континентальной Европе: объем венчурных инвестиций в

финтех в Германии в 2016 году составил 316 млн.долларов США, что на 270 млн.

больше, чем в 2015 году. Франкфурт является привлекательным городом для

финтех-компаний ввиду того, что в нем сосредоточено большое количество

крупнейших мировых финансовых организаций, например, Deutsche Bank, Европейский Центральный банк и другие; как

следствие, в городе можно получить необходимые инвестиции, найти

высококвалифицированных сотрудников и получить менторство от лучших мировых

экспертов в области финансов.

В целом по Европе, за исключением Франкфурта, который в прошлом году

вышел на лидирующие позиции, финтех развивается во всех странах относительно

равномерно. Такое повсеместное развитие финтеха может показаться преимуществом

для всего региона, тем не менее, многие эксперты отмечают, что отсутствие

единого центра развития может оказаться и негативным фактором: такое

рассредоточение финтех-инноваций по всему региону может помешать отрасли

эффективно конкурировать крупнейшими финтех-центрами, такими как США, Китай,

Сингапур.

2. Финансовые технологии в России

Так как целью данной работы является изучение российского рынка, далее

представим краткий обзор российского рынка финансовых технологий.

Объем финтех-рынка в РФ является более низким по сравнению с США, Азией и

Европой ввиду относительно меньшей развитости рынка и экономики в целом.

Согласно данным совместного исследования, проведенного компаниями PwC и Российской венчурной компанией,

объем инвестиций в финтех на российском рынке в 2016 году составил 15

млн.долларов США за 9 проведенных сделок, что составило более чем 50%-ное

увеличение относительно 2015 года (9,8 млн.долларов и 6 сделок соответственно).

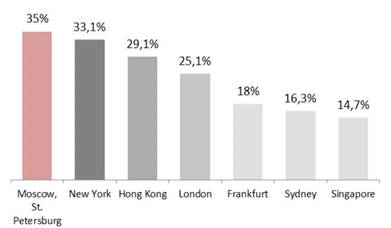

Несмотря на относительно низкий объем инвестиций в финтех-сектор,

согласно отчету E&Y «Индекс проникновения

финансово-технологических услуг FinTech

в России» (рисунок 2), проникновение финансовых технологий в двух крупнейших

российских городах (Москва и Санкт-Петербург) составляет 35% и превышает

показатели даже крупнейших финансовых центров мира - Нью-Йорка (33,1%),

Гонконга (29,1%), Лондона (25,1%), что говорит о высоком потенциале развития

финансовых технологий в России. Тем не менее, на территории других городов РФ

ситуация обстоит в разы хуже.

Рисунок 2 «Индекс проникновения финансово-технологических услуг FinTech в

России", E&Y, 2016

Важно отметить, что кризисный период, в котором на данный момент

находится российская экономика, санкции, введенные против РФ западными странами

и нездоровая политическая обстановка привели к снижению внутреннего и внешнего

спроса на товары и услуги, что привело к снижению общего уровня потребления в

экономике; также после вышеперечисленного увеличились волатильность на рынке и,

соответственно, опасения инвесторов, в особенности иностранных, что привело к

снижению объемов иностранных инвестиций в российские компании, в том числе

работающие с финансовыми технологиями.

.1 Рынок финансовых технологий в России:

основные характеристики

Проанализировав профессиональную литературу, открытые источники, мнения

экспертов в сфере финансовых технологий, автор данного исследования выделил ряд

основных характеристик российского финтех-рынка:

. На российском рынке наблюдается возрастание внимания бизнеса и предпринимателей

к созданию финтех-компаний, развиваются программы государственной поддержки

финтех-проектов; организации традиционного финансового сектора показыают свою

заинтересованность в развитии, поддержке и интеграции финтех-проектов,

создаются специализированные организации для развития финтех-рынка и создания

особой экосистемы, обсуждаются законодательные инициативы органов

государственной власти и мегарегулятора. Тем не менее, приняв во внимание

значительно более низкий относительно иностранных рынков объем инвестиций в

финтех-сектор, количество совершенных сделок, количество стартапов,

специализирующихся на финансовых технологиях, участие российских

финтех-компаний в популярнейших акселерационных и инкубационных программах (Y-combinator, Accenture FinTech Lab, TechStars и других), упоминание российских команд в зарубежных СМИ, и выход

компаний на IPO, можно заключить, что по сравнению с

развитыми рынками США, Азии и Европы российский финтех-рынок все еще находится

на начальном этапе своего развития.

. Особенности российской инвестиционной отрасли не позволяют

российским финтех-компаниям развиваться аналогично зарубежным компаниям на

рынках США, Азии, Европы. Здесь автор имеет в виду особенности бизнес поведения

российских инвесторов, которые, как правило, не предрасположены к долгому

ожиданию отдачи от инвестиций: вложив средства в какой-либо проект, российские

инвесторы в большинстве своем хотят получить свои деньги обратно не позднее чем

через 2-3 года, тогда как из-за неповоротливости финансового сектора для того,

чтобы финтех стартап мог «выйти в ноль», ему может потребоваться гораздо больше

времени - 5-7 лет (по примеру американского Lending Club и других известных финтех компаний). Но автор

исследования хотел бы отметить, что данное наблюдение работает исключительно

для российских инвесторов, работающих на российском рынке. При попытке

выяснить, влияют ли сроки развития финтех-бизнеса на российском рынке на мнение

об инвестировании в ту или иную финтех компанию иностранными инвесторами, автор

в ходе коротких интервью с российскими инвесторами, работающими на американском

рынке, выяснил, что для них этот фактор не является ключевым. По мнению

иностранных инвесторов, основным фактором снижения объемов инвестиций в

финтех-сектор РФ является экономическая и политическая нестабильность страны.

3. Недостаток инвестиций в финтех из-за негативного экономического

положения страны мешает активному развитию рынка финансовых технологий. Кроме

того, исторически сложилось, что большинство инноваций спускаются на население,

предпринимателей и организации «сверху», то есть по инициативе государства; в

данный момент государственные власти находятся на этапе проработки единого

вектора дальнейшего развития финтех-сектора, а объем государственных инвестиций

не позволяет сектору активно развиваться, что вместе со снижением частных

инвестиции от иностранных и российских инвесторов и бизнес-ангелов и высокой

волатильностью рынка привело к переориентации большинства существующих

финтех-стартапов на иностранные рынки.

4. Тяжелые экономические условия (снижение спроса, рост

волатильности рынка), а также несовершенство законодательства, регулирующего

сферу финансовой технологий, привели к растущей неуверенности участников рынка

в возможности развития и роста финтех-бизнеса на российском рынке. Тем не

менее, ЦБ РФ, Министерство финансов, Минэкономразвития, Росфинмониторинг и

другие организации активно включились в развитие финансовых технологий на

российском рынке, для чего проводят ряд инициатив по созданию качественной

финтех-экосистемы и вывода РФ в мировые лидеры финансово-технологического

рынка.

5. Высокая конкуренция со стороны традиционных банков затрудняет развитие

финтех-компаний на российском рынке. Одной из причин активного использования

жителями западных стран финансовых технологий является, в том числе,

возможность получения повышенной доходности по вкладам: в США и Европе доходы

по вкладам составляют порядка 1-2% годовых, тогда как финтех-компании могут

себе позволить предложить более высокие проценты. В России же в банках вполне

возможно получить до 20% годовых на вклады в рублях, которые помимо прочего

будут обеспечены государственными гарантиями. В таких условиях работа

финансово-технологических компаний существенно затрудняется ввиду высокой

конкуренции. Кроме того, уровень «инновационности» российских банков достаточно

высок.

6. Ввиду довольно тяжелой экономической ситуации на российском

рынке и недостатка у средних или мелких финансовых организаций средств на

самостоятельное развитие технологий, основными драйверами развития финтеха в

основном выступают банки, входящие в топ-10 российских банков (Сбербанк России,

ВТБ Банк Москвы, Газпромбанк, ВТБ24, Россельхоз банк, Банк «ФК Открытие»,

Альфа-банк, Промсвязьбанк, Московский Кредитный банк) и способные без ущерба для

своей текущей деятельности инвестировать средства в инновационные финансовые

технологии.

7. Степень технологической готовности жителей России к

использованию финансово-технологических сервисов высока несмотря на

относительно маленький размер рынка. Это подтверждается тем, что 2/3 жителей

России для проведения расчетов используют банковские карты (в основном, в

крупных городах), в результате чего наблюдается увеличение количества

безналичных расчетов, а уровень проникновения интернета составляет около 50% (для

домашних хозяйств), что является высоким показателем даже среди западных стран.

.2 Регулирование финансовых технологий

Финансовые технологии активно развиваются по всему миру, в связи с чем

перед государственными властями многих стран встает вопрос об их регулировании.

Далее обратимся к существующим на российском рынке организациям, осуществляющим

деятельность для развития финансовых технологий, основным аспектам

регулирования финансово-технологического сектора на российском рынке, а также

рассмотрим текущее законодательство и инициативы органов государственной власти

и мегарегулятора в части изменений законодательства и выработки новых

нормативно-правовых актов.

2.2.1 Государственные

и частные институты развития финансовых технологий

Основным регулятором российского рынка финансовых технологий выступает

Центральный Банк Российской Федерации. Именно от мегарегулятора, который берет

на себя руководящую роль в развитии финансовых технологий, исходят важнейшие

инициативы по усовершенствованию законодательства, разработке новых НПА и

созданию специализированных организаций. Также совместно с ЦБ вопросами

развития финансовых технологий и их регулирования в России занимаются

Министерство финансов РФ, Министерство экономического развития,

Росфинмониторинг, Федеральная налоговая служба и другие; на данный момент

компетенции органов государственной власти в данной сфере четко не

разграничены.

января 2017 года в Москве было зарегистрировано создание Ассоциации

развития финансовых технологий - Ассоциация финтех, которая объединила

крупнейших участников финансового рынка и Банк России с целью разработки и

внедрения инновационных технологий для развития финансового рынка, а также

создания условий для цифровизации экономики России. Основными финтех

направлениями, которые Ассоциация Финтех планирует развивать, стали

идентификация и менеджмент цифровой идентичности, развитие технологий

распределенного реестра, розничного платежного пространства и открытых API. Создание такой организации,

инициируемое ЦБ РФ, и поставленные перед Ассоциацией цели и задачи являются

сигналом к тому, что мегарегулятор готов к активному вовлечению в развитие

финтеха в России и, так как на данный момент специализированного

законодательного регулирования по данным направлениям нет, либо оно является

устаревшим и не эффективным для современных технологий, вероятно, будет

способствовать совершенствованию законодательства по перечисленным направлениям

деятельности Ассоциации.

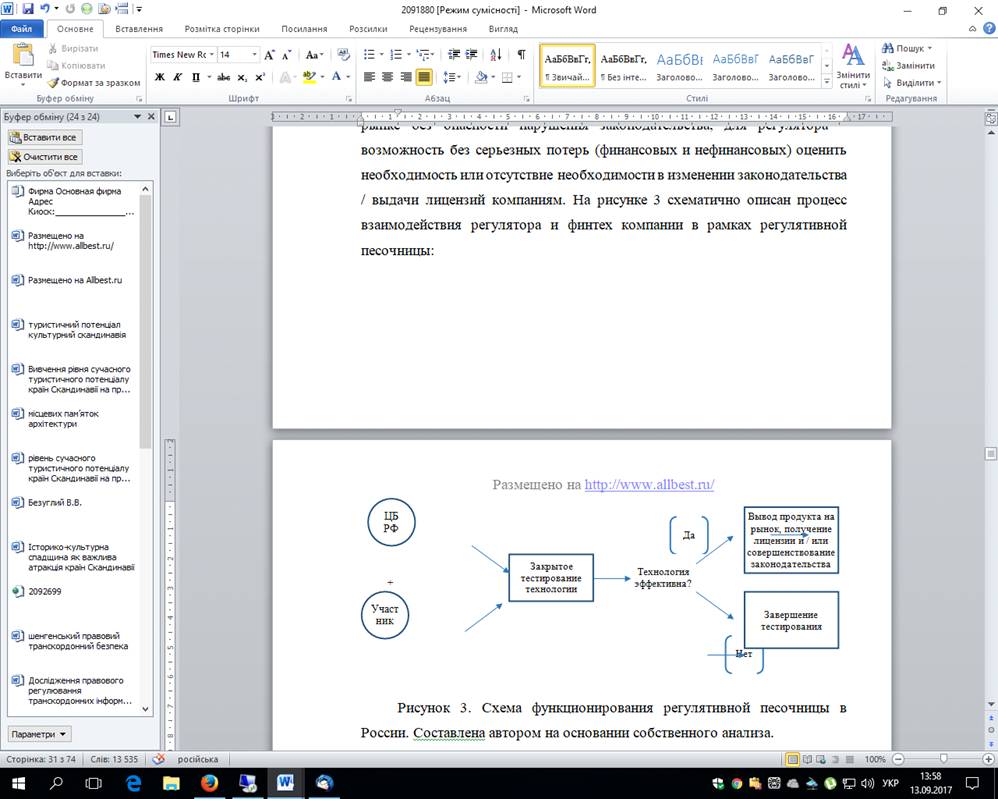

Одной из новых и наиболее интересных инициатив по вопросам развития

финтеха в России стал запуск Центральным Банком РФ «Регулятивной песочницы» (“Regulatory sandbox”) для финансово-технологических компаний.

Регулятивной песочницей называется особый режим краткосрочного взаимодействия

между компаниями, разрабатывающими новые финансовые технологии, и

мегарегулятором. В рамках такого взаимодействия Центральный Банк дает компаниям

возможность за определенный промежуток времени протестировать свою технологию в

ограниченной среде, не рискуя нарушить при этом законодательство. Финтех компании

по договоренности с регулятором могут проводить совместное с ЦБ «пилотирование»

своих технологий на реальном рынке. Целью таких пилотных проектов является

проверка эффективности тех или иных технологий на реальном рынке и оценка

необходимости изменения законодательства в данном направлении. Для компаний

такое взаимодействие - отличный шаг в сторону тестирования своих технологий на

рынке без опасности нарушения законодательства, для регулятора - возможность

без серьезных потерь (финансовых и нефинансовых) оценить необходимость или

отсутствие необходимости в изменении законодательства / выдачи лицензий

компаниям. На рисунке 3 схематично описан процесс взаимодействия регулятора и

финтех компании в рамках регулятивной песочницы:

Рисунок 3 Схема функционирования регулятивной песочницы в России.

Составлена автором на основании собственного анализа

Регулятивные песочницы уже показали свою эффективность в нескольких

странах мира: в Великобритании, Австралии, Сингапуре, Объединенных Арабских

Эмиратах. Ожидается, что такое взаимодействие между ЦБ РФ и российскими финтех

компаниями также приведет к положительным изменениям в регулировании

деятельности финансово-технологических компаний.

Стоит также отметить существование в России Ассоциации Финтех-старт,

которая занимается развитием и поддержкой финтех стартапов на территории

страны, выступает посредником между регулятором и бизнесом, передавая ЦБ

информацию о том, что финтех компаниям необходимо для эффективного развития, а

компаниям - информацию об инциативах ЦБ, а также созданием особой финтех

экосистемы. Сообщество RusFinTech, действующее обособленно от Финтех и Финтех-старт Ассоциаций, взяло на

себя просветительскую роль и занимается организацией специализированных

конференций, семинаров и лекций по соответствующей тематике.

Предполагается, что такое многоканальное развитие финтеха, вовлекающее

одновременно регулятора, органы государственной власти, традиционные финансовые

институты и развивающиеся финансово-технологические компании в активное

взаимодействие, позволит России в кратчайшие сроки цифровизировать и

усовершенствовать собственную финансовую систему и выйти в мировые лидеры в

области финансовых технологий.

.2.2 Законодательное регулирование и пути

его совершенствования

Существуют различия в регулировании сегментов финансово-технологического

рынка России. Далее автором исследования будут проанализированы правовые основы

и инициативы по регулированию краудфандинга и краудинвестинга, платежей и

денежных переводов, P2P-кредитования и кредитования

потребителей, автоматизированных инвестиционных консультаций (robo-advising), технологий блокчейн и цифровых

валют на российском рынке.

Для более наглядного представления информации по каждому из сегментов

финтех-рынка автор работы расположил информацию в Таблице 1, где указаны

текущие основы регулирования ряда финтех-секторов и предложенные ЦБ инициативы

по регулированию, а также комментарии автора относительно регулирования данных

секторов.

Таблица 1 Регулирование финансовых технологий в России. Собственный

анализ автора

|

Сектор

|

Регулирование

|

Комментарии автора

|

|

Краудфандинг /

краудинвестинг

|

До 2016 года - отсутствие

специального регулирования. В июле 2016 года ЦБ выпустил «Обращение к

руководителям P2B и P2P площадок», в котором приглашает их принять участие в

«добровольном мониторинге их деятельности» для понимания происходящих на

рынке процессов и снижения рисков. В сентябре 2016 года ЦБ выпустил концепцию

регулирования краудфандинга в РФ. Основные направления регулирования: 1)

Регулирование деятельности краудфандинговых площадок и установление

требований к их владельцам и менеджменту; 2) Установление требований к

эмитентам ценных бумаг (предложенных через площадку) и заемщикам; 3)

Установление требований к кредиторам и инвесторам, использующим площадку.

Регулирование планируется вводить постепенно, через наблюдение и добровольное

анкетирование краудфандинговых площадок, разработку критериев их

классификации и регистрации, предоставление отчетности и впоследствии

установление требований к финансовым показателям, системе риск-менеджмента.

Также планируется разработка единого определения термина «краудфандинг».

|

Чрезмерное усиление

контроля может привести к уменьшению и без того небольших потоков

инвестирования (по данным ЦБ, на 2016 год, общий объем обязательств в

сегменте - всего 500 млн.рублей). Для стимулирования инвестирования через

площадки и, как следствие, развития МСБ и увеличения количества рабочих мест

и других положительных эффектов необходимо (1) разработать упрощенную схему

налогообложения, регистрации и продажи долей акций для компаний, продающих

свои акции через краундивестинговые площадки, с установлением пороговых

значений размера уставного капитала и объемов получаемых через платформу

инвестиций, и (2) разработать систему упрощенного инвестирования частными

лицами для инвесторов, приобретающих акции таких компаний с возможностью

приобретать акции компаний на специализированных площадках с ограничением

размера инвестиций (например, подобная система Enterprise Investment Scheme,

разработанная в Великобритания, позволяет любому гражданину инвестировать до

10% своих активов в компании через краудинвестинговые площадки без

регистрации как аккредитованный инвестор). Необходимо также (3) разработать

концепцию инвестирования «онлайн-в-онлайн» с возможностью оформлять и

нотариально удостоверять сделки по приобретению долей онлайн с использованием

электронных подписей, смарт-контрактов (сейчас на рынке действует две схемы:

(а) «онлайн-в-офлайн», когда площадки размещают информацию о компании на

сайте, а все сделки по приобретению долей оформляются офлайн с нотариальным

заверением и (б) создание закрытых ПИФов (обычно для конкретного объекта

недвижимости) для определенного пула инвесторов)).

|

|

Robo-advising

|

Деятельность автоматизированных

инвестиционных консультантов напрямую не регулируется. По общим правилам

регулируется ГК РФ, Законом о защите прав потребителей в обобщенном виде

(robo-advising приравнивается к другим «услугам»). Но если консультант ведет

операции с ценными бумагами от имени клиента - попадает под действие ряда

НПА: ГК РФ, НК РФ, «О рынке ценных бумаг», «Об акционерных обществах», «О

защите прав и законных интересов инвесторов на рынке ценных бумаг», «Об

утверждении Положения о специалистах финансового рынка» и ряда других.

|

Рост пользования услугами

автоматизированных инвестиционных консультантов при фактическом отсутствии

регулирования значительно повышает риски для инвесторов и рынка в целом

(например, если большое количество роботов станет давать одинаковые советы

большому количеству инвесторов, что приведет к нестабильности рынка).

Необходимо (1) Разработать специализированный закон для регулирования

деятельности автоматизированных инвестиционных консультантов (их

владельцев), в том числе ввести лицензирование деятельности таких

консультантов, либо внести дополнительные нормы в существующие НПА,

регулирующие деятельность профессиональных игроков фондового рынка (например,

по аналогии с Законом об инвестиционных консультантах, США, в котором

консультанты, дающие советы по инвестированию клиентам, должны быть

зарегистрированы в Комиссии по торговле ценными бумагами и работать

соответственно Положению о защите инвесторов). (2) Ответственность за

нанесение клиентам вреда в результате возможных хакерских атак на автоматизированных

инвестиционных консультантов возложить на владельцев автоматизированных

консультантов.

|

|

Платежи и денежные переводы

|

Федеральный закон от

27 июня 2011 г. No 161-ФЗ «О национальной платежной системе»,

Федеральный закон N 115-ФЗ «О противодействии легализации (отмыванию)

доходов, полученных преступным путем, и финансированию терроризма». В 2014

году была разработана система упрощенной идентификации физических лиц при

осуществлении денежных переводов без открытия банковского счета. в 2015 г. Банком

России был разработан проект новых требований для национально значимых

платежных систем, касающихся программного и аппаратного обеспечения.

|

Инициативы и проекты ЦБ и

органов государственной власти в сфере платежей и денежных переводов на

данном этапе покрывают все необходимые области для эффективного развития

сектора.

|

|

P2P и P2B кредитование

|

До 2016 сегмент не попадал

под прямое регулирование ЦБ и не сдавал отчетность. В июле 2016 года ЦБ

выпустил «Обращение к руководителям P2B и P2P площадок», в котором приглашает

их принять участие в «добровольном мониторинге их деятельности» для понимания

происходящих на рынке процессов и снижения рисков. В 2017 году ЦБ планирует

разработать систему правил и стандартов деятельности P2P и

P2B площадок, а также контроля за их деятельностью (в

том числе за предоставлением отчетности).

|

Чрезмерное ужесточение

требований к площадкам может привести к уменьшению активности пользователей

P2P и P2B платформ, поэтому вместо разработки специализированного

регулирования, к сектору P2P и P2 кредитования может быть применено

регулирование, разработанное для других видов кредитования (например, ФЗ от

21.12.2013 №353-ФЗ “О потребительском кредите (займе)”, ФЗ от 02.07.2010 No

151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»,

КОАП РФ, ГК РФ и другие). Тем не менее, принимая во внимание особенности

ведения деятельности такими платформами, необходимо (1) разработать механизм

выявления мошеннических схем многоуровневого сетевого маркетинга («финансовых

пирамид») для снижения рисков физических лиц-пользователей платформ P2P и P2B

кредитования (2) определить порядок налогообложения лиц, использующих

платформы во избежание избыточного налогообложения.

|

|

Блокчейн и цифровые валюты

|

На данный момент

официальное регулирование отсутствует. В октябре 2014 года Минфин разработал

законопроект «Об ответственности за использование денежных суррогатов», но

законопроект был отклонен из-за «слишком общего определения денежных

суррогатов». Статья 27 Закона «О Центральном Банке РФ» предусматривает запрет

на использование денежных суррогатов (но определение в НПА отсутствует). В

2016 году в ГД РФ была создана рабочая группа по оценкам риска оборота

криптовалюты для разработки 4-х регуляторных подходов: криптовалюта как (1)

денежный инструмент; (2) финансовый инструмент; (3) товар; или (4) денежный

суррогат. В январе 2016 году глава Следственного комитета РФ заявил о

возможном введении уголовной ответственности за оборот биткоина, а в марте

2016 - Минфином подготовлены поправки в УК РФ о введении уголовного наказания

за выпуск денежных суррогатов сроком на 4 года (при наличии

квалифицированного состава преступления - 6-7 лет). В июле 2016 - Минфин

высказал намерение приравнять биткойн к иностранной валюте и не применять

уголовное наказание за майнинг (создание) биткойнов на территории Российской

Федерации. В конце 2016 года ЦБ РФ определил свою точку зрения:

«Использование технологии блокчейн на территории РФ является законным, так

как Банк России «видит за этой технологией будущее», тогда как использование

денежных суррогатов, в том числе биткойнов, ЦБ не поддерживает.

|

ЦБ и органам

государственной власти необходимо (1) выработать единое мнение относительно

технологии блокчейн и выпуска фактически не отделимых от блокчейна

биткойнов и зафиксировать его на законодательном уровне, (2) выработать

единое определение понятия «денежный суррогат», (3) разработать

нормативно-правовую базу для эффективного и беспрепятственного

функционирования технологии блокчейн на российском рынке.

|

Сферу финансовых технологий можно считать все еще зарождающейся на

российском рынке, ввиду чего органы государственной власти еще не успели

сформировать четких мер ее регулирования. В то же время финтех-компании,

развивающие свой продукт на российском рынке и не до конца понимающие, что

именно будет происходить с законодательством в финтехе в ближайшем будущем,

вынуждены брать на себя риски, работать с опаской и не в полную силу. Такой

замкнутый круг, когда власти еще до конца не проработали систему регулирования,

а стартапы боятся введения новых ограничений их деятельности, значительно

замедляет развитие финтех-компаний в России.

3. Перспективы развития рынка финансовых технологий в России

3.1 Спрос

на финансовые технологии и их распространенность по данным опроса населения

Сфера финансовых технологий в России относительно молода, тем не менее,

на текущий момент большое количество инициатив Банка России и органов

государственной власти направлено на ее развитие. Для того чтобы данные

инициативы оказали должное влияние на сферу, регулирующим органам необходимо

протестировать внедрение различных инновационных финансовых технологий и их

регулирования не только внутри специализированных организаций, таких как банки,

страховые компании, депозитарии, регистраторы и т.д., но и среди других (не

подотчетных ЦБ или ответственным органам государственной власти) физических и

юридических лиц - конечных потребителей финансовых услуг. Именно поэтому для

оценки возможной реакции общества на изменения в регулировании сектора финансовых

технологий, необходимо выяснить мнение конечных потребителей относительно

финансовых технологий и их использования.

В рамках достижения одной из основных целей данного исследования, а

именно для определения текущего состояния финансово-технологического рынка

России, автор работы провел опрос населения для того, чтобы выяснить степень

его осведомленности о финансовых технологиях, основных преимуществах и

недостатках, которые население видит в таких технологиях, а также их желания

использовать финтех-сервисы при возникновении нормативно-правовых,

административных и иных изменений в регулировании финансово-технологического

сектора. В связи с тем, что внедрение финансовых технологий в работу

юридических лиц не является столь прозрачным ввиду ряда дополнительных

ограничений, в данном опросе респондентами стали физические лица, ответы

которых напрямую отражают их мнение относительно использования таких

технологий. Далее будут представлены основные характеристики проведенного в

рамках исследования опроса, а также дано описание результатов и их

интерпретация. Полный текст опроса доступен в Приложении А. Итоговый свод

ответов на опрос доступен в Приложении Б.

Методология

Автором исследования был проведен опрос «Финтех в России - готово ли

общество?». В опросе, проводимом в период с апреля по май 2017 года, приняло

участие 240 респондентов из Москвы и Московской области.

Платформой для сбора данных респондентов стал сервис Google Forms. Общее количество вопросов, заданных респондентам,

составило 19, среди которых 1 необязательный вопрос.

Для наиболее удобного описания результатов опроса, по окончании опроса

вопросы были разделены на блоки:

1. Социально-демографические характеристики респондентов - пол, возраст, уровень образования,

ежемесячный доход. Данный блок вопросов направлен на определение основных

социально-демографических характеристик выборки.

. Осведомленность о финансовых технологиях и финтех-компаниях -например, «Знаете ли Вы, что такое

блокчейн, big data, robo-advising, мгновенные платежи и т.д?», «О

каких из перечисленных российских финтех-компаниях Вы слышали?». Данный блок

вопросов направлен на выявление осведомленности респондентов о том, что такое

финансовые технологии, какие услуги входят в группу «финансовых технологий», с

какими российскими финтех-компаниями знакомы респонденты.

. Использование финансовых технологий и сервисов, их преимущества

и недостатки - например, «Используете ли Вы

какие-либо финтех-услуги / сервисы?», «Оцените по шкале преимущества финансовых

технологий относительно традиционных организаций», «Насколько Вы готовы

доверить предоставление Вам следующих финансовых услуг финтех-компаниями?

Оцените по шкале». Блок направлен на определение того, используют ли

респонденты финансовые технологии (или знают ли, что используют), какие они выделяют

преимущества и недостатки финансово-технологических сервисов, доверяют ли

респонденты финтех-сервисам.

. Перспективы использования финансовых технологий и сервисов - например, «Если при использовании

финтех-сервисов Вам будут предоставляться какие-либо скидки / льготы /

улучшенные процентные ставки от банков или государства, станете ли Вы

пользоваться такими сервисами чаще?», «Хотели бы Вы больше узнать о финансовых

технологиях посредством прохождения специализированных онлайн курсов и / или

просветительской инициативы органов государственной власти или Центрального

Банка РФ?». Данный блок позволит определить, насколько изменения в

регулировании финансово-технологического сектора способны повлиять на

использование респондентами финтех-сервисов, в результате чего можно будет

сделать выводы о необходимых направлениях совершенствования регулирования

финтех-сектора.

Результаты опроса

В опросе приняло участие 240 человек, из которых 152 лица женского пола и

88 - мужского. Возраст респондентов - от 18 до 55 лет. Так как по результатам

опроса наибольшее количество респондентов находится в возрастной группе от 18

до 23 лет (189 человек - практически 80% всей выборки), а для повышения

репрезентативности группы и предоставления выводов, соответствующих истине, по

некоторым вопросам необходимо учесть мнение и людей других возрастных

категорий, автором было решено разделить респондентов на 2 условные группы:

· Респонденты от 18 до 23 лет - «младшая группа».

· Респонденты от 24 лет и более - «старшая группа».

Таким образом, т.к. данная выборка включает в себя представителей разных

возрастов, разного уровня образования и доходов, а также разного пола, то

выборку можно считать репрезентативной (на территории Москвы и Московской

области).

У 53,3% всех респондентов есть высшее образование, соответственно, 47,7%

высшего образования не имеет. В возрастной группе от 18 до 23 лет высшее

образование имеется у 41% респондентов, среди людей старше 23 лет - у 98%.

Величина ежемесячного дохода обеих групп респондентов представлена на

Диаграммае 1.

Диаграмма 1 Уровень ежемесячного дохода респондентов, руб. Источник:

опрос населения

Блок «Осведомленность»

На основании полученных данных (Диаграмма 2), 44,6% опрошенных

утверждают, что никогда не слышали о термине «Финтех». Интересно отметить, что

среди тех, кто утверждает, что не знаком даже с термином «Финтех» практически

80% людей находятся в возрасте от 18 до 23 лет, тогда как в группе людей старше

23 лет на этот вопрос отрицательно ответило всего лишь 20% людей.

Диаграмма 2 Количество респондентов, не знакомых с термином

"Финтех", чел. Источник: опрос населения

Данные результаты позволяют задуматься о том, что молодое поколение

крайне мало осведомлено о финансовых технологиях, что, несомненно, может

оказать негативное влияние на развитие сектора в целом и требует серьезной

просветительской работы Центрального банка и органов государственной власти.

Ответы на вопрос «Какие ассоциации у Вас вызывает термин «Финтех»?»

представлены на Диаграммае 3. Среди тех, кто никогда не слышал о термине

«Финтех», 27% (29 человек из 107) дали неверный ответ на данный вопрос. В

целом, можно утверждать, что большинство опрошенных определяют сектор

финансовых технологий верно, либо по каким-либо причинам догадываются о том,

что подразумевается под финансовыми технологиями.

Довольно разнообразные ответы автор исследования получил на вопрос

«Знаете ли Вы, что такое блокчейн, big data, robo-advising, мгновенные платежи,

P2P кредитование, краудфандинг, скоринг, кибербезопасность, идентификация?»,

посредством которого хотел выяснить, насколько люди осведомлены (хотя бы

слышали) об основных направлениях сектора финансовых технологий. Таким образом,

практически половина (49,6%) опрошенных утверждают, что они знакомы со всеми

перечисленными в вопросе терминами, но часть из таких терминов им не понятна,

27,1% знакомы всего лишь с 1-2 из перечисленных терминов, а 4% людей вообще

никогда не слышали о них. Ввиду того, что полученный процент граждан,

совершенно не знакомых с основными финтех-направлениями, достаточно низок, но

точное понимание основных секторов финтех-рынка наблюдается лишь у 19%

респондентов, автор делает вывод о еще большей необходимости просветительской

деятельности, исходящей от органов государственной власти или Банка России, для

повышения уровня осведомленности населения об основных направлениях

финтех-рынка.

Диаграмма

3 Ассоциации респондентов с термином «финтех». Источник: опрос населения

Автор

исследования также хотел выяснить, какие российские финтех-компании являются

наиболее популярными среди населения. Для этого была использована «Карта Fintech

рынка в РФ», разработанная порталом Rusbase категории компаний («лояльность», «инвестиции»,

«необанки» и т.д.) автором были выбраны по 2-3 наиболее известные и успешные

компании, которые впоследствии были внесены в вопрос.

Таким

образом, 12-ю наиболее известными респондентам компаниями в ответах на вопрос

«О каких из перечисленных финтех-компаний Вы слышали?» стали (Таблица 2):

Таблица 2 Наиболее известные респондентам российские финтех-компании.

Источник: опрос населения

|

Название компании

|

Сектор

|

Процент респондентов,

знакомых с компанией

|

|

1. Яндекс.Деньги

|

Электронные платежи

|

96,3%

|

|

2. Qiwi

|

Электронные платежи

|

94,6%

|

|

3. Яндекс.Касса

|

Электронные платежи

|

56,7%

|

|

4. Рокетбанк

|

Цифровые банки

|

56,3%

|

|

5. Robokassa

|

Электронные платежи

|

49,6%

|

|

6. Банки.ру

|

Маркетплейсы

|

43,3%

|

|

7. Boomstarter

|

Краудфандинг/

краудинвестинг

|

27,1%

|

|

8. Юником24

|

Кредитование

|

24,2%

|

|

9. Bankir.ru

|

Медиа

|

23,8%

|

|

10. Кошелек

|

Персональный финансовый

менеджмент

|

23,3%

|

|

11. Cashberry

|

Система лояльности

|

22,1%

|

|

12. Сравни.ру

|

Маркетплейсы

|

21,3%

|