Спекулятивные стратегии на валютном рынке

Содержание

1. Вводная часть

.1 Вступление

.2 Обзор литературы

.2.1 Паритет покупательной способности (PPP)

.2.2 Паритет процентных ставок (UIP и CIP)

.2.3 Кэрри-трейд и портфель из валют

.3 Постановка задачи и описание методологии

. Основная часть

.1 Описание данных

.2 Реализация поставленных задач

.2.1 Проверка UIP при помощи регрессионного анализа

.2.2 Построение портфеля

.2.3 Взаимосвязь стратегий

.3 Robustness check

Заключение

Список источников

Приложение. Программный код на языке R для построения валютных

стратегий

1. Вводная

часть

.1

Вступление

Данная работа посвящена исследованию распространённых спекулятивных

стратегий на валютах - carry (кэрри), momentum (моментум), и value

(вэлью) с точки зрения российского инвестора, который получает доходность в

рублях. Эти стратегии, как показывает ряд работ за последние десятилетия (от Villanueva, 2007 до Barroso, 2015) демонстрируют избыточную доходность c относительно низкими риском, причём

такая доходность тесно связана с важными макроэкономическими тождествами -

непокрытым паритетом процентных ставок (UIP), паритетом покупательной способности (PPP) и покрытым паритетом процентных

ставок (CIP).

Стратегия кэрри основывается на следующем принципе: за счёт займов,

взятых в валютах с низкими процентными ставками, получается доходность по

валютам c высокими процентными ставками. При

этом делается расчёт на то, что за время до закрытия позиций по обеим валютам

курс валюты с высокой ставкой не обесценится в такой степени, чтобы перекрыть

доходность от разницы процентных ставок. Доходность по стратегии carry противоречит UIP, который предполагает, что валюты с

высокими процентными ставками должны относительно дешеветь, а с низкими -

относительно дорожать. На практике же, как подтверждается рядом работ, нередко

происходит обратное - удорожание валют с высокими процентными ставками и

удешевление с низкими. В частности, Villanueva (2007) рассматривает кэрри-стратегию для трёх валют - DEM, JPY, GBP (и

USD в качестве базовой) на периоде

январь 1981 - март 1998 (DEM -

до декабря 1998), где ежемесячно соответствующая иностранная валюта покупается,

если текущий форвардный дисконт отрицательный, и продаётся - если положительный

(как можно видеть в обзоре литературе, это реализация стратегии кэрри-трейд при

помощи форвардов, что эквивалентно описанной выше реализации при выполнении CIP). Общая доходность стратегии равна

усреднённой доходности по каждой из позиций (также автор рассматривает вариацию

стратегии, где в каждом периоде создаются позиции только по двум валютам - с самой

высокой процентной ставкой и самой низкой). За весь период автор наблюдает

среднюю доходность по стратегии в годовом выражении в размере 4.4%, а за период

с января 1995 по декабрь 1998 - в размере 7.4%. Показатель Шарпа составил 0.7 в

годовом выражении для всего рассмотренного периода. Lustig et al (2011) рассматривает стратегию кэрри для 35 различных валют

(с учётом стран, имевших свою валюту до введения евро; общее число валют в

выборке варьируется от 9 до 26) на основе данных на конец каждого месяца за

период ноябрь 1983 - декабрь 2009. Автор также считает выполнение CIP доказанным фактом, поэтому строит

кэрри-стратегию на основе форвардного дисконта следующим образом: в конце

каждого месяца все валюты равномерно распределяются по 6 портфелям/корзинам на

основе форвардного дисконта, и доходность по стратегии определяется как

разность доходности от 6 портфеля и доходности от 1 портфеля. За

рассматриваемый период стратегия показывает доходность в 4.54% и коэффициент

Шарпа в размере 0.5.

Моментум-стратегия использует эффект инерции в ценовых трендах,

предполагая, что если по какой-то валюте был получен значительный доход в

прошлом периоде, то он будет получен и в следующем; и наоборот, если наблюдался

значительный убыток по этой валютной паре, то её надо продавать. Asness et al (2013) рассматривает стратегию моментум c месячной ребалансировокй для периода

январь 1979 - май 1990 для валют десяти стран - Австралии, Канады, Германии,

Японии, Новой Зеландии, Норвегии, Швеции, Швейцарии, Великобритании, США; в качестве

индикатора используется MOM2-12

- накопленная доходность по валюте за последние 12 месяцев за исключением

последнего месяца; по этому индикатору каждый месяц валюты сортируются и

распределяются по трём корзинам, доходность стратегии - это доходность по

третьей корзине минус доходность по первой корзине. Таким образом, стратегия

работает с нулевыми инвестиционными издержками. По стратегии автор получает

коэффициент Шарпа, равный в годовом выражении 0.34 (при доходности в 3.5% и

стандартном отклонении в 10.3%. Также, например, стратегию моментум

рассматривал в своей работе Burnside et al, 2011 (более детально его анализ

представлен в секции - Обзор литературы) для 20 валют (в основном развитых

стран) на периоде 1976-2010, с месячной ребалансировкой и распределением по 5

корзинам на основе доходности за предыдущий месяц, доходность стратегии =

доходность по 5 корзине минус доходность по 1 корзине. В целом он получил

среднюю доходность в 4.6% в годовом выражении, с коэффициентом Шарпа в 0.9.

Value

(вэлью) стратегия основана на том, что курс валюты со временем сходится к

значению, обусловленному фундаментальными факторами. В большинстве исследований

под этим названием подразумевается стратегия, основанная на схождении валют к

такому курсу, чтобы выполнялся паритет PPP. Например, такую стратегию рассматривал Rafferty (2011) для 37 валют (15 из них -

валюты развитых стран) на периоде январь 1976 - август 2011, с месячной

ребалансировкой по пяти корзинам (аналогично методикам, указанным выше) на

основе соотношения между курсом валюты по PPP и фактическим спот-курсом (чем больше недооценена -

тем выше это отношение). Рафферти получил на рассматриваемом периоде среднюю

доходность в годовом выражении 2.8% для всей выборки, 4.1% для развитых стран;

а коэффициент Шарпа - 0.38 для всей выборки и 0.53 - для валют развитых стран.

В своём исследовании Сopeland and Wu (2016) рассматривают индекс

отклонений курс валюты от фундаментального значения (по которому производится

сортировка каждый месяц) немного в другой форме,

,

,

то есть как сумму логарифма спот-ставки и разности логарифмов индексов

потребительских цен (соответственно, между страной обращения иностранной валюты

и США). Cортировка по пяти корзинам

проводилась аналогично Рафферти, но по другому индексу, рассматривались 48

стран для периода с ноября 1983 по сентябрь 2011. За рассматриваемый период

автор получил среднюю доходность в размере 6.8% по фундаментальной стратегии в

годовом выражении.

Как мы видим, все три распространённые стратегии получили достаточно

широко освещение в научной литературе, их анализ был проведён на значительном

числе различных временных промежутков и наборов валют. В то же время многие из

исследований этих спекулятивных стратегий на валютах не позволяют в полной мере

учесть доходность, возможную для российского инвестора по следующим причинам:

· Многие из работ рассматривают только валюты развитых стран/стран-членов G10 (напр. Villanueva, 2007), и даже при включении в

выборку валют развивающихся стран часто туда не входит Россия (напр.Rafferty, 2011; Lustig et al, 2011)

· Во всех исследованиях базовой валютой инвестирования является

доллар, если же рассматривать рубль как базовую валюту инвестирования, то

значительное влияние на доходность оказывает волатильность рубля по отношению к

остальным валютам

В данной работе через программный код в статистическом пакете R были построены кэрри, моментум и

вэлью стратегии на валютах развитых стран (в разделе robustness check - проверена также для более широкой выборки валют), с

рублём в качестве базовой валюты инвестирования и проанализирована доходность

таких стратегий по сравнению с бенчмарками - доходностью при равновзвешенном

вложении во все валюты из выборки и доходностью российского фондового рынка за

период. Ключевой целью нашего исследования будет получение ответа на следующие

вопросы:

· Обеспечивают ли стратегии кэрри, моментум, вэлью на валютах для

российского инвестора устойчивую доходность при условии формирования портфеля с

нулевыми издержками? При условии необходимости начальных вложений?

· Согласуются ли полученные результаты с исследованиями этих

стратегий, где в качестве базовой валюты для инвестиций использовался доллар

США?

Полученные результаты также будут рассмотрены в связи с выполнением

тождеств UIP и PPP.

Структура этой работы будет построена следующим образом: сначала мы

рассмотрим исторические результаты исследований, касающихся выполнения PPP (важного для вэлью-портфеля), затем

проанализируем пласт литературы на тему выполнения UIP и CIP

(невыполнение UIP является важным следствием

доходности по кэрри, а выполнение CIP позволит нам перейти от ставок LIBOR к форвардному дисконту в Robustness check), и,

наконец, рассмотрим результаты исследований, касающиеся доходности и риска

спекулятивных стратегий на валютах. После этого, проверив сначала UIP при помощи регрессий, мы перейдём

непосредственно к построению соответствующих стратегий с рублём в качестве

базовой валюты, завершив наш анализ проведением robustness check наших результатов.

.2 Обзор

литературы

Данный обзор будет разделён на три основные части - в первой части мы

рассмотрим статьи, касающиеся вопроса выполнения на практике паритета

покупательной способности (PPP), вторая часть будет посвящена статьям,

затрагивающим вопрос выполнения покрытого и непокрытого паритета процентных

ставок (UIP и CIP), в третьей части мы проанализируем работы, посвящённые

непосредственно построение портфелей из валют и спекулятивные стратегии на

валютах. Такая структура вызвана следующими причинами: вопросы выполнения PPP, UIP, CIP и

спекулятивной доходности по валютам тесно связаны, и ещё в 80-х и 90-х годах XX века авторы, исследующие выполнение UIP, нередко упоминали возможность

использования невыполнения UIP

для получения доходности по стратегиям. В то же время целенаправленное изучение

аномальной доходности по спекулятивным стратегиям по валютам (в т.ч. кэрри,

моментум, вэлью) с нулевыми инвестиционными издержками началось относительно

недавно, со второй половины 10-х годов XXI века. В частности, именно статья вышеупомянутого Villanueva в 2007 стала одной из первых статей,

в которой непосредственно строились портфели из валют, и анализировалась их

доходность. Значительная часть ключевых работ по этой теме вышла после 2011;

соответствующие авторы активно использовали результаты и выводы

"классических" работ по UIP/CIP, а те, кто строил непосредственно

"value" стратегию - ещё и результаты

по PPP, поэтому мы сочли необходимым

рассмотреть теоретический материал по этим темам, как тесно связанный с

аномальной доходностью спекулятивных стратегий на валютах.

.2.1

Паритет покупательной способности (PPP)

Впервые концепция модели детерминантов валютного курса была представлена

Cassel (1918), который придумал название "паритет покупательной

способности" (Purchasing Power Parity - PPP) для простой теории, которая

утверждала, что фундаментальный обменный курс двух валют определяется

относительной покупательной способностью денег в каждой стране. Кассель был

уверен, что если нет ограничений и запретов на импорт или экспорт (или, по

крайней мере, такие ограничения взаимно компенсируют друг друга), то каждая

валюта не должна значительно отклоняться от своего фундаментального значения),

а аномальные отклонения должны быстро исчезать. Удивителен тот факт, что дебаты

на тему PPP продолжались ещё более века со времени публикации статьи Касселя, и

на текущий день этот вопрос остаётся всё ещё достаточно спорным, абсолютный

консенсус по нему всё ещё не достигнут.

В 70-х годах Бреттон-Вудская система прекратила своё существование, и

курс большинства всех ключевых валют стал плавающим, а не привязанным к курсу

доллара США и золоту. Один из основополагающих принципов монетарной теории

(который превалировал в начале второй половины 20 века) предполагал, что PPP

выполнялся в каждый момент времени (и в краткосрочном, и в долгосрочном

периоде), и первые эмпирические исследования (в основном исследовавшие данные

до 70-х) подтвердили эту гипотезу. Но ближе к концу 70-х волатильность доллара

США к остальным валютам значительно возросла, и новые эмпирические исследования

убедительно показали невыполнение PPP на новых данных. Dornbusch (1978)

предложил теорию овершутинга как дополнение к монетарной теории. Она

предполагала, что хотя PPP не выполняется в краткосрочном периоде, он выполняется

в долгосрочном периоде (и возвращается к равновесию после временных

отклонений). Но в своих статьях, вышедших вскоре после статьи Дорнбуша, Roll

(1979) и Adler and Lehmann (1983), напротив, на эмпирических данных не

обнаружили значительной тенденции возвращения реальных валютных курсов к PPP в

долгосрочном периоде. Для этого они рассмотрели регрессию следующего вида:

где  - изменение реальных валютных ставок (то есть изменение

курса PPP) за соответствующий период, и

протестировал через F-тест гипотезу,

что все коэффициенты

- изменение реальных валютных ставок (то есть изменение

курса PPP) за соответствующий период, и

протестировал через F-тест гипотезу,

что все коэффициенты  за каждый период (для i от 1 до n)

равны нулю (то есть гипотезу, что изменения реальных валютных курсов не

коррелируют между собой, или же, что то же самое - что реальные валютные курсы

представляют собой мартингал). С учётом взятия достаточно большого числа лагов

выполнение PPP должно было приводить к наличию

автокорреляции в регрессии такого вида, В то же время на периоде с 1964 по 1981

г. на месячных данных при тестировании регрессии с 18 лагами для 43 стран

гипотеза мартингала отвергается только для четырёх стран, а при 6 лагах - только

для двух. При проверке на совместное равенство нулю коэффициентов аналогичной

регрессии на годовых данных за период 1900-1972 (но для 8 развитых стран, что

было вызвано доступными данными за рассматриваемый период) гипотеза мартингала

не была отвергнута ни для одной из них. Из полученных результатов авторы делают

вывод, что у реальных валютных курсов нет тенденции к схождению к паритету PPP ни в каком из периодов, в том числе

и в долгосрочном.

за каждый период (для i от 1 до n)

равны нулю (то есть гипотезу, что изменения реальных валютных курсов не

коррелируют между собой, или же, что то же самое - что реальные валютные курсы

представляют собой мартингал). С учётом взятия достаточно большого числа лагов

выполнение PPP должно было приводить к наличию

автокорреляции в регрессии такого вида, В то же время на периоде с 1964 по 1981

г. на месячных данных при тестировании регрессии с 18 лагами для 43 стран

гипотеза мартингала отвергается только для четырёх стран, а при 6 лагах - только

для двух. При проверке на совместное равенство нулю коэффициентов аналогичной

регрессии на годовых данных за период 1900-1972 (но для 8 развитых стран, что

было вызвано доступными данными за рассматриваемый период) гипотеза мартингала

не была отвергнута ни для одной из них. Из полученных результатов авторы делают

вывод, что у реальных валютных курсов нет тенденции к схождению к паритету PPP ни в каком из периодов, в том числе

и в долгосрочном.

С тех пор многочисленные исследования протестировали PPP на нескольких

временных периодах для нескольких стран и показали различные результаты (в

зависимости от выборки, используемых эконометрических методов и пр.). Долгое

время считалось, что невыполнение PPP окончательно доказано, и данный вопрос

закрыт: и одна из наиболее авторитетных статей с такими доказательствами была

написана Meese, Rogoff (1983), которые протестировали прогнозную точность (вне

тренировочной выборки) трёх ключевых структурных моделей обменного курса (на

основе макроэкономических теорий) против простой модели случайного блуждания.

Они показали, что модель случайного блуждания предсказывает обменный курс

точнее, чем любая из трёх структурных моделей. В их исследовании 1983 года

использовались номинальные обменные курсы, но их последующее исследование

подтвердило выводы и для реальных валютных курсов.

Но во время 90-х новые исследования (например, Lothian and Taylor 1996,

Jorion and Sweeney 1996) показали, что PPP выполнялся для реальных валютных

курсов на протяжении всего периода плавающих валютных ставок. Авторы показали,

что стационарная авторегрессионная модель может показывать лучший результат,

чем модель случайного блуждания. Реальные валютные курсы моделировались как

сходящиеся к среднему (с достаточно большим периодом сходимости в 3 и более

года), и авторы признавали, что в краткосрочном периоде возможны достаточно

большие отклонения от равновесия. В 1996 г. Rogoff (1996), анализируя пласт

литературы по теме, оценивает средний период полусходимости к среднему реальных

валютных курсов, полученный предыдущими авторами, между тремя и пятью годами. В

целом, мы можем сделать вывод, что в 90-х годах 20 века в научном сообществе

установился хрупкий консенсус по поводу выполнения PPP: в краткосрочном периоде

PPP ведёт себя аналогично случайному блужданию, а в долгосрочном периоде - как

сходящийся к среднему процесс.

В более недавних исследованиях Engel et al (2007) показали, что случайное

блуждание превосходило по предсказательной силе остальные модели в первую

очередь из-за прогнозов на небольшие промежутки времени и высокой

среднеквадратичной ошибкой простых моделей по сравнению со ошибкой случайного

блуждания и ошибкой реального валютного курса. Энгель с соавторами показали,

что используя панельные данные и прогнозируя на более длинные промежутки времени,

можно улучшить прогнозную силу фундаментальных моделей до такой степени, что

они начинают превосходить по показателям модель случайного блуждания. Ca'Zorci

(2015) продолжил идею исследования Энгеля, показав, что сходимость к среднему

лучше моделируется обычной оценкой на тренировочной выборке, чем переоценкой

параметра на каждом шаге. Он также показал, что модель постепенной сходимости к

среднему с фиксированным периодом сходимости к среднему превосходит по

прогнозной силе модель случайного блуждания out-of-sample также и при

предсказании номинальных валютных курсов.

В нашем исследовании мы рассмотрим выполнение PPP для кросс-курсов других валют к рублю путём

построения стратегии, основанной на сходимости со временем курсов валют к

фундаментальному значению, определяемого PPP. Соответственно, возможность получения прибыли на

такой стратегии (при её наличии) сможет служить нам способом доказательства PPP.

1.2.2

Паритет процентных ставок (UIP и CIP)

Другой исторически важной макроэкономической моделью, связанной с

валютными курсами, были покрытый и непокрытый паритет процентных ставок,

Covered Interest Parity (CIP) и Uncovered Interest Parity (UIP). В формулах UIP

и CIP, приводимых ниже - S, F - соответственно, форвардные и спот-ставки

(единиц домашней валюты за единицу иностранной валюты),  и

и  - процентные ставки в домашней

стране и за рубежом

- процентные ставки в домашней

стране и за рубежом

UIP:  =

= :

:  =

=

Обе модели предполагали, что нет арбитражных возможностей на рынке

валюты, но UIP применяет этот принцип к спот-ставкам, а CIP предполагает

использование форвардной ставки. UIP предполагает, что ожидаемое изменение валютных

курсов для пары должно быть равно разнице между соответствующими процентными

ставками для этих валют. CIP же предполагает, что форвардная премия должна

равняться этой разнице между процентными ставками. Более того, если выполняются

одновременно и CIP и UIP, то текущая форвардная ставка должна быть самым лучшим

прогнозом будущей спот-ставки, то есть текущая форвардная премия будет являться

лучшим прогнозом для ожидаемого изменения спот-ставки. Невыполнение на

эмпирических данных этого предположения получило название forward bias puzzle

(загадка смещённости форвардной ставки), другое название - forward premium puzzle (загадка форвардной премии). Несмотря на разные

названия, эти два термина выражают одну и ту же аномалию - феномен,

заключающийся в том, что валюты стран с высокими процентными ставками в среднем

дорожают, а валюты стран с низкими процентными ставкам - дешевеют. При

выполнении СIP и UIP (и рациональным ожиданиям агентов) это синонимично

тому, что текущая форвардная ставка будет являться смещённой оценкой для

будущей спот-ставки. Как правило, большая часть авторов рассматривала две

ключевых причины, по которым может наблюдаться forward premium puzzle - i) невыполнение гипотезы о рациональных ожиданиях

агентов и ii) наличие риск-премии за инвестиции в

валюты. Ряд авторов также утверждает, что тестирование UIP в форме регрессии было проведено некорректно с

эконометрической точки зрения - например, Baillie et al (2000) показывает, что связь может быть выражена нелинейно и

при этом UIP может выполняться, конструируя

сложную эконометрическую модель генерации форвардных ставок (сумма MA(21) и FIGARCH), согласующуюся с эмпирическими данными.

Впервые концепция UIP появилась в работе Fischer (1930) по теории

процентных ставок, причём необходимыми условиями для её выполнения он считал

свободное движение капитала, отсутствие транзакционных издержек, рациональность

и риск-нейтральность агентов. Концепция же CIP впервые появилась в работе

Keynes (1923), который проанализировал взаимосвязь между спот и форвард-ставками

по доллару, фунту, лире и марке на Лондонской бирже, и пришёл к выводу, что

форвард-дисконт, как правило, равен разнице соответствующих процентных ставок

между валютами.

В значительном числе исследований было показано, что UIP не выполняется.

Например, Фама (1984) построил регрессию в следующей форме:

=

=

(обозначения идентичны заданным выше)

Фактически при помощи этой регрессии делается попытка измерить

способность текущей премии форвардной ставки к споту предсказывать будущее

изменение спот-ставки. Если мы предполагаем, что и UIP, и CIP выполняются, то  должна равняться нулю, а

должна равняться нулю, а  должна равняться 1, но Фама показал,

что , на самом деле, меньше нуля для

большинства стран в выборке.

должна равняться 1, но Фама показал,

что , на самом деле, меньше нуля для

большинства стран в выборке.

Значительное число работ, вышедших в 80-е и 90-е годы, уверенно отвергали

гипотезу UIP, как правило, для выборки из валют развитых стран, обычно из G-7

(для валют многих развивающихся стран в то время ещё не было развитого рынка

форвардов, и, соответственно, присутствовали серьезные проблемы с данными). В

частности, Froot (1990) в своей работе, посвященной анализу взаимосвязей между

краткосрочными процентными ставками и доходностями по различным видам активов,

указывают, что по 75 имеющимся оценкам при построении регрессии будущего

изменения спот-ставки по валюте к текущей разности процентных ставок

коэффициента оказывается равен -0.88. McCallum (1994) же указывает, что

результаты анализа "несмещенности" форвардной ставки сильно зависят

от вида регрессии (все спот- и форвард- ставки выражены здесь как логарифмы):

или же

или же

Для первой спецификации оценки получаются близкими к единице (что

свидетельствует о "несмещенности" форвардной ставки), при

использовании же второй спецификации оценки коэффициентов получаются от -3.3 до -4.7, что

свидетельствует о "смещенности" форвардной ставки. McCallum в своей

работе предлагает три объяснения такой аномалии - невыполнение UIP и вхождение в действительности в интервал между

-4 и -3, а не около 1; иррациональные ожидания, формирующие отрицательные

оценки ; действия монетарных властей

(которые стремятся сгладить резкие колебания курса валюты), влияющие на

разность процентных ставок. Первую гипотезу МакКаллум отвергает, ссылаясь на

результаты работы Froot and Frenkel (1990), в которой при помощи проведённого

опроса инвесторов оценивалась регрессия вида

,

,

и оценки в такой регрессии получались близкими к единице. МакКаллум

показывает, что вторая и третья гипотеза не противоречат выполнению UIP и также

утверждает, что наиболее вероятная гипотеза - третья. Floyd and Rose (1994) в

своей работе показывают, что коэффициент значительно ниже нуля выполняется

только для стран с плавающим валютным курсом, в то время как при построении

регрессий для валют внутри Европейской валютной системы (с фиксированным

курсом) коэффициент составляет около 0.6, что не позволяет отвергнуть гипотезу о

невыполнении UIP. Engel (1996) в детальном обзоре всех работ на тему UIP с 1987

года, также показывает, что практически во всех исследованиях был получен результат,

что UIP не выполняется. В то же время Chinn and Meredith (2004) исследуют

выполнение UIP для валют 6 развитых стран как на краткосрочном (используя

квартальные данные по процентным ставкам на периоде 3,6 и 12 мес.), так и на

долгосрочном горизонте (используя данные по доходностям соответствующих гос.

облигаций сроком погашения от 5 до 10 лет), и приходят к выводу, что UIP

выполняется на временных горизонтах 5 лет и более. В этой же статье авторы

предлагают макроэкономическую модель, способную объяснить одновременное

выполнение UIP в долгосрочном периоде и невыполнение в краткосрочном.and Thaler

(1990) в своей работе анализируют два самых распространённых объяснения

отрицательных коэффициентов в регрессии для проверки UIP - меняющейся во времени

риск-премии и ошибок в ожиданиях инвесторов. Для опровержения первой гипотезы

авторы ссылаются на результаты опросов инвесторов в исследовании Froot and

Frankel (1990), по итогам которого предполагаемые из ожиданий инвесторов

риск-премии были некоррелированы с форвардным дисконтом. Для второй гипотезы

авторы признают слабую объясняющую силу, ссылаясь на несоответствие поведения

доллара в 1980-х с так называемой гипотезой "проблемы песо" (когда

распределение ожидаемой инфляции значительно скошено - в ожиданиях будущего

спот-курса инвесторами закладывается маловероятное событие гиперинфляции,

способное обрушить курс национальной валюты - по аналогии с резким и внезапным

обрушением мексиканского песо в 1975 после 20 лет устойчивого курса,

привязанного к доллару). Авторы показывают, что при условии таких принципов

формирования ожиданий инвесторов (закладывание вероятности краха в прогноз)

вероятность значительного последовательного удорожания доллара на протяжении

1980-1985 была крайне мала.

В своей работе Taylor (1989) поставил целью проанализировать, можно ли

было на каком-то периоде времени фактически реализовать арбитражную прибыль от

невыполнения CIP. Для этого он проанализировал данные высокой периодичности,

выделив как периоды высокой волатильности (вызванные внешними факторами) на

валютных рынках, так и (в качестве контрольной группы) периоды относительного

спокойствия. Он показал, что хотя в периоды повышенной волатильности

незначительные арбитражные возможности возникали, но они полностью

отсутствовали в периоды относительного спокойствия, и даже отклонения в период

повышенной волатильности со временем (был взят 20-летний период) исчезали, то

есть CIP в целом выполнялся, и арбитражные возможности практически

отсутствовали. Похожее исследование (с учётом большего объема данных,

накопившихся за прошедшее время cо

времени исследования Тейлора) было проведено Akram et al (2008), которые

проанализировали высокочастотные данные от Reuters (реального времени, т.е.

тиковые) за 2004 год по долларовым свопам по трём валютам - JPY, GBP и EUR.

Авторы обнаружили, что хотя на рынке появляются арбитражные возможности,

связанные с нарушением CIP, их продолжительность настолько мала, что такие

возможности заметны только на тиковых данных, и "типичный исследователь в

международных финансах, может спокойно предполагать отсутствие арбитража на FX

рынках, при условии, что он работает с дневными или более низкочастотными

данными" (Akram et al, 2008, 15).

В большинстве первоначальных работ на тему UIP и CIP анализировались

именно развитые рынки из-за проблем, связанных с недостаточным качеством и

объёмом данных для развивающихся. Но по мере либерализации финансовых рынков

развивающихся стран, в частности, Центральной и Восточной Европы в 90-х, стало появляться

всё больше исследований CIP и UIP, рассматривающих непосредственно

развивающиеся рынки. Один из неожиданных результатов, который был получен -

сразу ряд авторов показали, что так называемая "загадка форвардной

премии" наблюдается только по отношению валют развитых стран к развитым, и

не возникает между валютой развивающейся страны и валютой развитой страны. В

частности, такого рода анализ был проведен Bansal and Dahlquist (2000), которые

на выборке из 28 стран показали, что "загадка форвардной премии"

распространяется на страны с высоким доходом на душу населения, и не относится

к развивающимся странам. Ito and Chinn (2007) провели масштабный анализ

выполнения UIP для 27 стран за период более чем 20 лет, используя регрессию из

классической статьи Fama (1984), по итогам которого получилось, что, хотя для

стран из G-7 UIP, действительно, не выполняется, для развивающихся стран

результаты получились более смешанными, и для значительной части из них

отклонения невелики. К аналогичным результатам приходят и Frankel and Poonawala

(2010), которые показали, что для большинства из проанализированных 14 валют

развивающихся стран коэффициент в регрессии фактического изменения курса на

форвардный дисконт в предыдущем периоде оказался больше нуля, для выборки же из

21 развитой страны результаты предыдущих авторов подтвердились - коэффициент

оказались значительно меньше нуля. То есть результаты регрессионного анализа

показывают, что "загадка форвардного дисконта" верна в гораздо больше

степени для развитых рынков, чем для развивающихся.

В частности, Skinner and Mason (2011) показали, что для рассмотренных

развитых рынков (Великобритании, Норвегии) на периоде 2003-2006, CIP

выполняется как в краткосрочном, так и в долгосрочном периодах. В то же время

для выборки из развивающихся стран (Россия, Бразилия, Чили, Южная Корея) CIP

выполнялся только в краткосрочном периоде (3 месяца). Bhatti (2014)

анализировал квартальные данные по спот-курсам валют и данные по гос.

облигациям для шести стран СНГ - Армении, Азербайджана, Грузии, Казахстана,

Молдовы на периоде 1995-2010. Для анализа он использовал как классическую

регрессию будущего изменения спот-ставки на разницу между текущими процентными

ставками, так и две собственные спецификации регрессии (в первой из них он

рассматривает вместо разности процентных ставок натуральны логарифм их

отношения, во второй - рассматривает регрессию не только на разность, но и на

текущий спот-курс валюты). По итогам исследования Бхатти получил, что UIP в

долгосрочном периоде для данной выборки стран в целом выполняется, то есть

валюты СНГ, процентные ставки по которым значительно превышают процентные

ставки по доллару США, в целом имеют тенденцию к обесцениванию по отношению к

доллару. Но при этом в краткосрочном периоде возможны отклонения от UIP,

которые приводят к возможностям для прибыльных стратегий кэрри на данных

валютах.

Относительно непосредственно российского рынка анализ выполнения CIP

также был проведён рядом авторов. В частности, Gurvich et al (2009)

проанализировали взаимосвязь между выполнением CIP для российского

межбанковского рынка и валютной политикой Центрального Банка РФ в период до

международного финансового кризиса. В частности, было показано, что c 2001 по

февраль 2005 (в период таргетирования ЦБ курса доллара) UIP для российского

рынка выполнялось, а изменение курса доллара к рублю коррелировало со спредом

между MosIBOR и USD Libor, но после перехода к таргетированию ЦБ корзины валют

(и доллара, и евро) в феврале 2005 UIP для российского рынка выполняться

перестало. В целом, хотя авторы отмечают определённую степень коинтеграции

между ставками после либерализации рынка, результаты регрессий показывают, что

CIP для российского рынка на рассмотренном периоде не выполняется.

.2.3

Кэрри-трейд и портфель из валют

При выполнении UIP не должно наблюдаться устойчивых статистически

значимых доходностей по спекулятивным стратегиям на валюте с "нулевыми

инвестиционными издержками". Поэтому достаточно любопытным косвенным

методом исследования выполнения UIP является научный анализ возможностей

построения таких спекулятивных стратегий. Самые распространёнными стратегиями,

анализируемыми в этой связи являются стратегии моментум - покупка валюты,

продемонстрировавшей избыточную доходность в прошлом периоде; и кэрри - покупка

валют с высокими процентными ставками за счёт фондирования валютами с низкими

процентными ставками; равно как и различные их комбинации. Если бы выполнялся UIP, то валюты с высокими процентными

ставками в среднем бы дешевели, а с низкими - дорожали, и доход от разницы процентных

ставок нивелировался бы убытком от изменения курсов валют, что не позволяло бы

с прибылью использовать доходность кэрри. Но на практике стратегия кэрри на

валютах даёт избыточную доходность при умеренной волатильности, равно как и

моментум.

В частности, здесь можно привести в пример работу Villanueva (2007),

который проанализировал доходность стратегий кэрри-трейд на 4 валютах -

британском фунте, немецкой марке, японской йене и долларе США, с вычислением

доходности в долларовом выражении. Мигель Виллануэва выяснил, что хотя

форвардный дисконт не позволяет в достаточной степени (по критерию малого MSE

прогноза) предсказывать избыточную доходность по валюте в будущем, он позволяет

корректно предсказывать направление движения курса валюты, то есть строить

прибыльные стратегии на валюте, использую знак форвардного дисконта в качестве

сигнала для покупки/продажи. Виллануэва построил несколько стратегий: в одной

из них (непосредственно кэрри-трейд) для каждой валюты при наличии

положительного форвард-дисконта единица валюты покупалась, при наличии

отрицательного - продавалась; также была рассмотрена стратегия Hi-Lo, когда на

каждом этапе покупалась единица валюты с самой высокой процентной ставкой и

продавалась - с самой низкой; и, наконец, был рассмотрена стратегия-бенчмарк -

просто покупать на каждом шаге единицу каждой валюты, и затем продавать. Целью

такого числа различных стратегий было проверить три основных гипотезы:

. Чем значительнее разница процентных ставок между двумя валютами,

тем сильнее сигнал по ожидаемой доходности;

2. За значительные отклонения от UIP ответственны в первую очередь

значительные изменения в курсе доллара от других валют, а не колебания в курсах

этих валют по отношению к друг другу

. В основном за отклонения от UIP ответственны колебания

кросс-курса JPY/USD

По результатам построенных Виллануэва стратегий оказалось, что вторая (в

стратегии Hi-Lo USD появляется как одна из валют Hi-Lo в не более чем 30-40%

случаев) и третья (доходность по basket carry trade стратегии оказалась выше

доходности по кэрри-трейд только с JPY) могут быть отвергнуты, в то время как

первая - подтверждается. Ключевым фактом, служащим подтверждением первой

гипотезы служит то, что доходность по Hi-Lo - в годовом выражении составившая

8-10% за период 1980-1990-х, оказалась выше, чем по basket carry trade - между

4 и 5% и выше, чем по бенчмарк-стратегии "Покупай валюту" - между -2%

и 1%). В целом, в своей статье Виллануэва показывает, что стратегии, ставящие

на отклонения от UIP (Hi-Lo и basket carry), позволяют зарабатывать устойчивую

прибыль, значительно превышающие прибыль по кэрри-стратегиям на отдельных

валютах, причём доходность таких стратегий не является компенсацией за рыночный

риск (в классическом смысле, как разность доходностей по соответствующим фондовым

индексам и безрисковой ставки).

В своей работе Burnside et al (2011) показывают, что доходности как по

кэрри, так и по моментум стратегии на валюте не являются компенсацией за их

избыточный риск (в классическом смысле). Авторы показывают, что коэффициент

Шарпа как по равновзвешенной кэрри-стратегии (0.89, доходность 4.6%, sd 5.1%),

так и по моментум-стратегии на валютах (0.62, доходность 4.5%, sd 7.3%)

превышают коэффициент Шарпа для рынка акций США за тот же период (0.41,

доходность 6.5%, sd 15.7%). Причём ключевым фактором высокой доходности при

относительно низком риске становится именно диверсификация по корзине валют -

средневзвешенная волатильность по каждой из валют в корзине более чем в два

раза превышает волатильность по всей корзине в целом. Но ни один из

рассмотренных авторами классических моделей доходности и возможных факторов

(CAPM, Fama-French three factors model, quadratic CAPM, доходность фондового

рынка США, рост потребления в США) не смогли объяснить доходности ни по кэрри,

ни по моментум стратегии на валюте - коэффициенты при соответствующих не отличались значимо от нуля.

Созданные авторами критерии риска, основанные на доходностях различных

стратегиях на валютах, частично объясняют доходность по кэрри-стратегии, но не

по моментуму. В конце статьи авторы рассматривают два альтернативных объяснения

избыточной доходности по стратегия. Первая - это уже упомянутая нами выше

"проблема песо, практически не возникающая в выборке из-за своей маловероятности,

но способная потенциально значительно обесценить какую-либо и валют. Второе

рассмотренное объяснение - это так называемая концепция ценового давления,

заключающаяся в том, что при поступлении на рынок заявки на покупку большого

количества какого-либо актива цена на него растёт, поэтому по текущей котировки

"аск" на рынке трейдер способен потенциально купить только

ограниченное количество данного актива. Автора также отмечают, что во время

финансового кризиса 2008 г. значительные потери понесла стратеги кэрри, но не

моментум, получившая прибыль за соответствующий период.(2011) в своей работе

вводит новый фактор SKEW, который

успешно объясняет значительную часть доходности по всем трём распространённым

стратегиям - кэрри, моментум и вэлью. По определению, скошенность выборки в

статистике определяется следующей формулой:

где  - среднее значение для выборки

- среднее значение для выборки

Рафферти конструирует свой фактор скошенности следующим образом: он

рассчитывает для изменений курса каждой из валют реализованную скошенность за месяц

по дневным наблюдениям (то есть берёт скошенность выборки, состоящей из

изменений курса данной валюты за каждый день в течение месяца), и рассчитывает

среднее значение этого показателя по всем валютам (при этом учитывая валюты с

положительным форвардным дисконтом - валюты фондирования - со знаком

"плюс", а с отрицательным - инвестиционные валюты со знаком

"минус"). Таким образом, фактор SKEW измеряет значительное и резкое (в течение одного дня)

удешевление инвестиционных валют по отношению к валютам фондирования. Рафферти

показывает, что у коэффициентов при переменной в регрессии доходностей

портфелей кэрри на SKEW высокая

объясняющая сила, и у портфелей с высокой доходностью коэффициент

положительный, с низкой - отрицательный. Рафферти приходит к выводу, что

значительная объясняющая сила этого фактора связана с тем, что высокая

доходность по "инвестиционным" валютам с высокими процентными

ставками подразумевает возможность внезапного и резкого обрушения курса такой

валюты в случае ухудшения ожиданий кэрри-трейдеров (что похоже на квантификацию

"проблемы песо" в виде конкретного риск-фактора). Это соотносится c

теорией, изложенной в статье Brunnermeier et al (2008): когда из-за высоких

процентных ставок в страну начинает притекать капитал для целей реализации

кэрри-трейд, валюта этой страны начинает всё больше дорожать, доходность по

кэрри-трейд увеличивается, у других кэрри-трейдеров становится всё меньше

мотивов независимо закрывать свои позиции. Таким образом, решение закрыть свои

позиции возникает в неожиданный момент, и этот момент стараются уловить все

кэрри-трейдеры, таким образом, формируя крах накопившегося пузыря на валютном

рынке и провоцируя резкий и непредсказуемый обвал курса инвестиционной валюты.

.3

Постановка задачи и описание методологии

По итогам обзора данных выше мы можем заключить, что подавляющее

большинство исследований всё-таки было направлено, во-первых на анализ

выполнения базовых паритетов с точки зрения инвестора с базовой валютой в виде

доллара США, а во-вторых, за редким исключением не включали в выборку

российский рубль. Перед дальнейшим анализом важно ответить на вопрос: насколько

вообще российскому инвестору в иностранную валюту может быть вообще релевантна

доходность в рублях?

Повышенный интерес граждан к валюте в связи с резкими колебаниями курса

приводит и к большему вниманию к специализированным стратегиям на валюте - в

попытке вовремя конвертировать сбережения из рублей в доллары/евро (или

наоборот), ритейловые инвесторы задумываются и о том, можно ли получать прибыль

за счёт повышенной волатильности рубля. Мы не имеем в виду здесь форекс-брокеров

и игру со значительным финансовым рычагом, а подразумеваем более хорошо

регулируемые рынки, включая валютный и срочный рынки Московской биржи. Учитывая

значительный интерес к валютным спекуляциям со стороны как институиональных,

так и ритейловых игроков, не исключено, что со временем на Московской бирже

может появиться ряд ETF на популярные стратегии спекуляции на валюте. В

частности, мы можем сослаться на опыт двух существующих на рынке инструментов: ETF PowerShares DB G10 Currency Harvest

Fund (DBV, Fund

рассчитывается на основе индекса Deutsche Bank, имитирующего

доходность по стратегии кэрри на валютах G10) на NYSE Arca и ICI iPath Optimized Currency Carry ETN. Несмотря на наличие соответствующих индексов от Deutsche Bank и по стратегии моментум (DB Currency Momentum Index), и по стратегии вэлью (DB Currency Valuation Index), соответствующих ETF ещё не существует на рынке, что предоставляет

потенциальную возможность создания уникального финансового инструмента в России

впервые. При этом такие инструменты могут быть достаточно привлекательными:

например, мы можем видеть, что даже в период пика финансового кризиса - вторую

половину 2008 года по моментум-индексу DB была получена доходность в 29%, а по вэлью-индексу - 18% (по

кэрри стратегии доходность просела на 32%) на фоне убытков по практически всем

остальным видам активов (Источник: Barroso, 2015). То есть диверсифицированный

портфель из стратегий по валютам не только обеспечивает высокую доходность по

сравнению с заложенным риском, но и позволяет обеспечить умеренную просадку в

периоды высокой турбулентности на финансовых рынках. Всё это делает в

перспективе соответствующие финансовые инструменты привлекательными как и для

агрессивных инвесторов, так и для умеренных, при условии введения стандартизированного

торгуемого инструмента и понижения минимального порога для инвестиций. Ещё

одной возможной причиной роста значимости рублёвой доходности по валютным

инструментам служит тенденция к постепенной финансовой интеграции России с

партнёрами в рамках ЕАЭС и Евразийского союза, одним из важных признаков

которой могли бы стать ликвидные финансовые инструменты, позволяющие напрямую

обменивать валюту одного союзного государства на валюту другого - что в свою

очередь позволило бы расширить портфель по валютным стратегиями и валютами этих

стран.

Теперь, обсудив причины, по которым мы выбрали именно такую постановку

задач для анализа, перейдём к описанию самих задач и методологии, которую

планируется использовать. Мы в первую очередь будем рассматривать паритеты с

точки зрения российского инвестора, ориентирующегося на рублёвую доходность, и

целью данной работы ставим проведение анализа выполнения PPP и UIP для других

валют по отношению к российскому рублю. В начале мы построим регрессии для

проверки выполнения UIP. Затем мы

проверим на практике прибыльность построения различных спекулятивных стратегий

на валюте (кэрри, моментум, вэлью) с учётом использования рубля как базовой

валюты для вычисления доходности, что будет тесно связано с выполнением

паритета - при наличии избыточной доходности по кэрри стратегии, в частности,

ставится под сомнение выполнение UIP, а вэлью стратегия построена на сходимости

к PPP. Для анализа стратегий будет

проведён бэктестинг каждой из стратегий на исторических данных при помощи программного

кода в пакете R. Далее для валютных стратегий будет проанализирована их

взаимосвязь с доходностью и уровнем риска на российском фондовом рынке, равно

как и проведено сравнение с показателями этих стратегий при долларе в качестве

базовой валюты инвестиций (используя исторические результаты статей по этой

тематике)

2.

Основная часть

.1

Описание данных

Наш набор данных включает в себя спот кросс-курсы различных валют по

отношению к рублю (в формате x рублей за одну единицу иностранной валюты) на

конец каждого месяца за период с 31.07.2003 по 31.03.2016. Выбор данного

периода обусловлен в первую очередь особенностями данных - мы использовали, по

возможности, ставки Libor, и для валют

Новой Зеландии и Дании эти ставки ранее июля 2003 не существовали.

Мы рассматривали следующие валюты:

Выборка развитых стран: USD (доллар США), EUR (евро), GBP (британский фунт),

AUD (австралийский доллар), NZD (новозеландский долллар), CHF (швейцарский

франк), CAD (канадский доллар), SEK (шведская крона), DKK (датская крона).

Выборка развивающихся стран (в Robustness check): ARS

(аргентинское песо), CNY

(китайский юань), HKD (гонконгский

доллар), INR (индийская рупия), PLN (польский злотый), SAR (саудовский риал), SGD (сингапурский доллар), TWD (тайваньский доллар), THB (тайский бат), TRY (турецкая лира), KWD (кувейтский динар), MXN (мексиканский песо)

Выборка развитых стран была составлена по принципам i) покрытия практически всех развитых

стран (с учётом распространённости евро), валюты которых активно торгуются на валютном

рынке ii) существования ликвидного рынка

межбанковских займов. Как мы видим, наша выборка валют практически полностью

совпадает с валютами стран G10

(но вместо NOK используется DKK).

В качестве процентных ставок для других стран мы рассматривали Libor в

соответствующей валюте (кроме евро, для которого использовался более ликвидный

Euribor), для российского рубля мы использовали MosIbor и MOSPRIME. Все

процентные ставки рассматривались для межбанковских займов на один месяц.

Для SEK LIBOR был доступен, начиная с января 2006, до этой даты мы

использовали STIBOR 1M - Stockholm Interbank Offered Rate с официального сайта Центрального банка Швеции. Из-за

ограничений по доступным данным по ставкам LIBOR для Новой Зеландии и Дании, мы рассматриваем период,

начиная с 31 июля 2003 г. В 2013 г., в течение периода май-июнь (в зависимости

от валюты) для ряда валют из нашей выборки (AUD, NZD, SEK, DKK,CAD)

расчёт ставки LIBOR со стороны British Bankers Association была прекращен (Bloomberg: BBA reduces Libor rates after scandal, 2013), что было связано со

недавними скандалами, связанными с манипуляциями LIBOR и желанием регуляторов сократить число валют для LIBOR, чтобы оставить только самые

ликвидные ставки и более пристально отслеживать каждые из них. Для этих валют

после 2013 года мы использовали, соответственно, следующие ставки: для AUD - BBSW (bank bill swap interest rate), рассчитываемый Австралийской ассоциацией финансовых

рынков (ASMA), для CAD - Canadian Dollar Offered Rate (CDOR),

рассчитываемый Thomson

Reuters, для DKK - Copenhagen Interbank Offered Rate (CIBOR),

рассчитываемый NASDAQ OMX, для NZD - NZ Bank Bill Reference Rate (BKBM),

рассчитываемый Ассоциацией Финансовых рынков Новой Зеландии (NZFMA); для SEK - Stockholm Interbank Offered Rate (STIBOR),

рассчитываемый NASDAQ OMX Stockholm. Методология всех этих ставок похожа

на методологию расчёта Libor

- каждый рабочий день в определённое время с утра банки-участники (с высоким

кредитным рейтингом) вводят в систему данные по ставкам, по которым они были бы

готовы предоставить займы другим банкам с высоким кредитным рейтингом займы на

определённый срок (в нашем случае - на месяц).

Для России проблема выбора корректной ставки заключалась в том, что

Mosprime, являющийся адекватным индикатором российской ставки межбанковского

кредитования для первоклассных финансовых институтов, был создан только в мае

2005 года, а исторические данные по ставке Mosprime на 1 месяц доступны только начиная с

сентября 2006 г. Mosprime публикуется Национальной Валютной Ассоциацией,

методология MosPrime определяется следующим образом: каждый рабочий день (до

12.15 по московскому времени) банки-участники вводят в систему Reuters свои

индикативные котировки предоставления кредитов другим банкам с высоким

кредитным рейтингом для различных сроков (overnight, 1 или 2 недели, 1/2/3/6 месяцев).

Ещё одним распространённым индикатором ставок на российском рынке

межбанковского кредитования являются Moscow Interbank Offer Rate (MIBOR) /

Moscow Interbank Bid Rate (MIBID), публикуемые Центральным Банком России, а

формирующиеся за счёт ежедневного ввода банками-участниками индикативных ставок

привлечения кредитов на межбанковском рынке (соответственно, bid/ask

котировки). Но в отличие от MosPrime, в MIBOR/MIBID входят банки с самым

разнообразным рейтингом (на апрель 2016 список контрибьюторов MIBOR включает 60

банков, в MIBID 50 - по сравнению с 8 в MosPrime). Показатель же MIACR-IG,

рассчитываемый не по заявленным, а по фактическим ставкам и включающий только

ставки от банков с высоким кредитным рейтингом, начал публиковаться только

начиная с 2012 г. В итоге, учитывая вышеуказанные сложности с данными, мы будем

использовать данные по ставкам для российского рынка в следующем порядке:

· Начиная с сентября 2006 г., мы будем использовать временной ряд по

Mosprime 1M

· Между июлем 2003 и сентябрём 2006 г. - среднее между ставкой

MIBID и MIBOR

Мы использовали следующие источники данных: Bloomberg для данных о спот-

и форвардных курсах валют и для данных по ставкам Euribor и Libor; для ставок

рынка межбанковского кредитования для зарубежных валют - соответствующие сайты

Центральных банков стран и национальных валютных ассоциаций; сайт Национальной

Валютной Ассоциации для данных по ставкам MosPrime; сайт Центрального банка

России для данных по ставкам MIBOR и MIBID.

Для стратегии вэлью мы использовали данные по PPP conversion factor c сайта OECD

(Организации экономического сотрудничества и развития), при отсутствии его в

данной базе (для ряда стран из категории развивающихся) мы переходили к

соответствующим факторам в базе Международного Валютного Фонда (IMF/МВФ), аналогично мы поступали и с

индексом потребительских цен (CPI).

.2

Реализация поставленных задач

.2.1

Проверка UIP при помощи регрессионного анализа

Для начала мы проверим выполнение UIP напрямую, используя регрессию

будущего изменения спот-ставки на отношение процентных ставок. Стоит отметить,

что в таком случае мы делаем неявную предпосылку о рациональных ожиданиях

агентов, но единственный способ скорректировать эту предпосылку - использовать

данные опроса трейдеров, которых по России в наличии нет.

Мы будем использовать регрессию следующего вида:

Где  - ставка денежного рынка для России,

- ставка денежного рынка для России,  - для зарубежных валют.

- для зарубежных валют.

При этом, учитывая тот факт, что мы работаем с временными рядами, при

тестировании коэффициентов регрессии мы будем использовать вид ковариационной

матрицы, устойчивый к гетероскедастичности и автокорреляции, то есть

рассматривать стандартные ошибки в форме Ньюи-Веста.

Таблица

1: регрессия изменения спот-ставки на разницу процентных ставок для проверки UIP, период 07/03-03/16

Как мы видим из таблицы, для всех валют коэффициент при переменной получился

меньше единицы, а для 5 валют из 10 - меньше нуля (больше нуля - для USD, AUD и CHF),

что показывает невыполнение CIP (в

противном случае коэффициент при переменной должен был бы быть равен 1) и

согласуется с текущим консенсусом (Fama 1984, Backus et al 1993). В то же время ни свободный член регрессии, ни

коэффициент ни в одной регрессии не значим на любом разумном уровне, а R^2 имеет нулевую объясняющую силу для

любой из валют, что также свидетельствует не в пользу UIP, при выполнении которого должна была бы наблюдаться

статистически значимая связь.

Также мы рассмотрим классическую регрессию вида:

Практически во всех статьях, затрагивающих тему выполнения UIP, данная гипотеза проверялась в таком

виде. Конечно, такой вид неявно предполагает выполнение CIP, но он вполне корректен по следующим

причинам: значительные отклонения от CIP приводят к фактическим возможностям для арбитражной доходности на

валюте, и как и Taylor (1989), так

и Akram et al (2008) пришли к выводам, что если эти арбитражные

возможности и появляются, то только на высокочастотных данных. Таким образом,

для целей наших регрессий и построений портфелей (для которых используются

данные месячной и более периодичности) мы можем использовать тождество,

вытекающее из CIP.

Таблица

2: Регрессия изменения спот-ставки на форвардный дисконт для проверки UIP, период 07/03-03/16

Рассмотрим результаты регрессии по "классической" спецификации.

В таблице выше мы видим, что такая спецификация значительно изменила

результаты, и однозначного вывода уже сделать нельзя. Коэффициенты при

переменной меньше нуля только для двух валют - GBP, и SEK,

для NZD они близки к нулю, для двух валют - CHF и JPY они стали больше единицы, для CAD близки к единице объясняющая сила

регрессии для каждой валюты всё ещё близка к нулевой, а ни один коэффициент не

значим на любом разумном (даже 10%) уровне значимости.

В целом по первой спецификации регрессии мы можем сделать вывод, что

гипотеза про невыполнение UIP выполняется для кросс-курсов валют развитых стран

с рублём. Однако, учитывая незначимость всех коэффициентов, мы можем считать

нашу гипотезу доказанной только в крайне "слабой" форме. Тем не

менее, доходность по спекулятивным стратегиям на валюте будет служить не менее

значимым доказательством нарушения UIP на практике, поэтому перейдём к построению портфелей из валют.

.2.2

Построение портфеля

При построении портфеля нам потребуется понятие CER (Currency Excess Return) - избыточной доходности по валюте.

Мы будем использовать классическое определение CER, используемое, в частности, у Villanueva (2007), Rafferty (2011):

По сути CER - просто реализация в виде формулы

доходности за период от следующего алгоритма: взятие займа размером "в 1

рубль", покупки "на 1 рубль"  единицы иностранной валюты и

получение по ней доходности размером в %, равной процентной ставке рынка

межбанковского кредитования по соответствующей иностранной валюте в месячном

выражении. В то же время за использование займа придётся заплатить - ставку межбанковского займа по

российскому рублю (соответственно, MosPrime).

единицы иностранной валюты и

получение по ней доходности размером в %, равной процентной ставке рынка

межбанковского кредитования по соответствующей иностранной валюте в месячном

выражении. В то же время за использование займа придётся заплатить - ставку межбанковского займа по

российскому рублю (соответственно, MosPrime).

Если сделать разумную предпосылку, что CIP выполняется (т.е. выполняется NAC), то по определению CIP выполняется следующее тождество:

И CER можно записать в следующем виде:

При построении портфелей мы первоначально не будем использовать в явном

виде CIP, пользуясь фактическими данными по

ставкам кредитования LIBOR

на межбанковском рынке для соответствующей валюты. Но при рассмотрении значительного

числа валют задача поиска корректных данных для ставок межбанковского

кредитования по валюте усложняется - далеко не все страны имеют ликвидный

бенчмарк по ставке межбанковского кредитования, аналогичный LIBOR. Поэтому при переходе к портфелям из

валют развивающихся стран (в разделе Robustness check)

мы будем использовать CER,

записанный с учётом выполнения CIP

для более надёжных расчётов по всем валютам.

Кэрри-портфель

Классическая стратегия кэрри включает покупку валют с высокой процентной

ставкой с использованием фондирования по валютам с низкой процентной ставкой.

В общем виде стратегию кэрри для нашего случая можно сформулировать

следующим образом: если на конец месяца межбанковская ставка по иностранной

валюте больше, чем по рублю, то мы занимаем деньги в рублях и вкладываем их на

месяц в иностранную валюте, если наоборот - то занимаем деньги в иностранной

валюте и вкладываем их в рубли. В конце каждого месяца мы закрываем все

открытые позиции, и открываем новые позиции по аналогичной процедуре.

Рассмотрим, какую доходность даёт эта стратегия по отдельным валютам:

Таблица

3: Показатели стратегии кэрри по отдельным валютам, в годовом выражении период

- июль 2003-март 2016, среднее и ст. откл. - в %

В соответствии c

результатами, полученными предыдущими авторами (напр., Brunnermeier et al 2008), мы видим, что по стратегии кэрри характерен

отрицательный коэффициент скошенности и значительный коэффициент эксцесса:

первый факт подразумевает ассиметрию распределения в отрицательную сторону, то

есть что в стратегии заложен т.н. crash risk - внезапного

и значительного обрушения доходности; второе же подразумевает

"толстые" хвосты распределения.

Мы видим, что в данном случае стратегия кэрри не показывает положительной

доходности. Если же использовать равновзвешенную по всем валютам стратегию

кэрри, то мы получим в годовом выражении, соответственно, доходность в -3.3% со

стандартным отклонением в 12.4%. Важно отметить, что ключевым фактором

отрицательной доходности является неожиданная и значительная девальвация рубля

в 2014-2015 году, и если рассматривать период до валютного кризиса в России, то

стратегия кэрри обеспечивает относительно высокую положительную доходность, что

мы видим в разделе Robustness check.

Другая распространённая стратегия (Lustig et al 2011, Menkhoff et al 2012, Rafferty 2011, Burnside et al 2011), которую мы будем рассматривать - это так называемая

стратегия распределения по пяти корзинам. В конце каждого месяца мы будем

сортировать список валют по процентным ставкам по возрастанию. Затем

отсортированный список валют мы распределим следующим образом - первые 20%

валют в списке попадают в первую корзину, следующие 20% - во вторую; в итоге

все валюты в каждом периоде распределяются по пяти корзинам.

В итоге в первой корзине должны в итоге оказаться валюты с низкими, в

среднем, процентным ставками, в пятой - с высокими, и стратегия будет

заключаться в том, что мы "вкладываемся" в пятую корзину и идём

"в короткую" по первой корзине, таким образом, имитируя стратегию

кэрри, фондируясь за счёт валют с низкой процентной ставкой и вкладывая в

валюты с высокой процентной ставкой.

Как

мы видим в Таблице 4, доходности по корзинам не возрастают линейно, но пятая

корзина получает большую доходность, чем первая, как и ожидалось.

Таблица

4: Результаты стратегии "баскет" для развитых стран, период июль

2003-март 2016, среднее и ст. откл. - в %

Здесь любопытно отметить тот факт, что хотя мы по-прежнему наблюдаем

"толстые хвосты" распределения, коэффициент скошенности для каждой из

корзин положителен, то есть заложенного "crash risk" не наблюдается. По тесту Стьюдента значимой

средняя доходность на любом разумном уровне значимости оказалась только

доходность из 5 корзины.

Если бы мы просто покупали валюты из пятой корзины (то есть если,

например, у нас не было бы возможности фондироваться в зарубежной валюте), то

мы бы получили в годовом выражении доходность в 6.3% при стандартном отклонении

в 13.0%, но при этом нам необходимо было бы вкладывать денежные средства.

Стратегия же, при которой мы на каждом шаге бы покупали бы валюты из пятой

корзины и продавали - из первой, заработала бы 2.2% доходности при достаточно

умеренной волатильности (значительно меньшей, чем 27% по фондовому индексу за

тот же период). При этом так как мы фактически фондировались бы за счёт валют

из первой корзины, то эта стратегия зарабатывала бы в среднем 2.2% годовой

доходности без первоначальных инвестиций, то зависимости от риск-аппетита

инвестора он мог бы реализовать стратегию на любую сумму (ограниченную только

кредитным лимитом по соответствующим валютам). Хотя такой инвестор и

подвергался бы в краткосрочном периоде риску внезапного изменения валютных

курсов, но в среднесрочном периоде он устойчиво зарабатывал бы избыточную

доходность, что является явным нарушением UIP, согласно которой изменение процентных ставок со

временем должно перекрывать избыточную доходность, возникающую из-за разницы

процентных ставок.

Последней стратегией, которой мы рассмотрим, будет стратегия HML (high minus low), по которой в каждом периоде мы будем выбирать

только две валюты - покупать валюту с максимально высокой процентной ставкой и

продавать валюту с самой низкой.

Таблица

5: показатели стратегии HML для развитых стран за период июль 2003-март 2016,

среднее и ст. откл. - в %

По этой стратегии коэффициент скошенности/ассиметрии ниже, чем по любой

из отдельных валют (а эксцесса - самый высокий), то есть она наиболее

предрасположена к crash risk.

Мы видим, что по этой стратегии волатильность значительно ниже, чем по

баскет-стратегии но ниже и средняя доходность. В то же время если мы рассмотрим

накопленную доходность по этой стратегии, то мы увидим, что резкое снижение

доходности обусловлено резким падением курса рубля по отношению к остальным

валютам во время финансовых кризисов 2008 и 2014 года. Если же рассматривать, к

примеру, докризисный период с июля 2003 по январь 2008, то такая стратегия

обеспечила бы доходность в годовом выражении в размере 5.9% и волатильностью в

размере 6.1%, что представляется крайне выгодным, учитывая особенность

отсутствия необходимости первоначальных инвестиций для такой стратегии.

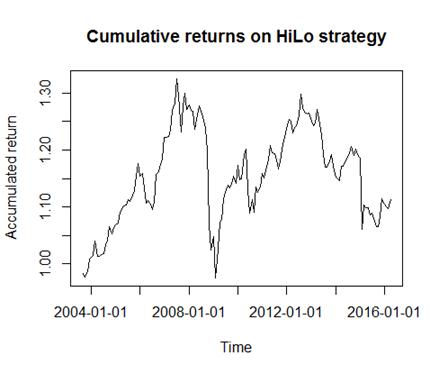

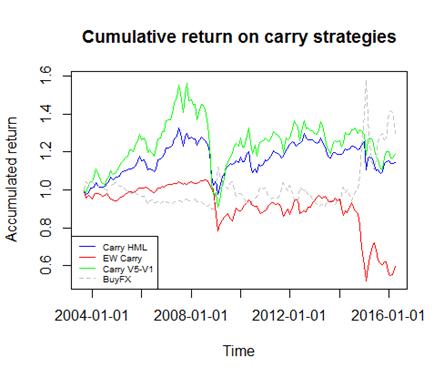

Рисунок

1: Накопленная доходность по стратегии HML-кэрри

для валют развитых стран, период июль 2003-март 2016

Бенчмарки: для того, чтобы оценивать, насколько привлекательной является

стратегия важно задать определенные бенчмарки для сравнения. В частности, с

учётом девальвации рубля к большинству мировых валют в конце 2014 важным

бенчмарком является стратегия "buy FX", когда мы

покупаем в равных долях каждую из доступных валют. Вторым бенчмарком для нас

будет служить российский рублёвый индекс фондового рынка ММВБ (MICEXBMI) как индикатор возможной доходности

на фондовом рынке.

Таблица

6: Характеристики стратегий MICEX и Buy FX за период июль 2003-март 2016, среднее и ст. откл. -

в % в годовом выражении

Мы видим, что наша "баскет" кэрри-стратегия для лучшей, пятой

корзины показывает лучшие результаты, чем простая стратегия "Buy FX" по средней избыточной доходности, но худшие по

волатильности. При этом средневзвешенная стратегия "кэрри" показывает

худшие результаты, чем стратегия Buy FX, равно как и

стратегия HML. Вложения же в MICEX обеспечивают в среднем значительно

большую доходность в размере 17%, но при ~в два раза большей волатильности.

Важно отметить, что стратегия "баскет" позволяет получать

сравнимую с "Buy FX" доходность в 2.1%, но при

отсутствии необходимости каких-либо инвестиций в стратегию; и как стратегии HML, так и стратегии "баскет"

Важным аспектом является высокая ставка доходности по краткосрочным

государственным облигациям в России (которую мы можем рассматривать в качестве

условной risk-free rate для целей расчёта коэффициента Шарпа), составившая

ок. 5.8% в годовом выражении за рассматриваемый период. Для MICEX коэффициент Шарпа составил бы 0.4,

для большинства же наших стратегий по кэрри он бы был меньше нуля, равно как и

для стратегии BuyFX. Единственное исключение составляет

стратегия, состоящая в том, чтобы покупать только валюты из пятой корзины, для

неё коэффициент Шарпа составил бы 0.04, что, впрочем, всё равно близко к нулю.

В итоге мы можем сделать вывод, что на рассмотренном периоде ни одна из

стратегий кэрри не выглядит привлекательной - значительно выгоднее было бы

вложиться либо в безрисковые гос.облигации РФ, либо в фондовый рынок.

Рисунок

2: Накопленная доходность при инвестициях в стратегии кэрри, 07/03-03-16

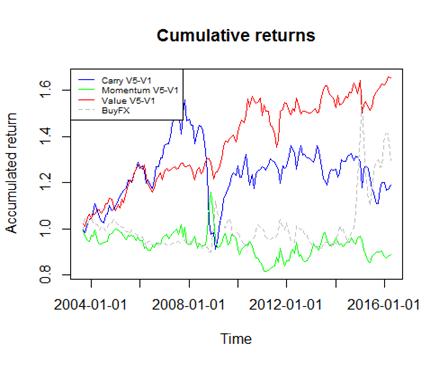

На графике накопленной доходности выше мы видим, что стратегия "Сarry V5-V1",

заключающаяся в покупке валют из пятой корзины и продажи - из первой, устойчиво

обходит все прочие стратегии, включая бенчмарк BuyFX вплоть до начала валютного кризиса в России, когда

становится выгодно просто покупать любые иностранные валюты. В период между

мировым финансовым кризисом и до валютного кризиса в России стратегия

"баскет" демонстрирует впечатляющую доходность.

Моментум-портфель

Теперь перейдём к построению аналогичных портфелей для стратегии

моментум, которая будет состоять в следующем: в конце каждого месяца для каждой

валюты мы смотрим на показатель CER, и

если он больше нуля, то мы покупаем валюту, если он меньше нуля, то продаём.

Стоит уточнить, что хотя формально, например, в стратегии "баскет" мы

покупаем/продаём единиц иностранной валюты (то есть столько, чтобы открыть

позицию "на 1 рубль"), фактически мы делаем вложение одинаковой

величины средств для каждой позиции и нормируем доходность на количество

открытых позиций, так что сам объем открытия позиции представляет собой некую

условность. Для начала рассмотрим, как показывает себя стратегия моментум на

отдельных валютах:

Таблица

7: Стратегия моментум для отдельных валют развитых стран за период июль

2003-март 2016, среднее и ст. откл. - в % в годовом выражении

Мы видим, что здесь наблюдается положительная доходность по всем валютам,

и по трём - USD, AUD и JPY -

больше 10% (что значительно контрастирует с результатами, полученными нами по

стратегии кэрри по отдельным валютам). В отличие от стратегии кэрри для

отдельных валют, коэффициент скошенности для каждой из валют по стратегии

моментум положительный.

Если мы рассмотрим средневзвешенную стратегию моментум по всем валютам,

то получим в годовом выражении доходность в 6.8% со стандартным отклонением в

10.3%, что является достаточно привлекательным показателем даже по сравнению с

доходностью фондового рынка. Cтоит

отметить, что такая аномально высокая доходность по стратегии

"моментум" для отдельных валют, по всей видимости, вызвана в первую

очередь периодом валютного кризиса в России, в течение которого

"продавать" рубль по отношению к любой валютной паре было выгодно.

Также отметим, что значимой на уровне 5% является только средняя доходность по NZD в размере 3.4%, а на уровне 15% - по

AUD в размере 10.9%, остальные же

высокие средние доходности являются не значимыми на любом разумном уровне

значимости.

Теперь рассмотрим стратегию "баскет" для моментума. Аналогично

способу, описанному в разделе про кэрри, на каждом этапе мы будем разбивать все

валюты из списка на пять корзин, но на этот раз мы будем распределять по

корзинам по возрастанию  , то есть по показателю избыточной доходности в предыдущий

месяц. Валюты с самым низким показателем CER за прошлый месяц попадают в первую корзину, с самым

высоким - в пятую. Каждый месяц происходит перебалансировка портфеля по тому же

принципу.

, то есть по показателю избыточной доходности в предыдущий

месяц. Валюты с самым низким показателем CER за прошлый месяц попадают в первую корзину, с самым

высоким - в пятую. Каждый месяц происходит перебалансировка портфеля по тому же

принципу.

Таблица

8: Показатели стратегии "баскет" по моментуму для валют развитых

стран на периоде июль 2003-март 2016,, среднее и ст. откл. - в % в годовом

выражении

По данной стратегии мы также наблюдаем положительный коэффициент

скошенности по каждой из корзин, ни одна из средних доходностей не является

статистически значимой.

Мы видим, что в данном случае оригинальная идея стратегии

"баскет" не сработала - доходность по первой корзине оказалась

меньше, чем по пятой, и по стратегии "покупать валюты из пятой корзины и

продавать из первой" мы понесли бы убыток в 0.4%. Если же бы инвестор

просто покупал валюты из пятой, избегая фондирования в иностранных валютах, то

средняя годовая доходность составила бы всего 1.3%, что несравнимо с величиной

стандартного отклонения по такой стратегии, составляющей 13.5% в годовом

выражении. В данном случае инвестору было бы выгоднее реализовывать

средневзвешенную стратегию моментум на всех валютах, позволяющую получить

большую доходность (6.8%) при меньшем стандартном отклонении (10%). Опять же,

подчеркнём что ключевым фактором отличия доходностей по средневзвешенной

стратегии моментум для отдельных валют и по "баскету" стала

возможность "продавать" рубль для первого и её отсутствие для

второго.

Наконец, рассмотрим на показатели по стратегии HML для моментума - где в каждом периоде мы покупаем одну

валюту с максимальным CER за

предыдущий период и продаём одну валюту с минимальным CER за предыдущий период.

Таблица

9: Показатели HML стратегии для моментума для валют развитых стран,

период: июль 2003- март 2016, среднее и ст. откл. - в % в годовом выражении

Мы видим, что такая стратегия обеспечивает для моментума доходность,

близкую к нулю, что делает её бессмысленной

Положительный коэффициент Шарпа обеспечивается только для

средневзвешенной стратегии моментум:

,

,

который, впрочем, всё равно на порядок меньше коэффициента Шарпа для

российского фондового рынка

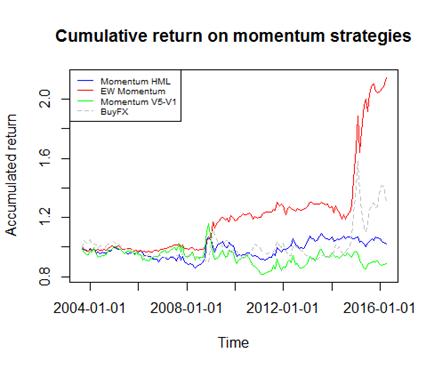

Рисунок

3: Накопленная доходность при инвестиции в стратегии моментум, 07/03-03/16

На графике накопленной доходности выше мы видим, что в период до мирового

финансового кризиса средневзвешенная стратегия моментум не обеспечивала

значительной доходности, но, впрочем, и не привела к убыткам в кризис. В период

после мирового финансового кризиса и до российского валютного кризиса

средневзвешенная стратегия моментум устойчиво получала доходность, после же

российского валютного кризиса средневзвешенная стратегия стала зарабатывать

крайне высокую доходность, увеличив капитал в практически два раза менее чем за

два года. Стратегия моментум V5-V1 значимых положительных результатов

не показала.

Вэлью-портфель

В данном разделе мы рассмотрим стратегию, построенную на основе

следующего принципа: для каждого периода мы будем рассчитывать коэффициент

недооценённости/переоценённости по следующей формуле:

Где  - спот-курс соответствующей валюты в рублях,

- спот-курс соответствующей валюты в рублях, - паритет покупательной способности

для соответствующей валюты (источник - сайт OECD - Организации экономического сотрудничества и

развития), полученный следующим образом:

- паритет покупательной способности

для соответствующей валюты (источник - сайт OECD - Организации экономического сотрудничества и

развития), полученный следующим образом:

· Так как PPP, публикуемый OECD, рассчитывается в виде FCU/USD, то мы сначала переводим его в рубли (приводим к виду

RUB/FCU) по следующей формуле:

· Так как PPP рассчитывается OECD ежегодно (а ребалансировка нашей

стратегии происходит ежемесячно), то мы интерполируем его на следующие месяцы

по следующем формуле:

,

,

где  - индекс CPI c cайта OECD на начало года,

- индекс CPI c cайта OECD на начало года,  - индекс CPI на конец соответствующего месяца; аналогично берутся

индексы и для иностранной валюты. То есть мы, используя индексы CPI, аппроксимируем PPP, используя последнее доступное

значение на начало года и накопленную инфляцию за месяцы, прошедшие с начала

года.

- индекс CPI на конец соответствующего месяца; аналогично берутся

индексы и для иностранной валюты. То есть мы, используя индексы CPI, аппроксимируем PPP, используя последнее доступное

значение на начало года и накопленную инфляцию за месяцы, прошедшие с начала

года.

Таким образом, чем выше коэффициент value, тем более недооценённой считается валюта по

отношению к своему "фундаментальному" значению, определяемому PPP. В конце каждого месяца мы будем

упорядочивать валюты по индикатору value, распределяя их по пяти корзинам (по квантилям) - валюты с наименьшими

отклонениями от курса по PPP и

наименьшим индикатором value

в первую корзину, с наибольшими - в пятую. Характеристики, которые мы получили

для стратегии value, выглядят следующим образом:

Таблица

10: Характеристики стратегии вэлью для развитых стран, период:

июль-2003-март-2016, среднее и ст. откл. - в % в годовом выражении

Как и по стратегии моментум, для стратегии вэлью коэффициент скошенности

положительный, в отличие от стратегии кэрри. Очень важным фактором является то,

что доходность по стратегии Value V5-V1 статистически значима на 5% уровне.

Мы видим, что доходность по этой стратегии практически линейно

возрастает, а стратегия V5-V1 обеспечивает среднюю годовую

доходность в размере 4.4%, что, учитывая нулевые инвестиционные издержки,

достаточно впечатляющий результат. Для данной стратегии мы не рассматриваем

вариации HML или EW_Value

(средневзвешенная по отдельным валютам) по причине того, что критерий

недооценённости имеет смысл только при непосредственном сравнении с другими

валютами - на всём периоде каждая из валют в рублях была "переоценена"

по сравнению со своим "фундаментальным" значением, но только

ранжирование и сравнение с остальными позволили нам выбрать наименее

"переоценённые" в пятую корзину.

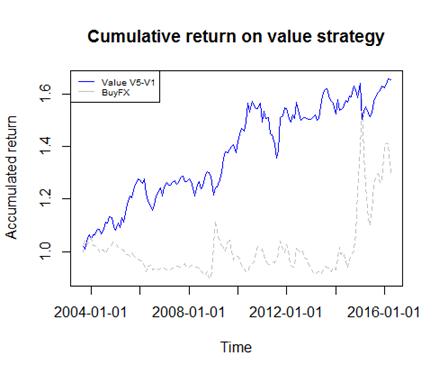

Рисунок

4: накопленная доходность при инвестиции в стратегию value, 07/03-03/16

Важным

преимуществом стратегии "value" является историческая устойчивость доходности

по ней, как мы можем видеть на накопленном графике доходности.

.2.3

Взаимосвязь стратегий

Ниже мы видим таблицу корреляций между доходностями по стратегиям кэрри,

моментум и вэлью по принципу V5-V1, а также рассмотренными

бенчмарками.

Таблица

11:Таблица корелляций между различными стратегиями на валютах развитых стран,

период 07/03-03/16

Мы видим, что есть слабая положительная корреляция (значимая на 1% уровне

значимости) между доходностью по стратегии кэрри и доходностью фондового

индекса, что выглядит логичным - в период, когда экономика стабильна, фондовый

рынок растёт, а курс рубля остаётся стабильным, но при резком ухудшении

ситуации в экономике значительно проседает фондовый индекс, а рубль дешевеет по

отношению к остальным валютам - инвесторы переходят в так называемые "safe haven" валюты, такие как доллар США и швейцарский