Анализ дебиторской задолженности в ООО 'Инструмент-Центр'

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение высшего образования

«Тюменский

Индустриальный Университет»

Инженерно-экономический

институт

Кафедра

Экономика в строительстве

Дипломная

работа

На тему:

«Анализ дебиторской задолженности в ООО «Инструмент-Центр»»

Аннотация

Целью данной выпускной квалификационной работы является проведение

развёрнутого исследования теоретических основ и практических аспектов анализа

дебиторской задолженности в ООО «Инструмент-Центр».

Объект исследования - теоретические и практические аспекты анализа дебиторской

задолженности.

Предмет исследования - организация и методика анализа дебиторской

задолженности ООО «Инструмент - Центр».

Теоретической основой работы законодательные и нормативные акты РФ,

учебная, научная и периодическая литература по исследуемой проблеме и

публикации сети Internet.

Информационная база исследования: бухгалтерская и статистическая

отчетность ООО «Инструмент-Центр», пояснительная записка к бухгалтерскому

балансу, учетные и отчетные источники информации ООО «Инструмент-Центр»

Выпускная квалификационная работа состоит из введения, двух глав,

заключения, списка используемой литературы и приложений.

Содержание

Аннотация

Введение

. Теоретические аспекты анализа дебиторской задолженности

.1 Сущность и понятие дебиторской задолженности

.2 Инвентаризация, взыскание и списание дебиторской

задолженности

.3 Методические аспекты анализа дебиторской задолженности

. Оценка и анализ дебиторской задолженности в ООО

«Инструмент-Центр»

.1 Инвентаризация дебиторской задолженности ООО

«Инструмент-Центр»

.2 Анализ дебиторской задолженности ООО «Инструмент-Центр»

.3 Рекомендации по оптимизации дебиторской задолженности в

ООО «Инструмент-Центр»

Заключение

Список используемой литературы

Введение

В условиях формирования рыночных отношений, практически невозможно

управлять сложным механизмом хозяйствующего субъекта без своевременной

экономической информации, основную часть которой дает четко налаженная система

бухгалтерского учета и анализ финансово-хозяйственной деятельности. Данные

бухгалтерского учета и анализа финансово-хозяйственной деятельности

используются для оперативного руководства над работой хозяйствующих субъектов и

их структурных подразделений, для составления экономических прогнозов и текущих

планов и, наконец, для изучения и исследования закономерностей развития

экономики страны.

Наиболее актуальным, остро стоящим перед всеми организациями в настоящее

время является вопрос, который напрямую связан с расчетно-платежными операциями

и, как следствие этого - несомненно, координирующего работу хозяйственного

субъекта в целом - это дебиторская задолженность.

Управление дебиторской задолженностью является составной частью общей

системы управления оборотными активами коммерческой организации.

Актуальность темы выпускной квалификационной работы обоснована тем, что

динамика изменения дебиторской задолженности, ее состав, структура и качество,

а также интенсивность ее увеличения или уменьшения оказывают большое влияние на

оборачиваемость капитала, вложенного в текущие активы, а, следовательно, на

финансовое состояние предприятия.

Объект исследования - дебиторская задолженность как объект анализа.

Предмет исследования - организация и методика анализа дебиторской задолженности в ООО

«Инструмент-Центр».

Цель выпускной

квалификационной работы заключается в проведении развёрнутого исследования

теоретических основ и практических аспектов анализа дебиторской задолженности

на примере ООО «Инструмент-Центр».

Для реализации указанной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты анализа дебиторской задолженности;

провести анализ дебиторской задолженности в ООО «Инструмент-Центр»;

выявить основные мероприятия, направленные на оптимизацию дебиторской

задолженностью в ООО «Инструмент-Центр».

Информационной базой является учебная, научная и периодическая литература

по исследуемой проблеме, Бухгалтерский баланс и отчет о финансовых результатах

ООО «Инструмент-Центр» за 2014-2016гг., аналитические и синтетические данные

бухгалтерского учета за 2014-2016 годы, нормативные документы Правительства

Российской Федерации.

Выпускная квалификационная работа состоит из введения, двух глав,

заключения, списка используемой литературы и приложений.

Во введении обосновывается актуальность темы исследования, определены

цель, задачи, объект, охарактеризована практическая значимость результатов

работы.

В первой главе «Теоретические аспекты анализа дебиторской задолженности»

рассматривается сущность дебиторской задолженности, ее виды, порядок

инвентаризации, взыскания и списания дебиторской задолженности, а также

раскрываются методические основы анализа дебиторской задолженности.

Во второй главе «Оценка и анализ дебиторской задолженности в ООО «Инструмент-Центр»

проведены инвентаризация и анализ дебиторской задолженности, определены основные

мероприятия, направленные на оптимизацию дебиторской задолженностью в ООО

«Инструмент-Центр».

В заключении сформулированы основные выводы по проведённому исследованию

и предложены рекомендации по применению результатов работы.

1. Теоретические аспекты анализа дебиторской задолженности

1.1 Сущность и понятие дебиторской задолженности

Для имущественного и финансового положения любой коммерческой организации

характерно наличие у нее дебиторской задолженности.

В сфере горизонтальных отношений с партнерами и контрагентами дебиторская

задолженность образуется в рамках выполнения договорных обязательств, в которых

данная организация выступает в качестве правомочного лица - кредитора,

обладающего имущественным правом требования к другой стороне обязательства -

должнику (дебитору). Имущественные требования организации к контрагентам, не

оплатившим товары, выполненные работы, оказанные услуги, не вернули

предоставленные кредиты, являются типичными и самыми распространенными

примерами дебиторской задолженности.

В сфере вертикальных отношений дебиторская задолженность возникает тогда,

когда в силу каких-либо оснований органы государства или местного

самоуправления обязаны произвести определенные компенсационные выплаты данной

организации[12].

Дебиторская задолженность занимает значительное место в составе оборотных

средств и оказывает существенное влияние на их структуру. Необходимость

организации целенаправленного управления дебиторской задолженностью связана с

ее приоритетной ролью как в построении системы эффективного управления

оборотными активами, так и в обеспечении платежеспособности и надлежащих

результатов операционной и финансовой деятельности предприятия.

Для формирования эффективной системы управления дебиторской

задолженностью в организации необходимо определиться с понятием дебиторской

задолженности. Проведенный анализ теоретических разработок по теме исследования

позволил выявить четыре подхода к определению дебиторской задолженности.

Согласно первому подходу дебиторскую задолженность можно определить как

сумму задолженности третьих лиц перед организацией. Так, в рамках данного

подхода можно выделить определение И. Т. Балабанова, который отмечает, что

дебиторская задолженность - это сумма задолженности в пользу организации,

которая представлена в виде финансовых обязательств как юридических, так и

физических лиц[13].

Подобное определение дается и у В.В. Ковалева, который под дебиторской

задолженностью понимает задолженность юридических и физических лиц данному

хозяйствующему субъекту[14].

У М. Гаврикова понятие «задолженность» заменено на более четкий

юридический термин «обязательство»[15]. Так он отмечает, что дебиторская

задолженность представляет собой обязательства других (сторонних) организаций -

юридических лиц, физических лиц перед данной организацией. Данные обязательства

возникают в результате предоставлением им продукции или денежных средств,

представленных в виде подотчетных сумм и займов. Участники по обязательствам

являются дебиторами. Среди недостатков определения дебиторской задолженности,

предложенного М. Гавриковым отметим:

- неполный перечень оснований возникновения дебиторской задолженности, а

именно, не говорится о возникновении дебиторской задолженности в результате

ущерба, причиненного третьими лицами;

- список возможных дебиторов не является исчерпывающим, так как

дебиторами могут выступать не только юридические и физические лица, но и

налоговые службы, которые обязательства перед налогоплательщикам по возврату

излишне уплаченных или взысканных сумм налогов, сборов и пени [2, ст. 78 и 79].

Второй подход к определению дебиторской задолженности -

экономико-правовой - рассматривает ее как часть активов организации. Как

отмечает К. В. Подгузова, дебиторская задолженность в структуре имущества

организации-кредитора вместе с другими вовлеченными в коммерческий оборот

средствами относится к ее активам[16]. Она отмечает, что «дебиторская

задолженность представляет собой имущественные требования к другим лицам,

входящие в состав имущества организации, которые выступают в качестве ее

должников, возникающих из различных оснований».

Аналогичное определение дает Е. А. Сурикова, которая под дебиторской

задолженностью организации понимает входящие в состав ее активов имущественные

требования к своим должникам[17].

Третий подход - экономический, согласно которому дебиторская

задолженность выступает как кредит, предоставляемый хозяйствующим субъектом

своим покупателям продукции и услуг. Данного подхода придерживается В. В.

Семенихин, который отмечает, что дебиторская задолженность передает размер

средств, отвлеченных из оборота организации, таким образом, соответственная

величина денежных средств возникает в обороте у должника. Исходя из этого,

можно сказать, что задолженность покупателя представляет собой размер

предоставленного ему кредита. С учетом временной ценности денежных средств в

условиях деятельности организации формируется финансовый результат от наличия

дебиторской задолженности, который рассчитывается как соотношение получаемого

процента с прибылью или убытком[18].

Последний подход к определению сущности дебиторской задолженности можно

назвать «бухгалтерским», так как он основан на позициях бухгалтерского учета и

определяет обязательство как факт хозяйственной жизни организации и информация

о нем отражается в регистрах бухгалтерского учета. В рамках данного подхода В.

В. Семенихин, определяет дебиторскую задолженность как отражение на счетах

расчетов обязательств перед сторонними организациями и лицами - покупателями,

работниками, займополучателями, бюджетом[18].

Таким образом, представленные подходы к определению дебиторской

задолженности не исключают друг друга, а являются взаимодополняющими. Так

некоторые ученые-экономисты при определении сущности дебиторской задолженности

используют не один, а несколько подходов.

Среди них можно отметить определение, данное Н. Б. Балашевым:

«дебиторская задолженность - это сумма долгов организации, причитающихся в

результате хозяйственных отношений юридических или физических лиц, то есть

отвлечение средств из оборота одной организации и использования их другими

организациями или физическими лицами»[18].

Как отмечает Ю.И. Сигидов, дебиторская задолженность является важным

элементом в структуре оборотных активов организации; неполученная часть его

выручки; вид, возникающий из договора, обязательств в результате причинения

вреда и иных оснований[20].

Как отмечает Н.В. Квасова, дебиторская задолженность организации

возникает из договоров между организацией-кредитором и должником (другими

юридическими и физическими лицами). В силу договора должник обязан совершить в

пользу организации-кредитора действие, например, уплатить деньги, выполнить

работу, передать имущество. Дебиторская задолженность выступает в качестве кредита,

полученного от подрядчиков и поставщиков, когда покупатель получает продукцию

от контрагентов без требования о незамедлительной оплате[21].

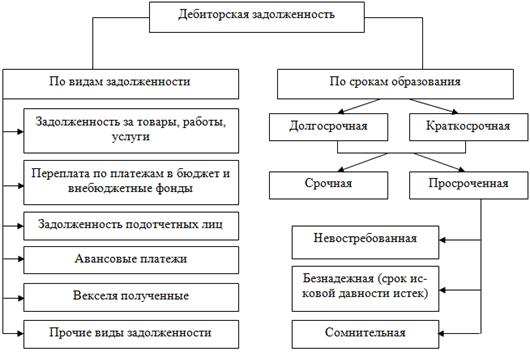

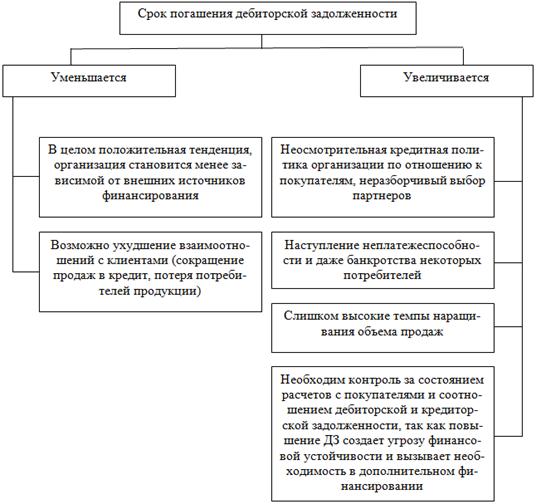

В целях уточнения сущности дебиторской задолженности выделяется ряд

признаков ее классификации, который представлен на рисунке 1.1.

Рисунок 1.1. Классификация дебиторской задолженности

Рассмотрим подробнее классификацию дебиторской задолженности по основным

признакам:

. По продолжительности:

– долгосрочная (со сроком погашения более 12 месяцев);

– краткосрочная (со сроком погашения менее 12 месяцев).

Данная классификация позволяет определить специфику источников

финансирования дебиторской задолженности: источником финансирования для

краткосрочной задолженности выступают краткосрочные пассивы, а для долгосрочной

- собственные средства и долгосрочные пассивы. Также с увеличением срока

дебиторской задолженности ведет к повышению риска ее невозврата, а,

следовательно, необходимо формирование более жесткой политики к ее погашению.

. Исходя из своевременности исполнения обязательств по договору

дебиторскую задолженность классифицируется на:

– срочную (нет просрочек);

– просроченную (долги любых третьих лиц по обязательствам, сроки

исполнения, которых на момент составления баланса наступили и нарушены

дебиторами);

– отсроченную.

Данная классификация позволяет обеспечить контроль за погашением и

своевременным возвратом дебиторской задолженности, а также проводить оценку

ликвидности и платежеспособности предприятия.

. С точки зрения дебиторов организации выделяются следующие группы

задолженности:

– задолженность покупателей и заказчиков,

– задолженность дочерних и зависимых обществ,

– векселя к получению,

– авансы выданные,

– задолженность участников (учредителей) по взносам в уставный

капитал,

– задолженность прочих дебиторов[17].

Данная классификации позволяет разделить долги дебиторов по источникам их

образования, характеру задолженности, видам обязательств, отношению к

кредитору.

. По степени обеспечения:

– обеспеченные долговые обязательства (в качестве обеспечения долгового

обязательства могут выступать поручительства, банковская гарантия, залог и

др.),

– не обеспеченные долговые обязательства.

Данная классификация позволяет оценить риск непогашения дебиторской

задолженности, в качестве критериев оценки уровня ее риска выступают финансовое

состояние поручителя или гаранта, ликвидность и стоимость предоставленного

залога.

. По возможности взыскания:

– надежная дебиторскую задолженность, т. е. дебиторская задолженность организации

в пределах срока, установленного договором, а также задолженность дебиторов,

обеспеченная поручительством, залогом, банковской гарантией;

– сомнительная дебиторская задолженность, т. е. не погашенная в

срок и необеспеченная, однако, вероятность возможного погашения сохраняется;

– безнадежная задолженность, по которой истек срок исковой

давности, и которую невозможно получить в результате форс-мажорных

обстоятельств, ликвидации дебитора или его банкротства.

Данная классификация важна с целью рассмотрения влияния дебиторской

задолженности организации на ее финансовые результаты, так как, во-первых, рост

суммы списания безнадежной дебиторской задолженности приводит к росту расходов

организации; во-вторых, по долгам, неоплаченным в срок в бухгалтерском учете

необходимо создавать резерв, что влияет на снижение прибыли организации;

в-третьих, в налоговом учете у налогоплательщиков имеется возможность создавать

резерв по сомнительным долгам, что снижает налогооблагаемую базу по налогу на

прибыль.

Таким образом, проведение анализа дебиторской задолженности объясняется

тем, что, составляя значительную долю текущих активов и пассивов, она заметно

влияет на динамику показателей ликвидности и платежеспособности, а также

результативность работы организации.

1.2 Инвентаризация, взыскание и списание дебиторской

задолженности

Под инвентаризацией понимается определенная последовательность

мероприятий для документального подтверждения наличия и проведения оценки

состояния имущества и обязательств организации в целях установления

достоверности данных бухгалтерского учета и финансовой отчетности.

Случаи обязательного проведения инвентаризации предусмотрены п. 27

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ[5].

Порядок проведения инвентаризации расчетов с дебиторами организации

закрепляется в учетной политики организации в соответствии с рекомендациями п.

4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ

1/2008). В соответствии с действующим законодательством РФ организации обязаны

проводить инвентаризации имущества и обязательств перед составлением годовой

бухгалтерской отчетности. В остальных случаях руководитель самостоятельно

устанавливает их количество, даты их проведения, а также перечень подлежащих

проверке имущества и обязательств.

Правила проведения инвентаризации закреплены в методических указаниях по

инвентаризации имущества и финансовых обязательств, утвержденных Приказом

Минфина РФ от 13.06.1995 г. № 49.

При проведении инвентаризации расчетов с дебиторами анализу подвергаются

абсолютно все проведенные расчеты с контрагентами организации по состоянию на

конец отчетного периода в целях выявления дебиторской задолженности с истекшим

сроком исковой давности.

До начала инвентаризации бухгалтерией в обязательном порядке составляется

справка об остатках денежных средств по счетам расчетов с дебиторами и

кредиторами (Приложение к форме № ИНВ-17). В ней отражается следующая

информация:

– наименование, юридический адрес и телефон контрагента;

– основание и дата возникновения задолженности;

– наименование, дата и номер документа, подтверждающего

возникновение задолженности.

В ходе проведения инвентаризации расчетов с дебиторами инвентаризационная

комиссия проводит сверку данных бухгалтерского учета с данными, отраженными в

первичных документов.

По результатам проведения инвентаризации составляется акт по форме №

ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими

дебиторами и кредиторами» в двух экземплярах. Акт должен быть подписан членами

инвентаризационной комиссии и содержать информацию о выявленных по документам

остатках сумм на счетах расчетов с дебиторами и кредиторами. Один экземпляр

акта сдается в бухгалтерию, а второй - остается у инвентаризационной комиссии.

Выявленная задолженность с истекшим сроком исковой давности записывается по

каждому контрагенту в отдельности в графу 6 формы № ИНВ-17.

Таким образом, итогом инвентаризации является установление правильности и

обоснованности учитываемой на балансе организации суммы дебиторской

задолженности.

Результаты предпринимательской деятельности предприятия во многом зависят

от спроса на его продукцию, который, в свою очередь, зависит от продажных цен,

качества продукции и кредитной политики.

Политика погашения задолженностей относится к процедурам, которых

придерживаются малые предприятия для взыскания просроченных долгов. Лучший

способ избежать просроченной задолженности - это начать процесс взыскания до

наступления срока платежа.

Необходимо проводить постоянный контроль и периодическую проверку

осуществления политики дебиторской задолженности на малом предприятии.

Изучив различные точки зрения авторов на построение системы управления

дебиторской задолженностью, можно обобщить их и выделять следующие этапы.

На первом этапе управления дебиторской задолженности осуществляется

планирование размера дебиторской задолженности. При планировании величины

дебиторской задолженности необходимо учитывать как параметры, характеризующие

состояние дебиторской задолженности, так и внешние факторы, влияющие на

конечные итоги управления.

На втором этапе управления дебиторской задолженности осуществляется сбор

информация о финансовом положении тех дебиторов, от которых зависит дебиторская

задолженность организации. Основной сложностью является определение

минимального объема необходимой информации для принятия обоснованных

управленческих решений в отношении управления дебиторской задолженности. Данное

обстоятельство обусловлено тем фактом, что для получения необходимой информации

нужны денежные средства, а собранная информация может повторяться и устаревает,

что препятствует принятию обоснованного управленческого решения.

На третьем этапе управления дебиторской задолженности осуществляется

контроль над величиной дебиторской задолженности, который заключается в

сравнении фактических показателей с плановыми или бюджетными показателями.

Четвертый этап заключается в проведении анализа и оценки дебиторской

задолженности, при этом выявляются и изучаются факторы, которые повлияли на

возникновение отклонений фактических показателей дебиторской задолженности от

плановых или бюджетных показателей.

На пятом этапе управления дебиторской задолженности разрабатываются

альтернативные методы, и определяется оптимальное решение на основании

информации, собранной еще на этапе проведения анализа. На данном этапе

ранжируются причины, влияющие на величину дебиторской задолженности.

На шестом этапе в организации реализуется одно или несколько

разработанных альтернативных решений.

Можно выделить целый ряд приемов управления дебиторской задолженностью,

среди которых оформление счетов и установление характера дебиторской

задолженности и учет заказов покупателей.

Важной целью проведения оценки состояния и эффективности использования

дебиторской задолженности является разработка мероприятий по совершенствованию

действующей или разработке новой политики кредитования покупателей, которая

направлена на максимизацию прибыли организации, снижение риска неплатежей и

ускорение расчетов.

При формировании политики управления дебиторской и кредиторской

задолженностью особое внимание уделяется расширению объема продаж, оптимизации

размера задолженности и обеспечение своевременной ее инкассации. От знаний

методики анализа и умений их использования зависит эффективность управления

обязательствами организации.

В ходе исследования научной литературы было выявлено, что авторами работ

представлено значительное количество методов и инструментов по управлению

дебиторской задолженностью, но отсутствует их полный перечень классификационных

признаков, что является важным при построении механизма управления дебиторской

задолженностью.

Согласно иерархической системе классификации можно выделить два способа

взыскания дебиторской задолженности: досудебное взыскание дебиторской

задолженности и ее взыскание в судебном порядке.

Дополнительные досудебные методы и инструменты взыскания дебиторской

задолженности предусматривают выделение двух групп, а именно:

инкассирование,

инструменты взыскания дебиторской задолженности;

инструменты рефинансирования дебиторской задолженности.

Инкассационные методы и инструменты взыскания дебиторской задолженности

обеспечивают своевременность выполнения дебиторами обязательств по

предоставленным коммерческим кредитом.

Рассмотрим каждую из вышеупомянутых групп методов и инструментов

управления дебиторской задолженностью, которые, основываясь на разработках,

можно классифицировать на такие методы воздействия на должников:

психологические - напоминание по телефону, факсу, почте, использование СМИ или

распространение информации среди смежных поставщиков, грозит должнику потерей

имиджа; экономические - финансовые санкции, приостановка поставок; юридические

- претензионная работа, досудебное переписывания.

Также дополнительно выделяем инструменты взыскания дебиторской

задолженности: взаимозачет, реструктуризацию.

Для более полного понимания этих инструментов рассмотрим каждый из них

подробнее.

Реструктуризация дебиторской задолженности предусматривает разработку

мер, направленных на изменение структуры обязательств организации.

Взаимозачет является инструментом погашения взаимных требований

организаций, то есть способ выполнения обязательств, при котором погашаются

встречные требования.

К ряду вопросов, которые должны быть уточнены и играют важную роль в

управлении дебиторской задолженностью, принадлежит рефинансирование дебиторской

задолженности, представляющей собой систему финансовых операций, которые

обеспечивают быструю трансформацию дебиторской задолженности в денежные активы.

Таким образом, инструменты рефинансирования дебиторской задолженности позволяют

предприятию ускорить конверсию дебиторской задолженности в денежные активы, тем

самым предприятие не только возвращает средства, инвестированные в дебиторскую

задолженность, но и, передавая дебиторскую задолженность третьим лицам,

получает возможность управлять качеством этого актива.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах

может говорить о неосмотрительной кредитной политике предприятия по отношению к

покупателям либо об увеличении объема продаж, либо неплатежеспособности и

банкротстве части покупателей. Дебиторская задолженность может уменьшиться, с

одной стороны за счет ускорения расчетов, а с другой из-за сокращения отгрузки

продукции покупателям. Наличие просроченной задолженности создает финансовые

затруднения, так как предприятие будет чувствовать недостаток финансовых

ресурсов для приобретения производственных запасов, выплаты заработной платы и

др. Кроме того, замораживание средств в дебиторской задолженности приводит к

замедлению оборачиваемости капитала. Просроченная дебиторская задолженность

означает рост риска непогашения долгов и уменьшения прибыли. Поэтому каждое

предприятие заинтересовано в сокращении сроков погашения причитающихся ему

платежей.

В ст. 266[1] Налогового кодекса РФ определен порядок формирования и

использования резерва по сомнительным долгам для целей исчисления налога на

прибыль организаций.

Согласно пп. 7 п. 1 ст. 265[1] Налогового кодекса РФ резерв по

сомнительным долгам для целей налогообложения создается только организациями,

применяющими метод начисления. Следует отметить, что создание резерва по

сомнительным долгам является правом, а не обязанностью налогоплательщика. В

случае принятия налогоплательщиком решения о создании резерва по сомнительным

долгам в целях налогообложения прибыли в соответствии с порядком ст. 313

Налогового кодекса РФ данное решение отражается в учетной политике организации

для целей налогообложения.

Таким образом, если налогоплательщик принял решение о создании резерва по

сомнительным долгам, он должен закрепить это решение в учетной политике для

целей налогообложения и применять его с начала налогового периода, поскольку

решение налогоплательщика о создании вышеназванного резерва означает изменение

применяемых методов налогового учета. В течение налогового периода

налогоплательщик не имеет права отказаться от создания резерва, а также он не

может создавать резерв по сомнительным долгам только в некоторых отчетных

периодах.

При расчете величины резерва следует исходить из сумм сомнительных долгов

организации. Понятие сомнительного долга дано в п. 1 ст. 266[1] Налогового

кодекса РФ. Под сомнительным долгом признается любая дебиторская задолженность

перед налогоплательщиком, если она одновременно удовлетворяет следующим

условиям:

) возникла в связи с реализацией товаров, выполнением работ, оказанием

услуг;

) не погашена в сроки, установленные договором;

) не обеспечена залогом, поручительством, банковской гарантией.

Суммы отчислений в резервы по сомнительным долгам включаются в состав

прочих расходов на последнее число отчетного (налогового) периода.

Сумма резерва по сомнительным долгам определяется по результатам

проведенной на последнее число отчетного (налогового) периода инвентаризации

дебиторской задолженности и исчисляется следующим образом:

) по сомнительной задолженности со сроком возникновения свыше 90

календарных дней - в сумму создаваемого резерва включается полная сумма

выявленной на основании инвентаризации задолженности;

) по сомнительной задолженности со сроком возникновения от 45 до 90

календарных дней (включительно) - в сумму резерва включается 50% от суммы

выявленной на основании инвентаризации задолженности;

) сомнительная задолженность со сроком возникновения до 45 дней не

увеличивает сумму создаваемого резерва.

Кроме этого, сумма создаваемого резерва по сомнительным долгам не может

превышать 10 % от выручки отчетного (налогового) периода, определяемой в

соответствии со ст. 249 Налогового кодекса РФ.

Следует напомнить, что в соответствии со ст. 249 Налогового кодекса РФ

выручка от реализации определяется исходя из всех поступлений, связанных с

расчетами за реализованные товары (работы, услуги) или имущественные права,

выраженные в денежной и (или) натуральной формах.

Резерв по сомнительным долгам должен использован организацией только на

покрытие убытков от безнадежных долгов, признанных таковыми в порядке,

установленном ст. 266 Налогового кодекса РФ.

Сумма резерва по сомнительным долгам, не полностью использованная

налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным

долгам, может быть перенесена им на следующий отчетный (налоговый) период. При

этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть

скорректирована на сумму остатка резерва предыдущего отчетного (налогового)

периода. Если сумма вновь создаваемого по результатам инвентаризации резерва

меньше суммы остатка резерва предыдущего отчетного периода, разница подлежит

включению в состав внереализационных доходов налогоплательщика в текущем

отчетном (налоговом) периоде. Если сумма вновь создаваемого по результатам

инвентаризации резерва больше суммы остатка резерва предыдущего отчетного

периода, разница подлежит включению во вне реализационные расходы в текущем

отчетном (налоговом) периоде.

Если налогоплательщик принял решение о создании резерва по сомнительным

долгам, то он списывает долги, признаваемые безнадежными в соответствии со ст.

266 НК РФ, за счет суммы созданного резерва. Если сумма созданного резерва

меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит

включению в состав прочих расходов.

Ускорить платежи можно путем совершенствования расчетов, своевременного

оформления расчетных документов, предварительной оплаты, применение вексельной

формы расчетов и др. Основным видом расчетов является продажа с непосредственной

оплатой. В условиях экономической нестабильности и кризиса доверия

преобладающей формой расчетов является предоплата. Принятая на предприятии

система расчетов особенно важна для финансового менеджера, несущего

ответственность за эффективное управление дебиторской задолженностью.

В налоговом законодательстве установлен порядок списания дебиторской

задолженности. Списать можно не все долги компании, а только те, которые

отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга

приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а

также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как

недействующая. Кроме того, невозможность получения денег может установить

судебный пристав и вынести постановление об окончании исполнительного

производства.

По общему правилу сок исковой давности равен 3 годам, но может

прерываться, если должник принял и расписался в акте сверки; прислал письмо -

признание долга или просьбу предоставить отсрочку; заплатил проценты или

неустойку; фирмы составили дополнительное соглашение к договору, по которому

должник признал свое обязательство; суд принял от вашей компании иск к

нерадивому покупателю.

Прервавшийся срок исковой давности компания должна начать считать заново.

Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК

РФ).

Для списания дебиторской задолженности нужно составить приказ об

инвентаризации долга, а ее результаты занести в форму ИНВ-17. Затем

руководитель издает приказ о ликвидации долга фирмы на основании акта

инвентаризации и бухгалтерской справки, в которой следует привести размер

задолженности, описание ситуации, почему задолженность стала безнадежной,

ссылку на номер и дату акта инвентаризации.

Основными формами рефинансирования дебиторской задолженности, применяемых

ныне является факторинг, форфейтинг и учет векселей.

Для предотвращения неплатежей предприятия предоставляют скидки с

договорной цены при досрочной оплате. Существуют следующие формы досрочного

погашения дебиторской задолженности:

) Продажа долгов банку (факторинг).

Факторинг - финансовая операция, заключающаяся в уступке

предприятием-продавцом на возмездной основе права получения денежных средств по

платежным документам за поставленную продукцию в пользу банка или

специализированной компании (фактор-фирма), которые принимают на себя все

кредитные риски по инкассации долга. Воспользовавшись факторингом, поставщик

получает большую часть суммы (60-90 %) за поставленную продукцию от

фактор-фирмы сразу же после отгрузки товара. Оставшаяся часть придерживается

для покрытия риска неоплаты. После поступления платежа блокированная сумма за

вычетом процентов и комиссионных фактор-фирмы, выплачивается поставщику в срок,

определяемый фактор-соглашением, причем независимо от текущего финансового

положения покупателя. Эта операция - достаточно дорогая для предприятия.

) Получение ссуды в банке на оплату обязательств, превышающих остаток

средств на расчетном счете (овердрафт).

Овердрафт - кредитование банком расчетного счета клиента для оплаты им

расчётных документов при недостаточности или отсутствии на расчётном счёте

клиента-заемщика денежных средств. В этом случае банк списывает средства со

счета клиента в полном объёме, то есть автоматически предоставляет клиенту кредит

на сумму, превышающую остаток средств. Овердрафт отличается от обычного кредита

тем, что в погашение задолженности направляются все суммы, поступающие на счёт

клиента. Иногда предоставляется льготный период пользования овердрафтом, в

течение которого проценты за использование кредита не начисляются. Это зависит

от кредитной политики банка.

) Учет векселей (дисконт).

Дисконт - скидка товаров или услуги, предоставляемая продавцом

потребителю. Скидка может быть предложена при незамедлительной оплате наличными

либо при оптовой закупке.

При снижении объема дебиторской задолженности необходимо установить, не

списана ли она на убытки, имеются ли оправдательные документы.

Как отмечает В.В. Семениин, подачf иска в суд является завершающим этапом управления просроченной

задолженностью, удостоверяющий что все меры досудебного урегулирования не дали

результатов.

Первым этапом в системе взыскания дебиторской задолженности в судебном

порядке является ее взыскание по решению суда. Начинается этот этап с

претензионной работы, формирование порядка досудебного урегулирования спора

считается выполненным при наличии ответа на претензию.

Следующим этапом при взыскании дебиторской задолженности в судебном

порядке является исполнительное производство, что является процессуальной

формой, которая гарантирует принудительную реализацию решения суда и других

юрисдикционных органов.

Активное использование выявленных методов и инструментов управления

дебиторской задолженностью позволит повысить эффективность управления

дебиторской задолженностью организации.

1.3 Методические аспекты анализа дебиторской задолженности

Эффективность системы управления дебиторской задолженностью в

организациях является одной из первоочередных задач любого финансового

менеджера. В условиях развивающейся рыночной экономики практически для всех

организаций стали актуальными вопросы эффективного управления дебиторской

задолженностью. Существующая нестабильность экономики, неустойчивое финансовое

состояние и низкая платежеспособность многих предприятий и физических лиц,

достаточно высокий уровень инфляции приводят к росту уровня риска при сбыте и

реализации продукции, оказании услуг с отсрочкой платежа.

Управление дебиторской задолженностью с точки зрения финансового

менеджмента представляет собой осуществление контроля за оборачиваемостью

дебиторской задолженности (средств в расчетах) с целью ускорения периода ее

оборачиваемости.

Целью управления дебиторской задолженностью является эффективная

реализация экономических решений в процессе осуществления деятельности

организации.

Можно выделить ряд задач управления дебиторской задолженностью:

- определение политики инкассации задолженности и предоставления кредита

для разных видов продукции и групп покупателей;

- оценка и определение рынка покупателей исходя из предлагаемых

условий оплаты, размеров закупок, истории кредитных отношений с ними;

- контроль по размерам отсроченной и просроченной дебиторской

задолженности;

- разработка направлений уменьшения безнадежных долгов и

ускорения востребования долгов;

- формирование гарантированных поступлений денежных средств и

условий продажи;

- прогноз поступлений денежных средств от дебиторов.

Система управления дебиторской задолженностью построена на двух подходах:

- во-первых, сравнение дополнительной прибыли, которая возникла в

результате спонтанного финансирования, полученной с потерями и затратами,

которые возникли в результате изменения политики сбыта продукции;

- во-вторых, сравнение и оптимизация размера и сроков

дебиторской и кредиторской задолженностей на основе таких критериев как уровень

кредитоспособности, время отсрочки платежа, применяемая стратегия скидок,

доходы и расходы по инкассации.

Широкий спектр приемов и методов управления дебиторской задолженностью,

как финансовых, так и управленческих, представлен на рисунке 1.2.

Рисунок 1.2. Приемы и методы управления дебиторской задолженностью

Н. О. Смолякова в своих работах выделяет следующие этапы управления

дебиторской задолженностью:

- оценка дебиторов организации;

- оценка фактической ее стоимости;

- контроль за соотношением дебиторской и кредиторской

задолженности;

- формирование политики предоставления коммерческих кредитов и

авансовых расчетов;

- анализ возможностей применения факторинга.

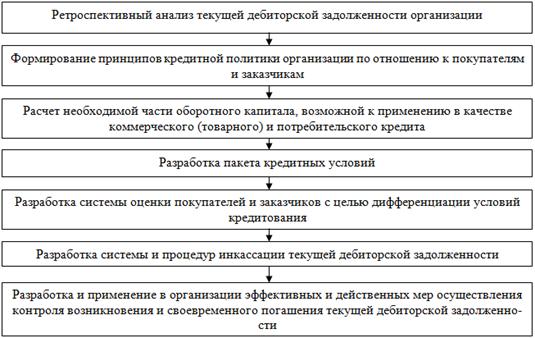

В соответствии с методикой управления дебиторской задолженности,

предложенной И. А. Бланком, основными этапами управления являются:

- проведения анализа и оценки дебиторской задолженности организации;

- изучение существующих видов кредитной политики организаций в

отношении к контрагентам и выбор наиболее оптимального вида для анализируемой

организации;

- установление прогнозируемой суммы оборотных активов, которая

планируется направить на дебиторскую задолженность по коммерческим и

потребительским кредитам организации;

- разработка системы условий кредитования для организации;

- разработка стандартов для оценки покупателей в целях

дифференцирования условий предоставления кредита;

- разработка условий для проведения инкассации дебиторской

задолженности;

- использование современных методов рефинансирования

дебиторской задолженности в организации;

- разработка эффективной системы контроля за движением и

своевременной инкассацией дебиторской задолженности[22].

Кроме того, существуют некий алгоритм для управления дебиторской

задолженностью организации:

- обеспечение контроля за финансовым состоянием дебиторов;

- установление оперативной взаимосвязи с дебитором по поводу

признания им своего долга в случаях возникновения задолженности;

- обращение в суд с иском о взыскании просроченной

задолженности;

- возмещение полученных убытков от непогашенной дебиторской

задолженности из фонда безнадежных долгов.

Один из алгоритмов формирования системы управления представлен на рисунке

1.3.

Согласно работам В. В. Ковалева, основной задачей оценки дебиторской

задолженности организации является анализ ее уровня и состава текущей

дебиторской задолженности организации в разрезе товарного (коммерческого) и

потребительского кредита.

дебиторский задолженность инвентаризация реструктуризация

Рисунок 1.3. Основные этапы управления дебиторской задолженностью

Во-первых, проводится анализа с целью выявления реальных размеров и

сроков погашения дебиторской задолженности с позиций возможной ее инкассации.

Во-вторых, оценивается уровень дебиторской задолженности покупателей продукции

и услуг, ее динамика.

Ю. И. Сигидова выделяет комплекс элементов, влияющий на формирование

системы кредитных условий, среди которых:

кредитный период (срок предоставления кредита покупателям);

кредитный лимит покупателям (размер предоставляемого кредита в рамках

договора);

система ценовых скидок при осуществлении немедленных расчетов за

приобретенную продукцию (стоимость предоставления кредита покупателям);

система штрафных санкций за просрочку исполнения обязательств

покупателями.

Кредитоспособность клиентов лежит в основе установления стандартов оценки

покупателей и дифференциация условий предоставления кредита лежит.

Кредитоспособность покупателя представляет собой комплекс условий, характеризующих

его способность привлекать кредит в разных фирмах и в предусмотренные сроки в

полном объёме выполнять все свои финансовые обязательства.

Согласно работам В. В. Семенихина, оценка дебиторской задолженности и

расчет ее реальной стоимости включает в себя анализ задолженности исходя их

сроков ее возникновения, определение размера безнадежной задолженности и

определение резерва по сомнительным долгам.

Как отмечает С.А. Пак, распространенной схемой расчета скидок и размера

кредита является схема типа «d/k брутто n», которая означает следующее:

покупатель получает скидку в размере d % если осуществляет оплату приобретаемой продукции в течение

«k» дней с начала периода кредитования

(например, с момента получения или отгрузки товара);

покупатель оплачивает полную стоимость всей продукции, если совершает

оплату его поставки в период с (k+l)-гo по «n-й»

день кредитного периода;

если покупатель не рассчитывается за продукции в течение «n» дней, он должен дополнительно

выплатить штраф, размер которого определяется в зависимости от момента оплаты.

Важным вопросом управления оборотными активами является оценка реального

размера дебиторской задолженности (вероятности возникновения безнадежных

долгов), которая применяется в отношении отдельных групп дебиторской

задолженности исходя их сроков возникновения.

На четвертой стадии анализа должна быть дана оценка дебиторской

задолженности по предусмотренным срокам инкассации.

На пятой стадии необходимо рассчитать сумму эффекта от инвестирования

средств в дебиторскую задолженность.

Разработка и применение на малом предприятии эффективных и действенных

мер осуществления контроля возникновения и своевременного погашения текущей

дебиторской задолженности должны осуществляться в рамках общей системы

финансового контроля на предприятии в виде самостоятельной подсистемы.

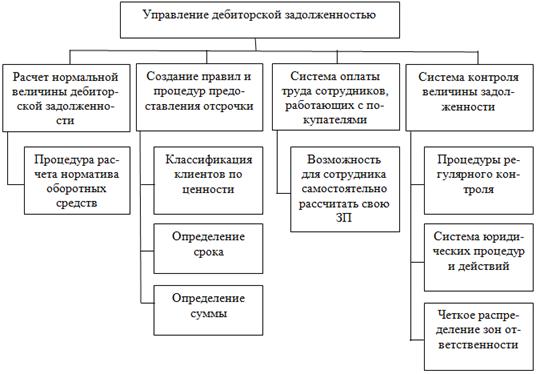

Таким образом, система управления дебиторской задолженностью представлена

на рисунке 1.4.

Рисунок 1.4. Система управления дебиторской задолженностью

Одним из важнейших этапов управления дебиторской задолженности выступает

анализ дебиторской задолженности.

В условиях финансового кризиса перед многими экономическими субъектами

стоит задача - проводить анализ дебиторской задолженности с целью

минимизировать крупные суммы долга контрагентов.

Основной целью анализа дебиторской задолженности является выявление

потенциала формирования заемных финансовых средств предприятия за счет этого

источника.

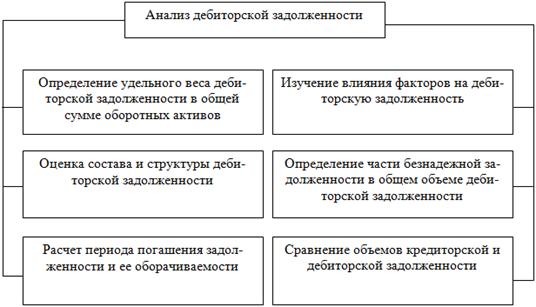

Задачи анализа дебиторской задолженности представлены на рисунке 1.5.

Рисунок 1.5. Задачи анализа дебиторской задолженности

Источник анализа - баланс экономического субъекта и пояснения к нему, для

внутреннего анализа применяются также данные аналитического учета[23].

В настоящее время такие ученые-экономисты, как О. В. Ефимова, А. Д.

Шеремет, А. В. Панфилов, Е. М. Шахбазян, А. А. Максютов, Б. К. Кулизбаков,

предлагают различные методики анализа задолженности экономического субъекта

(как дебиторской, так и кредиторской). Рассмотрим некоторые из них.

Методика анализа дебиторской задолженности, предложенная А. Д. Шереметом,

состоит из ряда этапов:

- проведение анализа динамики размеров дебиторской задолженности по

отдельным ее статьям и в целом;

- анализ коэффициентов, среди которых такие как доля дебиторской

задолженности в оборотных активах, оценка ее структуры по элементам, оценка ее

качественного состояния, оценка сомнительной задолженности в динамики и ее доли

в общей сумме дебиторской задолженности;

- сопоставление результатов оценки дебиторской и кредиторской

задолженности экономического субъекта[24].

Данная методика обладает несомненным достоинством - доступность и

простота проведения анализа, так как для проведения анализа достаточно

стандартных форм бухгалтерской отчетности. Но при этом стоит отметить что, сама

методика недостаточно раскрыта, некоторые этапы по разным причинам не

детализированы или вовсе не определены. Рекомендации по проведению анализа

носят общий характер и основаны на данных отчетности фактических и прошлых

тенденций.

О. В. Ефимова, также как и А. Д. Шеремет, предлагает проводить

коэффициентный анализ дебиторской задолженности[25].

Методика оценки задолженности, предложенная Б. К. Кулизбаковой, основана

на группировке дебиторской задолженности по срокам ее оплаты:

- Во-первых, в работе с дебиторами предлагается использовать индивидуальный

подход, т. е. рассмотрение задолженности каждого дебитора и разработке решений

по дальнейшему сотрудничеству с ним.

- Во-вторых, необходимо формирование характера дебиторской

задолженности по срокам возникновения и анализ ее динамики.

- В-третьих, проводится анализ состава дебиторской

задолженности, определение удельного веса.

- В-четвертых, определение размера безнадежных долгов с целью

формирования суммы резерва, оценка их реальной величины и взвешенного старения

дебиторской задолженности.

- В-пятых, принятие решения о предоставлении скидок дебиторам

за ускорение расчетов, о продаже дебиторской задолженности и пр.

Основными положительными моментами применения этой методики являются простота

ее применения и наглядность анализа таблиц. Возможна индивидуальная работа с

крупными дебиторами.

Предложенная Б. К. Кулизбаковой методика требует подробной информации о

дебиторах и приемлема для целей внутреннего управления организацией, основана

на оценке тенденций прошлых периодов.

По мнению Целоусова Л.А., «оценку состава и структуры задолженности,

желательно производить по срокам образования задолженностей или срокам их

возможного погашения».

Существует ряд особенностей, которые характерны для всех методик, такие

как проведение коэффициентного анализа, однако используемые финансовые

коэффициенты в значительной степени зависят от учетной политики экономического

субъекта. Коэффициенты, выбранные в качестве базы сравнения, не являются

оптимальными в силу того, что не оценивают особенности элементов и факторов на

них влияющих, которые участвуют в их расчетах. Так, часто вызывает трудности

оценка реальной рыночной стоимости задолженности. Сезонные или циклические

колебания затрудняют использование метода распределения дебиторской

задолженности по срокам возникновения и анализ может привести к ошибочным

выводам.

По этой причине в качестве способа контроля за дебиторской задолженности

затруднительно использование только показателя оборачиваемости. Также вследствие

диверсификации и разностороннего характера деятельности экономических субъектов

сложно сопоставимы результаты применения данных методик в экономических

субъектах различных отраслей. Следовательно, в настоящее время невозможно

получить полезную информацию для принятия управленческих решений без

комплексного системного анализа дебиторской задолженности организации.

Рассмотрим подробнее методику проведения коэффициентного анализа

дебиторской задолженности экономического субъекта.

Первоначальным этапом при проведении анализа дебиторской задолженности

является оценка динамики их итоговой величины и значений в разрезе отдельных

статей. Для этого применяют показатели:

. Удельный вес дебиторской задолженности в общей величине оборотных

активов.

. Темпы роста дебиторской задолженности.

. Удельный вес отдельных видов задолженности в общем объеме дебиторской

задолженности.

Первоначально для изучения динамики и структуры дебиторской задолженности

применяют методику проведения горизонтального и вертикального анализа баланса.

После этого проводится качественный анализ задолженности для выявления

просроченной задолженности и ее удельного веса в общей сумме задолженности. Под

качеством понимается вероятность получения задолженности в полной объеме.

Показателем вероятности является срок образования задолженности, а также

удельный вес просроченный задолженности.

В зависимости от конкретных условий могут быть приняты и другие интервалы

дней просрочки. Наличие такой информации за длительный период позволяет выявить

как общие тенденции расчетной дисциплины, так и конкретных покупателей,

наиболее часто попадающих в число ненадежных плательщиков.

К показателям, характеризующим состояние дебиторской задолженности,

относятся:

. Оборачиваемость дебиторской задолженности:

Од = В / Д (1.1)

где Од - оборачиваемость дебиторской задолженности;

В - выручка от продаж;

Д - средняя дебиторская задолженность.

Средняя дебиторская задолженность - среднегодовое значение дебиторской

задолженности (обычно определяется как сумма на начало и на конец года,

деленная пополам).

. Период погашения дебиторской задолженности:

С = 360 дней / Од (1.2)

где С - период погашения дебиторской задолженности.

. Доля дебиторской задолженности в общем объеме текущих активов:

Да = (Дз / ОА) * 100 (1.3)

где Да - доля дебиторской задолженности в текущих активах;

Дз - дебиторская задолженность;

ОА - оборотные активы (2 раздел актива баланса).

. Отношение средней величины дебиторской задолженности к выручке от

продаж определяется по формуле:

Дз = Д / В (1.4)

. Доля сомнительной дебиторской задолженности в общем объеме

задолженности, %:

УсДз = (сДз / Дз) * 100 (1.5)

где УсДз - удельный вес сомнительной дебиторской задолженности в общем

объеме дебиторской задолженности;

сДз - сомнительная дебиторская задолженность[26].

Методика анализа показателей оборачиваемости дебиторской задолженности:

данные за отчетный период сравнивают с данными за прошлый год, определяют

изменения и изучают причины этих изменений, их качественную характеристику.

Некоторые показатели за истекший период переносятся из расчета, составленного

по итогам прошлого года или иного производственного периода.

Влияние оборачиваемости дебиторской задолженности на финансовое состояние

предприятия представлено на рисунке 1.6.

Рисунок 1.6. Влияние оборачиваемости дебиторской задолженности на

финансовое состояние предприятия

Если сравнить показатели дебиторской задолженности, можно сделать вывод

относительно того, улучшилось или ухудшилось состояние расчетов с покупателями

в прошлом году. Если на предприятии выросла сомнительная дебиторская

задолженность, а также общая доля дебиторской задолженности в общем объеме

оборотных средств, то можно сделать вывод о снижении ликвидности текущих

активов в целом, а, следовательно, об ухудшении финансового состояния

предприятия.

Важным в процессе анализа дебиторской задолженности является контроль за

соотношением дебиторской и кредиторской задолженности[27].

Рыночная стоимость дебиторской задолженности, как и любого хозяйственного

актива, может отличаться от его учетной стоимости, и эти различия могут

приводить к существенным искажениям в оценке эффективности работы предприятия и

стоимости его активов. При проведении оценки рыночной стоимости дебиторской

задолженности устанавливается денежная сумма, которая может быть уплачена

потенциальным покупателем, если задолженность продается на открытом рынке и

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих

интересах.

Документы для оценки дебиторской задолженности:

- документы, подтверждающие возникновение задолженности (договора,

соглашения, товарные накладные и т.п.);

- документы о проведенных платежах (если есть);

- документы о движении материальных ценностей (накладные, акты

приема-передачи и т.п.);

- переписка с контрагентом по вопросу погашения задолженности;

- судебные решения по вопросу оцениваемой задолженности (если

есть)[28].

Таким образом, главная задача оценки дебиторской задолженности - это

определение рыночной стоимости, иными словами определение денежного

эквивалента, который ожидается получить в результате продажи дебиторской

задолженности, полученной на основе анализа данных бухгалтерского учета.

Большое значение на практике имеет также показатель соотношения

дебиторской и кредиторской задолженности. Между ними чаще всего наблюдается

прямая зависимость. Коэффициент текущей задолженности рассчитывается по

следующей формуле:

К т.з. = Д / К (1.6)

где К т.з. - коэффициент текущей задолженности[14].

От значения коэффициента соотношения кредиторской и дебиторской

задолженности в значительной степени зависит финансовая устойчивость

предприятия. Так, если значение этого коэффициента больше 2, то финансовая

устойчивость предприятия находится в критическом состоянии.

Вывод по первой главе.

Эффективность системы управления дебиторской задолженностью в

организациях является одной из первоочередных задач любого финансового

менеджера. В условиях развивающейся рыночной экономики практически для всех

организаций стали актуальными вопросы эффективного управления дебиторской

задолженности. Главной задачей анализа дебиторской задолженности является

определение денежного эквивалента, который ожидается получить в результате

продажи дебиторской задолженности, полученной на основе анализа данных

бухгалтерского учета.

Для улучшения финансового положения предприятия при управлении

дебиторской задолженности необходимо:

. Осуществлять контроль за соотношением дебиторской и кредиторской

задолженностей, поскольку значительное превышение дебиторской задолженности над

кредиторской создает угрозу финансовой устойчивости организации, что приводит к

необходимости привлечения дополнительных источников финансирования.

2. Анализировать состояние расчетов по просроченным задолженностям,

поскольку в условиях инфляции любая отсрочка платежа приводит к тому, что

предприятие реально получает лишь часть стоимости выполненных работ, вследствие

чего необходимо расширить систему авансовых платежей.

. В ходе мониторинга своевременно выявлять недопустимые виды

дебиторской задолженности, к которым относятся: просроченная, безнадежная и

сомнительная задолженности.

2. Оценка и анализ дебиторской задолженности в ООО

«Инструмент-Центр»

2.1 Инвентаризация дебиторской задолженности ООО

«Инструмент-Центр»

Анализ

дебиторской задолженности проведен в ООО « - Центр» на основе за три последних

года, то за 2014, 2015, оборудования 2016 года.

ООО

«Инструмент-Центр» магазин «Молоток» - это специализированный центр по продаже

инструмента и оборудования в Тюменском регионе. Свою работу «Молоток» ведёт с

1993 года, когда в городе Тюмень был открыт первый крупный специализированный

магазин. С того времени ассортимент товара вырос в несколько раз, и составляет

более 40000 наименований.

Основной

деятельностью ООО «Инструмент-Центр» является продажа инструмента и

оборудования, а также предоставление услуг проката и ремонта инструмента,

монтажа инженерных систем и их сервисного обслуживания.

Деятельность

Компании осуществляется при взаимном партнёрстве с ведущими мировыми

производителями, среди них: BOSCH, HITACHI, ECHO, SHINDAIWA и другие.

Помимо

розничной торговли, компания осуществляет оптовую торговлю инструментом,

оборудованием, станками, расходными материалами, комплектующими и сезонным

товаром.

География

организации помимо г. Тюмени распространяется на другие города Уральского

федерального округа, в частности на г. Тобольск и Новый Уренгой, где находятся

торговые точки ООО «Инструмент-Центр».

Структура

«Инструмент-Центр» типична для компаний и состоит из , торгово-оперативного и

персонала, которые в себя множество .

Состояние дебиторской задолженности, их размер и качество оказывает

сильное влияние на финансовое состояние организации.

С целью оценки экономического и финансового положения предприятия и

дальнейшего анализа дебиторской задолженности для начала проведем анализ

динамики прибыли, основных показателей эффективности работы предприятия малого

бизнеса и сделаем основные выводы о работе ООО «Инструмент-Центр» на основании

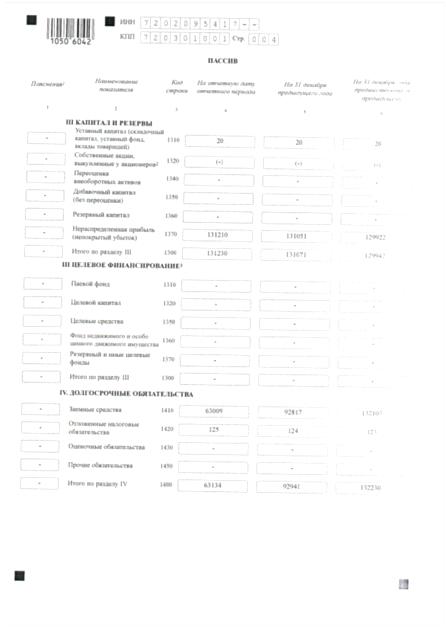

отчета о финансовых результатах (приложение Б).

В таблице 2.1 приведены основные экономические показатели деятельности

предприятия ООО «Инструмент-Центр» за 2014-2016 года.

Таблица 2.1. Показатели деятельности предприятия ООО «Инструмент-Центр»

за период с 2014 по 2016г.

|

Показатели

|

2014

|

2015

|

2016

|

Абсолютное изменение (+/-)

|

Темп роста (%)

|

|

|

|

|

2015/2014

|

2016/2015

|

2016/2014

|

2016/ 2014

|

2015/ 2014

|

2016/ 2015

|

|

1.Выручка от реализации продукции, тыс. руб.

|

414424

|

327686

|

375604

|

-86738

|

47918

|

-38820

|

90,6

|

79,1

|

114,6

|

|

2.Себестоимость продаж, тыс.руб.

|

339043

|

279184

|

325943

|

-59859

|

46759

|

96,1

|

82,3

|

116,7

|

|

3. Валовая прибыль, тыс.руб.

|

75381

|

48502

|

49661

|

-26879

|

1159

|

-25720

|

65,9

|

64,3

|

102,4

|

|

4. Коммерческие расходы, тыс.руб.

|

62872

|

53081

|

48727

|

-9791

|

-4354

|

-14145

|

77,5

|

84,4

|

91,8

|

|

5. Прибыль до налогообложения, тыс.руб.

|

19241

|

3940

|

833

|

-15301

|

-3107

|

-18408

|

4,3

|

20,5

|

21,1

|

|

6.Чистая прибыль, тыс.руб.

|

15081

|

2853

|

325

|

-12228

|

-2528

|

-14756

|

2,2

|

18,9

|

11,4

|

|

7.Рентабельность продаж (%)

|

3,6

|

0,9

|

0,1

|

-2,8

|

-0,8

|

-3,6

|

2,4

|

23,9

|

9,9

|

Как видно из таблицы, выручка от реализации продукции сократилась за

период 2014-2016 гг. на 9,4%. По сравнению с 2015 годом выручка в 2016 году

выросла на 14,6%.

Если говорить о себестоимости, то можно отметить ее незначительный спад

за анализируемый период на 3,9% , а в 2016 году по сравнению с 2015 годом рост

себестоимости составил 16,7%, что незначительно отличается от роста выручки в

процентном выражении. То есть можно сказать, что себестоимость растет большими

темпами, чем выручка от реализации. Это негативно отражается на прибыли и

говорит о том, что предприятию необходимо сократить издержки. Рост

себестоимости в основном связан с ростом цен на закупаемые товары для

реализации.

Смотря на динамику роста чистой прибыли, показатели в 2016 году

критически сократились на 97,8%, что составило 14756 тыс.руб., это говорит о

неэффективности предприятия и неумении управлять ресурсами.

Рентабельность продаж, найденная отношением чистой прибыли к выручке от

реализации, имеет негативную тенденцию и каждый последующий год значительно

сокращается. Если в 2014 году рентабельность продаж была 3,6%, то в 2016 году

стала всего 0,1%. Это свидетельствует о неэффективности торговой деятельности и

требует направленных действий со стороны руководства на повышение показателей

работы предприятия. Структура выручки наглядно представлена на рисунке 2.1.

Рисунок 2.1. Структура и динамика выручки от реализации ООО

«Инструмент-Центр» за 2014-2016 гг.

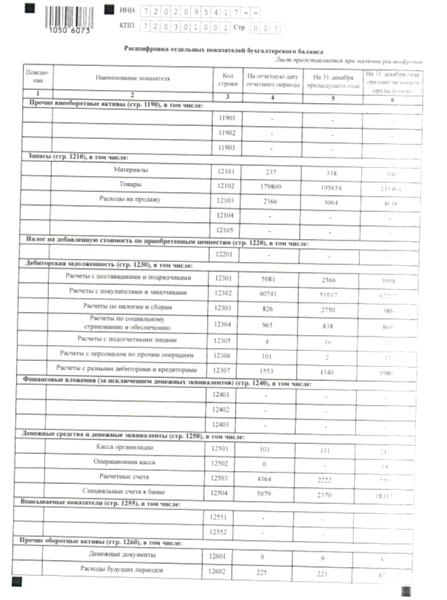

Основная дебиторская задолженность в ООО "Инструмент-Центр"

формируется по расчетам с покупателями и заказчиками.

Учет данной задолженности ведется на счете 62 "Расчеты с

покупателями и заказчиками" с использованием следующих субсчетов: 1

"Расчеты с покупателями и заказчиками (в рублях)"; 2 "Расчеты по

авансам полученным (в рублях)".

ООО "Инструмент-Центр" заключает со своими покупателями

договоры поставки (приложение Б). Согласно п. 2.4 типового договора поставки

моментом перехода права собственности на товар является момент передачи товара

поставщиком покупателю или перевозчику.

Ежеквартально ООО "Инструмент-Центр" списывает дебиторскую

задолженность не только по истечении срока исковой давности, но и в том случае,

когда стало известно, что долг является нереальным для взыскания. Само понятие

нереального для взыскания долга (безнадежного) бухгалтерским законодательством

не определено. ООО "Инструмент-Центр" руководствуется классификацией

безнадежных долгов, которая приведена в ст. 266 НК РФ.

Наиболее часто в ООО "Инструмент-Центр" производится списание

дебиторской задолженности по причине истечения срока исковой давности (приложение

Г). Задолженность с истекшим сроком давности организация списывает в

бухгалтерском и налоговом учете. Убыток от списания безнадежной дебиторской

задолженности признается в целях как бухгалтерского, так и налогового учета.

Поэтому сам кредитор заинтересован в списании дебиторской задолженности.

Кроме того, в организации производится списание дебиторской задолженности

вследствие ликвидации организации-должника. В данном случае ООО

"Инструмент-Центр" признает дебиторскую задолженность безнадежной и списывает

в том отчетном периоде, в котором должник исключен из Единого государственного

реестра юридических лиц.

Необходимым условием для списания дебиторской задолженности с истекшим

сроком исковой давности и других долгов, нереальных для взыскания, является

проведение инвентаризации (п. 77 Положения по ведению бухучета). В ООО

"Инструмент-Центр" проводится инвентаризация расчетов с контрагентами

перед составлением годовой бухгалтерской отчетности (п. 27 Положения по ведению

бухучета), в результате проведения которой выявляется безнадежная

задолженность, подлежащая списанию.

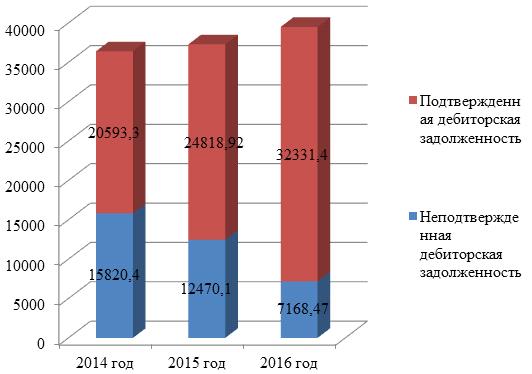

Так, в ходе инвентаризации дебиторской задолженности (приложение В) по 62

счету «Расчеты с покупателями и заказчиками», проведенной на основании приказа

руководителя по состоянию на конец отчетного года - 31.12.2016, выяснилось, что

на балансе организации числится дебиторская задолженность на общую сумму 41 499

877,7 руб., возникшая по договору поставки, в том числе 7 168 476,58 руб. - не

подтвержденная дебитором задолженность, 357 400,19 руб. - задолженность, срок

исковой давности по которой истек. Организация списывает дебиторскую

задолженность по сроку исковой давности согласно приказу руководителя на счет

91.2 «Прочие расходы» и параллельно на забалансовый счет 007 «Списанная в убыток

задолженность неплатежеспособных дебиторов».

Результаты проведенной инвентаризации ООО «Инструмент-Центр» за 2016 год

в сравнении с предыдущими двумя годами - 2014 и 2015 годом, представлены в

таблице 2.2.

Таблица 2.2. Доля неподтвержденной дебиторской задолженности по счету

62.01 «Расчеты с покупателями и заказчиками» в ходе инвентаризации за

2014-2016гг.

|

Показатель

|

На конец 2014г.

|

На конец 2015г

|

На конец 2016г

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Подтвержденная дебиторская задолженность

|

20593,3

|

56,5

|

24818,92

|

66,6

|

34331,4

|

82,7

|

|

Неподтвержденная дебиторская задолженность

|

15820,4

|

43,5

|

12470,1

|

33,4

|

7168,47

|

17,3

|

|

Общая дебиторская задолженность

|

36413,7

|

100

|

37289,02

|

100

|

41499,88

|

100

|

Как видно из таблицы, в 2016 году наиболее высокий процент подтверждения

дебиторской задолженности - 82,7%, что говорит о точности и достоверности

отражения записей в бухгалтерском балансе. В 2014 году наименьший процент

подтверждения дебиторской задолженности актами сверки взаимных расчетов с

контрагентами - всего 56,5 %, что составило 20593,3 тыс. руб. из 36413,7 тыс.

руб., практически половина суммы не подтверждена, это ставит под сомнение

достоверность предоставленной информации. Графически доля подтвержденной и

неподтвержденной задолженности в общей доле дебиторской задолженности

представлена на рисунке 2.2.

Рисунок 2.2. Результаты инвентаризации ООО «Инструмент-Центр» за

2014-2016гг.

В ООО "Инструмент-Центр" на конец каждого года создается резерв

по сомнительным долгам, дебиторская задолженность, по которой истек срок

исковой давности, может быть списана за счет указанного резерва и относится на

финансовые результаты.

Отчисления в резервы по сомнительным долгам в соответствии с п. 11 ПБУ

10/99 признаются прочими расходами и списываются на счет 91, субсчет 2

"Прочие расходы". Для обобщения информации о резервах по сомнительным

долгам предназначен счет 63 "Резервы по сомнительным долгам".

Дебиторская задолженность показывается в бухгалтерском балансе на конец

отчетного года за вычетом сумм резерва сомнительных долгов.

В резерв также добавляют фирмы, чья дебиторская задолженность не

погашена, в результате чего были обращения в суд с иском о взыскании

просроченной задолженности.

Динамика величины резерва по сомнительным долгам ООО «Инструмент-Центр»

за 2014-2016 года представлена в таблице 2.3.

Таблица 2.3. Создание резерва по сомнительным долгам в ООО

«Инструмент-Центр» за 2014-2016гг.

|

Показатель

|

2014 г.

|

2015 г.

|

2016 г.

|

Темп прироста, %

|

Абсолютное отклонение, тыс.руб.

|

|

|

|

|

2015 к 2014г.

|

2016 к 2015г.

|

2015 к 2014г.

|

2016 к 2015г.

|

|

1. Резерв по сомнительным долгам, тыс.руб.

|

194,6

|

972,0

|

920,3

|

-95

|

-5,3

|

777,41

|

-51,7

|

|

2.Дебиторская задолженность, тыс.руб.

|

36413,7

|

37289,0

|

41499,8

|

2,4

|

11,29

|

875,32

|

4210,9

|

|

3.Разница показателей, тыс.руб.

|

36219,1

|

36316,9

|

40579,5

|

|

|

|

|

|

4. Коэффициент соотношения резерва по сомнительным долгам и

дебиторской задолженности

|

0,005

|

0,027

|

0,022

|

|

|

|

|

Результаты таблицы показывают, что наибольший резерв по сомнительным

долгам создавался в 2015 году по причине большого количества судебных дел с

взысканием с должников долгов и составлял 972,03 тыс. руб., но, несмотря на это

по сравнению с общей дебиторской задолженностью величина резерва за

анализируемые периоды крайне мала и незначительна.

Для наглядности представим динамику роста резерва по сомнительным долгам

с ростом дебиторской задолженности на рисунке 2.3.

Рисунок 2.3. Динамика роста резерва по сомнительным долгам и дебиторской

задолженности ООО «Инструмент-Центр» за 2014-2016гг

Взыскание дебиторской задолженности контрагентов, которое происходит в

принудительном судебном порядке через арбитражный суд, также относится в

резерв по сомнительным долгам.

Исковое заявление о взыскании дебиторского долга подается в суд, если:

· контрагент не выполнил требования, указанный в претензии, в

установленный срок;

· ответил на претензию неоднозначно или проигнорировал ее;

· ответ, предоставленный контрагентом, не устраивает дебитора.

Каждый иск о взыскании задолженности имеет свои особенности, и его

необходимо составить, учитывая все требования законодательства. Следует

обратить внимание, что в заключительной части заявления необходимо четко

сформулировать требования, а именно: сумму взыскиваемого долга, сумму

неустойки, сумму других расходов (государственная пошлина, стоимость

юридических услуг и т.д.).

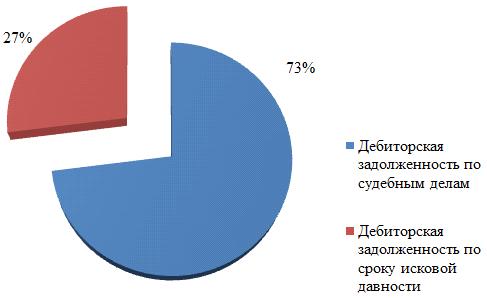

Доля дебиторской задолженности по судебным делам в общей величине резерва

по сомнительным долгам представлена в таблице 2.4.

Таблица 2.4. Доля дебиторской задолженности по судебным делам в резерве

по сомнительным долгам ООО «Инструмент-Центр» за 2016г.

|

Показатель

|

На конец 2016г

|

|

тыс. руб.

|

%

|

|

1. Дебиторская задолженность по судебным делам

|

671,5

|

73

|

|

- ООО «Фундаменталика»

|

222,8

|

33,2

|

|

- ООО «Дженерал Бизнес»

|

150,9

|

22,5

|

|

- ООО «Пласттрейд»

|

29,1

|

4,3

|

|

- ООО «ДОМ И НИКА»

|

32,5

|

4,8

|

|

- ИП Алексеева О.В.

|

53,1

|

7,9

|

|

- ООО «Компания Элинс»

|

64,9

|

9,7

|

|

- ООО «Академия Благоустройства»

|

118,2

|

17,6

|

|

2. Резерв по сомнительным долгам

|

920,34

|

100

|

На основании таблицы можно сделать вывод, что на конец 2016 года в ООО

«Инструмент-Центр» резерв по сомнительным долгам состоит в основном из

задолженности по судебным искам, что составляет 73%. Это говорит о том, что

необходимо тщательно изучать контрагентов ещё на стадии подписания договора, а

лучше вести дела с проверенными и надёжными партнёрами, с которыми уже налажено

многолетнее и успешное сотрудничество.

Графически результаты таблицы изображены на рисунке 2.4.

Рисунок 2.4. Доля дебиторской задолженности по судебным делам в резерве

по сомнительным долгам ООО «Инструмент-Центр» за 2016г.

Списание доли дебиторской задолженности, по которым срок исковой давности

прошел, и взыскать долг даже в судебном порядке не представляется возможным по

причине ликвидации или начатой процедуры банкротства происходит за счет

резервных средств предприятия, созданного как раз для этой цели. Даже после

списания долга, его отображают в балансе еще 5 лет, поскольку может выявиться и

платежеспособность должника.

2.2 Анализ дебиторской задолженности ООО «Инструмент-Центр»

Величина дебиторской задолженности оказывает значительное влияние на

финансовое состояние компании, поэтому для улучшения финансового положения

организации необходимо:

следить за соотношением дебиторской задолженности. Значительное превышение

дебиторской задолженности создает угрозу финансовой устойчивости организации и

делает необходимым привлечения дополнительных источников финансирования;

контролировать состояние расчетов по просроченным задолженностям;

по возможности ориентироваться на увеличение количества заказчиков с

целью уменьшения риска неуплаты монопольным заказчикам.

Анализ дебиторской задолженности проводится по следующим этапам:

анализ абсолютных и относительных показателей состояния, структуры и

движения дебиторской задолженности;

анализ состояния дебиторской задолженности по срокам образования, оценка

доли просроченной дебиторской задолженности;

расчет показателей оборачиваемости, доли дебиторской задолженности в

общем объеме текущих активов, оценка соотношения темпов роста дебиторской

задолженности с темпами выручки от продаж;

анализ соотношения дебиторской и кредиторской задолженности.

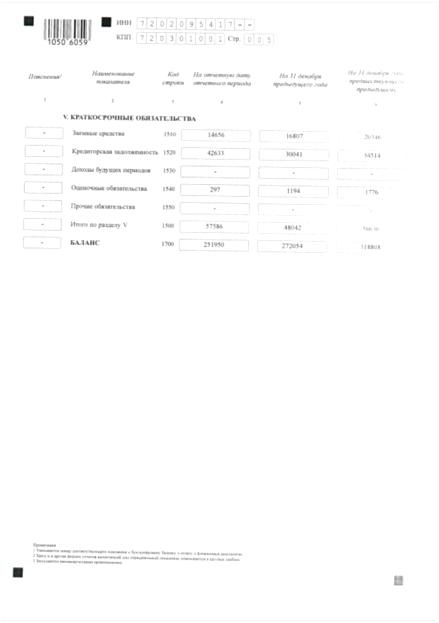

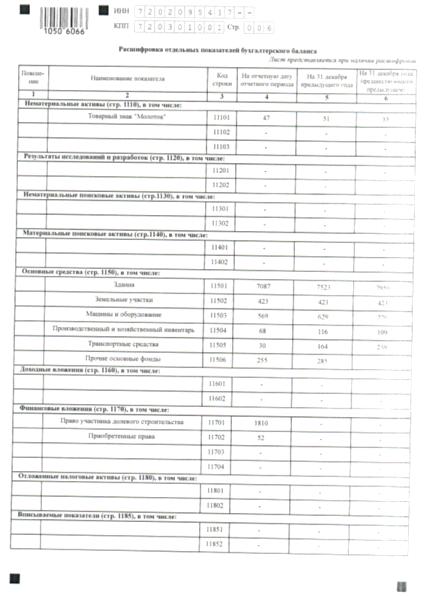

Основными источниками информации для анализа дебиторской и кредиторской

задолженности служат бухгалтерский баланс (приложение А), приложение к балансу,

отчет о финансовых результатах (приложение Б), приложение к бухгалтерскому

балансу "Форма №5" ООО «Инструмент-Центр» за 3 предыдущих года -

2014, 2015 и 2016 года.

Для оценки состава и движения дебиторской задолженности на основании

данных, приведенных в бухгалтерском балансе и форме № 5 «Приложения к

бухгалтерскому балансу» составим аналитическую таблицу о дебиторской

задолженности ООО «Инструмент-Центр» за 2014-2016 года (таблица 2.5).

Таблица 2.5. Анализ состава, структуры и динамики дебиторской

задолженности ООО «Инструмент-Центр» за 2014-2016гг.

|

Показатель

|

На конец 2014 г.

|

На конец 2015 г.

|

На конец 2016 г.

|

Темп прироста, %

|

Абсолютное отклонение, тыс. руб.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

2015 к 2014 г.

|

2016 к 2015 г.

|

2015 к 2014 г.

|

2016 к 2015 г.

|

|

Долгосрочная дебиторская задолженность, всего

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Краткосрочная дебиторская задолженность, всего

|

69499

|

100

|

58552

|

100

|

49271

|

100

|

-15,75

|

-15,85

|

-10947

|

-9 281

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

|

|

Расчеты с поставщиками и подрядчиками

|

3958

|

5,70

|

2566

|

4,38

|

5081

|

10,31

|

-35,17