Особенности финансового планирования и бюджетирования на предприятиях малого бизнеса

Особенности финансового планирования

и бюджетирования на предприятиях малого бизнеса

Введение

Актуальность работы. На сегодняшний день, тема развития малого бизнеса

является широко обсуждаемой и изучаемой в современном обществе. Опытные экономисты

развитых стран выделяют в ней большую роль в рыночной экономике, так как его

развитие влияет на экономический рост, насыщение товарами на рынке необходимого

качества, решает проблемы создания рабочих мест и так далее. То есть, с

уверенностью можно сказать, что малый бизнес охватывает не только

экономическую, но и социальную структуру жизни общества и экономики в целом.

Одним из огромных плюсов развития малого бизнеса это то, что он дает

жизнь старым крупномасштабным предприятиям и в союзе с ними дает возможность

получить огромную выгоду, как для себя, так и для всей рыночной экономики.

Именно в связи с этим, данная тема очень важна на современно этапе

экономического развития, особенно для нашей страны, где малые предприятия все

еще сильно нуждаются в помощи государства. Проблема развития малого бизнеса в

России, по мнению предпринимателей, заключается в двух основных причинах.

Первая причина - это чрезмерный бюрократизм, то есть государственное

регулирование. И, соответственно, вторая, причина - малое финансирование, то

есть нехватка оборотных средств и высокая стоимость кредитов. Но ведь надо

понимать, что малые экономические структуры имеют большое значения, с точки

зрения создания рабочих мест и поддержания рынка. Именно поэтому данная работа

имеет огромную актуальность в экономике нашей страны на сегодняшний день, ведь

вышеперечисленные проблемы - это серьезный барьер для экономического будущего

России.

Необходимо понимать, чтобы начать собственный бизнес важно адекватно

оценить затраты, необходимые для старта какого-либо проекта. Максимизировать

данный процесс лучше всего в виде бизнес-плана, риски, которые могут

воздействовать на малый бизнес. Бизнес-план предоставляется банкам или

инвесторам для получения необходимых займов и кредитов. От этого следует, что

финансовое планирование еще на этапе создания малого предприятия может дать

существенный скачок для обеспечение проекта стартовым капиталом.

Основным источником финансирования малого бизнеса являются собственные

средства владельцев малых предприятий и прибыль, полученная в результате

деятельности предприятия. Нередко собственных средств не хватает, причем,

подобная нехватка финансов часто ощущаться как во время процесса развития и

расширения малого предприятия, так и на этапе зарождения бизнеса. Чтобы

избежать данных трудностей в дефиците средств, необходимо четко расставить

приоритеты на затраты. В свою очередь финансовое планирование дает возможность

малому предприятию спланировать и сбалансировать свои расходы таким образом,

чтобы они были минимизированы и не нанесли предприятию существенного ущерба. Из

этого следует, что уже на начале деятельности малого предприятия оно будет

иметь определенный резерв средств для увеличения собственных ресурсов и

увеличения финансовой устойчивости, которые достигаются за счет оптимизации

затрат предприятия, а так же целесообразным распределением получаемых денежных

средств.

Необходимо также принять тот факт, что любая предпринимательская

деятельность связана с риском финансовых потерь. Следовательно, владелец малого

предприятия должен ставить перед собой задачу снижения предпринимательских

рисков, приводящие к дальнейшей нерентабельности бизнеса. В первую очередь,

каждый предприниматель должен провести оценку тех рисков, которые прямо

нацелены на дестабилизации бизнес- процессов на предприятии.

Что же собой представляет малый бизнес (или малое предпринимательство).

Основное его определение заключается в то, что это эффективная, максимально

гибкая и прозрачная форма хозяйствования, что, свою очередь, является неотъемлемым

составляющим рыночного хозяйства. Особо активное развития малых предприятий

начало происходит в странах запада с середины 70-х годов до начала 90-х годов,

что на сегодняшний день привело к 80-90% от общего числа предприятий. Уже

только от этих цифр можно судит о важности и перспективности малых предприятий

для экономики таких развитых стран, как США, Японии и стран ЕС.

Необходимо понимать, что малые предприятия эффективны не только в сфере

потребления, но и как производители отдельных малых механизмов и узлов,

необходимых для производства и выпуска конечного продукта, который не выгоден

крупным предприятиям. Это, в свою очередь, вызывает необходимость комплексного

подхода для определения роли и места малых предприятий в экономике общества.

Путём разработки стратегических и оперативных планов осуществляются

планирование поступлений и выплат, финансовых результатов и финансового

состояния предприятия, организация запланированных работ, мотивация персонала,

контроль и оценка результатов деятельности. Малые и средние предприятия не в

состоянии устранить предпринимательский риск, но могут снизить его негативное

влияние с помощью прогнозирования.

Степень изученности темы. Проблемы содержания, организации и

методики управленческого учета, включая бюджетирование, стали актуальными для

российской экономики с 80-х годов XX века. Их изучению и разработке посвятили

свои труды многие отечественные ученые: Е.Ю. Воронова Доюронравов А.Н., Е.В.

Акчурина, Н.Д. Врублевский, Пестрякова Т.П, П.С. Безруких, C.B. Булгакова, М.А.

Бахрушина, О.Н. Волкова, Павлов К. В, Д.А. Ендовицкий, В.Б. Ивашкевич, О.Д.

Каверина, Т.П. Карпова, В.Э. Керимов, Н.П. Кондраков, М.В. Мельник, Е.А.

Мизиковский, O.E. Николаева, В.Д. Новодворский, В.Ф. Палий, В.И. Подольский,

О.В. Рожнова, Рахматулина, Я.В. Соколов, В.И. Ткач, Г.В. Улина, А.Д. Шеремет,

Т.В. Шишкова, Ивахника Д., Твердохлеба А. и других.

Цель и задачи диссертационной работы. Целью данной магистерской диссертации

является разработка системы финансового управления на основе бюджетирования и

финансового планирования на примере организации ООО «АйСиСолюшнз».

В соответствии с этим, поставлены и решены основные задачи данной

магистерской диссертации такие, как:

1. Проведение теоретического анализа научной литературы и

исследований по управлению особенностей финансового планирования и

бюджетирования на предприятиях.

2. Выявить специфику развития финансового развития и

планирования на примере предприятия ООО «АйСиСолюшнз».

3. Разработать практическую рекомендацию по управлению бюджетом

и финансовому планированию на примере предприятия ООО «АйСиСолюшнз».

Объект и предмет исследования. Объектом исследования является

предприятие ООО «АйСиСолюшнз», на чьем примере был проведен анализ

экономических и финансовых систем, связанных с проблемами бюджетирования,

распределения ресурсов внутри организации, ограничения и препятствия при

осуществлении деятельности малого бизнеса. Предметом исследования в данной

работе являются система финансового планирования и бюджетирования, особенности

и проблемы на примере предприятия ООО «АйСиСолюшнз».

Эмпирические основы. В качестве теоретических данных диссертационного

исследования были изучены научные труды российских и зарубежных авторов в

области развития малого и среднего предпринимательства, труды по финансовому

менеджменту, экономической теории, литература по вопросам финансового

планирования и бюджетирования. В процессе работы использовались

нормативно-правовые документы государственных органов, учебные и методические

пособия, периодические издания, посвященные теме исследования, материалы

научных и научно-практических конференций.

Применялись логический и системный подходы, экономический, финансовый и

стратегические анализы, методы сравнения.

Информационной базой исследования послужили статистические данные Министерства

финансов РФ, Министерства экономического развития и торговли РФ, отраслевые

экономические обзоры, статистические и аналитические материалы, заимствованные

у анализируемого предприятия ООО «АйСиСолюшнз», информационные и аналитические

ресурсы сети Интернет, а также действующая нормативно-правовая база,

относящаяся регулирования деятельности малых и средних предприятий.

Теоретическая и практическая значимость исследования. Основные теоретические выводы и

практические рекомендации направлены на совершенствование системы финансового

планирования и бюджетирования на предприятии малого бизнеса с учётом

особенностей их функционирования. Теоретическая значимость диссертационного

исследования состоит в дальнейшем развитии методологии и теории финансового

планирования субъектов малого бизнеса, что позволило привести в соответствие

некоторые аспекты теории и практики финансового планирования.

Научная новизна. Научная новизна исследования состоит в разработке методики

финансового управления малым предприятием на основе бюджетирования и

финансового планирования, а также совершенствовании механизмов внутреннего

перераспределения ресурсов.

На базе проведённого исследования получены следующие результаты,

содержащие научную новизну:

– обоснована роль финансового планирования и бюджетирования,

представляющих собой отношения по поводу реализации финансовой политики

предприятия, составления бюджетов доходов и расходов, оценки уровня рисков на

основе информационных технологий;

– детально рассмотрен сегмент рынка сферы услуг, как event-

менеджмент;

– предоставлен комплексный анализ финансового планирования и

бюджетирования на предприятии малого бизнеса ООО «АйСиСолюшнз»;

– было подтверждено влияние макроэкономических факторов на общую

деятельность организации малого бизнеса с помощью проведения PEST-анализа;

– предложена методика введения CVP-анализа как метода планирования,

на фоне которого были запрогнозированны финансовые результаты деятельности

организации ООО «АйСиСолюшнз».

Структура диссертации. Структура обусловлена целью и задачами исследования и

состоит из введения, трёх глав, выводов и заключения, списка используемой

литературы, и приложений.

Основная часть диссертации (70 страниц) включает в себя три главы,

разделенные на параграфы. В главе 1 рассмотрены теоретические аспекты данной

диссертации. В главе 2 представлен анализ деятельности организации, исходя из

целей и задач диссертации. В главе 3 указаны практические рекомендации по

итогам проведенного анализа.

1.

Теоретические подходы к исследованию особенностей финансирования малого бизнеса

1.1 Особенности малого бизнеса на современном этапе развития

российской экономики

Понятия «предпринимательство» и «предприниматель» появились с развитием

торговых отношений. Можно назвать много экономистов, в работах которых разъясняется,

что такое «дух предпринимательства» и какова роль личности предпринимателя в

данном виде деятельности.

Считается, что термин «предприниматель» ввел в научный оборот Р.

Кантильон, который обнаружил, что возможно получить прибыль на разницей между

рыночным спросом и предложением, а людей, пользующихся этими нереализованными

возможностями, назвал «предпринимателями». Высказывания Кантильона указывают на

спекулятивный характер предпринимательской деятельности. К этому мнению

присоединился и Ж. Бодо.

Ж.Б. Сэй в «Трактате по политической экономии» высказывает мнение о

влиянии личных способностей предпринимателя на результат его работы.

Сэй определял сущность деятельности предпринимателя как экономического

агента, который комбинирует факторы производства, «перетаскивает» ресурсы из

сферы низкой производительности и прибыльности в области, в которых они могут

дать наибольший результат (прибыль, доход). А. Маршалл, П. Друкер, а также А.Г.

Цыганов при исследовании предпринимательства также указывали на значение

образования предпринимателя и набор личностных качеств.

Как видно из изложенного, даже на первых этапах развития экономики

определенное место уделялось процессам «переливания» капитала из одной отрасли

в другую, роли личности в этих процессах, наличию элементов спекуляции в

определенных действиях, а также риска, без которого не может быть

предпринимательства. С тех пор мало что изменилось. «Предпринимательство», как

термин, в современном экономическом словаре трактуется как инициативная,

самостоятельная, осуществляемая от своего имени, на свой риск, под свою

имущественную ответственность деятельность граждан, физических и юридических

лиц, направленная на систематическое получение дохода, прибыли от пользования

имуществом, продажи товаров, выполнения работ, оказания услуг.

Предпринимательство преследует также цель повышения имиджа, статуса

предпринимателя (бизнесмена).

Современные специалисты, давая определение термина «предпринимательство»,

пытаются охватить все аспекты деятельности. Несмотря на различие трактовок

терминов «предпринимательство» и «предприниматель» можно выделить то, что их

объединяет. Почти во всех определениях прямо или косвенно указывается на

наличие риска, зависимость успешной предпринимательской деятельности от

способностей предпринимателя, в частности умения принимать управленческие

решения, основанные на экономических знаниях. Как показывает практика

предпринимательства во всем мире, наибольшие риски возникают у

предпринимателей, занимающихся мелким бизнесом с незначительным первичным

капиталом. Само понятие «малое предприятие» в России было введено в 1991 г. В

постановлении Совета министров РСФСР «О мерах по поддержке и развитию малых

предприятий в РСФСР». Верховная власть Российской федерации в отношении малого

бизнеса применяла понятие «коммерческий пролетариат». «Малый предприниматель в

силу специфики формирующегося нового российского капитализма не имеет, как

правило, в собственности ни недвижимости, ни больших капиталов, ни иных

производственных и финансовых ресурсов, а потому единственное, что этот

пролетарий может потерять, - воля к достижению поставленной цели и терпение,

которое необходимо, чтобы ее достичь». Согласно Современному экономическому

словарю малое предпринимательство - это предпринимательская деятельность в

небольших масштабах; субъекты малого предпринимательства - небольшие

коммерческие организации, а также физические лица, занятые предпринимательством

без образования юридического лица. бизнес финансовый

бюджетный

Наибольший интерес представляет определение понятия «малое

предпринимательство», данное Комиссией Боултона, которая указывает на три

основных признака малого предприятия:

1) небольшой рынок сбыта, не позволяющий фирме оказывать значительное

влияние на цены и объемы реализуемого товара;

2) правовая независимость - фирма управляется не через

формализованную управленческую структуру, а собственниками или

партнерами-собственниками, которые сами контролируют свой бизнес. Это условие

позволяет исключить мелкие филиалы крупных фирм;

3) персонифицированное управление, предполагающее, что

собственник или партнеры-собственники сами участвуют во всех аспектах

управления бизнесом и в процессе принятия всех решений и свободны от любого

контроля извне.

В российской и зарубежной экономической науке имеется ряд серьезных исследований

по изучению системы малого бизнеса. Это труды Блинова А.О., Буева В.В.,

Бусыгина А.В., Генералова В. В., Горфинкеля В.Я, Клемана Н.М., Лапуста М.Г.,

Лукьянова Ю.В., Лычагина М. В., Старостина Ю.Л, Тупицына А.Л., Чепуренко А.Ю.,

Ясина Б.Г. и многих других.

Таблица 1.1 Критерии отнесения организаций к малым предприятиям

|

Страна

|

Численность кадров на

предприятии

|

Финансовый показатель

|

Величина Финансового

показателя

|

Иной критерии

|

|

Япония

|

Промышленность - не более

300 чел. Оптовая торговля - не более 100 чел. Розничная торговля - не более

50 чел.

|

Размер уставного капитала

|

До 100 млн. иен; до 30 млн.

иен; не более 10 млн. иен.

|

|

|

США

|

Производство - от 250 до

1500 чел. Оптовая торговля - до 500 чел.

|

Годовой доход

|

1) От 3,5 до 14,5 млн.

долларов; 2) От 2,5 до 13,5 млн. долларов

|

Самостоятельное управление,

не доминирует в своем секторе

|

|

Канада

|

Не более 100 чел.

|

Годовой оборот

|

От 2 до 20 млн. долларов

|

|

|

Страны ЕС

|

Не более 50 чел.

|

Годовой оборот

|

10 млн. евро

|

|

|

Россия

|

Малые предприятия - до 100

чел. Микро- предприятия - до 15 чел.

|

Предельный объем выручки

без НДС (годовой оборот)

|

До 400 млн. руб; До 60 млн.

руб.

|

Ограниченная доля участия в

уставном капитале организации других юр. Лиц, не относящихся к субъектам СМП

|

Большинство специалистов определяют малое предприятие как небольшое

предприятие любой формы собственности, управляемое независимыми владельцами,

характеризуемое прежде всего ограниченным числом работников и занимающее крайне

небольшую долю в своей отрасли, являющейся профильной для предприятия.

Критерии отнесения организаций к малым предприятиям в каждой стране свои.

В таблице 1.1 представлены критерии отнесения организации к малым предприятиям,

используемые в разных странах.

Как можно заметить, страны с высокоразвитой структурой рыночных отношений

к малым, т.е. предприятиям, пользующимся льготами, включают большее количество

организаций, чем Россия. Порог ограничения по численности персонала малых

предприятий в США и Японии в 3-2,5 раза выше, чем в нашей стране. Это служит

одной из причин большего влияния малого бизнеса на экономику страны за рубежом.

Например, в Японии на мелких и средних предприятиях занято 39 506 тыс. человек,

что составляет 80,6% рабочей силы. В этом секторе производится 51,8% всей

промышленной продукции. На его долю приходится более 62% оптового и 78,5%

розничного товарооборота.

Столь значительное влияние достигается не только за счет расширения

сектора экономики, но и в силу преимуществ, которыми обладает малый бизнес:

– деятельность малых предприятий не предполагает крупных финансовых

вложений, не требует больших материальных и трудовых ресурсов;

– относительно невысоки расходы на организацию и управление

предпринимательской деятельностью;

– сильна приспособляемость к изменениям рынка;

– наблюдается более высокая оборачиваемость капитала;

– малые предприятия обычно расположены близко к местным рынкам и хорошо

приспосабливаются к запросам клиентуры;

– малые предприятия часто проявляют себя как новаторы.

Кроме чисто экономических преимуществ можно отметить и

экономико-социально-психологические причины увеличения значения малого

предпринимательства в разных странах: во-первых, по ряду объективных причин

создаются глубокая специализация и кооперация, чем обеспечивается необходимая

мобильность, ускорение всех производственных процессов, повышение качества

производимой продукции; во-вторых, малому бизнесу свойственна быстрая реакция

на нужды рынка, благодаря чему не только быстро заполняются ниши, образующиеся

в потребительской сфере, но и сравнительно быстро окупаются произведенные затраты;

в-третьих, наличие множества самостоятельных предприятий создает особую

атмосферу конкуренции. Малые предприятия вынуждены постоянно развиваться и

адаптироваться к текущим условиям рынка, чтобы быть лучше других; в-четвертых,

собственное дело, выбранное предпринимателем в соответствии со своим интересом

и наклонностями, формирует среду и дух личной заинтересованности в результатах

деятельности, без которых современная рыночная экономика невозможна.

Все это способствует росту малого предпринимательства и улучшению

структуры областей экономики, в которых находят применение малые предприятия в

нашей стране.

Как свидетельствуют исследования, наиболее значительное увеличение числа

малых предприятий в России дало свой старт с конца 80-х до середины 90-х гг. XX

в. На данный период времени, это был самый быстрорастущий сектор экономики.

Следует заметить, что предприниматели за годы экономических

преобразований смогли приобрести опыт ведения бизнеса, тем самым повысив

профессиональный уровень многих уже существующих предпринимателей и

управленцев. В целом произошла сегментация рынков, то есть, появилось больше

предприятий, которые ориентированы на производственный сектор и сферу услуг и,

так же, улучшилось качество продукции. Это повлияло на дальнейший динамический

характер роста малых предприятий.

В целом за 2005-2015 гг. число малых предприятий в России выросло в 1,79

раза, на 711,9 тыс., но увеличение за 2008-2009 гг. составило 465,1 тыс., что

соответствует 65% общего увеличения числа малых предприятий.

Статистические данные свидетельствуют о том, что малое

предпринимательство стало заметным явлением в экономике России.

В ходе исследования было выявлено несколько причин, способствующих

развитию малого предпринимательства. Продемонстрирована стабильная динамика роста

числа малых предприятий, зафиксированная с 2007 г.

Причиной увеличения числа малых предприятий в течение первых трех лет

рассматриваемого не повлиял даже кризис 2008 г., в результате которого многие

предприятия, чья деятельность была связана с импортом сырья или товаров,

потеряли былую рентабельность. Стабильному росту числа малых предприятий в

России в немалой степени способствовала, проводимая в 2005 - 2009 гг.

правительством политика умеренно-жесткой финансовой стабилизации, давшая ярко

выраженный оздоровительный эффект, в силу чего стала складываться принципиально

новая экономическая ситуация: малый бизнес начал играть роль, характерную для

малого предпринимательства при цивилизованном рынке.

В экономически развитых странах со значительным удельным весом малых и

средних предприятий в этом секторе хозяйства заняты две трети трудоспособного

населения и производится более половины ВВП. В таких странах проводится

активная и последовательная политика поддержки и развития малого бизнеса.

По данным на 1 января 2015 г. в Российской Федерации насчитывалось свыше

4 млн организаций частной формы собственности, в том числе 242,8 тыс. малых

предприятий (рисунок 1.2), в которые не входят примерно 864,3 тыс.

микропредприятия (без учета индивидуальных предпринимателей), что составляет

40% общего числа частных предприятий. Для сравнения: в странах Западной Европы

доля малых и средних предприятий в общей численности хозяйствующих субъектов

достигает 80-90%, а это в 2 раза больше, чем в России.

Индивидуальных предпринимателей на начало 2015 г. зарегистрировано около

2,7 млн человек. В западных странах на одну тысячу жителей приходится 20-25

человек, занятых в малом бизнесе, в нашей стране согласно официальным сведениям

Росстата - 5-6 человек17.

Однако общий рост числа малых предприятий не характеризует его

качественный состав, охват малым предпринимательством всех отраслей экономики.

Согласно статистическим данным по итогам 2009 г. доля малых предприятий,

занятых в сфере торговли, имеет доминирующее положение - 41% общего числа малых

предприятий. На 1 января 2010 г. из 849,2 тыс. торговых предприятий в России

658,3 тыс. являются малыми, что составляет 77,5% общего числа торговых

предприятий. А торговый оборот малых предприятий за 2015 г. достиг 11 290,7

млрд руб., что составило 40,6% оборота торговых организаций в целом.

Значимый удельный вес кроме торговли имеют малые предприятия,

занимающиеся операциями с недвижимостью, строительством, а также обрабатывающим

производством. К сожалению, участие малых предприятий в таких отраслях

экономики, как разработка и внедрение нанотехнологий, представляющих собой

объект современных приоритетных государственных программ, настолько ничтожно,

что его рассмотрение не представляет никакого интереса.

Малое предпринимательство имеет и ряд недостатков, среди которых едва ли

не самый значимый - низкий уровень первоначального капитала, что предопределяет

необходимость государственной поддержки малого предпринимательства.

Изучение зарубежного опыта показывает, что для успеха развития малого

бизнеса малому предпринимательству должна оказываться всесторонняя и стабильная

государственная поддержка. Она осуществляется в разных формах, в первую очередь

путем стимулирования производства приоритетных видов продукции, предоставления

налоговых льгот, дотаций льготного банковского кредитования, создания

информационно- консультативных и научно-технических центров, развития системы

страхования, организации материально-технического снабжения. Важную роль играют

принятие соответствующих нормативных актов и реализация конкретных комплексных

программ.

Программы, проведение которых направлено на поддержку малого

предпринимательства, существуют и в России. Принятие 24 июля 2007 г.

Федерального закона «О развитии малого и среднего предпринимательства в

Российской Федерации» № 209-ФЗ определило дальнейшее совершенствование

государственной политики поддержки малого и среднего предпринимательства, рост

общего числа субъектов малого предпринимательства, увеличение занятости

населения.

Государственная поддержка малого бизнеса в России проявилась, по моему

мнению, прежде всего в выполнении мероприятий по снижению налогового бремени.

Государство пытается снизить налоговую нагрузку на субъекты малого

предпринимательства, а также облегчить налоговый учет.

Для этого предназначены специальные налоговые режимы. С 1 января 2003 г.

в состав специальных налоговых режимов введена упрощенная система

налогообложения (УСН), единый налог на вмененный доход (ЕНВД) и единый

сельскохозяйственный налог (ЕСХН).

По данным УФНС России по г. Москве, доля предприятий, применяющих общую

систему налогообложения, за 2012-2015 гг. снизилась, а доля предприятий,

использующих упрощенную систему налогообложения (УСН), напротив, возросла.

Сумма налоговых платежей, поступивших от малых предприятий, применяющих УСН

в 1,4 раза больше, чем в 2015 г., и в 2,1 раза больше, чем в 2014 г.

С введением в Налоговый кодекс РФ главы 26.2 «Упрощенная система

налогообложения» субъекты малого предпринимательства, перешедшие на УСН, были

освобождены от ведения бухгалтерского учета в полном объеме и представления

финансовой отчетности. Исключение составляет учет основных средств и

нематериальных активов. Полученное освобождение от ряда обязательных процедур,

связанных с созданием и представлением контролирующим органам громоздкой информации,

не только не запрещает создания любых форм внутрихозяйственных сообщений о

результатах деятельности, но и высвобождает ресурсы для формирования исходных

данных, служащих базой при принятии управленческих решений.

Формируются условия для ведения бухгалтерского управленческого учета и

такой его важной составляющей как бюджетирование.

Однако сопоставление результативности малого предпринимательства в России

и зарубежных странах, где и государственная поддержка, и уровень экономической

работы рассматриваемых организаций достаточно высок, что приводит к выводам не

в пользу российской ситуации с развитием малого бизнеса.

Проводимая за рубежом государственная поддержка малого

предпринимательства способствовала созданию благоприятной единой структуры хозяйствующих

субъектов, совместно выполняющих общегосударственные задачи по обеспечению

рынков товарами, пользующимися спросом. В данную систему как равноправные

входят организации с разными объемами производства и дохода, неодинаковым

уровнем специализации и кооперирования.

Международный опыт показывает, что в большинстве стран малые предприятия

тесно сотрудничают с крупным бизнесом. Этому способствует разделение труда

между крупными и мелкими предприятиями. В Японии, например, существует

экономическая иерархия, в рамках которой немногочисленные промышленные гиганты

утвердились «на плечах» огромного количества мелких фирм. От вершины к подножию

протянулись многочисленные цепочки подрядных и субподрядных взаимоотношений

(яп. «ситаукэ»). Крупная компания дает заказы на детали и комплектующие средним

фирмам, те поручают часть работы более мелким специализированным субподрядным

фирмам, а те привлекают к работе самые мелкие предприятия. Огромное число

мелких предприятий породило острейшую конкуренцию за места в цепочках «ситаукэ»

и тем самым давало заказчикам гарантию высокого качества, оперативности и

дешевизны поставок по подрядам. Около 56% всех мелких и средних предприятий

Японии в той или иной мере завязано в системе «ситаукэ» (от названия

боевой системы Сита-укэ). В России такой подход не применяется. Одна из

основных причин нежелания крупных предприятий сотрудничать с малыми

предприятиями, по моему мнению, состоит в несовершенстве российского налогового

законодательства.

Большая часть малых предприятий освобождена от уплаты НДС, в связи с чем,

крупные компании не могут возмещать суммы НДС за приобретенные услуги, работы,

продукцию. Это ведет к увеличению налоговых платежей по НДС крупных компаний.

Решение данной проблемы возможно путем замены НДС другим налогом,

например налогом с оборота (налогом с продаж). Снятие налоговых препон заметно

оживило бы взаимодействие малого и крупного бизнеса, тем более что малый бизнес

играет важную роль в экономике страны.

Риск предпринимательской деятельности усиливает потребность в

экономически обоснованном управлении процессами, выступающими предметом

деятельности хозяйствующего субъекта. Такое управление возможно при наличии

необходимой информации и контроле за ходом выполнения принятых решений, т.е.

при организации управленческого учета, центральное место в котором занимает

бюджетирование.

При этом не следует забывать, что выявленные преимущества автоматически

не действуют, а управление происходящими процессами предполагает наличие

соответствующей информации, введение в практику деятельности малых предприятий

управленческого бухгалтерского учета или его элементов, среди которых наиболее

эффективно бюджетирование как системный элемент, объединяющий все элементы

управленческого учета.

Из изложенного вытекает, что малый бизнес России по сравнению с бизнесом

других стран, а также по сравнению с крупным бизнесом имеет ряд особенностей,

сдерживающих динамичное развитие малого бизнеса.

1. Низкий процент венчурной специализации. Как показывает диаграмма

на рисунке 1.2, удельный вес малых предприятий, занимающихся инновационной

деятельностью, настолько мал, что не выделен из прочих видов деятельность, на

долю которых всего приходится около 5%. В экономически развитых странах на долю

малого бизнеса приходится 25% инновационной деятельности.

2. Низкая легитимность малого бизнеса. Причина создавшегося положения

состоит в том, что большой процент предприятий функционирует в сфере теневой

экономики, используя «серые схемы» работы, занижая прибыль, уменьшая свои

налоговые выплаты, следовательно, и доходы бюджета страны. Эта проблема

возникла в начале 90-х гг. XX в., когда предпринимателям установили

необоснованно высокие налоги. Часть предприятий перестала существовать из-за

низкой рентабельности бизнеса, другая часть стала наращивать теневой оборот. И

хотя с тех пор налоговое бремя существенно уменьшилось, многие предприятия

малого бизнеса не могут «выйти из тени», поскольку боятся конкурентов.

3. Постоянная нехватка финансирования. Малый бизнес в России

характеризуется острой нехваткой финансирования из-за малой величины

индивидуального капитала. Весь с трудом собранный стартовый капитал уходит в

оборот, а производственный цикл предприятий не всегда совпадает со временем

обращения капитала. Таким образом, у малого бизнеса и появляется потребность

кредитования. Проблема состоит в том, что по сравнению со средним или крупным

бизнесом процентные ставки на услуги кредитования малого бизнеса выше. В

результате некоторые предприятия, взявшие кредиты, становятся банкротами.

4. Неустойчивость малого бизнеса. В результате недостаточности

финансовых ресурсов, жесткой конкурентной борьбы и некоторых внешних факторов

(инфляции, энергетического кризиса и т.д.) малый бизнес дестабилизируется.

Почти каждый четвертый представитель малого бизнеса в нашей стране сворачивает

свою деятельность, а в худшем случае становится банкротом.

5. Юридическая незащищенность малого бизнеса. При возникновении

конфликтов с налоговыми органами, местной администрацией или силовыми

структурами предпринимателям в условиях ограниченности финансовых ресурсов не

по средствам нанять квалифицированного юриста.

6. Отсутствие средств на управление. Из-за этого собственник сам

выполняет разнообразные функции по организации основного вида деятельности и

управлению им, что снижает эффективность руководства.

Очевидно, что названные особенности малого бизнеса негативно влияют на

его развитие. Всю совокупность факторов можно разделить на внешние и

внутренние.

К внешним факторам, в частности, относятся:

общеэкономические: высокая зависимость малого бизнеса от внутреннего

спроса, жесткие условия аренды, отсутствие интереса к малому бизнесу со стороны

серьезных инвесторов и, как результат, криминализация малого бизнеса, полная

технологическая зависимость от выполнения договорных условий в отношении поставок

сырья и материалов и др.;

финансовые: отсутствие участия государственных бюджетных средств в

формировании текущих и капитальных затрат, низкий уровень обязательного

собственного капитала малых предприятий;

налогообложение: постоянно изменяющееся налоговое законодательство,

сложность и нечеткость принимаемых законов, неразвитый сервис налоговых

ведомств и др.;

кредитование: кредитная политика банков по отношению к малым

предприятиям, установление повышенных процентов за кредит;

административное давление: предвзятые плановые и внеплановые контрольные

проверки.

К внутренним факторам относятся:

организационные: отсутствие профильной подготовки предпринимателей,

нехватка грамотных, квалифицированных кадров и др.;

финансовые: высокий риск неплатежей покупателей, низкий уровень

рентабельности, не обеспечивающий возможность динамического развития малого

предприятия;

информационные: отсутствие необходимых информационных систем, в том числе

систем управленческого учета и бюджетирования как его основного элемента, на

всех малых предприятиях, отсутствие системного бухгалтерского учета (кроме

учета основных средств и нематериальных активов) на малых предприятиях,

перешедших на УСН.

В условиях разразившегося кризиса спектр негативных факторов, оказывающих

влияние на деятельность малых предприятий, расширился за счет:

снижения платежеспособного спроса на продукцию, товары и услуги малых

предприятий, что увеличило риск неплатежей со стороны контрагентов, ухудшило

оборачиваемость капитала, снизило стоимость продукции, работ, услуг, сократило

оборотные средства, уменьшило штат и привело к увольнению наемных работников,

снизило рентабельность и вызвало ликвидацию отдельных предприятий;

повышения стоимости импортной продукции, используемой в производстве на

малых предприятиях в качестве предметов труда, что породило проблемы с

оборотными средствами;

ухудшения условий кредитования, и, как результат, переход к теневому

кредитованию в форме предоставления нелегальных кредитных услуг ростовщиков и

организованных преступных группировок;

сокращения масштабов деятельности, следствием чего стало снижение уровня

налоговых платежей, излишнее административное давление на малый бизнес в целях

сохранения существующего их уровня.

Широкое применение указанных ограничений развития малого бизнеса

подтверждается результатами проведенного обследования постановки

управленческого учета на малых предприятиях. В частности это связанно с

особенностями финансово планирования в организациях малого бизнеса,

рассмотренных в параграфе 1.2.

1.2 Роль

финансового планирования и бюджетирования в развитии малого бизнеса

На данный момент, финансовое планирование на предприятии имеет три вида:

стратегический, тактический и оперативный, каждый из которых ставит свои цели и

решает собственные задачи. На малом предприятии имеет место быть каждое

направление финансового планирования, но при этом характеризуется рядом

отличительных особенностей. Это обусловлено тем, что организация деятельности

малого предприятия зависит от условий рынка, несколько отличным от тех, в которых

действуют крупные компании. Исходя из этого, деятельность малых предприятий

имеет определенную узкоспециализированную направленность за счет ограниченности

в ресурсах для обхвата более широкой сферы производства. Не зависимо от этого,

узкая направленность производства предоставляет субъектам малого

предпринимательства возможность отобрать и найти свою «нишу» на рынке с

минимальной конкуренцией.

Эффективность функционирования предприятий в условиях рынка в большинстве

случаев зависит от выбранной стратегии их будущего развития. По сути,

стратегическое планирование на предприятиях разрабатывает общие пути развития

предприятия и его ассортиментную политику.

Необходимо учитывать, что малый бизнес, планируя ассортиментную политику,

в перспективе первоначально ориентируется на узкую специализацию. Данный подход

к производимой продукции или предоставляемой услуге для субъектов малого

предпринимательства включает в себя два существенных плюса:

1) довольно низкая степень риска;

2) возможность найти рыночную «нишу» среди средних и крупных

производителей, которая наиболее располагает, используя партнерские отношения с

потребителями.

Для субъектов малого бизнеса определение стратегических перспектив в

большей степени носит интуитивный характер, определяя ориентацию на

существующую на данный момент рыночную конъюнктуру, а не на собственные

долгосрочные экономические перспективы.

Рисунок 1.1 Виды и пути развития финансового планирования

Это связано с тем, что малый бизнес в своем развитии встречается с

технологическими, финансовыми (кредитными) и кадровыми проблемами. Так же стоит

учитывать тот факт, что при низкой ликвидности и доходности субъекты малого

бизнеса встречаются с проблемой относительно высокой степени риска, что отрицательно

влияет на возможность финансового планирования на период более 2-х лет. В

некоторых случаях целью функционирования малого предприятия напрямую является

зависимость от целей его собственников, в которых аспекты личностные и

мотивационные могут преобладать над финансовыми аспектами, что приводит, к

примеру, к росту капитализации бизнеса. Так же сложность стратегического

планирования у малого бизнеса, особенно в сфере услуг, определена

ограниченностью в денежных средствах и, соответственно, не способностью в

проведении широкомасштабных исследований рынка.

Таким образом, разработка ассортиментной политики для малого предприятия

не имеет столь острой необходимости. И, как следствие, в том случае, если

стратегическое планирование на малом предприятии все же проводится, оно

затрагивает преимущественно производственную сферу и осуществляется

эпизодически по мере необходимости ликвидации возникающих внутренних и внешних

проблем. Анализ и разработка финансовых планов предпринимателями, как правило,

не практикуется из-за их сложности и трудоемкости, а так же из-за недостатка

высококвалифицированных кадров.

Исходя из сложившейся ситуации, нужно учитывать, что для малого

предпринимательства очень важна поддержка государства. Она может

осуществляться, к примеру, через государственные заказы на продукцию, которую

по многим обстоятельствам выгоднее производить малым предприятиям. Еще одним

вариантом поддержки для малого бизнеса в определении сегмента на рынке следует

рассмотреть партнерские отношения малых предприятий с крупными организациями. В

данном случае субъект малого бизнеса будет осуществлять свою деятельность под

заказ крупной компании, и, тем самым, само малое предприятие сможет избежать

проблем с нереализованной продукцией и справиться с убытками.

Одна из наиболее перспективных сфер сотрудничества малого бизнеса с

крупными предприятиями является инновационная деятельность. На сегодняшний

день, по данным статистики, которая была представлена Госкомстатом РФ,

инновационный бизнес в общей структуре малого бизнеса России составляет всего

лишь 3-4%. Данные результаты проведенного исследования происходил за счет

опроса всех зарегистрированных представителей малого инновационного бизнеса в

России. Это свидетельствует о том, что только 15% предприятий могут считаться действительно

инновационными. То есть, данные организации регулярно проводят научные

исследования, занимаются охраной интеллектуальной собственности и занимаются

коммерциализацией инновационных идей на рынке. Остальные предприятия, на данный

момент, уже утратили свою инновационную составляющую.

Медленному и трудному развитию инноваций в сфере малого бизнеса есть

несколько причин. Во-первых, до сих пор не существует конкретной правовой

основы инновационной деятельности. В действующих законах даже нет определения

слова «инновации». Не имея четкого понятия, статистики, мониторинга,

объективной оценки потенциала инновационных предприятий, говорить о развитии

малого инновационного бизнеса крайне сложно. Во-вторых, развитие малого

предпринимательства в инновационной сфере в России тормозит нестабильная

экономическая ситуация. Но наиболее существенной причиной является

недостаточная востребованность инноваций в малом бизнесе, что объясняется

отсутствием мотивации у предпринимателей, ведь в данной сфере нет гарантии на

получение дохода, новый разработанный товар может совершенно не заинтересовать

потребителей. Для развития инновационной деятельности не хватает опытных

специалистов, особенно ощутима нехватка менеджеров, которые способны продвигать

товар на рынке. Малый инновационный бизнес требует вложения существенных

финансовых средств, которых у предпринимателей попросту нет. Существует

государственный фонд, оказывающий финансовую помощь инновационным предприятиям,

но её, как показывает практика, недостаточно. В этом случае, симбиоз малого

предприятия с крупной организацией принесет ощутимые плоды. Для малого

предприятия будет решена проблема недостатка средств, а для крупной организации

существенно снизятся риски существенных финансовых потерь, так как для

деятельности малого предприятия нужны ощутимо меньшие денежные ресурсы. Таким

образом, при определенной поддержке государства и правильной политике

взаимодействия с крупными компаниями, малый бизнес имеет все шансы стать

инновационным «двигателем» российской экономики.

Вместе с тем стратегическое финансовое планирование позволяет

оптимизировать финансовые результаты деятельности предприятия, повысить его

ликвидность и финансовую устойчивость, эффективно управлять денежными потоками,

капиталом и инвестициями. Поэтому в настоящее время, по мнению некоторых

экономистов, субъектам малого предпринимательства следует в первую очередь

обратить внимание на направления финансовой стратегии, указанной на рисунке

1.2.

Проанализировав рисунок 1.2, можно утверждать, что успешность финансового

планирования на малом предприятии во многом зависит от правильного разделения

направлений планирования и поддержания очередности работы с ними.

Каждое из выделенных направлений является базой для последующего этапа.

При последовательном планировании каждого направления предприятие сможет

получить полный охват всех сфер деятельности фирмы и тем самым обеспечить

предприятию наиболее целесообразную модель ведения деятельности.

В настоящее время больше возможностей осуществлять эффективное финансовое

планирование имеют крупные компании. Они обладают достаточными финансовыми

средствами для привлечения высококвалифицированных специалистов, обеспечивающих

проведение широкомасштабной плановой работы в области финансов.

На предприятиях малого бизнеса, как правило, для этого нет средств, хотя

потребность в финансовом планировании больше, чем у крупных. Мелкие фирмы чаще

нуждаются в привлечении заемных средств для обеспечения своей хозяйственной

деятельности, в то время как внешняя среда у подобных предприятий менее

поддается контролю и более агрессивна, поскольку будущее небольшого предприятия

более неопределенно и непредсказуемо.

Рисунок. 1.2 Направление финансовой стратегии малого предприятия

На предприятиях малого бизнеса главное внимание уделяется текущему

финансовому планированию, или планированию осуществления. Оно рассматривается

как составная часть перспективного плана и представляет собой конкретизацию его

показателей. Оно более точное, а его показатели более конкретны. Таким образом,

текущее финансовое планирование на малом предприятии выглядит более доступным,

чем стратегическое. Это обусловлено тем, что текущее планирование в

относительных пределах может провести бухгалтер. Для текущего планирования не

всегда необходимо привлекать квалифицированного специалиста со стороны, а

следовательно затрат на планирование во многом удастся избежать.

На малом предприятии все функции финансового менеджера ложатся, как

правило, на одного сотрудника (обычно это руководитель - хозяин данного

предприятия). И именно он принимает решения по привлечению и использованию

финансовых ресурсов, по установлению цены на производимую/продаваемую продукцию

и распределению полученной прибыли. Как правило, этот сотрудник не имеет

специального финансового, а зачастую и экономического, образования и

вырабатывает политику поведения на рынке, исходя из приобретенного опыта работы

в данной сфере, собственного предпринимательского чутья и факта наличия

денежных средств на счете.

Но у малого предприятия при осуществлении финансового планирования есть

один очень существенный плюс. При всех сложностях финансового планирования

обусловленных отсутствием свободных средств на высококвалифицированных

специалистов малое предприятие имеет преимущество простоты внутренней среды,

что делает ее более обозримой и предсказуемой. Как следствие, результаты

финансового планирования, связанного с внутренней средой предприятия,

становятся более конкретными и четкими. Кроме этого, легче создать особый

психологический климат, позволяющий сплотить людей вокруг интересов предприятия

и его целей, а сам процесс финансового планирования может носить несколько

неформальный характер.

Таким образом, все особенности финансового планирования на малом

предприятии в первую очередь обусловлены его размерами, малым количеством

работников и ограниченностью ресурсов.

Для принятия эффективных управленческих решений необходима качественная

оперативная информация. Учитывая финансовые ограничения малых предприятий и

невозможность привлекать кадры для подготовки учетной управленческой

информации, автор разработал методику постановки бюджетирования деятельности

малых предприятий, предполагающую использование в учетной системе статей

бюджетов поступлений и выплат.

На рис. 1.3 представлен этап постановки целей, который служит исходным

пунктом работы всего предприятия. Отсутствие ясных целей у владельцев малого

бизнеса - одна из главных причин неудач при введении бюджетирования на

предприятиях. В связи с этим предприятию необходимо:

иметь стратегию развития;

знать потенциал, которым обладает предприятие сегодня и будет обладать в

дальнейшем - фактический и стратегический.

Любое предприятие в ходе планирования определяет условия предстоящей

деятельности, ее масштаб, объем, содержание, сроки и т.д. Это отражается в

перспективных и текущих планах развития предприятия.

Основная общая цель предприятия обозначается как стратегия. Стратегия

определяет цели, способы и формы их достижения и механизм руководства развитием

предприятия. Для малого предприятия наличие бизнес-плана, который

разрабатывается на отдаленную перспективу и включает в себя помимо прочих

компонентов стратегию развития, постановку целей и вытекающих из них задач,

является существенной помощью в комплексном видении предпринимателями своего

будущего.

Рис. 1.3 Постановка целей малого предприятия

Бизнес-планирование в процессе развития предприятия способствует

формированию у предпринимателей стратегического мышления. Выработка стратегии

поведения, формулирование долгосрочных целей относится к стратегическому

планированию. Стратегическое планирование - это соотнесение каждодневных

действий с долговременными целями и задачами. Стратегические цели служат

ориентиром для установления текущих показателей деятельности предприятия, они

отражают наиболее общие целевые ориентиры (например, занять долю не менее 50%

на местном рынке по своей продукции). Как показывает практика, для

руководителей малых предприятий постановка долгосрочных целей - весьма

непростая задача.

Требования к формированию целей состоят в следующем: они должны быть

важными, достижимыми, конкретными, измеримыми, подконтрольными и иметь

временные рамки. Кроме того, необходимо также определить целевой горизонт, т.е.

срок, на который устанавливаются стратегические цели. Для малых предприятий

этот срок гораздо меньше, чем для средних и крупных.

Многие предприниматели малого бизнеса не могут ставить цели более чем на

полгода, год. Для достижения целей должны намечаться мероприятия, экономический

результат которых может быть выражен в форме бюджетов.

Для контроля за достижением стратегических целей и их взаимной увязки с

текущими целями требуется представить стратегические цели в количественном

измерении. Текущие значения получаются в результате описания стратегических

целей в текущих (оперативных) показателях деятельности. Целевые показатели

должны выполнять функции ориентира, к которому необходимо стремиться, а

контрольные показатели - своеобразного ограничителя на использование ресурсов

при достижении поставленных целей. Целевые показатели должны иметь конкретное

количественное значение, и для них должен быть установлен определенный период.

В зависимости от того, на какой стадии развития находится малое предприятие,

какие конкретные задачи управления определены в качестве первоочередных,

следует выделять наиболее значимые показатели, на которых концентрируется

внимание руководства предприятия - ключевые финансовые и нефинансовые

показатели. Например, если стратегическая цель - повышение качества продукции,

то ключевым показателем в этом случае может быть коэффициент брака, который

характеризует уровень удовлетворенности клиентов. При этом в состав

генерального бюджета целесообразно включить такие частные бюджеты, как бюджет

возврата бракованной продукции; бюджет по предотвращению брака с показателями

издержек на исследование возможностей повышения качества, данными анализа

качества продукции конкурентов, показателями программы стимулирования повышения

качества и т.д.; бюджет по контролю качества (издержки по контролю производства

и приемки продукции, расходы на проверочные средства и лабораторные испытания);

бюджет по исправлению брака (расходы на работы по исправлению брака,

сортировочные работы, повторные испытания и др.). Для достижения целевых

установок необходимо разработать систему детализированных до уровня

бизнес-единиц показателей, характеризующих количественное выражение целей

предприятия. С помощью этой системы стратегические цели предприятия можно

перевести на уровень операционной деятельности и составления отчетности.

Система показателей бюджетирования и оценки деятельности

ЦО позволит при определенных предпосылках ориентировать деятельность

предприятия на достижение высокого конечного результата. Плановые показатели,

определяемые собственниками бизнеса, а также показатели, устанавливаемые

расчетным путем, должны стать основополагающими для организации учета и

контроля. Чем полнее эти показатели отражают интересы малого

предпринимательства, вклад предприятия в решение задачи повышения эффективности

деятельности, тем весомее значение учета, ориентированного прежде всего на

плановые показатели.

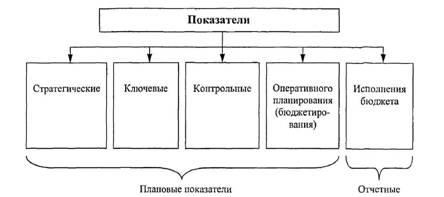

Система бюджетных показателей предприятия, представлена на рисунке 1.4.

Она может обеспечить взаимосвязь между стратегическими целевыми показателями

малого предприятия и показателями, отражающими текущие оперативные цели. В

зависимости от специфики бизнеса некоторые целевые показатели могут оказаться в

числе контрольных, и наоборот.

Рисунок 1.4 Система бюджетных показателей предприятия

Стратегические показатели должны характеризовать положение предприятия и

тенденции его развития с учетом изменения внешних факторов, а также

долгосрочные тенденции, позволять оценивать проводимую предприятием

экономическую политику в ключевых областях.

Предназначение ключевых показателей состоит в том, чтобы представить

стратегию малого предприятия как краткосрочные задачи текущей деятельности, а

также в полной мере отразить все ключевые аспекты его деятельности. Кроме того,

ключевые показатели имеют максимально концентрированное содержание и

используются для оценки позитивных и негативных тенденций в деятельности

предприятия. Как отмечалось ранее, статусом «ключевых» наделяются наиболее

значимые показатели. В зависимости от приоритетности задач таковыми могут быть

объемы продаж, рентабельность продаж, стоимость активов и эффективность их

использования, фонд оплаты труда и т.д.

Контрольные показатели рекомендуется разрабатывать по целям организации

или это будут индивидуальные показатели для разных функциональных

подразделений. Так, для складского хозяйства это может быть коэффициент

использования площадей склада или оборачиваемость складских запасов; для

транспортного подразделения - расходы на обслуживание транспортных средств (ТС)

по типам ТС или видам ремонта.

Показателями оперативного планирования могут стать объем произведенной,

отгруженной и реализованной продукции в натуральном и стоимостном выражении по

видам, численность персонала, количество рабочих дней, потери от брака, т.п.

Эти данные более детализированы, чем контрольные показатели.

Последней группой показателей в разработанной нами системе должны быть

показатели исполнения бюджетов (см. рисунок 1.4). Они позволят оценить

деятельность малых предприятий с точки зрения достигнутых результатов и выявить

вклад подразделений (сегментов бизнеса) в конечных результатах деятельности.

Для определения уровня достижения бюджетных показателей используются различные

инструменты бюджетного контроля (рисунок 1.5).

Система показателей динамична: с изменением условий развития, появлением

новых целей и задач в нее следует вносить те или иные изменения. После

определения стратегических целей и мероприятий их разбивают на промежуточные и

оперативные.

Рисунок 1.5 Инструменты бюджетного контроля

Желательно стратегические цели детализировать во времени, что позволит

переходить от стратегических планов к текущим (оперативным), сохраняя при этом

информацию о показателях. Главным инструментом для трансформации стратегических

целей в цели этапов должно стать бюджетное планирование. Представляется

целесообразным формулировать промежуточные цели для текущего периода

планирования и постоянно проверять, соответствуют ли бюджетные показатели этим

целям.

Следующий этап комплексной постановки бюджетирования на малых

предприятиях предполагает определение состава генерального бюджета,

формирование бюджетного регламента и т.д. Содержание генерального бюджета должно

соответствовать стратегическим целям малого предприятия с учетом стадии

развития бизнеса, на которой находится предприятие (расширение производства,

выход на новые рынки сбыта, разработка новой продукции или технологии,

повышения качества производимой продукции и т.п.). На рисунке 1.6 представлено

содержание данного этапа построения схемы генерального бюджета.

Рисунок 1.6 Формирование генерального бюджета малого предприятия

На этом этапе определяются содержание и состав генерального бюджета, в

котором отражаются основные процессы деятельности предприятия. Содержание

генерального бюджета должно быть представлено в виде схемы, на которой указаны

виды бюджетов, необходимых для целей планирования, и определены взаимосвязи

между ними. Для малого предприятия важно не перегружать модель генерального

бюджета. Если для крупного предприятия это отдельный бюджет, то для малого это

могут быть две-три статьи бюджета. Учитывая выявленную ранее специфику малого

бизнеса (главная проблема - постоянный дефицит денежных средств, при УСН

выручка определяется кассовым методом), целесообразно ввести в генеральный

бюджет малого предприятия бюджеты поступлений и выплат.

Этап структурирования бюджетов, представленный на рисунке 1.7, начинается

с характеристики бюджетов, входящих в состав генерального бюджета, определения

принципов группировки, состава и степени детализации статей бюджетов. Состав и

классификация формируемых бюджетов варьируются в зависимости от предприятия, но

в любом случае все бюджеты можно объединить в четыре группы: операционные,

инвестиционные, финансовые и сводные.

В зависимости от потребностей на предприятии разрабатываются операционные

бюджеты по бизнес-направлениям, подразделениям, ЦО, бизнес-процессам, проектам

и т.д. При бюджетировании следует обращать внимание на то, чтобы все бюджеты

подразделений функционально были бы взаимоувязаны, как горизонтально, так и

вертикально, и не противоречил один другому.

Рисунок 1.7 Структурирование бюджетов

Разработка классификаторов статей бюджетов начинается с описания всех

хозяйственных операций и выбора методов отнесения доходов и расходов по статьям

бюджетов, подразделениям, центрального офиса (ЦО), бизнес-направлениям.

Выполняется данная задача путем составления справочников доходов

(поступлений) и расходов (выплат) предприятия. Затем данные доходы и расходы

группируются в статьи бюджетов, а статьи распределяются по бюджетам, образуя

единую структуру, с помощью которой через ЦО управляют предприятием в целом.

Кроме того, статьи бюджетов должны найти свое отражение в плане счетов - на

субсчетах и аналитических счетах.

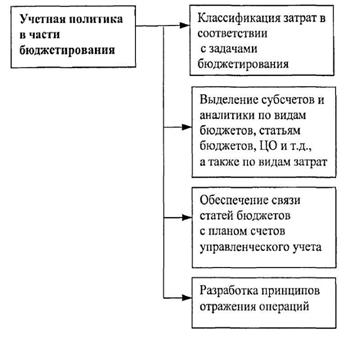

На рисунке 1.8 представлен этап, который отражает связь бюджетирования с

учетом и предполагает формирование управленческой учетной политики для целей

бюджетирования, в том числе классификацию затрат, а также проработку других

вопросов методики управленческого учета (первичных документов, формы которых не

приводятся в специальных альбомах унифицированных форм, документооборота, рабочего

плана счетов с выделением аналитики к вводимым синтетическим управленческим

счетам, методических указаний по их применению и проч.).

Рисунок 1.8 Формирование учетной политики для целей бюджетирования

Для составления классификаторов статей бюджетов, а также справочников

доходов и расходов необходимо определиться с выбором классификации затрат. По

моему мнению, целесообразно группировать затраты малых предприятий по следующим

признакам (рисунок 1.9).

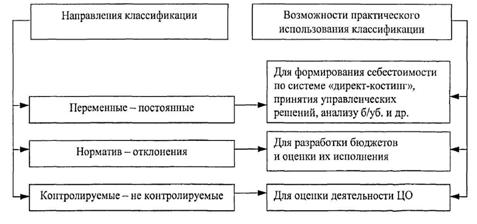

Рисунок 1.9 Предлагаемые подходы к классификации затрат малых предприятий

Использование всей совокупности представленных на рисунке 1.9 группировок

затрат повышает эффективность бюджетного процесса.

Во-первых, применение деления затрат на переменные и постоянные делает

возможным проведение анализа «затраты - объем - прибыль» и определение объема

продаж, обеспечивающего безубыточность предприятия. Во-вторых, расширяются

аналитические возможности системы «директ- костинг» для принятия управленческих

решений по разным проблемам. В третьих, такое деление затрат дает возможность

использовать метод «гибкого бюджетирования», а в четвертых, не только не

препятствует применению других принципов классификации, но и создает для этого

условия. Выделение затрат по принципу «норматив - отклонения» позволяет при

разработке бюджетов рассчитывать объем необходимых ресурсов и контролировать их

использование путем выявления отклонений при сопоставлении бюджетных и

фактических показателей.

Не менее важным представляется расширение аналитических возможностей

управленческого учета благодаря разработке и применению системы нормативов

переменных и постоянных затрат на базе статистического обобщения

соответствующей информации за ряд лет.

Исходными данными для определения норм служат техническая документация

(ТУ, ГОСТы и т.п.) и результаты изучения поведения затрат и выявления их

зависимости от уровня деловой активности предприятия.

Следует также прогнозировать влияние внешних факторов (инфляции, курсов

валюты, роста цен на сырье и энергоносители т.п.) и скорректировать расчеты на

их величину.

Классификация затрат на контролируемые и неконтролируемые позволит

повысить ответственность и мотивацию центра ответственности при достижении

бюджетных и целевых показателей, а также обоснованность оценки работы центра

ответственности. Контроль в процессе бюджетирования проводится путем

сопоставления бюджетных и фактических показателей, а также соответствия

(увязки) бюджетных показателей с целевыми.

При постановке бюджетирования определяются виды и формы отчетности, а

также сроки и периодичность ее представления в соответствии с запросами

топ-менежеров.

На этапе, представленном на рисунке 1.9, формируется система анализа

результатов хозяйственной деятельности предприятия. Для решения данной задачи

описываются структура и взаимосвязь управленческих отчетов, выбираются основные

показатели для оценки финансового состояния предприятия. Кроме этого,

указываются источники данных для анализа и регламентируется процедура его

проведения.

Отметим, что выполнение мероприятий на данных этапах не всегда

последовательно, в большинстве случаев это происходит одновременно и

параллельно на нескольких этапах. Результаты всех этапов работ необходимо

закрепить во внутреннем нормативном документе предприятия.

Рис. 1.10 Анализ для целей бюджетирования

Учитывая специфику деятельности малых предприятий, когда один человек

исполняет обязанности двух-трех специалистов крупного или среднего предприятия,

по моему мнению, нецелесообразно разрабатывать, как на крупных предприятиях,

несколько отдельных регламентирующих документов: положение о финансовой

структуре, положение о бюджетировании или бюджетной структуре, положение об

учетной политике, положение о финансово-экономическом анализе и т.д. Предлагаем

для малого предприятия разработать единый документ по организации и постановке

бюджетирования в системе управленческого учета, в отдельных разделах которого

предусматривалось бы прохождение названных этапов.

Учитывая слабую экономическую и финансовую подготовку специалистов малого

бизнеса, каждый раздел рекомендуется начинать с теоретических положений. Далее

будет следовать перечень пошаговых действий, которые должны выполняться на

конкретном этапе. Описание всех действий сопровождается комментариями и

примерами. В заключительной части каждого раздела перечисляются соответствующие

внутренние нормативные (регламентирующие) документы. Определяются структура и

формат каждого документа. Так составляется полное руководство, которое должно

быть одновременно инструкцией и справочным пособием, обеспечивающим

организационную и методическую основу бюджетирования деятельности малого

предприятия в системе управленческого учета. Все работники предприятия,

участвующие в процессе бюджетирования должны быть ознакомлены с таким

руководством по бюджетированию.

Как свидетельствует практика, любой нормативный акт с течением времени

претерпевает изменения, устаревает, поэтому руководство по бюджетированию

необходимо регулярно пересматривать и актуализировать.

Деятельность малых предприятий не предполагает крупных финансовых

вложений, не требует больших материальных и трудовых ресурсов;

относительно невысоки расходы на организацию и управление

предпринимательской деятельностью;

сильна приспособляемость к изменениям рынка;

наблюдается более высокая оборачиваемость капитала;

малые предприятия обычно расположены близко к местным рынкам и хорошо

приспосабливаются к запросам клиентуры;

малые предприятия часто проявляют себя как новаторы.

Из статистических данных можно видеть, что количество открываемых в

России малых организаций все равно растет, даже при кризисной ситуации (обращая

внимание на 2014-2015 гг.). Из-за малого количества сотрудников на предприятии

малого бизнеса, сложности некоторых сегментов рынка, довольно трудно проводить

финансовое планирование и бюджетирование внутри организации такого формата. Эти

понятия идут из внутренней среды малого предприятия и следует учитывать, что в

связи с малыми кадрами, часто функции генерального директора и бухгалтера

ложатся на одного

человека. Исходя из этого, финансовое планирование и бюджетирование,

содержащие в себе демократические принципы, вытекающие друг за другом, мало

применимо к малому бизнесу, особенно в сфере event-услуг. Данный вид бизнеса

является крайне стихийным и не имеет четких планов на долгосрочный период, имея

гибкую структуру для предоставлений услуг клиентам, что более глубоко будет

рассмотрено в главе 2 на примере организации ООО «АйСиСолюшнз».

2.

Характеристика финансового управления в ООО «АйСиСолюшнз»

2.1 Финансовое планирование и бюджетирование в компании ООО

«АйСиСолюшнз»

Для того чтобы более комплексно перейти к тенденциям развития и

организационным вопросам в компании ООО «АйСиСолюшнз», необходимо разобраться,

что из себя представляет рынок услуг, в частности, такой его сегмент, как

event-менеджмент.

Рынок услуг существует в единстве с товарным рынком. Вместе с тем он

имеет ряд специфических черт, обусловливающих особый подход к

предпринимательской и маркетинговой деятельности.

Рынок услуг привлекателен с точки зрения доходности. Некоторые его ниши,

например, финансовая, трастовая, биржевая, недостаточно развиты, и их освоение

приносит в силу новизны не только обычную прибыль, но и сверхприбыль.

К основным особенностям рынка услуг можно отнести:

1. Высокая динамичность рыночных процессов. В данной особенности

происходит связь динамичного характера спроса на услуги, который подвержен

значительному влиянию временного фактора, с динамикой предложения на данном

рынке, который обусловливается гибкостью отраслевой структуры услуг.

2. Территориальная сегментация. Здесь формы оказания услуг, спрос и

условия функционирования предоставления услуг зависит от характеристик

территории, которая охвачена конкретным рынком.

3. Локальный характер. Данное свойство рынка услуг тоже обусловлено

влиянием территориальной специфики. Испытывая на себе влияние территориальных

условий, рынок услуг приобретает ясную пространственную очередность, где

формируются отличные от других характеристик, но социально-экономически сходные

между собой. Данный рынок локализован в рамках территориальных образований, но

следует учитывать, что масштабы этих образований могут быть различными.

4. Высокая скорость оборота капитала. Данная особенность является

последствием более короткого производственного цикла и играет роль одного из

основных преимущественных особенностей для малого бизнеса в сфере услуг.

5. Высокая чувствительность к изменениям рыночной конъюнктуры. Данная

особенность представляется невозможностью хранения, складирования и

транспортировки услуг и, соответственно, временным и пространственным

совпадением их производства и потребления. Здесь услуга создает определенные

трудности в производственной и предпринимательской деятельности, в связи с чем,

обуславливает высокие требования к точности проведения анализа и

прогнозирования спроса на услуги и иных факторов рыночной среды, что

увеличивает степень риска от их стихийных изменений.

6. Специфику организации предоставления услуг. Теми, кто создает

процедуру проведения услуг в основном являются малые и средние предприятия

различного профиля. Имея в наличие возможности большей мобильности, эти

предприятия обладают широкими возможностями для гибкого реагирования на

изменения рыночной конъюнктуры. Помимо этого, они, зачастую, более эффективны в

условиях локального (внутреннего) рынка.

7. Специфику процесса предоставления услуги. Данная специфика

определена личным контактом представителя и потребителя. Такой контакт создает

условия для увеличения коммуникативных связей, но с другой стороны -

увеличивает требования потребителей к профессионально-квалификационным

качествам, опыту, этике и общей культуре представителя.

8. Высокую степень дифференциации услуг. Данная специфика связана с

диверсификацией, персонификацией и индивидуальность спроса на предоставляемые

услуги. Не простая структура спроса определяет появление новых, нестандартных

услуг, помимо этого, данный процесс приобретает все большее развитие по мере

расширения рыночного спроса. Это свойство рынка услуг можно рассматривать со

стороны важнейшего стимула к инициативной деятельности в данной сфере, так как

поиск и разработка услуги-новинки становится непрерывным процессом.

9. Неопределенность результата деятельности по оказании услуги.

Результат деятельности по оказанию услуги, подверженный во многих случаях

влиянию личных качеств производителя, не может быть заранее определен с

достаточной точностью. Его окончательная оценка возможна только после

потребления услуги.

Следует также учитывать, что рынок услуг при определенных условиях

обладает более высокой привлекательностью по сравнению с товарным рынком.

Некоторые его сегменты более доступны, не требуют для освоения большого

стартового капитала, как это, например, происходит с предоставлением

консалтинговых услуг.

Как так к event-менеджменту относятся компании, связанные с организаций

мероприятий, следует разобраться и в рынке предоставления данных услуг. Важно

учитывать в данном вопросе, что, поскольку организация мероприятий собственными

силами требует ощутимых затрат времени и человеческих ресурсов, большинство

крупных компаний предпочитает обращаться к опытным подрядчикам. При этом

появляется уверенность в хорошем результате и четком соблюдении сроков, к тому

же собственные ресурсы компании остаются свободными для основной деятельности.

Основная задача организаторов специального события - подобрать помещение,

создать комфортную атмосферу, соответствующую формату и целям делового

мероприятия.

Российский рынок по организации мероприятий находится в стадии активного

развития. Темпы роста рынка в 2014 году оценивались участниками рынка на уровне

50%. Емкость российского рынка event- мероприятий оценивается экспертами РАМУ в

120 млн. долларов в 2010 в году. По оценкам экспертов на сегодняшний момент,

рынок растет со скоростью 10-20% в год (рисунок 2.1).

Рисунок 2.1 Темпы роста рынка event-менеджмента в 2010-2015гг. по данным

РАМУ.

Рынок бизнес-мероприятий можно рассматривать в двух направлениях:

с одной стороны как составную часть рынка услуг, при этом основными

игроками являются организации, профессионально занимающиеся подготовкой и

проведением различных бизнес-мероприятий, так называемый, event рынок.

с другой стороны, рынок корпоративных мероприятий - основная часть рынка

делового туризма.

И с этой точки зрения необходимо рассматривать инфраструктуру рынка

делового туризма: отели, бизнес-центры, загородные пансионаты, обладающие

вместительными конференц-залами.

Таким образом, рынок корпоративных мероприятий возникает на пересечении

двух рынков - рынка events (event-мероприятий) и рынка делового туризма (другие

названия - индустрия встреч, MICE).

Специализированные агентства на рынке организации деловых мероприятий

выполняют формирование пакета заказа, составление программы мероприятия, координацию

всех этапов подготовки и проведения мероприятия. Из всех предложений они

подберут помещение, наиболее соответствующее целям и требованиям заказчика,

организуют его аренду, предоставят все необходимое оборудование и

дополнительные услуги по выбору клиента, либо предложат комплексный пакет

услуг. Опытные подрядчики берут на себя все работы по организации конференций,

от разработки и печати полиграфии до оформления зала и приглашения ведущих.

Здесь сильной стороной представляется предоставление комплекса услуг,

большой выбор помещений, опыт и наработанные связи с партнерами. Туристические

компании, специализирующиеся на бизнес-туризме, предоставляют комплекс услуг по

организации деловых поездок по России и за рубеж. Стоит отметить, что

выделенные группы агентств и туристических фирм пересекаются в сегменте MICE

(Meetings, Incentives, Conference, Events).

Сильная сторона в данном сегменте являются наработанные связи с отелями и

авиакомпаниями, туристические услуги (визовое обслуживание, бронирование билетов

и гостиниц, организация досуга, экскурсий).агентства - это специалисты по

организации деловой и развлекательной части мероприятия. Обычно к ним

обращаются для организации мероприятия, имеющего определенную концепцию (нужен

сценарий события), а также в случаях, когда мероприятие подразумевает серьезную

культурно-развлекательную часть.

В данном сегменте, сильной стороной является - планирование и организация

культурно-развлекательной части мероприятия, сопровождающееся оформлением

площадки проведения.

Организация и проведение деловых мероприятий - это один из видов

деятельности некоторых рекламных агентств полного цикла. Они принимаются за

организацию специальных событий, особенно мероприятий для журналистов, и

PR-агентства.

В данном сегменте, сильной стороной является рекламная поддержка

мероприятия, подготовка рекламно-информационной и сувенирной продукции.

Организация мероприятий - сложная многосоставная услуга, состоящая из

практически неограниченного спектра услуг.

Приведем перечень основных услуг, обычно входящий в комплексную услугу

«Организация мероприятия»:

1. разработка договора и составление сметы;

2. подбор, поиск и предоставление площадок;

3. организация питания, в том числе и выездного, организация

приемов, банкетов, фуршетов;

4. разработка сценария мероприятия, поиск ведущих и инструкторов

(для тренингов);

5. подготовка и доставку печатной продукции;

6. оформление зала, в том числе символикой мероприятия (трибуны,

флаги, растяжки, плакаты);

7. фотодизайн;

8. рекламная и PR-поддержка мероприятия;

9. услуги переводчиков и секретарей компании;

10. фото и видеосъемка, аудиозапись, услуги звукорежиссера, и

предоставление студии;

11. предоставление визовой поддержки для иностранных участников;

12. предоставление авиа и ЖД билетов на международные и

внутренние рейсы;

13. предоставление услуг автомобильного транспорта любых

категорий для встреч/проводов участников конференции в аэропортах и на

вокзалах;

14. предоставление любых технических средств и аудио/видео

аппаратуры;