Оценка эффективности инвестиционных проектов и совершенствование их практической реализации на ОАО 'Гомельский химический завод'

СОДЕРЖАНИЕ

Введение

.

Теоретические основы оценки эффективности инвестиционных проектов

.1

Сущность инвестиций и инвестиционного проектирования

.2

Методические подходы к оценке эффективности инвестиционных проектов организации

.3

Факторы внешней и внутренней среды, влияющие на практическую реализацию

инвестиционных проектов в Республике Беларусь

.

Исследование системы инвестиционного проектирования и оценка эффективности

практической реализации инвестиционных проектов организации (на примере ОАО

«Гомельский Химический Завод»)

.1

Организационно-экономическая характеристика организации

.2

Исследование системы инвестиционного проектирования в организации

.3

Оценка эффективности практической реализации инвестиционных проектов

организации

.

Пути совершенствования практической реализации инвестиционных проектов

организации ОАО «Гомельский Химический Завод»

Заключение

Список

использованных источников

ВВЕДЕНИЕ

Необходимым условием развития экономики любой

страны является осуществление активной инвестиционной деятельности.

Инвестиционная деятельность имеет исключительно важное хозяйственное значение,

поскольку она создает основы для стабильного развития экономики в целом, а

также отдельных её отраслей и хозяйствующих субъектов.

Инвестиции формируют необходимый в стране

производственный потенциал, с их помощью реально улучшается производственная

структура национальной экономики, модернизируются основные фонды, внедряются

передовые достижения, обеспечивается преодоление кризисных явлений и достижение

перспективных целей развития.

Предприятия всех отраслей народною хозяйства в

той или иной степени связаны с инвестиционной деятельностью. Любая организация

в процессе своего функционирования сталкивается с необходимостью вложения

средств в своё развитие. Иначе говоря, чтобы организация эффективно

развивалась, ей необходимо наличие чёткой политики своей инвестиционной

деятельности. В любой эффективно действующей организации вопросы управления

инвестиционным процессом занимают одно из самых главных мест.

Для достижения стабильного экономического роста

в стране требуются большие инвестиции в основные средства производственного

назначения, а инвесторам приходится действовать в условиях повышенного риска,

вызванного отсутствием макроэкономической стабильности и устоявшихся финансовых

институтов. Следовательно, эффективная организация процесса принятия

инвестиционных решений на различных уровнях в настоящее время является одной из

наиболее актуальных проблем в Республике Беларусь.

Вопросами эффективности инвестиций и их

экономической оценкой занимались и занимаются многие отечественные и зарубежные

экономисты, в частности, С.И. Мазоль, М.И. Ример, В.В. Бочаров, И.А. Бланк,

Б.А. Колтынюк, Л.Л. Игонина, Л.Е. Басовский, А.Е. Леонов, Я.С. Мелкунов, В.В.

Ковалев и другие. Тем не менее, вопросы изучения инвестиций в мероприятия но

повышению интеллектуального уровня персонала предприятия требуют дальнейшего

изучения.

Целью дипломной работы является оценка

эффективности инвестиционных проектов и совершенствование их практической

реализации на ОАО «Гомельский химический завод».

В связи с целью в дипломной работе были

поставлены и решены следующие задачи:

- рассмотрена

сущность инвестиций и их значение;

- изучено

понятие инвестиционного проектирования;

- изучены

методические подходы к оценке эффективности инвестиционного проекта;

- дана

организационно-экономическая характеристика ОАО «Гомельский химический завод»;

- проведена

оценка эффективности реализуемых инвестиционных проектов ОАО «Гомельский

химический завод»;

- предложены

пути совершенствования практической реализации инвестиционных проектов ОАО

«Гомельский химический завод».

Объектом исследования дипломной работы является

ОАО «Гомельский химический завод». Предметом исследования выступает

инвестиционная деятельность ОАО «Гомельский химический завод».

При написании дипломной работы были использованы

нормативно-законодательные акты, действующие в Республике Беларусь, и

специальная литература отечественных и зарубежных авторов по исследуемой

проблеме.

В работе использовались следующие методы

исследования: аналитический метод, метод сравнения, метод группировки, анализ,

синтез.

Дипломная работа состоит из введения, трех глав,

заключения, списка использованных источников и приложений.

1. Теоретические основы оценки

эффективности инвестиционных проектов

.1 Сущность инвестиций и

инвестиционного проектирования

Исследование проблем, связанных с инвестициями,

всегда находилось в самом центре экономической науки: инвестиции затрагивают

самые глубинные основы хозяйственной деятельности, определяя процесс

экономического роста в целом, а также являются одним из наиболее важных

показателей жизнедеятельности общества - их отсутствие или

нехватка является основной причиной экономической стагнации.

Экономическое и социальное развитие любого

общества и каждого отдельного субъекта хозяйствования основано на использовании

инвестиций.

Термин «инвестиция» происходит от латинского «investire»,

что означает облагать, одевать. Также существует мнение о том, что данный

термин произошел от английского «invest»,

что в переводе означает вкладывать.

В мировой практике инвестициями являются все

виды имущественных и интеллектуальных ценностей, и том числе: денежные

средства, целевые банковские вклады, паи, акции и другие ценные затраты на

закупку технологий, машин, оборудования, транспорта, любого другого имущества и

материальных, нематериальных юридических ценностей, включая права пользования

землей, авторские, на проекты, изобретения, патенты, товарные знаки, лицензии,

ноу-хау, вкладываемые в объекты предпринимательской и других видов деятельности

с целью получения прибыли или достижения положительного социального эффекта.

В экономической литературе под инвестициями

понимается «то, что «откладывается» на завтра, чтобы можно больше употреблять в

будущем». В этой трактовке одна часть инвестиций - это

потребительские блага, не используемые в текущем периоде, а откладываемые в

запас, другая часть - ресурсы, направленные на расширение производства. Таким

образом, статистика инвестиций многих стран включает только материальные затраты,

но не учитывает вложения в знания, научные исследования, образование. Поэтому

их объем рассчитывается не совсем точно [16, с. 29].

По экономическому содержанию инвестиции -

это расходы на создание, реконструкцию или техническое перевооружение основного

или оборотного капитала; по финансовому - вложения средств в

акции, облигации, другие ценные бумаги и банковские депозиты, в использование

иных инструментов с целью увеличения финансового капитала инвестора.

Многие экономисты определяют инвестиции именно,

как долгосрочные вложения капитала в объекты предпринимательской и других видов

деятельности с целью получения в будущем дохода или достижения определенною

социальною эффекта.

На наш взгляд, такое определение применительно

лишь к отдельным формам инвестиций, в первую очередь, вложение средств в

воспроизводство основных фондов, акций и т.д. Однако следует заметить, что

инвестирование может быть и краткосрочным, например, приобретение машин и

оборудования, не требующих монтажа, вложение в государственные краткосрочные

облигации, депозитные сертификаты со сроком обращения до одного года.

Экономическая категория «инвестиции» является

сравнительно новой для белорусской экономики. В рамках централизованной

плановой системы использовалось понятие «валовые капитальные вложения», под

которыми понимались вложения в основной капитал (в основные средства либо

внеоборотные активы), в том числе затраты на новое строительство, расширение,

реконструкцию и техническое перевооружение предприятия, приобретение машин,

оборудования, инструмента, инвентаря, проектноизыскательские работы и другие

затраты, увеличивающие стоимость основных средств. Валовые капитальные вложения

и рассматривались как понятие, тождественное инвестициям.

В соответствии с Инвестиционным кодексом Республики

Беларусь, принятым 22 июня 2001 года (с изменениями и дополнениями на 21

декабря 2013 года), под инвестициями понимаются любое имущество, включая

денежные средства, ценные бумаги, оборудование и результаты интеллектуальной

деятельности, принадлежащие инвестору на праве собственности или ином вещном

праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной

деятельности в целях получения прибыли (дохода) и (или) достижения иного

значимого результата [14, с. 32].

Таким образом, из официального определения

следует, что к инвестициям относятся не только долгосрочные, но и краткосрочные

вложения ресурсов. Кратко понятие «инвестиции» можно определить как вложение

капитала во всех формах в объекты инвестиционной деятельности с целью получения

в будущем прибыли (дохода) или иного положительного результата (социального,

экологического и т.д.).

Следует заметить, что свободные, неиспользуемые

национальные денежные средства не являются инвестициями, так как ценность

наличных денег с течением времени снижается вследствие влияния инфляции, они не

принесут дохода. Перевод рублевых средств в иностранную валюту может

рассматриваться как своеобразное инвестирование. Только за счет положительного

для инвестора изменения разницы курсов можно получить определенный доход.

Например, рублевые средства белорусские граждане переводят в евро и за счет

роста курсовой стоимости получают соответствующую величину дохода.

Инвестиции осуществляются в различных формах,

требующих определенной систематизации. При учете, анализе и планировании

инвестиции классифицируются но отдельным признакам [2, с. 55].

По объектам вложения инвестиции делятся на

реальные, финансовые и интеллектуальные.

Реальные инвестиции характеризуют вложения

капитала в создание и воспроизводство основных средств, нематериальные активы

(инновации), прирост запасов товарно-материальных ценностей и другие объекты,

связанные с осуществлением хозяйственной деятельности предприятий. Реальные

инвестиции состоят из двух различных компонентов. Первый из них -

это инвестиции в основной капитал, то есть приобретение вновь произведённых

капитальных благ, таких как производственное оборудование, компьютеры и здания

производственного назначения. Второй компонент - инвестиции

в товарно-материальные запасы (оборотный капитал), которые представляют собой

накопление запасов сырья, подлежащего использованию в производственном

процессе, или нереализованных готовых товаров. В экономической литературе

реальные инвестиции также называют капиталообразующими, инвестициями в имущество,

материальными инвестициями.

Финансовые инвестиции, иначе называемые

портфельными, представляют собой вложения средств в различные финансовые

инструменты, главным образом в ценные бумаги с целью последующей игры на

изменение курса и (или) получение дивиденда, а также участия в управлении

хозяйствующим субъектом. Также финансовые инвестиции могут быть дополнительным

источником привлечения денежных средств на инвестиции (например, при продаже

акций) [22, с. 74].

Интеллектуальные инвестиции -

это размещение средств в совместные научные разработки, программы переобучения

или повышения квалификации персонала, проведение НИОКР, передачу опыта,

лицензии, ноу-хау и др. Важной составляющей этого вида инвестиций являются

инвестиции в «человеческий капитал», которые на современном этапе развития

экономики приобретают все большее и большее значение, ибо, в конечном счете,

именно результатом человеческой деятельности выступают и здания, и сооружения,

и машины, и оборудование, и самое главное, основной фактор современного

экономического развития - интеллектуальный продукт, который

предопределяет экономическое положение страны в мировой иерархии государств

[24, с. 15].

Особенностью интеллектуальных инвестиций

является то, что объекты инвестирования и получения эффекта не совпадают ни во

времени, ни в пространстве, что затрудняет их оценку.

Несмотря на специфичность каждого вида

инвестиций, данная классификация в современной экономической литературе

является наиболее универсальной и подходит для любого типа инвестиций.

По характеру участие в

инвестировании различают следующие виды инвестиций:

- прямые инвестиции, когда

непосредственно инвестор принимает участие в отборе объектов инвестирования.

Также под прямыми инвестициями может подразумеваться инвестирование в уставной

капитал хозяйствующего субъекта, с целью извлечения дохода и получения прав на

участие в управлении объектом инвестирования;

- косвенные

инвестиции - когда объекты инвестирования определяет не сам владелец

инвестируемого капитала, а различные инвестиционные фонды, консультанты,

компании, паевые фонды и другие финансовые учреждения.

По срокам инвестирования

предусмотрено разделение инвестиций на:

- краткосрочные инвестиции -

средства инвестируются на срок не более одного года;

- среднесрочные

инвестиции - срок инвестирования от одного до пяти лет;

- долгосрочные

инвестиции - инвестирование средств на срок более пяти лет.

В зависимости от доходности

инвестиции делятся на:

- высокодоходные инвестиции,

которые отличаются высоким уровнем дохода, существенно превышающим средний

показатель доходности на инвестиционном рынке;

- среднедоходные

инвестиции, чистая инвестиционная прибыль по которым приблизительно равна

средней доходности на инвестиционном рынке;

- низкодоходные

инвестиции, доходность по которым меньше, нежели средняя норма прибыли на

рынке;

- бездоходные

инвестиции, которые осуществляются не с целью получения прибыли, которой

собственно по этих видах вложений не имеется. Такое инвестирование в основном

преследует цели получения социального, экологического или любого другого

внеэкономического эффекта.

В зависимости и от степени

возможных рисков инвестиции подразделяются на:

- безрисковые инвестиции. При

таком варианте инвестирования реальный риск потери капитала или дохода

отсутствует, и инвестор имеет стопроцентную гарантию получения прибыли от

инвестиций;

- низкорисковые

инвестиции, риск в которых ниже, нежели уровень среднего риска на

инвестиционном рынке;

- среднерисковые

инвестиции - когда уровень риска приближен к среднему значению риска на

инвестиционном рынке;

- высокорисковые

инвестиции - отличается степенью риска, которая во много крат превосходит

среднее значение. К этому виду инвестиций относят также инвестиции

спекулятивные - когда инвестирование происходит в самые рисковые проекты с

целью получения максимального дохода.

Если брать за основу формы

собственности, то можно выделить следующие виды инвестиций:

- частные инвестиции - вложения,

которые осуществляются частными лицами или компаниями;

- государственные

инвестиции, которые осуществляются местными и центральными органами власти,

унитарными предприятиями за счет заемных и бюджетных средств, или за счет

мобилизации собственных источников;

- смешанные

инвестиции - когда в процессе инвестирования участвует несколько различных

инвесторов, компаний и учреждений, юридических и физических лиц и местных

органов власти, инвестиционных фондов;

- иностранные

инвестиции, которые осуществляются иностранными физическими или юридическими

лицами, государствами;

- совместные

инвестиции, в которых участвуют субъекты нескольких государств.

Территориально инвестиции

подразделяются на:

- внутренние инвестиции. Речь

идет об инвестирование капитала в те объекты, которые расположены в границах

того или иного региона (страны);

- внешние инвестиции.

Инвестирование капитала в объекты, которые расположены за границей.

Инвестиции играют существенную роль в

функционировании и развитии экономики. Изменения в количественных соотношениях

инвестиций оказывают воздействие на объем общественного производства и

занятости, структурные сдвиги в экономике, развитие отраслей и сфер хозяйства.

Обеспечивая накопление фондов предприятий,

производственного потенциала, инвестиции непосредственно влияют на текущие и

перспективные результаты хозяйственной деятельности. При этом инвестирование должно

осуществляться в эффективных формах, поскольку вложение средств в морально

устаревшие средства производства, технологии не будет иметь положительного

экономического эффекта. Нерациональное использование инвестиций влечет за собой

замораживание ресурсов и вследствие этого сокращение объемов производимой

продукции [9, с. 75].

Инвестиции являются ключевой экономической

категорией и играют исключительно важную роль, как на макро- так и на

микроуровне в системе товарно-денежных отношений.

Значение инвестиций заключается в том, что

реализация их функций является необходимым условием и основой следующего:

структурной перестройки общественного производства, сбалансированного развития

всех отраслей хозяйства; расширенное воспроизводство; ускорение научно- технического

прогресса; обеспечение обороноспособности государства; развитие финансовых

рынков, банковской сферы; повышение качества товаров и услуг, обеспечение их

конкурентоспособности; охрана природной среды, решение экологических проблем;

увеличение занятости населения, снижение уровня безработицы; международная

кооперация; развитие социальной сферы (образование, здравоохранение, культура,

спорт, жилищное строительство, социальное обеспечение и т.д.) [10, с. 39].

Таким образом, можно сделать следующие выводы:

1. Инвестициями

являются все виды имущественных и интеллектуальных ценностей, в том числе:

денежные средства, целевые банковские вклады, паи, акции и другие ценные

затраты на закупку технологий, машин, оборудования, транспорта, любого другого

имущества и материальных, нематериальных юридических ценностей, включая права

пользования землей, авторские, на проекты, изобретения, патенты, товарные

знаки, лицензии, ноу-хау, вкладываемые в объекты предпринимательской и других

видов деятельности с целью получения прибыли или достижения положительного

социального эффекта.

2. Инвестиции

как экономическая категория выполняют важные функции роста отечественной

экономики. В макроэкономическом масштабе сегодняшние инвестиции закладывают

основы завтрашнего роста производительности труда и более высокого

благосостояния населения. В микроэкономическом масштабе инвестиции необходимы в

первую очередь для обеспечения нормального функционирования предприятия в

будущем.

Понятие инвестиционного

проектирования

Как известно, важнейшее свойство капитала

состоит в возможности приносить прибыль его владельцу. Одна из форм

использования такой возможности является долгосрочное вложение капитала, или

инвестирование.

Суть инвестирования, с точки зрения инвестора

(владельца капитала), заключается в отказе от получения прибыли «сегодня» во

имя прибыли«завтра». Операции такого рода аналогичны предоставлению ссуды

банком. Соответственно, для принятия решения о долгосрочном вложении капитала

необходимо располагать информацией, в той или иной степени подтверждающей два

основополагающих предположения:

- вложенные

средства должны быть полностью возмещены;

- прибыль,

полученная в результате данной операции, должна быть достаточно велика, чтобы

компенсировать временный отказ от использования средств, а также риск,

возникающий в силу неопределенности конечного результата.

Таким образом, проблема принятия решения об

инвестициях состоит в оценке плана предполагаемого развития событий с точки

зрения того, насколько содержание плана и вероятные последствия его

осуществления соответствуют ожидаемому результату. В самом общем смысле,

инвестиционным проектом называется план или программа вложения капитала с целью

последующего получения прибыли. Вне зависимости от того, планирует предприятие

разработать и организовать выпуск новой продукции, приобрести новое

технологическое оборудование и тем самым сократить свои текущие издержки

производства или же создать новую структуру сбыта продукции и построить сеть

обслуживания своих потребителей - потребность в

инвестиционном проекте очевидна.

Проект является организационной формой

реализации процесса инвестирования. В этом понятии сосредоточенны как

стратегическое планирование инвестиционной деятельности, так и практическая

реализация ежедневного оперативного управления ею.

Для того чтобы полнее охватить

многофункциональность понятия «проект», необходимо определить инвестиционный

проект в двух аспектах: как документ и как конкретные действия инвестора

относительно реализации своих инвестиционных намерений.

Таким образом, в соответствии с первым подходом,

инвестиционный проект - это специальным способом

подготовленная документация, которая содержит максимально полное описание и

обоснование всех особенностей будущего инвестирования. В таком понимании проект

является документированным инвестиционным планом.

С другой стороны, инвестиционный проект -

это комплекс мероприятий, которые осуществляются инвестором с целью реализации

своего плана наращивания капитала. Действия инвестора должны быть оптимальными

для достижения поставленных целей при ограниченных временных, финансовых и

материальных ресурсах.

Такая двойственность определения дает

возможность точнее и полнее представить вопрос разработки и последующей

экспертизы инвестиционного проекта.

Следует также отметить, что составной частью

инвестиционного проекта, как документа, является бизнес-план инвестиционного

проекта, который представляет собой специальный документ, содержащий только

экономический план реализации проекта и его обоснование. Таким образом,

бизнес-план является составляющей частью инвестиционною проекта.

Инвестиционный проект как план действий

инвестора в избранном направлении существенным образом влияет на качество, то

есть эффективность инвестирования. Можно утверждать, что при наличии плана

инвестор (или его менеджер по проекту) достигнет высших результатов, чем при

отсутствии плана (проекта) инвестирования. Проект вносит системность и

организованность в процесс инвестирования [4, с. 16-20].

Разработка претворения в жизнь инвестиционного

проекта осуществляется в течение длительного периода времени -

от идеи до ее материального воплощения. Поэтому, чтобы получить максимальный

результат от инвестиционного проекта, необходимо тщательно составлять

инвестиционный проект и контролировать все этапы инвестиционного проектирования.

Промежуток времени между моментом проявления

проекта и моментом его ликвидации называется жизненным циклом проекта. При

определении жизненного цикла следует учитывать:

- рыночные свойства производимого продукта;

- продолжительность спроса;

- трудоемкость исполнения проекта;

- темпы технического прогресса;

- продолжительность эксплуатации

зданий, сооружений, оборудования;

- продолжительность поставок сырья;

- административные и правовые

ограничения.

Разработка промышленного инвестиционного проекта

-

от первоначальной идеи до эксплуатации предприятия -

может быть представлена в виде цикла, состоящего из трех отдельных фаз:

прединвестиционной, инвестиционной и эксплуатационной. Каждая из этих фаз, в

свою очередь, подразделяется на стадии и этапы, некоторые из них содержат такие

важные виды деятельности, как консультирование, проектирование и производство.

Такое деление жизненного цикла на фазы отражает

общепринятый подход и заимствовано из практики Всемирного банка и организации

по промышленным проектам ООН (UNIDO).

Оно не является единственным, так как выделение подлежащих рассмотрению фаз

конкретного проекта зависит от условий его реализации, опыта и знаний

специалистов, работающих над проектом, действующего законодательства и традиций

разных стран. Однако такое деление жизненного цикла позволяет разделить и

оценить весь комплекс работ по проекту с позиций завершенности главных

элементов инвестиционного цикла. В свою очередь эти фазы подразделяются на

стадии и этапы, которым соответствуют свои цели, методы и механизмы реализации

[5].

В прединвестиционной фазе имеют место несколько

параллельных видов деятельности, которые частично распространяются и на

следующую, инвестиционную, фазу. Таким образом, как только исследования

инвестиционных возможностей определили надежные признаки жизнеспособности

проекта, начинаются этапы содействия инвестициям и планирования их

осуществления. Чтобы уменьшить потери ресурсов, необходимо ясное понимание

последовательности действий при разработке инвестиционного проекта -

от концептуальной стадии до эксплуатации предприятия. Проектные и

консультационные работы выполняются во всех фазах проектного цикла. Однако они

особенно значимы в прединвестиционной фазе, поскольку успех или провал

промышленного проекта зависит в первую очередь от маркетинговых, технических,

финансовых и экономических решений и их интерпретации, особенно при разработке

технико-экономического обоснования (ТЭО).

Прединвестиционная фаза включает несколько

стадий:

- поиск

инвестиционных концепций;

- предварительная

подготовка проекта;

- окончательная

подготовка проектаи оценка его технико-экономической и финансовой приемлемости;

- стадия

финального рассмотрения и приятия по нему решения.

Достоинство такого постадийного подхода состоит

в том, что он обеспечивает возможность постепенного нарастания усилий и затрат,

вкладываемых в подготовку проекта.

Строгое разделение прединвестиционной фазы на

перечисленные этапы необходимо, как правило, только для крупномасштабных

проектов. В конце прединвестиционной фазы должен быть получен развернутый

бизнес- план инвестиционного проекта. Затраты на подготовку и проведение

прединвестиционных исследований, на продвижение проекта входят в состав

предпроизводственных затрат и относятся в будущем на себестоимость производимой

продукции.

Следующий отрезок времени отводится под фазу

инвестирования или фазу осуществления проекта. Она включает в себя широкий

спектр консультационных и проектных работ, в первую очередь и главным образом -

в области управления проектом. Инвестиционная фаза может быть разделена на

следующие стадии:

- установление

правовой финансовой и организационной основ для осуществления проекта;

- приобретение

и передача технологий, включая основные проектные работы;

- детальная

проработка и заключение контрактов, включая участие в тендерах, оценку

предложений и проведение переговоров;

- приобретение

земли, строительные работы и установка оборудования;

- предпроизводственный

маркетинг, включая обеспечение поставок и формирование администрации фирмы;

- набор

и обучение персонала;

- сдача

в эксплуатацию и пуск предприятия.

В рамках этой фазы определяется генеральный

подрядчик и менеджер по строительству, обеспечивается надзор за строительством

и вводом объектов проекта в эксплуатацию, проводится финансирование работ по

реализации проекта. Завершается инвестиционная фаза вводом проекта в

эксплуатацию.

С момента ввода в действие основного

оборудования (в случае промышленных инвестиций) или после приобретения

недвижимости или иного вида активов начинается третья стадия развития инвестиционного

проекта -

эксплуатационная фаза. Этот период характеризуется началом производства

продукции или оказания услуг соответствующими поступлениями и текущими

издержками.

Производственная фаза включает хозяйственную

деятельность организации, эксплуатирующей проект, развитие производства и

завершение проекта по достижению его целей. Она определяет получение выгод от

осуществления проекта при его эксплуатации с учетом затрат на его завершение.

Проблемы фазы эксплуатации нуждаются в

рассмотрении, как с краткосрочных, так и с долгосрочных позиций. Краткосрочные

касаются начала производства, когда могут возникать проблемы, связанные с

применением технологии, работой оборудования или недостаточной

производительностью труда из-за нехватки квалифицированного персонала.

Большинство из этих проблем берут начало в фазе осуществления проекта.

Долгосрочный подход касается выбранной стратегии и совокупных издержек на

производство и маркетинг, а также поступлений от продаж. Эти факторы

непосредственно связаны с прогнозом, сделанным в прединвестиционой фазе. Если

стратегии и перспективные оценки окажутся ошибочными, внесение любых корректив

будет не только трудным, но и исключительно дорогостоящим.

Весь комплекс работ по осуществлению проектов

можно разделить на две части: инвестиционное проектирование и управление

проектами. Конкретные работы инвестиционного проектирования и управления

проектами тесно взаимосвязаны между собой и в ряде случаев проводятся

параллельно. Однако, несмотря на определенную общность, эти работы имеют

различную четко выраженную целевую направленность [6, с. 34-40].

Проектирование является одним из этапов

жизненного цикла создания любой системы. Инвестиционное проектирование -

это целенаправленное применение средств разработки и сопровождения продуктов

инвестиционной деятельности.

Под инвестиционным проектированием понимается

деятельность, включающая в себя:

- исследование технико-экономической реализуемости

инвестиционного проекта;

- анализ социальных, экономических и

экологических последствий реализации инвестиционного проекта;

- разработку, отладку и применение

инструментариев для обеспечения эффективности инвестиций.

Инвестиционное проектирование является

целенаправленной многоуровневой деятельностью, осуществляемой в условиях

ограничений ресурсов, воздействия факторов случайности и неопределенности.

Лица, участвующие в проектировании,

заинтересованы в достоверной оценке инвестиционного проекта, поскольку они, как

правило, извлекают выгоды из своей деятельности (несколько процентов стоимости

проекта расходуется на технико-экономическое обоснование и разработку бизнес-

плана).

Качество проектирования должно обеспечить

заказчиков разработки проекта гарантиями правильности их инвестиционных решений

и способствует достижению успеха инвестиционной деятельности.

Под успехом инвестиционного проекта понимается

сложное событие, состоящее в одновременном удовлетворении следующих требований;

- цель

инвестиционного проекта достигнута;

- выполнены

все ограничения социального, экологического и правового характера;

- ресурсы,

использованные в ходе реализации проекта, не превысили заданные критические

уровни;

- проведено

обобщение опыта инвестиционного проекта.

Инвестиционное проектирование осуществляется

напрединвестиционной и операционной фазах инвестиционною проекта.

Ранее внесение ошибки в проект, как правило, на

последующих фазах могут приводить к необходимости повторного частичного или

полного дорогостоящего прохождения этих фаз для поиска, локализации и

устранения внесенных дефектов проектного и технологического характера.

Инвестиционное проектирование своей главной

целью имеет организацию и проведение прединвестиционных (технико-экономических

и других) исследований, подготовку необходимой документации и обоснований в

виде принятого в западной практике бизнес-плана, позволяющих принятие решений

по инвестированию в конкретный проект и по его финансированию. Основные цели

инвестиционного проектирования отражают содержание инвестиционной деятельности,

определяемой как вложение инвестиций (или инвестирование) и совокупность

практических действий по организации реализации этих инвестиций для получения

выгоды. Инвестиционное проектирование включает теоретические основы и

организацию исследований основных элементов и показателей инвестиционного

проекта применительно к рыночной модели управления экономикой.

Организация инвестиционного проектирования

предусматривает проведение работ, выполняемых заказчиком с привлечением

соответствующих квалифицированных специалистов, экспертов и специализированных

компаний [7].

Разработке конкретного инвестиционного проекта

предшествует изучение и анализ исходных данных и объективных предпосылок для

его осуществления с целью определения идеи будущего проекта и принятия решения

о формировании его инвестиционного замысла. Собственно разработка

инвестиционного проекта начинается с формирования инвестиционного замысла,

которое включает определение предварительных целей проекта, альтернативных

вариантов их достижения и выявление проблем, которые могут помешать

осуществлению проекта. Завершается этап предложением по осуществлению

инвестиций в конкретное дело (проект).

В рамках разработки концептуальных положений

должны быть определены принципы и основные характеристики проекта, проведен

выбор его месторасположения и участка для строительства, выполнена

предварительная экологическая экспертиза проекта и предварительно оценена его

осуществимость и жизнеспособность, а также ожидаемая выгода от его

осуществления.

Все проблемы, которые могут повлиять на

результат осуществления проекта и его жизнеспособность, должны быть детально

изучены. Пути их разрешения необходимо оценить с точки зрения их осуществимости

и затрат, которые потребуются для их реализации в срок с ожидаемым результатом.

Обязательной частью инвестиционного

проектирования является оценка, анализ и обоснование необходимых инвестиций для

осуществления проекта, а также разработка финансовой схемы проекта, которая

обеспечит формирование потока необходимых инвестиций для осуществления проекта

и выполнение обязательств перед кредиторами за счет доходов (прибыли),

создаваемых проектом.

В системе управления формированием

инвестиционных ресурсов по реальному инвестиционному проекту важная роль

принадлежит обоснованию схемы его финансирования. Эта схема определяет состав

инвесторов данного инвестиционного проекта, объем и структуру необходимых

инвестиционных ресурсов, интенсивность входящего денежного потока по отдельным

этапам предстоящей реализации проекта и ряд других показателей управления

проектом. При разработке схемы финансирования инвестиционного проекта

рассматриваются обычно пять основных ее вариантов (рисунок 1.1).

Рисунок 1.1 - Основные схемы

финансирования инвестиционных проектов

Полное внутреннее самофинансирование

предусматривает финансирование инвестиционного проекта исключительно за счет

собственных финансовых ресурсов, формируемых из внутренних источников. Такая

схема финансирования, характеризуемая в зарубежной практике термином

«финансирование без левериджа» [unlevered],

характерна лишь для первого этапа жизненного цикла предприятия, когда его

доступ к заемным источникам капитала затруднен, или для реализации небольших

реальных инвестиционных проектов.

Акционирование как метод финансирования

используется обычно для реализации крупномасштабных реальных инвестиционных

проектов при отраслевой или региональной диверсификации инвестиционной

деятельности. Он состоит в объявлении открытой подписки на акции создаваемого

предприятия для физических и юридических лиц.

Венчурное финансирование заключается в предоставлении

определенной суммы капитала отдельными предприятиями для реализации

инновационных реальных проектов повышенного риска в обмен на соответствующую

долю в уставном фонде или определенный пакет акций. В отличие от обычного

акционирования этот метод финансирования осуществляется с помощью посредника -

венчурной компании, осуществляющей посредничество между коллективными

инвесторами и предпринимателем. Соответственно, венчурная компания получает

только часть инвестиционной прибыли; основная ее доля распределяется между

инвесторами и инициатором инвестиционного проекта.

Кредитное финансирование применяется, как

правило, для реализации небольших краткосрочных инвестиционных проектов с

высокой нормой рентабельности инвестиций. Эта схема финансирования применяется

в отдельных случаях и для реализации среднесрочных инвестиционных проектов при

условии, что уровень рентабельности по ним существенно превышает ставку

процента по долгосрочному финансовому кредиту.

Смешанное финансирование предусматривает формирование

капитала создаваемого предприятия за счет как собственных, так и заемных его

видов, привлекаемых в различных пропорциях. На первоначальном этапе

функционирования предприятия доля собственного капитала (доля

самофинансирования нового бизнеса) обычно существенно превосходит долю заемного

капитала (долю кредитного его финансирования).

Выбор схемы финансирования нового бизнеса

неразрывно связан с учетом особенностей использования как собственного, так и

заемного капитала.

При выборе схем финансирования инвестиционного

проекта следует учесть, что инвестиционные ресурсы, привлекаемые для создания

нового предприятия, имеют ряд особенностей. К формированию инвестиционных

ресурсов для создания нового предприятия не могут быть привлечены внутренние

источники финансовых средств, которые на этой стадии его жизненного цикла

отсутствуют. Так, потребность в собственных инвестиционных ресурсах

создаваемого предприятия не может быть удовлетворена за счет его прибыли и

амортизационных отчислений, которые до начала функционирования предприятия еще

не сформировались [28, с. 37].

Организация инвестиционного проектирования

предусматривает выполнение конкретных работ в определенной логической

последовательности с учетом поэтапного формирования информации об условиях и

ожидаемых результатах осуществления проекта, позволяющих принимать обоснованные

инвестиционные решения.

Формирование информации об условиях и ожидаемых

результатах на всех этапах инвестиционного проектирования непосредственно

связано с проведением необходимых исследований социально-экономической,

технической и организационной направленности, а также проведения

соответствующих инженерных, экономических и финансовых расчетов и анализа их

результатов. Поэтому организация проведения инвестиционного проектирования базируется

на хорошо продуманную и обоснованную программу работ, разрабатываемую на этапе

формулирования инвестиционного замысла, которая должна уточняться и дополняться

по мере детализации представления о проекте и выявления новых или уточнения

известных проблем при его осуществлении.

Роль инвестиций в экономике страны состоит в

том, что они создают условия для развития производства. Часть инвестиций

направляется на прирост непроизводственных основных фондов в сфере образования,

здравоохранения и т.д. Немалое значение имеют для общества инвестиции в форме

резервов страны на случай непредвиденных обстоятельств. Таким образом,

привлечение национальных и иностранных инвестиций преследует долговременные

стратегические цели создания высокого качества жизни населения и развития

национальной экономики.

1.2 Методические подходы к оценке

эффективности инвестиционных проектов

Все формы реального инвестирования проходят три

основные стадии (фазы), составляющие в совокупности цикл инвестирования:

- прединвестиционная стадия, в процессе которой

разрабатываются варианты альтернативных инвестиционных решений, проводится их

оценка и принимается к реализации конкретный их вариант;

- инвестиционная стадия, в процессе

которой осуществляется непосредственная реализация принятого инвестиционного

решения;

- постинвестиционная стадия, в

процессе которой обеспечивается контроль за достижением предусмотренных

параметров инвестиционных решений в процессе эксплуатации объекта

инвестирования [21, с. 139].

Рассмотрим более подробно методику расчета и

условия использования основных показателей оценки эффективности реальных

инвестиционных проектов.

Чистый приведенный доход (netpresentvalue, NPV)

позволяет получить наиболее обобщенную характеристику результата

инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым

приведенным доходом понимается разница между приведенными к настоящей стоимости

суммой чистого денежного потока за период эксплуатации инвестиционного проекта

и суммой инвестиционных затрат на его реализацию. Расчет этого показателя при

единовременном осуществлении инвестиционных затрат осуществляется по формуле:

(1)

(1)

где ЧПДЕ-

сумма чистого приведенного дохода по инвестиционному

проекту при единовременном осуществлении

инвестиционных затрат;

ЧПДt-

сумма чистого денежного потока по отдельным интервалам

общего периода эксплуатации инвестиционного

проекта (если полный период эксплуатации инвестиционного проекта определить

сложно, его принимают в расчетах равным 5 лет);

ИЗЕ - сумма

единовременных инвестиционных затрат на реализацию инвестиционного проекта;-

используемая дисконтная ставка, выраженная десятичной дробью;

n

-

число интервалов в общем расчетном периоде t.

Если инвестиционные затраты, связанные с

предстоящей реализацией инвестиционного проекта, осуществляются в несколько

этапов, расчет показателя чистого приведенного дохода производится по следующей

формуле:

(2)

(2)

где ЧПДМ-

сумма чистого приведенного дохода по инвестиционному проекту при многократном

осуществлении инвестиционных затрат;

ЧПДt

-

сумма чистого денежного потока по отдельным интервалам общего периода

эксплуатации инвестиционного;

ИЗt

-

сумма инвестиционных затрат по отдельным интервалам общего периода реализации

инвестиционного проекта;- используемая дисконтная ставка,

выраженная десятичной дробью;

n

-

число интервалов в общем расчетном периоде t.

Характеризуя показатель «чистый приведенным

доход» следует отметить, что он может быть использован не только для

сравнительной оценки эффективности реальных инвестиционных проектов, но и как

критерий целесообразности их реализации. Независимый инвестиционный проект, по

которому показатель чистого приведенного дохода является отрицательной

величиной или равен нулю, должен быть отвергнут, так как он не принесет

предприятию дополнительный доход на вложенный капитал. Независимые

инвестиционные проекты с положительным значением показателя чистого

приведенного дохода позволяют увеличить капитал предприятия и его рыночную

стоимость. Из системы взаимоисключающих инвестиционных проектов принимается тот

из них, по которому значение показателя чистого приведенного дохода является

наивысшим.

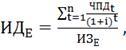

Индекс (коэффициент) доходности также позволяет

соотнести объём инвестиционных затрат с предстоящим чистым денежным потоком по

проекту. Расчет такого показателя при единовременных инвестиционных затратах по

реальному проекту осуществляется по следующей формуле:

(3)

(3)

где ИДЕ -

индекс (коэффициент) доходности по инвестиционному проекту при единовременном

осуществлении инвестиционных затрат;

ЧПДt

-

сумма чистого денежного потока по отдельным интервалам общего периода

эксплуатации инвестиционного проекта;

ИЗЕ - сумма

единовременных инвестиционных затрат на реализацию инвестиционного проекта;-

используемая дисконтная ставка, выраженная десятичной дробью;

n

-

число интервалов в общем расчетном периоде t.

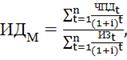

Если инвестиционные затраты, связанные с

предстоящей реализацией инвестиционного проекта, осуществляются в несколько

этапов, расчет индекса (коэффициента) доходности производится по следующей

формуле:

(4)

(4)

где ИДМ -

индекс (коэффициент) доходности по инвестиционному проекту при многократном

осуществлении инвестиционных затрат;

ЧПДt

-

сумма чистого денежного потока по отдельным интервалам общего периода

эксплуатации инвестиционного проекта;

ИЗt

-

сумма инвестиционных затрат по отдельным интервалам общего периода реализации

инвестиционного проекта;- используемая дисконтная ставка,

выраженная десятичной дробью;

n

-

число интервалов в общем расчетном периоде t.

Показатель «индекс доходности» также может быть

использован не только для сравнительной оценки, но и в качестве критериального

при принятии инвестиционного решения о возможностях реализации проекта. Если

значение индекса доходности меньше единицы или равно ей, независимый

инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет

дополнительный доход на инвестированные средства. Иными словами, для реализации

могут быть приняты реальные инвестиционные проекты только со значением

показателя индекса доходности выше единицы. По взаимоисключающим инвестиционным

проектам по этому критерию выбирается тот из них, по которому индекс доходности

является наивысшим.

Индекс (коэффициент) рентабельности в процессе

оценки эффективности инвестиционного проекта может играть лишь вспомогательную

роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный

поток по проекту (значительную часть этот потока составляют амортизационные

отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого

показателя осуществляется по формуле:

(5)

(5)

где ИРИ -

индекс рентабельности по инвестиционному проекту;

ЧПИ -

среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации

проекта;

ИЗ - сумма

инвестиционных затрат на реализацию инвестиционного проекта.

Показатель «индекс рентабельности» позволяет

вычленить в совокупном чистом денежном потоке важнейшую его составляющую -

сумму инвестиционной прибыли. Кроме того, он позволяет осуществить

сравнительную оценку уровня рентабельности инвестиционной и операционной

деятельности (если инвестиционные ресурсы сформированы за счет собственных и

заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом

рентабельности активов; если же инвестиционные ресурсы сформированы

исключительно за счет собственных финансовых средств, то базой сравнения

выступает коэффициент рентабельности собственною капитала). Результаты

сравнения позволяют определить: дает ли возможность реализация инвестиционною

проекта повысить общий уровень эффективности операционной деятельности

предприятия в предстоящем периоде или снизит его, что также является одним из

критериев принятия инвестиционною решения [19, с. 96].

Период окупаемости является одним из наиболее

распространенных и понятных показателей оценки эффективности инвестиционного

проекта. Расчет этого показателя может быть произведен двумя методами -

статичным (бухгалтерским) и дисконтным.

Недисконтированный показатель периода

окупаемости, определяемый статичным методом, рассчитывается по следующей

формуле:

(6)

(6)

где ПОН - недисконтированный период

окупаемости инвестиционных затрат по проекту;

ИЗ - сумма инвестиционных затрат на

реализацию проекта;

ЧДПГ - среднегодовая сумма чистого

денежного потока за период эксплуатации проекта (при краткосрочных реальных

вложениях этот показатель рассчитывается как среднемесячный).

Соответственно дисконтированный

показатель периода окупаемости определяется по следующей формуле:

(7)

(7)

где ПОД -

дисконтированный период окупаемости единовременных инвестиционных затрат по

проекту;

ЧПДt

-

сумма чистого денежного потока по отдельным интервалам общего периода

эксплуатации инвестиционного проекта;

ИЗЕ - сумма

единовременных инвестиционных затрат на реализацию инвестиционного проекта;-

используемая дисконтная ставка, выраженная десятичной дробью;

n

-

число интервалов в общем расчетном периоде t.- общий

расчетный период эксплуатации проекта (лег, месяцев).

Показатель «периода окупаемости» используется

обычно для сравнительной оценки эффективности проектов, но может быть принят и

как критериальный (в этом случае инвестиционные проекты с более высоким

периодом окупаемости будут предприятием отвергаться). Основным недостатком

этого показателя является то, что он не учитывает те чистые денежные потоки,

которые формируются после периода окупаемости инвестиционных затрат. Так, по

инвестиционным проектам с длительным сроком эксплуатации после периода их

окупаемости может быть получена гораздо большая сумма чистого денежного потока,

чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном

и даже более быстром периоде окупаемости последних) [17, с. 45].

Внутренняя ставка доходности является наиболее

сложным показателем оценки эффективности реальных инвестиционных проектов. Она

характеризует уровень доходности конкретного инвестиционного проекта,

выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного

потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю

ставку доходности можно охарактеризовать и как дисконтную ставку, по которой

чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т.е.

ВСД = i, при которой ЧПД = 0). Расчет этого показателя осуществляется исходя из

следующей формулы:

(8)

(8)

где ВСД - внутренняя ставка

доходности по инвестиционному проекту, выраженная десятичной дробью;

ЧПДt

-

сумма чистого денежного потока по отдельным интервалам общего периода

эксплуатации инвестиционного проекта;

n

-

число интервалов (лет, месяцев) в общем расчетом периоде t. При расчете

показателя внутренней ставки доходности предполагается полная капитализация

всей суммы чистого денежного потока с предстоящим уровнем доходности, равному

этому показателю.

Значение ВСД может быть определено по

специальным таблицам инвестиционных вычислений.

Все рассмотренные показатели оценки

эффективности реальных инвестиционных проектов находятся между собой в тесной

взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому

при оценке эффективности реальных инвестиционных проектов предприятия их

следует рассматривать в комплексе [18, с. 48].

Таким образом, можно сделать вывод, что в

современной инвестиционной практике преобладающими являются показатели оценки

эффективности реальных проектов, основанные на использовании дисконтных методов

расчета, так как они предусматривают обязательное дисконтирование

инвестиционных затрат и доходов по отдельным интервалам рассматриваемого

периода, тем самым учитывают фактор времени.

1.3 Факторы внешней и внутренней

среды, влияющие на практическую реализацию инвестиционных проектов в Республике

Беларусь

Факторы внешней и внутренней среды, влияющие на

практическую реализацию инвестиционных проектов в Республике Беларусь

представлены на рисунке 1.2.

В сегодняшнем сложном мире учесть все факторы

окружающей среды, влияющие на эффективность деятельности предприятия,

практически невозможно. В маркетинговой практике принято выделять факторы

прямого воздействия (микросреда) и косвенного (макросреда).

Рисунок 1.2 - Факторы внешней и

внутренней среды, влияющие на практическую реализацию инвестиционных проектов в

Республике Беларусь

Микросреда непосредственно влияет на

производственно-финансовую деятельность предприятия - потребители, поставщики,

конкуренты, посредники и т.д. Однако надо иметь в виду, что и предприятие может

существенно воздействовать на это влияние и тем самым активно участвовать в

формировании дополнительных возможностей и в предотвращении угроз его

дальнейшего функционирования.

Под макросредой - факторами косвенного

воздействия понимают такие, как состояние экономики, политико-правовые, демографические,

природно-климатические, научно-технические и социально-культурные.

Важнейшей составляющей микросреды с позиции

маркетинга как философии бизнеса являются потребители.

Анализ потребителей, как компоненты

непосредственного окружения предприятия, в первую очередь имеет своей задачей

составление профиля тех, кто покупает продукт, реализуемый предприятием.

Изучение покупателей позволяет предприятию лучше определить то, какой продукт в

наибольшей мере будет приниматься покупателями, на какой объём продаж может

рассчитывать предприятие, в какой мере покупатели привержены продукту именно

данного предприятия, насколько можно расширить круг потенциальных покупателей,

что ожидает продукт в будущем и многое другое.

Профиль покупателя может быть составлен по следующим

характеристикам:

- географическое месторасположение покупателя;

- демографические характеристики

покупателя, такие, как возраст, образование, сфера деятельности;

- социально-психологические

характеристики покупателя, отражающие его положение в обществе, стиль

поведения, вкусы привычки;

- отношение покупателя к продукту,

отражающие то, почему он покупает данный продукт, является ли он сам

пользователем продукта, как оценивает продукт.

Изучая потребителя, предприятие также определяет

для себя, насколько сильны его позиции по отношению к нему в процессе торга.

Если, например, покупатель имеет ограниченную возможность в выборе продавца

нужного ему товара, то его сила торговаться существенно ослаблена. Если же

наоборот, то продавец должен искать замену данному покупателю другим, который

имел бы меньше возможности в выборе продавца. Торговая сила покупателя зависит,

например, также от того насколько существенно для него качество покупаемой

продукции.

Существует целый ряд факторов, определяющих

торговую силу покупателя, которые обязательно должны быть вскрыты и изучены в

процессе анализа потребителя. К числу таких факторов относятся следующие:

- соотношение степени зависимости покупателя от

продавца со степенью зависимости продавца от покупателя;

- объём закупок, осуществляемых

покупателями;

- уровень информированности

покупателя;

- наличие замещаемых продуктов;

- стоимость для покупателя перехода к

другому продавцу;

- чувствительность покупателя к цене,

зависящая от общей стоимости осуществляемых им закупок;

- ориентации на определённую марку;

- наличие определённых требований к

качеству товара;

- прибыли покупателей;

- системы стимулирования и

ответственности лиц, принимающих решение о покупке.

Потребители, решая, какие товары и услуги для

них желательны и по какой цене, определяют для предприятия почти всё,

относящееся к результатам его деятельности. Тем самым необходимость

удовлетворения непрерывно меняющихся потребностей покупателей заставляет

проводить эффективную инвестиционную политику. Воздействие потребителей на

внутренние переменные структуры зачастую оказывается значительным.

С точки зрения системного подхода предприятие -

это механизм преобразования «входов» и «выходов». Основные разновидности

«входов» - это материалы, оборудование, энергия, капитал и рабочая сила.

Зависимость между предприятием и сетью поставщиков, обеспечивающих ввод

указанных ресурсов, - один из наиболее ярких примеров

прямого воздействия среды на предприятие и успешность деятельности предприятия.

Получение ресурсов из других стран может быть выгоднее с точки зрения цен,

качества или количества, но одновременно опаснее усилением таких факторов

подвижности среды, как колебания обменных курсов или политическая

нестабильность.

Контактные аудитории -

это организации, проявляющие реальный или потенциальный интерес к предприятию

или оказывающие влияние на его инвестиционную деятельность. Это финансовые

круги (банки, инвестиционные компании, фондовая биржа, акционеры), средства

информации, различные государственные учреждения представительской и

исполнительной власти, население и граждане группы действий (общественные

организации).

Конкуренты - это внешний

фактор, влияние которого невозможно оспаривать. Руководство каждого предприятия

чётко понимает, что если не удовлетворять нужды потребителей также эффективно,

как это делают конкуренты, предприятию долго не продержаться на плаву. Во

многих случаях не потребители, а как раз конкуренты определяют, какого рода

результаты деятельности можно продать и, какую цену можно запросить.

Изучение конкурентов, то есть тех, с кем

предприятию приходится бороться за ресурсы, которые она стремиться получить из

внешней среды, чтобы обеспечить своё существование, занимает особое и очень

важное место в стратегическом управлении. Данное изучение направленно на то,

чтобы выявить слабые и сильные стороны конкурентов и на базе этого строить свою

стратегию конкурентной борьбы.

Конкурентная среда формируется не только

внутриотраслевыми конкурентами, производящими аналогичную продукцию и

рекламирующими её на одном и том же рынке. Субъектами конкурентной среды

являются также и те предприятия, которые производят замещающий продукт. Кроме

них на конкурентную среду предприятия оказывают заметное влияние её покупатели

и поставщики, которые, обладая силой к торгу, могут заметно ослабить позицию

предприятия на поле конкуренции.

Очень большой конкурентной силой обладают

производители замещающей продукции. Особенность трансформации рынка в случае с

появлением замещающего продукта состоит в том, что если им «убит» рынок старого

продукта, то он уже обычно не поддаётся восстановлению. Поэтому для того, чтобы

суметь достойно встретить вызов со стороны предприятий, производящих замещающий

продукт, предприятие должно иметь в себе достаточный потенциал, чтобы перейти к

созданию продукта нового типа. А это в свою очередь влечет за собой разработку

новых инвестиционных проектов [23, с. 44].

Внешняя среда имеет факторы косвенного

воздействия, которые обычно не влияют на операции предприятий также заметно,

как факторы среды прямого воздействия. Тем не менее, руководству необходимо

учитывать их. Среда косвенного воздействия обычно сложнее, чем среда прямого

воздействия. Руководство зачастую вынуждено опираться на предположения о такой

среде, основываясь на не полной информации, в попытках спрогнозировать

возможные последствия для предприятия.

К факторам сферы косвенного воздействия

относятся технология, состояние экономики, социально-культурные и политические

факторы.

Управленческий аппарат предприятия должен

отслеживать: население различных городов, регионов и стран; возрастную

структуру и этический состав; рождаемость, смертность и миграционные процессы;

уровень образования; региональные особенности и структуру домашнего хозяйства.

Увеличение количества людей означает рост

потребностей. Отсюда необходимость учитывать при разработке инвестиционной

политики предприятия показатели рождаемости на уровне регионов, смертности,

естественного роста населения, региональные различия, структуру домашнего

хозяйства, а также темпы роста городов, регионов и стран.

Анализ технологического компонента позволяет

своевременно увидеть те возможности, которые развитие науки и техники открывает

для производства новой продукции, для усовершенствования производимой продукции

и для модернизации технологии изготовления и сбыта продукции. Прогресс науки и

техники несёт в себе огромные возможности и не менее огромные угрозы для

предприятия.

Многие предприятия не в состоянии увидеть

открывающиеся новые перспективы, так как технические возможности для

осуществления коренных изменений преимущественно создаются за пределами

отрасли, в которой они функционируют. Опоздав с модернизацией, они теряют свою

долю рынка, что может привести к крайне негативным последствиям для них.

Технология является одновременно внутренней

переменной и внешним фактором большого значения. Технологические нововведения

влияют на эффективность, с которой продукты можно изготавливать и продавать, на

скорость устаревшего продукта, на то, как можно собирать, хранить и

распределять информацию, а также на то, какого рода услуги и новые продукты

ожидают потребители от предприятия.

Очевидно, что предприятия, имеющие дело

непосредственно с технологией высокого уровня, наукоёмкие предприятия, должны

быть в состоянии быстро реагировать на новые разработки и сами предлагать

нововведения. Однако сейчас, чтобы сохранить конкурентоспособность, все

предприятия вынуждены идти в ногу, по крайней мере, с теми разработками, от

которых зависит эффективность их деятельности.

Руководство должно также уметь оценивать, как

скажутся на операциях предприятия общие изменения состояния экономики.

Состояние экономики влияет на стоимость всех вводимых ресурсов и способность

потребителей покупать определённые товары и услуги, если, например,

прогнозируется инфляция руководство может счесть желательным увеличение запасов

поставляемых предприятию ресурсов и провести с рабочими переговоры о

фиксированной оплате труда с тем, чтобы сдержать рост издержек в скором

будущем. Оно также может решить сделать займ, поскольку при наступлении сроков

платежей деньги будут стоить дешевле и тем самым будут частично скомпенсированы

потери от выплаты процентов. Если же прогнозируются экономический спад,

предприятие может предпочесть путь уменьшения запасов готовой продукции,

поскольку могут появиться трудности её сбыта, сократить часть работников или

отложить до лучших времён инвестиционные проекты.

Важно понимать, что то или иное конкретное

изменение состояния экономики может оказать положительное воздействие на одни и

отрицательное на другие предприятия. Колебания курса отечественной валюты

относительно валют других стран становились причиной мгновенного обретения или

потери крупными фирмами больших капиталов.

Некоторые аспекты политической обстановки

представляют для руководителей особое значение. Один из них -

настроение администрации, законодательных органов и судов в отношении бизнеса.

Тесно увязанные с социально-культурными тенденциями, в демократическом обществе

эти настроения влияют на такие действия правительства, как налогообложение

доходов корпорации, установление налоговых льгот или льготных товарных пошлин,

требования в отношении практики найма и продвижение представителей национальных

меньшинств, законодательство по защите потребителей, стандарты на чистоту

окружающей среды, контроля цен и заработной платы и т.д.

Большое значение для предприятий, ведущих

операции или имеющих рынки сбыта в других странах, имеет фактор политической

стабильности. В стране-хозяине для иностранного инвестора или для экспорта

продукции политические изменения могут привести к ограничению прав

собственности для иностранцев или установлению специальных пошлин на импорт. С

другой стороны, политика может измениться и в сторону, благоприятную для

инвесторов, когда возникает потребность в притоке капитала из-за рубежа.

Многие законы и государственные учреждения

влияют на предприятия. В преимущественно частной экономике, взаимодействие

между покупателями и продавцами каждого вводимого ресурса и каждого

результатирующего продукта подпадает под действие многочисленных правовых

ограничений. Каждая организация имеет определённый правовой статус, являясь

единоличным владельцем, компанией, корпорацией или некоммерческой корпорацией,

и именно это определяет, как организация может вести свои дела и какие налоги

должна платить.

Организации обязаны соблюдать не только

федеральные и местные законы, но и требования органов государственного

регулирования. Эти органы обеспечивают принудительное выполнение законов в

соответствующих сферах своей компетенции, а так же вводят собственные

требования, зачастую также имеющие силу закона. Каждый вид деятельности

регулируется определёнными органами.

Неопределённость сегодняшнего правового поля

проистекает из того факта, что требования одних учреждений вступают в

противоречие с требованиями других.

Дополнительно усложняют дело регулирующие

постановления местных органов власти, число которых также множится. Почти все

местные сообщества требуют от предприятий приобретения лицензий, ограничивают

возможности выбора места для ведения дела, облагают предприятия налогами [24,

с. 57].

Внешняя среда организаций, действующих на

международном уровне, отличается повышенной сложностью. Это обусловлено

уникальной совокупностью факторов, характеризующих каждую страну.

Экономика, культура, количество и качество

трудовых и материальных ресурсов, законы, государственные учреждения,

политическая стабильность, уровень технологического развития отличаются в

разных странах. При осуществлении функций планирования, организации,

стимулирования и контроля эти различия должны приниматься во внимание. Так же

следует учитывать и международные факторы:

- изменение валютных курсов;

- политические решения

стран-инвесторов;

- принимаемые решения международных

картелей.

Внутренняя среда предприятия -

комплекс факторов, воздействующих на бизнес предприятия изнутри (персонал,

материальные ресурсы, местоположение, маркетинг и т.д.).

Внутренняя среда предприятия -

та часть общей среды, которая находится в его пределах. Она оказывает

постоянное и самое непосредственное воздействие на функционирование предприятия.

Внутренняя среда имеет несколько срезов,

состояние которых в совокупности определяет тот потенциал и те возможности,

которыми располагает предприятие. Изучение внутренней среды направлено на

выяснение того, какими сильными и слабыми сторонами обладает предприятие.

Сильные стороны служат базой, на которую

предприятие опирается в конкурентной борьбе и которую оно должно стремиться

расширять и укреплять. Слабые стороны - это предмет

пристального внимания со стороны руководства, которое должно делать все

возможное, чтобы избавиться от них.

Анализ внутренней среды предприятия обычно

проводится для сравнения положения компании с положением ближайших конкурентов

(для оценки конкурентной стратегической позиции предприятия).

Анализ внутренней среды позволяет также лучше

выяснить цели и задачи предприятия. Важно то, что помимо производства

продукции, оказания услуг предприятие обеспечивает возможность существования

своим работникам, создает определенные социальные условия для их

жизнедеятельности.

На уровень эффективности

использования инвестиций, их результативность (отдачу) влияет большая группа

разнообразных организационно-экономических факторов. Без тщательного учета их в

практике современного хозяйствования невозможно достичь максимальной

прибыльности инвестирования производства и других сфер деятельности

предприятий. Наиболее существенное влияние на эффективность капитальных

вложений оказывают группы факторов, определяющих структуру и длительность

инвестиционно-воспроизводственных процессов, эффектообразующую способность

экономических методов управления, применяемых соответствующими субъектами

хозяйствования [25, с. 64].

Высокий уровень эффективности

производственных инвестиций в значительной мере объясняется прогрессивностью

элементно-технологической и воспроизводственной их структуры. По мере

увеличения доли части, направленной на создание или обновление активной части

основных фондов увеличивается отдача капитальных вложений. Это вызывает

необходимость тщательного экономического обоснования размера капитальных затрат

на приобретение производственного (технологического) оборудования для каждого

проекта (варианта) инвестирования действующего или сооружаемого предприятия.

Особенно активными и целенаправленными должны быть действия по оптимизации

воспроизводственной структуры капитальных вложений. Практическое осуществление

таких действий связано с решением двух главных задач:

) увеличение относительного

объема инвестиций, направленных на возмещение (простое воспроизводство)

стоимости машин и оборудования по сравнению с общей суммой накопленного

амортизационного фонда;

) установление рациональных

пропорций чистых капитальных вложений в различные формы расширенного

воспроизводства основных фондов и формирования необходимых производственных

мощностей предприятий.

Едва ли не наибольшие

возможности повышения эффективности тем самым и использования капитальных

вложений, связаны с современной организацией проектно-сметного дела. Именно в

процессе разработки проектов расширения и реконструкции действующих и

сооружения новых производственных объектов (предприятий) должны быть

использованы новейшие достижения в области технико-технологических и

организационных решений, создания новых строительных материалов, современных

принципов конструирования и пространственного размещения зданий (сооружений) с

тем, чтобы реально уменьшить сметную стоимость всего объема работ.

Большим и до сих пор слабо

используемым резервом повышения эффективности капитальных вложений является

значительное сокращение длительности всех стадий инвестиционного цикла -

от проектирования до освоения введенных в действие производственных объектов и

объемов социальной инфраструктуры. Как свидетельствует анализ фактического

состояния дел на предприятиях многих отраслей народного хозяйства Беларуси,

длительность реконструкции (расширения) действующих и строительство новых

производственных объектов превышает существующие нормативы в среднем в два

раза, а проектирование и освоение - приблизительно в

полтора раза. К этому нужно добавить, что действующие нормативы длительности

отдельных стадий инвестиционного цикла уже и так значительно больше, чем во

многих зарубежных странах с развитой рыночной экономикой [26, с. 34].

Осуществляемые с целью

увеличения отдачи каждой денежной единицы капитальных вложений технические,

технологические и организационные мероприятия не могут обеспечить достижения

ожидаемых результатов, если они не будут сопровождаться действенными

экономическими методами управления инвестиционными процессами в целом. При этом

нужно подчеркнуть, что эти методы не применяются изолированно (самостоятельно),

а являются составной частью общего механизма взаимоотношений между всеми

субъектами хозяйствования. Однако совершенствования требуют, прежде всего,

методы определения необходимого объема и оценки экономической целесообразности

инвестиций, прогнозирования реальной длительности инвестиционного процесса для

функционально одинаковых объектов, система мотивации интенсивного

инвестирования производства.

Для роста и процветания предприятию нужны не

только надежные поставщики материалов, но и капитала. Таких потенциальных

инвесторов несколько: банки, программы государственных учреждений по

представлению займов, акционеры и частные лица, акцептующие векселя компании

или покупающие ее облигации. Как правило, чем лучше дела у предприятия, тем

выше ее возможности договорится с поставщиками на благоприятных условиях, и

получить нужный обмен средств. Получение необходимых финансовых средств

обеспечивает предприятию стабильное функционирование.

Адекватное обеспечение рабочей силой нужных

специальностей и квалификации необходимо для реализации задач, связанных с

достижением поставленных целей, т.е. для эффективности предприятия как

такового. Без людей, способных эффективно использовать сложную технологию,

капитал и материалы, всё перечисленное имеет мало проку [27,с. 39].

Развитие ряда отраслей в настоящее время

сдерживается нехваткой нужных специалистов. Примером служит практически каждый

сектор компьютерной промышленности, и особенно это относится к фирмам,

нуждающимся в высококвалифицированных техниках, опытных программистах и

разработчиках систем.

Анализ внутренней и внешней сред -

это очень важный для выработки стратегии инвестиционной деятельности

предприятия и очень сложный процесс, требующий внимательного отслеживания происходящих

в среде процессов, оценки факторов и установления связи между факторами и теми

сильными и слабыми сторонами предприятия, а также возможностями и угрозами,

которые заключены во внешней среде. Очевидно, что, не зная, что происходит во

внешнем окружении и, не развивая свои внутренние компетентные стороны,

предприятие очень скоро начнет терять конкурентное преимущество, а затем может

просто исчезнуть с рынка.

2. Исследование системы

инвестиционного проектирования и оценка эффективности практической реализации

инвестиционных проектов организации (на примере ОАО «Гомельский Химический

Завод»)

.1 Организационно-экономическая

характеристика организации

инвестиционный проектирование риск

инфляция

На основании постановления СМ Белорусской ССР от

14 июня 1960 года был создан Гомельский суперфосфатный завод, который был

основан на государственной собственности и находился в составе Министерства

химической промышленности.

Приказом по управлению химической промышленности

при СМ БССР №166 от 19 декабря 1968 года Гомельский суперфосфатный завод был

переименован в Гомельский химический завод (ГХЗ).

После разделения на Министерство химической

промышленности и Министерство по производству минеральных удобрений СССР

предприятие находилось в составе Министерства по производству минеральных

удобрений.

В соответствии с Постановлением Совмина

Республики Беларусь №385 от 14 октября 1991 года Гомельский химический завод

находился в ведении Госкомпрома Республики Беларусь. В соответствии с

постановлением №766 от 21 декабря 1992 года Гомельский химический завод передан

в ведение Комитета по нефти и химии при Совмине Республики Беларусь.

На основании Постановления Совета Министров

Республики Беларусь №186 от 24 марта 1994 года завод входит в состав

Белорусского государственною концерна по производству химической и

нефтехимической продукции.

сентября 2000 года Гомельский химический завод

был переименован в Республиканское унитарное предприятие «Гомельский химический

завод».

В соответствии с законодательством о

приватизации государственного имущества и законодательством об акционерных

обществах на основании приказа Министерства экономики Республики Беларусь от

31.12.02 г. №188 путем преобразования РУП «Гомельский химический завод» было

создано Открытое акционерное общество «Гомельский химический завод».

ОАО «Гомельский химический завод» является

преемником прав и обязанностей вышеназванного предприятия в соответствии с

передаточным актом, за исключением прав и обязанностей, которые не могут

принадлежать ОАО «Гомельский химический завод». Гомельский химический завод

может в установленном порядке создавать унитарные предприятия, филиалы и