Принципы составления инвестиционного портфеля

Оглавление

Введение

. Виды портфелей

ценных бумаг

. Принципы

составления инвестиционного портфеля

. Методика

формирования оптимальной структуры портфеля. Модель Марковица

. Практическая

часть

Заключение

Список используемой

литературы

Приложение

Введение

В последнее время многие предприниматели, предприятия, обычные люди,

участвующие в экономической жизни страны имеют относительно большой объем

свободных средств, которые возможно как инвестировать в различные виды

деятельности, так и направить на приобретение ценных бумаг. При осуществлении

инвестирования в ценные бумаги инвесторы сталкивается с различными целями

инвестирования.

Именно портфель ценных бумаг является тем инструментом, с помощью

которого может быть достигнуто требуемое соотношение всех инвестиционных целей,

которое недостижимо с позиции отдельно взятой ценной бумаги, и возможно только

при их комбинации.

Итак начнем с основного определения - инвестиционного портфеля ценных

бумаг.

Портфель ценных бумаг - Совокупность ценных бумаг, которыми располагает

инвестор (отдельное лицо, организация, фирма).

Под инвестированием в широком смысле понимается любой процесс, имеющий

целью сохранение и увеличение стоимости денежных или других средств. Средства,

предназначенные для инвестирования, представляют собой инвестиционный капитал.

С течением времени этот капитал может принимать различные конкретные формы. Тот

или иной конкретный вид инвестиционного капитала называется инвестиционным

активом.

Из определений инвестирования и инвестиционных активов, данных выше,

видна важнейшая роль двух факторов: времени и стоимости. Важнейший принцип

инвестирования состоит в том, что стоимость актива меняется со временем. Со

временем связана еще одна характеристика процесса инвестирования - риск. Хотя

инвестиционный капитал имеет вполне определенную стоимость в начальный момент

времени, его будущая стоимость в этот момент неизвестна. Для инвестора эта

будущая стоимость есть ожидаемая величина.

Под инвестиционным портфелем понимается некая совокупность ценных бумаг,

принадлежащих физическому или юридическому лицу, либо юридическим или

физическим лицам, выступающая как целостный объект управления. Обычно на рынке

продается некое инвестиционное качество с заданным соотношением Риск/Доход,

которое в процессе управления портфелем может быть улучшено.

Портфель представляет собой определенный набор из корпоративных акций,

облигаций с различной степенью обеспечения и риска, а также бумаг с

фиксированным доходом, гарантированным государством, т.е. с минимальным риском

потерь по основной сумме и текущим поступлениям. Теоретически портфель может

состоять из бумаг одного вида, а также менять свою структуру путем замещения

одних бумаг другими. Однако каждая ценная бумага в отдельности не может

достигать подобного результата.

Основная задача портфельного инвестирования - улучшить условия

инвестирования, придав совокупности ценных бумаг такие инвестиционные

характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и

возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное

качество с заданными характеристиками. Таким образом, портфель ценных бумаг

является тем инструментом, с помощью которого инвестору обеспечивается

требуемая устойчивость дохода при минимальном риске. Инвесторы, покупая те или

иные виды ценных бумаг, стремятся достичь определенных целей, к основным из

которых относятся:

доходность вложений;

рост вложений;

ликвидность вложений;

безопасность вложений.

Инвестиционные ценные бумаги приносят доход в виде процентного дохода и

прироста рыночной стоимости. Доходность портфеля - характеристика, связанная с

данным промежутком времени. Длина этого периода может быть произвольной. На

практике используют обычно нормированную доходность, т.е. доходность,

приведенную к выбранному базисному периоду, обычно году (формула доходности

ценной бумаги и портфеля будет рассмотрена ниже в практической части курсовой

работы).

Управление портфелем коммерческого банка заключается в поддержании

баланса между ликвидностью и прибыльностью. Сумма принадлежащих банку ценных

бумаг непосредственно связана с умением банка управлять ценными бумагами, и

зависит от размера банка.

Ликвидность ценной бумаги можно оценить по агрегированному показателю

ликвидности:

,

,

где

LA - агрегированный показатель ликвидности ценной

бумаги;

Nbid,

Nask - количество заявок на покупку и продажу

соответственно, шт.; Pbid, Pask - средняя цена покупки и продажи соответственно, руб.

Под

безопасностью вложений понимается неуязвимость инвестиций от различных

потрясений на фондовом рынке, стабильность получения дохода и ликвидность.

Безопасность всегда достигается в ущерб доходности и росту вложений.

Оптимальное сочетание безопасности и доходности регулируется тщательным

подбором и постоянной ревизией инвестиционного портфеля.

Риск

- это стоимостное выражение вероятностного события ведущего к потерям. В

мировой практике существует множество классификаций рисков. Наиболее известная

из них - это деление риска на систематический и несистематический.

Систематический риск - риск кризиса финансового рынка в целом. Этот вид риска

является недиверсифицируемым. Анализ систематического риска сводится к оценке

того, стоит ли вообще иметь дело с портфелем ценных бумаг. Несистематический

риск связан с конкретным финансовым инструментом, данный вид риска может быть

минимизирован за счет диверсификации. Исследования показали, что если портфель

состоит из 10-20 различных видов финансовых инструментов, включенных с помощью

случайной выборки из имеющегося на финансовом рынке набора, то

несистематический риск может быть сведен к минимуму. Уровень несистематического

риска - это оценка качества данного финансового инструмента. По уровню риска

виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше

доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже

риск (рис. 1).

Одним из традиционных методов оценки и управления риском считается

статистический метод. Основными инструментами статистического анализа являются

- дисперсия, стандартное отклонение, коэффициент вариации. Суть этого метода

состоит в анализе статистических данных за возможно больший период времени.

Хеджирование - это метод, основанный на страховании ценовых потерь на

физическом рынке по отношению к фьючерсному или опционному рынку. Механизм

хеджирования состоит в том, что участник рынка занимает в каждый момент времени

прямо противоположные позиции.

1. Виды портфелей ценных бумаг

Существует очень много классификаций портфелей по разным признакам:

по составу (фиксированные, меняющиеся),

по возможности изменять первоначальный объем денежных средств

(пополняемый портфель, отзываемый, постоянный),

по виду ценных бумаг в портфеле (однопрофильные, многопрофильные),

по срокам действия ценных бумаг (срочные (кратко-, средне-, долго-),

бессрочные),

по территориальному признаку (портфели иностранных ц.б., отеч-х ц.б.,

региональные портфели),

по отраслевой принадлежности (специализированные, комплексные),

по характеру, кот. рассмотрим более подробно ниже.

Данная классификация инвестиционного портфеля (табл.1) зависит от

соотношения двух основных показателей: уровня риска, который готов нести

инвестор, и уровня желаемой доходности от вложенных инвестиций.

Итак,

в консервативном портфеле распределение ценных бумаг обычно происходит

следующим образом: большая часть - облигации (снижают риск), меньшая часть -

акции <#"886932.files/image004.gif">,

где

Ri - возможный доход по i-й ценной

бумаге, руб.;

Pij -

вероятность получение дохода;

n - количество

ценных бумаг.

Для

измерения риска служат показатели рассеивания, поэтому чем больше разброс

величин возможных доходов, тем больше опасность, что ожидаемый доход не будет

получен. Мерой рассеивания является среднеквадратическое отклонение:

.

.

В

отличии от вероятностной модели, параметрическая модель допускает эффективную

статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся

статистических данных за прошлые периоды. Эти статистические данные

представляют собой ряды доходностей за последовательные периоды в прошлом.

Любой

портфель ценных бумаг характеризуется двумя величинами: ожидаемой доходностью

,

,

где

Xi - доля общего вложения, приходящаяся на i-ю

ценную бумагу;

mi -

ожидаемая доходность i-й ценной бумаги, %;

mp -

ожидаемая доходность портфеля, %

и

мерой риска - среднеквадратическим отклонением доходности от ожидаемого

значения

где

sp

- мера риска портфеля;

sij -

ковариация между доходностями i-й и j-й ценных бумаг;

Xi и Xj - доли общего вложения, приходящиеся на i-ю и j-ю

ценные бумаги;

n - число ценных

бумаг портфеля.

Ковариация

доходностей ценных бумаг (sij) равна корреляции между ними, умноженной на

произведение их стандартных отклонений:

где

rij

- коэффициент корреляции доходностей i-ой и j-ой ценными

бумагами;

si, sj - стандартные отклонения доходностей i-ой

и j-ой ценных бумаг.

Для

i = j ковариация равна дисперсии акции.

Рассматривая

теоретически предельный случай, при котором в портфель можно включать

бесконечное количество ценных бумаг, дисперсия (мера риска портфеля)

асимптотически будет приближаться к среднему значению ковариации.

Графическое

представление этого факта представлено на рисунке 2

рис.2

Совокупный риск портфеля можно разложить на две составные части: рыночный

риск, который нельзя исключить и которому подвержены все ценные бумаги

практически в равной степени, и собственный риск, который можно избежать при

помощи диверсификации. При этом сумма вложенных средств по всем объектам должна

быть равна общему объему инвестиционных вложений, т.е. сумма относительных

долей в общем объеме должна равняться единице.

Проблема заключается в численном определении относительных долей акций и

облигаций в портфеле, которые наиболее выгодны для владельца. Марковиц

ограничивает решение модели тем, что из всего множества «допустимых» портфелей,

т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее,

чем другие. При помощи разработанного Марковицем метода критических линий можно

выделить неперспективные портфели. Тем самым остаются только эффективные

портфели.

Отобранные таким образом портфели объединяют в список, содержащий

сведения о процентом составе портфеля из отдельных ценных бумаг, а также о

доходе и риске портфелей.

Объяснение того факта, что инвестор должен рассмотреть только

подмножество возможных портфелей, содержится в следующей теореме об эффективном

множестве: «Инвестор выберет свой оптимальный портфель из множества портфелей,

каждый из которых обеспечивает максимальную ожидаемую доходность для некоторого

уровня риска и минимальный риск для некоторого значения ожидаемой доходности».

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным

множеством.

На рисунке 3 представлены недопустимые, допустимые и эффективные

портфели, а также линия эффективного множества.

Рисунок 3 - Допустимое и эффективное множества

В модели Марковица допустимыми являются только стандартные портфели (без

коротких позиций). Использую более техническую терминологию, можно сказать, что

инвестор по каждому активу находится в длинной позиции. Длинная позиция - это

обычно покупка актива с намерением его последующей продажи (закрытие позиции).

Такая покупка обычно осуществляется при ожидании повышения цены актива в

надежде получить доход от разности цен покупки и продажи.

Из-за недопустимости коротких позиций в модели Марковица на доли ценных

бумаг в портфели накладывается условие неотрицательности. Поэтому особенностью

этой модели является ограниченность доходности допустимых портфелей, т.к.

доходность любого стандартного портфеля не превышает наибольшей доходности

активов, из которых он построен.

Для выбора наиболее приемлемого для инвестора портфеля ценных бумаг можно

использовать кривые безразличия. В данном случае эти кривые отражают

предпочтение инвестора в графической форме. Предположения, сделанные

относительно предпочтений, гарантируют, что инвесторы могут указать на

предпочтение, отдаваемое одной из альтернатив или на отсутствие различий между

ними.

Если же рассматривать отношение инвестора к риску и доходности в

графической форме, откладывая по горизонтальной оси риск, мерой которого

является среднеквадратическое отклонение (sp), а по вертикальной оси - вознаграждение, мерой

которого является ожидаемая доходность (rp), то можно получить семейство кривых

безразличия.

Располагая информацией об ожидаемой доходности и стандартных отклонениях

возможных портфелей ценных бумаг, можно построить карту кривых безразличия,

отражающих предпочтения инвесторов. Карта кривых безразличия - это способ

описания предпочтений инвестора к возможному риску полностью или частично

потерять вкладываемые в портфель ценных бумаг деньги или получить максимальны

доход.

Различные позиции инвесторов по отношению к риску можно представить в

виде карт кривых, отражающих полезность вложений в те или иные инвестиционные

портфели (рисунок 4). Каждая из указанных на рисунке 4 позиций инвестора к

риску характерна тем, что любое уменьшение им риска сказывается на сокращении

доходности и стандартном отклонении каждого из портфелей. И поскольку портфель

включает в себя набор различных бумаг, то вполне объяснимым является

зависимость его от ожидаемой доходности и стандартного отклонения его от

ожидаемой доходности и стандартного отклонения каждой ценной бумаги, входящей в

портфель.

Инвестор должен выбирать портфель, лежащий на кривой безразличия,

расположенной выше и левее всех остальных кривых. В теореме об эффективном

множестве утверждается, что инвестор не должен рассматривать портфели, которые

не лежат на левой верхней границе множества достижимости, что является ее

логическим следствием. Исходя из этого, оптимальный портфель находится в точке

касания одной из кривых безразличия самого эффективного множества. На рисунке 5

оптимальный портфель для некоторого инвестора обозначен O*.

портфель

ценный бумага банк

Определение кривой безразличия клиента является нелегкой задачей. На

практике ее часто получают в косвенной или приближенной форме путем оценки

уровня толерантности риска, определяемой как наибольший риск, который инвестор

готов принять для данного увеличения ожидаемой доходности. Поэтому, с точки

зрения методологии модель Марковица можно определить как

практически-нормативную, что не означает навязывания инвестору определенного

стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы

показать, как поставленные цели достижимы на практике.

4. Практическая часть

Выбираем на фондовой бирже 5 различных компаний (их акций). В нашем

случае это:

) ОАО “ЛУКойл” (LKOHP) - привилегированные

акции

) ОАО “Мосэнерго” (MSNG)

3) “Норильский никель” (NKEL)

4) “Норильский никель” (NKELP) - привилегированные акции

5) “Ростелеком” (RTKMP) - привилегированные акции

Вкратце опишем все 4 компании, их основную деятельность.

ОАО “ЛУКойл”

Краткая справка:

ОАО

«ЛУКо́йл» (Лангепас, Урай, Когалым + ойл (от англ.

<#"886932.files/image017.gif">

Согласно

закону эффективности по Парето (выше-левее:доходнее-менее рискованнее) и,

учитывая, что мы умеренные инвестора, выбираем из предложенных 5 компаний 3,

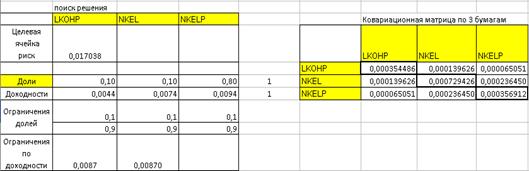

акции которых на графике подходят нам - NKELP, LKOHP, NKEL.

По

условию сначала формируем портфель с равными долями, для чего сначала

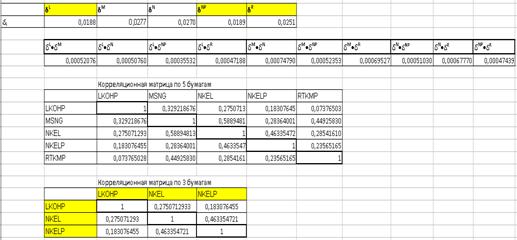

необходимо составить ковариационную и корреляционную матрицы, применив функцию Excel

КОВАР для подсчета ковариационной матрицы

и

формулу расчета коэф-в корреляции:

Corr(A;B)=cov(A;B)/( δA·δB)

Для

расчета корр-й матрицы (согласно вышенаписанной формуле) необходимо рассчитать

риски между бумагами.

Матрица

корр-и позволяет определить степень взаимосвязи между выбранными ценными

бумагами.

Доходность

портфеля определяем по формуле:

rp=∑Xi∙ri

Риск

портфеля определим с помощью ковариационной матрицы и значений долей бумаг в

портфеле (при равенстве XL+XNP+XR=1):

δ2p = X2LδLL+2XLXNδLN+X2NδNN+2XNXNPδNNP+X2NPδNP+2XLXNPδNP

Для портфеля с равными долями:

rp = 0,707 %

δp = 0,016066

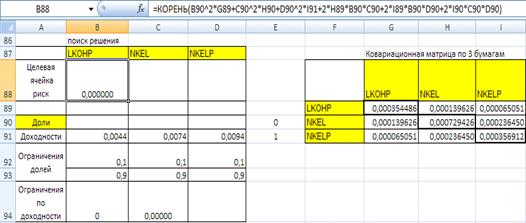

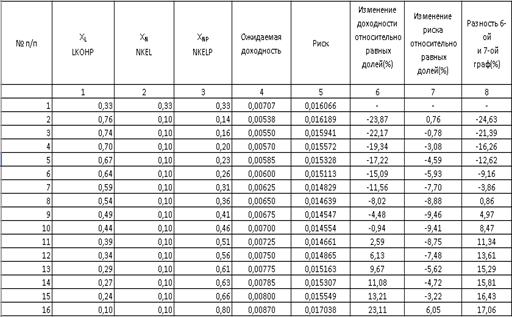

Теперь берем 15 различных портфелей с различными долями и заданными

доходностями и минимизацией риска с помощью модуля Excel Поиск решения, задавая программе общий риск портфеля.

) В целевой ячейке (в excel

ячейка B88) задаем формулу расчета риска

портфеля (см. выше), используя в ней доли портфеля (массив B90:D90) и ковариационную матрицу (G89:I91)

2) Вписываем в соответствующие ячейки (B91:В91) доходности ц.б., выбранных по графику Парето

) В ячейку расчета доходности портфеля вписываем формулу, связывающую

доходности бумаг и их доли

) В следующие ячейки вводим ограничения-условия:

найденные доли должны быть от 0,1 до 0,9 (B92:D93)

сумма долей ц.б. должна равняться единице XL+XN+XNP=1 (E90:E91)

рассчитываемое значение доходности портфеля - должно быть равно заданной

нами доходности (B94:C94)

) в ячейку C94 вписываем

желаемую доходность портфеля (в пределах доходностей ц.б., входящих в

портфель).

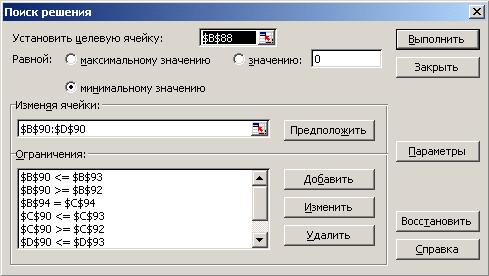

Далее вызываем Поиск решения:

указываем целевую ячейку (B88)

указываем задачу минимизации (риска)

задаем изменяемые ячейки (те, в которых excel будет считать доли портфеля)

вводим ограничения, оговоренные ранее.

Нажимаем “Выполнить решение” и Поиск решения выдает нам соответствующие

доли ц.б., при заданной доходности портфеля и минимальном при этом риске

портфеля.

В нашем конкретном примере при доходности 0,00870 (0,87%) Поиск решения

выдал следующий вариант (доли ц.б.) портфеля с риском 0,017038:

Лукойл - 10% ц.б. в портфеле

Никель (обыкн. акции) - 10% ц.б. в портфеле

Никель (привилегир. акции) - 80% ц.б. в портфеле.

Инвестору конечно желательна максимальная прибыльность портфеля, но она

не может быть больше, чем максимальная прибыльность по одной из 3-х бумаг (в

данном случае и при таких условиях). В данном случае программа не видит решений

при данных условиях при доходности 0,00870.

Как видно из таблицы, равнодолевой портфель не самый лучший вариант для

инвестора. Портфели со 11-го по 15-й дают большую доходность при меньшем риске

за счет более правильного составления долей ц.б. Далее идут портфели с

возрастанием риска, что нам не подходит по характеру инвестора. Нам необходимо

выбирать из портфеля в диапазоне от 11-го до 15, приемлемый риск при

“достойной” доходности, как умеренному инвестору.

В данном случае я бы выбрал 15-й портфель, при доходности на 0,093% выше

и риске ниже на 0,000517, чем при равно долевом портфеле.

Заключение

Внимание, которое уделяется портфельным инвестициям, вполне соответствует

радикальным изменениям, произошедшим во второй половине двадцатого столетия в

экономике промышленно развитых стран. На месте отдельных изолированных

региональных финансовых рынков возник единый международный финансовый рынок. К

традиционному набору «основных» финансовых инструментов (иностранная валюта,

государственные облигации, акции и облигации корпораций) добавился постоянно

расширяющийся список новых «производных» инструментов, таких как депозитарные

расписки, фьючерсы, опционы, варианты, индексы, свопы. Эти инструменты

позволяют реализовать более сложные и тонкие стратегии управления доходностью и

риском финансовых сделок, отвечающие индивидуальным потребностям инвесторов,

требованиям управляющих активами, спекулянтов и игроков на финансовом рынке.

Обстоятельства, в которых находятся инвесторы, различны, поэтому портфели

ценных бумаг должны составляться с учетом таких различий. При этом

определяющими факторами являются допустимый уровень риска, доходности и период

инвестирования, которые зависят от предпочтений конкретного инвестора.

Необходимо учесть и другие факторы, включая вопросы налогообложения и

законодательного регулирования.

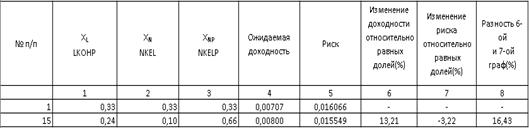

В нашей курсовой работе мы составили портфель из трех бумаг в следующих

долях:

привилегированные акции Лукойл - 24%

обыкновенные акции НорНикель - 10%

привилегированные НорНикель - 66%.

При таких долях доходность портфеля равняется 0,8% с риском 0,015549.

В данной работе можно увидеть, что равнодолевой портфель не совсем

эффективен для инвестора. В портфель включены бумаги с различной степенью риска

и доходности. Выгоднее составлять портфель из более доходных бумаг, но при этом

необходимо следить за уровнем риска (что позволяет нам сделать модуль Excel Поиск решения).

В выбранном нами портфеле преобладают привилегированные акции компании НорНикель

с доходностью 0,94% (Лукойл - 0,44%; Норникель обыкн-е - 0,74%).

И также данный портфель выгоден по степени риска нежели равнодолевой.

Бумаги с высокой степенью риска - обладают минимальной долей - 10% (обыкн-е

акции НорНикель) с риском 0,0270. У двух других акций степень риска примерно

одинаковая (Лукойл - 0,0188 и привил-е акции НорНикель - 0,0189). Для более

наглядного сравнения показатели двух портфелей приведены в следующей таблице и

таблице, представляющей характеристики бумаг, входящих в данные портфели.

Сравнение показателей портфелей

Характеристики (уровень доходности (rсрi) и риска (δi)) ц.б. в портфелях

Список используемой литературы

1. Рынок

ценных бумаг: Учебник / Под ред. В. А. Галанова, А. И. Басова. - М.: Финансы и

статистика, 2009

. Рынок

ценных бумаг и биржевое дело: Учебник для вузов / Под ред. проф. О. И. Дегтяревой,

проф. Н. М. Коршунова, проф. Е. Ф. Жукова. - М.: ЮНИТИ - ДАНА, 2014

. Семенкова

Е. В. Операции с ценными бумагами: российская практика: Учебник. - М.: Изд-во

«Перспектива»: Издательский дом «Инфра - М», - 2009

. Килячков

А. А., Чалдаева Л. А. Рынок ценных бумаг и биржевое дело. - М.: Юристъ, 2011

.

Колтынюк Б. А. Рынок ценных бумаг.: Учебник, Второе изд. - СПб.: Изд-во

Михайлова В. А., 2010.

.

Рынок ценных бумаг. Учебник под ред. В. С. Золотарёва. - Ростов н / Д:

«Феникс», 2012

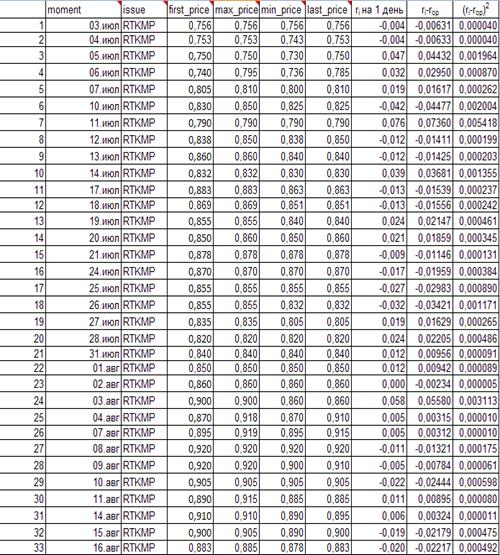

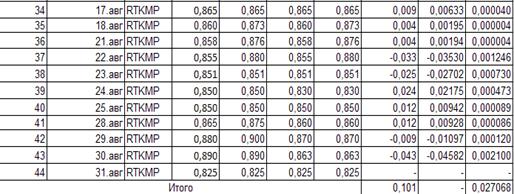

Приложение

Биржевые данные

В приведенных ниже таблицах представлены данные о ценах, по которым

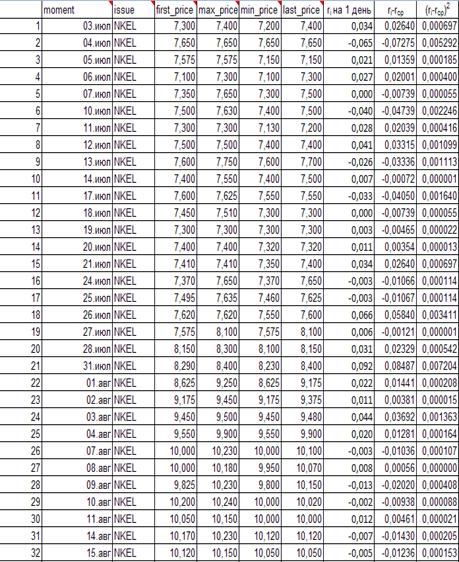

строились графики динамики цен акций, а также расчет доходности (в таблицах)

акции на 1 день (по цене Close)

и над/под таблицей соответствующей фирмы расчет средней доходности за 1 день и

риска данной ценной бумаги.

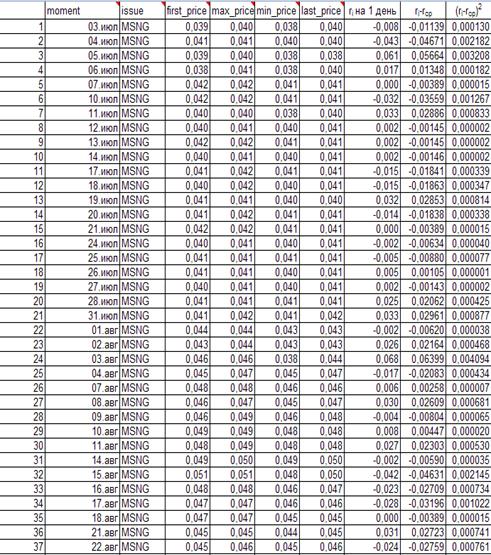

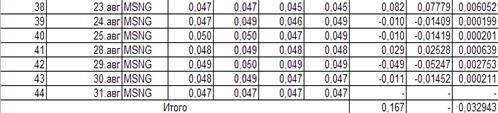

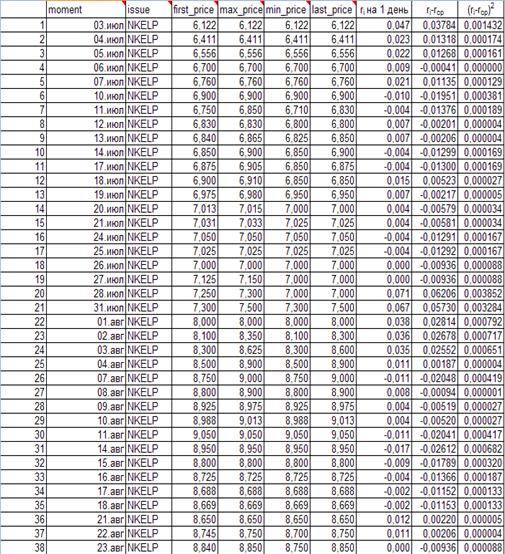

Данные за 2 месяца - июль и август (Open, High, Low, Close prices). Цены в рублях за акцию с 3 июля по 31 августа.

Доходность на 1 день

(ri) = (pi+1-pi)/pi,

где pi - цена закрытия

Средняя доходность за 1 день

(rср) = (r1+r2+…rn)/n,

где n - кол-во дней, за которые берутся

цены

Риск бумаги

(δ) = √(∑(ri-rср)2/n)

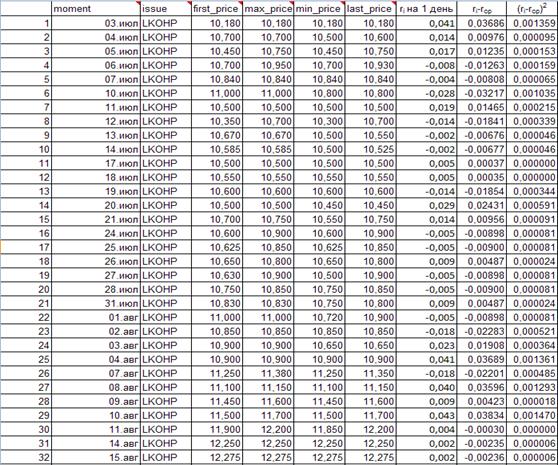

) Лукойл (LKOHP) -

привилегированные акции

rL = 0.44% (средняя доходность за 1 день)

δL=0.0118

Лукойл (LKOHP) - привилегированные акции

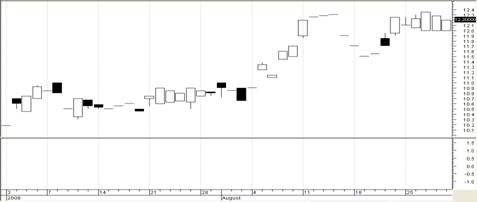

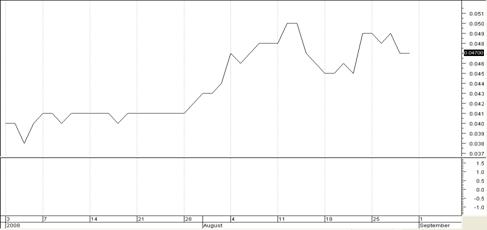

2) ОАО “Мосэнерго” (MSNG)

rM=0,39%

δM=0,0277

ОАО “Мосэнерго” (MSNG)

Line

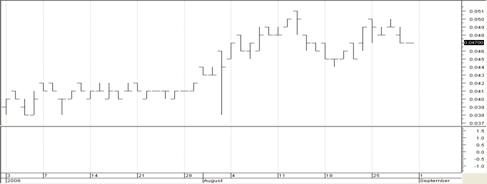

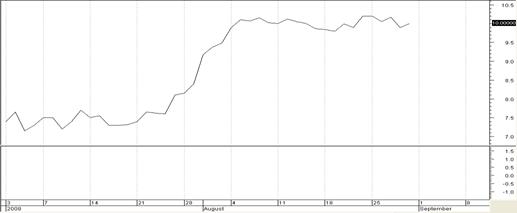

3) “Норильский

никель” (NKEL)

rN = 0.74%

δN=0.0270

“Норильский

никель”

(NKEL)

4) “Норильский никель” (NKELP)

- привилегированные акции

rNP = 0.94%

δNP=0.0189

Line

5) “Ростелеком”

(RTKMP) - привилегированные акции

rR = 0.23%

δR=0.0251

“Ростелеком” (RTKMP) -

привилегированные акции

Line