Управління грошовими потоками в сільському господарстві

Зміст

Вступ

Розділ 1. Теоретико-організаційні засади

обліково-аналітичного забезпечення грошовими потоками підприємства

.1 Економічна сутність системи управління

господарською діяльністю підприємства

.2 Концептуальні основи формування грошових потоків на

підприємстві

.3 Роль і місце інформаційних ресурсів бухгалтерського

обліку, звітності, аналізу та аудиту в забезпеченні управління грошовими

потоками

.4 Науково-нормативне забезпечення обліку і контролю

грошових потоків на підприємстві

.5 Організаційні основи обліку грошових потоків за

міжнародними стандартами та в країнах ЄС

.6 Організація та ведення фінансового, статичного,

податкового і управлінського обліку грошовими потоками на підприємстві

Розділ 2. Облікове забезпечення управління

підприємства

.1 Організаційна характеристика та оцінка економічного

стану і розвитку підприємства

.2 Характеристика і класифікація грошових потоків

підприємства

.3 Первинний облік грошових потоків підприємства

.4 Організація синтетичного, аналітичного та

фінансового обліку грошових потоків на підприємстві

.5 Управлінський облік грошових потоків на

підприємстві

.6 Система внутрішнього контролю за грошовими потоками

на підприємства

.7 Використання в обліковому процесі формування

грошових системи комп’ютеризованих програм

Розділ 3. Організація аналізу для управління грошовими

потоками підприємства

.1 Завдання, суб’єкти, об’єкти, інформаційна база та

користувачі результатів аналітичної роботи з формування та оцінки ефективності

грошовими потоками підприємства

.2 Діагностика динаміки грошовими потоками

підприємства

.3 Аналіз і оцінка ефективності грошових потоків

підприємства

.4 Використання результатів аналітичної роботи в

управлінні грошовими потоками підприємства

Висновки і пропозиції

Список використаної літератури

Додатки

Вступ

Актуальність теми дослідження. В сучасних умовах господарства

багато підприємств поставлені в умови самостійного вибору стратегії та тактики

свого розвитку. Самофінансування підприємством своєї діяльності стало першим

завданням кожного підприємства. В умовах ринкової економіки, конкуренції і

нестабільного зовнішнього середовища необхідно оперативно реагувати на незначні

відхилення від нормальної діяльності підприємства. Управління грошовими

потоками являється тим інструментом, за допомогою якого можна досягти бажаного

результату діяльності - отримання прибутку. Цими обставинами і обумовлено вибір

досліджуваної теми.

Актуальність дипломної роботи пов’язана, в першу чергу, з

тим, що грошовий оборот - це виявлення сутності грошей у русі. Він охоплює

процеси розподілу й обміну. На обсяг і структуру грошового обороту на

підприємстві справляють вплив стадії виробництва та споживання. Тривалий

виробничий процес, який потребує збільшення виробничих запасів, призводить до

збільшення платежів, пов’язаних з їх придбанням. Збільшення трудомісткості

продукції збільшує платежі, пов’язані з оплатою праці. Прямі і зворотні зв’язки

між виробництвом і споживанням здійснюються через стадії розподілу й обміну за

допомогою грошового обороту. Очевидно, що відповідна законодавча база вимагає

подальшого вдосконалення [1].

Особливе місце займає грошовий оборот у процесі реалізації

продукції. За товарного виробництва продукт окремого виробника, призначений для

споживання іншим суб’єктом господарювання, може дійти до споживача і дати право

виробнику на отримання іншого продукту тільки після його оплати. Під час

реалізації перевіряється відповідність між обсягом і структурою виробництва та

суспільною потребою в них.

У соціалістичній економіці рух товарних і грошових потоків у

економічній літературі розглядався крізь призму планової організації процесу

відтворення і його складових - виробництва, розподілу, споживання. Ринковим

відносинам властивий вільний рух товарів, послуг, капіталу і ресурсів. Саме цей

момент треба враховувати, розглядаючи рух товарів і пов’язаний з ним оборот

грошей.

Від правильної організації грошових розрахунків у цілому

залежить оперативність їх здійснення, а відтак і фінансовий стан суб’єктів

господарювання.

В цілому основна частина грошових надходжень підприємства

сформована за рахунок результатів від операційної діяльності, але ефективність

їх використання дуже низька. Результати отримані в результаті дослідження можна

використати при вирішенні існуючих проблем на підприємстві для покращення управління

грошовими потоками на підприємстві для забезпечення добробуту власників

підприємства.

Тому актуальність проблеми обліку і аналізу грошових потоків

сільськогосподарського підприємства не викликає сумніву і потребує дослідження.

Актуальність теми визначається також гострою необхідністю

оптимізації грошових потоків сільськогосподарських підприємств у сучасних

умовах. Значна частина кардинальних заходів, здійснених Урядом, мала не так

економічний, як політичний характер, що не завжди себе виправдовувало. Непослідовність

процесу реформування АПК України, відсутність підтримки сільгосптоваровиробника

з боку держави, а також зведення галузі до другорядного значення спричинили її

занепад. Такими економічно необґрунтованими заходами слід вважати зміну на основі

стрімкої приватизації колишніх і створення нових форм власності, хаотичний

земельний переділ та невизначеність права власності на землю, руйнування

організаційних структур управління АПК, системи державного регулювання та

підтримки галузі, мізерне фінансування сільськогосподарської науки. Наслідком

такої політики стало також руйнування фінансово-кредитних відносин у сільському

господарстві, що в свою чергу викликало зниження ефективності управління

грошовими потоками і зараз є однією з причин фінансової нестабільності аграрних

підприємств.

Проблеми вдосконалення управління грошовими потоками в

сільському господарстві завжди знаходилися в центрі уваги вітчизняних

науковців: В.М. Алексійчука, В.Я. Амбросова, Я.К. Білоуська, М.Я. Дем’яненка,

М.І. Кісіля, І.І. Лукінова, П.Й. Маліка, П.Т. Саблука, В.Й. Шияна, а також

зарубіжних - Е. Долана, Д. Ліндсея, Д. Ліптона та інших.

Вивченню проблем організації та

методики обліку грошових потоків присвячені праці вітчизняних і зарубіжних

учених та фахівців - Ф.Ф. Бутинця, Н.Н. Грабової, В.М. Добровського, В.П.

Завгороднього, В.Ф. Максімової, В.В. Сопка, Н.М. Ткаченко та ін.. [10, 11, 12,

13, 65]. Значний внесок у дослідження організації та методики аналізу грошових

коштів в зробили такі вчені, як Л.П. Кулаковська, Ю.В. Піча, О.А. Петрик, В.С.

Рудницький, В.Я. Савченко, Б.Ф. Усач, М.Г. Чумаченко. Питання організації

управлінського обліку висвітлювали у своїх роботах Ф.Ф. Бутинець, С.Ф. Голов,

Т.П. Карпова, О.В. Лишиленко, Л.В. Нападовська та ін. [10, 12, 49].

Мета і завдання дослідження. Метою дипломної роботи є

обґрунтування теоретико-методологічних основ і розробка науково-практичних

рекомендацій, спрямованих на вдосконалення методики й організації обліку і

аналізу грошових потоків та аналізу їх використання як важливої передумови

підвищення ефективності процесу управління на підприємствах.

Для досягнення визначеної мети в дипломній роботі було

поставлено такі завдання:

- уточнити класифікацію грошових потоків для потреб обліку,

контролю та управління ними;

- дослідити економічну сутність

грошових потоків;

виконати огляд нормативно-правової

бази з питань обліку і аналізу грошових потоків;

здійснити огляд спеціальної

літератури з питань аналізу грошових потоків;

дати організаційно-економічну

характеристику діяльності підприємства;

дослідити організацію внутрішнього

контролю грошових потоків;

вивчити організацію планування і

аналізу грошових потоків;

проаналізувати організацію та

методику грошових потоків;

- проаналізувати методику фінансового обліку грошових потоків

і визначити можливі шляхи її вдосконалення;

розробити пропозиції, спрямовані на розвиток підсистеми

управлінського обліку грошових потоків на підприємствах, визначити оптимальний

метод обліку та вдосконалити звітні форми управлінського обліку;

визначити підходи до організації обліку й аналізу грошових

потоків підприємств в умовах автоматизації;

Об’єктом дослідження є господарська

діяльність ПОСП "Колос" Житомирська обл., Емільчинський р-н, с.

Сербо-Слобідка в частині обліку грошових потоків.

Предметом дослідження є теоретичні, методичні, організаційні

та практичні аспекти обліку й аналізу грошових потоків, що обліковуються на

підприємстві ПОСП "Колос".

Методи дослідження. У процесі дослідження було використано

наукові методи, що ґрунтуються на системному аналізі економічних явищ. На

основі діалектичного методу наукового пізнання й поєднання історичного та

логічного в еволюції існуючих методик обліку грошових потоків подано їх

визначення та обгрунтовано напрями вдосконалення їх обліку. Для вирішення

завдань фінансового й управлінського обліку і дослідження питань методики та

організації їх аналізу на підприємствах застосовано методи порівняння,

конкретизації, моделювання, аналогії, абстрагування, групування, аналізу

бухгалтерських рахунків, спостереження, вибірки.

Інформаційною базою дослідження є законодавчі акти України,

міжнародні та національні стандарти бухгалтерського обліку, постанови Верховної

Ради України, Кабінету Міністрів, міжнародні стандарти аудиту, положення

класиків економічної теорії, наукові праці зарубіжних і вітчизняних учених з

питань обліку, аудиту та аналізу, матеріали науково-практичних конференцій, а

також первинні документи, облікові і звітні дані ПОСП "Колос"

(додатки).

Практичне значення одержаних результатів. Основні результати

дослідження спрямовані на вдосконалення методики і практики системи обліку та

аналізу грошових потоків підприємств, а також на підвищення достовірності,

оперативності та аналітичності обліку грошових потоків, дають змогу повніше

використовувати внутрішньовиробничі резерви підприємства. На основі проведеного

дослідження розроблено пропозиції з удосконалення обліку та управління.

Основні положення і висновки дипломної роботи можуть бути

застосовані при викладанні відповідних економічних дисциплін і слугувати базою

для подальших досліджень актуальних проблем обліку та аналізу ефективності

використання виробничих запасів на підприємствах України.

Структура і обсяг дипломної роботи.

Дипломна робота складається з вступу, трьох розділів, висновків, додатків та

списку використаних джерел. Загальний обсяг дипломної роботи становить сторінок

друкованого тексту. Робота містить рисунків, таблиць, додатків. Список

використаних джерел налічує найменування.

фінансовий облік грошовий сільський

Розділ 1. Теоретико-організаційні засади обліково-аналітичного

забезпечення грошовими потоками підприємства

.1 Економічна сутність системи управління господарською

діяльністю підприємства

Системоутворюючим механізмом кожного із складових елементів

управління фінансами підприємства, а отже і моделі фінансового менеджменту

загалом, є грошові потоки як фінансове вираження підприємницької діяльності

суб’єкта господарювання в умовах ринкової економіки. При цьому грошові потоки

розглядаються як основа самофінансування суб’єкта - покриття потреби підприємства

в капіталі за рахунок внутрішніх джерел. Тому грошові потоки можна визначити як

матеріальну основу фінансового менеджменту, а ефективність та реалістичність

моделі управління фінансами суб’єкта господарювання безпосередньо залежатиме

від результативності моделі управління грошовими потоками такого підприємства.

Як відомо здійснення практично всіх видів фінансових операцій

підприємства генерує певний рух грошових коштів у формі надходження і витрат.

Цей рух грошових коштів функціонуючого підприємства в часі являє собою

безперервний процес і визначається поняттям «грошовий потік».

Концепція грошового потоку підприємства як самостійного

об’єкта фінансового управління ще не має достатнього висвітлення не тільки у

вітчизняній, а й у світовій літературі з питань фінансового менеджменту.

Грошові потоки підприємства у всіх їхніх формах і видах становлять

найважливіший самостійний об’єкт фінансового менеджменту, який потребує

суттєвого поглиблення теоретичних засад і розширення практичних рекомендацій.

Питання сутності грошових потоків та методів управління ними

з різним ступенем теоретичного та практичного висвітлення розглянуто в багатьох

іноземних перекладних виданнях останнього часу: Дж.К. Ван. Хорна, Є. Брігхема,

Е. Нікхбахта, Є. Стоянової, І. Балабанова, Т. Райса, Б. Коласса тощо. Завдяки

роботам вищезгаданих науковців вперше було введено поняття «грошовий потік» у

вітчизняну практику [66, с. 34].

Так, дослідження сутності грошового потоку знайшло своє

відображення в працях вітчизняних вчених: Г.Г. Кірейцева, А.М. Поддєрьогіна,

І.А. Бланка, О.О. Терещенка, Р.Б. Тяна, О.В. Васюренко, Л.О. Коваленко та інші

[71, с. 123].

Так, Е. Нікхбахт та А. Гроппеллі наводять спрощене визначення

грошового потоку як «міри ліквідності компанії», що складається з «чистого

доходу і безготівкових витрат, таких, як амортизаційні відрахування». Наведене

тлумачення грошового потоку, з одного боку, розкриває його сутність, з іншого -

основні його складові [24, c. 75].

Є. Брігхем розглядає грошовий потік як фактичні чисті

готівкові кошти, які надходять у фірму (чи витрачаються нею) протягом деякого

визначеного періоду [10, с. 425].

Дж.К. Ван Хорн підкреслює, що поняття грошових коштів та

грошових потоків можна трактувати по-різному в залежності від завдань аналізу.

Грошові кошти і грошові потоки розглядають як готівку або робочий оборотний

капітал, тобто у вузькому або широкому тлумаченні цього поняття [11, c. 181].

В іншого зарубіжного вченого, Б. Коласса, можна знайти більш

точне визначення поняття «грошовий потік»: «Під загальним грошовим потоком

варто розуміти надлишок коштів, що утвориться на підприємстві в результаті всіх

операцій, пов’язаних і не пов’язаних з господарською діяльністю. Таким чином,

він складається з господарського залишку коштів (грошовий потік від

господарської діяльності) і грошового потоку, не пов’язаного з господарською

діяльністю» [29, с. 18].

Згідно з Т. Райсом грошові потоки поділяються на чисті,

традиційні і операційні. Чистий грошовий потік представляє собою зміну грошових

коштів, що знаходяться у розпорядженні підприємства, за період, що

аналізується. Традиційний потік - це приблизна оцінка надходжень грошових

коштів від виробничої діяльності. Під операційним потоком розуміється сума

фактичних надходжень грошових коштів від операцій за визначений період. Таким

чином, Т. Райс визначає загальний грошовий потік як всі грошові надходження і

виплати, пов’язані не тільки з веденням операцій по основній діяльності. Таке

визначення грошового потоку поділяє і Кірейцев Г.Г. [24, c. 75].

Васюренко О.В. трактує фінансовий потік як цілеспрямований

рух, зміну (обсягів, форм і видів) фінансових ресурсів певного суб’єкта

господарювання, що відбувається спільно з відповідними йому грошовими потоками

[13, с. 29].

Поддєрьогін А.М. визначає грошовий потік як сукупність

послідовно розподілених у часі подій, які пов’язані з відокремленим та логічно

завершеним фактом зміни власника грошових ресурсів через виконання зобов’язань

між економічними агентами (суб’єктами господарювання, державою,

домогосподарствами, міжнародними організаціями). Грошові потоки безпосередньо

пов’язані з рухом коштів на підприємстві, який відображає надходження в

розпорядження суб’єкта господарювання грошових ресурсів та їх використання [44,

с. 57].

Тян Р.Б. розглядає грошовий потік як вхідний і вихідний, а

різниця між ними утворює прибуток. Вхідний грошовий потік - це надходження

реалізації продукції та інші надходження. Вихідний грошовий потік - виплата

заробітної плати, платежі субпідрядникам і постачальникам та інші платежі [59,

с. 125].

За визначенням Л.О. Коваленко та Л.М. Ремньової «грошові

потоки» - це надходження та вибуття грошових коштів та їх еквівалентів у

результаті виробничо-господарської діяльності підприємств. Так грошові кошти

використовуються для фінансування поточних операцій і включають кошти у касі та

кошти на банківських рахунках підприємств. До еквівалентів грошових коштів вони

відносять короткострокові фінансові інвестиції, які можуть бути вільно

конвертовані у грошові кошти і мають незначний ризик зміни вартості [27, с.

79].

Терещенко О.О. зосереджує свою увагу на операційному

Cash-flow (з англійської - рух коштів), який він розглядає як критерій оцінки

внутрішнього потенціалу фінансування підприємства. Вчений вважає, що наявність

та достатній розмір операційного Cash-flow дозволяє підприємству фінансувати

інвестиції за рахунок своїх внутрішніх фінансових джерел, погашати фінансову

заборгованість та виплачувати дивіденди. [57, с. 181-182].

Економічну сутність грошового потоку підприємства Бланк І.А.

сформулював наступним чином: «Грошовий потік підприємства є сукупністю

розподілених по окремих інтервалах даного періоду часу надходжень і виплат

грошових коштів, що генеруються його господарською діяльністю, рух яких

пов’язаний з чинниками часу, ризику і ліквідності» [8, с. 263].

Узагальнюючи все вищевикладене, ми бачимо, що існують різні

підходи до визначення та трактування поняття «грошовий потік». У більшості

економістів склалося неоднозначне його тлумачення, в результаті чого виділилося

два підходи до його визначення. Прибічники першого визначають грошовий потік як

різницю між отриманими й виплаченими підприємством коштами за визначений

термін, тобто як суму надлишку (недостачі) грошових ресурсів. Фахівці другого

підходу вважають, що грошові потоки - це рух коштів (обіг), тобто їх

надходження (притоки) й виплати (відтоки) за визначений період часу.

Визначення грошових потоків наводиться також і в Міжнародних

стандартах бухгалтерського обліку та в законодавчих актах і Положеннях

(стандартах) бухгалтерського обліку в Україні. Згідно з П(с)БО №4 «Звіт про рух

грошових коштів» грошові потоки (рух грошових засобів) - це надходження та

вибуття грошових ресурсів та їхніх еквівалентів (кошти в касі та на рахунках у

банках, які можуть бути використані для поточних операцій, та короткострокові

фінансові інвестиції, які можуть бути вільно конвертовані у певну суму коштів і

мають незначний ризик щодо зміни вартості) [48].

Таким чином, на нашу думку, грошовий потік підприємства являє

собою сукупність розподілених у часі надходжень і виплат грошових коштів та їх

еквівалентів, що генеруються його господарською діяльністю, рух яких пов’язаний

з чинниками часу, ризику та ліквідності. Під грошовими коштами ми розуміємо

готівку у касі підприємства та кошти на його банківських рахунках, а під

грошовими еквівалентами - короткострокові фінансові інвестиції, які вільно

конвертуються у грошові кошти і мають незначний ризик зміни вартості.

Грошовий потік підприємства відображає його грошові відносини

внутрішнього та зовнішнього характеру.

Зовнішніми грошовими відносинами підприємства є відносини з

податковими органами, бюджетними та позабюджетними фондами, клієнтами,

постачальниками, фінансовими інституціями, з іншими господарюючими суб’єктами.

Внутрішніми фінансовими відносинами є такі відносини, що

здійснюються між структурними підрозділами підприємства, між адміністрацією та

засновниками, працівниками.

Рух грошових коштів на підприємстві відображає форма

фінансової звітності №3 «Звіт про рух грошових коштів».

Переклад грошей з каси на розрахунковий рахунок і навпаки,

інші подібні переміщення грошових коштів всередині підприємства не є грошовими

потоками.

Слід розрізняти:

дохід підприємства;

прибуток підприємства;

грошовий потік.

Дохід підприємства характеризує облікові виручку від

реалізації продукції (товарів, робіт, послуг), дохід від надання капіталу в

борг, дохід від вкладення капіталу в об’єкти інвестування, тощо і

відображається як в грошовій, так і не грошовій формі.

Прибуток підприємства є різницею між обліковими доходами та

обліковими витратами підприємства.

Грошовий потік - це різниця між усіма отриманими й

виплаченими підприємством коштами за певний період часу [15, с. 269].

Розходження між сумою отриманого прибутку та величиною коштів

полягає в наступному [64, с. 85]:

прибуток відображає облікові грошові й не грошові доходи

протягом певного періоду, що не збігаються з реальним надходженням коштів;

прибуток визнається після здійснення продажу, а не після

надходження коштів;

при розрахунку прибутку витрати на виробництво продукції

визнаються після її реалізації, а не в момент їхньої оплати;

грошовий потік відображає рух грошових коштів, які не

враховуються при розрахунку прибутку (амортизацію, капітальні витрати, податки,

штрафи, боргові виплати й чисту суму боргу, позикові й авансові кошти).

На відміну від прибутку й витрат, грошові потоки можна

безпосередньо простежити, сумуючи припливи та відтоки грошових коштів, що

підтверджується банківською випискою або касовим документом [15, с. 270].

Розв’язати названі протиріччя призначений Звіт про рух

грошових коштів, який має вагоме значення як для менеджменту підприємства, так

і для кредиторів, інвесторів, контрагентів.

Для фінансового менеджменту важливо знати і аналізувати не

лише фінансові результати, доходи та витрати, але й окремо знати та аналізувати

рух грошових коштів за звітний період. Остання інформація є надзвичайно

важливою для фірми, оскільки вона дає змогу визначити зміни основних джерел

отримання грошових коштів та напрямків їх використання, допомагає оцінити

перспективи діяльності фірми [66, с. 41].

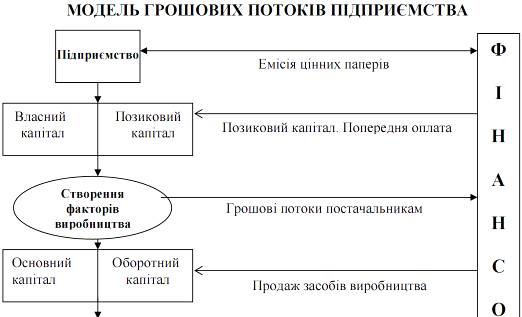

Так як, грошові потоки можна уявити як систему «фінансового

кровообігу» господарського організму, то рух грошових коштів підприємства можна

представити у вигляді схематичної моделі грошових потоків (рис. 1.1).

Грошові потоки відіграють важливу роль для фінансової діяльності

підприємства. Вони є основою самофінансування підприємства, а ефективне

управління ними дозволяє господарству забезпечувати свою господарську

діяльність за рахунок внутрішніх джерел фінансування.

Висока роль ефективного управління грошовими потоками

підприємства визначається такими основними положеннями:

грошові потоки обслуговують здійснення господарської

діяльності підприємства практично у всіх її аспектах. Отже, образно грошовий

потік можна представити як систему «фінансового кровообігу» господарського

організму підприємства. Ефективно організовані грошові потоки підприємства є

найважливішим симптомом його «фінансового здоров’я», передумовою досягнення

високих кінцевих результатів його господарської діяльності в цілому;

ефективне управління грошовими потоками забезпечує фінансову

рівновагу підприємства в процесі його стратегічного розвитку. Темпи цього

розвитку, фінансова стійкість підприємства значною мірою визначаються тим,

наскільки різні види потоків коштів синхронізовані між собою за обсягами і в

часі. Високий рівень такої синхронізації забезпечує істотне прискорення

реалізації стратегічних цілей розвитку підприємства;

Рис. 1.1. Модель грошових потоків підприємства [30, c. 142]

раціональне формування грошових потоків сприяє підвищенню

ритмічності здійснення операційного процесу підприємства. Будь-який збій у

здійсненні платежів негативно позначається на формуванні виробничих запасів сировини

і матеріалів, рівні продуктивності праці, реалізації готової продукції і т.п.;

ефективне управління грошовими потоками дозволяє скоротити

потреби підприємства в позиковому капіталі. Активно управляючи грошовими

потоками, можна забезпечити більш раціональне й ощадливе використання власних

фінансових ресурсів, сформованих із внутрішніх джерел, знизити залежність

темпів розвитку підприємства від залучення кредитів;

управління грошовими потоками є важливим фінансовим важелем

забезпечення прискорення обороту капіталу підприємства. Цьому сприяє скорочення

тривалості виробничого і фінансового циклів, що досягається в процесі

результативного управління грошовими потоками, а також зниження потреби в

капіталі, що обслуговує господарську діяльність підприємства;

ефективне управління грошовими потоками забезпечує зниження

ризику неплатоспроможності підприємства. Навіть у підприємств, що успішно

здійснюють господарську діяльність і генерують достатню суму прибутку,

неплатоспроможність може виникати як наслідок незбалансованості різних видів

грошових потоків у часі. Синхронізація надходження і виплат коштів, що

досягається в процесі управління грошовими потоками підприємства, дозволяє

усунути цей фактор виникнення його неплатоспроможності;

активні методи управління грошовими потоками дозволяють

підприємству отримувати додатковий прибуток, генерований безпосередньо його

грошовими активами, а саме ефективне використання тимчасово вільних залишків

коштів у складі оборотних активів, а також накопичуваних інвестиційних ресурсів

у здійсненні фінансових інвестицій [7, с. 130-132].

1.2 Концептуальні основи формування грошових потоків на

підприємстві

Грошові потоки, як об’єкт фінансового управління за своїм

змістом є агрегованим поняттям, що включає у свій склад велику кількість

окремих його видів, які обслуговують відповідні аспекти господарської

діяльності підприємства. Для забезпечення цілеспрямованого обліку, аналізу,

планування і контролю грошові потоки необхідно відповідним чином впорядкувати,

класифікувати. В науковій літературі і аналітичній практиці використовується

велике число класифікаційних ознак, за допомогою яких проводиться

систематизація грошових потоків, що генеруються господарською діяльністю

підприємства. Найбільш поширеною є класифікація грошових потоків, наведена в

табл. 1.1 [42, с. 59].

Таблиця 1.1. Класифікація грошових потоків підприємства

|

Класифікаційна ознака

|

Найменування грошових потоків

|

|

За видами господарської діяльності

|

- Операційний грошовий потік; - Інвестиційний

грошовий потік; - Фінансовий грошовий потік

|

|

За масштабами обслуговування фінансово-господарських

зв’язків

|

- Грошовий потік по підприємству в цілому; -

Грошовий потік по структурним підрозділам (філіалам); - Грошовий потік по

господарським операціям

|

|

За напрямком руху грошових коштів

|

- Вхідні (додатні) грошові потоки; - Вихідні

(від’ємні) грошові потоки

|

|

За формою обігу

|

- Безготівковий грошовий потік; - Готівковий

грошовий потік

|

|

За видами валюти

|

- Грошовий потік в національній валюті; - Грошовий

потік в іноземній валюті

|

|

За значимістю в управлінні господарськими процесами

|

- Пріоритетні грошові потоки; - Обслуговуючі грошові

потоки

|

|

За оцінкою в часі

|

- Поточні (теперішні) грошові потоки; - Очікувані

(майбутні) грошові потоки

|

|

За методом визначення обсягу

|

- Валовий грошовий потік; - Чистий грошовий потік

|

|

За рівнем достатності обсягу

|

- Надлишковий грошовий потік; - Оптимальний грошовий

потік; - Дефіцитний грошовий потік

|

|

За безперервністю формування і руху

|

- Регулярний грошовий потік; - Дискретний грошовий

потік

|

|

За тривалістю

|

- Короткостроковий грошовий потік; - Довгостроковий

грошовий потік

|

|

За стабільністю тимчасових інтервалів формування

|

- Регулярний грошовий потік з рівномірними

тимчасовими інтервалами; - Регулярний грошовий потік з нерівномірними

тимчасовими інтервалами

|

Всі види грошових потоків підприємства можна систематизувати

в наступні дві групи:

Грошові потоки, пов’язані із реалізацією довгострокових

інвестиційних проектів;

Грошові потоки, що формуються в умовах діючого підприємства

від проведення поточної операційної, інвестиційної і фінансової діяльності [42,

с. 60]. Залежно від видів діяльності розрізняють грошові потоки від

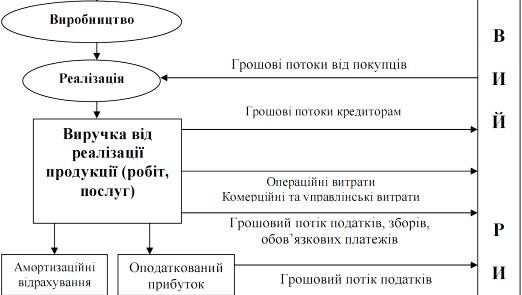

операційної, інвестиційної та фінансової діяльності (рис. 1.2).

Операційна діяльність - це основна діяльність підприємства,

яка пов’язана з виробництвом та збутом продукції (товарів, робіт, послуг),

забезпечує основну частку доходу і є головною метою функціонування суб’єктів

господарювання. Надходження та відтоки грошових потоків від операційної

діяльності пов’язані з ефективністю виконання на підприємстві основних

виробничо-комерційних функцій.

Інвестиційна діяльність включає надходження та витрачання

коштів, пов’язаних з придбанням та продажем довгострокових активів, доходи від

інвестицій. Вдосконалення виробничих потужностей, модернізація виробництва, оновлення

техніки та технології призводить до зменшення грошового потоку від

інвестиційної діяльності, однак з часом зумовлює значний приплив від

операційної діяльності.

Рис. 1.2. Грошові потоки підприємства [15, с. 271]

Фінансова діяльність включає надходження коштів в результаті

одержання кредитів або емісії акцій, а також виплати, пов’язані з погашенням

заборгованості за раніше отриманими кредитами і сплатою дивідендів. Ця

діяльність спрямована на збільшення коштів для фінансового забезпечення

операційної та інвестиційної діяльності [15, с. 270].

Віднесення руху коштів до відповідної групи залежить в першу

чергу від характеру господарської діяльності підприємства. Наприклад, інвестиції

в цінні папери зазвичай є інвестиційною діяльністю підприємства, але є основною

(операційною) діяльністю інвестиційної компанії. Якщо одна операція включає

суми коштів від декількох видів діяльності, то ці суми необхідно розподіляти

між відповідними видами діяльності. Наприклад, погашення основної суми боргу

підприємство відображає у складі фінансової діяльності, а виплату відсотків - у

складі операційної діяльності [27, с. 82].

За масштабом обслуговування фінансово-господарських зв’язків

виділяють такі види грошових потоків [8, с. 132]:

грошовий потік по підприємству в цілому - це найбільш

агрегований вид грошового потоку, який акумулює всі види грошових потоків, що

обслуговують господарський процес підприємства в цілому;

грошовий потік по окремих структурних підрозділах

підприємства − визначає його як самостійний об’єкт управління в системі

організаційно-господарської структури підприємства;

грошовий потік по окремих господарських операціях - слід

розглядати як первинний об’єкт самостійного управління.

За спрямованістю руху коштів виділяють два основних види

грошових потоків [65, с. 37]:

позитивний (вхідний) грошовий потік, що характеризує

сукупність надходжень коштів на підприємство від усіх видів господарських

операцій (як аналог цього терміна використовується термін «приплив коштів»)

(рис. 1.3);

негативний (вихідний) грошовий потік, що характеризує

сукупність виплат коштів підприємством у процесі здійснення усіх видів його

господарських операцій (як аналог цього терміна використовується термін

«відплив коштів») (рис. 1.4).

У процесах управління фінансами підприємства дуже важливим є

поділ грошових потоків на пріоритетні грошові потоки і обслуговуючі грошові

потоки.

Рис. 1.3. Структура вхідних грошових потоків на підприємстві

[65, с. 37]

До пріоритетних відносять грошові потоки, які в найбільшій

мірі впливають на формування обсягів та зростання вартості підприємства в

цілому, а також враховують вимоги та інтереси власників, держави, фінансової

системи до схем розподілу фінансових результатів господарської діяльності

підприємства. У складі пріоритетних грошових потоків виділяють надходження

грошових коштів від реалізації продукції, оплату рахунків постачальників,

сплату податків та інших обов’язкових платежів, схеми формування доходів

власників та інше. Увага фінансових менеджерів, в першу чергу, повинна бути

зосереджена на управлінні пріоритетних грошових потоках підприємства [42, с.

61].

Обслуговуючі грошові потоки формуються за операціями, які

безпосередньо не впливають на процеси формування вартості підприємства, але є

необхідними для забезпечення нормального режиму його функціонування. До

обслуговуючих грошових потоків відносять операції із страховими компаніями,

громадськими організаціями, благодійними фондами та інше [42, с. 62].

Рис. 1.4. Структура вихідних грошових потоків на підприємстві

[65,с. 38]

За методом оцінки в часі виділяють такі види грошового потоку

[8, с. 476]:

теперішній грошовий потік. Він характеризує грошовий потік

підприємства як єдину порівнювану його величину, приведену по вартості на

теперішній момент часу;

майбутній грошовий потік. Він характеризує грошовий потік

підприємства як єдину порівнювану його величину, приведену по вартості на

конкретний майбутній момент часу. Поняття «майбутній грошовий потік» може

використовуватися і як номінальна ідентифікована його величина в майбутньому

моменті часу (чи в розрізі інтервалів майбутнього періоду), що служить базою

дисконтування з метою приведення до теперішньої вартості.

За методом обчислення обсягу виділяють такі види грошових

потоків підприємства [65, с. 39]:

валовий грошовий потік - характеризує всю сукупність

надходжень або витрати коштів у розглянутому періоді часу в розрізі окремих

його інтервалів;

чистий грошовий потік - характеризує різницю між позитивними

й негативними грошовими потоками (між надходженнями і витратою коштів) у

розглянутому періоді часу в розрізі окремих його інтервалів.

Чистий грошовий потік є найважливішим результатом фінансової

діяльності підприємства, багато в чому визначальну фінансову рівновагу й темпи

зростання його ринкової вартості. Розрахунок чистого грошового потоку

підприємства в цілому, окремих структурних його підрозділів (центрів

відповідальності), різних видів господарської діяльності або окремих

господарських операцій здійснюється за формулою:

ЧГП=ПГП-НГП, (1.1)

де ЧГП - сума чистого грошового потоку в розглянутому періоді

часу;

ПГП - сума позитивного грошового потоку (надходжень коштів) у

розглянутому періоді часу;

НГП - сума негативного грошового потоку (витрати коштів) у

розглянутому періоді часу.

Як видно із цієї формули, залежно від співвідношення обсягів

позитивного й негативного потоків, сума чистого грошового потоку може

характеризуватися як позитивною, так і негативною величинами, що визначають

кінцевий результат відповідної господарської діяльності підприємства і

впливають у кінцевому підсумку на формування й динаміку розміру залишку його

грошових активів [8, с. 474].

За рівнем достатності обсягу розрізняють [42, с. 62-63]:

надлишковий грошовий потік - характеризує такі обсяги

надходження грошових засобів, які суттєво перевищують потреби підприємства в

цільовому, виробничо-комерційному їх використанні. Показником надлишкового

грошового потоку є високі значення чистого грошового потоку, що не

використовуються в господарській діяльності підприємства;

дефіцитний грошовий потік - характеризує обсяги надходження

грошових засобів, які значно менші реальних потреб підприємства фінансування

своєї господарської діяльності;

оптимальний грошовий потік - визначається такими обсягами

надходження і витрачання грошових засобів, які забезпечують їх збалансованість,

синхронність при постійному зростанні обсягів чистого грошового потоку.

За безперервністю формування в періоді, що розглядається,

виділяють [66, с. 37]:

регулярний грошовий потік, який характеризує потік

надходження або витрат грошових коштів за окремими господарськими операціями і

в періоді, що розглядається, здійснюється постійно за рівномірними або

нерівномірними інтервалами часу;

дискретний грошовий потік, який характеризує разові

надходження або витрати грошових коштів за одиничними господарськими операціями

в періоді, що розглядається.

За стабільністю тимчасових інтервалів формування регулярні

грошові потоки характеризуються такими видами [65, с. 40]:

регулярний грошовий потік із рівномірними тимчасовими

інтервалами в рамках розглянутого періоду - такий грошовий потік надходження

або витрати коштів носить характер ануїтету;

регулярний грошовий потік з нерівномірними тимчасовими

інтервалами в рамках розглянутого періоду.

Розглянута класифікація дозволяє більш цілеспрямовано

здійснювати облік, аналіз і планування різних видів грошових потоків

підприємства.

.3 Роль і місце інформаційних ресурсів бухгалтерського

обліку, звітності, аналізу та аудиту в забезпеченні управління грошовими

потоками

Одним з основних інформаційних джерел і дієвим важелем

оперативного та стратегічного управління виробничо-господарською діяльністю

аграрних підприємств є бухгалтерський облік грошових потоків. Фінансове

забезпечення покриття потреби підприємства у капіталі, а також дотримання

своєчасності виконання поточних зобов’язань суб’єкта господарювання залежить

від його можливості та спроможності формувати у визначений момент часу

необхідний фонд грошових коштів із заданою абсолютною величиною. Кількісним

вираженням такої характеристики підприємства є рівень його ліквідності (як

можливість швидкого формування фонду коштів без значних фінансових втрат) та

платоспроможності (як можливість своєчасного та повного погашення зобов’язань).

Таким чином, підтримання належного рівня платоспроможності та ліквідності

суб’єкта господарювання досягається шляхом відповідної організації руху

грошових потоків у часі та просторі - управлінням грошових потоків підприємства

[44, с. 73].

Управління грошовими потоками підприємства є важливою

складовою системи управління його фінансовою діяльністю. Воно дозволяє

вирішувати різноманітні завдання фінансового менеджменту [65, с. 41].

Управління грошовими потоками передбачає цілеспрямований

вплив на процеси акумуляції грошових коштів, їх витрачання та перерозподіл з

метою забезпечення платоспроможності, фінансової рівноваги, ритмічності та

ефективності фінансово-господарської діяльності підприємства [15, с. 273].

Основною метою управління грошовими потоками є забезпечення

фінансової рівноваги підприємства в процесі його розвитку шляхом збалансування

обсягів надходження та витрати коштів і їхньої синхронізації [8, с. 280; 64, с.

102].

Відповідно до мети завданнями управління грошовими потоками

можуть бути [15, с. 274]:

забезпечення збалансування потреб та витрат грошових коштів

за видами діяльності;

знаходження компромісу між необхідністю підтримки для

забезпечення ліквідності обсягу грошових коштів і бажанням інвестувати тимчасово

вільні кошти з метою підвищення їх прибутковості;

збалансування обсягів надходження та витрати грошових засобів

у часі.

Процес управління грошовими потоками підприємства повинен

здійснюватися з урахуванням певних принципів, що подані у табл. 1.2 [15, с.

274].

Таблиця 1.2 Принципи управління грошовими потоками

|

Принцип

|

Зміст принципів

|

Джерела

|

|

Достовірності інформації

|

Відповідність даних фінансової звітності реальному

руху грошових коштів, уніфікація методичних підходів до формування

інформаційної бази

|

Л.О. Коваленко, Л.М. Ремньова [27, с. 85], А.М.

Поддєрьогін [44, с. 74]

|

|

Збалансованості

|

Управління окремими видами грошових потоків

підпорядковане загальній цілі і завданням управління, тому вони повинні бути

збалансованими за видами, обсягами, часовими інтервалами та іншими суттєвими

характеристиками

|

А.М. Поддєрьогін [44, с. 74]

|

|

Ефективності

|

Забезпечення ефективного використання тимчасово

вільних грошових коштів шляхом здійснення фінансових інвестицій, оптимального

розподілу грошових коштів у просторі й часі

|

А.М. Поддєрьогін [44, с. 74]

|

|

Ліквідності

|

Синхронізація позитивного та негативного грошового

потоку дозволяє забезпечити високий рівень платоспроможності підприємства

|

І.О. Бланк [7, с. 142]

|

|

Своєчасності, оперативності

|

Управління грошовими потоками вимагає постійного

моніторингу наявності, руху, потреби в грошових коштах

|

Л.О. Коваленко, Л.М. Ремньова [27, с. 85]

|

|

Маневреності

|

Забезпечення своєчасності розрахунків скорочує

потребу в позикових коштах

|

Л.О. Коваленко, Л.М. Ремньова [27, с. 85]

|

|

Прибутковості (ефективності)

|

Управління грошовими потоками спрямоване на

досягнення вищої прибутковості використання грошових коштів внаслідок

організаційно-управлінських дій

|

Л.О. Коваленко, Л.М. Ремньова [27, с. 85]

|

|

Індивідуальності

|

Принципи, які визначаються специфікою моделі

управління грошовими потоками конкретного підприємства

|

А.М. Поддєрьогін [44, с. 74]

|

Принцип інформативної вірогідності. Як і кожна керуюча

система, управління грошовими потоками підприємства повинне бути забезпечене

необхідною інформаційною базою.

Принцип забезпечення збалансованості. Управління грошовими

потоками підприємства має справу з багатьма їхніми видами й різновидами,

розглянутими в процесі їхньої класифікації, їхня підпорядкованість єдиним цілям

і завданням управління вимагає забезпечення збалансованості грошових потоків

підприємства за видами, обсягами, тимчасовими інтервалами та іншими істотними

характеристиками. Реалізація цього принципу пов’язана з оптимізацією грошових

потоків підприємства в процесі управління ними.

Принцип забезпечення ефективності. Грошові потоки

підприємства характеризуються істотною нерівномірністю надходження й витрати

коштів у розрізі окремих тимчасових інтервалів, що приводить до формування

значних обсягів тимчасово вільних грошових активів підприємства. По суті ці

тимчасово вільні залишки коштів носять характер непродуктивних активів (до

моменту їхнього використання в господарському процесі), які втрачають свою

вартість у часі, від інфляції й з інших причин. Реалізація принципу

ефективності в процес і управління грошовими потоками укладається в

забезпеченні ефективного їхнього використання шляхом здійснення фінансових

інвестицій підприємства.

Принцип забезпечення ліквідності. Висока нерівномірність

окремих видів грошових потоків породжує тимчасовий дефіцит коштів підприємства,

які негативно позначаються на рівні його платоспроможності Тому в процесі

управління грошовими потоками необхідно забезпечував достатній рівень їхньої

ліквідності протягом усього розглянутого періоду Реалізація цього принципу

забезпечується шляхом відповідної синхронізації позитивних і негативних

грошових потоків у розрізі кожного тимчасового інтервалу розглянутого періоду

[65, с. 41].

Процес управління грошовими потоками підприємства охоплює

наступні основні етапи (рис. 1.5) [66, с. 37-39]:

. Забезпечення достовірного обліку грошових потоків

підприємства та формування необхідної звітності. Основною метою здійснення цих

заходів є забезпечення керівників підприємства необхідною інформацією для

проведення всебічного аналізу, планування та контролю грошових потоків

підприємства.

. Аналіз грошових потоків підприємства в попередньому

періоді. Основною метою аналізу є визначення рівня достатності формування

грошових коштів, ефективності їх використання, а також збалансованості

додатного та від’ємного грошових потоків підприємства за обсягом та в часі.

Особлива роль у процесі цього аналізу має приділятися визначенню «якості

чистого грошового потоку» - узагальненій характеристиці структури джерел

формування цього показника. Висока якість чистого грошового потоку

характеризується зростанням питомої ваги чистого прибутку, отриманого за

рахунок збільшення обсягу виробництва продукції та зниження її собівартості, а

низька - за рахунок збільшення частки чистого прибутку внаслідок зростання цін

на продукцію, суми позареалізаційних доходів тощо.

. Оптимізація грошових потоків підприємства. Вона являє собою

процес вибору найкращих форм організації їх на підприємстві з урахуванням умов

і особливостей здійснення його господарської діяльності. Основними цілями оптимізації

грошових потоків підприємства є:

забезпечення збалансування обсягів додатного і від’ємного

грошових потоків;

забезпечення синхронності формування окремих видів грошових

потоків у часі;

забезпечення умов зростання чистого грошового потоку підприємства.

Рис. 1.5. Основні етапи управління грошовими потоками

підприємства [66, с. 38]

. Планування грошових потоків підприємства в розрізі окремих

їх видів носить прогнозний характер у силу невизначеності окремих вихідних його

передумов. Тому це планування здійснюється у формі багатоваріантних планових

розрахунків відповідних показників при різних сценаріях розвитку окремих

факторів (оптимістичному, реалістичному, песимістичному). Результати

розрахунків цих показників відображаються у плані надходження та витрат

грошових коштів, який є однією з головних форм поточного фінансового плану. Цей

план розробляється на наступний рік за окремими місяцями в розрізі певних видів

господарської діяльності підприємства.

На основі розробленого плану надходження та витрат грошових

коштів підприємства формується система поточних бюджетів (платіжних

календарів), які виступають головною формою оперативного планування грошових

потоків. Ці планові документи забезпечують управління надходженням та витратами

грошових коштів в окремі дні наступного місяця і доводяться до відповідних

«центрів відповідальності». Ряд показників окремих видів платіжного календаря

можуть носити не фіксований, а змінний характер («гнучкий платіжний календар»).

. Забезпечення ефективного контролю грошових потоків

підприємства. Об’єктом такого контролю є виконання встановлених завдань із

формування обсягу грошових коштів та витрат їх у розрізі передбачених

напрямків; рівномірність формування грошових потоків у часі; забезпечення

ліквідності грошових потоків та ефективності їх. Ці показники контролюються в

процесі моніторингу поточної фінансової діяльності підприємства.

Відстежуючи рух грошових коштів, можна зробити висновок про

ефективність поточного фінансового менеджменту на підприємстві.

Для цього слід визначити, до якого типу політики відноситься

запроваджена на підприємстві система управління грошовими потоками.

Можна виділити чотири типи політики управління грошовими

потоками [15, с. 276-277]:

. Агресивна політика, при якій фінансове забезпечення

операційної діяльності підприємства здійснюється за рахунок надходжень від

фінансової та інвестиційної діяльності. Простежимо за рухом грошових потоків

при такому підході. Так, фінансування операційної діяльності за рахунок

фінансової діяльності означає забезпечення виконання виробничо-комерційних

операцій за рахунок довго- та короткострокових кредитів банків. Фінансування ж

операційної діяльності за рахунок надходжень від інвестиційної діяльності

означає, що підприємство отримує надходження від реалізації необоротних

активів, дивідендів у той час, як його операційна діяльність збиткова і не

виконується основна місія підприємства. За такої політики чистий грошовий потік

від операційної діяльності - негативний, а від інвестиційної та фінансової -

позитивний.

Наслідками такої політики можуть бути:

зниження кредитного рейтингу підприємства;

негативний гудвіл підприємства;

банкрутство підприємства.

Можливими шляхами виходу з кризи є:

перепрофілювання діяльності;

пошук нових постачальників;

пошуки шляхів зниження операційних витрат;

зростання обороту підприємства тощо.

За цим типом політики можна зробити висновок про досить

низьку ефективність фінансового менеджменту підприємства.

. Помірна політика, при якій фінансове забезпечення операційної

діяльності підприємства здійснюється за рахунок грошових надходжень від

операційної та фінансової діяльності. Простежимо за рухом грошових потоків при

такому підході. У випадку, коли фінансування видатків операційної діяльності

здійснюється за рахунок надходжень цієї ж діяльності, то це означає, що

підприємство отримує валовий прибуток. Окрім надходжень від основної

діяльності, забезпечення виробничо-збутової діяльності підприємства

здійснюється за рахунок довго- та короткострокових кредитів.

За такої політики чистий грошовий потік від операційної та

фінансової діяльності - позитивний, а від інвестиційної - негативний.

Якщо за цієї політики загальний чистий грошовий потік

підприємства додатній, то це може означати, що підприємство отримало позичкові

кошти під невеликий відсоток і вклало ці кошти в свою виробничо-комерційну

діяльність з більшою рентабельністю. При цьому підприємство оновлює основні

засоби, вкладає гроші у фінансові інвестиції, здійснює капітальні вкладення.

. Консервативна політика, при якій фінансове забезпечення

операційної діяльності підприємства здійснюється за рахунок надходжень від

операційної та інвестиційної діяльності. Простежимо за рухом грошових коштів

при такому підході. Так, фінансування операційної діяльності за рахунок

надходжень від інвестиційної діяльності означає, що підприємство отримує

надходження від реалізації необоротних активів, дивідендів.

Разом з тим, надходження за операційною діяльністю

перевищують витрати від неї, що свідчить про додатне значення валового прибутку

підприємства.

При такій політиці чистий грошовий потік від операційної та

інвестиційної діяльності - позитивний, а від фінансової - негативний.

Підприємство здійснює продаж своїх основних засобів забирає вкладені раніше

фінанси. При цьому намагається позбутися кредитів. Тобто переходить на

фінансування поточної діяльності за рахунок власних коштів. За такої політики

фінансовий менеджмент підприємства не можна вважати ефективним. Ця політика

притаманна підприємствам, які прагнуть мінімізувати ризики.

. Раціональна політика, яка передбачає, що підприємство

фінансує операційну діяльність за рахунок надходжень від тієї ж операційної

діяльності. При цьому надходження від фінансової та інвестиційної діяльності

значно менші витрат за ними. Чистий грошовий потік від операційної діяльності

за цією політикою має позитивне значення, від фінансової та інвестиційної -

негативне.

Додатне значення загального чистого грошового потоку при

такій політиці означає, що підприємство спроможне забезпечити повернення кредитних

ресурсів, оновити основні засоби, тобто забезпечується розвиток підприємства за

рахунок надходжень від операційної діяльності. Така політика свідчить про

ефективний фінансовий менеджмент підприємства.

Значення чистого грошового потоку за різних типів політики

подано на рис. 1.6 [15, с. 278].

Політику управління грошовими потоками необхідно розглядати

як комплексне поняття, у структурі якого можна виділити такі складові елементи:

цілі та завдання управління грошовими потоками;

основні напрями управління грошовими потоками;

критерії прийняття управлінських фінансових рішень;

методи кількісної оцінки грошових потоків;

форми управління грошовими потоками.

Потреба в створенні ефективної системи управління грошовими

потоками підприємства є незаперечною, як і важливість усвідомлення необхідності

розробки теоретичних аспектів її функціонування для апарату фінансового

менеджменту підприємств [5, с. 388].

Таким чином, управління грошовими потоками в цілому є

важливим елементом фінансової політики підприємства, воно наскрізь охоплює всю

систему управління підприємства. Важливість та значення управління грошовими

потоками важко переоцінити, адже від його якості та ефективності залежить не

тільки його стійкість в конкретний період часу, а й можливість подальшого розвитку,

досягнення фінансового успіху на довгострокову перспективу.

Рис. 1.6. Характеристика типів політики управління грошовими

потоками

.4 Науково-нормативне забезпечення обліку і контролю грошових

потоків на підприємстві

ЗУ «Про бухгалтерський облік та

фінансову звітність в Україні» від 16.07.1999 р. № 996 - ХIV (зі змінами та

доповненнями) визначає правові засади регулювання, організації, ведення

бухгалтерського обліку та складання фінансової звітності в Україні.

П(С)БО 1 «Загальні вимоги до

фінансової звітності» від 21.06.1999 р. № 391/368 визначає мету, склад і

принципи підготовки фінансової звітності та вимоги до визнання і розкриття її

елементів - висвітлюються питання, пов’язані з рухом грошових коштів.

П(С)БО 4 «Звіт про рух грошових

коштів», затверджене наказом Міністерства

фінансів України від 31.03.1999 р. № 87 є нормативною основою для складання

Звіту про рух грошових коштів. Ним визначаються зміст і форма Звіту про рух

грошових коштів та загальні вимоги до розкриття його статей. Така інформація

дає користувачам фінансової звітності можливість зіставляти, оцінювати і

прогнозувати грошові потоки підприємства. П(С)БО 4 дає визначення поняттям «рух

грошових коштів», «грошові кошти», «еквіваленти грошових коштів».

Ми поділяємо думку економістів -

практиків, що для удосконалення методики складання Звіту про рух грошових

коштів доцільно внести наступні доповнення і зміни в П(С)БО 4 «Звіт про рух

грошових коштів»: доповнити методику коригування руху грошових коштів від

операційної діяльності по негрошових, зокрема бартерних операціях. Для цього

доцільно використовувати дані синтетичного і аналітичного обліку руху грошових

коштів. У Звіт про рух грошових коштів доцільно ввести показник (рядок)

коригування у розділі І операційної діяльності з позначенням «Коригування на

бартерні операції»; додати рекомендований перелік показників інвестиційної і

фінансової діяльності для інвестиційних фондів і компаній, пенсійних фондів,

ломбардів, лізингових компаній.

У цьому випадку усуваються всі

недоліки і труднощі розрахунку показників Звіту про рух грошових коштів.

П(С)БО 2 «Баланс» визначає, що у

статті «Грошові кошти та їх еквіваленти» відображаються кошти в касі, на

поточних та інших рахунках у банках, які можуть бути використані для поточних

операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться

кошти в національній та іноземній валютах. У доданому рядку 231 «у т.ч. в касі»

наводять суму наявної в касах підприємства готівки.

Розглядаючи облік грошових коштів та

їх потоків важливо дослідити нормативні документи, які регулюють порядок

ведення касових операцій на підприємствах, вимоги яких необхідно дотримуватись

при проведенні операцій з готівкою, порядок їхньої організації і

документального оформлення. Одним із основних документів є Положення про

ведення касових операцій у національній валюті в Україні від 15.12.2004р. № 637

(зі змінами). Вказаний нормативний документ визначає порядок ведення касових

операцій у національній валюті України підприємствами (підприємцями), а також

окремі питання організації банками роботи з готівкою. Його недоліком є те, що

не визначено питання: коли підзвітна особа повинна надавати звіт про

використання готівки за умови, якщо витрачені на потреби підприємства власні

гроші.

З метою вдосконалення організації

готівкового обігу, зміцнення касової дисципліни, підвищення ефективності

контролю за додержанням суб’єктами господарської діяльності встановленого

порядку ведення операцій з готівкою у національній валюті, посилення відповідальності

за додержання ними норм з регулювання обігу готівки та виконання своїх

зобов’язань перед бюджетами і державними цільовими фондами було прийнято Указ

Президента України «Про застосування штрафних санкцій за порушення норм з

регулювання обігу готівки» від 12.05.1995 р. № 436/95 (зі змінами та

доповненнями), який визначає застосування штрафної санкції за порушення норм з

регулювання готівки.

Порядок ведення безготівкових

розрахунків регламентує Інструкція «Про порядок відкриття і використання

рахунків у національній та іноземній валюті», затверджена постановою Правління

НБУ від 12.11.2003 р. №1172/8493. Нею регламентовано, що поточні рахунки

відкриваються зареєстрованим суб’єктам підприємницької діяльності незалежно від

форми власності. Поточні рахунки в національній та іноземній валюті

використовуються для здійснення безготівкових розрахунків. Поточні рахунки для

зберігання коштів і здійснення всіх видів розрахунків, кредитних та касових

операцій відкриваються в установі банку за місцем реєстрації підприємства або в

будь-якому банку України за згодою сторін.

Безготівкові розрахунки між

підприємствами, фізичними особами - підприємцями здійснюються через банки

шляхом перерахування грошових коштів з поточних рахунків платників на поточні

рахунки одержувачів грошових коштів згідно Інструкції «Про безготівкові

розрахунки в Україні в національній валюті» № 22 від 21.01.2004 р.

Слід зазначити, що

останнім часом картковий ринок все більше привертає увагу фінансових установ як

додаткове джерело ресурсів та прибутку. Жорсткі умови конкуренції спонукають

банки до впровадження нових форм співпраці, таких як Інтернет - розрахунки,

споживчі кредити, дисконти, бонуси, мобільний «бенкінг», віртуальні рахунки

тощо. Характерною ознакою часу стає те, що платіжна картка перестає бути тільки

інструментом одержання готівкових коштів, а набуває ознак універсального

інструменту доступу до рахунку, задовольняючи тим самим зростаючі потреби

клієнтів.

Цей засіб платежу, маючи

безліч позитивних характеристик, надає як користувачам карток, так і

банківським установам, що здійснюють їх випуск та обслуговування, багато

переваг у порівнянні з іншими поширеними засобами платежу.

Існуюча законодавча і

нормативна база України в сфері карткового бізнесу знаходиться в динамічному

стані і визначається: ЗУ «Про платіжні системи та переказ грошей в Україні» від

05.04.2001 р. № 2346-ІІІ, Положенням «Про порядок здійснення емісії платіжних

карток і здійснення операцій з їх застосуванням», затвердженим постановою

Правління НБУ від 27.08.2001 р. № 367.

Слід також зазначити, що

однією з актуальних проблем, яка стала перед українськими банками, є шахрайство

з пластиковими картками. Головна причина такої ситуації - відсутність в

українському законодавстві статей, за якими осіб, викритих у незаконному використанні

пластикових карток, можна було б притягти до карної відповідальності.

.5 Організаційні основи обліку грошових потоків за

міжнародними стандартами та в країнах ЄС

В процесі історичного розвитку виникали і поступово

удосконалювались національні системи бухгалтерського обліку. В кінці минулого

століття з'явилась спроба дати визначення національні системі обліку. її можна

охарактеризувати низкою принципів: методами обліку, оцінки запасів, нарахування

амортизації, облік іноземної валюти тощо. Крім того, національні системи

використовують різні підходи до форм звітності та їх статей, методів контролю і

т.д.

У кожній країні місцеві положення регулюють більшою або

меншою мірою зміст фінансових звітів. Такі місцеві регулюючі положення

включають стандарти бухгалтерського обліку, котрі приймаються регулюючими

органами або професійними бухгалтерськими організаціями у кожній країні. У США

такими стандартами є Загальноприйняті принципи обліку (General Accepted

Accounting Principles - GAAP), у Великобританії - Закон про компанії, у країнах

ЄС - директиви, у Франції - норми.

В першу чергу необхідно почати розгляд питання з усвідомлення

причин та порядку створення МСФЗ, тому що ці об'єктивні обставини є необхідними

для формування цілісного уявлення про необхідність застосування міжнародних

стандартів.

В післявоєнні роки в країнах Західної Європи та Сполучених

Штатах Америки значно активізувались економічні та політичні процеси. Ці

процеси характеризувались швидкими темпами економічного росту та посиленням

ролі політичних консультацій у вирішенні найсуттєвіших проблем. Поряд з

відродженням національних економік поступово стали набирати розвитку

інтеграційні процеси на міждержавному рівні майже в усіх галузях суспільного

буття. Міжнародні стандарти бухгалтерського обліку є результатом процесу

економічної інтеграції, створення та функціонування єдиного економічного

простору, міжнаціональних корпорацій, вільних економічних зон, спільних

підприємств, реалізації спільних проектів.

Міжнародні стандарти бухгалтерського обліку (МСБО) розроблені

з метою уніфікації порядку надання фінансової інформації про підприємства в

усьому світі. Вони визначають загальні правила та процедури бухгалтерського

обліку й складання фінансової звітності з метою забезпечення користувачів

інформацією для прийняття ними економічних рішень. Зобов'язання, взяті членами

КМСБО, передбачають, що у разі дотримання МСБО у всіх важливих аспектах цей

факт має розкриватися. Там, де місцеві положення вимагають відхилення від МСБО,

місцеві члени КМСБО намагаються переконати відповідні органи у доцільності

гармонізації з МСБО.

Удосконалення Міжнародних стандартів бухгалтерського обліку є

безперервним процесом. Станом на 1 жовтня 2005 року радою Комітету з

міжнародних стандартів бухгалтерського обліку оприлюднено сім міжнародних

стандартів фінансової звітності (МСФЗ) та 31 - МСБО (табл. 1.4 та 1.5).

У 2001 році, після реорганізації, рада МСБО перейменувала

Міжнародні стандарти бухгалтерського обліку (МСБО) у Міжнародні стандарти

фінансової звітності (МСФЗ). Перший Міжнародний стандарт фінансової звітності

був затверджений 19 червня 2003 року, і він поширюється на фінансову звітність

починаючи з 2004 року. Водночас, стандарти, випущені до цього, зберігають свою

колишню назву (МСБО) і замінюватимуться на МСФЗ поступово.

Міжнародні стандарти бухгалтерського обліку і фінансової

звітності мають характер рекомендацій, вони не домінують над місцевими

Положеннями з бухгалтерського обліку. Але якщо фінансові звіти випускаються не

тільки для внутрішнього використання, а призначені для акціонерів, кредиторів,

широкої громадськості, вони мають відповідати Міжнародним стандартам.

Міжнародні стандарти бухгалтерського обліку і фінансової

звітності широко використовуються в усьому світі. Вони є методологічною основою

бухгалтерського обліку і орієнтиром для розробки національних стандартів

(положень).

В Європі роботу з гармонізації бухгалтерського обліку з 1957

року проводить Європейське Економічне Співробітництво (ЄЕС), згодом

Європейський Союз (ЄС). Інтеграційні процеси в країнах Західної Європи

об'єктивно вимагали перегляду як законодавства цих країн, так і системи обліку,

звітності та статистики. Після створення Європейського Союзу значно

активізувалися процеси уніфікації та стандартизації законодавства, а також

обліку, звітності і статистики європейських країн.

Зусилля ЄС в напрямку упорядкування обліку та звітності фірм

привели до прийняття директив, обов'язкових для всіх країн-учасниць.

Так, перша директива містить положення з реєстрації та

публікації основної інформації про компанії. Друга директива обумовлює питання

створення компаній з обмеженою відповідальністю, підтримки і функціонування їх

капіталу. До неї включено положення, що регулюють збільшення чи зменшення

статутного капіталу, випуск акцій, одержання дивідендів тощо. Третя директива

регламентує аспекти злиття компаній країн-членів ЄС; визначає гарантії для

кредиторів, найманих працівників, акціонерів, розглядає питання відображення

відповідної фінансової інформації.

Четверта директива вважається фундаментом корпоративного законодавства

ЄС. Вона містить положення про форму річних звітів, принципи обліку, аудиту,

вимагає оприлюднення інформації для тих, на чий добробут впливає робота

компанії. П'ята директива містить основні напрямки проведення річного аудиту,

питання призначення та оплати аудиторів, забезпечення їх незалежності. Шоста

директива встановлює норми, яких необхідно дотримуватися при виділенні із

компанії дочірнього підприємства, а також випуску на ньому акцій з подальшим

розповсюдженням їх серед акціонерів материнської компанії. Інші директиви

встановлюють єдині правила для складання, подання, оприлюднення та аудиту

консолідованої фінансової звітності у державах-членах Європейського Союзу

(директива № 7), методи оцінки кваліфікації аудиторів (директива № 8), висвітлюють

питання формування груп компаній та заходи захисту прав меншості (директива №

9), розглядають питання міжнародного злиття компаній (директива М 10) та

вимагають відображення інформації про зарубіжні відділення компаній (директива

№11).

травня 2006 року Європарламент та Рада ЄС схвалили Директиву

2006/43/ЄС щодо обов'язкового аудиту річних фінансових звітів і консолідованих

звітів, яка вносить зміни до Четвертої (Директива 78/660/ЄЕС) і Сьомої

(Директива 83/349/ЄЕС) Директив та замінює Восьму Директиву (Директива

84/253/ЄЕС).

Ставлячи за мету створення єдиного європейського ринку, ЄС

приділяє велику увагу уніфікації і зіставності фінансової звітності.

Удосконалення, узгодженість показників фінансової звітності в усьому світі з

метою задоволення потреб різних її користувачів є центральною проблемою, на

вирішення якої передусім спрямована діяльність міжнародних організацій зі

стандартизації бухгалтерського обліку.

З 1 січня 2005 року відповідно до Регламенту ЄС 1606/2002 від

19 липня 2002 року про застосування Міжнародних стандартів фінансової звітності

(МСФЗ), консолідовані фінансові звіти товариств, акції яких знаходяться на

лістингу на регульованому ринку держави-члена ЄС, повинні складатися за МСФЗ.

1.6 Організація та ведення фінансового, статичного, податкового

і управлінського обліку грошовими потоками на підприємстві

Організацію системи управлінського обліку на

сільськогосподарських підприємствах доцільно здійснювати в такій послідовності:

. Визначити організаційну структуру підприємства.

. Розробити організаційну схему управлінського обліку.

. Розробити схему документообороту.

. Розробити систему контролю витрат.

. Організувати центри відповідальності.

. Розробити бюджети для центрів відповідальності і показники

їх діяльності.

. Визначити види продукції (робіт, послуг), яку виробляє

сільськогосподарські підприємства.

. Визначити систему обліку і калькулювання продукції

(калькулювання за замовленнями, калькулювання за процесами).

. Визначити перелік постійних та змінних витрат на

виробництво сільськогосподарської продукції та порядок контролю цих витрат.

Аналітичний облік витрат при цьому ведеться не тільки в

цілому по підприємству, але й окремо за структурними підрозділами.

Фактична собівартість сільськогосподарської продукції не

враховує всіх факторів виробництва, а саме головних, без яких

сільськогосподарське виробництво взагалі не можливе, але які не мають грошової

оцінки це природно-кліматичні умови.

Орендна плата, на сьогодні тотожна доходам та витратам, які

визнаються не можна вважати її дієвим механізмом, оскільки ні ринку землі, ні

ринку її оренди фактично не існує.

Відповідно операції носять не ринковий характер. Сьогодні

українські нормативні акти з бухгалтерського обліку не мають рекомендацій з

ведення управлінського обліку і не приділяють уваги поясненню функцій і завдань

обліку взагалі, а також трактуванню понять, що застосовуються у професійній

бухгалтерській мові. На цьому етапі традиційний бухгалтерський облік перестає

задовольняти потреби управління підприємством. Це пов’язано з тим, що прийняття

управлінських рішень стосується майбутніх подій і відповідно потребує

інформації про можливі наслідки таких подій, їх вплив на майбутні результати

діяльності. Таку інформацію не можна отримати в системі обліку за національними

стандартами. Теоретично в окремій системі розрахунків можна відобразити лише

заплановані операції та скласти прогнозні фінансові звіти [2, с. 306].

Слід ураховувати те, що фінансовий, управлінський та

податковий облік, що мають місце в практичній діяльності підприємств, тісно

пов’язані між собою, однак цілеспрямоване та ефективне використання їх

інформації в управлінському процесі беззаперечно спрямовано на перспективний

розвиток підприємства. Враховуючи процеси реформування системи бухгалтерського

обліку та прийняття П(С)БО, зокрема П(С)БО 30 «Біологічні активи», який

стосується сільськогосподарських товаровиробників і потребує певного часу для

адаптації, вважаємо доцільно виділити адаптивну систему обліку, яка потребує

дослідження та додаткового аналізу.

З огляду на економічну нестабільність держави та кризові

явища при побудові облікової системи підприємства слід враховувати вплив

макросередовища. Такий підхід можна реалізувати на основі концепції

стратегічного обліку та контролю, які потрібно розглядати як єдине ціле.

Для сільськогосподарських підприємств особливого значення

набуває правильне відображення в обліку податків. Одним із них є фіксований

сільськогосподарський податок (далі - ФСП), який являє собою особливий найбільш

типовий механізм оподаткування сільськогосподарських товаровиробників. Тому

основною метою організації податкового обліку ФСП у підприємстві є чітка

побудова аналітичного обліку податку, що створює прозору інформацію щодо його

нарахування та сплати до бюджету, а також у кінці звітного періоду - включення

визначеної суми податку до собівартості виробленої продукції [3].

Фіксований сільськогосподарський податок (ФСП) - це

спеціальний режим прямого оподаткування доходів від ведення

сільськогосподарського виробництва.

Відповідно до Податкового кодексу платниками податку з

урахуванням обмежень можуть бути сільськогосподарські товаровиробники, у яких

частка сільськогосподарського товаровиробництва за попередній податковий

(звітний) рік дорівнює або перевищує 75 відсотків.

Платники ФСП не є платниками таких податків і зборів (п.

307.1 ст. 307 Податкового кодексу): податку на прибуток підприємств; земельного

податку; збору за спеціальне використання води; збору за провадження деяких

видів підприємницької діяльності [1].

Розмір ставок податку з одного гектара сільськогосподарських

угідь та земель водного фонду для сільськогосподарських товаровиробників

залежить від категорії земель, їх розташування та встановлюється у відсотках до

бази оподаткування.

Сплата податку проводиться щомісяця протягом 30 календарних

днів, що настають за останнім календарним днем податкового (звітного) місяця, у

розмірі третини суми податку, визначеної на кожний квартал від річної суми

податку, у таких розмірах:

у I і II кварталах - по 10 % річної суми;

у III кварталі - 50 % річної суми податку;

у IV кварталі - 30 % річної суми податку [2].

Відповідно до п. 2.21 Методичних рекомендацій з планування,

обліку і калькулювання собівартості продукції (робіт, послуг)

сільськогосподарських підприємств, затверджених наказом Мінагрополітики України

від 18.05.2001 р. № 132, у обліку сума ФСП обліковується на окремому субрахунку

рахунку 91 «Загальновиробничі витрати». За дебетом рахунку 91 відображається

сума визнаних витрат, за кредитом - щомісячне, за відповідним розподілом,

списання на рахунки 23 «Виробництво» та 90 «Собівартість реалізації»

(Інструкція № 291).

Підприємству рекомендуємо самостійно розробляти порядок

розподілу суми ФСП (наприклад, передбачати віднесення таких сум на основні

галузі та об’єкти витрат пропорційно до суми прямих витрат (табл. 2).Для його

обліку передбачено субрахунок 915 «Фіксований сільськогосподарський податок» до

рахунка 91 „Загальновиробничі витрати”. А в зв’язку з тим, що ФСП тісно

пов’язаний із галуззю рослинництва, він кореспондує з рахунком 23

„Виробництво”.

Значна частка сільськогосподарських підприємств користується

пільговими режимами оподаткування господарської діяльності, визначеними

Податковим кодексом України (далі - ПКУ), такими як спеціальний режим

оподаткування ПДВ (ст. 209 ПКУ) та фіксований сільськогосподарський податок

(ст. 301-309 ПКУ). При цьому на практиці часто виникають проблемні питання

застосування норм податкового законодавства, які прямо ним не регламентовані і

потребують детальнішого вивчення.

Авансові платежі на спецрахунок ПДВ (здійснені до 20-го числа

місяця, наступного за звітним). На практиці виникають ситуації, коли

підприємство має можливість перерахувати кошти на спецрахунок ще до подачі

скороченої податкової декларації, у якій визначається сума до перерахунку.

Пряма заборона на здійснення авансових платежів сільськогосподарським

підприємством на спецрахунок ПДВ у Порядку акумулювання сільськогосподарськими

підприємствами сум ПДВ за спецрежимом та ПКУ відсутня, проте нагадаємо, що

згідно з п. 3 цього Порядку та ст. 203 ПКУ сума податкового зобов’язання з ПДВ

за спецрежимом повинна бути перерахована протягом 10 календарних днів після

подання податкової декларації (тобто між 20-м і 30-м числами наступного за

звітним місяця) [Податковий кодекс України: на 10.11.2013 р.].

З метою адаптації сільськогосподарських підприємств до

ринкового середовища управлінському персоналу потрібно здійснювати низку

аналітичних і контрольних заходів. Вважається, що в системі внутрішньої

звітності необхідно робити акцент на прибуткову діяльність у розрізі замовників

за ринками збуту, видами виробництва продукції, галузями основного, допоміжного

та промислового виробництва.

Розділ 2. Облікове забезпечення управління підприємства

.1 Організаційна характеристика та оцінка економічного стану

і розвитку підприємства

Об’єктом дослідження є підприємство

ПОСП "Колос", адреса: 11244 Житомирська обл., Ємільчинський р-н,

с.Сербо-Слобідка, вул.І.Франка, 2.

Табл. 2.1. Резюме ПОСП "Колос"

|

Керівник

|

Павленко Іван Андрійович

|

|

Загальні відомості про підприємство

|

|

Площа підприємства

|

959га

|

|

Виробнича площа

|

710 кв.м.

|

|

Основні напрями діяльності

|

|

Забезпечення комунікаціями

|

Підприємство має залізничні та автомобільні

під’їзди, що надає переваги для збуту продукції. В приміщеннях автономне

опалення забезпечують котли власного виробництва. Постачання підприємства

водою, газом, електроенергією здійснюється відповідними організаціями міста

згідно з укладеними угодами.

|

Підприємство є юридичною особою згідно законодавства України.

Підприємство набуває прав юридичної особи з дня його державної реєстрації. ПОСП