Разработка финансовой стратегии деятельности предприятия

Министерство образования и науки

Российской Федерации

Федеральное государственное

автономное образовательное учреждение высшего профессионального образования

«Российский государственный

профессионально-педагогический университет»

Факультет экономики и управления

Направление 080200.62 Менеджмент

профиль Антикризисное управление

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема:

Разработка финансовой

стратегии деятельности предприятия

Екатеринбург 2015

РЕФЕРАТ

Выпускная квалификационная работа выполнена на 95 страницах, содержит 26

рисунков, 31 таблицу, 48 источников литературы, а также 8 приложений на 10-и

страницах.

Ключевые слова: финансовая стратегия предприятия, платежеспособность,

финансовое оздоровление, рентабельность.

Работа состоит из следующих частей: введение, основная часть и

заключение. В основной части отображены теоретические аспекты выбранной темы,

проектная часть, в которой рассмотрены проблемы предприятия и предложенные пути

их решения деятельности на основе проведенного анализа.

Объектом исследования автором было выбрано предприятие ООО «ЗПСК-2».

Предмет исследования данной работы - финансово-хозяйственная деятельность

упомянутого выше предприятия.

Цель работы - является выявление проблем стратегии исследуемого

предприятия и перспектив её улучшения c рассмотрением теоретических аспектов финансовой стратегии и

экспресс-анализом стратегии на основании бухгалтерской отчётности предприятия.

В процессе работы раскрыты следующие задачи: рассмотрены теоретические

методы и способы выявления и оценки эффективности финансовой стратегии

предприятия, обзор финансовой отчётности конкретного предприятия за три года,

оценка ликвидности, рентабельности, деловой активности и финансовой

устойчивости исследуемого предприятия, исследование финансово-хозяйственной

деятельности конкретного предприятия и эффективности его финансовой стратегии

на основе полученных данных, разработаны рекомендации по усовершенствованию

финансовой стратегии предприятия для повышения эффективности её финансовой

деятельности.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

1.1 Сущность

финансовой стратегии

.2.Виды и

этапы разработки финансовой стратегии

.3 Методы и

модели выбора финансовой стратегии

2. АНАЛИЗ

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

2.1 Общая

характеристика предприятия

.2 Анализ

финансового состояния предприятия

3. РАЗРАБОТКА

ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

3.1 Выявление

проблем существующей финансовой стратегии

.2 Выводы и

рекомендации по улучшению финансового состояния

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМЫХ

ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы разработки финансовой стратегии предприятия,

рассмотренной в предложенной выпускной квалификационной работе, определяется

высокой динамикой основных макроэкономических показателей, интенсивностью

изменений факторов внешней финансовой среды, частыми колебаниями конъюнктуры

финансового рынка, а также непостоянством государственной экономической

политики. Отсутствие у любого предприятия разработанной финансовой стратегии,

может привести к снижению эффективности финансово-хозяйственной деятельности

предприятия в целом.

В современной России рыночные отношения формируются за счёт

технологических изменений, увеличения и усиления конкуренции на рынке,

постоянного дополнения и изменения налогового законодательства, изменения

процентных ставок, курсов валют и так далее. Вследствие - руководителям

предприятий постоянно приходится задумываться как в данных условиях,

максимально эффективно и рационально организовать финансово-хозяйственную

деятельность предприятия.

На основании анализа финансово-хозяйственной деятельности необходимо

выявить слабые места, на которые следует обратить внимание, наиболее

эффективные способы распределения финансовых, материальных и трудовых ресурсов.

По результатам анализа финансово-хозяйственной деятельности предприятия уже

можно принимать необходимые управленческие решения.

Целью данной работы является выявление проблем стратегии исследуемого

предприятия и перспектив её улучшения c рассмотрением теоретических аспектов финансовой стратегии и

экспресс-анализом стратегии на основании бухгалтерской отчётности предприятия.

На основании поставленных целей, автором определены следующие задачи:

- рассмотрение теоретических методов и способов выявления и оценки

эффективности финансовой стратегии предприятия;

- обзор финансовой отчётности конкретного предприятия за три

года;

- оценка ликвидности, рентабельности, деловой активности и

финансовой устойчивости исследуемого предприятия;

- исследование финансово-хозяйственной деятельности конкретного

предприятия и эффективности его финансовой стратегии на основе полученных

данных;

- разработка рекомендаций по усовершенствованию финансовой

стратегии предприятия для повышения эффективности её финансовой деятельности.

Объектом для исследования автором было выбрано предприятие ООО «ЗПСК-2».

Предмет исследования данной работы - финансово-хозяйственная деятельность

упомянутого выше предприятия.

Структура предложенной выпускной квалификационной работы состоит из

введения, трёх глав, заключения, списка использованных источников и приложений.

В первой главе автор привел описание теоретических основ финансового анализа

предприятия, а так же предложил основные методы и способы его проведения.

Во второй главе автор представил материал для проведения анализа финансового

состояния ООО «ЗПСК-2» по итогам работы за 2012-2015 года. Также предложены

результаты анализа финансовой устойчивости, ликвидности, рентабельности и

оценка имущественного положения предприятия.

В третьей главе автором рассмотрены недостатки существующей финансовой

стратегии предприятия и предложены пути улучшения финансового состояния.

Для практического применения, по мнению автора, данная работа полезна

тем, что рассмотренные проблемы и предложенные пути их решения могут быть

использованы для повышения эффективности финансовой деятельности данной

компании.

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ФОРМИРОВАНИЯ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

1.1 Сущность

финансовой стратегии

Финансовая стратегия предприятия есть сложная многофакторно

ориентированная модель действий и мер, необходимых для достижения поставленных

перспективных целей в общей концепции развития в области формирования и

использования финансово-ресурсного потенциала компании [35, с.82-93].

Сущность финансовой стратегии предприятия определяется финансовыми

отношениями предприятия со всеми экономическими субъектами и государственными

органами, взаимодействуя с ними в процессе реализации деловых отношений.

В экономической литературе довольно спорно оцениваются место и роль

финансовой стратегии. В работах российских экономистов Г.Б. Кляйнера и А.Г.

Мовсесяна как инструмент регулирования финансовая стратегия предприятия, чаще

всего, рассматривается совместно с инвестиционной стратегией, с учетом

перспективности и временного промежутка принятия инвестиционных решений и связи

с финансовыми процессами. Другие экономисты, такие как Л.Н. Павлова, объясняют

финансовую стратегию как часть финансового менеджмента. Но все-таки логичнее и

обоснованнее, на мой взгляд, представлять финансовую стратегию как элемент финансово-бюджетного

планирования деятельности предприятия.

С точки зрения экономического регулирования, финансовую стратегию

необходимо рассматривать как составляющую общей стратегии предприятия, на ряду

с инвестиционной, маркетинговой и другими видами стратегий. В то же время,

финансовая стратегия, являясь базовой стратегией, обеспечивает, посредством

финансовых инструментов, реализацию других базовых стратегий, в частности -

конкурентной, инновационной.

Стратегическую цель финансовой стратегии, как мне видится, можно

достигнуть совокупностью финансовых задач, представленных в конкретных

программах. С учетом изменчивости ситуации и тенденций развития финансовых

рынков, можно сформулировать ряд направлений развития программ по осуществлению

финансовой стратегии, таких как:

- выявление первостепенных для предприятия финансовых рынков и целевых

рыночных сегментов для работы на перспективу;

- анализ и обоснование стабильных источников финансирования;

- формирование и усовершенствование внутрипроизводственных

финансовых потоков;

- выбор кредитно-финансовых институтов в качестве оптимальных

партнеров и посредников, сотрудничающих с предприятием;

- подготовка программы эффективного централизованного

управления финансами во взаимодействии с обоснованной децентрализацией других

управленческих функций;

- создание

долгосрочной инвестиционной программы

<#"884413.files/image001.gif">

Рисунок

1 - Гипотетическая

модель финансовой стратегии

Источник: Старовойтов М.К., Фомин П.А. Практический

инструментарий организации управления промышленным предприятием. М.: Высшая

школа, 2002. С. 266.

Использование инструментов и методов финансовой стратегии имеет

ситуационный характер: конкретные факторы определяют выбор той или иной

комбинации их в различных вариациях. Рассматривая взаимодействие финансовой

стратегии с управлением предприятием, мы можем сделать вывод о существенной

роли финансовой стратегии.

Анализ методологии выстраивания финансовой стратегии и теоретических

основ жизнедеятельности предприятия в рыночных условиях предусматривает учет

всевозрастающих интеграционных тенденций. Интеграция, в настоящее время,

преобразовалась в мощнейший структурообразующий фактор рынка. Сближение

банковского и промышленного капитала воспринимается как фактор формирования

стратегии российских предприятий.

Объединение предприятий на основе сближения банковского и промышленного

капитала, является одним из ключевых направлений структурной перестройки

экономики современной России.

При разработке финансовой стратегии предприятия наиболее эффективно

использовать метод сценариев - приближенное к реальности представление

тенденций, проявление которых возможно в финансовой сфере деятельности

предприятия. Наиболее часто выделяют представление трех основных видов

сценариев: оптимистический, пессимистический (представляющий наиболее негативный

вариант развития событий), реальный (как правило, находящийся посередине между

первым и вторым из вышеназванных сценариев).

Сценарии помогают выявлению основных факторов макро- и микросреды, учёт

которых необходим при разработке эффективной финансовой стратегии крупных

предприятий.

1.2

Виды и этапы разработки финансовой стратегии

Основными задачами финансовой стратегии являются:

- определение способов выгодного применения имеющихся финансовых

возможностей;

- обеспечение финансовыми средствами операционной и

инвестиционной деятельности предприятия;

- обозрение и анализ финансовых возможностей вероятных

конкурентов;

- разработка и осуществление мероприятий по обеспечению

финансовой устойчивости.

Финансовая стратегия включает в себя все аспекты деятельности

предприятия, в том числе оптимизацию основных и оборотных средств,

распределение прибыли, наличные и безналичные расчеты, налоговую и ценовую

политику, политику в области использования ценных бумаг.

Виды финансовой стратегии представлены на рисунке 2.

Рисунок

2 - Виды финансовой

стратегии

Источник: Виды финансовых стратегий. Процесс формирования. [Электронный

ресурс]

Генеральная финансовая стратегия предприятия разрабатывается в

соответствии с требованиями рынка и возможностями предприятия для достижения

главной стратегической цели. В ней четко определяются задачи формирования

финансов и распределяются по конкретным исполнителям и направлениям работы.

Генеральная финансовая стратегия разрабатывается сроком на один год.

Оперативная финансовая стратегия разрабатывается в целях текущего

контроля финансовых ресурсов предприятия. Данная стратегия разрабатывается

сроком на один месяц или квартал (главное требование - срок действия стратегии

должен быть меньше срока, на который разработана генеральная финансовая

стратегия).

В соответствии с данной стратегией планируются: поступления от

покупателей за отгруженную продукцию, поступления по кредитным операциям,

доходы от операций с ценными бумагами, оплата поставщикам за поставленные

материалы, заработная плата, погашение обязательств перед бюджетами всех

уровней. Разработка оперативной стратегии позволяет спрогнозировать все

предстоящие на срок её действия обороты по движениям денежных средств. Вместе с

тем, оперативная финансовая стратегия разрабатывается с учётом генеральной

финансовой стратегии, в связи с тем, что она помогает детализировать её в

конкретных временных промежутках.

Обеспечение предприятия всеми необходимыми и достаточными финансовыми

ресурсами для успешного ведения деятельности является главной стратегической

целью финансов, поэтому поставленные задачи в финансовой стратегии должны быть

всегда сопоставимы с объективными возможностями организации.

При разработке финансовой стратегии особое внимание необходимо уделять

достоверности планируемых денежных доходов, мобилизации внутренних резервов,

определению потребности в оборотных средствах, максимальному снижению

себестоимости изготовляемой продукции, правильному распределению и

использованию прибыли.

Финансовая стратегия должна учитывать риски неплатежей, скачков инфляции

и других непредвиденных обстоятельств. Она должна разрабатываться в

соответствии с основными производственными задачами и при необходимости

тактически корректироваться и изменяться. Проверка поступления доходов и

рационального их использования должна обеспечиваться контролем за реализацией

финансовой стратегии. Хорошо выстроенный финансовый контроль помогает раскрыть

внутренние резервы, повысить рентабельность хозяйства, увеличивая денежные накопления.

На основании выводов финансового анализа предприятия по объектам и

составляющим генеральной финансовой стратегии разрабатываются предложения по

формированию финансовой стратегии предприятия.

Следовательно, до составления финансовой стратегии необходимо произвести

детальный анализ финансово-хозяйственной деятельности предприятия, который

включает в себя:

- анализ хозяйственной деятельности предприятия;

- определение финансового потенциала предприятия.

Анализ хозяйственной деятельности предприятия предоставляет возможность

оценки эффективности деятельности предприятия, поиска «узких» мест.

По мнению автора, анализ хозяйственной деятельности целесообразнее

проводить по следующим направлениям:

- оценка возможности оплаты предстоящих краткосрочных обязательств;

- оценка уровня, до которого предприятие может себе позволить

финансироваться за счет заемных средств;

- определение эффективности использования предприятием всеми

своими ресурсами;

- оценка эффективности управления предприятием.

Определение финансового потенциала предприятия необходимо для оценки его

возможностей в образовании фондов, размерах и источниках реализации базовых

стратегий развития предприятия. Поэтому потенциал финансовых возможностей

определяет характер стратегических действий, на которые способно предприятие.

Процесс разработки финансовой стратегии состоит из нескольких этапов.

Во-первых, определение срока, на который формируется финансовая стратегия.

Установление планируемого периода формирования финансовой стратегии зависит от

нескольких условий, главным из которых является продолжительность периода,

который установлен для формирования общей стратегии развития, так как

финансовая стратегия не может выходить за рамки этого периода. Затем, исходя из

определенного срока, намечаются цели финансовой деятельности и степень

проработки финансовых планов.

Во-вторых, требуется наметить цели финансовой деятельности предприятия.

Конечно же, основная финансовая цель это максимизация рыночной стоимости

компании при минимизации риска. Но эта цель может быть достигнута, только если

у предприятия достаточно собственных финансовых ресурсов, оптимальна

рентабельность собственного капитала и сбалансирована структура собственного и

заемного капитала.

Следующим этапом главную финансовую цель нужно конкретизировать, к

примеру: прибыль, величина собственного капитала, рентабельность собственного

капитала, структура активов, финансовые риски. Причем, каждая цель должна быть

выражена в конкретных показателях, а также четко сформулирована, например:

рентабельность продаж, финансовый рычаг, уровень платежеспособности, уровень

ликвидности.

Но разработка финансовой стратегии предприятия включает в себя не только

разработку целей, но также и разработку плана действий для достижения этих

целей. В свою очередь необходим регулярный контроль достижения стратегических

целей. Для осуществления контроля стратегические цели разбиваются на отдельные

подзадачи, решать которые необходимо в определенный срок. Группировка по

направлениям финансовых целей образует финансовую политику предприятия.

Успешное осуществление финансовой стратегии равным образом определяется

работой системы финансового планирования на предприятии, включающей в себя

кратко-, средне- и долгосрочное планирование.

1.3 Методы и модели выбора финансовой

стратегии

Выбор стратегии является одной из главных составляющих успеха

деятельности компании, так как предприятие может оказаться в кризисе, если не

успеет вовремя предвидеть изменение обстоятельств и отреагировать на них.

Четкая формулировка стратегии важна для успешного развития предприятия и

сохранения её конкурентоспособности.

Существует множество методов осуществления выбора финансовой стратегии

предприятия. Автор предлагает в качестве основных рассмотреть следующие

матричные методы: матрицу Бостонской Результативной Группы, матрицу Маккинси и

матрицу Франшона-Романе. Рассмотрим каждую из матриц подробнее.

1. Матрица Бостонской Консультативной

Группы.

Основой рассматриваемой нами матрицы Бостонской Результативной Группы

является модель жизненного цикла товара, соответственно которой товар проходит

четыре стадии своего развития: 1. выход

на рынок (товар-"проблема"), 2. рост

(товар-"звезда"), зрелость (товар-"дойная корова"), 4. спад (товар-"собака").

В матрице Бостонской Консультативной Группы при оценке конкурентоспособности

отдельно взятых видов бизнеса используем два критерия: темп роста отраслевого

рынка, а также относительную долю рынка. Темп роста рынка в матрице определяем

как средневзвешенное значение темпов роста различных сегментов рынка, в которых

действует предприятие. Темпы роста отрасли 10% и более рассматриваем как

высокие. Относительную долю рынка определяем делением доли рынка

рассматриваемого бизнеса на долю рынка крупнейшего конкурента.

Основой матрицы Бостонской Консультативной Группы служат следующие два

предположения:

) бизнес, имеющий на рынке существенную долю, в результате действия

эффекта опыта приобретает конкурентное преимущество в отношении издержек

производства. Следовательно, самый крупный конкурент имеет наибольшую

прибыльность при продаже по рыночным ценам, также для него финансовые потоки

максимальны;

) в случае присутствия товара на растущем рынке возникает повышенная

потребность в финансовых средствах для развития. Если же темпы роста рынка

невелики, то товар не нуждается в значительном вложении средств.

|

Темпы роста рынка Низкий Высокий

|

|

«Проблема»

|

«Звёзды»

|

|

|

«Собака»

|

«Дойная корова»

|

|

|

|

|

|

Малая Высокая Относительная доля

|

Рисунок 3 - Матрица Бостонской Консультативной Группы

Источник: Стратегическое управление и планирование

В случае выполнения данных условий, мы можем выделить четыре группы

рынков товара, которые будут соответствовать разным приоритетным стратегическим

целям и финансовыми потребностями:

) «Проблемы» или «трудные дети» (быстрый рост, малая доля) - товары этой группы

могут являться очень перспективными, но поскольку рынок расширяется, то и они в

свою очередь потребуют больших затрат для поддержания темпов роста. Для данной

группы товаров необходимо решить: увеличивать долю рынка данных товаров или же

прекращать из дальнейшее финансирование.

) «Звезды» (быстрый рост, высокая доля) - это однозначно рыночные лидеры.

Товары в данной группе приносят значительную прибыль в силу своей

конкурентоспособности, но все-таки нуждаются в дальнейшем финансировании для

поддержания столько же высокой доли рынка.

) «Дойные коровы» (медленный рост, высокая доля) это товары, приносящие

больше прибыли, чем нужно для поддержания их роста. Данная группа товаров

является приоритетной стратегической целью.

) «Собаки» (медленный рост, малая доля) - это товары, производство

которых несет большие издержки при отсутствии возможностей дальнейшего роста. В

данном случае приоритетная стратегия это прекращение инвестиций и довольно

скромное существование.

Идеальный сбалансированный номенклатурный портфель должен включать в себя

два-три товара-«коровы», один-два товара-«звёзды», возможно наличие нескольких

товаров-«проблем», в качестве как заделов на будущее, а также некоторое

количество товаров-«собак». Повышенное же количество товаров - «собак» повлечёт

за собой на вероятность спада, несмотря на то, что текущие результаты

деятельности предприятия имею положительный доход. Избыток же «трудных детей»

может привести предприятие к финансовым затруднениям.

Главным достоинством данной матрицы, как представляется мне, это прежде

всего, ее простота. Матрица Бостонской Консультативной Группы неоценима при

выборе между различными стратегическими зонами хозяйствования (СЗХ), а так же

при распределении позиций ресурсов на будущее.

Но вместе с тем это её достоинство уже влечёт за собой и некоторые

существенные недостатки, такие как:

- стратегические зоны хозяйствования, в которых анализируется настоящее

положение предприятия, должны находиться в одинаковой фазе жизненного цикла;

- внутри анализируемых стратегических зон хозяйствования

конкуренция на рынке должна быть такой, чтобы показатели, которые используются

для анализа, являлись достаточными для определения прочности позиций компании с

точки зрения конкурентоспособности.

Существует формула определения привлекательности стратегических зон

хозяйствования: Привлекательность

СЗХ =

aG + bP + cO - dT,

где a, b, c и d - коэффициенты относительного вклада каждого фактора

(задаются экспертами и в сумме составляют (1);

G - оценка прогнозирования роста рынка; P - перспективы изменения

рентабельности на рынке;

O - положительные воздействия со стороны окружающей среды; и наконец

T - отрицательные воздействия со стороны окружающей среды.

2. Матрица МакКинси

Эта матрица составлена была консультационной группой МакКинси (McKincey)

совместно с корпорацией Дженерал Электрик (General Electric), получив при этом

название «экран бизнеса».

Как и в матрице Бостонской Консультативной Группы, в данной матрице

анализируются два параметра, такие как: привлекательность стратегических зон

хозяйствования и позиция бизнеса в конкуренции.

Заметим также что, если показатель привлекательности стратегических зон

хозяйствования не является подконтрольным и предприятие может его только

фиксировать и поддерживать на него ориентацию, то уже показатель позиции

бизнеса в конкурентной борьбе несет зависимость от результата деятельности

предприятия.

В противовес матрице Бостонской Консультативной Группы рассматриваемую

матрицу можно применить в любых фазах циклов жизнедеятельности бизнеса при

разнообразных условиях конкуренции.

По форме матрица МакКинси представлена в виде квадрата, который

сформирован по двум осям: Конкурентоспособность сегмента и Привлекательность

сегмента. Каждая из осей разделена на три части: низкая, средняя и высокая.

Таким образом, структура представленной автором матрицы МакКинси состоит из 9

ячеек (3х3).

При построении матрицы МакКинси определяют три сегмента стратегических

позиций: область победителей, область проигравших и средняя область, содержащая

позиции, получаемая прибыль в которых извлекается стабильно.

|

Привлекательность сегмента

низкая средняя высокая

|

|

Победитель

|

Победитель

|

«Знак вопроса»

|

|

|

Победитель

|

Средний бизнес

|

Проигравший

|

|

|

Производитель прибыли

|

Проигравший

|

Проигравший

|

|

|

|

|

|

Высокая средняя слабая Конкурентоспособность сегмента

|

Рисунок

4 - Матрица Маккинси

Источник: Стратегическое управление и планирование

Стратегии, рекомендуемые для использования данной матрицы следующие:

. Для удержания занятых позиций, необходимо инвестировать в бизнес и

следить за развитием рынка;

2. В целях укрепления занимаемых позиций, необходимо целевое

инвестирование в сильные стороны деятельности, укрепляя наиболее уязвимые

стороны деятельности.

. Для восстановления утерянных позиций также необходимы

инвестиции, но данная стратегия реализуется с трудом, при низкой

привлекательности сегмента.

. Необходимо снижать инвестиции, имея намерение «собрать урожай»,

к примеру, продав бизнес.

. И, в конце концов, если предприятие не имеет конкурентных

преимуществ, следует прекращать инвестиции и уходить с рыночного сегмента,

имеющего низкую привлекательность [12, с.573].

В настоящее время существует множество различных модификаций данной

матрицы, в основу которых заложено стремление к увеличению количества и

разнообразия анализируемых факторов.

Данной матрице также присущи и некоторые недостатки - она, также как и

матрица Бостонской Консультативной Группы, применима не во всех случаях и носит

всего лишь рекомендательный характер. Основным ограничением в применении данной

матрицы является то, что она может быть применима только предприятиями

приростного типа, в связи с тем, что она дает возможность лишь несколько

спрогнозировать будущее, но не создать его самостоятельно, как это делают фирмы

предпринимательского типа.

3. Матрица Франшона-Романе

Автор предлагает рассмотреть Матрицу Франшона-Романе, в рамках которой

имеющиеся проблемы можно рассматривать в динамике, формулировать финансовую

стратегию, модифицировать ее в результате изменения внешних и внутренних

факторов функционирования предприятия.

Для того чтобы построить данную матрицу необходимо рассчитать показатели

трех типов:

- результат хозяйственной деятельности (РХД), который представляет денежный

поток от производственной деятельности;

- результат финансовой деятельности (РФД), который представляет

уже денежный поток от финансовой деятельности;

- результат финансово-хозяйственной деятельности (РФХД) - общая

сумма денежных потоков, дающая возможность оценить способности предприятия

отвечать по своим обязательствам, увеличивать дивиденды, наращивать инвестиции.

Рассмотрим данные показатели подробнее. Результат хозяйственной

деятельности РХД равен прибыли до уплаты налогов и процентов минус изменение

финансово-эксплуатационных потребностей минус производственные инвестиции минус

Обычные продажи имущества.

Результат хозяйственной деятельности может быть представлен как денежные

средства предприятия после финансирования развития. РХД дает представление о

ликвидности предприятия уже после финансирования всех его расходов на развитие.

Положительное величина показателя говорит о том, что предприятие готовится к

реализации масштабных инвестиционных проектов.

Результат финансовой деятельности определяет финансовую политику

предприятия (привлечение заемных средств или отказ от их привлечения). При его

подсчёте используют только движение финансовых потоков. При росте использования

заемных средств РФД также растет и становится положительным, а по мере роста

издержек, связанных с оплатой заемных средств, наоборот снижается. Результат

финансово-хозяйственной деятельности РФХД складывается из суммы результата

хозяйственной деятельности РХД и результата финансовой деятельности РФД.

Таким образом, РХД представляет динамику и величину денежных средств

предприятия в результате его инвестиционно-хозяйственной деятельности, РФД

выявляет величину и динамику денежных потоков предприятия в результате его

финансовой деятельности, а РФХД показывает величину и динамику денежных средств

предприятия уже после совершения им инвестиционно-производственной и финансовой

деятельности.

На базе рассмотренных категорий была разработана и представлена Матрица

финансовых стратегий (рисунок 5).

|

А

|

РФД<<0

|

РФД=0

|

РФД>>0

|

|

РХД>>0

|

1 РФХД =0

|

4 РФХД>0

|

6 РФХД>>0

|

|

РХД=0

|

7 РФХД <0

|

2 РФХД=0

|

5 РФХД >0

|

|

РХД<<0

|

9 РФХД<<0

|

8 РФХД <0

|

3 РФХД=0 Б

|

Рисунок 5 - Матрица Франшона-Романе

Источник: Стратегическое управление и планирование

. Над диагональю АВ находится зона успехов - это зона положительных

значений аналитических показателей.

. Под диагональю АВ находится зона дефицитов - зона уже отрицательных

значений аналитических показателей.

. По горизонтали РФД отражает рост заимствования средств.

. По вертикали РХД показывает реализацию инвестиционных проектов. Мы

видим переход от положительного РХД (начало реализации инвестиционного проекта)

к отрицательному РХД (после значительного инвестиционного вложения средств).

. Квадранты 4, 8, 5 связаны с созданием предприятием ликвидных средств.

. Квадранты 7, 6, 9 связаны уже с потреблением ликвидных средств.

Квадрант 1, в котором РФХД близок к нулю. РФД и РХД сбалансируют друг

друга. Существуют три варианта финансового развития: переход в квадрант 4,

переход в квадрант 7 или же переход в квадрант 2.

В квадранте 2, предприятие находится в состоянии финансового равновесия.

В квадранте 3, РФД и РХД опять компенсируют друг друга, но уже с другим

знаком. Негативный РХД показывает, что предприятие осуществило инвестиционный

проект, либо сократило потребности.

В 4 квадранте представлена ситуация с положительным РФХД. Следовательно,

у предприятия существуют ресурсы для реализации инвестиционного проекта при

нулевом значении РФД. Возможные варианты дальнейшего развития - перемещение в

квадранты 1, 2, 7.

Квадрант 5. В целом положение предприятия устойчивое, также существует

излишек ликвидных средств, предоставляется возможность закрепиться на

собственном сегменте рынка, но и расширить его за счет диверсификации

производства.

В квадранте 6 РФХД меньше нуля за счет очень большой отрицательной

величины РХД. Возможно, что предприятие или только что реализовало

инвестиционный проект, или осуществило диверсификацию своей деятельности.

Имеется некоторый дефицит ликвидных средств. Возможные сценарии развития -

квадранты 2, 7 или 9.

Квадрант 7. У предприятия в наличии дефицит ликвидных средств. Наиболее

вероятная причина - асинхронность их поступления и потребления.

Используя матрицу финансовых стратегий, предприятие может принимать

решения о комплексном использовании всех активов и пассивов, планировать

стратегию предприятия в краткосрочной перспективе и определить допустимые

пределы риска соизмеряя возможности предприятия.

2.

АНАЛИЗ ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ

2.1 Общая

характеристика предприятия

Полное наименование общества: Общество с ограниченной ответственностью

«Зареченское производственно-строительная компания-2»».

Сокращенное наименование общества: ООО «ЗПСК-2».

Юридический адрес: 654250, Свердловская обл., г. Заречный, ул. Мира, д.

35, оф. 10.

ООО «ЗПСК-2» создано и зарегистрировано в соответствии решением

учредителей 23.01.2010 г. Основной вид деятельности предприятия - строительство.

Свою деятельность организация начала с ремонтов жилых, производственных и

общественных зданий. С 2010 года по настоящее время в активе выполненных работ

компании числится много объектов, такие как многоквартирные жилые дома, офисные

здания, торговые центры, производственные цеха, и детские школьные и дошкольные

учреждения.

С 2012 года в компании расширила сферу услуг, предлагаемую заказчикам. В

настоящее время организация оказывает услуги по строительству и ремонту в

полном объеме гражданских и промышленных зданий и сооружений.

Общество выполняет функции генерального подрядчика и

заказчика-застройщика. Свидетельство о допуске к определенному виду или видам

работ, которые оказывают влияние на безопасность объектов капитального

строительства № 0319,01-2013-6683002805-С-243 от 15 августа 2013 г.

2.2 Анализ

финансового состояния предприятия

Финансовое состояние это способность предприятия финансировать свою

деятельность. И характеризуется она степенью обеспеченности финансовыми

ресурсами, необходимыми для нормального функционирования предприятия,

целесообразностью их размещения и эффективностью их использования, финансовыми

взаимоотношениями с другими юридическими и физическими лицами,

платежеспособностью и финансовой устойчивостью.

Финансовое состояние любого предприятия напрямую зависит от его

обеспеченности финансовыми ресурсами, которые необходимы для его нормального

функционирования, целесообразности и эффективности их использования,

платежеспособности и финансовой устойчивости, а также от результативности

осуществления операционной, финансовой и других видов деятельности предприятия.

В то же время на само финансовое состояние предприятия оказывают прямое влияние

производственные (показатели использования производственных мощностей) и

организационные факторы (уравновешенность управленческих структур), факторы

обращения (управление дебиторской и кредиторской задолженностью,

кредитоспособность покупателей и др.).

В финансовом анализе основной целью является своевременное обнаружение и

устранение недостатков финансовой деятельности, а так же поиск резервов для

повышения финансового состояния предприятия и увеличения его

платежеспособности.

1. Содержание и основные компоненты

анализа финансового состояния.

Для того чтобы сформулировать стратегические цели финансовой деятельности

организации, первоначально нужно оценить его текущее финансовое состояние.

Устойчивость предприятия зависит от многих факторов: от имущества,

находящегося в расположении предприятия; от активов, в которые вложен капитал,

а также от того какой доход они приносят.

Финансовое состояние организации поясняется системой показателей,

показывающих состояние капитала в течение его кругооборота, а так же

способностью предприятия обеспечивать свою деятельность денежными средствами на

фиксированный момент времени.

Как уже неоднократно упоминалось в экономической литературе, для того

чтобы оценить финансовое состояние предприятия, необходимо проанализировать его

финансовую отчетность. В данном случае мы будем использовать бухгалтерскую

отчетность.

Основными составляющими анализа финансово-экономической деятельности

предприятия являются:

- горизонтальный анализ выражается в сравнении абсолютного и относительного

отклонения показателей бухгалтерской отчетности за отчетный период с

показателями предыдущих периодов;

- вертикальный анализ, целью которого является выявление

структур имущества, источников средств, дебиторской и кредиторской

задолженности и т.д.;

- анализ бухгалтерской отчетности, которая является

информационной базой для финансового анализа;

- расчет финансовых коэффициентов, которые используются для

анализа финансовой устойчивости и независимости, платежеспособности.

Основной информацией для осуществления анализа финансового состояния

являются: форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и

убытках».

Изначально для проведения анализа финансового состояния предприятия,

составим аналитическую таблицу исходных данных для анализа балансов (таблица 30

приложение Ж), для чего будем использовать бухгалтерские балансы предприятия

ООО «ЗПСК-2» за 2012-2014 годы (приложение А, Б, В). В указанную аналитическую

таблицу заносим данные из бухгалтерского баланса по соответствующим строкам.

Если в бухгалтерском балансе отсутствуют данные по какой-либо строке, то данная

строка в аналитической таблице автором будет не указываться.

В дальнейшем данные аналитической таблицы мы используем для выполнения

анализа финансового состояния предприятия по всем направлениям.

2. Анализ актива баланса

В Активе баланса содержится информация о вложении капитала предприятия в

конкретное имущество и материальные ценности. Для эффективной деятельности

предприятия важное значения имеет рациональное размещение капитала предприятия.

Анализируя актив баланса мы, таким образом, получаем анализ имущества предприятия.

Анализ актива баланса состоит из:

) анализа изменения в составе актива баланса;

) изменения отдельных статей актива - абсолютное и относительное

(горизонтальный анализ);

) выявления тенденции в динамике статей актива;

) изменения структуры актива баланса (вертикальный анализ) [21, с.397].

Чтобы изучить изменение актива баланса предприятия «ЗПСК-2», необходимо

составить несколько вспомогательных таблиц и диаграмм (таблица 1, 2, рисунок

6).

Таблица 1

Состав

и структура актива баланса

|

Актив

|

На 01.01.2012г.

|

На 01.01.2013г.

|

На 01.01.2014г.

|

На 01.01.2015г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Внеоборотные активы

|

494

|

50,9

|

556

|

49,8

|

611

|

46,6

|

844

|

50,9

|

|

Оборотные активы

|

477

|

49,1

|

560

|

50,2

|

700

|

53,4

|

815

|

49,1

|

|

БАЛАНС

|

971

|

100,0

|

1116

|

100,0

|

1311

|

100,0

|

1659

|

100,0

|

Таблица 2

Отклонения

и темпы роста показателей актива баланса

|

Актив

|

Отклонение1 (01.01.2013-01.01.2012)

|

Отклонение2 (01.01.2014-01.01.2013)

|

Отклонение3 (01.01.2015-01.01.2013)

|

Отклонениебаз(01.01.2015-01.01.2012)

|

Темп роста1

|

Темп роста2

|

Темп роста3

|

Темп ростабаз

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

%

|

%

|

%

|

%

|

|

Внеоборот-ные активы

|

62

|

-1,1

|

55

|

-3,2

|

233

|

4,3

|

350

|

0,00

|

112,6

|

109,9

|

138,1

|

170,9

|

|

Оборотные активы

|

83

|

1,1

|

140

|

3,2

|

115

|

-4,3

|

338

|

0,00

|

117,4

|

125,0

|

116,4

|

170,9

|

|

БАЛАНС

|

145

|

0,0

|

195

|

0,0

|

348

|

0,0

|

688

|

0,00

|

114,9

|

117,5

|

126,5

|

170,9

|

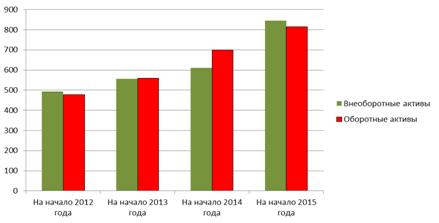

Анализируя состав и структуру актива баланса (приложение Ж), видим, что

за три последние года произошло увеличение актива баланса на 688 тыс. руб. Рост

актива связан с увеличением, как стоимости внеоборотных активов на 350 тыс. р.,

так и оборотных на 338 тыс. руб.

В целом темп роста имущества предприятия составил 170,9%, при этом темпы

роста оборотных и внеоборотных активов практически равны (170,9%) что является

положительной тенденцией в деятельности предприятия.

Для наглядности динамику актива баланса можно представить в виде

диаграммы (рисунок 6).

Рисунок

6 - Динамика актива

баланса

Увеличение внеоборотных и оборотных активов за три года практически не

привело к изменению структуры актива баланса (имущества предприятия). Так, доля

внеоборотных активов как была на 01.01.2012 года 50,8%, так и осталась.

Соответственно, доля оборотных активов осталась на уровне 49,1%. Структура

актива баланса представлена на рисунке 7.

Рисунок 7 - Структура актива баланса на 01.01. 2012года и 01.01.2015

года

Далее более детально проанализируем изменение состава и структуры

внеоборотных и оборотных средств (таблицы 3-6).

Таблица 3

Состав

и структура внеоборотных средств

|

Актив

|

На 01.01.2012г.

|

На 01.01.2013г.

|

На 01.01.2014г.

|

На 01.01.2015г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Нематериальные активы

|

23

|

4,7

|

28

|

5,0

|

32

|

5,2

|

39

|

4,6

|

418

|

84,6

|

485

|

87,2

|

530

|

86,7

|

744

|

88,2

|

|

Долгосрочные финансовые

вложения

|

53

|

10,7

|

43

|

7,7

|

49

|

8,0

|

61

|

7,2

|

|

Отложенные налоговые активы

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

Всего внеоборотных активов

|

494

|

100,0

|

556

|

100,0

|

611

|

100,0

|

844

|

100,0

|

Таблица 4

Отклонения

и темпы роста показателей внеоборотных средств

|

Актив

|

Отклонение1 (01.01.2013-01.01.2012)

|

Отклонение2 (01.01.2014-01.01.2013)

|

Отклонение3 (01.01.2015-01.01.2013)

|

Отклонениебаз.(01.01.2015-01.01.2012)

|

Темп роста1

|

Темп роста2

|

Темп роста3

|

Темп ростаба

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

%

|

%

|

%

|

%

|

|

Нематериальные активы

|

5

|

0,4

|

4

|

0,2

|

7

|

-0,6

|

16

|

0,9

|

121,7

|

114,3

|

121,9

|

169,6

|

|

Основные средства

|

67

|

2,6

|

45

|

-0,5

|

214

|

1,4

|

326

|

3,5

|

116,0

|

109,3

|

140,4

|

178,0

|

|

Долгосрочные финансовые

вложения

|

-10

|

-3,0

|

6

|

0,3

|

12

|

-0,8

|

8

|

-1,4

|

81,1

|

114,0

|

124,5

|

115,1

|

|

Отложенные налоговые активы

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

|

|

|

|

Всего внеоборотных активов

|

62

|

0,0

|

55

|

0,0

|

233

|

0,0

|

350

|

19,1

|

112,6

|

109,9

|

138,1

|

170,9

|

Таблица 5

Состав

и структура оборотных средств

|

Актив

|

На 01.01.2012г.

|

На 01.01.2013г.

|

На 01.01.2014г.

|

На 01.01.2015г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Запасы

|

195

|

40,9

|

293

|

52,3

|

392

|

56,0

|

414

|

50,8

|

|

Налог на добавленную

стоимость

|

32

|

6,7

|

39

|

7,0

|

45

|

6,4

|

56

|

6,9

|

|

Дебиторская задолженность

|

102

|

21,4

|

107

|

19,1

|

124

|

17,7

|

113

|

13,9

|

|

Краткосрочные финансовые

вложения

|

94

|

19,7

|

58

|

10,4

|

66

|

9,4

|

142

|

17,4

|

|

Денежные средства

|

54

|

11,3

|

63

|

11,3

|

73

|

10,4

|

90

|

11,0

|

|

Всего оборотных активов

|

477

|

100,0

|

560

|

100,0

|

700

|

100,0

|

815

|

100,0

|

Таблица 6

Отклонения

и темпы роста показателей оборотных средств

|

Актив

|

Отклонение1 (01.01.2013-01.01.2012)

|

Отклонение2 (01.01.2014-01.01.2013)

|

Отклонение3 (01.01.2015-01.01.2013)

|

Отклонениебаз. (01.01.2015-01.01.2012)

|

Темп роста1

|

Темп роста2

|

Темп роста3

|

Темп ростаб

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

тыс. руб.

|

%

|

тыс. руб.

|

|

Запасы

|

98

|

11,4

|

99

|

3,7

|

22

|

-5,2

|

219

|

9,9

|

150,3

|

133,8

|

105,6

|

212,3

|

|

Налог на добавленную

стоимость

|

7

|

0,3

|

6

|

-0,5

|

11

|

0,4

|

24

|

0,2

|

121,9

|

115,4

|

124,4

|

175,0

|

|

Дебиторская задолженность

|

5

|

-2,3

|

17

|

-1,4

|

-11

|

-3,8

|

11

|

-7,5

|

104,9

|

115,9

|

91,1

|

110,8

|

|

Краткосрочные финансовые

вложения

|

-36

|

-9,3

|

8

|

-0,9

|

76

|

8,0

|

48

|

-2,3

|

61,7

|

113,8

|

215,2

|

151,1

|

|

Денежные средства

|

9

|

-0,1

|

10

|

-0,8

|

17

|

0,6

|

36

|

-0,3

|

116,7

|

115,9

|

123,3

|

166,7

|

|

Всего оборотных активов

|

83

|

0,0

|

140

|

0,0

|

115

|

0,0

|

338

|

0,0

|

117,4

|

125,0

|

116,4

|

170,9

|

В составе внеоборотных активов на 01.01.2015 года произошло увеличение

нематериальных активов на сумму 16 тыс. руб., также долгосрочных финансовых

вложений - на сумму 8 тыс. руб.

Рост общей суммы внеоборотных активов произошел за счет увеличения

стоимости основных средств на 326 тыс. р. или на 3,5%. Увеличение стоимости

основных средств произошло за счет приобретения машин, оборудования и

незавершенного строительства. В структуре внеоборотных активов большую долю,

как на начало года, так и на конец года, составляют основные средства,

соответственно 76,9% и 81,7%.

Структура внеоборотных активов представлена на рисунках 8 и 9.

Рисунок 8 - Структура внеоборотных средств на 01.01.2012 года

Рисунок 9 - Структура внеоборотных средств на 01.01.2015 года

Теперь рассмотрим оборотные средства. Увеличение оборотных активов за три

последних года на 338 тыс. руб., в основном, произошло за счет увеличения

запасов на 219 тыс. руб. Увеличение денежных средств на счетах в банке (на 36

тыс. руб.) свидетельствует об укреплении финансового состояния предприятия, но

при этом произошло некоторое снижение доли денежных средств с 11,4% до 11,0%.

Как правило, значительного накопления денежных средств на расчетном счете в

банке не происходит, так как сумма денежных средств должна быть такой, чтобы

обеспечить погашение первоочередных платежей.

В целом структура оборотных активов бухгалтерского баланса изменилась

незначительно. Доля дебиторской задолженности в общей сумме оборотных активов

снизилась с 21,4% до 17,7%, а в абсолютном выражении рост дебиторской

задолженности за три последних года составил 11 тыс. руб. Следует отметить, что

рост дебиторской задолженности не всегда является отрицательным моментом. При

расширении деятельности предприятия и увеличении объемов реализации продукции

происходит рост и числа покупателей, а, соответственно, и дебиторской

задолженности. Но опять же, с другой стороны, снижение дебиторской задолженности

может свидетельствовать о сокращении реализации продукции (работ, услуг), о

снижении числа покупателей.

Для анализируемого предприятия характерно отсутствие долгосрочной

дебиторской задолженности, платежи по которой ожидаются более чем через 12

месяцев после отчетной даты (таблица 30), что положительно влияет на финансовое

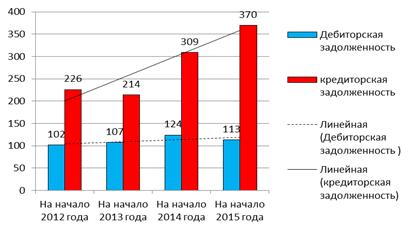

состояние предприятия. Сопоставление дебиторской и кредиторской задолженностей

показывает, что кредиторская задолженность превышает дебиторскую на 124 тыс. р.

на начало анализируемого периода и на 257 тыс. р. на конец анализируемого

периода. Разрыв немного увеличился, и теперь кредиторская задолженность

значительно превышает дебиторскую задолженность. Но, опять же, наблюдается

положительная динамика в соотношении темпов роста дебиторской и кредиторской

задолженности. Темпы роста дебиторской задолженности и кредиторской отличаются

незначительно (110,8% и 119,7% соответственно).

Предпочтительной является ситуация, когда дебиторская и кредиторская

задолженности по абсолютной сумме равны, а темпы роста задолженностей

совпадают. Если дебиторская задолженность превышает кредиторскую, это означает,

что предприятие содержит дебиторов за счет своих собственных средств. Тем самым

снижаются возможности предприятия вкладывать средства в развитие производства и

увеличение мощности, что, безусловно, отражается на финансовом состоянии

предприятия.

Рисунок 10 - Динамика дебиторской и кредиторской задолженности

Значительное влияние на финансовое состояние предприятия оказывает

состояние запасов. Накопление больших запасов может свидетельствовать о спаде

деловой активности предприятия и об увеличении масштабов текущей деятельности.

Сумма запасов на конец периода увеличилась на 219 тыс. руб. (таблица 3,

4). Рост обусловлен, прежде всего, увеличением масштабов текущей деятельности,

объемов производства продукции. Снижение запасов готовой продукции в абсолютном

(с 71 тыс. руб. до 43 тыс. руб.) свидетельствует о повышении деловой активности

предприятия. Увеличение доли готовой продукции, как правило, приводит к

длительному «замораживанию» оборотных средств предприятия и, как следствие, к

отсутствию денежной наличности. Последнее обстоятельство заставляет предприятие

привлекать дополнительные заемные средства, кредиты, выплачивать проценты по

ним, что в свою очередь приводит к росту кредиторской задолженности, как перед

поставщиками, так и бюджету, персоналу и т.д.

Общее изменение структуры оборотных активов (текущих активов, оборотных средств)

можно проиллюстрировать с помощью диаграмм (рисунок 11,12).

Таким образом, анализ актива баланса показал, что в течение 2012 - 2015

годов произошло увеличение актива баланса (имущества предприятия) на 70,9%.

Структура оборотных активов изменилась незначительно: доля дебиторской

задолженности снизилась на 7,9%, доля денежных средств на 0,3%, доля запасов

увеличилась на 9,9%.

Рисунок 11 - Структура оборотных средств на 01.01.2012 года

Рисунок 12 - Структура оборотных средств на 01.01.2015 года

Отсутствует долгосрочная дебиторская задолженность, темпы роста

кредиторской и дебиторской задолженности практически совпадают.

3. Анализ пассива баланса.

Если в активе баланса отражается имущество предприятия, то в пассиве -

источники его формирования. Анализ пассива баланса включает:

. Анализ изменения в составе пассива баланса.

. Абсолютное и относительное изменение отдельных статей пассива

(горизонтальный анализ).

. Выявление тенденции в динамике разделов и статей пассива.

. Анализ изменения структуры пассива баланса (вертикальный анализ) [21,

с.397].

Проанализируем изменение состава и структуры пассива баланса предприятия

на основе данных таблицы 7. Составим вспомогательные таблицы.

Анализ данных таблиц 7, 8 и рисунок 13 позволяет сделать вывод о

положительной динамике в изменении источников средств предприятия. Собственный

капитал в абсолютных значениях увеличился на 386 тыс. рублей, но вместе с тем

мы имеем снижение его доли на 0,3 %. В то время как заемный капитал увеличился

на 302 тыс. рублей (или на 0,3%). Увеличение собственного капитала и снижение

заемного в целом не привело к изменению структуры источников средств

предприятия (рисунок 14, 15).

Таблица 7

Состав

и структура пассива баланса

|

Пассив

|

На 01.01.2012г.

|

На 01.01.2013г.

|

На 01.01.2014г.

|

На 01.01.2015г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Собственный капитал

(капитал и резервы)

|

551

|

56,7

|

646

|

57,9

|

735

|

56,1

|

937

|

56,5

|

|

Заемный капитал

|

420

|

43,3

|

470

|

42,1

|

576

|

43,9

|

722

|

43,5

|

|

БАЛАНС

|

971

|

100,0

|

1 116

|

100,0

|

1 311

|

100,0

|

1 659

|

100,0

|

Таблица 8

Отклонения

и темпы роста показателей пассива баланса

|

Пассив

|

Отклонение 1 (01.01.2013-01.01.2012)

|

Отклонение 2 (01.01.2014-01.01.2013)

|

Отклонение баз. (01.01.2015-01.01.2012)

|

Темп роста 1

|

Темп роста 2

|

Темп роста 3

|

Темп роста баз.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

%

|

%

|

%

|

%

|

|

Собственный капитал

(капитал и резервы)

|

95

|

1,1

|

89

|

-1,8

|

202

|

0,4

|

386

|

-0,3

|

117,2

|

113,8

|

127,5

|

170,1

|

|

Заемный капитал

|

50

|

-1,1

|

106

|

1,8

|

146

|

-0,4

|

302

|

0,3

|

|

122,6

|

125,3

|

171,9

|

|

БАЛАНС

|

145

|

0,0

|

195

|

0,0

|

348

|

0,0

|

688

|

0,0

|

114,9

|

117,5

|

126,5

|

170,9

|

Рисунок

13 - Динамика источников

средств предприятия

Доля собственного капитала немного снизилась с 56,7% на 01.01.2012 года

до 56,5% на 01.01.2015 года. Собственный капитал является основой финансовой

независимости предприятия от внешних источников. Считается, что доля

собственного капитала должна быть не менее 50%. Как видно из приведенных

данных, соотношение собственного и заемного капитала на конец анализируемого

периода соответствует рекомендуемому значению.

Нормальное явление для любого предприятия - это привлечение заемных

средств. Если предприятие может обеспечить более высокий уровень рентабельности

привлекаемого капитала по сравнению с процентами за кредит, то доля

собственного капитала может быть и меньше чем 50%.

Рисунок

14 - Структура

источников средств предприятия на 01.01.2012 года

Рисунок

15 - Структура

источников средств предприятия на 01.01.2015 года

Таблица 9

Состав

и структура собственного капитала

|

Пассив

|

На 01.01.2012г.

|

На 01.01.2013г.

|

На 01.01.2014г.

|

На 01.01.2015г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Уставной капитал

|

10

|

1,8

|

10

|

1,5

|

10

|

1,4

|

10

|

1,1

|

|

Добавочный капитал

|

109

|

19,8

|

142

|

22,0

|

164

|

22,3

|

213

|

22,7

|

|

Резервный капитал

|

110

|

20,0

|

125

|

19,3

|

145

|

19,7

|

179

|

19,1

|

|

Нераспределенная прибыль

(непокрытый убыток)

|

322

|

58,4

|

369

|

57,1

|

416

|

56,6

|

535

|

57,1

|

|

Собственный капитал

(капитал и резервы)

|

551

|

100,0

|

646

|

100,0

|

735

|

100,0

|

937

|

100,0

|

Таблица 10

Отклонения

и темпы роста показателей собственного капитала

|

Пассив

|

Отклонение1 (01.01.2013-01.01.2012)

|

Отклонение2 (01.01.2014-01.01.2013)

|

Отклонение3 (01.01.2015-01.01.2013)

|

Отклонениебаз (01.01.2015-01.01.2012)

|

Темп роста1

|

Темп роста2

|

Темп роста3

|

Темп ростабаз.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

%

|

%

|

%

|

%

|

|

Уставной капитал

|

0

|

-0,3

|

0

|

-0,2

|

0

|

-0,3

|

0

|

-0,7

|

100,0

|

100,0

|

100,0

|

100,0

|

|

Добавочный капитал

|

33

|

2,2

|

22

|

0,3

|

49

|

0,4

|

104

|

2,9

|

130,3

|

115,5

|

129,9

|

195,4

|

|

Резервный капитал

|

15

|

-0,6

|

20

|

0,4

|

34

|

-0,6

|

69

|

-0,9

|

113,6

|

116,0

|

123,4

|

162,7

|

|

Нераспределенная прибыль

(непокрытый убыток)

|

47

|

47

|

-1,3

|

47

|

-0,5

|

119

|

0,5

|

213

|

-1,3

|

114,6

|

112,7

|

128,6

|

|

Собственный капитал (капитал

и резервы)

|

95

|

0,0

|

89

|

0,0

|

202

|

0,0

|

386

|

0,0

|

117,2

|

113,8

|

127,5

|

170,1

|

Детальный анализ изменения состава и структуры собственного капитала и

заемных средств представлен в таблицах 9, 10,11, 12.

Как видно из таблицы 9, увеличение собственного капитала произошло за

счет нераспределенной прибыли, что свидетельствует об улучшении финансового

состояния предприятия. Уставной капитал остался на прежнем уровне 10 тыс. р., а

доля его в собственном капитале снизилась с 1,8% до 1,1%.

Можно предположить, что увеличение прибыли было достигнуто за счет

приобретения основных средств (развития инвестиционной деятельности

предприятия) и наращивания объемов производства и реализации продукции

(развития текущей деятельности).

Таблица 11

Состав

и структура заемных средств

|

Пассив

|

На 01.01.2012г.

|

На 01.01.2013г.

|

На 01.01.2014г.

|

На 01.01.2015г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

тыс. руб.

|

%

|

тыс. руб.

|

|

Долгосрочные обязательства

|

155

|

36,9

|

231

|

49,1

|

222

|

38,5

|

273

|

37,8

|

|

Краткосрочные обязательства

|

265

|

63,1

|

239

|

50,9

|

354

|

61,5

|

449

|

62,2

|

|

Заемный капитал

|

420

|

100,0

|

470

|

100,0

|

576

|

100,0

|

722

|

100,0

|

Таблица 12

Отклонения

и темпы роста показателей заемных средств

|

Пассив

|

Отклонение 1(01.01.2013-01.01.2012)

|

Отклонение 2(01.01.2014-01.01.2013)

|

Отклонение 3(01.01.2015-01.01.2013)

|

Отклонение баз.(01.01.2015-01.01.2012)

|

Темп роста1

|

Темп роста2

|

Темп роста3

|

Темп роста баз.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

%

|

%

|

%

|

%

|

|

Долгосрочные обязательства

|

76

|

12,2

|

-9

|

-10,6

|

51

|

-0,7

|

118

|

0,9

|

149,0

|

96,1

|

123,0

|

1,8

|

|

Краткосрочные обязательства

|

-26

|

-12,2

|

115

|

10,6

|

95

|

0,7

|

184

|

-0,9

|

90,2

|

148,1

|

126,8

|

1,7

|

|

Заемный капитал

|

50

|

0,0

|

106

|

0,0

|

146

|

0,0

|

302

|

0,0

|

111,9

|

122,6

|

125,3

|

1,7

|

Данные таблиц 11 и 12 показывают, что произошло увеличение обязательств

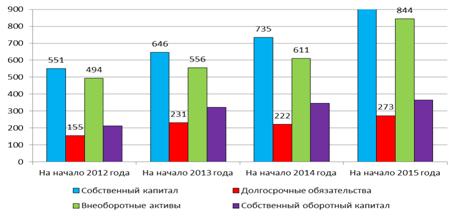

предприятия на конец анализируемого периода. Общая сумма долгосрочных

обязательств увеличилась на 118 тыс. руб. Доля долгосрочных обязательств в

общей сумме заемных средств на 01.01.2015 года составила 37,8% (рисунок 16).

Следует отметить, что наличие долгосрочных обязательств является положительной

тенденцией для предприятия. Долгосрочные обязательства (займы и кредиты)

привлекаются на долговременной основе и обеспечивают предприятию финансовую

устойчивость. Кроме того, выдача кредитов свидетельствует о признании

предприятия кредитоспособным.

Рисунок

16 - Структура

обязательств предприятия

Финансовое состояние считается неустойчивым если средства предприятия

формируются только за счет краткосрочных обязательств. На предприятии должна

постоянно проводиться работа по привлечению новых кредитов и займов, по

контролю за их использованием и своевременным возвратом.

Анализируя структуру краткосрочных обязательств видно, что наибольшую

долю занимает кредиторская задолженность. На 01.01.2012 года доля её составляла

85,3%, а на 01.01.2015 года снизилась до 82,4% (таблица 13,14). В абсолютных

показателях кредиторская задолженность увеличилась на 144 тыс. руб.,

увеличилась абсолютная сумма краткосрочных кредитов и займов с 24 тыс. руб. до

56 тыс. руб. (рисунок 16).

Таблица

13

Состав и структура краткосрочных обязательств

|

Пассив

|

На 01.01.2012г.

|

На 01.01.2013г.

|

На 01.01.2014г.

|

На 01.01.2015г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Заемные средства

|

24

|

9,1

|

9

|

3,8

|

26

|

7,3

|

56

|

12,5

|

|

Кредиторская задолженность

|

226

|

85,3

|

214

|

89,5

|

309

|

87,3

|

370

|

82,4

|

|

Доходы будущих периодов

|

15

|

5,7

|

16

|

6,7

|

19

|

5,4

|

5,1

|

|

Краткосрочные обязательства

|

265

|

100,0

|

239

|

100,0

|

354

|

100,0

|

449

|

100,0

|

Таблица14

Отклонения

и темпы роста показателей краткосрочных обязательств

|

Пассив

|

Отклонение1(01.01.2013-01.01.2012)

|

Отклонение2(01.01.2014-01.01.2013)

|

Отклонение3 (01.01.2015-01.01.2013)

|

Отклонениебаз. (01.01.2015-01.01.2012)

|

Темп роста1

|

Темп роста2

|

Темп роста3

|

Темп ростабаз.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

тыс. руб.

|

%

|

тыс. руб.

|

|

Заемные средства

|

-15

|

-5,3

|

17

|

3,6

|

30

|

5,1

|

32

|

3,4

|

37,5

|

288,9

|

215,4

|

233,3

|

|

Кредиторская задолженность

|

-12

|

4,3

|

95

|

-2,3

|

61

|

-4,9

|

144

|

-2,9

|

94,7

|

144,4

|

119,7

|

163,7

|

|

Доходы будущих периодов

|

1

|

1,0

|

3

|

-1,3

|

4

|

-0,2

|

8

|

-0,5

|

106,7

|

118,8

|

121,1

|

153,3

|

|

Краткосрочные обязательства

|

-26

|

0,0

|

115

|

0,0

|

95

|

0,0

|

184

|

0,0

|

90,2

|

148,1

|

126,8

|

169,4

|

Рисунок

17 - Динамика

краткосрочных обязательств

Таким образом, анализ баланса строительного предприятия ООО «ЗПСК -2»

позволил выявить положительную динамику имущества и источников средств

предприятия в течение исследуемого периода:

) увеличился итог баланса (валюта баланса);

) темпы роста внеоборотных активов ненамного превышают темпы роста

оборотных активов;

) отсутствует долгосрочная дебиторская задолженность;

) кредиторская задолженность превышает дебиторскую на 53%, темпы роста

дебиторской задолженности и кредиторской отличаются незначительно (110,8% и

119,7% соответственно);

) доля собственного капитала увеличивается;

) предприятие привлекает долгосрочные кредиты и займы;

) значительно возросла прибыль предприятия.

Выполнив горизонтальный и вертикальный анализ баланса, перейдем к оценке

его ликвидности.

4. Анализ ликвидности

Ликвидность баланса характеризует степень покрытия обязательств

предприятия (пассив баланса) его активами (актив баланса), срок превращения которых

в денежную наличность соответствует сроку погашения платежных обязательств.

С целью оценки ликвидности баланса все активы группируют по степени

ликвидности, а обязательства − по срочности их погашения. Степень

ликвидности активов зависит от скорости превращения их в денежные средства. Чем

быстрее активы превращаются в деньги, тем выше степень их ликвидности. Активы

предприятия по степени их ликвидности группируют в следующие четыре группы:

)А1. Наиболее ликвидные активы: денежные средства и краткосрочные

финансовые вложения (строки баланса стр. 1250 + стр. 1240).

) А2. Быстро реализуемые активы: краткосрочная дебиторская задолженность,

платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр.

1230).

) А3. Медленно реализуемые активы: запасы, налог на добавленную

стоимость, или по строкам баланса (стр. 1210 + стр. 1220).

) А4. Трудно реализуемые активы: Внеоборотные активы (стр. 1100). Пассивы

баланса группируют по степени срочности их оплаты:

) П1. Наиболее срочные обязательства: кредиторская задолженность (стр.

1520).

) П2. Краткосрочные пассивы: краткосрочные Заемные средства или стр.1510.

) П3. Долгосрочные пассивы: долгосрочные обязательства, доходы будущих

периодов, резервы предстоящих расходов (стр. 1400 + стр. 1530).

) П4. Постоянные (устойчивые пассивы): капитал и резервы (стр. 1300).

Для определения ликвидности баланса необходимо активы и пассивы

сопоставить. Баланс считается абсолютно ликвидным, если выполняются следующие

соотношения: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Если одно или несколько неравенств не выполняются, то ликвидность баланса

не является абсолютной [21, с.397].

Проведем анализ ликвидности баланса с учетом данных из аналитической

таблицы 30. Результаты представлены в таблице 15.

Таблица 15

Анализ

ликвидности баланса

|

Актив

|

Тыс. руб.

|

Пассив

|

Тыс. руб.

|

|

На 01.01. 2012 года

|

На 01.01. 2013 года

|

На 01.01. 2014 года

|

На 01.01. 2015 года

|

|

На 01.01. 2012 года

|

На 01.01. 2013 года

|

На 01.01. 2014 года

|

На 01.01. 2015 года

|

|

А1

|

148

|

121

|

139

|

232

|

П1

|

226

|

214

|

309

|

370

|

|

А2

|

102

|

107

|

124

|

113

|

П2

|

24

|

9

|

26

|

56

|

|

А3

|

227

|

332

|

437

|

470

|

П3

|

170

|

247

|

241

|

296

|

|

А4

|

494

|

556

|

611

|

844

|

П4

|

551

|

646

|

735

|

937

|

|

Баланс

|

971

|

1116

|

1311

|

1659

|

Баланс

|

971

|

1 116

|

1 311

|

1 659

|

Продолжение

таблицы 15

|

Актив

|

Пассив

|

Излишек

|

Недостаток

|

|

|

На 01.01. 2012 года

|

На 01.01. 2013 года

|

На 01.01. 2014 года

|

На 01.01. 2015 года

|

На 01.01. 2012 года

|

На 01.01. 2013 года

|

На 01.01. 2014 года

|

На 01.01. 2015 года

|

|

А1

|

П1

|

|

|

|

|

-78

|

-93

|

-170

|

-138

|

|

А2

|

П2

|

78

|

98

|

98

|

57

|

|

|

|

|

|

А3

|

П3

|

57

|

85

|

196

|

174

|

|

|

|

|

|

А4

|

П4

|

57

|

90

|

124

|

93

|

|

|

|

|

|

Баланс

|

Баланс

|

|

|

|

|

|

|

|

|

В результате расчетов автор определил, что баланс не является полностью

ликвидным, как на 01.01.2012 года, так и на 01.01.2015 года. В течение всего

исследуемого периода платежный недостаток наиболее ликвидных активов возрос с

78 тыс. руб. до 138 тыс. руб., но данный недостаток компенсируется избытком по

другим группам, менее ликвидных активов. Необходимое для ликвидности

соотношение выполняется по второй, третьей и четвертой группам пассивов и

активов. В целом, конечно, можно охарактеризовать ликвидность баланса как недостаточную.