Повышение эффективности управления средствами бюджета субъекта( на примере Чеченской Республики)

План

Введение

Глава 1. Теоретические аспекты формирования бюджетов субъектов Российской

Федерации

.1 Экономические особенности формирования бюджетов субъектов

Российской Федерации: доходы, расходы

.2 Бюджетный процесс и его особенности на региональном уровне: (основы

составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности,

а также ответственность за нарушение законодательства)

.3 Достижение сбалансированности бюджета субъектов

.4 Практические аспекты достижения эффективного управления средствами

бюджета субъектов Российской Федерации

Глава 2. Анализ функционирования бюджетной системы Чеченской Республики

.1 Бюджетная система Чеченской Республики:

.2 Анализ состояния бюджета

.3 Контроль за исполнением консолидированного бюджета Чеченской

Республики

Глава 3. Разработка рекомендаций по совершенствованию бюджетной системы и

динамичному развитию региона

.1 Разработка мероприятий по повышению налогового потенциала Республики

.2 Разработка мероприятий по эффективному расходованию средств бюджета

.3 Оценка эффективности управления средствами бюджета субъекта

Заключение

Список использованной литературы

Приложения

Введение

В формировании и развитии экономической структуры

современного общества, ведущую и определяющую роль играет государственное

регулирование, осуществляемое в рамках избранной властью экономической

политики. Одним из наиболее важных механизмов, позволяющих государству

осуществлять экономическое и социальное регулирование, является финансовая

система общества, главное звено которой - бюджетная система. Именно посредством

финансовой системы государство образует централизованные и воздействует на

формирование децентрализованных фондов денежных средств, обеспечивая

возможность выполнения возложенных на государственные органы функций.

Политическая ситуация в Чеченской Республике(далее

Республика), с учетом наведения конституционного порядка в девяностых годах, не

могли не затронуть сферу государственных финансов, и, в первую очередь,

бюджетную систему республики. Государственный бюджет, являясь главным средством

мобилизации и расходования ресурсов государства, дает политическую власть и

реальную возможность воздействовать на экономику, финансировать ее структурную

перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать

социальную поддержку наименее защищенным слоям населения. В связи с этим

изучение бюджетной системы, бюджетного процесса, правовых основ и реальной

практики формирования и функционирования бюджетного механизма в регионе обрело

в настоящее время особую актуальность.

Очевидно, что успех экономического реформирования в

республике в большой степени зависит от того, в каких направлениях пойдет

преобразование финансовой системы общества, насколько бюджетная политика

государства будет отвечать требованиям времени.

Цель дипломной работы заключается в

правовом и практическом исследовании бюджетной системы и выявлении наиболее

значительных проблем в функционировании бюджетного механизма и рассмотрение

возможных путей их решения и повышения эффективности управления средствами

бюджета на примере бюджета субъекта (бюджетной системы и бюджетного процесса)

Чеченской Республики.

В рамках данной работы необходимо рассмотреть

действующую бюджетную систему Республики, выявить ее недостатки и разработать

схему бюджетной системы. Для этого в рамках данной работы необходимо решить

следующие задачи:

· определить объем функционирования

бюджетной системы;

· определить расходную часть

консолидированного бюджета;

· провести анализ доходов и расходов

бюджета;

· разработать предложения по

совершенствованию бюджетной системы;

Объектом исследования дипломной работы

является бюджетная система Чеченской Республики.

Предмет исследования является

функционирование бюджетной системы и пути повышения эффективности управления

бюджетом.

Глава 1. Теоретические аспекты

формирования бюджетов субъектов Российской Федерации

1.1 Экономические особенности

формирования бюджетов субъектов Российской Федерации: доходы, расходы

бюджет отчетность ответственность

законодательство

Бюджет субъекта Российской Федерации - это

совокупность экономических отношений, которые возникают в связи с формированием

и распределением бюджета как денежного фонда субъекта Российской Федерации.

Каждый субъект Российской Федерации имеет собственный

бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет

субъекта Российской Федерации (региональный бюджет) и бюджет территориального

государственного внебюджетного фонда предназначены для исполнения расходных

обязательств субъекта Российской Федерации.

Использование органами государственной власти

субъектов Российской Федерации иных форм образования и расходования денежных

средств для исполнения расходных обязательств субъектов Российской Федерации не

допускается.

В бюджетах субъектов Российской Федерации в соответствии

с бюджетной классификацией Российской Федерации раздельно предусматриваются

средства, направляемые на исполнение расходных обязательств субъектов

Российской Федерации, возникающих в связи с осуществлением органами

государственной власти субъектов Российской Федерации полномочий по предметам

ведения субъектов Российской Федерации и полномочий по предметам совместного

ведения, указанных в пунктах 2 и5 статьи 26.3 Федерального закона от 6 октября

1999 года N 184-ФЗ "Об общих принципах организации законодательных

(представительных) и исполнительных органов государственной власти субъектов

Российской Федерации" (далее - Федеральный закон "Об общих принципах

организации законодательных (представительных) и исполнительных органов

государственной власти субъектов Российской Федерации"), и расходных

обязательств субъектов Российской Федерации, осуществляемых за счет субвенций

из федерального бюджета.

Бюджет субъекта Российской Федерации и свод бюджетов

муниципальных образований, входящих в состав субъекта Российской Федерации (без

учета межбюджетных трансфертов между этими бюджетами), образуют

консолидированный бюджет субъекта Российской Федерации.

Различаются два вида экономических финансовых

отношений:

Приходные - отношения опосредуют движение денежных средств

от плательщиков в бюджет и выражают его формирование как денежного фонда. Как

сторона этого отношения субъект Российской Федерации выступает в качестве

получателя денежных средств. Примером могут служить налоговые отношения,

которые выражают одностороннее движение стоимости в денежной форме от

плательщика в бюджет субъекта Российской Федерации, не сопряженное встречным

движением стоимости в товарной форме.

Расходные - экономические отношения выражают

расходование (распределение) бюджета и выражают движение денежных средств из

бюджета к получателю бюджетных средств. Как сторона данного отношения субъект

Российской Федерации выступает в качестве поставщика денежных средств.

Доходы субъектов Российской Федерации подразделяются:

ü налоговые

ü неналоговые.

Налоговые доходы бюджетов субъектов Российской

Федерации

В соответствии со статьей 56 Бюджетного кодекса

Российской Федерации (далее БК РФ) в бюджеты субъектов Российской Федерации

подлежат зачислению налоговые доходы от следующих региональных налогов:

· налог на имущество организаций;

· налог на игорный бизнес; по

нормативу 100%

· транспортный налог

Кроме того в бюджеты субъектов Российской Федерации

подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов,

в том числе предусмотренных специальными налоговыми режимами налогов: налога на

прибыль организаций по ставке, установленной для зачисления указанного налога в

бюджеты субъектов Российской Федерации; налога на прибыль организаций при

выполнении соглашений о разделе продукции, заключенных до вступления в силу

Федерального закона "О соглашениях о разделе продукции" и не

предусматривающих специальных налоговых ставок для зачисления указанного налога

в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу

80 процентов.

Таблица 1. «Налоговые доходы бюджетов субъектов

Российской Федерации»

|

%

|

Категория взимаемого налога.

|

|

5

|

платежи за добычу полезных ископаемых (роялти) при

выполнении соглашений о разделе продукции в виде углеводородного сырья (за

исключением газа горючего природного

|

|

30

|

единый сельскохозяйственный налог

|

|

50

|

акцизы на спирт этиловый из пищевого сырья; акцизы на

спиртосодержащую продукцию

|

|

60

|

налог на добычу полезных ископаемых (за исключением

полезных ископаемых в виде углеводородного сырья, природных алмазов и

общераспространенных полезных ископаемых

|

|

70

|

налог на доходы физических лиц

|

|

80

|

сбор за пользование объектами водных биологических ресурсов

(исключая внутренние водные объекты) сбор за пользование объектами водных

биологических ресурсов

|

|

90

|

налог, взимаемый в виде стоимости патента в связи с

применением упрощенной системы налогообложения

|

|

100

|

акцизы на автомобильный бензин, прямогонный бензин,

дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных)

двигателей акцизы на алкогольную продукцию акцизы на пиво налог на добычу

общераспространенных полезных ископаемых налог на добычу полезных ископаемых

в виде природных алмазов сбор за пользование объектами животного мира

государственная пошлина

|

Неналоговые доходы бюджетов субъектов

Российской Федерации

Неналоговые доходы бюджетов субъектов Российской

Федерации формируются в соответствии со статьями 41, 42, 46 БК РФ, включает в

себя:

Таблица 2 «Неналоговые доходы бюджетов субъектов

Российской Федерации»

|

%

|

Категория взимаемого налога.

|

|

20

|

- доходов от передачи в аренду земельных участков,

государственная собственность на которые не разграничена и которые

расположены в границах городских округов, а также средств от продажи права на

заключение договоров аренды указанных земельных участков - доходов от продажи

земельных участков, государственная собственность на которые не разграничена

и которые расположены в границах городских округов;

|

|

40

|

платы за негативное воздействие на окружающую среду

|

|

50

|

- отходов от продажи земельных участков, которые находятся

в федеральной собственности и осуществление полномочий Российской Федерации

по управлению и распоряжению которыми передано органам государственной власти

субъектов Российской Федерации, передачи в аренду таких земельных участков,

продажи прав на заключение договоров аренды таких земельных участков -

доходов от продажи объектов недвижимого имущества одновременно с занятыми

такими объектами недвижимого имущества земельными участками, которые

находятся в федеральной собственности и осуществление полномочий Российской

Федерации по управлению и распоряжению которыми передано органам

государственной власти субъектов Российской Федерации

|

|

100

|

- платы за пользование водными объектами, находящимися в

собственности субъектов Российской Федерации - разовые платежи за пользование

недрами при наступлении определенных событий, оговоренных в лицензии

(бонусы), по участкам недр, содержащих месторождения природных алмазов -

доходы от использования имущества, находящегося в государственной собственности

субъектов Российской Федерации, за исключением - имущества автономных

учреждений субъектов Российской Федерации, а также имущества государственных

унитарных предприятий субъектов Российской Федерации, в том числе казенных. -

декларационные платежи - сборы за выдачу лицензий на розничную продажу

алкогольной продукции, выдаваемых органами исполнительной власти субъектов

Российской Федерации - доходы от продажи имущества (кроме акций и иных форм

участия в капитале), находящегося в государственной собственности субъектов

Российской Федерации, доходов от платных услуг, оказываемых бюджетными

учреждениями субъектов Российской Федерации; - части прибыли унитарных

предприятий, созданных субъектами Российской Федерации, остающейся после

уплаты налогов и иных обязательных платежей в бюджет, - в размерах,

определяемых в порядке, установленном законами субъектов Российской

Федерации; - платы за использование лесов в части, превышающей минимальный

размер арендной платы и минимальный размер платы по договору купли-продажи

лесных насаждений. - Федеральный закон от 26.04.2007 N 63-ФЗ;

|

Расходные обязательства субъекта

Российской Федерации

Согласно статье 85 БК РФ расходные обязательства

субъекта Российской Федерации возникают в результате:

Основные направления использования средств

региональных бюджетов:

· обеспечение функционирования органов

законодательной (представительной) и исполнительной власти субъектов Российской

Федерации;

· обслуживание и погашение

государственного долга субъектов Российской Федерации;

· проведение выборов и референдумов

субъектов Российской Федерации;

· обеспечение реализации региональных

целевых программ;

· осуществление международных и

внешнеэкономических связей субъектов Российской Федерации;

· содержание и развитие предприятий,

учреждений и организаций, находящихся в ведении органов государственной власти

субъектов Российской Федерации;

· оказание финансовой помощи местным

бюджетам;

· компенсация дополнительных расходов,

возникших в результате решений, принятых органами государственной власти

субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или

уменьшению бюджетных доходов местных бюджетов.

Законы субъекта Российской Федерации,

предусматривающие предоставление местным бюджетам субвенций из бюджета субъекта

Российской Федерации, должны содержать порядок расчета нормативов для

определения общего объема субвенций на исполнение соответствующих расходных

обязательств муниципальных образований и ежегодно вводиться в действие законом

субъекта Российской Федерации о бюджете субъекта Российской Федерации при

условии утверждения данным законом соответствующих субвенций местным бюджетам.

Расходные обязательства субъекта Российской Федерации

устанавливаются законами и (или) иными нормативными правовыми актами органов

государственной власти субъекта Российской Федерации в соответствии с

федеральными законами и (или) нормативными правовыми актами Президента

Российской Федерации и Правительства Российской Федерации и исполняются за счет

и в пределах субвенций из федерального бюджета, предоставляемых бюджетам

субъектов Российской Федерации в порядке, предусмотренном статьей 133 БК РФ.

В случае, если в субъекте Российской Федерации

превышены нормативы, используемые в методиках расчета соответствующих

субвенций, финансовое обеспечение дополнительных расходов, необходимых для

полного исполнения указанных расходных обязательств субъекта Российской

Федерации, осуществляется за счет собственных доходов и источников

финансирования дефицита бюджета субъекта Российской Федерации.

Органы государственной власти субъекта Российской

Федерации не вправе устанавливать и исполнять расходные обязательства,

связанные с решением вопросов, отнесенных к компетенции федеральных органов

государственной власти, за исключением случаев, установленных федеральными

законами.

Органы государственной власти субъекта Российской

Федерации вправе устанавливать и исполнять расходные обязательства, связанные с

решением вопросов, не отнесенных к компетенции федеральных органов

государственной власти, органов местного самоуправления и не исключенных из

компетенции органов государственной власти субъекта Российской Федерации

федеральными законами, законами субъекта Российской Федерации, только при

наличии соответствующих средств бюджета субъекта Российской Федерации (за исключением

межбюджетных трансфертов).

1.2 Бюджетный процесс и его

особенности на региональном уровне: (основы составления, внешней проверки,

рассмотрения и утверждения бюджетной отчетности, а также ответственность за

нарушение законодательства)

Бюджетный процесс в субъекте Российской

Федерации - это регламентируемая нормами бюджетного права деятельность органов

государственной власти субъекта Российской Федерации, а также других участников

бюджетного процесса по составлению, рассмотрению, утверждению и исполнению

бюджета субъекта Российской Федерации, контролю за его исполнением, а также по

заключению данного бюджета.

Объектом бюджетного процесса выступает бюджет

как разновидность финансово-планового акта, при понимании бюджета в его

правовом значении. В этом смысле бюджет субъекта Российской Федерации

представляет собой роспись доходов и расходов централизованного денежного фонда

субъекта Российской Федерации. А поскольку правовой формой бюджета

субъекта Российской Федерации выступает закон субъекта Российской Федерации, то

применительно к бюджетному процессу речь идет о разработке, принятии и

исполнении правового акта о бюджете как основном финансовом плане субъекта

Российской Федерации.

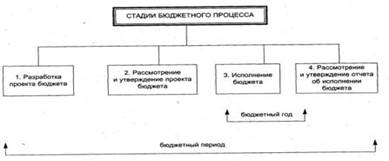

Рис. 1. «Стадии бюджетного процесса»

Так, составление бюджета в практическом плане означает

разработку проекта закона субъекта Российской Федерации о бюджете;

рассмотрение и утверждение бюджета выражается в форме

принятия этого закона;

исполнение бюджета есть исполнение закона о бюджете.

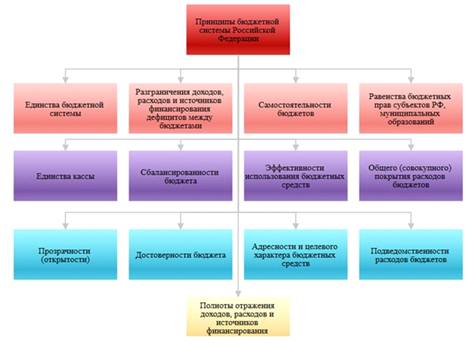

Принципы БС РФ(Рис.2)

Бюджетный процесс в субъекте Российской Федерации

осуществляется на определенных принципах. К числу этих принципов можно отнести:

· Принцип ежегодности бюджета.

· Принцип гласности и публичности

бюджетного процесса.

· Принцип разграничения компетенции

между исполнительными и законодательными органами субъекта Российской Федерации

на всех стадиях бюджетного процесса

· Принцип верховенства законодательных

(представительных) органов

Рис.2

· Принцип строгой законодательной

регламентации всех стадий бюджетного процесса.

· Принцип достоверности бюджета

· принцип полноты отражения доходов и

расходов бюджета.

В практике бюджетного планирования встречаются два

понятия: «бюджетный год» (или «финансовый год») и «бюджетный период» (или

«бюджетный цикл»).

Бюджетный год - отрезок времени, в течение которого

исполняется бюджет - основной финансовый план государства. В большинстве стран

бюджетный год совпадает с календарным годом, т. е. длится с 1 января по 31 декабря

включительно.

Бюджетный период - отрезок времени, охватывающий все

стадии бюджетного планирования. Длится бюджетный период около трех лет.

Бюджетный период состоит и определенных стадий.

Обычно выделяют четыре стадии бюджетного процесса, а

именно:

)составление проекта бюджета;

) рассмотрение и утверждение бюджета;

)исполнение бюджета;

) заключение бюджета

На всех стадиях бюджетного процесса осуществляется

бюджетный контроль.

Бюджетный контроль - составная часть государственного

финансового контроля, посредством которого в процессе составления проекта

бюджета, его рассмотрения и составления отчета о его исполнении проверяется

образование, распределение и использование бюджетных средств.

Составление бюджетной отчетности

1. Бюджетную отчетность составляют

· Главные распорядители бюджетных

средств

· главные администраторы доходов

бюджета

· главные администраторы источников

финансирования дефицита бюджета (далее - главные администраторы бюджетных

средств)

Главные администраторы средств федерального бюджета,

бюджета субъекта Российской Федерации, местного бюджета представляют сводную

бюджетную отчетность соответственно в Федеральное казначейство, финансовые

органы субъектов Российской Федерации, финансовые органы муниципальных

образований в установленные ими сроки.

. Бюджетная отчетность Российской Федерации, субъектов

Российской Федерации, муниципальных образований составляется соответственно

Федеральным казначейством, финансовыми органами субъектов Российской Федерации,

финансовыми органами муниципальных образований на основании сводной бюджетной

отчетности соответствующих главных администраторов бюджетных средств.

. Бюджетная отчетность Российской Федерации, субъектов

Российской Федерации и муниципальных образований является годовой. Отчет об

исполнении бюджета является ежеквартальным.

. Бюджетная отчетность Российской Федерации, субъектов

Российской Федерации, муниципальных образований представляется соответствующими

финансовыми органами в Правительство Российской Федерации, высший

исполнительный орган государственной власти субъектов Российской Федерации,

местную администрацию.

. Отчет об исполнении федерального бюджета, бюджета

субъекта Российской Федерации, местного бюджета за первый квартал, полугодие и

девять месяцев текущего финансового года утверждается соответственно

Правительством Российской Федерации, высшим исполнительным органом

государственной власти субъекта Российской Федерации, местной администрацией и

направляется в соответствующий законодательный орган и созданный им орган

государственного (муниципального) финансового контроля. Годовые отчеты об

исполнении федерального бюджета, бюджета субъекта Российской Федерации, местных

бюджетов подлежат утверждению соответственно федеральным законом, законом

субъекта Российской Федерации, муниципальным правовым актом представительного

органа муниципального образования.

Внешняя проверка годового отчета об

исполнении бюджета

1. Годовой отчет об исполнении бюджета до его

рассмотрения в законодательном органе подлежит внешней проверке, которая

включает внешнюю проверку бюджетной отчетности главных администраторов

бюджетных средств и подготовку заключения на годовой отчет об исполнении

бюджета.

. Внешняя проверка годового отчета об исполнении

федерального бюджета осуществляется Счетной палатой Российской Федерации в

порядке, установленном бюджетным Кодексом. Внешняя проверка годового отчета об

исполнении бюджета субъекта Российской Федерации осуществляется органом

государственного финансового контроля субъекта Российской Федерации,

образованным законодательным органом государственной власти субъекта Российской

Федерации, в порядке, установленном законом субъекта Российской Федерации с

соблюдением требований БК РФ. Внешняя проверка годового отчета об исполнении

местного бюджета осуществляется органом муниципального финансового контроля,

сформированным на муниципальных выборах, или представительным органом

муниципального образования в порядке, установленном муниципальным правовым

актом представительного органа муниципального образования с соблюдением

требований БК РФ. По обращению представительного органа поселения внешняя

проверка годового отчета об исполнении бюджета поселения может осуществляться

контрольным органом муниципального района или органом государственного

финансового контроля субъекта Российской Федерации, созданным соответственно

представительным органом муниципального района или законодательным органом

власти субъекта Российской Федерации.

. Высший исполнительный орган государственной власти

субъекта Российской Федерации представляет отчет об исполнении бюджета субъекта

Российской Федерации для подготовки заключения на него не позднее 15 апреля

текущего года. Подготовка заключения на годовой отчет об исполнении бюджета

субъекта Российской Федерации проводится в срок, не превышающий 1,5 месяца.

Местная администрация представляет отчет об исполнении местного бюджета для

подготовки заключения на него не позднее 1 апреля текущего года. Подготовка

заключения на годовой отчет об исполнении местного бюджета проводится в срок,

не превышающий один месяц.4. Орган государственного (муниципального)

финансового контроля готовит заключение на отчет об исполнении бюджета на

основании данных внешней проверки годовой бюджетной отчетности главных

администраторов бюджетных средств.5. Заключение на годовой отчет об исполнении бюджета

представляется органом государственного (муниципального) финансового контроля в

законодательный орган с одновременным направлением соответственно в

Правительство Российской Федерации, высший исполнительный орган государственной

власти субъекта Российской Федерации, местную администрацию.

Представление, рассмотрение и

утверждение годового отчета об исполнении бюджета законодательным органом

1. Порядок представления, рассмотрения и утверждения

годового отчета об исполнении бюджета устанавливается соответствующим

законодательным органом в соответствии с положениями БК РФ.

. Одновременно с годовым отчетом об исполнении бюджета

представляются проект закона (решения) об исполнении бюджета, иная бюджетная

отчетность об исполнении соответствующего бюджета и бюджетная отчетность об

исполнении соответствующего консолидированного бюджета, иные документы,

предусмотренные бюджетным законодательством Российской Федерации.

. По результатам рассмотрения годового отчета об

исполнении бюджета законодательный орган принимает решение об утверждении либо

отклонении закона (решения) об исполнении бюджета. В случае отклонения

законодательным органом закона (решения) об исполнении бюджета он возвращается

для устранения фактов недостоверного или неполного отражения данных и повторного

представления в срок, не превышающий один месяц.

. Годовой отчет об исполнении бюджета субъекта

Российской Федерации представляется в законодательный орган государственной

власти субъекта Российской Федерации не позднее 1 июня текущего года.

Закон (решение) об исполнении бюджета

Законом (решением) об исполнении бюджета утверждается

отчет об исполнении бюджета за отчетный финансовый год с указанием общего

объема доходов, расходов и дефицита бюджета.

Отдельными приложениями к закону (решению) об исполнении

бюджета за отчетный финансовый год утверждаются показатели:

· доходов бюджета по кодам

классификации доходов бюджетов; доходов бюджета по кодам видов доходов,

подвидов доходов, классификации операций сектора государственного управления,

относящихся к доходам бюджета;

· расходов бюджета по ведомственной

структуре расходов соответствующего бюджета; расходов бюджета по разделам и

подразделам классификации расходов бюджетов;

· источников финансирования дефицита

бюджета по кодам классификации

· источников финансирования дефицитов

бюджетов;

· источников финансирования дефицита

бюджета по кодам групп, подгрупп,

статей, видов источников финансирования дефицитов

бюджетов классификации операций сектора государственного управления,

относящихся к источникам финансирования дефицитов бюджетов. Законом (решением)

об исполнении бюджета также утверждаются иные показатели, установленные

соответственно Бюджетным Кодексом, законом субъекта Российской Федерации,

муниципальным правовым актом представительного органа муниципального

образования для закона (решения) об исполнении бюджета.

Ответственность за нарушение

бюджетного законодательства Российской Федерации.

Ответственность за нарушение бюджетного

законодательства закреплена за статьей 281 БК РФ.

Неисполнение либо ненадлежащее исполнение

установленного Бюджетным Кодексом порядка составления и рассмотрения проектов

бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов

бюджетной системы Российской Федерации признается нарушением бюджетного

законодательства Российской Федерации, которое влечет применение к нарушителю

мер принуждения.)

Меры принуждения к нарушителю бюджетного

законодательства, в отношении которого арбитражным судом возбуждено дело о

банкротстве, применяются постольку, поскольку они не противоречат Федеральному

закону "О несостоятельности (банкротстве)".

Согласно статье 282 БК РФ есть меры, применяемые к

нарушителям бюджетного законодательства:

· предупреждение о ненадлежащем

исполнении бюджетного процесса; блокировка расходов;

· изъятие бюджетных средств;

· приостановление операций по счетам в

кредитных организациях;

· наложение штрафа;

· начисление пени;

· иные меры в соответствии с Бюджетным

Кодексом и федеральными законами.

Согласно статье 283 БК РФ основаниями применения мер

принуждения за нарушение бюджетного законодательства Российской Федерации

являются:

· неисполнение закона (решения) о

бюджете;

· нецелевое использование бюджетных

средств;

· неперечисление бюджетных средств

получателям бюджетных средств;

· неполное перечисление бюджетных

средств получателям бюджетных средств;

· несвоевременное перечисление

бюджетных средств получателям бюджетных средств;

· несвоевременное зачисление бюджетных

средств на счета получателей бюджетных средств;

· несвоевременное представление отчетов

и других сведений, связанных с исполнением бюджета;

· несвоевременное доведение до

получателей бюджетных средств уведомлений о бюджетных ассигнованиях;

· несвоевременное доведение до

получателей бюджетных средств уведомлений о лимитах бюджетных обязательств;

· несоответствие бюджетной росписи

закону (решению) о бюджете;

· несоответствие уведомлений о

бюджетных ассигнованиях, уведомлений о лимитах бюджетных обязательств

утвержденным расходам и бюджетной росписи;

· несоблюдение обязательности

зачисления доходов бюджетов, доходов бюджетов государственных внебюджетных

фондов и иных поступлений в бюджетную систему Российской Федерации;

· несвоевременное исполнение платежных

документов на перечисление средств, подлежащих зачислению на счета бюджета и

государственных внебюджетных фондов;

· несвоевременное представление

проектов бюджетов и отчетов об исполнении бюджетов;

· отказ подтвердить принятые бюджетные

обязательства, кроме оснований, установленных бюджетным кодексом;

· несвоевременное подтверждение

бюджетных обязательств, несвоевременное осуществление платежей по

подтвержденным бюджетным обязательствам;

· финансирование расходов, не

включенных в бюджетную роспись;

· финансирование расходов в размерах,

превышающих размеры, включенные в бюджетную роспись, и утвержденные лимиты

бюджетных обязательств;

· несоблюдение нормативов финансовых

затрат на оказание государственных или муниципальных услуг;

· несоблюдение предельных размеров

дефицитов бюджетов, государственного или муниципального долга и расходов на

обслуживание государственного или муниципального долга, установленных Бюджетным

Кодексом;

· открытие счетов бюджета в кредитных

организациях при наличии на соответствующей территории учреждений Банка России,

имеющих возможность обслуживать счета бюджетов бюджетной системы Российской

Федерации;

· несоблюдение главным распорядителем

средств федерального бюджета, представлявшим в суде интересы Российской

Федерации, срока направления в Министерство финансов Российской Федерации

информации о результатах рассмотрения дела в судах, установленного в пункте 2

статьи 242.2 БК РФ;

· несвоевременное или неполное

исполнение судебного акта, предусматривающего обращение взыскания на средства

бюджета бюджетной системы Российской Федерации;

· иные основания в соответствии с

Бюджетным Кодексом и федеральными законами.

. Руководители федеральных органов

исполнительной власти и их территориальных органов в области применения мер

принуждения за нарушения бюджетного законодательства Российской Федерации имеют

право в соответствии с договорами (соглашениями) о предоставлении средств из

федерального бюджета, согласно статье 284 БК РФ:

· списывать в бесспорном порядке суммы

бюджетных средств, выданных ими на возвратной основе, срок возврата которых

истек;

· списывать в бесспорном порядке суммы

процентов (плату) за пользование средствами федерального бюджета,

предоставленными на возвратной основе, срок уплаты которых наступил;

· взыскивать в бесспорном порядке пени

за несвоевременный возврат средств федерального бюджета, предоставленных на

возвратной основе, просрочку уплаты процентов за пользование бюджетными

средствами, предоставленными на возвратной основе, в размере одной трехсотой

действующей ставки рефинансирования Центрального банка Российской Федерации за

каждый день просрочки;

· списывать в бесспорном порядке суммы

предоставленных ими субсидий, межбюджетных субсидий, субвенций, бюджетных

инвестиций, использованных не по целевому назначению их получателями.

. Руководители Федеральной службы финансово-бюджетного

надзора и ее территориальных органов в порядке, установленном Бюджетным

Кодексом и иными нормативными правовыми актами, при наличии оснований,

установленных статьей 283 настоящего Кодекса:

· принимают решения о списании

(взыскании) в бесспорном порядке сумм предоставленных из федерального бюджета

субсидий, субвенций, бюджетных инвестиций, использованных не по целевому

назначению их получателями;

· выносят руководителям органов

исполнительной власти, органов местного самоуправления и получателей бюджетных

средств представления о ненадлежащем исполнении бюджетного процесса, в том

числе о возмещении средств;

· привлекают к административной

ответственности в соответствии с Кодексом Российской Федерации об

административных правонарушениях.

. Руководители Федерального казначейства, его территориальных

органов (в соответствии с их полномочиями) имеют право приостанавливать в

предусмотренных бюджетным законодательством Российской Федерации случаях в

порядке, установленном Правительством Российской Федерации, операции по лицевым

счетам, открытым в органах Федерального казначейства главным распорядителям,

распорядителям и получателям средств федерального бюджета, и счетам, открытым

получателям средств федерального бюджета в кредитных организациях.

. Действия федеральных органов исполнительной власти в

области применения мер принуждения за нарушения бюджетного законодательства

Российской Федерации, указанных в пунктах 1 - 3 бюджетной статьи, и их

должностных лиц могут быть обжалованы в установленном порядке.

Должностные лица федеральных органов исполнительной

власти, указанных в пунктах 1 - 3 настоящей статьи, при неправомерном

применении мер принуждения за нарушения бюджетного законодательства Российской

Федерации несут установленную законом уголовную, административную,

дисциплинарную ответственность.

Также, согласно статье 284.1 есть полномочия органов,

исполняющих бюджеты субъектов Российской Федерации и местные бюджеты, в области

применения мер принуждения.

. В случае, если бюджеты субъектов Российской

Федерации или местные бюджеты исполняются не органами Федерального

казначейства, руководители органов, исполняющих соответствующие бюджеты, имеют

право применять меры принуждения в соответствии с Бюджетным Кодексом.

. Руководители органов, исполняющих бюджеты субъектов

Российской Федерации и местные бюджеты, и их заместители (в соответствии с их

полномочиями) в порядке, установленном Бюджетным Кодексом, имеют право:

· списывать в бесспорном порядке суммы

бюджетных средств, используемых не по целевому назначению, и в других случаях,

предусмотренных настоящей частью Кодекса;

· списывать в бесспорном порядке суммы

бюджетных средств, подлежащих возврату в бюджет, срок возврата которых истек;

· списывать в бесспорном порядке суммы

процентов (платы) за пользование бюджетными средствами, предоставленными на

возвратной основе, срок уплаты которых наступил;

· взыскивать в бесспорном порядке пени

за несвоевременный возврат бюджетных средств, предоставленных на возвратной

основе, просрочку уплаты процентов за пользование бюджетными средствами,

предоставленными на возвратной основе, в размере одной трехсотой действующей

ставки рефинансирования Центрального банка Российской Федерации за каждый день

просрочки;

· выносить предупреждение руководителям

органов исполнительной власти, органов местного самоуправления и получателей

бюджетных средств о ненадлежащем исполнении бюджетного процесса;

· составлять протоколы, являющиеся

основанием для наложения штрафов;

· взыскивать в бесспорном порядке пени

с кредитных организаций за несвоевременное исполнение платежных документов на зачисление

или перечисление бюджетных средств в размере одной трехсотой действующей ставки

рефинансирования Центрального банка Российской Федерации за каждый день

просрочки.

. Действия органов, исполняющих бюджеты субъектов

Российской Федерации и местные бюджеты, и должностных лиц указанных органов

могут быть обжалованы в установленном порядке.

1.3 Достижение сбалансированности

бюджета субъектов

Бюджетная система любого федеративного государства

существует в условиях несбалансированности нижних уровней бюджетов

Сбалансированность бюджета - обязательное требование,

предъявляемое к составлению и утверждению бюджета. Принцип сбалансированности

закреплен в Бюджетном кодексе Российской Федерации, как один из принципов

бюджетной системы Российской Федерации, и означает, что объем расходов бюджета

должен соответствовать объему доходов бюджета и поступлений из источников

финансирования его дефицита за минусом выплат, связанных с источниками

финансированием дефицита бюджета.

Согласно бюджетному законодательству Российской

Федерации бюджеты бюджетной системы Российской Федерации могут быть утверждены

с дефицитом или профицитом. При утверждении бюджета с дефицитом органы

государственной власти и органы местного самоуправления обязаны установить

источники его финансирования. Дефицит бюджета не является чрезвычайным явлением

для страны, а в небольшом объеме даже необходим для экономического роста. Но

органы государственной власти и органы местного самоуправления должны исходить

из принципа его минимизации. С этой целью в Бюджетном кодексе Российской

Федерации (ст 92, 92.1) закреплены следующие ограничения:

· Дефицит федерального бюджета,

утвержденный федеральным законом о федеральном бюджете на очередной финансовый

год и плановый период, не может превышать размераненефтегазового дефицита

федерального бюджета;

· Дефицит бюджета субъекта Российской

Федерации не должен превышать 15 % утвержденного общего годового объема доходов

бюджета субъекта Российской Федерации без учета безвозмездных поступлений;

· Дефицит местного бюджета не должен

превышать 10 % утвержденного общего годового объема доходов местного бюджета

без учета безвозмездных поступлений и (или) поступлений налоговых доходов по

дополнительным нормативам отчислений.

Нормальное функционирование бюджетной системы связано

с необходимостью рационального перераспределения бюджетных ресурсов с

использованием чёткого механизма её реализации. В российской практике к

финансовой помощи субъектам Российской Федерации из федерального бюджета можно

отнести межбюджетные трансферты и бюджетные кредиты.

Межбюджетные трансферты,

предоставляемые из бюджетов субъектов РФ местным бюджетам.

Согласно статье 129 БК РФ есть формы межбюджетных

трансфертов, предоставляемых из федерального бюджета. Межбюджетные трансферты

из федерального бюджета бюджетам бюджетной системы Российской Федерации

предоставляются в форме:

· дотаций на выравнивание бюджетной

обеспеченности субъектов Российской Федерации;

· субсидий бюджетам субъектов

Российской Федерации;

· субвенций бюджетам субъектов

Российской Федерации;

· иных межбюджетных трансфертов

бюджетам субъектов Российской Федерации;

· межбюджетных трансфертов бюджетам

государственных внебюджетных фондов.

Межбюджетные трансферты из бюджетов субъектов

Российской Федерации предоставляются в форме:

· финансовой помощи местным бюджетам, в

том числе дотаций из региональных фондов финансовой поддержки поселений

· дотаций из региональных фондов

финансовой поддержки муниципальных районов (городских округов)

· иных дотаций и субсидий, субвенций

местным бюджетам из региональных фондов компенсаций, в том числе бюджетам

автономных округов, входящих в состав краев, областей, для реализации

полномочий органов государственной власти субъектов Российской Федерации,

передаваемых на основании договоров между органами государственной власти

автономного округа и соответственно органами государственной власти края или

области, заключенных в соответствии с федеральным законодательством;

безвозмездных и безвозвратных перечислений; бюджетных кредитов местным

бюджетам.

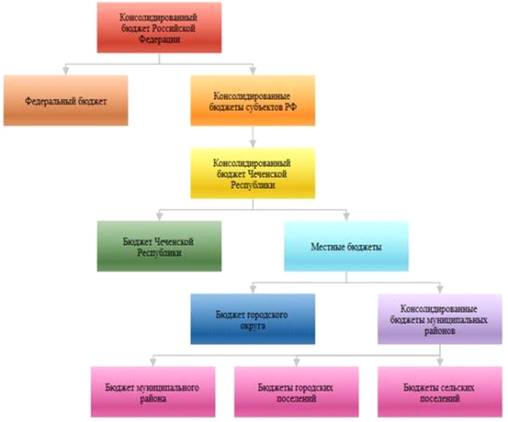

Рис. 3. «Структура консолидированного бюджета РФ»

Формы, порядок и условия предоставления межбюджетных

трансфертов бюджетам внутригородских муниципальных образований из бюджетов

субъектов Российской Федерации устанавливаются законами указанных субъектов

Российской Федерации.

Региональный фонд финансовой

поддержки поселений

образуется в составе бюджета субъекта РФ в целях выравнивания, исходя из

численности жителей, финансовых возможностей органов местного самоуправления

поселений по осуществлению их полномочий по решению вопросов местного значения.

Порядок образования регионального фонда финансовой

поддержки поселений и распределения дотаций из указанного фонда, в том числе

порядок расчета и установления заменяющих указанные дотации дополнительных

нормативов отчислений от налога на доходы физических лиц в местные бюджеты,

утверждается законом субъекта РФ.

Межбюджетные трансферты из бюджетов субъектов

Российской Федерации местным бюджетам (за исключением субвенций из региональных

фондов компенсаций) предоставляются при условии соблюдения соответствующими

органами местного самоуправления бюджетного законодательства РФ и

законодательства РФ о налогах и сборах.

Бюджетные кредиты из бюджетов субъектов Российской

Федерации местным бюджетам предоставляются при условии отсутствия просроченной

задолженности соответствующих органов местного самоуправления перед бюджетом

субъекта Российской Федерации.

Использование бюджетных кредитов, полученных местными

бюджетами из бюджетов субъектов Российской Федерации, для предоставления

бюджетных кредитов юридическим лицам не допускается.

Законом субъекта Российской Федерации могут быть

установлены дополнительные условия предоставления из бюджета субъекта

Российской Федерации финансовой помощи и бюджетных кредитов бюджетам

муниципальных образований, для которых в двух из трех последних отчетных лет

суммарная доля дотаций из бюджета субъекта Российской Федерации и (или)

налоговых доходов по дополнительным нормативам в общем объеме собственных

доходов превышала 50 %.

Нормативными правовыми актами органов государственной

власти субъектов Российской Федерации могут быть установлены дополнительные

условия предоставления субсидий из бюджета субъекта Российской Федерации

местным бюджетам. При несоблюдении органами местного самоуправления условий

предоставления межбюджетных трансфертов из бюджета субъекта Российской

Федерации орган, исполняющий бюджет субъекта Российской Федерации, вправе

приостановить предоставление межбюджетных трансфертов (за исключением субвенций

из регионального фонда компенсаций) соответствующим местным бюджетам.

Региональный фонд компенсаций

Бюджетным кодексом РФ предусмотрено предоставление

субвенций бюджетам субъектов Российской Федерации из федерального бюджета (в

совокупности формирующих Федеральный фонд компенсаций) а, также местным

бюджетам из бюджета субъекта Российской Федерации(в совокупности формирующих региональный

(республиканский) фонд компенсаций)

1. Республиканский фонд компенсаций образуется в

составе республиканского бюджета в целях финансового обеспечения исполнения

администрациями муниципальных районов и городских округов отдельных полномочий

за счет:

субвенций и субсидий из федерального бюджета на

осуществление администрациями муниципальных районов и городских округов

отдельных полномочий федеральных и республиканских органов государственной

власти;

собственных доходов и источников финансирования

дефицита республиканского бюджета в объеме, необходимом для осуществления

администрациями муниципальных районов и городских округов отдельных полномочий

республиканских органов государственной власти.

. Использование при распределении субвенций из

республиканского фонда компенсаций показателей, характеризующих собственные

доходы местных бюджетов, не допускается.

. Распределение субвенций производится между всеми

муниципальными районами и городскими округами республики, администрации которых

осуществляют переданные им отдельные государственные полномочия с учетом

объективных условий, влияющих на стоимость бюджетных услуг (объем выплат) пропорционально

численности населения (отдельных групп населения), потребителей соответствующих

бюджетных услуг, лиц, имеющих право на получение трансфертов населению по

следующей формуле:

Si = R * Ni * 12,

Где Si - размер годовой суммы субвенции i-го района (города);

R - размер выплаты (затрат на потребление льгот) на 1

потребителя в месяц;

Ni - количество потребителей i-го района (города).

. Субвенции из республиканского фонда компенсаций,

финансовое обеспечение которых осуществляется за счет субвенций из Федерального

фонда компенсаций, расходуются в порядке, установленном Правительством

Российской Федерации.

. Субвенции из республиканского фонда компенсаций,

финансовое обеспечение которых осуществляется за счет собственных доходов и

источников финансирования дефицита республиканского бюджета, расходуются в

порядке, установленном Правительством Чеченской Республики.

Резервные фонды

Также для достижения сбалансированности бюджетов,

согласно Бюджетному кодексу Российской Федерации с 1.01.2009 г. субъекты

Российской Федерации вправе создавать Резервные фонды, средства которых

могут быть направлены на исполнение расходных обязательств субъекта Российской

Федерации в случае недостаточности его доходов.

Данные фонды могут создаваться для целей: обеспечения

финансирования расходов в период сезонного сокращения доходов бюджетов;

компенсации снижения доходов бюджета субъекта Российской Федерации в связи с

рецессией; финансирования значимых расходов субъекта Российской Федерации.

Таким образом, резервные фонды могут выступать

активным инструментом сбалансированности бюджетов субъектов Российской

Федерации. Между тем он не нашел должного применения до настоящего времени.

Создание резервных фондов позволит субъектам

Российской Федерации самостоятельно выходить из кризисных ситуаций и обеспечить

стабильность исполнения расходных обязательств.

Создание резервного фонда будет эффективным, если его

средства приносят доходность. Субъектам Российской Федерации разрешено

размещать временно свободные средства только на банковских депозитах, с учетом

ограничений, уставленных Бюджетным кодексом Российской Федерации. В

соответствии со статьей 81.1 Бюджетного кодекса Российской Федерации

Парламент Чеченской Республики принял Закон Чеченской Республики от 8.02.12г.

№1-РЗ «О Резервном Фонде Чеченской Республики».

Создание Резервного фонда Чеченской Республики,

устанавливает порядок формирования и использования его средств.

Согласно принятому закону, Резервный фонд Чеченской

Республики (далее - Резервный фонд) представляет собой часть средств республиканского

бюджета, предназначенную для исполнения расходных обязательств Чеченской

Республики в случае недостаточности доходов республиканского бюджета для

финансового обеспечения расходных обязательств Чеченской Республики, подлежащих

исполнению в соответствующем финансовом году в соответствии с законом Чеченской

Республики о республиканском бюджете.

Порядок формирования Резервного фонда

1. Резервный фонд формируется по итогам финансового

года за счет пятидесяти процентов налоговых и неналоговых доходов

республиканского бюджета, полученных сверх сумм, утвержденных законом о

республиканском бюджете.

. Объем Резервного фонда не может превышать его

предельной величины.

. Предельная величина Резервного фонда устанавливается

законом Чеченской Республики о республиканском бюджете.

Порядок использования средств

Резервного фонда

1. В случае недостаточности доходов республиканского

бюджета в текущем финансовом году средства Резервного фонда направляются на

исполнение расходных обязательств Чеченской Республики, подлежащих

финансированию в соответствии с законом о республиканском бюджете в

первоочередном порядке.

. Решение об использовании средств Резервного фонда

принимается в порядке, установленном Правительством Чеченской Республики.

. При неполном использовании средств Резервного фонда

в текущем финансовом году сумма его остатка по состоянию на 31 декабря текущего

финансового года учитывается в объеме Резервного фонда на очередной финансовый

год.

Таким образом, для совершенствование механизма

сбалансированности бюджетов субъектов Российской Федерации необходимо:

ü расширение участия резервных фондов

субъектов Российской Федерации в целях финансирования расходов субъектов

Российской Федерации в период общеэкономического спада либо период сезонных

отклонений объема поступлений доходов от объема расходов;

ü закрепление мер ответственности за

превышение утвержденного Бюджетным кодексом Российской Федерации уровня

дефицита бюджет субъектов Российской Федерации.

ü Составления программ повышения

эффективности бюджетных расходов субъектов Российской Федерации и внедрение

такого показателя, как результат деятельности.

Учитывая все проблемы сбалансированности бюджетов

субъектов Российской Федерации и применяя пути их решения, можно добиться

эффективного исполнении этих бюджетов, снизить объемы бюджетных дефицитов и

обеспечить самостоятельное сбалансирование бюджетов субъектов Российской

Федерации, минимизируя зависимость от федерального бюджета.

Глава 2. Анализ функционирования

бюджетной системы Чеченской Республики

2.1 Бюджетная система Чеченской

Республики

Бюджетная система Чеченской

Республики -

основанная на экономических отношениях совокупность республиканского бюджета,

бюджета Территориального фонда обязательного медицинского страхования Чеченской

Республики, бюджетов муниципальных образований Чеченской Республики.

К бюджетам бюджетной системы Чеченской Республики

относятся:

ü Республиканский бюджет и бюджет

Территориального фонда обязательного медицинского страхования Чеченской

Республики;

ü местные бюджеты.

§ в том числе:

o бюджеты муниципальных районов;

o бюджеты городских округов;

o бюджеты городских и сельских

поселений.

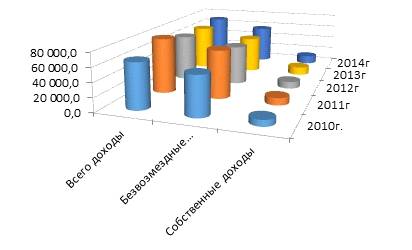

Доходы консолидированного бюджета.

Кассовое исполнение консолидированного бюджета

Чеченской Республики по доходам за 2014 год, согласно утвержденной отчетности,

составляет 69 млрд. 691,9 млн. рублей, в том числе по налоговым и неналоговым

доходам исполнение бюджета составляет 12 млрд. 843,5 млн. рублей, по

безвозмездным поступлениям 56 млрд. 848,4 млн. рублей.

Таблица 3 «Динамика увеличения доходов

консолидированного бюджета ЧР за 2010 - 2014 годы»

|

Наименование показателя

|

2010г.

|

2011г.

|

2012г.

|

2013г.

|

2014г.

|

Уровень превышения или снижения 2014г. к 2013г.

|

|

Доходы- ВСЕГО в т.ч.

|

64832,7

|

78917,1

|

66561,1

|

65736,0

|

69691,9

|

увеличение на 6%

|

|

Безвозмездные перечисления

|

56143,2

|

68562,7

|

56519,5

|

53485,8

|

56848,4

|

увеличение на 6,3%

|

|

Собственные доходы

|

8 689,5

|

10 354,3

|

10041,6

|

12250,2

|

12843,5

|

увеличение на 4,8%

|

В динамике лет доходы консолидированного бюджета

республики выглядят следующим образом.( Рис.4) (/млн.рублей/)

Рис.4 Доходы консолидированного бюджета

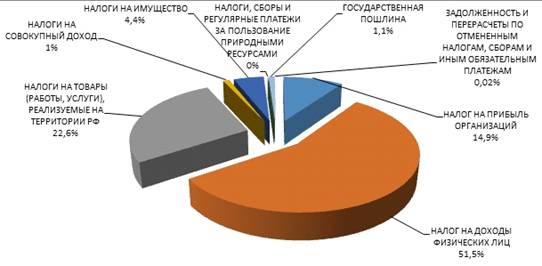

Основной удельный вес в общей сумме налоговых и

неналоговых доходов занимают:

налог на доходы физических лиц - 51,5%;

налог на прибыль организаций - 14,9%;

налог на товары (работы, услуги),

реализуемые на территории РФ - 22,6%;

налог на имущество - 4,4%.

На эти налоги приходится 93,4 % всей суммы налоговых и

неналоговых поступлений консолидированного бюджета ЧР, поступивших в 2014 году.

Рис. 5. «Распределение доходов по удельным весам».

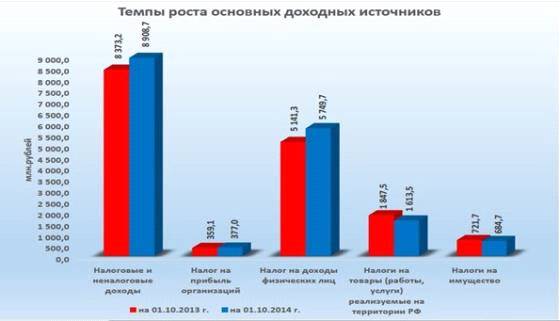

Табл.4 Темпы роста основных доходных источников:

|

Консолидированный бюджет

|

|

на 01.10.2013 г.

|

на 01.10.2014 г.

|

темпы роста (%)

|

|

(млн.рублей)

|

(млн.рублей)

|

|

|

Налоговые и неналоговые доходы

|

8 373,2

|

8 908,7

|

106,4

|

|

Налог на прибыль организаций

|

359,1

|

377,0

|

104,9

|

|

Налог на доходы физических лиц

|

5 141,3

|

5 749,7

|

111,8

|

|

Налоги на товары (работы,

|

|

|

|

|

услуги) реализуемые на

|

1 847,5

|

1 613,5

|

87,3

|

|

территории РФ

|

|

|

|

|

Налоги на имущество

|

684,7

|

94,9

|

В сравнении с 2013 годом, общие поступления 2014 года

увеличились на 6%. По налоговым и неналоговым доходам, как указывалось ранее,

увеличение произошло на 4,8%. (Рис. 6)

Рис. 6 Темпы роста основных доходных источников

Также, налог на прибыль организации вырос на 4,9%,

налог на доходы физических лиц на 11,8%, налог на товары(работы, услуги

реализуемые на территории РФ снизился на 12,7%, и налог на имущество снизился

на 5,1%.

Рис. 7. «Удельные веса доходов бюджетов бюджетной

системы ЧР за 2014 г.»

Доходы поселений - 1.1%

Доходы бюджетов городских округов - 7.1%

Доходы районных бюджетов - 16.8%

Доходы республиканского бюджета - 75.0%

Расходы консолидированного бюджета.

Консолидированный бюджет ЧР за 2014 год по расходам

исполнен на 97,6%. Суммарный кассовый расход составляет 71 млрд. 758,9 млн.

рублей.

По сравнению с 2013 годом расходы консолидированного

бюджета увеличились на 9,2%.

Таблица 5. «Динамика увеличения расходов консолидированного

бюджета ЧР за 2010 - 2014 годы».

|

Наименование показателя

|

2010г.

|

2011г.

|

2012г.

|

2013г.

|

2014г.

|

Уровень превышения или снижения 2014г. к 2013г.

|

|

Расходы - ВСЕГО

|

65719,5

|

80791,8

|

58916,1

|

65694,7

|

71758,9

|

увеличение на 9,2%

|

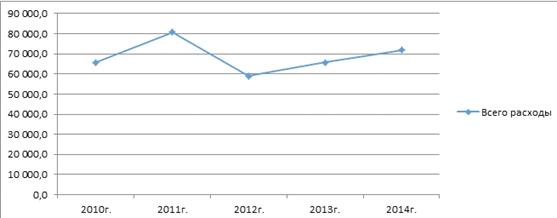

В динамике лет расходы консолидированного бюджета

республики выглядят следующим образом.

Рис. 8. «Расходы консолидированного бюджета в динамике

лет»

Бюджет 2014 года по функциональной структуре является

социально ориентированным. Так на социальные мероприятия приходится 54,1% от

общих расходов, из них на:

В целом объем расходов консолидированного бюджета

Чеченской Республики за декабрь месяц 2014 года составил в сумме 71 758 900,00

тыс.руб. и в сравнении с аналогичным периодом прошлого года расходы увеличились

на сумму 6064,2 млн. руб. или на 9,2%.

Доля собственных доходов в расходах консолидированного

бюджета Чеченской Республики составила 12,82%.

Рис. 9. «Расходы консолидированного бюджета за 2014

год по ФКР»

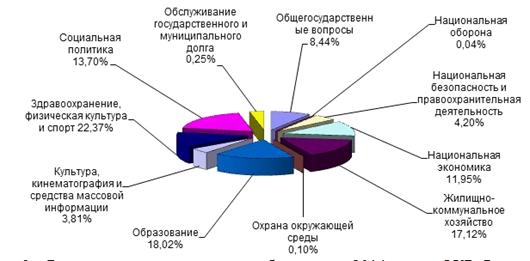

Наибольший удельный вес в расходах анализируемого

периода (декабрь месяц 2014 года) занимают следующие разделы функциональной

классификации:

· Здравоохранение, физическая культура

и спорт - 18 075 500,82 тыс.руб., что составляет 22,37% от общих расходов

бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились

на сумму 9 775 738,16 тыс.руб., то есть в 2,2 раза;

· Образование - 14 556 611,82 тыс.руб.,

что составляет 18,02% от общих расходов бюджета и в сравнении с аналогичным

периодом прошлого года расходы увеличились на сумму 2 759 186,45 тыс.руб., то

есть в 1,2 раза;

· Жилищно-коммунальное хозяйство - 13

827 708,51 тыс.руб., что составляет 17,12% от общих расходов бюджета и в

сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 3

226 983,41 тыс.руб., то есть в 1,3 раза;

· Национальная экономика - 9 658 562,11

тыс.руб., что составляет 11,95% от общих расходов бюджета и в сравнении с

аналогичным периодом прошлого года расходы увеличились на сумму 1 281 558,95 тыс.руб.,

то есть в 1,1 раза;

· Общегосударственные вопросы - 6 822

095,56 тыс.руб., что составляет 8,44% от общих расходов бюджета и в сравнении с

аналогичным периодом прошлого года расходы увеличились на сумму 876 626,55

тыс.руб., то есть в 1,2 раза;

· Национальная безопасность и

правоохранительная деятельность - 3 392 636,29 тыс.руб., что составляет 4,20%

от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года

расходы увеличились на сумму 49 030,63 тыс.руб., то есть в 1,0 раза;

· Культура, кинематография, средства

массовой информации - 3 074 534,08 тыс.руб. что составляет 3,81% от общих

расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы

увеличились на сумму 235 269,30 тыс.руб., то есть в 1,1 раза;

· Охрана окружающей среды - 78 729,13

тыс.руб. что составляет 0,10% от общих расходов бюджета и в сравнении с

аналогичным периодом прошлого года расходы увеличились на сумму 21 274,46

тыс.руб., то есть в 1,4 раза.

Национальная оборона - 29 282,19 тыс.руб., что

составляет 0,04% от общих расходов бюджета и в сравнении с аналогичным периодом

прошлого года расходы увеличились на сумму 7 433,88 тыс.руб., то есть в 1,3

раза.

Таким образом, Республиканский бюджет и свод бюджетов

муниципальных образований, входящих в состав Чеченской Республики (без учета

межбюджетных трансфертов между этими бюджетами), образуют консолидированный

бюджет Чеченской Республики.

Использование органами местного самоуправления иных

форм образования и расходования денежных средств для исполнения расходных

обязательств муниципальных образований не допускается.

2.2 Оценка системы межбюджетных

отношений и качества управления муниципальными финансами

Система межбюджетных отношений Чеченской Республики

регулируется положениями Закона Чеченской Республики от 14.07.2008 г. N 39-РЗ

"О бюджетном устройстве, бюджетном процессе и межбюджетных отношениях в

Чеченской Республике".

Межбюджетные трансферты из республиканского бюджета

бюджетам бюджетной системы Чеченской Республики предоставляются в форме:

дотаций на выравнивание бюджетной обеспеченности

поселений и дотаций на выравнивание бюджетной обеспеченности муниципальных

районов (городских округов),

субсидий местным бюджетам,

субвенций местным бюджетам для реализации полномочий

органов государственной власти Чеченской Республики,

а также иных межбюджетных трансфертов бюджетам

бюджетной системы Чеченской Республики.

Межбюджетные трансферты из местных бюджетов

предоставляются в форме дотаций бюджетам поселений, субсидий из бюджетов

поселений в бюджеты муниципальных районов, субсидий, перечисляемых в

республиканский бюджет и республиканские фонды финансовой поддержки

муниципальных районов (городских округов), а также иных межбюджетных

трансфертов.

Порядки и методики распределения, а также объемы

межбюджетных трансфертов из республиканского бюджета устанавливаются решением

об утверждении республиканского бюджета на очередной финансовый год.

Межбюджетные трансферты бюджетам субъектов Российской

Федерации и муниципальных образований общего характера возросли с 2012 по 2014

год на 10,2%. В структуре межбюджетных трансфертов за последние три года

основной объем приходится на субвенции и дотации. При этом с 2012 по 2014 год

доля дотаций на выравнивание бюджетной обеспеченности субъектов Российской

Федерации и муниципальных образований увеличилась на 10,7%, иные дотации

увеличились на 7,6% раза, а доля Субвенции бюджетам муниципальных образований

на выравнивание уровня бюджетной обеспеченности поселений выросли на 10,7%,.

Более подробные данные показаны в таблице 6.

Таблица 6. Структура межбюджетных трансфертов из

республиканского бюджета с 2012 по 2014 год

|

Наименование показателя

|

Единица измерения

|

2012

|

2013

|

2014

|

Темп роста

|

|

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ БЮДЖЕТАМ СУБЪЕКТОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ОБЩЕГО ХАРАКТЕРА

|

тыс. руб.

|

3 947 941,8

|

4 154 078,6

|

4 351 782,5

|

Увеличение на 10,2%

|

|

Дотации на выравнивание бюджетной обеспеченности субъектов

Российской Федерации и муниципальных образований

|

тыс. руб.

|

2 995 403,9

|

3 160 151,1

|

3 318 158,7

|

Увеличение на 10,7%

|

|

Выравнивание бюджетной обеспеченности муниципальных районов

(городских округов) из регионального фонда финансовой поддержки

|

тыс. руб.

|

2 995 403,9

|

3 160 151,1

|

3 318 158,7

|

|

|

Дотации на выравнивание бюджетной обеспеченности субъектов

Российской Федерации

|

тыс. руб.

|

2 995 403,9

|

3 160 151,1

|

3 318 158,7

|

|

|

Иные дотации

|

тыс. руб.

|

687 017,8

|

713 803,8

|

739 494,0

|

Увеличение на 7.6%

|

|

Дотации бюджетам муниципальных районов (городских округов)

с наиболее низкими показателями бюджетных расходов на душу населения

|

тыс. руб.

|

200 000,0

|

200 000,0

|

200 000,0

|

|

|

Дотации бюджетам субъектов Российской Федерации на

поддержку мер по обеспечению сбалансированности бюджетов

|

тыс. руб.

|

200 000,0

|

200 000,0

|

200 000,0

|

|

|

Дотации бюджетам муниципальных районов (городских округов)

имеющим недостаток средств на исполнение первоочередных расходных

обязательств

|

тыс. руб.

|

487 017,8

|

513 803,8

|

539 494,0

|

|

|

Дотации бюджетам субъектов Российской Федерации на

поддержку мер по обеспечению сбалансированности бюджетов

|

тыс. руб.

|

487 017,8

|

513 803,8

|

539 494,0

|

|

|

Прочие межбюджетные трансферты общего характера

|

тыс. руб.

|

265 520,1

|

280 123,7

|

294 129,9

|

Увеличение на 10,8%

|

|

Субвенции бюджетам муниципальных образований на

выравнивание уровня бюджетной обеспеченности поселений

|

тыс. руб.

|

265 520,1

|

280 123,7

|

294 129,9

|

|

|

Субвенции

|

тыс. руб.

|

265 520,1

|

280 123,7

|

294 129,9

|

|

Решением об утверждении бюджета на очередной

финансовый год устанавливается методика распределения средств республиканского

фонда финансовой поддержки бюджетов муниципальных районов и городских округов,

в соответствии с которой производится распределение дотаций на выравнивание

бюджетной обеспеченности с учетом прогнозируемого уровня налоговых доходов и

уровня расходных обязательств конкретных муниципальных образований. За

последние три года доля дотаций в общем объеме собственных доходов большинства

муниципальных образований в среднем составляла не менее 65-70%, основной

причиной высокой дотационности муниципальных образований является низкая

собираемость местных налогов. В настоящее время Правительством Чеченской

Республики совместно с органами местного самоуправления продолжается активная

реализация проектов по увеличению налогового потенциала муниципальных

образований, основной задачей которых является повышение полноты и качества

учета сведений об объектах налогообложения и налогоплательщиках, а также об

объектах муниципальной собственности и их использовании.

Республиканский фонд финансовой

поддержки городских округов и муниципальных районов.

Законом о Республиканском бюджете на 2013 год и на

плановый период 2014 и 2015 годов утвержден Республиканский фонд финансовой

поддержки муниципальных районов и городских округов:

) на 2013 год в сумме 1 822 643,3 тыс. рублей;

) на 2014 год в сумме 1 913 775,5 тыс. рублей и на

2015 год в сумме 2 009 464,3 тыс. рублей.

В расчетах республиканского фонда финансовой поддержки

бюджетов муниципальных районов и городских округов на 2013 год и плановый

период 2014 и 2015 годов утверждены следующие показатели:

) средний по муниципальным районам и городским округам

уровень налоговых доходов в расчете на душу населения в 2013 году в сумме 2 862

рубля, в 2014 году в сумме 3 003 рублей, в прогнозируемом 2015 году в сумме 3

152 рубля;

) средний уровень расходных обязательств местных

бюджетов в расчете на 1 жителя в 2013 году в сумме 4 712 рублей, в 2014 году в

сумме 5 196 рублей, в 2015 году в сумме 5 446 рублей.

Таблица 7.Темп Роста Республ.фонда финансовой

поддержки муниц.районов и город.округов.

|

Наименование

|

Единица измерения

|

2013

|

2014

|

2015(прогн)

|

Темп Роста

|

|

Республиканский фонд финансовой поддержки муниц. районов и

городских округов

|

тыс.руб

|

1822643,3

|

1913775,5

|

2009464,3

|

Увеличение на 10,2 %

|

|

Средний уровень налоговых доходов в расчете на душу

населения

|

руб

|

2 862

|

3 003

|

3 152

|

Увеличение на 290 руб,( на 10,1%

|

|

средний уровень расх. обязательств местных бюджетов в

расчете на 1 жителя

|

руб.

|

4 712

|

5 196

|

5 446

|

Увеличение на 734 руб(на 15,5%)

|

Также согласно этому закону, утверждены средства на

распределение дотации на выравнивание уровня бюджетной обеспеченности бюджетов

муниципальных районов и городских округов из республиканского фонда финансовой

поддержки муниципальных районов и городских округов на 2013, 2014 и

плановый 2015 год

Таблица 8. Распределение дотации из фонда финансовой

поддержки на выравнивание уровня бюджетной обеспеченности бюджетов 2013-2015гг.

|

Наименование городских округов и муниципальных районов

|

|

Сумма(тыс. рублей)

|

|

2013 год

|

2014 год

|

2015 год

|

|

1

|

2

|

3

|

4

|

|

Ачхой-Мартановский муниципальный район

|

111 220,3

|

116 781,3

|

122 620,4

|

|

Грозненский муниципальный район

|

391 153,9

|

410 711,6

|

431 247,2

|

|

Курчалоевский муниципальный район

|

322 243,2

|

338 355,4

|

355 273,2

|

|

Надтеречный муниципальный район

|

95 019,8

|

99 770,8

|

104 759,3

|

|

Наурский муниципальный район

|

247 259,7

|

259 622,7

|

272 603,8

|

|

Ножай-Юртовский муниципальный район

|

142 908,7

|

150 054,1

|

157 556,8

|

|

Сунженский муниципальный район

|

74 230,3

|

77 941,8

|

81 838,9

|

|

Шаройский муниципальный район

|

34 767,2

|

36 505,6

|

38 330,9

|

|

Шелковской муниципальный район

|

159 550,1

|

167 527,6

|

175 904,0

|

|

Городской округ город Аргун

|

244 290,1

|

256 504,6

|

269 329,8

|

|

Итого по городским округам и муниципальным районам

|

1 822 643,3

|

1 913 775,5

|

2 009 464,3

|

Установлено, что дотация на выравнивание уровня

бюджетной обеспеченности муниципальных районов и городских округов направляется

в первую очередь на выплату заработной платы работникам бюджетной сферы и

другие социально значимые выплаты.

Утверждено на 2015 год в составе доходов

республиканского бюджета и в бюджетных ассигнованиях республиканского фонда

финансовой поддержки городских округов и муниципальных районов субсидию из

бюджета городского округа г. Грозный в сумме 119 697,6 тыс. рублей.

Средства финансовой помощи и иные безвозмездно

предоставляемые из республиканского бюджета средства, предусмотренные для

перечисления в бюджеты городских округов и муниципальных районов в соответствии

с настоящим Законом, выделяются при условии выполнения администрациями

городских округов и муниципальных районов требований бюджетного и налогового

законодательства Российской Федерации и нормативно-правовых актов Чеченской Республики.

В случае принятия администрациями городских округов и

муниципальных районов решений, нарушающих порядок зачисления доходов по уровням

бюджетов, а также иным образом нарушающих положения бюджетного

законодательства, министерство финансов Чеченской Республики вправе

приостанавливать и (или) уменьшать финансирование за счет средств

республиканского бюджета.

Республиканский фонд компенсаций

Республиканский фонд компенсаций образуется в составе

республиканского бюджета в целях финансового обеспечения исполнения

администрациями муниципальных районов и городских округов отдельных полномочий.

Законом о Республиканском бюджете на 2013, 2014 и на

плановый 2015 год утвержден Республиканский фонд компенсаций:

) на 2013 год в сумме 9 426 273,9 тыс. рублей;

) на 2014 год в сумме 9 897 588,1 тыс. рублей и 2015

год в сумме 10 392 468,3 тыс. рублей.

Утверждена Методика распределения средств

республиканского фонда компенсаций на 2013 год и на плановый период 2014 и 2015

годов(подробнее в 1 главе).

. Утверждены в расчетах размера субвенций из

республиканского фонда компенсаций на выравнивание бюджетной обеспеченности

муниципальных поселений на 2013 год и на плановый период 2014 и 2015 годов

размер субвенций в расчете на одного жителя в 2013 году в сумме 293,98 рубля, в

2014 году в сумме 308,68 рубля, в 2015 году в сумме 324,12 рубля, исходя из

следующих показателей(таблица 11?):

) общая численность жителей в поселениях 995 889

человек;

) средний расчетный налоговый доход на 1 жителя

поселения в 2013 году в сумме 322 рублей, в 2014 году в сумме 338 рубля, в 2015

году в сумме 355 рублей;

) налоговые и неналоговые доходы бюджетов всех

поселений в 2013 году в сумме 320 471,2 тыс. рублей, в 2014 году в сумме 336

406,4 тыс. рублей, и прогнозные в 2015 году в сумме 353 230,2 тыс. рублей.

Таблица 9. Республиканский фонд компенсаций

2013-2015гг.

|

Наименование

|

Единица измерения

|

2013

|

2014

|

2015(прогн)

|

Темп роста

|

|

Республиканский фонд компенсаций

|

тыс.руб

|

9426273,9

|

9897588,1

|

10392468,3

|

Увеличение на 10,2%

|

|

субвенций в расчете на одного жителя

|

Руб.

|

293,98

|

308,68

|

324,12

|

Увеличение на 30,14 руб.(10,2%)

|

|

средний расчетный налоговый доход на 1 жителя поселения

|

Руб.

|

322

|

338

|

355

|

Увеличение на 33 руб.(10,2%)

|

|

налоговые и неналоговые доходы бюджетов всех поселений

|

тыс.руб.

|

320471,2

|

336406,4

|

353230,2

|

Увеличение на 10,2%

|

Распределение бюджетных ассигнований по разделам и

подразделам, целевым статьям и видам расходов классификации расходов

республиканского бюджета на 2013-2015гг. в Приложении 1.

В целях дальнейшего совершенствования системы межбюджетных

отношений, в том числе в связи с переходом к среднесрочному финансовому

планированию, целесообразно:

определить приоритетные направления софинансирования

расходных обязательств муниципальных образований, отражающие приоритеты

бюджетной политики Чеченской Республики на среднесрочную перспективу;

осуществить переход к предоставлению межбюджетных

трансфертов с учетом оценки эффективности деятельности органов местного

самоуправления, с установлением условий и критериев оценки эффективности их

предоставления, ответственности за результаты использования и достижение

поставленных целей.

Совершенствование межбюджетных отношений в процессе

проведения комплексных структурных преобразований бюджетной системы на

республиканском уровне должно сопровождаться аналогичными преобразованиями и на

местном уровне. Для интенсификации процессов реформирования муниципальных

финансов требуется обеспечить консультационную, методическую, организационную и

финансовую помощь муниципальным образованиям в части реализации собственных

программ по повышению эффективности бюджетных расходов.

2.3 Контроль за исполнением

консолидированного бюджета Чеченской Республики

Существование финансового контроля объективно

обусловлено наличием контрольной функции, присущей финансам. Будучи инструментом

формирования и использования денежных доходов и фондов, они объективно отражают

ход распорядительного процесса. Когда Россия переходит на рыночные отношения,

финансовый контроль направлен на обеспечение динамичного развития

государственного частного производства.

Финансовый контроль - регламентированная нормами права