Организация финансового состояния ООО 'Дубинин'

Негосударственное образовательное

учреждение высшего профессионального образования

Московская академия экономики и права

Факультет СПО

Специальность: 38.02.01 - «Экономика

и бухгалтерский учет (по отраслям)»

Отчет

о прохождении производственной практики

Организация финансовой деятельности

ООО «Дубинин»

Студентки Хачатурян С.К.

курс, группа ЭДК-01-13

Руководитель: Коротова Т.М.

Москва 2014

Содержание

Введение

Глава 1.

Характеристика предприятия ООО «Дубинин»

.1 Пивной

ресторан как бизнес

.2.

Технико-экономическая характеристика ООО «Дубинин»

Глава 2.

Финансовая отчетность

.1 Понятия и

виды финансовой отчетности

.2 Состав

финансовой отчетности

Глава 3.

Финансовая отчетность ООО «Дубинин»

.1

Организация бухгалтерского учета

.2 Анализ

структуры пассивов и активов ресторана

.3 Анализ

структуры оборотных активов

.4 Анализ

структуры пассивов

.5 Анализ

структуры дебиторской и кредиторской задолженности

.6 Анализ

финансовой устойчивости

.7 Анализ

ликвидности баланса

Заключение

Список

использованных источников

Введение

Тенденции развития рынка услуг общественного питания показывают, что пивные

рестораны по-прежнему популярны. По популярности среди инвесторов пивные

заведения превосходят даже кофейни. Для "раскрутки" подобных

заведений сегодня необязательно нанимать эксклюзивных шеф-поваров и

арт-директоров и поражать гостей невероятными угощениями и неповторимым

интерьером. Хорошее пиво и уютная атмосфера, естественно, при наличии удобного

месторасположения, сделают все за вас.

Популярность пивных заведений специалисты во многом связывают с ростом

популярности пива как такового, чему немало способствует агрессивная реклама в

СМИ. Рынок пивных ресторанов, несмотря на активный рост, ни в Москве (где их в

принципе достаточно много), ни в регионах (где их относительно мало или нет

вовсе) еще не насыщен. Потенциал сегмента не исчерпан, и пока не видно

признаков наступления предела для роста.

Пивные рестораны вызывают интерес у инвесторов и рестораны не только

успешно открываются, но и успешно продаются. По статистике большим интересом

пользуются заведения в спальных районах. Как правило, приобретателями

ресторанов в арендованном помещении выступают частные инвесторы, желающие

начать свое дело в общепите, получить дополнительный источник дохода. Бизнес с недвижимостью

приобретают профессиональные рестораторы.

Пивной ресторан - это место отдыха, встреч с друзьями и просто приятного

времяпрепровождения. Основными посетителями пивного ресторана чаще всего

являются мужчины, потому выгодно установить в залах большие телеэкраны и

транслировать футбольные матчи. Болея за свою команду, посетители обязательно

будут пить любимое пиво в больших количествах.

Каждый бизнес, как и ресторанный, имеет свои особенности в ведении

бухгалтерского учета, свои проблемы и способы их решения. Именно поэтому

построение бухгалтерского учета в ресторане зависит, прежде всего, от степени

сложности бизнеса. От того, насколько грамотно организован учет в ресторане,

зависит и возможность грамотного планирования бизнеса, адекватный учет всех

рисков.

Бухучет в общепите осложнен тем, что включает в себя учет производства,

реализации и организации потребления продукции общепита.

Калькулирование себестоимости продукции является важнейшим аспектом учета

на предприятиях общественного питания. Калькуляция - расчетная ведомость

удельных затрат организации, т.е. затрат на единицу производственной продукции

общепита. Расчет нормативной себестоимости продукции общественного питания, как

правило, осуществляется в типовой калькуляционной карте (форма №ОП-1). На

основании этой карты и сведений из отчета по продажам можно рассчитать

стоимость проданных блюд.

Производственная себестоимость включает стоимость сырья и

продуктов для производства, топлива для их доставки и переработки, расход

энергии, износ основных фондов, а также затраты трудовых ресурсов.

Калькуляционная карточка составляется на каждое наименование готового блюда.

Особое внимание следует уделять обоснованности применяемых в организации

норм расходов сырья на производство продукции и их выполнение. С этой целью на

предприятиях общественного питания разрабатываются соответствующим образом

оформленные технико-технологические карты.

Данный внутрифирменный документ должен составляться на каждое

разработанное блюдо и включать следующую информацию: наименование изделия и

область применения технико-технологической карты; перечень сырья, применяемого

для изготовления блюда; требования к качеству сырья; нормы закладки сырья

массой брутто и нетто, нормы выхода полуфабриката и готового изделия; описание

технологического процесса приготовления; требования к оформлению, подаче,

реализации и хранению; показатели пищевого состава и энергетической ценности.

Следует отметить, что нормы потерь при производстве блюд, рецептура

которых разработана на предприятии, в обязательном порядке должны применяться

по сборнику рецептур последнего года выпуска. Это позволит обеспечить

достоверность норм закладки сырья, предотвратить завышение норм и, как

следствие, возможность хищения.

На предприятиях общественного питания необходимо вести отдельный учет

товаров и сырья, используемого для производства собственной продукции. Следует

также организовать учет возвратных отходов, т.е. остатков конкретных ресурсов,

полученных из исходного сырья при производстве готовой продукции. Используемые

возвратные отходы - отходы, которые могут быть потреблены самим предприятием

для изготовления продукции основного или вспомогательного производства.

Неиспользуемые возвратные отходы могут быть потреблены самим предприятием лишь

в качестве материалов топлива либо на другие хозяйственные нужды, либо

реализованы на сторону.

Применение контрольно-кассовой техники совершенно обязательно, так как в

кафе, ресторане и столовой клиентов обслуживают за наличные расчеты.

Одним из важнейших элементов бухгалтерского учета на предприятии является

инвентаризация. Инвентаризация проводится через сопоставление фактических

остатков товаров или сырья на складах с остатками тех же позиций по данным

бухгалтерского учета на момент проведения инвентаризации. В результате инвентаризации

определяются товарные потери.

Товарные потери делятся на две категории: нормируемые (естественная убыль

продуктов в весе или объеме) и ненормируемые (бой, лом, порча, хищение

продуктов, которые являются следствием бесхозяйственности конкретных лиц, а

также потери в результате стихийных бедствий и хищений неустановленными

лицами). Именно недостачи в пределах естественной убыли списываются на издержки

производства. Поэтому для того, чтобы не допускать излишних и нерациональных

расходов, требуется обеспечение действенного и регулярного контроля над

затратами.

Цель работы - проанализировать показатели финансовой устойчивости

предприятия.

Объектом исследования является ООО «Дубини».

Предметом исследования является финансовая устойчивость ООО «Дубинин».

С учетом цели работы определены следующие задачи:

изучить понятие финансовой устойчивости,

изучить, как определяется тип финансовой устойчивости и систему

показателей его оценки,

рассмотреть технико-экономическую характеристику предприятия,

изучить показатели эффективности работы предприятия,

оценить финансовую устойчивость и платежеспособность предприятия

Информационную основу работы составили данные бухгалтерской (финансовой)

отчетности ООО «Дубинин».

Глава 1. Характеристика предприятия ООО «Дубинин»

.1 Пивной ресторан как бизнес

Открытие пивного ресторана довольно интересная бизнес-идея и в купе с

запретом продажи алкоголя в магазинах в ночное время перспектива развития у нее

есть.

Индустрия развлечений должна всё время искать новые способы завлечь

клиента. Пивной ресторан - это одно из удачных новых решений в этой области.

Внимание клиентов к такого рода местам растёт. Связано это с рядом

объективных причин.

Сегодняшний завсегдатай ресторанов избалован. Уже никого не удивить: ни

кухней «народов мира», ни эксклюзивными винами, ни шикарными интерьерами.

Традиционные рестораны несколько поднадоели и приелись. И в первую очередь

именно едой и атмосферой.

Роскошь стала обыденной. Клиент жаждет чего-то нового, интересного. И это

новое с успехом ему предлагают в пивных ресторанах.

Пивной ресторан - это не бар, а достаточно элитное, недешевое

заведение. Его

посещение не менее престижно, чем визит в дорогой ресторан. Но в то же время -

это не присыпанная нафталином чопорность, а свежее, живое настроение.

Кухня ресторана - главная его особенность. Качество и разнообразие блюд

пивного ресторана ничем не уступают традиционным.

Уважающее себя заведение имеет в своём меню обилие разнообразных сортов

пива. А количество закусок к хмельному превосходит все ожидания.

Атмосфера пивного ресторана создается на основании уже установившихся

канонов. Пивные традиции ресторанного бизнеса зародились в заведениях Чехии,

Бельгии, Германии, что не могло не отразиться на убранстве помещений.

В России рестораторы стараются, не меняя в целом концепцию, вносить свои

«изюминки» и добавлять местный колорит. Получаются очень гармоничные, особые

сочетания местных традиционных элементов с классическими европейскими.

Пиво, как известно, постоянный спутник спортивных трансляций. Поэтому пивной

ресторан - это еще и место встречи фанатов. И не только футбола, хотя тут у

него явно пальма первенства. Но и любая иная трансляция собирает полный зал

болельщиков и любителей насладиться бокалом холодного пива в приятной компании.

В связи с этим в каждом пивном ресторане должна стоять большая плазма или

проектор высокого разрешения.

Пивной ресторан - это именно то место, где уважающий себя человек иногда

отдыхает после рабочего дня. И куда он просто не может ни прийти в пятницу

вечером.

1.2 Технико-экономическая характеристика ООО «Дубинин»

Анализируемое предприятие представляет собой пивной ресторан

"Дубинин", это сеть ресторанов с годовым объемом товарооборота в

сумме 1900 тыс. руб.

Основная цель деятельности предприятия - предоставление населению качественных

услуг общественного питания и услуг по организации отдыха и развлечений

(досуга). В частности, ресторан «Индиго» предоставляет следующие виды услуг:

предоставление услуг общественного питания;

организация банкетов;

организация развлекательных мероприятий.

Ресторан «Дубинин» функционирует на данном секторе уже 8 лет. Все эти

годы ресторан не стоит на месте, а интенсивно развивается, стараясь следовать

всем модным тенденциям ресторанного бизнеса.

Имеются

3 зала: курящий на 100 посадочных мест, некурящий

<#"882835.files/image001.jpg">

Рисунок 1.1 - Организационная структура ресторана «Дубинин»

Для правильного руководства деятельностью предприятия ООО «Дубинин»

необходимо располагать полной, точной, объективной, своевременной и достаточно

детальной экономической информацией. Это достигается ведением хозяйственного

учета. В зависимости от характера данных, методов их получения и способов

группировки хозяйственный учет делится на три вида: оперативный, статистический

и бухгалтерский.

Оперативный учет организуется на местах совершения хозяйственных операций

(филиал, склад). Соответствующая информация может поступать непосредственно во

время совершения хозяйственной операции как по телефону, так и в устной форме,

на дисплее без документального оформления. Полученные данные используются для

повседневного, текущего руководства и управления деятельностью предприятия

(выполнение договоров, прием и отгрузка товара, реализация).

Для статистического учета используется информация о структуре основных

средств, доходах и численности работающих и другие сведения с целью анализа и

прогнозирования. Статистика применяет выборочный метод наблюдения и

регистрации, использует результаты оперативного и бухгалтерского учета.

В отличие от оперативного и статистического бухгалтерский учет

представляет собой сплошное, непрерывное, взаимосвязанное отражение

хозяйственной деятельности предприятия на основе документов. В случае

бухгалтерского учета хозяйственные средства и операции с ними регистрируются

все без исключения (сплошной учет), изменение состояния хозяйственных средств и

процессов отражается непрерывно и в хронологической последовательности

(непрерывный учет), все хозяйственные операции своевременно оформляются

документами.

В основе хозяйственной деятельности предприятия общественного питания

лежат процессы приобретения, хранения и реализации товаров, а также изготовления

собственной продукции.

Поэтому основными целями бухгалтерского учета являются:

- контроль за сохранностью товаров;

своевременное представление руководству предприятия информации о

товарообороте и валовом доходе;

о состоянии товарных запасов и эффективности их использования.

Для достижения этих целей решается целый комплекс

бухгалтерских задач:

- проверка правильности документального оформления товарных операций,

своевременное и правильное отражение их в учете;

контроль за товарными запасами, выявление неходовых, залежалых и

недоброкачественных товаров;

контроль за финансовыми показателями (размер прибыли, источники

поступления средств и порядок их расходования, оборотные средства, капитальные

вложения, отчисления от прибыли), за правильностью расчетов с поставщиками и

покупателями, за своевременным поступлением платежей в бюджет, за правильностью

использования банковских кредитов;

учет расходования фонда заработной платы, выявление соотношения между

ростом эффективности труда и средней заработной платой;

выявление возможности для снижения издержек обращения и повышения

рентабельности производства (издержки обращения покрываются за счет торговых

наценок, включаемых в цену товара, но за счет наценки образуется и прибыль;

поэтому, чем ниже уровень издержек обращения, тем большая часть торговой

наценки идет на образование прибыли);

контроль за наличием и движением материальных ценностей и денежных

средств. Для правильного и своевременного учета должны быть установлены четкие

разграничения материальной ответственности должностных лиц за вверенные им

ценности, а также своевременно и качественно необходимо проводить

инвентаризации и ревизии.

Ресторан Дубинин

Контакты

, Россия, Москва город, Кожевническая улица, д. 7, строение 1время

работы: ежедневно 12:00-24:00

Ф.И.О. Директора:

Ф.И.О. главного бухгалтера:

Глава 2. Финансовая отчетность

2.1

Понятие и виды финансовой отчетности

Бухгалтерский учет и отчетность в условиях развитого рынка

рассматриваются как информационная система, формируемая исходя из потребностей

рыночной инфраструктуры и выступающая основой при принятии решений как в рамках

экономического субъекта, так и за его пределами. В толковом словаре русского

языка [8, с. 74] дано определение системы как «целого, представляющего собой

единство закономерно расположенных и находящихся во взаимной связи частей», а

информация интерпретируется как «сообщение, осведомляющее о положении дел, о

состоянии чего-либо». Следовательно, бухгалтерская информационная система

представляет собой совокупность взаимосвязанных элементов, характеризующих

средства и методы получения и преобразования информации о

финансово-хозяйственном положении организации и результатах ее деятельности,

необходимой для принятия обоснованных управленческих решений в области

формирования, распределения и использования ресурсов экономического субъекта

[5]. Она включает данные, обобщаемые в рамках финансового учета и

предоставляемые внешним пользователям, а также сведения управленческого учета,

закрытые для внешних пользователей и представляющие коммерческую тайну. Таким

образом, финансовая отчетность признается разновидностью бухгалтерской

отчетности, которая, в свою очередь, включает также внутрихозяйственную

информацию, предназначенную для выполнения менеджментом компании своих функций.

При составлении отчетности организация должна следовать принципам

нейтральности, существенности, достоверности. Поэтому необходимо обеспечить

исключение одностороннего удовлетворения интересов одних групп пользователей

бухгалтерской отчетности перед другими. Кроме того, показатели об отдельных

активах, обязательствах, доходах, расходах и хозяйственных операциях должны

приводиться в бухгалтерской отчетности обособленно в случае их существенности и

только в том случае, если без их знания невозможна оценка финансового положения

организации или финансовых результатов ее деятельности.

Отчетность - система показателей, отражающих результаты хозяйственной

деятельности организации за отчетный период.

Отчетность включает таблицы, которые составляют по данным бухгалтерского,

статистического и оперативного учета. Она является завершающим этапом учетной

работы.

Данные отчетности используются внешними пользователями для оценки

эффективности деятельности организации, а также для экономического анализа в

самой организации. Отчетность необходима для оперативного руководства

хозяйственной деятельностью и служит исходной базой для последующего

планирования. Отчетность должна быть достоверной и своевременной. В ней должна

обеспечиваться сопоставимость отчетных показателей с данными за прошлые

периоды.

Организации составляют отчеты по формам и инструкциям (указаниям),

утвержденным Минфином и Госкомстатом Российской Федерации. Единая система

показателей отчетности организации позволяет составлять отчетные сводки по

отдельным отраслям, экономическим районам и по всему народному хозяйству в

целом.

Отчетность организаций классифицируют по видам, периодичности

составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на:

) бухгалтерскую отчетность. Это единая система данных об имущественном и

финансовом положении организации и о результатах ее хозяйственной деятельности.

Ее составляют по данным бухгалтерского учета;

) статическую отчетность. Отражает сведения по отдельным показателям

хозяйственной деятельности организации как в натуральном, так и в стоимостном

выражении. Ее составляют по данным статистического, бухгалтерского и

оперативного учета;

) оперативную отчетность. Она содержит сведения по основным показателям

за короткие промежутки времени - сутки, пятидневку, неделю, декаду, половину

месяца. Ее составляют на основе данных оперативного учета. Эти данные

используются для оперативного контроля и управления процессами снабжения,

производства и реализации продукции. По периодичности составления различают:

) внутригодовую отчетность. Она включает отчеты за день, пятидневку,

декаду, половину месяца, месяц, квартал и полугодие;

) годовую отчетность - отчеты за год.

По степени обобщения отчетных данных различают отчеты:

первичные, которые составляются организациями;

сводные, которые составляются вышестоящими или материнскими организациями

на основании первичных отчетов.

Отчетность формируется на основании ПБУ 4/99 «Бухгалтерская отчетность

организации».

Положение применяется Министерством финансов Российской Федерации при

установлении:

типовых форм бухгалтерской отчетности и инструкции о порядке составления

отчетности;

упрощенного порядка формирования бухгалтерской отчетности для субъектов

малого предпринимательства и некоммерческих организаций,

особенностей формирования сводной бухгалтерской отчетности;

особенностей формирования бухгалтерской отчетности в случаях

реорганизации или ликвидации организации;

особенностей формирования бухгалтерской отчетности страховыми

организациями, негосударственными пенсионными фондами, профессиональными

участниками рынка ценных бумаг и иными организациями сферы финансового

посредничества;

порядка публикации бухгалтерской отчетности.

.2 Состав финансовой отчетности

В настоящее время организации представляют в обязательном порядке промежуточную

и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

форму №1 «Бухгалтерский баланс»;

форму №2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности

организации могут представлять иные отчетные формы (Отчет о движении денежных

средств и др.), а также пояснительную записку, входящие в состав годовой

отчетности.

При ведении бухгалтерского учета и составлении бухгалтерской отчетности

необходимы знание и использование следующих нормативных документов,

определяющих порядок ведения бухгалтерского учета в организациях:

бухгалтерский баланс - форма №1;

отчет о прибылях и убытках - форма №2;

отчет об изменениях капитала - форма №3;

отчет о движении денежных средств - форма №4;

приложение к бухгалтерскому балансу - форма №5;

пояснительную записку;

отчет о целевом использовании полученных средств (форма №6) - для

общественных организаций и объединений;

специализированные формы бухгалтерской отчетности, утвержденные для

организаций министерствами и ведомствами по согласованию с Минфином России;

итоговую часть аудиторского заключения, выданного по результатам

обязательного по законодательству Российской Федерации аудита бухгалтерской

отчетности.

Рекомендуемые формы бухгалтерской отчетности организаций, а также

указания о порядке их заполнения утверждаются Министерством финансов Российской

Федерации.

В бухгалтерской отчетности обязательно имеются следующие данные:

наименование составляющей части (например, «Бухгалтерский баланс»);

отчетная дата или отчетный период, за который составлена бухгалтерская

отчетность (например, «Отчет о прибылях и убытках за 2013г.»);

полное наименование организации (в соответствии с учредительными

документами, зарегистрированными в установленном порядке);

идентификационный номер налогоплательщика (ИНН) (присвоенный налоговым

органом в установленном порядке);

вид деятельности, который признается основным в соответствии с

требованиями нормативных документов Госкомстата России);

организационно-правовая форма / форма собственности (указывается

организационно-правовая форма согласно Классификатору организационно-правовых

форм хозяйствующих субъектов (КОПФ) и код собственности по Классификатору форм

собственности (КФС);

единица измерения (формат представления числовых показателей: тыс. руб.,

млн. руб.);

адрес (полный почтовый адрес организации);

дата утверждения (установленная дата для годовой бухгалтерской отчетности

(для промежуточной отчетности этот реквизит не заполняется);

) дата отправки/принятия (дата почтового отправления бухгалтерской

отчетности или дата ее фактической передачи по принадлежности). Организации,

имеющие федеральное имущество и обязанные получить свидетельства о внесении в

реестр указанного имущества, должны указать номер в реестре федеральной (государственной)

собственности и наименование органа, на который возложены координация и

регулирование деятельности государственного или муниципального унитарного

предприятия и в который направляется бухгалтерская отчетность.

В случае незаполнения той или иной статьи (строки, графы),

предусмотренной в образце форм, из-за отсутствия у организации соответствующих

активов, обязательств, доходов, расходов, хозяйственных операций эта статья

(строка, графа) прочеркивается.

Субъекты малого предпринимательства, не применяющие упрощенную систему

налогообложения, учета и отчетности и не обязанные проводить аудиторскую

проверку достоверности бухгалтерской отчетности, могут не представлять в

составе годовой бухгалтерской отчетности отчеты об изменениях капитала и

движении денежных средств, приложение к бухгалтерскому балансу и пояснительную

записку.

Если указанные субъекты малого предпринимательства обязаны проводить

аудиторскую проверку достоверности бухгалтерской отчетности, то они могут е

представлять в составе бухгалтерской отчетности формы №3, 4 и 5, если

отсутствуют соответствующие данные.

Некоммерческие организации имеют право не представлять в составе годовой

бухгалтерской отчетности отчет о движении денежных средств, а также при

отсутствии соответствующих данных - отчет об изменениях капитала и приложения к

бухгалтерскому балансу.

Общественные организации (объединения), не осуществляющие

предпринимательской деятельности и не имеющие, кроме выбывшего имущества,

оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую

отчетность не составляют. Указанные организации в составе годовой бухгалтерской

отчетности не представляют отчеты об изменениях капитала и о движении денежных

средств, приложение к бухгалтерскому балансу и пояснительную записку.

Глава 3. Финансовая отчетность ООО «Дубинин»

.1

Организация бухгалтерского учета

Проведем анализ основных результатов деятельности ресторана в 2013-2014

гг. Данные приведены в таблице 3.1

Таблица 3.1

Анализ основных результатов деятельности ресторана в 2013-2014 гг.

|

Показатель

|

2013

|

2014

|

Отклонения

|

Темп роста, %

|

|

Розничный товарооборот

|

1064

|

1332

|

268

|

125,19

|

|

Себестоимость реализованной продукции

|

470

|

579

|

109

|

123,19

|

|

Покупная стоимость товаров

|

551

|

696

|

145

|

126,32

|

|

Прибыль от реализации

|

43

|

57

|

14

|

132,56

|

|

Прибыль отчетного периода

|

44

|

81

|

37

|

184,09

|

|

Рентабельность продукции, %

|

4,21

|

4,47

|

0,26

|

106,15

|

|

Рентабельность продаж, %

|

4,04

|

4,28

|

0,24

|

105,89

|

Данные таблицы 3.1 свидетельствуют о том, что в исследуемом периоде

ресторан функционировал достаточно эффективно, поскольку ему удалось добиться

увеличения абсолютных и относительных показателей эффективности

функционирования, а именно: прирост прибыли от реализации составил 14 млн.

руб., прибыли отчетного периода - 37 млн. руб. Рентабельность продукции в

течение анализируемого периода возросла на 0,26%, рентабельность продаж - на

0,24%.

3.2 Анализ структуры активов и пассивов ресторана

Анализ структуры активов проведем на основе данных таблице 3.2

Таблица 3.2

Анализ структуры активов в 2014 г.

|

Показатели

|

Абсолютные величины

|

Удельные веса в общей величине активов

|

Изменения

|

|

На начало года

|

На конец года

|

На начало года

|

На конец года

|

В абсолютных величинах

|

В удельных весах

|

В % к изменению общей величины активов

|

|

I. Внеоборотные активы

|

23

|

24

|

14,28%

|

12,06%

|

1

|

-2,31%

|

2,56%

|

|

II. Оборотные активы

|

137

|

175

|

85,63%

|

87,94%

|

38

|

2,31%

|

97,44%

|

|

Итого активов

|

160

|

199

|

100,00%

|

100,00%

|

39

|

0

|

100,00%

|

|

Коэффициент соотношения оборотных и внеоборотных активов

|

5,96

|

7,29

|

х

|

х

|

1,34

|

х

|

х

|

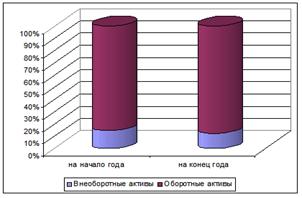

Увеличение валюты бухгалтерского баланса за отчетный

период на 39 млн. руб., или на 24,38% (39 / 160 * 100 - 100) свидетельствует о

расширении организацией хозяйственного оборота, что отчасти объясняется ростом

платежеспособного спроса на продукцию ресторана. Увеличение валюты баланса

произошло в связи с тем, что оборотные активы возросли на 38 млн. руб.

(175-137), или на 27,74% (38 / 137 * 100%). Коэффициент соотношения оборотных и

внеоборотных активов увеличился, что свидетельствует об увеличении доли

оборотных активов.

Рисунок 3.1 Динамика изменения структуры активов в

2014 г.

Динамика изменения структуры активов в 2014 г.

Представлена на рисунке 3.1

.3 Анализ структуры оборотных активов

Проведем анализ структуры оборотных активов (Таблица

3.3)

Таблица 3.3

Анализ структуры оборотных активов

|

Статья актива баланса

|

На начало периода

|

На конец отчетного периода

|

Изменение за отчетный период

|

Темп роста %

|

|

|

сумма

|

Уд. Вес

|

сумма

|

Уд. вес

|

сумма

|

Уд. вес

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Запасы и затраты

|

34

|

24,82

|

37

|

21,14

|

3

|

-3,67

|

108,82

|

|

В том числе:

|

|

|

|

|

|

|

|

|

Сырью и материалы

|

34

|

24,82

|

37

|

21,14

|

3

|

-3,67

|

108,82

|

|

Налоги по приобретенным средствам

|

7

|

5,11

|

7

|

4,00

|

0

|

-1,11

|

100,00

|

|

Готовая продукция и товары

|

38

|

27,74

|

43

|

24,57

|

5

|

-3,17

|

113,16

|

|

Дебиторская задолженность

|

10

|

7,30

|

7

|

4,00

|

-3

|

-3,30

|

70,00

|

|

В том числе :

|

|

|

|

|

|

|

|

|

Расчеты с покупателями и заказчиками

|

1

|

0,73

|

3

|

1,71

|

2

|

0,98

|

300,00

|

|

Прочая дебиторская задолженность

|

9

|

6,57

|

4

|

2,29

|

-5

|

-4,28

|

44,44

|

|

Денежные средства

|

48

|

35,04

|

81

|

46,29

|

33

|

11,25

|

168,75

|

|

Итого

|

137

|

100,00

|

175

|

100,00

|

38

|

127,74

|

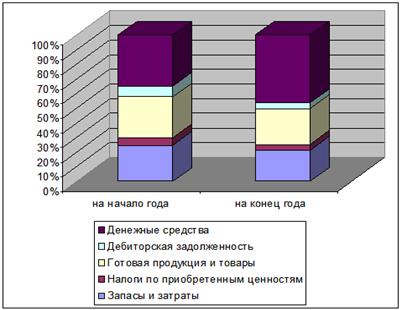

Данные таблицы 3.3 и рисунка 3.2 свидетельствуют о

том, что в течение исследуемого периода в структуре оборотных активов произошли

существенные изменения, вызванные неравномерным изменением статей оборотных

активов в абсолютном выражении.

Динамика изменения структуры оборотных активов в 2014

г. представлена на рисунке 3.2

Рисунок 3.2 Динамика изменения структуры оборотных

активов в 2014 г.

Произошло увеличение доли денежных средств на 11,25%

за счет уменьшения доли запасов на 3,67%, налогов по приобретенным ценностям на

1,11%, готовой продукции - на 3,17%, дебиторской задолженности - на 3,30%.

3.4 Анализ структуры пассивов

Предварительный анализ структуры пассивов проводится

на основе данных табл. 3.4, аналогичной табл. 3.2 для анализа структуры

активов. В графе 8 таблицы отражены доли изменений по каждому виду источников

средств (собственные, заемные) в изменении общей величины источников средств

организации. В результате анализа информации по данной графе определяется,

прирост какого вида источников средств, собственных или заемных, оказал

наибольшее влияние на увеличение имущества организации за отчетный период.

бухгалтерский финансовый устойчивость

ликвидность

Таблица 3.4

Анализ структуры пассивов в 2014 г.

|

Показатели

|

Абсолютные величины

|

Удельные веса в общей величине активов

|

Изменения

|

|

На начало года

|

На конец года

|

На начало года

|

На конец года

|

В абсолютных величинах

|

В удельных весах

|

В % к изменению общей величины активов

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Собственные средства

|

62

|

80

|

38,99%

|

40,61%

|

18

|

-1,62%

|

47,37%

|

|

Заемные средства

|

97

|

117

|

61,01%

|

59,39%

|

20

|

-1,62%

|

52,63%

|

|

Итого источников средств

|

159

|

197

|

100,00%

|

100,00%

|

38

|

0,01%

|

-

|

|

Коэффициент автономии

|

0,39

|

0,41

|

х

|

х

|

0,02

|

х

|

х

|

|

Коэффициент соотношения заемных и собственных

|

1,56

|

1,46

|

х

|

х

|

-0,10

|

х

|

х

|

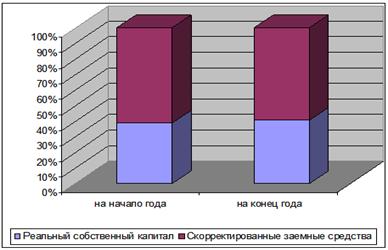

Проанализировав таблицу 3.4 и рисунок 3.3, можно

отметить, что в 2014 г. в связи с увеличением источников средств в их структуре

произошли следующие изменения: увеличилась доля собственных средств на 1,62% за

счет соответствующего уменьшения доли заемных средств.

Динамика изменения пассивов в 2014 г. Представлена на

рисунке 3.3

Рисунок 3.3 Динамика изменения пассивов в 2014 г.

Показатели таблицы 3.4 подтверждают наличие

благоприятных тенденций в структуре источников средств, причем общая сумма

источников средств обеспечена за счет собственных средств.

3.5 Анализ структуры дебиторской и

кредиторской задолженности

Проведем анализ структуры и тенденций изменения

дебиторской и кредиторской задолженности на основании данных таблицы 3.5.

Таблица 3.5

Анализ структуры дебиторской и кредиторской задолженности

|

Наименование показателя

|

На начало периода

|

На конец отчетного периода

|

Изменение за отчетный период

|

|

|

сумма

|

Уд. Вес

|

сумма

|

Уд. вес

|

сумма

|

Уд. вес

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Дебиторская задолженность

|

10

|

6,25

|

7

|

3,52

|

-3

|

-2,73

|

|

Расчеты с покупателями и заказчиками

|

1

|

0,625

|

3

|

1,51

|

2

|

0,88

|

|

Прочая дебиторская задолженность

|

9

|

5,625

|

4

|

2,01

|

-5

|

-3,61

|

|

Кредиторская задолженность

|

97

|

60,625

|

117

|

58,79

|

20

|

-1,83

|

|

Расчеты с поставщиками и подрядчиками

|

37

|

23,125

|

52

|

26,13

|

15

|

3,01

|

|

Расчеты по оплате труда

|

19

|

11,875

|

18

|

9,05

|

-1

|

-2,83

|

|

Расчеты по налогам и сборам

|

31

|

19,375

|

40

|

20,10

|

9

|

0,73

|

|

Расчеты с разными кредиторами и дебиторами

|

10

|

6,25

|

7

|

3,52

|

-3

|

-2,73

|

|

Валюта баланса

|

160

|

100

|

199

|

100,00

|

39

|

0,00

|

|

Коэффициент соотношения дебиторской и кредиторской

задолженности

|

0,103

|

Х

|

0,060

|

х

|

-,0,043

|

х

|

Согласно данным таблицы 3.5 произошло значительно

уменьшение дебиторской и увеличение кредиторской задолженности (соответственно

на 3 и 20 млн. руб.). Что касается структуры дебиторской задолженности, то в

течение 2014 г. существенных изменений не произошло. В свою очередь в структуре

кредиторской задолженности произошли следующие изменения: увеличение расчетов с

поставщиками на 15 млн. руб., расчетов по налогам и сборам на 9 млн. руб.

привело к увеличению доли данных статей кредиторской задолженности.

.6 Анализ финансовой устойчивости

Соотношение стоимости запасов и величин собственных и

заемных источников их формирования - один из важнейших факторов устойчивости

финансового состояния организации наряду с соотношением реального собственных

средств и уставного капитала. Степень обеспеченности запасов источниками

формирования выступает в качестве причины той или иной степени текущей

платежеспособности (или неплатежеспособности) организации.

Наиболее полно обобщающим показателем финансовой

устойчивости является излишек или недостаток источников средств для

формирования запасов, получаемый в виде разницы величины источников средств и

величины запасов. При этом имеется в виду обеспеченность определенными видами

источников (собственными, кредитными и другими заемными), поскольку

достаточность суммы всех возможных видов источников (включая кредиторскую

задолженность и прочие краткосрочные пассивы) гарантирована тождественностью

итогов актива и пассива баланса.

Трем показателям наличия источников формирования запасов

соответствуют три показателя обеспеченности запасов источниками их

формирования:

излишек (+) или недостаток (-) собственных оборотных

средств, равный разнице величины собственных оборотных средств и величины

запасов;

излишек (+) или недостаток (-) долгосрочных источников

формирования запасов, равный разнице величины долгосрочных источников

формирования запасов и величины запасов;

излишек (+) или недостаток (-) общей величины основных

источников формирования запасов, равный разнице величины основных источников

формирования запасов и величины запасов.

Вычисление трех показателей обеспеченности запасов

источниками их формирования позволяет классифицировать финансовые ситуации по

степени их устойчивости. Можно выделить четыре типа финансовых ситуаций:

) абсолютная устойчивость финансового состояния,

встречающаяся редко, представляет собой крайний тип финансовой устойчивости.

Она задается системой условий: излишек (+) собственных оборотных средств или

равенство величин собственных оборотных средств и запасов;

) нормальная устойчивость финансового состояния,

гарантирующая его платежеспособность: недостаток (-) собственных оборотных

средств, излишек (+) долгосрочных источников формирования запасов или равенство

величин долгосрочных источников и запасов;

) неустойчивое финансовое состояние, сопряженное с

нарушением платежеспособности, при котором, тем не менее, сохраняется

возможность восстановления равновесия за счет пополнения реальных собственных

средств и увеличения собственных оборотных средств, а также за счет

дополнительного привлечения долгосрочных кредитов и заемных средств: недостаток

(-) собственных оборотных средств, недостаток (-) долгосрочных источников

формирования запасов, излишек (+) общей величины основных источников

формирования запасов или равенство величин основных источников и запасов;

) кризисное финансовое состояние, при котором

организация находится на грани банкротства, поскольку в данной ситуации

денежные средства, краткосрочные финансовые вложения (за вычетом стоимости

собственных акций, выкупленных у акционеров), дебиторская задолженность

организации (за вычетом задолженности учредителей (участников) по взносам в

уставный капитал) и прочие оборотные активы не покрывают даже его кредиторской

задолженности (включая резервы предстоящих расходов и платежей) и прочие

краткосрочные пассивы: недостаток (-) собственных оборотных средств, недостаток

(-) долгосрочных источников формирования запасов, недостаток (-) общей величины

основных источников формирования запасов.

Следующей задачей после анализа наличия и

достаточности собственных средств является анализ наличия и достаточности

источников формирования запасов. Анализ обеспеченности запасов источниками

проводится на основе таблицы 3.6

Таблица 3.6

Анализ обеспеченности запасов источниками в 2014 г.

|

Показатели

|

На начало года

|

На конец года

|

изменение

|

|

1

|

2

|

3

|

4

|

|

1. Собственные средства

|

60

|

80

|

18

|

|

2. Внеоборотные активы(итог разд. I баланса)и долгосрочная дебиторская задолженность

|

23

|

24

|

1

|

|

3. Наличие собственных оборотных средств

|

39

|

56

|

17

|

|

4. Долгосрочные пассивы

|

0

|

0

|

0

|

|

5. Наличие долгосрочных источников формирования запасов

(п.3+п.4)

|

39

|

56

|

17

|

|

6. Краткосрочные кредиты и заемные средства

|

97

|

117

|

20

|

|

7. общая величина основных источников формирования запасов

|

136

|

173

|

37

|

|

8. Общая величина запасов (п.5+п.6)

|

79

|

87

|

8

|

|

9. Излишек (+) или недостаток (-) собственных оборотных

средств (п3.-п.8)

|

-40

|

-31

|

9

|

|

10. Излишек (+) или недостаток (-) долгосрочных источников

формирования запасов (п.5-п.8)

|

-40

|

-31

|

9

|

|

11. Излишек (+) или недостаток (-) общей величины основных

источников формирования запасов (п.7-п.8)

|

57

|

86

|

29

|

|

12. Номер типа финансовой ситуации согласно классификации

|

3

|

3

|

х

|

Мы можем отметить, что организация характеризуется

неустойчивым финансовым состоянием: оно сопряжено с нарушением

платежеспособности, при котором, тем не менее, сохраняется возможность

восстановления равновесия за счет пополнения реального собственных средств и

увеличения собственных оборотных средств, а также за счет дополнительного

привлечения долгосрочных кредитов и заемных средств: недостаток (-) собственных

оборотных средств, недостаток (-) долгосрочных источников формирования запасов,

излишек (+) общей величины основных источников формирования запасов или

равенство величин основных источников и запасов.

3.7 Анализ ликвидности баланса

С позиции финансовой деятельности любой коммерческой

организации имманентно присуща необходимость решения двух основных задач:

поддержание способности отвечать по текущим финансовым

обязательствам;

обеспечение долгосрочного финансирования в желаемых

объемах и способности безболезненно поддерживать сложившуюся или желаемую

структуру капитала.

Эти задачи формулируются в плане характеристики

финансового состояния предприятия с позиции соответственно краткосрочной и

долгосрочной перспектив.

Финансовое состояние предприятия с позиции

краткосрочной перспективы оценивается показателями ликвидности и

платежеспособности, в наиболее общем виде характеризующими, может ли оно

своевременно и в полном объеме произвести расчеты по краткосрочным

обязательствам перед контрагентами. Краткосрочная задолженность предприятия,

обособленная в отдельном разделе пассива баланса, погашается различными

способами, в частности, обеспечением такой задолженности и могут выступать

любые активы предприятия, в том числе и внеоборотные. Вместе с тем, очевидно,

что ситуация, когда, к примеру, часть основных средств продается для того,

чтобы расплатиться по краткосрочным обязательствам, является ненормальной.

Именно поэтому, говоря о ликвидности и платежеспособности предприятия как

характеристиках его текущего финансового состояния и оценивая, в частности, его

потенциальные возможности расплатиться с кредиторами по текущим операциям,

вполне логично сопоставлять оборотные активы и краткосрочные пассивы.

Основополагающими понятиями в этом разделе методики

анализа являются "ликвидность" и "платежеспособность".

Прежде всего, отметим, что в ряде работ отечественных специалистов эти понятия

нередко отождествляются, хотя вряд ли это оправданно.

Под ликвидностью какого-либо актива понимают

способность его трансформироваться в денежные средства в ходе предусмотренного

производственно-технологического процесса, а степень ликвидности определяется

продолжительностью временного периода, в течение которого эта трансформация

может быть осуществлена. Чем короче период, тем выше ликвидность данного вида

активов. В таком понимании любые активы, которые можно обратить в деньги,

являются ликвидными. Тем не менее, в учетно-аналитической литературе часто

понятие ликвидных активов суживается до активов, потребляемых в течение одного

производственного цикла (года).

Говоря о ликвидностди предприятия, имеют в виду

наличие у него оборотных средств в размере, теоретически достаточном для

погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения,

предусмотренных контрактами. Смысл определения состоит в том, что если;

процессы производства и реализации продукции идут в нормальном режиме, то

денежных сумм, поступающих от покупателей в оплату полученной ими продукции,

будет достаточно для расчетов с кредиторами, т.е..; расчетов по текущим

обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе

не исключены сбои в поступлении денежных средств от дебиторов, однако в любом

случае эти деньги поступят и их будет достаточно для расчетов с кредиторами.

Основным признаком ликвидности, следовательно, служит

формальное превышение (в стоимостной оценке) оборотных активов над

краткосрочными пассивами. Чем больше это превышение, тем благоприятнее

финансовое состояние предприятия с позиции ликвидности. Если величина оборотных

активов недостаточно велика по сравнению с краткосрочными пассивами, текущее

положение предприятия неустойчиво вполне может возникнуть ситуация, когда оно

не будет иметь достаточно денежных средств для расчета по своим обязательствам

и ему придется либо нарушать естественный технологический процесс (например,

срочно продавать часть запасов или обременять себя новыми более дорогими

долгами), либо распродавать часть долгосрочных активов.

Уровень ликвидности предприятия оценивается с помощью

специальных показателей - коэффициентов ликвидности, основанных на

сопоставлении оборотных средств и краткосрочных пассивов.

Платежеспособность означает наличие у предприятия

денежных средств и их эквивалентов, достаточных для расчетов по кредиторской

задолженности, требующей немедленного погашения. Таким образом, основными

признаками платежеспособности являются: а) наличие в достаточном объеме средств

на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не

тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать

финансовое положение как удовлетворительное, однако по существу эта оценка

может быть ошибочной, если в оборотных активах значительный удельный вес

приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды,

т.е. активы, которые вряд ли будут использованы в технологическом процессе и

которые нельзя реализовать (как товар) на рынке вообще или без существенной

финансовой потери, а иногда и неоправданная дебиторская задолженность не

выделяются в балансе, т.е. качественная характеристика оборотных средств не

доступна внешнему аналитику, поэтому с формальных позиций активы, фактическая

ценность которых сомнительна, также используются для оценки ликвидности.

Формально при составлении баланса активы, потенциально не обещающие дохода,

должны списываться на убытки, однако на практике это делается не всегда, кроме

того, например, заранее сложно предсказать долю сомнительной дебиторской

задолженности.

Ликвидность менее динамична по сравнению с

платежеспособностью. Дело в том, что по мере стабилизации производственной

деятельности предприятия у него постепенно складывается определенная структура

активов и источников средств, резкие изменения которой сравнительно редки.

Поэтому и коэффициенты ликвидности обычно варьируют в некоторых вполне

предсказуемых границах, что, кстати, и дает отчасти основание аналитическим

агентствам рассчитывать и публиковать среднеотраслевые и среднегрупповые

значения этих показателей для использования в межхозяйственных сравнениях и в

качестве ориентиров при открытии новых направлений производственной

деятельности.

Платежеспособность контрагента на одно из первых мест

среди показателей, на которые ориентируются партнеры при построении взаимоотношений.

Неплатежеспособное предприятие создает угрозу потери ресурсов, как своих

собственных, так и привлеченных. Исходя из этой позиции, целесообразно

определить два направления анализа платежеспособности - внешний анализ (анализ,

проводимый внешним субъектом) и внутренний (анализ, проводимый внутренним

субъектом).

В обоих случаях объектом исследования является

предприятие. Предметом анализа является финансовое положение и финансовое

состояние предприятия. При внешнем анализе субъектом является сторонний

наблюдатель (контрагент, кредитор, иные заинтересованные лица). При внутреннем

анализе субъектом являются внутренние агенты предприятия (менеджеры, аналитики

и т.д.). Соответственно различаются и цели анализа платежеспособности

предприятия. Специфика анализа обуславливается:

целями и задачами субъекта;

положением субъекта в экономической системе

предприятия;

доступностью внутренней информации.

Задача внешнего анализа - оценка платежеспособности

для изучения возможных рисков при сотрудничестве с анализируемым предприятием.

Анализ платежеспособности должен при этом дать ответ на вопрос о том, насколько

вероятно неполное и несвоевременное исполнение или неисполнение объектом своих

платежных обязательств и какова при этом возможная величина возникающего ущерба.

Анализ платежеспособности, проводимый внутренним

субъектом (внутренний анализ платежеспособности) имеет иную направленность.

Выделяют следующие основные цели внутреннего анализа

платежеспособности:

поддержание стабильности основных, вспомогательных и

прочих процессов;

обеспечение необходимого уровня роста и развития;

обеспечение финансовых интересов собственников;

обеспечение финансовой безопасности предприятия в

целом.

В методиках анализа платежеспособности используются

следующие показатели ликвидности:

общий показатель ликвидности;

коэффициент "критической оценки";

коэффициент текущей ликвидности;

коэффициент маневренности;

доля оборотных средств в активах;

коэффициент обеспеченности собственности средствами.

Общий показатель ликвидности - норматив более 1:

= (A1 + 0.5 * A2 + 0.3 * A3) / (П1 + 0,5 * П2 + 0,3 *

П3)

Коэффициент абсолютной ликвидности является наиболее

жестким критерием ликвидности предприятия; показывает, какая часть

краткосрочных заемных обязательств может быть при необходимости погашена

немедленно за счет имеющихся денежных средств.

Если в отношении коэффициентов текущей и быстрой

ликвидности в западной литературе хотя и с оговорками, но все же приводятся

рекомендательные аналитические ориентиры, то в отношении третьего коэффициента

таких рекомендаций практически нет. Причина этого, по-видимому, заключается в

следующем. Компоненты коэффициентов текущей и быстрой ликвидности находятся

между собой в определенной, достаточно тесной корреляционной связи; некоторые

объяснения сущности этой связи были приведены выше. Что касается коэффициента

абсолютной ликвидности, то его величина в значительной степени и, прежде всего,

определяется числителем дроби. Сумма краткосрочных пассивов - относительно

стабильная величина, по крайней мере, она гораздо менее изменчива по сравнению

с величиной денежных средств, которая зависит от многих факторов текущего

порядка. Изменчивость величины денежных средств вызвана, прежде всего, их

абсолютной ликвидностью, т.е. возможностью и искушением использовать эти средства

для "затыкания дыр" и участия во внезапно подвернувшихся проектах, а

также хроническим свойством многих компаний испытывать нехватку денежной

наличности. Опыт работы с отечественной отчетностью показывает, что значение

коэффициента L2, как правило, варьирует в пределах от 0,05 до 0,1.

= A1 / (П1 + П2)

Коэффициент "критической оценки" норматив

0,7-0,8

= (A1 + A2) / (П1 + П2)

Коэффициент текущей ликвидности рассчитывается

традиционно по данным баланса. Такой расчет позволяет оценить

платежеспособность лишь при условии, что все оборотные активы, числящиеся на

балансе, ликвидны. Это означает:

балансовые запасы могут быть превращены в денежные

средства, равные по сумме стоимости запасов;

дебиторская задолженность полностью поступает в форме

денежных средств в сроки, соответствующие срокам погашения краткосрочных

долгов.

Если состояние оборотных активов, числящихся на

балансе, отвечает названным требованиям, то коэффициент текущей ликвидности,

рассчитанный по балансовым данным, отражает реальный уровень платежеспособности

организации и может служить базой оценки достаточности или недостаточности

такого уровня. Если состояние балансовых оборотных активов не отвечает

названным требованиям, для расчета коэффициента текущей ликвидности необходима

предварительная корректировка балансовой стоимости оборотных активов. Запасы,

отражаемые по балансовой стоимости, надо оценить по возможной продажной

стоимости. При этом балансовая стоимость запасов может оказаться выше реальной

за счет более низкой (по сравнению с балансовой) продажной стоимости, а также в

результате того, что часть запасов вообще не может быть продана из-за

отсутствия спроса. С другой стороны, если продажная стоимость запасов превышает

их балансовую оценку, реальная стоимость запасов превысит балансовую. Все эти

факторы могут действовать одновременно, если речь идет обо всей совокупности

запасов. На стоимость отдельных видов запасов оказывает влияние лишь один из

перечисленных факторов. В расчет реального коэффициента текущей ликвидности

принимается реальная стоимость запасов, т.е. действительная величина ликвидных

запасов.

Коэффициент L4 имеет ряд особенностей, которые

необходимо иметь в виду, выполняя пространственно-временные сопоставления.

Во-первых, числитель коэффициента включает оценку

запасов и дебиторской задолженности. Поскольку методы оценки запасов могут

варьировать, это оказывает влияние на сопоставимость показателей; то же самое

следует иметь в виду в отношении трактовки и учета сомнительных долгов.

Во-вторых, значение коэффициента в принципе тесно

связано с уровнем эффективности работы предприятия в отношении управления

запасами: некоторые компании за счет высокой культуры организации

технологического процесса, например, путем внедрения системы поставки сырья и

материалов, известной под названием "точно в срок" (just-in-time),

могут существенно сокращать уровень запасов, т.е. снижать значение коэффициента

текущей ликвидности до уровня ниже, чем в среднем по отрасли, без ущерба для

текущего финансового состояния.

В-третьих, некоторые предприятия с высокой

оборачиваемостью денежных средств могут позволить себе относительно невысокие

значения коэффициента L4. В частности, это относится к предприятиям розничной

торговли. В данном случае приемлемая ликвидность обеспечивается за счет более

интенсивного притока денежных средств в результате текущей деятельности. Таким

образом, анализируя текущее финансовое положение предприятия, необходимо по

возможности учитывать и другие факторы, в явном виде не оказывающие влияния на

значение этого и других коэффициентов.

= (A1 + A2 + A3) / (П1 + П2)

Коэффициент маневренности. Маневренность собственного

капитала показывает, какая часть собственного капитала используется для

финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая

часть капитализирована.

L5 = A3 / ((A1 + A2 + A3) - (П1 + П2))

Доля оборотных средств в активах

= (A1 + A2 + A3) / Б

Коэффициент обеспеченности собственными средствами

= (П4 - А4) / (А1 + А2 + А3)

Сгруппированные по степени ликвидности активы можно

представить следующим образом:

А1 - наиболее ликвидные;

А2 - быстро реализуемые активы;

А3 - медленно реализуемые активы;

А4 - трудно реализуемые активы.

Пассивы баланса по степени срочности их погашения

можно подразделить следующим образом:

П1 - наиболее срочные обязательства (кредиторская

задолженность);

П2 - краткосрочные пассивы (краткосрочные кредиты и

займы);

П3 - долгосрочные кредиты и займы, арендные

обязательства и др.;

П4 - постоянные пассивы (собственные средства, за

исключением арендных обязательств и задолженности перед учредителями).

Таблица 3.7

Исходные данные для анализа платежеспособности в 2014

г.

|

Показатели

|

На начало года

|

На конец года

|

|

1

|

2

|

3

|

|

А1

|

48

|

81

|

|

А2

|

10

|

7

|

|

А3

|

79

|

87

|

|

1

|

2

|

3

|

|

А4

|

23

|

24

|

|

П1

|

97

|

117

|

|

П2

|

1

|

2

|

|

П3

|

0

|

0

|

|

П4

|

62

|

80

|

|

Баланс

|

160

|

199

|

На основании данных таблицы 3.7 проведем расчет

показателей ликвидности (таблица 3.8)

Таблица 3.8

Анализ показателей платежеспособности в 2014 г.

|

Показатели

|

На начало года

|

На конец года

|

Отклонение

|

|

1

|

3

|

4

|

|

Общий показатель ликвидности

|

0,787

|

0,937

|

0,151

|

|

Коэффициент абсолютной ликвидности

|

0,490

|

0,681

|

0,191

|

|

Коэффициент « критической оценки»

|

0,592

|

0,739

|

0,148

|

|

Коэффициент текущей ликвидности

|

1,398

|

1,471

|

0,073

|

|

Коэффициент маневренности

|

2,026

|

1,554

|

-0,472

|

|

Доля оборотных средств в активах

|

0,856

|

0,879

|

0,023

|

|

Коэффициент обеспеченности собственными средствами

|

0,285

|

0,320

|

0,035

|

Проанализировав данные таблицы 3.8, можно отметить,

что в течение 2014 г. платежеспособность организации значительно улучшилась, о

чем свидетельствуют повысившиеся значения коэффициентов ликвидности. Причем

наибольшее увеличение наблюдается по коэффициенту абсолютной ликвидности (+

0,191).

Заключение

Экономический потенциал предприятия не сводится лишь к

имущественной компоненте; не менее важна и финансовая его сторона, суть которой

в отражении рациональности структуры оборотных активов как обеспечении текущих

расчетов, достаточности денежных средств, возможности поддерживать сложившуюся

или желаемую структуру источников средств и др. Если, например, два предприятия

имеют одинаковые состав и структуру имущества, но одно из них существенно

больше обременено долгами по сравнению с другим, то характеристика

экономического потенциала как способности, в частности, генерировать прибыль

для этих двух предприятий будет принципиально различной.

Все это обосновывает необходимость проведения анализа

платежеспособности предприятия и ликвидности его баланса.

Базой прохождения практики является ресторан ООО

«Дубинин»

Увеличение валюты бухгалтерского баланса за отчетный

период на 39 млн. руб., или на 24,38% (39 / 160 * 100 - 100) свидетельствует о

расширении организацией хозяйственного оборота, что отчасти объясняется ростом

платежеспособного спроса на продукцию ресторана. Увеличение валюты баланса

произошло в связи с тем, что оборотные активы возросли на 38 млн. руб.

(175-137), или на 27,74% (38 / 137 * 100%). Коэффициент соотношения оборотных и

внеоборотных активов увеличился, что свидетельствует об увеличении доли

оборотных активов.

В 2014 г. в связи с увеличением источников средств в

их структуре произошли следующие изменения: увеличилась доля собственных

средств на 1,62% за счет соответствующего уменьшения доли заемных средств.

Ресторан характеризуется неустойчивым финансовым

состоянием: оно сопряжено с нарушением платежеспособности, при котором, тем не

менее, сохраняется возможность восстановления равновесия за счет пополнения

реального собственных средств и увеличения собственных оборотных средств, а

также за счет дополнительного привлечения долгосрочных кредитов и заемных

средств: недостаток (-) собственных оборотных средств, недостаток (-)

долгосрочных источников формирования запасов, излишек (+) общей величины

основных источников формирования запасов или равенство величин основных

источников и запасов.

В течение 2014 г. платежеспособность ресторана

значительно улучшилась, о чем свидетельствуют повысившиеся значения

коэффициентов ликвидности. Причем наибольшее увеличение наблюдается по

коэффициенту абсолютной ликвидности (+ 0,191).

Список используемых источников

1. Артеменко В.Г. Анализ финансовой отчетности: учебное пособие/ В.Г.

Артеменко, В.В. Останова. - М.: Омега-Л, 2013. - 270 с.

. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего

субъекта. - 2-е изд., доп. - М.: Финансы и статистика, 2012. - 206 с.

. Бочаров В.В. Финансовый анализ: Учеб. пособие. - СПб.: Питер, 2013. -

218 с.

. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой)

отчетности для принятия управленческих решений. - СПб.: «Издательский дом

Герда», 2013.- 288 с.

. Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости

коммерческого предприятия. - СПб.: Питер, 2011. - 256 с.

. Грачев А.В. Финансовая устойчивость предприятия: критерии и методы

оценки в рыночной экономике: Учебное пособие. - М.: ДИС, 2012. - 368с.

. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учеб.

пособие - М.: Дело и Сервис, 2013. - 335 с.

. Ефимова О.В Финансовый анализ. - 4-е изд., перераб. и доп. - М.:

Бухгалтерский учет, 2012. - 528 с.

. Зимин Н.Е. Анализ и диагностика финансового состояния предприятий:

Учеб. пособие - М.: «ИКФ «ЭКМОС», 2012. - 238 с.

. Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности коммерческой

организации. Учебное пособие. - ЮНИТИ, 2013. - 240 с.

. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и

статистика, 2012. - 560 с.

. Ковалев В.В., Ковалев Вит.В. Финансовая отчетность. Анализ финансовой

отчетности (основы балансоведения): учеб, пособие. - 2-е изд., переаб. и доп. -

М.: ТК Велби, Изд-во Проспект, 2013. - 432 с.

. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ:

Учебное пособие. - 3-е изд., перераб. и доп.- М.: ИД ФБК-ПРЕСС, 2011. - 224 с.

. Овечкина О.Н. Анализ финансовой отчетности: Учебное пособие/ О.Н.

Овечкина. - Йошкар-Ола: МарГТУ, 2012. -176 с.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб.

пособие. - 2-е изд. - М.: ИНФРА-М, 2013. - 272 с.

. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: учеб, пособие. - М.:

ЮНИТИ-ДАНА, 2013. - 479 с.

. Станистлавчик Е.Н. Анализ финансового состояния неплатежеспособных

предприятий. - М.: Ось-89, 2012.

. Фомин Я.А. Диагностика кризисного состояния предприятия. - М.:

ЮНИТИ-ДАНА, 2013.

. Шеремет А.Д. Методика финансового анализа деятельности коммерческих

организаций. - М.: ИНФРА-М, 2013.