Разработка и реализация финансовой стратегии организации ООО 'Аудит-Гинея'

Федеральное государственное

образовательное бюджетное

учреждение высшего образования

«ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ

ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ»

(Финансовый университет)

Факультет «Менеджмент»

Кафедра «Финансовый менеджмент»

Допустить к

защите:

Заведующий

кафедрой

Финансовый

менеджмент

проф. И.Я.

Лукасевич

«____»

______________ 2016 г.

Выпускная квалификационная работа

на тему: «Разработка и реализация

финансовой стратегии организации - ООО "Аудит-Гинея"»

Направление подготовки 080200.62

«Менеджмент»

Профиль «Финансовый менеджмент»

Москва - 2016

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ И РЕАЛИЗАЦИИ

ФИНАНСОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ

.1 Сущность, цели и задачи финансового менеджмента на

предприятии

.2 Понятие финансовой стратегии и ее взаимосвязь с финансовой

Политикой

.3 Методические основы разработки и реализации финансовой

стратегии предприятия

ГЛАВА 2. ОЦЕНКА И СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОЙ СТРАТЕГИИ -

ООО «Аудит Гинея»

.1 Финансово-экономическая характеристика организации - ООО

"Аудит-Гинея"»

.2 Оценка эффективности реализации финансовой стратегии

организации - ООО "Аудит-Гинея"»

.3 Совершенствование финансовой стратегии компании - ООО

"Аудит-Гинея"»

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Актуальность темы исследования.

В соответствии с терминологическим определением финансового менеджмента,

вытекает следующая смысловая конструкция. Финансовый менеджмент представляет

собой процесс управления денежным оборотом, формирование и использование финансовых

ресурсов организации. Основной задачей менеджера, в данном случае, является

разработка эффективных способов кадрового управления, а также увеличение

доходного сектора предприятия.

По сути, финансовая стратегия представляет собой совокупность способов

управления и организации персоналом, воздействие на мотивационные качества

сотрудников, а также разработка предложений по повышению функциональности

работы за счет внедрения средств автоматизации, привлечения специалистов,

снижения уровня материальных затрат и.т.д.

Следовательно, финансовая стратегия предприятия, представляет собой

систему долгосрочных целей финансовой деятельности предприятия, определяемых

его финансовой идеологией, и наиболее эффективных путей их достижения.

Финансовая стратегия - это достаточно сложная и разносторонняя долгосрочная

политика, реализация которой зависит от профессионализма руководства и

построения идеологических ценностей.

Исключительно, при правильной организации финансовой стратегии,

достигается конкурентоспособность и устойчивость доходного сектора. Стоит

заметить, что разработка и внедрение эффективной финансовой стратегии,

необходимо как для малых, так и для крупных компаний. В современных условиях

рыночной экономики, конкуренции и бизнеса, особо приоритетным направлением

совершенствования субъектов хозяйственной и экономической деятельности,

является прогнозирование направлений развития предприятия, выработка конкретных

рекомендаций для недопущения возможных ошибок и просчетов и констатирование

фактического состояния дел.

Исходя из определения финансовой стратегии, можно охарактеризовать её,

как генеральный план действий по обеспечению предприятия денежными средствами,

при этом, в процессе планирования и материального обеспечения, рассматривается

теория управления финансами, при этом достигается реализация финансовой

устойчивости предприятия в рыночных условиях конкуренции.

В рамках осуществления объективного планирования, разрабатываются

устойчивые способы и формы выживания в новых условиях подготовки и ведения

стратегических финансовых операций.

Реализация финансовой стратегии предприятия определяется условиями

интенсивности изменений факторов внешней финансовой среды, темпов

технологического процесса и динамики основных макроэкономических показателей,

связанных с финансовой деятельностью предприятия. При этом, непостоянство не

постоянство государственной экономической политики и форм регулирования

финансовой деятельности блокирует возможность эффективно управлять финансами

предприятия на основе лишь ранее накопленного опыта и традиционных методов

финансового менеджмента. Также снижение эффективности финансовой деятельности

компании, возникает при отсутствии адаптации финансовой политики к факторам

рыночной экономики, что ведет к разно плановости действий подразделений предприятия

и возникновению противоречий.

В рамках рассмотрения темы исследования, структурный и детализированный

анализ методик организации финансовой стратегии, разработка технологии

совершенствования её эффективности, а также эмпирическое внедрение рассматриваемых

методик, произведено на основе финансовой стратегии предприятия - ООО

"Аудит-Гинея"».

Цель данной выпускной квалификационной работы, заключается в аналитике

финансовой стратегии организации - ООО "Аудит-Гинея"», а также в

разработке методик повышения её эффективности.

Объектом: финансовая стратегия компании - ООО "Аудит-Гинея"».

Предмет: действующая система организации финансовой стратегии компании -

ООО "Аудит-Гинея"» и существующие на данный момент системы

стратегического управления.

Задачи:

. Провести анализ основных понятийных характеристик (сущности, целей и

задач) финансового менеджмента на предприятии - ООО "Аудит-Гинея"»;

. Выявить взаимосвязь между понятием финансовой стратегии и финансовой

политики;

. Разобрать основные методические разработки и способы реализации

финансовой стратегии предприятия - ООО "Аудит-Гинея"»;

. Провести разработку финансово-экономической характеристики организации

- ООО "Аудит-Гинея"» и провести оценку эффективности реализации

финансовой стратегии.

. Разработать методики повышения эффективности финансовой стратегии

организации - ООО "Аудит-Гинея"»

В рамках реализации поставленных целей и задач, были использованы

следующие методики.

Методики:

. Структурный и комплексный анализ систем стратегического планирования

финансовой деятельности организации - ООО "Аудит-Гинея"»;

. Индивидуальная разработка и совершенствование стратегического

планирования финансовой деятельности организации - ООО

"Аудит-Гинея"»;

. Анализ специальной и учебно-дидактической литературы.

Гипотеза: Основной задачей финансовой стратегии компании в данном случае

является разработка долгосрочных финансовых перспектив на базе количественных

характеристик фактического финансово-хозяйственного состояния в текущем и

последующих периодах.

Методологическую основу исследования, составили труды таких отечественных

авторов, как Аминова З.Ф., Бригхем Ю., Ковалев В.В., Лапин, А.Н.Колчина, Н.В.

Мескон, М.Х.Петров, А.Н.Сергеев И.В., Шипицын А.В., Стоянова Е.С.Шохин Е.И.

и.др.

ГЛАВА 1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ И РЕАЛИЗАЦИИ ФИНАНСОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ

1.1 Сущность, цели и задачи финансового менеджмента на предприятии

Основным целевым направлением финансового менеджмента, является не только

аналитика достигнутых результатов краткосрочного планирования, но и разработка

эффективных методик совершенствования систем, посредством принятия определенных

решений для достижения оптимальных конечных результатов и нахождения

оптимального соотношения между краткосрочными и долгосрочными целями развития

предприятия. Учитывая данную постановку целей, особое внимание должно уделяться

принятию решений в перспективном и текущем финансовом планировании.

Финансовые вычисления появились с момента возникновения капиталистических

отношений, но в самостоятельную отрасль знаний стали выделяться, начиная с 19

века. В то время финансовые вычисления были известны как "коммерческие

вычисления" или "коммерческая арифметика". Быстрый экономический

рост европейских стран в немалой степени связывают с широко развитой системой

распространения коммерческих знаний.

Актуальность и важность коммерческого образования понимали не только

финансисты, но и государственные деятели России. В конце 50-х. годов 19 века в

крупных центрах Российского государства стали открываться коммерческие училища,

торговые школы, курсы. Россия за период с 1896 г. по 1906 г. обогатилась более

чем на 150 дорогостоящих коммерческих школ, многие из которых были созданы за

счет частных лиц.

В области коммерческих вычислений наиболее известны русские

ученые-экономисты Н.С. Лунский, Р.Я. Вейцман, П.М. Гончаров, И.И. Кауфман, Б.Ф.

Малешевский, К.И. Светлов.

Анализ баланса является вторым направлением, входящим в базовую структуру

финансового менеджмента, появившимся в 19 веке. Здесь, прежде всего, следует

отметить вклад А.К Рощаховского, которого можно считать первым русским

бухгалтером, по-настоящему оценившим роль экономического анализа и его

взаимосвязь с бухгалтерским учетом. В 20-е годы теория балансоведения и, в

частности, методологические основы построения и анализа баланса были

окончательно сформулированы в трудах А.П. Рудановского, Н.А. Блатова, И.Р.

Николаева, Г.А. Бахчисарайцева и других.

Начиная с 90-х гг. управление финансами (финансовый менеджмент)

становится наиболее сложной и приоритетной задачей деятельности организаций

всех форм собственности. Финансовый менеджмент требует постоянного развития

своих методов и приемов.

Эволюция финансового менеджмента, на наш взгляд, проявляется в том, что в

современных условиях недостаточно добиться увеличения основных показателей,

гораздо важнее определить их взаимное влияние друг на друга и противоречия.

Рассмотрим наиболее важные показатели, характеризующие деятельность

организации, между которыми имеется тесная взаимосвязь и противоречие.

Делая краткую аналитику целей, поставленных перед финансовым

менеджментом, можно охарактеризовать его как необходимый инструментарий для

реализации целей деятельности фирмы в целом или ее отдельных

производственно-хозяйственных звеньев - центров прибыли.

Таблица 1 - Определение понятия «финансовый менеджмент» в трактовке

различных специалистов.

|

Автор

|

Определение

|

|

Балабанов И.Т. (1994)

|

Финансовый менеджмент является частью общего менеджмента.

Финансовый менеджмент - это система рационального и эффективного

использования капитала, его можно рассматривать как механизм управления

движением финансовых ресурсов. Финансовый менеджмент направлен на увеличение

финансовых ресурсов, инвестиций и наращивания объема капитала.

|

|

Балабанов И.Т. (1995)

|

Финансовый менеджмент направлен на управление движением финансовых

ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами

в процессе движения финансовых ресурсов. Как искусно руководить этим

движением и отношениями - это содержание финансового менеджмента. Финансовый

менеджмент - это процесс выработки цели управления финансами и осуществление

воздействия на них с помощью методов и рычагов финансового механизма.

|

|

Стоянова Е.С.

|

Финансовый менеджмент - это наука управления финансами

предприятия, направленная на достижение его стратегических и тактических

целей. Эти цели индивидуальны для каждого хозяйствующего субъекта.

|

|

Бригхем Ю., Гапенски Л.

|

Финансовый менеджмент - это наука, посвященная методологии

и технике управления финансами крупной корпорации.

|

|

Бланк И.А.

|

Финансовый менеджмент представляет собой систему принципов

и методов разработки и реализации управленческих решений, связанных с

формированием, распределением и использованием финансовых ресурсов

предприятия и организацией оборота его денежных средств.

|

|

Шохин Е.И.

|

Финансовый менеджмент представляет собой систему знаний по

эффективному управлению денежными фондами и финансовыми ресурсами предприятий

для достижения стратегических целей и решения тактических задач.

|

|

Шеремет А.Д

|

Финансовый менеджмент - это система рационального

управления процессами финансирования хозяйственной деятельности коммерческой

организации. Финансовый менеджмент - неотъемлемая часть общей системы

управления предприятием, которая в свою очередь состоит из двух подсистем:

объекта управления и субъекта управления. По содержанию финансовый менеджмент

сводится к процессу выработки управляющих воздействий на движение финансовых

ресурсов и капитала с целью повышения эффективности их использования и

приращения.

|

|

Ковалев В.В.

|

Финансовый менеджмент представляет собой систему отношений,

возникающих на предприятии и по поводу привлечения и использования финансовых

ресурсов. Учитывая, что любые действия по реализации финансовых отношений, в

частности, в приложении к коммерческой организации, немедленно сказываются на

ее имущественном и финансовом положении, финансовый менеджмент можно также

трактовать как систему действий по оптимизации ее баланса.

|

|

Ковалева А.

|

Финансовый менеджмент - это система управления финансами

коммерческой организации, направленная на развитие и совершенствование

финансовых отношений путем постоянного внедрения новых принципов, форм,

структуру и методов управления с целью повышения эффективности производства.

|

|

Поляк Г.

|

Финансовый менеджмент - это управление финансами, т.е.

управление денежным оборотом, формированием и использованием финансовых

ресурсов предприятий.

|

Основными поставленными целями финансового менеджмента, могут быть:

• максимизация прибыли;

• достижение устойчивой нормы прибыли в плановом периоде;

• увеличение доходов руководящего состава и вкладчиков (или владельцев)

фирмы;

• повышение курсовой стоимости акций фирмы и др.

При этом конечными финансовыми целями владельца, могут являться

достижение общих корпоративных интересов и реализации перспективных и текущих

направлений финансового развития в условиях конкуренции и рыночных

взаимоотношений. Только посредством правильной ориентации целей собственника,

достигается улучшение материального статуса и развития компании.

Ложная и субъективная постановка целей финансового стратегического

планирования, может не только пагубно отразиться на долгосрочной перспективе

финансового роста предприятия, но и привести к его банкротству.

Таким образом, можно дать обобщающую характеристику финансовому

менеджменту, как отдельной науки, так и рассмотреть его понятийное значение в

практическом смысле.

Финансовый менеджмент как наука - это область знаний, посвященная

методологии и теории управления финансовыми ресурсами предприятия.

Финансовый менеджмент с практической точки зрения - это вид

профессиональной деятельности, направленный на достижение целей предприятия

благодаря эффективному использованию всех финансовых взаимосвязей и финансовых

ресурсов предприятия.

Функциональную схему стратегической ориентации финансового менеджмента на

предприятии с учетом типового распределения, можно увидеть на Рис. 1.

Рис. 1 - Схема функционирования финансового менеджмента

Итоговым результатом внедрения схемы финансового функционирования, должно

являться увеличение материального капитала собственников капитала (владельцев

фирмы) и повышение доходов вкладчиков (акционеров).

Следовательно, основную цель финансового развития, составляет обеспечение

и бесперебойное функционирование предприятия, посредством создания необходимых

для этого условий.

Именно, посредством построения данной цели, достигается возможность

стратегического управления источниками финансирования и активами, учет уровня

рисков, результативность продаж, а также планирование динамики пассивов и

активов, при этом, основой для принятия управленческих решений, является

глубокий финансовый анализ их оценка качества фактического финансового

состояния предприятия.

Фактическое соотношение между краткосрочными и долгосрочными принимаемыми

финансовыми решениями, а также долгосрочными и краткосрочными целями развития

фирмы - это доминирующая задача, которая стоит перед стратегическим менеджментом.

Конечный результат выраженный в денежном эквиваленте, по факту, определяет

перспективность направления движения финансового планирования.

Краткосрочное финансовое управление, в зависимости от случая, может стать

как причиной снижения конкурентоспособности, падения уровня основного капитала

в результате инвестирования в низко бюджетные и нестабильно устойчивые проекты,

либо, в результате отказа от инвестирования в пользу обновления основного

капитала, что может стать причиной банкротства и закрытия предприятия. При этом

правильно организованное краткосрочное планирование, может стать результатом

успешного функционирования предприятия за счет инвестирования в

производственную функциональность предприятия и увеличит рыночную стоимость и

продажу существенного объема акций предприятия.

Рис. 2 - Функциональная схема задач стратегической ориентации финансового

менеджмента на предприятии с учетом типового распределения

Стоит учитывать, что финансовая устойчивость предприятия, достигается

посредством реализации стратегии финансового менеджмента, которая в свою

очередь базируется на структурном перераспределении задач.

Ориентация стратегии финансового менеджмента предприятия, построена с

целью реализации следующих задач:

. Организация методик формирования необходимого объема финансовых

ресурсов при учете постановки необходимых задач предприятия в предстоящем

периоде.

В рамках реализации поставленных задач на плановый период времени,

производится:

формирование финансовой статистики общей потребности в финансовых

ресурсах;

плановое определение целесообразности формирования собственных финансовых

ресурсов за счет внешних источников;

оптимизация структуры источников формирования ресурсного финансового

потенциала;

максимизация объема привлечения собственных финансовых ресурсов за счет

внутренних источников;

финансовый расчет управлением и привлечением заемного капитала.

. Обеспечение возможностей быстрого реинвестирования капитала при

изменении внешних и внутренних условий осуществления хозяйственной

деятельности. Доступность необходимого уровня реинвестирования, становится

возможной при достижении оптимизация уровня ликвидности как функционирующих

активов, так и реализуемой предприятием инвестиционной программы в разрезе

составляющих ее инвестиционных проектов.

. Оптимизация денежного оборота. Эффективное управление финансовыми

средствами предприятия для достижения поставленной задачи, формируется

посредством реализации следующих стратегических подходов:

формирование кругооборота денежных средств;

обеспечение синхронизации объемов поступления и расходования денежных

средств по отдельным периодам;

поддержание необходимой ликвидности оборотных активов предприятия.

. Обеспечение минимизации уровня финансового риска при предусматриваемом

уровне прибыли. Данная минимизация реализуется посредством диверсификации видов

финансовой и операционной деятельности, а также при помощи портфеля финансовых

инвестиций, профилактики и избегания финансовых рисков и посредством внедрения

форм внешнего и внутреннего страхования.

. Обеспечение максимизации прибыли предприятия при предусматриваемом

уровне финансового риска. Исключительно, посредством развития правильного

управления активами предприятия, выбора наиболее эффективных направлений

операционного вовлечения в хозяйственный оборот заемных финансовых ресурсов и

использования правильной финансовой стратегии, достигается максимизация прибыли

данного предприятия. При учете этих факторов обеспечивается анализ допустимого

предела финансового риска, который также формируется исходя из индивидуальных

рисковых предпочтений собственников, либо менеджеров.

. Реализация эффективного планового распределения и использования

сформированного объема финансовых ресурсов в разрезе основных направлений

деятельности предприятия. Данная финансовая политика направлена в первую

очередь на функциональное перераспределение и установление необходимой

пропорциональности, посредством достижения социального и экономического

развития предприятия при формировании выплат необходимого уровня доходов на

инвестированный капитал собственникам предприятия и т.п.

. Обеспечение постоянного финансового равновесия предприятия в процессе

его развития. Для реализации поставленной задачи, необходимо фактически

успешное, устойчивое и платежеспособное финансовое состояние предприятия. Сама

реализация осуществляется при формировании оптимальной структуры капитала и

активов, эффективными пропорциями в объемах формирования финансовых ресурсов за

счет различных источников, достаточным уровнем самофинансирования

инвестиционных потребностей.

В процессе осуществления долгосрочного планирования, за основу берется

учет неопределенности и наличие возможных рисков, которые могут оказать влияние

на не актуальность финансового инвестирования в продажу акций. Данная отдача

рассчитывается из позиций соотношения предполагаемой цены акций с позиции

затрат на вложение основного капитала.

Таблица 2- Финансовые и стратегические цели организации

|

Финансовые цели

|

Стратегические цели

|

|

Рост доходов

|

Увеличение рыночной доли

|

|

Рост дивидендов

|

Повышение качества услуг

|

|

Увеличение доходов на инвестированный капитал

|

Более низкие издержки по сравнению с конкурентами

|

|

Повышение кредитного и облигационного рейтингов

|

Расширение ассортимента услуг и повышение их

привлекательности

|

|

Рост потоков наличности

|

Укрепление репутации перед потребителями

|

|

Повышение курсов акций

|

Повышение уровня (качества) обслуживания

|

|

Улучшение и оптимизация структуры источников доходов

|

Расширение применения инноваций

|

|

Укрепление конкурентных позиций на международном уровне

|

Вывод: Финансовая устойчивость предприятия, достигается посредством

реализации стратегии финансового менеджмента, которая в свою очередь базируется

на структурном перераспределении задач оптимизации.

Цель финансового развития, составляет обеспечение и бесперебойное

функционирование предприятия, посредством создания необходимых для этого

условий.

Именно, посредством построения данной цели, достигается возможность

стратегического управления источниками финансирования и активами, учет уровня

рисков, результативность продаж, а также планирование динамики пассивов и

активов, при этом, основой для принятия управленческих решений, является

глубокий финансовый анализ их оценка качества фактического финансового

состояния предприятия.

1.2 Понятие финансовой стратегии и ее взаимосвязь с финансовой

политикой

финансовый менеджмент стратегия политика

Проводя детальный анализ взаимосвязи финансовой стратегии с финансовой

политикой, необходимо в первую очередь затронуть данные терминологические

определения, отражающие суть данных концепций и провести анализ их

функциональных направлений.

Финансовая стратегия - это генеральный план действий предприятия,

охватывающий формирование финансов и их планирование для обеспечения финансовой

стабильности предприятия и включающий в себя следующее:

1) формирование финансовых ресурсов и централизованное стратегическое

руководство ими;

) выявление решающих направлений и сосредоточение на их выполнении

усилий, маневренности в использовании резервов финансовым руководством предприятия;

) ранжирование и поэтапное достижение задач;

) соответствие финансовых действий экономическому состоянию и

материальным возможностям предприятия;

) объективный учет финансово-экономической обстановки и реального

финансового положения предприятия в году, квартале, месяце;

) создание и подготовку стратегических резервов;

) учет экономических и финансовых возможностей самого предприятия и его

конкурентов;

) определение главной угрозы со стороны конкурентов, мобилизацию сил на

ее устранение и умелый выбор направлений финансовых действий;

) маневрирование и борьбу за инициативу для достижения решающего

превосходства над конкурентами.

Финансовая политика - это целенаправленное использование финансов для

достижения стратегических и тактических задач, определенных учредительными

документами (уставом) организации.

Функциональная ориентация финансовой политики организации, предполагает

реализацию комплексов совокупных мероприятий, направленных на достижение

тактических и стратегических задач, которые регламентируются соответствующими

учредительными документами (уставом) организации.

Одним из самых наиболее важных условий формирования финансовой стратегии,

является экономическая аналитика движения рынка в целом, а также конъюнктуры

тех сегментов финансового рынка, с которыми связана предстоящая финансовая

деятельность предприятия. При этом изменения в экономике могут быть

спрогнозированы лишь частично, поскольку на этот вопрос влияет масса сторонних

факторов. Учитывая непредсказуемость течения экономических изменений, плановый

период должен составлять не более 3 лет. В этом случае, условиями определяющими

период планирования периода действия финансовой стратегии являются:

принадлежность предприятия, его размер, стадия жизненного цикла и.др.

В практике зарубежных компаний, активно используется метод разбора

внутренних нормативов, которые учитывают направление движения прибыли,

временной промежуток, факторы риска и.т.д.

Исходя из выше рассмотренных положений, можно сделать вывод, что успех

финансовой стратегии предприятия гарантируется при выполнении следующих

условий:

) при взаимном уравновешивании теории и практики финансовой стратегии;

) при соответствии финансовых стратегических целей реальным экономическим

и финансовым возможностям через жесткую централизацию финансового

стратегического руководства и гибкость его методов по мере изменения

финансово-экономической ситуации.

Касаясь определения финансовой политики, можно отметить, что данная

отрасль является основой управления финансовыми средствами предприятия, при

этом составная часть её экономической политики ориентирована на совокупность

мероприятий по организации и использованию финансовых ресурсов предприятия для

реализации задач, функций и сфер, касающихся определенного направления

развития. К этим сферам реализации, может относиться средства и формы,

характеризующие деятельность данного предприятия, а также системы

взаимоотношений внутри организации и во внешней среде.

Смысловая ориентация финансовой политики заключается в первую очередь в

распределении и перераспределении денежной формы вновь предоставляющихся услуг,

либо производства готовой продукции, при этом основное искусство

перераспределения стоимости, заключается в умении создавать определенные

условия для увеличения базы распределения - финансовых ресурсов (капитала)

организации.

Финансовая политика предусматривает:

получение прибыли в целях экономического роста;

оптимизацию структуры и стоимости капитала, обеспечение финансовой

устойчивости, деловой и рыночной активности предприятия;

достижение финансовой открытости организации для собственников

(акционеров), инвесторов и кредиторов;

использование рыночных механизмов привлечения капитала с помощью эмиссии

ценных бумаг, финансового лизинга, проектного финансирования;

разработку механизма управления финансами (финансового менеджмента) на

основе диагностики финансового состояния с учетом стратегических целей

деятельности предприятия, адекватных рыночным условиям;

обеспечение сбалансированности материальных и денежных потоков и

формирование финансовых ресурсов, необходимых для выполнения уставной

деятельности и погашения всех долговых обязательств предприятия.

Основными направлениями финансовой политики, являются такие основные

моменты, как применения финансовых инструментов, финансовую политику

производственных процессов, кредитных отношений, инвестиций, регулирование

денежных потоков, операций с ценными бумагами, налоговых расчетов.

В том случае, если финансовая стратегия ориентирована на конкретные

методики эффективного управления оборотными средствами предприятия за счет

инвестиционной политики, проведения расчетов, внедрения системы мотивации

персонала и маркетинговых операций, то финансовая политика рассматривает

наиболее обобщающие задачи ориентации финансового управления, направленные на

увеличение, рост инвестиций, наращивание основного капитала.

Основными функциями финансовой политики в процессе управления финансами

организации являются воспроизводственная, производственная и контрольная.

Основным отличием финансовой политики от финансового менеджмента,

является то, что она задает общую концепцию развития предприятия, без учета

наиболее углубленного и детального рассмотрения вопросов, которые напрямую

затрагивает финансовый менеджмент. Параллель между этими приемами управления

финансовыми вопросами предприятия, проходит с учетом того, что финансовая

политика реализуется посредством методов финансового менеджмента. Но, стоит

заметить, что сам по себе финансовый менеджмент ориентирован на определенные

действия, анализ и подготовку решений, а финансовая политика используется для

адаптации существующих методов в соответствии с ее целями, направлениями и

задачами.

По своей сути, финансовая политика в отличие от финансового менеджмента

не является узко ориентированным направлением и охватывает такие отрасли, как:

информатика, финансовый менеджмент, финансы, бухгалтерский учет, отрасли права,

налогообложение, математико-статистические дисциплины и.т.д.

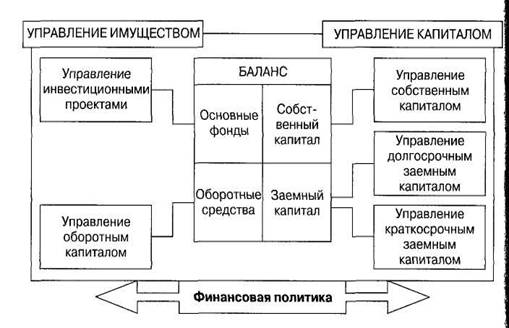

Рис. 3 - Функциональная схема распределения оборотного капитала методами

финансовой политики

Рис. 4. Схема управления финансовым капиталом

Исходя из позиции Крейниной М.Н., вытекает тот факт, что правильная

финансовая политика может не только определить финансовые ориентиры, но и

смягчить пагубные результаты, субъективных взглядов и использования

неэффективных методов организации. - «Финансовый менеджмент имеет цель не

только определить все финансовые последствия тех или иных решений по вопросам

работы предприятия и даже не только найти способы устранения или смягчения

влияния на финансовое состояние отрицательных последствий. Еще одна важнейшая

цель финансового менеджмента - определить ориентиры, на основе которых можно

оценить, благоприятен ли для данного предприятия сложившийся уровень того или

иного показателя, а затем решить, нуждается показать в росте, снижении или

сохранении имеющегося уровня». Основной целью финансового менеджмента, в данном

случае, является разработка и внедрение средств, стратегического

финансирования, которая базируется на усовершенствовании текущих материальных

показателей.

В соответствии с рассмотренными аспектами данного подпункта, можно

сказать, что финансовая политика служит для организационного соединения всех

элементов в единое целое, при этом она включает в себя определение первичной

цели, и конкретных стратегических направлений, ориентация которых заключается в

реализации конкретных решений и отвечает практическим потребностям при

управлении предприятием.

Дифференциация отраслей принято оценивать по нормальному или

рекомендуемому уровню, универсальному для всех. При этом ориентиром может

являться коэффициенты платежеспособности и финансовой устойчивости, которые

рассматриваются с позиций разбора и оценки нормальных значений, имеющих

рекомендательный характер и распределяющихся по интервалам. Однако практика

говорит о субъективности этого метода, поскольку некоторые предприятия выходят

за рамки интервала и имеют тяжелое финансовое положение (находятся в состоянии

банкротства), а некоторые, совершенно наоборот.

Субъективная аналитика данных процессов, объясняется тем, что

стандартизация рекомендуемых уровней, может быть не рассчитана на фактические

показатели движения каждой из организаций. К числу таких показателей можно

отнести состояние запасов и дебиторской задолженности, структуру имущества,

материалоемкость, фондоемкость, условия поставок материальных ценностей и

оказания услуг и др. Данные факторы могут распределяться по типовым уровням

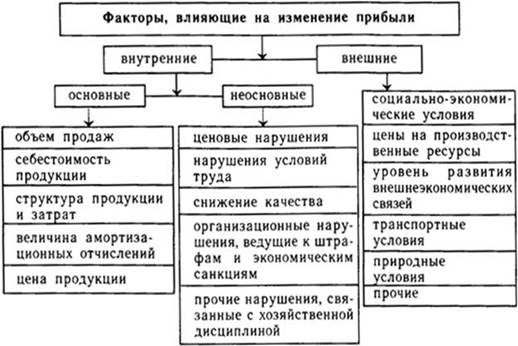

дифференциации. Структурную таблицу дифференциации изменения прибыли, можно

увидеть на Рис. 5.

Рис. 5 - Факторы, влияющие на рост прибыли

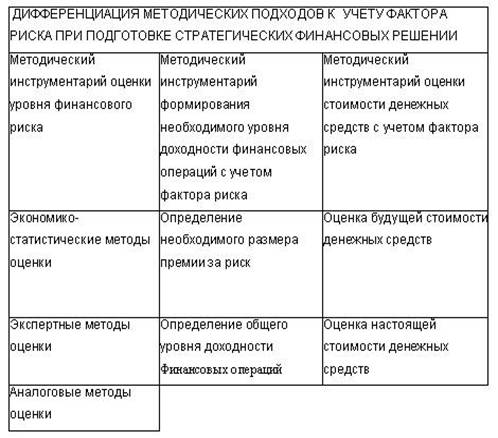

Рис. 6 - Дифференциация методических подходов к учету фактора риска при

подготовке стратегических финансовых решений.

Стоит учитывать тот факт, что в конкретной практической ситуации, может

быть внедрено несколько типовых методик оптимизации, но большинство случаев,

предполагает лишь один вариант из всех возможных, поскольку финансовая

стратегия не может быть разноплановой. Например, увеличения источников

финансирования - увеличивать либо собственные, либо заемные источники; при

росте или падении выручки от продаж - выбор наиболее благоприятного для

предприятия соотношения динамики цен и натурального объема продаж; при

осуществлении инвестиций - выбор из нескольких критериев их эффективного самого

важного в условиях данного предприятия и т. д.

Рис. 7 - Систематизация основных методических подходов к учету фактора

риска в процессе управления финансовой деятельностью предприятия

Для осуществления анализа процессов разработки и внедрения финансовой

стратегии предприятия, первично необходимо выявить её основные этапы.

Первоначальным этапом является установление исходного срока формирования

финансовой стратегии, в соответствии с которым формируются определенные цели

финансовой деятельности и степень проработки финансовых планов. В дальнейшем

реализуется вышеупомянутое плановое построение краткосрочной и долгосрочной

финансовой политики. Ориентация финансовой стратегии должна быть основана на

четкой, явно выраженной и объективной цели, поэтому следующим этапом является

постановка цели. Доминирующим фактором постановки цели, является стремление

минимизировать риск и максимизировать рыночную стоимость - т.е. посредством

минимальных вложений получить максимальную отдачу. Формирование цели

осуществляется при учете абсолютных и относительных показателей.

1.3 Методические основы разработки и реализации финансовой стратегии

предприятия

Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляции

и других форс-мажорных обстоятельств. Таким образом, финансовая стратегия

должна соответствовать производственным задачам и при необходимости

корректироваться и изменяться.

В конкретной практической ситуации, может быть внедрено несколько типовых

методик оптимизации, но большинство случаев, предполагает лишь один вариант из

всех возможных, поскольку финансовая стратегия не может быть разноплановой.

Например, увеличения источников финансирования - увеличивать либо собственные,

либо заемные источники; при росте или падении выручки от продаж - выбор

наиболее благоприятного для предприятия соотношения динамики цен и натурального

объема продаж; при осуществлении инвестиций - выбор из нескольких критериев их

эффективного самого важного в условиях данного предприятия и т. д.

Для осуществления анализа процессов разработки и внедрения финансовой

стратегии предприятия, первично необходимо выявить её основные этапы.

Первоначальным этапом является установление исходного срока формирования

финансовой стратегии, в соответствии с которым формируются определенные цели

финансовой деятельности и степень проработки финансовых планов. В дальнейшем

реализуется вышеупомянутое плановое построение краткосрочной и долгосрочной

финансовой политики. Ориентация финансовой стратегии должна быть основана на

четкой, явно выраженной и объективной цели, поэтому следующим этапом является

постановка цели. Доминирующим фактором постановки цели, является стремление

минимизировать риск и максимизировать рыночную стоимость - т.е. посредством

минимальных вложений получить максимальную отдачу. Формирование цели

осуществляется при учете абсолютных и относительных показателей.

Рентабельная постановка целей и задач, возможна исключительно в случае

распределения оптимальной рентабельности собственного капитала, наличия

необходимых финансовых ресурсов на реализацию, а также сбалансированной

структуры собственного, либо заемного капитала.

Реализация финансовой напрямую подразумевает не только разработку целей,

но и формирование плана их реализации, при этом руководство предприятия должно

быть ознакомлено с тем, как стратегические цели компании соотносятся с планом

их реализации. Также слагаемым основного успеха является постоянный контроль их

осуществления. В рамках разрешения данной задачи формируются конкретные

стратегические задачи, решить которые нужно в определенный период времени.

Контроль осуществления данных процессов реализуется при формировании

тактических задач. Финансовая политика предприятия формируется посредством

группировки по направлениям.

Процесс формирования финансовой стратегии предприятия осуществляется по

следующим этапам, представленным на Рис. 8:

Рис. 8 - Основные этапы организации процесса разработки финансовой

стратегии предприятия

Стоит взять во внимание тот факт, что финансовая стратегия предприятия

напрямую зависит от продолжительности периода, на который она рассчитывается и

не может выходить за его пределы. Рассмотрение аспектов изучения экономико-правовых

условий финансовой деятельности предприятия предопределяется исследованием

факторов конъюнктуры финансового рынка и внешней финансовой среды, что в свою

очередь определяется возможностью изменений в предстоящем временном периоде.

Этот этап определяет возможность построения и внесения изменений, в факторы

определяющие конъюнктуру финансового рынка с учетом разреза отдельных сегментов

этого рынка, связанных с предстоящей финансовой деятельностью предприятия.

Динамичность представления системы целевых стратегических нормативов

финансовой деятельности формируется за счет конкретизации целевых показателей

финансовой стратегии. Также посредством этого формирования достигается

внутренняя и внешняя их синхронизация во времени. Финансовая политика формируется

по конкретным направлениям финансовой деятельности предприятия, при этом

учитываются статистические результаты предыдущих этапов и тенденций

формирования.

Разработка форм и способов финансового развития предприятия, включает

денежные расчеты и инвестиционную политику, оптимизацию основных и оборотных

средств, формирование и распределение прибыли, при этом, финансовая стратегия

исследует объективные экономические закономерности рыночных отношений.

Схема разработки финансовой стратегии предприятия представлена на Рис.9.

Рис. 9 - Разработка финансовой стратегии предприятия

Методология

финансовой разработки предприятия заключается в многоэтапном формировании, при

этом, первичным фактором формирования, является анализ финансового состояния

предприятия. Данный анализ строится на финансовой статистике предприятия за

определенный отчетный период времени, а также на выработке и синтезе мер по

улучшению финансового состояния, при этом, исполнителями данных финансовых операций,

являются финансовые менеджеры.

В

процессе осуществления оптимизации оборотных и основных средств, реализуется

разработка стратегии использования имеющихся фондов: на приобретение основного

капитала или увеличение текущих активов, или сокращение пассива, или на уплату

собственникам. Вопрос о фактическом принятии решения, включает в себя процесс

сравнения стоимости нового капитала с дополнительной стоимостью, либо с

размерами сокращения расходов, к которому приведет его использование.

При

осуществлении распределения чистой прибыли производится образование специальных

фондов предприятия: фонда потребления, фонда накопления, а также резервного

фонда либо осуществляется непосредственное её распределение по отдельным

направлениям. Процесс организации специальных фондов, включает в себя

предварительный расчет и составление специальных смет расходования фондов

потребления и накопления в виде дополнения к формированию финансового плана.

Распределение прибыли фиксируется непосредственно в финансовом плане.

Осуществление

налогового планирования, в данном случае, заключается в образовании

совокупности плановых действий, объединенных в специальную систему, которая

направлена на максимизацию учета возможностей оптимизации и минимизации

налоговых платежей в рамках общего стратегического планирования организации.

Процесс

формирования финансовой политики в области контроля, распределения и управления

ценными бумагами, включает в себя реализацию основных направлений фондового

инвестирования. Под образованием инвестиционного портфеля, или портфеля ценных

бумаг подразумевается инвестирование предприятия в ценные бумаги.

Организация

внешнеэкономической деятельности в процессе финансового планирования, включает

в себя контроль сфер хозяйственной деятельности, связанный с выходом на внешние

рынки и функционированием на внешних рынках.

Финансовая

служба предприятия осуществляет контроль оптимизации финансовых расчетов,

который включает в себя реализацию задач минимизации нежелательной

задолженности, ускорения платежей и методы воздействия на поставщиков, в случае

выявления нарушений условий контрактов.

Финансовая

политика фирмы определяет конкретные возможности ценообразования, при этом

контроль аналитики цены предопределяет конкурентоспособность предприятия и

реализацию финансовых итогов рыночной деятельности, поскольку цена всегда

остается объектом энергичной конкуренции.

Реализация

и формирование финансовой стратегии, является основой финансового планирования

предприятия, при этом она базируется на использовании следующих инструментов:

финансового

управления (финансовый анализ, бюджетирование, финансовый контроль);

рынка

финансовых услуг (факторинг, страхование, лизинг).

Успешная

реализация финансовой стратегии становится возможной, исключительно при

правильной организации планирования и эффективном использовании методов

формирования финансовых ресурсов, при этом должен быть организован контроль

объективной оценки характера внутренних и внешних факторов. Цели образования

финансовой стратегии предприятия, прямым образом должны подчиняться

финансово-экономическим возможностям предприятия, при учете аналитики условий,

которые складываются на внешнем и внутреннем рынке. От этого напрямую зависит

возможность максимизации прибыли и рыночная стоимость услуг предприятия. За

счет правильного ведения финансовой политики, становится возможным увеличить

оборот активов предприятия и общий фонд инвестирования.

Внедрение

конкурентоспособной продукции и услуг - это доминанта успеха организации, а

также её финансового и экономического планирования. Данная плановая политика

может включать ориентацию на максимальное снижение себестоимости продукции,

мобилизацию использования внутренних ресурсов, эффективное использование

капитала, а также распределение и формирование прибыли.

Одним

из самых актуальных вопросов методологического формирования финансовой

стратегии и финансового планирования, является формирование финансовой

устойчивости предприятия.

Финансовая

устойчивость предприятия - состояние перераспределения и использования

финансовых ресурсов предприятия, посредством которых реализуется развитие

предприятия на основе собственной прибыли и рост капитала при сохранении его

платежеспособности и кредитоспособности в условиях допустимого уровня

финансового риска.

Учитывая

специфику поставленного вопроса организации, можно отметить, что основной целью

финансового менеджера, является привести в соответствие различные параметры

финансовой устойчивости предприятия и общий уровень риска.

Вывод:

В соответствии с теоретическим анализом основ разработки и реализации

финансовой стратегии предприятия, можно обратить внимание на следующие факторы:

Финансовый

менеджмент как наука - это область знаний, посвященная методологии и теории

управления финансовыми ресурсами предприятия.

Финансовый

менеджмент с практической точки зрения - это вид профессиональной деятельности,

направленный на достижение целей предприятия благодаря эффективному

использованию всех финансовых взаимосвязей и финансовых ресурсов предприятия.

Финансовая

стратегия - это генеральный план действий предприятия, охватывающий

формирование финансов и их планирование для обеспечения финансовой стабильности

предприятия и включающий в себя ряд специфических аспектов.

В

конкретной практической ситуации, может быть внедрено несколько типовых методик

оптимизации, но большинство случаев, предполагает лишь один вариант из всех

возможных, поскольку финансовая стратегия не может быть разноплановой.

Например, увеличения источников финансирования - увеличивать либо собственные,

либо заемные источники; при росте или падении выручки от продаж - выбор

наиболее благоприятного для предприятия соотношения динамики цен и натурального

объема продаж; при осуществлении инвестиций - выбор из нескольких критериев их

эффективного самого важного в условиях данного предприятия и т. д.

ГЛАВА 2. ОЦЕНКА И СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОЙ СТРАТЕГИИ - ООО

«Аудит Гинея»

2.1 Финансово-экономическая характеристика организации - ООО

"Аудит-Гинея"»

В рамках проведения практических исследований в области анализа

финансово-экономической стратегии предприятия ООО «Аудит-Гинея», первоначально

хотелось бы обратить внимание на общие характеристики этого предприятия.

Полное наименование компании - ООО «Аудит-Гинея»: Общество с ограниченной

ответственностью «Аудит-Гинея».

Сокращенное: ООО «Аудит-Гинея»

Генеральным директором компании - ООО «Аудит-Гинея» является Рыбочкин

Виктор Валерьевич.

Компания - ООО «Аудит-Гинея» занимается предоставлением юридических услуг

(по кодам ОКВЭД), в области финансового аудита, бухгалтерского учета и аудита,

составлению, проверке финансовой и бухгалтерской отчетности, а также аналитики

прав аудиторской деятельности.

Компания - ООО «Аудит-Гинея», по адресу 129323 зарегистрирована по адресу

129323, город Москва, ул. Седова, 15, 2.

Компания - ООО «Аудит-Гинея», была поставлена на учет 19.05.2010 под

регистрационным номером 1107746412850 (ОГРН).

В рамках исследования деятельности компании - ООО «Аудит-Гинея», приведем

её фактические данные юридической регистрации:

Фирме присвоен Общероссийский Государственный Регистрационный Номер -

1107746412850.

Код налогового органа: 7733 (от 18.05.2010)

Рег. номер ПФР: 087301001803 (от 23.05.2010)

Рег. номер ФСС: 772903663077291 (от 20.05.2010)

Вид собственности: Частная собственность.

ОГРН: 1107746412850;

ИНН: 7716664679;

ОКПО: 66480792 ;

ОКАТО: 45280580000.

В соответствии с регистрационными документами основным видом деятельности

является - деятельность в области бухгалтерского учета.

Регистрация компании:

Организационно-правовая форма:

Общества с ограниченной ответственностью.

Классификация по ОКОГУ:

Организации, учрежденные гражданами.

Постановка на учет организации - ООО «Аудит-Гинея», была совершена

Межрайонной инспекцией Федеральной Налоговой службы № 46 в г. Москве,

19.05.2010 г.

После этого, 24.05.2010 компания ООО «Аудит-Гинея», была инициирована

процедура постановки на учет в Государственное учреждение - Главное Управление

Пенсионного фонда РФ №6, а также в Управление №3 Муниципального Района Свиблово

г. Москвы.

После этого, была произведена постановка на учет в Филиал № 29 Государственного

Учреждения - Московского Регионального Фонда Социального Страхования РФ.

При учете занесения в реестр 21.05.2010 0:00:00 ЕГРЮЛ организации - ООО

«Аудит-Гинея», последняя запись об организации имеет следующее содержание:

Внесение изменений в сведения о юридическом лице, содержащихся в Едином

Государственном Реестре Юридических Лиц, не связанных с внесением изменений в

учредительные документы.

Бухгалтерский учет в компании - ООО «Аудит-Гинея» ведется

автоматизированным способом с применением бухгалтерской программы 1С:

Управление торговлей 8, заработная плата начисляется с применением

бухгалтерской программы 1С Зарплата и управление персоналом 8.2. При этом

предусматривается возможность вывода регистров бухгалтерского учета на бумажные

носители информации. По окончании отчетного периода данные бухгалтерского учета

выводятся на печать и подписываются лицами, ответственными за ведение

определенного участка бухгалтерского учета. Правильность отражения

хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица,

составившие и подписавшие их.

Бухгалтерский учет ведется в соответствии с Рабочим планом счетов

бухгалтерского учета финансово-хозяйственной деятельности учреждения,

разработанным на основании Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкции по его применению, утвержденных Приказом

Минфина РФ от 31.10.2000 № 94н. Рабочий план счетов является обязательным к

применению работниками бухгалтерской службы предприятия. Изменения в рабочий

план счетов бухгалтерского учета вносятся главным бухгалтером и утверждаются

приказом генерального директора.

Финансово-хозяйственные операции отражаются на счетах бухгалтерского

учета с использованием корреспонденции счетов, приведенной в перечне типовых

хозяйственных операций предприятия.

Положение об учетной политике предназначено для лиц, деятельность которых

связана с решением вопросов, регламентируемых Учетной политикой:

для руководства организации;

для работников отделов, отвечающих за своевременную разработку,

пересмотр, доведение нормативно-справочной информации до исполнителей;

для работников подразделений, отвечающих за своевременное предоставление

в бухгалтерию первичных документов;

для работников бухгалтерской службы, отвечающих за своевременное и

качественное выполнение всех видов учетных работ и составление достоверной

отчетности всех видов.

В положении об учетной политике прописаны порядок и правила организации

документооборота, график документооборота, технология обработки первичных

учетных документов, в том числе:

порядок создания первичных документов;

порядок проверки первичных документов;

порядок и сроки их передачи для отражения в бухгалтерском учете;

порядок передачи документов в архив регламентируется Положением о системе

документооборота.

Учетная политика организации в целом составлена в соответствии с

требованиями бухгалтерского и налогового законодательства РФ.

Основные особенности учетной политики для целей бухгалтерского и

налогового учета:

основные средства не переоценивает;

амортизация по основным средствам начисляется линейным способом;

установлено ведение раздельного учета для целей исчисления НДС по

операциям реализации товаров (работ, услуг), подлежащих налогообложению по

различным налоговым ставкам; раздельный учет обеспечивается путем обособления в

аналитическом учете (субконто) соответствующих балансовых счетов и формирования

специальных налогового регистра в учетной программе;

для целей исчисления налога на прибыль доходы признаются по методу

начисления;

налог на прибыль исчисляется по итогам каждого отчетного (налогового)

периода.

Первичные учетные документы применяют по унифицированным формам, которые

утверждены Госкомстатом РФ. Оформление финансоввых операций, по которым не

предусмотрены унифицированные формы, оформляются самостоятельно разработанными

формами первичных учетных документов, которые включены в Положение о системе

документооборота и содержат обязательные реквизиты, установленные Федеральным

Законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Внутренними

организационно-распорядительными документами устанавливается право подписи

первичных учетных документов.

Расчетный счет компании - ООО «Аудит-Гинея» открыт в банке АО «Сбербанк».

В бухгалтерском учете движение денежных средств на расчетном счете отражается

на основании выписок банка и приложенным к ним денежно-расчетных документов. В

компании - ООО «Аудит-Гинея» оформляют первичными документами операции по

зачислению и списанию денежных средств с расчетного счета в банке, порядок и

формы заполнения, которых установлены инструктивными указаниями Центрального

банка Российской Федерации.

Расчетный счет компании - ООО «Аудит-Гинея» открыт в банке АО «Сбербанк».

В бухгалтерском учете движение денежных средств на расчетном счете отражается

на основании выписок банка и приложенным к ним денежно-расчетных документов. В

компании - ООО «Аудит-Гинея» оформляют первичными документами операции по

зачислению и списанию денежных средств с расчетного счета в банке, порядок и

формы заполнения, которых установлены инструктивными указаниями Центрального

банка Российской Федерации. К таким документам в компании - ООО «Аудит-Гинея»

относятся: выписки банка с приложенными платежными поручениями, заявлениями на

взнос наличных денег на расчетный счет, копии денежных чеков на снятие наличных

денег с расчетного счета.

В ходе практики изучались, операции по расчетам с поставщиками и

подрядчиками по следующим направлениям:

проверка наличия и правильности оформления договоров;

проверка полноты и правильности оприходования полученных материальных

ценностей (работ, услуг);

проверка своевременности и правильности оплаты за материальные ценности

(работы, услуги).

Сопоставлялись данные первичных документов с данными договора,

счета-фактуры, чтобы получить подтверждение о полноте, своевременности и

правильности оприходования полученных материальных ценностей (работ, услуг).

При изучении оплаты счетов поставщиков и подрядчиков в ходе прохождения

практики проверялось: подтверждены ли операции по погашению задолженности

соответствующими платежными документами (квитанциями к приходным кассовым

ордерам, выписками банка и платежными поручениями, актами зачета взаимных

требований, чеками и т. п.), подлинны и правильно ли оформлены платежные

документы (наличие всех обязательных реквизитов, выделение сумм НДС отдельной строкой,

штампы банка).

В компании - ООО «Аудит-Гинея» оплата труда регулируется трудовыми

договорами, применяют повременную форму оплаты труда. Для кадрового учета,

начисления и выплаты заработной платы используют унифицированные формы

первичных документов.

Таблица 4 - Формы первичных кадровых документов

|

Номер унифицированной формы

|

Наименование формы

|

|

По учету кадров

|

|

Т-1

|

Приказ (распоряжение) о приеме работника на работу

|

|

Т-2

|

Личная карточка работника

|

|

Т-3

|

Штатное расписание

|

|

Т-5

|

Приказ (распоряжение) о переводе работника на другую работу

|

|

Т-6

|

Приказ (распоряжение) о предоставлении отпуска работнику

|

|

Т-7

|

График отпусков

|

|

Т-8

|

Приказ (распоряжение) о прекращении (расторжении) трудового

договора с работником (увольнении)

|

|

Т-11

|

Приказ (распоряжение) о поощрении работника

|

|

По учету рабочего времени и расчетов с персоналом по оплате

труда

|

|

Т-12

|

Табель учета рабочего времени

|

|

Т-60

|

Записка-расчет о предоставлении отпуска работнику

|

|

Т-61

|

Записка-расчет при прекращении (расторжении) трудового

договора с работником (увольнении)

|

По данным первичных документов ведут оперативный учет движения

численности, изменений, происходящих в составе персонала, составляют

отчетность, которая используется для управления и контроля за соблюдением

штатной и финансовой дисциплины.

В соответствии Уставом применяется форма № Т-3 «Штатное расписание» для

оформления структуры штатного состава и штатной численности предприятия. В

штатном расписании содержится перечень должностей, структурных подразделений,

сведения о количестве штатных единиц, должностных окладах, надбавках и месячном

фонде заработной платы. Штатное расписание утверждается приказом директора.

Приказом директора также вносятся Изменения в штатное расписание.

Каждому сотруднику при поступлении на работу присваивают табельный номер,

который в дальнейшем проставляется на всех документах по учету личного состава

и заработной платы.

Для обобщения информации о расчетах с работниками по оплате труда

применяется счет 70 "Расчеты с персоналом по оплате труда".

Аналитический учет по счету 70 "Расчеты с персоналом по оплате труда"

ведется по каждому работнику.

Расходы на заработную плату списываются на себестоимость оказываемых

услуг. Со счетом 70 "Расчеты с персоналом по оплате труда"

корреспондируется счет 44 «Расходы на продажу» в разрезе субсчетов.

Фонд оплаты труда в компании - ООО «Аудит-Гинея» рассчитывается на каждый

календарный год. Экономию фонда оплаты труда используют для осуществления

выплат стимулирующего и социального характера, включая оказание материальной

помощи, в соответствии с локальными нормативными актами компании - ООО

«Аудит-Гинея» о выплатах социального характера и коллективным договором.

Оплата труда работников включает в себя:

. Должностной оклад.

. Компенсационные выплаты:

повышенная оплата за работу в выходные и нерабочие праздничные дни;

доплата за совмещение профессий (должностей);

доплата за увеличение объема работ или исполнение обязанностей временно

отсутствующего работника без освобождения от работы, определенной трудовым

договором;

повышенная оплата за сверхурочную работу;

.Персональные надбавки к должностному окладу:

надбавка за особые условия, сложность и напряженность в работе;

надбавка за стаж работы, выслугу лет.

Работникам устанавливается персональная надбавка за стаж работы в

компании - ООО "Аудит-Гинея"», в размерах:

при стаже работы от 1 года до 3 лет - 5 %,

при стаже работы от 3 лет до 5 лет - 10 %,

при стаже работы свыше 5 лет - 15 %.

Размеры должностных окладов работников устанавливаются тарификационной

комиссией по требованиям к уровню квалификации и профессиональной подготовке,

которые необходимы для осуществления соответствующей профессиональной

деятельности. Выплаты компенсационного характера устанавливаются в процентном

отношении к должностным окладам.

Доплата за увеличение объема работы или исполнение обязанностей временно

отсутствующего сотрудника без освобождения от основной работы, устанавливается

в процентном отношении к должностному окладу, на срок выполнения работы.

Повышается оплата за работу в нерабочие праздничные и выходные дни сотрудникам,

которых администрация привлекала к работе в нерабочие праздничные и выходные

дни, в размере одинарной части должностного оклада за день или час работы сверх

должностного оклада, если работа в нерабочий праздничный и выходной день

делалась в пределах месячной нормы рабочего времени, и в размере двойной части

должностного оклада за день или час работы сверх должностного оклада, если

работа производилась сверх месячной нормы рабочего времени.

Повышенную оплату за сверхурочную работу работник получает в полуторном

размере за первые два часа работы за пределами нормальной продолжительности

рабочего времени, за последующие часы - в двойном размере.

С целью поощрения работников по итогам работы могут выплачиваться премии

по итогам работы за месяц, квартал, полугодие, 9 месяцев, год, единовременные

премии.

Для учета рабочего времени используется табель, в котором ежедневно

фиксируется время прихода и ухода работников с работы, опоздания и неявки, а

также часы простоя и сверхурочной работы. Заполненный табель в последний день

месяца сдается в бухгалтерию для начисления заработной платы. Бухгалтер

рассчитывает заработную плату работникам на основании полученного табеля учета

рабочего времени. Информация о сотруднике, об отработанном им времени, а также

о начислениях и удержаниях в каждом месяце календарного года отражается в

карточке-справке по форме 504417. После начисления заработной платы каждому

работнику выдается расчетный листок.

Основными начислениями по заработной плате за не отработанное время

являются: отпускные суммы и пособия по временной нетрудоспособности.

Отпуск предоставляется сотрудникам ежегодно в срок, который предусмотрен

утвержденным графиком отпусков. Для начисления суммы и компенсации за

неиспользованный отпуск вычисляют среднедневной заработок. Формула расчета

среднедневного зависит от того, полный ли расчетный период отработан, то есть

12 календарных месяцев, предыдущих месяцу ухода в отпуск. Если расчетный период

отработан полностью, то среднедневной заработок равен заработной плате, начисленной

в течение расчетного периода, разделенной на 12 месяцев и на среднемесячное

число календарных дней (оно равно 29,3). Если не полностью отработан расчетный

период, то заработная плата, начисленная в течение расчетного периода, делиться

на установленное число, его можно рассчитать по формуле:

|

Количество календарных дней в неполном отработанном месяце

|

=

|

29,3 (среднемесячное число календарных дней в месяце)

|

*

|

Количество календарных дней, приходящихся на отработанное

время

|

|

|

Количество календарных дней этого месяца

|

|

|

Полученный среднедневной заработок, необходимо умножить на количество

календарных дней отпуска. В итоге получится причитающаяся сотруднику сумма

отпускных (или компенсации за неиспользованный отпуск).

Для расчета отпускных учитываются премии, предусмотренные системой оплаты

труда. В расчете среднего заработка участвуют те премии, которые фактически

начислены в рамках расчетного периода. За какой месяц начисляется премия, не

имеет значения. Если один из месяцев расчетного периода был отработан не

полностью и за этот месяц начислена премия, то она будет учитываться по

фактически начисленной сумме.

Премии за период работы, превышающий один месяц, начисленные за месяцы

или кварталы расчетного периода, включаются в расчет среднего заработка по

фактически начисленным суммам. Нерабочие праздничные дни, приходящиеся на

период ежегодного основного или ежегодного дополнительного оплачиваемого

отпуска, в число календарных дней отпуска не включаются.

Компенсация за неиспользованный отпуск выплачивается сотруднику,

отработавшему по трудовому договору более 15 календарных дней. При увольнении

сотруднику выплачивается компенсация за неиспользованный отпуск пропорционально

отработанному им времени.

Компенсация за неиспользованный отпуск положена работнику, даже если он

был уволен за прогул, но период отсутствия на работе без уважительных причин из

отпускного стажа исключается.

Если работник перед увольнением берет отпуск, то период данного отпуска

не увеличивает отпускной стаж работника, потому как трудовые отношения с

работником фактически прекращаются с момента начала отпуска, хотя последний

день отпуска будет считаться днем увольнения. До ухода работника в отпуск

производятся все денежные расчеты, так как по его истечении стороны уже не

будут связаны обязательствами.

Основные средства компании - ООО «Аудит-Гинея» - это имущество,

используемое в качестве средств труда в процессе производства, либо для

управления предприятием в течение периода, превышающего 12 месяцев.

Стоимость объектов основных средств погашается посредством начисления

амортизации. По учетной политике амортизация основных средств производится

линейным способом.

Для обеспечения контроля за сохранностью основных средств и организации

учета каждому объекту основных средств, независимо от того, находится ли он в

эксплуатации или нет, присваивается инвентарный номер при принятии их к

бухгалтерскому учету. Присвоенный объекту основных средств инвентарный номер

сохраняется за ним на весь период нахождения его в компании - ООО

«Аудит-Гинея». Инвентарные номера списанных с бухгалтерского учета объектов

основных средств не присваиваются вновь принятым к бухгалтерскому учету

объектам в течение 5 лет по окончании года списания. Учет основных средств

ведется бухгалтером в инвентарных карточках учета основных средств (форма

ОС-6). На каждый инвентарный объект открывается инвентарная карточка. Заполняются

инвентарные карточки на основе акта приемки-передачи основных средств (форма

ОС-1), технических паспортов и других документов на приобретение, сооружение,

перемещение и списание объектов основных средств. В инвентарных карточках

приведены основные данные по объекту основных средств: срок полезного

использования, способ начисления амортизации, индивидуальные особенности

объекта. Инвентарные карточки составляются в одном экземпляре и находятся в

бухгалтерии компании - ООО «Аудит-Гинея».

Все затраты объединены в первоначальную стоимость списываются в том

порядке, в каком учитываются расходы на приобретение основных средств.

Бухгалтерский учет расходов на продажу обеспечивает полное, своевременное

и достоверное отражение фактических расходов, а также контроль за

использованием трудовых, материальных и финансовых ресурсов.

Основанием для учета расходов на продажу являются: сводные ведомости

начисления заработной платы; расчет амортизации основных средств; счета и

расчеты на оплату коммунальных, транспортно-экспедиционных, прочих услуг,

аренды, рекламы; расчеты естественной убыли товаров, отчислений на подготовку

кадров и другие документы. Проверенные и обработанные документы вносят в

программу 1С: Управление торговлей 8».

Имущество или активный капитал компании - ООО «Аудит-Гинея» (основные

средства, нематериальные активы, сырье и материалы, финансовые вложения,

денежные средства и т.д.) имеет различные источники формирования или пассивный

капитал, то есть те первоначальные средства, за счет которых приобреталось имущество.

В составе пассивного капитала выделяется собственный и заемный капитал.

Заемный капитал состоит из краткосрочных и долгосрочных займов, кредитов

банков, а также авансов покупателей и текущей кредиторской задолженности

(отсрочек платежа, предоставленных поставщиками и подрядчиками). Собственный

капитал состоит из: уставного капитала, резервного капитала и нераспределенной

прибыли.

Уставный капитал представляет собой сумму вкладов учредителей в

предприятие и составляет в рамках анализа финансовой рентабельности компании -

ООО «Аудит-Гинея», на период 2016 г. сумму - 728,140 рублей.

Величина уставного капитала зафиксирована в учредительных документах.

Уменьшение или увеличение уставного капитала допускается в порядке,

определяемом уставом или учредительным договором, и требует государственной

регистрации внесения изменений в учредительные документы.

Порядок и сроки формирования уставного капитала определяются

учредительными документами и законодательством.

В частности, к моменту государственной регистрации предприятия было

оплачено не менее 50% уставного капитала, определенного в учредительных

документах.

Уставный капитал формировался за счет различных вкладов: зданий,

сооружений, иной недвижимости, оборудования, других материальных ценностей,

денежных средств в рублях, и других видов имущества. Стоимость вкладов

оценивался в рублях совместным решением учредителей (участников).

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал».

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом,

чтобы обеспечивать формирование информации по учредителям предприятия и стадиям

формирования капитала.

При формировании уставного капитала в процессе его создания производятся

следующие записи на счетах кредит счета 80 «Уставный капитал» и дебет счета 75

«Расчеты с учредителями». Записи по указанным счетам производились после

государственной регистрации учредительных документов предприятия.

Средства капитала направляются на покрытие общих балансовых убытков,

которые могут возникнуть в будущем. Размер резервного капитала определяется в

учредительных документах предприятия.

Для учета резервного фонда используется пассивный счет 82 «Резервный

капитал».

Резервы по сомнительным долгам компании - ООО «Аудит-Гинея» не создает,

это указано в учетной политике предприятия.

В целях равномерного включения предстоящих расходов в затраты на

производство отчетного периода предприятие создает резервы, включаемые в

себестоимость услуг.

Это резервы: предстоящей оплаты отпусков (с отчислениями на социальное

страхование и обеспечение), на выплату ежегодного вознаграждения за выслугу

лет, предстоящих расходов на ремонт основных средств, гарантийного ремонта и

гарантийного обслуживания.

Правильность образования и использования резервов периодически проверяется

по данным смет и расчетов. В конце года проводится инвентаризация созданных

резервов. Рассчитывается правильность резервов, числящихся с первого января

года следующего за отчетным. В случае выявления отклонений производится

корректировка суммы резерва.

Резерв на оплату отпусков образуется путем ежемесячных отчислений сумм в

плановом проценте от фактически начисленной заработной платы. Плановый процент

определяется как отношение суммы, необходимой для оплаты отпусков к общему

фонду оплаты труда за год.

Резерв предстоящих расходов на ремонт основных средств образуется путем

отчислений на основании утвержденных планов ремонта основных средств и смет на

ремонт по каждому объекту.

Учет созданных резервов ведется на счете 96 «Резервы предстоящих

расходов», к которому открываются субсчета по видам резервов.

Основные проводки по учету резервов предстоящих расходов и платежей:

Таблица 14 - Журнал хозяйственных операций

|

Содержание хозяйственной операции

|

Сумма, руб.

|

Корреспонденция счетов

|

|

|

Дебет

|

Кредит

|

|

Начислен резерв на оплату отпусков работникам, на выплату

вознаграждения за выслугу лет (преданность компании) персоналу

|

500000

|

44

|

96

|

|

Начислены за счет резерва вознаграждения за выслугу лет

(преданность компании) и отпускные сотрудникам

|

500000

|

96

|

70

|

Компания - ООО «Аудит-Гинея» применяет общую систему налогообложения. ООО

«Аудит-Гинея» исполняет функций по исчислению, удержанию и перечислению НДФЛ с

заработной платы сотрудников.

В компании - ООО «Аудит-Гинея» бухгалтерский учет расчетов с бюджетом по

налогу на доходы физических лиц (НДФЛ) ведется автоматизированным способом в

бухгалтерской программе 1С Предприятие 8.2. «Зарплата и управление персоналом».

Программа обеспечивает автоматизированный расчет налогов и взносов, связанных с

заработной платой.

Бухгалтерский учет расчетов и удержаний по налогу на доходы физических

лиц ведется в соответствии с Российским законодательством. Заработная плата

работников - это объект налогообложения доходов физических лиц. Заработная

плата облагается НДФЛ по ставке 13%.

НДФЛ каждого работника начисляется и удерживается ежемесячно, при расчете

заработной платы. Работники являются налогоплательщиками, а компании - ООО

«Аудит-Гинея» удерживает из доходов работника НДФЛ и перечисляет его в бюджет.

Учет доходов, полученных работниками, ведется в оборотном регистре накоплений

НДФЛ в разрезе кодов дохода, месяцев налогового периода и дат начисления

доходов.

Синтетический учет расчетов по НДФЛ ведется на счете 68 «Расчеты по

налогам и сборам». Аналитический учет ведется по каждому физическому лицу в

регистре налогового учета по налогу на доход физических лиц.

Кредитовый оборот по счету 68 «Расчеты по налогам и сборам» показывает

начисленную задолженность организации перед бюджетом по НДФЛ, а дебетовый

оборот отражает уплату налога в бюджет.

Удержанная сумма НДФЛ отражается в последний день каждого месяца по

дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с

кредитом счета 68 «Расчеты по налогам и сборам». Перечисление налога в бюджет

производится в день, выплаты заработной платы работникам, но не позже 15 числа

месяца, следующего за отчетным. Аналитический учет НДФЛ ведется в разрезе

работников, для чего на каждого сотрудника заполняется регистр налогового учета

по налогу на физических лиц, в котором помимо анкетных данных заносятся данные

о статусе физического лица, о форме оплаты труда, размере заработной платы и

премий, о видах предоставляемых вычетов. Регистр налогового учета по налогу на

доходы физических лиц ведется в электронном виде и автоматически производится начисление

и удержание налога на доходы физических лиц.

В соответствии со ст. 210 Налогового кодекса РФ, налоговая база по НДФЛ

является выражением доходов плательщика в денежной форме. Если доходы подлежат

обложению по ставке, равной 13 %, базой признаются доходы, уменьшенные на

величину налоговых вычетов. Если вычеты превышают сумму доходов,

налогооблагаемая база будет равна нулю. Пункт 3 статьи 210 НК РФ устанавливает,

что разница между суммой дохода и вычета не может переноситься на будущий

налоговый период.

Налоговым законодательством устанавливается правило, согласно которому,

для определения налоговой базы НДФЛ следует учитывать все полученные

плательщиком доходы в натуральной и денежной форме (п. 1, ст. 210 НК РФ).

Таким образом, можно вывести формулу определения налоговой базы:

НБ = Ддф + Днф + Дмф , (3)

где НБ - налоговая база,

Ддф - доходы (денежная форма),

Днф - доходы (натуральная форма),

Дмф - доходы (материальная форма).

Существует еще одно правило, которому необходимо следовать при определении

базы налогообложения. Налоговая база по НДФЛ не может быть уменьшена на сумму

удержанных средств (п. 1, ст. 210 НК РФ). Средства должны быть удержаны по

решению плательщика, судебных и иных органов власти. К удержаниям можно

отнести: алименты, профсоюзные взносы и т.д.

К порядку удержания НДФЛ с различных выплат и расходов можно отнести:

выплаты за отработанное время; доплаты и надбавки, связанные с режимом работы и

условиями труда; оплата за неотработанное время, премии, вознаграждения;