Финансовые стратегии выхода страховой компании ООО 'Росгосстрах' на зарубежные рынки

ВСЕРОССИЙСКАЯ АКАДЕМИЯ

ВНЕШНЕЙ ТОРГОВЛИ

Факультет международных финансов

Вечернее отделение

Кафедра финансов и валютно-кредитных

отношений

ДИПЛОМНАЯ РАБОТА

Финансовые стратегии выхода страховой

компании ООО «Росгосстрах» на зарубежные рынки

Москва 2013

Содержание

Введение

Глава 1. Анализ

деятельности страховых компаний на зарубежных рынках

1.1 Исследование

зарубежных страховых рынков

1.2 Исследование

инструментов и страховых продуктов, позволяющих выйти на зарубежные рынки

1.3 Исследование

традиционных финансовых стратегий и финансовых потоков страховых компаний

1.4 Выявление проблематики

использования финансовых стратегий для выхода на зарубежные рынки

Глава 2. Формирование

долгосрочных финансовых стратегий выхода страховой компании ООО «Росгосстрах»

на зарубежные рынки

2.1 Принципы формирования

долгосрочных финансовых стратегий выхода предприятия на зарубежный рынок

2.2 Разработка стратегии

минимизации издержек на предприятии

2.3 Разработка модели

ценообразования на предприятии

2.4 Выбор и обоснование

наиболее эффективной финансовой стратегии выхода предприятия на зарубежный

рынок

Глава 3. Оценка эффектов и

эффективности от использования разработанных финансовых стратегий выхода

страховой компании ООО «Росгосстрах» на зарубежные рынки

3.1 Оценка эффекта

внедрения разработанных стратегий

3.2 Оценка эффективности

от использования разработанных стратегий

3.3 Расчет финансовых

показателей на основе разработанных стратегий выхода предприятия на зарубежный

рынок

Заключение

Список литературы

Введение

Актуальность темы исследования. Современный этап функционирования мировой

экономики характеризуется стиранием границ между государствами при формировании

единого глобального рынка. Россия не явилась исключением и естественным образом

подверглась общей тенденции экономической интеграции. Развитие экономики страны

в целом, не может не отразиться на страховом рынке, т.к. страхование играет

одну из важнейших ролей в отражении экономического потенциала страны.

Соответственно, российские страховщики ставят перед собой задачу о разработки

стратегии развития своей деятельности за пределами национальной границы.

При этом, большинство российских страховых предприятий в настоящее время,

не готовы к ведению конкурентной борьбы в глобальной экономике. В связи с этим

все большую актуальность, приобретает вопрос: какую финансовую стратегию

компании следует использовать для обеспечения конкурентоспособности в

глобальной экономике.

Западные экономисты называют российский страховой рынок - рынком

«переходного периода», в то время как другие отечественные предпринимательские

структуры все активнее участвуют в международной деятельности. Такое участие

включает любые виды деятельности, предполагающие пересечение государственных

границ (от экспорта и импорта до полномасштабного производства за рубежом). Это

дает возможности за счет специализации и гибкости повышать свою

конкурентоспособность и приобретать долю мирового рынка.

Актуальность проблемы, недостаточная ее изученность, теоретическая и

практическая значимость определили выбор темы дипломной работы, его цель и

задачи.

Целью дипломной работы является разработка методических положений и

рекомендаций по формированию финансовой стратегии выхода страховой компании ООО

«Росгосстрах» на зарубежный рынок.

В соответствии с поставленной целью поставлены следующие задачи:

1. Исследовать инструменты, позволяющие

российскому страховщику выйти на зарубежный рынок и выявить наиболее

привлекательные рынки.

2. Изучить и проанализировать движение финансовых

потоков компании и изучить ее традиционные финансовые стратегии.

. Разработать стратегию минимизации издержек и

модель ценообразования на предприятии ООО «Росгосстрах».

. Разработать и сформировать наиболее

эффективную финансовую стратегию выхода предприятия на зарубежные рынки;

. Оценить эффективность от использования

разработанной модели ведения бизнеса.

Предметом исследования являются финансовые стратегии

компании ООО «Росгосстрах», позволяющие выйти на зарубежные рынки.

В качестве объекта исследования рассматривается

страховая компания ООО «Росгосстрах».

Структурно разработка международной стратегии мало

отличается от ее аналогов, действующих внутри страны, за исключением того, что

разработка стратегий с учетом особенностей международной среды вносит большую

степень неопределенности и, следовательно, требует более тщательного

стратегического анализа и планирования.

Формирование и реализация финансовой стратегии выхода на внешний рынок

позволит российским предприятиям обеспечить долгосрочные конкурентные

преимущества в глобальной экономике.

В научной литературе к процессу формирования

международных стратегий существуют различные подходы, отражающие изменения

среды функционирования, экономики отрасли и страны развития научной мысли.

Степень разработанности проблемы. Вопросами данной

проблематики посвящены труды зарубежных авторов: Ансофф И., Аакер Д., Гошал С.,

Гриффин Р., Друкер П., Дэй Д., Карлофф Б., Котлер Ф., Ламбен Ж., Минцберг Г.,

Портер М.Е., Томпсон Мл., Хасси Д., Шумпетер Й. и многих других; и

отечественных авторов: Азоев Г.Л., Багиев Г.Л., Богачев В.Ф., Градов А.П.,

Гольдштейн Г.Я., Горенбургов М. А., Ефремов В.С., Кабаков В.С., Корабельников

В. М, Круглов М.И., Маркова В.Д., Новиков Ю.В., Пивоваров С.Э., Попков В.П.,

Уваров C.А., Уткин В.В., Фатхутдинов Р.А., Царев В.В., Черенков В.И., Челенков

А.П. и других.

Теоретической и методологической основой исследования

послужили разработки отечественных и зарубежных ученых в области

стратегического управления, маркетинга, организации предпринимательской

деятельности, теории конкуренции, международного бизнеса.

Практическая значимость дипломной работы заключается в

разработке конкретных методических рекомендаций, направленных на формирование

стратегии выхода на внешний рынок компании «Росгосстрах», позволяющей

обеспечить в долгосрочной перспективе успешное их функционирование на внешнем

рынке путем достижения и удержания устойчивых конкурентных преимуществ.

Структура и объем дипломной работы. Работа состоит из введения, трех

глав, заключения и библиографического списка.

Глава 1. Анализ деятельности страховых компаний на зарубежных рынках

.1 Исследование зарубежных страховых рынков

Страхование - динамично развивающаяся сфера бизнеса. В

настоящее время возрастает значение страхования как одного из важных механизмов

защиты имущественных интересов предпринимателей и населения в целом.

Государство последовательно освобождается от несвойственных ему функций

возмещения ущербов от стихийных событий и других рисков частным собственникам.

Объемы страховых операций на финансовом рынке ежегодно растут. Структура

страхового рынка - это возникающие и воспроизводящиеся в связи с процессом

страхования соотношения и пропорции между различными институтами, субъектами

(страховые компании и страхователи) и объектами (виды и технологии страхования)

страхового рынка, рассмотренные в соответствии с заранее выбранными критериями.

Соответственно, под институциональной структурой страхового рынка следует

понимать социально-политические, организационно-экономические и правовые нормы,

являющиеся базой для создания, продвижения и потребления страховых услуг на

основе контрактов - договоров страхования (институциональная среда), а также

совокупность организаций, профессионально занимающихся страховой деятельностью

либо ее регулированием (организационная структура) [7, 159].

Современный страховой рынок представляет собой

сложную, интегрированную систему, включающую различные элементы, связи,

механизмы.

Страховые организации, предоставляя страховые услуги,

осуществляют движение средств на рынке капитала. Страховые премии, полученные

от страхователей, являются источником пополняющегося денежного потока и

формирования страховых резервов. В развитых странах страховые компании имеют

высокие финансовые показатели по сборам премий, темпу роста, занимаемой доли и

доли страхования в ВВП (Табл. 1.1).

Таблица 1.1 Динамика и структура страховой премии на

мировом страховом рынке, млн. долл.

|

Регион

|

Объем стр. премии млн. долл. 2012 г.

|

Темп роста за 2010-2011 гг.

|

Темп роста за 2011-2012 гг.

|

Доля мирового страхового рынка 2012 г.

|

Доля страхования в ВВП, % 2012 г.

|

|

США

|

1 229 668

|

2,1

|

3,7

|

25,3

|

8,25

|

|

Германия

|

222 825

|

3,1

|

3,4

|

10,8

|

2,49

|

|

Франция

|

268 900

|

2,8

|

3,5

|

8,91

|

1,33

|

|

Великобритания

|

463 686

|

3,9

|

6,9

|

16,8

|

3,82

|

|

Япония

|

424 832

|

6,4

|

11,9

|

30,98

|

13,58

|

|

Россия

|

29 846

|

4,7

|

5,1

|

7,21

|

2,3

|

|

Мировой опыт

|

4 060 870

|

7,5

|

9,9

|

100

|

31,54

|

Источник: [5, 201].

Общий объем страховых премий страховых организаций в

мире в 2012 г. увеличился на 18,7 %, по сравнению с 2011 г., и составил более 4

трлн долл., из них на долю США приходится 1,2 трлн долл., Германия - 222 млн

долл., Франция - 268 млн долл., Великобритания - 463 млн долл., Япония - 424

млн долл. Россия пока остается же на последнем месте по общим сборам страховых

премий и за 2012 год российский страховой рынок собрал лишь 29 млн долл. Это

говорит о том, что российский страховой рынок требует выхода на зарубежные

страховые рынки, несмотря даже на то, что Россия имеет неплохие показатели

темпов развития страхового рынка [5, 201].

Что касается мировых темпов развития страховых рынков,

мы наблюдаем, что лидирующие позиции занимает рынок Японии, Великобритании и

США.

Оценка страхового рынка по континентам показала, что

европейский рынок занимает 39,6 %, рынки Северной Америка и Азии - 30,4% [29].

Национальная специфика страховых рынков проявляется в их структуре и

преобладании определенных видов страховой защиты.

Развитый страховой рынок позволяет аккумулировать

значительные ресурсы от продажи страхового продукта: в настоящее время в

зарубежных странах страхуется свыше 90 % всех рисков, страхование жизни занимает

более 57 %, или 2,3 трлн долл. и 43 %, или 1,7 трлн долл. - страхование не

жизни [29].

Интенсивный рост страхования жизни напрямую зависит от

роста спроса на накопительные договоры с элементами капитализации. Приоритеты

страхования жизни связаны с реформой системы социального страхования в части

пенсионного обеспечения. Почти во всех странах произошло повышение пенсионного

возраста до 65 лет как для мужчин, так и для женщин. Кроме того, увеличивается

период уплаты взносов в системе социального страхования, который должен

составлять не менее 40 лет, при преждевременном оформлении пенсии ее размер

резко снижается. Во Франции основной причиной этого являются серьезные

налоговые льготы по страхованию жизни, передаче денег наследникам без обложения

налогом на наследство. Сегодня в Великобритании страхование жизни в

значительной части объединено с выдачей ссуд на финансирование строительства

или покупку недвижимости. Одновременно заключается договор страхования жизни

заемщика на сумму займа. В Германии страховые услуги имеют традиционный

характер - смешанные договора страхования жизни, гарантирующие 100 %-е

получение суммы страховки на случай дожития или смерти.

В рамках принятого Федерального Закона «Об организации

страхового дела в Российской Федерации» № 8015-1-ФЗ от 30.11.11 г. о повышении

требований к минимальному уставному капиталу на рынке продолжается процесс

реорганизации страховых компаний, в рамках реструктуризации страховых групп

(Росгосстрах, Уралсиб, МСК, Ингосстрах, Согаз, ВСК), объединения региональных

страховщиков и присоединения их к крупнейшим компаниям федерального значения

[1] (Таблица 1.2).

Таблица 1.2 Распределение страховщиков в зависимости

от величины уставного капитала и собранной страховой премии, 2012 г.

|

Уставный капитал, млн. руб.

|

Кол-во страховых компаний, ед.

|

Доля страховых компаний, %

|

Объем собранных страховых премий, млн. руб.

|

Доля страховых премий, %

|

|

до 120

|

336

|

56

|

72567,5

|

7

|

|

120-240

|

168

|

28

|

93300,9

|

9

|

|

240-480

|

36

|

6

|

51833,8

|

5

|

|

Свыше 480

|

60

|

10

|

818974,8

|

79

|

Источник: [27].

Увеличение капитала, преимущественно, связано с новыми

требованиями к минимальному размеру уставного капитала (по иному страхованию,

чем страхование жизни - до 120 млн. руб., страхование жизни - до 240 млн. руб.,

перестрахование - до 480 млн руб.) и риском неплатежеспобности некоторых

страховщиков [27,175].

В последнее время все больше российских страховых

компаний выходит на зарубежные рынки, активно увеличивая свою прибыль и повышая

конкурентоспособность на российском рынке, а также постепенно на зарубежном. На

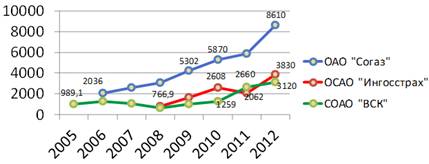

рисунке 1.1 отображены данные показателей прибыльности компаний-конкурентов ООО

«РосгосстрахоРосгосстрах» на момент их выхода

на зарубежные рынки.

Рисунок 1.1 Прибыль компании на момент их выхода на

внешний рынок

Источник: [30, 31, 32] и авторский анализ.

Исследование деятельности страховых компаний

конкурентов на зарубежном рынке показали, что на момент их выхода на зарубежный

рынок, чистая прибыль компании ОАО «Согаз» составляла 2036 млн. руб., СОАО

«ВСК» - 989,1 млн. руб., ОСАО «Ингосстрах» - 766,9 млн. руб. [30, 31, 32] .

В 2010 г. совокупный уставный капитал страховых организаций увеличился на

30,3 %, по сравнению с 2005 г., и составил 185,1 млрд. руб.

Доля участия иностранного капитала в совокупном

капитале российских страховых организациях составляет около 22,5 %, что лишь на

2,5 % меньше законодательно установленного уровня [27].

Несмотря на сокращение количества участников

страхового рынка, объем совокупных страховых премий на рынке по прямому

страхованию, а именно по добровольному и обязательному страхованию, в 2012 г.

вырос в два раза, по сравнению с 2007 г., и составил 1036677 млн. руб.

рассмотрим более подробные данные, приведённые ниже в таблице (Таблица 1.3).

Таблица 1.3 Страховые премии и страховые взносы,

собранные организациями России, млн. руб.

|

Показатель

|

2007 г.

|

2008 г.

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Всего по добровольному и обязательному страхованию

|

506151,1

|

614001,9

|

775083,0

|

954754,2

|

979099,3

|

1036677,0

|

|

Добровольное страхование - всего

|

303741,1

|

340692,2

|

404288,5

|

468764,4

|

420018,2

|

451035,0

|

|

в том числе: личное страхование

|

98595,0

|

94437,5

|

113160,3

|

128479,6

|

118404,2

|

140646,4

|

|

в том числе страхование: жизни

|

33950,3

|

15980,6

|

22341,7

|

19229,8

|

16525,5

|

21320,4

|

|

имущественное страхование

|

205146,1

|

246254,7

|

291128,1

|

340284,8

|

301614,0

|

310388,6

|

|

ответственности

|

15731,7

|

16261,7

|

19839,3

|

21458,3

|

26263,7

|

25695,0

|

|

Обязательное страхование - всего

|

202410,0

|

273309,7

|

370794,5

|

485989,8

|

559081,1

|

585642,0

|

|

в том числе: личное страхование

|

146294,1

|

209296,0

|

297084,8

|

405609,3

|

472079,0

|

492274,2

|

|

имущественное страхование

|

56115,9

|

64013,7

|

73709,8

|

80380,5

|

87002,1

|

93367,8

|

Источник: [8].

Такую динамику обеспечил, прежде всего, рост премий по

обязательному медицинскому страхованию. Премии по данному виду страхования в

2012 г. увеличились в три раза, по сравнению с 2007 г.

По операциям обязательного медицинского страхования

(ОМС), которые, по сути, не несут страхового риска, компаниями было собрано

585642 млн. руб., что больше уровня 2007 г. на 202410 млн. руб.

Оценка динамики страхового рынка России показала, что

объем страховой премии в 2012 г. увеличился в два раза, по сравнению с 2007 г.,

и составил 1036,6 млрд. руб. (без ОМС - 556 млрд. руб.). Наблюдается

концентрация страховой премии (без ОМС) до 70 % в 20 крупнейших страховых

компаниях, что объясняется процессами реорганизации крупнейших страховщиков.

Уровень страховых выплат повысился с 40 % до 53 %.

Доля страховых премий в ВВП составляет 2,3 %, за

исключением 2009 г. - 2,5 %.

Доля премий (без ОМС) в ВВП снижается с 1,6 % в 2007 г. до 1,2 % в 2012

г. Динамика данного показателя свидетельствует скорее о стагнации страхового

рынка, нежели о его развитии. В развитых странах данный показатель достигает от

8 до 15 % ВВП [8, 27].

Проанализируем динамику страховых возмещений по

договорам страхования за последние пять лет (Таблица 1.4).

Таблица 1.4 Страховые возмещения по договорам

страхования, осуществленные страховыми организациями России, млн. руб.

|

Показатель

|

2007 г.

|

2008 г.

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Всего страховых возмещений

|

308484,4

|

356934,3

|

486597,2

|

633233,6

|

739908,1

|

774830,6

|

|

Добровольное страхование - всего

|

142877,9

|

128593,2

|

161914,2

|

200512,4

|

232853,5

|

235017,8

|

|

в том числе: личное страхование

|

95957,7

|

60852,3

|

67361,7

|

69553,3

|

76331,1

|

80123,5

|

|

в том числе страхование жизни

|

55847,7

|

16872,5

|

16149,1

|

6089,1

|

6206,4

|

7698,4

|

|

из него пенсий и ренты

|

20605,4

|

2919,8

|

2623,3

|

1118,6

|

961,8

|

1158,2

|

|

имущественное страхование

|

46920,2

|

67741,0

|

94552,6

|

130959,1

|

156522,4

|

154894,3

|

|

Обязательное страхование - всего

|

165606,5

|

228341,1

|

324683,0

|

432721,2

|

507054,6

|

539812,8

|

|

в том числе: личное страхование

|

136905,2

|

194492,6

|

282542,4

|

384302,1

|

456395,9

|

482970,3

|

|

имущественное страхование

|

28701,3

|

33848,4

|

42140,6

|

48419,1

|

50658,6

|

56842,5

|

Источник: [8, 27].

Объем страховых возмещений, по сравнению с 2007 г.,

увеличился в 2,5 раза и в 2012 г. составил 774830,6 млн. руб.

Страховые выплаты по договорам добровольного

страхования в 2012 г. достигли 235017,8 млн. руб., т.е. увеличились, по

сравнению с 2007 г., на 64,5 %. Доля имущественного страхования составила 20 %

от объема выплат страховыми компаниями.

Объем страховых выплат по обязательным видам

страхования в 2012 г. соответствовал 539812,8 млн. руб., что на 374206, 3 млн.

руб. больше, чем в 2007 г. [27].

Проведенные исследования показали, что для дальнейшего развития

российского страхового рынка необходимо:

1. Увеличить размерные показатели на основе

стимулирования спроса на страховые услуги у зарубежных клиентов, т.к. именно

зарубежный рынок имеет высокие темпы развития и роста, значительные финансовые

показатели по сборам премий. Российским компаниям необходимо оказывать

содействие повышению страховой грамотности и важности данного вида продукта у

населения, в то время как иностранцы уже давно осознали, что страхование это

надежная защита своего имущества и бизнеса, что позволяет страховому рынку

активно развиваться.

. Преодолеть структурные диспропорции за счет снижения

доли обязательных видов страхования в совокупных взносах и повышения

эффективности работы систем обязательного страхования; развития национального

перестраховочного рынка; развития инфраструктуры страхового рынка. Также многим

компаниям следуют прекратить вкладывать деньги в развитие региональных сетей и

активно начинать свое действие за рубежом, т.к. многие компании уже достигли

пика в своей деятельности на российском рынке и просто бояться выходить на

новые и неизвестные зарубежные рынки. Для этого необходимо тщательное и подробное

исследование инструментов, которые помогут российскому страховщику преодолеть

границы и выйти на новый рынок.

. Повысить эффективность страховых организаций на

основе конкуренции и транспарентности; развития саморегулирования;

совершенствования страхового законодательства; повышения надежности российского

страхового рынка.

.2 Исследование инструментов и страховых продуктов, позволяющих выйти на

зарубежные рынки

На сегодняшний день мировой страховой бизнес находится на стадии

активного развития. Это привело к расширению сферы деятельности страховщиков за

пределами своих национальных границ. Страховые компании широко используют

перестрахование, сострахование, привлечение иностранных инвесторов, вложение

собственного капитала в иностранные компании, открытие дочерних предприятий и

филиалов за рубежом. Сейчас мировой страховой рынок насчитывает более ста

крупнейших страховых корпораций, ведущих активную международную деятельность

или имеющих вложения, принадлежащие иностранным инвесторам. Также, на многих

страховых рынках преобладают зарубежные страховые компании.

Глобализация страхового рынка подразумевает формирование глобального

страхового пространства и представляет собой процесс стирания законодательных и

экономических барьеров между различными странами с целью упрощения ведения

страховой деятельности в рамках своей страны, а также за ее пределами. Одним из

наиболее значимых стимулов либерализации международной торговли страховыми

услугами стало создание Всемирной торговой организации. Она имеет довольно

жесткие требования к государствам - участницам по вопросам ведения страховой

деятельности, однако их выполнение предусматривает предоставление им режима

наибольшего благоприятствования.

Тенденция либерализации страхования отчетливо можно проследить среди

стран - членов Европейского Союза (ЕС), т.к. именно отсюда она берет свои

корни. Основной задачей этих стран являлось создание единого страхового

пространства, с последующей целью ликвидировать различия в национальном

страховом законодательстве и установить одинаковые требования к оценке

деятельности страховщиков. После долгих обсуждений и в итоге, принятия директив

ЕС, завершилось формирование единого страхового пространства стран ЕС. Это

означает, что компания, получившая разрешение на ведение страховой деятельности

в одной из стран ЕС, теперь в праве параллельно осуществлять такую же

деятельность на территории другой страны ЕС. Лидирующими странами - участниками

страхового рынка ЕС являются следующие страны:

Великобритания;

Франция;

Германия;

Италия;

Швейцария.

Случившийся в 2010 году кризис на страховом рынке Великобритании повлиял

на уход с рынка ряда хеджевых фондов, инвестиционных компаний и многих

национальных страховщиков, а именно лидера на тот момент, компании AIG. С

другой стороны, этот момент имеет положительную сторону для Корпорации Ллойд,

т.к. именно она заняла первое место на страховом рынке Великобритании и второе

на страховом рынке ЕС. Она мгновенно увеличила свою долю в мировом страховании,

увеличила основной фонд, восстановила репутацию надежной площадки для ведения

бизнеса после долгих лет, когда многие участники рынка, особенно американцы,

ожидали его краха. Сегодня Корпорация Ллойд имеет свои представительства в

Сингапуре и Бразилии, поднимая тем самым уровень их ВВП.

К обязательным видам страхования в Великобритании относятся

автогражданская ответственность, ответственность авиаперевозчиков, страхование

лиц, занимающихся верховой ездой, страхование лиц, которые содержат в домашних

условиях животных, опасных для окружающих, страхование профессиональной

ответственности для адвокатов, бухгалтеров, страховых брокеров и операторов

атомной энергетической установки. В Великобритании учрежден Совет защиты

полисодержателей (Policyholders Protection Board), который в случае

неплатежеспособности страховщика, возмещает за него все убытки страхователю.

Страховой рынок Великобритании насчитывает 20 833 страховых компаний на

2013 год [5, 38].

Страховой рынок Франции занимает второе место на рынке страхования ЕС и

пятое место в мире среди перестрахования. Французский страховой рынок является

очень привлекательным для иностранных компаний, т.к. имеет тенденцию к быстрому

развитию. Около 40% национального страхового рынка во Франции контролируются

пятью крупнейшими французскими страховщиками (AGF, AXA, BNP Paribas, CNP,

Predica). Основным каналом распространения страховых продуктов и услуг являются

посредники - страховые брокеры или агенты, которых насчитывается более 17

тысяч. Второе место по распространению занимают офисы продаж. Для того, чтобы

заниматься страховым бизнесом на территории Франции, компании необходимо

получить у Министерства Финансов разрешение на каждый вид деятельности.

Основными страховыми продуктами здесь являются автострахование и страхование

жизни (life insurance).

Французский страховой рынок имеет достаточно высокие показатели

доходности. За последний год объем рынка составил 10,57% от ВВП Франции.

Франция занимает пятое место по объему капитализации, что позволяет

страховщикам уплачивать государству высокие проценты по налоговым ставкам.

Любое юридическое лицо, в том числе и страховая организация, обязана

выплачивать налог на прибыль, равный 33%. Также, страховщик платит налог на

страховую премию, и прибыль, полученную от инвестиционной деятельности, в

зависимости от их величины. Более того, страховой договор подлежит

обязательному налогообложению и это не зависит от того, с иностранным или

национальным страховщиком он заключен. В этом случае налоговая ставка

варьируется от 7% до 30%, опять же в зависимости от вида застрахованного риска,

и соответственно размера страховой премии, которая за него уплачивается.

Исключением являются договора страхования жизни, где страхователь - физическое

лицо, не проживающее во Франции и не являющееся резидентом, и договоры, объект

страхования которых находится за пределами ее страны. Французские страховые

компании освобождены от уплаты НДС.

В настоящее время страховой рынок Германии насчитывает около 40 страховых

компаний. К числу лидеров можно отнести следующие страховые общества: Allianz,

Volksfursorge, Kolonia, Hermes, Herling. Эти компании собирают более 50%

суммарной страховой премии. Но главным лидером-страховщиком остается группа

компаний Allianz с долей более чем 20%, которая также активно ведет свою

деятельность почти на всей территории европейского рынка вместе с компанией

Nord-Stern.

Немецкий рынок страхования предполагает наличие огромных денежных средств

у страховщиков, т.к. их капиталовложения обеспечивают 25% всех инвестиций в

экономику страны, а доходы от инвестиций формируют 20% дохода страховщиков, что

является важным фактором в их успешной деятельности. Что касается

перестрахования, предпочтение в этой области отдается специальным

перестраховочным компаниям, а не обычным страховым.

Страховой рынок Германии широко развит и предлагает населению огромное

количество различных видов страхования. Более того, в результате возникновения

новых рисков, сразу же формируются новые виды страховой защиты. Обязательными

видами страхования в Германии являются: ответственность нотариуса, ответственность

консультанта по вопросам налогообложения, ответственность ревизора -

экономиста. Германия - единственная страна, которая обладает лучшей системой

социального страхования. Эта система подразумевает медицинское страхование,

пенсионное страхование, страхование от безработицы и даже страхование на случай

необходимости ухода при болезни или по старости. Социальное страхование

является обязательным, но до определенного уровня годового дохода и

финансируется за счет страховых взносов, уплачиваемых сотрудниками. В случае

если житель этой страны имеет среднемесячный доход равный менее 3750 евро, он

подлежит обязательному медицинскому страхованию. Никакие факторы, в том числе и

состояние здоровья страхователя не влияют на размер страховой премии, который

является фиксированным и составляет 15,5% от заработной платы страхователя.

Ровно половина взноса уплачивается работодателем, остальная - страхователем.

Обязательное пенсионное страхование включает в себя выплаты населению,

вышедшему на пенсию, жителю в случае потери кормильца, а также нетрудоспособным

для исполнения мер по улучшению трудоспособности и ее восстановлению. Однако

этот вид страхования не приносит столь высокой прибыли, поэтому было создано

добровольное пенсионное страхование, целью которого является увеличение

страховых резервов. В поддержку пенсионного страхования существует гарантийный

фонд, который оказывает выплаты страхователям в случае неплатежеспособности

страховщика. Необходимым видом страхования для жителей Германии является

страхование по безработице. Страховые резервы формируются за счет страховых

взносов страхователей, которыми являются сотрудники компании, работающие по

найму. Для того чтобы получать регулярные выплаты от страховой компании,

страхователю необходимо иметь способность и желание трудиться, в предписанные

сроки являться на биржу труда, принимать предоставляемые ему реальные условия

трудоустройства. Если же он не соблюдает эти требования или добровольно

отказывается от своей работы, выплаты прекращаются.

Страхование в Италии не играет в данном случае большой роли в развитии

экономики страны, как это происходит в других странах Европы. Происходит это по

двум причинам. Во-первых, здесь слабо практикуется разработка и внедрение новых

видов страхования, а во-вторых государство жестко регламентирует все стороны

деятельности страховых компаний. Сегодня в Италии существует три вида

страхования: перестрахование, страхование жизни и страхование имущества и

насчитывается около 200 страховщиков. Но, из-за того, что каждая страховая

компания в основном занимается только одним видом страхования, страховой рынок

Италии делится следующим образом: 6 компаний занимаются перестрахованием, 25 -

только страхованием жизни, 27 - страхованием жизни и имущества, остальные -

только страхованием имущества. Единственная страховая компания - лидер - это

универсальная страховая компания Assicurazione Generali, предлагающая населению

все три вида страховых услуг и входящая в десятку ведущих страховщиков мира.

Assicurazione Generali обладает широкой сетью иностранных отделений, а также

владеет 40% акций ОСАО «Ингосстрах» [28].

Страховой рынок Швейцарии является довольно привлекательным для

иностранных инвесторов. Также страна ведет активную страховую деятельность за

пределами национальной границы страны. Швейцария насчитывает около 110

страховщиков, которые занимаются всеми видами страхования одновременно, что

является абсолютно нормальным для всех стран, кроме Италии. Но отличается эта

страна от других, не видами страхования, а показателями по сбору страховых премий

на душу населения. Среднестатистическая семья в Швейцарии тратит на страхование

15% семейного дохода каждый месяц. Высокие позиции на мировом рынке страна

занимает в области перестрахования, на его долю приходится около 50% всех

поступивших из-за границы премий. Внутри страны большую роль играет личное

страхование, и его доля в ВВП составляет около 50%.

Огромную долю мирового страхового рынка занимает широкий страховой рынок

США, который предоставляет широкий спектр страховых услуг и продуктов, но в зависимости

от штата. Каждый штат имеет свое страховое законодательство и закрепляет права

за компаниями на определённые виды страхования и устанавливает минимальный

размер капитала. Но этот факт не является серьезным препятствием для

страховщиков, т.к. получить лицензию на определенный или новый вид страхования

не несет за собой больших трудозатрат.

Организационно-правовые формы в США - это акционерные общества (АО),

общества взаимного страхования (ОВС) и частные страховщики, принадлежащие

одному владельцу - физическому лицу.

Страхование в США разделено на три отрасли:

бекифиты (страхование жизни и здоровья, медицинское страхование,

пенсионное страхование, сберегательное страхование и т.д.);

коммерческое (страхование профессиональной деятельности, морское страхование,

авиа страхование, страхование гражданской ответственности и т.д.);

личное (страхование автомобилей, имущества и т.д.).

Характерен для страхового рынка США высокий уровень прозрачности

деятельности страховщиков, что позволяет привлекать большое количество

инвесторов, в том числе и зарубежных. В США имеется три крупные консалтинговые

компании, которые оценивают состояние платежеспособности страховых организаций,

и в конце каждого квартала публикуют рейтинги страховщиков для клиентов [33].

Еще одна причина, по которой Американский страховой рынок является

привлекательным для инвесторов - это разработанная инвестиционная политика

страховщиков, которая обеспечивает сохранность и прирост денежных средств, и

как следствие формирует стабильные доходы инвесторов. Процент за управление

вложенными средствами взимают страховщики, которое называется комиссионное

вознаграждение и составляет оно 0,1% от взятой в управление суммы. Поскольку в

обращении находятся огромнейшие суммы, т.к. страховые компании в США обычно

представляет собой финансовые конгломераты, то даже такой низкий процент

вознаграждения приносит хороший доход страховщику. Крупнейшие страховые

сообщества, как правило, активно ведут не только страховую деятельность, но и

занимаются предоставлением кредитов и займов, эмиссией и управлением кредитных

карт клиентов, проводят операции с недвижимостью, ценными бумагами, а также

могут являться представителем клиента и управлять его капиталом от его же лица.

Лидирующими видами страхования в США являются: страхование

ответственности работодателей, страхование имущества, страхование жизни,

социальное страхование. Социальное страхование не так сильно развито, как в

Германии или Швейцарии, но, тем не менее, занимает одну из лидирующих позиций в

списке самых покупаемых страховых продуктов.

Страховой рынок США насчитывает 37 500 страховых компаний на 2013 год [5,

38].

Крупнейшим лидером на страховом рынке Азии является Япония. Однако в

последнее время была замечена тенденция снижения темпов его роста. Если в 1990

году на душу населения приходилось 5400 долларов, то в 2003 году этот

показатель составил 3568 долл., а в 2007 году снизился до 3392 долл. Несмотря

на этот спад по сборам страховых премий, Япония по-прежнему занимает лидирующие

позиции на страховом рынке Азии.

Активно ведущие свою деятельность страховщики в Японии - это в основном

национальные страховщики. Но, также, нерезиденты занимают далеко не последнее

место в Японском страховании. По прогнозам в ближайшем будущем доля иностранных

компаний составит около 35 %. Страховая деятельность в Японии осуществляется

согласно закону «О страховой деятельности на территории Японии» в редакции от

01.04.1996 года [5]. Согласно ему, Японские страховщики (как резиденты, так и

нерезиденты) должны отвечать жестким требованиям, которые диктует данный закон.

Во-первых, страховые компании не могут заниматься какой-либо

деятельностью, кроме страховой, что не является привлекательным для иностранных

компаний, решивших продавать свои услуги на рынке Японии. С другой же стороны,

необходимо помнить о том, что страховой рынок Японии является высокоразвитым

рынком и, как следствие, привлекательным для страховых компаний-нерезидентов.

Во-вторых, в Японии страхование подразделяется на две отрасли:

страхование жизни и иные виды. Японским компаниям запрещено одновременные

операции по этим двум отраслям. К иным видам страхования относятся:

страхование имущества;

страхование от несчастных случаев;

страхование от болезней третьих лиц;

страхование от пожаров;

морское страхование;

автострахование.

Как мы видим, Япония не предоставляет широкую линейку страховых продуктов

населению, но имеют высокие показатели по сборам страховых премий.

В-третьих, высокие ставки по обязательным расходам для успешного ведения

продажа на территории страны, а именно услуги агентств. Т.к. продажи страховых

услуг по имущественным видам происходят через страховых агентов, которых

насчитывается в стране более 700 тысяч. В 2012 году расходы на агентов

составили 45 % всех расходов страховщика. (в США для сравнения 27 %). Прямая

система продажи страховых услуг по имущественным видам страхования сегодня

находится лишь на стадии развития. Второй вид обязательных расходов - это

отчисления в корпорацию по защите интересов страхователей. Эта корпорация

защищает население от неплатежеспособности или банкротства страховщика. В этом

случае страховые выплаты осуществляются из фондов данной корпорации, которые в

свою очередь пополняются за счет взносов всех страховых компаний, получивших

лицензию на осуществление страховой деятельности на территории Японии.

Активно развиваются такие виды страхования, как страхование пожилых и

пенсионное страхование. Это вызвано увеличением средней продолжительности жизни

среди Японского населения. Японские страховщики планируют осуществлять данные

продажи через почтовую систему, которая, согласно закону, начала свое действие

с 2013 года.

За последние три года возрастает тенденции объединения японских

страховщиков на национальном рынке. Ярким примером является слияние компаний

Mitsui Sumitomo Insurance Group Holdings, Aioi Insurance и Nissay Dowa General

Insurance. Вызвано это тем, что в среднесрочной перспективе законопроект будет

гласить о снижении доходов от собранной премии, в соответствии с которым

крупным страховщикам для сохранения и укрепления своих позиций на рынке

необходимо диверсифицировать источники прибыли и объединяться. Это слияние

привело к формированию лидера страхового рынка Японии, который в 2012 году

собрал 1 481 355,00 млн. дол. страховой премии.

Страховой рынок Японии насчитывает 26 300 страховых компаний на 2013 год

[5, 38].

Страховой рынок Индии не занимает высоких мировых позиций, но, тем не

менее, имеет статус, как стабильно развивающийся рынок Азии. Доля страхования в

ВВП составила на 2012 год 2 %, а по сборам страховых премий на душу населения

Индия занимает 57 место. Индийский страховой рынок приветствует иностранные

вложения. В Индии зарубежным компаниям разрешено владеть до 40 % капитала

индийских страховщиков. Этим шансом, конечно же, воспользовались такие крупные

страховые компании как, Allianz (Германия), Commercial Union (Англия), Royal

& Sun Allianz (США), AIG (США), Zurich Insurance (Швейцария), Cigna (США).

Также правительство отменило обязательное перестрахование в пользу

национального страховщика, но увеличило в 20 раз требуемый начальный капитал

страховой компании [5].

Китайский страховой рынок имеет невысокие показатели доходности на душу

населения - около 30 долларов в 2011 году, в 2012 году этот показатель составил

уже 50 долл. В Китае лидером - страховщиком является государственная страховая

компания. На ее долю приходится около 80 % всех страховых сборов. Остальные 20

% приходятся на национальных страховщиков, т.к. деятельность иностранных

страховых компаний официально разрешена только в свободных экономических зонах,

таких как, Шанхай, Гуаньчжоу, Шеньжене и др. В этих городах дочерние

предприятия имеют такие лидеры мирового страхового рынка, как Royal & Sun

Allianz и AIG. В 2012 году 117 страховщиков из 17 стран мира также имеют свои

представительства здесь и ведут страховую деятельность на территории Китая.

В Китае обязательным страхованием - является социальное страхование. Все

трудящиеся и все предприятия обязаны выплачивать страховые взносы.

Социальное страхование включает 5 видов:

страхование пенсий;

страхование от безработицы;

медицинское страхование;

страхование на случай рождения детей.

Налогообложение с китайских страховых компаний производится с их доходов

и с оборота. Налог на доход составляет 33 % с китайских компаний, и 15 % с

иностранных. Компании, занимающиеся страхование жизни освобождены от уплаты

этого налога.

С 2010 года законом разрешено участие банков в страховом капитале, но

банк имеет право купить акции только в одной страховой компании, и не имеет

право выдать кредит этой страховой компании, либо ее дочерним предприятиям [5].

Подводя итог анализа зарубежных страховых рынков, можно сделать вывод о

том, что наиболее самыми распространенными видами страхования в развитых

странах являются страхование имущества, страхование жизни и автострахование.

(Таблица 1.5)

Таблица 1.5 Виды страхования на мировом рынке 2012 год.

|

Страна

|

Виды страховых продуктов

|

|

США

|

Ответственность работодателей, страхование имущества,

страхование жизни, социальное страхование.

|

|

Германия

|

Социальное страхования, автострахование.

|

|

Франция

|

Автострахование, страхование имущества, страхование жизни.

|

|

Великобритания

|

Перестрахование, автострахование, страхование имущества,

страхование жизни, страхование ответственности.

|

|

Япония

|

Перестрахование, страхование имущества, автострахование.

|

|

Россия

|

Автострахование, страхование имущества, страхование жизни,

страхование ответственности.

|

Источник: [5] и авторский анализ.

Таким образом, краткий анализ страхового рынка зарубежных стран показывает,

что система страхования каждой из них является составной частью международного

страхового рынка. Вместе с тем оно выступает важным сектором национальных

экономик. Аккумулируемые страховыми организациями денежные средства служат

источником крупных инвестиций. Государственное регулирование страховой

деятельности за рубежом в основном направлено на контроль над финансовой

стороной работы страховых компаний. Будем надеяться, что российский страховой

рынок в ближайшие годы тоже вольется составной частью в мировую систему

страхования.

Многие эксперты уже давно обсуждают способы выхода российских страховых

компаний на зарубежные рынки в связи с острой актуальностью данного вопроса. На

рисунке 1.2 показаны инструменты, используя которые, по мнению экспертов,

компания сможет проникнуть на зарубежные рынки, а именно российские страховщики

могут использовать дистрибьюцию, сострахование, перестрахование и открытие

филиалов. Для того, чтобы компания могла заниматься перестрахованием, ей

необходимо прочно занять свою нишу на рынке, привлечь и удержать клиентов, для

достижения максимального развития - перестрахования. Как уже говорилось ранее,

для перестраховочных компаний самые высокие требования к минимальному уставному

капиталу:

в России к резидентам 480 млн. руб.;

в США к нерезидентам 2,5 млрд. руб.;

в Великобритании к нерезидентам 3 млрд. руб.;

в Японии к нерезидентам 2 млрд. руб.

Рисунок 1.2 Инструменты выхода российских страховщиков на зарубежные

рынки

Источник: [5, 32].

Как показывает анализ экспертной оценки, наиболее популярными способами

выхода являются открытие филиалов и перестрахование. На их долю приходится 41%

и 38% соответственно. Поэтому в своей работе я буду исследовать именно эти

инструменты выхода.

.3 Исследование традиционных финансовых стратегий и финансовых потоков

страховых компаний

Финансовое управление страховой компанией предполагает эффективное

формирование и использование финансовых ресурсов в страховой, инвестиционной и

финансовой деятельности. При этом, актуальными являются вопросы управления

финансовыми ресурсами в рамках достижения стратегических ориентиров

деятельности страховой компании - расширение охвата страхового поля,

обеспечение сбалансированности страхового портфеля, повышение качества страховых

продуктов и др. Поэтому стратегические финансовые решения страховой компании

следует формировать с позиции комплексного взаимовлияния внешней рыночной и

внутренней организационной среды компании на движение ее финансовых потоков.

Входящие и исходящие финансовые потоки страховой компании

взаимообусловлены стадиями жизненного цикла страховых продуктов (Таблица 1.6).

При этом последовательная смена стадий внедрения, роста, зрелости и спада

определяет конкурентное положение страховой компании на страховом рынке.

Таблица 1.6 Основные входящие и исходящие финансовые

потоки страховой компании на этапах жизненного цикла страховых продуктов

|

Финансовые потоки страховой компании

|

Стадии жизненного цикла страховых продуктов

|

|

Внедрение

|

Рост

|

Зрелость

|

Спад

|

|

Входящие потоки

|

Вложения в уставный капитал. Незначительный объем страховых

премий

|

Страховые премии. Доходы по инвестициям. Доходы по

перестрахованию. Доходы по финансовым операциям

|

Страховые премии. Доходы по перестрахованию. Инвестиционные

доходы. Доходы по финансовым операциям

|

Страховые премии. Инвестиционные доходы. Доходы по

финансовым операциям

|

|

Исходящие потоки

|

Высокие расходы на рекламу. Финансирование агентской сети.

Расходы на подготовку договоров. Оплата труда работников страховой компании.

Отчисления в резервы

|

Финансирование убытка. Вознаграждение посредников. Расходы

на ведение договоров. Расходы по перестрахованию. Оплата труда работников

страховой компании. Инвестиционные вложения. Отчисления в резервы

|

Высокие расходы на маркетинг. Финансирование убытка.

Вознаграждение посредников. Расходы на ведение договоров. Расходы по

перестрахованию. Оплата труда работников страховой компании. Инвестиционные

вложения. Отчисления в резервы

|

Высокие расходы на поддержание сбыта. Финансирование

убытка. Вознаграждение посредников. Расходы на ведение договоров. Оплата

труда работников страховой компании. Отчисления в резервы

|

Источник [17].

Уровень результативности управления финансовыми ресурсами страховой

компании представляет собой оценку степени достижения стратегической цели и

тактических задач формирования и использования финансовых ресурсов по

показателям общественно значимых, конечных и непосредственных результатов.

Оценка результативности формируется путем соотношения стратегической цели и

тактических задач управления финансовыми ресурсами в рамках страховых,

инвестиционных и финансовых операций страховой компании и полученных

результатов.

Уровень результативности управления финансовыми ресурсами страховой

компании определяется поэтапно. На первом этапе определяются основные виды

страховых продуктов.

После этого происходит постановка стратегической цели и тактических задач

формирования и использования финансовых ресурсов. Формируется перечень

страховых, инвестиционных и финансовых операций страховой компании в рамках

поставленных цели и задач. Далее формируется система показателей по

соответствующим операциям и их значений и определяется характер эффекта

показателей: прямой (рост значений в динамике рассматривается как положительная

тенденция) или обратный (уменьшение значений в динамике рассматривается как

положительная тенденция). Необходимо определить отклонения значений показателей

и сформировать оценки показателей на основе расчетов их отклонений по значениям

(единица отклонения значения показателя соответствует единице балльной оценки).

Экспертным путем определяются удельные веса показателей в зависимости от их

значимостей в рамках соответствующих цели и задач. Также необходимо рассчитать

индексы результата по показателям посредством перемножения балльных оценок

показателей на соответствующие им удельные веса. После этого рассчитываем

индексы результатов страховых операций и итоговый индекс результата (сумма всех

индексов результата по операциям) [16].

Стратегическая цель, тактические задачи, общественно значимые, конечные и

непосредственные показатели результативности формирования и использования

финансовых ресурсов страховой компании в рамках страховых, инвестиционных и

финансовых операций представлены в Таблице 1.7.

Таблица 1.7 Стратегическая цель, тактические задачи,

общественно значимые, непосредственные и конечные показатели результативности

формирования и использования финансовых ресурсов страховой компании

|

Стратегическая цель

|

Общественно значимые показатели

|

Тактические задачи

|

Операции страховой компании

|

Непосредственные показатели

|

Конечные показатели

|

|

Обеспечение эффективного управления финансовыми ресурсами

страховой компании при разработке и реализации страховых продуктов

|

Маржа платежеспособности. Достаточность страховых резервов.

Ликвидность активов. Степень перестраховочной защиты. Сбалансированность

страхового портфеля

|

Расширение охвата страхового поля

|

Страховые операции

|

Объем страховых премий. Объем страховых выплат. Величина

страховых резервов. Количество заключенных договоров. Доходы от страховой

деятельности

|

Рентабельность страховых операций. Соотношение суммы

страховых премий и страховых резервов

|

|

|

Максимизация отдачи от инвестиций

|

Инвестиционные операции

|

Объем инвестиций. Инвестиционный доход. Количество

направлений инвестирования

|

Эффективность инвестиционных операций. Уровень доходов по

инвестициям

|

|

|

Увеличение финансового потенциала страховой компании

|

Финансовые операции

|

Величина собственного капитала. Размер чистых активов.

Доходы от финансовой деятельности

|

Рентабельность собственного капитала. Соотношение

собственного капитала и обязательств. Соотношение оборотного и внеоборотного

капитала

|

Источник: [16] и авторский анализ.

Конкурентное преимущество страхового портфеля может характеризоваться

набором

следующих показателей:

− размер страхового тарифа;

− правила страхования;

− количество новых страховых продуктов;

− срок страхования;

− объем страховой ответственности страховой компании и др.

Уровень развития страховой отрасли может характеризоваться набором

следующих показателей:

− количество обязательных видов страхования;

− развитие механизмов сострахования и перестрахования;

− конъюнктура мирового страхового рынка;

− наличие государственных программ по стимулированию развития новых

видов страхования и др.

Стабильность экономических условий в стране может характеризоваться

набором

следующих показателей:

− платежеспособный спрос;

− система налогообложения;

− виды альтернативных источников финансирования;

− состояние фондового рынка;

− уровень инфляции и процентной ставки;

− характер и объем ответственности владельцев объектов с массовым

пребыванием людей за вред, который может быть причинен жизни, здоровью,

имуществу и др.

Стратегическое финансовое управление страховой компанией направлено:

− на расширение охвата страхового поля;

− подавление конкурентов лучшими страховыми тарифами;

− разработку и продвижение новых страховых продуктов [16].

При формировании стратегии финансовой компании необходимы учитывать

потребности всех заинтересованных лиц в данном развитии. Лидирующие позиции

занимают акционеры, т.к. именно они формируют капитал компании, позволяют ей

активно развивать и расширять свою деятельность. Далее расположены

топ-менеджеры, которые также заинтересованы в рентабельности и прибыльности

компании, именно они и будут разрабатывать стратегическое планирование развития

компании и отвечать за его успешное исполнение. Развитие компании также требует

вклада персонала, молодых специалистов, которые заинтересованы в надежности

выбранного работодателя, в его постоянном развитии и как следствие, в своем

повышении. Одним из самых важных критериев для любой успешной деятельности

компании остается привлечение и удержание клиентов, без которых компания не

сможет вести свою деятельность. Для повышения своих доходов компания должна

устанавливать приемлимые цены покупателям, оставаться конкурентоспосбной,

полностью отвечать по страховым выплатам. Ниже представлены интересы

стейкхолдеров страховой компании (Таблица 1.8).

Таблица 1.8 Финансовые интересы стейкхолдеров страховой компании

|

Стейкхолдеры страховой компании

|

Финансовые интересы

|

|

Акционеры

|

Рост прибыли, стоимости, прибыльный рост страховой компании

|

|

Топ-менеджеры

|

Рост прибыли (стоимости страховой компании) и уровня своих

доходов

|

|

Персонал

|

Финансовая надежность страховой компании и рост уровня

своих доходов

|

|

Клиенты

|

Надежность страховой компании, цена страховых продуктов,

полнота страховых выплат

|

Источник: [21] и авторский анализ.

Под качеством страхового продукта следует понимать:

− широту страховых гарантий, количество предоставляемых основных и

дополнительных услуг;

− партнерские взаимоотношения со страхователем;

− прозрачность страхового продукта;

− своевременное и правильное выполнение действий по текущему

обслуживанию страхового договора;

− быстрое, качественное и справедливое урегулирование страховых

случаев.

Стратегическое финансовое управление страховой компанией направлено:

− на привлечение финансовых ресурсов;

− повышение эффективности инвестиционных операций;

− оптимизацию механизмов перестрахования и сострахования;

− расширение числа страховых посредников.

− на снижение страхового тарифа при повышении качества страхового

продукта;

− расширение видового разнообразия страховых продуктов и выход на

новые страховые рынки.

− на нейтрализацию возникающих угроз;

− уход с рынка при отсутствии перспектив.

Используя теоритические подходы к формированию финансовых решений по

повышению результативности управления страховой компанией, я приведу данные в

одну таблицу (Таблица 1.9) [9].

Таблица 1.9 Матрица финансовых решений по повышению

результативности управления страховой компанией

|

Этап жизненного цикла страховых продуктов

|

Агрессивное стратегическое положение

|

Конкурентное стратегическое положение

|

Консервативное стратегическое положение

|

Оборонительное стратегическое положение

|

|

Внедрение

|

Возможен положительный финансовый результат. Увеличение

агентской сети. Расширение охвата страхового поля. Активное формирование

страховых резервов. Активные инвестиционные операции

|

Возможен отрицательный финансовый результат. Концентрация

на отдельных сегментах рынка. Формирование страховых резервов. Избирательный

характер инвестиционных операций

|

Отрицательный финансовый результат. Поиск своего сегмента

рынка. Низкие объемы страховых резервов и инвестиционных операций

|

Отрицательный финансовый результат. Начало реализации

страховых продуктов. Возможен уход с рынка

|

|

Рост

|

Положительный финансовый результат. Лидерство в

ценообразовании (возможно снижение страхового тарифа). Удержание доли рынка.

Увеличение страховых резервов. Рост инвестиционных операций

|

Минимально положительный финансовый результат. Лидерство в

ценообразовании (возможно снижение страхового тарифа) на отдельных сегментах

рынка. Дифференциация страховых продуктов. Избирательный характер

инвестиционных операций

|

Отрицательный финансовый результат. Сосредоточение на

отдельных страховых продуктах. Незначительный рост страховых резервов.

Избирательный характер инвестиционных операций

|

Отрицательный финансовый результат. Минимальный охват

страхового поля. Крайне низкие объемы страховых резервов и инвестиционных

операций. Возможен уход с рынка

|

|

Зрелость

|

Положительный финансовый результат. Максимизация агентской

сети. Удержание доли рынка. Увеличение темпов роста инвестиционного дохода по

сравнению с темпом прироста страховых резервов

|

Положительный финансовый результат. Разработка новых

страховых продуктов. Удержание доли рынка. Стабилизация объемов страховых

премий и страховых резервов. Широкая дифференциация инвестиционных операций

|

Минимально положительный финансовый результат. Поиск своего

сегмента рынка или поэтапный уход с рынка. Невысокие объемы страховых

резервов и инвестиционных операций

|

Отрицательный финансовый результат. Низкие охват страхового

поля, объемы страховых резервов и инвестиционных операций. Возможен уход с

рынка

|

|

Спад

|

Положительный финансовый результат. Поддержание агентской

сети. Разработка новых страховых продуктов. Стабилизация инвестиционных

операций

|

Невысокий положительный финансовый результат. Сохранение

агентской сети и своих ниш страхового поля. Средние по рынку объемы страховых

резервов и инвестиционных операций

|

Минимально положительный финансовый результат. Поиск

вариантов для развития страховой деятельности или поэтапный уход с рынка.

Минимальные объемы страховых резервов и инвестиционных операций

|

Отрицательный финансовый результат. Недостаточные охват

страхового поля и объемы страховых резервов для дальнейшей работы. Уход с

рынка

|

Источник: [9] и авторский анализ.

Полученные качественно различные области результативного управления

финансовыми ресурсами страховой компании определяют выбор тех или иных

финансовых стратегий. Область естественного развития страховой компании

предполагает использование стратегий быстрого роста, удержания положения, роста

объема продаж, защиты положения. Область избирательного развития страховой

компании предполагает использование стратегий сосредоточения, дифференциации,

удержания и защиты своей ниши на страховом рынке. Область выживания страховой

компании предполагает использование стратегий сдвига, обновления, поиска и удержания

своей ниши на страховом рынке, поиска вариантов для развития и догоняющей

стратегии. Область выхода страховой компании с рынка предполагает использование

стратегий ухода с рынка и поэтапного ухода с рынка.

Таким образом, стратегическое финансовое управление страховой компанией

предполагает нахождение и реализацию наилучшего варианта управления входящими и

исходящими финансовыми потоками страховой компании с учетом этапов жизненного

цикла страховых продуктов и стратегического положения страховой компании в

отрасли. При этом результативность финансовых решений страховой компании

определяется достижением стратегической цели, тактических задач, общественно

значимых, непосредственных и конечных показателей результативности формирования

и использования финансовых ресурсов страховой компании.

.4 Выявление проблематики использования финансовых стратегий для выхода

на зарубежные рынки

Выходу компании «Росгосстрах» на зарубежные рынки сопутствуют как

возможности, так и проблемы и риски.

Последние в контексте глобализации и открытия новых рынков в первую

очередь обусловливают специфические факторы, которые могут быть разделены на

четыре категории:

факторы, характерные для данной страны, например культурные различия,

государственные ведомства и учреждения, курсы валют и т.д.;

отраслевые факторы, например размер и структура рынка, тип отрасли,

барьеры для вхождения на рынок и т.д.;

факторы, характерные для данной компании, например, ее размер, мощности и

т.п.;

факторы, характерные для продукта, например его тип, зрелость,

обслуживание покупателей и т.д.

Следующие проблемы и риски, связанные с внешнеэкономической

деятельностью, можно выделить как центральные;

скрытые расходы: необходимые расходы, возникающие в процессе вхождения на

рынок и его освоения, которые не были учтены на этапе планирования по причине

незнания о них;

проблемы качества: отсутствие гарантии соблюдения местных стандартов

качества на внешнем рынке в существующих на нем условиях;

проблемы персонала: наем квалифицированных, компетентных в кросс-культурных

вопросах сотрудников или прикомандирование персонала может представлять собой

проблему, сопряженную с огромными дополнительными организационными и

финансовыми издержками;

утрата ноу-хау и доверия: потеря собственного секретного ноу-хау на

целевом рынке или недоверие местных компаний к иностранным конкурентам могут

быть основными факторами риска в достижении успеха на целевом рынке;

культурные различия: барьеры, возводимые культурными различиями как на

социально-политическом уровне страны целевого рынка, непосредственно в

промышленной и рыночной среде, так и в самой компании не следует недооценивать;

высокие расходы на управление: выход на рынок зарубежной страны сопряжен

с решением задач координации, планирования, согласования и ведения переговоров,

которые в некоторых случаях существенно повышают трудовые затраты (вовлечение

ключевых ресурсов);

негативное развитие рынка: отсутствие подготовки, недостаточный анализ

рыночной конъюнктуры или наступление непредвиденных событий, представляют риск

неудачи на поприще продаж и свертывания деятельности за рубежом.

Эти проблемы должны быть известны компании уже на этапе разработки

стратегии выхода на рынок, поэтому необходимо тщательно и подробно изучать

мировые страховые рынки, их финансовые показатели по сборам премий, темпам

роста, установление адекватных страховых тарифов, препятствия, барьеры или

боязнь успешного развития, мешающие компании выйти на мировой уровень

Под входными барьерами на международный рынок понимаются любые факторы и

обстоятельства правового, организационного, технологического, финансового или

другого характера, препятствующие вступить на данный товарный рынок.

Можно выделить следующие барьеры:

. тарифные барьеры:

таможенные платежи;

пошлины за ввозимое количество;

пошлины со стоимости товара.

. нетарифные барьеры:

импортные квоты и экспортные квоты;

максимальная (минимальная) цена;

ограничение хождения валюты и движения капитала;

нормы и стандарты.

) барьеры со стороны рынка:

фактическое поведение спроса;

знание языка;

дистрибутивная система;

административные препятствия.

) барьеры со стороны предприятия:

доступность информации;

барьеры коммуникативного характера;

барьеры со стороны руководства и т.д. [14,12].

Еще один серьезный шаг для российских страховых компаний - это отказ от развитии

региональной сети. В частности, компания «Росгосстрах» - имеет самую широкую

филиальную сеть в регионах [16,36]. Российские страховщики бояться сделать шаг

вперед и выйти на международный уровень.

Основные проблемы связаны с:

. Использованием электронных страховых полисов и развитием электронной

коммуникации;

. Международными страховыми стандартами, поддерживающими операционную

деятельность;

. Международными стандартами финансовой отчётности;

. Технологией взаимодействия страховщиков и партнёров;

. Распространением страхования жизни;

. Продуктовыми и технологическими инновациями;

. Распространением дистанционного обучения;

. Внедрением актуарных практик и риск-менеджмента;

. Имиджем страхования;

.Уровнем социальной ответственности страховщиков.

Говоря об общей этимологии понятия стандарт, мы понимаем образец,

которому должно соответствовать, удовлетворять что-нибудь по своим признакам,

свойствам, качествам. Стандарты являются важной составляющей частью нашей

повседневной жизни.

Под международным стандартом следует понимать стандарт, принятый

международной организацией. Под стандартизацией понимается процесс,

направленный на достижение упорядочения в определённой области посредством

установления положений для всеобщего и многократного применения в отношении

реально существующих и потенциальных задач.

Международная стандартизация, коснувшаяся и Россию, предполагает

стандартизацию, участие в которой открыто для соответствующих органов всех

стран.

Глава 2. Формирование долгосрочных финансовых стратегий выхода страховой

компании ООО «Росгосстрах» на зарубежные рынки

2.1 Принципы формирования долгосрочных финансовых стратегий выхода

предприятия на зарубежный рынок

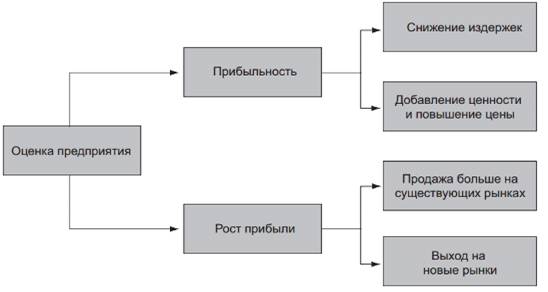

Прежде чем обсуждать стратегии, которые могут использовать менеджеры при

выходе предприятия на зарубежный рынок, нужно познакомиться с несколькими

базовыми принципами стратегии. Стратегию фирмы можно определить как

совокупность действий, предпринимаемых менеджерами для достижения целей фирмы.

Для большинства фирм главной целью является максимизация ценности фирмы для ее

владельцев. Для максимизации ценности фирмы менеджеры должны использовать

стратегии, повышающие прибыльность предприятия и скорость роста прибыли

(Рис.2.1). Прибыльность может быть измерена различными способами. Определим ее

как доходность, получаемую фирмой на инвестированный капитал.

Рост прибыли измеряется процентным увеличением чистой прибыли за

определенный период.

В общем случае более высокая прибыльность и более быстрый рост прибыли

повышают ценность предприятия, а значит, и доходы, обеспечиваемые его

собственникам (акционерам) [13].

Менеджеры могут повысить прибыльность фирмы, используя стратегии, которые

добавляют ценность товарам фирмы, что позволяет ей повышать цены. Менеджеры

могут повысить скорость роста прибыли фирмы, используя стратегии, позволяющие

продавать больше товаров на существующих рынках, или стратегии выхода на новые

рынки. Как мы скоро увидим, зарубежная экспансия может помочь менеджерам

повысить и прибыльность, и скорость роста прибыли фирмы.

Рис. 2.1. Стратегии, повышающие прибыльность предприятия

Источник: [13].

Основным способом повышения прибыльности фирмы является создание большей

ценности. Количество ценности, создаваемое фирмой, измеряется разностью между

ее издержками производства и той ценностью (полезностью), которую видят

потребители в ее товарах. В общем случае чем больше ценности видят потребители

в товарах фирмы, тем более высокую цену на них можно устанавливать. Однако

цена, которую фирма просит за свой товар или услугу, обычно бывает ниже

ценности, придаваемой этому товару или услуге покупателем. Так происходит

потому, что покупатель получает часть этой ценности в форме, называемой

экономистами дополнительной выгодой (излишком) для потребителя [14, 27].

Покупатели могут получать ее, поскольку фирма конкурирует с другими

фирмами за возможность продажи товара и поэтому вынуждена устанавливать более

низкую цену, чем в том случае, если бы она была монопольным поставщиком. К тому

же, как правило, невозможно сегментировать рынок до такой степени, чтобы фирма

могла устанавливать для каждого покупателя ту цену, которая отражала бы его

индивидуальное восприятие ценности товара (называемую также резервированной или

отправной ценой).

Поэтому устанавливаемая цена обычно оказывается ниже той ценности,

которую покупатели придают товару.

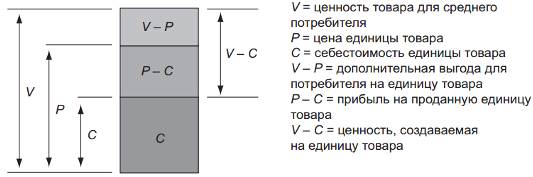

Рисунок 2.2 иллюстрирует указанные концепции. Ценность товара для

среднего потребителя обозначена как V; средняя цена, которую фирма может

установить на данный товар с учетом цен конкурентов и своей способности

сегментировать рынок, обозначена как P; а средняя себестоимость производства

единицы этого товара обозначена как C (C включает в себя все релевантные

издержки фирмы, в том числе и стоимость использования капитала). Прибыль фирмы

на единицу проданного товара (π) равна разности P - C, а

дополнительная выгода для потребителя на единицу товара равна V - P

(дополнительную выгоду для потребителя можно также представить как «ценность за

уплаченные деньги» - чем выше дополнительная выгода для потребителя, тем

большую ценность за свои деньги он получает). Фирма зарабатывает прибыль до тех

пор, пока P превышает C, и прибыль будет тем больше, чем меньше C относительно

P. Разность между V и P отчасти определяется интенсивностью конкурентного

давления на рынке: чем слабее конкуренция на рынке, тем выше цена,

устанавливаемая относительно V [14, 38].

В общем случае, чем выше прибыль фирмы на единицу проданного товара, тем

выше при прочих равных условиях прибыльность фирмы.

Рис. 2.2. Концепция получения прибыли

Источник: [14, 38].

Создание ценности измеряется разностью между V и C (V - C); компания

создает ценность посредством преобразования исходных ресурсов стоимостью C в

готовый товар, которому потребители придают ценность V. Компания может создать

большую ценность (V - C), либо снижая производственные издержки C, либо делая

товар более привлекательным за счет улучшения конструкции, дизайна,

функциональности, технических характеристик, надежности, послепродажного

обслуживания и т. п., чтобы потребители придавали ему более высокую ценность

(повышение V) и, следовательно, были готовы платить за него более высокую цену

(повышение P). Такая логика предполагает, что фирма имеет высокую прибыль, когда

она создает больше ценности для своих покупателей и делает это с меньшими

издержками. Мы будем называть стратегию, нацеленную главным образом на снижение

производственных издержек, низкозатратной стратегией, где фирма сможет получить

большую отдачу от вложенных средств.

Майкл Портер утверждал, что снижение издержек и дифференциация являются

двумя основными стратегиями создания ценности и получения конкурентного

преимущества в отрасли [24].

Согласно Портеру, более высокой прибыльности достигают те фирмы, которые

могут создавать более высокую ценность, а способом создания более высокой

ценности является снижение структуры издержек фирмы и/или такая дифференциация

товара, благодаря которой потребители будут ценить товар больше и будут готовы

платить за него более высокую «премиальную» цену.

Создание более высокой ценности не обязательно требует, чтобы фирма имела

самую низкую структуру издержек в отрасли или создавала товар, обладающий

наибольшей ценностью в глазах покупателей. Однако требуется, чтобы разница между

ценностью (V) и издержками производства (C) была больше, чем у конкурентов.

Портер отмечает, что фирме необходимо четко определиться с выбором

стратегии- создания ценности (дифференциации) или снижения издержек - и

структурировать свои внутренние операции таким образом, чтобы поддерживать

выбранный стратегический акцент.

Портер подчеркивает, что для менеджмента крайне важно решить, где он

собирается позиционировать компанию с учетом параметров ценности (V) и издержек

(C), чтобы затем структурировать операции соответствующим образом и наладить

такое управление ими, которое бы обеспечивало компании нахождение на границе

своей эффективности. Однако не все позиции на границе эффективности

жизнеспособны [24].

Главный принцип в базовой стратегической парадигме заключается в том, что

для максимизации своей прибыльности фирма должна делать три вещи: (а) выбирать

позицию на границе эффективности, которая оказывается жизнеспособной в том

смысле, что предполагает достаточный спрос для поддержки данного варианта выбора;

(б) организовать свои внутренние операции, такие как производство, маркетинг,

логистика, информационные системы, управление человеческими ресурсами ит. п.,

таким образом, чтобы эти операции поддерживали данную позицию, и (в)

гарантировать, что фирма имеет нужную организационную структуру для реализации

своей стратегии. Стратегия, операции и организация фирмы должны быть

согласованы друг с другом, если фирма хочет добиться конкурентного преимущества

и более высокой прибыльности. Под операциями понимаются различные виды

деятельности, которые осуществляет фирма для создания ценности.

Рассмотрим прочие аспекты долгосрочной финансовой стратегии компании

«Росгосстрах».

Рассмотрим движение финансовых потоков компании ООО «Росгосстрах».

Входящие финансовые потоки - это: (Рисунок 2.3)

доходы от прямого страхования (92493 млн. руб.);

доходы от сострахования (78021 млн. руб.);

доходы от перестрахования (10843 млн. руб.):

доходы от инвестиционной деятельности (7524 млн. руб.);

доходы от финансовой деятельности (3658 млн. руб.).

Рисунок 2.3 Входящие финансовые потоки

Источник: [26] и авторский анализ.

Исходящие финансовые потоки - это: (Рисунок 2.4)

доходы от прямого страхования (92086 млн. руб.);

доходы от сострахования (77661 млн. руб.);

доходы от перестрахования (11913 млн. руб.):

доходы от инвестиционной деятельности (7399 млн. руб.);

доходы от финансовой деятельности (3614 млн. руб.).