|

6. Должанский И. [6]

|

способность предприятия

<#"881278.files/image001.gif"> » (1.2) » (1.2)

«где

-

единичный параметрический показатель конкурентоспособности по и-ому параметру

(и=1,2,3,…N); -

единичный параметрический показатель конкурентоспособности по и-ому параметру

(и=1,2,3,…N);

-

величина и-го параметра для продукции, которая анализируется; -

величина и-го параметра для продукции, которая анализируется;

-

величина и-го параметра, потребность которого удовлетворяется полностью; -

количество параметров. -

величина и-го параметра, потребность которого удовлетворяется полностью; -

количество параметров.

При

оценивании по нормативным показателям единичный показатель принимает лишь два

значения - 1 или 0. При этом если продукция, которая анализируется, отвечает

обязательным нормам и стандартам, показатель равняется 1, когда нет - 0. При

оценивании пл техническим и экономическим параметрам единичный показатель может

быть большим или равняться единице, если базовые значения параметров

установленные нормативно-технической документацией, специальными условиями,

заказами, договорами».

Комплексный

метод основан на использовании комплексных (групповых, интегральных,

обобщенных) показателей или сопоставлении удельных полезных эффектов продукции,

которая анализируется.

Расчеты

группового показателя по нормативным показателям проводится по формуле (1.3):

Инп=Пni=1  (1.3) (1.3)

«где

Инп - групповой показатель конкурентоспособности по нормативным параметрам;

-

единичный показатель конкурентоспособности по и-му нормативному параметру».

Групповой

показатель по техническим параметрам (кроме нормативных) рассчитывается по

формуле (1.4):

Итп

=  qi * qi *  (1.4) (1.4)

где

Итп- групповой показатель конкурентоспособности по техническим параметрам;

-

весомость и-го параметра в общем наборе с n техническим параметром.

Коэффициенты

весомости показателей определяются экспертным путем. Полученный групповой

показатель Итп характеризует степень соответствия определенного товара

существующей потребности за всем спектром технических параметров. Чем он выше,

тем полнее удовлетворяются нужды потребителя. Групповой показатель по

экономическим показателям рассчитывается на основании определения полных

расходов потребителя на приобретение и использование товара.

Полные

расходы потребителя определяются по формуле (1.5):

, (1.5) , (1.5)

где

С - полные расходы потребителя на приобретение и использование товара;

-

одноразовые расходы на приобретение продукции; -

одноразовые расходы на приобретение продукции;

- средние

суммарные расходы на эксплуатацию продукции, которые относятся к и-го года ее

службы; - средние

суммарные расходы на эксплуатацию продукции, которые относятся к и-го года ее

службы;

Т

- срок службы;

и

- год.

При

этом в формуле (1.6)

(1.6) (1.6)

где

-

эксплуатационные затраты на j-ю статьею; - количество статей эксплуатационных

расходов. -

эксплуатационные затраты на j-ю статьею; - количество статей эксплуатационных

расходов.

Групповой

показатель по экономическим параметрам рассчитывают по формуле (1.7):

Иеп= (1.7) (1.7)

где

Иеп - групповой показатель по экономическим параметрам;

- полные

расходы потребителя согласно продукции, которая оценивается, и примеру. - полные

расходы потребителя согласно продукции, которая оценивается, и примеру.

Следующим

шагом являются расчеты интегрального показателя конкурентоспособности по

формуле (1.8):

К=Инп

х (1.8) (1.8)

где

К - интегральный показатель конкурентоспособности продукции, которая

определяется по отношению к изделию-примеру.

Показатель

К отображает различие между продукцией, которая сравнивается в потребительском

эффекте, который приходится на единицу расходов потребителя на приобретение и

использование продукции. Если К>1 - конкурентоспособность товаров равная,

К<1- товар уступает базовому.

«Смешанный

метод представляет собой объединение дифференциального и комплексного методов.

При смешанном методе оценки конкурентоспособности используется часть

параметров, рассчитанных дифференциальным методом и часть параметров,

рассчитанных комплексным методом» [36].

Для

оценки конкурентоспособности предприятия может использоваться метод различий,

метод рангов и метод баллов. Сущность метода различий состоит в определении

преимуществ и недостатков предприятия по отдельным показателям, которое

сравниваются (объектами оценивания). При применении данного метода предприятие,

которое оценивается, сравнивается только с одним предприятием-конкурентом. За каждым

из показателей, которые сравниваются, определяется не только позиция

оцениваемого предприятия, а и количественный разрыв в достигнутых значениях.

Для

оценивания перспективных возможностей предприятия относительно роста

эффективности функционирования и укрепления конкурентоспособности на рынке в

современной экономической литературе используется понятия «стратегический

потенциал» и «конкурентный статус» предприятия.

«Определение

стратегического потенциала предприятия основывается на использовании системного

подхода к рассмотрению условий и результатов функционирования предприятия,

определению его целей. Согласно этому подходу предприятие рассматривается как

система ресурсов, которая вступает к взаимодействию и предопределяет

достигнутые результаты» [19].

Уровень

стратегического потенциала предприятия определяется: составом и современным

состоянием системы имеющихся ресурсов; степенью соответствия ресурсного

потенциала стратегическим целям и задачам предприятия; способностью ресурсного

потенциала обеспечить стойкость хозяйственной системы к влиянию внешней среды и

внутреннюю гибкость (адаптивность).

Для

количественного выражения закона конкуренции можно использовать формулу

коэффициента конкурентоспособности предприятия ( ). Он

выражает отношение между рыночной стоимостью (РС) и расходами предприятия (РП),

рассмотрим в формуле (1.9): ). Он

выражает отношение между рыночной стоимостью (РС) и расходами предприятия (РП),

рассмотрим в формуле (1.9):

Кк=РВ/ВП,

(1.9)

«Этот

коэффициент фактически характеризует способность предприятия к выживанию. Он не

должен достигать единицы, поскольку это будет означать, что предприятие

работает без прибыли. Чем коэффициент выше 1, тем успешнее действует субъект

конкуренции, тем крепче его позиция на рынке» [37].

Для

оценки конкурентоспособности предприятия используются матричные методы оценки.

Используются разные матрицы, среди которых наиболее распространенными являются

матрица Бостонской консультативной группы (БКГ) и матрица «МакКинси - Дженерал

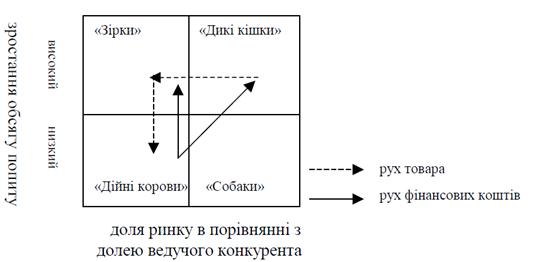

Электрик» (рис 1.1).

Рис.1.1. Матрица БКГ.

«Соотношение «рост объема спроса - судьба рынка в сравнении с судьбой

ведущего конкурента» определяет сравнительные конкурентные позиции предприятия

в будущем» [38].

В отличие от матрицы БКГ, в матрице «МакКинси - Дженерал Электрик» вместо

показателя роста объема спроса использована привлекательность стратегической

зоны хозяйствования (СЗХ), а вместо судьбы рынка в сравнении с судьбой ведущего

конкурента - позиция предприятия в конкуренции. Параметр привлекательности СЗХ

является неподконтрольным предприятию, а параметр позиции предприятия в

конкуренции наоборот - зависит от предприятия (рис 1.2).

|

Сильная Средняя Слабая

(Позиция в конкуренции)

|

Вытянуть максимальную

выгоду или уйти

|

Реинвестировать прибыль/

извлечь максимальную выгоду

|

Инвестировать/ удержать

позиции

|

|

Медленно уйти

|

Вытянуть максимальную

выгоду или уйти

|

Инвестировать и

реинвестировать прибыль

|

|

Идти быстро, медленно или

остаться

|

Остаться/ медленно уйти

|

Инвестировать,

реинвестировать, уйти

|

|

Низкая

|

Средняя

|

Высокая

|

Привлекательность СЗХ

Рис 1.2 Трехмерная матрица «Маккинси - Дженерал Электрик»

Однако, для позиционирования предприятия в квадрантах матрицы сначала

надо рассчитать привлекательность СЗХ и конкурентный статус фирмы (КСФ) по

формуле (1.10):

СЗХ =

ag + bp + co - dt, (1.10)

где a, b, c, d - коэффициенты относительного взноса каждого фактора ( в

сумме составляют 1,0); - перспективы роста рынка;

Р - перспективы рентабельности на рынке;

О - положительное влияние со стороны окружающей среды;

Т - негативное влияние со стороны окружающей среды.

, (1.11) , (1.11)

где

-

норматив возможностей (фактических к возможным); -

норматив возможностей (фактических к возможным);

-

уровень стратегических капиталовложений фирмы; -

уровень стратегических капиталовложений фирмы;

-

критическая точка объема; -

критическая точка объема;

- точка

оптимального объема; - точка

оптимального объема;

-

стратегический норматив (соответствие действующее стратегии оптимальной). -

стратегический норматив (соответствие действующее стратегии оптимальной).

Матрицы

помогают выполнению двух функций: принятию решений о намеченных позициях на

рынке и распределения стратегических средств между СЗХ в будущем. Прежде чем

обращаться к матрицам, важно убедиться в том, что рост объема деятельности

может быть надежным измерителем перспектив и к относительной позиции

предприятия в конкуренции можно определить по его доле на рынке.

«Оценку

конкурентоспособности предприятия приводят на основе экспертных методов.

Экспертные методы, ориентируются на опыт работы предприятия и интуитивное

понимание квалифицированными специалистами роли того или другого свойства в

удовлетворении конкретной потребности. На основе обобщения высказанных

экспертами мыслей строится общая количественная оценка параметра» [39].

Применение

экспертных методов при определении значимости конкурентных факторов в их общем

влиянии на КСП предприятия состоит в получении интегральной оценки путем

усреднения результатов организованного опрашивания высококвалифицированных

специалистов по балльной системе с помощью формирования матрицы рангов, влияния

факторов для исследуемого предприятия и его конкурентов. Анализ полученных

результатов позволяет сделать вывод об уровне КСП конкретного предприятия в

сравнении с его конкурентами. Точность результатов при использовании

экспертного метода зависит от компетенции экспертов.

«Конкурентоспособность

предприятия может быть основана на построении радара (многоугольника) КСП

предприятия. Как интегральный показатель оценки КСП предприятия (А,В)

используется относительная площадь радара, построенного внутри оценочного круга

по сравниваемым показателям ( )» [40]. )» [40].

Рис

1.3. Радар КСП

«Метод

радара не только позволяет наглядно оценить КСП предприятия, он также помогает

руководству каждого предприятия определить, каким образом можно повысить

уровень потенциальной КСП» [41]. Также, радар КСП можно построить не как

отдельный метод оценки КСП, а как наглядное представление результатов оценки

КСП по другим методам.

Интегральная

оценка конкурентоспособности предприятия может быть проведена с применением

таксономичного анализа. «Таксономичные методы являются наиболее принятыми, с

точки зрения группировки разнородных по сути параметров, для расчетов единого

обобщающего показателя, который характеризует объект исследования» [42]. Оценка

КСП предприятий основывается на сравнение показателей, которые характеризуют

использование ресурсов этих предприятий и эффективность их деятельности в

целом. Определение интегрального показателя КСП предприятий целесообразно

проводить в несколько этапов: выбор предприятий и параметров оценки; построение

матриц стандартизированных значений и выбор характеристик предприятия-эталона;

определение отклонений от предприятий-эталона; определение интегрального

показателя КСП предприятий; распределение предприятий на лидера, предприятий,

которые занимают среднюю позицию и предприятие-аутсайдера.

«Интегральная

оценка КСП предприятия с применением таксономичного анализ характеризуется

универсальностью может быть успешно применена для оценки КСП предприятий разных

областей. Также принимая во внимание ограниченность информации о показателях

деятельности конкурентов в методике допускается использования данных публичной

статистической отчетности для оценки КСП предприятий» [43].

Таким

образом рассмотревши методы оценки конкурентоспособности предприятия, можно

сделать вывод о существовании большого количества разных методов оценки

конкурентоспособности предприятия, которые рассмотрены многими авторами.

Многообразие методов оценки конкурентоспособности предприятия обусловлены

прежде всего целями, которые вкладывают в оценку, а также количеством

предприятий-конкурентов, образом получения информации и ее доступностью. Методы

оценки позволяют избрать наиболее оптимальный метод для всесторонней и наиболее

точной оценки конкурентоспособности предприятий.

ВЫВОДЫ

ПО ГЛАВЕ 1

.

Рассмотревши понятие «управление конкурентоспособностью предприятия» и

проанализировав каждое составляющее, а именно «управление

конкурентоспособностью», «конкурентоспособность предприятия» и «управление

предприятием», можно сделать вывод, что управление конкурентоспособностью

предприятия - это совокупность взаимосвязанных процессов планирования, которая

обеспечивает оптимальное соотношение конкурентных преимуществ предприятия и

успех на рынке в сравнении с аналогичными предприятиями.

.

Рассмотревши понятие «система управления конкурентоспособности» можно сделать

вывод в сложности эффективного функционировании данной системы, которая зависит

от уровня на котором находится конкурентоспособность. Егорова Л.С. выделяет три

уровня управления конкурентоспособностью предприятия: стратегический,

тактический и текущий (оперативный). Система управления конкурентоспособностью

предприятия должна действовать в соответствии с принципами управления

конкурентоспособностью.

.

Рассмотревши методы оценки конкурентоспособности предприятия, можно сделать

вывод о существовании большого количества разных методов оценки

конкурентоспособности предприятия, которые рассмотрены многими авторами.

Многообразие методов оценки конкурентоспособности предприятия обусловлены

прежде всего целями, которые вкладывают в оценку, а также количеством

предприятий-конкурентов, образом получения информации и ее доступностью. Методы

оценки позволяют избрать наиболее оптимальный метод для всесторонней и наиболее

точной оценки конкурентоспособности предприятий.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ

СИСТЕМЫ УПРАВЛЕНИЯ КАЧЕСТВОМ НА ООО «САКРА»

2.1 Общая характеристика

предприятия ООО «САКРА»

ООО «САКРА» - предприятие коллективной собственности, созданное в 2000

году. ООО «САКРА» находится по адресу: 98330, АР Крым, г. Керчь, ул.Блюхера, 3.

Руководство деятельностью предприятия осуществляет - директор. Он

избирается учредителями общества. Контроль за деятельностью предприятия

осуществляется учредителями и аудиторской фирмой, избирается учредителями

общества. Предприятие самостоятельно разрабатывает и утверждает целевую

программу и планы хозяйственной деятельности.

Основной целью деятельности предприятия является продажа и изготовление

одежды. Согласно уставных целей ООО «САКРА» осуществляет следующую

деятельность:

· реализацию товаров и продукции;

· производство товаров легкой промышленности как собственных

так и на давальческих условиях;

· оказание посреднических услуг по реализации продукции (работ

и услуг) не собственного производства ;

· осуществление других видов работ и услуг, не запрещенных

действующим законодательством РФ.

До сих пор деятельность ООО «САКРА» была ограничена выпуском малого

количества ассортимента продукции и услуг связанной с производством продукции

на давальческом сырье. В связи с тем, что не были удовлетворены основные

потребности по поставкам сырья, проблемы ритмичности производства и равномерные

доставки товара отходили на второй план. По мере насыщения рынка товарами и

возникновения конкурентной среды, появилась необходимость в производстве более

качественных товаров.

ООО «САКРА» может предложить покупателям не только конечный продукт -

одежду, но и промежуточные - различные услуги и работы. В текущем году

планируется стабилизировать производство продукции, вследствие чего, будут

выделены средства на расширение ассортимента, который изготавливается и на

приобретение современного оборудования.

Для того , чтобы осуществить эти меры необходимо:

1) отрегулировать снабжение сырьем

предприятия для программы основного производства , а также вспомогательных

производств;

2) улучшить материально-техническую базу

предприятия за счет капитального ремонта арендных помещений и провести закупку

современного оборудования;

3) обеспечение эффективного

использования трудовых ресурсов путем внедрения прогрессивной системы

управления персоналом, оплаты труда и использование компьютерных технологий в

процессе планирования и контроля производственной деятельности .

Доход ООО «САКРА» образуется от реализации продукции, оказания услуг,

выполнения работ и не реализационных поступлений. Полученная прибыль

используется для создания специальных фондов предприятия, расчетов с бюджетом и

расходов на другие нужды.

Проанализируем основных потребителей и конкурентов предприятия. ООО

«САКРА» функционирует на рынке достаточно долгое время, и за это время

продукция, товары, зарекомендовала себя с наилучшей стороны. В частности

качество ее лучше, чем у конкурентов, что объясняется узкой специализацией. За

время хозяйствования предприятия накопленный опыт, подобранный персонал

соответствующей квалификации, есть необходимые средства труда оборудования.

В России есть множество фирм которые составляют конкуренцию на данном

рынке, тем самым стимулируя цены и спрос, но ООО «САКРА» это производственная

компания, которая не нацелена на конечного потребителя, а целью является -

налаживание партнерских взаимосвязей с магазинами и фирмами предлагающих

продукцию данной номенклатуры.

Конкуренты ООО «САКРА» это все предприятия, которые проводят свою

деятельность на рынке легкой промышленности. Основные же конкуренты ООО

«САКРА», которые работают в том же сегменте, это ООО «Интер-Союз»

(Севастополь), ПТФ "КРТ" (Краснодар), ООО "Спецстиль"

(Ростов).

К преимуществам этих предприятий можно отнести следующее: достаточно низкие

цены на продукцию, организацию обратной связи с потребителем (выезд на место

специалистов, работа по индивидуальным заказам), быстрое реагирование на

изменения рыночной конъюнктуры, низкий уровень накладных расходов, активное

проведение рекламных компаний.

В связи с этим ООО «САКРА» концентрирует усилия на освоении и содержании

доли рынка - производство швейных изделий из материалов заказчика (то есть

производство на давальческом сырье), мероприятиях по снижению себестоимости

продукции, необходимой организации на предприятии службы маркетинга для

проведения рекламных кампаний и участия в отраслевых выставках.

Покупателями продукции предприятия являются отечественные предприятия.

Это объясняется финансовыми трудностями и отсутствием необходимого объема сырья

для того чтобы начать работать на внешнем рынке. Для успешной реализации своей

продукции и услуг ООО «САКРА» использует систему сбыта, которая состоит из:

реализации со склада; работа с посредниками.

В перспективе, после увеличения объемов производства продукции

планируется открытие собственных торговых представительств, это необходимо

сделать для расширения основных рынков сбыта, а также заключения долгосрочных

договоров с партнерами по реализации и заказов предлагаемых товаров и услуг.

Итак, как видно из приведенного выше материала - ООО «САКРА» является

предприятием производственной сферы. Для того, чтобы выявить все имеющиеся

источники расширения, а также устранить недостатки, необходимо провести анализ

хозяйственной деятельности по различным направлениям.

Таблица 2.1

Анализ финансово - экономической деятельности ООО «САКРА» за 2012 и 2014

годы

|

показатели

|

года

|

Отклонение 2014

|

|

2012

|

2013

|

2014

|

к 2012

|

к 2013

|

|

Чистый доход (выручка) от

реализации продукции

|

237,9

|

207,8

|

174,4

|

-63,5

|

-33,4

|

|

Себестоимость реализованной

продукции

|

183,0

|

164,5

|

178,4

|

4,6

|

13,9

|

|

Валовая прибыль (убыток)

|

15,2

|

8,6

|

- 21,9

|

-37,1

|

30,5

|

|

Чистая прибыль (убыток)

|

2,4

|

2,4

|

- 17,4

|

-19,8

|

-19,8

|

|

Материальные затраты

|

47,3

|

43,7

|

51,3

|

4,0

|

7,6

|

|

Расходы на оплату труда

|

101,6

|

90,2

|

75,7

|

-25,9

|

-14,5

|

|

Отчисления на социальные

мероприятия

|

38,5

|

33,5

|

26,3

|

-12,2

|

-7,2

|

|

Прочие операционные расходы

|

3,2

|

1,2

|

19,1

|

15,9

|

17,9

|

|

Среднегодовая стоимость

необротных активов, тыс. грн.

|

39,1

|

39,0

|

38,9

|

-0,2

|

-0,1

|

|

Среднегодовая стоимость

оборотных активов, тыс. грн.

|

23,0

|

20,3

|

9,5

|

-13,5

|

-10,8

|

|

Рентабельность продаж, %

|

1,21

|

1,39

|

-11,12

|

-12,3

|

-12,5

|

|

Рентабельность производства

(основной деятельности),%

|

1,31

|

1,46

|

-9,75

|

-11,1

|

-11,2

|

|

Показатель валового дохода,

%

|

6,39

|

4,14

|

-12,56

|

-19,0

|

-16,7

|

|

Показатель чистой прибыли,

%

|

1,01

|

1,15

|

-9,98

|

11,0

|

-11,1

|

С табл. 2.1 видно, что все показатели деятельности начали снижаться. Это

в основном связано с реорганизацией общества и переходом к более прибыльным

видам деятельности. Доход от реализации продукции уменьшился в 2014 году на

33,4 тыс. грн. или 16,07%. При этом также выросла себестоимость реализованной

продукции на 13,9 тыс. грн. Валовая прибыль уменьшилась на 30,5 тыс. грн.

Уменьшение продаж произошло за счет увеличения расходов и в основном за счет

того, что предприятие начало быстро реализовывать запасы. Это может

свидетельствовать о переходе к изготовлению более ликвидных видов продукции и в

связи с этим предприятие ищет все возможные резервы. При этом ООО «САКРА» в

целом за 2014 год получила убытки от операционной деятельности. В затратной

части наблюдается некоторое увеличение материальных затрат и уменьшения

расходов на оплату труда, является фактом освобождения некоторого количества

работников. При этом, сразу, произошло уменьшение отчислений на социальные

мероприятия, амортизацию и увеличились отчисления на прочие операционные

расходы.

В общем ООО «САКРА» находится на пороге реорганизации. Проанализируем

более детально, с помощью каких финансово - экономических рычагов предприятие

может оптимизировать свою деятельность и проведем анализ с помощью каких

рычагов ООО «САКРА» сможет начать внедрять конкурентоспособную коммерческую

деятельность.

2.2 Анализ финансово -

хозяйственной деятельности ООО «САКРА»

Проанализируем показатели финансовой устойчивости ООО «САКРА» за 2014

год. Ниже будет приведена методика по которой рассчитывались все основные

показатели деятельности ООО «САКРА»

1. Коэффициент обеспеченности материальных запасов собственными

оборотными средствами:

К с. = СОС / МЗ = ф1, р. 260 - стр. 620 / ф1, Σ

(р. 100 - 140) (2.1)

где СОС - собственные оборотные средства;

НЗ - материальные запасы

СК - собственный капитал.

2. Коэффициент маневренности собственных средств:

К м = СОС / СК = ф1, р. 260 - стр. 620 / ф1, р. 380 (2.2)

где СК - собственный капитал.

3. Коэффициент реальной стоимости имущества:

К р. В. = ОС + ПЗ + НЗП + МБП / Σ А = (2.3)

ф1, стр. 030 + стр. 100 + стр. 120 / ф1, р. 280

где ОС - основные средства по остаточной стоимости;

ПЗ - производственные запасы;

НЗП - незавершенное производство;

МБП - малоценные быстроизнашивающиеся предметы;

Σ А - сумма активов.

4. Коэффициент автономии:

К а. = Σ ВК / Σ А = ф1, р. 380 / ф1, стр. 640 (2.4)

. Коэффициент соотношения собственных и заемных средств:

К с = ВК / ПК = ф1, р. 380 / ф1, р. 620 (2.5)

где ПК - заемные средства.

6. Коэффициент финансовой устойчивости:

К ф. с. = ПК / ВК = ф1, р. 620 / ф1, р. 380 (2.6)

. Коэффициент оборачиваемости текущих активов:

К о. п. а. = ЧО / ОК = ЧО / ОА п. + ОА к. / 2 = (2.7)

Ф2, p. 035 / р. 260 п + р. 260 к / 2

. Коэффициент соотношения заемных средств и собственных:

К с. = ПК / ВК = ф1, р. 480 + стр. 620 / ф1, р.380 (2.8)

Расчет показателей деятельности ООО «САКРА» приведены в табл. 2.2 и на

рис. 2.1.

Таблица 2.2

Анализ финансовой устойчивости ООО «САКРА»

|

№ n / n

|

Название показателя

|

2012

|

2013

|

2014

|

2014 - 2012

|

2014 - 2013

|

|

1

|

Коэффициент задолженности

|

0,34

|

0,36

|

0,19

|

- 0,15

|

- 0,17

|

|

2

|

Коэффициент финансовой

стабильности

|

1,92

|

1,78

|

4,15

|

2,23

|

2,37

|

|

3

|

Коэффициент финансовой

независимости (автономии)

|

0,66

|

0,64

|

0,81

|

0,15

|

0,17

|

|

4

|

Коэффициент соотношения

заемных и собственных средств

|

0,52

|

0,56

|

0,24

|

- 0,28

|

-0,32

|

|

5

|

Коэффициент концентрации

собственного капитала

|

0,66

|

0,64

|

0,81

|

0,15

|

0,17

|

|

6

|

Коэффициент финансовой

зависимости

|

1,52

|

1,56

|

1,24

|

- 0,32

|

|

7

|

Коэффициент маневренности

собственных средств

|

0,04

|

-0,03

|

0,00

|

- 0,04

|

0,03

|

Для коэффициента автономии желательно, чтобы он преувеличивал по своей

величине 50%. В этом случае его кредиторы чувствуют себя спокойно, зная, что

все заемный капитал может быть компенсирован собственностью предприятия. Для

ООО «САКРА» данный показатель находится в пределах нормы. И если более детально

и комплексно проанализировать ситуацию, то можно сделать вывод о том, что

предприятие начало создавать условия для перехода к другим видам деятельности.

Для этого были проданы почти все основные средства и произошла реализация

запасов и готовой продукции по составу.

«Производными от коэффициента автономии являются такие показатели, как

коэффициент финансовой зависимости и коэффициент соотношения заемных и

собственных средств. Коэффициент финансовой зависимости является обратным к

коэффициенту автономии. Увеличение этого показателя в динамике означает

увеличение доли заемных средств в финансировании предприятия. Если его значение

снижается до единицы (100%), то предприятие полностью финансируется за счет

собственных средств». ООО «САКРА» планомерно подходит к данной границе.

Рис.

2.1 Динамика изменения показателей финансовой устойчивости ООО «САКРА»

Коэффициент

соотношения заемных и собственных средств является частным от деления всей

суммы обязательств по привлеченным заемным средствам на сумму собственных

средств. «Он показывает, сколько заемных средств привлекло предприятие на 1

руб. вложенных в активы собственных средств». Произошло уменьшение более чем в

два раза.

«Состояние

оборотных средств отражается в показателях обеспеченности материальных запасов

собственными оборотными средствами и маневрирования собственных средств». Более

подробно для определения всех основных параметров проведем анализ деловой

активности ООО «САКРА».

При

анализе динамики финансовых коэффициентов, относительных показателей деловой

активности выясняются взаимные влияния двух типов показателей между собой,

отражающие тесную взаимозависимость финансового положения и финансовых

результатов деятельности общества, исследуются возможности укрепления

устойчивости и повышения эффективности финансовой деятельности.

К

этой группе относятся показатели, характеризующие эффективность использования

прежде всего активов предприятия и отдельных пассивов. Рассмотрим методику

расчета и содержание каждого из них.

Коэффициент

оборачиваемости активов является базовым для характеристики эффективности

использования активов. Его рассчитывают как отношение чистого объема продаж к

общей стоимости активов.

Величину

активов лучше брать как среднюю величину в начале и в конце года, так как

возможны случаи значительных изменений в их наличии и стоимостной оценке.

Коэффициент

оборачиваемости активов дает представление о том, сколько продукции реализует

предприятие, исходя из наличия у нее отдельного количества активов. Иначе

говоря, этот коэффициент показывает, насколько изменения в имеющихся активах

связанные с изменениями чистого объема продаж. В случае, если чистый объем продаж

увеличивается более быстрыми темпами, чем величина активов, это является

свидетельством повышения эффективности использования последних. В результате

повышаются возможности предприятия к обновлению и модернизации производственных

мощностей.

При

анализе этого коэффициента необходимо также обращать внимание на то, что

связано с его увеличением и уменьшением балансовой стоимости основных средств.

Если такой факт имеет место в течение нескольких лет, это может

свидетельствовать о возможных проблемах предприятия с инвестициями. Поэтому

этот коэффициент, как, кстати, и все остальные, необходимо рассматривать во

взаимосвязи с другими коэффициентами, чтобы представить реальную картину

финансового состояния предприятия.

Коэффициент

оборачиваемости дебиторской задолженности, сначала определяют общий объем

продаж предприятием в кредит. В случае, когда предприятие реализует всю свою

продукцию в кредит, эта сумма будет равняться общему объему реализации. Когда

же предприятие осуществляет продажу и в кредит, и за наличные (предоплату), то

объемы реализации за наличные (предоплату) необходимо исключить из общего

объема реализации. Это обусловлено тем, что процент наличных (предоплата)

включает риск неполучения платежа.

Размер

общей суммы дебиторской задолженности будет равняться сумме дебиторской

задолженности за конкретными хозяйственными операциями в течение учетного

периода.

Продолжительность

оборота дебиторской задолженности рассчитывают делением 365 (360) дней на

величину коэффициента оборачиваемости дебиторской задолженности. Если анализ

проводят по данным квартальной отчетности, количество дней будет соответственно

равен 90, годовой 365.

Коэффициент

оборачиваемости кредиторской задолженности рассчитывается как отношение

себестоимости реализованной продукции к величине кредиторской задолженности.

Величину

кредиторской задолженности принимают как сумму реальной задолженности по

конкретным хозяйственным операциям в течение отчетного периода. В случае

отсутствия такой возможности можно рассчитывать ее как среднюю величину на

начало и конец отчетного периода.

Коэффициент

оборачиваемости собственного капитала (коэффициент адекватности инвестирования)

рассчитывается делением чистого объема продаж на величину собственного капитала

предприятия. Коэффициент оборачиваемости собственного капитала, который иначе

называется коэффициентом адекватности инвестирования, свидетельствует о том,

насколько масштаб деятельности предприятия (характеризуемых через объемы

продаж) обеспечивается собственным капиталом.

Если

у анализируемого предприятия этот коэффициент значительно превышает

среднеотраслевой, это будет свидетельствовать о том, что предприятие в

максимальной степени использует каждую денежную единицу вложенных

собственниками средств.

В

табл. 2.3 приведен расчет основных показателей деловой активности ООО «САКРА»,

графически динамику изменения изображено на рис. 2.2.

Таблица

2.3

Показатели

деловой активности ООО «САКРА» за 2012-2014 год

|

№ п/п

|

Название показателя

|

2012

|

2013

|

2014

|

2014 - 2012

|

2014 - 2013

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

Оборачиваемость активов

|

3,18

|

2,85

|

2,91

|

-0,27

|

0,06

|

|

2

|

Оборачиваемость постоянных

активов

|

5,06

|

4,43

|

4,02

|

-1,04

|

-0,41

|

|

3

|

Оборачиваемость чистых

активов

|

4,84

|

4,39

|

4,06

|

-0,78

|

-0,33

|

|

4

|

Оборачиваемость товарно -

материальных запасов (I)

|

10,06

|

11,62

|

16,13

|

6,07

|

4,51

|

|

5

|

Оборачиваемость товарно -

материальных запасов (II)

|

9,29

|

11,04

|

18,39

|

9,1

|

7,35

|

|

6

|

Оборачиваемость товарно -

материальных запасов (III)

|

2,56

|

3,01

|

7,26

|

4,7

|

4,25

|

|

7

|

Период оборота товарно -

материальных запасов

|

39,29

|

33,06

|

19,85

|

-19,44

|

-13,21

|

|

8

|

Продолжительность финансового

цикла

|

39,29

|

33,06

|

19,85

|

-19,44

|

-13,21

|

|

9

|

Оборачиваемость

собственного капитала

|

4,84

|

4,39

|

4,06

|

-0,78

|

-0,33

|

Увеличение скорости обращения оборотных средств может свидетельствовать

об улучшении деятельности, а именно решении следующих проблем:

Увеличение объема реализации продукции;

Уменьшение дебиторской задолженности покупателей продукции;

Уменьшение остатков готовой продукции.

Анализ деловой активности подтверждает тот факт, что ООО «САКРА»

уменьшило продолжительность финансового цикла и сохранило на уровне другие

показатели стабильности. Это указывает на продуманность общей политики ведения

бизнеса и четкому плану установленных действий, о реорганизации. Необходимость

изготовления конкурентной продукции это почти основа для того, чтобы

предприятие начало заниматься прибыльным делом.

Рис.

2.2 Динамика изменения показателей деловой активности ООО «САКРА» за 2012-2014

год

Для

того чтобы найти возможные ресурсы и проанализировать общую ликвидность ООО

«САКРА», проведем анализ показателей платежеспособности и ликвидности

деятельности предприятия на пути к внедрению более прибыльных проектов.

Платежеспособность

предприятия зависит от ликвидности его баланса.

По

степени ликвидности активы предприятия делятся на:

1. наиболее ликвидные активы - денежные средства предприятия и

краткосрочные финансовые вложения (А1)

2. активы, которые быстро реализуются - дебиторская задолженность и

прочие активы (А2)

. активы, которые медленно реализуются - статьи раздела 2 «Запасы

и затраты» за исключением статьи «Расходы будущих периодов» и статьи

«Долгосрочные финансовые вложения», статья «Расчеты с участниками» раздела 1

актива (А3)

. активы, которые трудно реализуются - статьи раздела 1 актива

баланса, за исключением статей, вошедших в предыдущую группу (А4).

Пассивы баланса группируются по степени срочности их оплаты:

1. срочные обязательства - к ним относится кредиторская

задолженность (П1);

2. краткосрочные пассивы - краткосрочные кредиты и заемные средства

(П2)

. долгосрочные пассивы - долгосрочные кредиты и заемные средства

(П3)

. постоянные пассивы - статьи раздела 1 пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных

активов и пассивов. Баланс считается ликвидным, если имеют место следующие

соотношения: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Таблица 2.4

Баланс ликвидности предприятия ООО «САКРА» за 2013 год тыс.

|

актив

|

на начало отчет-ного

периода

|

на конец отчет-ного периода

|

пассив

|

на начало отчет-ного

периода

|

на конец отчет-ного периода

|

Платежный излишек (+) или

недостаток (-)

|

В% к величине группы

пассива

|

|

|

|

|

|

|

на начало отчетного периода

(2 - 5)

|

на конец отчетного периода

(3 - 6)

|

на начало отчетного периода

(7: 5) * 100

|

на конец отчетного периода

(8: 6) * 100

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

A1

|

6,20

|

7,30

|

П1

|

0,00

|

0,00

|

+6,20

|

+7,30

|

-

|

-

|

|

A2

|

0,00

|

0,00

|

П2

|

21,30

|

21,30

|

-21,30

|

-21,30

|

-100,00

|

-100,00

|

|

A3

|

16,80

|

13,00

|

П3

|

0,00

|

0,00

|

+16,80

|

+13,00

|

-

|

-

|

|

A4

|

39,10

|

39,00

|

П4

|

40,80

|

38,00

|

-1,70

|

+1,00

|

-4,17

|

+2,63

|

|

баланс

|

62,10

|

59,30

|

баланс

|

62,10

|

59,30

|

-

|

-

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ полученных данных свидетельствует о достаточной ликвидности

баланса. Предприятие в целом, можно сказать, полностью соответствует

приведенным выше параметрам. Можно утверждать, что процесс высвобождения всех

возможных средств для начала нового более конкурентоспособного дела началось

еще с 2013 года.

Таблица 2.5

Баланс ликвидности предприятия ООО «САКРА» за 2014 год тыс.

|

актив

|

на начало отчет-ного

периода

|

на конец отчет-ного периода

|

пассив

|

на начало отчет-ного

периода

|

на конец отчет-ного периода

|

Платежный излишек (+) или

недостаток (-)

|

В% к величине группы

пассива

|

|

|

|

|

|

|

на начало отчет-ного

периода (2 - 5)

|

на конец отчет-ного периода

(3 - 6)

|

на начало отчет-ного

периода (7: 5) * 100

|

на конец отчет-ного

пери-ода (8: 6) * 100

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

A1

|

7,30

|

3,10

|

П1

|

0,00

|

0,00

|

+7,30

|

+3,10

|

-

|

-

|

|

A2

|

0,00

|

0,00

|

П2

|

21,30

|

9,40

|

-21,30

|

-9,40

|

-100,00

|

-100,00

|

|

A3

|

13,00

|

6,40

|

П3

|

0,00

|

0,00

|

+13,00

|

+6,40

|

-

|

-

|

|

A4

|

39,00

|

38,90

|

П4

|

38,00

|

39,00

|

+1,00

|

-0,10

|

+2,63

|

-0,26

|

|

баланс

|

59,30

|

48,40

|

баланс

|

59,30

|

48,40

|

-

|

-

|

-

|

-

|

Анализ полученных данных свидетельствует о достаточной ликвидности

баланса. Более того предприятие сосредоточилось на продаже готовой продукции и

запасов и главное это очень хорошо получается. Например, уменьшение дебиторской

задолженности за год более чем в 2,2 раза много о чем говорит.

«Анализ только ликвидных активов предприятия далеко не достаточно для

определения степени его платежеспособности, поэтому на практике рассчитывают

некоторые другие показатели.

Коэффициенты ликвидности в оценке финансового состояния предприятия

являются наиболее важными. Эти показатели определяют состояние деловой

активности предприятия и его эффективность, способность имеющимися собственными

средствами рассчитаться с кредиторами, акционерами, бюджетом, банками».

Методика расчета показателей ликвидности приведена ниже:

1. Коэффициент абсолютной ликвидности:

К а. л. = ГК + КФВ / КО = (2.9)

= Ф1 (р. 220 + стр. 230 + стр. 240) / ф1, р. 620

Значения в пределах 0,25 - 0,3

2. Коэффициент критической оценки или промежуточной ликвидности:

К п. Л. = ГК + КФВ + Д / з = ф1, р. 260 - (Σ р. 100 - 140) / с. 620 (2.10)

Значение в пределах ≥ 1

3. Коэффициент покрытия:

К п = ДС + КФВ + Д + ТМЦ / КЗ = ф1, р. 260 / ф1, р. 620 (2.11)

Значение в пределах 2 - 2,5

где КФВ - краткосрочные финансовые вложения;

ДС - денежные средства;

Д - дебиторы;

ТМЦ - товарно - материальные ценности;

КЗ - краткосрочная задолженность.

4. Коэффициент чистой выручки:

К ч. В. = ЧП + А / ЧО = ф2, р.220 + ф1, р.032 / ф2, р.035 (2.12)

. Коэффициент чистых активов:

К ч. А. = ВОК - НЗ - БДЗ / ОК (2.13)

где ВОК = И р. пассива - И р. актива + ИИИ г.. пассива

ВОК - собственный оборотный капитал;

НЗ - ликвидные запасы;

БДЗ - безнадежная дебиторская задолженность;

ОК - оборотный капитал.

Показатели ликвидности ООО «САКРА» за период 2012 по 2014 годы приведены

в табл. 2.6.

Таблица 2.6

Показатели ликвидности ООО «САКРА»

|

№ п / п

|

Название показателя

|

года

|

Отклонение 2014

|

|

|

2012

|

2013

|

2014

|

к 2012

|

к 2013

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

Коэффициент абсолютной

ликвидности

|

0,29

|

0,34

|

0,33

|

0,04

|

0,01

|

|

2

|

Коэффициент быстрой

ликвидности

|

0,29

|

0,34

|

0,33

|

0,04

|

0,01

|

|

3

|

Коэффициент промежуточной

ликвидности

|

0,29

|

0,34

|

0,33

|

0,04

|

0,01

|

|

4

|

Коэффициент покрытия

|

1,08

|

0,95

|

1,01

|

-0,07

|

|

5

|

Величина собственного

оборотного капитала

|

1,70

|

-1,00

|

0,10

|

-1,6

|

1,1

|

|

6

|

Коэффициент обеспеченности

собственными оборотными средствами

|

0,08

|

0,05

|

0,01

|

-0,07

|

0,06

|

|

7

|

Коэффициент маневренности

собственного оборотного капитала

|

0,04

|

-0,03

|

0,00

|

-0,04

|

0,03

|

|

8

|

Коэффициент маневренности

денежных средств

|

0,15

|

0,19

|

0,08

|

-0,07

|

-0,11

|

|

9

|

Доля оборотных средств в

активах

|

0,37

|

0,34

|

0,20

|

-0,17

|

-0,14

|

|

10

|

Доля запасов в оборотных

активах

|

0,73

|

0,64

|

0,67

|

-0,06

|

0,03

|

|

11

|

Доля собственных оборотных

средств в покрытии запасов

|

0,10

|

-0,08

|

0,02

|

-0,08

|

0,1

|

|

|

|

|

|

|

|

|

|

«Анализируя показатели ликвидности по срокам, предприятия определяют,

насколько быстро производственные запасы и дебиторская задолженность

превращались в наличные деньги. На основании данных второго и третьего разделов

актива баланса рассчитывают коэффициенты ликвидности. На практике используют

три коэффициента ликвидности.

При исчислении первого показателя в ликвидных средствах включают только

денежные средства в кассе, на банковских счетах, а также ценные бумаги, которые

могут быть реализованы на фондовой бирже. Этот показатель носит название

коэффициента абсолютной ликвидности. Он рассчитывается как отношение суммы

денежных средств к краткосрочным обязательствам».

Рис.

2.3 Динамика изменения показателей ликвидности ООО «САКРА»

«Коэффициент

абсолютной ликвидности позволяет определить, какую часть краткосрочной

задолженности предприятие может немедленно погасить. Значение коэффициента

абсолютной ликвидности должно быть в пределах от 0,2 до 0,35.

Вторым

коэффициентом, который характеризует степень ликвидности предприятия, является

коэффициент критической ликвидности, который отличается от коэффициента

абсолютной ликвидности тем, что в состав ликвидных средств включается также

дебиторская задолженность и другие активы.

Этот

показатель характеризует прогнозные платежные возможности предприятия при

условии своевременного проведения расчетов с дебиторами. Этот коэффициент

должен равняться или быть больше 1».

Третий

коэффициент ликвидности (коэффициент общей ликвидности) имеет в своем числителе

еще и сумму производственных запасов и затрат.

Вычисление

трех разных показателей ликвидности обусловлено необходимостью сделать вывод об

устойчивом финансовом состоянии контрагентами, исходя из отношений с

предприятием. Например, для поставщика сырья, материалов и услуг значительный

интерес представляет первый показатель; для банка предприятия, кредитуется -

второй, для обладателя акций и облигаций предприятия - третий.

Предприятие

имеет достаточную долю собственных средств в общей сумме источников их

формирования и достаточно низкий уровень зависимости от внешнего

финансирования. Все предприятие можно смело назвать ликвидным и

платежеспособным.

2.3 Оценка

конкурентоспособности предприятия ООО «САКРА»

Для оценки конкурентоспособности ООО «САКРА» используют некоторые

численные показатели, которые были рассчитаны в предыдущей подглаве и которые

свидетельствуют о степени устойчивости положения предприятия, способности

производить продукцию, которая пользуется спросом на рынке и обеспечивает

получение намеченных и стабильных конечных результатов. К ряду таких

показателей относятся:

«Отношение прибыли к общей стоимости продаж (profit to sales). Повышение

этого показателя свидетельствует о повышении уровня конкурентоспособности». В

настоящее время возможно утверждать, что руководство ООО «САКРА» закономерно и

прогнозируемо начало реорганизацию производства. Потому что показатель

рентабельности как производства, так и продажи в 3% является очень низким и с

точки зрения ведения коммерческой деятельности не эффективным.

«Отношение общей стоимости продаж и стоимости нереализованной продукции

(sales to finished goods) свидетельствует о спаде спроса на продукцию фирмы и

затоваривание готовой продукции». Данный показатель имеет очень хорошие

параметры, например в 2009 году стоимость реализованной продукции в 27 раз

выше, чем не реализованной, что соответствует быстрому финансовому циклу.

«Отношение общей стоимости продаж и стоимости материальных

производственных запасов (sales to inventories) показывает, что произошло, или

снижение спроса на готовую продукцию, либо увеличение запасов сырья».

Уменьшение этого показателя свидетельствует о замедлении обращения запасов, для

ООО «САКРА» это соответствует действительности.

«Отношение объема к сумме дебиторской задолженности (sales to

receivables) показывает, какая доля реализованной продукции поставлена

покупателями на основе коммерческого кредита». Почти за весь анализируемый

период предприятие имеет хорошие показатели относительно непревышения

дебиторской и кредиторской задолженности, выше внутренне возможной нормы.

Фирма, которая имеет более низкие издержки производства, получает более

большую прибыль, что позволяет расширять объемы производства, повышать его

технический уровень, экономическую эффективность и качество продукции, а также

совершенствовать систему сбыта. Для ООО «САКРА» данный параметр использовать

нельзя, потому, что у предприятия не хватает внутренних ресурсов.

В результате привлечения дополнительных ресурсов ООО «САКРА» смогла бы

повысить конкурентоспособность, что способствовало бы увеличению ее доли на

рынке за счет других фирм, которые не имеют таких финансовых и технических

возможностей, но на данный период ООО «САКРА» вынуждена реализовывать

собственные активы для того чтобы полученные средства направить в более

рентабельные финансовые проекты.

Важное значение, также имеет анализ издержек обращения, который

исчисляется путем отношения величины сбытовых расходов к размерам прибыли.

Для ООО «САКРА» данный показатель равен нулевому значению, что говорит о

не существовании комплексной системы сбыта как таковой вообще.

Таким образом, оценка ООО «САКРА» на конкурентном рынке была построена на

тщательном анализе финансовых и сбытовых возможностей фирмы.

Проведя детальную оценку можно сделать следующий вывод:

· потребность в капиталовложениях фактических и перспективу как

в целом, так и по отдельным видам продукции и по конкретным рынках для ООО

«САКРА» выступает на первый план. Нужно найти дополнительные ресурсы при этом

как можно скорее мобилизуя свой финансовый потенциал, что ООО «САКРА» делает

эффективно.

· ассортимент продукции, ее объемы и стоимость (продуктовая

дифференциация) должны быть максимально расширены. Без продуктовой

дифференциации ООО «САКРА» не сможет выйти на прибыльные параметры ведения

бизнеса. Или как вариант нужно совершенствовать систему разработок и

изобретений (ноу - хау).

· набор рынков или их сегментов для каждого продукта (рыночная

дифференциация) необходимо разработать в первую очередь. Без этого ООО «САКРА»

не сможет конкурировать, а главное правильно продавать свой товар на рынке при

этом не составляя конкуренции другим, что в результате принесет достаточные

прибыли.

· потребность в средствах на формирование спроса и

стимулирование сбыта для ООО «САКРА» является главной задачей, при оценке

конкурентоспособности предприятия на рынке подробно эти данные были

охарактеризованы.

Проведенные результаты исследований используем за основу при разработке

стратегии ООО «САКРА», ее технической, ассортиментной и сбытовой политики.

Под конкурентоспособностью товара понимается совокупность его

качественных и стоимостных характеристик, которая обеспечивает удовлетворение

конкретной потребности покупателя и выгодно для покупателя отличает от

аналогичных товаров - конкурентов. «Конкурентоспособность определяется

совокупностью свойств продукции, входящих в состав ее качества и важных для

потребителя, определяющих затраты потребителя по приобретению, потреблению и

утилизации продукции».

Оценка конкурентоспособности товара начинается с определения цели

исследования. Во - первых, необходимо определить положение данного товара в

ряду аналогичных, достаточно провести их прямое сравнение по важнейшим

параметрам, было проведено в предыдущей подглаве. Во - вторых нужно вводить

оценку перспектив сбыта товара на конкретном рынке, для этого должна

использоваться информация, включающая сведения об изделиях, которые выйдут на

рынок в перспективе, а также сведения об изменении действующих в стране

стандартов и законодательстве, динамики потребительского спроса.

Результаты оценки конкурентоспособности ООО «САКРА» и продукции,

используем для выработки вывода о ней, а также - для выбора путей оптимального

повышения конкурентоспособности продукции для решения рыночных задач.

Однако факт высокой конкурентоспособности самого изделия является лишь

необходимым условием реализации этого изделия на рынке в заданных объемах.

Стоит также учитывать формы и методы сбыта, технического обслуживания, наличие

рекламы, для ООО «САКРА» эти параметры являются низкими.

Нельзя не выделить и такой фактор неценовой конкуренции, как создание

мощной сбытовой сети и службы сервиса, регламентируются государственным

законодательством (транспортные уставы, тарифы, порядок формирования наценок на

услуги и т.д.).

Необходимо помнить, что параметры неценовой конкуренции, как правило, формируются

в соответствии с международными и национальными стандартами по качеству

изготовления и упаковки товара, удобства его эксплуатации и потребления,

качества обучения персонала, дизайна и многих других параметров удовлетворения

запросов потребителей.

«В мировой практике количественная оценка конкурентоспособного товара

складывается из трех этапов:

· анализа рынка и выбора наиболее конкурентоспособного товара -

образца в качестве базы для сравнения и определения уровня

конкурентоспособности товара;

· определение набора сравниваемых параметров двух товаров;

· расчета интегрального показателя конкурентоспособности

товара».

Выбор товара-образца. Это один из самых ответственных моментов анализа

конкурентоспособности товара. Ошибка на данном этапе может привести к искажению

результатов всей работы. Образец должен принадлежать к той же группе товаров, и

рассматриваемого изделия.

Определение набора сравниваемых параметров. При этом сравниваются

параметры, характеризующие потребительские свойства товара (его потребительскую

стоимость), и параметры, выражающие его экономические свойства (стоимость).

Потребительские свойства товара, из которых складывается его полезный

эффект, определяются набором «жестких» и «мягких» потребительских параметров.

«Твердые параметры описывают важнейшие функции товара и связанные с ним

характеристики, заданные конструкторскими принципами изделия. Они имеют

определенную величину, выраженную в тех или иных единицах (например, мощность,

размер, температура и т.д.). Наиболее представительной группой «жестких»

параметров являются технические, которые в свою очередь подразделяются на

параметры назначения (классификационные, технической эффективности,

конструктивные), а также параметры соответствия национальным и международным

стандартам, нормативам, законодательным актам и т.д. - все это

регламентированные параметры».

Выбор нормативных параметров обеспечивается с помощью альтернативного

метода - применяется показатель, который имеет только 2 значения: равна норме

(1) и не равна норме (0). Групповой показатель всей совокупности нормативных

показателей равна произведению одиночных показателей каждого из них. Расчет по

формуле:

И

np =  (2.14) (2.14)

где

И np - групповой показатель нормативных параметров;ni - единичный показатель

i-го параметра;- количество параметров, подлежащих оценке.

«Мягкие

параметры характеризуют эстетические свойства товара, то есть выражением

дизайна, упаковки, цвета и придают товарам особую привлекательность. В

последнее время на отечественных рынках значение «мягких» параметров заметно

возрастает и не только для товаров массового спроса, и производственного

значения. «Мягкие» параметры, как правило, не имеют естественной физической

меры и трудно поддаются количественной оценке».

«Определение

набора потребительских параметров составляет основу анализа

конкурентоспособности товара.

При

анализе всех параметров на первый план выдвигают те, которые имеют наибольшую

значимость для потребителей. Определение значения каждого параметра

осуществляется группой экспертов, располагающих достаточным объемом надежной

рыночной информации. Этот подход не исключает тщательного исследования и

второстепенных параметров, в конкурентном состязании могут играть решающую

роль. Цель такого подхода к исследованию - максимальное удовлетворение

потребителей.

Возможна

оценка на базе органолептических методов, построенных на субъективном

восприятии человеком того или иного свойства объекта и выражения результата

восприятия в цифровой (балльной) форме.

Полезной

может оказаться также оценка изделия не столько по его непосредственному

восприятию, сколько на основе опыта маркетинговой деятельности на рынке, на

основе интуитивного определения роли того или иного свойства в удовлетворении

потребностей покупателей. Этот метод называют квалиметрическим, так как он

основан на сравнении различных свойств изделия. С учетом совокупности всех

мнений строится количественная оценка «мягкого» параметра.

По

аналогичной схеме определяют набор экономических (стоимостных) параметров

товара, характеризующих его основные свойства через затраты покупателя на

приобретение и использование изделия на протяжении всего периода его

потребления.

Величины

экономических параметров (размер издержек) определяются: ценой изделия (В 1 ),

расходами на его транспортировку (В 2 ), установку (В 3 ), эксплуатацию (В4 ),

ремонт (В 5 ), техническое обслуживание (В 6 ), обучение персонала (В 7 ),

налоги (В 8 ), страховые взносы (В 9 ) и др. В совокупности эти расходы

составляют цену потребления - Ц, то есть объем средств, нужных потребителю в

течение всего срока службы товара»:

Ц

= В 1 + В 2 + В 3 + В 4 + В 5 + В 6 + В 7 + В 8 + В 9 + ... + С m ; (2.15)

Экономические

параметры, индивидуальные для каждого товара.

Рис. 2.4 Оценка конкурентоспособности продукции предприятия

«Как правило, сумма затрат на эксплуатацию изделия нередко значительно

превосходит покупную цену.

Расчет интегрального показателя конкурентоспособности товара. Этот расчет

основан на сравнении параметров данного товара с параметрами существующего или

разрабатываемого товара, наиболее полно отражает потребности покупателей.

Образец для сравнительного анализа выбирается на основе информации,

полученной в результате рыночных исследований о характере требований

покупателей, как прямой - в результате целенаправленного сбора сведений, так и

косвенной - с учетом данных о размерах сбыта и долей на рынке наиболее

конкурентоспособных товаров.

Для оценки соотношения параметров рассматриваемого изделия и параметров

образца находят отношение степени соответствия данного изделия параметрам

эталона».

К е = I en1 / I en2, (2.16)

где, К е - показатель конкурентоспособности товара против эталона;en1 , I

en2 - групповые показатели экономических параметров товара и эталона.

«Аналогичный расчет производится по всем количественно оцененным

параметрам для того, чтобы получить для каждого из них параметрический индекс.

Обобщая полученные результаты, строят общую количественную оценку «мягкого»

параметра соотносят с подобной оценкой соответствующего параметра товара

фирмы-конкурента.

Оценку степени удовлетворения потребности покупателя потребительскими

свойствами изделия производят с помощью сводного параметрического индекса J n ,

рассчитываемый по формуле»:

= S aj *Кj; (2.17)

где, n - число анализируемых количественных параметров; а j - вес j-го

параметрического индекса; К j - параметрический индекс j-го параметра.

Следует иметь в виду, что J n не должно превышать 100%, так как

потребность, удовлетворенная свыше 100%, лишена экономического смысла.

Сводный индекс конкурентоспособности по экономическим параметрам

определяют по формуле:

е = S aiКi;

(2.18)

где, n - число анализируемых количественных параметров; а i - вес i-го

параметрического индекса; К i - параметрический индекс i-го параметра.

Сводные индексы конкурентоспособности по потребительским экономическим

параметрам (Jn*Jе)

дают интегральный

показатель относительной конкурентоспособности (ОК) изделия по образцу. Этот

показатель отражает различия между потребительскими эффектами сравниваемых

товаров:

= Jn/Jе; (2.19)

Если ОК> 1, анализируемое изделие превосходит по конкурентоспособности

образец, если ОК <1 - уступает, если ОК = 1 - находится на одинаковом

уровне. Общая, задача - получить ОК> 1. Это возможно при увеличении J n и

уменьшении Jэ, т.е. за счет целенаправленного улучшения соответствующих

потребительских и экономических параметров изделия.

Интегральный показатель конкурентоспособности товара является выражением

степени привлекательности товара для покупателя.

Таблица 2.7

Шкала оценки перспективности товара по интегральному показателю

конкурентоспособности

|

Предел изменения показателя

против товара эталона

|

Прогнозная оценка

конкурентоспособности товара на целевом рынке

|

|

1,6 и более

|

очень перспективный

|

|

1,59 - 1,40

|

перспективный

|

|

1,39 - 1,20

|

мало перспективный

|

|

1,19 - 1,0

|

неперспективный

|

«Привлекательность ее реализованного товара для продавца заключается в

чистой выручке, равной контрактной цене за минусом расходов на продажу,

доставку, налоги, пошлины, акцизы. Поэтому удельный вес эффекта для продавца (К

пр ), характеризующий экономическую целесообразность продажи продукции, будет

равен:

К пр = В с / С с ; (2.20)

где В с - чистый денежная выручка от реализации;

С с - полные затраты на производство единицы продукции и ее доставку.

Конкурентоспособность товара повышают постоянно, добиваясь максимального

соответствия его потребительских и стоимостных характеристик существующим и

особенно прогнозируемым запросам покупателей».

Итак основываясь из выше приведенного можно воспользоваться экспертным

(квалиметричным) методом и провести оценку как конкурентоспособности самого

предприятия ООО «САКРА» так и например отдельного изделия которое производит

данное предприятие. Используем пятибалльную шкалу для того чтобы экспертным

методом провести оценку конкурентоспособности ООО «САКРА».

Таблица 2.8.

Оценка конкурентоспособности предприятия ООО «САКРА»

|

продукт

|

ООО «САКРА»

|

конкуренты

|

|

|

ООО «Интер-Союз»

(Севастополь)

|

ПТФ "КРТ"

(Ростов)

|

"Спецстиль"

(Краснодар)

|

|

1

|

2

|

3

|

4

|

5

|

|

качество

|

|

упаковка

|

5

|

5

|

5

|

5

|

|

Уровень ремонтного

обслуживания

|

-

|

-

|

-

|

-

|

|

срок службы

|

-

|

-

|

-

|

-

|

|

гарантийный срок

|

5

|

2

|

4

|

0

|

|

Выполнение заказа в

определенный срок

|

5

|

4

|

5

|

4

|

|

Право замены изделия

|

5

|

3

|

4

|

2

|

|

цена

|

|

прейскурантная

|

5

|

5

|

4

|

4

|

|

льготная скидка

|

4

|

5

|

4

|

5

|

|

Формы и сроки платежа

|

5

|

4

|

4

|

4

|

|

Каналы сбыта продукции

|

|

Формы сбыта:

|

|

|

|

|

|

прямая поставка

|

2

|

5

|

5

|

5

|

|

торговые представители

|

5

|

0

|

0

|

0

|

|

предприятия производители

|

-

|

-

|

-

|

-

|

|

оптовые посредники

|

-

|

-

|

-

|

-

|

|

дилеры

|

-

|

-

|

-

|

-

|

|

Степень охвата рынка

|

2

|

5

|

4

|

5

|

|

эффективность:

|

|

|

|

|

Похожие работы на - Анализ обеспечения конкурентоспособности предприятия ООО 'САКРА' в рыночных условиях

|