Анализ и оценка финансово-экономической деятельности ОАО 'Сургутнефтегаз'

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

НАЦИОНАЛЬНЫЙ МИНЕРАЛЬНО-СЫРЬЕВОЙ

УНИВЕРСИТЕТ «ГОРНЫЙ»

Кафедра экономики, учета и финансов

ОТЧЕТ

ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

В УПРР ОАО «СУРГУТНЕФТЕГАЗ»

Автор: студентка гр. ЭГ-11-2 /Бураканова А.С./

Проверили: доцент, к.э.н /Исеева Л.И./

доцент, к.э.н. /Тарабаринова Т.А./

Санкт-Петербург

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА I. ОСНОВНЫЕ СВЕДЕНИЯ О

ПРЕДПРИЯТИИ

ГЛАВА II.

ГЕОГРАФО-ЭКОНОМИЧЕСКИЕ УСЛОВИЯ МЕСТОРОЖДЕНИЙ

ГЛАВА III. СТРУКТУРА

ПРЕДПРИЯТИЯ

.1 УСТАВНЫЙ КАПИТАЛ ОАО

«СУРГУТНЕФТЕГАЗ»

.2 ХАРАКТЕРИСТИКА ОСНОВНЫХ

СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ ОАО «СУРГУТНЕФТЕГАЗ»

.3 ОРГАНИЗАЦИОННАЯ И

ПРОИЗВОДСТВЕННАЯ СТРУКТУРА УПРР ОАО «СНГ»

ГЛАВА IV. ОСОБЕННОСТИ ВЕДЕНИЯ

РАБОТ

.1 СЕРВИСНАЯ МОДЕЛЬ ОАО

«СУРГУТНЕФТЕГАЗ»

.2 ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ УПРР

ГЛАВА V. ЭКОНОМИКА

ПРЕДПРИЯТИЯ

.1 ВЫПОЛНЕНИЕ

ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ УПРР

.1.1 БУРЕНИЕ

.1.2 ИСПЫТАНИЕ

.2 АНАЛИЗ ТЕХНИКО-ЭКОНОМИЧЕСКИХ

ПОКАЗАТЕЛЕЙ ПО УПРР

.3 ЗАТРАТЫ И СЕБЕСТОИМОСТЬ

РАБОТ ПО УПРР

.3.1 СЕБЕСТОИМОСТЬ 1 МЕТРА

ПРОХОДКИ ПО УПРР

.3.2 АНАЛИЗ ЗАТРАТ НА

ВЫПОЛНЕНИЕ РАБОТ ПО УПРР

.3.3 ПУТИ СНИЖЕНИЯ

СЕБЕСТОИМОСТИ 1 М ПРОХОДКИ ПО УПРР

.4 АНАЛИЗ ОСНОВНЫХ

ПРОИЗВОДСТВЕННЫХ ФОНДОВ УПРР

.5 АНАЛИЗ ИСПОЛЬЗОВАНИЯ

ОБОРОТНЫХ СРЕДСТВ УПРР

.6 ОРГАНИЗАЦИЯ ТРУДА И

ПРОИЗВОДСТВА В УПРР

.6.1 АНАЛИЗ ИСПОЛЬЗОВАНИЯ

РАБОЧЕГО ВРЕМЕНИ ПО УПРР

.6.2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ

ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ПО УПРР

.6.3 СОСТАВ И СТРУКТУРА

КАДРОВ УПРР

.7 АНАЛИЗ РЕЗУЛЬТАТОВ

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ УПРР

.8 АНАЛИЗ РЕНТАБЕЛЬНОСТИ

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПО УПРР

ГЛАВА VI. ПЛАНИРОВАНИЕ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1 ОСНОВЫ МЕТОДИКИ

ФОРМИРОВАНИЯ БЮДЖЕТА УПРР

ГЛАВА VII. ФИНАНСОВЫЙ АНАЛИЗ

ПРЕДПРИЯТИЯ

.1 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ

.2 АНАЛИЗ ФИНАНСОВОЙ

УСТОЙЧИВОСТИ

.3 ПОКАЗАТЕЛИ

ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

ОАО «Сургутнефтегаз» - одно из крупнейших предприятий нефтяной отрасли

России, основными направлениями которого являются:

· разведка и добыча углеводородного сырья;

· переработка газа и производство электроэнергии;

· производство и маркетинг нефтепродуктов, товарного газа,

продуктов газопереработки;

· выработка продуктов нефтехимии.

Геология и геологоразведка - в сфере первоочередного внимания крупнейших

компаний топливно-энергетического комплекса. На сегодняшний день ОАО

«Сургутнефтегаз» уделяет приоритетное внимание укреплению сырьевой базы. Для

решения задач своей ресурсной политики компания ежегодно осуществляет

масштабные геологоразведочные работы, применяя передовые методы поиска и

разведки запасов углеводородного сырья. В этой связи для координации

геологоразведочных работ и увеличения объемов поисково-разведочного бурения

было создано Управление поисково-разведочных работ.

Целью производственной практики является закрепление знаний по

дисциплинам, прочитанным на соответствующих курсах обучения, необходимых в

практической деятельности экономиста по направлению «Экономика».

Информационную базу отчета составляют данные Управления

поисково-разведочных работ (УПРР), собранные и проанализированные в процессе

производственной практики.

ГЛАВА I.

ОСНОВНЫЕ СВЕДЕНИЯ О ПРЕДПРИЯТИИ

Полное официальное наименование - Управление поисково-разведочных работ;

является структурным подразделением градообразующего предприятия ОАО

«Сургутнефтегаз». Сокращённое наименование - УПРР ОАО «СНГ» (или УПРР ОАО

«Сургутнефтегаз»).

Местонахождение: 628400, Тюменская область, г. Сургут, ул. Энтузиастов,

35.

Управление поисково-разведочных работ было создано в мае 1995 года на

основании приказа ОАО «Сургутнефтегаз» № 291 от 10 апреля 1995 года (см.

Приложение №1) на правах структурной единицы с местонахождением в городе

Сургуте.

УПРР в своей деятельности руководствуется Положением, Уставом и другими

нормативными документами ОАО «Сургутнефтегаз» (далее по тексту Общество),

законодательными актами Российской Федерации и субъектов РФ (в том числе

нормативными актами органов исполнительной власти Российской Федерации и

субъектов РФ), органов местного самоуправления и заключенными договорами.

Взаимоотношения УПРР и Общества строятся на основе административного

подчинения в соответствии с настоящим Положением и Уставом Общества. УПРР

является составной частью Общества.

Акты органов управления Общества являются обязательными для руководства и

персонала УПРР. УПРР создано на неопределенный срок. Структура УПРР

определяется Обществом. УПРР не является юридическим лицом и выступает в

гражданском обороте от имени, по поручению и под ответственность Общества.

Руководитель УПРР действует в пределах и на основании положения об УПРР, а

также генеральной доверенности, выдаваемой Обществом. Юридические действия УПРР

создают права и обязанности для Общества.

В соответствии со спецификой расчетов структурного подразделения Общество

может предоставить право работы УПРР через расчетный счет, открытый для УПРР.

УПРР имеет печать со своим наименованием и наименованием Общества, а также

угловой штамп и фирменные бланки с указанием своей принадлежности Обществу. УПРР

вправе от имени Общества предъявлять и рассматривать претензии, предъявлять

иски и участвовать в арбитражном, гражданском и уголовном судопроизводстве,

исполнительном производстве по спорам, возникающим при участии УПРР в порядке,

предусмотренном действующим законодательством РФ и обществом. УПРР обладает

закрепленным имуществом, принадлежащим Обществу, и имеет отдельный

бухгалтерский баланс с незаконченным финансовым результатом.

Задачей УПРР является выполнение объемов по поисково-разведочному бурению

и испытанию скважин с целью поиска и разведки нефти и газа, для обеспечения

воспроизводства сырьевой базы ОАО «Сургутнефтегаз».

Источником финансирования выполнения объема работ являются собственные

средства ОАО «Сургутнефтегаз».

ОАО «СНГ» имеет в своем активе семь нефтегазодобывающих управлений

(НГДУ), которые являются основными заказчиками поисково-разведочных работ:

«Сургутнефть» (год образования - 1964), «Федоровскнефть» (1977), «Лянторнефть»

(1979), «Быстринскнефть» (1984), «Комсомольскнефть» (1987), «Нижнесортымскнефть»

(1988), «Талаканнефть» (2006).

ГЛАВА II.

ГЕОГРАФО-ЭКОНОМИЧЕСКИЕ УСЛОВИЯ МЕСТОРОЖДЕНИЙ

Ресурсная база Компании сегодня представлена более чем 150 лицензиями на

право пользования недрами, включая лицензии на геологическое изучение, поиск и

оценку месторождений, разведку и добычу углеводородного сырья. Рассмотрим

основные лицензионные участки, на территориях которых УПРР осуществляет свою

деятельность. Данные представим в таблице №1.

Таблица №1

Перечень лицензионных участков

|

НГДУ

|

Лицензионный участок

|

|

«Сургутнефть»

|

Зап-Эргинский, Тончинский,

В-Сургутский, Южно-Ютымский, С-Ютымский, Чапровский, Салымский-4 и др.

|

|

«Быстринскнефть»

|

Новобыстринский,

Рогожниковский-1 ПУ, Рогожниковский-2 ПУ, Рогожниковский-3 ПУ, Рогожниковский

и др.

|

|

«Федоровскнефть»

|

Федоровский и др.

|

|

«Комсомольскнефть»

|

Конитлорский ЛУ,

Русскинской, Савуйский ЛУ и др.

|

|

«Лянторнефть»

|

Зап-Камынский, Ларкинский,

Ляминский 24, Сыньеганский, Ю-Галяновский, Ю.Мытаяхинский, Ляминский 25,

Ю.Ляминский, Ю.Камынский, З-Карпаманский и др.

|

|

«Нижнесортымскнефть»

|

Тянский, Ляминский-8,

С-Лабатьюганский, Нижнесортымский, Ай-Пимский, Камынский, Сурьеганский,

Ватлорский, Овлихлорский, Ляминский-11, Ляминский-12, Ляминский-10,

Лунгорский, Юильский-12, Сургутский-1, Сургутский-2, Верхне-Семиеганский,

Эжно-Соимлорский, В.Мытаяхинский, Жумажановский и др.

|

|

«Талаканнефть»

|

Верхнепеледуйский,

Пеледуйский, Кедровый, Хоронохский ПУ, Центральный блок Талаканского НГКМ и

др.

|

Рассмотрим основные географические особенности месторождений Западной

Сибири на примере Федоровского (НГДУ «Федоровскнефть»), Рогожниковского (НГДУ

«Быстринскнефть») месторождений и Якутии на примере Талаканского месторождения

(НГДУ «Талаканнефть»). Данные представим в таблице №2.

Проанализировав данные с таблицы №1 и №2, можно сделать вывод, что УПРР

ОАО «СНГ» проводит свою деятельность в основном в Западной и Восточной Сибири.

Большая часть лицензионных участков ОАО «Сургутнефтегаз» располагается на

территории Западной Сибири. С каждым годом растет количество лицензий,

полученных на право пользования недрами в Восточной Сибири.

Климат в районе работ резко континентальный. Основные черты климата -

холодная зима, жаркое непродолжительное лето, короткая весна и осень, резкие

колебания температуры в течение года, месяца и даже суток, что создает

неблагоприятные условия для поиска и разведки, но компания делает большой вклад

в создание мощной инфраструктуры, что облегчает работу, жизнь и быт

сотрудников.

Рельеф местности по всем участкам проводимых работ разнообразный - от

низменного плоского до всхолмленного лесистого. Равнинный характер местности в

районах Западной Сибири, недостаточный сток атмосферных осадков обусловили

наличие заболоченных участков.

Таблица №2

Характеристика месторождений Западной Сибири и Якутии

|

Месторождение

|

Географическое и

административное местоположение

|

Рельеф местности

|

Климат

|

|

Федоровское месторождение

|

Находится в ХМАО в 40 км к

Северо-Востоку от г. Сургут; расположено на водораздельном пространстве рек

Пим и Тромъган.

|

Характеризуется низменным

плоским рельефом с многочисленными озерами и большой заболоченностью. Более

обширные дренируемые территории вдоль рек и у приозерных понижений имеют

плоский рельеф и сложены в основном песками. Система речных долин мало

развита: встречаются лишь небольшие реки и ручьи, окруженные заболоченными

лесами.

|

Климат резко

континентальный с продолжительной холодной зимой, теплым непродолжительным

летом и короткой весной и осенью. Наиболее высокая температура летом

достигает +30оС. Зимой температура падает до -50оС. Количество осадков достигает

400 мм в год. Максимальное количество осадков приходится на май-август.

|

|

Рогожниковское

месторождение

|

Находится на территории

Ханты-Мансийского и Октябрьского районов Ханты-Мансийского АО. Расположено в

пределах поискового лицензионного участка Рогожниковский (блок 1).

|

Рельеф местности, где

расположено месторождение, всхолмленный, лесистый, изрезанный ручьями.

Дорожная сеть представлена многочисленными зимниками и грейдированными

лесовозными дорогами.

|

Климат резко

континентальный, температура летом в июле до плюс 30°С, зимой - в январе до

минус 45°С. Зима длится около 200 дней в году. Летний период

непродолжительный и жаркий.

|

|

Талаканское месторождение

|

Расположено на юго-западе

республики Саха, в среднем течении реки Лена, в 300 км от города Киренска

(Иркутская область)

|

Рельеф района

разнообразный: равнинная местность с хвойной и лиственной древесиной, горные

массивы.

|

Климат резко

континентальный, с суровой продолжительной зимой и коротким жарким летом.

Весна и лето засушливые. Среднемесячная температура воздуха в годовом ходе

изменяется от -29.8º

в январе до +17.6º в июле.

|

ГЛАВА III.

СТРУКТУРА ПРЕДПРИЯТИЯ

.1 Уставный

капитал ОАО «Сургутнефтегаз»

ОАО «Сургутнефтегаз» является одной из самых закрытых компаний в нефтяной

отрасли: до сих пор точно не объявлен прямой расклад долей акционеров.

Уставный капитал ОАО «СНГ» составляет 43 млрд 427 млн 992 тыс. 940 руб. и

разделен на 35 млрд 725 млн 994 тыс. 705 обыкновенных и 7 млрд 701 млн 998 тыс.

235 привилегированных акций номинальной стоимостью 1 руб. 91,9% акций компании

значится в графе «прочие акционеры», а 8,1% - принадлежат негосударственному

пенсионному фонду «Сургутнефтегаз».

По неофициальным данным, контроль над «СНГ» находится в руках

менеджмента, который осуществляет его через пакеты акций в дочерних

предприятиях. Совет директоров не имеет реальных рычагов управления компанией,

в течение многих лет деятельностью «Сургутнефтегаза» руководит ее генеральный

директор Владимир Богданов, а также его ближайшее окружение.

Структура уставного капитала по категориям акций:

Обыкновенные акции:

общий объем (руб.): 35 725 994 705;

доля в уставном капитале: 82,26%

Привилегированные акции:

общий объем (руб.): 7 701 998 235;

доля в уставном капитале: 17,73%

По данным реестра акционеров на 31.03.2014 количество акционеров ОАО

«Сургутнефтегаз»: 34006.

3.2

Характеристика основных структурных подразделений

ОАО

«Сургутнефтегаз»

На сегодняшний день на предприятии создан первый в России полный цикл

производства, переработки газа, выработки на его основе собственной

электроэнергии, получения готового продукта и сырья для нефтехимии. 59

структурных подразделений предприятия осуществляют весь комплекс работ по

разведке и разработке месторождений, по строительству производственных объектов

и трубопроводов, по обеспечению экологической безопасности производства и по

автоматизации производственных процессов.

Одним из значимых конкурентных преимуществ предприятия является наличие в

его составе мощных сервисных подразделений, которые обеспечивают высокую

эффективность внедрения передовых технологий нефтегазодобычи.

Рассмотрим основные структурные подразделения ОАО «СНГ» и рассмотрим их

функции. Представим данные в таблице №3.

Таблица №3

Основные структурные подразделения ОАО «Сургутнефтегаз»

|

Подразделение

|

Кол-во

|

Основные сведения

|

|

Научно-исследовательский

проектный институт «СургутНИПИнефть»

|

1

|

Выполняет все виды работ в

области геологии, бурения, разработки месторождений, решает задачи по

созданию постоянно действующих моделей месторождений, по внедрению техники и

технологий строительства скважин, методов повышения нефтеотдачи и

проектированию объектов обустройства.

|

|

Управление

поисково-разведочных работ

|

1

|

По объемам

поисково-разведочного бурения занимает первое место в России, выполняет свыше

30% всех геологоразведочных работ в стране.

|

|

Управление буровых работ

|

3

|

Структурные подразделения в

составе управления по бурению ОАО «Сургутнефтегаз» обеспечивают около трех

млн. м проходки в год - это составляет до 40% объемов эксплуатационного

бурения в России.

|

|

Управление повышения нефтеотдачи

пластов и капитального ремонта скважин

|

2

|

Предприятия, работающих в

этом направлении, обеспечивают как традиционные виды капитальных ремонтов

скважин (Федоровское УПНП и КРС), так и операции с применением передовых

технологий - операции по гидроразрыву пластов, операции с установками

«непрерывная труба» (Сургутское УПНП и КРС). Предприятия производят до 3000

капитальных ремонтов скважин в год.

|

|

Трест

«Сургутнефтегеофизика»

|

1

|

Крупнейшее промысловое

геофизическое предприятие России. Выполняет все виды промыслово-геофизических

и геолого-технических исследований на территории деятельности ОАО

«Сургутнефтегаз».

|

|

Строительные тресты

|

5

|

Строительные тресты,

входящие в состав ОАО «Сургутнефтегаз», осуществляют весь комплекс

строительно-монтажных работ - от отсыпки оснований дорог и кустовых площадок

до строительства зданий, трубопроводов, очистных сооружений. Имея на

вооружении самую современную строительную технику, тресты обеспечивают ввод

новых объектов в оптимальные сроки с высоким качеством исполнения.

|

|

Транспортные управления

|

13

|

В состав ОАО

«Сургутнефтегаз» входят транспортные предприятия, которые обеспечивают

транспортировку всего необходимого для технологических процессов

оборудования, расходных материалов, техники; осуществляют доставку персонала

к рабочим местам, а также полностью обеспечивают ремонт спецтехники и

автотранспорта. Сегодня на вооружении транспортников ОАО «Сургутнефтегаз»

более 21 тысячи единиц спецтехники и автомобилей разного назначения.

|

|

Предприятия машиностроения

и ремонта техники

|

4

|

Крупные базы

производственного обслуживания, по существу являющиеся заводами, выполняют

полный комплекс работ по прокату и ремонту бурового и нефтепромыслового

оборудования, электропогружных установок, нефтепромысловой техники и

навесного оборудования, по ремонту и наладке энергетического оборудования.

|

|

Управление по зарезке

боковых стволов и капитальному ремонту скважин

|

1

|

Уникальное, не имеющее

аналогов в России предприятие, осуществляющее весь комплекс работ, связанных

с подготовкой скважин, вырезанием «окон» и бурением горизонтальных стволов

скважин. Деятельность предприятия позволяет не только вернуть в эксплуатацию

скважины, которые по ряду геолого-технических проблем не могли быть введены в

эксплуатацию, но и существенно прирастить добычу нефти.

|

3.3

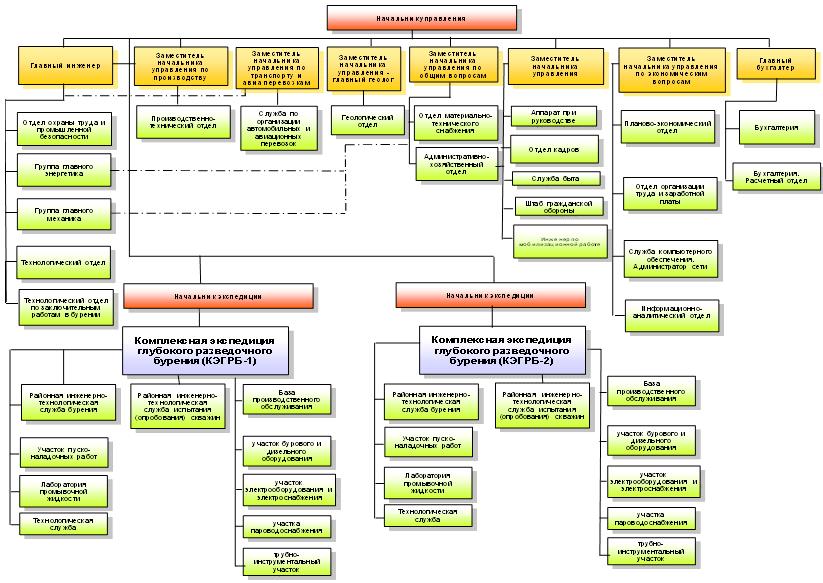

Организационная и производственная структура УПРР ОАО «СНГ»

К настоящему времени структура Управления поисково-разведочных работ

состоит из аппарата управления, двух Комплексных экспедиций глубокого

разведочного бурения и Службы по организации автомобильных и авиационных

перевозок. Организационная структура УПРР представлена в Приложении №2.

Из приложения видно, что предприятие характеризуется стандартной

функциональной структурой организации производства с линейным типом полномочий,

которые передаются непосредственно от начальника к подчиненному. Такая

организационная структура характеризуется развитой иерархией управления, четким

разделением труда, а также стимулирует деловую и профессиональную активность,

уменьшает дублирование усилий и потребление материальных ресурсов в различных

направлениях деятельности института.

Во главе УПРР стоит начальник управления, имеющий заместителей: зам. по

производственным вопросам (первый заместитель), зам. по общим вопросам,

заместители по социальным и экономическим вопросам, главный инженер и главный

бухгалтер. Непосредственно начальнику управления подчиняются также секретариат,

административно-хозяйственный отдел, отдел кадров, инженер-программист и

юрисконсульт. Заместители отвечают за работу подразделений и отделов согласно

их направлению. Все заместители работают в УПРР много лет, как правило,

начинали с низов - помощниками бурильщика, стропальщиками и т.д.

В состав УПРР входят две комплексные экспедиции глубокого разведочного

бурения (КЭГРБ): Талаканского (Витимского) участка и Лянторского участка, в

которые входят одиннадцать бригад бурения и десять бригад испытания, а также

службы по организации автомобильных и авиационных перевозок.

В каждую экспедицию входят:

· БПО с цехами,

· РИТС бурения (в первой две РИТС, во второй одна РИТС),

· РИТС испытания (по одной в каждой экспедиции),

· Участок пусконаладочных работ.

Основной костяк предприятия - бригады бурения. Буровая бригада

осуществляет непосредственную прокладку нефтяной скважины, ее бурение согласно

заданным параметрам. Буровая бригада состоит из четырех вахт, работающих

посменно (скользящий график). Руководит бригадой буровой мастер. Также в

бригаду входит помощник мастера и два инженера - технолога.

Каждая вахта состоит из бурильщика, первого помбура (он же второй

бурильщик), второго и третьего помбуров, слесаря и электрика. Пробуренную

скважину после цементирования колонны передают бригадам испытания, которые

устанавливают на устье скважины насосно-компрессорное оборудование. Состав

бригады испытания аналогичен составу буровой бригады, однако ее численный

состав меньше.

Бригады бурения и испытания относятся к структурам районных

инженерно-технологических служб (РИТС). К РИТС относится также пуско-наладочная

бригада, отлаживающая процесс бурения на вновь смонтированных буровых

установках.

Цели и задачи коллектива БПО определяются очень четко и лаконично -

обеспечение беспрерывного процесса работы основного производства и внедрение

нового технологического оборудования.

В состав БПО входят четыре цеха:

· Прокатно-ремонтный цех бурового оборудования (ПРЦ БО)

занимается ремонтом бурового оборудования на базе. В цехе установлены мощные

токарные станки, работают отличные специалисты. Восстанавливают практически

любую деталь.

· Прокатно-ремонтный цех электрооборудования и электроснабжения

- устанавливает на буровой специальное оборудование, подключает к питанию

буровые установки и жилые вагончики, устраняет неполадки в энергоснабжении,

специалисты КИПиА проводят телефонные линии.

· Цех пароводоснабжения - к нему относятся 23 котельных,

расположенных на кустовых площадках.

· Цех труб и турбобуров - занимается обеспечением бригад

трубами, при переезде также и перевозкой труб на новую кустовую площадку. В цех

входит бурплощадка - в ее обязанностях своевременная доставка на буровые

технической оснастки, переводников и химреагентов.

В структуру УПРР входит также вертодром с нахождением в городе Лянторе,

который обслуживает весь комплекс работ по строительству скважин, включая

подрядные предприятия, участвующие в цикле строительства скважин.

ГЛАВА IV. ОСОБЕННОСТИ ВЕДЕНИЯ РАБОТ

.1 Сервисная

модель ОАО «Сургутнефтегаз»

Вполне жизнеспособной оказывается модель, при которой нефтегазовая

компания осуществляет лишь управление деятельностью сторонних сервисных фирм.

Использование такой модели подразумевает наличие гибкого, конкурентоспособного,

эффективного, мощного сервисного рынка. Кроме того, наличие значительного числа

мелких и средних компаний - владельцев лицензий - также внесло важный вклад в

формирование спроса на сервисные услуги. Российские нефтегазовые компании,

сформированные на базе советской нефтегазовой промышленности, интегрируют в

себе весь операционный цикл нефтедобычи, включая и традиционные для западной

модели функции сервисных услуг. Формирование независимого сервисного рынка

происходило двумя путями - на основе расширения деятельности нескольких крупных

сервисных компаний и выделения сервисного бизнеса крупных

вертикально-интегрированных нефтяных компаний.

И сегодня в российском нефтегазовом секторе соседствуют две модели

организации сервисных услуг:

· 1 МОДЕЛЬ - развитие собственного сервиса нефтяных и газовых

компаний;

· 2 МОДЕЛЬ - избавление от собственных сервисных подразделений

как непрофильных, и привлечение сторонних компаний.

ОАО «Сургутнефтегаз» придерживается первой модели организации сервиса.

Во-первых, в России до настоящего времени нет полноценного сервисного рынка.

Во-вторых, многочисленные российские сервисные компании, как правило, -

региональные, не обладают активами и средствами, необходимыми для развития

новых технологий, приобретения передовой техники и проведения собственных

научных разработок. В-третьих, стоимость услуг, предоставляемых зарубежными

сервисными компаниями, достаточно высока, что значительно снижает эффективность

нефтедобычи.

Благодаря не только своим ноу-хау, но и выбранной модели организации

сервиса, «Сургутнефтегаз» дает новую жизнь практически уже «закрытым»

скважинам. За счет новейших, в том числе и уникальных собственных технологий,

ОАО «Сургутнефтегаз» повышает эффективность эксплуатации действующих

месторождений и вводит в действие недоступные при обычных условиях запасы

углеводородов.

4.2 Основная

деятельность УПРР

Строительство поисково-разведочных скважин ведется в соответствии с

программой геологоразведочных работ, которая разрабатывается на базе

результатов анализа материалов, проводимых институтом компании -

«СургутНИПИнефть», тематическими подразделениями и научными организациями,

работающими на подрядной основе.

В процессе строительства скважин используются передовые технологии,

обеспечивающие наибольшую изученность вскрываемого разреза:

· максимальный вынос керна,

· минимальный скин-эффект,

· однозначность выделения перспективных, продуктивных

горизонтов, оценка их продуктивности и т.д.

В целях получения более точных параметров пласта, необходимых для

подсчета запасов углеводородов, применяется:

· отбор изолированного керна,

· вскрытие продуктивного пласта на биополимерных промывочных

жидкостях, исключающих техногенные изменения фильтрационно-емкостных свойств.

В низкопродуктивных залежах с целью увеличения дебитов проводится

интенсификация притока, включающая в себя большой спектр вторичных воздействий

на пласт, вплоть до гидравлического разрыва пласта с большими объемами

проппанта, закачиваемого в пласт.

Строительство поисково-разведочных скважин ведется строго в соответствии

с природоохранными нормами и требованиями. Используются экологически

малоопасные по отношению к окружающей среде буровые растворы на нейтральной

основе, применяются различные методы утилизации буровых шламов, вплоть до их

полной очистки и использования в качестве грунта.

Стоит отметить, что стоимость одного метра проходки по компании

«Сургутнефтегаз» в эксплуатационном бурении в настоящее время более чем в два

раза ниже по сравнению с другими нефтяными компаниями.

Эта заслуга по праву принадлежит УПРР ОАО «СНГ» и другим структурным

подразделениям «Сургутнефтегаза», что помогают осуществлять весь комплекс

необходимых работ.

ГЛАВА V.

ЭКОНОМИКА ПРЕДПРИЯТИЯ

.1 Выполнение

производственной программы УПРР

В 2013 году УПРР вело работы на лицензионных участках в 5

административных районах Ханты-Мансийского автономного округа (Сургутском,

Ханты-Мансийском, Октябрьском, Белоярском, Кондинском), в Ямало-Ненецком

автономном округе (Надымский район), в Тюменской области (Уватский район), в

республике Саха (Якутия) в Ленском районе.

За год при плане 277280 м пробурено 280189 м (101,0%), в т.ч.:

· в Западной Сибири - 228862 метра при плане 226130 метров

(101,2%),

· в Якутии - 51327 метров при плане 51150 метров (100,3%).

Разведочное бурение - 141368 м при плане 140950 м (100,3%), в т.ч.:

· в Западной Сибири - 122197 м при плане 121800 м (100,3%),

· в Якутии - 19171 м при плане 19150 м (100,1%).

Эксплуатационное бурение - 138821 м при плане 136330 м (101,8%), в т.ч.:

· в Западной Сибири - 106665 м при плане 104330 м (102,2%),

· в Якутии - 32156 м при плане 32000 м (100,5%).

Закончены бурением 112 скважин, в т.ч.:

· 51 - разведочная и поисковая при плане 55 (92,7%),

· 61 - эксплуатационная при плане 48 (127,1%).

Испытано 232 объекта при плане 226 (102,7%), в т.ч.:

· 230 объектов разведочных скважин при плане 226 (101,8%),

· 2 объекта доразведки в эксплуатационных скважинах.

Освоено 49 скважин эксплуатационного бурения при плане 54 (90,7%)

бригадами УПРР и 11 скважин бригадами КРС, кроме того, закончено испытаниями

113 объектов с ИП в процессе бурения.

Закончено строительством 125 скважин, в т.ч.:

· 65 разведочных скважин при плане 57 (114,0%),

· 60 эксплуатационных скважин при плане 54 (111,1%).

Сдано НГДУ 127 скважин:

· 67 разведочных скважин,

· 60 эксплуатационных скважин при плане 54 скважины (111,1%).

Фонд скважин, переходящих на 2014 год:

Всего скважин - 38, в т.ч.:

· В бурении - 10,

· В испытании - 7,

· В ожидании испытания - 7,

· В консервации (ожидание ГРП) - 1,

· В ожидании бурения - 13.

Из общего числа законченных строительством разведочных скважин: поисковых

- 25 скважин, разведочных - 40 скважин.

Закончено строительство эксплуатационных скважин - 60, в т.ч.:

· Добывающих - 36 скважин,

· Нагнетательных - 18 скважин,

· Водозаборных - 4 скважины,

· Газовых - 2 скважины.

Закончена монтажом 61 буровая установка, кроме того 60 передвижек.

Построено разведочных площадок - 69, кустовых (эксплуатационных) - 9,

рекультивировано 38 площадок, сдано земель - 639,408 Га земли. Организован

предзавоз на 37 точек, в т.ч. в Якутии - 7.

Получен прирост запасов нефти:

· По геологическим данным - 86,929 млн. т

· По извлекаемым запасам - 18,884 млн. т

5.1.1 Бурение

За год буровыми бригадами пробурено 141368 м разведочных скважин, в т.ч.

в Западной Сибири - 122197 м, Якутии - 19171 м и 138821 м эксплуатационных

скважин, в т.ч. в Западной Сибири 106665 м, в Якутии - 32156 м. Средняя глубина

скважин разведочного бурения составляет 2852 м, в т.ч. в Западной Сибири - 3131

м, в Якутии - 1837 м; в эксплуатационном бурении - 2352 м, в т.ч. в Западной

Сибири - 2845 м, в Якутии - 1478 м.

Проходка с отбором керна составила 10275,39 м, линейный вынос керна

9147,06 м, или 89, 0%.

В процессе бурения испытано пластоиспытателем (в открытом стволе) 113

объектов.

Из общего объема разведочного бурения, проходка по типам БУ и

конструкциям:

· ДЭП-2900 сложная конструкция - 22101 м,

· ДЭП-2900 простая конструкция - 68501 м,

· Итого ДЭП - 90602 м

· ЭУК-3000 - 9923 м,

· ЭУК с трансформатором - 40843 м,

· Итого ЭУК - 50766 м.

Из общего объема разведочного бурения проходка по целям бурения:

· Разведочное бурение - 82919 м,

· Поисковое бурение - 58449 м.

В 2013 году пробурено 138821 м эксплуатационных скважин, в т.ч.:

· Нагнетательные - 52656 м,

· Водозаборные - 4910 м,

· Газовые - 2867 м,

· Добывающие - 78388 м, в т.ч.

ü Наклонно-направленные - 53334 м,

ü Горизонтальные - 25054 м.

Проходка на одну бригаду бурения за год по УПРР составила 20157 м.

Среднегодовое количество буровых бригад - 13,9.

Технико-экономические показатели по разведочному бурению в целом по УПРР:

· Выработка на бригаду - 15366 м,

· Проходка на долото - 301,4 м,

· Механическая скорость - 6,49 м/час,

· Коммерческая скорость - 1506 м/ст.мес.

По эксплуатационному бурению:

· Выработка на бригаду - 29536 м,

· Проходка на долото - 525,8 м,

· Механическая скорость - 8,37 м/час,

· Коммерческая скорость - 2571 м/ст.мес.

Технико-экономические показатели в Западной Сибири по разведочному

бурению:

· Выработка на бригаду - 19093 м,

· Проходка на долото - 362,6 м,

· Механическая скорость - 9,87 м/час,

· Коммерческая скорость - 1909 м/ст.мес.

По эксплуатационному бурению:

· Выработка на бригаду - 53333 м,

· Проходка на долото - 846,6 м,

· Механическая скорость - 24 м/час,

· Коммерческая скорость - 4618 м/ст.мес.

Технико-экономические показатели в Якутии по разведочному бурению:

· Выработка на бригаду - 6847 м,

· Проходка на долото - 145,2 м,

· Механическая скорость - 2,04 м/час,

· Коммерческая скорость - 641 м/ст.мес.

По эксплуатационному бурению:

· Выработка на бригаду - 11910 м,

· Проходка на долото - 233,0 м,

· Механическая скорость - 2,6 м/час,

· Коммерческая скорость - 1041 м/ст.мес.

Качественные показатели по изучению недр:

· Обеспечен высокий процент выноса керна - 89%.

· Обеспечен полный комплекс геофизических исследований.

Общее календарное время бурения по УПРР за 2013 год составляет 106453

часа. Доля времени работ, непосредственно связанных с проходкой, - 53%, в т.ч.

в Западной Сибири - 49%, в Якутии - 58,7%.

На ремонтные работы затрачено 6,4% календарного времени бурения, в т.ч. в

Западной Сибири - 7, 8% (фонд буровых установок - 55, из них в эксплуатации до

10 лет - 18 шт.; свыше 10 лет - 14; свыше 15 лет - 23), в Якутии - 4,4% (фонд

буровых установок - 18, из них 12 - в эксплуатации до 2-х лет, 6 - до 5-ти

лет). Потери от брака составили 682 часа, что привело к потере проходки -

2332,6 м. Подробное использование баланса календарного времени бурения

представим в таблице №4.

Таблица №4

Баланс календарного времени бурения по УПРР за 2013 г.

|

2013 г.

|

% к итогу

|

В т.ч.

|

|

|

|

Западная Сибирь

|

% к итогу

|

Якутия

|

% к итогу

|

|

Работа по проходке

|

56402

|

53,0

|

30705

|

49,0

|

25697

|

58,7

|

|

В т.ч. мехбурение

|

385346

|

|

|

|

21522

|

|

|

СПО

|

15839

|

|

|

|

3641

|

|

|

расширка

|

579

|

|

|

|

189

|

|

|

наращивание

|

1638

|

|

|

|

345

|

|

|

Крепление

|

12459

|

11,7

|

6210

|

9,9

|

6249

|

14,3

|

|

ПВР

|

29257

|

27,5

|

20043

|

32,0

|

9214

|

21,1

|

|

Ремонтные работы

|

6811

|

6,4

|

48594

|

7,8

|

1917

|

4,4

|

|

Осложнения

|

674

|

0,6

|

-

|

-

|

674

|

1,5

|

|

Брак

|

682

|

0,6

|

682

|

0,6

|

-

|

-

|

168

|

0,2

|

168

|

0,3

|

-

|

-

|

|

Σ

календарного времени

|

106453

|

100,0

|

62702

|

100,0

|

43751

|

100,0

|

5.1.2 Испытание

За год закончено строительством 125 скважин, в т.ч. 65 разведочных

скважин при плане 57 скважин и 60 эксплуатационных. Испытано 232 объекта (из

них 230 объектов разведочных скважин, 2 объекта доразведки эксплуатационных

скважин) при плане 225 объектов. На одну законченную строительством разведочную

скважину приходится 4,3 объекта.

При испытании объектов применялись такие методы интенсификации притока

как:

· СКО - 63 шт.,

· ГРП - 18 шт.

Испытано с буровой установки ДЭП 67 объектов, А-50 и А-60 - 165 объектов.

Количество площадей в разведке - 11, в доразведке - 13.

Освоено 60 скважин эксплуатационного бурения (в т.ч. 49 скважин бригадами

УПРР т 11 скважин КРС). Сдано НГДУ 60 скважин при плане 54. Среднегодовое число

бригад испытания (освоения) - 11,8. Производительность труда на одну бригаду

испытания (освоения) составила 23,8 объекта.

В целом работа бригад испытания является эффективной. Все поставленные

геологические задачи выполнены.

Общее календарное время испытания (освоения) по УПРР за 2013 год составляет

92065 часов. Доля времени работ, непосредственно связанных с испытанием, -

98,6%. Непроизводительные затраты времени составили 1,4%, в т.ч. брак - 0,9%.

Подробное использование баланса календарного времени испытания представим в

таблице №5.

Таблица №5

Баланс календарного времени испытания по УПРР за 2013 г.

|

2013 г.

|

% к итогу

|

В т.ч.

|

|

|

|

Западная Сибирь

|

% к итогу

|

Якутия

|

% к итогу

|

|

Испытание (освоение) -

всего

|

90792

|

98,6

|

64853

|

98,6

|

25939

|

98,7

|

|

В т.ч. время испытания

|

89555

|

97,3

|

63753

|

96,9

|

25802

|

98,2

|

|

Ремонтные работы

|

1237

|

1,3

|

1100

|

1,7

|

137

|

0,5

|

|

Непроизводительные затраты

|

1273

|

1,4

|

937

|

1,4

|

336

|

1,3

|

|

В т.ч. брак

|

792

|

0,9

|

792

|

1,2

|

-

|

-

|

|

простои внутрисменные

|

481

|

0,5

|

145

|

0,2

|

336

|

1,3

|

|

Σ

календарного времени

|

92065

|

100,0

|

65790

|

100,0

|

26275

|

100,0

|

5.2 Анализ

технико-экономических показателей по УПРР

Как правило, в итоговую систему основных технико-экономических

показателей включают как исходные показатели, образующие ее основу, так и

производные от них характеристики, наиболее значимые для общей оценки

технико-экономического состояния предприятия.

Таблица №6

Выполнение основных технико-экономических показателей по УПРР в динамике

за 2011- 2013 гг.

|

№

|

Наименование показателя

|

Ед. изм.

|

Фактические данные

|

Отклонение

|

|

|

|

|

|

|

|

|

2011 г.

|

2012 г.

|

2013 г.

|

(2013 г. -2011 г.)

|

(2013 г. -2012 г.)

|

|

|

|

|

|

|

Абс.

|

%

|

Абс.

|

%

|

|

1

|

Сдача скважин НГДУ, в т.ч.:

|

скв.

|

132

|

126

|

127

|

-5

|

96,2

|

1

|

100,8

|

|

разведка

|

скв.

|

53

|

49

|

67

|

14

|

126,4

|

18

|

136,7

|

|

эксплуатация

|

скв.

|

79

|

77

|

60

|

-19

|

75,9

|

-17

|

77,9

|

|

2

|

Проходка, в т.ч.:

|

тыс.м

|

377,603

|

357,286

|

280,189

|

-97,414

|

74,2

|

-77,097

|

78,4

|

|

разведка

|

тыс.м

|

155,821

|

150,402

|

141,368

|

-14,453

|

90,7

|

-9,034

|

94

|

|

эксплуатация

|

тыс.м

|

221,782

|

206,884

|

138,821

|

-82,961

|

62,6

|

-68,063

|

67,1

|

|

Проходка Зап. Сибирь, в

т.ч.:

|

тыс.м

|

367,335

|

340,044

|

228,862

|

-138,473

|

62,3

|

-111,182

|

67,3

|

|

разведка

|

тыс.м

|

150,744

|

143,468

|

122,197

|

-28,547

|

81,1

|

-21,271

|

85,2

|

|

эксплуатация

|

тыс.м

|

216,591

|

196,576

|

106,665

|

-109,926

|

49,2

|

-89,911

|

54,3

|

|

Проходка Якутия, в т.ч.:

|

тыс.м

|

10,268

|

17,242

|

51,327

|

41,059

|

499,9

|

34,085

|

297,7

|

|

разведка

|

тыс.м

|

5,077

|

6,934

|

19,171

|

14,094

|

377,6

|

12,237

|

276,5

|

|

эксплуатация

|

тыс.м

|

5,191

|

10,308

|

32,156

|

26,965

|

619,5

|

21,848

|

312

|

|

3

|

Коммерческая скорость

|

м/ст.мес

|

3269

|

2824

|

1894

|

-1375

|

57,9

|

-930

|

67,1

|

|

разведка

|

м/ст.мес

|

2094

|

1868

|

1506

|

-588

|

71,9

|

-362

|

80,6

|

|

эксплуатация

|

м/ст.мес

|

5396

|

4497

|

2571

|

-2825

|

47,6

|

-1926

|

57,2

|

|

Коммерческая скорость Зап.

Сибирь, в т.ч.:

|

м/ст.мес

|

3539

|

3157

|

2628

|

-911

|

74,3

|

-529

|

83,2

|

|

разведка

|

м/ст.мес

|

2237

|

2067

|

1909

|

-328

|

85,3

|

-158

|

92,4

|

|

эксплуатация

|

м/ст.мес

|

5950

|

5133

|

4618

|

-1332

|

77,6

|

-515

|

90

|

|

Коммерческая скорость Зап.

Сибирь, в т.ч.:

|

м/ст.мес

|

878

|

917

|

844

|

-34

|

96,1

|

-73

|

92

|

|

разведка

|

м/ст.мес

|

725

|

625

|

641

|

-84

|

88,4

|

16

|

102,6

|

|

эксплуатация

|

м/ст.мес

|

1104

|

1339

|

1041

|

-63

|

94,3

|

-298

|

77,7

|

|

4

|

Механическая скорость

|

м/час

|

16,44

|

12,31

|

7,31

|

-9,13

|

44,5

|

-5

|

59,4

|

|

разведка

|

м/час

|

11,04

|

8,69

|

6,49

|

-4,55

|

58,8

|

-2,2

|

74,7

|

|

эксплуатация

|

м/час

|

25,05

|

17,64

|

8,37

|

-16,68

|

33,4

|

-9,27

|

47,5

|

|

Механическая скорость Зап.

Сибирь, в т.ч.:

|

м/час

|

18,50

|

14,92

|

13,60

|

-4,9

|

73,5

|

-1,32

|

91,2

|

|

разведка

|

м/час

|

12,22

|

10,13

|

9,87

|

-2,35

|

80,8

|

-0,26

|

97,4

|

|

эксплуатация

|

м/час

|

28,84

|

22,78

|

24

|

-4,84

|

83,2

|

1,22

|

105,4

|

|

Механическая скорость

Якутия, в т.ч.:

|

м/час

|

3,29

|

2,77

|

2,38

|

-0,91

|

72,3

|

85,9

|

|

разведка

|

м/час

|

2,90

|

2,21

|

2,04

|

-0,86

|

70,3

|

-0,17

|

92,3

|

|

эксплуатация

|

м/час

|

3,90

|

3,33

|

2,6

|

-1,3

|

66,7

|

-0,73

|

78,1

|

|

5

|

Кол-во буровых бригад

|

бр.

|

11

|

11,9

|

13,9

|

2,9

|

126,4

|

2

|

116,8

|

|

разведка

|

бр.

|

7,4

|

7,9

|

9,2

|

1,8

|

124,3

|

1,3

|

116,5

|

|

эксплуатация

|

бр.

|

3,6

|

4

|

4,7

|

1,1

|

130,6

|

0,7

|

117,5

|

|

Кол-во буровых бригад Зап.

Сибирь, в т.ч.:

|

бр.

|

10

|

10,1

|

8,4

|

-1,6

|

84

|

-1,7

|

83,2

|

|

разведка

|

бр.

|

6,8

|

6,8

|

6,4

|

-0,4

|

94,1

|

-0,4

|

94,1

|

|

эксплуатация

|

бр.

|

3,2

|

3,3

|

2

|

-1,2

|

62,5

|

-1,3

|

60,6

|

|

Кол-во буровых бригад

Якутия, в т.ч.:

|

бр.

|

1

|

1,8

|

5,5

|

4,5

|

550

|

3,7

|

305,6

|

|

разведка

|

бр.

|

0,6

|

1,1

|

2,8

|

2,2

|

466,7

|

1,7

|

254,5

|

|

эксплуатация

|

бр.

|

0,4

|

0,7

|

2,7

|

2,3

|

675

|

2

|

385,7

|

|

6

|

Кол-во бригад испытания

|

бр.

|

10

|

11,5

|

11,8

|

1,8

|

118

|

0,3

|

102,6

|

|

разведка

|

бр.

|

7,5

|

9,4

|

9,9

|

2,4

|

132

|

0,5

|

105,3

|

|

эксплуатация (осв.)

|

бр.

|

2,5

|

2,1

|

1,9

|

-0,6

|

76

|

-0,2

|

90,5

|

|

Кол-во бригад испытания

Зап. Сибирь, в т.ч.:

|

бр.

|

9,7

|

9,8

|

8,4

|

-1,3

|

86,6

|

-1,4

|

85,7

|

|

разведка

|

бр.

|

7,2

|

7,8

|

7,4

|

0,2

|

102,8

|

-0,4

|

94,9

|

|

эксплуатация (осв.)

|

бр.

|

2,5

|

2

|

1

|

-1,5

|

40

|

-1

|

50

|

|

Кол-во бригад испытания

Якутия, в т.ч.:

|

бр.

|

0,3

|

1,7

|

3,4

|

3,1

|

1133,3

|

1,7

|

200

|

|

разведка

|

бр.

|

0,3

|

1,6

|

2,5

|

2,2

|

833,3

|

0,9

|

156,3

|

|

эксплуатация (осв.)

|

бр.

|

0,1

|

0,1

|

0,9

|

0,8

|

900

|

0,8

|

900

|

|

7

|

Производительность труда

|

|

|

|

|

|

|

|

|

|

а) на 1 работающего Зап.

Сибирь

|

м/чел

|

319,98

|

299,07

|

234,97

|

-85,01

|

73,4

|

-64,1

|

78,6

|

|

а) на 1 работающего Якутия

|

м/чел

|

95,96

|

92,70

|

104,32

|

8,36

|

108,7

|

11,62

|

112,5

|

|

б) на 1 рабочего Зап.

Сибирь

|

м/чел

|

449,1

|

420,3

|

330,25

|

-118,85

|

73,5

|

-90,05

|

78,6

|

|

б) на 1 рабочего Якутия

|

м/чел

|

131,6

|

118,91

|

129,61

|

-1,99

|

98,5

|

10,7

|

109

|

|

в) на 1 бур. бригаду Зап.

Сибирь

|

м/бр

|

36734

|

33668

|

27245

|

-9489

|

74,2

|

-6423

|

80,9

|

|

в) на 1 бур. бригаду Якутия

|

м/бр

|

10268

|

9579

|

9332

|

-936

|

90,9

|

-247

|

97,4

|

|

г) на 1 бр. испытания (освоения)

|

объект

|

29,2

|

26,5

|

24,7

|

-4,5

|

84,6

|

-1,8

|

93,2

|

|

8

|

Средняя глубина

|

м

|

2793

|

2869

|

2580

|

-213

|

92,4

|

-289

|

89,9

|

|

разведка

|

м

|

2905

|

2975

|

2852

|

-53

|

98,2

|

-123

|

95,7

|

|

эксплуатация

|

м

|

2720

|

2798

|

2352

|

-368

|

86,5

|

-446

|

84,1

|

|

Средняя глубина Якутия, в

т.ч.:

|

м

|

2843

|

2939

|

2990

|

147

|

105,2

|

51

|

101,7

|

|

разведка

|

м

|

2976

|

3029

|

3131

|

155

|

105,2

|

102

|

103,4

|

|

эксплуатация

|

м

|

2758

|

2876

|

2845

|

87

|

103,2

|

-31

|

98,9

|

|

Средняя глубина Зап.

Сибирь, в т.ч.:

|

м

|

1711

|

1479

|

1598

|

-113

|

93,4

|

119

|

108,

|

|

разведка

|

м

|

1692

|

1721

|

1837

|

145

|

108,6

|

116

|

106,7

|

|

эксплуатация

|

м

|

1730

|

1738

|

1478

|

-252

|

85,4

|

-260

|

85

|

|

9

|

Численность, в т.ч.:

|

чел.

|

1255

|

1323

|

1466

|

211

|

116,8

|

143

|

110,8

|

|

рабочих

|

чел.

|

896

|

954

|

1082

|

186

|

120,8

|

128

|

113,4

|

|

Численность Зап. Сибирь, в

т.ч.:

|

1148

|

1137

|

974

|

-174

|

84,8

|

-163

|

85,7

|

|

рабочих

|

чел.

|

818

|

809

|

693

|

-125

|

84,7

|

-116

|

85,7

|

|

Численность Якутия, в т.ч.:

|

чел.

|

107

|

186

|

492

|

385

|

459,8

|

306

|

264,5

|

|

рабочих

|

чел.

|

78

|

145

|

396

|

318

|

507,7

|

251

|

273,1

|

|

10

|

ФОТ (Зап. Сибирь)

|

т.р.

|

434037,9

|

524840,1

|

598227

|

164189,1

|

137,8

|

73386,9

|

114

|

|

Выплаты соц. хар. Зап.

Сибирь

|

т.р.

|

9308,9

|

10447,4

|

9772

|

463,1

|

105

|

-675,4

|

93,5

|

|

Средняя з/п Зап. Сибирь

|

руб.

|

31507

|

38467,9

|

51183

|

19676

|

162,4

|

12715,1

|

133,1

|

|

11

|

ФОТ (Якутия)

|

т.р.

|

56495

|

134940,9

|

437102

|

380607

|

773,7

|

302161,1

|

323,9

|

|

Выплаты соц. хар. Якутия

|

т.р.

|

1420,3

|

1834,8

|

2714,3

|

1294

|

191,1

|

879,5

|

147,9

|

|

Средняя з/п Якутия

|

руб.

|

44000

|

60457,4

|

74035

|

30035

|

168,3

|

13577,6

|

122,5

|

|

12

|

Объем выполненных

кап.вложений

|

руб.

|

4724870

|

6221826

|

8319827

|

3594957

|

176,1

|

2098001

|

133,7

|

|

13

|

Объем выполненных

кап.вложений собственный

|

руб.

|

3408764

|

4885247

|

6704228

|

3295464

|

196,7

|

1818981

|

137,2

|

|

14

|

Себестоимость 1 м проходки

по сметной и фактической стоимости (с подрядчиками)

|

руб.

|

13349

|

17414

|

29694

|

16345

|

222,5

|

12280

|

170,5

|

Итоговая система основных технико-экономических показателей построена по

логической схеме: от производственно-технического потенциала, который у

предприятия имеется в наличии, тех материальных, трудовых и финансовых

ресурсов, которые были вовлечены в хозяйственный оборот, к тем конечным

результатам, прежде всего финансовым, которые в итоге этим предприятием были получены.

Рассмотрим основные технико-экономические показатели УПРР ОАО «СНГ» в

динамике за 3 года - 2011, 2012, 2013 гг. Представим данные в таблице №6.

Как видно из таблицы №6, наблюдается рост количества сданных разведочных

скважин НГДУ (на 36,7%). При этом снижается количество сданных эксплуатационных

скважин (на 22,1%). Вдобавок, со снижением роста количества сданных в

эксплуатацию скважин, количество пробуренных метров также снижается, т.е.

проходка падает. Проходка в 2013 году составляет 280,189 тыс. м, в то время как

в 2012 г. проходка была равна 357,286 тыс. м. Наряду с этим, «страдают»

технические показатели в бурении. Так, коммерческая скорость сравнительно

быстро падает - в 2013 г. она составляет 1894 м/ст. мес, а годом ранее

показатель был равен 2824 м/ст. мес. Аналогичная ситуация состоит и с

механической скоростью, что характеризует темп разрушения горной породы, - в

2013 г. наблюдается снижение на 40,6%.

Касаясь буровых бригад и бригад испытания, их количество возросло.

Количество буровых бригад в 2012 и 2013 гг. составляет 11,9 и 13,9

соответственно, количество бригад испытания 11,5 и 11,8 соответственно. Рост

количества бригад в основном связан с расширением района работ.

Оплате труда при анализе технико-экономических показателей отводится важное

место. Оплата труда и ее размеры характеризуют общее состояние дел на

предприятии, являются индикатором его финансового благополучия. Так, в 2012 г.

ФОТ Западной Сибири составил 524840,1 т. руб., а спустя год вырос на 14% и

составил 598227 т. руб. С ростом фонда оплаты труда выросли и средние

заработные платы - к примеру, средняя з/п по Якутии поднялась на 22,5%.

Наряду с этим, страдает качество опробования скважин. Как видно из

таблицы, себестоимость 1 м проходки выросла на 70,5% и на 2013 г. составляет

29694 руб. В данной ситуации мероприятия, направленные на снижение

себестоимости разведочного и эксплуатационного бурения, являются жизненно

необходимыми. Это позволит экономить средства не в ущерб задачам производства,

а, напротив, даст новый толчок развитию технологического процесса в УПРР.

5.3 Затраты и

себестоимость работ по УПРР

.3.1

Себестоимость 1 метра проходки по УПРР

Стоимость 1 метра проходки в 2013г. в целом по УПРР увеличилась в

сравнении с 2012 годом на 70,5 % и составила 29694 руб./метр, в том числе по

подготовительным, вышкомонтажным работам и собственному объему УПРР. Рассмотрим

структуру себестоимости метра проходки в УПРР за 2013 г. Представим данные в

таблице №7.

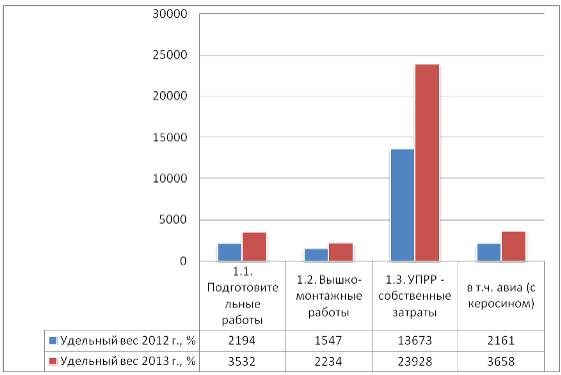

Таблица №7

Структура себестоимости 1 метра проходки в УПРР

|

2012 г.

|

2013 г.

|

Соотношение 2013г. к 2012г.

на 1м проходки, %

|

|

Всего тыс. руб.

|

На 1 метр, руб.

|

Уд. вес, %

|

Всего тыс. руб.

|

на 1 метр, руб.

|

Уд. вес, %

|

|

|

Проходка (м)

|

357286

|

|

|

280189

|

|

|

|

|

1.Кап. вложения - всего, в

т.ч.

|

6221826

|

17414

|

100,0

|

8319827

|

29694

|

100,0

|

170,5

|

|

1.1.Подготовительные работы

|

783928

|

2194

|

12,6

|

989593

|

3532

|

11,9

|

161

|

|

1.2.Вышко-монтажные работы

|

552651

|

1547

|

8,9

|

626006

|

2234

|

7,5

|

144,4

|

|

1.3.УПРР-собственные

затраты

|

4885247

|

13673

|

78,5

|

6704228

|

23928

|

80,6

|

175

|

|

в т.ч. авиа (с керосином)

|

771964

|

2161

|

12,4

|

1024837

|

3658

|

12,3

|

169,3

|

По итогам работы УПРР за 2013 г. фактические затраты по основному виду

деятельности составили 8319327 тыс. руб., рост затрат по сравнению с 2012 г.

составил 33,8%. По собственному объему стоимость метра проходки за 2013 г. -

23928 руб., рост к 2012 г. - 75%.

Структура себестоимости 1 метра проходки представлена на рисунке 1.

Рис.1. Структура себестоимости метра проходки УПРР, %

Оценив данные в таблице №7, можно сделать общие выводы по причинам

удорожания себестоимости 1 м проходки:

. Изменение структуры выполненного объема, эксплуатация снизилась

на 32,9%, разведка лишь на 6%. Разведка, как правило, требует большего

комплекса затрат.

. Увеличение авиазатрат на 69,3%, недостаточно эффективное

выполнения мероприятий и слаженности работ при производстве авиаперевозок.

. Снижение технических показателей в бурении (коммерческой

скорости, механической скорости, проходки на долото и др.)

. Нечеткое выполнение мероприятий, направленных на снижение

затрат.

Чтобы определить более подробные и точные причины удорожания

себестоимости 1 метра проходки бурения, проделаем следующее:

. Сравним объемы затрат на разведочное и эксплуатационное бурение,

выясним себестоимость 1 м проходки разведочного и эксплуатационного бурения;

. Проанализируем распределение статей затрат, по каждой статье

затрат сделаем выводы.

Рассмотрим структуру себестоимости 1 м проходки в разведочном и

эксплуатационном бурении, данные представим в таблицах №7.1 и №7.2.

Таблица №7.1.

Структура себестоимости 1 м проходки в разведочном бурении

|

2012 г.

|

2013 г.

|

Соотношение 2013г. к 2012г.

на 1м проходки, %

|

|

Всего тыс. руб.

|

На 1 метр, руб.

|

Уд.вес, %

|

Всего тыс. руб.

|

На 1 метр, руб.

|

Уд.вес, %

|

|

|

Проходка (м)

|

150402

|

|

|

141368

|

|

|

|

|

1.Кап.вложения - всего, в

т.ч.

|

4537861

|

30172

|

100

|

6137286

|

43414

|

100

|

143,9

|

|

1.1.Подготовительные работы

|

497725

|

3309

|

10,9

|

741384

|

5244

|

12

|

158,5

|

|

1.2.Вышко-монтажные работы

|

442934

|

2945

|

9,8

|

544285

|

3850

|

9

|

130,7

|

|

1.3.УПРР-собственные

затраты

|

3597202

|

23917

|

79,3

|

4851617

|

34319

|

79

|

143,5

|

|

в т.ч. авиа (с керосином)

|

771964

|

5133

|

17

|

1024837

|

7249

|

16,7

|

141,2

|

Таблица №7.2.

Структура себестоимости 1 м проходки в эксплуатационном бурении

|

2012 г.

|

2013 г.

|

Соотношение 2013г. к 2012г.

на 1м проходки, %

|

|

Всего тыс. руб.

|

На 1 метр, руб.

|

Уд.вес, %

|

Всего тыс. руб.

|

На 1 метр, руб.

|

Уд.вес, %

|

|

|

Проходка (м)

|

206884

|

|

|

138,821

|

|

|

|

|

1.Кап.вложения - всего, в

т.ч.

|

1683965

|

8140

|

100

|

2182541

|

15722

|

100

|

193,1

|

|

1.1.Подготовительные работы

|

286203

|

1383

|

17

|

248209

|

1788

|

11,3

|

129,3

|

|

1.2.Вышко-монтажные работы

|

109717

|

530

|

6,5

|

81721

|

589

|

3,8

|

111,1

|

|

1.3.УПРР-собственные

затраты

|

1288045

|

6226

|

76,5

|

1852611

|

13345

|

84,9

|

214,3

|

|

в т.ч. авиа (с керосином)

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Исходя из таблиц №7.1 и №7.2, выявим причины удорожания разведочного и

эксплуатационного бурения:

) Рост себестоимости бурения на 1 м проходки связан со структурой

распределения капиталовложений в разведочное (73,8%) и эксплуатационное бурение

(26,2%). Затраты на разведку повысили стоимость метра. Стоит отметить, что

себестоимость 1 м проходки в разведочном бурении составляет 43414 руб., а в

эксплуатационном бурении - 15722 руб.

) Рост вышкомонтажных работ на метр проходки в разведочном бурении и

эксплуатационном бурении в 2013 по сравнению с 2012 годом объясняется

применением авиации при строительстве буровых в 2012 году (авиазатраты входят в

собственный объем УПРР и соответственно снижают капиталовложения ВМУ), монтаж буровых

в большом объеме в водоохранных зонах.

) Рост собственных затрат связан с увеличением стоимости авиауслуг

(необходимость в рейсе Сургут - Мирный, Мирный - Талакан) на 41,2%.

5.3.2 Анализ

затрат на выполнение работ по УПРР

Для того чтобы определить, какие затраты могут быть сокращены, необходимо

провести всесторонний анализ затрат предприятия. При этом стоит отметить, что

анализ не всегда позволяет найти конкретное решение. Главная задача - выявить

те статьи затрат, которые нехарактерны или составляют значительную часть всех

издержек компании, и при этом менеджмент может ими управлять.

Проанализируем распределение статей затрат, данные представим в таблице

№8.

Таблица №8

Распределение статей затрат

|

Статьи затрат

|

2012 г., тыс. руб.

|

На 1 м проходки, руб.

|

2013 г., тыс. руб.

|

На 1 м проходки, руб.

|

Соотношение 2013г. к 2012г.

на 1м проходки, %

|

|

Материальные затраты

|

4687887

|

13105

|

6147035

|

21939

|

167,4

|

|

В т.ч. основные материалы

|

787264

|

2204

|

858115

|

3063

|

139

|

|

вспомогательные материалы

|

262853

|

736

|

246712

|

564

|

76,6

|

|

топливо

|

185000

|

518

|

187858

|

670

|

129,3

|

|

энергия

|

19594

|

55

|

51900

|

185

|

336,4

|

|

услуги произв. характера

|

3690231

|

10328

|

5049163

|

174,5

|

|

Затраты на оплату труда

|

744256

|

2083

|

845880

|

3021

|

145

|

|

Отчисления в соц. фонды

|

129325

|

362

|

129640

|

463

|

128

|

|

Амортизация

|

434873

|

1217

|

566440

|

2023

|

166,2

|

|

Прочие затраты

|

250151

|

700

|

429731

|

1534

|

219,1

|

|

Всего

|

6240492

|

17466

|

8371348

|

29877

|

171,1

|

|

В т.ч. затраты на бурение

|

6221826

|

17414

|

8319827

|

29694

|

170,5

|

Рассмотрим основные причины увеличения затрат на 1 метр проходки:

. Статья «Материальные затраты» в структуре стоимости метра проходки

составляет 75%, рост к уровню 2012 г. - 31,1%.

а) По основным материалам повышение на 39% обусловлено ростом цен:

· По химреагенам - на 14,3%

· Трубе обсадной - на 18,3%.

· Долотам - на 35,1%, а также увеличением удельного расхода

долот на метр проходки, в связи с ростом выполненного объема работ в Якутии.

б) По вспомогательным материалам затраты на метр снижены на 23,4% в связи

с внедрением в программу норм расхода материалов.

в) По топливу рост составил 29,3%.

Увеличился удельный расход на метр проходки в связи с низкими

температурами воздуха в январе-феврале 2013 г. в Западной Сибири, увеличением

количества бригад бурения - 13,9 бригады в 2013 г., 11,9 бригад в 2012 г. (в

том числе в Якутии 5,5 бр. в 2013г. и 1,8 бр. в 2012 г.). По авиакеросину цены

выросли на 4,1%, рост удельного расхода на метр проходки объясняется

увеличением количества летних часов на 34,8% из-за:

· количества перевозок бригадного хозяйства и расстояния

перевозок;

· использования подрядчиками вертолетной техники для перевозки

бригадного хозяйства;

· закрытия подбазовой площади (Ай-Пим), что увеличило

расстояние подачи полетов.

г) По электроэнергии рост на 236,4% из-за увеличения использования

потребляемой энергии в связи с низким температурным режимом в январе-феврале

2013 г.

д) По услугам производственного характера рост затрат на метр проходки

составил 74,5%. По подготовительным работам увеличилось количество построенных

площадок с 72 в 2012 г. до 78 в 2013 г. (в т.ч. в разведке за 2012 г. - 50

площадок, в 2013 г. - 69).

По Вышкомонтажному управлению выросло количество монтажей - в 2012 г. -

55, в 2013 г. - 61.

По Управлению повышения нефтеотдачи пластов и капитальному ремонту

скважин затраты выросли на 15% из-за увеличения количества проведенных ГРП на

24,5% и росте на 63,4% средней стоимости 1 операции (удаленность мест

проведения ГРП, переданные отклонения).

Произошло увеличение затрат по прокату оборудования на 32,3% из-за роста

стоимости 1 суток проката на 35,6% (переданные отклонения).

Транспортные услуги повысились на 48,0%, т.к. увеличилась средняя

стоимость машино-часа на 22,1% (переданные отклонения). По авиауслугам - кроме

увеличения количества летних часов, в 2013 г. было повышение тарифов летнего

часа в среднем по ЮтЭйр на 21%.

. По статье «Затраты на оплату труда» рост на метр проходки к уровню 2012

г. составил 45%. В течение 2013 г. дважды увеличивались тарифные ставки и

оклады (с января - в 1,2; с октября - в 1,18 раза), численность в 2013 г.

выросла на 10,8.

. По статье «Отчисления в соц. фонды» рост на 28% из-за увеличения затрат

на оплату труда.

. По статье «Амортизация» увеличение на 66,2%, увеличение в абсолютном

выражении составило - 131567 руб.

. По статье «Прочие расходы» рост на метр проходки на 119,1%. Услуги по

доставке вахт выросли на 69,9% из-за увеличения общей численности на 10,8%, в

т.ч. бригад основного производства.

Услуги сторожевой и пожарной охраны - рост на 29,0%, вследствие

увеличения тарифов на охранные услуги и количество постов.

Услуги по информационно-вычислительному обслуживанию выросли на 45,9%,

т.к. произошел рост численности и количество пользователей программных

продуктов, находящихся на обслуживании АСУ.

5.3.3 Пути

снижения себестоимости 1 м проходки по УПРР

Проблемы снижения производственных затрат на предприятии, поиска путей их

решения являются сложными вопросами современной экономики предприятия. Самым

главным путем снижения издержек на предприятии является, прежде всего,

составление плана мероприятий, направленных на управление затратами. Ведь, если

мы будем четко знать на что мы тратим, мы сможем лучше контролировать издержки

предприятия. Рассмотрим, как УПРР выполняло план по снижению затрат в 2013 г.,

данные представим в таблице №9.

Таблица №9

Выполнение плана мероприятий по снижению затрат по УПРР

|

Наименование мероприятия

|

Ед.изм.

|

План

|

Факт

|

|

|

Объем внедрения

|

Снижение затрат (тыс.руб)

|

Объем внедрения

|

Снижение затрат (тыс.руб)

|

|

Испытание скважин с

применением УГИС

|

объект

|

9

|

3993

|

3

|

1330

|

|

Использование ГЗД

|

перевозка

|

4

|

255

|

4

|

345

|

|

Оснащение бригад

центрифугой ОГШ-501-У

|

перевозка

|

10

|

1586

|

11

|

1570

|

|

Оснащение бригад ДЭС 630

фирмы «Камминс»

|

перевозка

|

9

|

592

|

12

|

960

|

|

Передача

авиатопливозаправщиков

|

|

0

|

545

|

0

|

0

|

|

Использование

трансформаторных подстанций при строительстве скважин с БУ 3000 ЭУК

|

скв.

|

9

|

65459

|

9

|

62938

|

|

Использование алмазных

долот БИТ214,3 М5, в т.ч.:

|

шт.

|

12

|

22518

|

13

|

25942

|

|

экономия за счет снижения

времени

|

|

|

18230

|

|

19709

|

|

экономия за счет сокращения

закупок материалов

|

|

12

|

4288

|

13

|

6233

|

|

Использование бурголовок

212,7/80

|

шт.

|

10

|

18269

|

10

|

30088

|

|

экономия за счет снижения

времени

|

|

|

13205

|

|

22897

|

|

экономия за счет сокращения

закупок материалов

|

|

10

|

5064

|

10

|

7191

|

|

ВСЕГО ПО 1 ГРУППЕ

|

|

|

103865

|

|

109749

|

|

В т.ч. по статьям:

|

|

|

|

|

|

|

Статья «Материалы»

|

|

|

9352

|

|

13424

|

|

Статья «Электроэнергия»

|

|

|

0

|

|

0

|

|

Статья «Топливо»

|

|

|

1013

|

|

1017

|

|

Статья «Услуги

производственного характера»

|

|

|

48468

|

|

53212

|

|

Статья «Капитальный ремонт»

|

|

|

0

|

|

0

|

|

Статья «Заработная плата»

|

|

|

0

|

|

0

|

|

Прочие

|

|

|

45032

|

|

42006

|

|

ВСЕГО ПО 2 ГРУППЕ

|

шт.

|

22

|

9352

|

23

|

13120

|

|

ИТОГО по предприятию

|

|

|

113217

|

|

122779

|

Таким образом, предприятию удалось снизить затраты на

поисково-разведочные работы на 122779 т.р., при этом перевыполнив план на 9562

т.р. или на 8,4%. Мероприятия, запланированные на 2013 г., оказались

эффективными. Однако вопрос снижения затрат сохраняет свою актуальность, и

предприятие осознанно ставит цели на создание более широкого круга мероприятий,

способствующих сокращению еще большего количества затрат на работы.

5.4 Анализ

основных производственных фондов УПРР

Одним из важнейших факторов повышения эффективности производства на

промышленных предприятиях является обеспеченность их основными фондами в

необходимом количестве и ассортименте и более полное их использование.

Основные фонды - средства труда, которые участвуют во многих

производственных циклах, не изменяя при этом свою натуральную форму,

вещественно не входят в готовую продукцию, а свою стоимость переносят на

стоимость готовой продукции частями, по мере износа. Объект относится к ОПФ,

если он предназначен для использования в течение длительного времени, т.е.