Анализ финансово–экономической деятельности предприятия ОАО 'Метровагонмаш'

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное

учреждение высшего профессионального образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра менеджмента

Курсовая работа

Анализ финансово-экономической

деятельности предприятия ОАО «Метровагонмаш»

Студент

гр.д-3282

Балагуш (Балагуш Е.И.)

Томск 2012

Введение

Развитие рыночных отношений поставило хозяйствующие субъекты различных

организационно - правовых форм в такие жесткие экономические условия, которые

объективно обусловливают проведение ими сбалансированной заинтересованной

политики по поддержанию и укреплению финансового состояния, его

платежеспособности и финансовой устойчивости. В настоящее время в

конкурентоспособность организаций и целесообразность их деятельности в будущем

основывается, прежде всего, на эффективности их функционирования. Эффективность

финансовой деятельности служит залогом финансовой привлекательности для внешних

инвесторов, контрагентов по финансово-хозяйственной деятельности, а также

собственников организации. В связи с этим приобретает огромное значение оценка

финансовых результатов деятельности организации в настоящем, прошлом и будущем.

Чтобы прибыльно работать каждому предприятию необходимо четко отлаженная

система управления, включающая систематический анализ его финансового состояния

как текущий, так и перспективный. Этим обусловлена актуальность темы работы.

Объектом исследования в работе является ОАО «Метровагонмаш», предметом -

финансовый анализ деятельности ОАО «Метровагонмаш».

Целью работы является проведение анализа деятельности ОАО «Метровагонмаш»

за 2009год. Для достижения поставленной цели необходимо решить ряд задач:

· дать общую характеристику деятельности ОАО «Метровагонмаш»,

· провести анализ баланса,

· проанализировать эффективность деятельности ОАО

«Метровагонмаш» за период.

Информационную базу исследования составляет бухгалтерская годовая

отчетность ОАО «Метровагонмаш».

1. Общая характеристика деятельности

Мытищинский машиностроительный завод был основан в 1897 году в г. Мытищи

Московской области как вагоностроительный завод. Первой продукцией были

пассажирские, товарные вагоны для Северной железной дороги России. В 1903 году

началось производство трамвайных вагонов для г. Москвы. Первые электрические

пассажирские поезда для России были изготовлены в 1929 году на Мытищинском

вагоностроительном заводе, в 1934 году - первые вагоны для метрополитена г.

Москвы. С 1942 года он производит самоходные артиллерийские установки и тягачи для

военных целей. В том же году создано конструкторское бюро, где вот уже полувека

создаются и совершенствуются гусеничные машины для армии.

За прошедшие годы МЕТРОВАГОНМАШ приобрел большой опыт в разработке и

производстве бронированных гусеничных транспортных машин. Создана собственная

школа проектирования, испытаний, исследований гусеничных шасси. МЕТРОВАГОНМАШ -

ведущая фирма России по созданию и производству гусеничных машин для

современных зенитно-ракетных комплексов.

В 1947 году завод освоил новое для него направление - производство

автосамосвалов, которое быстро развивается и в настоящее время наряду с

вагонами метро является визитной карточкой завода. В итоге сложились и

динамично развиваются три основных направления деятельности завода:

производство вагонов метро;

производство автосамосвалов;

производство бронированных гусеничных машин.

Испытательные станции, полигоны для ходовых испытаний дают высокую

гарантию качества продукции. Объединение имеет собственные железнодорожные и

автомобильные подъездные пути с выходом на магистральные линии. Проектирование

техники осуществляют три специализированных конструкторских фирмы, в которых

работают опытные и высококвалифицированные конструкторы.2005 года

"Метровагонмаш" входит в состав группы "Трансмашхолдинг",

крупнейшей в России компании на рынке транспортного машиностроения. ОАО

«Метровагонмаш» группы выпускают маневровые и магистральные тепловозы,

промышленные и магистральные электровозы, грузовые и пассажирские вагоны,

вагоны метро и электропоездов, тепловозные и судовые дизели, стрелочные

переводы, тяговые агрегаты, вагонное литье и другую продукцию.

. Состав, динамика и структура имущества

предприятия

Анализ состава, динамика и структура имущества предприятия приведен в

таблице 1.

Таблица 1 - Состав, динамика и структура имущества предприятия

|

Показатели

|

Сумма, р.

|

Темп прироста % (+,-)

|

Удельный вес в имуществе

предприятия, %

|

|

на начало года

|

на конец года

|

Изменение за год (+,-)

|

|

на начало года

|

на конец года

|

Изменение за год (+,-)

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

I. Внеоборотные активы

|

2 728 312,00

|

2 315 442,00

|

-412 870,00

|

-15,13

|

21,89

|

-16,28

|

-5,61

|

|

Нематериальные активы

|

255,00

|

83,00

|

-172,00

|

-67,45

|

0,00

|

0,00

|

0,00

|

|

Основные средства

|

1 574 361,00

|

1 889 394,00

|

315 033,00

|

20,01

|

12,63

|

13,28

|

0,65

|

|

Вложения во внеоборотные

активы

|

391 551,00

|

241 245,00

|

-150 306,00

|

-38,39

|

3,14

|

1,70

|

-1,44

|

|

Долгосрочные финансовые

вложения

|

762 145,00

|

86 052,00

|

-676 093,00

|

-88,71

|

6,12

|

0,60

|

-5,52

|

|

Прочие внеоборотные активы

|

0,00

|

98 668,00

|

98 668,00

|

-

|

0,00

|

0,69

|

0,69

|

|

II. Оборотные активы

|

9 733 698,00

|

11 911 131,00

|

2 177 433,00

|

22,37

|

78,11

|

83,72

|

5,61

|

|

Запасы

|

2 642 333,00

|

1 757 710,00

|

-884 623,00

|

-33,48

|

21,20

|

12,36

|

-8,84

|

|

в том числе

|

|

|

|

|

|

|

|

|

производственные запасы на

складах

|

1 176 739,00

|

828 425,00

|

-348 314,00

|

-29,60

|

9,44

|

5,82

|

-3,62

|

|

затраты в незавершенном

производстве

|

966 136,00

|

714 078,00

|

-252 058,00

|

-26,08

|

7,75

|

5,02

|

-2,73

|

|

готовая продукция и товары

на складах

|

424 641,00

|

201 009,00

|

-223 632,00

|

-52,66

|

3,41

|

1,41

|

-2,00

|

|

товары отгруженные

|

2 437,00

|

0,00

|

-2 437,00

|

-100,00

|

0,02

|

0,00

|

-0,02

|

|

расходы будущих периодов

|

72 380,00

|

14 198,00

|

-58 182,00

|

-80,38

|

0,58

|

0,10

|

-0,48

|

|

Долгосрочные дебиторы

|

0,00

|

1 801 430,00

|

1 801 430,00

|

-

|

0,00

|

12,66

|

12,66

|

|

в том числе

|

|

|

|

-

|

|

|

|

|

покупатели и заказчики

|

0,00

|

0,00

|

0,00

|

-

|

0,00

|

0,00

|

0,00

|

|

Краткосрочная дебиторская

задолженность

|

4 240 269,00

|

4 760 221,00

|

519 952,00

|

12,26

|

34,03

|

33,46

|

-0,57

|

|

в том числе

|

|

|

|

|

|

|

|

|

покупатели и заказчики

|

3 094 950,00

|

3 979 301,00

|

884 351,00

|

28,57

|

24,84

|

27,97

|

3,13

|

|

по векселям к получению

|

845 130,00

|

518 167,00

|

-326 963,00

|

-38,69

|

6,78

|

3,64

|

-3,14

|

|

дочерние и зависимые

общества

|

300 189,00

|

262 753,00

|

-37 436,00

|

-12,47

|

2,41

|

1,85

|

-0,56

|

|

Краткосрочные финансовые

вложения

|

2 567 000,00

|

3 414 700,00

|

847 700,00

|

33,02

|

20,60

|

24,00

|

3,40

|

|

Денежные средства

|

178 664,00

|

73 156,00

|

-105 508,00

|

-59,05

|

1,43

|

0,51

|

-0,92

|

|

Прочие оборотные активы

|

105 432,00

|

103 914,00

|

-1 518,00

|

-1,44

|

0,85

|

0,73

|

-0,12

|

|

в т.ч. НДС по приобретенным

ценностям

|

105 432,00

|

103 914,00

|

-1 518,00

|

-1,44

|

0,85

|

0,73

|

-0,12

|

|

АКТИВЫ ВСЕГО

|

12 462 010,00

|

14 226 573,00

|

1 764 563,00

|

14,16

|

100,00

|

100,00

|

0,00

|

|

Чистый оборотный капитал

(за вычетом краткосрочных обязательств)

|

5 329 245,00

|

6 217 528,00

|

888 283,00

|

16,67

|

42,76

|

43,70

|

0,94

|

|

Чистые активы

|

7 928 625,00

|

10 184 768,00

|

2 256 143,00

|

28,46

|

63,62

|

71,59

|

7,97

|

Активы ОАО «Метровагонмаш» за анализируемый период возросли на 1 764 563

тыс. руб. (c 12 462 010 до 14 226 573 тыс. руб.), или 14,16%. Увеличение

активов произошло за счет роста оборотных активов на 2 177 433 тыс. руб. или на

22,37 % при одновременном снижении внеоборотных активов на 412 870 тыс. руб.

или на 15,13 %.

В целом, рост имущества ОАО «Метровагонмаш» является положительным

фактом. Основную часть в структуре имущества занимали оборотные активы.

Чистые активы (в соответствии с "Порядком оценки стоимости чистых

активов акционерных обществ" (утв. приказом Минфина РФ и ФКЦБ №№ 10н,

03-6/пз)) на начало анализируемого периода составили 7 928 625 тыс. руб., а в

конце периода были равны 10 184 768 тыс. руб.

Доля основных средств в имуществе на конец анализируемого периода

составила 13,28%. Таким образом, ОАО «Метровагонмаш» имеет "легкую"

структуру имущества, что отражает мобильность его активов. Как правило, это

свидетельствует о незначительных накладных расходах и низкой чувствительности

прибыли ОАО «Метровагонмаш» к изменениям выручки. Для оценки уровня

производственного рычага необходимо дополнительно проанализировать переменные и

постоянные затраты.

В конце анализируемого периода структура имущества характеризуется

относительно невысокой долей внеоборотных активов, которая снизилась с 21,89%

до 16,28%.

Внеоборотные активы ОАО «Метровагонмаш» за анализируемый период

уменьшились с 2 728 312 до 2 315 442 тыс. руб.

Снижение внеоборотных активов произошло за счет уменьшения следующих

составляющих:

нематериальных активов на 172 тыс. руб. (с 255 до 83 тыс. руб.) или

67,45%;

вложений во внеоборотные активы на 150 306 тыс. руб. (с 391 551 до 241

245 тыс. руб.) или 38,39%;

долгосрочных финансовых вложений на 676 093 тыс. руб. (с 762 145 до 86

052 тыс. руб.) или 88,71%, что могло способствовать вовлечению финансовых

средств в основную деятельность ОАО «Метровагонмаш» и улучшению его финансового

состояния при одновременном росте:

основных средств на 315 033 тыс. руб. (с 1 574 361 до 1 889 394 тыс.

руб.) или 20,01%;

прочих внеоборотных активов на 98 668 тыс. руб. (с 0 до 98 668 тыс. руб.)

или 100%.

Структура внеоборотных активов за анализируемый период существенно

изменилась. В то же время, в анализируемом периоде основная часть внеоборотных

активов неизменно приходилась на основные средства (81,60 %).

За анализируемый период в структуре внеоборотных активов доля основных

средств имела тенденцию к росту (с 57,70% до 81,60%), доля вложений во

внеоборотные активы имела тенденцию к снижению (с 14,35% до 10,42%), доля

долгосрочных финансовых вложений имела тенденцию к снижению (с 27,93% до

3,72%), доля прочих внеоборотных активов имела тенденцию к росту (с 0% до

4,26%).

В анализируемом периоде ОАО «Метровагонмаш» стало использовать в своей

финансово-хозяйственной деятельности прочие внеоборотные активы.

На конец анализируемого периода структура имущества характеризуется

относительно высокой долей оборотных активов, которая увеличилась с 78,11% до

83,72%.

Оборотные активы ОАО «Метровагонмаш» за анализируемый период увеличились

с 9 733 698 до 11 911 131 тыс. руб. Прирост оборотных активов произошел за счет

увеличения следующих составляющих:

· дебиторской задолженности;

· краткосрочных финансовых вложений при одновременном снижении:

· запасов;

· денежных средств;

· прочих оборотных активов.

Рост оборотных средств (то есть запасов, краткосрочной и долгосрочной

дебиторской задолженности) и замедление их оборачиваемости свидетельствуют о

нерационально выбранной хозяйственной стратегии, вследствие которой

значительная часть текущих активов иммобилизована, что в конечном итоге может

привести к росту кредиторской задолженности и ухудшению финансового состояния

ОАО «Метровагонмаш».

Структура оборотных активов за анализируемый период существенно

изменилась. В то же время, в анализируемом периоде основная часть оборотных

активов неизменно приходилась на дебиторскую задолженность (55,09 %).

Такая структура с высокой долей задолженности и низким уровнем денежных

средств может свидетельствовать о неблагополучном состоянии расчетов ОАО

«Метровагонмаш» с потребителями. Удельный вес запасов в оборотных активах

снизился с 27,15% до 14,76%.

Стоимость запасов за анализируемый период уменьшилась на 884 623 тыс.

руб. (с 2 642 333 до 1 757 710).

Такое резкое уменьшение запасов может быть вызвано сокращением объемов

деятельности ОАО «Метровагонмаш».

В составе запасов на конец анализируемого периода преобладают

производственные запасы (828 425 тыс. руб.), доля которых увеличилась с 44,53%

до 47,13%. Второе место в структуре запасов занимают затраты в незавершенном

производстве (714 078 тыс. руб.), доля которых увеличилась с 36,56% до 40,63%.

Доля дебиторской задолженности (краткосрочной и долгосрочной) в оборотных

активах выросла с 43,56% до 55,09%.

За анализируемый период объемы дебиторской задолженности выросли на 2 321

382 тыс. руб. (с 4 240 269 до 6 561 651), что является негативным изменением и

может быть вызвано проблемами, связанными с оплатой продукции ОАО

«Метровагонмаш», либо активным предоставлением потребительского кредита

покупателям, т.е. отвлечением части текущих активов и иммобилизации части

оборотных средств из основной деятельности. Выручка от реализации продукции при

этом не увеличилась, что свидетельствует о росте неплатежей со стороны

потребителей. Такое резкое увеличение дебиторской задолженности (на 54,75%)

делает необходимым дальнейший углубленный анализ ее состава и структуры по

данным аналитического учета.

На конец анализируемого периода в составе дебиторской задолженности

наибольшая доля приходилась на краткосрочных (со сроком погашения в течение 12

месяцев) дебиторов. Так, за анализируемый период краткосрочная дебиторская

задолженность выросла на 519 952 тыс. руб. и составила 4 760 221 тыс. руб., а

её доля в оборотных активах уменьшилась с 43,56% до 39,96%.

Отрицательным моментом является увеличение длительности оборота краткосрочной

дебиторской задолженности на 11 дн. по сравнению с началом периода.

Сопоставление сумм краткосрочной дебиторской и кредиторской

задолженностей показывает, что ОАО «Метровагонмаш» на протяжении анализируемого

периода имело активное сальдо задолженности, то есть дебиторская превышала

кредиторскую на 3 348 455 тыс. руб. на начало и на 3 798 930 тыс. руб. на конец

анализируемого периода. Таким образом, ОАО «Метровагонмаш» предоставляло своим

покупателям бесплатный коммерческий кредит в размере, превышающем средства,

полученные в виде отсрочек платежей кредиторам.

Величина чистого оборотного капитала (то есть разницы между запасами,

краткосрочной дебиторской задолженностью, денежными средствами, краткосрочными

финансовыми вложениями и всеми краткосрочными обязательствами (кредиторской и

финансовой задолженностью) показывает, что на протяжении анализируемого периода

у ОАО «Метровагонмаш» имелись собственные оборотные средства.

Сумма денежных средств в анализируемом периоде имела тенденцию к снижению

с 178 664 тыс. руб. до 73 156 тыс. руб.

ОАО «Метровагонмаш» за анализируемый период увеличило величину

краткосрочных финансовых вложений с 2 567 000 тыс. руб. до 3 414 700 тыс. руб.,

при этом их доля в структуре оборотных активов возросла с 26,37% до 28,67%.

. Анализ капитала, вложенного в имущество

предприятия

Таблица 2 - Анализ капитала, вложенного в имущество предприятия

|

Наименование показателя

|

на начало года

|

на конец года

|

Изменение за год (+,-)

|

Темп прироста % (+,-)

|

Удельный вес в имуществе

предприятия, %

|

|

Абсолют.

|

Абсолют.

|

Абсолют.

|

|

на начало года

|

на конец года

|

Изменение за год (+,-)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

I. Собственный капитал

(фактический)

|

8 044 857,00

|

10 333 508,00

|

2 288 651,00

|

2288651

|

64,56

|

72,64

|

8,08

|

|

Уставный капитал

(фактический)

|

3 972,00

|

3 972,00

|

0,00

|

0

|

0,03

|

0,03

|

0,00

|

|

Собственные акции,

выкупленные у акционеров

|

0,00

|

0,00

|

0,00

|

0

|

0,00

|

0,00

|

0,00

|

|

Добавочный капитал

|

389 217,00

|

349 116,00

|

-40 101,00

|

-40101

|

3,12

|

2,45

|

-0,67

|

|

Резервы, фонды,

нераспределенная прибыль (фактические)

|

7 646 720,00

|

9 975 948,00

|

2 329 228,00

|

61,36

|

70,12

|

8,76

|

|

Доходы будущих периодов

|

4 948,00

|

4 472,00

|

-476,00

|

-476

|

0,04

|

0,03

|

-0,01

|

|

II. Долгосрочные

обязательства

|

12 700,00

|

892,00

|

-11 808,00

|

-11808

|

0,10

|

0,01

|

-0,09

|

|

Долгосрочные кредиты

|

0,00

|

0,00

|

0,00

|

0

|

0,00

|

0,00

|

0,00

|

|

Долгосрочная кредиторская

задолженность

|

12 700,00

|

892,00

|

-11 808,00

|

-11808

|

0,10

|

0,01

|

-0,09

|

|

III. Краткосрочные

обязательства

|

4 404 453,00

|

3 892 173,00

|

-512 280,00

|

-512280

|

35,34

|

27,36

|

-7,98

|

|

Краткосрочные кредиты

|

3 511 135,00

|

2 930 882,00

|

-580 253,00

|

-580253

|

28,17

|

20,60

|

-7,57

|

|

Краткосрочная кредиторская

задолженность

|

891 814,00

|

961 291,00

|

69 477,00

|

69477

|

7,16

|

6,76

|

-0,40

|

|

в том числе

|

|

|

|

0

|

|

|

|

|

перед поставщиками и

подрядчиками

|

70 372,00

|

194 212,00

|

123 840,00

|

123840

|

0,56

|

1,37

|

0,81

|

|

по векселям к уплате

|

206 491,00

|

11 908,00

|

-194 583,00

|

-194583

|

1,66

|

0,08

|

-1,58

|

|

перед персоналом

организации

|

112 346,00

|

90 659,00

|

-21 687,00

|

-21687

|

0,90

|

0,64

|

-0,26

|

|

перед гос. внебюджетными

фондами

|

17 385,00

|

17 444,00

|

59,00

|

59

|

0,14

|

0,12

|

-0,02

|

|

перед бюджетом

|

81 247,00

|

186 689,00

|

105 442,00

|

105442

|

0,65

|

1,31

|

0,66

|

|

перед прочими кредиторами

|

373 973,00

|

460 379,00

|

86 406,00

|

86406

|

3,00

|

3,24

|

0,24

|

|

Задолженность участникам

(учредителям)

|

1 504,00

|

0,00

|

-1 504,00

|

-1504

|

0,01

|

0,00

|

-0,01

|

|

Прочие краткосрочные

обязательства

|

0,00

|

0,00

|

0,00

|

0

|

0,00

|

0,00

|

0,00

|

|

ПАССИВЫ ВСЕГО

|

12 462 010,00

|

14 226 573,00

|

1 764 563,00

|

1764563

|

100,00

|

100,00

|

0,00

|

Основным источником формирования имущества ОАО «Метровагонмаш» в

анализируемом периоде являются собственные средства, доля которых в балансе

увеличилась с 64,56% до 72,64%.

Собственный капитал (фактический, за вычетом убытков и задолженностей

учредителей) на начало анализируемого периода составил 8 044 857 тыс. руб., а

на конец периода был равен 10 333 508 тыс. руб. За анализируемый период

величина собственного капитала (фактического) увеличилась на 2 288 651 тыс.

руб. при одновременном снижении соотношения заемного и собственного капитала на

0,17. Таким образом, финансовая устойчивость ОАО «Метровагонмаш» возросла.

Следует отметить, что прирост перманентных источников финансирования

(собственного капитала (фактического) и долгосрочных заемных средств, 28,45%)

ниже прироста внеоборотных активов ОАО «Метровагонмаш» (50,89%) за

анализируемый период.

Собственный капитал ОАО «Метровагонмаш» за анализируемый период

увеличился. Прирост собственного капитала произошел за счет увеличения

резервов, фондов и нераспределенной прибыли (фактических) на 2 329 228 тыс.

руб. (с 7 646 720 до 9 975 948 тыс. руб.) или 30,46 % при одновременном

снижении добавочного капитала на 40 101 тыс. руб. (с 389 217 до 349 116 тыс.

руб.) или 10,30 % , доходов будущих периодов на 476 тыс. руб. (с 4 948 до 4 472

тыс. руб.) или 9,62 % .

В анализируемом периоде остались на прежнем уровне следующие показатели:

уставный капитал (3 972 тыс. руб.).

В целом, увеличение резервов, фондов и нераспределенной прибыли (фактич.)

является результатом эффективной работы ОАО «Метровагонмаш».

За анализируемый период в структуре собственного капитала доля резервов,

фондов и нераспределенной прибыли имела тенденцию к росту (с 95,05% до 96,54%).

ОАО «Метровагонмаш» на протяжении анализируемого периода убытков по

балансу не имело.

В структуре заемного капитала долгосрочные обязательства за анализируемый

период снизились на 11 808 тыс. руб., а их доля изменилась с 0,29% до 0,02%.

Долгосрочные кредиты и займы (финансовые обязательства) в анализируемом

периоде отсутствовали.

К концу анализируемого периода долгосрочные обязательства были

представлены только коммерческими обязательствами.

Краткосрочные обязательства за анализируемый период снизились на 512 280

тыс. руб. Их доля в структуре заемного капитала увеличилась с 99,71% до 99,98%.

К концу анализируемого периода краткосрочные обязательства были

представлены на 75,30% финансовыми и на 24,70% коммерческими обязательствами.

Краткосрочные кредиты и займы (финансовые обязательства) за анализируемый

период снизились с 3 511 135 тыс. руб. до 2 930 882 тыс. руб. или на 16,53%,

что свидетельствует о частичном погашении задолженности.

Кредиторская задолженность за анализируемый период возросла на 69 477

тыс. руб. (с 891 814 до 961 291 тыс. руб.).

В структуре кредиторской задолженности на конец анализируемого периода

преобладают обязательства перед прочими кредиторами (460 379 тыс. руб.),

составляющие 47,89%. Вторыми по величине являются обязательства перед

поставщиками и подрядчиками (194 212 тыс. руб.), составляющие 20,20%.

В анализируемом периоде у ОАО «Метровагонмаш» отсутствовала задолженность

перед дочерними и зависимыми обществами, по авансам полученным.

За анализируемый период краткосрочные обязательства изменились следующим

образом:

· перед бюджетом возросли на 105 442 тыс. руб. (с 81 247 до 186

689 тыс. руб.),

· перед поставщиками и подрядчиками возросли на 123 840 тыс.

руб. (с 70 372 до 194 212 тыс. руб.),

· перед персоналом организации снизились на 21 687 тыс. руб. (с

112 346 до 90 659 тыс. руб.),

· перед гос. внебюджетными фондами практически не изменились,

составив на конец периода 17 444 тыс. руб.,

· по векселям к уплате снизились на 194 583 тыс. руб. (с 206

491 до 11 908 тыс. руб.),

· перед прочими кредиторами возросли на 86 406 тыс. руб. (с 373

973 до 460 379 тыс. руб.).

В анализируемом периоде наибольшими темпами роста характеризуются

задолженность перед поставщиками и подрядчиками, перед прочими кредиторами,

перед бюджетом.

4. Анализ обеспеченности предприятия источниками

финансирования оборотных средств

капитал имущество финансирование оборотный

Таблица 3 - Определение собственного оборотного капитала

|

Показатели

|

|

Сумма, р.

|

|

|

|

на начато года

|

на конец года

|

изменение за год (+, -)

|

|

1. Собственный капитал

|

8044857

|

10333508

|

2288651

|

|

2. Долгосрочные заемные

средства

|

12700

|

892

|

-11808

|

|

3. Собственный капитал,

направленный на формирование внеоборотных активов

|

2728312

|

2315442

|

-412870

|

|

4. Собственный оборотный

капитал

|

5303845

|

8017174

|

2713329

|

|

5. Оборотные активы

|

9733698

|

11911131

|

2177433

|

|

6. Краткосрочные

обязательства

|

4404453

|

3892173

|

-512280

|

|

7. Собственный оборотный

капитал

|

5329245

|

8018958

|

2689713

|

По данным таблицы 3 видно, что собственный капитал предприятия в

исследуемом периоде увеличился на 2288651 тыс.руб. В там числе за счет

сокращения долгосрочных обязательств на 11 808 тыс.руб. и уменьшения

внеоборотных активов на 412 870 тыс.руб.

5. Оценка чистых активов предприятия

Таблица 4 - Расчет чистых активов акционерного общества

|

Наименование показателей

|

На начало года

|

На конец года

|

|

1

|

2

|

3

|

|

1. Активы

|

|

|

|

1. Нематериальные активы

|

255,00

|

83,00

|

|

2. Основные средства

|

1574361,00

|

1889394,00

|

|

3. Незавершенное

строительство

|

|

|

|

4. Долгосрочные финансовые

вложения

|

762145,00

|

86052,00

|

|

5. Прочие внеоборотные

активы

|

0,00

|

98668,00

|

|

6. Запасы

|

2642333,00

|

1757710,00

|

|

7. Дебиторская

задолженность

|

4240269

|

6561651

|

|

8. Краткосрочные финансовые

вложения

|

2567000,00

|

3414700,00

|

|

9. Денежные средства

|

178664,00

|

73156,00

|

|

10. Прочие оборотные активы

|

105432,00

|

103914,00

|

|

11. Итого активы (сумма

строк 1 - 10)

|

12070459

|

13985328

|

|

2. Пассивы

|

|

|

|

12. Целевые финансирование

и поступления

|

|

|

|

13. Заемные средства

|

4417153

|

3893065

|

|

14. Кредиторская

задолженность

|

891814,00

|

961291,00

|

|

15. Расчеты по дивидендам

|

1 504,00

|

0,00

|

|

16. Резервы предстоящих

расходов и платежей

|

|

|

|

17. Прочие пассивы

|

|

|

|

18. Итого пассивы,

исключаемые из стоимости активов (сумма строк 12 - 17)

|

5308967

|

4854356

|

|

19. Стоимость чистых

активов (итого активов минус итого пассивов стр.11-стр.18)

|

6761492

|

9130972

|

По данным таблицы 4 видно, что на конец года стоимость чистых активов

увеличиласт с 6761492 тыс.руб до 9130972 тыс.руб.

6. Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности ОАО «Метровагонмаш» приведены в

таблице 5.

Таблица 5 - Финансовые результаты

|

Показатель

|

Сумма, р.

|

Темп роста, %

|

Удельный вес в сумме

прибыли, %

|

|

предыдущий год

|

отчетный год

|

изменение за год (+,-)

|

|

предыдущий год

|

отчетный год

|

изменение за год (+,-)

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Чистая выручка

|

11 697 212,00

|

11 424 878,00

|

-272 334,00

|

97,6718042

|

700,05

|

398,94

|

-22,83

|

|

Себестоимость реализованной

продукции

|

9 043 289,00

|

8 857 670,00

|

-185 619,00

|

97,9474393

|

541,22

|

309,30

|

-15,56

|

|

Валовая прибыль

|

2 653 923,00

|

2 567 208,00

|

-86 715,00

|

96,7325729

|

158,83

|

89,64

|

-7,27

|

|

Полная себестоимость

реализованной продукции

|

9 769 486,00

|

9 482 133,00

|

-287 353,00

|

97,0586682

|

584,68

|

331,10

|

-24,09

|

|

в том числе коммерческие

расходы

|

178 282,00

|

114 035,00

|

-64 247,00

|

63,9632717

|

10,67

|

3,98

|

-5,39

|

|

управленческие расходы

|

547915,00

|

510428,00

|

-37 487,00

|

93,1582453

|

32,79

|

17,82

|

-3,14

|

|

Результат от основной

деятельности

|

1 927726,00

|

1942745,00

|

15 019,00

|

100,779104

|

115,37

|

67,84

|

1,26

|

|

Прочие доходы

|

622685,00

|

2605794,00

|

1 983 109,00

|

418,477079

|

37,27

|

90,99

|

166,24

|

|

Прочие расходы

|

879506,00

|

1684744,00

|

805 238,00

|

191,555714

|

52,64

|

58,83

|

67,50

|

|

Результат от прочей

деятельности

|

-256821,00

|

921050,00

|

1 177 871,00

|

-358,635

|

32,16

|

98,74

|

|

Прибыль (убыток) до

налогообложения

|

1670905,00

|

2863795,00

|

1 192 890,00

|

171,391851

|

100,00

|

100,00

|

100,00

|

|

Налог на прибыль и

обязательные платежи

|

364345,00

|

644128,00

|

279 783,00

|

176,790679

|

21,81

|

22,49

|

23,45

|

|

Чистая прибыль (убыток)

|

1284565,00

|

2255126,00

|

970 561,00

|

175,555616

|

76,88

|

78,75

|

81,36

|

|

Справочно: Всего доходов

|

12319897,00

|

14030672,00

|

1 710 775,00

|

113,886277

|

737,32

|

489,93

|

143,41

|

Чистая выручка ОАО «Метровагонмаш» за анализируемый период уменьшилась

всего на 272 334 тыс. руб., то есть менее чем на 5%. Основная деятельность,

ради осуществления которой было создано ОАО «Метровагонмаш», за анализируемый

период была прибыльной.

Себестоимость реализованной продукции ОАО «Метровагонмаш» за

анализируемый период уменьшилась всего на 287 353 тыс. руб., то есть менее чем

на 5%.

Как следствие этого, эффективность основной деятельности ОАО «Метровагонмаш»

повысилась, так как темп изменения выручки опережал темп изменения

себестоимости реализованной продукции.

Валовая прибыль ОАО «Метровагонмаш» за анализируемый период уменьшилась

всего на 86 715 тыс. руб., то есть менее чем на 5%.

В конце периода в структуре совокупных доходов, полученных от

осуществления всех видов деятельности ОАО «Метровагонмаш», наибольший удельный

вес приходился на доходы от основной деятельности.

Следует отметить, что расходы по прочей деятельности ОАО «Метровагонмаш»

растут медленнее, чем доходы по ней.

В начале анализируемого периода ОАО «Метровагонмаш» имело прибыль от

основной деятельности в размере 1 927 726 тыс. руб. Результат от прочей

деятельности при этом составил -256 821 тыс. руб.

В конце анализируемого периода ОАО «Метровагонмаш» имело прибыль от

основной деятельности в размере 1 942 745 тыс. руб. Результат от прочей

деятельности при этом составил 921 050 тыс. руб.

От осуществления всех видов деятельности в конце анализируемого периода

ОАО «Метровагонмаш» получило прибыль в размере 2 863 795 тыс. руб., что на

71,39% больше прибыли в начале периода, составившей 1 670 905 тыс. руб.

Налоговые и иные обязательные платежи в конце анализируемого периода занимали

22,49 % в величине прибыли до налогообложения. Наличие в анализируемом периоде

у ОАО «Метровагонмаш» чистой прибыли свидетельствует об имеющемся источнике

пополнения оборотных средств.

7. Анализ относительных показателей финансово-экономической

деятельности предприятия

Таблица 6 - Анализ рентабельности и деловой активности

|

Наименование статей

|

за 2009 г.

|

за 2010 г.

|

Отклонение

|

|

Рентабельность активов по

прибыли до налогообложения

|

0,134

|

0,215

|

0,080

|

|

Рентабельность всех

операций по прибыли до налогообложения

|

0,136

|

0,204

|

0,068

|

|

Рентабельность всех

операций по чистой прибыли

|

0,104

|

0,161

|

0,056

|

|

Рентабельность

производственных активов по результатам от основной деятельности

|

0,215

|

0,199

|

-0,016

|

|

Рентабельность продаж

(основной деятельности)

|

0,165

|

0,170

|

0,005

|

|

Рентабельность продаж по

чистой прибыли

|

0,110

|

0,197

|

0,088

|

|

Рентабельность собственного

капитала (фактического)

|

0,160

|

0,245

|

0,086

|

|

Рентабельность активов по

чистой прибыли

|

0,103

|

0,169

|

0,066

|

|

Оборачиваемость активов

|

0,989

|

1,051

|

0,063

|

|

Оборачиваемость

производственных активов

|

1,306

|

1,171

|

-0,135

|

|

Оборачиваемость запасов и

прочих оборотных активов

|

4,257

|

4,957

|

0,700

|

|

Длительность оборота

запасов и прочих оборотных активов, дни

|

84,567

|

72,621

|

-11,946

|

|

Оборачиваемость

краткосрочной дебиторской задолженности

|

2,759

|

2,539

|

-0,220

|

|

Длительность оборота

краткосрочной дебиторской задолженности, дни

|

130,501

|

141,804

|

11,303

|

|

Оборачиваемость

кредиторской задолженности

|

12,911

|

12,231

|

-0,680

|

|

Длительность оборота

кредиторской задолженности, дни

|

27,884

|

29,434

|

1,550

|

|

Чистый производственный

оборотный капитал

|

6 082 016,000

|

5 659 662,000

|

-422 354,000

|

|

Длительность оборота

чистого производственного оборотного капитала, дни

|

187,184

|

184,991

|

-2,192

|

|

Чистый оборотный капитал

(за вычетом кред. задолж.)

|

8 827 680,000

|

9 147 518,000

|

319 838,000

|

Рентабельность собственного капитала (фактического) ОАО «Метровагонмаш»

(определяющая эффективность вложений средств собственников) на протяжении всего

анализируемого периода была положительной и резко изменялась, увеличившись c

15,970% до 24,540%, что свидетельствует о возможности привлечения

инвестиционных вложений в ОАО «Метровагонмаш».

Необходимым уточнением к анализу соотношения чистой прибыли и

собственного капитала является оценка соотношения чистой прибыли и общей

стоимости активов, то есть рентабельности активов. За анализируемый период

рентабельность активов по чистой прибыли, которая отражает способность ОАО

«Метровагонмаш» извлекать прибыль, исходя из имеющегося в его распоряжении

имущества, в целом была средней и варьировалась от 10,310% до 16,900%.

Значение рентабельности активов по чистой прибыли на конец анализируемого

периода свидетельствует о достаточно высокой эффективности использования

имущества. Уровень рентабельности активов по чистой прибыли в размере 16,900%

на конец анализируемого периода обеспечивается высокой оборачиваемостью

активов, составившей на конец периода 1,051 оборота за год , при высокой

(16,070%) доходности всех операций (по чистой прибыли).

В целом, динамика оборачиваемости активов, которая показывает, с какой

скоростью совершается полный цикл производства и обращения, а также отражает

уровень деловой активности ОАО «Метровагонмаш», положительна (за анализируемый

период отмечается увеличение значения показателя с 0,989 до 1,051 оборота за

год ).

Оценку эффективности управления основной деятельностью ОАО

«Метровагонмаш» с точки зрения извлечения прибыли дает показатель

рентабельности, рассчитываемый по результатам от основной деятельности.

Рентабельность производственных активов (показывающая, какую прибыль приносит

каждый рубль, вложенный в производственные активы ОАО «Метровагонмаш») практически

не изменилась и составила на конец периода 19,920%. Данная величина показателя

рентабельности складывается из рентабельности продаж (основной деятельности),

которая в конце анализируемого периода составила 17%, и оборачиваемости

производственных активов, равной 1,171 оборота за год .

Снижение оборачиваемости производственных активов при увеличении

рентабельности продаж свидетельствует о наличии проблем в управлении оборотным

капиталом и требует более глубокого анализа его составляющих.

Рентабельность всех операций (по прибыли до налогообложения) ОАО

«Метровагонмаш» в конце анализируемого периода составила 20,410% и была на

3,410 пунктов выше показателя рентабельности продаж (основной деятельности).

Таким образом, прочая деятельность ОАО «Метровагонмаш» является более

эффективной, чем основная.

Соотношение чистой прибыли и выручки от продаж, то есть показатель

рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая

остается в распоряжении ОАО «Метровагонмаш» с каждого рубля реализованной

продукции. Значение показателя в анализируемом периоде увеличилось с 10,98% до

19,74%. Таким образом, у ОАО «Метровагонмаш» расширяются возможности

самостоятельно финансировать свой оборотный капитал, не привлекая для этих

целей внешние источники. Данный коэффициент рассматривают в сочетании с такими

показателями, как объем продаж и чистая прибыль в расчете на одного работника,

объем продаж в расчете на единицу площади и т.п. Для этого необходимо

дополнительно проанализировать калькуляцию затрат ОАО «Метровагонмаш».

Длительность оборота запасов и прочих оборотных активов на конец периода

составляет 73 дн., краткосрочной дебиторской задолженности 142 дн., а

кредиторской задолженности 29 дн. Таким образом, длительность оборота чистого

производственного оборотного капитала (длительность оборота запасов плюс

длительность оборота краткосрочной дебиторской задолженности минус длительность

оборота кредиторской задолженности) составляет 186 дн. и 188 дн. в начале

анализируемого периода.

Следует обратить внимание на то, что средняя за анализируемый период

величина длительности оборота чистого производственного оборотного капитала

положительна, что обеспечивает платежеспособность ОАО «Метровагонмаш» в

долгосрочном периоде.

Если учесть, что чистый производственный оборотный капитал ОАО

«Метровагонмаш» на конец анализируемого периода составляет 5 659 662 тыс. руб.,

то сокращение длительности его оборота на один день позволит высвободить

денежные средства в размере среднедневной выручки 31 735,772 тыс. руб. Сокращения

длительности оборота можно добиться за счет сокращения объема закупаемого

сырья, сроков его хранения, снижения длительности производственного цикла,

сокращения отсрочек платежей покупателям, увеличения длительности и объемов

коммерческого кредита поставщиков.

Показатель длительности оборота краткосрочной задолженности по денежным

платежам (29 дн.), рассматриваемый как индикатор платежеспособности в

краткосрочном периоде, не превышал 180 дней. Таким образом, можно предположить,

что сроки выполнения обязательств ОАО «Метровагонмаш» еще не истекли или у ОАО

«Метровагонмаш» хватит ресурсов, чтобы расплатиться с кредиторами.

Таблица 7 - Анализ финансовой устойчивости

|

Наименование показателя

|

на 01.01.2010 г.

|

на 01.01.2011 г.

|

Отклонение

|

|

Соотношение заемного и

собственного капитала (фактического)

|

0,549

|

0,377

|

-0,172

|

|

Уровень собственного

капитала (фактического)

|

0,646

|

0,726

|

0,081

|

|

Коэффициент покрытия

внеоборотных активов собственным капиталом (фактическим)

|

2,949

|

2,510

|

-0,439

|

|

Коэффициент обеспеченности

собственными средствами

|

0,534

|

0,660

|

0,126

|

|

Коэффициент покрытия

|

2,210

|

2,597

|

0,387

|

|

Промежуточный коэффициент

покрытия

|

1,586

|

2,119

|

0,533

|

|

Коэффициент срочной

ликвидности

|

0,623

|

0,896

|

0,273

|

|

Коэффициент покрытия

обязательств притоком денежных средств (коэф. Бивера)

|

0,291

|

0,543

|

0,252

|

|

Интервал

самофинансирования, дни

|

257,428

|

289,188

|

31,761

|

Анализ финансовой устойчивости ОАО «Метровагонмаш» позволяет говорить о

значительном запасе прочности, обусловленном высоким уровнем собственного

капитала (фактического), который на конец анализируемого периода составил 0,726

(при рекомендуемом значении не менее 0,600).

Таким образом, к концу анализируемого периода у ОАО «Метровагонмаш»

имелись широкие возможности привлечения дополнительных заемных средств без

риска потери финансовой устойчивости.

Увеличение уровня собственного капитала (фактического) за анализируемый

период способствовало росту финансовой устойчивости ОАО «Метровагонмаш».

Коэффициент покрытия внеоборотных активов собственным капиталом

(фактическим) на конец периода составил 2,510 (на начало 2,949) (при

рекомендуемом для соблюдения требования финансовой устойчивости значении не

менее 1). Следовательно, на конец анализируемого периода все долгосрочные

активы финансируются за счет долгосрочных источников, что может обеспечить

относительно высокий уровень платежеспособности ОАО «Метровагонмаш» в

долгосрочном периоде. При этом динамика данного показателя может быть оценена

как негативная.

Коэффициент обеспеченности собственными средствами составил на конец

периода 0,660, что лучше установленного нормативного значения (0,10).

Соотношение заемного и собственного капитала (фактического) на начало

анализируемого периода равнялось 0,549, на конец периода 0,377 (при

рекомендуемом значении менее - не задано -).

Коэффициент срочной ликвидности (отражающий долю текущих обязательств,

покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг)

на конец периода составил 0,896, что на 0,273 пунктов выше его значения на

начало периода (0,623) при рекомендуемом значении.

Промежуточный коэффициент покрытия (отражающий долю текущих обязательств,

покрываемых оборотными активами за вычетом запасов) на конец периода составил

2,119, что на 0,533 пунктов выше его значения на начало периода (1,586) при

рекомендуемом значении.

Коэффициент покрытия краткосрочной задолженности оборотными активами на

конец периода составил 2,597, что на 0,387 пунктов выше его значения на начало

периода (2,210) при рекомендуемом значении от 1,00 до 2,00. Таким образом, за

анализируемый период ОАО «Метровагонмаш» сохранило способность погасить текущие

обязательства за счет производственных запасов, готовой продукции, денежных

средств, дебиторской задолженности и прочих оборотных активов. Однако, данный

показатель не укладывается в диапазон рекомендуемых значений.

Коэффициент Бивера, равный отношению притока денежных средств к общей

сумме задолженности, на конец анализируемого периода составил 0,543, на начало

0,291. По международным стандартам рекомендуемое значение данного показателя

находится в интервале 0,170 - 0,400. Полученное значение показателя позволяет

отнести ОАО «Метровагонмаш» к низкой группе "риска потери

платежеспособности", т.е. уровень покрытия задолженности суммой чистой

прибыли и амортизации у ОАО «Метровагонмаш» высокий.

Интервал самофинансирования (или платежеспособности) ОАО «Метровагонмаш»

на конец периода составил 289 дн. (на начало периода 257 дн.), что

свидетельствует о низком уровне резервов у ОАО «Метровагонмаш» для

финансирования своих затрат (без амортизации) в составе себестоимости и прочих

издержек за счет имеющихся денежных средств, краткосрочных финансовых вложений

и поступлений от дебиторов. В международной практике считается нормальным, если

данный показатель превышает 360 дней.

ОАО «Метровагонмаш» имеет высокую рентабельность и оно финансово

устойчиво. Платежеспособность ОАО «Метровагонмаш» не вызывает сомнений.

Качество финансового и производственного менеджмента высокое. ОАО

«Метровагонмаш» имеет отличные шансы для дальнейшего развития.

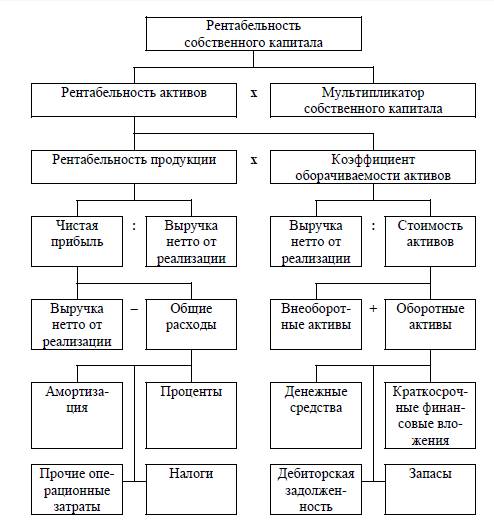

8. Факторный анализ деятельности предприятия по схеме фирмы «Du Point»

Рисунок 1- Схема модели «Du Point»

Рентабельность активов:

на начало года:

рА=0,989

на конец года

рА=1,051

Рентабельность активов по чистой прибыли возросла на 0,062 пункта, что

положительно характеризует деятельность предприятия.

Рентабельность собственного капитала

на начало года

Рксоб=0,160

на конец года:

Рксоб=0,245

Рост рентабельности собственного капитала на конец года также

положительно характеризует деятельность предприятия. Финансовый левередж

растет.

9. Прогнозирование банкротства

Наиболее распространенной является пятифакторная модель Альтмана, которая

имеет вид:

Z =

1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + 1,0Х5 ,

где Х1 - собственный оборотный капитал / сумма активов;

Х2- нераспределенная (реинвестированная) прибыль / сумма активов;

Х3 - прибыль до уплаты процентов / сумма активов;

Х4 - рыночная стоимость собственного капитала / заемный капитал. Рыночная

стоимость акционерного капитала (суммарная рыночная стоимость акций

предприятия) в российской практике определяется суммой уставного и добавочного

капитала;

Х5 - объем продаж (выручка) / сумма активов.

В зависимости от Z

прогнозируется вероятность банкротства: до 1,8 - очень высокая, от 1,81 до 2,7

- высокая, от 2,8 до 2,9 - возможная, более 3,0 - очень низкая. Точность

прогноза в этой модели на горизонте одного года составляет 95 %, на два года -

до 83 %, что является достоинством данной модели. Недостаток этой модели

заключается в том, что её по существу можно рассматривать лишь в отношении

крупных компаний, котирующих свои акции на биржах.

Модифицированный вариант Z-модели

для компаний, акции которых не котируются на бирже:

=

0,717X1 + 0,847Х2 + 3,107Х3 + 0,42Х4 +

0,995Х5,

где X4 - балансовая стоимость собственного капитала / заемный капитал.

"Пограничное" значение здесь равно 1,23.

Таблица 8 - Прогнозирование банкротства предприятия

|

Показатели

|

На начало периода

|

На конец периода

|

|

Доля собственных оборотных

средств в активах (X1) - (с.490-с.190) : с.300ф.1

|

0,0483

|

0,0172

|

|

Рентабельность активов,

исчисленная по нерас-пределенной прибыли (X2) - (с.470 : с.300)ф.1

|

0,344

|

0,351

|

|

Рентабельность активов,

исчисленная по балансовой прибыли (X3) - (с.140ф.2: с.300ф.1)

|

0,008

|

0,010

|

|

Соотношение балансовой

стоимости собственного и заемного капитала (X4) -с.490 : (с.590+c.690)ф.1

|

0,549

|

0,565

|

|

Отдача всех активов (X5) -

с.010ф.2 : с.300ф.1

|

1,4352

|

1,642

|

|

Вероятность банкротства

(Z-счет)

|

2,010

|

2,214

|

|

Оценка вероятности банкротства

|

низкая

|

низкая

|

В результате расчетов по Z-модели

Э. Альтнана получена низкая вероятность банкротства, при этом они уменьшилась к

концу отчетного периода.

Заключение

Во многих российских компаниях планирование денежных потоков чаще всего

сводится к определению остатка денежных средств на счетах утром текущего дня и

быстрому оперативному их распределению для оплаты груды накопившихся счетов.

Зафиксированное движение денежных средств в виде документа, анализ денежных

потоков отсутствуют, то есть компании не управляют своим финансовым положением,

а реагируют на внешние раздражения.

В связи с этим компаниям любого размера необходимо постоянно

контролировать движение финансовых потоков организации.

Одна из главных проблем, стоящих перед любым новым ОАО «Метровагонмаш»м -

правильное планирование денежных потоков. Рентабельные ОАО «Метровагонмаш»

терпят банкротство из-за того, что в определенный момент у них не хватило

денежной наличности. Денежная наличность - это разность между реальными

денежными поступлениями и выплатами. Изменяется объем денежной наличности

только тогда, когда ОАО «Метровагонмаш» фактически получает платеж или само

производит выплату финансовых средств. Таким образом, нельзя только по уровню

прибыли судить о мере финансовой устойчивости ОАО «Метровагонмаш». Главная

задача плана денежных поступлений и выплат - спланировать синхронность

поступления и расходования денежных средств и таким образом поддержать текущую

платежеспособность ОАО «Метровагонмаш».

В заключении анализа подведем ряд итогов:

Активы ОАО «Метровагонмаш» были на уровне 12 462 010 тыс. руб.

Основную часть в структуре имущества занимали оборотные активы.

Чистые активы (в соответствии с "Порядком оценки стоимости чистых

активов акционерных обществ" (утв. приказом Минфина РФ и ФКЦБ №№ 10н,

03-6/пз)) составили 7 928 625 тыс. руб.

Доля основных средств в имуществе составила 12,63%. Таким образом, ОАО

«Метровагонмаш» имеет "легкую" структуру имущества, что

свидетельствует о мобильности его активов.

Собственный капитал (фактический, за вычетом убытков и задолженностей

учредителей) составил 8 074 857 тыс. руб.

Чистая выручка от реализации услуг ОАО «Метровагонмаш» была на уровне 11

622 040 тыс. руб. Основная деятельность по оказанию услуг, ради осуществления

которой было создано ОАО «Метровагонмаш», была прибыльной.

Себестоимость оказанных услуг ОАО «Метровагонмаш» составила 9 715 595

тыс. руб.

Валовая прибыль ОАО «Метровагонмаш» составила 2 632 642 тыс. руб.

В структуре совокупных доходов, полученных от осуществления всех видов деятельности

ОАО «Метровагонмаш», наибольший удельный вес приходился на доходы от основной

деятельности.

ОАО «Метровагонмаш» имело прибыль от основной деятельности в размере 1

906 445 тыс. руб. Результат от прочей деятельности при этом составил -235 540

тыс. руб. Отрицательный результат от прочей деятельности ОАО «Метровагонмаш»

возникает, в том числе, за счет начисления налогов, относимых на финансовые

результаты.

При осуществлении всех видов деятельности ОАО «Метровагонмаш» получило

прибыль в размере 1 670 905 тыс. руб. Налоговые и иные обязательные платежи в

конце анализируемого периода занимали 21,81 % в величине прибыли до

налогообложения. Наличие у ОАО «Метровагонмаш» чистой прибыли свидетельствует

об имевшемся источнике пополнения оборотных средств.

ОАО «Метровагонмаш» имеет высокую рентабельность и оно финансово

устойчиво. Платежеспособность ОАО «Метровагонмаш» не вызывает сомнений.

Качество финансового и производственного менеджмента высокое. ОАО

«Метровагонмаш» имеет отличные шансы для дальнейшего развития.

Список литературы

1 Бочаров

В. В. Финансовый инжиниринг / В.В. Бочаров. - Спб.: Питер, 2004. - 400 с.

Абрютина

М.С. Анализ финансово - экономической деятельности ОАО «Метровагонмаш» / М.С.

Абрютина. - М.: ДИС, 2008.- 272 с.

3 Агапова

М.А. Финансовый анализ деятельности ОАО «Метровагонмаш» / М.А. Агапова, М.И.

Гущина // Бухгалтерский вестник. - 2009. - № 4. - С. 3-12.

4 Стоянова

Е.С. Финансовый менеджмент для практиков / Е.С. Стоянова, М.Г. Штерн. - М.:

Перспектива, 2008. - 239 с.

Артеменко

В.Г. Теория анализа хозяйственной деятельности / В.Г. Артеменко. - М.: ДиС,

2009.- 160 с.

6 Астринский

Д. Экономический анализ финансового положения ОАО «Метровагонмаш» /

Д.Астринский // Экономист. - 2004. - № 12. - С. 3-10.

Бакадоров

В.Л. Финансово-экономическое состояние ОАО «Метровагонмаш» / В.Л. Бакардов. -

М.: Наука, 2008.- 96 с.

8 Ионова

А.Ф. Финансовый анализ /

А.Ф. Ионова, Н.Н. Селезнева. - М.: Велби. - 2009, - 624с.

9 Шеремет

А.Д. Методика финансового анализа / А.Д. Шеремет. - М.: ИНФРА- М, 2010.- 208 с

10 Шохин

Е.И. Финансовый менеджмент / Е.И. Шохин, Г.П. Подшиваленко, Н.И. Лахметкина. -

М.: Кнорус, 2010. - 480с.

11 Баканов

М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. - М.: Финансы

и статистика, 2005. - 288 с.

Балабанов

И.Т. Основы финансового менеджмента / И.Т.Балабанов. - М.: Финансы и

статистика, 2002.- 528 с.

Балабанов

И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т.Балабанов.

- М.: Финансы и статистика, 2009.- 207 с.

14 Барабанов

А.И. Финансовый менеджмент / А.И. Баранов. - М.: Кнорус, 2009, - 643 с.

15 Бердникова

Т.Б. Анализ и диагностика финансово- хозяйственной деятельности ОАО

«Метровагонмаш» / Т.Б. Бердникова. - М.: Инфра-М, 2007. - 224 с.

Бланк

И.А. Основы финансового менеджмента / И.А. Бланк. - Киев, 2009. - 512 с.

17 Большаков

С.А. Финансы предприятий: теория и практика / С.А. Большаков. - М.: Книжный

мир, 2005. - 617 с.

18 Бочаров,

В.В. Финансовый анализ / В.В. Бочаров. - СПб.: Питер, 2008.- 218 с.

19 Аксёнова

М. Как улучшить методику выявления неплатёжеспособности предприятий? /

М.Аксенова, А. Зарнадзе // Экономический журнал. - 2005. - № 10. - С.9-14.

20 Васильева

Л.С.. Финансовый анализ : учебник / Л.С. Васильева, М.В. Петровская. - М.:

КНОРУС, 2009. - 544 с.

21 Вахрин

П.И. Финансовый анализ в коммерческих и некоммерческих структурах : учебное

пособие / П.И. Вахрин. - М.: Дашков и Ко, 2008. - 224 с.

22 Герасимова

В.А. Анализ финансово- хозяйственной деятельности ОАО «Метровагонмаш» в

вопросах и ответах : учебное пособие / В.А. Герасимова. - М.: Дашков и Ко,

2002.- 224 с.

Донцова

Л. В. Анализ бухгалтерской отчётности / Л.В. Донцова, Н.А. Никифорова. - М.:

ДИС, 2008. - 506 с.

24 Ефимова

О.В. Финансовый анализ / О.В. Ефимова. -М.: Бухгалтерский учет, 2007. - 351 с.

25 Зимин

Н.Е. Анализ и диагностика финансового состояния ОАО «Метровагонмаш» / Н.Е.

Зимин. - М.: ЭКМОС, 2009. - 240 с.

26 Иванов

К. Диагностика платёжеспособности / К. Иванов // Экономика и жизнь. - 2006. - №

5. - С.26-35.

Каратуев,

А.Г. Финансовый менеджмент. Учебно- справочное пособие.- М.: ФБК- ПРЕСС, 2001.-

495 с.

Ковалев

А.И. Анализ финансового состояния ОАО «Метровагонмаш» / А.И. Ковалев. - М.:

Центр экономики и маркетинга, 2009. - 216 с.

Ковалев

В.В. Анализ хозяйственной деятельности ОАО «Метровагонмаш» / В.В. Ковалев. -

М.: Велби, 2002. - 424 с.

Ковалев

В.В. Финансовый анализ / В.В. Ковалев.- М.: Финансы и статистика, 2010. - 559

с.

Ковалев

В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ

отчетности / В.В. Ковалев. - М.: Финансы и статистика, 2009.- 511 с.

Павлова

Л.Н. Финансы предприятий / Л.Н. Павлова. - М.: Финансы и статистика, 2007. -

615 с.

Радченко

Ю.В. Анализ финансовой отчётности / Ю.В. Радченко.- М.: Феникс, 2007.- 192 с.

Савицкая

Г.В. Анализ хозяйственной деятельности ОАО «Метровагонмаш» / Г.В. Савицкая. -

Минск: Новое знание, 2004. - 249 с.

Селезнёва

Н.Н. Анализ финансовой отчётности организации / Н.Н. Селезнева.- М.:

ЮНИТИ-ДАНА, 2007.- 584 с.