Исходя из данных таблицы, заметим, что с каждым годом выручка от данных

услуг растет, это, несомненно, дает хороший результат деятельности ЗАО УК

"Парадигма". Наиболее весомый удельный вес в оказываемой предприятием

деятельности дают услуги по франчайзингу: в 2012 году 52,4% (41255 тыс. руб. );

в 2013 году 57% (96471 тыс. руб.); в 2014 году 56,1% (168988 тыс. руб. ). Но

так же стоит заметить, что с каждым годом удельный вес операций по франчайзингу

по отношению к общей деятельности предприятия остается примерное равным. Зато

деятельность по созданию брендов ежегодно увеличивается: 2012 год 16,1%2013 год

28,5%; 2014 год 30%. Возможно, это связано с увеличением спроса на данный вид

услуг. Инвестирование компании заметно уменьшаются относительно общей прибыли за

год, с 31,5% в 2012 году до 13,9% в 2014 году. В 2014 году все показатели в

разы превысили показатели за 2012 год, что в целом показывает положительную

деятельность предприятия.

3. Производственные ресурсы предприятия

Производственные ресурсы предприятия - это ресурсы, которые использует

предприятие в процессе производства, которые каким-либо образом связаны с

функционированием и развитием предприятия.

Производственные ресурсы предприятия включают в себя три основных

составляющих: основные фонды, оборотные средства и трудовые ресурсы.

|

Группы основных фондов

|

1-й год, тыс. руб.

|

2-й год, тыс. руб.

|

3-й год, тыс. руб.

|

Структура, %

|

Динамика

|

|

|

|

|

1-й год

|

2-й год

|

3-й год

|

тыс. руб.

|

%

|

|

1. Здания

|

714

|

4668

|

10092

|

34,6

|

52,8

|

52,3

|

9378

|

657

|

|

2. Сооружения

|

500

|

1000

|

2300

|

24,3

|

11,3

|

11,9

|

1800

|

460

|

|

3.Машины и оборудование

|

300

|

500

|

1700

|

14,5

|

5,6

|

8,8

|

1400

|

566

|

|

4. Транспорт

|

313

|

815

|

1714

|

15,2

|

9,2

|

8,9

|

1401

|

224

|

|

5. Инвентарь

|

135

|

863

|

1558

|

6,5

|

9,7

|

8,1

|

1423

|

527

|

|

6.Прочее

|

103

|

996

|

1917

|

4,9

|

11,4

|

9,9

|

1814

|

881

|

|

ИТОГО

|

2065

|

8842

|

19 281

|

100

|

100

|

100

|

17216

|

933

|

На основании данных в таблице, заметим, что в целом основные фонды ЗАО УК

"Парадигма" с каждым годом увеличиваются в среднем на 554% . Скорее

всего, это связано с бурным ростом заказов, плодотворных инвестиций и

высокодоходных самостоятельных проектов. Самое большое значение имеют здания:

34,6%, 52,8% и 52,3% в 2012, 2013 и 2014 году соответственно. Транспорт и

инвентарь имеют, после спада в 2013 году удельного веса транспорта примерно

равные позиции: 15,2%, 9,2%, 8,9% и 6,5%, 9,7%, 8,1% в общей структуре основных

фондов. Прочие основные фонды как и здания имеют тенденцию к росту: 2012 год

4,9%, 2013 год 11,4% и 2014 год 9,9%.

3.2 Оборотные средства

На основании данных бухгалтерского баланса проанализируем структуру и

динамику оборотных средств на предприятии ЗАО УК "Парадигма".

[Приложение 1]

Таблица 4 -

Структура и динамика оборотных средств ЗАО УК "Парадигма" за

2012-2014 годы

Оборотные средства на предприятии ЗАО УК "Парадигма" на

протяжении 2012,2013 и 2014 годов снижаются: 2879 тыс. руб., 2686 тыс. руб. и

1859 тыс. руб. соответственно. Прирост оборотных средств означает увеличение

расходов хозяйствующего субъекта, а уменьшение оборотных средств - уменьшение

расходов, т.е. увеличение доходной части финансового плана. [9, c 488] Благодаря данным таблицы, можно

заметить явную нестабильность показателя запасы: 217 ты. Руб. в 2012 году, 75

тыс. руб. в 2013 и 115 тыс. руб. в 2014 году. Необходимо обратить внимание на

такую статью, как НДС по приобретенным ценностям: в 2013 году НДС составил 9

тыс. руб., а в 2014 году 120 тыс. руб. Если сумма налога, отраженная по данной

статье увеличивается, то велика вероятность того, что у компании существуют

какие-то причины на уменьшение налоговых платежей (непредъявленные НДС к

возмещению из бюджета). Этими причинами могут быть: неудовлетворительная

организация документооборота в компании, низкое качество налогового учета,

закупка товара (продукции) по завышенным ценам или у неблагонадежных

поставщиков.[ 7, c. 185] Налоговые

риски такой компании следует считать высокими. Заметим, что показатель денежные

средства занимает самый маленький процент в общей структуре оборотных средств:

0,86%,0,96% и 2,85%. А такой показатель, как дебиторская задолженность наоборот

имеет самый значимый процент в общей структуре оборотных средств: 75,4%,95,2% и

82,9%. Но все же, дебиторская задолженность значительно снизилась в 2014 году

по сравнению с 2012 и 2013 годами и составила 1542 тыс. руб. Если уменьшение по

этой статье происходит на фоне увеличения выручки, то можно сделать вывод о

том, что покупатели компании стали раньше оплачивать свои счета, то есть

произошло сокращение дней отсрочки или часть товара оплачивается по предоплате

( и покупатели приняли это изменение кредитной политики).[ 1, c. 368]

Теперь проанализируем эффективность использования основных

фондов.[приложение 1]

Таблица 5 - Анализ эффективности использования основных фондов ЗАО УК

"Парадигма" за 2012- 2014 годы

Благодаря данным таблицы, можно сделать следующие выводы: с каждым годом

происходит увеличение объема выпуска продукции, работ, услуг, что является

одним из факторов повышения прибыли. В 2012 году данный показатель составил

38456 тыс. руб., в 2013 году 41895 тыс. руб., в 2014 году 54480 тыс. руб., это

связано с улучшением использования труда, средств и предметов труда.

Среднегодовой темп роста по данному показателю составил 119,5%. Следует

заметить, что среднегодовая стоимость основных производственных фондов

уменьшилась на 4796 тыс. руб. в 2013 году по сравнению с 2012 годом, а в 2014

сократилась на 8834 тыс. руб. по сравнению с 2013 годом. Обратим внимание на

прибыль до налогообложения: данный показатель значительно вырос в 2014 году и

составил 7563 тыс. руб. по сравнению с 2012 годом: 1980 тыс. руб., конечно, это

связано с увеличением выручки. Что касается фондоотдачи, то ее показатели имеют

положительный рост: 0,379 в 2012 году, 0,433 в 2013 году, 0,62 в 2014 году, а

фондоемкость с каждым годом снижается: 2,63; 2,3 и 1,6 в 2012,2013 и в 2014

году соответственно.

Рост фондоотдачи и уменьшение фондоемкости в течение трех лет говорит о

том, что повышается эффективность использования основных производственных

фондов предприятия. Фондорентабельность так же, как и фондоотдача склонна к

увеличению: в 2013 году возросла на 0,95% по сравнению с 2012 годом, а в 2014

на 5,7% по сравнению с 2013 годом. Рост показателя фондорентабельность в

динамике характеризует более эффективное использование основных фондов

предприятия ЗАО УК "Парадигма"

.3 Персонал предприятия

Таблица 6 -

Структура и динамика численности персонала ЗАО УК "Парадигма" за

2012-2014 годы

ЗАО УК "Парадигма" располагает небольшой численностью

персонала, но с каждым годом виден прирост сотрудников: с 15 человек в 2012

году до 28 человек в 2014 году. Больше всего на предприятии присутствует

основных рабочих: 71% от общей структуры в 2012 году, 77% в 2013 году и 70,5% в

2014 году. Руководство же занимает меньшую долю: всего 20%, 13,6% и 10,7% на

протяжении трех лет. В целом по предприятию ежегодный рост численности

персонала составляет 43,3%.

Теперь, благодаря отчету о финансовых результатах (раздел 6. Затраты на

производство Пояснений к бухгалтерскому балансу и отчету о финансовых

результатах; данные предприятия о численности работников), проведем анализ

эффективности использования трудовых ресурсов.

Таблица 7 - Анализ эффективности использования трудовых ЗАО УК

"Парадигма" за 2012- 2014 годы

По данным таблицы замечаем, что фонд оплаты труда на протяжении 2012,

2013 и 2014 годов увеличивается на 282 тыс. руб. в 2013 году по сравнению с

2012 годом и на 526 тыс. руб. в 2014 году по сравнению с 2013 годом. Это

связано с увеличением численности персонала на данном предприятии, а в 2014

году также зависело от повышения общего уровня заработной платы. Увеличение

такого показателя, как прибыль от продаж так же зависит от увеличения

численности персонала: 30416 тыс. руб. в 2012 году, 72386 тыс. руб. в 2013 году

и 151169 тыс. руб. в 2014 году. Но стоит заметить, что среднегодовая выработка

одного работающего с каждым годом растет в среднем на 33%. Также показатель

среднегодовой заработной платы стабилен на протяжении 2012, 2013, а в 2014 году

вырос на 25%. Положительной характеристикой для ЗАО УК "Парадигма" является

увеличение показателя прибыли от продаж на 1 рубль среднегодовой заработной

платы в среднем на 56% ежегодно.

4. Текущие затраты предприятия

Текущие затраты предприятия на производство и реализацию продукции

составляют себестоимость продукции. В процессе анализа изучаются себестоимость

товарной продукции, себестоимость единицы продукции, удельная себестоимость

товарной продукции. Ретроспективный анализ себестоимости позволяет выявить и

измерить влияние как внешних факторов, оказывающих воздействие на формирование

затрат, так и факторов, обусловленных изменениями в организации и технологии

производства.

На основании данной финансовой отчетности проследим за динамикой и

структурой затрат на производство (реализацию) продукции (товаров, работ,

услуг) на предприятии ЗАО УК "Парадигма".

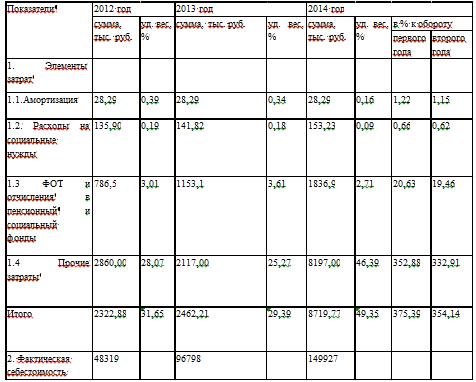

Таблица 8 - Динамика и структура затрат на производство (реализацию)

продукции (товаров, работ, услуг) ЗАО УК "Парадигма" за 2012- 2014

годы

На примере данных таблицы мы видим, что затраты на реализацию работ и

услуг с каждым годом возрастают: 2322,88 тыс. руб. в 2012 году, 2462,21 тыс.

руб. в 2013 году и 8719,77 тыс. руб. в 2014 году. Это прямым образом отражается

на увеличении фактической себестоимости с 23243 тыс. руб. в 2012 году до 40834 тыс.

руб. в 2014 году. Данные показателя амортизации на протяжении 3 лет не

изменяются и составляют 28,29 тыс. руб., но удельный вес проходит изменения:

0,39%, 0,34% и 0,16% в 2012, 2013 и 2014 году соответственно. Самую

незначительную часть от фактической себестоимости составляют расходы на

социальные нужды: 0,19%, 0,18% и 0,09% в 2012,2013 и 2014 годах. Большую часть

удельного веса в фактической себестоимости составляют прочие затраты: 28,07%

(2322,88 тыс. руб.) в 2012 году, 25,27% (2462,21 тыс. руб.) в 2013 году и

46,39% (8197 тыс. руб.) в 2014 году.

5. Финансовые ресурсы предприятия

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении

предприятия и предназначенные для обеспечения его эффективной деятельности, для

выполнения финансовых обязательств и экономического стимулирования работающих.

Формируются финансовые ресурсы за счет собственных и привлеченных

денежных средств.

Стартовым источником финансовых ресурсов в момент учреждения предприятия

является уставный (акционерный) капитал - имущество, созданное за счет вкладов

учредителей (или выручки от продажи акций).

Основным источником финансовых ресурсов действующего предприятия служат

доходы (прибыль) от основной и других видов деятельности, внереализационных

операций. Он также формируется за счет устойчивых пассивов, различных целевых

поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым

пассивам относят уставный, резервный и другие капиталы, долгосрочные займы и

постоянно находящуюся в обороте предприятия кредиторскую задолженность.

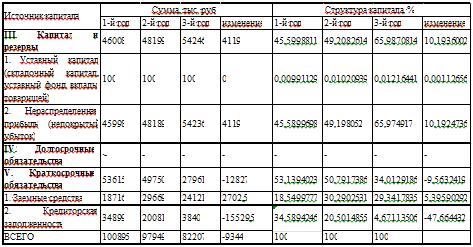

На основе данных бухгалтерского баланса исследуем динамику и структуру

источников капитала в ЗАО УК "Парадигма".

Таблица 9 -

Динамика и структура источников капитала ЗАО УК "Парадигма" за 2012-

2014 годы

Исходя из данных таблицы, замечаем, что уставный капитал в ЗАО УК

"Парадигма" равен 100 тыс. руб. Нераспределенная прибыль с каждым

годом положительно изменяется: 45998 тыс. руб. в 2012 году и составляет 45,6%

от общей структуры капитала, 48189 тыс. руб. в 2013 году и составляет 49,2% от

общей структуры капитала, 54236 тыс. руб. в 2014 году и составляет 65,9% от

структуры капитала. Увеличение нераспределенной прибыли говорит о расширении

возможностей инвестирования и создания нового бизнеса. Краткосрочные

обязательства уменьшаются: с 53615 тыс. руб. в 2012 году до 49750 тыс. руб. в

2013 году и до 27961 тыс. руб. в 2014 году. Больше всех показателей изменилась

кредиторская задолженность, она снизилась с 34899 тыс. руб. в 2012 году до

20081 тыс. руб. в 2013 году и до 3840 тыс. руб. в 2014 году.

6.

Финансовые результаты деятельности предприятия

Финансовый результат деятельности предприятия выражается в изменении его

собственного капитала за отчетный период. Способность предприятия обеспечить

неуклонный рост собственного капитала может быть оценена системой показателей

финансовых результатов.

Для анализа и оценки уровня и динамики показателей прибыли составляется

таблица, в которой используются данные из отчета о финансовых результатах ЗАО

УК "Парадигма".

Таблица 10- Динамика и источники формирования прибыли ЗАО УК

"Парадигма" за 2012,2013, 2014 года

По данным таблицы видно, что показатель валовая прибыль увеличился с

15213 тыс. руб. в 2012 году до 13646 тыс. руб. в 2014 году, на это в большей

степени повлияло уменьшение себестоимости с 23243 тыс. руб. в 2012 году до

40834 тыс. руб. в 2014 году и увеличение объемов работ и в связи с этим

рабочего персонала. Удельный вес в выручке управленческих расходов снижается: 22,8%

в 2012 году, 19,4% в 2013 году и 8,3% в 2014 году. Следовательно, затраты на

управление организацией снизились и это способствовало увеличению прибыли.

Заметим, что показатель прочие расходы имеет больший удельный вес, чем прочие

доходы: 5,35% и 0,01% в 2012 году, 5,05% и 0,01% в 2013 году, 15.04% и 12,66% в

2014 году. Показатель чистой прибыль возрастает с каждым годом: с 26 тыс. руб.

(0,06% от выручки) в 2012 году до 989 тыс. руб. (2,36% от выручки) в 2013 году

и до 6047 тыс. руб. (11,09% от выручки) в 2014 году. Теперь, на основании

отчета о финансовых результатах и бухгалтерского баланса проанализируем

показатели рентабельности на предприятии.

Таблица 11 - Показатели рентабельности ЗАО УК "Парадигма" за

2012, 2013 и 2014 года

Исходя из данных таблицы, видим, что показатель рентабельности продаж с

каждым годом увеличивается: 11,48 в 2012 году, 12,44 в 2013 году и 21,73 в 2014

году. Сделаем вывод о том, что увеличение рентабельности продаж возможно тогда,

когда темпы роста реальной выручки будут опережать темпы роста затрат.

Возможными причинами называют естественный рост объемов продаж, изменение

ассортимента продающихся товаров. В процессе увеличения количества уже

проданной продукции объем выручки может возрастать быстрее затрат, как

результат действия так называемого производственного левериджа. Наблюдаем рост

рентабельности продаж по чистой прибыли: 0,06 в 2012 году, 2,36 в 2013 году и

11,09 в 2014 году. Рентабельность производства продукции с каждым годом растет:

с 17,49 в 2012 году до 18,27 в 2013 году и до 22,34 в 2014 году. При стабильных

ценах, по которым реализуется продукция предприятия, рост рентабельности

продукции означает повышение эффективности работы и объемов работы Так же

заметим, что рентабельность капитала тоже возрастает: с 0,6 в 2012 году до 2,05

в 2013 году и до 11,15 в 2014 году. Это наиболее благоприятная ситуация и для

фирмы как для самостоятельного хозяйствующего субъекта, и для ее собственников.

Вовлеченный в деятельность организации объем ресурсов и его грамотное

использование позволяют получать все больше прибыли.

Благодаря отчету о финансовых результатах и бухгалтерскому балансу

проанализируем финансовое состояние ЗАО УК "Парадигма".

7. Индивидуально задание по теме ВКР "Ресурсный потенциал

предприятия и пути повышения эффективности использования"

.1 Анализ эффективности использования производственных оборотных активов

ОАО "Автоваз"

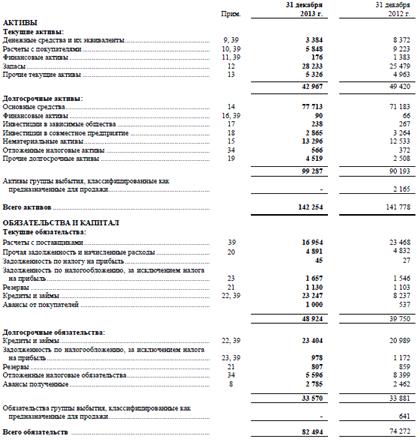

Проведем анализ производственных оборотных активов

предприятия ОАО "Автоваз" за 2012-2013 года на основе

консолидированного отчета о финансовом положении.

Таблица 12 - Консолидированный отчет о прибылях и убытках ЗАО УК

"Парадигма" за 2012, 2013 года

Исходя из консолидированного отчета о финансовом положении ОАО "Автоваз"

можно сказать о незначительном росте активов с 141778 млн. рублей в 2012 года

до 142254 млн. рублей в 2013 году, разница составляет 476 млн. рублей, что

является относительно небольшой величиной. Несмотря на незначительный рост

активов изменилась их структура: текущие активы уменьшились с 49420 млн. рублей

до 42967 млн. рублей, уменьшение составило 6453 млн. рублей или 13% по

отношению 2012 года к 2013 году. Долгосрочные активы соответственно увеличились

на 10% на 9094 млн. рублей.

Рассмотрев обязательства компании можно сказать о сохранении их

структуры: долгосрочные обязательства остались на прежнем уровне 33570 млн.

рублей в 2013 году, а текущие обязательства значительно увеличились с 39750

млн. рублей в 2012году до 48924 млн. рублей в 2013 году , рост составил 9174

млн. рублей и 23,1% соответственно

Уменьшение денежных средств и их эквивалентов с 8372 млн. рублей в 2012

году до 3384 млн. рублей в 2013 году, на 4988 млн. рублей и 60% соответственно,

также уменьшение текущих активов в целом и увеличение текущих обязательств

говорят о серьезном подрыве ликвидности предприятия и увеличении рисков

связанных с наличием определенной величины наличности.

Рассмотрим некоторые показатели:

. Период обращения запасов (длительность оборота запасов товарно-материальных

ценностей, производственный цикл) - это средний период времени, необходимый,

чтобы превратить сырье в готовые товары, а затем продать их. Рассчитывается с

помощью следующей формулы:

B зап = 360/Sреал/З

Где S реал - себестоимость реализованной продукции;

З - запасы.

B зап 2012г = 360/168250/25479 = 0,00000008 днязап 2013г =

360/162939/28233 = 0,00000009 дня

Исходя из расчетов, можно сказать, что период обращения запасов крайне

быстрый и составляет около 0.00000008 дня и в 2013 году существенно не

изменился.

. Период оборота (погашения) дебиторской задолженности - это средний

период времени, необходимый для превращения дебиторской задолженности в

наличность, то есть для получения денег от продажи.

П оборачиваемости дебиторской з. = Т/ДЗ ср

П оборачиваемости дебиторской з. 2012г. = 360 / 21509.5 = 0,017

П оборачиваемости дебиторской з. 2013г. = 360 / 20211 = 0,018

Где Т - продолжительность периода в днях;

ДЗ ср - средняя дебиторская задолженность периода

Расчеты периода обороты дебиторской задолженности показывают высокую

эффективность применяемых методов управления по отношению расчетов с агентами и

говорит нам о крайне маленьком сроке оборота, что положительным образом

сказывается на общем финансовом состоянии компании.

. Период оборота (отсрочки) кредиторской задолженности представляет собой

средний период времени между покупкой сырья и оплатой его наличными. Например,

у предприятия может быть в среднем 30 дней, чтобы заплатить за труд и

материалы.

П оборачиваемости кредиторской з. = Т / КЗ ср

П оборачиваемости кредиторской з. 2012г. = 360 / 4891 = 0,074

П оборачиваемости кредиторской з. 2013г. = 360 / 4832 = 0,075

Где Т - продолжительность периода в днях;

КЗср - средняя кредиторская задолженность периода

Рассчитав периоды оборачиваемости кредиторской задолженность за 2012 -

2013 года, можно сказать о невысоких значениях и их неизменности от года к

году, а также соответственно с дебиторской задолженность - больший период

оборачиваемости, что положительно сказывается на платежеспособности предприятия.

. Финансовый цикл (период обращения денежных средств)

Этот период выражается формулой:

В дс = В зап +В дз - В кз

Где В зап - период обращения запасов;

В дз - период обращения дебиторской задолженности;

В кз - период обращения кредиторской задолженности.

В дс 2012г = 0,00000008 + 0,017+ 0,074 = 0,091

В дс 2013г = 0,00000009 + 0,018+ 0,075 = 0,093

Цикл обращения денежных средств исходя из расчетов относительно отрасли

машиностроения находится на положительном высоком уровне (быстрая

оборачиваемость), что сказывается на отличной ликвидности наличности и снижению

потенциальных рисков не уплаты по своим текущим обязательствам.

. Коэффициент оборачиваемости оборотных активов рассчитывается по

формуле:

К ооа 2012г = 190061/49420= 3,85

К ооа 2013г = 177049/42967= 4,12

Исходя из расчетов заметна положительная тенденция увеличения

коэффициента оборачиваемости оборотных активов предприятия на 7% к 2013 году.

А продолжительность их оборота:

П оборота = 360 / К ооа

П оборота 2012г = 360 / 3.85 = 93,51 дня

П оборота 2013г = 360 / 4,12 = 87,38 дня

Продолжительность оборота оборотных средств находится в пределах нормы по

отрасли и уменьшился на 6,13 дня и 6,5 % соответственно.

И коэффициент загрузки оборотных средств:

К загрузки = 1 / К оборачиваемости

К загрузки 2012г = 1/3,85 = 0,26

К загрузки 2013г = 1/4,12 = 0,24

Аналогично уменьшился К загрузки оборотных средств на 6%.

Исходя из полученных данных можно сказать о не высокой, но положительной

тенденции к повышению эффективности использования оборотных средств

предприятия. Для целей управления также большое значение имеет оценка

коэффициента участия или удельного веса денежных средств в оборотных активах.

К участия = ДСср / Оа ср

К участия 2012г = 8732/49420 = 0,177

К участия 2013г = 3384/42967 = 0,079

Где ДСср - средний остаток совокупных денежных активов за год;

Оа ср - средняя сумма оборотных активов за год.

Этот коэффициент позволяет оценить уровень абсолютной платежеспособности

К ла 2012г = 8372/23468 = 0,357

К ла 2013г = 3384/16954 = 0,2

Несмотря на увеличение эффективности оборотных средств, за счет

уменьшения значения денежной массы в обороте, уменьшилась на 40% абсолютная платежеспособность

компании. Уровень абсолютной платежеспособности - способность предприятия

своевременно погасить свои денежные обязательства

Коэффициент промежуточного покрытия (быстрой ликвидности) КЛП показывает,

какую часть краткосрочной задолженности предприятие может погасить за счет

денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

К б. ликвидности 2012г. = (8372+23468) / 39750 = 0,8

К б. ликвидности 2013г. (3384+ 16954) / 48924 = 0,42

Коэффициент текущей ликвидности:

К ло 2012г. = 49420/39750 = 1,24

К ло 2013г. = 42967/48924 = 0,88

Коэффициент показывает, сколько оборотных средств приходится на один

рубль текущей краткосрочной задолженности. Рассчитанные коэффициенты показывают

тенденцию к уменьшению значений в среднем на 30%, что является тревожным знаком

для инвесторов и акционеров, тем самым повышаю риски вложений инвесторов.

Рассмотрим рентабельность оборотных активов предприятия ОАО

"Автоваз" на основе ряда обязательных для этого коэффициентов. Оценка

рентабельности оборотных активов по прибыли от продаж в расчетах необходимо

использовать величину оборотных активов, количественно характеризующую их

участие в основной деятельности. Формула рентабельности в этом случае будет

иметь следующий вид:

где П продаж - величина прибыли от продаж;

- средняя величина оборотных активов, используемых в

основной деятельности.

- средняя величина оборотных активов, используемых в

основной деятельности.

оа основная 2012г = (21811/49420) * 100 = 44,13%

P оа

основная 2013г = (14110/42967) * 100 = 32,84%

Тогда по аналогии можно рассчитать рентабельность оборотных активов,

принимающих участие в прочей деятельности :

где П прочая - величина прибыли (убытка) от прочей деятельности;

- средняя величина оборотных активов, принимающих участие в

прочей деятельности хозяйствующего субъекта;

- средняя величина оборотных активов, принимающих участие в

прочей деятельности хозяйствующего субъекта;

Д прочие - величина прочих доходов;

Р прочие - величина прочих расходов.

П прочая 2012г = 5513 - 1868= 3645млн. рублей

П прочая 2013г = 4857 - 1346= 3511 млн. рублей

P оа

прочая 2012г =3645 / 13138 = 28%

P оа

прочая 2013г =3511 / 16651 = 21%

Общая рентабельность оборотных активов будет рассчитываться следующим

образом: 1) в общем виде:

где ОА - общая величина оборотных активов;

P оа

общая 2012г = (21811+ 3645) / (49420 + 13138)* 100 =

/ 62558 * 100 = 40,69%

P оа

общая 2013г = (14110+ 3511) / (42967 + 16651) * 100 =

/ 59618 * 100 = 29,56%

Исходя из расчетов, видно снижение рентабельности на 11,1%, что связано с

сильным снижением прибыли как по основным видам деятельности, так и по прочим

доходам, при неизменном значении величины оборотных активов. Экономическая

рентабельность оборотных активов - отношение чистой прибыли (ЧПР) к средней

стоимости оборотных средств: Рч = ЧПР/ОБС * 100

Р ч 2012г = 29011/62558 =46,4%

Р ч 2013г = (- 7746)/59618 = -13%

Рассчитав показатели экономической рентабельности можно заметить смену

положительного значения в 2012 году на отрицательное значение в 2013 году, что

связано с отрицательной прибыль за отчетный период 2013 года, которая сильно

влияет на рентабельность оборотных активов.

Разрыв между значениями общей рентабельности и экономической

рентабельности показывает сильное влияние налогового бремени на деятельность

предприятия. Для комплексной оценки рентабельности оборотных средств

воспользуемся интегральным показателем, определяемым по формуле:

ИНР =[Ро * Рб * Рэ ] 1/3

ИНР 2012г = (44,13 * 28 * 46,4)1/3 = 38,56%

ИНР 2012г = (32,84 * 21 *(-13) 1/3 = 20,77%

Снижение значения интегрального показателя в динамике свидетельствует о

снижении общего уровня эффективности использования оборотных активов в процессе

функционирования предприятия.

.2 Вывод по индивидуальному заданию

Эффективность работы предприятия зависит от уровня его кадрового,

научно-технического, производственного и социального потенциала. На практике

основными методами диагностики различных составляющих потенциала предприятия

являются экспертный, балльный, рейтинговый сравнительный анализ, факторный

анализ, экономико-математическое моделирование машинное имитационное

моделирование.

Особого внимания заслуживает комплексное исследование использования всех

основных видов ресурсов и ресурсных факторов, их взаимовлияния друг на друга и

на конечные результаты и оценки степени их влияния на показатели экономической

эффективности производства. Эффективное использование ресурсного потенциала

базируется, в первую очередь, на повышении плодородия земли, что предъявляет

повышенные требования и ее рациональному использованию.

Не существует стратегии, единой для всех компаний, так же, как и не

существует единого универсального стратегического управления. Каждая фирма

уникальна в своем роде, поэтому и процесс формирования потенциала организации

для каждой фирмы уникален, так как он зависит от позиции фирмы на рынке,

динамики ее развития, ее потенциала, поведения конкурентов, характеристик

производимого ее товара или оказываемых ее услуг, состояния экономики,

культурной среды и еще многих факторов. Исходя из проанализированных

эмпирических данных можно сделать следующие заключения:

Уменьшение денежных средств и их эквивалентов с 8372 млн. рублей в 2012

году до 3384 млн. рублей в 2013 году, на 4988 млн. рублей и 60% соответственно,

также уменьшение текущих активов в целом и увеличение текущих обязательств

говорят о серьезном подрыве ликвидности предприятия и увеличении рисков

связанных с наличием определенной величины наличности.

Расчеты периода обороты дебиторской задолженности показывают высокую

эффективность применяемых методов управления по отношению расчетов с агентами и

говорит нам о крайне маленьком сроке оборота, что положительным образом

сказывается на общем финансовом состоянии компании.

Исходя из полученных данных можно сказать о не высокой, но положительной

тенденции к повышению эффективности использования оборотных средств

предприятия. Несмотря на увеличение эффективности оборотных средств, за счет

уменьшения значения денежной массы в обороте, уменьшилась на 40% абсолютная

платежеспособность компании. Уровень абсолютной платежеспособности -

способность предприятия своевременно погасить свои денежные обязательства

Библиографический

список

1. Берзин И.Э., С.А. Пикунова, Н.Н. Савченко, С.Г. Фалько

Экономика предприятия : учебник для вузов // под редакцией С.Г. Фалько. - 2-е

изд., испр. - М. : Дрофа, 2011. - 368 с.

2. Грачёв А.В. "Анализ и управление финансовой

устойчивостью предприятия". - М.: Фин-пресс, 2012 - 208 с.

. Грищенко О.В. Анализ и диагностика финансово-хозяйственной

деятельности предприятия: Учебн.пособие.-М.:Эксмо, 2014.- 132 с.;

. Грузинов В.П. Экономика предприятия: Учебник для

вузов. - М.: Юнити-ДАНА, 2012, - 112с.;

. Ефимова О.В. Как анализировать финансовое положение

предприятия. - М.: Интел-синтез, 2011.-154с.;

. Ильина И.В., Сидоренко О.В. Понятие и классификация

ресурсов процесса производства // Экономический анализ, 2011, №18. -217 с.;

. Ковалев В.В., Волкова О.Н. Анализ хозяйственной

деятельности предприятия.- М.: Проспект, 2010. - 185 с.;

. Лебедев В.Г., Дроздова Т.Г., Кустарев В.П.

Управление затратами на предприятии. - СПб: Бизнес-пресса, 2013.- 264с.;

. Прыкин Б.В.: Экономический анализ

производственно-хозяйственной деятельности предприятия - М.: Финансы и

статистика, 2010. - 488

. Устав ЗАО УК "Парадигма

. Учетная политика по бухгалтерскому учету ЗАО УК

"Парадигма"

. Учетная политика по налоговому учету ЗАО УК

"Парадигма"

. Статистическая отчетность ЗАО УК

"Парадигма" за 2012-2014 года

Приложение № 1

к Приказу Министерства финансов Российской Федерации от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ от 05.10.2011 № 124н)

Формы бухгалтерского баланса и отчета о прибылях и убытках

Бухгалтерский баланс

Местонахождение (адрес) г. Санкт-Петербург, Финляндский проспект, 4а

|

|

На

|

31 декабря

|

|

На 31 декабря

|

На 31 декабря

|

|

Пояснения

|

Наименование показателя 2

|

20

|

14

|

г.3

|

20

|

13

|

г.4

|

20

|

12

|

г.5

|

|

АКТИВ

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные активы

|

|

|

|

|

Результаты исследований и разработок

|

|

|

|

|

Нематериальные поисковые активы

|

|

|

|

|

Материальные поисковые активы

|

|

|

|

|

Основные средства

|

80 348

|

95 263

|

98 015

|

|

Доходные вложения в материальные ценности

|

|

|

|

|

Финансовые вложения

|

|

|

|

|

Отложенные налоговые активы

|

|

|

1

|

|

Прочие внеоборотные активы

|

|

|

|

|

Итого по разделу I

|

80 348

|

95 263

|

98 016

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

115

|

75

|

217

|

|

Налог на добавленную стоимость по приобретенным ценностям

|

120

|

9

|

350

|

|

Дебиторская задолженность

|

1 542

|

2 558

|

2 175

|

|

Финансовые вложения (за исключением денежных эквивалентов)

|

|

|

|

|

Денежные средства и денежные эквиваленты

|

53

|

26

|

25

|

|

Прочие оборотные активы

|

29

|

18

|

112

|

|

Итого по разделу II

|

1 859

|

2 686

|

2 879

|

|

БАЛАНС

|

82 207

|

97 949

|

100 895

|

|

|

|

|

|

|

|

|

|

|

|

Форма 0710001 с. 2

|

|

На

|

31 декабря

|

|

На 31 декабря

|

На 31 декабря

|

|

Пояснения

|

Наименование показателя 2

|

20

|

14

|

г.3

|

20

|

13

|

г.4

|

20

|

12

|

г.5

|

|

ПАССИВ

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6

|

|

|

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады

товарищей)

|

100

|

100

|

100

|

|

Собственные акции, выкупленные у акционеров

|

(

|

|

)7

|

(

|

|

)

|

(

|

|

)

|

|

Переоценка внеоборотных активов

|

|

|

|

|

Добавочный капитал (без переоценки)

|

|

|

|

|

Резервный капитал

|

|

|

|

|

Нераспределенная прибыль (непокрытый убыток)

|

54 236

|

48 189

|

45 998

|

|

Итого по разделу III

|

54 246

|

48 199

|

46 008

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные средства

|

|

|

|

|

Отложенные налоговые обязательства

|

|

|

1 272

|

|

Оценочные обязательства

|

|

|

|

|

Прочие обязательства

|

|

|

|

|

Итого по разделу IV

|

|

|

1 272

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные средства

|

24 120

|

29 669

|

18 716

|

|

Кредиторская задолженность

|

3 840

|

20 081

|

34 899

|

|

Доходы будущих периодов

|

|

|

|

|

Оценочные обязательства

|

|

|

|

|

Прочие обязательства

|

|

|

|

|

Итого по разделу V

|

27 961

|

49 750

|

53 615

|

|

БАЛАНС

|

82 207

|

97 949

|

100 895

|

производственный затрата оборотный актив

Примечания

. Указывается номер соответствующего пояснения к бухгалтерскому балансу и

отчету о прибылях и убытках. 2. В соответствии с Положением по бухгалтерскому

учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным

Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по

заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа

1999 г. указанным Приказ в государственной регистрации не нуждается),

показатели об отдельных активах, обязательствах могут приводиться общей суммой

с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих

показателей в отдельности несущественен для оценки заинтересованными

пользователями финансового положения организации или финансовых результатов ее

деятельности. 3. Указывается отчетная дата отчетного периода. 4. Указывается

предыдущий год. 5. Указывается год, предшествующий предыдущему. 6.

Некоммерческая организация именует указанный раздел "Целевое

финансирование". Вместо показателей "Уставный капитал (складочный

капитал, уставный фонд, вклады товарищей)", "Собственные акции,

выкупленные у акционеров", "Добавочный капитал", "Резервный

капитал" и "Нераспределенная прибыль (непокрытый убыток)"

некоммерческая организация включает показатели "Паевой фонд",

"Целевой капитал", "Целевые средства", "Фонд

недвижимого и особо ценного движимого имущества", "Резервный и иные

целевые фонды" (в зависимости от формы некоммерческой организации и

источников формирования имущества). 7. Здесь и в других формах отчетов

вычитаемый или отрицательный показатель показывается в круглых скобках.