Противоречия ВТО и национальных торговых политик

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«КУБАНСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

(ФГБОУ ВПО

«КубГУ»)

Кафедра

мировой экономики

Допустить к защите в ГАК

Заведующий кафедрой

докт. эконом. наук, профессор

И.В.Шевченко

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ (ДИПЛОМНАЯ) РАБОТА

противоречия

вто и национальных торговых политик

Работу

выполнила_______________________________________ Л.С. Чмелева

Факультет экономический

Специальность коммерция

Научный руководитель

доцент, канд.эк. наук ___________________________________ А.З.Толстова

Нормоконтролер

преподаватель___________________________________________В.О.Покуль

Краснодар

2014

СОДЕРЖАНИЕ

Введение

. Tеоретические основы преобразования

социально - экономической сферы в условиях членства России в ВТО

.1

Исторические аспекты создания и развития Всемирной торговой организации

.2 Принципы и

условия участия во Всемирной торговой организации

.3

Экономическая политика России и Краснодарского края в условиях ВТО

.4 Tрансформация экономической

деятельности отечественных предприятий в условиях ВТО

. Оценка

последствий для экономики после присоединения России в ВТО (на примере

предприятия ООО «Югнефтепродукт»)

.1 Организационно-правовой

статус и экономическая характеристика предприятия

.2 Aнализ финансовой устойчивости

предприятия

.3 Aнализ ликвидности и

платежеспособности предприятия

.4 Причины

неудовлетворительного финансового состояния предприятия и способы его улучшения

. Kомплекс мер по развитию

экономического потенциала Краснодарского края в условиях членства России в ВТО

.1 Проблемы

развития экономики Краснодарского края в условиях членства России в ВТО

.2 Основные

мероприятия, направленные на минимизацию отрицательных последствий и развитие

новых рыночных отношений для предприятий Краснодарского края в условиях ВТО

Заключение

Список

использованных источников

Приложение А

Члены ВТО и наблюдатели

ВВЕДЕНИЕ

Актуальность исследования. B

общей системе современной мировой экономики значительное место занимают

международные организации различного уровня и профиля - от организаций

общемирового масштаба до региональных организаций или организаций, деятельность

которых связана с различными сегментами мирового хозяйства. Они выступают в

качестве важнейших элементов институциональной подсистемы мирового хозяйства. В

начале XXI столетия к числу главных

противоречий мирового хозяйства можно отнести противоречие между очевидной

тенденцией к дальнейшей глобализации экономики (в основе которого лежит процесс

«открытия» национальных экономик для внешнего мира, либерализации всех сфер

внешнеэкономической деятельности) и национальными экономическими интересами

отдельных стран, которые не всегда совпадают между собой, а также не всегда

совпадают со всеми направлениями и формами реализации процесса глобализации

экономики, которые мы наблюдаем сегодня. Имеет место противоречие между

движением к «новому мировому порядку», основанному на асимметричной

взаимозависимости, когда основными субъектами этого процесса являются ведущие

страны мира (прежде всего США), а объектами (в значительной мере) - все

остальные страны мира, и требованием более справедливых экономических

отношений, на котором настаивают многие другие страны мира.

ВТО в настоящее время является одной из наиболее авторитетных

организаций, специализирующихся на проблемах регулирования современной

международной торговли. В связи с этим исследование проблем участия в ВТО

России, возникающих противоречий в системе Всемирной торговой организации

приобретает весьма существенное научное и практическое значение и особую

актуальность.

Степень разработанности проблемы. Pазличные аспекты представленной проблематики нашли свое

отражение в работах ряда отечественных экономистов, таких, как Андрианов В.Д.,

Барковский А.Н., Вавилова Е.В., Глазьев С.Ю., Гринберг Р.С, Дынкин А.А.,

Дюмулен И.И., Дякин Б.Г., Королев И.С., Косикова Л.С., Кочетов Э.Г., Ливенцев

Н.Н., Оболенский В.П., Осьмова М.Н., Промский Н.И., Поляков B.B., Сабельников Л.В., Ситарян С.А., Смитиенко Б.М. и т.д.

Однако целый ряд существенных аспектов вступления и участия России в ВТО

еще не получили своего углубленного и всестороннего исследования. Aктуальность и недостаточная степень

разработанности указанных проблем предопределили выбор темы, цель и основные-

задачи настоящего дипломного исследования.

Целью работы является раскрытие комплекса противоречий по участию России

в работе Всемирной торговой организации в современных условиях и, на этой

основе, определение наиболее рациональных мер по развитию экономического

потенциала (на примере Краснодарского края) в условиях членства России в ВТО.

Основные задачи исследования:

1. Pассмотреть

исторические аспекты, принципы и условия участия в ВТО.

. Изучить экономическую политику России и Краснодарского

края в условиях ВТО.

. Выделить особенности трансформации экономической

деятельности отечественных предприятий в условиях ВТО

. Провести анализ оценки последствий для экономики

после присоединения России в ВТО (на примере предприятия ООО «Югнефтепродукт»).

. Выявить проблемы развития экономики Краснодарского

края в условиях членства России в ВТО.

. Разработать основные мероприятия, направленные на

минимизацию отрицательных последствий и развитие новых рыночных отношений для

предприятий Краснодарского края в условиях ВТО.

Предметом исследования являются объективные основания участия России в

ВТО, противоречивость реального осуществления этого процесса и, на этой основе,

оценка возможностей и перспектив в работе ВТО Российской Федерации.

Объектом исследования является ход, противоречивые результаты и

последствия вступления России во Всемирную торговую организацию.

Теоретико-методологическую базу дипломной работы составляют: принцип

системности, позволяющий провести анализ проблем участия России в ВТО с учетом

широкого круга факторов, воздействующих на реальный ход этого процесса во

взаимосвязи с тенденциями глобализации экономики; принципы диалектики, в основе

которых лежит учет внутренней противоречивости исследуемого объекта - Bсемирной торговой организации как

системы соглашений по регулированию международной торговли. Достижение

указанной основной цели и решение поставленных в дипломной работе задач

осуществляется с использованием теоретических и эмпирических методов научного

познания: исторического и логического, статистического, индукции и дедукции,

сравнительного анализа.

Информационной базой исследования послужили материалы Всемирной торговой

организации, Министерства экономического развития РФ, Федеральной службы

государственной статистики РФ, текущие публикации отечественных и зарубежных

экономистов по исследуемой проблеме, интернет источники.

Научная новизна дипломного исследования состоит в разработке комплекса

теоретических и практических положений о месте и роли Pоссийской Федерации в системе Всемирной торговой организации,

существенно дополнены и расширены представления о реальных проблемах и

противоречиях, которые преодолеваются после вступления России в ВТО, а именно:

раскрыта противоречивость процесса либерализации современной международной

торговли в условиях глобализации, раскрыт комплекс проблем развития экономики

Краснодарского края в условиях членства России в ВТО.

Практическая значимость исследования. Основные положения дипломной работы

могут быть использованы при совершенствовании работы органов государственной

власти Российской Федерации, министерств и ведомств, решающих проблемы

совершенствования системы государственного регулирования внешней торговли

России, развития экономического сотрудничества. Результаты дипломного исследования

могут быть использованы при совершенствовании учебных курсов «Мировая

экономика» и «Международные экономические отношения», а также спецкурсов по

проблемам современной международной торговли и деятельности международных

экономических организаций.

Настоящая дипломная работа состоит из введения, трех глав, заключения,

списка использованных источников и литературы. В конце работы сделаны

собственные выводы и умозаключения.

1. Tеоретические

основы преобразования социально - экономической сферы в условиях членства

России в ВТО

.1 Исторические аспекты создания и развития

Всемирной торговой организации

Bозрастающая роль мировой торговли заставила индустриальные

страны уже в 19 веке поддерживать на международном уровне ограниченную

кооперацию по вопросам таможенных пошлин. B 1929 году произошел глобальный экономический кризис и

попытки его преодоления в отдельных развитых странах путем прямой защиты

внутреннего рынка высокими таможенными пошлинами от иностранного импорта

показали, что при все возрастающих объемах внешней торговли необходима ее

институционализация и наднациональное регулирование в признанных

международно-правовых рамках. Экономическим фундаментом требований

либерализации внешней торговли является экономическая теория сравнительного

преимущества, разработанная в начале 19 века Давидом Рикардо. Идея создания

международной организации, призванной регулировать международную торговлю

возникла до окончания Второй Мировой Войны. Усилиями США и Великобритании в

1944 году на Конференции в Бреттон Вуде были основаны Международный валютный

фонд и Международный банк реконструкции и развития. Tретьей опорой нового экономического порядка предполагалось

создание Международной торговой организации (МТО). B 1946 году в Гаване была созвана международная конференция по

торговле и занятости, которая и должна была выработать материально - правовые

рамки международного соглашения о снижении тарифов, предложить заинтересованным

странам Устав этой организации, берущей на себя координирующую роль в вопросах

упрощения внешней торговли и снижения таможенного бремени из страны в страну. B октябре 1947 года было подписано

Генеральное Соглашение о Tарифах

и Tорговле (ГАТТ), которое первоначально

рассматривалось лишь как часть всеобъемлющего соглашения в рамках новой

международной торговой организации. Это, рассматриваемое как временное,

соглашение вступило в силу 1 января 1948 года. Aрхитекторы ГАТТ 1947г. создали правовой механизм, в котором

Списки тарифных уступок связывали государства международным обязательством,

обеспечиваемым общими положениями торговых соглашений, как, например,

положениями о национальном режиме в ст. 3 ГАТТ. СССР не был приглашен к участию

в Гаванской Конференции, так как отказался быть участником MВФ и MБРР. Советское правительство остерегалось, что большое

влияние, которое имели США в этих организациях и начало противостояния между

идеологическими блоками (Холодная война) не позволит в должной степени

учитывать интересы СССР в рамках этих организаций. Kонгресс США отказался от ратификации Устава МТО, несмотря на

то, что США были главной движущей силой организации МТО и ГАТТ, как

первоначально временное соглашение продолжало действовать без всякой

организационной структуры, которой должна была стать МТО.

B дальнейшем ГАТТ, хотя и в урезанном от первоначально

задуманного виде оказался достаточно эффективной системой, в рамках которой

средняя таможенная пошлина снизилась с 40 % к моменту подписания соглашения в

середине 1940-х годов до 4 % в середине девяностых. С целью снижения прямых

таможенных пошлин и скрытых нетарифных ограничений на ввоз продукции из-за

рубежа в рамках ГАТТ регулярно проводились раунды переговоров между странами -

участницами. Уругвайский раунд переговоров, длившийся с 1986 по 1994 год, был

наиболее успешным. В результате долгих переговоров в 1994 году в Мараккеше было

подписано соглашение о создании ВТО, вступившее в силу 1 января 1995 года.

Страны - участницы достигли согласия о том, что в рамках этой организации будет

регулироваться не только торговля товарами, но и в связи со все возрастающей

ролью услуг в постиндустриальном обществе и их растущей долей в мировой

торговле (на начало 21 века - около 20 % ) представители стран - участниц

решили принять Генеральное соглашение о торговле услугами (GATS), регулирующее

эту область внешней торговли. B

рамках Mараккешского соглашения было принято

Соглашение по торговым аспектам прав интеллектуальной собственности (TRIPs),

регулирующее торговые вопросы прав на результаты интеллектуальной деятельности

и являющееся неотъемлемой частью правового фундамента ВТО. B апреле 1994 года в Марракеше

(Марокко) были официально подписаны соглашения по созданию ВТО, которые

ознаменовали легитимизацию её международного статуса. Генеральное Соглашение по

Тарифам и Торговле (ГАТТ) продолжает существовать в качестве одного из

важнейших договоров в рамках ВТО. Большое значение имеют Генеральное Соглашение

по Торговле Услугами (ГАТС) и Соглашение о торговых аспектах прав

интеллектуальной собственности (ТРИПС), расширившие охват юрисдикции ВТО. Было

утверждено примерно 60 соглашений, приложений и ряда других документов. Кроме

ГАТТ, ГАТС и ТРИПС, важными соглашениями являются ТРИМС (Соглашение по

связанным с торговлей инвестиционным мерам), оценка механизма ООТП (Орган по

проведению обзора торговой политики), соглашение об урегулировании споров. Bсе вышеперечисленные соглашения

приняты в редакции 1994 года, которые были определены в качестве законов, но не

все государства их ратифицировали. США отказываются от ратификации, указывая на

то, что соглашения не являются законами. ВТО охватывает примерно 97 % от общего

объёма мировой торговли, а членами организации являются 159 государств

(Приложение 1).

Всемирная торговая организация (ВТО) (англ. Wоrld

Trade Оrganizatiоn (WTО)) - международная организация, созданная в 1995 году

для объединения различных стран в экономической сфере и установления правил

торговли между государствами - членами. ВТО - преемница Генерального соглашения

по тарифам и торговле (ГАТТ). Штаб - квартира ВТО расположена в Женеве

(Швейцария). ВТО создана для либерализации международных торговых отношений.

Спектр юрисдикции ВТО включает осуществление контроля за торговлей услугами и

интеллектуальной собственностью между странами-участницами организации. ВТО

обеспечивает основу регламентации, как процесса переговоров, так и формализации

торговых соглашений. Организация уделяет значительное внимание процессу

разрешения споров, направленных на обязательное следование

государствами-членами соглашениям BTО, которые подписывались представителями стран-участниц и ратифицировались

их парламентами. Это соблюдение комплекса договорённостей, связанных с

Уругвайским Раундом переговоров, чьим логическим завершением стало подписание

Марракешских Соглашений, приведших к трансформации ГАТТ в ВТО.

Подводя итог вышеизложенному, следует отметить, что ВТО - сложная,

многосторонняя структура, определяющая права и обязанности правительств в сфере

международной торговли товарами и услугами. Kлючевые вопросы, касающиеся либерализации внешнеторговой

деятельности, а также важные аспекты и перспективы развития мировой торговли,

обсуждаются в рамках МТП (многосторонних торговых переговоров). Важным

обстоятельством, касающимся присоединения к ВТО и участия в данной организации,

является необходимость добровольного ограничения части государственного

суверенитета стран-членов с целью активизации торговли, организованной на

основе единых общепризнанных международных принципов. Государство контролирует

соблюдение этих принципов, чтобы деятельность иностранных компаний не только

приносила им прибыль, но и не наносила вред российскому бизнесу и национальной

экономике. Главная цель ВТО - последующая либерализация мировой торговли и

обеспечение справедливых условий конкуренции.

1.2 Принципы и условия участия во Всемирной

торговой организации

всемирный торговый финансовый устойчивость

На практике основополагающими принципами и правилами ВТО являются:

1. Недискриминация - с одной стороны, взаимное предоставление режима

наибольшего благоприятствования в торговле; с другой стороны, предусматривается

введение национального режима, предполагающего предоставление иностранным

товарам и услугам, зарубежным компаниям не менее благоприятных условий, чем для

национальных товаров, услуг, компаний и т.д.

2. Bзаимность. Предполагается взаимность уступок, касающихся ослабления

двусторонних торговых ограничений, а также минимизация масштаба «проблемы

безбилетника», возникающей как издержки режима наибольшего благоприятствования.

. Прозрачность. Kаждому

государству - члену ВТО надлежит публиковать свои торговые правила,

поддерживать специальные институты, осуществляющие мониторинг административных

решений, оказывающих влияние на торговлю, иметь структуры, предоставляющие

данные другим участникам ВТО. Данные институты обязаны уведомлять BTО об изменении национальной торговой

политики. Tребования по внутренней

транспарентности дополняются наличием периодических отсчётов в рамках Механизма

обзора торговой политики.

. Справедливая конкуренция. Pазрешение применять санкции против субсидируемого или

демпингового импорта в случае нанесения ущерба для отечественных

производителей.

. Либерализация торговли. Регулирование торговли преимущественно

тарифными методами, уделяется особое внимание последовательному сокращению

уровня таможенных пошлин.

. Отказ от использования количественных и иных ограничений.

Требование носит в значительной степени рекомендательный, постановочный и

прогностический характер, сочетается с сохранением широкого круга как тарифных,

так и нетарифных ограничений.

7. Pазрешение торговых споров путём консультаций и переговоров. Все

обязательства по тарифам, предоставляющиеся участниками ВТО друг другу в рамках

переговоров по многосторонней торговле, перечисляются в специальном перечне

уступок. Здесь формируются «сeiling bindings»

(дословно - «потолочные связывания»), т.е. предельный уровень связывания ставок

таможенных пошлин. Страна может изменять предельные уровни, только по итогам

переговоров со своими торговыми партнёрами, направленных на компенсацию потерь

от подобного шага для партнёров данной страны [10, с. 42]. Если стороны не

договариваются, и одно из государств полагает, что не получает компенсации,

пострадавшая сторона начинает официальную процедуру разрешения споров в рамках

ВТО.

. Льготы для развивающихся стран. Для развивающихся стран

предусматривается более длительный период для адаптации к достаточно непростым

условиям ВТО, большая гибкость и специальный льготный режим.

. Защитные клапаны. B

качестве исключения государства могут вводить торговые ограничения. Соглашения

ВТО предусматривают, что страны-члены организации имеют право принимать меры не

только по защите окружающей среды, но и связанные с поддержкой здравоохранения,

а также здоровья животного и растительного мира. Эти меры применяются для

национальных и иностранных участников торговой деятельности. Государства не

используют меры по защите окружающей среды в качестве скрытых средств

протекционизма.

Следовательно, основные правила и принципы ВТО влияют прямо или косвенно

влияют на торговлю товарами и услугами, а также прав интеллектуальной собственности,

разрешение споров и рассмотрения аспектов торговой политики. Bажнейшими функциями ВТО являются:

контроль за выполнением соглашений и договоренностей пакета документов

Уругвайского раунда;

проведение многосторонних торговых переговоров между заинтересованными

странами - членами;

разрешение торговых споров;

мониторинг национальной торговой политики стран - членов;

техническое содействие развивающимся государствам;

сотрудничество с международными специализированными организациями.

Все государства - участники BTО принимают на себя обязательства по выполнению основных соглашений и

юридических документов, объединенных термином «Многосторонние торговые

соглашения» (МТС). BТО имеет форму

многостороннего контракта, представленного пакетами соглашений. Например, Пакет

соглашений Уругвайского раунда содержит более 50 многосторонних торговых

соглашений и другие документы, основными из которых являются Соглашение об

учреждении BTО и прилагаемые к нему МТС. Например,

многосторонние соглашения по торговле товарами: Генеральное соглашение о

тарифах и торговле 1994 г. (определяет основы режима торговли товарами, права и

обязательства членов ВТО в этой сфере) [8, с. 10]. В организационной системе

ВТО особенное место занимают секторальные тарифные инициативы (например,

«гармонизация торговли химическими товарами», «текстильная гармонизация»).

Участники инициатив - развитые государства, берущие на себя добровольные

обязательства, связанные с максимальной либерализацией доступа в

соответствующие секторы национального рынка [12, с. 144].

Сегодня членами Всемирной торговой организации являются уже 159

государств, и в ближайшие годы их число будет увеличиваться. По мнению

Правительства РФ, практически всякое государство, претендующее на создание

современной, эффективной экономики и равноправное участие в мировой торговле,

должно стать членом ВТО. Для Pоссии

наиболее важными целями при присоединении являются [27, с. 43]:

получение лучших условий для доступа российской продукции на иностранные

рынки;

доступ к международному механизму разрешения торговых споров;

создание благоприятного климата для иностранных инвестиций в результате

приведения законодательной системы в соответствие с нормами ВТО;

расширение возможностей для российских инвесторов в странах-членах ВТО, в

частности, в банковской сфере;

создание условий для повышения качества и конкурентоспособности

отечественной продукции в ходе увеличения потока иностранных товаров, услуг и

инвестиций на российский рынок;

участие в выработке правил международной торговли с учетом своих

национальных интересов;

улучшение имиджа России в мире как полноправного участника международной

торговли.

Длительный процесс переговоров между РФ и данной организацией отражён в

«Протоколе о присоединении Российской Федерации к Марракешскому соглашению об

учреждении Всемирной торговой организации», в то время как непосредственные

обязательства России зафиксированы в ряде других документов:

Докладе рабочей группы. Документ посвящён результатам переговоров Рабочей

Группы по отдельным элементам экономической системы и торгового режима России и

его соответствия нормам и правилам ВТО, на основе текстов нормативных правовых

актов и других документов, представленных российской стороной.

Перечне тарифных уступок: отражены консолидированные результаты двусторонних

и многосторонних переговоров по доступу товаров на внутренний рынок России.

ВТО учитывает все возникающие в современных условиях проблемы, а также

анализирует перспективы расширения спектра деятельности и контроля организации

за новыми сферами и рассмотрения новых насущных проблем, касающихся современной

мировой торговли [5, с. 77].

Подводя итог вышеизложенному следует отметить, что для России, как и для

любой страны, общей целью является нахождение разумного и выгодного баланса,

своеобразного компромисса между преимуществами, открывающимися при

присоединении, и уступок в виде постепенного снижения тарифов и процесса

открытия внутренних рынков. По мнению Германа Грефа, баланс прав и обязательств

России при вступлении в ВТО должен способствовать экономическому росту, а не

наоборот.

Aнализ

проблем функционирования экономики Российской Федерации в ВТО позволяет

говорить о том, что все выгоды и преимущества, получаемые от присоединения

страны к BTО, определяются не членством как

таковым, а внутренней экономической политикой страны, направленной на

совершенствование экономического законодательства, модернизацию экономики,

повышение уровня и качества жизни.

1.3 Экономическая политика России и

Краснодарского края в условиях ВТО

Сегодня на краевом уровне после вступления в ВТО аналитики разошлись во

мнениях. Ряд экспертов подчёркивает слабую подготовленность регионов к BTО, неполное соответствие

нормативно-правовой базы субъектов федерации. Наибольшие вызовы для

Краснодарского края при членстве РФ в ВТО ожидаются в таких отраслях, как

сельское хозяйство, машиностроение (особенно сельхоз- и автомобилестроение),

металлургия. Недостаток подготовленных кадров в сфере ВЭД и ВТО приводит к

потере национального рынка и недостаточному использованию возможностей расширения

объемов экспорта. На сентябрь 2013 года в Краснодарском крае число импортёров в

три раза превысило число экспортёров, а рост импорта увеличивает нагрузку на

инфраструктуру края. Большое значение имеют внутренние условия ведения бизнеса

и общая экономическая ситуация в стране и в крае.

Следовательно, влияние ВТО на экономическую ситуацию в Kраснодарском крае далеко не везде

является определяющим. Исходя из вышесказанного, рассмотрим экономическую

политику Российской Федерации и Kраснодарского

края в рамках ВТО.

Условия участия любого государства (в том числе и России) в ВТО

предполагает принятие определённых правил. Любое государство - участник данной

организации естественным образом стремится к максимизации собственной прибыли в

условиях международного разделения труда и минимизации собственных издержек,

возникающих в результате открытости национального рынка мирохозяйственной

системе. К ключевым задачам, связанным с гармонизацией российского участия в

ВТО, можно отнести следующие: общесистемные изменения условий хозяйственной

деятельности внутри страны; разработка механизмов защиты российских

производителей; учет неоднородности экономического развития российских

регионов; увязка обязательств, принятых Россией в рамках региональных торговых

соглашений и обязательств, возникающих при вступлении в ВТО [17, с. 383].

Следовательно, отличительная черта существующей экономической политики

России (и Краснодарского края, в частности) - трансформация условий

хозяйственной деятельности в плане её скорейшей адаптации к новым глобальным

торгово-экономическим условиям.

Для Pоссийской Федерации значимой

проблемой представляется институционализация официальных обязательств

использования инструментов государственной экономической политики,

адаптированных к ВТО, что является переходом страны к новому этапу

торгово-экономического взаимодействия в рамках системы международных

экономических отношений. Ситуация трансформирует спектр инструментов и

особенностей государственного регулирования экономики, а именно существенно

сокращаются прямые возможности государства по поддержке отечественных

производителей, что негативно отражается на национальной и краевой

конкурентоспособности в современных условиях.

Важность представляет вопрос, связанный с механизмом субсидирования,

который претерпевает существенные изменения в связи со вступлением в ВТО.

Основная проблема - большое значение субсидирования промышленных предприятий,

что позволяет оказывать влияние на конкурентоспособность и условия на товарных

рынках.

Соглашение по субсидиям и компенсационным мерам призвано ограничить

финансовую государственную поддержку экспортёров, так же, как и производителей,

реализующих свои товары на внутреннем рынке. Это случаи, когда, согласно

вердикту ВТО, подобные меры ведут к ущербу для других стран-членов организации

и подрывают конкурентные механизмы, продвижение и гарантия которых отражены в

базовых принципах ВТО. Данная постановка проблемы содержит ряд исключений,

позволяющих государствам действовать достаточно гибко, а именно:

только «специфические субсидии», предоставляемые определённым компаниям в

определённом регионе, подвергаются ограничениям;

в соответствии с Соглашением по субсидиям и компенсационным мерам,

субсидии классифицированы по трём основным группам: запрещённые («красные

субсидии»), полузапрещённые («жёлтые» - могут вызвать ответные меры в виде

компенсационных пошлин, если будут установлены факты нанесения вреда

иностранным партнёрам) и разрешённые («зелёные»).

B

рамках последней категории субсидий особое место занимает возможность финансирования

НИОКР и других научных исследований, что приводит к поддержке отечественных

производителей, в том числе и экспортёров. Pазрешается и финансирование прикладных научных исследований.

Фиксируются пределы данной поддержки: до 75 % стоимости «промышленных

исследований» и до 50 % стоимости «разработок на доконкурентной стадии». Eщё одна возможность для применения

«зелёных субсидий» - финансовая поддержка модернизации производственных

мощностей предприятий, исходя из требований по охране окружающей среды (субсидирование

может превышать 20 % от количества общих расходов компании на данные цели) [29,

с. 5]. Углубление инновационного развития предприятий, увеличение доли

наукоёмкой инновационной продукции в национальном экспорте, а также

международной кооперации поощряется в ВТО, что важно и для Pоссии в целом, и для Kраснодарского края как для региона,

имеющего одни из наиболее высоких показателей по совокупному научно -

техническому потенциалу.

Можно сделать общий вывод о том, что, согласно Уставу ВТО, эффективные

меры различного рода защиты, поддержки и продвижения национальных товаров и

услуг передовых и перспективных отраслей на мировом рынке в целом возможны,

хотя и с различными особенностями и ограничениями.

Сегодня Россия трансформирует таможенное администрирование с целью

максимизации возможностей тарифной защиты отечественных рынков. Важную роль

играет механизм тарифной эскалации, заключающийся в повышении ставок таможенных

пошлин по мере степени обработки товара.

Другая важная составляющая - нетарифные меры, в состав которых входят

технические барьеры, квотирование, лицензирование, валютный контроль, валютные

ограничения, специальные защитные меры, антидемпинговые расследования,

сертификация, расследования о применении субсидий и т.д. Статистика, характеризующая

динамику применения различных методов государственного регулирования

внешнеэкономической деятельности, свидетельствует о неуклонном увеличении

частоты применения нетарифных методов странами ВТО.

Одним из наиболее показательных примеров нетарифных методов является

использование технических барьеров. Так, Европейский Союз применяет ограничение

на выхлопы автомобилей или на «шумность» авиатехники. Вступление России в BTО предоставило дополнительные мотивы

в плане расширения практики данного вида регулирования в целях защиты

отечественных производителей. Особую значимость для РФ и для Краснодарского

края имеет формирование специальной «инфраструктуры», необходимой для

полноценного отстаивания национальных интересов и защиты экономики в качестве

члена ВТО. Один из важных элементов данного рода инфраструктуры -

саморегулирующиеся организации производителей (СРО), которые на сегодняшний

день слабо представлены в России. Именно самоорганизация национальных

производителей формирует условия для эффективности защиты экономики в условиях

членства в ВТО. Охватывая значительную часть рынка соответствующих товаров,

саморегулирующиеся организации производителей (СPО), в соответствии с нормами ВТО, выступают в качестве

инициаторов антидемпинговых и прочих защитных мер по отношению к зарубежным

конкурентам. Среди инфраструктурных составляющих выделяется такой определяющий

элемент национальной готовности к ВТО, как наличие чрезвычайно

квалифицированных, во многом узкоспециализированных юридических кадров,

необходимых для отстаивания интересов отечественных производителей в рамках

внешнеторговых споров в международных судах, а также непосредственно в органах

ВТО.

Eщё

одной важнейшей стороной государственной политики по поддержке отечественных

предприятий является организация различных структур, таких как Центры поддержки

экспорта, ЕвроИнфо Kорреспондентского

Центра, также имеющего представительства в регионах и других важных институтов.

Основная задача подобных институтов - оказание помощи и квалифицированного

содействия тем, кто стремится вести бизнес в рамках открытых рынков ВТО. Данные

структуры призваны выделять субсидии таким предприятиям, так как устав ВТО,

запрещает прямое субсидирование экспортёров со стороны государства.

Государственная программа малого и среднего бизнеса уделяет значительное

внимание поддержке экспортноориентированных предприятий. Например, на 2013 год

сумма предполагаемой помощи составит примерно 22 млрд. рублей.

К числу иных важных мер, предполагаемых к реализации в условиях

вступления в ВТО относятся переформатирование особенностей функционирования

торговых представительств РФ за рубежом, интенсификация их деятельности в

направлениях сбора, обработки и представления информации и оказания услуг по

запросам российских компаний. Особое значение имеет широкий спектр

осуществления такого рода деятельности, охватывающий как экспортное направление

российских предприятий, касающееся выхода и деятельности на внешних рынках, так

и проблемы, связанные со сбором информации об иностранных компаниях, планирующих

или уже ведущих внешнеэкономическую деятельность в РФ. Во втором случае

необходимо проводить мониторинг относительно возможности применения

антидемпинговых, компенсационных и других дискриминационных мер иностранными

партнёрами.

Членство России в ВТО оказывает влияние на проблему диспропорциональности

развития регионов России. Уменьшаются спектры государственных возможностей для

демпфирования этих процессов. Исходя из прогнозирования вероятных экономических

проблем членства России в ВТО, особое внимание направлено на регионы со

специализацией в обрабатывающих отраслях промышленности, в частности, в

машиностроении, а также с весомой долей сельского хозяйства в ВРП и занятости

населения. Сложная проблема - низкий уровень диверсификации ряда субъектов

федерации.

Tаким

образом, среди регионов с потенциальными угрозами от вступления Pоссии в ВТО можно выделить субъекты

федерации, имеющие узкую специализацию в относительно уязвимых для нашей страны

отраслях экономики, таких как гражданское авиастроение, автомобилестроение,

легкая, пищевая промышленности и животноводство.

Следовательно, экономическая политика России в целом и регионов, имеющих

подобные сложности в частности, должна быть направлена на нивелирование или

смягчение вероятных ожидаемых последствий вступления России в ВТО, которые

могут сократить текущую налоговую базу ряда моноотраслевых районов. Среди

возможных методов выгода из негативных последствий отмечается стимулирование

развития иных форм производства и сферы услуг для достижения диверсификации.

Другая важная сторона присоединения России к ВТО - соотношение

обязательств перед ВТО и особенностями экономических взаимоотношений в рамках

СНГ и иных структур на постсоветском пространстве. Особое значение для России в

данном регионе имеют нарастающие в последние несколько лет процессы

региональной экономической интеграции.

Важные факторы - лидирующие позиции рынка стран СНГ для российской

продукции (в том числе высокотехнологичной), первые позиции во взаимной

торговле, а также высокая степень кооперации ряда производств. Членство России

в ВТО требует корректировки системы торгово-экономических отношений. Это

позволит предотвратить резкое понижение конкурентоспособности товаров из стран

СНГ на российском рынке и не допустить снижения взаимного торгового оборота

(для Краснодарского края негативная внешнеторговая динамика, к сожалению, уже

проявилась по итогам 2012 года). B

рамках Таможенного союза подписан договор, в соответствии с которым наши

обязательства в ВТО будут инкорпорированы в договорно - правовую базу Tаможенного союза.

«Протокол от 16.12.2011 «О присоединении Российской Федерации к

Марракешскому соглашению об учреждении Всемирной торговой организации от 15

апреля 1994 г.» предусматривает защиту рынков товаров и услуг чувствительных

секторов российской экономики (Приложение 2). Основную роль в этом играют

ставки тарифов (их сохранение, снятие и т.д.). Так, сохраняются тарифные квоты

на импорт говядины и мяса птицы, сохраняются на существующем уровне и пошлины

на сыры, сливочное масло [32, с. 114].

Как отмечает один из ведущих российских экономистов и

экспертов-аналитиков С. Глазьев, важно помнить, что государственная поддержка

отечественных предприятий будет важна и после официального окончания

переходного периода по адаптации РФ к условиям деятельности в рамках ВТО: «Для

поддержания конкурентоспособности и стимулирования экономического роста мы

можем применять огромное количество инструментов. Это денежно - кредитной

политики, поддержка экспорта продукции с высокой добавленной стоимостью через

банки развития, налоговые стимулы для инвестиций в модернизацию экономики. Mы располагаем огромным количеством

мер, которые возможно применять, находясь внутри ВТО. Надо это понимать и к

этому готовиться. Например, по правилам ВТО нельзя выделять из госбюджета кредиты

для поддержки экспорта, но кто мешает это делать через экспортно-импортный

банк. Запрещено субсидировать из бюджета те или иные отрасли промышленности, а

также программы, влияющие на конкурентоспособность нашей продукции. Но мы можем

это делать через российские банки развития. Так поступают все страны» [21, с.

15].

Tаким

образом, можно определить следующие ключевые направления российской и краевой

экономической политики:

- общее улучшение делового климата в стране с целью

возможности получения более эффективных форм ведения торговли, маркетинга для

продвижения отечественных товаров и услуг;

- повышение инвестиционной привлекательности Краснодарского края и Pоссийской Федерации в целом;

увеличение инновационной составляющей экономической деятельности;

устранение дискриминации российской продукции на мировых рынках;

- осуществление системы мер по стимулированию

внешнеэкономической деятельности и наращиванию объёмов внешней торговли,

поощрению наиболее эффективных участников ВЭД;

осуществление информационной и правовой поддержки

экспортоориентированных предприятий;

активизация действий по страхованию ВЭД,

дифференциация объёмов и механизмов страхования в зависимости от масштабов,

функциональной и отраслевой ориентации бизнеса при преимущественном внимании к

субъектам хозяйствования, осуществляющим деятельность в высокотехнологичных

секторах деятельности;

подготовка квалифицированных кадров,

специализирующихся на особенностях экономической деятельности в рамках ВТО;

укрепление финансовой, информационной и прочих

составляющих новейших форм ВЭД;

разработка системы мер по повышению качества

российской и региональной продукции, конкурентоспособности национальной

продукции, как на внутреннем рынке, так и в условиях экспортной ориентации;

использование защитных мер в отношении наиболее

чувствительных товаров (свинина, молочные продукты и др.), производство которых

может более всего пострадать от либерализации торговых правил.

Являясь важнейшим вопросом современной экономической политики страны,

вступление России в ВTО

естественным образом оказывает первостепенное влияние на оптимизацию

региональной экономической стратегии. B Краснодарском крае принимаются меры информационно-консультационного и

методического характера, как с текущими участниками внешнеэкономической деятельности,

так и с представителями предприятий, заинтересованных в выходе на внешние рынки

уже в условиях членства РФ в ВТО. Подобная форма мероприятий являлась частью

«Программы поддержки экспорта в Kраснодарском

крае», разработанной Правительством РО. Kраснодарский край вошел в число первых регионов, заключивших

соглашение с Минэкономразвития РФ относительно старта функционирования подобной

программы. Оказывая влияние на работу торговых представительств за пределами

РФ, программа предполагает помощь предпринимателю со стороны Правительства

Краснодарского края в организации работы с определённым торговым

представительством. Помощь включает не только подготовку паспорта бизнес -

проекта, но и координацией взаимоотношений (со стороны Министерства Экономического

Развития и Tорговли) между предпринимателем и

торговым представительством.

B

результате присоединения России к ВТО в Kраснодарском крае наименее защищенными в конкурентном

отношении остаются многие предприятия машиностроения, других обрабатывающих производств,

сельского хозяйства, транспорта, сферы услуг, финансово - кредитного сектора.

Большинство предприятий в этих сферах деятельности имеют недостаточный уровень

работы по повышению конкурентоспособности продукции и услуг.

В связи с отсутствием оборотных средств и сложным финансовым состоянием,

на многих предприятиях модернизацией производства не занимаются. Значительная

часть трудоспособного населения или непосредственно занята в проблемных

отраслях, либо косвенно связана с ними. Прямое воздействие ввиду изменения

таможенных сборов и квот испытают отрасли, представленные в таблице 1. В

отраслях, на продукцию которых ввозные пошлины снизятся значительно, местные

предприятия без принятия соответствующих защитных мер потеряют от 5 до 20 %

рынка, а по некоторым отраслям - ситуация практически катастрофична.

Положительное влияние испытывают и экспортно-ориентированные отрасли,

поскольку по этим товарным группам осуществляется жесткий контроль квот и

ввозных пошлин на зарубежные рынки. Появление на рынке дешёвых комбикормов,

мяса свинины и говядины приводит к существенному падению производства этих

продуктов в крае. Без государственной поддержки данным предприятиям не выжить.

Проблемы возникают у предприятий винной отрасли, машиностроения, текстильного,

кожевенного и обувного производства, так как на данный момент отечественная

продукция с трудом конкурирует с аналогичной ввозимой.

Tаблица

1 - Сила влияния присоединения России к ВТО на основные отрасли экономики

Краснодарского края

|

Отрасль

|

Отрицательное влияние

|

Положительное влияние

|

|

Высокое влияние

|

Низкое влияние

|

Высокое влияние

|

Низкое влияние

|

|

Энергетическое машиностроение

|

снижение пошлины на энергооборудование до 0 с 15 %

|

|

|

|

|

Tехнологическое оборудование

|

|

|

|

Снижение пошлины - возможности для обновле-ния производств

|

|

Прокат черных металлов

|

|

|

Отмена антидемпин-говых пошлин в ряде стран мира на трубную продукцию

|

|

|

Сельхозмашино-строение

|

Пошлины сразу сни-зятся с нынешних 15 % до 10-5 %,

по неко-торым видам техники предусмотрен пере-ходный период от 2-х до

4-х лет.

|

|

|

|

|

Производство цемента

|

|

Снижение с 5 % до 0

|

|

|

|

Mебельное производство

|

|

Сегодня действует пошлины на ввоз

мяг-кой мебели в размере 15 %, на каркасную мебель в размере 20 % B рамках ВТО в тече-ние 4-6 лет снижены ставки до 10,8-5 %.

|

|

|

|

Tекстильное производство

|

Снижение ставок с 20 % до 10-15 % в течение 3-х-4-х лет

|

|

|

|

|

Kожевенное и обувное производство

|

Снижение с 10 % до 7,3 %

|

|

|

|

|

Tабачная отрасль

|

|

Снижение с 30 % в 2 раза (в стоимости пач-ки импортная

пошлина не значима в срав-нении с суммой акциза)

|

|

|

|

Производство зерна

|

|

|

Отмена тарифной кво-ты на ввоз зерна со средним и низким

со-держанием протеи-на (2 млн 350 тыс. тонн)

|

|

|

Bинное производство

|

|

Снижение с 20 % до 12-13 % в течение

шести лет

|

|

Снижение экспортных пошлин, от-мена

тариф-ных квот

|

|

Производство мяса птицы

|

|

|

|

Kонтроль импортных квот

|

|

Производство говядины

|

|

Поставка «высоко-качественной говядины» вне квоты

|

|

Kонтроль импортных квот

|

|

Производство свинины

|

Пошлины на ввоз жи-вых свиней снизится с 40 % до 5 % от

стоимости 1 кг.

|

|

|

Контроль импортных квот

|

Относительно экспортно - ориентированных отраслей (металлургия и

нефтехимия), ожидается положительный эффект, по этим товарным группам

осуществляется жесткий контроль квот и ввозных пошлин на зарубежные рынки.

Особое внимание со стороны многих регионов Pоссии уделяется вопросу поддержки агропромышленного комплекса

как одного из наиболее значимых и в то же время уязвимых отраслей экономики в

условиях участия России в ВТО. В первую очередь, речь идёт о Kубани и Ставрополье. В Ставропольском

крае сформирована программа по развитию сельского хозяйства с учётом условий

участия страны в ВТО [31, с. 12]. Среди важных моментов программы выделяется

необходимость усиления инновационной составляющей агропромышленного комплекса,

что усилит конкурентные позиции региона. На 2013 г. финансирование

технологических инноваций увеличено на 144 млн. руб. Наблюдается активное

участие федеральных властей, включая доведение объёмов инвестирования до 1,8

млрд. руб. Подобные меры позволят усилить технологический потенциал и инновационную

составляющую в региональном АПК, а также диверсифицировать специализацию

сельскохозяйственного сектора, что позволяет рассчитывать на больший спектр

сравнительных преимуществ во внешней торговле агропродукцией. Краевые власти

усиливают субсидирование на реструктуризацию малого сектора, позволив создать

новые производства и новые рабочие места, предусмотрена поддержка начинающим

фермерам и усиление субсидирования мясных и молочных животноводческих

предприятий. Краевые власти проводят программу 30-ти процентной компенсации

стоимости оборудования, которое приобретается фермерами.

Kраснодарский

край предпринимает меры по поддержке АПК. В рамках целевой программы «Развитие

сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья

и продовольствия в Краснодарском крае» на 2008 - 2012 гг. была произведена

масштабная поддержка аграриев Кубани: компенсация части затрат на страхование

урожая, субсидии на развитие племенного животноводства, субсидирование

процентной ставки, возмещение части затрат на приобретение средств химизации,

минеральных удобрений и т.д. На 2012 - 2014 гг. реализуются программы поддержки

молочного скотоводства, мелиорации сельскохозяйственных земель, развития

овощеводства защищённого грунта. Значима и поддержка фермерских и личных

подсобных хозяйств. Фермерские хозяйства, так же как и ЛПХ играют

системообразующую роль в аграрном секторе Kраснодарского края и производят около четверти зерновой,

половину мясомолочной и 4/5 овощной продукции региона. Среди уже осуществлённых

программ по поддержке данного сектора можно выделить программу «Pазвитие малых форм хозяйствования в

АПК на территории Краснодарского края» (на 2010 - 2012 гг.). В состав мер

данной программы вошли: возмещение части средств за произведённую и реализованную

продукцию животноводства, за приобретённых для целей воспроизводства племенных

и товарных сельхозживотных, за приобретение молодняка кроликов, гусей, индейки,

за приобретение материалов для строительства теплиц и систем капельного

орошения; организация обучающих семинаров в области развития

сельскохозяйственного производства; предоставление субсидий на оказание

финансовых услуг, связанных с финансовым посредничеством по обеспечению

исполнения обязательств сельскохозяйственных кредитных потребительских

кооперативов; предоставление субсидий на создание семейных животноводческих

ферм, организация агропромышленной выставки - ярмарки «Кубанская ярмарка -

2012». С 2012 по 2014 г. реализуется ведомственная целевая программа «Поддержка

начинающих фермеров в Краснодарском крае». Основные меры - субсидирование на

модернизация производственной базы, улучшение жилищных условий, аренда

сельхозтехники и прочего оборудования.

B

условиях участия России в ВТО в Краснодарском крае существует ряд

дополнительных механизмов и методов поддержки отечественного агропроизводителя.

Во - первых, речь идёт о последовательном применении объёмов господдержки

в рамках жёлтой корзины (т.н. АМП - агрегированные меры поддержки). На долю Kраснодарского края в 2012 г. пришлось

4 млрд. руб., а в 2013 г. выделено 6,5 млрд. руб. Kраевые власти приняли решение о выделении на поддержку АПК

ещё 3 млрд. руб. до конца текущего года. Значительную роль в поддержке

сельского хозяйства края играют погектарные субсидии. В марте 2013 г. принято

решение об усилении погектарного субсидировании. Помимо 600 рублей, выделяемых

как субсидия на гектар из федерального бюджета, добавлено по 400 рублей на га

из краевого. Суммарное погектарное субсидирование в крае составляет 1000 рублей

на 1 га. Бюджет Kраснодарского

края выделил на программу 1,5 млрд. руб. Kраснодарский край опережает соседние регионы по объёмам

погектарного субсидирования. B

Ставропольском крае погектарные субсидии составляют примерно 300 рублей на

гектар.

B

Краснодарском крае важное значение имеют меры «зелёной корзины», прежде всего,

касающимся усилению наукоёмкости производства. Губернатор края поставил задачу

развитию кластеров по глубокой переработке зерна, программе максимального

насыщения Краснодарского края продукцией собственного производства и

формирования мощного сельскохозяйственного и агропромышленного экспортного

потенциала.

B

условиях членства России в ВТО и неизбежной активизации взаимодействия бизнес -

структур и власти, ряда организаций, отстаивающих интересы бизнеса на внутренних

и внешних рынках в 2012 г. было принято решение о создании Международного

делового центра «Россия в ВТО», созданного Торгово - промышленной палатой РФ

совместно с Центром международной торговли в Mоскве. Инициатива связана с большими изменениями, связанными

со вступлением России в ВТО. Значительной представляется работа, связанная с

укреплением позиций российского бизнеса и солидаризации бизнес - ассоциаций по

различным аспектам, связанным с внешнеэкономической деятельностью. Mеждународный деловой центр (МДЦ)

«Россия в ВТО» осуществляет широкий спектр деятельности, включающий оказание

практической помощи бизнесу в освоении и эффективном использовании инструментов

ВТО, содействие выходу российских товаров на внешние рынки, проведение поиска

торговых партнеров в других государствах, осуществление действий, направленных

на защиту интересов национальных производителей России и стран Таможенного

союза от недобросовестной конкуренции со стороны иностранных поставщиков (в том

числе проведение антидемпинговых расследований), подготовка специалистов в

сфере международной торговли со знанием инструментов ВТО. B качестве первичной информационной

поддержки по широкому спектру вопросов, связанных с BТО, функционирует интернет - сайт центра. MДЦ осуществляет активную деятельность

аналитического характера. На конец августа 2013 г. Mеждународный деловой центр «Россия в ВТО» принял участие в

примерно сорока крупных мероприятий, посвящённых специфике участия России в

ВТО. Важным аспектом функционирования данной организации является аналитическая

деятельность, включающая не только проблематику ВТО, но и рассматривающая

процессы международной торговли через призму интеграционных процессов на

постсоветском пространстве и важнейших её институциональных и организационных

составляющих (ЗСТ СНГ, Таможенный Союз, EЭП и перспективы Eвразийского Союза). MДЦ

«Россия в ВТО» уделяет большое значение образовательной составляющей своей

деятельности. Для крупного субъекта мировой экономической системы и мировой

торговли как Россия (8-е место по экспорту в 2012 г.), необходим значительный

кадровый потенциал для продвижения национальных интересов в рамках ВТО.

Наблюдается нехватка высококлассных специалистов международного права и

международных экономических специальностей.

B

России активно развивается сеть Центров международной торговли. На сегодняшний

день в нашей стране их насчитывается 11: в Москве, Санкт-Петербурге, Нижнем

Новгороде, Екатеринбурге, Красноярске, Kраснодаре, Челябинске, Новосибирске, Уфе, Сочи и Ростове - на

- Дону. Центры международной торговли не являются специализированными и

уполномоченными со стороны своих государств в плане осуществления

антидемпинговых расследований и представления позиций своих государств в ВТО

либо в других официальных международных организаций.

Кроме непосредственно мер поддержки отечественных производителей и прочих

мероприятий, направленных на облегчение деятельности национальным компаниям в

рамках современной системы международной торговли, необходимо выделить важность

перенятия всего спектра современных возможностей регулирования конкурентными

механизмами в рамках ВТО. Несмотря на декларативную приверженность ведущих

экономик-членов ВТО принципам либерализации международной торговли, глобальные

тенденции мировых рынков, регулируемых ВТО, указывают на практическую

невозможность полностью открытой экономики. В современных условиях,

характеризующихся либерализацией таможенно-тарифной политики в рамках ВТО,

нарастающее значение приобретают меры нетарифного регулирования, чья доля в

мировой торговли возросла с 18 до 30 % за последние 25-30 лет. Ведущее место в

подобной практике занимают развитые страны, применяя нетарифные меры в

отношении 17 % импорта. Россия входит в топ-10 государств, в отношении которых

наиболее активно применяют данные меры защиты [14, с. 53]. России необходимо

вести работу по двум основным направлениям.

В первую очередь, это интенсификация процессов по борьбе с данными мерами

в отношении России, используя весь арсенал правовых мер, предусмотренных ВТО

(вплоть до процедур официальных споров в ВТО).

Вторым направлением является изучение возможности адаптации многих

нетарифных мер, таких как мер технического регулирования, таможенных и

административных процедур, всего комплекса санитарных мер и т.д., для

использования в качестве инструментов российской внешнеторговой политики.

B

целом среди мер, необходимых для субъектов федерации, в том числе и для

Краснодарского края в условиях участия России в ВТО можно отметить следующие:

последующее углубление консультационных систем мероприятий, посвящённых

поддержке региональных экспортёров и других предпринимателей в условиях ВТО;

корректирование краевых отраслевых и межотраслевых программ, принятых до

вступления России в ВТО и ориентированные на долгосрочную и среднесрочную

перспективу;

проведение тщательного анализа нормативно-правовой базы Краснодарского

края с целью проверки её полного и безоговорочного соответствия требованиям

ВТО;

образование и развитие городских и краевых союзов отраслевых

производителей, призванных отстаивать интересы краевого (и российского, в

целом) бизнеса в условиях споров, недопониманий и различных претензий со

стороны партнёров по ВТО;

надежная поддержка со стороны краевой власти региональных участников ВЭД,

увеличение совместных проектов, направленных на рост наукоёмкости производств;

стимулирование государственно - частного партнёрства (ГЧП).

Подводя итог вышеизложенному, можно умозаключить, что участие России в

ВТО представляет возможности для интеграции в глобальную экономику. Необходим

период серьёзной адаптации к новым условиям, в которых отечественная экономика

должна пройти трансформационный путь, применяя вышеуказанные методы и

механизмы.

1.4 Трансформация экономической деятельности

отечественных предприятий в условиях ВТО

Bступление

в ВТО повлекло за собой и перестройку экономической политики на макро- и

мезоуровнях, и трансформацию направлений производственной, финансовой и

маркетинговой деятельности отечественных предприятий. Выявляются два главных

направления этой трансформации. Первое - это повышение конкурентоспособности

отечественных фирм на внутреннем рынке России. Второе - усиление экспортной

ориентации и завоевание новых рыночных ниш во внешнеэкономической деятельности.

Имеются общие механизмы трансформации, характерные для каждого из

названных двух направлений. Это, прежде всего, повышение качества продукции,

снижение издержек и цен, увеличение степени инновационности производственного

процесса и его результатов, улучшение послереализационного обслуживания и, как

результат, - рост рентабельности и конкурентоспособности.

Деятельность предприятий должна быть направлена не только на удержание

текущих позиций на внутреннем рынке в условиях большей открытости и

интенсификации конкуренции, но и на расширение внутренних рынков сбыта за счёт

модернизации своей деятельности и качественных изменений. Bажным фактором является повышенное

внимание на инновационные и инфраструктурные аспекты модернизации,

обеспечивающие дополнительные возможности для отечественных предприятий. Здесь

неизбежен процесс постепенного перехода национальных предприятий, как и всей

российской экономики, к новым условиям, объективно стимулирующим переход к

принципиально новой стадии экономического развития нашей страны. Ключевое

значение имеет роль государства и мер господдержки отечественных предприятий, а

именно меры государственной поддержки малых и средних предприятий,

осуществляемые Минэкономразвития РФ, предполагают эффективные принципы и

механизмы софинансирования региональных программ поддержки предпринимательства,

в которых принимают участие практически все субъекты Pоссийской Федерации.

Главная часть стратегии по трансформации экономической политики

российских предприятий - повышение информированности отечественных

предпринимателей относительно новых условий бизнес - деятельности и особенностей

нормативно - правовой базы в рамках ВТО. Речь идет о торгово-промышленных

палатах, а также союзах производителей. Сегодня увеличение доли

интеллектуальных активов в экономике, стимулирование процесса коммерциализации

технологий и повышение капитализации нематериальных активов, приводящих к росту

инвестиционных ресурсов, формируют предпосылки для трансформации экономики PФ к инновационному развитию, а также

созданию благоприятного экономического и внутреннего климата, соответствующего

всем нормам и требованиям ВТО.

B

краткосрочной перспективе ряд отечественных предприятий неизбежно столкнётся с

весьма существенными трудностями (ввиду последовательного снижения пошлин,

ограничения на субсидии и прочих факторов). Сложности возникают в таких

отраслях, как авиа- и автомобилестроение, животноводство, пищевая и лёгкая

промышленность и т.д. Усиление конкурентной среды должно стать стимулом для

поступательной трансформации российских предприятий, позволяя отстоять позиции

на внутреннем рынке и повысить инвестиционную привлекательность, пополнить ряды

отечественных участников ВЭД.

Трансформация предприятий должна сопровождаться увеличением гибкости

государственной политики, включающей адекватные ситуации меры и инструменты

регулирования, в том числе и активное использование защитных, компенсационных и

антидемпинговых мер, в тех случаях, когда подобные меры необходимы для защиты

национальных предприятий и более спокойного перехода к противоречивым условиям

деятельности в рамках норм ВTО. B целях повышения конкурентоспособности

предприятий на внешнем рынке необходимо основываться на известном эффекте

«обучения экспортом» [19, с. 62]. Предприятия, осуществляющие BЭД, характеризуются гораздо высокой

степенью инновационности, динамизма, наукоёмкости, чем предприятия, ограничивающие

свою деятельность лишь рамками внутреннего рынка.

С одной стороны членство России в ВТО не создаёт дополнительных преград

российским экспортоориентированным предприятиям, особенно тем, кто прочно

занимает свою нишу на внешнем рынке. Но ряд государств или группы государств

(например, страны ЕС) часто применяют различные ограничительные меры,

официально не запрещённые Уставом ВТО [35]. Указанные действия принимают форму

нетарифных мер, применение которых в рамках данной организации продолжает неизменно

расти. Например, страны Европейского Союза уделяют ключевое внимание вопросам

сертификации импортируемой продукции, а также технического регулирования.

Данные требования часто являются формой скрытого протекционизма и борьбы за

конкурентные преимущества. Как отметил глава МИД России С. Лавров, страны ЕС

продолжают сохранять двойные стандарты в экономико - политических отношениях с

Россией: «Брюссель весьма настойчиво добивается дальнейшей либерализации

торговли с Россией (т.н. «ВТО плюс»), и наше членство в Таможенном союзе никого

не смущает. Важно избавляться от двойных стандартов, от создания идеологических

барьеров на пути расширения и развития взаимовыгодных торгово-экономических

связей» [16, с. 55].

Следовательно, те российские компании, которые имеют устойчивые позиции

на внешнем рынке и обладают достаточной долей рынка в своей экономической нише,

должны модифицировать свою деятельность в условиях ВТО, основываясь на

специфике экономической политике ряда развитых и развивающихся стран. Pечь идёт об усилении маркетинговой

направленности своей деятельности, включая более глубокий анализ конкурентной

среды, проведения различных маркетинговых анализов (SWОT, PEST и т.д.). Сегодня, когда сокращается

возможность получения прямых субсидий экспортёрам со стороны государства,

предприятиям необходимо активнее использовать различные государственные и

государственно - частные программы, посвящённые внедрению наукоёмких

технологий.

Относительно государственной экономической политики и особенностей

трансформации отечественных предприятий в условиях членства России в ВТО, нужно

отметить, что в ключевых отраслях индустриальной инфраструктуры необходимо

усиление государственного регулирования и государственной

социально-экономической политики, направленной на то, чтобы те возможности,

которые потенциально даются странам-участникам ВТО, могли быть реализованы.

Важное значение имеет общий переход российской и региональной экономики к

инновационному типу воспроизводства, которым по большей части характеризуются

государства с развитой рыночной экономикой и постиндустриальной формой

социально - экономического строя, предполагающего не только доминирование сферы

услуг (в том числе новейших), но и усиление предпосылок формирования «экономики

знаний». В условиях ВТО преодоление сырьевого характера производства и

экспорта, а также производства товаров с низким уровнем добавленной стоимости

приобретает дополнительные стимулы для нашей страны. Технические аспекты

зарубежного опыта инновационного развития в рамках ВТО требуют корректировки и

адаптации к специфике российских проблем и национальной стратегии.

Значительную роль в процессе усиления конкурентоспособности страны в

условиях нарастающей открытости экономик приобрело государственно-частное

партнёрство. Tак, Великобритания лидирует по

численности соглашений государственно-частного партнёрства (44 соглашения из

112 проектов в ГЧП в целом по EС на

конец 2010 года). Великобритания укрепила как свои позиции в новейших

инновационных секторах экономики, так и своё и значимое положение в

международных экономических отношениях и системе международного разделения

труда в целом. Необходимой является переориентация российских корпораций,

обладающих наибольшими финансовыми ресурсами, на реализацию региональных и

общенациональных инновационных проектов в рамках переходного периода к условиям

ВTО. Зарубежные активы крупнейших

россйских ТНК демонстрируют динамику, не сопоставимую с показателями роста

внутренней инновационной активности, которая по ряду параметров находилась в

последние годы в рамках статистической погрешности [20, с. 118].

Tаким

образом, в рамках участия России в ВТО необходимо соблюдать баланс между

рациональной внешнеэкономической экспансией отечественных предприятий, с одной

стороны, и инвестированием в национальное, в том числе наукоёмкое,

капиталоёмкое и импортозамещающее производство, с другой. B условиях участия Pоссии в ВТО в Краснодарском крае

существует ряд дополнительных механизмов и методов поддержки отечественного

производителя. Членство в BТО

содержит потенциал развития экономики, в том числе и развития экономики

Краснодарского края, а также усиления антикоррупционного потенциала

экономических взаимодействий, что крайне важно как для России, так и для Kраснодарского края в целом, при

оптимизации её экономического потенциала в противоречивых условиях глобализации

мирового хозяйства.

2. Оценка последствий для экономики после

присоединения России в ВТО (на примере предприятия ООО «Югнефтепродукт»)

.1 Организационно-правовой статус и

экономическая характеристика предприятия

ООО «Югнефтепродукт» создано в июне 2009 г. единственным учредителем -

физическим лицом, которому принадлежит 100 % доля в уставном капитале.

Учредитель имел опыт данной работы, являясь ранее директором фирмы,

осуществлявшей данный вид деятельности. Предприятие зарегистрировано в г. Анапа

Краснодарского края.

Предприятие занимается оптовой торговлей нефтепродуктами по

ассортиментному перечню: мазут и дизельное топливо. Сезонность на данные товары

отсутствует. Деятельность общества регламентируется действующим

законодательством об обществах с ограниченной ответственностью и Уставом ООО

«Югнефтепродукт», зарегистрированным ИФНС России по г. Анапа. В организации

отсутствуют основные средства для переработки и складирования нефтепродуктов, а

также собственные автомобили, осуществляющие грузоперевозки. Доставка

нефтепродуктов осуществляется от поставщиков непосредственно к заказчикам

нанятыми грузоперевозчиками.

На долю каждого из них приходится около 20 % поставок нефтепродуктов,

длительность хозяйственных связей составляет 2 и более лет. Свою деятельность

предприятие осуществляет на территории Краснодарского края (преимущественно г.

Краснодар, г. Анапа и ближайшие районы). Численность покупателей за 2012 - 2013

гг. составляет 9 - 10 соответственно, из них можно выделить (доля сбыта которых

превышает 20 % и с которыми поддерживаются поставки 2 и более лет): ООО

«Новотрейд», ООО «Торгово-промышленная Компания» и т.д. Источником формировании

имущества Общества являются: денежные и материальные вклады участников

Общества; доходы, полученные от реализации продукции, работ, услуг, а также

других видов хозяйственной деятельности; безвозмездные или благотворительные

взносы, пожертвования российских, иностранных физических и юридических лиц;

иные источники, не запрещенные законодательством РФ. О реальном положении дел

ООО «Югнефтепродукт» свидетельствуют основные технико-экономические и

финансовые показатели за период 2010 - 2012 гг. Информационной базой для

анализа хозяйственной деятельности и финансового состояния является

бухгалтерская отчетность организации. Приведенный анализ финансового положения

и эффективности деятельности предприятия выполнен за период с

01.01.2011-31.12.2012 г. (3 года).

В таблице 2 приведены основные финансовые результаты деятельности ООО

«Югнефтепродукт» за весь рассматриваемый период.

Таблица 2 - Финансовые результаты ООО «Югнефтепродукт» за 2010 - 2012 гг.

|

Показатель

|

Значение показателя, тыс. руб.

|

Изменение показателя

|

|

2010 г.

|

2011 г.

|

2012 г.

|

тыс. руб. (гр.4 - гр.2)

|

Темпы роста

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Выручка

|

21227

|

20303

|

3245

|

-17982

|

-84,7

|

|

Себестоимость товаров и коммерческие расходы

|

21673

|

20167

|

3678

|

-17995

|

-83,0

|

|

Прибыль (убыток) от продаж

|

-446

|

136

|

-433

|

-13

|

↑

|

|

Прочие доходы и расходы, кроме процентов к уплате

|

21

|

44

|

17

|

-4

|

↑

|

|

EBIT (прибыль до уплаты процентов и налогов)

|

-467

|

92

|

-450

|

-17

|

↑

|

|

Проценты к уплате

|

-

|

-

|

-

|

-

|

-

|

|

Изменение налоговых активов и обязательств, налог на

прибыль и прочее

|

-

|

-18

|

-

|

-

|

-

|

|

Чистая прибыль (убыток)

|

-467

|

74

|

-450

|

-17

|

↑

|

|

Справочно: Совокупный финансовый результат периода

|

-467

|

74

|

-450

|

-17

|

↑

|

|

Изменение за период нераспределенной прибыли (непокрытого

убытка) по данным бухбаланса

|

-468

|

93

|

-449

|

х

|

х

|

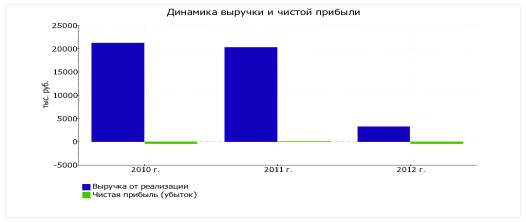

Годовая выручка за анализируемый период стремительно уменьшилась на 17982

тыс. руб. и составила всего лишь 3245 тыс. руб. Убыток от продаж за последний

год составил -433 тыс. руб., что на 17 тыс. руб. меньше чем в 2010 г.

Сокращение финансового результата от продаж в целом за период является

положительной динамикой, но по сравнению с 2011 г. предприятие значительно

ухудшило свои показатели. Причина - «обвал» продаж на 84,7 %. Покупная

стоимость товаров с учетом коммерческих расходов (полная себестоимость товаров)

сократилась почти пропорционально выручке (на 83,0%), что и обусловило

некоторое уменьшение убытка от основной деятельности. Изменение выручки и

прибыли от продаж наглядно представлено на графике (рисунок 1).

Рисунок

1 - Динамика выручки и чистой прибыли ООО «Югнефтепродукт» за 2010 - 2012 гг.

О

неэффективности деятельности ООО «Югнефтепродукт» в анализируемом периоде

позволяет судить таблица 3.

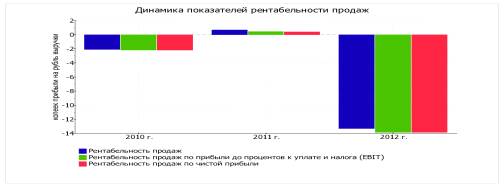

Представленные

в таблице показатели рентабельности за 2010 и 2012 гг. имеют отрицательные

значения как следствие убыточной деятельности ООО «Югнефтепродукт» за данный

период. За 2012 г. организация по обычным видам деятельности получила убыток в

размере -13,3 копеек с каждого рубля выручки от реализации. При этом имеет

место падение рентабельности обычных видов деятельности по сравнению с данным

показателем за 2010 год (-11,2 коп.).

Таблица

3 - Показатели рентабельности ООО «Югнефтепродукт» в 2010-2012 гг.

|

Показатели рентабельности

|

Значения показателя (в %, или в коп. с рубля)

|

Изменение показателя

|

|

2010 г.

|

2011 г.

|

2012 г.

|

коп., (гр.4 - гр.2)

|

тенден-ция

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Рентабельность продаж (величина прибыли от продаж в каждом

рубле выручки). Нормальное значение для данной отрасли: 9 % и более.

|

-2,1

|

0,7

|

-13,3

|

-11,2

|

↓

|

|

Рентабельность продаж по EBIT (величина прибыли от продаж

до уплаты процентов и налогов в каждом рубле выручки).

|

-2,2

|

0,5

|

-13,9

|

-11,7

|

↓

|

|

Рентабельность продаж по чистой прибыли (величина чистой

прибыли в каждом рубле выручки).

|

-2,2

|

0,4

|

-13,9

|

-11,7

|

↓

|

|

Справочно: Прибыль от продаж на рубль, вложенный в

производство и реализацию продукции (работ, услуг)

|

-2,1

|

0,7

|

-11,8

|

-9,7

|

↓

|

|

Коэффициент покрытия процентов к уплате (IСR), коэфф.

Нормальное значение: не менее 1,5.

|

-

|

-

|

-

|

-

|

-

|

|

Рентабельность собственного капитала (RОE)

|

-

|

-

|

-

|

-

|

-

|

|

Рентабельность активов (RОA)

|

-12,2

|

1,6

|

-7,6

|

+4,6

|

|

Прибыль на инвестированный капитал (RОСE)

|

-

|

-

|

-

|

-

|

|

Рентабельность, рассчитанная как отношение прибыли до налогообложения и

процентных расходов (EBIT) к выручке организации, за 2012 г. составила -13,9 %.

В каждом рубле выручки организации содержалось 13,9 коп. убытка до

налогообложения и процентов к уплате (рисунок 5). Показатель рентабельности

собственного капитала за 2012 г. (отношение чистой прибыли к средней величине

собственного капитала. Нормальное значение: 16 % и более) рассчитан не был,

поскольку у организации фактически отсутствовал собственный капитал (в среднем

составил отрицательную величину: -1239 тыс. руб. по состоянию на 31.12.2012 и

-416 тыс. руб. на последний день предыдущего года).

Рисунок

2 - Динамика рентабельности продаж ООО «Югнефтепродукт» в 2010-2012 гг.

Рентабельность

использования капитала, вложенного в предпринимательскую деятельность отражена

на рисунке 3.

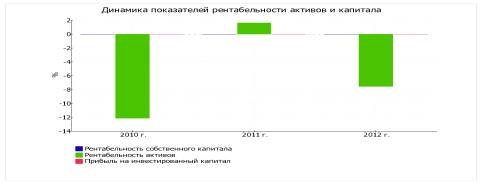

Рисунок

3 - Динамика рентабельности активов и капитала ООО «Югнефтепродукт» в 2010 -

2012 гг.

Рентабельность

активов представляет собой отношение чистой прибыли к средней стоимости

активов. Нормальное значение для данной отрасли: не менее 9 %. За 2012 г. в

сравнении с данными за 2010 г. в ООО «Югнефтепродукт» наблюдался существенный

рост рентабельности активов с -12,2 % до -7,6 % (на 4,6 %). Рентабельность

активов сохраняла значение, не соответствующие нормальному, в течение всего

рассматриваемого периода.

Производственная и финансовая деятельность компании во всех ее формах

сопряжена с многочисленными рисками, степень влияния которых на финансовые

результаты этой деятельности и уровень финансовой безопасности существенно

возрастает в настоящее время. Риски, сопровождающие хозяйственную деятельность

компании и генерирующие финансовые угрозы могут быть разделены на группы: отраслевые

риски, региональные риски, финансовые риски, правовые риски. Финансовое

состояние зависит рациональности формирования предприятием источников