Національний банк України, його функції та операції

Наукова робота

Національний банк України, його функції та операції

Вступ

банк кредитний

ліквідність національний

Ідея створення

національного банку, який би виконував функції головної емісійної та

центральної банківської установи на території України, виникла ще за часів

існування Української Народної Республіки та була реалізована у добу

Гетьманату.

Національний банк

України є центральним банком держави, особливим центральним органом державного

управління, юридичний статус, завдання, функції, повноваження і принципи

організації якого визначаються чинним законодавством.

Національний банк

України, виступаючи державним банком країни, разом із своїми філіями являє

собою перший рівень банківської системи України і є свого роду «банком банків»,

який виконує базові функції кредитної і резервної системи та обслуговує

виконання Державного бюджету країни.

Національний банк є

емісійним центром держави, якому належить монопольне право на випуск грошей в

обіг на території країни. Він проводить єдину державну політику у сфері

грошового обігу, кредиту, валютного регулювання, забезпечення стабільності

національної грошової одиниці, організовує міжбанківські розрахунки.

Відповідно Конституції

України НБУ має право законодавчої ініціативи, тобто право безпосереднього

внесення до Верховної Ради України законопроектів з питань грошово-кредитної

політики

Національний банк

України в своїй діяльності має деякі обмеження. Зокрема, йому забороняється

бути акціонером або учасником банків та інших підприємств, установ і здійснювати

операції з нерухомістю, крім тих, що пов'язані із забезпеченням діяльності

Національного банку та його установ, займатися торговельною, виробничою,

страховою та іншою діяльністю, яка не відповідає функціям Національного банку.

Національний банк

підзвітний Президенту України та Верховній Раді України в межах їх

конституційних повноважень, однак в системі органів виконавчої влади він має

автономний статус, діє самостійно і не залежить від органів державної влади при

вирішенні питань, що входять до компетенції центрального банку. Такий правовий

статус Національного банку забезпечує йому самостійність у проведенні єдиної

державної грошово-кредитної політики, сприяє запобіганню неконтрольованої

емісії грошей, забороні фінансування дефіциту Державного бюджету.

Згідно з чинним

законодавством, за Національним банком України закріплено виконання значної

кількості функцій.

1. Теоретичні та законодавчі засади існування та функціонування

Національного Банку України

.1 Загальна

характеристика правової природи Національного банку України

У системі центральних

органів виконавчої влади України особливе місце посідає Національний банк

України. Правове становище НБУ визначається Конституцією України, Законом

України «Про Національний банк України», а також іншими нормативними актами.

Перехід України до

ринкової економіки, створення ефективного фінансово-кредитного механізму

зумовив потребу у створенні в 1991 р. Національного банку України, який повинен

відігравати важливу роль у здійсненні державної грошово-кредитної політики та

стабілізації національної валюти, в організації та функціонуванні банківської

системи в Україні. Відповідно до ст. 2 Закону України «Про Національний банк

України» Національний банк України є центральним банком держави, особливим

центральним органом державного управління, юридичний статус, завдання, функції,

повноваження і принципи організації якого визначаються чинним законодавством.

[7]

Національний банк

України (НБУ) виступає першорівневим елементом банківської системи, регулює її

діяльність у межах законодавчо наданих йому прав та повноважень, несе

відповідальність перед суспільством за функціонування банківської системи

загалом.

НБУ утворений на базі

Українського республіканського банку Держбанку СРСР згідно з Постановою

Верховної Ради Української РСР «Про порядок введення в дію Закону Української

РСР «Про банки і банківську діяльність» від 23 березня 1991 р.

Національний Банк

України є державною власністю України і виступає виразником інтересів та

завдань держави в сфері регулювання економіки; його правовий статус, функції,

повноваження і принципи організації діяльності визначаються Конституцією

України, Законом України «Про Національний банк України» та іншими

законодавчими актами. [2]

Головний банк країни -

НБУ - є юридичною особою, має відокремлене майно, що є об'єктом державної

власності й перебуває у його повному господарському веденні. У той же час НБУ

виступає як самостійний економічний суб'єкт, що має здійснювати свої витрати за

рахунок власних доходів у межах затвердженого кошторису, а в окремих випадках -

за рахунок державного бюджету України. Економічна самостійність банку

посилюється також тим, що він не несе відповідальності за зобов'язаннями

органів державної влади, які, своєю чергою, теж не відповідають за

зобов'язаннями НБУ. [1]

Водночас, незалежність

центрального банку не може бути абсолютною, адже монетарна політика, яку

визначає центральний банк, є складовою загальної економічної політики держави.

У своєму впливі на реальну економіку вона взаємодіє з фіскальною, ціновою,

інвестиційною та структурною політиками. Як провідник монетарної політики

центральний банк повинен враховувати загальноекономічні цілі та узгоджувати

свої дії з урядом й іншими державними установами, що формують

загальноекономічну політику держави. [4]

Національний банк

України як державний банк країни разом зі своїми філіями є першим рівнем

банківської системи України і своєрідним «банком банків», який виконує базові

функції кредитної і резервної системи та обслуговує виконання Державного

бюджету країни.

Національний банк є

емісійним центром держави, якому належить монопольне право на випуск грошей в

обіг на території країни. Він провадить єдину державну політику в сфері

грошового обігу, кредиту, валютного регулювання, забезпечення стабільності

національної грошової одиниці, організовує міжбанківські розрахунки.

Національний банк

забезпечує управління золотовалютними резервами держави, є єдиним зберігачем

державного золотовалютного запасу, а також дорогоцінних металів, дорогоцінного

каміння, інших коштовностей, що належать державі. НБУ з метою безпеки і

фінансової стабільності координує діяльність банківської системи в цілому,

здійснює функції банківського регулювання і нагляду за діяльністю банків, а

також інших фінансово-кредитних установ, ліцензування банківської діяльності та

операцій у передбачених законом випадках. [6]

Національний банк

України приймає на зберігання кошти Державного бюджету України та позабюджетних

фондів, виконує операції з обслуговування державного боргу, пов’язані з

розміщенням державних цінних паперів, їх погашенням і виплатою доходу за ними,

підтримує економічну політику Кабінету Міністрів України, якщо вона не

суперечить забезпеченню стабільності національної грошової одиниці. НБУ

забороняється надавати прямі кредити як у національній, так і в іноземній

валюті на фінансування витрат Державного бюджету України. Відповідно до ст. 93

Конституції України НБУ має право законодавчої ініціативи, тобто право

безпосереднього внесення до Верховної Ради України законопроектів з питань

грошово-кредитної політики. Національний банк України представляє інтереси

держави у відносинах з центральними банками інших країн, у міжнародних банках

та інших фінансово-кредитних організаціях, де міждержавне співробітництво

передбачено на рівні центральних банків, має право брати участь у формуванні

капіталу і діяльності міжнародних організацій відповідно до міжнародних

договорів, учасниками яких є Україна. [10]

Велике значення для

характеристики правової природи НБУ має економічна самостійність центрального

банку країни. Національний банк України функціонує як економічний самостійний

орган, який здійснює видатки за рахунок власних доходів у межах затвердженого

кошторису, а у визначених чинним законодавством випадках також за рахунок

Державного бюджету України. Національний банк є юридичною особою, має

відокремлене майно, що є об’єктом права державної власності і перебуває у його

повному господарському віданні. [3]

Не допускається

втручання органів законодавчої та виконавчої влади або їх посадових осіб у

виконання функцій і повноважень Ради Національного банку чи Правління НБУ

інакше як у межах, визначених Законом України «Про Національний банк України».

НБУ не відповідає за зобов’язаннями інших банків, а інші банки не відповідають

за зобов’язаннями Національного банку, крім випадків, коли вони добровільно

беруть на себе такі зобов’язання.

Національний банк може

відкривати свої установи, філії та представництва в Україні, а також свої

представництва за кордоном. Національний банк, його установи, філії та

представництва мають печатку із зображенням Державного Герба України та своїм

найменуванням. НБУ як суб’єкт права характеризується складною майновою і

фінансовою структурою. Майно Національного банку складається із фондів,

основних і оборотних коштів, а також інших цінностей, вартість яких

відображується в самостійному балансі Національного банку. [8]

Джерелом формування

майна Національного банку є статутний фонд на момент створення банку, а також

доходи, одержані від банківської діяльності. Статутний фонд Національного банку

створювався за рахунок коштів держави і слугує забезпеченням його зобов’язань.

Статутний капітал Національного банку є державною власністю і його розмір

становить 10 млн гривень. Розмір статутного капіталу може бути змінений за

рішенням Ради Національного банку. Джерелами формування статутного капіталу

Національного банку є доходи його кошторису, а в разі потреби - Державний

бюджет України.

Національний банк

України має статутний капітал, що формується за рахунок державних коштів.

Розмір статутного капіталу становить 10 млн. грн.

Порядок формування

статутного капіталу центрального банку не є однаковим у всіх країнах. Статутний

капітал банку може належати державі (Франція, Німеччина). Держава може володіти

тільки частиною капіталу, а інша частина може перебувати у власності акціонерів

(Австрія, Швейцарія, Японія). І нарешті, весь капітал банку може бути власністю

приватних акціонерів (СІЛА, Італія). Порядок (джерела) формування статутного

капіталу центрального банку не має принципового значення для його

функціонування, оскільки цільова спрямованість діяльності центральних банків

визначається не інтересами акціонерів, а державними інтересами, тобто

інтересами всього суспільства. [5]

Доходи НБУ утворюються

за рахунок отримання відсоткових доходів за розміщення депозитів та вкладень,

надання кредитів, операцій з банками, клієнтами та з цінними паперами, продажу

валюти інших держав та проведення інших операцій.

Планування й облік

доходів та видатків, а також формування фондів та резервів Національного банку

на покриття фінансових ризиків, пов’язаних із виконанням його функцій,

здійснюються згідно з положенням, що затверджується Радою НБУ.

Національний банк

створює основні, фонди та фонди загального призначення. Основними фондами

Національного банку є статутний, резервний.

Статутний фонд є

забезпеченням зобов'язань Національного банку, резервний - використовується для

покриття балансових втрат Національного банку. Відрахування до резервного фонду

здійснюються за рахунок прибутку Національного банку до досягнення ним розміру

статутного фонду. Якщо резервний фонд частково або повністю буде використано на

Покриття збитків, то відрахування до цього фонду поповнюються і здійснюються до

досягнення ним установленого розміру.

До фондів загального

призначення НБУ належать:

а) спеціальний резервний

фонд переоцінки активів і пасивів золотовалютного резерву;

б) резерв для переоцінки

власності банку;

в) резерв на покриття

змін обмінного курсу;

г) інші фонди (в тому

числі фонди пенсійного забезпечення та медичного страхування). [9]

Головне призначення НБУ

як центрального банку - це управління грошовим обігом з метою забезпечення

стабільного не інфляційного розвитку економіки. Центральний банк впливає на

грошовий обіг через зміну пропозиції грошей і зміну ціни грошей.

НБУ бере безпосередню

участь у формуванні пропозиції грошей, причому як у формуванні її готівкового

компоненту, так і безготівкового (депозитного). Він здійснює емісію готівки для

того, щоб забезпечити нею банки в обмін на їхні резерви, розміщені в

центральному банку. Банки постачають готівку своїм клієнтам (вкладникам) в

обмін на їх депозити, залишаючи у своїх касах незначну суму готівки як резерв.

Готівка, що емітована центральним банком, випущена в обіг комерційними банками

і циркулює у поза банківській сфері, є важливим компонентом пропозиції грошей.

Ще важливішим

компонентом пропозиції грошей, ураховуючи його розміри, є гроші суб'єктів

економіки, розміщені в банках на депозитних рахунках, тобто безготівковий

компонент. У формуванні цих грошей центральний банк також відіграє визначальну

роль. Він забезпечує банківську систему додатковими резервами, надаючи банкам

позички та купуючи у них цінні папери на відкритому ринку.

Таким чином, НБУ як

особливий орган банківської системи створює так звані гроші підвищеної ефективності

- готівку в обігу і резерви банків, що слугують грошовою базою для зростання

пропозиції грошей. [4]

НБУ має, як правило,

монопольне право здійснювати емісію готівки. Проте маса готівки, необхідна для

обігу, визначається головним чином поведінкою суб'єктів економіки (фізичних і

юридичних осіб), котрі вирішують, в якій пропорції вони триматимуть гроші

готівкою і на депозитних рахунках у банках.

Відповідно до ст. 72

Закону України «Про Національний банк України» Національний банк сплачує

податки згідно з законами України з питань оподаткування.

Національний банк

України забезпечує ефективність та надійність платіжної системи, встановлює

правила, форми і стандарти розрахунків банків та інших юридичних і фізичних

осіб, відіграє провідну роль у процесі створення та впровадження національної

системи масових електронних платежів (СЕП). Із січня 1994 р. Національний банк

України запровадив автоматизовану систему міжбанківських розрахунків з

використанням прогресивних комп’ютерних технологій, до якої нині залучена вся

банківська система України. Очолює цю систему Центральна розрахункова палата в

Києві, а на місцях діють регіональні рахункові палати, які об’єднуються у

загальнодержавну мережу розрахункових палат України, Ця система обслуговується

комплексом програмно-технічних засобів; що забезпечують обмін електронними

документами, їх перевірку, аналіз, захист від несанкціонованого втручання.

Одночасно слід

зазначити, що Національний банк України в своїй діяльності мас деякі обмеження.

Зокрема, йому забороняється бути акціонером або учасником банків та інших

підприємств, установ і здійснювати операції з нерухомістю, крім тих, що

пов’язані із забезпеченням діяльності Національного банку та його установ;

займатися торговельною, виробничою, страховою та іншою діяльністю, що не

відповідає функціям Національного банку.

Чинним законодавством

встановлено, що Національний банк підзвітний Президенту України та Верховній

Раді України в межах їх конституційних повноважень, однак у системі органів

виконавчої влади він має автономний статус, діє самостійно і не залежить від

органів державної влади при вирішенні питань, що належать до компетенції

центрального банку. Такий правовий статус Національного банку забезпечує йому

самостійність у здійсненні єдиної державної грошово-кредитної політики, сприяє

запобіганню неконтрольованій емісії грошей, забороні фінансування дефіциту

державного бюджету. [11]

Отже, Національний банк

України має подвійну правову природу. З одного боку, Національний банк має

широкі владні повноваження щодо управління грошово-кредитною політикою держави,

а з іншого виступає економічно самостійним органом, є юридичною особою, має

право укладати цивільно-правові договори з комерційними банками і державою і як

учасник цивільних відносин несе цивільну відповідальність. Діяльність

Національного банку України спрямована насамперед на забезпечення єдиної

державної політики в сфері грошового обігу, кредитування, валютного

регулювання, здійснення фінансування і розрахунків у народному господарстві

України.

1.2 Функції

Національного банку України

Згідно з чинним

законодавством, за Національним банком України закріплено виконання значної

кількості функцій. Ключовими серед них е такі функції НБУ (табл. 1.1):

Таблиця. 1.1. Функції

НБУ

Розглянемо детальніше

наведені функції НБУ.

Відповідно до

Конституції України основним завданням НБУ як центрального банку держави є

забезпечення стабільності національної грошової одиниці - гривні. При виконанні

своєї основної функції Національний банк має виходити із пріоритетності

досягнення та підтримки цінової стабільності в державі. Національний банк веде

Книгу реєстрації банків, валютних бірж та інших фінансово-кредитних установ,

представляє інтереси України у відносинах з центральними банками інших країн,

міжнародними банками та фінансово-кредитними організаціями.

Національний банк у

межах своїх повноважень сприяє стабільності банківської системи за умови, що це

не перешкоджає досягненню цінової стабільності.

Національний банк також

сприяє додержанню стійких темпів економічного зростання та підтримує економічну

політику Кабінету Міністрів України за умови, що це не перешкоджає досягненню

цінової стабільності та стабільності банківської системи. [14]

Функція НБУ як

емісійного центру полягає в тому, що йому належить монопольне право на емісію

грошей в обіг, а також випуск національних грошових знаків (банкнот, монет).

Для друкування банкнот та карбування монет створено власний Банкнотно-монетний

двір. Тепер, із введенням у дію Малинської фабрики банкнотного паперу, Україна

має замкнутий цикл виготовлення національних грошей.

Виконання функції

валютного органу означає, що НБУ є головним державним органом, який визначає

валютну політику.

У сфері валютного

регулювання НБУ:

складає разом із

Кабінетом Міністрів платіжний баланс країни;

контролює дотримання

затвердженого Верховною Радою України ліміту зовнішнього державного боргу

України;

визначає ліміти

заборгованості в іноземній валюті уповноважених банків нерезидентам;

нагромаджує, зберігає і

використовує резерви валютних цінностей для здійснення державної валютної

політики;

видає нормативні акти

щодо ведення валютних операцій;

видає ліцензії на

здійснення валютних операцій та приймає рішення про їх скасування;

визначає способи

встановлення і використання курсів іноземних валют, виражених у валюті України,

курсів валютних цінностей, виражених в іноземній валюті або розрахункових

(клірингових) одиницях. [12]

НБУ визначає структуру

валютного ринку України й організовує торгівлю валютними цінностями на ньому

відповідно до законодавства України про валютне регулювання. НБУ проводить

дисконтну та девізну валютну політику та застосовує в необхідних випадках

валютні обмеження. Дисконтна політика полягає у зміні облікової ставки НБУ для

регулювання руху капіталу та балансування платіжних зобов'язань, а також

коригування курсу грошової одиниці України до іноземних валют. Девізна валютна

політика здійснюється на підставі регулювання курсу грошової одиниці України до

іноземних валют шляхом купівлі-продажу іноземної валюти на фінансових ринках.

Відповідно до наданих повноважень у сфері валютного регулювання НБУ встановлює

умови та порядок конвертації (обміну) гривні на іноземну валюту. [10]

На Національний банк

України покладено функцію банківського нагляду і контролю за виконанням

банками законодавства з банківської справи, нормативних актів Національного

банку та економічних нормативів. Головною метою банківського нагляду і контролю

є безпека та фінансова стабільність банківської системи, захист інтересів

вкладників і кредиторів.

Як банк держави

Національний банк України організовує і здійснює через органи Державного

казначейства та уповноважені банки обслуговування державного бюджету України.

При функціонуванні механізму обігу цінних паперів на НБУ покладено виконання

операцій з державними цінними паперами.

Відповідно до функції

організатора міжбанківських розрахунків НБУ створив і запровадив із січня

1994 р. автоматизовану систему міжбанківських розрахунків із використанням

прогресивних технологій у банківській справі, до якої нині залучена банківська

система України. Для функціонування цієї системи в Автономній Республіці Крим

та кожній області створено регіональні розрахункові палати, що об'єднуються у

загальнодержавну мережу розрахункових палат України, на верхньому рівні якої

знаходиться Центральна розрахункова палата у Києві. Нині всі банківські

установи працюють у системі електронних міжбанківських платежів (СЕП) НБУ, що

дозволяє їм як здійснювати, так і отримувати платежі в режимі реального часу.

Грошово-кредитне

регулювання економіки є

однією з найважливіших функцій НБУ, яка виконується відповідно до економічних

інтересів та цілей держави.

В основу

грошово-кредитної політики покладено здійснення комплексу заходів, спрямованих

на розширення або звуження ліквідних коштів і обсягів кредитування банків та

інших кредитних установ. Відтак метою грошово-кредитної політики є регулювання

пропозиції та попиту на позиковий капітал через ефективне управління грошовою

масою. [8]

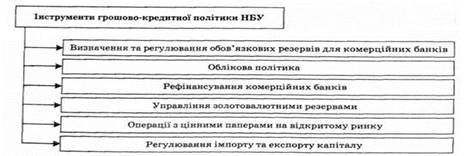

Основними економічними

інструментами грошово-кредитної політики НБУ є такі (табл. 1.1.):

Таблиця.1.2. Основні

інструменти грошово-кредитної політики НБУ

Обов'язкові резерви встановлюють у вигляді певного процента від загальної суми

залучених ресурсів, за винятком отриманих міжбанківських кредитів, які не

підлягають резервуванню. Резервні кошти зберігають на рахунках банків у НБУ,

вони не можуть бути використані ними на фінансування власних операцій. Таким

чином, якщо НВУ необхідно зменшити пропозицію грошей в економіці, норму

обов'язкового резервування буде підвищено. І навпаки, при недостатніх обсягах

грошей в обігу НБУ може збільшити кредитні можливості банків шляхом зниження

розміру обов'язкових резервів.

Облікова політика НБУ ґрунтується на переобліку та купівлі векселів й інших

цінних паперів, дисконтованих раніше банками. При цьому центральний банк

утримує з векселя обліковий процент (дисконт), від розміру якого залежить обсяг

кредитування в економіці. Підвищення дисконту означає, що НБУ здійснює політику

кредитної рестрикції - тобто політику дорогих грошей, зниження дисконту

спричиняє «здешевлення» грошей, а, отже, проведення політики кредитної

експансії.

Політика рефінансування комерційних банків ґрунтується на наданні НБУ кредитним установам

позик під визначені види забезпечення за встановленою ставкою рефінансування.

Управління

золотовалютними резервами

забезпечується шляхом здійснення НБУ валютних інтервенцій, тобто операцій з

купівлі-продажу валютних цінностей на валютних ринках з метою впливу на курс

національної валюти щодо інших валют і також на загальний попит та пропозицію

грошей в економіці. Для задоволення попиту на національну валюту НВУ купуватиме

іноземні валютні цінності, а для скорочення пропозиції національних грошей -

продаватиме їх.

Купівля НБУ цінних

паперів на відкритому ринку буде означати збільшення грошової маси, а

відтак і кредитних можливостей банків; операції з продажу призведуть до

скорочення грошових ресурсів та відповідних кредитних обмежень. [9]

1.3 Операції

Національного банку України

Нині Національний банк

України функціонує як повноцінний і самостійний орган державного управління в

сфері монетарної та фінансово-кредитної діяльності.

Національний банк

України для забезпечення виконання покладених на нього функцій здійснює такі

операції:

) надає кредити банкам

для підтримки ліквідності за ставкою не нижче ставки рефінансування НБУ та в

порядку, визначеному ним;

) надає кредити Фонду

гарантування вкладів фізичних осіб під заставу цінних паперів за ціною не нижче

індексу інфляції строком на 5 років;

) здійснює дисконтні

операції з векселями та чеками;

) купує та продає на

вторинному ринку цінні папери в порядку, передбаченому законодавством України;

) відкриває власні

кореспондентські та металеві рахунки у закордонних банках і веде рахунки

банків-кореспондентів;

) купує та продає

валютні цінності з метою монетарного регулювання;

) зберігає банківські

метали, а також купує та продає банківські метали, дорогоцінні метали та камені

й інші коштовності, пам'ятні та інвестиційні монети з дорогоцінних металів на

внутрішньому та зовнішньому ринках без квотування і ліцензування;

) розміщує золотовалютні

резерви самостійно або через банки, уповноважені ним на ведення валютних

операцій, виконує операції з золотовалютними резервами України з банками,

рейтинг яких за класифікацією міжнародних рейтингових агентств відповідає

вимогам до першокласних банків не нижче категорії А;

) приймає на зберігання

та в управління державні цінні папери й інші цінності;

) видає гарантії і

поруки відповідно до положення, затвердженого Радою НБУ;

) веде рахунок

Державного казначейства України без оплати та нарахування процентів;

) виконує операції щодо

обслуговування державного боргу, пов'язані із розміщенням державних цінних

паперів, їх погашенням і виплатою доходу за ними;

) веде особові рахунки

працівників Національного банку України;

) веде рахунки

міжнародних організацій;

) здійснює безспірне

стягнення коштів з рахунків своїх клієнтів відповідно до законодавства України,

у тому числі за рішенням суду;

) інші операції. [12]

2. Дослідження функціонування Національного Банку України

Правовий статус НБУ

обумовлений тим, що він поєднує в собі риси банківської установи і державного

органу управління з покладенням на нього особливих завдань у сфері

грошово-кредитних відносин і функціонування банківської системи, сприяючи забезпеченню

її стабільності. НБУ є самостійною юридичною особою, його майно відокремлене

від майна держави. Він не є комерційною організацією. Метою здійснення

діяльності НБУ не є отримання прибутку, у своїх діях він керується лише

державними інтересами та чинним законодавством.

Згідно із Законом «Про

Національний банк України», НБУ регулює діяльність банків та забезпечує

професійний нагляд над усією кредитною системою, є провідним інструментом

реалізації кредитно-грошової політики держави.

НБУ забезпечує

комерційні банки на їхні замовлення готівкою, здійснює розрахункове і кредитне

обслуговування кредитних банків. Необхідність у кредитному обслуговуванні

комерційних банків створюється в разі виникнення в них потреби у збільшенні

грошових коштів, зокрема для надання кредитів. [14]

Як кредитор комерційних

банків НБУ протягом 1991-1993 рр. за завданням уряду розподіляв свої кредити

головним чином серед колишніх державних банків. Ці кредити спрямовувалися на

підтримку переважно державного сектора економіки. Таке адресне кредитування

було селективним кредитним регулюванням комерційних банків.

Щоб забезпечити

однаковий доступ для всіх банків до кредитів центрального банку, НБУ починаючи

з 1994 р. запровадив проведення кредитних аукціонів.

Подальший розвиток

кредитування комерційних банків з боку НБУ спирався на використання ринку

державних цінних паперів. У 1996 р. було запроваджене ломбардне кредитування

комерційних банків під заставу облігацій внутрішньої державної позики. Ломбардні

кредити надаються комерційним банкам переважно для короткострокової підтримки

їхньої ліквідності - до 10 днів.

З 1997 р. НБУ

використовує ще один спосіб рефінансування (кредитування) комерційних банків -

операції з цінними паперами на умовах угоди прямого РЕПО. Така операція полягає

в тому, що комерційний банк для збільшення свого кредитного потенціалу продає

цінні папери НБУ і приймає на себе зобов'язання викупити їх у вказанний термін

або на вимогу другої сторони. Угоди прямого РЕПО стали додатковим джерелом

підтримки ліквідності комерційних банків.

Розвиток кредитування

НБУ виявився в появі з 2001 р. короткострокового (до 14 днів) та

середньострокового (до 6 місяців) рефінансування комерційних банків шляхом

проведення кредитних тендерів під забезпечення державними цінними паперами або

врахованими банками векселями. Відсоткова ставка за цими кредитами визначається

залежно від попиту банків на кредит та можливої пропозиції з боку НБУ. Але вона

не може бути нижчою, ніж облікова ставка НБУ. [10]

Отже, функціонування НБУ

в банківській системі спрямоване на створення оптимальних умов для

функціонування кредитної системи, ефективного кредитного обслуговування

суб'єктів ринкових відносин.

.1 Ефективність та

основні напрями грошово-кредитної політики України

У 2012 році макроекономічні

умови реалізації грошово-кредитної політики були нестабільними, що було

пов’язано з несприятливою ситуацією на зовнішніх товарних та фінансових ринках,

яка відповідним чином позначалася на ринкових очікуваннях. Зазначене вимагало

гнучкості та оперативності в проведенні грошово-кредитної політики.

В умовах порівняно

прийнятної кон’юнктури ринків українського експорту покращувалися показники

платіжного балансу, що певною мірою відображалось і на грошово-кредитному ринку

України. Зокрема, домінування попиту на іноземну валюту над її пропозицією, яке

спостерігалося на міжбанківському валютному ринку в січні, відчутно зменшилося

в лютому та березні, змінившись у квітні-травні на чисту валютну пропозицію. Це

надало можливість Національному банку України купувати валюту для поповнення

міжнародних резервів.

Переважання позитивних

ринкових очікувань мотивувало вкладників банків надавати перевагу депозитам у

національній валюті. Так, у січні - травні середньомісячний темп приросту

депозитів населення в гривні (2,4%) суттєво переважав відповідний показник в

іноземній валюті (0,9%).

Такі умови розвитку

реального сектору економіки, а також стійка дезінфляційна тенденція дали змогу

Національному банку України вживати заходів, спрямованих на підтримку процесів

економічного розвитку. Зокрема, з метою підтримки ринкових тенденцій щодо

здешевлення вартості кредитів Національний банк України знизив облікову ставку

та кілька разів знижував ставки за активними операціями.

За зростання реального

сектору економіки, домінування позитивних очікувань та відповідної підтримки з

боку стимулюючих заходів Національного банку України на грошово-кредитному

ринку спостерігалася тенденція до поступового зниження вартості кредитних

ресурсів. Так, середньозважена відсоткова ставка за кредитами в національній

валюті на міжбанківському кредитному ринку знизилась у травні до 5,8% з 9,5% у

грудні 2011 року.

Починаючи з червня 2012

року макроекономічні умови проведення грошово-кредитної політики стали

складнішими. Так, у III та ІV кварталах приріст реального ВВП набув від’ємного

значення - «мінус» 1,3% та «мінус» 2,7% відповідно, причиною чого в основному

була несприятлива ситуація для українських експортерів на зовнішніх ринках.

Крім того, проведення

грошово-кредитної політики в цей період ускладнювалося через посилення

нестабільності у світовій фінансовій системі та погіршення ринкових очікувань.

Зазначене зумовило зростання попиту на іноземну валюту на внутрішньому ринку,

що потребувало здійснення Національним банком України інтервенцій для його

збалансування.

У результаті погіршення

ринкових очікувань у червні - листопаді 2012 року депозити населення в

іноземній валюті зростали (в середньому на 2,5% за місяць), у той час як

депозити в національній валюті - суттєво не змінювалися (середньомісячний темп

приросту був близьким до нуля). Водночас підвищувалася вартість позичкових

ресурсів. Зокрема, середньозважена ставка за кредитами на міжбанківському ринку

зросла з 5,8% у травні до 15,8% у червні 2012 року та до кінця року була на

високому рівні. [3]

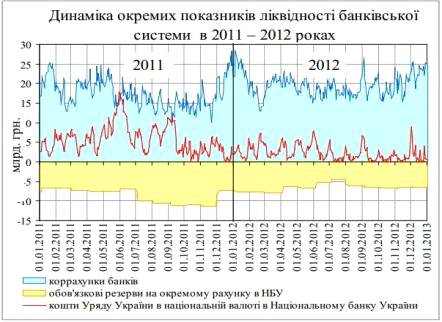

Динаміка окремих

показників ліквідності банківської системи в 2011-2012 роках

2.2 Ліквідність

банківської системи та напрями її регулювання

Середньоденний обсяг

коррахунків банків у Національному банку України у 2012 році збільшився на

12,3% порівняно з 2011 роком і становив 19,6 млрд. грн. З початку року

загальний обсяг коррахунків банків за станом на 01.01.2013 підвищився на 12,5%

- до 24,7 млрд. грн.

Основними чинниками

збільшення банківської ліквідності були, зокрема такі:

● операції

Національного банку України з купівлі цінних паперів. Обсяг таких операцій у

2012 році становив 38,6 млрд. грн. (сума за номінальною вартістю), із них

придбано через механізм двостороннього котирування - 2,5 млрд. грн. Обсяг продажу

державних облігацій України з портфеля Національного банку України за 2012 рік

за номінальною вартістю становив 3,5 млрд. грн.

● операції

Національного банку України з надання кредитів рефінансування. Обсяг таких

операцій у 2012 році становив 97,6 млрд. грн. (за 2011 рік - 28,8 млрд. грн.).

Обсяг повернення заборгованості за наданими Національним банком України

кредитами становив 93,6 млрд. грн.;

● перевищення

обсягів повернення коштів за мобілізаційними операціями над залученими.

Загальний обсяг операцій з мобілізації коштів через продаж депозитних

сертифікатів Національного банку України за 2012 рік становив 16,7 млрд. грн.

(за 2011 рік - 166,8 млрд. грн.), обсяг повернення коштів за цими операціями -

21,9 млрд. грн.;

Водночас стримуючим

чинником збільшення банківської ліквідності були валютні інтервенції

Національного банку України. Сальдо таких операцій за 2012 рік було від’ємним і

становило «мінус» 7,5 млрд. дол. США (в еквіваленті), що призвело до вилучення

з обігу коштів на суму близько 60 млрд. грн. Крім того, суттєвий вплив на

динаміку ліквідності банківської системи у 2012 році здійснювали автономні

чинники - приріст готівкових коштів, рух коштів Уряду на рахунках у

Національному банку України. [4]

папка

папка

Динаміка окремих

показників ліквідності банківської системи в 2011-2012 роках

2.3 Процентна політика

Національного банку України та відсоткові ставки

Сприятливі умови

розвитку національної економіки, а також стійка тенденція щодо зниження

інфляції давали змогу Національному банку України активно застосовувати важелі

процентної політики для стимулювання процесів економічного зростання.

Зокрема, з метою

підтримки ринкових тенденцій щодо здешевлення вартості кредитів Національний

банк України з 23 березня 2012 року знизив на 0,25 в. п. до 7,5% річних

облікову ставку, яка є базовою ставкою щодо інших процентних ставок

Національного банку України.

Також Національний банк

України тричі знижував ставки за постійно діючими механізмами рефінансування до

8,5% та до 10,5% за забезпеченими та незабезпеченими кредитами відповідно.

Зазначені заходи поряд з

іншими стимулюючими діями Національного банку України протягом перших п’яти

місяців 2012 року сприяли формуванню тенденції до поступового зменшення

вартості ресурсів як за міжбанківськими операціями, так і за операціями банків

з клієнтами. Так, протягом зазначеного періоду процентні ставки за активними та

пасивними операціями комерційних банків, у тому числі на міжбанківському

кредитному ринку, були нижчими порівняно з груднем 2011 року.

Починаючи з червня 2012

року в умовах дії зовнішньоекономічного шоку та погіршення очікувань

відбувалося підвищення вартості позичкових ресурсів, яке тривало до грудня. В

останньому місяці року процентні ставки за позичковими коштами знизилися, що

пояснюється насиченням банківської системи гривневою ліквідністю в умовах

збалансування грошово-кредитного ринку на фоні покращення ринкових очікувань.

Незважаючи на зазначене

вище, вартість коштів за депозитно-кредитними операціями банків із клієнтами в

грудні 2012 року була вищою, ніж у відповідному місяці 2011 року. Зокрема,

збільшилися середньозважені процентні ставки в національній валюті за:

кредитами - до 17,6% з

17,2% відповідно;

Водночас середньозважена

процентна ставка за угодами на міжбанківському кредитному ринку зменшилася до

8,1% порівняно з 9,5% відповідно.

Середньозважена

процентна ставка в іноземній валюті за депозитами в грудні 2012 року зменшилися

до 4,8% з 5,7% у грудні 2011 року, тоді як цей показник за кредитами збільшився

до 9,3% з 8,4% відповідно. [4] автострада

Динаміка процентних

ставок за кредитами та депозитами у 2011-2012 роках

2.4 Платіжний баланс

України

Платіжний баланс України

Дефіцит зведеного платіжного балансу у 2012 році становив 4,2 млрд. дол. США.

(у 2011 році - 2,5 млрд. дол. США).

Дефіцит поточного

рахунку за цей період

збільшився до 14,4 млрд. дол. США порівняно з 10,2 млрд. дол. США у 2011 році,

що зокрема обумовлювалося високими інвестиційними потребами української

економіки, у тому числі через реалізацію інфраструктурних проектів Євро-2012 та

підвищення енергетичної незалежності економіки України.

Водночас суттєво

збільшився профіцит рахунку операцій з капіталом та фінансових операцій, який у

2012 році становив 10,2 млрд. дол. США порівняно з 7,8 млрд. дол. США у 2011

році. Основними чинниками збільшення профіциту були: активне здійснення

залучень Урядом на зовнішніх фінансових ринках, збільшення припливу

інвестиційних та боргових ресурсів до реального сектору економіки та зменшення

відпливу готівкової іноземної валюти в обіг поза банками.

Зокрема, приплив прямих

іноземних інвестицій за 2012 рік збільшився на 14,5% - до 8,3 млрд. дол. США, з

яких 94% було спрямовано до реального сектору економіки. [7]

Динаміка платіжного

балансу України в 2011-2012 роках

2.5 Базові гроші,

грошова маса та її складові

Динаміка грошової

пропозиції була адекватною процесам, що відбувалися на макроекономічному рівні.

Монетарна база за 2012 рік збільшилася на 6,4% - до 255,3 млрд. грн. З

урахуванням активізації процесів мультиплікації коштів такий приріст монетарної

бази, з одного боку, був цілком достатнім для обслуговування процесів

економічного розвитку в умовах наявних темпів зростання ВВП, а з іншого - не

провокував накопичення монетарних ризиків стабільності грошової одиниці.

Збільшення грошового

мультиплікатора (до 3,03 за станом на 01.01.2013 порівняно з 2,86 за станом на

01.01.2012) відображало посилення здатності грошово-кредитної системи

перерозподіляти наявні кошти та забезпечувало більш прискорені темпи збільшення

грошової маси порівняно з монетарною базою.

Грошова маса за 2012 рік

зросла на 12,8% - до 773,2 млрд. грн.

Збільшення грошової маси

відбулося як за рахунок готівкової, так і депозитної складових.

Зокрема, обсяг готівки

поза банками за 2012 рік збільшився на 5,5% - до 203,2 млрд. грн.

Загальний обсяг

депозитів за 2012 рік підвищився на 16,1% - до 567,9 млрд. грн. Таке зростання

відбулося завдяки збільшенню депозитів як у національній (13,8%), так і в

іноземній валютах (19,2%).

У цілому динаміка

депозитів у 2012 році характеризувалася стабільним зростанням, яке відбувалося

як за рахунок приросту депозитів суб’єктів господарювання, так і населення.

Так, депозити фізичних

осіб у 2012 році збільшилися на 19,0% - до 365,9 млрд. грн. Такий приріст

досягнуто за рахунок зростання вкладень у національній та в іноземній валютах,

яке становило 16,3% та 21,8% відповідно.

Депозити юридичних осіб

за 2012 рік збільшилися на 11,2% - до 202,0 млрд. грн. Приріст депозитів у

національній валюті становив 10,5%, в іноземній - 12,7%.

Оптимізація Національним

банком України вимог з формування обов’язкових резервів у напрямі стимулювання

банків до залучення довгострокових коштів відповідним чином відобразилася на

строковій структурі їх депозитів.

Питома вага

довгострокових депозитів у їх загальному обсязі за станом на 01.01.2013

збільшилася до 34,7% з 33,1% за станом на 01.01.2012.

Динаміка грошової маси

та монетарної бази у 2011-2012 роках

Висновки

В

Україні центральним банком є Національний банк України (НБУ). Він представляє

собою перший рівень банківської системи. НБУ створений згідно з Законом України

«Про банки і банківську діяльність» і діє на підставі Закону «Про Національний

банк України». Як центральний банк НБУ виконує такі основні функції:

емісія

грошей та організація їх обігу;

є

кредитором останньої інстанції для комерційних банків;

організація

розрахунків між банками;

обслуговування

державного боргу країни;

проведення

операцій на рику державних цінних паперів та валютному ринку;

видача

комерційним банкам ліцензій на здійснення банківських операцій та операцій з

іноземною валютою;

контроль

за діяльністю комерційних банків.

Він

виконує традиційні функції, характерні для центрального банку держави: є

емісійним і розрахунковим центром держави, «банком банків» і банкіром уряду.

Він здійснює регулювання і контроль за кредитно-фінансовою системою країни в

цілому.

Національному

банку надане монопольне право на випуск грошей у обіг. У той час як

Казначейство Міністерства фінансів України не має права емісії грошей і

здійснює фінансування державних витрат у межах доходів, що надійшли, у бюджет,

а також отриманих кредитів. Цим самим забезпечується кредитна основа сукупного

грошового обігу України.

Національний

банк України було організовано у 1991 році і являє собою систему єдиного банку,

що включає в себе центральний апарат, розташований у Києві, Кримське

республіканське і 24 обласні управління. Управління НБУ діють від його імені в

межах наданих їм повноважень і функцій. Вони підзвітні Правлінню банку. До

функціональних підрозділів НБУ належать обчислювальні, розрахунково-касові

центри, регіональні і Центральна розрахункові палати. Структурним підрозділом

НБУ виступає апарат інкасації.

Керівним

органом НБУ є Правління, що очолює Голова Правління.

Як

розрахунковий центр країни, НБУ встановлює правила проведення безготівкових

розрахунків господарськими суб'єктами, а також організує розрахунки між

комерційними банками в Україні. Він представляє інтереси держави у відносинах з

центральними банками інших країн, у міжнародних фінансово-кредитних установах.

НБУ

встановлює правила і проводить реєстрацію комерційних банків, видає ліцензії на

проведення валютних операцій, здійснює нагляд за діяльністю комерційних банків

на території України. Як банк банків він веде рахунки комерційних банків,

здійснює їхнє розрахунково-касове обслуговування, надає кредити комерційним

банкам, установлює правила функціонування міжбанківського кредитного ринку в

Україні. НБУ організує касове виконання бюджету банківською системою України,

надає кредити уряду. На нього покладене виконання операцій по розміщенню

державних цінних паперів, обслуговуванню внутрішнього державного боргу.

Крім

того, на Національний банк покладене виконання операцій, зв'язаних з

функціонуванням валютного ринку України. Він, за узгодженням з Кабінетом

міністрів, встановлює офіційний курс національної грошової одиниці, створює

валютні резерви, організує операції з монетарними металами.

Список

використаної літератури

1. Костюченко О.А. Банківське право: Підручник. - 3-тє вид. -

К.: Видавництво А.С.К., 2003. - 928 с. - (Економіка. Фінанси. Право).

2. Вовчак, О.Д. Кредит і банківська справа [Текст]: підручник

/ О.Д. Вовчак, Н.М. Рущишин, Т.Я. Андрейків. - К.: Знання, 2008. - 564 с.

. http://www.bank.gov.ua/

. http://ukrstat.gov.ua/

. Центральний банк і грошово-кредитна політика. Навч.

посіб./ За ред. Косової Т.Д., Папаіки О.О. - К.: Центр учбової літератури,

2011. - 328 с.

. Монетарна політика Національного банку України: сучасний

стан та перспективи змін / За ред. В.С. Стельмаха. - К.: Центр наукових

досліджень Національного банку України, УБС НБУ, 2009. - 404 с.

. Закон України «Про Національний банк України» (679-14) //

Відомості Верховної Ради України. - 1999 р. - N29

. Воробьев Ю.Н., Боровский В.Н., Узунов В.Н. Центральный

банк и денежно-кредитная политика: Учеб. пособ. для студ. экон. спец. -

Симферополь: Крымская академия природоохранного и курортного строительства,

2002. - 141 с.

. Артус М.М. Гроші та кредит: Навч. посіб. для студ. вищ.

навч. закл. - К.: Вид-во Європейського ун-ту, 2004. - 162 с.

. Мороз А.М. Центральний банк та грошово-кредитна політика

/ A.M. Мороз, М.Ф. Пуховкіна, М.І. Савлук, М.Д. Алексеєнко, О.В. Дзюблюк:

Підручник. - К.: КНЕУ, 2005. - 556 с.

. Воронова Л. Національний банк України / Л. Воронова, А.

Мороз, М. Пуховкіна, М. Савлук // Вісник НБУ. - 2001. - №5. - С. 6-8.

. Адамик Б.П. Національний банк і грошово-кредитна політика

/ Б.П Адамик: Навч. посіб. для студ. вищ. закл. освіти України. - Т.:

Карт-бланш, 2002. - 278 с.

. Коваленко В.В. Центральний банк і грошово-кредитна

політика / В.В. Коваленко: Навч. посібник / Українська академія банківської

справи Національного банку України. - К: Знання України, 2006. - 332

. Козюк В.В. Незалежність центральних банків / В.В. Козюк.

- Тернопіль: Карт-бланш, 2003. - 244 с.