Расчет страховых тарифов по страхованию имущества

Содержание

Задание

1

Задание

2

Задание

3

Тестовые

задания

Список

литературы

Приложение.

Бухгалтерская (финансовая) отчетность ОАО СК «Внеш-экономстрах»

Задание 1

Объект застрахован по системе пропорциональной

ответственности. В табл. 1 приведены показатели, необходимые для выполнения

задания.

Таблица

1

Показатели для расчёта размера страховой выплаты

по страховому случаю по страхованию имущества

|

Показатель

|

Значение

показателя по вариантам

|

|

8

|

|

Действительная

стоимость объекта страхования на момент заключения договора, млн руб.

|

280

|

|

Сумма,

на которую застрахован объект, млн руб.

|

170

|

|

Размер

ущерба в процентах к действительной стоимости объекта страхования, %

|

56

|

|

Процент

износа имущества по отношению к его действительной стоимости на момент

страхового случая, %

|

12

|

|

Сумма

затрат по спасению имущества и приведению его в порядок после страхового

случая, млн руб.

|

9

|

|

Условная

франшиза, млн руб.

|

3

|

Определить размер страховых выплат.

Решение

Под убытком в страховании понимают подлежащий

возмещению страховщиком ущерб, причиненный объекту страхования в результате

страхового случая; урегулирование убытка - процедура выплаты страхового

возмещения.

Сумма страхового возмещения при страховании

имущества определяется по системе пропорциональной ответственности исходя из

следующего соотношения:

, (1)

, (1)

Где Q −

сумма страхового возмещения;

− фактическая сумма ущерба;

− фактическая сумма ущерба;

W −

страховая сумма по договору;

− действительная стоимость

объекта страхования.

− действительная стоимость

объекта страхования.

При расчёте суммы ущерба используют

действительную стоимость имущества на момент заключения договора страхования

(280 млн. руб.), уменьшенную на величину износа (280*12/100 = 33,6 млн. руб.).

Стоимость имущества с учетом износа

составит 280 - 33,6 = 218,4 млн. руб.

Размер ущерба составит 218,4*56/100

= 122,304 млн. руб.

Затраты по спасению имущества и

приведению его в порядок после страхового случая возмещаются в аналогичном

порядке. Таким образом, фактическая сумма ущерба увеличивается на затраты по

спасению имущества и приведению его в порядок после страхового случая:

,304 + 9 = 131,304 млн. руб.

Выплачиваемая сумма страхового

возмещения зависит от соотношения между страховой суммой и действительной

стоимостью имущества на момент заключения договора страхования:

= 79,72 млн. руб.

= 79,72 млн. руб.

Франшизу различают условную

(невычитаемую) и безусловную (вычитаемую).

В данном случае имеет место условная

франшиза: 79,72 > 3, поэтому размер страховых выплат составит 79,72 млн.

руб.

Ответ: 79,72 млн. руб.

Задание 2

Для расчета страховых тарифов по

страхованию имущества определены следующие усредненные статистические данные.

Стоимость одного объекта имущества составляет 60 млн. руб. Ущерб, причиняемый

одному объекту, оценивается 20 млн. руб. Частота страховых случаев,

приходящихся на один объект, − 0,08, то есть за один год страховой случай

происходит с 8 объектами из 100.

Значение показателя количества

договоров страхования, которое планируется заключить страховщиком за год (Д)

приведены ниже.

Таблица

2

Количество договоров страхования, которое

планируется заключить за год

|

Показатель

|

Значение

показателя по вариантам

|

|

8

|

|

Количество

договоров страхования, которое планируется заключить

|

180

|

Таблица

3

Значение показателя нагрузки

|

Показатели

|

Значение

показателей по вариантам

|

|

8

|

|

Значение

показателя нагрузки, в % к брутто-ставке

|

18

|

Определить значение брутто-ставки страхового

тарифа. Расчёты необходимо сопроводить подробными пояснениями. Выделить

(условно) значимые факторы и провести дифференциацию страхового тарифа.

Привести примеры иных способов определения страхового тарифа.

Решение

Страховой тариф (тарифная ставка) представляет

собой ставку страхового взноса с единицы страховой суммы (обычно в рублях со

100 рублей страховой суммы) или объекта страхования.

Тарифная ставка, по которой заключается договор

страхования, носит название брутто-ставки, и состоит из двух частей:

нетто-ставки и нагрузки.

Нетто-ставка предназначена для формирования

страхового фонда, из которого производятся выплаты страхового возмещения. По

видам страхования иным, чем страхование жизни, нетто-ставка может включать две

составляющие:

− убыточность страховой суммы;

− рисковая надбавка.

Убыточность страховой суммы представляет собой

отношение суммы выплаченного страхового возмещения к сумме застрахованных

объектов и определяется обычно в рублях со 100 рублей страховой суммы в расчете

на один год:

, (2)

, (2)

Где  − убыточность страховой

суммы;

− убыточность страховой

суммы;

− сумма страхового

возмещения;

− сумма страхового

возмещения;

− сумма застрахованных

объектов (по страховой сумме);

− сумма застрахованных

объектов (по страховой сумме);

− сумма средней выплаты на

один объект;

− сумма средней выплаты на

один объект;

− число пострадавших

объектов;

− число пострадавших

объектов;

− средняя страховая сумма;

− средняя страховая сумма;

− число застрахованных

объектов;

− число застрахованных

объектов;

− частота наступления

страховых случаев.

− частота наступления

страховых случаев.

2,67 руб.

2,67 руб.

Рисковая надбавка служит для учета

неблагоприятных колебаний показателя убыточности за данный год от среднего

арифметического и определяется с помощью специального расчета. В личном

страховании в связи с тем, что объем страховой совокупности достаточно велик, а

страховые суммы сравнительно невелики, рисковая надбавка обычно не вычисляется.

Наиболее простым способом вычисления рисковой надбавки является следующая

формула:

, (3)

, (3)

где  - значение рисковой надбавки;

- значение рисковой надбавки;

- значение убыточности страховой

суммы;

- коэффициент гарантии

безопасности;

- коэффициент гарантии

безопасности;

- частота наступления страхового

случая;

- количество договоров страхования,

которое планируется заключить.

- количество договоров страхования,

которое планируется заключить.

Значение коэффициента гарантии

безопасности выбирается

из справочника. Ниже приведены некоторые значения коэффициента  (см. табл.

4).

(см. табл.

4).

Таблица

4

Зависимость значения коэффициента a от

степени гарантии безопасности

|

a

|

0,84

|

0,90

|

0,93

|

0,95

|

0,99

|

|

1,001,281,481,642,33

|

|

|

|

|

|

Если исходить из степени обеспечения

гарантии безопасности в размере

84%, значение коэффициента равен 1,00.

0,81

0,81

Нагрузка покрывает расходы на

ведение дела, связанные с организацией страхования; прочие расходы страховщика;

услуги страховых посредников (комиссионное вознаграждение) и содержит

заложенную норму прибыли страховщика.

Нагрузка часто устанавливается в

процентах к брутто-ставке:

, (4)

, (4)

Где  − брутто-ставка;

− брутто-ставка;

− нетто-ставка;

− нетто-ставка;

− нагрузка, %.

− нагрузка, %.

= 4,24.

= 4,24.

Единый страховой тариф для

однотипных объектов страхования оказывается не всегда приемлем. Поэтому объекты

классифицируются по признаку примерно одинаковой опасности, а тарифные ставки

дифференцируются по некоторым объективным факторам.

Например, Если по истекшему договору

страхования у страхователя не было страховых случаев, то ему может быть

предоставлена скидка с величины страховой премии. При этом, чем дольше у

страхователя не было страховых случаев, тем больше у него будет скидка.

Соответственно чем больше со страхователем происходило страховых случаев, тем

больше для него устанавливается надбавка к тарифу. Преимуществом такого

критерия дифференциации тарифов для страховщика является то, что при этих

условиях страхователь заинтересован в уменьшении числа страховых случаев.

Премии же для таких страхователей назначаются более адекватно, и для них

имеется хороший стимул к возобновлению договора.

Частным случаем описанной системы

является система "бонус-малус", которая предусматривает, что каждому

страхователю, заключающему договор страхования, присваивается определенный

класс. Данный класс зависит от числа страховых случаев (наличия страховых

случаев, суммы страховых выплат), которые произошли со страхователем по

последнему договору страхования, а также от его класса принадлежности на начало

последнего договора страхования. Система "бонус-малус" описывает эту

зависимость через так называемое правило перехода из класса в класс. Кроме

того, система предусматривает, какой базовый класс присваивается страхователю,

никогда не заключавшему договор страхования ранее.

В целом страховая премия зависит от

степени риска объекта, принимаемого на страхование, и условий страхования, т.е.

объема предоставляемых услуг. Объем предоставляемых услуг можно уменьшить,

введя исключения в перечень страховых рисков, а также ограничивая величину

страхового покрытия. Иными словами, другая важная проблема тарификации -

определить, каким образом условия страхования по ограничению страхового

покрытия отразятся на величине страховой выплаты.

Задание 3

В Интернете с сайтов страховых

компаний или из печатных изданий получить бухгалтерскую (финансовую) отчётность

страховщика. Провести финансовый анализ отчётности.

. Провести вертикальный и

горизонтальный анализ баланса и отчёта о прибылях и убытках.

. Оценить финансовое состояние

страховой организации с помощью относительных величин-коэффициентов. В частности,

оценка финансового состояния страховой организации может включать:

А. Общие показатели финансового

анализа

) коэффициент собственного капитала,

как удельный вес собственных средств в общей сумме пассивов баланса страховщика

(в %):

, (5)

, (5)

где  − коэффициент доли

собственного капитала в валюте баланса;

− коэффициент доли

собственного капитала в валюте баланса;

К − собственные средства

страховой организации;

Б − сумма пассивов баланса.

) отношение страховых премий

(взносов) по нетто-ставкам к собственным средствам.

, (6)

, (6)

где  − коэффициент отношения

страховых премий к собственным средствам;

− коэффициент отношения

страховых премий к собственным средствам;

− размер страховых премий (взносов)

по нетто-ставкам;

− размер страховых премий (взносов)

по нетто-ставкам;

− собственные средства

страховой организации.

− собственные средства

страховой организации.

Б. Показатели ликвидности

) уровень ликвидности, как отношение

валюты баланса к ликвидным активам (в %). При этом к ликвидным активам относят

денежные средства, депозиты, инвестиционные активы, накопленный доход от

инвестиций за минусом инвестиций в филиалы и дочерние компании.

, (7)

, (7)

где  − уровень ликвидности

баланса;

− уровень ликвидности

баланса;

− валюта (сумма пассивов)

баланса;

− валюта (сумма пассивов)

баланса;

− сумма ликвидных активов.

− сумма ликвидных активов.

) отношение дебиторской

задолженности к собственным средствам.

, (8)

, (8)

Где  − коэффициент отношения

дебиторской задолженности к собственным средствам;

− коэффициент отношения

дебиторской задолженности к собственным средствам;

− дебиторская задолженность;

− дебиторская задолженность;

− собственные средства

страховой организации.

В. Показатели платежеспособности.

) уровень платежеспособности,

характеризующий достаточность собственных средств страховщика для выполнения

своих обязательств и определяемый как уровень достаточности страхового тарифа

или как отношение собственных средств страховщика к принимаемым обязательствам.

Коэффициент платежеспособности рассчитывается:

а)  , (9)

, (9)

где  − коэффициент

платежеспособности;

− коэффициент

платежеспособности;

− капитал (собственные

средства) страховой организации;

- размер страховых премий (взносов)

по нетто-ставкам.

б)  , (10)

, (10)

где  − коэффициент

платежеспособности;

− коэффициент

платежеспособности;

− капитал (собственные

средства) страховой организации;

− обязательства страховщика.

− обязательства страховщика.

Г. Рассчитать коэффициенты

оборачиваемости оборотных средств страховой компании с целью определения

наметившихся тенденций в данной сфере, например:

(11)

(11)

где  − коэффициент оборачиваемости

оборотных средств;

− коэффициент оборачиваемости

оборотных средств;

− годовая сумма выручки,

поступлений и доходов страховщика;

− годовая сумма выручки,

поступлений и доходов страховщика;

− сумма оборотных средств.

− сумма оборотных средств.

. Оценить финансовые результаты

деятельности страховщика. С этой целью можно рассчитать коэффициент

рентабельности, то есть прибыльность работы страховщика или степень превышения

доходов над расходами:

, (12)

, (12)

где − коэффициент рентабельности;

− годовая прибыль

страховщика;

− годовая прибыль

страховщика;

− годовая сумма выручки,

поступлений и доходов страховщика.

Решение

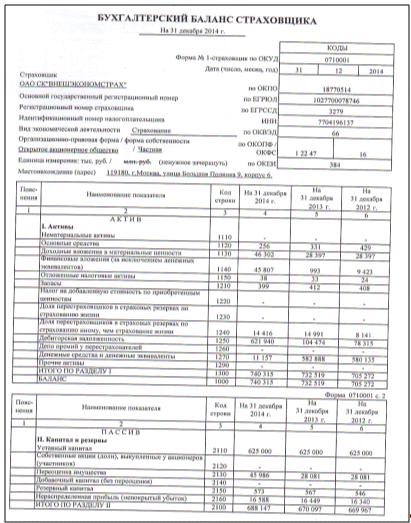

Вертикальный и горизонтальный анализ

баланса проведем с помощью таблицы 5.

Таблица

5

Вертикальный и горизонтальный анализ баланса ОАО

СК «Внешэкономстрах»

|

Показатели

|

На

начало 2014 г. сумма, тыс. руб.

|

На

конец 2014 г. удельный вес, %

|

Изменение

за период сумма, тыс. руб.

|

Удельный

вес, %

|

Абсолютное,

тыс. руб.

|

Темп

роста, %

|

|

I.

Активы

|

|

|

|

|

|

|

|

Основные

средства

|

331

|

0,05

|

256

|

0,03

|

-75

|

77,34

|

|

Доходные

вложения в материальные ценности

|

28397

|

3,88

|

46302

|

6,25

|

17905

|

163,05

|

|

Финансовые

вложения

|

993

|

0,14

|

45807

|

6,19

|

44814

|

4612,99

|

|

Отложенные

налоговые активы

|

33

|

0,00

|

38

|

0,01

|

5

|

115,15

|

|

Запасы

|

412

|

0,06

|

399

|

0,05

|

-13

|

96,84

|

|

Доля

перестраховщиков в страховых резервах по срахованию иному, чем страхование

жизни

|

14991

|

2,05

|

14416

|

1,95

|

-575

|

96,16

|

|

Дебиторская

задолженность

|

104474

|

14,26

|

621940

|

84,01

|

517466

|

595,31

|

|

Денежные

средства и денежные эквиваленты

|

582888

|

79,57

|

11157

|

1,51

|

-571731

|

1,91

|

|

Итого

по разделу I

|

732519

|

100,00

|

740315

|

100,00

|

7796

|

101,06

|

|

Баланс

|

732519

|

100,00

|

740315

|

100,00

|

7796

|

101,06

|

|

II.

Капитал и резервы

|

|

|

|

|

|

|

|

Уставный

капитал

|

625000

|

85,32

|

625000

|

84,42

|

0

|

100,00

|

|

Переоценка

имущества

|

28081

|

3,83

|

45986

|

6,21

|

17905

|

163,76

|

|

Резервный

капитал

|

567

|

0,08

|

573

|

0,08

|

6

|

101,06

|

|

Нераспределенная

прибыль

|

16449

|

2,25

|

16588

|

2,24

|

139

|

100,85

|

|

Итого

по разделу II

|

670097

|

91,48

|

688147

|

92,95

|

18050

|

102,69

|

|

III.

Обязательства

|

|

|

|

|

|

|

|

Страховые

резервы по страхованию иному, чем страхование жизни

|

42793

|

5,84

|

37234

|

5,03

|

-5559

|

87,01

|

|

Кредиторская

задолженность

|

18423

|

2,52

|

13728

|

1,85

|

-4695

|

74,52

|

|

Прочие

обязательства

|

1206

|

0,16

|

1206

|

0,16

|

0

|

100,00

|

|

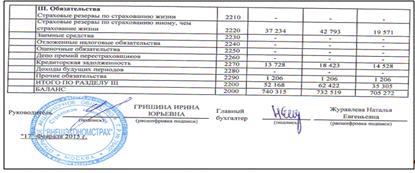

Итого

по разделу III

|

62422

|

8,52

|

52168

|

7,05

|

-10254

|

83,57

|

|

Баланс

|

732519

|

100,00

|

740315

|

100,00

|

7796

|

101,06

|

В структуре активов ОАО СК «Внешэкономстрах» за

2014 год произошли существенные изменения: в начале года почти 80% активов

составляли денежные средства и денежные эквиваленты. За год сумма данного вида

активов существенно снизилась (на 571,7 млн. руб. или в 52 раза), при этом

почти в 6 раз возросла сумма дебиторской задолженности. Вследствие этого

удельный вес дебиторской задолженности в структуре активов за год увеличился с

14,3 до 86%. Также следует отметить увеличение суммы доходных вложений в

материальные ценности (на 63%) и финансовых вложений (в 46 раз). К концу 2014

года удельный вес каждого из данных видов активов составил по 6,2%.

В структуре пассивов ОАО СК «Внешэкономстрах»

как на начало, так и на конец 2014 года более 90% составляют капитал и резервы,

при этом уставный капитал составляет около 85% пассивов, за год его сумма не

изменилась.

Страховые резервы по страхованию иному, чем

страхование жизни составляют 5,8% пассивов в начале года и 5% - в конце года.

За год их сумма снизилась на 13%.

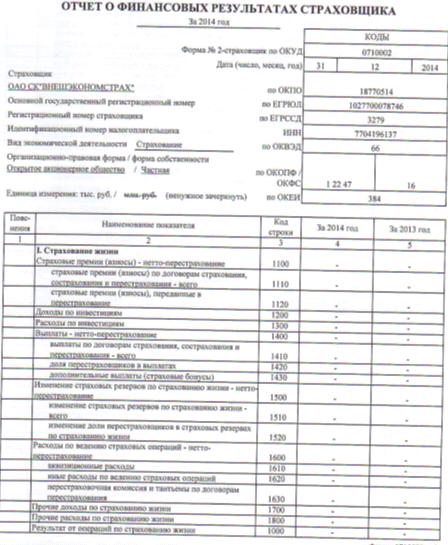

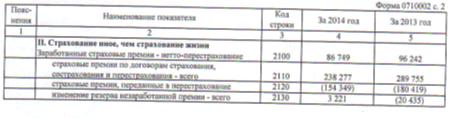

Горизонтальный анализ отчета о финансовых

результатах представлен в таблице 6.

Таблица

6

Горизонтальный анализ отчета о финансовых

результатах ОАО СК «Внешэкономстрах», тыс. руб.

|

Показатель

|

2013

г.

|

2014

г.

|

Абсолютное

изменение (+,-)

|

Темп

роста, %

|

|

Страхование

иное, чем страхование жизни

|

|

|

|

|

|

Заработанные

страховые премии - нетто-перестрахование

|

96242

|

86749

|

-9493

|

90,14

|

|

Состоявшиеся

убытки - нетто-перестрахование

|

68404

|

59261

|

-9143

|

86,63

|

|

Изменение

иных страховых резервов

|

-417

|

100

|

517

|

-

|

|

Расходы

по ведению страховых операций - нетто-перестрахование

|

8561

|

8111

|

-450

|

94,74

|

|

Доходы

по инвестициям

|

128

|

101

|

-27

|

78,91

|

|

Прочие

расходы по страхованию иному, чем страхование жизни

|

275

|

669

|

243,27

|

|

Результат

от операций по страхованию иному, чем страхование жизни

|

18713

|

18909

|

196

|

101,05

|

|

Доходы

и расходы, не связанные со страховыми операциями

|

|

|

|

|

|

Управленческие

расходы

|

18064

|

18588

|

524

|

102,90

|

|

Прочие

доходы

|

551

|

1724

|

1173

|

312,89

|

|

Прочие

расходы

|

934

|

1771

|

837

|

189,61

|

|

Прибыль

до налогообложения

|

266

|

274

|

8

|

103,01

|

|

Текущий

налог на прибыль

|

145

|

134

|

-11

|

92,41

|

|

Изменение

отложенных налоговых обязательств

|

9

|

5

|

-4

|

55,56

|

|

Чистая

прибыль

|

130

|

145

|

15

|

111,54

|

В ОАО СК «Внешэкономстрах», несмотря на

уменьшение заработанных страховых премий почти на 10%, результат от операций по

страхованию увеличился, хотя и не слишком значительно - на 1%. Причиной тому

стало уменьшение состоявшихся убытков, снижение расходов по ведению страховых

операций и рост страховых резервов.

Прибыль до налогообложения в ОАО СК

«Внешэкономстрах» существенно меньше, чем результат от операций по страхованию,

так как в организации высоки управленческие расходы. Тем не менее, динамика

прибыли до налогообложения положительная - увеличение на 3% в 2014 году по

сравнению с 2013 годом. Чистая прибыль увеличилась еще более существенно - на

11,5%. ставка страховой имущество договор

Оценка финансового состояния страховой

организации представлена в таблице 7.

Таблица

7

Оценка финансового состояния ОАО СК

«Внешэкономстрах»

|

Показатель

|

2013

г.

|

2014

г.

|

Абсолютное

изменение (+,-)

|

|

Коэффициент

собственного капитала

|

0,91

|

0,93

|

+0,02

|

|

Отношение

страховых премий (взносов) по нетто-ставкам к собственным средствам

|

0,14

|

0,13

|

-0,01

|

|

Уровень

ликвидности

|

1,25

|

13,00

|

+11,75

|

|

Отношение

дебиторской задолженности к собственным средствам

|

0,16

|

0,90

|

+0,74

|

|

Уровень

платежеспособности (отношение собственных средств страховщика к принимаемым

обязательствам)

|

10,73

|

13,19

|

+2,46

|

|

Коэффициенты

оборачиваемости оборотных средств

|

0,138

|

0,137

|

-0,001

|

|

Коэффициент

рентабельности

|

0,0013

|

0,0016

|

+0,0003

|

Значение коэффициента собственного капитала в

ОАО СК «Внешэкономстрах» достаточно высокое и в динамике увеличилось. В 2014 г.

93% пассивов - это собственные средства организации. При этом отношение

страховых премий (взносов) по нетто-ставкам к собственным средствам низкое

(менее 0,15) и в динамике снижается.

Показатели ликвидности (уровень ликвидности и

отношение дебиторской задолженности к собственным средствам) в динамике

увеличились. Рост уровня ликвидности обусловлен снижением суммы денежных

средств и их удельного веса в валюте баланса.

Уровень платежеспособности, характеризующий

достаточность собственных средств страховщика для выполнения своих

обязательств, в ОАО СК «Внешэкономстрах» имеет очень высокое значение и в

динамике увеличился. В 2014 г. собственные средства организации превышают ее

обязательства в 13 раз.

Коэффициент оборачиваемости оборотных средств

страховой компании за период снизился, но совсем незначительно.

Коэффициент рентабельности в ОАО СК

«Внешэкономстрах» имеет очень низкое значение, но положительное, то есть

организация рентабельна. В динамике наблюдается небольшое увеличение

показателя.

Тестовые задания

. Страховщик - это:

а) физическое или юридическое лицо, имеющее

право получить определенную денежную сумму при наступлении страхового случая;

б) организация, принимающая на себя

обязательство при наступлении страхового случая возместить ущерб или выплатить

страховое возмещение;

в) организация, осуществляющая посреднические

страховые операции;

г) организация, возмещающая убытки физических и

юридических лиц.

. Страховая сумма - это:

а) денежная сумма, на которую застрахованы

жизнь, здоровье или трудоспособность физического лица, либо материальные

ценности;

б) денежная сумма, которая должна быть выплачена

страхователю, либо застрахованному лицу;

в) денежная сумма, уплачиваемая страхователем

страховщику;

г) денежная сумма, из которой формируются

страховые резервы.

. К личному страхованию не относится:

а) медицинское страхование;

б) страхование гражданской ответственности;

в) страхование жизни;

г) страхование от несчастных случаев и болезней.

. Ретроцессия - это:

а) передача риска от перестраховщика другой

страховой компании;

б) вид факультативного перестрахования;

в) непропорциональное перестрахование;

г) экономические отношения, связанные с

формированием и использованием денежного страхового фонда.

. Если величина нетто-ставки страхового тарифа

составляет 9 рублей, приходящихся на 100 рублей страховой суммы, а нагрузка

принята в размере 10%, то значение брутто-ставки равняется:

а) 11,5;

б) 8,55;

в) 10,0;

г) 9,25.

. Если действительная стоимость объекта

страхования составляет 2 млн. рублей, объект застрахован по системе

пропорциональной ответственности на сумму 1500 тыс. рублей, а величина ущерба,

понесенного страхователем в результате страхового случая, − 600 тыс.

рублей, то сумма страхового возмещения равняется:

а) 400 тыс. рублей;

б) 450 тыс. рублей;

в) 750 тыс. рублей;

г) 480 тыс. рублей.

. Если в результате страхового случая размер

ущерба составил 200 тыс. рублей, а условная (невычитаемая) франшиза - 30 тыс.

рублей, то сумма страхового возмещения, покрывающая ущерб, равняется:

а) 200 тыс. рублей;

б) 100 тыс. рублей;

в) 1000 тыс. рублей;

г) 170 тыс. рублей.

. К функциям страхования не относится:

а) формирование страхового денежного фонда,

предназначенного для оплаты риска, который берут на свою ответственность

страховщики;

б) возмещение ущерба и личного материального

обеспечения лиц, являющихся участниками формирования страхового фонда;

в) предупреждение страхового случая и

минимизация потерь;

г) расширение количества страховых организаций.

. К страховым посредникам непосредственно

относятся:

а) страховые агенты;

б) страхователи;

в) коммерческие банки;

г) страховые организации.

. К формам страхования не относится:

а) добровольное страхование;

б) факультативное страхование;

в) обязательное страхование.

. Норма доходности используется при расчете

страховых резервов в:

а) обязательном медицинском страховании;

б) страховании жизни;

в) добровольном медицинском страховании;

г) страховании гражданской ответственности.

. В страховании жизни применяются:

а) таблицы коэффициентов;

б) таблицы смертности;

в) таблицы убыточности;

г) квадратичные таблицы.

. Страховые организации не могут заниматься:

а) инвестиционной деятельностью;

б) реализацией страховых услуг;

в) консультационной деятельностью;

г) туристической деятельностью.

. Если объект страхования по одному договору

застрахован у нескольких страховщиков, то это называется:

а) сострахованием;

б) перестрахованием;

в) допстрахованием;

г) застрахованием.

. Тантьема - это:

а) форма вознаграждения цедента со стороны

перестраховщика за передачу в перестрахование доброкачественного риска;

б) комиссионное вознаграждение, выплачиваемое

цедентом, за передачу доброкачественного риска в перестрахование;

в) денежная сумма, выдаваемая страховым агентам

для покрытия их расходов;

г) денежная сумма, выплачиваемая страховым

брокерам.

. Уровень страхового обеспечения - это:

а) сумма выплачиваемого страхового возмещения;

б) сумма, на которую застраховано имущество,

принадлежащее страхователю;

в) процентное отношение страхового обеспечения

(страховой суммы), принятого на страхование имущества, к его страховой оценке

(действительной стоимости);

г) процентное отношение страхового обеспечения

(страховой суммы), принятого на страхование имущества, к величине страховых

резервов страховщика.

. К формам договора пропорционального

перестрахования не относится:

а) квотная;

б) цедентная;

в) эксцедентная;

г) смешанная.

. К видам непропорционального перестрахования не

относится:

а) перестрахование превышения убыточности;

б) перестрахование превышения убытков;

в) перестрахование превышения ущерба.

. Страховой интерес обусловлен:

а) наличием риска, то есть вероятности убытков,

приходящихся на конкретный объект;

б) наличием страховых организаций;

в) наличием финансовых рынков и возможности

выгодного размещения денежных средств.

. К системам страхового обеспечения не

относится:

а) система пропорциональной ответственности;

б) система первого риска;

в) система двукратных выплат;

г) система предельной ответственности.

. Страховое поле - это:

а) максимальная сумма страхового возмещения;

б) максимальное количество объектов, которое

может быть охвачено страхованием;

в) максимально возможное количество страховых

организаций в регионе;

г) максимально возможное количество страховых

посредников в регионе.

. Страховой портфель не может определяться как:

а) совокупность страховых взносов;

б) количество застрахованных объектов;

в) количество страховых посредников;

г) общая величина страховой суммы.

. Под урегулированием убытка в страховании

понимается:

а) процедура оценки страхового риска;

б) процедура выплаты страхового возмещения;

в) процедура оценки величины ущерба, понесенного

застрахованным лицом; г) процедура выплаты налоговых платежей.

. Под расчетом убытка в страховании понимается:

а) установление размера страхового возмещения

при ликвидации убытка;

б) установление размера страховой суммы;

в) установление размера налоговых платежей;

г) установление размера страховых взносов.

. Под регрессом в страховании понимают:

а) право передать часть риска другой страховой

организации;

б) право оценить страховой риск;

в) право требования страховщика возместить ущерб

в пределах выплаченного страхового возмещения к лицу, виновному в причиненном

ущербе;

г) обязательство выплатить комиссионное

вознаграждение.

. Выкупная сумма - это:

а) сумма выплачиваемого страхового возмещения;

б) сумма, выплачиваемая по договору

перестрахования;

в) подлежащая выплате страхователю часть резерва

взносов, рассчитанная на день досрочного прекращения действия договора

страхования жизни;

г) сформированный страховщиком резерв по

страхованию жизни.

. Страховая организация не может использовать

страховые резервы:

а) для покупки государственных ценных бумаг;

б) для покупки объектов недвижимости;

в) для банковских вкладов;

г) для покупки потребительских товаров.

Ответы: 1б, 2а, 3б, 4а, 5в, 6б, 7а, 8г, 9а, 10б,

11б, 12б, 13г, 14а, 15а, 16в, 17б, 18в, 19а, 20в, 21б, 22в, 23б, 24а, 25в, 26в,

27г.

Список литературы

1.

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ

(ред. от 29.06.2015).

.

Закон РФ от 27.11.1992 №4015-1 (ред. от 13.07.2015) «Об организации страхового

дела в Российской Федерации».

.

Архипов А.П. Страхование. Современный курс: учебник / А.П. Архипов, В.Б. Гомелля,

Д.С. Туленты, Е.В. Коломин. - 2-е изд. - М.: Финансы и статистика, 2015. - 448

с.

.

Дюжиков Е.Ф., Сплетухов Ю.А. Страхование. Учебное пособие. 2-е изд. - М.:

Инфра-М, 2013. - 357 с.

.

Ермасов С.В., Ермасова Н.Б. Страхование. Учебник. - М.: Юрайт, 2014. - 800 с.

Приложение