Ценообразование на предприятии

Введение

ценовой экономический политика

В условиях рынка ценообразование представляет из себя весьма

сложный процесс, подверженный влиянию многих факторов. Выбор общего направления

в ценообразовании, главных подходов к определению цен на новые и уже выпускаемые

изделия, оказываемые услуги с целью увеличения объемов реализации,

товарооборота, повышения эффективности производства и укрепления рыночных

позиций предприятия обеспечивается на основе маркетинга.

Цены и ценовая политика выступают одной из главных составляющих

маркетинга предприятия. Цены находятся в тесной зависимости от других сторон

деятельности организации, от уровня цен во многом зависят достигаемые

коммерческие результаты. Выбранная ценовая политика оказывает многоплановое

воздействие на функционирование предприятия. Суть целенаправленной ценовой

политики заключается в том, чтобы устанавливать на товары такие цены, так

варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его

максимально возможной долей, добиться запланированного объема прибыли и успешно

решать все стратегические и тактические задачи. В рамках ценовой политики

частные решения (взаимосвязь цен на товары в пределах ассортимента,

использование скидок, варьирование ценами, обеспечение оптимального соотношения

своих цен и цен конкурентов, формирование цен на новые товары и т.д.)

увязываются в единую интегрированную систему.

Сейчас уже сложно найти компании, недооценивающей

преимущества грамотного ценообразования. Многие коммерческие организации в

Беларуси уже отошли от практики использования исключительно затратных методов и

пользуют весь арсенал стратегических методов ценообразования. Соответствующие

стратегии создаются еще на стадии разработки товара и отлаживаются для всех

стадий его жизненного цикла.

Цена всегда была основным фактором, определяющим выбор

покупателя.

Каждая компания подходит к проблемам ценообразования

по-своему. В мелких фирмах цены обычно устанавливаются главным руководством. В

крупных компаниях проблемами ценообразования как правило занимаются управляющие

среднего уровня. Но и здесь высшее руководство дает общие установки, формирует

цели политики цен, утверждает цены, предложенные руководителями низших

эшелонов. В таких отраслях, где факторы ценообразования играют решающую роль,

фирмы зачастую создают отделы цен, которые разрабатывают цены, либо помогают

делать это другим подразделениям. На политику цен большое воздействие оказывают

управляющие службой сбыта, заведующие производством, руководители службы

финансов, бухгалтеры.

Целью настоящей работы является анализ процесса формирования

ценовой политики на примере ОАО «УКХ «БЕЛОРУССКИЕ ОБОИ». Для достижения этой цели

необходимо решить следующие задачи:

расскрыть сущность ценовой политики предприятия;

рассмотреть виды ценовой стратегии предприятия;

провести анализ ценообразования на примере ОАО «УКХ

«БЕЛОРУССКИЕ ОБОИ»;

разработать и обосновать ценовую политику ОАО «УКХ

«БЕЛОРУССКИЕ ОБОИ».

Объект исследования - ценовая политика.

Предмет исследования - разработка ценовой политики ОАО «УКХ «БЕЛОРУССКИЕ

ОБОИ».

Для достижения цели и задач данной работы применялись

следующие методы исследования: экономико-статистический метод обработки

информации, сравнительный анализ, анализ нормативных документов и др.

Для выполнения курсовой работы были использованы работы и труды

таких авторов как Алклычев А., Ансофф И., Багиев Г.Л. Тарасевич В.М. Анк Х.,

Ворст Й., Ревентлоу П., Герасименко В.В., Глушенко В.В., Глушакова Т., Данченок

Л., Дойл П., Дихтль Е., Хершген Х, Завьлов П.С., Иванова Н.В., Князева И.В.,

Котлер Ф., Крейнина М.А., Липсиц И.В., Макконнелл К.Р., Брю С.Л. и др.

В процессе работы были использованы бухгалтерские документы

(балансы, отчеты о затратах на производство и реализацию продукции и другие

документы), данные статистической отчетности, плановые документы ОАО «УКХ

«БЕЛОРУССКИЕ ОБОИ».

. Ценовая политика предприятия ОАО «УКХ

«БЕЛОРУССКИЕ ОБОИ»

.1 Этапы реализации ценовой политики предприятия

Ценовая политика фирмы формируется в рамках общей стратегии

фирмы и включает ценовую стратегию и тактику ценообразования.

Стратегия ценообразования представляет собой обоснованный

выбор из нескольких возможных вариантов цены (или перечня цен) такого, который

способствовал бы наиболее эффективному решению стоящих перед предприятием задач

в текущем и долгосрочном периодах.

Таким образом, стратегия ценообразования предприятия - это

его долгосрочная политика, включающая в себя шесть этапов:

1) определение цели ценового предложения (выживание,

максимизация текущей прибыли, текущих доходов, объема продаж, охвата рынка или

лидерства по ценовым и качественным показателям);

2) оценка объема продаж при каждом возможном уровне цен

(чем менее эластичный спрос, тем более высокую цену может установить компания);

) определение уровня издержек при различных объемах

выпуска с учетом предложений службы маркетинга;

) анализ издержек, цены и предложений конкурентов;

) выбор из методов ценообразования;

) установление окончательной цены с учетом факторов,

оказывающих психологическое воздействие, влияния других элементов маркетинга,

политики ценообразования и воздействия цены на другие субъекты рынка [2. c. 85].

Ценовая тактика - это процесс разработки и внедрения

необходимых ценовых мер в краткосрочном периоде с учетом стратегического

направления ценовой политики и результатов оценки реальной рыночной ситуации

при реализации продукции. Основу тактических ценовых действий составляет

корректировки прогнозного уровня цены предложения и создание условий для

эффективного ее использования

При внедрении ценовой тактики

стимулирования процесса реализации продукции осуществляется на основе

использования методов косвенного ценообразования. Основная цель заключается в

создании соответствующих льготных условий для посредников и конечных

потребителей, чтобы их материально поощрить к приобретению продукции предприятия.

По сути своей они откровенно тактическое направление и ориентированы на

использование в качестве прогнозной, так и скорректированной цены. К ним

относят:

использование системы скидок с базовой

(прогнозной) цены на продукцию или надбавок к ней;

проведение политики кондиций;

среднесрочное кредитование.

Политику ценообразования предприятия можно схематично

представить следующим образом (рис. 1.1):

Рисунок 1.1 - Политика ценообразования

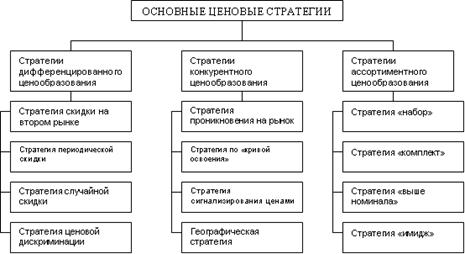

.2 Ценовые стратегии предприятия

Существует множество подходов к классификации ценовых

стратегий.

Например, Слепева Т.А., Яркин Е.В. в своей книге описывают

систему ценовых стратегий предложеную Дж. Теллисом (рис. 1.2) [33. c. 125].

Рисунок 1.2 - Система ценовых стратегий

Стратегии дифференцированного ценообразования основаны на

неоднородности покупателей, когда один и тот же товар может быть продан по

нескольким ценам. Эти стратегии применяются по поврежденным и бракованным

товарам, при затоваривании или массовых закупках. Применяемые при этом скидки

не рассматриваются в качестве стратегий ценообразования, т.к. они

обуславливаются изменением затрат, обычно разового характера. Рассматриваемые

же стратегии предполагают «ценовую дискриминацию», т.е. когда товары продаются

различным группам покупателей не пропорционально затратам на тот же или похожий

товар. На промышленном и потребительском рынках ценовая дискриминация (когда

предприятие устанавливает различные цены для двух конкурирующих покупателей в

одних и тех же условиях) во многих странах незаконна. На потребительском рынке

дискриминация приводит к недоброжелательности со стороны покупателейВ группу

стратегий конкурентного ценообразования входят стратегии, учитывающие в

основном конкурентоспособность предприятия. Ценообразованием при проникновении

на новый рынок или ценообразованием по «кривой освоения» делается попытка

использовать экономию, возникающую за счет роста масштабов производства и

приобретения опыта, путем временного установления на рынке низких цен для

вытеснения конкурентов. «Хищническое» ценообразование - это стратегия низких

цен и выдерживания конкуренции с единственной целью - установить монополию и

соответственно повысить цены. Подобные действия, однако, противозаконны в большинстве

стран Запада. Во многих странах также действуют законы, запрещающие

предприятиям устанавливать в течение длительных периодов времени цены ниже

затрат. Следующая стратегия - это сигнализирование ценами, когда предприятие

использует доверие покупателя к ценовому механизму, созданному другими

предприятиями. Еще одна стратегия - географическое ценообразование - относится

к конкурентному ценообразованию для соприкасающихся частей рынка.

Стратегии ассортиментного ценообразования применимы, когда у

предприятия имеется набор сопряженных продуктов. Во всех рассматриваемых

случаях предприятие стремится максимизировать доход, устанавливая цену на свои

товары в зависимости от потребительского спроса. Тем не менее, в каждой из этих

стратегий характер как спроса, так и взаимного влияния цен различен для разных

товаров предприятия.

Предприятие использует ценообразование на наборы, когда

встречается с неравномерностью спроса на невзаимозаменимые, подверженные порче

товары. Предприятие применяет цену «выше номинала», когда сталкивается с

неравномерностью спроса на заменяемые товары и, когда она может получить

дополнительную прибыль за счет роста масштабов производства. «Имидж» -

ценообразование используется, когда покупатели ориентируются на качество,

исходя из цен на взаимозаменяемые модели. Комплектное ценообразование

(включающее цены «с приманкой», «двухсоставные» цены и цены «лидерства при

потерях») возможно при различной оценке покупателями сделки относительно одного

или нескольких товаров предприятия.

В свою очередь, Липсиц И.В. выделяет следующие типовые

стратегии ценообразования [18.c. 154]:

стратегия премиального ценообразования («снятия сливок»);

стратегия ценового прорыва (пониженных цен);

стратегия нейтрального ценообразования.

Стратегия премиального ценообразования, или «снятия сливок»,

- установление цен на уровне более высоком, чем, по мнению большинства

покупателей, должен стоить с данной экономической ценностью, и получение выгоды

от высокой прибыльности продаж в узком сегменте рынка.

Суть этой стратегии можно определить как «выигрыш высокой

прибыльности за счет жертвы высоких объемов». Чтобы «снять сливки» в виде

большой величины выигрыша с каждой единицы проданных товаров, фирма

устанавливает цены настолько высоко, что такие «сливочные цены» становятся неприемлемыми

для большинства покупателей. Однако здесь существует существенное ограничение:

прирост массы прибыли за счет продаж по повышенной цене должен быть больше, чем

потеря массы прибыли за счет сокращения числа проданных по сравнению с уровнем,

возможном при более низкой цене.

Стратегия ценового прорыва - установление цен на уровне более

низком, чем, по мнению большинства покупателей, заслуживает товар с данной

экономической ценностью, и получение большой массы прибыли за счет увеличения

объема продаж и захваченной доли рынка. Первым условием успешной реализации

данной стратегии состоит в наличии большого круга покупателей, готовых сразу

переключиться на покупку товара у нового продавца, едва он предложит более

низкую цену. Для производителей товаров престижного спроса такая стратегия

вовсе не приемлема. Данная стратегия также малоэффективна для дешевых товаров

повседневного спроса. Малую отдачу она приносит и применительно к товарам,

свойства которых трудно или невозможно сравнить заранее, до потребления.

Нетрудно догадаться, что вообще реализация стратегии ценового

прорыва может быть успешна лишь в том случае, если конкуренты по каким-то

причинам не могут ответить аналогичным снижением цен.

Нейтральная стратегия ценообразования - установление цен

исходя из того соотношения «цена / ценность», которое соответствует большинству

других продаваемых на рынке аналогичных товаров.

Сущность стратегии ценообразования состоит не только в отказе

от использования цен для увеличения захваченного сектора рынка, но и в недопущении

того, чтобы цена каким-либо образом влияла в сторону сокращения этого сектора.

Таким образом, при избрании такой стратегии роль цен как инструмента

маркетинговой политики фирмы сводится к минимуму. Это может быть обусловлено

двумя причинами: менеджеры считают, что ее целей лучше можно добиться с помощью

иных маркетинговых инструментов, расчеты доказывают, что использование иных

инструментов маркетинга потребует меньших затрат, чем проведение мероприятий,

связанных с манипулированием ценами. Нейтральное ценообразование часто

становиться вынужденной стратегией для фирм, которые не видят возможностей для

реализации стратегии премиального или ценового прорыва. Т.е. на рынке, где

покупатели весьма чувствительны к уровню цены (что не благоприятствует премиальному

ценообразованию), а конкуренты жестко отвечают на любую попытку изменить

сложившиеся пропорции продаж (что делает ее опасной).

Ценовой стратегический выбор - выбор стратегий

ценообразования, основанный на оценке приоритетов деятельности фирмы. Каждая

фирма в рыночных условиях имеет множество вариантов выбора ценовых стратегий

[7.c. 26].

Система ценовых стратегий состоит из двух уровней: целей

фирмы и характеристик потребителей - покупателей. Каждый уровень образуют три

элемента (табл. 1.1) [20.c. 203].

Таблица 1.1 - Взаимосвязь стратегий ценообразования

|

Характеристики покупателей

|

Цели фирмы

|

|

Изменение цен по группам покупателей

|

Использование конкурентного положения

|

Балансировочное ценообразование в зависимости

от ассортимента

|

|

Часть покупателей имеют высокие поисковые

затраты

|

Случайная скидка

|

Сигнализирование ценами

|

Ценообразование «имидж»

|

|

У некоторых покупателей низкая оценка

полезности товара

|

Периодическая скидка

|

Ценообразование при проникновении на рынок,

ценообразование по кривой освоения

|

Ценообразование на наборы; цены выше номинала

|

|

У покупателей имеются особые затраты по сделке

|

Скидка на втором рынке

|

Географическое ценообразование

|

Комплектное ценообразование

|

Реальность, конечно, намного сложнее, и некоторые условия

(поисковые затраты, затраты по сделке и неоднородность спроса) могут

сформироваться одновременно, поэтому фирмы применяют комбинации стратегий.

Перечень возможных стратегий зависит также от правовых факторов. Во избежание

ценовых злоупотреблений, направленных против слабых конкурентов или

неинформированных покупателей, многие страны приняли законы, регулирующие выбор

фирмами стратегий ценообразования. Эти законы препятствуют столкновению

конкурентов, явной дискриминации некоторых категорий промышленных покупателей

или попыткам манипулировать какими-либо фирмами. Отдельные законы исключают

определенные варианты ценообразования. Общая мотивация законов показывает, что

ни одна стратегия не должна снижать уровень конкуренции, если только это не

благоприятствует покупателям.

Таким образом, алгоритм построения ценовой стратегии на

предприятии можно представить в следующей последовательности:

- поставка задач ценообразования;

- определение спроса;

оценка затрат;

анализ цен и затрат конкурентов;

выбор метода ценообразования;

установление остаточной цены.

Таким образом, можно сделать следующий вывод. Наиболее гибкий

и значимый инструмент коммерческой политики предприятия - цена, уровень которой

по-разному влияет на все основные показатели, характеризующие количественные и

качественные результаты деятельности предприятия (прибыль, рентабельность,

оборот, занимаемую долю рынка, имидж и т.д.).

Правильная методика установления цены, разумная ценовая

тактика, последовательная реализация глубоко обоснованной ценовой стратегии

составляют необходимые компоненты успешной деятельности любого коммерческого

предприятия в жестких условиях рыночных отношений.

Цель всех методов ценообразования - сузить диапазон цен, в

пределах которого была выбрана окончательная цена товара. Однако перед

назначением окончательной цены фирма должна рассмотреть ряд дополнительных

условий, к которым принадлежат:

- психология ценовосприятия. Продавец должен учитывать

психологические факторы цены. Много потребителей смотрят на цену как на

показатель качества. Цена престижа или психологическая цена могут использовать

в комплексе с другими методами ценообразования;

- политика цен фирмы. Цену необходимо проверить на

соответствие установкам политики цен, которую практикует предприятие;

влияние цены на других участников рыночной

деятельности. Необходимо учитывать реакцию на цену со стороны других участников

рыночной деятельности, знать законы страны, которые применяются для

установления цен, и быть уверенным с правильности выбранной ценовой политики;

ценообразование в пределах номенклатуры - фирма

должна разработать систему цен, которая бы обеспечивала бы получение

максимальной прибыли по номенклатуре в целом;

установление цен за географическим принципом

предусматривается принятие решений об установлении фирмы разных стран для потребителей

в разных странах;

установление цен со скидками [38.c. 197].

На решения руководства предприятия относительно политики

ценообразования осуществляют влияние внутренние и внешние факторы.

Маркетинговые цели и расходы фирмы служат приблизительным ориентиром для

определения цен на товары и услуги. Перед тем, как установить конечную цену,

фирма учитывается также степень государственного регулирования, уровень и

динамика спроса, характер конкуренции, потребности оптовых и розничных

торговцев, которые продают товар конечному потребителю.

В качестве вывода, можно отметить следующее. Стратегия

ценообразования является важным составным элементом общей системы управлением

предприятием. Она выражается в установлении на товар такой цены и умении

варьировать ими так, чтобы занимать или удерживать определенную часть рынка и

решать стратегические и тактические задачи. Цена - это инструмент, посредством

которого предприятие максимизирует свою прибыль. Последовательно ценовой

стратегия состоит в реализации ряда этапов: постановка задач ценообразования;

определение спроса; оценка затрат; анализ цен и затрат конкурентов; выбор

метода ценообразования; установление остаточной цены. На формирование цены

оказывают влияние институциональные условия, факторы спроса, конкурентные

условия формирования цены, издержки производства, каналы продвижения и

реализации продукции.

. Анализ ценовой политики ОАО «УКХ «БЕЛОРУССКИЕ

ОБОИ»

.1 Организационно-экономическая характеристика

предприятия

ОАО «УКХ «Белорусские обои» создано в соответствии с

законодательством Республики Беларусь, на основании решения внеочередного

общего собрания акционеров ОАО «Управляющая компания холдинга «Белорусские

обои» от 29.06.2011 года, протокол №36.

Производственная деятельность «Белобои» ориентирована на

производство обоев, кроме этого изготавливается бумага декоративная рулонная из

бумаги заказчика, а так же оказываются услуги по изготовлению печатных

цилиндров.

Стратегической целью «Белобои» является перспективное

развитие предприятия, заключающееся в создании условий, направленных на

техническое перевооружение производства, расширение ассортимента выпускаемой

продукции, снижение себестоимости, обеспечение прибыли, закрепление позиций на

белорусском рынке, дальнейшее освоение российского рынка, выход на рынки стран

Европейского союза, а также на углубление специализации.

Для достижения поставленных стратегических целей на

предприятии действует тактический план, включающий в себя следующие задачи:

§ формирование оптимальной ассортиментной структуры

при производстве;

§ формирование мощной сбытовой системы, включающей

товаропроводящую и товаросопровождающую сети;

§ проведение активных мероприятий по продвижению

своей торговой марки с рекламно-информационной поддержкой продукции на рынках

Республики Беларусь и прочих рынках сбыта;

§ наращивание производственных мощностей

посредством обновления производственного оборудования с использованием

ресурсосберегающих, безотходных и малоотходных технологий;

§ внедрение автоматизации управления

технологическими процессами;

§ постоянный контроль качества выпускаемой

продукции;

§ выпуск новых товарных позиций;

§ оптимизация затрат, направленная на сокращение

издержек при производстве и реализации продукции;

§ повышение квалификации производственного и

управленческого персонала посредством проведения тренингов, семинаров,

посещения передовых отечественных и зарубежных предприятий.

Основной целью деятельности предприятия являются:

хозяйственная деятельность, направленная на извлечение прибыли, выполнение

доведенных прогнозных показателей по росту объемов производства и повышение

качества выпускаемой продукции.

На основе бухгалтерской отчетности с предприятия, проведем

анализ основных технико-экономическких показателей развития ОАО «УКХ

«Белорусские обои».

Данные для анализа представлены в таблице 2.1.

Таблица 2.1 - Технико-экономические показатели деятельности

за период 2013-2014 гг.

|

Един. измер.

|

12 месяцев 2013

|

12 месяцев 2014

|

Темп роста, %

|

|

1. Реализация продукции - выручка

|

млн. руб.

|

103 137

|

278 083

|

269,6

|

|

2. Объем производства промышленной продукции в

сопоставимых ценах

|

млн. руб.

|

199 238

|

247 420

|

124,2

|

|

3. Объем производства промышленной продукции в

фактических отпускных ценах

|

млн. руб.

|

130 080

|

250 094

|

192,3

|

|

4. Обои - всего

|

т.у.к

|

18 197

|

20 762

|

114,1

|

|

в том числе:

|

|

|

|

|

|

- покрытые декоративным материалом

|

т.у.к

|

7 414

|

6 123

|

82,5

|

|

- тисненые дуплекс

|

т.у.к

|

5 257

|

6 057

|

115,2

|

|

- тисненые прочие

|

т.у.к

|

358

|

352

|

98,3

|

|

- покрытые слоем полимерного материала

|

т.у.к

|

5 168

|

8 230

|

159,2

|

|

5. Среднесписочная численность, всего:

|

чел.

|

545

|

532

|

97,6

|

|

в том числе ППП

|

чел.

|

512

|

499

|

97,5

|

|

6. Производительность труда

|

млн. руб.

|

389,137

|

495,832

|

127,4

|

|

7. Средняя заработная плата работников

|

т. руб.

|

2 146,6

|

4 311,1

|

200,8

|

|

8. Экспорт продукции

|

тыс. дол.

|

12 377,9

|

17 158,4

|

138,6

|

|

9. Цена 1 н.к.

|

дол.

|

2,62

|

2,75

|

105,0

|

|

10. Валютные поступления от экспорта продукции

|

тыс. дол.

|

7 427

|

21 964

|

295,7

|

|

11. Прибыль от реализации

|

млн. руб.

|

20 844

|

23 998

|

115,1

|

|

12. Рентабельность реализованной продукции

|

%

|

28,6

|

10,1

|

|

|

13. Прибыль, остающаяся в распоряжении

предприятия

|

млн. руб.

|

13

|

1 856

|

6489,5

|

|

14. Показатели финансового состояния:

|

|

|

|

|

|

- коэффициент текущей ликвидности (норматив не

менее 1,7)

|

коэфф.

|

1,20

|

2,06

|

|

|

- обеспеченности собственными средствами

(норматив не менее 0,3)

|

коэфф.

|

0,17

|

0,51

|

|

|

- коэффициент обеспеченности финансовых

обязательств активами (норматив не более 0,85)

|

коэфф.

|

0,65

|

0,69

|

|

Как видно из таблицы 2.1 «Белобои», за анализируемый период

увеличило объемы производства 24,2% в сопоставимых ценах и на 92,3% в

фактических ценах. В натуральном выражении объем производства обоев увеличился

на 14,1%, в 2014 году «Белобои» произвело на 2655 т.у.к. больше чем за 2013

год. Если рассматривать по структуре производства обоев, то основной прирост

объема был обеспечен за счет увеличения производства виниловых обоев на 59,2%.

Предприятие стремится оптимизировать численность занятых, так

за анализируемый период произошло сокращение среднесписочной численности

персонала на 2,5%, что положительно отразилось на производительности труда, она

увеличилась на 27,4%. Как следствие, действия этих двух факторов, привело к

росту оплаты труда, она выросла в 2 раза и составила в 2014 г. 4311,1 тыс. руб.

Значительная часть продукции «Белобои» идет на экспорт, он

увеличился на 38,6%, что привело к увеличению поступления валютной выручки на

295,7%.

Рост объемов производства положительно сказался на прибыли от

реализации, она увеличилась на 15,1%, или на 3154 млн руб., прибыль остающаяся

в распоряжении организации увеличилась на 1843 млн. руб. Фактическая

рентабельность реализованной продукции за 12 месяцев 2014 года составила 10,1%.

За 12 месяцев 2014 года балансовая прибыль составила 1 870

млн. руб. Платежи из прибыли в бюджет составили в общей сумме 14 млн. руб.

Соответственно, размер чистой прибыли составил 1 856 млн. руб.

Прочие расходы по текущей деятельности за 12 месяцев 2014

года составили 2 675,2 млн. руб.

Таким

образом, «Белобои» развивается стабильно, наращивая объемы производства и

увеличивая прибыль.

На начало 2014 года коэффициенты ликвидности и обеспеченности

собственными оборотными средствами (К1 и К2) имели

значения, меньше нормативного, что является основанием для признания структуры

баланса неудовлетворительной, а финансового положения филиала - неустойчивым.

По состоянию на конец 2014 года значение коэффициента текущей ликвидности

превысило нормативное значение, значение коэффициента обеспеченности

собственными оборотными средствами также повысилось. Что является основанием

для признания структуры баланса удовлетворительной, а финансового положения

филиала «Белобои» - устойчивым.

Планирование товарного ассортимента «Белобои» осуществляется

на основании спроса и анализа запросов потребителей. На предприятиях

организован непрерывный процесс поиска новых рыночных возможностей и связанные

с ними динамичное изменение номенклатуры выпускаемой продукции.

На сегодняшний день предприятие выпускают практически все

виды обоев (обои глубокой печати, ГП кашированные с тиснением в регистр,

пенообои, тисненные дуплекс, ФП кашированные с тиснением в регистр, виниловые)

таблица 2.2.

Таблица 2.2 - Производство обоев по ОАО «УКХ «Белорусские

обои» на 2013-2014 год

|

Наименование

|

Ед. изм.

|

2013 г.

|

2014 г.

|

В том числе по кварталам (нарастающим итогом)

|

|

|

|

|

1 квартал

|

1 полугодие

|

9 месяцев

|

|

Обои, всего

|

т.у.к.

|

18198

|

20100

|

4572

|

10085

|

15750

|

|

в т.ч.:

|

|

|

|

|

|

|

|

- гофрированные

|

- «-

|

359

|

319

|

71

|

159

|

250

|

|

- влагостойкие

|

- «-

|

780

|

824

|

185

|

414

|

647

|

|

- дуплекс

|

- «-

|

5257

|

4939

|

1111

|

2483

|

3872

|

|

- пенообои

|

- «-

|

7414

|

7818

|

1755

|

3929

|

6131

|

|

- виниловые

|

- «-

|

1388

|

1800

|

450

|

1100

|

1800

|

Объем продаж составит 252 398 млн. руб., в том числе

планируется поставить на экспорт продукции на сумму 138 638 млн. руб., что в

пересчете на доллары США составит 16 215 тыс. долл. США, что на 31% выше

уровня, достигнутого в 2013 г. Мощность обойного производства составило в 2014

г. 20 100 т.у.к.

Частное производственное унитарное предприятие «Белобои»

специализируется на выпуске обоев по ГОСТ 6810-2002 «Обои. Технические

условия». Обои относятся к рулонным стеновым покрытиям, предназначенным для

наклеивания на стены и потолки.

Обои печатаются с использованием красок на водной основе на

материалах, изготовленных из натурального сырья.

Номенклатура выпускаемой продукции состоит из 5

ассортиментных групп:

1. Обои бумажные тисненые.

Тисненые обои относятся к однослойным обоям. Печатание

рисунка осуществляется на бумажной основе с последующим легким тиснением

полотна.

. Обои бумажные водостойкие при эксплуатации.

Водостойкое покрытие придает обоям повышенную устойчивость к

воде, их можно протирать влажной губкой. Такие обои хорошо клеить на кухне, в

прихожей и коридоре.

. Обои бумажные тисненые дуплекс.

Для обоев данного вида характерным признаком является

рельефный рисунок тиснения. Обои бумажные тисненые дуплекс изготавливаются

путем склеивания двух бумаг с последующим глубоким тиснением на тиснильно-склеивающих

линиях. Высокодекоративный эффект придается обоям за счет применения

перламутровых пигментов, металлизированных красок (под «золото и серебро») и

полиэстровых блесток.

. Обои бумажные вспененные.

Обои изготавливаются путем нанесения печатного рисунка и

акриловой пенокраски. На полотно обоев наносится одна или две пенокраски с

блестками, используются декоративные перламутровые пигменты и металлосодержащие

краски.

. Обои виниловые рельефные.

Это обои, состоящие из слоя поливинилхлорида на бумажной или

флизелиновой основе с дальнейшим его вспениванием при высокой температуре.

Анализ структуры ассортимента продукции представлен в таблице

2.3.

Таблица 2.3 - Структура ассортимента выпускаемой продукции

2014 год

|

Ассортиментные группы

|

Доля по выработке (т.у.к.), %

|

Доля по денежному выражению (руб.), %

|

|

Обои, всего

|

100

|

100

|

|

в т.ч.:

|

|

|

|

- гофрированные

|

1,8

|

1,5

|

|

- влагостойкие

|

4,3

|

4,5

|

|

- дуплекс

|

28,9

|

20,9

|

|

- пенообои

|

40,8

|

30,4

|

|

- виниловые

|

24,2

|

42,7

|

Как видно из таблицы 2.3, основная доля по выработке приходится

на бумажные пенообои - 40,8%, на втором месте дуплекс - 28,9%, на виниловые

обои приходится 24,2% выработки от всех обоев. Наименьшую долю занимают

гофрированные бумажные обои - 1,8%.

Сравнительный анализ товарного ассортимента по исследуемым

нами товарным группам в денежном выражении за 2014 год представлен на рисунке

2.1.

Рисунок 2.1 - Структура товарного ассортимента в денежном

выражении по данным за 2014 год.%

Как видно из рисунка 2.1, в стоимостном выражении, на

ассортиментную группу пенообои приходится 30,4%. При этом, виниловые обои

находятся на первой позиции (42,7) по денежному вырожению.

Сравнительный анализ структуры товарного ассортимента

предприятия в натуральном и денежном выражении позволяет сделать следующие

выводы:

среди исследуемых ассортиментных групп максимальна доля

выпуска приходится на пенообои, в натуральном выражении, в денежном выражении,

данная ассортиментная группа на втором месте;

доля виниловых обоев в денежном выражении значительно превышает

долю в натуральном выражении, что вызвано большей стоимостью данного вида обоев

и ростом спроса на них;

доли влагостойких обоев остаются практически на одном уровне

вследствие длительного присутствия на рынке и доверительного и лояльного

отношения потребителей;

по остальным двум ассортиментным группам, относящимся к

бумажным дуплексным обоям и гофрированным, наблюдается возрастание в

натуральном выражении в сравнении с долей выручки.

2.2 Анализ рынков сбыта продукции

Основными рынками, на которых ЧП «Белобои» реализует свою

продукцию являются:

Республика Беларусь;

страны СНГ (Россия, Казахстан, Украина, Молдова, Туркмения,

Узбекистан, Азербайджан и Таджикистан и др.);

страны дальнего зарубежья (Грузия, Литва, Латвия, Болгария,

Польша и др.).

Белорусский рынок обоев является одним из наиболее динамично

развивающихся в мире. По данным Международной ассоциации производителей обоев и

стеновых покрытий (IGI), в отличие от Европы, где потребление обоев снижается,

и все более популярными становятся современные виды красок и штукатурок, в

Беларуси объем потребления обоев растет на 10-15% ежегодно (отчасти, в связи с

тем, что этот материал дешевле штукатурных и окрасочных работ).

Обойную продукцию выпускают как отечественные, так и

импортные производители. В последнее время выпуск отечественных обоев

сокращается. Так, по данным Национального статистического комитета Республики

Беларусь, в 2014 году в Беларуси обоев было произведено 62,6 млн. условных

кусков, что на 22,6% меньше, чем в 2013 году.

В январе 2014 года обоев и аналогичных материалов для

оклеивания стен, бумаги прозрачной для окон в Беларуси произведено 4,6 млн.

условных кусков (на 9,4% меньше, чем в январе 2013 года). На 1 февраля 2014

года складские запасы обоев и аналогичных материалов для оклеивания стен,

прозрачной бумаги для окон оставили 165% к среднемесячному объему выпуска.

Основной производитель обоев в республике - ОАО «Управляющая

компания холдинга «Белорусские обои», в которую вошли такие крупнейшие

производители, как минское Частное предприятие «Белобои» и Частное предприятие

«Гомельобои». Кроме этих компаний производством обоев в республике занимается

только гомельское ООО «Фокс».

Разнообразие белорусского обойного рынка обеспечивается за

счет большого количества импортной продукции. Ежегодно в Беларусь импортируются

обои более чем из 15 стран.

Беларусь также обеспечивает поставки своей продукции на рынки

разных стран. В таблице 2.4 отражена динамика экспорта белорусской обойной

продукции за 2013-2014 годы, по данным Государственной таможенной статистики.

Таблица 2.4 - Динамика экспорта из Беларуси в 2013-2014 годах

|

Страна

|

2013 год

|

2014 год

|

|

Вес нетто, кг

|

Стоимость, тыс. USD

|

Вес нетто, кг

|

Стоимость, тыс. USD

|

|

Азербайджан

|

39 510

|

61,5

|

218,2

|

|

Армения

|

|

|

18 889

|

41,6

|

|

Казахстан

|

1 654 701

|

4 085,6

|

1 078 008

|

3 307,1

|

|

Кыргызстан

|

102 901

|

219,4

|

118 558

|

322,3

|

|

Молдова

|

271 481

|

641,1

|

255 282

|

721,4

|

|

Россия

|

22 378 208

|

55 088,8

|

30 900 386

|

98 361,3

|

|

Туркменистан

|

9 786

|

33,3

|

30 152

|

90,9

|

|

Украина

|

1 693 217

|

3 360,2

|

1 246 550

|

2 663,7

|

|

Узбекистан

|

211 159

|

575,2

|

135 194

|

438,1

|

|

Болгария

|

292 440

|

598,9

|

290 471

|

682,4

|

|

Грузия

|

488 507

|

846,5

|

404 240

|

839,5

|

|

Египет

|

4 360

|

12,6

|

11 158

|

34,4

|

|

Израиль

|

|

|

489

|

1,2

|

|

Латвия

|

97 305

|

228,0

|

66 813

|

172,2

|

|

Литва

|

293 992

|

634,2

|

351 420

|

1 052,5

|

|

Монголия

|

192 675

|

439,3

|

158 435

|

440,9

|

|

Польша

|

30 858

|

62,3

|

73 729

|

166,1

|

|

Франция

|

12 724

|

16,6

|

65 346

|

103,6

|

|

Эстония

|

6 255

|

10,5

|

|

|

|

ИТОГО:

|

27 780 079

|

66 914,0

|

35 270 374

|

109 657,4

|

Оценивая данные таможенной статистики по экспорту и импорту

обоев за 2014 год, необходимо иметь в виду, что в статистические данные включен

весь ввоз обоев в республику. Согласно этим данным, импорт обоев в Беларусь в

2014 году почти в три раза превысил показатель 2013 года. Однако в 2014 году в

больших объемах через Беларусь осуществлялся транзит импортных обоев, которые,

учитывая состояние белорусской экономики в этот период, было выгодно

растамаживать здесь за белорусские рубли. Таким образом, Беларусь являлась как

бы перевалочной базой для перевозчиков обоев. То есть не все обои, ввезенные в

Беларусь в 2014 году, были реализованы на территории нашей страны, поэтому

статистические данные за 2014 год нельзя считать корректными и принимать их для

расчета емкости рынка в 2014 году.

На сегодняшний момент специалисты ОАО «Управляющая компания

холдинга «Белорусские обои» оценивают емкость белорусского рынка обоев на

уровне 15-17 млн. у.к.

Примерно 25-30% белорусского рынка занято обоями импортного

производства, прежде всего виниловыми.

В торгующих организациях Беларуси очень большой процент

ввозимых обоев приходится на виниловые обои на бумажной и флизелиновой основах,

и совсем небольшое количество гофрированных, водостойких, дуплексных и

пенообоев, что наглядно представлено на рисунке 2.2.

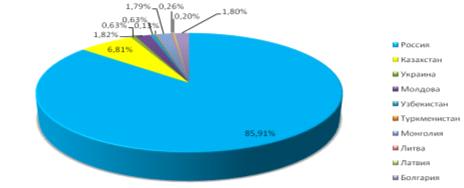

Как видно из рисунка 2.2, 85% ввозимых на рынок обоев

приходится на виниловые обои различного ассортимента, 15% - на другие виды

обоев. Это свидетельствует о том, что ниша по виниловым обоям заполнена

производителями других стран, а не производителями Республики Беларусь, т.к. в

нашей стране до сих пор не налажено их широкомасштабное производство.

Рисунок 2.2 - Ассортиментная структура обоев, ввозимых в

Республику Беларусь

Что касается тяжелого винила, то этот сегмент рынка на

сегодняшний день заполнен исключительно импортной дорогостоящей продукцией

(производства Италии, Франции, Германии). На территории Республики Беларусь

выпуск обоев тяжелого винила не осуществляется, кроме того, в и странах СНГ

данный вид продукции производится в небольшом количестве - 10% от потребности

рынка.

Тем не менее, белорусский рынок обоев учитывает основные

мировые тенденции в обойной промышленности. Так, в данный момент обойный рынок

претерпевает существенные перемены в виде:

§ переориентации некоторых предприятий на более

дорогостоящую продукцию (обои с использованием вспененного винила и виниловых

обоев трафаретной печати);

§ появления новых предприятий данной направленности

в странах ближнего зарубежья;

§ увеличения выпуска виниловых обоев (вспененных,

трафаретной печати, горячего тиснения) на уже существующих обойных предприятиях

Украины и России.

Кроме того, за последние 4 года в России увеличился выпуск и

потребление обоев на нетканой основе, что соответствует тенденциям европейского

рынка.

Структура экспортных поставок продукции за 2014 год

представлена на рисунке 2.3.

Рисунок 2.3 - Структура экспортных поставок продукции в 2014

году

Далее представлены краткие обзоры обойных рынков стран,

являющихся основными импортерами продукции «Белобои».

Рынок обоев в Российской Федерации является уже

сформировавшимся, и в то же время довольно быстро растущим. С увеличением

производственной мощности предприятий России будет возрастать и конкуренция.

Согласно данным официальной статистики, средние цены

производителей на российские обои в целом на протяжении последних десяти лет

неуклонно растут. Если в начале 2000-х годов средняя цена производителей за

тысячу кусков обоев составляла 10,7 тыс. рублей, то в 2014 году средние

производственные цены на обои составляли уже 27,3 тыс. рублей за тысячу

условных кусков.

Анализируя структуру российского импорта, можно сделать

вывод, что Республика Беларусь входит в пятерку основных поставщиков обоев в

эту страну. Однако основной объем поставляемой продукции обеспечивается за счет

бумажных обоев, потребление которых в России ежегодно сокращается, что ставит

под сомнение дальнейший рост экспорта бумажных обоев и говорит о снижении

экспортного потенциала выпускаемого ассортимента.

2.3 Анализ ценовой политики предприятия

Разработкой ценовой политики предприятия занимается

финансовый отдел.

Целью ценовой стратегии предприятия является: обеспечение

выживаемости на рынке; максимизация прибыли, обеспечение рентабельности;

обеспечение сбыта; расширение доли рынка. Для достижения цели разработки

ценовой стратегии предприятие решает следующие задачи:

какими ценовыми мерами можно усилить эффективность сбыта;

какой метод ценообразования эффективнее использовать;

как учесть в ценовой политике имеющиеся внутренние

ограничения.

Отпускная цена на обои производства «Белобои» определяется

исходя из экономически обоснованных затрат на ее производство, оптимальной

прибыли и учета конкурентного окружения.

В середине 2014 года из-за напряженной экономической ситуации

в Беларуси было отменено Положение о скидках для белорусских потребителей. В

будущем «Белобои» планирует вернуть прежние объемы скидок для постоянных

потребителей с учетом объема ежемесячной выборки продукции.

На предприятии действует Положение о формировании экспортных

цен, подразумевающее совокупность ценовых протоколов, которые индивидуально

присваиваются клиенту в зависимости от его статуса, согласованных объемов

выборки, условий оплаты, места нахождения и т.д.

На текстурную бумагу будет установлена конкурентоспособная

доступная цена с выгодными условиями для оптовых покупателей.

При реализации продукции «Белобои»

использует оптовые и отпускные цены. По оптовой цене предприятие-производитель

продаёт продукцию крупными партиями другим предприятиям. Отпускная цена

применяется на республиканском рынке предприятием-продавцом (изготовителем) в

расчётах за поставляемую продукцию, товары, работы, услуги со всеми

покупателями за исключением населения. Отпускная цена устанавливается по

соглашению сторон с учётом качества, потребительских свойств продукции,

конъюнктуры рынка, условий поставки продукции и т.д.

Отпускная цена, по которой товар

реализуется предприятием-изготовителем, формируется затратным методом и состоит

из себестоимости единицы продукции, прибыли и косвенных налогов, отчислениё во

внебюджетные фонды, непосредственно увеличивающих цену.

Себестоимость продукции представляет собой

стоимостную оценку использованных в процессе её производства сырья, материалов,

топлива, основных фондов, нематериальных активов, трудовых ресурсов, а также

других затрат, необходимых для её производства и реализации. По действующему

положению себестоимость включает также целый ряд налогов и отчислений в

различные фонды. Предприятие заинтересовано в том, чтобы в цене были возмещены

его затраты (табл. 2.5).

Таблица 2.5 - Расчет себестоимости

продукции по основным технико-экономическим факторам на 2015 г.

|

Показатель

|

Ед. изм.

|

2015 год план

|

|

1. Затраты на рубль товарной продукции

предпланового периода

|

коп.

|

88,75

|

|

П. Товарная продукция в ценах планируемого года

|

млн. руб.

|

40109122

|

|

Ш. Себестоимость товарной продукции по затратам

предпланового периода

|

млн. руб.

|

35596845

|

|

Факторы снижения, влияющие на себестоимость в

плановом периоде

|

|

|

|

1. За счет снижения затрат по плану

организационно-технических мероприятий

|

|

|

|

а) бумага

|

млн. руб.

|

-633300

|

|

б) химикаты

|

млн. руб.

|

-4080

|

|

в) изготовление тиснильных валов

|

млн. руб.

|

-172000

|

|

г) экономия заработной платы за счет освоения

на полную мощноть «Фишер Крекке-2», «Пламаг-3» и выпуска дуплексных обоев на

«NILS» и «JSM»

|

млн. руб.

|

-10800

|

|

2. Экономия электроэнергии (модернизация и

совершенствование)

|

млн. руб.

|

-112090

|

|

3. Прочее снижение

|

млн. руб.

|

-87746

|

|

Итого снижение

|

млн. руб.

|

-1020016

|

|

Себестоимость товарной продукции планируемого

периода

|

млн. руб.

|

34576829

|

|

Рентабельность

|

%

|

16,0

|

|

Затраты на 1 рубль товарной продукции планового

периода (2004 г.)

|

|

86,21

|

Учёт затрат производится на основе метода

полных издержек, результирующим документом которого является плановая (и

фактическая) калькуляция на продукт, подготавливаемая экономической службой

предприятия (табл. 2.6).

Таблица 2.6 - Плановая калькуляция

себестоимости обоев на 2015 г.

|

План 2015 г.

|

|

на тук, в руб.

|

всего выпуска, млн. руб.

|

|

Сырье, материалы за вычетом отходов

|

962277

|

26250911

|

|

Теплоэнергия на технологические цели

|

3254

|

88758

|

|

Электроэнергия на технологические цели

|

15915

|

434170

|

|

Заработная плата ПР

|

42680

|

1164320

|

|

Отчисления на соцстрах

|

14938

|

407512

|

|

Расходы на упаковку

|

16180

|

441380

|

|

Общепроизводственные расходы

|

144806

|

3950303

|

|

Общехозяйственные расходы

|

46160

|

1259259

|

|

Производственная с/стоимость

|

1248344

|

34054829

|

|

Внепроизводственные расходы

|

19135

|

522000

|

|

Полная с/стоимость товарной продукции

|

1267479

|

34576829

|

|

Товарная продукция в отпускных ценах

|

1470276

|

40109122

|

|

Рентабельность, %

|

16,0

|

16,0

|

Надо отметить, что рынок по продаже обоев имеет выраженные

черты рынка монополистической конкуренции. Это проявляется прежде всего в:

большом количестве фирм занимающиеся аналогичным видом

деятельности и острой конкурентной борьбе,

дифференциации ассортимента и сопутствующих услуг,

наличии неценовой конкуренции (широкая реклама в СМИ,

световая и др. виды реклам);

легкости проникновения на рынок.

Проанализируем более подробно стратегию ценообразования

«Белообои» на внутреннем м внешнем рынках.

На внутреннем рынке основной производитель и продовец обоев в

республике - ОАО «Управляющая компания холдинга «Белорусские обои», в которую

вошли такие крупнейшие производители, как минское Частное предприятие «Белобои»

и Частное предприятие «Гомельобои». Кроме этих компаний производством обоев в

республике занимается только гомельское ООО «Фокс». На внутреннем рынке

присутствует большого количества импортной продукции различных производителей.

На сегодняшний момент специалисты ОАО «Управляющая компания

холдинга «Белорусские обои» оценивают емкость белорусского рынка обоев на

уровне 15-17 млн. у.к. Примерно 25-30% белорусского рынка занято обоями

импортного производства, прежде всего виниловыми.

В торгующих организациях Беларуси очень большой процент

ввозимых обоев приходится на виниловые обои на бумажной и флизелиновой основах,

и совсем небольшое количество гофрированных, водостойких, дуплексных и

пенообоев.

На сегодняшний день европейские производители обоев прочно

заняли сегмент «премиум», доля которого на белорусском рынке пока остается

довольно незначительной (10-15%), но перспективы роста этого сегмента очевидны.

Одни из наиболее известных производителей, представляющих продукцию «премиум»

класса: Rash (Германия); BG, Crown & Shand Kydd (Великобритания); Murella

(Италия); Venilia (Франция).

Нижний ценовой сегмент, напротив, остается за отечественными,

а также, отчасти, российскими производителями, однако, как отмечают аналитики,

оставаясь массовым, этот сегмент не имеет тенденции к росту, что наиболее

заметно в крупных городах.

В таблице 2.7 содержатся розничные цены на обои белорусских и

зарубежных производителей на белорусском рынке.

Таблица 2.7 - Розничные цены на обои на 01.09.2015, Br

|

Производитель

|

Диапазон отпускных цен без НДС, Br

|

|

Бумажные обои

|

|

|

|

Белобои

|

24560

|

25770

|

|

филиал Гомельобои

|

24600

|

59140

|

|

ПООО «Фокс», Гомель

|

24950

|

29920

|

|

ОАО «Корюковская фабрика технических бумаг»

|

24330

|

29320

|

|

Виниловые обои (бумажная основа)

|

|

|

|

ЧПУП Белобои

|

46 720

|

47 340

|

|

филиал Гомельобои

|

46 720

|

47 340

|

|

Erismann

|

71750

|

93880

|

|

IDECO

|

102170

|

138400

|

|

Палитра

|

74400

|

83080

|

|

Rasch

|

120930

|

126920

|

|

ОАО «Корюковская фабрика технических бумаг»

|

47680

|

51810

|

|

Brasco Di Gala

|

125690

|

138410

|

|

Виниловые обои (флизелиновая основа)

|

|

|

|

ЧПУП Белобои

|

51 530

|

74 750

|

|

Erismann

|

135880

|

209540

|

|

Палитра

|

146840

|

212450

|

|

Rasch

|

122180

|

182290

|

|

ОАО «Корюковская фабрика технических бумаг»

|

66160

|

68390

|

|

BorasTapeter

|

139670

|

165780

|

|

Обои АРТ

|

170150

|

213850

|

|

Ланита

|

91750

|

92900

|

|

Стеклотканевые обои

|

|

|

|

WELLTON

|

46920

|

113410

|

Как видно из таблицы 2.7, бумажные обои на рынке в Беларуси,

представлены только белорусскими производителями. Все обои находятся в одной

ценовой категории, и диапазон цен незначителен. Данную товарную группу в

основном приобретают крупные застройщики жилья в стране, такие как МАПИД и др.

Диапазон цен на виниловые обои широкий, самые дешевые

предлагает ЧПУП Белобои, виниловые обои зарубежных производителей значительно

дороже (рис. 2.5).

Рисунок 2.5 - Диапозон цен на вениловые обои на белорусском

рынке

Как видно из рисунка 2.5, разница в цене виниловых обоев

«Белобои» и обоев производимых компанией «Обои АРТ», составляет 118 620 рублей.

В одной ценовой категории с ЧПУП Белобои находятся обои ОАО «Корюковская

фабрика технических бумаг». Виниловые обои всех остальных производителей

значительно дороже, в среднем в 2-3 раза.

Низкие цены на обои «Белобои» связаны с низкими издержками

производства, в частности с затратами на бумагу.

Большую часть потребности производства в обойной бумаге для

верхнего слоя массой 110 г./м2 и 80 г./м2, а также для

нижнего слоя массой 90 г./м2 обеспечивает филиал «Добрушская

бумажная фабрика «Герой труда».

Также, для производства виниловых обоев изготовлен новый вид

термостойкой бумаги массой 100 г./м2 формат 1090 мм производства

филиала «Добрушская бумажная фабрика «Герой труда», что позволит заменить ранее

приобретаемую по импорту (из Российской Федерации) бумагу-основу для

производства виниловых обоев.

Наиболее предпочтительным оказывается поставщик «Добрушская

бумажная фабрика «Герой труда», потому что данное предприятия входит в Холдинг

«Белорусские обои» и Частное предприятие «Белобои» сырье получает по

себестоимости.

В результате, бумажнее обои Частное предприятие «Белобои»

самые дешевые, т.к. имеют самую низкую себестоимость производства. Надо

отметить, что на рынке данные обои пользуются низким спросом у населения и он

сокращается.

Как отмечалось выше, «Белобои» реализуют свою продукцию на

рынки России, Украины и Казахстана. Осуществляет предприятие реализацию через

дилеров и торговые дома.

В соответствии с Положением о применении

экспортных цен на обои производства «Белобои» на 2013-2014 гг. экспортные цены

на все виды обоев подразделяются на следующие виды:

·

экспортная

цена по долгосрочным контрактам;

·

экспортная

цена по разовой поставке (предоплата);

·

специальная

экспортная цена.

Экспортные цены по долгосрочным контрактам

(контрактам с отсрочкой платежа) отражаются в действующих прейскурантах цен.

Предельные границы отсрочки платежа составляют 60 календарных дней с учётом

дальности поставки и сезонности продаж. При формировании экспортной цены по долгосрочным

контрактам уполномоченные должностные лица «Белобои» вправе применить

прейскуранты, соответствующие суммарной стоимости отгрузки за предыдущий месяц.

Экспортные цены по разовой поставке

отражаются в действующих прейскурантах цен. При формировании экспортной цены по

разовой поставке уполномоченные должностные лица обязаны применить

прейскуранты, соответствующие суммам единовременного перечисления денежных

средств на расчётный счет «Белобои».

Специальная экспортная цена предназначена

для освоения новых и укрепления положения на существующих рынках сбыта, для

решения задач по поступлению валютной выручки с целью скорейшего погашения

просроченной задолженности за поставленное сырьё и материалы, решения важнейших

задач, стоящих перед «Белобои». К специальным экспортным ценам относятся цены

на сумму предоплаты свыше 50 тыс. дол. США, дилерские цены, цены для торговых

домов и торговых представительств и др.

Специальная экспортная цена представляет

собой специальный прейскурант цен, разработанный ПЭО на основании предложений

отдела реализации либо других заинтересованных служб и утвержденный Комиссией

по рассмотрению предложений по закупке и продаже товаров.

Прейскурант специальных экспортных цен

разрабатывается для конкретного договора как неотъемлемое приложение.

Таким образом, анализ ценообразования

показал, что предприятие «Белобои» на внутреннем рынке использует стратегию

ценообразования «низкой цены» на все виды обоев. Выбору этой стратегии

способствуют следующие условия: спрос эластичен по цене, низкие издержки

производства на единицу продукции.

На внешнем рынке «Белобои» использует

стратегию дифференцированного ценообразования. Применяя экспортные цены по

долгосрочным контрактам, экспортные цены по разовой поставке и специальные

экспортные цены.

На данный момент «Белобои» использовало такой метод ценового

стимулирования, как скидки. Скидки предоставляются только дилерам,

сотрудничавших с организацией более 6 месяцев.

В 2014 году предприятие несколько раз производило комплексный

пересмотр цен на продукцию, причем пересмотр происходил не только под влиянием

растущих затрат на производство, но и при воздействии рыночной конъюнктуры (то

есть иногда и в сторону снижения по отдельным группам и видам продукции, что

было вызвано сезонными колебаниями спроса).

Политика предприятия в области цен и скидок была направлена

на ускорение продаж. В частности:

- для ускорения

оборачиваемости денежных средств предоставлялась скидка за 100%-ную

предварительную оплату продукции (размер скидки в течение года составлял 2%);

- предоставлялись скидки

покупателям, выполняющим условия договора купли-продажи в части выполнения

плановых объемов и ритмичности выборки продукции (5%).

Средний суммарный размер скидок, предоставленных покупателям

к базовым ценам по всем основаниям, в отчетном году уменьшен и составил 6.0%

(2013 год - 9.1%).

Динамика средней цены (с учетом фактически предоставленных

скидок, без НДС) и удельных затрат представлена на рисунке показывает, что

доходность производства (разрыв между кривыми) в III-IV кварталах традиционно

несколько возросла, что объясняется, с одной стороны предновогодним

возрастанием платежеспособного покупательского спроса, а, с другой стороны,

относительной стабильностью курса доллара и, соответственно, уровня затрат на

основное сырье и материалы.

Рисунок 2.6 - Динамика средней цены и средней себестоимости

на 1 т. обоев

Анализ показал, что ОАО «УКХ «Белорусские обои» демонстрирует

положительные результаты от хозяйственно-экономической деятельности. Предприятие

является экспортно-ориентированным, основные рынки сбыта в России, Украине и

Казахстане. Стратегия направлена на удержание и расширение существующих рынков

сбыта, постоянное улучшение качества выпускаемой продукции, расширение и

видоизменение ассортимента, освоение производства и последующую реализацию

новых видов продукции, проведение мероприятий по продвижению продукции,

расширению товаропроводящей сети, проведение гибкой ценовой политики. Вопросами

ценообразования на предприятии занимается финансовый отдел. Целью

ценообразования «Белобои» является: обеспечение выживаемости на рынке;

максимизация прибыли, обеспечение рентабельности; обеспечение сбыта; расширение

доли рынка.

ОАО «УКХ «Белорусские обои» использует затратный метод

ценообразования, при котором учитывается себестоимость единицы продукции,

прибыль и косвенные налоги.

При реализации продукции ОАО «УКХ «Белорусские обои»

использует оптовые и отпускные цены. По оптовой цене предприятие-производитель

продаёт продукцию крупными партиями другим предприятиям. Отпускная цена

применяется на республиканском рынке предприятием-продавцом (изготовителем) в

расчётах за поставляемую продукцию, товары, работы, услуги со всеми

покупателями за исключением населения. Отпускная цена устанавливается по

соглашению сторон с учётом качества, потребительских свойств продукции,

конъюнктуры рынка, условий поставки продукции и т.д.

Отпускная цена, по которой товар

реализуется предприятием-изготовителем, формируется затратным методом. По

оношению к конкурентом на внутренем рынке предприятие занимает нижний ценовой

сегмент.

ОАО «УКХ «Белорусские обои» на внутреннем рынке использует

стратегию ценообразования «низкой цены» на все виды обоев. Выбору этой

стратегии способствуют следующие условия: спрос эластичен по цене; низкие

издержки производства на единицу продукции.

На внешнем рынке ОАО «УКХ «Белорусские обои» использует

стратегию дифференцированного ценообразования. Применяя экспортные цены по

долгосрочным контрактам, экспортные цены по разовой поставке и специальные экспортные

цены.

На данный момент ОАО «УКХ «Белорусские обои» использовало

такой метод ценового стимулирования, как скидки. Скидки предоставляются только

дилерам, сотрудничавших с организацией более 6 месяцев. Анализ показал, что

существующая система скидок, не является эффективной.

Надо отметить, что с февраля 2014 года ОАО «УКХ «Белорусские

обои» реализует продукцию по ценам ниже себестоимости, согластно Постановления

Совета Министров Республики Беларусь 13.02.2014 №123.

. Совершенствование ценовой политики ОАО «УКХ

«БЕЛОРУССКИЕ ОБОИ» в современных условиях

Анализ показал, что на внутреннем рынке предприятие в

основном реализует бумажные обои и занимает нижний ценовой сегмент. Но,

потребители отдают предпочтение виниловым обоям, которые находятся в верхнем

ценовом сегменте, и на данный вид обоев спрос растет. Удовлетворяют этот спрос

в основном иностранные производители. При этом было выявлено, что предприятие

расширяет ассортимент обоев, увеличивая выпуск виниловых обоев.

По мнению, автора работы, ОАО «УКХ «Белорусские обои» нужно

отказаться от стратегии «низкой цены» на внутреннем рынке и перейти к стратегии

ассортиментного ценообразования.

Важным аспектом ценовой стратегии является дифференциация цен

в рамках товарного ассортимента. При наличии широкой номенклатуры товаров между

ними существует тесная взаимосвязь, как с точки зрения рыночного спроса, так и

расходов на их производство и реализацию. При одновременном установлении цен на

ряд товаров не только упрощается управление структурой цен, но и уменьшается

возможность возникновения конкуренции относительно собственных товаров, как это

бывает, когда цены на аналогичные товары устанавливаются отдельно.

Для того, чтобы определить дифференциацию цен на товары ОАО

«УКХ «Белорусские обои», проведем практический анализ товарного портфеля

предприятия с использованием модели АВС.

Логическим продолжением анализа информации о покупателях и

выявления стратегических целей деятельности предприятия является так называемый

АВС-анализ. Особенностью ABC-анализа является органическое сочетание

использования натуральных и стоимостных характеристик производственного

процесса, например, числа номенклатурных позиций и объема продаж; видов

потребляемых ресурсов и их стоимости; числа клиентов и поставщиков и

стоимостных характеристик операций, которые заключены с ними.анализ базируется

на известном принципе Парето, в соответствии с которым универсальным является

предположение, что львиная доля желаемого результата может быть достигнута

через влияние на минимальное количество факторов.

Опираясь на правило Парето (80/20, т.е. 80% эффекта от 20%

факторов), аналитики, готовящие материалы, и менеджеры, принимающие решения,

должны выявить на предприятии те небольшие величины в натуральном выражении,

которым соответствуют наибольшие стоимостные значения. Это позволит

относительно быстрее добиться планируемого результата.

При проведении ABC-анализа выполняются следующие этапы

работы:

составление сводки анализируемых объектов при решении

определенной задачи (выборе клиентов и объеме поставок для них; выборе

поставщиков и предметов поставок; распределении ассортиментных позиций в

зависимости от используемых ресурсов и т.п.);

упорядочение объектов по важности, т.е. их стоимостной оценке

для достижения установленных целей (емкости рынков, заявкам клиентов, объему

поставок, доли ассортиментной позиции в общем объеме продаж и т.п.);

разработка для объекта анализа ABC-школы; как правило, при

этом используется правило выбора первой группы объектов, от которых зависит 75%

полученного эффекта (клиенты, потребляющие 75% продукта; поставщики, имеющие

75% общего объема поставки и др.), второй группы объектов, где аккумулировано

20% эффекта; третья группа объектов, которые обеспечивают до 5% эффекта,

соответственно определяются А, В, С задачи, от решения которых может быть

получено 75, 20 и 5% эффекта.

Группа А - незначительное число объектов с высоким уровнем

удельного веса по выбранному показателю.

Группа В-среднее число объектов со средним уровнем удельного

веса по выбранному показателю.

Группа С - большое число объектов с незначительной величиной

удельного веса по выбранному показателю.

Такой способ категорирования подсказывает, что нужно вести

пристальный контроль за дорогостоящими запасами класса A, можно слабее

отслеживать состояние объектов в классе B и меньше всего заботиться о классе C.

Экономический смысл исследований в рамках АВС-анализа

сводится к тому, что максимальный эффект достигается при решении задач,

относящихся к группе А.

Эффект от ABC-анализа.

Группа A - стратегическая группа клиентов компании. Работе с

этими клиентами компания должна уделять особое внимание, постоянно использовать

процедуры контроля и планирования. Небольшие изменения показателей

рентабельности, оборачиваемости, изменение условий оплаты для этой группы могут

привести к значимым изменениям в финансовом результате компании.

Группа C - обычно самая многочисленная группа клиентов

компании, которая характеризуется небольшими объемами продаж. При невысокой

рентабельности продаж, операционные затраты по некоторым клиентам в этой группе

могут оказаться слишком высокими. Используются упрощенные процедуры контроля.

Область применения АВС-анализа распространяется наряду с

установлением временных приоритетов на множество других задач. Часто

используемый вариант - классификация клиентов предприятия с точки зрения их

значимости для успеха фирмы и последующее деление на А-, В-, С-группы. Очень

часто АВС-анализ используется для исследования значимости отдельных продуктов

предприятия, с точки зрения результата (сбыта, прибыли). Это делается для

оптимизации структуры сбытовой программы и очистки программы от невыгодных

продуктов.

Применение Теория Парето является эффективным методом

выделения из множества влияющих факторов и элементов тех, которые имеют особое

значение для достижения поставленных целей и поэтому должны обладать высоким

приоритетом.

Решающее преимущество ABC - анализа ассортиментной политики

заключается в простоте применения, Метод позволяет быстро сделать выводы,

способствующие уменьшению перегрузки менеджера деталями и обеспечивающие лучший

обзор проблемной области. С помощью ABC-анализа реализуется возможность

последовательной ориентации на принцип Парето, концентрирующий деятельность на

важнейших аспектах проблемы. Деятельность концентрируется на решении важнейших

задач, в результате появляется возможность целенаправленного уменьшения затрат

на остальные сферы.

Слабое место ABC-анализа заключается в поиске объективных

критериев оценки элементов, критериев, которые имеют решающее значение

длядостижения результата.

Данная проблема решается относительно просто для

количественно измеримых факторов (есть объективные меры, которые можно

использовать для сравнения).

Для качественных критериев (например, качество

производственной программы) характерны существенно большие требования к

принимающему решение.

Проведем АВС анализ товарного ассортимента частного

предприятия «Белобои».

В целях определения стратегических направлений деятельности

предприятия целесообразно провести АВС - анализ по исследуемым нами 5 товарным

группам.

Исходные данные представлены в таблице 3.1

Таблица 3.1 - АВС - анализ товарных групп по объему продаж

|

Товарные группы

|

Объем продаж, млн. руб.

|

Доля в объеме продаж, %

|

Кумулятивный итог, %

|

Группа

|

|

-гофрированные

|

28 207, 7

|

20,81

|

20,81

|

В

|

|

-влагостойкие

|

19 934, 22

|

14,3

|

35,1

|

В

|

|

-дуплекс

|

28 445, 58

|

20,4

|

55,5

|

С

|

|

-пенообои

|

39 790, 21

|

28,6

|

84,0

|

С

|

|

-виниловые

|

22 569, 29

|

16,0

|

100

|

С

|

|

Итого:

|

138945,9

|

100

|

|

|

По результатам АВС - анализа в группу «А» не вошла ни одна из

исследуемых товарных групп.

В группе «В» находятся бумажные гофрированные обои и

влагостойкие.

В практике маркетинга рекомендуется сохранять уровень

производства изделий группы В, отслеживая динамику их продаж.

В данном конкретном случае эти виды обоев в основном

производятся для таких крупных потребителей как МАПИД, который использует их

для отделки квартир, кроме того, другие застройщики жилья в Беларуси

предпочитают приобретать данные обои. Основное их преимущество цена, поэтому

рекомендуется сохранять относительно низкие цены на данные обои и обеспечивать

рост дохода и прибыли за счет роста объема продаж.

К группе «С» отнесены бумажные дуплексные обои и пенообои,

также виниловые. Данные виды обоев пользуются спросом у населения, и

экспортируются в другие страны. Все эти изделия являются прибыльными для

предприятия.

Подводя итог проведенному анализу, разработаем рекомендации

по всем товарным группам ассортиментной линейки частного предприятия «Белобои».

Товарная группа «пенообои» по результатам анализа жизненного

цикла продукта находится в стадии растущей зрелости, имеет стабильный объем

реализации, занимает самую высокую долю продаж на рынке и приносит предприятию

самую высокую прибыль. По результатам АВС-анализа товары данной группы можно

определить как возможные кандидаты в группу А с соответствующими условиями

контроля. В сложившейся ситуации рекомендуется придерживаться стратегии

«средних цен».

Товарная группа «гофрированные обои» находится на этапе

зрелости, относится к группе В по результатам АВС. Данную товарную группу в

основном приобретают крупные застройщики жилья, такие как МАПИД и др. Для

данной товарной группы рекомендуется придерживаться стратегии «скользящей

падающей цены». Используя даную стратегию предприятие после насыщения

первоначально выбранного сегмента может добиваться периодического расширения

рынка сбыта за счет покупателей все более низкого уровня дохода и

соответствующего увеличения объема продаж.

Товарная группа «дуплекс» по результатам АВС-анализа

относиться к группе С, является «дойной коровой» для предприятия, однако имеет

достаточно высокие темпы роста объема продаж и находится в фазе растущей

зрелости. В данной ситуации необходимо придерживаться стратегии «средних цен».

Товарная группа «виниловые обои» - это группа «С», «звезды»,

этап - рост. Данная группа имеет высокие темпы роста и увеличивает долю рынка.

Спрос на такие обои растет как в Беларуси, так и на зарубежных рынках.

Потребители в современных условиях отдают предпочтение виниловым обоям. Данный

тип обоев отечественного производства имеет более низкую цену, чем импортные

аналоги, соответственно более конкурентоспособен. В данной ситуации

рекомендуется придерживаться стратегии «снятия сливок».

Товарная группа «влагостойкие обои» входит в группу «В»,

находится в фазе растущей зрелости ЖЦП. Их целесообразно снять с производства

как отвлекающие средства товары. Однако, отказавшись от данного сегмента,

предприятие потеряет большую долю рынка и сильно сократит ассортиментную

линейку.

Таким образом, изменения в товарном портфеле «Белобои» должны

проходить по следующим направлениям:

. Отсечение неперспективных, «водостойкие обои» - группа

низшего приоритета.

. Поддержание, товарные группы приносящие постоянный и

стабильный доход - группа среднего приоритета.

Основным критерием выделения поддерживающего товарного

портфеля является, во-первых, наличие современных производственных мощностей

для производства данных групп обоев, а также наличие постоянных покупателей

(МАПИД) и др. К этой группе относятся все товарные группы ЧП «Белобои», по

которым предприятие имеет высокую относительную долю рынка: пенообои, дуплекс,

гофрированные обои.

. Развитие, имеющих перспективы роста портфель «виниловые

обои», - группа высшего приоритета. Основным критерием выделения перспективных

товарных групп является, во-первых, возможность вложить в новые разработки и

модернизацию производства сопоставимые с конкурентами средства, а также

сокращение уровня «отставания» от конкурентов.

К этой группе относятся виниловые обои, для которых

характерен высокий темп роста рынка и по которым предприятие имеет высокую

относительную долю рынка.

Разделение по приоритетам дает картину будущей структуры

ассортимента предприятия, направления ее изменений, предпочтения при

финансировании тех или иных проектов.

Группа высшего приоритета должна всемерно поддерживаться, на

ней основано благополучие.

С группой среднего приоритета необходимо работать, если они

дают стратегические преимущества по сравнению с конкурентами, снижают затраты.

Группа низшего приоритета - это группа товаров, спрос на

которые неуклонно снижается. От данной группы желательно избавляться.

В связи с проводимыми изменениями в товарном портфеле ОАО

«УКХ «Белорусские обои» должен получать большую прибыль, чем на сегодняшний

день. То есть его деятельность должна стать более экономически эффективной.

Заключение

На основе проведенного исследования можно сделать следующие

выводы:

. Ценовая политика формируется в рамках общей стратегии

организации и включает ценовую стратегию и тактику ценообразования.

Стратегия ценообразования предприятия - это его долгосрочная