Совершенствование ценообразования на предприятии ООО 'Баумолл'

СОДЕРЖАНИЕ

Введение

.

Теоретико-методологические основы ценообразования на предприятии

.1 Цена как

экономическая категория, процесс формирования цены

.2

Особенности и факторы рыночного ценообразования, влияние решений по

ценообразованию на результаты деятельности предприятия

.3 Методы

ценообразования, используемые современными предприятиями

. Анализ

деятельности и ценообразования ООО «Баумолл»

.1 Общая

характеристика ООО «Баумолл»

.2 Анализ

финансового состояния ООО «Баумолл»

.3 Анализ

ценообразования ООО «Баумолл»

.

Совершенствование ценообразования в ООО «Баумолл», обоснование эффективности

предложенных мероприятий

.1

Разработка мероприятий по совершенствованию ценообразования в ООО «Баумолл»

.2 Расчет

экономической эффективности предложенных мероприятий

Заключение

Список

использованной литературы

Приложения

ВВЕДЕНИЕ

В условиях рыночной экономики успех любого

предприятия или предпринимателя во многом зависит от того, насколько правильно

они будут устанавливать цены на свои товары и услуги. Цена является одним из

элементов управления рыночным механизмом хозяйствования и отражает

закономерности развития экономики и конъюнктуру товарного рынка.

Ценообразование - процесс установления цены,

разделяющийся на этапы и имеющий различные особенности на разных предприятиях.

На ценообразование оказывает существенное влияние комплекс политических,

экономических, психологических и социальных факторов.

Актуальность выбранной темы заключается в том,

что в современных условиях проблемы обеспечения оптимального ценообразования

предприятия выходят на первый план. Правильный выбор цены является залогом

хорошего финансового состояния и устойчивости предприятия, успешной реализации

тактического и стратегического планирования.

В России до последнего времени мировой опыт в

области ценообразования был недостаточно изучен, плохо освоен и соответственно

применялся недостаточно квалифицированно. Работы современных российских

экономистов в большей степени касаются зарубежного опыта, но не предлагают

практических методик по его применению в российской экономике. Вместе с тем

политика ценообразования, используемая российскими предприятиями в настоящее

время, показывает, что предложенные методики не адаптированы к современным

российским условиям перехода к рыночным отношениям и должны быть пересмотрены с

учетом возможностей и специфики работы российских предприятий.

Труды, посвященные ценообразованию, охватывают

широкий диапазон вопросов, начиная от теории трудовой стоимости до современных

маркетинговых подходов. Вопросы теории ценообразования исследовались в работах

многих ученых. Среди зарубежных экономистов значительный вклад в теорию

ценообразования внесли: А. Смит, Д. Рикардо, К. Маркс, Дж. М. Кейнс, Ф. Котлер,

А. Маршалл, и др. Среди отечественных ученых - Ефимова С.А., Салимжанов И.К.,

Шевчук Д.А., Баздникин А.С., Шерстнева Г.С., Новиков В.Е., и ряд других.

Объект исследования - процесс ценообразования на

предприятии. Предмет исследования на данном предприятии - методы и факторы

ценообразования, влияние ценообразования на эффективность деятельности

предприятия. Базой исследования является предприятие ООО «Баумолл».

Цель работы - разработка мероприятий по

совершенствованию ценообразования на предприятии и оценка влияния предложенных

мероприятий на эффективность его деятельности.

В соответствии с поставленной целью определяются

следующие задачи:

1) определить понятие цены, как экономической

категории, установить состав экономических элементов цены;

2) рассмотреть особенности рыночного

ценообразования, выявить факторы, влияющие на ценообразование предприятия;

) установить влияние изменения цен на

прибыль организации;

) изучить методы ценообразования на

отечественных предприятиях и зарубежный опыт ценообразования;

) предоставить

организационно-экономическую характеристику предприятия ООО «Баумолл» и

проанализировать показатели, характеризующие финансовое состояние ООО

«Баумолл»;

) проанализировать и оценить систему

ценообразования ООО «Баумолл», выявит слабые стороны ценовой политики;

7) предложить мероприятия направленные на

совершенствование ценообразования ООО «Баумолл», рассчитать экономическую

эффективность предложенных мероприятий.

В данном исследовании используются

статистические методы анализа, оценки, метод сопоставления, метод экспертных

оценок, анкетирование комплексный метод.

Для анализа ценообразования были использованы

годовые отчеты предприятия, материалы бухгалтерской отчетности ООО «Баумолл»,

положение по ценообразованию, а также нормативно-правовые документы РФ,

регулирующие вопросы ценообразования.

К научным результатам проведенного исследования

можно отнести:

·

применение

метода ценообразования на основе максимально приемлемой цены, метода престижных

цен с целью повышения рентабельности продаж определенного товара;

·

создание

автоматизированного контроля и изменения закупочных цен;

·

применения

метода экспертных оценок и расчета рейтинга для определения поставщика с

выгодными закупочными ценами.

Практическая значимость исследования состоит в

том, что его результаты позволяют:

·

определить

пути совершенствования ценообразования предприятия в современных условиях

хозяйствования;

·

автоматизировать

процесс установления и контроля цен;

·

снизить

издержки обращения и закупочную стоимость товара;

·

определить

влияние ценообразования на эффективность функционирования предприятия.

Все вышеперечисленное позволит сформировать и

реализовать на практике оптимальную ценовую политику, учитывающую затраты

предприятия, конкурентов, покупателей и, следовательно, значительно повысить

эффективность функционирования предприятия в современных условиях

хозяйствования.

Структура работы состоит из введения, трех глав,

заключения списка использованной литературы и приложений.

1.

ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ЦЕНООБРАЗОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Цена как экономическая категория, процесс формирования

цены

В рыночной экономике цена является всеобщим

инструментом механизма хозяйствования. Все процессы планирования, регулирования

и стимулирования экономической деятельности на всех стадиях воспроизводства

осуществляются с помощью цен. В обществе с рыночной экономикой цена выполняет

две функции: экономическую и социальную. Экономическая функция цены состоит в

том, что она:

1. является

ориентиром стоимости производства товаров;

2. выполняет

учетную функцию;

3. выполняет

стимулирующую функцию;

4. выполняет

распределительную функцию.

Социальная сущность цены состоит в обслуживании

с её помощью потребностей различных слоев общества. Положение индивида и слоев

общества, их доходы, жизненный уровень регулируются многогранными процессами

экономических отношений, опосредуемых с помощью цен.

В экономической теории выделяются два основных

направления познания экономической природы цены: марксистское, признающее, что

в основе цены лежит стоимость, и австрийское (маржинальное), считающее, что

базой цены является полезность товара.

В основе первой лежит теория стоимости,

основоположниками которой являются У. Петти, А. Смитт и Д. Рикардо. Теория

стоимости была развита и получила наиболее полное воплощение в трудах К. Маркса

и Ф. Энгельса. В соответствии с ней в основе цены лежит стоимость товара,

определяемая трудовыми затратами на его производство. Так как невозможно

количественно измерить стоимость в ее трудовом восприятии, то вводятся такие

понятия, как абстрактный и конкретный труд, общественно необходимые затраты

труда. По Марксу необходимо различать две стороны труда - стоимость как

выражение заложенного в товаре абстрактного труда и потребительная стоимость,

как вещное выражение результатов труда. Здесь возникает противоречие: с одной

стороны, товар - это выражение труда, а с другой - полезная вещь, «ценность».

Маржинальная теория цены противостоит

марксистскому подходу, в рамках нее цена - это форма выражения ценности благ,

проявляющаяся в процессе обмена на рынке. Основные положения маржинальной

теории были развиты и дополнены А. Маршаллом, представителем неоклассического

на- правления. А. Маршалл синтезировал рассматриваемые до него обособленно

предложение и спрос и создал маржинальную теорию цены, объединившую в единую

систему важнейшие понятия из различных учений.

Обобщая два направления теории стоимости, можно

определить, что цена отражает ценность товара или услуги для покупателя.

Эта ценность определяется на основе сопоставления цены товара с воспринимаемыми

выгодами от пользования данным товаром или услугой. Цена - денежная

единица, отражающая интересы продавца и покупателя, та сумма, которую

покупатель готов заплатить за товар или услугу.

Цена - мощный инструмент воздействия на спрос,

причем это средство «быстрого реагирования», влияние которого чувствуется

практически сразу же после изменения цены. Цена - важное средство

позиционирования товара, в глазах покупателя цена служит индикатором качества и

тем самым влияет на имидж марки или товара.

Цена оказывает влияние на доходы и прибыль, чем

выше цена, тем больше прибыль от единицы продукции, однако повышение цен

снижает количество проданных изделий, а снижение цен обычно увеличивает

количество продаж. Это главный инструмент приведения спроса и предложения в

состояние равновесия, баланса.

Народнохозяйственный комплекс страны состоит из

различных блоков - производство, строительство, торговля, сельское хозяйство и

т.д., каждый из которых обслуживается своими видами цен. Поэтому одним из

важных классификационных признаков является дифференциация цен в зависимости от

сферы товарного обращения(см. табл. 1.1.).

Таблица 1.1 - Классификация цен, действующих на

внутреннем рынке Российской Федерации

|

Сфера

действия

|

Виды

цен

|

Разновидности

цен

|

|

1

|

2

|

3

|

|

Производство

|

Отпускные

Оптовые

|

Отпускная

(оптовая) цена предприятия Трансфертная цена

|

|

Оптовая

торговля

|

Цены

закупки

|

-

|

|

Розничная

торговля и сфера услуг

|

Розничные

цены

|

Цена

предприятий розничной торговли Цена на продукцию общественного (массового)

питания Цена на бытовые услуги

|

|

Сельское

хозяйство

|

Закупочные

цены

|

Гарантированная

цена Цена фактической реализации Средняя цена фактической реализации

|

|

Транспорт

|

Тарифы

на перевозки

|

-

|

|

Строительство

|

Сметная

стоимость

|

Прейскурантная

цена Договорная цена

|

Так как до настоящего времени нормативно не

определены ценовые понятия, такие, как оптовая, отпускная, розничная цена, то

при использовании этих терминов целесообразно руководствоваться методическими

рекомендациями по формированию и применению свободных цен и тарифов на

продукцию, товары, услуги, рекомендованными Письмом Минэкономики РФ №

СИ_484/7_982 от 06.02.95 г..

Для правильного понимания категории цены следует

различать понятия «состав цены» и «структура цены». В отличие от состава цены

структура цены представляет собой соотношение отдельных элементов цены,

выраженное в процентах, или удельный вес этих элементов в цене товара.

Формирование состава цены характеризуется её экономическими элементами

выраженными их абсолютными значениями, например в рублях (см.табл. 1.2).

Таблица 1.2- Формирование цены

|

Элементы цены

|

|

Себестоимость

товаров (работ, услуг)

|

Прибыль

производителя

|

Косвенные

налоги (акциз, НДС)

|

Посредническая

надбавка (издержки, прибыль и НДС посредника)

|

Торговая

надбавка (издержки, прибыль и НДС торговли)

|

|

Оптовая

цена изготовителя без НДС

|

|

|

|

|

Оптовая

отпускная цена

|

|

|

|

Оптовая

цена закупки

|

|

|

Розничная

цена

|

Из рисунка видно, что в состав цены входят

посреднические надбавки и торговые надбавки, которые предназначены для покрытия

издержек обращения предприятий и формирования прибыли от продажи. В настоящее

время уровень торговой надбавки каждое предприятие определяет самостоятельно.

Государственное регулирование торговых надбавок предусмотрено на продукты

детского питания, медицинского назначения, а также может вводиться

регулирование уровня торговых надбавок на товары, реализуемые в районах

Крайнего Севера и приравненных к ним местностям, такой же порядок предусмотрен

и при введении регулирования посреднических надбавок.

Согласно действующему законодательству, в

настоящее время уровень торговой надбавки устанавливается к цене приобретения

товара без НДС, к цене закупки при приобретении в оптовой торговле; к

закупочной цене при приобретении у сельскохозяйственных производителей; к

отпускной цене при приобретении у предприятий-изготовителей промышленности.

Предприятия розничной торговли могут устанавливать цену на уровне цен

конкурентов, тогда величина торговой надбавки будет равна разнице между

розничной ценой (без НДС) и ценой, по которой товар закуплен (без НДС).

Реализованная торговая надбавка образует валовой доход предприятия розничной

торговли. Таким образом, конечный уровень розничных цен зависит от цены

приобретения товара и от размера торговой надбавки.

Организациям, осуществляющим розничную торговлю,

разрешается вести учет приобретенных товаров по своему выбору, закрепленному в

учетной политике: по стоимости их приобретения или по продажной стоимости. В

случае если организация принимает решение учитывать товары по продажным ценам,

возникает понятие «торговая наценка», которая является разницей между продажной

ценой и покупной стоимостью товара и отражается в бухгалтерском учете на счете

42 «Торговая наценка». Размер торговой наценки устанавливается приказом

руководителя. Это может быть единая торговая наценка (одинаковая для всех

товаров), или различная для каждой группы (номенклатуры).

Следует отметить, что на каждой стадии

реализации товара в цену дополнительно включается налог на добавленную

стоимость, а также акциз (по подакцизным товарам), который уплачивается в

бюджет предприятием - изготовителем товара. Необходимо отметить, что, являясь

косвенным налогом, НДС образуется в каждом звене товародвижения и

аккумулируется в розничной цене. Он оплачивается конечным потребителем, т.е.

населением или государством. Этот налог, как правило, составляет 18%, но

имеются и льготные его ставки по отдельным группам товаров (10%, 0%).

Цена является одним из центральных звеньев

рыночного механизма. От того, как и насколько достоверно определяются и

исчисляются эти финансовые категории, будет зависеть и правильность определения

цены. Цены определяют рентабельность и прибыльность, следовательно, и

жизнеспособность компании, ее финансовую стабильность, являются основным

орудием в борьбе с конкурентами.

Все цены, действующие в экономике страны,

взаимно связаны и составляют единую систему. Эта система подвержена постоянному

влиянию разнообразных рыночных факторов, а поэтому она находится в непрерывном

движении и развитии.

1.2 Особенности и факторы рыночного

ценообразования, влияние решений по ценообразованию на результаты деятельности предприятия

Ценообразование - это процесс,

посредством которого происходит формирование цены на товар или на услугу.

Выделяют два способа ценообразования:

1.

централизованное

ценообразование означает формирование цен государством, базирующееся на издержках

производства и издержках обращения;

2.

рыночное

ценообразование означает формирование цен, основанное на взаимодействии спроса

и предложения.

Система ценообразования -

система, в которой протекает процесс определения и установления цен на

продукцию предприятия, определение и разработка ценовой стратегии и политики

предприятия, с помощью выбранных методов ценообразования и под влиянием внешних

и внутренних факторов.

Одной из главных проблем как

коммерческих, так и некоммерческих организаций является утверждение оптимальной

цены на свои товары и услуги. Наиболее остро проблема ценообразования встала

перед российскими экономическими агентами после отказа от назначения

государственных цен и передачи функций ценообразования свободному рынку. При

свободном ценообразовании и самостоятельности предприятий в определении цен

возникает необходимость выявления, анализа и учета всех условий и факторов, под

воздействием которых формируются рыночные цены.

Необходимыми условиями рыночного ценообразования

являются:

· реальная экономическая самостоятельность,

свобода выбора действий субъектов хозяйствования.

· установление цен на рынке, при этом

цены товаров определяются самостоятельно их собственниками - субъектами

хозяйствования;

· равновесие рынка, цен (курсов,

процентных ставок) на основе сбалансированности спроса и предложения;

· наличие конкуренции;

· коммерческая основа отношений

субъектов хозяйствования, реализуемая посредством взаимовыгодных договоров,

соглашений купли-продажи;

· содействие и правовая защита

договорных и контрактных отношений, других хозяйственных споров, гарантирующих

возмещение потерь, убытков и упущенной выгоды;

· законодательная гарантия со стороны

государства, использование юридических норм для экономического регулирования.

Так как в условиях рынка ценообразование

представляет собой многофакторный процесс, сильно подверженный влиянию

конъюнктуры рынка, роль выбора правильной ценовой политики является одним из

условий эффективного функционирования. Ценовая политика предприятия

представляет собой совокупность мероприятий и инструментов для достижения

интересов предприятия на рынке. Ценовая политика - это деятельность её

руководства по установлению, поддержанию и изменению цен на производимые

товары, направленная на достижение целей и задач фирмы.

Процесс ценообразования на предприятии, как и

любой другой процесс, состоит из определённых последовательных этапов:

1. постановка цели (задачи) ценообразования;

2. определение уровня спроса на данный вид

продукции;

. оценка издержек и степени регулирования

цен на продукцию;

. анализ цен и товаров конкурентов;

. выбор метода ценообразования;

. установление окончательной цены.

Любое предприятие должно, прежде всего,

определить цель, которую оно преследует, выпуская конкретный товар. Если четко

определены цели и положение товара на рынке, то проще и легче установить цену.

Наиболее часто встречаются следующие цели ценообразования:

1. Обеспечение выживаемости

предприятия;

2. Максимизация текущей

прибыли;

. Максимальное

увеличение сбыта продукции;

. Завоевание лидерства

по показателям доли рынка;

. Завоевание лидерства

по показателям качества;

. Снятие сливок.

Ценообразование в условиях рынка является

процессом, также подверженным воздействию многих факторов. Факторы рыночного

ценообразования - это взаимосвязанный комплекс экономических сил и интересов,

оказывающих основное воздействие на формирование цен.

Внешние факторы - это факторы

макроэкономического уровня, определяющие общую динамику или стабилизацию цен,

они не зависят от деятельности предприятия и учитывают изменение

общеэкономических пропорций и условий в государстве и за его пределами. К ним

относятся политическая стабильность в стране, финансово-кредитная сфера и

денежная политика, потребители товаров, масштабы государственного регулирования

цен, участники каналов товародвижения, конкуренция, издержки производства,

обращения и реализации, а также темп инфляции, обеспеченность основными

ресурсами, уровень бюджетного дефицита, совершенствование налогового

законодательства, внешняя экономическая политика государства.

Внутренние факторы - это факторы

микроэкономического уровня, они зависят от деятельности предприятия, определяют

и направляют его финансово-хозяйственную деятельность. К ним относятся способ

производства, жизненный цикл товара, особые потребительские свойства товара и

его новизна, ориентация на рыночные сегменты, организация сервиса и сервисного

обслуживания, авторитет и имидж фирмы, товарная марка (знак) и сертификат

качества, реклама и продвижение товара.

Все факторы ценообразования делятся на контролируемые

и неконтролируемые предприятием. Контролируемыми факторами являются такие,

которые управляются высшим руководством предприятия, его функциональными

службами и подразделениями. Неконтролируемыми факторами являются такие, которые

не зависят от предприятия (фирмы), т.е. оно не может влиять на них. Предприятие

должно учитывать в проводимой работе неконтролируемые факторы и

приспосабливаться к их воздействию, вырабатывать меры для обеспечения успеха

своей финансово-хозяйственной деятельности.

При выборе ценовой стратегии предприятия

выявляют и анализируют основные факторы, оказывающие влияние на цены (см. рис.

1.1).

Рисунок 1.1 - Факторы, влияющие на установление

цен

Рассмотрим подробнее каждый из этих факторов:

1. Потребители (покупатели) товаров

оказывают значительное влияние на принятие предприятием оптимального решения по

ценам. Взаимосвязь между ценами и количеством сделанных покупок по ним можно

объяснить двумя причинами. Первая состоит в воздействии законов спроса и

предложения и ценовой эластичности. Другая, заключается в неодинаковой реакции

покупателей различных сегментов рынка на цену товаров и их различной ориентации

в покупках.

2. Государство с помощью различных мер,

методов и правил вмешивается в хозяйственную жизнь предприятий и,

соответственно, влияет на процессы ценообразования, что с целью стабилизации

экономических процессов в государстве осуществляется через законодательную,

финансовую, кредитную, бюджетную, валютную, ценовую, налоговую, таможенную,

структурную и инвестиционную политику.

Правительство осуществляет государственное

регулирование цен, которое осуществляется в двух формах:

• административное (прямое) регулирование цен;

• экономическое (косвенное) регулирование цен.

Административное регулирование ценообразования

достигается путем принятия законодательных и нормативных актов, определения

правил ценообразования и рыночной борьбы, развития конкуренции, установления и

применения фиксированных или регулируемых цен и тарифов, предельных уровней

рентабельности и размеров надбавок (наценок).

Экономическое регулирование цен

включает в себя систему мер, воздействующих на спрос, предложение, уровень

конкуренции и другие вышеназванные факторы макроэкономического равновесия,

влияющие на уровень и динамику цен путем реформирования экономики и

совершенствования механизма хозяйствования, в том числе установления

государством различных налогов (НДС, акцизов) и других отчислений, включаемых в

цены и тарифы.

Наряду с прямым установлением и

регулированием цен государственные органы осуществляют контроль за ценами. В

развитых странах со смешанной экономикой сфера контролируемого государством

ценообразования составляет 10-30% общего объема выпускаемой продукции. На

способы и методы государственного регулирования цен оказывают влияние

многообразные факторы (национальные, климатические, сырьевые, политические), а

также место, которое занимает страна в мировом разделении труда.

3. Участники каналов товародвижения от

производителя до оптовой и розничной торговли, которые стремятся увеличить

объем реализации и прибыли и установить больший контроль за ценами.

Фирма-производитель воздействует на цены товаров, используя систему

монопольного товародвижения, сводя до минимума их продажу через торговые дома и

магазины, торгующие по сниженным ценам. Производитель открывает собственные

магазины и сам контролирует в них цены. Оптовая или розничная торговля,

используя современные формы продажи, добивается большей доли участия в

ценообразовании и получении повышенной прибыли, отказывается от реализации

невыгодной продукции, реализует товары конкурирующих фирм, тем самым располагая

покупателя к продавцу, а не к производителю.

4. Конкуренция. В зависимости от того, кто

контролирует цены, различают три вида конкурентных сред.

1) Среда, где цены контролируются рынком,

отличается высокой степенью конкуренции, сходством товаров (услуг).

2) Среда, цены в которой контролируются

фирмой, характеризуется ограниченной конкуренцией и различием товаров (услуг).

3) Среда, где цены контролируются государством,

распространяется на общественный транспорт, электроэнергию, тепловую энергию,

уголь, газ, нефть, связь, коммунальные услуга, ряд продовольственных товаров.

В рыночных условиях различают ценовую и

неценовую конкуренцию.

Ценовая конкуренция - это способ конкурентной

борьбы, осуществляемой путем изменения цен товаров. Основное условие ведения

конкурентной борьбы с помощью цен - это постоянное совершенствование

производства, внедрение новой техники, технологии, передовой организации труда

и снижение себестоимости. Если экономическая мощь конкурентов равнозначна,

применяется метод маневрирования ценами. Эта политика состоит в предоставлении

покупателям различных льгот, скидок, снижении цен продукции по сравнению с

прейскурантами, установлении на товары разного качества одинаковой цены или

близких цен.

При неценовой конкуренции роль цены нисколько не

уменьшается, однако в первую очередь учитываются уникальные свойства товара,

его внешний вид и техническая надежность, новизна и высокое качество, новые потребительские

свойства, низкие эксплуатационные расходы. Этим привлекаются новые покупатели,

и повышается конкурентоспособность товара. Орудие неценовой конкуренции -

реклама. Однако при недобросовестной неценовой конкуренции имеют место

промышленный «шпионаж» за выпуском товаров конкурентами, производство

товаров-подделок, использование товарных знаков известных фирм, закупка

образцов товаров с целью их копирования, переманивание в свою фирму

квалифицированных специалистов.

5. Конечная цена товара зависит от важного

фактора макроэкономической конъюнктуры - издержек производства, обращения и

реализации товаров, оказывающих определяющее воздействие на формирование цен

(затраты на приобретение оборудования, сырья, полуфабрикатов, рабочей силы,

отдельных компонентов товара и его сохранение, транспорт, упаковку, охрану

окружающей среды, рекламу, продвижение и реализацию товара). Указанные издержки

не могут полностью контролироваться предприятием, но обязательно должны быть

учтены при рыночном ценообразовании.

В условиях рынка часто складывается ситуация,

когда предприятия понижают или повышают цены, что обусловлено вполнеобъективной

причиной - изменением конъюнктуры рынка и является нормальной практикой в

ценообразовании.

Изменение цен по-разному будет

влиять на объемы продаж и прибыль в зависимости от эластичности спроса (рынка).

В условиях неэластичного или слабо эластичного рынка предприятие может

позволить себе увеличивать цены, повышая долю прибыли в цене, в то время как

снижение цен не приведет к росту продаж и нецелесообразно. Эластичный рынок

весьма чувствителен к изменению цен, и действия предприятия должны быть

обоснованы. Повышение цен на нем приводит к переключению спроса на другие

товары или на товары конкурентов. Снижая цены, необходимо осуществить анализ

изменения выручки, затрат и прибыли. Существует ряд закономерностей выявляющих

зависимость между изменениями цен и изменением величины получаемой прибыли (см.

табл.1.3).

Таблица 1.3 - Воздействие

изменения цен на прибыль

|

Прибыль

|

Рост

цен

|

Снижение

цен

|

|

Прибыль

увеличивается

|

Наличие

неудовлетворенного спроса. Необоснованно низкая первоначальная цена в

сравнении с той, которую согласны заплатить при покупке. Рынок нечувствителен

к ценам. Конкуренты также повышают цены Более высокая цена делает товар привлекательным

в глазах потребителей или приводит к расширению сегмента покупателей.

Складывается ситуация, когда возрастает вместительность рынка (рост доходов,

улучшение экономического положения в стране).

|

Высокая

эластичность спроса на товар, в результате чего объем продажи возрастает

быстрее, чем уменьшается относительная прибыль. Цена в базовом варианте была

необоснованно завышенная, и ее снижение расширило сегмент потребителей.

Затраты на единицу товара (изделий) снижаются большими темпами, чем прибыль

(к определенному моменту). Снижение цены содействует выходу на новые рынки

сбыта. Уход конкурирующих предприятий из рынка и рост спроса.

|

|

Прибыль

|

Рост

цен

|

Снижение

цен

|

|

Прибыль

уменьшается

|

Высокая

инфляция, обусловленная ростом цен на факторы производства: они растут

быстрее, чем цена на товар, в результате снижается относительная прибыль в

единице. Высокая чувствительность спроса покупателей; темп роста цены ниже,

чем темп снижения объема продажи. Первоначальная цена была обоснованной в

глазах потребителей, и ее рост приводит к отказам от покупок. Конкуренты

оставляют цены на бывшем уровне. Рост цен опережает доходы потребителей

(ухудшение экономического положения). Наличие товаров-субститутов довольно

большое, и цены на них растут меньшими темпами или постоянные

|

Рынок

совсем нечуткий к изменению цены или эластичность спроса слабая, поэтому не

меняется объем продажи. Конкуренты также снижают цены. Первоначальная цена

была обоснованной, и покупатели рассматривают ее снижение как ухудшение

качественных характеристик товара. Предприятие ставило задачу расширения

частицы рынка, не обращая внимания на прибыль, или путем снижения цены

старалось не допустить на рынок конкурентов. Ситуация в экономике настолько

кризисная, что снижение цен не компенсирует снижение доходов потребителей

|

Общий уровень цен находится в прямой зависимости

от действия закона спроса и предложения. Оптимальная цена должна учитывать

баланс между издержками и доходами. Она должна быть достаточно низкой, чтобы

удовлетворить потребителей-клиентов и одновременно достаточно высокой, чтобы

бизнес был доходным. Для установления конечной цены предприятия используют ряд

методов.

1.3 Методы ценообразования, используемые

современными предприятиями

В современных российских

условиях, когда вследствие снижения покупательской способности и

увеличивающейся конкуренции на рынке для успешной деятельности предприятия

наибольшее значение приобретает выбор эффективного метода ценообразования.

Методы ценообразования - это способ формирования цен на товары и услуги.

В экономической литературе

описано достаточно большое количество методов ценообразования, применяющихся

как зарубежными, так и российскими предприятиями на практике. В процессе

изучения методов ценообразования на основе исследований российских и зарубежных

ученых были выявлены схожие способы классификации данных методов.

При всём многообразии подходов к

ценообразованию, все методы могут быть разделены на три основные группы. Для

выбора наиболее эффективного метода следует оценить недостатки и достоинства каждого

из них.

1. Затратные методы.

Основной принцип этих расчётов заключается в прибавлении к издержкам на

производство и сбыт товара определённой суммы прибыли, которую планирует

получить фирма. Рассмотрим методы входящие в данную группу:

·

Метод полных издержек (метод «издержки плюс»).

Способ формирования цен на основе совокупных издержек (переменные плюс

постоянные издержки), которые вне зависимости от своего происхождения

списываются на единицу изделия, а так же прибыли, которую фирма рассчитывает получить.

Если предприятие отталкивается от определённого процента рентабельности

производства продукции, то расчёт продажной цены может быть произведён по

формуле:

(1.1)

(1.1)

где Р - продажная цена;

Cv -

переменные издержки на единицу продукции;

Cc -

постоянные издержки;

N - объём

продаж;

R - ожидаемая

(нормативная) рентабельность.

Метод является наиболее

распространённым. Главное преимущество данного метода - его простота и

удобство. Это связано с тем, что у производителя всегда имеются данные о

собственных затратах. Однако он имеет два больших недостатка. При установлении

цен не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке,

поэтому возможна ситуация, когда товар при данной цене не будет пользоваться

спросом.

·

Метод прямых (предельных) издержек (метод

«директ-хостинг»). Способ формирования цен путём

определения прямых переменных затрат и добавления определённой торговой наценки

- величины добавки к цене товаров, которая обеспечивает возмещение всех

торговых расходов (издержек обращения), уплату налогов и получение определённой

величины прибыли. При этом постоянные расходы как расходы предприятия в целом

не распределяются по отдельным товарам, а погашаются из разницы между суммой

цен реализации и переменными затратами на производство продукции. Эта разница

называется «добавленной» или «маржинальной» прибылью. Продажа товара по цене,

рассчитанной по такому методу, эффективна на стадии насыщения, когда нет роста

продаж, и предприятие хочет сохранить объем сбыта на определенном уровне.

·

Методы целевого ценообразования.

На его основе рассчитывается себестоимость на единицу продукции с учётом объёма

продаж, который обеспечивает получение намеченной прибыли. Данная методика

основывается на анализе безубыточности производства. Это достигается путём

сопоставления издержек с ожидаемыми поступлениями при различных уровнях объёма

продаж.

·

Метод надбавки к цене.

Расчёт цены продажи связан с умножением цены производства, цены закупки и

хранения сырья и материалов на определённый коэффициент добавочной стоимости.

2. Параметрические методы.

Основаны на учёте технико-экономических параметров товаров.

·

Метод регрессивного анализа.

Применяется

для определения зависимости цены от изменения технико-экономических параметров

продукции. Регрессивный анализ позволяет найти эмпирическую формулу этой

зависимости. Функциональная зависимость определяется исходя из цен и параметров

выпускаемых изделий параметрического ряда.

(1.2)

(1.2)

где  - технико-экономические параметры

изделия.

- технико-экономические параметры

изделия.

·

Балльный метод.

Состоит

в том, что на основе экспертных оценок значимости параметров изделий для

потребителей каждому параметру присваивается определенное количество баллов, суммирование

которых дает своего рода оценку технико-экономического уровня изделия. Он

используется в тех случаях, когда цена зависит от многих критериев качества, в

том числе от таких, которые невозможно количественно оценить - удобство

изделия, дизайн, эстетичность и т.д.

·

Метод удельных показателей.

Основан

на формировании цен по одному из главных параметров качества товара.

Используется для сравнения потребительской ценности замещаемых товаров,

предельная полезность которых может характеризоваться одним главным

потребительским параметром. Удельная цена рассчитывается как частное от деления

цены на основной параметр качества товара.

·

Агрегатный метод.

Заключается

в суммировании цен отдельных конструктивных частей изделий, входящих в

параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на

сборку и нормативной прибыли. Практикуется в случае оценки изделия, состоящего

из самостоятельных изделий, у каждого из которых своя цена.

3. Рыночные методы.

А) Методы расчёта цены с ориентацией

на конкуренцию. При использовании данных методов

цены на товары и услуги устанавливаются через анализ и сравнение товаров данной

фирмы с продукцией конкурентов. К ним относятся:

·

Метод следования за рыночными ценами (метод

текущей цены). Для методов

формирования цены посредством ориентации на рыночные цены характерно, что

каждый продавец устанавливает их исходя из ценообразования и уровня цен уже

сложившихся здесь, не нарушая при этом традиций рынка. Такой подход к

определению цен, прежде всего, существует на рынках гомогенных продуктов,

преобладает при олигополистической и совершенной конкуренции.

·

Метод следования за ценами лидера на рынке.

Фирма,

занимающая лидирующее положение на рынке, обладающая самой большой рыночной

долей располагает широкими возможностями устанавливать на рынке цены на более

выгодном для себя уровне. Остальные же компании отрасли определяют стоимость

своей продукции по формуле «лидер минус», т. е. устанавливают её на более

низком, чем фирма-лидер, уровне.

·

Метод престижных цен.

Используется

для расчёта цен на товары, которые позиционируются как предметы роскоши (помимо

собственно потребительских свойств обладают демонстрационным эффектом). Если

такого рода товары будут продаваться по низким ценам, то станут легкодоступными

и потеряют привлекательность для рынка престижных покупателей.

·

Состязательный метод.

Имеет

две разновидности - аукцион с повышением (сначала называется самая низкая цена,

после чего идёт её повышение, а товар достаётся тому, кто предложит самую

высокую цену) и аукцион с понижением (вначале называется самая высокая цена, и

если покупатель не находится, то идёт её снижение; товар получает тот, кто

первым примет цену продавца и таким образом согласится на наиболее высокую цену

в сравнении с остальными участниками).

·

Метод запечатанного конверта (тендерное

ценообразование). Используется

в тех отраслях, когда несколько компаний ведут серьёзную конкуренцию за

получение определённого контракта. При определении тендера исходят, прежде

всего, из цен, которые могу назначить конкуренты, и цена определяется на более

низком по сравнению с ними уровне.

Б) Методы на основе воспринимаемой

ценности товара (методы с ориентацией на потребителя).

Базируются на анализе качественных и количественных характеристик товара либо

на величине экономического эффекта, получаемого потребителем за время

использования товара. Включаю следующие методы:

·

Метод оценки максимально приемлемой цены.

Здесь максимальная цена - цена, соответствующая нулевой экономии на издержках.

Чем больше будет повышаться цена относительно этого уровня, тем сильнее её

неприятие для покупателя. Чаще всего применяется при установлении цен на

промышленные товары.

·

Метод расчёта экономической ценности товара.

Экономическая

ценность товара - цена лучшего из доступных покупателю альтернативных товаров

(цена безразличия) плюс ценность для него тех свойств данного товара, которые

отличают его от этой лучшей альтернативы, т. е. это та максимальная цена, за

которую потребитель готов приобрести товар.

Выбор метода ценообразования для каждого

предприятия индивидуален. В современных условиях, организации стремятся

использовать в комплексе несколько методов ценообразования для контроля всех

факторов ценообразования и получения наибольшей прибыли.

2.

АНАЛИЗ ДЕЯТЕЛЬНОСТИ И ЦЕНООБРАЗОВАНИЯ ООО «БАУМОЛЛ»

2.1 Общая характеристика ООО «Баумолл»

Общество с ограниченной ответственностью

«Баумолл» было создано 28 марта 2005 года, учреждено в соответствии с

законодательством Российской Федерации. ООО «Баумолл» является коммерческой

организацией. Цели и предмет деятельности определенно не ограничиваются. При

этом одной из основных целей деятельности является получение прибыли. Основным

видом деятельности является: торгово-закупочная деятельность, в том числе

розничная торговля.

На сегодняшний день ООО «Баумолл» представляет

собой гипермаркет «Баумолл» - большеформатный специализированный торговый центр

отделочных материалов и товаров для дома, работающий в формате DIY

(Do It

Yourself), подразумевающий

продажу товаров строительной тематики, а также товаров для дома. Общая площадь

торгового центра составляет 14000 кв. м, в том числе торговая - 12000 кв. м.

Торговый центр, расположен в г.Перми на улице Героев Хасана, дом 109, в

крупнейшей торгово-складской зоне города. Улица Героев Хасана - оживленная

магистраль, соединяющая одну из главных центральных улиц города с федеральной

трассой «Москва - Екатеринбург». Учитывая расположение торгового центра,

покупателями являются не только жители Перми, но и транзитные посетители.

Миссия ООО «Баумолл»: «Добиться и поддерживать

наивысшую удовлетворенность потребителей, имея в виду удовлетворительное

качество продукции при приемлемой для покупателя цене».

Основные задачи ООО «Баумолл»:

·

завоевать

и удержать большую долю рынка DIY в Перми;

·

повысить

прибыльность своих операций.

Ассортимент - 70 тысяч наименований продукции. В

гипермаркете представлено все, что связано с понятием «дом», что создает уют и

хорошее настроение. До 30% всего ассортимента впервые представлено в городе и

не дублируется более ни в одном магазине.

Взаимовыгодное сотрудничество с надежными

поставщиками позволяет создать максимально комфортные условия в ценовом

диапазоне и полностью определиться с многообразием выбора ассортиментных групп

товаров. Партнерами ООО «Баумолл» являются крупные поставщики и

предприятия-производители, благодаря которым гипермаркет может предложить

покупателям выбирать только среди признанных и известных марок.

Гипермаркет «Баумолл» располагается на двух

этажах. На первом этаже представлен широкий ассортимент - строительные и

отделочные материалы, а также самые разнообразные хозяйственные товары для дома

и сада. Площади второго этажа полностью сдается по договору субаренды продавцам

со схожими категориями, которые гармонично вписываются в концепцию гипермаркета,

дополняют ассортимент и расширяют круг потенциальных покупателей в сфере

товаров для дома.

Работа в разных ценовых сегментах помогает

следить за основными тенденциями рынка, ориентируясь на различные группы

потребителей. Гипермаркет ориентирован, как на менее состоятельного клиента,

так и на крупных оптовых покупателей. Маркетинговые исследования, проводимые

ООО «Баумолл» показали, что среднемесячный поток покупателей составляет около

120-130 тысяч человек., средний возраст респондентов 25-29 лет и 30-34 года из

них: 54%- женщины и 46%-мужчины.

ТЦ Баумолл позиционирует себя как торговый центр

формата DIA. Пермский рынок DIY, впрочем, как и общероссийский, находится на

стадии становления и еще далек от насыщения. Следовательно, возможностей для

его освоения - предостаточно. Сегодня, лишь 12% пермского рынка DIY

представлено крупными гипермаркетами, в то время как остальные 78% приходятся

на супермаркеты и небольшие магазины во встроено-пристроенных помещениях,

(например, «СуперСтрой»), а также на операторов, арендующих торговые площади в

крупных ТРК («Старик Хоттабыч» в ТРК «Столица»). Таковых объектов в Перми -

более 250, в то время как отдельно стоящих гипермаркетов не так много, их

совокупная площадь составляет более 70 тыс. кв. м.. По данным департамента консалтинга

ИКГ REZON, пермский рынок торговой недвижимости формата DIY в Перми в среднем

может вместить 495 тыс. кв. м.. На данный же момент максимально приближены к

формату DIY гипермаркеты «Баумолл» (12 тыс. кв. м), «Масштаб» (7 тыс. кв. м).,

Castorama (11 442 кв.м.).

Таким образом, оценив основных игроков на

пермском рынке DIY, можно обозначить основных конкурентов ООО «Баумолл». В

первую очередь это два торговых центра отвечающих всем принципам формата DIY:

ТЦ Castorama, ТЦ Масштаб. Также к конкурентам можно отнести ТЦ Евразия, который

находится в непосредственной близости к ТЦ Баумолл. Однако близость двух

торговых центров обеспечивает синергетический эффект по притоку посетителей. ТЦ

Гудвин более схож по принципу организации торговли с ТЦ Евразия, площади ТЦ

Гудвин также заняты различными фирмами, предлагающими строительные материалы и

товары для дома.

Что касается принадлежности к крупным российским

и зарубежным сетям, это не всегда является плюсом для их развития. Среди

преимуществ местных игроков - быстрая адаптация к изменениям на рынке - местные

игроки проще и быстрее реагируют на конъюнктуру и меняют ценовую политику,

сетевым игрокам для этого нужно гораздо больше времени, ведь их политика

централизована. Так, например, с приходом Castorama в Пермь ТЦ Баумолл

постарался изменить ассортимент так, чтобы с этой сетью было минимальное

количество пересечений .

Высшим органом управления ООО «Баумолл» является

общее собрание участников. Общее собрание участников вправе решать любые

вопросы, касающиеся деятельности общества. Все участники имеют право

присутствовать на общем собрании участников, принимать участие в обсуждении

вопросов повестки дня и голосовать при принятии решений. Единоличным

исполнительным органом ООО «Баумолл» является директор, избираемый общим

собранием участников на срок два года. Директору подчиняются руководители

отдельных подразделений, которым, в свою очередь, подчиняются штатные работники

соответствующих отделов. Организационная структура ООО «Баумолл» представлена в

Приложении 5.

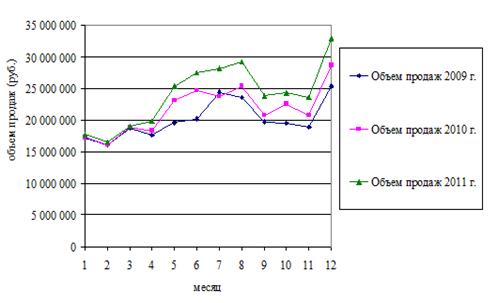

ООО «Баумолл» ежегодно наращивает объемы

реализации, привлекая новые ценовые сегменты покупателей с помощью изменений в

ценовой и ассортиментной политике. По графику динамики продаж можно сказать,

что деятельность ООО «Баумолл» имеет сезонный характер, наибольшую выручку

организация получает в летний период (июнь-август) и в декабре месяце (см. рис.

2.1).

Рисунок 2.1. - Динамика продаж ООО «Баумолл» за

период 2009-2011 г.г.

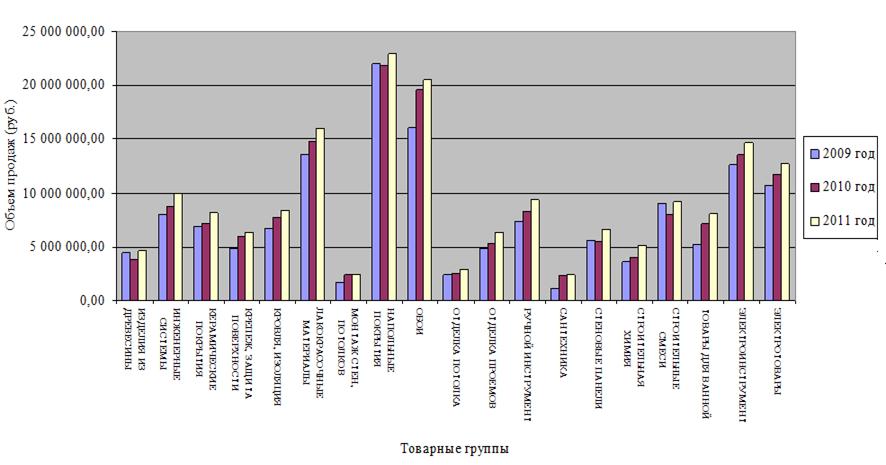

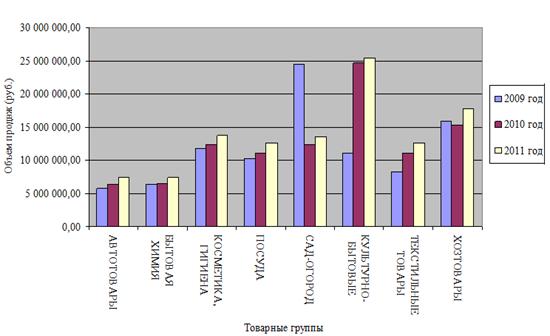

Товарные группы ООО «Баумолл» можно разделить на

два основных сектора: строительно-отделочные материалы и товары для дома. По

диаграммам объема продаж строительно-отделочных материалов (см. рис. 2.2) и

товаров для дома (см. рис. 2.3) можно сделать вывод, что основную долю в объеме

продаж ООО «Баумолл» занимают следующие товарные группы, из

строительно-отделочных материалов: напольные покрытия, обои, лакокрасочные

материалы, электроинструмент, электротовары, из товаров для дома: сад-огород,

хозтовары, культурно-бытовые. Меньшую долю в объеме продаж занимают товарные

группы: монтаж стен, потолков, отделка потолка, сантехника, бытовая химия,

автотовары. Все товарные группы нарастили свои объемы продаж в 2011 году по

сравнению с предыдущими годами. Уменьшение объема продаж наблюдается в 2010

году в товарной группе сад-огород, это произошло в результате уменьшения

площади отдела.

Рисунок 2.2 - Динамика объема продаж

строительно-отделочных материалов ООО «Баумолл» за период 2009-2011 г.г.

Рисунок 2.3 - Динамика объема продаж товаров для

дома ООО «Баумолл» за период 2009-2011 г.г.

2.2 Анализ финансового состояния ООО «Баумолл»

ценообразование прибыль финансовый

политика

Финансово-экономический анализ представляет

собой процесс, основанный на изучении данных о состоянии предприятия и

результатах его деятельности в прошлом и настоящем, а также для определения

направлений, по которым нужно вести работу по улучшению этого состояния.

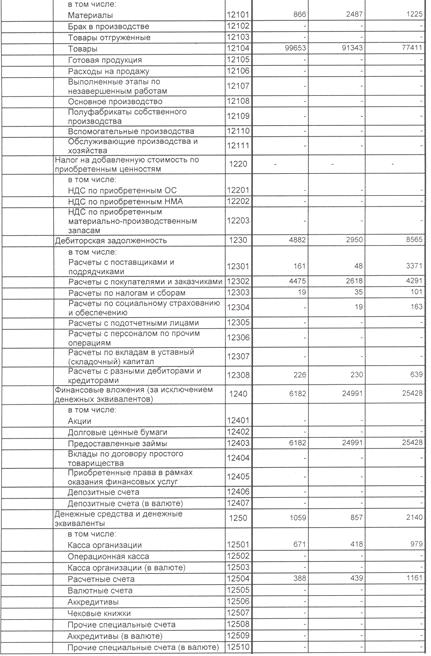

Используя данные бухгалтерского баланса ООО

«Баумолл» за три года, строим агрегированный баланс (Приложении 6). При анализе

баланса отметим, что величина валюты баланса, по сравнению с данными на

31.12.2009, увеличилась на 37,56%, а по сравнению с данными на 31.12.2010 г.

валюта баланса снизились на 0,75%, что в абсолютном выражении составило

-1288,00 тыс. руб.. Таким образом, в отчетном периоде валюта баланса находится

на уровне 170366,00 тыс. руб. Основные технико-экономические показатели

деятельности ООО «Баумолл» и их изменения за три года представлены в таблице

2.1.

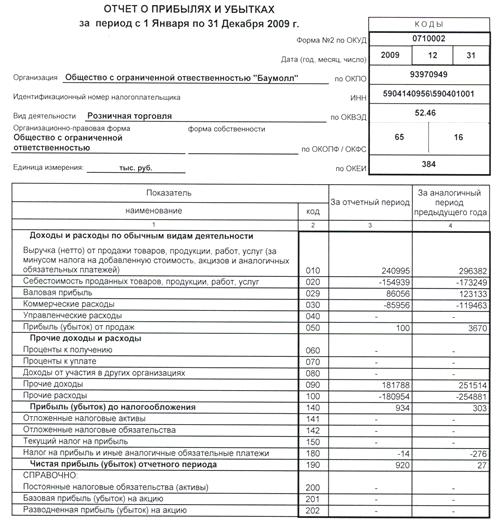

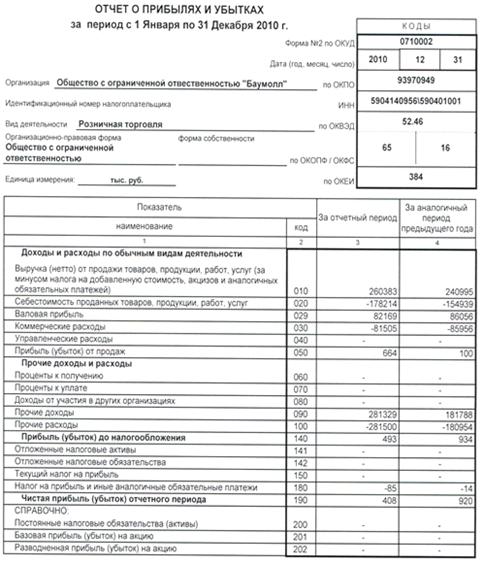

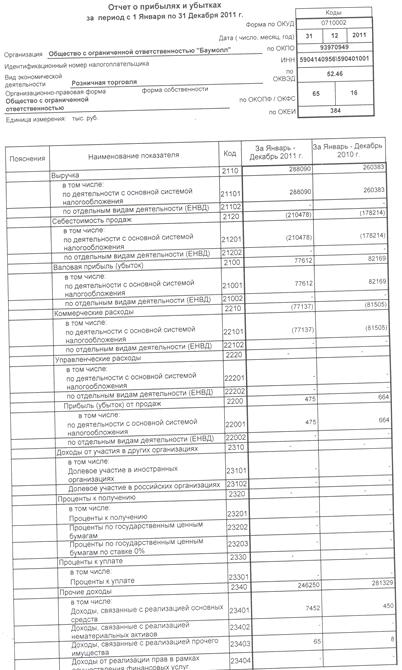

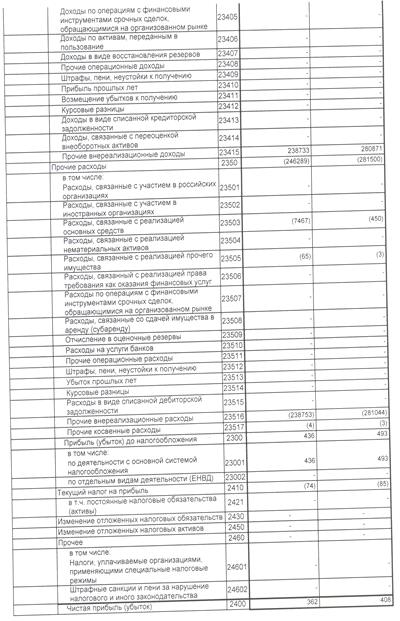

Выручка от реализации по сравнению с базовыми

периодами увеличилась (на 19 388,00 тыс. руб. за 2010 год и на 27 707,00 тыс.

руб. за 2011 год.). Темп прироста 2011 года к 2010 году составил 10,64%, к 2009

- 19,54%.

Валовая прибыль на 31.12.2010 г. составляла 82

169,00 тыс. руб. За 2010 год она снизилась на 3887,00 тыс. руб., за 2011 год на

4 557,00 тыс. руб., что следует рассматривать как отрицательный момент, и на

31.12.2011 г. составила 77 612,00 тыс. руб.. Темп прироста 2011 года к 2009

составил -9,81%, к 2010 - -5,55%.

Показателем снижения эффективности деятельности

предприятия можно назвать более высокий рост себестоимости по отношению к росту

выручки. Темп роста себестоимости за последний год составил 18,10 %, в то время

как темп роста выручки составил 10,64 %.

Следует отметить высокий уровень коммерческих

расходов в структуре отчета о прибылях и убытках организации, которые ООО

«Баумолл» снижает ежегодно, что наблюдается в динамике. Темп снижения в 2011 по

сравнению с 2009 составил 10,26%, по сравнению с 2010 - 5,36%. В организациях,

осуществляющих торговую деятельность по статье коммерческие расходы могут быть

отражены расходы по обычной деятельности, в частности, следующие расходы

(издержки обращения): на перевозку товаров; на оплату труда; на аренду; на

содержание зданий, сооружений, хранению товаров; на рекламу; на

представительские расходы; другие аналогичные по назначению расходы. В торговой

организации управленческие расходы могут включатся в издержки обращения и

показываются по статье "Коммерческие расходы" отчета о прибылях и

убытках.

Таблица 2.1. - Основные технико-экономические

показатели ООО «Баумолл» за 2009-2011гг.

|

Наименование

|

Год

|

Абсолютное

отклонение, тыс.руб. (+/-)

|

Темп

прироста, %

|

|

2009

|

2010

|

2011

|

2010/2009

|

2011/2010

|

2011/2009

|

2011/2010

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Выручка,

тыс. руб.

|

240995,00

|

260383,00

|

288090,00

|

19388,00

|

27707,00

|

19,54

|

10,64

|

|

Себестоимость

продаж, тыс. руб.

|

154939,00

|

178214,00

|

210478,00

|

23275,00

|

32264,00

|

35,84

|

18,10

|

|

Валовая

прибыль (убыток), тыс. руб.

|

86056,00

|

82169,00

|

77612,00

|

-3887,00

|

-4

557,00

|

-9,81

|

-5,55

|

|

Коммерческие

расходы, тыс. руб.

|

85956,00

|

81505,00

|

77137,00

|

-4451,00

|

-4368,00

|

-10,26

|

-5,36

|

|

Прибыль

(убыток) от продаж, тыс. руб.

|

100,00

|

664,00

|

475,00

|

564,00

|

-189,00

|

375,00

|

-28,46

|

|

Прочие

доходы, тыс. руб.

|

181788,00

|

281329,00

|

246250,00

|

99541,00

|

-35

079,00

|

35,46

|

-12,47

|

|

Прочие

расходы, тыс. руб.

|

180954,00

|

281500,00

|

246289,00

|

100546,00

|

-35211,00

|

36,10

|

-12,51

|

|

Прибыль

(убыток) до налогообложения, тыс. руб.

|

934,00

|

493,00

|

436,00

|

-441,00

|

-57,00

|

-53,31

|

-11,56

|

|

Чистая

прибыль (убыток), тыс. руб.

|

920,00

|

408,00

|

362,00

|

-512,00

|

-46,00

|

-60,65

|

-11,27

|

|

Среднесписочная

численность персонала, человек

|

133,00

|

145,00

|

148,00

|

12,00

|

3,00

|

11,28

|

2,07

|

|

Среднегодовая

выработка одного работника, тыс.руб./чел.

|

1811,99

|

1795,74

|

1946,55

|

-16,25

|

150,81

|

7,43

|

8,40

|

В ООО «Баумолл» большой удельный вес имеют

прочие доходы и расходы. При этом в 2010 году прочие доходы и расходы

увеличились по сравнению с 2009 годом, а в 2011 году, напротив, наблюдается

тенденция к их снижению.

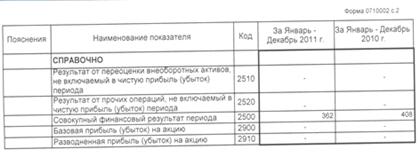

Прибыль от продаж на 31.12.2011 г. составляла

475,00 тыс. руб. За 2010 год она выросла на 564 тыс. руб., а за период 2011

года она снизилась на 189,00 тыс. руб., что следует рассматривать как

отрицательный момент (темп прироста 2011 года относительно 2009 составил 375%,

темп падения 2011 относительно 2010 составил 28,46%).

Чистая прибыль за 2011 год сократилась на 46,00

тыс. руб. по сравнению с 2010 годом и на 512,00 тыс. рублей по сравнению с 2009

годом, (темп падения чистой прибыли относительно 2009 года составил 60,65%,

относительно 2010 года -11.27%).

Среднесписочная численность персонала ежегодно

увеличивается, темп прироста 2011 года к 2009 составил 11,28%, к 2010 - 2,07%.

Показатель среднегодовой выработки с увеличение числа работников в 2010 году на

12 человека уменьшился, а с увеличением объема продаж в 2011 году и

незначительном увеличении штата увеличился. Темп прироста 2011 года к 2009

составил -7,43%, к 2010 - 8,40%.

Рентабельность - показатель эффективности

единовременных и текущих затрат. В общем виде рентабельность определяется

отношением прибыли к единовременным или текущим затратам, благодаря которым

получена эта прибыль.

Динамика показателей рентабельности ООО

«Баумолл» представлена в таблице 2.2.

Таблица 2.2 - Динамика показателей

рентабельности

|

Наименование

|

Значение

по годам

|

Абсолютное

изменение (+/-)

|

|

2009

год

|

2010

год

|

2011

год

|

2010/2009

|

2011/2010

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Рентабельность

продаж, %

|

0,04

|

0,26

|

0,16

|

0,22

|

-0,09

|

|

Рентабельность

собственного капитала, %

|

45,30

|

16,70

|

12,9

|

-26,68

|

-4,38

|

|

Рентабельность

активов, %

|

0,73

|

0,23

|

0,21

|

-0,50

|

-0,02

|

Из таблицы видно, что за анализируемый период

значения большинства показателей рентабельности либо уменьшились, либо остались

на прежнем уровне, что следует рассматривать как негативную тенденцию.

Рентабельность продаж - показатель

финансовой результативности деятельности организации, показывающий какую часть

выручки организации составляет прибыль. Рентабельность продаж является

индикатором ценовой политики

<#"659315.files/image008.gif">

Рисунок 2.4 - Изменение средней торговой наценки

ООО "Баумолл" за период 2009-2011 г.г.

Динамика цен во многом определяется выработанной

стратегией ценообразования. Она формулируется в виде целей, которые предприятие

преследует в сложившихся рыночных условиях. Цели политики ценообразования в ООО

«Баумолл» менялись наряду с изменениями факторов ценообразования.

В 2009 году цель политики ценообразования ООО «Баумолл»

заключалась в максимизация прибыли. Целевым рынком гипермаркета в 2009 году

были потребители, имеющие средний и выше среднего доход, поэтому цена на товар

была завышена по сравнению с конкурентами. Гипермаркет Баумолл позиционировал

себя среди потребителей как гипермаркет высоких цен, что до сих пор

отрицательно влияет на объем продаж, из-за потери части потребительского

сегмента в первые годы работы. Цена на товары в 2009 году была довольно

высокая, из-за высокого уровня наценки, средняя наценка по товарным группам

составляла 55,54%. В 2009 году в рассматриваемой организации не уделялось

должного внимания ценовым политикам конкурентов, в гипермаркете отсутствовал

отдел маркетинга. Все решения по политике цен принимались финансовой службой и

были ориентированы на покрытие издержек.

В 2010 году на рынке DIA

в Перми обострилась конкуренция, были открыты торговые центры

строительно-отделочных материалов и товаров для дома (ТЦ Castorama,

ТЦ Евразия), которые являются основными конкурентами для ТЦ Баумолл. В связи с

этим, ООО «Баумолл» пришлось пересмотреть свою ценовую политику и ориентировать

её не только на покрытие издержек, но и на цены конкурентов. В штат организации

был принят маркетолог, одной из основных функций маркетолога является -

мониторинг цен конкурентов и контроль за изменением цен в ТЦ Баумолл. Целью

ценообразования в 2010 году стало - удержание наибольшей доли рынка DIA

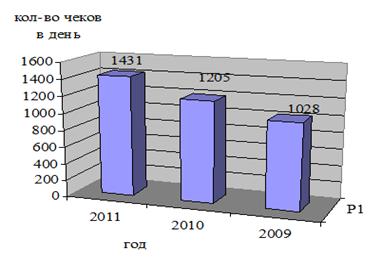

в Перми. Средняя торговая наценка ООО «Баумолл» в 2010 году снизилась по

сравнению с 2009 годом на 9,43%, что стало результатом снижения цен до уровня

конкурентов. Изменение цен отразилось на уровне спроса. С помощью снижения цен

удалось привлечь большее число покупателей, среднее количество чеков за день в

2010 году по сравнению с 2009 увеличилось на 177 чеков. В 2011 году количество

чеков за день увеличилось ещё на 226 чеков(см. рис. 2.5).

Рисунок 2.5 - Изменение числа покупателей

В 2011 году руководством ООО «Баумолл» было

принято решение придерживаться стратегии ориентации на конкурентов.

Планировалось увеличить выручку от продаж на 10,00%. Как уже анализировалось,

выручка за 2011 год действительно увеличилась на 10,64%, но валовую прибыль

увеличить не удалось из-за роста себестоимости в 2011 году на 18,10%. Темпы

роста себестоимости опережают темпы роста выручки. Средняя торговая наценка

уменьшилась на 9,24%. ООО «Баумолл» могло бы компенсировать рост себестоимости

увеличением розничных цен. Но ориентируясь на конкурентов, дальнейший рост цен

сделал бы товар торгового центра не конкурентоспособным в отношении цен

конкурентов, поэтому пришлось жертвовать частью прибыли.

При правильном подходе к ценообразованию в

торговле необходимо обязательно учитывать издержки обращения, они являются тем

пределом, ниже которого фирма не может оценивать свою продукцию. Издержки

обращения характеризуются суммой и уровнем. Уровень издержек обращения - это

отношение суммы издержек обращения к величине товарооборота, выраженное в

процентах. Этот показатель характеризует качество работы торговой организации.

Чем лучше работает торговая организация, тем ниже уровень ее издержек

обращения, и наоборот. По этому показателю судят также о доле издержек

обращения в цене.

В ООО Баумолл» издержки обращения группируют по

экономическим элементам (см.табл. 2.5). Следует иметь в виду, что к издержкам

обращения не относится стоимость покупных товаров .

Таблица 2.5 Динамика издержек обращения ООО

«Баумолл»

|

Статья

затрат

|

Значение

по годам

|

Абсолютное

изменение (+ -), тыс. руб.

|

Относительное

изменение, %

|

|

2009

|

2010

|

2011

|

2010/2009

|

2011/2010

|

2010/2009

|

2011/2010

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Амортизация

основных средств, тыс. руб.

|

362,00

|

228,00

|

270,00

|

-134,00

|

42,00

|

-37,02

|

18,42

|

|

Отчисления

на страховые взносы, тыс. руб.

|

2960,00

|

3326,00

|

4583,00

|

366,00

|

1257,00

|

12,36

|

37,79

|

|

Затраты

на оплату труда, тыс. руб.

|

11359,00

|

12768,00

|

13401,00

|

1409,00

|

633,00

|

12,40

|

4,96

|

|

Материальные

затраты, тыс. руб.

|

4643,00

|

4

540,00

|

4793,00

|

-103,00

|

253,00

|

-2,22

|

5,57

|

|

Прочие

затраты, тыс. руб..

|

66632,00

|

60643,00

|

54090,00

|

-5989,00

|

-6553,00

|

-8,99

|

-10,81

|

|

Итого,

тыс. руб.

|

85956,00

|

81505,00

|

77137,00

|

-4451,00

|

-4368,00

|

-5,18

|

-5,36

|

Таблица позволяет заключить, что издержки

обращения сократились на 5,18% за 2010 год и на 5,36% за 2011 год. В 2010 году

сокращение произошло за счет уменьшения амортизации основных средств на 37,02%,

прочих затрат на 8,99%, материальных затрат на 2,22%. В 2011 году уменьшению

издержек обращения способствовало уменьшение прочих затрат на 10,81%.

Наблюдается увеличение издержек на заработную плату, и отчисления на страховые

взносы.

Структура издержек обращения показывает, что

большой удельный вес имеют прочие затраты (70,12% в 2011 году), в эту статью

затрат включается аренда, услуги сторонних организаций, транспорт, реклама и

др. не менее важные расходные статьи. Затраты на оплату труда составляют 17,37%

в общем объеме издержек обращения, Материальные затраты-6,21%, отчисления на

страховые взносы 5,94%, амортизация основных средств - 0,35% (см. рис. 2.6).

Рисунок 2.6 - Структура издержек обращения ООО

«Баумолл» в 2011 году

С уменьшением издержек обращения снижается и их

уровень, доля издержек обращения в цене уменьшается (см. табл. 2.6).

Таблица 2.6 - Изменение уровня издержек

обращения ООО «Баумолл»

|

Наименование

|

Значение

по годам

|

Абсолютное

изменение (+ -), тыс. руб.

|

Относительное

изменение, %

|

|

2009

|

2010

|

2011

|

2010/2009

|

2011/2010

|

2010/2009

|

2011/2010

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Издержки

обращения, тыс. руб.

|

85956,00

|

81505,00

|

77137,00

|

-4451

|

-4368

|

-5,18

|

-5,36

|

|

Товарооборот,

тыс. руб.

|

240

995,00

|

260

383,00

|

288

090,00

|

19388

|

27707

|

8,04

|

10,64

|

|

Уровень

издержек обращения, %

|

35,67

|

31,30

|

26,78

|

-4,37

|

-4,53

|

-12,24

|

-14,46

|

В 2009 году доля издержек обращения в цене

товара составляла 35,67%, в 2010 году этот уровень снизился на 12,24%, а в 2011

году ещё на 14,46%. Это является положительной тенденцией, если ООО «Баумолл»

будет придерживаться её в дальнейшем, это поможет сохранить цены на товары на

уровне конкурентов и повысить прибыль от продаж.

Рентабельность продаж является индикатором

ценовой политики компании и её способности контролировать издержки. Различия в

ценах и продуктовых линейках вызывают значительное разнообразие значений

рентабельности продаж и торговых наценок в различных компаниях. Большое

количество ассортиментных позиций требует детального рассмотрения каждой товарной

группы, оценки рентабельности и наценки. Для анализа влияния цен на

рентабельность и для выявления низко рентабельных групп был проведен анализ

товарных групп по рентабельности продаж и средней торговой наценке. Отчеты по

рентабельности продаж и средней наценке ООО «Баумолл» за три года по товарным

группам представлены в Приложении 8. На основе данных отчетов были построены

диаграммы рентабельности продаж по группам товаров строительно-отделочные

материалы (см. рис. 2.7) и товары для дома в (см. рис. 2.8).

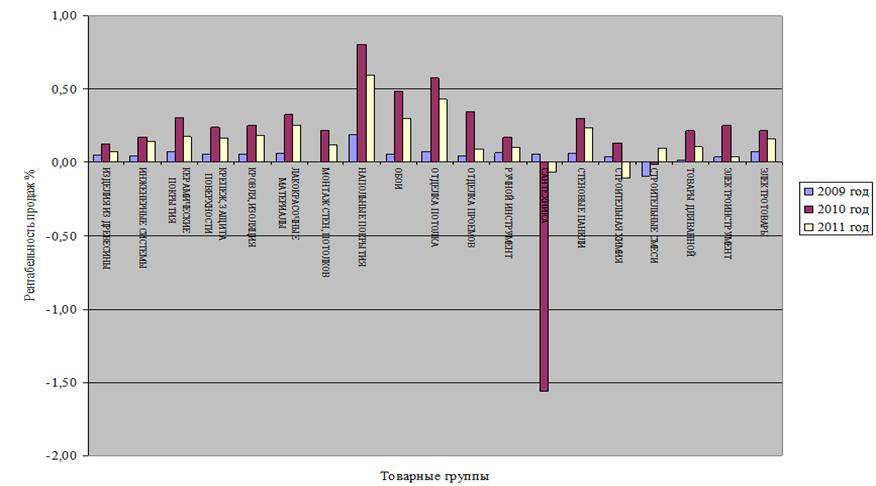

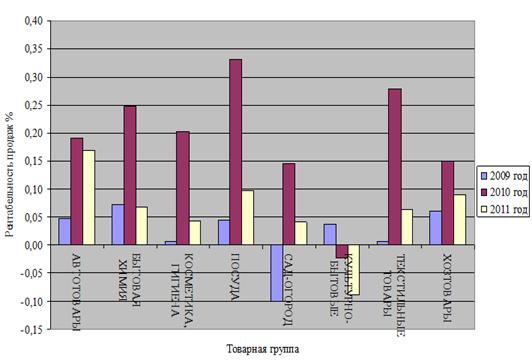

В ООО «Баумолл» наиболее рентабельными группами

товара являются из строительно-отделочных материалов: напольные покрытия, обои,

отделка потолка, лакокрасочные материалы из товаров для дома: автотовары,

посуда. Рентабельность продаж этих товарных групп возрастает за счет большой

наценки. По товарным группам напольные покрытия, обои и лакокрасочные материалы

это обусловлено ассортиментом товара. Большинство товарных позиций по этим

товарным группам представлено в городе только в ТЦ Баумолл, поэтому категорийные

менеджеры имеют возможность установить довольно высокую наценку на эти товары,

так как у конкурентов данные позиции не представлены. Высокой рентабельности

продаж по товарным группам отделка потолка, автотовары, посуда удается добиться

за счет низких закупочных цен. По данным товарным группам ООО «Баумолл»

работает непосредственно с производителями товаров.

На низком уровне рентабельность следующих

товарных групп из строительно-отделочных материалов это: строительные смеси,

сантехника; из товаров для дома это сад-огород, культурно-бытовые. На эти

товары установлена довольно низкая торговая наценка, что не позволяет ООО

«Баумолл» получать прибыль с товаров этих групп.

Низкая торговая наценка и низкая рентабельность

продаж на строительные смеси обусловлена наличием рядом с ТЦ Баумолл большого

числа оптовых баз по продаже строительных смесей, поэтому установление высокие

цены на строительные смеси сделало бы данные товары не конкурентоспособными.

Невысокую рентабельность на торговую группу

сад-огород можно объяснить сезонностью продаж. В конце сезона товары данной

группы распродают со скидками, что снижает среднюю торговую наценку по группе.

Ещё одной из причин низкой рентабельности категорий товара сад-огород является

списание на уничтожение части ассортимента, это также уменьшает среднюю годовую

наценку и соответственно рентабельность продаж.

Рисунок 2.7 - Рентабельность продаж по товарным

группам «строительно-отделочные материалы» ООО «Баумолл» за период 2009-2011

г.г.

Рисунок 2.8 - Рентабельность продаж по товарным

группам «товары для дома» ООО «Баумолл» за период 2009-2011 г

Одной из важных особенностей, выявленной в

анализе рентабельности, является то, что снижение рентабельности некоторых

товарных групп снижают отдельные нерентабельные товары, входящие в состав этой

группы. Другие же товары группы могут иметь большую эффективность продаж. Таким

образом, следует рассматривать детально особо убыточные товарные группы для

выявления отдельных убыточных категорий.

Так например, рентабельность продаж категории

товарной группы сантехника снижает низкая рентабельность категории товара -

душевые кабины (см.табл. 2.7).

Таблица 2.7 - Рентабельность продаж отдельных

категорий товара товарной группы «сантехника» в 2011 году

|

Категория

товара

|

Количество,

ед.

|

Закупочная

стоимость, руб.

|

Издержки

обращения, руб.

|

Выручка,

руб.

|

Прибыль

от продаж, руб.

|

Рентабельность

продаж, %

|

Средняя

торговая наценка, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Душевые

кабины

|

38

|

1020919,00

|

373518,51

|

1309810,00

|

-84627,51

|

-6,46

|

28,30

|

|

Ванны

|

56

|

274516,00

|

100435,79

|

400212,20

|

25260,41

|

6,31

|

45,79

|

|

Санфаянс

|

205

|

377742,50

|

138202,75

|

556047,94

|

40102,69

|

7,21

|

47,20

|

|

Мебель

для ванной

|

137

|

100484,01

|

36763,58

|

154994,91

|

17747,33

|

11,45

|

54,25

|

|

Итого

|

436

|

1773661,51

|

648920,63

|

2421065,05

|

-1517,09

|

-0,06

|

36,50

|

Основной причиной низкой рентабельности продаж

душевых кабин является высокая закупочная цена поставщика, поэтому

категорийному менеджеру данной категории товара следует пересмотреть условия

работы с поставщиком душевых кабин.

Отдельно стоит сказать о товарной группе

культурно-бытовые. Как видно из диаграммы рентабельность продаж данной товарной

группы упала в 2011 году, это можно объяснить тем, что в 2011 году ассортимент

этой товарной группы пополнили камины. Камины имеют очень низкую рентабельность

продаж, данные по рентабельности продаж за 2011 год представлены в таблице 2.8.

Таблица 2.8 - Рентабельность продаж отдельных

категорий товара товарной группы «культурно-бытовые» в 2011 году

|

Категория

товара

|

Количество,

ед.

|

Закупочная

стоимость, руб.

|

Издержки

обращения, руб.

|

Выручка,

руб.

|

Прибыль

от продаж, руб.

|

Рентабельность

продаж, %

|

Средняя

торговая наценка, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Камины

|

38

|

763215,00

|

279106,94

|

949300,00

|

-93021,94

|

-9,80

|

24,38

|

|

Канцтовары

|

915

|

348915,50

|

127598,04

|

476994,57

|

481,04

|

0,10

|

36,71

|

|

Новогодние

товары

|

2046

|

17089982,58

|

6249788,97

|

23407615,20

|

67843,65

|

0,29

|

36,97

|

|

Издательские

товары

|

723

|

80003,00

|

29257,01

|

110524,00

|

1263,99

|

1,14

|

38,15

|

|

Интерьер

|

823

|

371098,00

|

135710,16

|

507905,00

|

1096,84

|

0,22

|

36,87

|

|

Итого

|

4545

|

18653214,08

|

6821461,12

|

25452338,78

|

-22336,42

|

-0,09

|

36,45

|

Камины являются специфическим товаром,

закупочные цены довольно приемлемые, у конкурентов данный товар представлен не

широко, поэтому для повышения рентабельности данной группы стоит пересмотреть

розничные цены на низкорентабельные товарные позиции. Рентабельность продаж по

отдельным товарам категории камины приведена в таблице в Приложении 9.

Выводить товары с невысокой рентабельностью из

ассортимента руководство ООО «Баумолл» считает неприемлемым, так как их

присутствие в торговом центре обеспечивает приток посетителей. Посетители в

свою очередь покупают совместно с данными товарами товары из других групп, на

которые установлены более высокие наценки, это компенсирует потерю прибыли на

малорентабельных группах.

ООО «Баумолл» предпочитает продавать большинство

товаров по планируемой розничной цене. Однако для увеличения объема продаж и

числа посетителей появляется необходимость осуществлять изменение цен. В ООО

«Баумолл» используются скидки.

Скидки в ООО «Баумолл» используются в следующих

случаях

1. Избавление от устаревшего ассортимента

товаров, поврежденных или потерявших товарный вид изделий;

2. Приведение в соответствие с ценами

конкурентов на такой же или аналогичный товар;

. При запуске акции у поставщика на

определенный вид товара, появляется возможность предложить товар конечному

потребителю по более низкой цене;

. Скидки работникам;

. Скидки определенным группам

потребителей;

. Скидки при достижении определенной

суммы покупки.

ООО «Баумолл» предоставляет своим работникам

скидку, которая устанавливаются как процент от розничной цены - 15%. Такая

скидка являются важным элементом стимулирования труда работников.

Для некоторых категорий покупателей предоставляются

индивидуальные скидки. Так для пенсионеров и инвалидов действует постоянная

скидка 10%, для молодоженов и новоселов 7%. Данные скидки действительны при

предъявлении документов.

Для покупателей, которые совершают единоразовую

покупку больше чем на 30000,00 руб., действует единоразовая скидка-15%. А

покупателям, совершившим покупку более чем на 10000,00 руб. ,выдается

накопительная дисконтная карта на все следующие покупки, первоначальная скидка

на которой составляет 2%.

Скидка означает снижение цены по сравнению с

первоначально запланированной или предыдущей розничной ценой. Каждое изменение

цены оказывает воздействие на величину наценки и, следовательно, на валовую и

чистую прибыль. Каким бы эффективным механизмом стимулирования продаж не

являлись скидки, необходимо контролировать условия их применения и исключать

потерю прибыли..

Выводы:

При анализе ценовой политики установлено, что на

предприятии ООО «Баумолл» в 2010 году изменился метод ценообразования. К методу

прямых предельных издержек (затратный метод), для сохранения конкурентных

преимуществ, организация добавила метод расчета цен с ориентацией на

конкурентов, это позволило увеличить объем продаж.