Мероприятия по увеличению рентабельности деятельности ЗАО 'Завод ТочЛит'

Тема:

Мероприятия по увеличению рентабельности деятельности ЗАО "Завод

ТочЛит"

Содержание

Введение

Глава 1. Теоретические основы

повышения рентабельности

.1 Сущность рентабельности как

экономической категории

.2 Основы анализа рентабельности

.3 Пути повышения рентабельности

производства

Глава 2. Анализ

финансово-хозяйственной деятельности ЗАО "Завод ТочЛит"

.1 Общая характеристика предприятия

.2 Анализ финансового состояния ЗАО

"Завод ТочЛит"

.3 Анализ финансовых результатов и

эффективности деятельности ЗАО "Завод ТочЛит"

Глава 3. Разработка мероприятии по

увеличению рентабельности деятельности ЗАО "Завод ТочЛит"

.1 Управление затратами ЗАО

"Завод ТочЛит"

.2 Управление рентабельность ЗАО

"Завод ТочЛит"

.3 Оценка эффективности мероприятий

по увеличению рентабельности

Заключение

Список использованной литературы

Приложения

Введение

В современных экономических условиях

деятельность каждого хозяйственного субъекта является предметом внимания

обширного круга участников рыночных отношений, заинтересованных в результатах

его функционирования.

Чтобы обеспечивать выживаемость предприятия в

современных условиях, управленческому персоналу необходимо, прежде всего, уметь

реально оценивать финансовые состояния как своего предприятия так и

существующих потенциальных конкурентов. Важнейшее значение в определении

финансового состояния предприятия состоит в своевременном и качественном

анализе финансово-хозяйственной деятельности.

Целью любого предприятия является прибыль, она

же соответственно является и важнейшим объектом экономического анализа. Однако

сам размер прибыли не может охарактеризовать эффективность использования

предприятием своих ресурсов. Одним из основных показателей характеризующих

эффективность работы предприятия является рентабельность. Рентабельность, в

общем смысле, характеризует целесообразность затраченных ресурсов в отношении к

вновь приобретенным (прибыли) ресурсам. Поэтому важно рассчитывать показатели

рентабельности на предприятии и анализировать их динамику. В этом и заключается

актуальность темы дипломной работы.

Цель выпускной квалификационной работы -

разработка мероприятий по увеличению рентабельности деятельности ЗАО

"Завод ТочЛит".

На основании поставленной цели, конкретизируем

задачи:

§ Изучить сущность рентабельности как экономической

категории;

§ Рассмотреть основы анализа рентабельности;

§ Выявить методы повышения рентабельности;

§ Дать общую характеристику анализируемого

предприятия;

§ Провести анализ финансово-хозяйственной

деятельности ЗАО "Завод ТочЛит" и анализ его финансовых результатов и

эффективности деятельности;

§ Предложить мероприятия по увеличению

рентабельности деятельности

§ Провести оценку эффективности предложенных

мероприятий.

Поставленные цель и задачи обусловили структуру

дипломной работы, которая состоит из трех глав. Первая глава посвящена

рассмотрению сущности рентабельности, здесь же определены факторы повышения

рентабельности. Во второй главе проведен анализ финансово-хозяйственной

деятельности предприятия, рентабельности производства, реализации продукции и

капитала, а также проведен анализ финансовых результатов и эффективности

деятельности.. В третьей главе раскрыта методика расчета резервов увеличения

прибыли и рентабельности, определены пути повышения рентабельности на

предприятии.

Объектом исследования является закрытое

акционерное общество "Завод ТочЛит".

В качестве методов исследования избраны анализ и

синтез, диалектики, восхождения от общего к частному, анализ литературных

источников, широко изучена периодическая литература соответствующего направления.

Использованы также методы анализа хозяйственной деятельности предприятия.

На основе трудов ученых, таких как Савицкая Г.

В., Ермолович Л.Л., Грузинов В.П., Волков О.В. и ряда других были раскрыты

теоретические вопросы, а также с помощью годовой бухгалтерской отчетности ЗАО

"Завод ТочЛит" анализировалась рентабельность производства данного

предприятия.

Глава 1. Теоретические основы повышения

рентабельности

1.1 Сущность рентабельности как экономической

категории

В экономической литературе дается несколько

понятий рентабельности. Так, одно из его определений звучит следующим образом:

рентабельность представляет собой показатель экономической эффективности

производства на предприятиях, который комплексно отражает использование

материальных, трудовых и денежных ресурсов [1].

По мнению других авторов рентабельность -

показатель, представляющий собой отношение прибыли к сумме затрат на

производство, денежным вложениям в организацию коммерческих операций или сумме

имущества фирмы [2]. Так или иначе, рентабельность представляет собой

соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая

прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень

доходности предприятия с альтернативным использованием капитала или доходностью,

полученной предприятием при сходных условиях риска. Более рискованные

инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как

капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как

вознаграждение за риск, сопоставляется с размером капитала, который был

необходим для образования этой прибыли. Рентабельность является показателем,

комплексно характеризующим эффективность деятельности предприятия. При его

помощи можно оценить эффективность управления предприятием, так как получение

высокой прибыли и достаточного уровня доходности во многом зависит от

правильности и рациональности принимаемых управленческих решений. Поэтому

рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить

долгосрочное благополучие предприятия, т.е. способность предприятия получать

достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов,

вкладывающих деньги в собственный капитал предприятия, данный показатель

является более надежным индикатором, чем показатели финансовой устойчивости и

ликвидности, определяющиеся на основе соотношения отдельных статей баланса[3].

Устанавливая связь между суммой прибыли и

величиной вложенного капитала, показатель рентабельности можно использовать в

процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и

ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить

на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности

за предшествующие периоды с учетом прогнозируемых изменений. Кроме того,

большое значение рентабельность имеет для принятия решений в области

инвестирования, планирования, при составлении смет, координировании, оценке и

контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что

показатели рентабельности характеризуют финансовые результаты и эффективность

деятельности предприятия. Они измеряют доходность предприятия с различных

позиций и систематизируются в соответствии с интересами участников

экономического процесса.

Прибыль - это денежное выражение основной части

денежных накоплений, создаваемых предприятиями любой формы собственности [4].

Как экономическая категория она характеризует финансовый результат предпринимательской

деятельности предприятия. Прибыль является показателем, наиболее полно

отражающим эффективность производства, объем и качество произведенной

продукции, состояние производительности труда, уровень себестоимости.

Прибыль - один из основных финансовых

показателей плана и оценки хозяйственной деятельности предприятий. За счет

прибыли осуществляются финансирование мероприятий по научно-техническому и

социально-экономическому развитию предприятий, увеличение фонда оплаты труда их

работников.

Многоаспектное значение прибыли усиливается с

переходом экономики государства на основы рыночного хозяйства. Дело в том, что

акционерное, арендное, частное или другой формы собственности предприятие,

получив финансовую самостоятельность и независимость, вправе решать, на какие

цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в

бюджет и других обязательных платежей и отчислений[5].

Предпринимательская деятельность означает

инициативную самостоятельность предприятий, направленную на получение прибыли.

При этом предприятие, как хозяйствующий субъект, самостоятельно осуществляющий

свою деятельность, распоряжается выпускаемой продукцией и остающейся в его

распоряжении чистой прибылью. Вместе с тем предпринимательская деятельность

предприятий в условиях многообразия форм собственности означает не только

распределение прав собственников имущества, но и повышение ответственности за

рациональное управление им, формирование и эффективное использование финансовых

ресурсов, в том числе прибыли.

Прибыль как конечный финансовый результат

деятельности предприятий представляет собой разницу между общей суммой доходов

и затратами на производство и реализацию продукции с учетом убытков от

различных хозяйственных операций. Таким образом, прибыль формируется в результате

взаимодействия многих компонентов как с положительным, так и отрицательным

знаком.

Для оценки уровня прибыльности предприятия можно

воспользоваться методами комплексного анализа прибыли по технико-экономическим

факторам. Эти методы могут быть на вооружении налоговой инспекции, кредитных и

финансовых учреждений, органов контроля, арбитража и др., тех звеньев, которые

взаимодействуют с данным хозяйствующим субъектом.

Комплексный анализ прибыли рекомендуется

проводить в определенной последовательности. Прежде всего валовую прибыль

анализируют по ее составным элементам, главным из которых является прибыль от

реализации товарной продукции. Затем анализируются укрупненные факторы

изменения прибыли от выпуска товарной продукции. Важным в этой системе будет анализ

технико-экономических факторов снижения (повышения) затрат на денежную единицу

товарной продукции. Кроме того, анализируются изменение объема и структуры

реализации, изменение уровня цен на реализованную продукцию, а также на

приобретенное сырье, материалы, топливо, энергию и другие затраты.

Сопоставляется уровень материальных затрат и затрат на оплату труда.

Основными функциями, которые выполняет прибыль

предприятия, являются:

. Оценочная. Она дает возможность дать оценку

эффективности работы предприятия.

. Распределительная. Ее сущность заключается в

том, что прибыль предприятия является инструментом распределения доходов.

. Стимулирующая. Ее сущность заключается в том,

что прибыль используется как в интересах предприятия, так и в интересах его

работников.

Сумма прибыли не показывает уровень

эффективности работы предприятия, поэтому используют ее относительный

показатель, который выражается в процентах и называется рентабельностью.

Если прибыль выражается в абсолютной сумме, то

рентабельность - это относительный показатель интенсивности производства. Он

отражает уровень прибыльности относительно определенной базы.

Предприятие рентабельно, если суммы выручки от

реализации продукции достаточны не только для покрытия затрат на производство и

реализацию, но и для образования прибыли.

Рентабельность может исчисляться по-разному. На

протяжении последних лет широко применялся показатель рентабельности,

исчисляемый как отношение прибыли к сумме производственных фондов (основных

производственных фондов и материальных оборотных средств).

Учитывая, что данный показатель в прежних

условиях хозяйствования был плановым, предполагалось, что он должен был

воздействовать на увеличение выпуска продукции с наименьшей суммой

производственных фондов, т.е. стимулировать улучшение использования

последних[6].

Однако, как показал прошедший период,

поставленная цель не была достигнута. Тем не менее данный показатель

рентабельности, исчисляемый как отношение прибыли к стоимости производственных

фондов, продолжает применяться в практике предпринимательской деятельности для

обобщенной оценки уровня прибыльности, доходности предприятия. При этом

рассуждают так, что поскольку в процессе производства принимают участие как

средства труда, так и предметы труда, постольку чем больше "съем" прибыли

с каждого рубля производственных фондов, тем лучше и эффективнее работает

предприятие и наоборот.

Данный показатель рентабельности исчисляется по

формуле

, (1.1)

, (1.1)

Где R - уровень рентабельности производства, %;

П - сумма валовой прибыли, р.;

ОФ - среднегодовая стоимость основных

производственных фондов, р.;

НОС - среднегодовая стоимость нормируемых

оборотных средств (материальных оборотных средств), р.

Кроме рентабельности производства в процессе

анализа предпринимательской деятельности предприятий широко используется

показатель рентабельности продукции, исчисляемый как отношение прибыли от

реализации продукции к полной себестоимости этой продукции.

Применение этого показателя рентабельности

наиболее рационально при внутрихозяйственных аналитических расчетах, при

контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в

производство новых видов продукции и снятии с производства неэффективных

изделий[7].

Учитывая, что прибыль связана как с себестоимостью

изделия, так и с ценой, по которой оно реализуется, рентабельность продукции

может быть исчислена как отношение прибыли к стоимости реализованной продукции

по свободным или регулируемым ценам.

Эти показатели рентабельности продукции

взаимосвязаны и характеризуют изменение текущих затрат на производство и

реализацию как всей продукции, так и отдельных ее видов[8]. В связи с этим при

планировании ассортимента производимой продукции учитывается, насколько

рентабельность отдельных видов продукции будет влиять на рентабельность всей

продукции. Поэтому весьма важно сформировать структуру продукции в зависимости

от изменения удельных весов изделий с большей или меньшей рентабельностью с

тем, чтобы в целом повысить эффективность производства и получить дополнительный

возможности увеличения прибыли. Рентабельность продукции в двух ее

разновидностях исчисляется по формулам, взятым из [9]:

, (1.2)

, (1.2)

, (1.3)

, (1.3)

где R - рентабельность продукции, %;

П - валовая прибыль предприятия, р.;

С - полная себестоимость реализованной

продукции, р.;

Ц - объем реализованной продукции в

соответствующих ценах, р.

Вполне очевидно, что при данной методике уровень

рентабельности продукции, реализованной по соответствующим ценам, будет всегда

ниже уровня рентабельности продукции, исчисленной по полной себестоимости

(кроме убыточных предприятий).

Основными функциями рентабельности являются [43,

с.215]:

. учетная;

. оценочная;

. стимулирующая.

Как результативный показатель она характеризует

эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост

(снижение) объемов деятельности.

Рентабельность, являясь конечным результатом

деятельности предприятия, создает условия для его расширения, развития, самофинансирования

и повышения конкурентоспособности.

С точки зрения бухгалтерского учета,

рентабельность состоит из двух составляющих. Первый компонент − доход от

обычной (повседневной) хозяйственной деятельности предприятия (определяется как

разность между валовыми доходами от реализации и издержками обращения). При

этом на величину рентабельности от хозяйственной деятельности оказывает влияние

соответствующая методика исчисления издержек, затрат на содержание персонала,

оценки стоимости основных фондов, запасов и других составляющих. Второй

компонент − потенциальная рентабельность (доход от владения ценными

бумагами, долговыми обязательствами и материальными ценностями). Разновидностью

потенциального дохода выступает чрезвычайный доход, который складывается из

дохода от реализации активов, безнадежных финансовых обязательств,

использования сумм от ускоренной амортизации, резервов.

1.2 Основы анализа рентабельности

Показатели рентабельности - это важнейшие

характеристики фактической среды формирования прибыли и дохода предприятий. Они

позволяют дать оценку финансовых результатов предприятия и, в конечном счете,

его эффективность. По этой причине они являются обязательными элементами

сравнительного анализа и оценки финансового состояния предприятия. При анализе

производства показатели рентабельности используются как инструмент

инвестиционной политики и ценообразования.

К этим показателям обычно относят уровень

рентабельности, или коэффициент рентабельности, который выражается как

отношение того или иного вида прибыли к какой-либо базе. Все показатели

рентабельности могут быть рассчитаны как на основе балансовой прибыли, так и

прибыли от реализации или чистой прибыли. Разные показатели отражают разные

стороны деятельности предприятия. Вполне естественно, что в целом эффективность

работы предприятия может определить лишь система показателей рентабельности.

Основные показатели рентабельности можно объединить в следующие группы:

Рентабельность продукции

Рентабельность продукции можно выразить двумя

способами. По первому способу рентабельность единицы продукции (Рпрод)

определяется отношением прибыли (П) к себестоимости (С) [41, с.313]:

Рпрод = П / С*100 (1.4)

Роль этого показателя состоит в том, что с его

помощью дается оценка затрат предприятия на единицу выпускаемой продукции, т.е.

окупаемость издержек. Второй способ расчета показателя уровня рентабельности

продукции - это расчет с учетом доходности на вложенный капитал:

Рв.к. = (ВК*УД в.к.) / (Сед*ОРнат)*100 (1.5)

где, Рв.к. - рентабельность на вложенный капитал;

ВК - вложенный в данное производство капитал; УД в.к.− уровень доходности

на вложенный капитал, предусмотренный инвестиционным проектом; Сед -

себестоимость единицы продукции; ОРнат - объем реализации в натуральном

выражении.

Рентабельность продаж

Рентабельность продаж рассчитывается по формуле

[46, с.297]:

= Пп / В*100 (1.6)

где, ROS - рентабельность продаж, Пп −

прибыль от продаж, В - выручка от продаж.

Рентабельность продаж показывает, сколько

прибыли приходится на единицу реализованной продукции. Рост данного показателя

является следствием роста цен при постоянных затратах на производство

реализованной продукции (работ, услуг) или снижения затрат на производство при

постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также

более быстрым ростом цен чем затрат. Этот показатель может служить ориентиром в

оценке конкурентоспособности продукции, так как снижение себестоимости может

означать и падение спроса на нее.

Данный показатель, рассчитанный на основе чистой

прибыли, называют коэффициентом чистой прибыли.

Рентабельность активов (или доходов от

инвестиций) [48, с.610]:

А = П / Аср*100 (1.7)

где, ROА - рентабельность активов, П −

прибыль предприятия, Аср - средняя величина активов (имущества) предприятия за

определенный период.

Этот показатель может встречаться под названием

ROI - рентабельность инвестиций. Он отражает эффективность вложенных в

предприятие денежных средств. В зависимости от ситуации может использоваться

тот или иной вид прибыли, но в большинстве случаев оценка ведется по балансовой

и чистой прибыли.

Существует взаимосвязь между показателями

рентабельности активов (имущества), оборачиваемостью активов (Коб.акт) и

рентабельностью продаж, которую можно представить в следующем виде [41, с.315]:

А = ROS*Коб.акт. = (П/В)*(В / Аср) = П / Аср

(1.8)

Иначе говоря, прибыль предприятия, полученная с

каждого рубля средств, вложенных в активы зависит от скорости оборачиваемости

средств и доли чистой прибыли в выручке от объема реализации и средней величины

активов. Замедление оборачиваемости может быть вызвано как объективными

причинами (инфляция, разрыв хозяйственных связей), так и субъективными

(неумелым управлением запасами товарно-материальных ценностей и состоянием

расчетов с покупателями, а также отсутствием их надлежащего учета).

Связь между тремя ключевыми индикаторами

представлена в следующей схеме:

Рис. 1.1. Факторная модель рентабельности

активов

Обычно при анализе рентабельности активов

проводится анализ оборотных активов, так как их влияние на этот показатель

значительно зависит от состояния и организации оборотных средств. Расчет

ведется по следующей формуле [47, с.423]:

Ро.а. = ЧП / А*100 (1.9)

где, Ро.а. − рентабельность оборотных

активов, ЧП − чистая прибыль предприятия, А − средняя величина

оборотных активов.

Предприятие может аналогичным образом

рассчитывать рентабельность внеоборотных активов.

Рентабельность акционерного, или собственного

капитала

Данный показатель занимает особое место, так как

отражает отдачу или доходность главного средств, используемых предприятием, −

собственных средств [47, с.423]:

Е = ЧП / СКср*100 (1.10)

где, ROЕ − рентабельность собственного

(акционерного) капитала; ЧП − чистая прибыль предприятия; СКср −

средняя величина собственного капитала предприятия за определенный период.

Особенность этого показателя в том, что он:

показывает эффективность собственных средств,

т.е. чистую прибыль, полученную на вложенный рубль;

степень риска предприятия, отражающую рост ROЕ.

На основе ROЕ предприятие может прогнозировать

темпы роста своей прибыли. Прирост прибыли в планируемом периоде определяется

на основе следующего расчета [41, с.316]:

∆П = (ROЕ*Кр.п) / 100 (1.11)

где, ∆П − прирост прибыли в

планируемом году; Кр.п − коэффициент средств, направляемых на развитие

производства из чистой прибыли; отражает долю чистой прибыли, направляемой на

развитие производства.

Во взаимосвязи с ROЕ может быть использована

знаменитая формула Дюпона [41, с.317]:

ROЕ = (ЧП / В) * (В / Аср) * (Аср / СКср) (1.12)

Данная формула значительно расширяет

аналитические возможности предприятия, в результате чего оно имеет возможность

определить:

динамику чистой прибыли в выручке от продаж

(рентабельность продаж);

эффективность использования активов на основе

выручки от продаж и существующие тенденции (оборачиваемость активов);

структуру капитала предприятия на основе той

доли, которая составляют в активах собственные средства;

влияние вышеперечисленных факторов на ROЕ.

Вместе с расчетом ROЕ предприятиям следует

рассчитать рентабельность так называемого перманентного капитала и

рентабельность заемного капитала.

Рентабельность перманентного капитала

устанавливается следующим образом [42, с.105]:

Рп.к. = ЧП / ПКср*100 (1.13)

где, Рп.к. − рентабельность перманентного

капитала; ЧП − чистая прибыль предприятия; ПКср − средняя величина

собственного капитала и долгосрочных кредитов и займов, полученных предприятием

за определенный период.

Долгосрочный кредит практически используется для

формирования внеоборотных активов и способствует высвобождению собственных

средств. Тем самым он как бы косвенно увеличивает собственные средства

предприятия. Поэтому показатель рентабельности перманентного капитала в более

широком смысле отражает рентабельность собственных средств предприятия, или,

другими словами, средств, вложенных в предприятие на длительный срок.

Аналогично определяется рентабельность заемных средств, как долгосрочных и

краткосрочных в целом, так и отдельно краткосрочных пассивов.. Прочие

показатели рентабельности.

К этой группе относятся все прочие показатели.

Это прежде всего показатели рентабельности акций.

Одним из существенных показателей является

показатель рентабельности инвестиций [21, с.184]:

Ринв = (Дф.в / ФВ)* 100 (1.14)

где, Ринв - рентабельность инвестиций, Дф.в -

доходы от долгосрочных и краткосрочных финансовых вложений, ФВ - сумма

долгосрочных и краткосрочных финансовых вложений.

1.3 Пути повышения рентабельности производства

Основными способами повышения рентабельности

являются следующие:

увеличение суммы прибыли от реализации

продукции;

снижение себестоимости товарной продукции.

Способы увеличения прибыли определяются по

каждому виду товарной продукции.

Резервы увеличения прибыли:

увеличение объема реализации продукции. Для

этого можно наладить выпуск нового изделия, что планируется сделать на

предприятии.

снижение себестоимости продукции.

Повышение цен за счет:

повышение качества;

поиск более выгодных рынков сбыта;

реализация в более оптимальные сроки.

Источники снижения себестоимости промышленной

продукции:

. Увеличение объема производства за счет более

полного использования производственных мощностей предприятия.

. Снижение затрат на производство за счет

увеличения уровня производительности труда, экономного использования сырья,

материалов, топлива, оборудования и т.д.

Факторы роста любого показателя рентабельности

зависят от единых экономических явлений и процессов. Это прежде всего:

совершенствование системы управления

производством в условиях рыночной экономики на основе преодоления кризиса в

финансово-кредитной и денежной системах;

повышение эффективности использования ресурсов

предприятиями на основе стабилизации взаимных расчетов и системы

расчетно-платежных отношений;

индексация оборотных средств и четкое

определение источников их формирования.

Важным фактором роста рентабельности в нынешних

условиях является работа предприятий по ресурсосбережению, что ведет к снижению

себестоимости, а следовательно, - росту прибыли. Дело в том, что развитие

производства за счет экономии ресурсов на данном этапе намного дешевле, чем

разработка новых месторождений и вовлечение в производство новых ресурсов[15].

рентабельность производство многофакторный регрессионный

Снижение себестоимости должно стать главным

условием роста прибыльности и рентабельности производства. На предприятии

планируется снизить себестоимости за счет покупки готовых печатных плат. Ранее

они изготавливались на предприятии.

Прибыль как главный результат

предпринимательской деятельности обеспечивает потребности самого предприятия и

государства в целом. Поэтому прежде всего важно определить состав прибыли

предприятия. Общий объем прибыли предприятия представляет собой валовой доход.

На величину валового дохода влияет совокупность многих факторов, зависящих и не

зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от

деятельности предприятий, являются рост объема производимой продукции в

соответствии с договорными условиями, снижение ее себестоимости, повышение

качества, улучшение ассортимента, повышение эффективности использования

производственных фондов. Рост производительности труда.

К факторам, не зависящим от деятельности

предприятия, относятся изменения государственных регулируемых цен на

реализуемую продукцию, влияние природных, географических, транспортных и

технических условий на производство и реализацию продукции и др.

Под влиянием как тех, так и других факторов

складывается валовой доход предприятий.

В составе валовой прибыли учитывается прибыль от

всех видов деятельности. Прежде всего валовой доход от реализации товарной

продукции, исчисленную путем вычета из общей суммы выручки от реализации этой

продукции (работ, услуг) налога на добавленную стоимость, акцизов. Выручка от

реализации товарной продукции - основная часть валового дохода.

Во-вторых, в состав валового дохода включается

прибыль от реализации прочей продукции и услуг нетоварного характера, т.е.

прибыль (или убытки) подсобных сельских хозяйств, автохозяйств,

лесозаготовительных и других хозяйств, находящихся на балансе основного

предприятия.

В состав валового дохода входит также прибыль от

реализации основных фондов и другого имущества.

Наконец, в составе валового дохода отражаются

внереализационные доходы и расходы, т.е. результаты внереализационных операций.

В связи с тем, что подавляющую часть валового

дохода (95 - 97 %) предприятия получают от реализации товарной продукции, этой

части дохода должно быть уделено главное внимание. Отмеченные выше факторы,

зависящие и не зависящие от деятельности предприятия, воздействуют главным

образом на доход от реализации продукции. Основные из этих факторов подлежат

детальному изучению и анализу.

Важнейшим фактором, влияющим на величину дохода

от реализации продукции, является изменение объема производства и реализации

продукции. Чем больше объем реализации в конечном счете, тем больше прибыли

получит предприятие, и наоборот. Зависимость прибыли этого фактора при прочих

равных условиях прямо пропорциональная. В дипломном проекте будет

использоваться этот фактор для повышения рентабельности. Планируется увеличит

объем выпуска одного из изделий.

Падение объема производства при нынешних

экономических условиях, не считая ряда противодействующих факторов, как,

например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о

необходимости принятия неотложных мер по обеспечению роста объема производства

продукции на основе технического его обновления и повышения эффективности

производства. В свою очередь, совершенствование расчетно-платежных отношений

между предприятиями будет способствовать улучшению условий реализации

продукции, а следовательно, росту прибыли[16].

Не менее важным фактором, влияющим на величину

дохода от реализации товарной продукции, является изменение себестоимости

продукции. Если изменение объема реализации влияет на сумму прибыли прямо

пропорционально, то связь между величиной прибыли и уровнем себестоимости

обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее

производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, в свою

очередь, находится под воздействием многих причин. Поэтому при анализе

изменения уровня себестоимости должны быть выявлены причины ее снижения или

повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на

производство и реализацию продукции, а следовательно, увеличению прибыли.

Кроме указанных выше факторов на величину дохода

от реализации, безусловно, влияют изменения в структуре производимой и

реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой

как отношение прибыли к полной себестоимости этой продукции), тем больше

прибыли получит предприятие. Увеличение доли малорентабельной продукции

повлечет сокращение прибыли.

Кроме прибыли от реализации продукции в состав

валового дохода включается прибыль от реализации прочей продукции и услуг

нетоварного характера. На долю этой прибыли приходится несколько процентов

валового дохода. Результаты от прочей реализации могут быть как положительными,

так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств,

торговых организаций, находящихся на балансе предприятия, могут иметь от

реализации своей продукции, работ, услуг не только прибыль, но и убытки, что

соответственно скажется на объеме валового дохода.

Отдельной составной частью валового дохода

выделена прибыль от реализации основных фондов и другого имущества. У

предприятий могут образовываться излишние материальные ценности в результате

изменения объема производства, недостатков в системе снабжения, реализации и

других причин. Длительное хранение этих ценностей в условиях инфляции приводит к

тому, что выручка от их реализации окажется ниже цен приобретения. Поэтому от

реализации ненужных товарно-материальных ценностей образуется не только

прибыль, но и убытки.

Последним элементом валовой продукции являются

внереализационные доходы и расходы, т.е. такие, которые непосредственно не

связаны с производством и реализацией продукции. В составе этих

внереализационных результатов учитываются следующие доходы (расходы): доходы от

долевого участия в деятельности других предприятий; доходы от сдачи имущества в

аренду; дивиденды, проценты по акциям, облигациям и другим ценным бумагам,

принадлежащим предприятию; суммы полученных и уплаченных экономических санкций

(штрафы, пени, неустойки и др.)[17].

Таким образом, в составе валового дохода

предприятия ведущее значение имеет прибыль от реализации продукции (работ,

услуг), сравнительно небольшую роль прибыли от прочей реализации, а также от

реализации основных фондов и другого имущества и усиливающееся в условиях

развития предпринимательства значение внереализационных доходов и расходов.

Глава 2. Анализ финансово-хозяйственной

деятельности ЗАО "Завод ТочЛит"

2.1 Общая характеристика предприятия

Закрытое акционерное общество "Завод

ТочЛит" (далее ЗАО "ТочЛит") - крупнейшее предприятие Пскова, а

также ведущий производитель литых изделий среди стран СНГ и занимает первое

место по количеству выпускаемых запчастей в сфере машиностроения.

Основными направлениями деятельности ЗАО

"ТочЛит" являются:

• Производство и сбыт на внутреннем рынке и за

рубежом алюминиевого литья, комплектующих изделий, технологического

оборудования, товарного инструмента.

• Выполнение конструкторских и

проектно-технологических работ, для чего ЗАО "ТочЛит" имеет

конструкторскую, экспериментальную и производственную базу.

• Производство и сбыт строительной техники,

электрических дизель-генераторов, компрессоров, воздуходувов.

• Производство и сбыт товаров народного

потребления.

• Оптовая и розничная торговля товарами

собственного производства, а также покупными товарами

• Осуществление внешнеэкономической

деятельности.

• Гарантийное и сервисное обслуживание

реализованной потребителям продукции.

ЗАО "ТочЛит" осуществляет также

непрофильные направления деятельности:

• Оказание платных услуг населению.

• Производство строительных материалов, металлических

конструкций.

• Выполнение строительных и ремонтных работ.

• Оказание квалифицированной

амбулаторно-клинической медицинской помощи работникам завода.

• Международная перевозка грузов автомобильным

транспортом.

• Физкультурно-оздоровительная деятельность.

Среднесписочная численность работников на начало

2015г. на ЗАО "ТочЛит" составила 197 человек.

ЗАО "ТочЛит" - коммерческая

организация, основной целью деятельности которого является получение прибыли.

Основными задачами деятельности ЗАО

"ТочЛит" являются:

По общестратегическим критериям:

• Расширение диапазона выпускаемой продукции с

увеличением ассортиментного ряда;

• Выпуск продукции, отвечающей современным

требованиям по экологии, экономичности, безопасности и надежности;

• Повышение технического уровня,

конкурентоспособности выпускаемой продукции;

По экологическим требованиям:

выпуск изделий, соответствующих экологическим

нормам Euro 3 и Stage 3A;

выпуск опытных образцов изделий соответствующих

нормам Euro 4 и проведение эксплуатационных испытаний.

На предприятии внедрена и успешно действует

система менеджмента качества ИСО 9001-2008 (Сертификат № 44 100 066303 от 28

августа 2012 г., сертификационный орган TUV NORD CERT GmbН, г. Эссен,

Германия).

ЗАО "Завод Точлит" -

традиционный экспонент главных ежегодных специализированных отраслевых выставок

России:

· Международная

специализированная выставка "Металл-ЭКСПО" г. Москва;

· Международная

выставка "Металлургия. ЛИТМАШ" г. Москва

По результатам которых

неоднократно награждался дипломами и грамотами за активное участие и вклад в

развитие отрасли.

ЗАО "Завод Точлит"

принимает участие в проектах, реализуемых Всероссийской организацией качества и

"Академией проблем качества" совместно с ФГУ "Псковский центр

стандартизации, метрологии и сертификации".

Изучаемое предприятие

осуществляет основные, вспомогательные, обслуживающие производства.

К основным производственным

цехам относятся подразделения, занятые непосредственным изготовлением изделий,

на которых специализируется предприятие.

Основной производственный

процесс разбивается на отдельные частичные процессы или операции, которые

выполняются непрерывно на одном рабочем месте.

Основной процесс производства

обычно состоит из трех стадий:

1заготовительной

(цех алюминиевого литья ЦАЛ),

2обрабатывающей

(механические цеха МЦ-1, МЦ-2, МЦ-6),

3сборочной

(цех сборки и испытания моторов ЦСИМ, экспериментально-конструкторский цех ЭКЦ,

цех малых серий ЦМС).

Система управленческого учета в

ЗАО "ТочЛит" строится на системе бухгалтерского учета. Учет затрат

ведется с использованием программ "Парус" и "1С"

сотрудниками бухгалтерии и отдела производства приборов. Программа

"1С" используется сотрудниками отдела производства приборов и

предназначена для учета материалов и комплектующих изделий. Всего бухгалтерским

и управленческим учетом на предприятии занимается 6 человек, считая и главного

бухгалтера.

Завод получает материалы,

заготовки и комплектующие от 274 поставщиков. Основные виды материалов и

комплектующих поступают из России и Беларуси (108 поставщиков).

Что касается комплектующих,

приобретаемых у зарубежных производителей (Белоруссия, Чехия, Германия),

предприятие придерживается стратегии замещения их комплектующими собственного

производства. Разработана программа снижения удельного веса импортного сырья и

комплектующих изделий. В первую очередь программа импортозамещения

согласовывается с поставщиками в области закупок пластмасс, ГСМ, лакокрасочной

продукции.

Основными покупателями

продукции ЗАО "Завод ТочЛит" являются строительные компании. Так же

среди покупателей присутствуют и машиностроительные предприятия. Одними из

крупных предприятий покупателями являются немецкая фирма Bosh

и российская фирма ЛИАЗ. Так же покупателем ЗАО "Завод ТочЛит"

является РЖД.

В табл. 2.1 представлена

основная продукция ЗАО "Завод ТочЛит", которая находится всегда в

производстве.

Таблица 2.1 Основная продукция НАО "Завод

ТочЛит"

|

Вид литья

|

Отпускная цена, тыс. руб./тонна

|

Основные материалы, тыс. руб.

|

Итого прямые затраты, тыс. руб.

|

Общепроизводственные затраты, тыс.

руб.

|

С/с, тыс. руб.

|

Выпуск, тонн

|

Маржинальный доход, тыс.

руб./тонна

|

Прибыль, тыс. руб/тонна

|

|

Чугунное литье №6

|

218,5

|

179,2

|

405,46

|

127,45

|

532,91

|

73

|

83,35

|

40,87

|

|

Стальное литье

|

237,23

|

19641

|

54111

|

26779,99

|

80891

|

496,27

|

100,68

|

33,09

|

|

Чугунное литье из нирезиста

|

845,12

|

49256

|

42605

|

3540,68

|

55734

|

188,4

|

484,32

|

203,82

|

|

Нержавеющая сталь 12Х18Н9Л

|

562,69

|

634,5

|

941,44

|

471,07

|

1412

|

122,82

|

228,25

|

60,91

|

|

ЛГМ

|

184,34

|

11200

|

20791

|

7981

|

28773

|

82

|

-19,48

|

-97,74

|

|

В/ч №40

|

261,91

|

115,92

|

297,76

|

210,47

|

508,23

|

163,02

|

163,31

|

93,62

|

|

Стальное литье №2

|

180,16

|

2482

|

8196

|

3823

|

12019

|

196,98

|

95,64

|

56,22

|

|

Прочее

|

56

|

25,93

|

133,33

|

242,97

|

376,3

|

119,62

|

43,26

|

20,16

|

|

Кокиль

|

804,1

|

14601

|

18960

|

665,62

|

19626

|

138,38

|

172,1

|

149,91

|

|

ИТОГО

|

Прибыль по продукции, тыс. руб:

99466

|

Как видно из табл. 2.1 самым выгодным продуктом

на предприятии является чугунное литье из нирезиста. Этот продукт обладает

самым высоким маржинальным доходом (484,32 тыс. руб) и приносит самую высокую

прибыль (203,82 тыс. руб.). А самым невыгодным продуктом является ЛГМ, т.к. по

нему самый низкий маржинальный доход (-19,48 тыс. руб.) и самый большой убыток

(-97,74 тыс. руб).

.2 Анализ финансового состояния ЗАО "Завод

ТочЛит"

Приведенный в данном отчете анализ финансового

состояния ЗАО "Завод ТочЛит" выполнен за период с 01.01.2014 по

31.12.2014 г. При качественной оценке финансовых показателей учитывалась

принадлежность ЗАО "Завод ТочЛит" к отрасли "Металлургия,

производство металлических изделий" (классы по ОКВЭД - 27,28).

Анализ структуры и динамики активов (имущества)

и источников их формирования целесообразно проводить с помощью сравнительного

аналитического баланса. Он строится путем объединения однородных по своему

составу элементов балансовых статей в необходимых аналитических разрезах

(внеоборотные и оборотные активы, собственный и заемный капитал).

С помощью сравнительного аналитического баланса:

оценивают тенденции изменения имущественного и

финансового положения организации;

определяют общее увеличение (уменьшение)

стоимости имущества и источников его формирования;

выявляют сдвиги в структуре активов и пассивов

организации;

устанавливают, за счет каких источников в

большей степени осуществляется приток новых средств (собственных и заемных) и в

какие активы (внеоборотные или оборотные) эти новые средства в основном

вложены.

Все показатели сравнительного баланса можно

разделить на три группы:

показатели структуры баланса (удельные веса

различных статей актива и пассива);

- показатели динамики баланса

(абсолютные отклонения значений статей баланса на конец периода по сравнению с

началом);

показатели динамики структуры

баланса (изменения удельных весов статей актива и пассива, сложившихся на конец

года, по сравнению с его началом).

Таблица 2.2 Структура имущества и источники его

формирования

|

Показатель

|

Значение показателя

|

Изменение за анализируемый период

|

|

в тыс. руб.

|

в % к валюте баланса

|

тыс. руб. (гр.3-гр.2)

|

± % ((гр.3-гр.2) : гр.2)

|

|

31.12.2013

|

31.12.2014

|

на начало анализируемого периода

(31.12.2013)

|

на конец анализируемого периода

(31.12.2014)

|

|

|

|

Актив

|

|

1. Внеоборотные активы

|

208 172

|

197 995

|

75,9

|

76,7

|

-10 177

|

-4,9

|

|

в том числе: основные средства

|

197 557

|

75,7

|

76,5

|

-10 177

|

-4,9

|

|

нематериальные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2. Оборотные, всего

|

66 104

|

60 118

|

24,1

|

23,3

|

-5 986

|

-9,1

|

|

в том числе: запасы

|

41 128

|

40 788

|

15

|

15,8

|

-340

|

-0,8

|

|

дебиторская задолженность

|

14 696

|

13 567

|

5,4

|

5,3

|

-1 129

|

-7,7

|

|

денежные средства и краткосрочные

финансовые вложения

|

5 953

|

2 857

|

2,2

|

1,1

|

-3 096

|

-52

|

|

Пассив

|

|

1. Собственный капитал

|

11 830

|

2 171

|

4,3

|

0,8

|

-9 659

|

-81,6

|

|

2. Долгосрочные обязательства,

всего

|

518

|

518

|

0,2

|

0,2

|

-

|

-

|

|

в том числе: заемные средства

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3. Краткосрочные обязательства

|

261 928

|

255 424

|

95,5

|

99

|

-6 504

|

-2,5

|

|

в том числе: заемные средства

|

98 819

|

98 898

|

36

|

38,3

|

+79

|

+0,1

|

|

Валюта баланса

|

274 276

|

258 113

|

100

|

100

|

-16 163

|

-5,9

|

Из представленной таблицы видно, что на 31

декабря 2014 г. в активах организации доля текущих активов составляет одну

четвертую, а внеоборотных средств - три четвертых. Активы организации за весь

период изменились несущественно (на 5,9%). Учитывая снижение активов,

необходимо отметить, что собственный капитал уменьшился еще в большей степени -

на 81,6%. Опережающее снижение собственного капитала относительно общего

изменения активов является негативным показателем.

На рис 2.1 ниже наглядно представлено

соотношение основных групп активов организации:

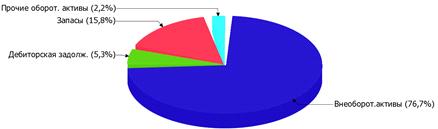

Рис. 2.1. Структура активов организации на

31.12.14г.

Снижение величины активов организации связано, в

первую очередь, со снижением следующих позиций актива бухгалтерского баланса (в

скобках указана доля изменения статьи в общей сумме всех отрицательно

изменившихся статей):

· основные средства - 10 177 тыс. руб.

(63%)

· денежные средства и денежные

эквиваленты - 3 096 тыс. руб. (19,2%)

· дебиторская задолженность - 1 129

тыс. руб. (7%)

Одновременно, в пассиве баланса снижение

наблюдается по строкам:

· нераспределенная прибыль (непокрытый

убыток) - 9 659 тыс. руб. (59,5%)

· кредиторская задолженность - 6 583

тыс. руб. (40,5%)

Среди положительно изменившихся статей баланса

можно выделить "краткосрочные заемные средства" в пассиве ( +79 тыс.

руб. ).

На последний день анализируемого периода

(31.12.2014) собственный капитал организации составил 2 171,0 тыс. руб. За 2014

год наблюдалось очень сильное падение собственного капитала - на 9 659,0 тыс.

руб.

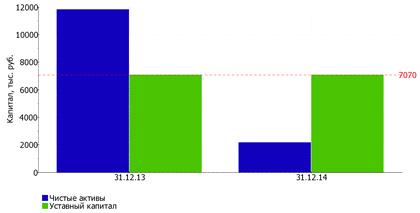

Далее оценим чистые активы предприятия.

Чистые активы показывают, насколько активы

организации превышают ее обязательства (и краткосрочного, и долгосрочного

характера), т.е. позволяют оценить уровень ее платежеспособности. По сути,

чистые активы можно идентифицировать с величиной собственного капитала,

поскольку они отражают уровень обеспеченности вложенных собственниками средств

активами организации.

Таблица 2.3 Оценка стоимости чистых активов

организации

|

Показатель

|

Значение показателя

|

Изменение

|

|

в тыс. руб.

|

в % к валюте баланса

|

тыс. руб. (гр.3-гр.2)

|

± % ((гр.3-гр.2) : гр.2)

|

|

31.12.2013

|

31.12.2014

|

на начало анализируемого периода

(31.12.2013)

|

на конец анализируемого периода

(31.12.2014)

|

|

|

|

1. Чистые активы

|

11 830

|

2 171

|

4,3

|

0,8

|

-9 659

|

-81,6

|

|

2. Уставный капитал

|

7 070

|

7 070

|

2,6

|

2,7

|

-

|

-

|

|

3. Превышение чистых активов над

уставным капиталом (стр.1-стр.2)

|

4 760

|

-4 899

|

1,7

|

-1,9

|

-9 659

|

↓

|

Чистые активы организации на 31.12.2014 меньше

уставного капитала на 69,3%. Данное соотношение отрицательно характеризует

финансовое положение и не удовлетворяет требованиям нормативных актов к

величине чистых активов организации. В случае, если по истечению двух лет с

момента регистрации акционерного общества стоимость его чистых активов

оказывается меньше уставного капитала, акционерное общество должно раскрыть

этот факт в своей отчетности и, если в течение последующего года ситуация не

измениться, уменьшить свой уставный капитал (ст. 35 Федеральный закон от

26.12.1995 г. N 208-ФЗ "Об акционерных обществах"). Более того,

определив текущее состояние показателя, необходимо отметить снижение чистых

активов на 81,6% за год. Наблюдается одновременно и критическое положение на

конец периода и ухудшение показателя в течение периода. Сохранение имевшей

место тенденции может привести к крайне негативным последствиям. Наглядное

изменение чистых активов и уставного капитал представлено на рис 2.2.

Рис. 2.2. Динамика чистых активов и УК.

Далее перейдем к анализу ликвидности

предприятия. В табл. 2.4 представлен анализ соотношения активов по степени

ликвидности и обязательств по срочности погашения.

Ликвидность баланса - это степень покрытия

обязательств предприятия активами, срок превращения которых в денежные средства

соответствует сроку погашения обязательств. От степени ликвидности баланса

зависит платежеспособность предприятия. Основной признак ликвидности -

формальное превышение стоимости оборотных активов над краткосрочными пассивами.

И чем больше это превышение, тем более благоприятное финансовое состояние имеет

предприятие с позиции ликвидности.

Для проведения анализа ликвидности баланса

предприятия статьи активов группируют по степени ликвидности - от наиболее

быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности

оплаты обязательств. Из четырех соотношений, характеризующих соотношение

активов по степени ликвидности и обязательств по сроку погашения, выполняется

только одно. У организации не имеется достаточно высоколиквидных активов для

погашения наиболее срочных обязательств (разница составляет 153 669 тыс. руб.).

Таблица 2.4 Анализ соотношения активов по

степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности

|

На конец отчетного периода, тыс.

руб.

|

Прирост за анализ. период, %

|

Норм. соотно-шение

|

Пассивы по сроку погашения

|

На конец отчетного периода, тыс.

руб.

|

Прирост за анализ. период, %

|

Излишек/ недостаток платеж.

средств тыс. руб., (гр.2 - гр.6)

|

|

А1.

|

2 857

|

-52

|

≥

|

П1.

|

156 526

|

-4

|

-153 669

|

|

А2.

|

13 567

|

-7,7

|

≥

|

П2.

|

98 898

|

+0,1

|

-85 331

|

|

А3.

|

43 694

|

-3,9

|

≥

|

П3.

|

518

|

-

|

+43 176

|

|

А4.

|

197 995

|

-4,9

|

≤

|

П4.

|

2 171

|

-81,6

|

+195 824

|

В соответствии с принципами оптимальной

структуры активов по степени ликвидности, краткосрочной дебиторской

задолженности должно быть достаточно для покрытия среднесрочных обязательств

(краткосрочной задолженности за минусом текущей кредиторской задолженности). В

данном случае краткосрочная дебиторская задолженность покрывает среднесрочные

обязательства ЗАО "Завод ТочЛит" только на 14%.

Далее рассчитаем основные коэффициенты

ликвидности.

Коэффициенты ликвидности - финансовые

показатели, рассчитываемые на основании отчётности предприятия для определения

способности компании погашать текущую задолженность за счёт имеющихся текущих

(оборотных) активов. Смысл этих показателей состоит в сравнении величины

текущих задолженностей предприятия и его оборотных средств, которые должны

обеспечить погашение этих задолженностей.

Таблица 2.5 Расчет

коэффициентов ликвидности

|

Показатель ликвидности

|

Значение показателя

|

Изменение показателя (гр.3 - гр.2)

|

Расчет, рекомендованное значение

|

|

31.12.2013

|

31.12.2014

|

|

|

|

1. Коэффициент текущей (общей)

ликвидности

|

0,31

|

0,24

|

-0,07

|

Отношение текущих активов к

краткосрочным обязательствам. Нормальное значение: 2 и более.

|

|

2. Коэффициент быстрой

(промежуточной) ликвидности

|

0,13

|

0,06

|

-0,07

|

Отношение ликвидных активов к

краткосрочным обязательствам. Нормальное значение: 1 и более.

|

|

3. Коэффициент абсолютной

ликвидности

|

0,03

|

0,01

|

-0,02

|

Отношение высоколиквидных активов

к краткосрочным обязательствам. Нормальное значение: 0,2 и более.

|

На 31 декабря 2014 г. коэффициент текущей

(общей) ликвидности не укладывается в норму (0,24 против нормативного значения

2). Более того следует отметить отрицательную динамику показателя - за 2014 год

коэффициент снизился на -0,07.

Коэффициент быстрой ликвидности на 31.12.2014

тоже оказался ниже нормы (0,06). Это свидетельствует о недостатке ликвидных

активов (т. е. наличности и других активов, которые можно легко обратить в

денежные средства) для погашения краткосрочной кредиторской задолженности.

Далее перейдем к анализу финансовой устойчивости

организации.

Коэффициенты финансовой устойчивости предприятия

- это показатели, которые наглядно демонстрируют уровень стабильности

предприятия в финансовом плане. К ним относятся нижеследующие коэффициенты:

· Коэффициент автономии

· Коэффициент финансового левериджа

· Коэффициент обеспеченности

собственными оборотными средствами

· Индекс постоянного актива

· Коэффициент маневренности

собственного капитала

· Коэффициент мобильности имущества

· Коэффициент краткосрочно

задолженности

Коэффициенты финансовой устойчивости рассчитаны

в табл. 2.6:

Таблица 2.6 Основные показатели финансовой

устойчивости организации

|

Показатель

|

Значение показателя

|

Изменение показателя (гр.3-гр.2)

|

Описание показателя и его

нормативное значение

|

|

31.12.2013

|

31.12.2014

|

|

|

|

1. Коэффициент автономии

|

0,04

|

0,008

|

-0,032

|

Отношение собственного капитала к

общей сумме капитала. Нормальное значение: 0,5

|

|

2. Коэффициент финансового

левериджа

|

22,18

|

117,89

|

+95,71

|

Отношение заемного капитала к

собственному. Нормальное значение: 1 и менее

|

|

3. Коэффициент обеспеченности сос

|

-2,97

|

-3,26

|

-0,29

|

Отношение собственных оборотных

средств к оборотным активам. Нормальное значение: не менее 0,1.

|

|

4. Индекс постоянного актива

|

17,6

|

91,2

|

+73,6

|

Отношение стоимости внеоборотных

активов к величине собственного капитала организации.

|

|

5. Коэффициент маневренности

собственного капитала

|

-16,6

|

-90,2

|

-73,6

|

Отношение собственных оборотных

средств к источникам собственных средств. Нормальное значение для данной

отрасли: 0,1 и более.

|

|

6. Коэффициент мобильности

имущества

|

0,09

|

0,05

|

-0,04

|

Отношение оборотных средств к

стоимости всего имущества. Характеризует отраслевую специфику организации.

|

|

7. Коэффициент краткосрочной

задолженности

|

0,99

|

0,98

|

-

|

Отношение краткосрочной

задолженности к общей сумме задолженности.

|

Коэффициент автономии организации на 31.12.2014

составил 0,008. Данный коэффициент характеризует степень зависимости

организации от заемного капитала. Полученное здесь значение говорит о

недостаточной доле собственного капитала в общем капитале организации.

Коэффициент автономии в течение анализируемого периода очень сильно снизился на

0,032.

Коэффициент обеспеченности собственными оборотными

средствами за рассматриваемый период (2014 год) снизился с -2,97 до -3,26. На

последний день анализируемого периода значение коэффициента не удовлетворяет

нормативному и находится в области критических значений.

По коэффициенту краткосрочной задолженности

видно, что величина краткосрочной кредиторской задолженности организации

значительно превосходит величину долгосрочной задолженности. При этом за 2014

год доля долгосрочной задолженности фактически не изменилась.

Таблица 2.7 Анализ финансовой устойчивости по

величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных

средств (СОС)

|

Значение показателя

|

Излишек (недостаток)

|

|

на начало анализируемого периода

(31.12.2013)

|

на конец анализируемого периода

(31.12.2014)

|

на 31.12.2013

|

на 31.12.2014

|

|

СОС1

|

-196 342

|

-195 824

|

-237 470

|

-236 612

|

|

СОС2

|

-195 824

|

-195 306

|

-236 952

|

-236 094

|

|

СОС3

|

-97 005

|

-96 408

|

-138 133

|

-137 196

|

Поскольку на 31 декабря 2014 г. наблюдается

недостаток собственных оборотных средств, рассчитанных по всем трем вариантам,

финансовое положение организации по данному признаку можно характеризовать как

неудовлетворительное. Следует обратить внимание, что несмотря на

неудовлетворительную финансовую устойчивость все три показателя покрытия

собственными оборотными средствами запасов за анализируемый период улучшили

свои значения.

2.3 Анализ финансовых результатов и

эффективности деятельности ЗАО "Завод ТочЛит"

Основные финансовые результаты деятельности ЗАО

"Завод ТочЛит" за 2014 год приведены ниже в таблице.

Из "Отчета о финансовых результатах"

следует, что за последний год организация получила убыток от продаж в размере

12 352 тыс. руб., что составило 12,4% от выручки. В отличие от анализируемого,

в предыдущем периоде имела место прибыль в сумме 2 673 тыс. руб.

По сравнению с прошлым периодом в текущем

уменьшилась как выручка от продаж, так и расходы по обычным видам деятельности

(на 78 280 и 63 255 тыс. руб. соответственно). Причем в процентном отношении

изменение выручки (-44%) опережает изменение расходов (-36,1%)

Изучая расходы по обычным видам деятельности,

следует отметить, что организация как и в прошлом году учитывала

общехозяйственные (управленческие) расходы в качестве условно-постоянных,

относя их по итогам отчетного периода на счет реализации.

Прибыль от прочих операций в течение

анализируемого периода (2014 год) составила 2 693 тыс. руб.,что на 320 тыс.

руб. (13,5%) больше, чем прибыль за аналогичный период прошлого года.

Таблица 2.8 Финансовые результаты ЗАО

"Завод ТочЛит" за 2014 год

|

Показатель

|

Значение показателя, тыс. руб.

|

Изменение показателя

|

Средне- годовая величина, тыс.

руб.

|

|

2013

|

2014

|

тыс. руб. (гр.3 - гр.2)

|

± % ((3-2) : 2)

|

|

|

1. Выручка

|

177 746

|

99 466

|

-78 280

|

-44

|

138 606

|

|

2. Расходы по обычным видам

деятельности

|

175 073

|

111 818

|

-63 255

|

-36,1

|

143 446

|

|

3. Прибыль (убыток) от продаж

(1-2)

|

2 673

|

-12 352

|

-15 025

|

↓

|

-4 840

|

|

4. Прочие доходы и расходы

|

2 373

|

2 693

|

+320

|

+13,5

|

2 533

|

|

5. EBIT (прибыль до уплаты

процентов и налогов) (3+4)

|

5 046

|

-9 659

|

-14 705

|

↓

|

-2 307

|

|

6. Проценты к уплате

|

-

|

-

|

-

|

-

|

-

|

|

7. Изменение налоговых активов и

обязательств, налог на прибыль и прочее

|

-761

|

-

|

+761

|

↑

|

-381

|

|

8. Чистая прибыль (убыток) (5-6+7)

|

4 285

|

-9 659

|

-13 944

|

↓

|

-2 687

|

|

Справочно: Совокупный финансовый

результат периода

|

4 285

|

-9 659

|

↓

|

-2 687

|

|

Изменение за период

нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского

баланса (измен. стр. 1370)

|

x

|

-9 659

|

х

|

х

|

х

|

Изменение выручки наглядно представлено ниже на

графике.

Рис. 2.3 - Динамика выручки и чистой прибыли.

Далее перейдем к анализу рентабельности.

Рассмотрим рентабельность продаж, рентабельность продаж по EBIT

и чистой прибыли.

Рентабельность продаж - показатель финансовой

результативности деятельности организации, показывающий какую часть выручки

организации составляет прибыль. При этом в качестве финансового результата в

расчете могут использоваться различные показатели прибыли, что обуславливает

существование различных вариаций данного показателя. Наиболее широко

используются следующие: рентабельность продаж по валовой прибыли (gross profit

margin), операционная рентабельность (return on sales, ROS), рентабельность

продаж по чистой прибыли (net profit margin).

Таблица 2.9 Анализ

рентабельности

|

Показатели рентабельности

|

Значения показателя (в %, или в

копейках с рубля)

|

Изменение показателя

|

|

2013

|

2014

|

коп., (гр.3 - гр.2)

|

± % ((3-2) : 2)

|

|

1. Рентабельность продаж

|

1,5

|

-12,4

|

-13,9

|

↓

|

|

2. Рентабельность продаж по EBIT

|

2,8

|

-9,7

|

-12,5

|

↓

|

|

3.

Рентабельность продаж по ЧП

|

2,4

|

-9,7

|

-12,1

|

↓

|

|

Прибыль от продаж на рубль,

вложенный в производство и реализацию продукции (работ, услуг)

|

1,5

|

-11

|

-12,5

|

↓

|

За 2014 год организация получила убыток как от

продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило

отрицательные значения всех трех представленных в таблице показателей

рентабельности за данный период.

Убыток от продаж в анализируемом периоде

составляет -12,4% от полученной выручки. Более того, имеет место отрицательная

динамика рентабельности продаж по сравнению с данным показателем за аналогичный

период года, предшествующего отчётному, (-13,9%).

Рентабельность, рассчитанная как отношение

прибыли до налогообложения и процентных расходов (EBIT) к выручке организации,

за последний год составила -9,7%. То есть в каждом рубле выручки организации

содержалось -9,7 коп. убытка до налогообложения и процентов к уплате.

Далее в таблице представлены три основные

показателя, характеризующие рентабельность использования вложенного в

предпринимательскую деятельность капитала.

К основным показателям рентабельности, которые

используются в ходе анализа финансового состояния предприятия, относятся:

Коэффициент рентабельности собственного капитала

(ROE); - Коэффициент

рентабельности активов (ROA);

- Коэффициент рентабельности производственных фондов;

Таблица 2.10 Основные

показатели рентабельности

|

Показатель рентабельности

|

Значение показателя, %

|

Расчет показателя

|

|

2014

|

|

|

Рентабельность собственного

капитала (ROE)

|

-37

|

Отношение чистой прибыли к средней

величине собственного капитала. Нормальное значение: не менее 16%.

|

|

Рентабельность активов (ROA)

|

-7

|

Отношение чистой прибыли к средней

стоимости активов. Нормальное значение: не менее 9%.

|

|

Рентабельность производственных

фондов

|

-1,32

|

Отношение прибыли от продаж к

средней стоимости основных средств и материально-производственных запасов.

|

|

Фондоотдача, коэфф

|

14,2

|

Отношение выручки к средней

стоимости ОС

|

За анализируемый период каждый рубль

собственного капитала ЗАО ТочЛит обеспечил убыток в размере 0,37 руб.

Рентабельность активов в течение анализируемого

периода (31.12-31.12.2014) имеет крайне неудовлетворительное значение (-7%).

Далее в таблице рассчитаны показатели

оборачиваемости ряда активов, характеризующие скорость возврата авансированных

на осуществление предпринимательской деятельности средств, а также показатель

оборачиваемости кредиторской задолженности при расчетах с поставщиками и

подрядчиками.

Показатели деловой активности позволяют

проанализировать, насколько эффективно предприятие использует свои средства.

Анализ деловой активности заключается в исследовании уровней и динамики

коэффициентов оборачиваемости.

Таблица 2.11 Показатели

оборачиваемости

|

Показатель оборачиваемости

|

Значение в днях

|

Коэфф. 2014

|

|

2014

|

|

|

Оборачиваемость оборотных средств

(отношение средней величины оборотных активов к среднедневной выручке;

нормальное значение для данной отрасли: не более 146 дн.)

|

233

|

1,57

|

|

Оборачиваемость запасов

|

150

|

2,32

|

|

Оборачиваемость дебиторской

задолженности (отношение средней величины дебиторской задолженности к

среднедневной выручке; нормальное значение для данной отрасли: 46 и менее

дн.)

|

53

|

7

|

|

Оборачиваемость кредиторской

задолженности (отношение средней величины кредиторской задолженности к

среднедневной выручке)

|

589

|

0,62

|

|

Оборачиваемость активов (отношение

средней стоимости активов к среднедневной выручке)

|

977

|

0,37

|

|

Оборачиваемость собственного

капитала (отношение средней величины собственного капитала к среднедневной

выручке)

|

26

|

14,2

|

Данные об оборачиваемости активов за

анализируемый период свидетельствуют о том, что организация получает выручку,

равную сумме всех имеющихся активов за 977 календарных дней. Чтобы получить

выручку равную среднегодовому остатку материально-производственных запасов

требуется 150 дней.

Глава 3. Разработка мероприятии по увеличению

рентабельности деятельности ЗАО "Завод ТочЛит"

3.1 Управление затратами ЗАО "Завод

ТочЛит"

Как уже отмечалось ранее, рентабельность можно

увеличить несколькими способами:

увеличение суммы прибыли от реализации

продукции;

снижение себестоимости товарной продукции.

Для этого необходимо провести анализ товарной

продукции, выпускаемой предприятием. В табл. 3.1 представлены тоимостные

характеристики основной продукции, выпускаемой ЗАО "Завод ТочЛит":

Таблица 3.1 Стоимостные характеристики основной

продукции ЗАО "Завод ТочЛит"

|

Вид литья

|

Отпускная цена, тыс. руб./тонна

|

Основные материалы, тыс. руб.

|

Итого прямые затраты, тыс. руб.

|

Общепроизводственные затраты, тыс.

руб.

|

С/с, тыс. руб.

|

Выпуск, тонн

|

Маржинальный доход, тыс.

руб./тонна

|

Прибыль, тыс. руб/тонна

|

|

Чугунное литье №6

|

218,5

|

179,2

|

405,46

|

127,45

|

532,91

|

73

|

83,35

|

40,87

|

|

Стальное литье

|

237,23

|

19641

|

54111

|

26779,99

|

80891

|

496,27

|

100,68

|

33,09

|

|

Чугунное литье из нирезиста

|

845,12

|

49256

|

42605

|

3540,68

|

55734

|

188,4

|

484,32

|

203,82

|

|

Нержавеющая сталь 12Х18Н9Л

|

562,69

|

634,5

|

941,44

|

471,07

|

1412

|

122,82

|

228,25

|

60,91

|

|

ЛГМ

|

184,34

|

11200

|

20791

|

7981

|

28773

|

82

|

-19,48

|

-97,74

|

|

В/ч №40

|

261,91

|

115,92

|

297,76

|

210,47

|

508,23

|

163,02

|

163,31

|

93,62

|

|

Стальное литье №2

|

180,16

|

2482

|

8196

|

3823

|

12019

|

196,98

|

95,64

|

56,22

|

|

Прочее

|

56

|

25,93

|

133,33

|

242,97

|

376,3

|

119,62

|

43,26

|

20,16

|

|

Кокиль

|

804,1

|

14601

|

18960

|

665,62

|

19626

|

138,38

|

172,1

|

149,91

|

|

ИТОГО

|

Прибыль по продукции, тыс. руб:

99466

|

Как видно из табл. 3.1 самым выгодным продуктом

предприятия является чугунное литье из нирезиста. Оно обладает самым высоким

маржинальным доходом 402,11 тыс. руб./т. и самой высокой рентабельностью 24,1%.

Самым убыточным продуктом является ЛГМ, с долей

маржинального дохода на тонну продукции -19,48 тыс. руб и с самым большим убытком

-97,74 тыс. руб/т. (8014,68 тыс. руб. на общий объем продукции).

Для того, чтобы повысить рентабельность

деятельности ЗАО "Завод ТочЛит", необходимо снизить себестоимость

производства нирезиста путем поиска более дешевых поставщиков материала.

Для этого необходимо провести анализ

потенциальных поставщиков и выявить самый оптимальный вариант. Условиями выбора

нового поставщика будут: более дешевая цена, более дешевая доставка материала,

схожие условия поставки.

На данный момент компоненты для плавки нирезиста

ЗАО "Завод ТочЛит" закупает у ЗАО "ОРЛЭКС" по 262 тыс. руб.

на тонну продукции. Стоимость доставки 30 тыс. руб. за тонну. Срок доставки 15

дней.

Далее, в табл. 3.2 представлены предприятия,

занимающиеся продажей химикатов для плавки нирезиста.

Таблица 3.2 Предприятия-продавцы химикатов

нирезиста

|

Предприятие

|

Цена на тонну, тыс. руб.

|

Цена доставки, тыс. руб./тонна

|

Срок доставки, дней

|

|

ООО НПО "Литейные

заводы"

|

274

|

27, от 200 тонн бесплатно

|

20

|

|

ЗАО "ОРЛЭКС"

|

262

|

30, от 150 тонн бесплатно

|

15

|

|

ОАО "БАТЭ"

|

211

|

44, от 150 тонн бесплатно

|

17

|

|

ОАО "Гросмет"

|

220

|

25

|

30

|

Как видно из табл. 3.2 самым выгодным

поставщиков химикатов для плавки нирезиста по цене является ОАО

"БАТЭ", 211 тыс. руб. на тонну продукции. Однако самым выгодным по

срокам доставки является ЗАО "ОРЛЭКС", 15 дней. Ввиду того, что у ЗАО

"ОРЛЭКС" и ОАО "БАТЭ" по условиям договора от 150 тонн

доставка является бесплатной, и, в свою очередь у ОАО "БАТЭ" самая

низкая цена и совпадают сроки доставки с текущими, оно является самым выгодным

поставщиком материалов.

Смена поставщика материала принесет экономию

24,17% (отношение стоимости материалов прогнозного года к 2014: (49256/39668) -

1) на основных материалах для изготовления продукции и при прочих равных

условиях снизит себестоимость на 1091 тыс. руб. (10,53%).

Далее, в табл. 3.3 приведен ассортимент основной

продукции предприятия с учетом предложенного мероприятия по увеличению

рентабельности.

Таким образом, после ввода мероприятия по

увеличению рентабельности, себестоимость изготавливаемой продукции сократилась

на 9608 тыс. руб., что на 10,53% ниже отчетного периода. Из-за использования

более дешевых материалов в процессе производства увеличился маржинальный доход

на 51 тыс. руб. в виду того, что снизилась себестоимость.

Таблица 3.3 Стоимостные характеристики основной

продукции ЗАО "Завод ТочЛит" с учетом мероприятий по повышению

рентабельности

|

Вид литья

|

Отпускная цена, тыс. руб./тонна

|

Основные материалы, тыс. руб.

|

Итого прямые затраты, тыс. руб.

|

Общепроизводственные затраты, тыс.

руб.

|

С/с, тыс. руб.

|

Выпуск, тонн

|

Маржинальный доход, тыс.

руб./тонна

|

Прибыль, тыс. руб/тонна

|

|

Чугунное литье №6

|

218,5

|

179,2

|

405,46

|

127,45