Анализ финансово-хозяйственной деятельности предприятия ЗАО 'Атлант-М Лахта'

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ОРГАНИЗАЦИЯ

СБЫТА ПРОДУКЦИИ КАК ЭЛЕМЕНТ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1 Понятие

коммерческой деятельности предприятия

1.2 Организационные

основы системы распределения

.3 Система

экономических показателей, по которым оценивается эффективность работы

предприятия

2 АНАЛИЗ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗАО «АТЛАНТ-М ЛАХТА»

.1 Общая

характеристика предприятия, анализ производства и реализации продукции (объемов

оказываемых услуг)

.2 Анализ

структуры управления Международного автомобильного холдинга «Атлант-М» и

предприятия ЗАО «Атлант-М Лахта»

.3 Анализ

качества и конкурентоспособности

.4 Анализ

прибыли и рентабельности предприятия

КОМПЛЕКС

МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1. Разработка

комплекса мероприятий по повышению эффективности сбытовой деятельности

предприятия ЗАО «Атлант-М Лахта»

.2 Расчет

экономической эффективности комплекса мероприятий

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Розничная торговля относится к наиболее распространенной отрасли в сфере

обслуживания населения. Это область реализации рыночных отношений товарного

предложения и покупательского спроса. Являясь источником поступления денежных

средств, торговля тем самым формирует основы финансовой стабильности государства.

В розничной торговле, как ни в одной другой отрасли хозяйственной системы,

сформировалась богатая конкурентная среда. Предпринимательская и инвестиционная

активность в этой сфере самая высокая. Все это в полной мере относится к такой

сфере торговли, как розничная продажа автомобилей.

Поскольку организационно-технический уровень, внешние условия и стадии

жизненного цикла товара (в том числе и услуг) определяют показатели

финансово-экономической деятельности предприятия, то предприятия, занимающиеся

этим бизнесом являются в какой - то мере показательными для сферы розничной

торговли в общем.

В нынешних условиях на предприятиях различных отраслей уделяется большое

внимание управлению качеством услуг предприятия. Финансово-экономическое

состояние предприятие характеризуется широким кругом показателей, отражающих

наличие, размещение и использование его экономических и производственных

ресурсов, но один из главных среди них - работа с покупателем. Анализ

экономического состояния предприятия позволяет выявить слабые стороны

организации, и ответить на вопрос, насколько правильно предприятие управляло

своими ресурсами. Учет экономической динамики позволяет прогнозировать пределы

экономического роста предприятия, определять не только текущую, но и

долгосрочную инвестиционную политику, политику в области ассортимента и

качества предоставляемых товаров и услуг.

Актуальность темы исследования обусловлена следующими обстоятельствами:

Качество и ассортимент товаров и услуг торгового предприятия, одни из

важнейших факторов от которого зависит конечный финансовый результат - прибыль;

Торговое обслуживание и его качество является важным инструментом в

конкурентной борьбе;

Качественное торговое обслуживание способствует укреплению позиций

торгового предприятия на рынке и стимулированию сбыта товара;

Бум в области торговли автомобилями породил множество предприятий

аналогичного профиля со схожими проблемами и задачами.

Целью данной работы является разработка проекта мероприятий по повышению

эффективности сбытовой деятельности исследуемого предприятия. Мероприятия

разрабатываются в области повышения качества торгового обслуживания,

направленных на увеличение товарооборота ЗАО Атлант-М Лахта, занимающегося

торговлей автотранспортными средствами, произведенными предприятиями концерна

General Motors.

Для достижения поставленной цели в ходе выполнения дипломного проекта на

примере данного предприятия - необходимо решить следующие задачи:

.Проанализировать динамику экономического состояния предприятия;

.Проанализировать себестоимость продукции и издержки обращения;

.Проанализировать формирование прибыли и рентабельности.

.Разработать проект мероприятий по повышению эффективности сбытовой

деятельности исследуемого предприятия.

.Составить план деятельности предприятия на новый год с учетом внедрения

разработанных мероприятий;

.Оценить экономическую эффективность реализации предлагаемого комплекса

мероприятий.

1. ОРГАНИЗАЦИЯ СБЫТА ПРОДУКЦИИ КАК ЭЛЕМЕНТ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

1.1 Понятие коммерческой деятельности предприятия

В условиях рыночной экономики господствующими являются товарно-денежные

отношения. Поэтому практически каждый продукт труда, произведенный на

предприятиях, обязательно продается и покупается, т.е. проходит стадию обмена.

Продавцы и покупатели товара заключают сделки купли-продажи, осуществляют сбыт

и закупки товаров, оказывают посреднические и другие услуги.

Коммерция как разновидность человеческой деятельности у большинства из

нас ассоциируется с торговлей. Это совершенно естественно, так как происходит

данный термин от латинского COMMERCIUM (торговля). Однако такое толкование

коммерции как термин является слишком узким и явно недостаточным для выяснения

понятия и сущности коммерческой деятельности.

Коммерческая деятельность представляет собой часть предпринимательской

деятельности на товарном рынке и отличается от нее по большому счету лишь тем,

что не охватывает сам процесс изготовления товара или оказания услуги. В

широком смысле любая организация, предлагающая на рынок продукты труда своих

работников, а, значит, участвующая в процессе обмена, может быть отнесена к

категории субъектов продажи. Важно учитывать, что, если данный субъект

предполагает получение доходов от продажи (сбыта) товаров или оказания услуг,

превышающих по размеру затраты на их создание, то его деятельность принято

квалифицировать как коммерческую. Аналогичным образом формируется и

представление о деятельности по приобретению сырья, материалов и изделий для

производства товаров и оказания услуг.

Предприниматель всегда стремится приобретать ресурсы и пользоваться

услугами в соответствии со своими собственными коммерческими интересами.

Задача, которую ставит перед ним рынок, сводится к необходимости создать

качественный товар и выгодно его реализовать. Поэтому материально-техническое

снабжение (закупки и т.п.), как одно из основных условий создания товара,

следует полностью отнести к коммерческой деятельности и рассматривать в

качестве ее важнейшего элемента.

Толкование термина “коммерческий” имеет, прежде всего, практическое

значение, так как организация работы коммерческих служб предполагает учет

множества специфических особенностей, начиная с экономических основ и

заканчивая структурой документооборота. Особым образом производится

профессиональная подготовка коммерческих работников. Помимо традиционных знаний

в области экономики и управления, коммерсант должен обладать рядом

специфических навыков в области делового общения и переговоров, уметь принимать

нестандартные решения по выявлению высокорентабельных сфер приложения труда.

Профессиональная деятельность коммерсанта осуществляется в сфере

производства и товарного обращения и направлена на обеспечение функционирования

предприятий всех организационно-правовых форм в целях рациональной организации

коммерческой деятельности с учетом отраслевой, региональной и номенклатурной

специфики предприятия. Коммерсант должен на основе профессиональных знаний

обеспечить эффективную коммерческую деятельность и тем самым способствовать

решению важной социально-экономической задачи - удовлетворению потребностей

покупателей.

Объектами профессиональной деятельности коммерсанта являются материальные

товары и нематериальные блага и услуги, подлежащие купле-продаже или обмену в

сфере обращения.

Основные виды профессиональной деятельности коммерсанта:

· организационно-коммерческая;

· товароведно-экспертная;

· маркетинговая;

· торгово-экономическая;

· аналитическая;

· торгово-закупочная;

· внешнеторговая.

Для науки является весьма важным правильное определение сущности

коммерческой деятельности. Множество проблем, связанных с изучением

экономических закономерностей в сфере производства и товарного обращения, еще

только ожидают своего решения. Среди них наиболее актуальными являются:

· система критериев и методы оценки результатов работы

коммерческой службы предприятия;

· система оплаты и экономического стимулирования труда

работников коммерческих служб.

Существенной проблемой является четкое определение границ коммерческой

деятельности для целей налогообложения. Так, в соответствии с законодательством

Российской Федерации основным критерием отнесения того или иного вида

деятельности к определенной категории налогооблажения является наличие у

соответствующего предприятия или организации уставной цели на получение

прибыли. При этом форма собственности и организационно-правовая форма субъекта

хозяйствования роли не играет. С позиций налогообложения важно лишь четко

установить принадлежность коммерческого предприятия к конкретному виду и сфере

деятельности: производство и продажа каких-либо изделий (материалов или сырья),

оказание производственных или непроизводственных услуг, торгово-посреднические

операции и т.п. Ставки налогов на прибыль в различных случаях отличаются друг

от друга по величине.

Все предприятия, организации и учреждения, действующие на товарном рынке,

можно условно подразделить на две основные группы: коммерческие и

некоммерческие. К числу коммерческих относятся практически все предприятия

сферы материального производства (заводы, фабрики), значительная часть

предприятий производственной инфраструктуры (транспортные и

торгово-посреднические предприятия, предприятия связи и др.) и

непроизводственной сферы (бытовые услуги, индустрия развлечений и т.п.), почти

все субъекты рынка ценных бумаг.

Некоммерческая деятельность традиционно концентрируется в сфере здравоохранения

и образования, хотя в последнее время и здесь появились ростки

предпринимательства. Деятельность любого некоммерческого (“non-profitable” - в

западной экономической литературе) субъекта строится на принципе поддержании

баланса равенства доходов и расходов. Налоговое законодательство России четко

определяет направления, по которым могут осуществляться расходы, включаемые в

себестоимость. Кроме того, строго определяются и источники формирования доходов

некоммерческой организации. В случае образования прибыли, данная организация

должна ее использовать в строгом соответствии с требованиями законодательства

или выполнить специальную процедуру расчетов в государственным бюджетом путем

пересмотра размеров финансирования или уплаты соответствующих налогов. К числу

некоммерческих организаций относятся и правительственные учреждения

(федеральные и муниципальные).

Предметом коммерческой деятельности является купля-продажа товаров.

Однако в самом широком смысле слова следует в качестве товара рассматривать не только

произведенные материально-вещественные объекты, но и услуги, и даже объекты

интеллектуальной собственности. Товар как объект коммерческих операций (сделок

купли-продажи) обладает потенциальной и реальной полезностью.

Потенциальная полезность товара (услуги и т.п.) или способность

какого-либо продукта труда удовлетворять индивидуальные конкретные потребности

с учетом доступности по цене определяется двумя его неотъемлемыми

характеристиками: качеством и ценой. Соотношение между ними, сложившееся в той или

иной рыночной ситуации, дает возможность потенциальному потребителю решать

принципиальный вопрос - нужен ли и доступен ли ему данный предлагаемый товар.

Реальная полезность товара появляется в момент его приобретения

потребителем (реализации продавцом), т.е. в результате обмена.

Предпосылками того, чтобы потенциально полезный товар стал реально

полезным для покупателя служат:

· наличие у данного товара потенциальной полезности,

соответствие его потребительских свойств существующим запросам, т.е. наличие

внутреннего фактора, оказывающего воздействие на предварительный выбор

покупателя;

· наличие у продавца достаточного количества потенциально

полезного товара в нужном месте и в нужное время или внешние условия для

реализации выбора.

Создание условий для реализации потенциальной полезности товара является

важнейшей задачей коммерческой деятельности. Именно для этих целей и

формируются соответствующие службы сбыта, накапливаются материальные запасы,

создаются торгово-посреднические фирмы.

Основные разновидности коммерческой деятельности полностью отражают ее

сущность. Во-первых, речь идет о снабжении предприятия необходимыми для него

сырьем, материалами и изделиями. Работа, связанная с их закупками, включает

следующие основные операции:

· планирование материальной

потребности;

· организация приобретения ресурсов и доставка их на

предприятие;

· регулирование размеров материальных

запасов;

· организация и контроль потребления ресурсов на предприятии

необходимо выполнять специальными подразделениями.

В типовых ситуациях им (подразделениям) присваиваются такие названия:

· отдел материально-технического снабжения (обеспечения); отдел

производственной (производственно-технической и производственно-технологической

комплектации);

· служба комплектования оборудованием строящихся объектов.

В современных условиях, когда в профессиональный лексикон коммерсанта

входят все новые термины и понятия, в данной роли могут выступать подразделения

по управлению материальными ресурсами и логистике. Служба закупок предприятия

обычно занимается и вопросами получения необходимой коммерческой информации.

Необходимо выделить сбыт готовой продукции (услуг). Функцию сбыта

выполняет специальная служба предприятия, которая организует формирование

партий отгрузки, занимается продвижением товара на рынок, осуществляет поиск и

оформление отношений с покупателями (клиентами). В современных условиях успех

этой деятельности в большой степени зависит от профессионализма сбытового

персонала и поэтому основной технологией работы службы сбыта становится маркетинг.

В отдельную категорию следует выделить торгово-посреднические операции на

потребительском и промышленном (бизнес) рынке, имея в виду, прежде всего,

оптовую и розничную торговлю. Участие посредника в процессе товародвижения во

многих случаях является необходимым условием заключения сделки купли-продажи,

так как обеспечивает более широкий доступ потребителей к товару. Более того, на

потребительском рынке покупатель, почти всегда, может приобрести товар только

через посредника (розничного торговца), так как фирмы-изготовители практически

никогда не работают с физическими лицами.

Коммерческая деятельность всегда связана с выполнением операций по

доведению материальных ресурсов от поставщиков до потребителей. К таким

операциям относятся:

· у изготовителей - подготовка продукции к отправке, отгрузка,

отпуск и ее документальное оформление;

· на складах посреднических и транспортных предприятий в

процессе движения продукции - ее приемка, хранение, формирование комплектных

партий, отгрузка;

· на складах предприятий-потребителей - приемка продукции по

количеству и качеству, хранение, доведение приобретенных материалов до высокой

степени технологической готовности к производственному потреблению, отпуск и

доставка материалов к рабочим местам.

В целом все эти операции в зависимости от конкретной ситуации можно

условно распределить на две категории - сбытовые и снабженческие. Сбытовые

операции и процессы связаны с производством и поставкой продукции. Процесс

производства продукции заканчивается сбытом продукции. Снабженческие операции

связаны с производственным потреблением материальных ресурсов, получением

материальных ресурсов и обеспечением ими предприятий производственной и

непроизводственной сферы.

.2 Организационные основы системы

распределения

Система распределения предприятия состоит из сбытовой структуры , а также

из логистической инфраструктуры сбыта .

С функциональной точки зрения система распределения - это деятельность

всех подразделений предприятия с целью поиска покупателя и доставки ему товара

нужного качества, в требуемом количестве и в оговоренные сроки.

Принимаемые в области сбыта решения имеют долгосрочный стратегический

характер и не могут быть быстро изменены.

Стратегия сбыта - долгосрочное планирование, методология организации и

управления сбытом, позволяющая успешно реализовать философию ведения сбыта

конкретным предприятием-продавцом.

Стратегия сбыта должна определять:

· типы посредников и их роль в цепочке сбыта;

· уровень селективности сбыта;

· возможности опта и розницы;

· потребности в обслуживании после продажи;

· оптимальную структуру методов и каналов сбыта;

· структуру цены для конечного покупателя (потребителя);

· направление в области сбытовой коммуникации.

Сбытовая политика - система решений, принимаемых продавцом с целью

реализации выбранных стратегий и получения наибольшего эффекта сбыта товаров.

С учетом единства систем сбыта и логистики в системе распределения можно

выделить их общие функции:

функции преодоления:

а) пространства (транспортная функция)

б) времени (хранение на складах)

товарные функции

а) перегруппировка по количеству (фасовка)

б) перегруппировка по качеству (сортировка, очистка, смещение)

в) формирование ассортимента (комплектование)

г) предоставление сервисных услуг

торговые функции

а) освоение рынка (новые сферы сбыта или новые целевые группы)

б) удержание завоеванных позиций на рынке

в) увеличение доли рынка за счет

· вытеснения конкурентов

· вхождения в новые сегменты рынка

· стимулирование спроса потребителей

г) организация продаж

· консультирование покупателей

· заключение торговых сделок

финансовые функции

а) предоставление товарного кредита

б) выравнивание рыночных цен

в) получение прибыли

Сбыт может быть прямым (продажа товара непосредственно потребителю),

непрямым (продажа через посредников) и комбинированным. В зависимости от числа

посредников канал сбыта может быть коротким (один - два посредника) и длинным

(более 2-х посредников, последовательно перекупающие товар друг у друга).

Преимущества и недостатки прямого и непрямого методов сбыта

Прямой сбыт выгоден в том случае, если сэкономленные денежные средства за

счет большей торговой наценки выше издержек, связанных с организацией

собственности сбытовой структуры.

При прямом сбыте происходит непосредственное воздействие на потребителя,

поэтому можно контролировать качество товара и быстро реагировать на требования

рынка.

При непрямом сбыте трудно осуществить поддержание имиджа торговой марки

производителя, организовать необходимый сервис, контролировать цены.

Отсутствует контакт с конечным потребителем, что в итоге может сказаться на

конкурентоспособности товара.

Коммерческая политика в области сбыта существенно отличается, когда

продавцом является производитель и когда посредник.

Таблица 1- Характеристика некоторых издержек на организацию прямого сбыта

|

Орган распределения

|

Основные статьи издержек на

организацию распределения

|

|

Отдел сбыта: сбыт через

рекламу с последующим приемом заявок по телефону. Возможна доставка товара

|

Издержки на рекламу

(реклама должна выходить непрерывно) Приобретение транспорта на доставку (или

аренда транспорта)

|

|

Отдел сбыта: сбыт

посредством обзвона потребителей. Возможна доставка товара

|

Издержки на

представительно-информационные материалы (прайсы, информационные письма,

рекламные листки) Оплата телефонных переговоров Приобретение или аренда

транспорта

|

|

Отдел сбыта: сбыт через

торговых агентов и коммивояжеров. Возможна доставка товара

|

Издержки на

представительно-информационные материалы Издержки на комиссионные для агентов

Возможна оплата автотранспорта (частичная амортизация) агента или

коммивояжера

|

|

Продажа через собственную

розничную сеть (магазин, ларек, лоток, автомашина)

|

Издержки, связанные с

покупкой или арендой магазина, находящегося не на территории предприятия.

Охрана розничной точки. Приобретение автотранспорта

|

|

Сбыт через филиалы и

представительства

|

Издержки на организацию

филиала или представительства ( поиск партнера, аренда помещения, охрана и

т.д.) Поддержание его деятельности в течении первых 6-12 месяцев

|

|

Сбыт через дочерние

предприятия

|

Издержки на организацию

дочернего предприятия (есть риск, что оно в дальнейшем может заниматься

другой деятельностью)

|

|

Оптово-розничная торговля

со склада ("КЭШ ЭНД КЭРИ")

|

Издержки на организацию

склада (ремонт, оснащение оборудованием) и его функционирование (штат, охрана

и т.д.)

|

|

Продажа на ярмарках,

аукционах, выставках, биржах

|

Издержки на аренду торговой

площади Оплата услуг брокеров и аукционистов

|

Таблица 2 - Различие политики сбыта производителя и посредника

|

Политика сбыта

|

производителя

|

посредника

|

|

Ценовая политика

|

Единая отпускная цена,

стремление к единой розничной цене. Умеренная торговая наценка

|

Дифференциация цен с

ориентацией на спрос, регион, потребителя Высокие торговые наценки розницы

|

|

Продуктовая политика

|

Удержание своего товара на

рынке, как правило, консервативная торговая политика, т.к. товарная инновация

требует инвестиций

|

Выбор такого товара,

который пользуется спросом. Посредник требует от производителя модификаций

или нового товара

|

|

Распределительная политика

|

Крупные заказы, крупные

постоянные посредники или потребители. Навязывание всего ассортимента

|

Малые количества заказа.

Востребование ассортимента, пользующегося спросом

|

|

Рекламно-имиджевая политика

|

Продвижение своей торговой

марки. Формирование имиджа производителя

|

Формирование имиджа

посредника за счет торговой марки и имиджа производителя

|

Механизм принятия решений о каналах распределения, как уже упоминалось,

основывается на экономической и технологической целесообразности движения

товара по такому пути, чтобы принести выгоду производителю, посредникам и конечному

потребителю. Если любой элемент цепочки не получит рассчитываемую выгоду, канал

распределения будет неэффективен.

Технико-экономическому анализу подвергается следующие показатели:

определение числа возможных посредников, исходя из отпускной цены (с

учетом и без учета скидки), из сложившейся рыночной цены и вероятных торговых

наценок, которые сделает каждый участник каналы;

выборы типа посредников по юридическому и экономическому признакам и по

тому объему товара, который они способны закупать;

по какой схеме управления организовать работу собственного канала

(функционально-линейной, дивизионной или матричной);

определение принципов взаиморасчетов производителя и посредников;

оценка вариативности логистики распределения:

а) склад: на территории предприятия или ближе к потребителю;

б) транспорт: свой или арендуемый

Критерии. По которым можно принять решение о структуре сбыта

предприятия-продавца, представлены в таб. 4.

Таблица 3- Критерии выбора сбытового канала

|

Учитываемые

|

Прямой

|

Непрямой канал

|

Комментарии

|

|

характеристики

|

канал

|

короткий

|

длинный

|

|

|

Характеристики покупателей

|

|

Многочисленные

|

|

**

|

***

|

принцип сокращения числа

контактов играет важную роль

|

|

Высокая концентрация

|

**

|

***

|

|

низкие издержки на один

контакт

|

|

Крупные покупки

|

***

|

|

|

издержки на установление

контакта быстро амортизируются

|

|

Нерегулярные покупки

|

|

**

|

***

|

повышенные издержки при

частых и малых заказах

|

|

Оперативная поставка

|

|

**

|

***

|

наличие запасов вблизи

точки продажи

|

|

Характеристики товаров

|

|

Расходуемые продукты

|

***

|

|

|

необходимость быстрой доставки

|

|

Большие объемы

|

***

|

**

|

|

минимизация транспортных

операций

|

|

Технически несложные

|

|

**

|

***

|

низкие требования по

обслуживанию

|

|

Нестандартизованные

|

***

|

|

|

товар должен быть

адаптирован к специфичным потребностям

|

|

Новые товары

|

***

|

**

|

|

необходимо тщательное

"слежение" за новым товаром

|

|

Высокая ценность

|

***

|

|

|

издержки на установление

контракта быстро амортизируются

|

|

Характеристики фирмы

|

|

Ограниченные финансовые

ресурсы

|

|

**

|

***

|

сбытовые издержки

пропорциональны объему продаж

|

|

Полный ассортимент

|

***

|

**

|

|

фирма может предложить

полное обслуживание

|

|

Желателен хороший контроль

|

***

|

|

|

минимизация числа экранов

между фирмой и ее рынком

|

|

Широкая известность

|

|

**

|

***

|

хороший прием со стороны

системы сбыта

|

|

Широкий охват

|

|

**

|

***

|

сбыт должен быть

интенсивным

|

Характеристика организационных структур управления сбытом на предприятии

.

На большинстве крупных и средних предприятий-производителей подразделение

сбыта называется отделом сбыта. Функции отдела сбыта достаточно различны и

часто определяются исторически сложившимися на предприятии производственными

отношениями.

В данном случае дистрибутивную политику предприятия проводят

вице-президент по сбыту (или директор департамента сбыта). Все службы,

связанные со сбытом подчиняются одному руководителю (кроме транспорта), что является

удобным для оперативного решения вопросов.

Транспортная служба может иметь двойное (матричное) подчинение:

административно подчиняться начальнику производства и функционально - директору

по сбыту. Как видно из схемы, в структуру сбыта входит служба маркетинга,

которая выполняет главным образом оперативные исследования.

Функциональная

структура предприятия

<#"553248.files/image001.jpg">

Рис. 2.1 Структура авторынка России в 2006-2010 гг.

Приведем итоги продаж новых иномарок в России в разрезе отдельных брендов

по итогам I кв. 2010 года (табл 2.1). В таблице

представлены марки, продажи которых в истекшем периоде были не менее 3500

машин. Зеленый шрифт обозначает марки, которые улучшили свое положение в

рейтинге, красный - те, которые ухудшили. Цветным фоном выделены марки Атлант-М

в России.

Табл. 2.1 Продажи иномарок в России по итогам I кв. 2008 года

|

Место I

кв. 2010

|

Место I

кв. 2009

|

Производитель

|

I кв. 2010

|

I кв. 2009

|

Прирост

|

|

1

|

3

|

Chevrolet(DAT+NAV)

|

46161

|

26128

|

76,7%

|

|

2

|

4

|

Hyundai

|

44054

|

22401

|

96,7%

|

|

3

|

1

|

Ford

|

41499

|

39071

|

6,2%

|

|

4

|

5

|

Nissan

|

37253

|

18440

|

102,0%

|

|

5

|

2

|

Toyota

|

35824

|

29368

|

22,0%

|

|

6

|

6

|

Renault

|

24303

|

17897

|

35,8%

|

|

7

|

11

|

Opel

|

23479

|

9380

|

150,3%

|

|

8

|

7

|

Daewoo

|

23341

|

17033

|

37,0%

|

|

9

|

8

|

Mitsubishi

|

21296

|

14748

|

44,4%

|

|

10

|

9

|

Kia

|

21101

|

13844

|

52,4%

|

|

11

|

12

|

Mazda

|

17094

|

9378

|

82,3%

|

|

12

|

17

|

Honda

|

15445

|

4524

|

241,4%

|

|

13

|

10

|

GM-Avtovaz

|

12337

|

10607

|

16,3%

|

|

14

|

15

|

Suzuki

|

9890

|

5626

|

75,8%

|

|

15

|

14

|

Volkswagen

|

9261

|

5998

|

54,4%

|

|

16

|

16

|

Skoda

|

9082

|

5303

|

71,3%

|

|

17

|

18

|

Peugeot

|

4217

|

99,3%

|

|

18

|

19

|

Fiat

|

5248

|

3982

|

31,8%

|

|

19

|

25

|

Land Rover

|

4612

|

1754

|

162,9%

|

|

20

|

24

|

Subaru

|

4296

|

2594

|

65,6%

|

|

21

|

21

|

Volvo

|

4238

|

3320

|

27,7%

|

|

22

|

20

|

Mercedes

|

4118

|

3641

|

13,1%

|

|

23

|

23

|

BMW

|

4009

|

2902

|

38,1%

|

|

24

|

22

|

Audi

|

3880

|

3020

|

28,5%

|

|

25

|

13

|

Chery

|

3561

|

6656

|

-46,5%

|

В ТОП-10 по итогам I квартала 2010 года по отношению к аналогичному

периоду 2009 года произошли существенные изменения. Бывший лидер Ford, по

причине падения продаж Focus на 3% (переход к рестайлинговой версии модели),

опустился на 3 место, пропустив вперед Chevrolet-DAT (рост продаж Lacetti и

Aveo) и Hyundai (скачок благодаря импортным Getz и собранным на ТагАЗе Accent).

На 4-е место с двукратным увеличением продаж поднялся Nissan (за счет новых

моделей, в частности Qashqai), обогнав сместившуюся со 2-го на 5-ое место

Toyota. Продажи Renault росли ниже среднерыночных темпов (объясняется

ограниченными мощностями московского завода), однако это позволило сохранить

6-е место. Активно продвигавшийся в рейтинге весь 2007 год, марка Opel

переместилась с 11-го на 7-е место и увеличив продажи в 2,5 раза, в первую

очередь благодаря Astra и Corsa. Остальные марки ТОП-10 - Daewoo, Mitsubishi, Kia - росли темпами несколько ниже рыночных.

Во втором эшелоне брендов также произошли значительные изменения. Очень

быстрыми темпами росла Honda (+241,4%). Темпами выше среднерыночных росли Mazda

(+82%), Suzuki (+75,8%), Skoda (+71%), Peugeot (+99%), Subaru (+65%). Марка VW

росла на среднерыночном уровне и уступила одну позицию Suzuki.

Премиум-сегмент в I квартале 2010 года рос темпами ниже среднерыночных.

На первое место вышла марка Land Rover, увеличив продажи на 163% и войдя в

TOP-20 всего рынка. Ранее лидировавшая Volvo увеличила продажи всего на 28%,

что главным образом объясняется провалом седанов S40 и S60 (падение продаж на 6

и 14%) и совсем незначительным приростом S80 (всего 4%). «Немецкая тройка»

выросла примерно на одном уровне: Mercedes-Benz - на 21%, BMW - 38%, Audi -

28%. Продажи Lexus снизились на 1%, тогда как Infiniti приросли на 121%.

Стоит отметить продолжающееся падение продаж Citroen, к ней

присоединилась Iran Khodro. Но главным неудачником I квартала стала

стремительно росшая весь 2009 год китайская Chery, продажи которой по причине

остановки производства на Автоторе упали 46,5%. Вместе с тем, продажи прежнего

аутсайдера - Chrysler - приросли на 81%, чему способствовало снижение цен и

фиксирование их в долларовом эквиваленте.

Нижеследующая диаграмма(рис 2.2) показывает, за счет каких марок в

основном происходил общий прирост рынка в I квартале 2010 г.:

Рисунок 2.2 - Марки, обеспечившие наибольший абсолютный прирост по итогам

I кв. 2010 года (доля в общем приросте рынка к аналогичному периоду прошлого

года)

Максимальный в абсолютном выражении прирост за I квартал 2010 года (впервые за последнее время)

продемонстрировала марка Hyundai

- 21653 машины. Следом за ней идут Chevrolet-DAT (20033), Nissan (18813), Opel (14099), Honda (10921). Марка Toyota

оказалась на 9 месте по приросту (6456 машин), продажи Ford приросли всего на 2428 машин. Абсолютный прирост Volkswagen составил 3263 автомобилей, или 2,1%

от общего прироста, Skoda - 3779

машин, 2,4%.

В целом в сравнении с итогами 2009 г. следует отметить падение доли в

приросте большинства прежних лидеров (особенно Ford, Toyota)

на фоне ускорения роста Hyundai,

Chevrolet-DAT, Nissan,

Opel, Honda, Mazda.

Теперь проведем сопоставление I квартала 2010 г. с IV кварталом 2009 г.,

чтобы не пропустить появление новых тенденций. В таблице 2.2 представлены

марки, продажи которых превысили 3500 автомобилей.

Табл. 2.2 Марки, продажи которых превысили 3500 автомобилей

|

Место I

кв. 2010

|

Место IV

кв. 2009

|

Производитель

|

I кв. 2010

|

IV кв. 2009

|

Прирост

|

|

1

|

3

|

Chevrolet(DAT+NAV)

|

46161

|

45092

|

2,4%

|

|

2

|

2

|

Hyundai

|

44054

|

52158

|

-15,5%

|

|

3

|

1

|

Ford

|

41499

|

55383

|

-25,1%

|

|

4

|

5

|

Nissan

|

37253

|

34666

|

7,5%

|

|

5

|

4

|

Toyota

|

35824

|

34994

|

2,4%

|

|

6

|

7

|

Renault

|

24303

|

29815

|

-18,5%

|

|

7

|

10

|

Opel

|

23479

|

21302

|

10,2%

|

|

8

|

8

|

Daewoo

|

23341

|

24361

|

-4,2%

|

|

9

|

6

|

Mitsubishi

|

21296

|

30689

|

-30,6%

|

|

10

|

9

|

Kia

|

21101

|

21980

|

-4,0%

|

|

11

|

11

|

Mazda

|

17094

|

17410

|

-1,8%

|

|

12

|

12

|

Honda

|

15445

|

14789

|

4,4%

|

|

13

|

13

|

GM-Avtovaz

|

12337

|

13808

|

-10,7%

|

|

14

|

16

|

Suzuki

|

9890

|

8191

|

20,7%

|

|

15

|

14

|

Volkswagen

|

9261

|

11843

|

-21,8%

|

|

16

|

17

|

Skoda

|

9082

|

8091

|

12,2%

|

|

17

|

18

|

Peugeot

|

8403

|

6847

|

22,7%

|

|

18

|

21

|

Fiat

|

5248

|

4473

|

17,3%

|

|

19

|

23

|

Land Rover

|

4612

|

4218

|

9,3%

|

|

20

|

20

|

Subaru

|

4296

|

4526

|

-5,1%

|

|

21

|

19

|

Volvo

|

4238

|

6819

|

-37,9%

|

|

22

|

22

|

Mercedes

|

4118

|

4426

|

-7,0%

|

|

23

|

25

|

BMW

|

4009

|

3375

|

18,8%

|

|

24

|

24

|

Audi

|

3880

|

3705

|

4,7%

|

|

25

|

15

|

Chery

|

3561

|

9450

|

-62,3%

|

Важнейшие тенденции распределения рынка между марками:

· Рынок в целом и продажи большинства марок в I квартале несколько снизились

относительно IV квартала 2009 г. под влиянием

сезонного фактора.

· Фактор сезонности не помешал отдельным маркам превысить

результат рекордного IV

квартала 2009 г. Это, в частности, Chevrolet-DAT (2,4%), Nissan (7,5%), Opel (10,2%), Honda (4,4%). Среди премиум-брендов следует отметить Land Rover (9,3%).

· Прирост марок-лидеров был обеспечен в основном за счет

следующих моделей: Chevrolet-DAT - Lacetti и Aveo, Hyundai - Accent российской сборки и импортируемый Getz, Nissan -Note, Quashkai и Tiida. Скромные результаты Ford связаны в первую очередь с падением продаж Focus, а Toyota - падение продаж Corolla и лишь небольшой прирост RAV-4 (8%).

Перечень наиболее продаваемых в РФ моделей иномарок в I кв. 2010 года приведен в таблице

2.3:

Таблица 2.3 Наиболее продаваемых в РФ моделей иномарок в I кв. 2010 года

|

Место - I

кв. 2010

|

Место - I

кв. 2009

|

Модель

|

I кв. 2010

|

I кв. 2009

|

Прирост

|

|

1

|

1

|

Ford Focus

(считая С-Max)

|

20109

|

20791

|

-3%

|

|

2

|

8

|

Chevrolet

Lacetti

|

19950

|

8049

|

148%

|

|

3

|

2

|

Renault Logan

|

18078

|

12502

|

45%

|

|

4

|

7

|

Hyundai Accent

|

16551

|

8688

|

91%

|

|

5

|

-

|

Mitsubishi

Lancer X

|

13708

|

12666

|

11%

|

|

6

|

4

|

Ford Fusion

|

12784

|

10881

|

17%

|

|

7

|

6

|

Daewoo Nexia

|

12115

|

10170

|

19%

|

|

8

|

5

|

Chevrolet Niva

|

11889

|

10255

|

16%

|

|

9

|

9

|

Daewoo Matiz

|

11826

|

6863

|

72%

|

|

10

|

3

|

Chevrolet Lanos

|

11608

|

11597

|

0%

|

В ТОП-10 произошли довольно существенные изменения, вместе с тем здесь

по-прежнему представлены в основном модели гольф-класса. Сохраняется условное

лидерство Ford Focus (с учетом 1593 С-Max). Ввиду роста объемов поставок с 9-го места сразу на

2-ое взлетела Chevrolet Lacetti, оттеснив Renault Logan на 3-е

место. Hyundai Accent переместился с 8-го на 4-е место, по причине

увеличения объема производства на ТагАЗе. Новый Mitsubishi Lancer X занял 5-ое место.

Ухудшили положение в рейтинге Daewoo Nexia, Chevrolet Niva, Daewoo Matiz. Chevrolet Lanos упала с 3-го на 10-е место (причина - введение

“Евро-3”, которому продававшийся в 2009-м Lanos не соответствовал, а поставки модернизированной

версии в начале года осуществлялись с перебоями).

В целом существенных изменений в тенденциях на рынке РФ за I квартале 2010 года не произошло. При

этом темпы роста замедляются, и будут снижаться в дальнейшем. Кроме того, имеют

место некоторые перемены в рейтинге марок (по итогам квартала ослабили позиции Ford и Toyota, показывают очень хорошую динамику Chevrolet-DAT, Hyundai,

Nissan, Opel).

Перспективы китайских марок в России пока представляются весьма

туманными. После остановки сборки Chery на Автоторе рост на протяжении всего 2007 года сменился существенным

падением, продажи остальных марок незначительны, исключением является марка Great Wall, которая показывает стабильный рост.

До конца 2010 года больших изменений в списке лидеров не произойдет, а

далее позиции в рейтинге будут все более определяться мощностями российской

сборки данного бренда.

Выборочные показатели по маркам, которые реализует ЗАО «Атлант-М

Лахта»(табл 2.4):

|

1 кв 09

|

1 кв 10

|

прирост

|

|

4 кв 09

|

1 кв 10

|

прирост

|

|

Opel

|

9380

|

23479

|

150,30%

|

|

21302

|

23479

|

10,20%

|

|

Chevrolet

|

26128

|

46161

|

76,70%

|

|

45092

|

46161

|

2,40%

|

Табл. 2.4 Выборочные показатели по маркам, которые реализует ЗАО

«Атлант-М Лахта»

Таким образом, рыночные перспективы марок, которые приносили основную

часть прибыли были исключительно благоприятными.

2.3 Анализ качества и конкурента способности

экономический показатель эффективность продукция

По показателям 2007, 2008, 2009 и первого квартала 2010 года концерн GENERAL MOTORS занимает лидирующие позиции по реализации и

послепродажного обслуживания автомобилей входящих в сегмент данного бренда.

По России 1476 представительств компании GM. Этим обуславливается жёсткая конкуренция на рынке.

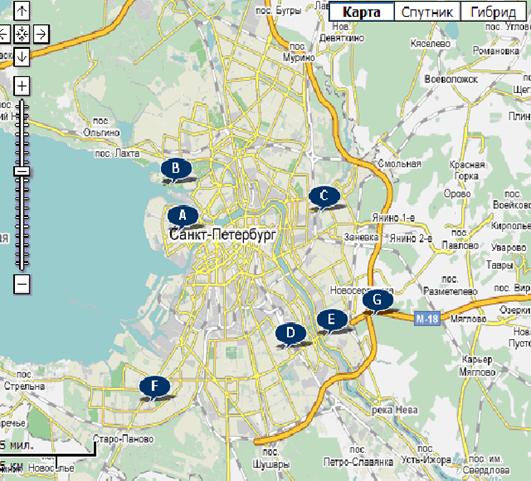

Автоцентр Атлант-М Лахта территориально расположен в городе миллионере

Санкт-Петербурге, где конечно же присутствуют и другие представительства

концерна GENERAL MOTORS. В Санкт-Петербурге 5 компаний получившие диллерство GM:

1. Атлант-М:

а. Атлант-М Балтика 194356 Санкт-Петербург пр-т Энергетиков, 53А С

б. Атлант-М Лахта 197046 Санкт-Петербург ул. Савушкина, 112/2 В

. Лаура:

а. Лаура-Купчино 192233 Санкт-Петербург ул. Софийская, 6 D

б. Лаура-Озерки 197000 Санкт-Петербург Выборгское шоссе, 27б Н

. РРТ-Юго-Запад 198188 Санкт-Петербург ул. Маршала Захарова, 41 F

. Капитал Авто:

а. Капитал Авто Нева 193230 Санкт-Петербург Октябрьская наб 44 E

б. Капитал-Авто Кудрово 188689 Санкт-Петербург Развязка КАД с Мурманским

шоссе G

5. Прагматика 195155 Санкт-Петербург ул. Уральская, 33 A

Все дилеры поделили между собой районы Санкт-Петербурга, рисунок

По карте видно, что самый удалённый салон от всех это салон F. Он и является монополистом на рынке

СПб.

По результатам продаж можно составить таблицу продаж:

-ое место РРТ

-ое место Атлант-М

-е место Лаура

-ое место Капитал Авто

-ое место Прагматика

Теперь рассмотрим систему послепродажного обслуживания.

На территории каждого салона присутствует специализированная станция

технического обслуживания, отвечающая всем стандартам сервиса компании GM. Тут ситуация в корне меняется. По

территории салон Атлант-М Лахта самый крупный салон в СПб и в России.

По результату объёмов выполняемых работ по послепродажному обслуживанию

можно составить таблицу:

-ое место Атлант-М

-ое место Лаура

-е место Капитал Авто

-ое место РРТ

-ое место Прагматика

Для оценки конкурентоспособности продукции можно использовать следующие

показатели: показатели назначения; показатели надёжности; показатели

экономичного использования сырья, материалов, топлива и энергии; эргономические

показатели; эстетические показатели; показатели технологичности; показатели

унификации; патентно-правовые показатели; экологические показатели; показатели

безопасности.

1. Мы официальный дилер GM и поэтому у нас квалифицированный персонал.

2. У нас очень большой склад запасных частей, поэтому клиенту не

приходится заказывать и ждать комплектующие.

3. Огромная территория для послепродажного обслуживания, мы разом

обслуживаем очень большое кол-во а/м и поэтому у нас нет очередей на

периодические технические осмотры.

. Географическое местоположение очень выгодно. По соседству с

автоцентром есть ряд гипермаркетов и огромный парк.

. Территорию салона круглосуточно охраняют.

6. ЭКО - электронная книга отзывов. Клиенты оставляют пожелания и

рекомендации руководству компании.

2.2 Анализ структуры управления Международного

автомобильного холдинга «Атлант-М» и предприятия ЗАО «Атлант-М Лахта»

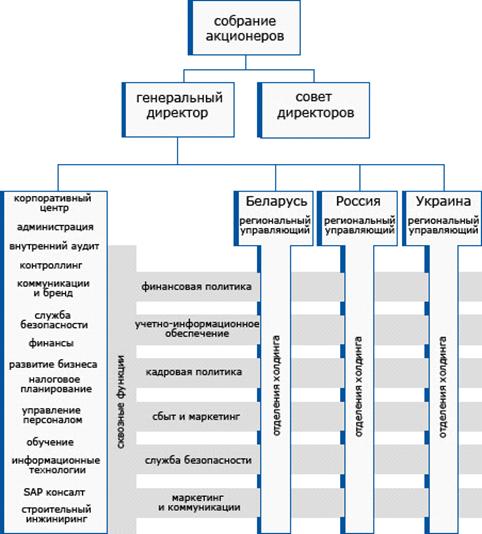

В целом холдинг «АтлантМ» - это финансовый холдинг, управляемый советом

директоров и командой менеджеров во главе с генеральным директором Холдинга.

«АтлантМ» имеет пять основных центров стоимости: «Международный автомобильный

холдинг», «Атлант Телеком», «Минский транзитный банк», «Международный

фармацевтический холдинг Аттис», ООО «Ситикар».

В этой работе речь пойдет об одном из подразделений «Международного

автомобильного холдинга АтлантМ», а в частности о ЗАО «АтлантМ Лахта», на

котором я проходил стажировку и в данный момент работаю. Но для начала хотелось

бы описать холдинг в целом.

Международный автомобильный холдинг "Атлант-М" - крупнейшая

автомобильная компания в СНГ, специализирующаяся на продаже, гарантийном и

сервисном обслуживании автомобилей различных марок, а также на поставках

запасных частей.

Сегодня "Атлант-М" единственный холдинг работющий сразу на трех

рынках СНГ: России, Беларуси и в Украине.

"Атлант-М" накопил уникальный опыт построения сбытовых сетей и

их эффективного управления. Это все позволило не только расширить марочный

портфель автомобильных брендов Холдинга: Volkswagen, Audi, Mazda, Opel, Saab,

Chevrolet, Hummer, Ford, Cadillac, Skoda, Toyota, Citroёn, Nissan, Kia, УАЗ,

МАЗ и другие, но и его географию.

Используя технологию Start Up - быстрого строительства и запуска

дилерских предприятий, холдинг открыл за 15 лет более 20 современных

автоцентров.

В Холдинге "Атлант-М" реализована матричная структура

управления сквозными функциями контроля, учета и управления в коммерческих

отделениях. Головная организация выступает как инвестор и не осуществляет

прямого оперативного управления.

Головная организация Холдинга управляет пятью составляющими успешного

продвижения всей организации, совокупность которых определяет политику

существования Холдинга.

Финансовая политика

Учетная политика

Кадровая политика

Информационная политика

Политика безопасности

Отделения Холдинга на сегодняшний день имеют максимальную

самостоятельность, на согласованных с Холдингом условиях, определяют свою

стратегию и независимо ее реализуют.

Отделения несут полную ответственность за результаты своей деятельности:

исполнение бюджета, прибыльность, валовой доход, понесенные затраты, достижение

рыночных целей. Каждое отделение имеет собственный капитал, основные функции,

продукт и/или рынок.

Рис 2.3 Структура корпоративного управления

Описание ЗАО «Атлант-М Лахта»

Экономическая служба предприятия состоит из двух отделов: бухгалтерии и

финансового отдела. Главой всей экономической службы является Финансовый

Директор, ему подчинена как и бухгалтерия, так и финансовый отдел, в свою

очередь начальником бухгалтерии является Главный Бухгалтер, финансовым же

отделом непосредственно руководит сам Финансовый директор.

В бухгалтерии работает 5 человек: Главный бухгалтер, его заместитель и

три бухгалтера. Основной задачей бухгалтерии является контроль расходуемых

средств, ведение фискального учета, подготовка бухгалтерской отчетности для

налоговых органов.

В финансовом отделе работают 6 человек: Финансовый директор, финансовый

менеджер, и четыре бухгалтера управленческого учета. Основными задачами

финансового отдела являются:

· ведение управленческого учета

· подготовка управленческой отчетности

· подготовка отчета по МСФО

· бюджетирование

· планирование

· обеспечение предприятия достаточным количеством оборотных

средств, т.е. обеспечение необходимого финансирования

· калькуляция

Были выявлены следующие недостатки:

· нарушение норм управляемости (начальник имеет более 8-10

прямых подчиненных) или лишние уровни управления (начальник имеет только одного

подчиненного, который в свою очередь руководит остальными подчиненными);

· наличие нескольких начальников у одного подчиненного;

· название должности руководителя не соответствует его

должностным обязанностям;

· дублирование функций в разных подразделениях или отсутствие

ответственного за одну из основных управленческих функций;

· поручения от руководителей часто приходят в электронной

форме, тем самым осложняя процесс выполнения поставленных задач, так как порой

задания не до конца раскрыты в письме.

2.4 Анализ прибыли и

рентабельности предприятия

Мировой

кризис шагает по миру со скоростью финансовой операции. Ни для кого не секрет,

что финансовый кризис наступил, а многие уже ощутили на себе его влияние.

Откуда появился этот «Финансовый кризис 2008», если можно его так назвать.

Очевидным

фактом является то, что финансовый кризис в США перерос в мировой финансовый

кризис <#"553248.files/image006.gif">

Рис 2.4 Продажа автомобилей по месяца, шт.

Рис 2.5 Валовой доход и издержки.

Причем под «план 0» понимается первоначальный план продаж и получения

валового дохода. Под «план 1» понимается план продаж, построенный на тот момент

времени, когда стало ясно, что наступил кризис, но не была понятна его глубина

и все последствия. Под «факт» понимается фактическое количество проданных

автомобилей и полученного валового дохода.

Из графиков видно, что предприятие стабильно работало и развивалось

примерно до сентября 2009 года, дальше предприятие начало испытывать на себе

действия мирового финансового кризиса. Графики наглядно демонстрируют как

изменились показатели предприятия в связи с кризисом. Такое падение продаж и

уменьшение валового дохода обусловлено тем, что банки фактически прекратили

выдачу кредитов, а ведь более 51% продаж автомобилей приходилось на покупки с

помощью кредита. Если не предпринимать никаких мер, то предприятие выйдет на

убыточный уровень работы.

3.КОМПЛЕКС МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

3.1 Разработка комплекса мероприятий по

повышению эффективности сбытовой деятельности предприятия ЗАО «Атлант-М Лахта»

.1.1 Содержание мероприятий по повышению

эффективности сбытовой деятельности предприятия

В данном разделе я постараюсь рассмотреть два отдельных блока

мероприятий:

А. Организация сервисных и ремонтных работ, Предоставление дополнительной

бесплатной услуги - «тест - драйв», Участие в программе General Motors. - Это общий блок применим ко всем похожим предприятиям.

Как отмечалось в анализе финансово-хозяйственной деятельности,

рассматриваемое предприятие - ЗАО Атлант-М Лахта - ведет свою деятельность в

трех направлениях: продажа автомобилей, продажа запчастей и узлов, гарантийный

сервис и обслуживание автомобилей. Предприятие является официальным дилером General Motors, официального дистрибьютора концерна General Motors и связано с ним определенными договорными

отношениями, ограничивающими и регламентирующими хозяйственную деятельность

предприятия. Все три направления деятельности предприятия взаимосвязаны и

оказывают прямое или косвенное влияние друг на друга и на взаимоотношения между

дилером и дистрибьютором.

Учитывая условия, в которых приходится работать предприятию, а так же то,

что предприятие достаточно рентабельно и показывает неплохие результаты

деятельности за последние годы, имея при этом некоторые резервы по ресурсам,

дальнейшее его развитие планируется вести за счет повышения ассортимента и

комплексности предоставляемых услуг для увеличения товарооборота, не снижая

показателей рентабельности.

Предлагаемые мероприятия в большой степени должны способствовать

выбранному направлению развития:

1. Развитие сервисной службы за счет приема в ремонт не только

гарантийных автомобилей. Реализация данного мероприятия не только позволит

развить одно из направлений деятельности, успешно практикуемых предприятием

(темп роста за последние годы - 54,4%), по и значительно подтолкнуть развитие

остальных направлений деятельности: продажу узлов и агрегатов - за счет расширения

ремонтируемого парка автомобилей, направление торговли автомобилями - за счет

повышения комплексности обслуживания и изменения договорных отношений с

дистрибьютором (дилерские скидки).

2. Предложения дополнительной опции для покупателей - тест- драйв на

автомобиле, аналогичном покупаемому. Предлагаемая опция является с одной

стороны рекламной, демонстрирующей возможности и достижения фирмы -

производителя, с другой - необходимой дополнительной услугой, позволяющей

покупателю на практике ознакомиться с достоинствами предлагаемого автомобиля,

после которой покупатель более конкретно сформулирует свои запросы.

. Предложение покупателям новой опции - оформление выбранного автомобиля

в лизинг. При развитии данного направления рассматриваемое предприятие не может

выступать в качестве лизингодателя, так как не имеет достаточно средств,

которые таким образом будут достаточно сильно «заморожены», но оно может стать

полномочным представителем другого лизингодателя и получать за эту работу

определенный процент. Выгоды лизинга для покупателя достаточно очевидны -

постепенная оплата, на баланс - по остаточной стоимости и т.п.

3.1.2 Организация сервисных и ремонтных работ

Одним из условий дилерского соглашения является наличие у фирмы- дилера

специализированной службы для предпродажной подготовки продаваемых автомобилей.

Таким образом, у предприятия в качестве подразделения находится служба,

аналогичная фирменному автосервису, с обученными специалистами и приборами.

Размеры этой службы зависят от объема задач, которые она решает. Дистрибьютору,

да и фирме - производителю выгодно расширение этой службы, так как она будет

иметь более широкие возможности по подготовке автомобилей и устранению

неисправностей на месте. Поэтому, дилеры, обладающие таким широко развитым подразделением

пользуются дополнительной дилерской скидкой при приобретении товара.

В нашем случае это выгодно и ЗАО Атлант-М Лахта, так как ее расширение,

кроме дополнительных скидок позволит производить и регулировочные и ремонтные

работы негарантийных автомобилей, что конечно же увеличит товарооборот и

прибыль предприятия.

Рассмотрим экономическую сторону мероприятия.

В отчетном году предприятие провело реконструкцию и расширило площади

сервисного обслуживания, а так же приняло на работу еще одного мастера по ремонту

и диагностике ходовой части. Теперь в сервисе работает 6 мастеров - 2 - по

двигателям, 2- по электронике и электрике, 2 - по ходовой части. Комплект по

кадрам вполне достаточный, однако сказывается нехватка оборудования. Не хватает

в частности еще минимум одного подъемника и стенда шумовой диагностики

двигателя. Это оборудование не приобреталось ранее, т.к. ремонт двигателей

гарантийных машин не производился, а для осмотра ходовой части машины снизу

было достаточно одного подъемника.

Планируемое увеличение товарооборота - 10% от базового года - 17944,6

тыс. руб.

Стоимость 3-х тонного подъемника (г. Дмитров) с доставкой и монтажом -

360 тыс. руб. (капитальные затраты).

Стоимость шумового стенда фирмы «08М»- 7,3 тыс.€ или 329 тыс. руб. с

доставкой, растаможкой и пуско-наладочными работами (капитальные затраты).

Обучение персонала работе на стенде - 1,55 тыс. € или 69,6 тыс. руб.

(единовременные затраты в себестоимости).

Сумма на капитальные вложения берется из прибыли базового года.

В связи с увеличением объемов ремонтных работ необходимо докупить

инструмент на 30,4 тыс. руб. (единовременные затраты в себестоимости).

Большинство остальных затрат изменится пропорционально увеличению

товарооборота - на 10%:

· Транспортные расходы - на 29,5 тыс. руб.

· Расходы на содержание помещений (в основном электроэнергия) -

23,5 тыс. руб.

· Банковское обслуживание - на 89,7 тыс. руб.

· Услуги связи - на 12,3 тыс. руб.

· Канцтовары и оргтехника - на 15,1 тыс. руб.

· Командировочные - на 12,6 тыс. руб.

Амортизация новых ОФ (10-и летняя) - 68,9 тыс. руб.

Лицензия на автосервисные работы - 300 тыс. руб. на 2 года или 150 тыс.

руб. в год (услуги сторонних организаций).

На рекламу новых услуг заложим 60 тыс. руб.

Для повышения заинтересованности мастеров в производстве ремонтных работ

создается премиальный фонд из расчета 1% от объема увеличения товарооборота -

179,4 тыс. руб. ЕСН и ОСНС - 46,7 тыс. руб.

Остальные статьи расходов не изменятся или изменятся незначительно.

Итого издержки составляют 787,7 тыс. руб.

Поощряя развитие сервисного центра, дистрибьютор предоставил дилерскую

скидку в 1%. (уровень наценки при тех же отпускных ценах составил 26% против

25% базового года). Себестоимость закупки товара составила 17944,6/(1+0,26) =

14241,7 тыс. руб.

Валовой доход по мероприятию составит 17944,6 - 14241,7 = 3702,9 тыс.

руб.

Прибыль от реализации мероприятия - 3702,9 - 787,7 = 2915,1 тыс. руб.

Балансовая прибыль - 2915,1 - (360+329) *0,002 = 2913,8 тыс. руб.

Чистая прибыль от внедрения мероприятия составит

,8 - 0,20* 2913,8 = 2331 тыс. руб. (с 2009 г. изменилась ставка налога)

Чистый доход от мероприятия за 5 лет 2331 + (2331+69,6+30,4)*4-(360+329)=

11366 тыс. руб. Срок окупаемости мероприятия - (360+329+б9,6+30,4)/2331 = 0,34

года.

3.1.3 Предоставление дополнительной бесплатной

услуги - «тест - драйв»

Как говорилось выше, опция тест - драйва позволяет с одной стороны

раскрыть возможности потенциальной покупки клиента и, тем самым склонить его

сделать покупку, с другой стороны позволяет менеджерам показать достоинства

более дорогой покупки (с дополнительными опциями, более дорогую модель и т.п.)

и, по возможности, склонить клиента на новое решение.

Следовательно, тест - драйв позволяет увеличить товарооборот и прибыль

предприятия.

Схема организации тест - драйва достаточно проста. Берется один или

несколько новых автомобилей, оформляется внешне и по опциям соответствующим

образом, подготавливается. Потенциальному покупателю перед принятием решения

предлагается проехать на автомобиле вместе с менеджером, чтобы ощутить «на

деле» его возможности. По ходу тест - драйва менеджер рассказывает и показывает

все возможности, присущие данной марке. После этого, как правило, клиент

склоняется к максимально возможной с его точки зрения покупке. Автомобили же,

используемые на тест -драйвах, после пробега в 10-30 тыс. км продаются со

значительной скидкой.

Салон при этом, конечно, теряет прибыль, но она возмещается увеличением

товарооборота.

Рассмотрим подробнее экономическую сторону мероприятия.

На подготовку и поддержание машин тест - драйва в необходимом состоянии

ориентировочно необходимо 100 тыс. руб. в год (материальные затраты).

Для работы на такой машине необходимо принять на работу водителя -

менеджера, по ставке средней заработной платы по предприятию - 23,1 тыс. руб. в

месяц. Это несколько выше ставки обычного менеджера.

В этом случае ФОТ составит 277,6 тыс. руб., ЕСН - 72,2 тыс. руб.

Дополнительные расходы на бензин и ГСМ - 60 тыс. руб.

Так как машины используются предприятием как транспортное средство, их

необходимо приобрести, поставить на учет, начислять амортизацию и т.д. Из

расчета использования для этих целей 3 машины в год со средней стоимостью 16ЗАО

$ или 560 тыс. руб. (машины для себя берутся без наценки) капитальные вложения

в мероприятие составят 1680 тыс. руб. амортизационные отчисления (10 летняя

амортизация) - 168 тыс. руб. Оформление (единовременные затраты) - 30 тыс. руб.

Увеличение расходов на рекламу составит около 30 тыс. руб., па

представительские расходы зарезервируем еще 30 тыс. руб.

Увеличение расходов на банковское обслуживание составит 89,7 тыс. руб.

Остальные расходы не изменятся или изменятся незначительно.

Так как амортизационные отчисления для данной группы оборудования

составляют 10%, а предприятие продает тест - драйвовые машины с той же скидкой,

предприятие ничего не теряет при продаже. Деятельность предприятия по продаже

машин является основной, поэтому эти доходы не выделяются во внереализационные.

Планируется увеличение товарооборота на 10% или на 17944,6 тыс. руб.

Так как предприятие уже по 1 мероприятию имеет дилерскую скидку 1%, а за

тест - драйв получает еще 0,5%, уровень наценки составляет 26,5 %.

Себестоимость закупки товара в этом случае составит 17944,6 / (1+0,265)

= 14185,5 тыс. руб. Валовой доход предприятия увеличится на 3759,1 тыс.

руб.

Суммарное увеличение издержек составит 857,4 тыс. руб. Прибыль от

реализации мероприятия - 3759,1 - 857,4 = 2901,7 тыс. руб.

Балансовая прибыль будет меньше на транспортный налог с 3 машин(45"

тыс. руб.) и на налог на новое имущество (3,4 тыс. руб.) - в сумме 48,4 тыс.

руб. Итого балансовая прибыль - 2853,3 тыс. руб.

Чистая прибыль от реализации мероприятия составит 2853,3 - 0,20* 2853,3 =

2282,7 тыс. руб.

Чистый доход от мероприятия за 5 лет 2282.7+ (2282,7+30) - 1248 = 9853,4

тыс. руб. Срок окупаемости мероприятия (1248+30)72282,7 = 0,7 года.

3.1.4 Участие в программе General Motors

В России действует программа лизинга General Motors - Finans

является ведущей лизинговой компанией с самым большим в России парком

автомобилей, переданных во владение и пользование на условиях лизинга.

Акционерами EuroPlan являются крупные западные

инвестиционные фонды Baring Vostok и International.

EuroPlan является авторизированным партнером компании GM (официальный импортер и дистрибьютор автомобилей) ими вместе

создана специально программа лизинга, чтобы сделать приобретение и

использование автомобилей легким и доступным.

Услугами EuroPlan уже

воспользовались тысячи предприятий и предпринимателей, иностранных и

отечественных, малых и крупных, работающих в различных отраслях, расположенных

в более 50 регионах России.

ЗАО Атлант-М Лахта с EuroPlan заключает договор, согласно которого лизингодатель EuroPlan будет приобретать в ЗАО Атлант-М

Лахта необходимое количество машин по пониженным ценам ( на 2%). т. к.

рассматриваемое предприятие в данном случае выступает как посредник между

лизингодателем и лизингополучателем.

Планируемое увеличение товарооборота- 12% или 21533,5 тыс. руб. При

планируемом уровне наценки (24,5%) стоимость закупки товара составит 17296 тыс.

руб. Таких свободных денег у предприятия нет, поэтому в договоре с

лизингодателем обуславливается предварительная предоплата 1/4 этой суммы в виде

беспроцентного кредита (4324 тыс. руб.). Это капитальные вложения в оборотные

средства.

Так как предприятие при этом не производит какую - либо дополнительную

деятельность за исключением оформления лизинга, увеличение затрат будет

незначительным.

Услуги связи планируем увеличение на 20 тыс. руб. Командировочные расходы

увеличение на 65 тыс. руб. Консультационно-информационные услуги (услуги

сторонних организаций) - на 30 тыс. руб.

Банковское обслуживание на 107,7 тыс. руб. Расходы на рекламу - на 24

тыс. руб. Итого издержки обращения: 246,7 тыс. руб. Валовая прибыль по

мероприятию - 21533,5 - 17296 = 4237,5 тыс. руб. Прибыль от реализации мероприятия

и балансовая прибыль - 4237,5 - 246,7 = 3990,9 тыс. руб.

Чистая прибыль от реализации мероприятия составит 3990,9 - 0,20*3990,9

=3192,7 тыс. руб. Чистый доход от мероприятия за 5 лет составит 3192,7*5 -

3866,2 = 11639,4 тыс. руб. Срок окупаемости мероприятия 3866,2 /3192,7 =1,4

года.

3.1.5 Планирование деятельности предприятия на

следующий год

На основании проведенного ранее анализа сформируем план работы

предприятия на следующий год, с учетом реализации всех предлагаемых

мероприятий. Расчет велся в базовых ценах и учитывал только те факторы развития

предприятия, которые учтены при разработке мероприятий.

Рассматривая предлагаемые мероприятия при планировании деятельности

предприятия в 2008 году, следует отметить, что прирост товарооборота предприятия

планировался на основании пессимистической оценки. При качественном внедрении

предлагаемых мероприятий, плановые показатели могут быть значительно превышены.

Поэлементный расчет всех доходов, расходов и финансовых результатов от

реализации предлагаемых мероприятий, отраженный в таблице 6.2.1 показывает, что

в плановом году товарооборот составит 236868,7 тыс. руб., валовой доход

(наценка) - 47588,7 тыс. руб. Прибыль от реализации товаров планируется в

размере 36156,7 тыс. руб. Чистая прибыль составит 28762,4 тыс. руб.

3.2 Расчет экономической эффективности

комплекса мероприятий

Проведенный комплекс мероприятий, предлагаемых в проекте, позволяет

добиться следующего экономического эффекта :

Поднять объем реализации товаров и услуг на 57422,7 тыс. руб. в год.

Причем на 17944,6 тыс. руб. - за счет 1 мероприятия, на ту же сумму - за счет

второго и на 21533,5 тыс. руб. - за счет третьего.

Увеличить чистую прибыль на 7806,4 тыс. руб. в год или на 44,5%.

При этом увеличение затрат произошло следующим образом:

Затраты на закупку товара увеличились - на 14241,7 тыс. руб. - в первом

мероприятии, на 14185,5 - во втором и на 17296 - в третьем.

Текущие издержки увеличились на 787,7 тыс. руб. в первом случае, на 857,4

тыс. руб. - во втором и на 246,7 тыс. руб. - в третьем.

Мероприятия позволят поднять удельную рентабельность предприятия на 1%

(до 12,1 %) и товарооборот на 1 работающего на 25,1%

Расчетная рентабельность предприятия поднялась до 13,8% (на 1,3%),

средняя зарплата работающих увеличилась на 3,4%.

Требуемые инвестиции составили 6693 тыс. руб. капитальных и 130 тыс. руб.

единовременных затрат.

Чистый доход после внедрения мероприятий за пять лет планируется в

размере 38097,8 тыс. руб. Срок окупаемости предложенных мероприятий

(6693+130)/7806,4= 0,8 года.

Кроме экономических показателей мероприятия позволят повысить

конкурентоспособность предприятия за счет предложения новых услуг. Табл. 6.0

.1 Технико-экономические показатели

проекта

|

Показатель

|

Ед.изм.

|

2008

|

2009

|

Прирост %

|

|

|

Товарооборот-нетто(без НДС

и акцизов)

|

Тыс.руб

|

179446.0

|

236868.7

|

32.0%

|

|

|

Себестоимость закупки

товара

|

Тыс.руб

|

143556.8

|

189280.0

|

31.9%

|

|

|

Валовая прибыль (наценка)

|

Тыс.руб

|

35889.2

|

47588.7

|

32.6%

|

|

|

Издержки обращения

|

Тыс.руб

|

9540.2

|

11432.0

|

19.8%

|

|

|

Прибыль от реализации

|

Тыс.руб

|

26349.0

|

36156.7

|

37.2%

|

|

|

Внереализационные расходы

|

Тыс.руб

|

154.0

|

203.7

|

32.3%

|

|

|

Балансовая прибыль

|

Тыс.руб

|

26195.0

|

35953.0

|

37.3%

|

|

|

Налог на прибыль

|

Тыс.руб

|

6286.8

|

7190.6

|

14.4%

|

|

|

Чистая прибыль

|

Тыс.руб

|

19908.2

|

28762.4

|

44.5%

|

|

|

Рентабельность продаж

|

%

|

11.1%

|

12.1%

|

1.0%

|

|

|

Расчетная рентабельность

|

%

|

12.5%

|

13.8%

|

1.3%

|

|

|

Уровень наценки

|

%

|

25.0%

|

25.1%

|

0.1%

|

|

|

Среднесписочная численность

работающих

|

Чел.

|

18.0

|

19.0

|

5.6%

|

|

|

Фонд оплаты труда

|

Тыс.руб

|

4996.0

|

5453.0

|

9.1%

|

|

|

Среднемесячная зарплата

работающих

|

Тыс.руб в мес.

|

23.1

|

23.9

|

3.4%

|

|

|

Товарооборот на 1 работающего

в месяц

|

Тыс.руб/чел

|

9969.2

|

12466.8

|

25.1%

|

|

|

Планируемый срок действия

проекта

|

лет

|

|

5.0

|

|

|

|

Планируемые инвестиции

|

Тыс.руб

|

|

6823.0

|

|

|

|

Экономический эффект

|

Тыс.руб

|

|

38097.8

|

|

|

|

Срок окупаемости

|

лет

|

|

0.8

|

|

|

|

Вид мероприятия

|

Прирост Товаро-оборота

|

Прирост затрат на товар

|

Прирост издержек обращения

|

Прирост чистой прибыли

|

Капитальные единовремен-ные

вложения

|

Срок окупаемости, лет

|

|

1

|

Организация сервисных и

ремонтных работ

|

17944.6

|

14241.7

|

787.7

|

2331.0

|

789.0

|

0.3

|

|

2

|

Предоставление

дополнительной бесплатной услуги- «тест драйв»

|

17944.6

|

14185.5

|

857.4

|

2282.7

|

1710.0

|

0.7

|

|

3

|

Участие в программе Genera-Motors EUROPLAN

|

21533.5

|

17296.0

|

246.7

|

3192.7

|

4324.0

|

1.4

|

|

Итого

|

57422.7

|

45723.2

|

1891.8

|

7806.4

|

6823.0

|

0.8

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.2 Расчет финансовых результатов от реализации дипломного

проекта, (тыс. руб.)

|

Показатель

|

базовый год

|

Мер-е 1

|

мер-е 2

|

мер-е 3

|

плановый год

|

|

1

|

2

|

4

|

5

|

3

|

6

|

|

Товарооборот без НДС

|

179446,0

|

17944,6

|

17944,6

|

21533,5

|

236868,7

|

|

Себестоимость закупки

товаров

|

143556,8

|

14241,7

|

14185,5

|

17296,0

|

189280,0

|

|

Наценка

|

35889,2

|

4167,5

|

4167,5

|

3364,5

|

47588,7

|

|

Издержки обращения, в том

числе:

|

9540,2

|

787,7

|

857,4

|

246,7

|

11432,0

|

|

-заработная плата

|

777,6

|

179,4

|

277,6

|

187,3

|

1421,9

|

|

-отчисления на

соц.страхование.

|

271,4

|

46,7

|

72,2

|

48,7

|

439,0

|

|

-банковское обслуживание

|

897,0

|

89,7

|

89,7

|

107,7

|

1184,1

|

|

-канцелярия и оргтехника

расходы

|

151,0

|

15,1

|

5,0

|

10,0

|

186,1

|

|

-транспортные расходы

|

295,0

|

29,5

|

58,7

|

16,0

|

399,2

|

|

-аренда помещений

|

120,0

|

0,0

|

0,0

|

0,0

|

120,0

|

|

-коммунальные

услуги

|

80,0

|

19,0

|

0,0

|

0,0

|

|

-износ ОФ (10-летняя)

|

28,0

|

68,9

|

100,0

|

0,0

|

196,9

|

|

-электороэнергия

|

235,0

|

23,5

|

0,0

|

23,5

|

282,0

|

|

-услуги связи

|

123,0

|

12,3

|

0,0

|

20,0

|

155,3

|

|

-реклама

|

80,0

|

60,0

|

30,0

|

24,0

|

194,0

|

|

-командировочные расходы

|

126,0

|

12,6

|

0,0

|

65,0

|

203,6

|

|

-прочее

|

0,0

|

100,0

|

60,0

|

30,0

|

190,0

|

|

Прибыль от реализации

|

26349.0

|

2915,1

|

2901,7

|

3990,9

|

36156,7

|

|

Внереализационные доходы

|

0,0

|

0,0

|

30,0

|

0,0

|

30,0

|

|

Внереализационные расходы,

и т.ч.