Конкурентна стратегія українських виробників на міжнародних ринках альтернативних джерел енергозабезпечення

Кваліфікаційна робота

магістра

Конкурентна стратегія

українських виробників на міжнародних ринках альтернативних джерел

енергозабезпечення

Вступ

міжнародний біопаливо ринок конкурентний

Актуальність теми магістерського дослідження на національному

рівні полягає в тому, що на сьогодні в Україні, як і у світі, простежується загострення

проблеми дефіциту

паливно-енергетичних ресурсів, яка впливає не лише на умови функціонування

національного

господарства,

а й на загальний вектор розвитку країни. Такі умови погіршують рівень

енергозабезпечення та

прогно-зованість економічної

ситуації в Україні. Сьогодні

Україна може забезпечити потреби в паливі за рахунок своїх власних ресурсів

менше, ніж на половину від

загального обсягу споживання енергії, та може вирішити цю проблему двома шляхами:

) знайти нових імпортерів енергії, що

здійснюватимуть постачання за нижчими цінами, ніж є сьогодні;

) розвивати альтернативні (відновлювані) джерела

енергії (АДЕ), для яких наявні сприятливі географічні і сировинні умови.

Оскільки розвиток АДЕ потребує концентрації

значних капітальних вкладень та реструктуризації сільского господарства і

певних галузей промисловості України, то вибір напрямку пріоритетного розвитку

оптималь-них для України видів АДЕ буде не тільки фундаментом

енергонезалежності України, а й створить конкурентні умови для виходу

виробників АДЕ в Україні на міжнародні ринки.

Актуальність теми магістерського дослідження для

науки полягає в тому, що систематизація та аналіз світового досвіду

розвитку ринку альтернативних джерел енергії, його сировинного та

технологічного забезпечення, дозволить адаптувати отримані результати до

українського ринку, що буде мати дуже важливе значення для подальших досліджень

в даному секторі промисловості.

Актуальність теми магістерського дослідження на

мікрорівні полягає в необхідності розробки конкурентної поведінки на

міжнародних ринках українських підприємств, що працюють в сфері альтернативних

(відновлюваних) джерел енергії, що підвищить їх власну конкурентоспроможність

та відкриє шляхи на світовий ринок альтернативних джерел енергозабезпечення.

Аналіз останніх досліджень та невирішені частини

загальної проблеми. Значний внесок у теорію, пов’язану з розробленням маркетингових

стратегій в умовах інтернаціоналізації товарних ринків, зробили зарубіжні

економісти Д. Аакер, Є.Ф. Авдокушин, І. Ансофф, Г.Л. Багієв, Ф. Котлер, Ж.-Ж. Ламбен, Т. Левітт,

М. Мак-Дональд, П.М. Медвєдєв, Г. Мінцберг, Н.К. Моісєєва, М. Портер та ін.

Питання, пов’язані з маркетинговими стратегіями

підприємств на міжнародних ринках, висвітлені в роботах вітчизняних науковців:

А.В. Войчака, А.О. Длігача, О.В. Зозульова, О.Л. Каніщенко, В.І. Коршунова,

А.І. Кредісова, Н.В. Куденко, А.О. Старостіної, Т.М. Циганкової.

Разом з тим, у науковій літературі бракує досліджень

механізмів створен-ня та реалізації ефективних маркетингових стратегій для

вітчизняних підпри-ємств на міжнародних ринках високих екологічних технологій

для виробництва альтернативних джерел енергозабезпечення, недостатньо повно

розкрито при-чинно-наслідкові залежності між факторами успішності міжнародної

маркетин-гової стратегії та економічними результатами діяльності національного

підпри-ємств, а також ступенем його поточного та перспективного забезпечення

сиро-винними ресурсами.

Метою роботи є узагальнення

теоретичних підходів та розробка практичних рекомендацій щодо формування

стратегії конкурентної поведінки українських виробників на міжнародних ринках

альтернативних джерел енергозабезпечення.

Об'єктом дослідження є

зовнішньоекономічна діяльність підприємств України з виробництва біопалива на

міжнародних ринках АДЕ.

Предметом дослідження є процес

формування міжнародної стратегії конкурентної поведінки українських підприємств

на міжнародних ринках АДЕ.

Для досягнення зазначеної мети поставлено та виконано

такі завдання:

розкрити економічний зміст поняття стратегії

конкурентної поведінки ринкових суб’єктів на міжнародних ринках;

дослідити теоретичні підходи до процедур розробки

конкурентної стратегії підприємств на міжнародних ринка;

- визначити особливості

міжнародної маркетингової діяльності економічних суб’єктів на ринках АДЕ;

- оцінити сучасний стан та

позицію України на міжнародних ринках АДЕ;

- визначити привабливі

сегменти міжнародного ринку АДЕ для українських виробників;

- вивчити основні конкурентні

переваги на міжнародних ринках високих технологій українських виробників в

галузі екологічних рідких біопалив;

- дослідити

сировинно-технологічні конкурентні переваги українських виробників на

міжнародних ринках АДЕ в сегменті екологічних рідких біопалив;

- запропонувати та

обґрунтувати конкурентну поведінку українських підприємств на міжнародних

ринках АДЕ в сегменті екологічних рідких біопалив.

Методи дослідження. В магістерській роботі

використано загальнонаукові методи пізнання. Зокрема методи аналізу та синтезу

застосовано при дослідженні особливостей ринку високих технологій; методи

кількісного та якісного аналізу, статистичної обробки інформації, індукції та

дедукції, описові методи та методи експертних оцінок - при дослідженні факторів

ринкового середовища; також використовувались такі методи як: системного

аналізу, поєднання історичного і логічного, прийоми групування та узагальнення.

Інформаційними джерелами магістерського

дослідження були вітчизняні нормативно-правові акти, статистичні дані

Державного комітету статистики України та Державної митної служби України,

звіти Міністерства енергетики та вугільної промисловості України, звіти

державного підприємства «Орган з сертифікації нафтопродуктів та систем якості

«МАСМА-СЕПРО» (ДП ОС «МАСМА-СЕПРО») ДП «Український НДІ нафтопереробної

промисловості «МАСМА», наукові праці провідних вітчизняних та зарубіжних

економістів, матеріали фінансової звітності українських підприємств, матеріали

Асоціації альтернативних видів палива та відновлювальної енергетики України,

звітні матеріали державного підприємства «Укрспирт», матеріали світових

інформаційно-статистичних порталів Міжнародної Агенції по відновлюваним

джерелам енергії (Renewable Energy Agency) та Статистичного центру

альтернативного палива (Alternative Fuels Data Center), матеріали

світового центру біомаси (Wood Biomass Market Report, RISI), статистика

Асоціації поновлюваних видів палива США (RFA - Renewable Fuels Association), аналітичні

звіти Інституту біоенергетичних культур та цукрового буряка (Україна).

Наукова новизна магістерської роботи

полягає в обгрунтуванні перспективних напрямків розвитку експорто-орієнтованих

виробництв АДЕ на базі виробництва твердого біопалива, біоетанолу та біодизелю,

враховуючи конкурентні переваги України у сировинних можливостях сільского

господарства та наявності нових технологій і вільних промислових потужностей з

мінімальними обсягами необхідної реконструкції під виробництво біопалив.

Практична значущість отриманих результатів магістерської

роботи полягає в розробці окремих стратегій розвитку конкурентоспроможності

українських виробників альтернативних джелел енергії (твердого біопалива,

біодизеля та біоетанола) на міжнародних ринках та розробці пропозицій щодо

шляхів реалізації цих стратегій в умовах державних програм фінансової та

пільгової підтримки.

1. Теоретичні засади аналізу формування

конкурентної поведінки підприємств на міжнародних ринках альтернативних джерел

енергозабезпечення

.1 Економічний зміст поняття міжнародної

конкурентної стратегії підприємства

Міжнародна конкурентна стратегія підприємства є

похідним економічним інструментом від базису - міжнародної

конкурентоспроможності підприємст-ва, тобто є способом застосування

конкурентних переваг підприємства в міжна-родному економічному просторію

Підприємство, що виходить на зовнішній ринок, стикається з

принципово новим конкурентним середовищем. В умовах світового ринку конкурують

не лише окремі виробничо-господарські одиниці, насамперед конкурують капіта-ли

різних країн, тобто йдеться про міжнаціональну конкуренцію в глобальному

просторі. Окрім цього, в умовах міжнародного конкурентного середовища

під-приємство стикається з набагато більшою кількість учасників конкурентних

відносин, які різняться за своїми економічними, технологічними, маркетинго-вими

характеристиками. Кожне підприємство прагне отримати якомога вищі економічні

результати від своєї діяльності, незалежно від того, діє воно в межах

національних кордонів чи в умовах світового ринку.

Найважливішим критерієм, що визначає здатність підприємства

досягти очікуваних економічних результатів від своєї діяльності, є

конкурентоспромож-ність, рівень якої залежить від комплексу чинників

внутрішнього і зовнішнього середовищ підприємства: економічних, інституційних,

політичних, культурних, людських і освітніх. У сучасному забезпеченні

конкурентоспроможності фірми на міжнародному ринку відіграють важливі переваги її

ресурсозберігаючих тех-нологій, розвиток можливостей трудових ресурсів і комплексне вивчення

ін-формації на ринку щодо можливості підвищення конкурентоспроможності під-приємства.

З боку зовнішнього середовища на формування міжнародної

конкуренто-спроможності підприємства впливають такі чинники, як світове

економічне макросередовище, середовище цільового зовнішнього ринку збуту

(рівень еко-номічного, політичного, технологічного, інституціонального та

соціального розвитку країни, де здійснюється збут продукції вітчизняного

підприємства), стан реального сектору економіки країни, рівень економічного

добробуту насе-лення, інвестиційна політика, рівень державного регулювання,

інфляційні про-цеси тощо.

У внутрішньому середовищі підприємства ключовим чинником

посилен-ня міжнародної конкурентоспроможності є наявність системи управління

між-народною конкурентоспроможністю підприємства, яка здатна забезпечити

фун-кціонування підприємства в умовах світового ринку. Як і в будь-якому

систем-ному утворенні, в системі управління міжнародною конкурентоспроможністю

підприємства можна виділити сукупність підсистем, що взаємодіють одна з одною

та формують взаємодію підприємства з зовнішнім середовищем. Зазна-чені

підсистеми визначаються своїми функціями, принципами та бізнес-проце-сами.

Головним завданням системи управління міжнародною

конкурентоспро-можністю підприємства можна визначити активне та інтенсивне

використання міжнародного середовища діяльності підприємства як джерела його

розвитку. При цьому має бути побудована така функціональна модель, яка здатна

забез-печити стійкий рівень результативності діяльності підприємства на

зовнішньо-му ринку.

Забезпечення конкурентоспроможності підприємства

на міжнародному ринку в XXI ст. набуло особливої значимості, оскільки глобалізація є

визна-чальною рисою розвитку світової економіки, і все більше посилюється

залеж-ність економік країн від зовнішнього ринку. Таким чином, розвиток

глобальної конкуренції викликає необхідність вироблення економічної стратегії,

спрямо-ваної на підвищення конкурентоспроможності фірм на міжнародному ринку.

Поняття міжнародної конкурентоспроможності є для

світової та українсь-кої економіки новим, тому загальноприйнятого визначення її

змісту й розумін-ня немає. Стійке забезпечення конкурентоспроможності господарюючих суб'єк-тів і вироблених ними

товарів залишається одним з найбільш складних завдань у світовій економіці.

Значний вклад у дослідження проблем міжнародної конкуренції

внесли такі зарубіжні вчені, як М. Портер [74], Ч. Гілл [17], Дж. Майер [52], а також вітчизняні -

О. Піддубний [70], Ю. Козак [38], О. Кузьмін [44], О. Дуброва [107], І. Должанський [22] та інші.

Конкурентоспроможність підприємства на міжнародному ринку

склада-ють його здібності й можливість включення тих

активів, які можуть стати кон-курентними перевагами. Конкурентна перевага створюється по всьому лан-цюжку виробничих

цінностей - починаючи від розробки виробів до післяпро-дажного сервісу.

Світовий рівень конкурентоспроможності означає краще системне

забез-печення міжнародних конкурентних

переваг і стійких здібностей до успішного конкурування у будь-якій країні світу з опорою на

міжнародні стандарти як по-чаткові рубежі безперервного підвищення якості й конкурентності

продукції, менеджменту та організації праці. Внесок виробничих ресурсів у посилення конкурентних

переваг товаровиробників і країни визначається не стільки їх за-пасами, обсягами, вартістю,

доступністю, скільки їх структурою, якістю та ефективністю використання, швидкістю їх створення,

удосконалення та присто-сування до потреб національної та світової економіки.

Одним з основних елементів, на якому ґрунтується

конкурентна боротьба та формування стратегії конкуренції, є

конкурентоспроможність. У сучасній економічній літературі наводиться досить

великий перелік визначень конкурентоспроможності (табл. А.1 Додатку А).

Конкурентоспроможність -

це комплексна характеристика здатності суб’єкта господарювання ефективно конкурувати

на ринку за умови зростання конкурентного потенціалу. Конкурентоспроможність

виступає економічною категорією, яка зумовлює спроможність суб’єкта

господарської діяльності впливати на ринкову ситуацію у власних інтересах та

здатність виробляти продукцію, яка б задовольнила потреби споживача за умови

невеликого рівня витрат.

Ключовими особливостями

конкурентоспроможності підприємства як економічної категорії є:

- порівняльний характер

(відносна оцінка);

- короткострокові та

довгострокові складові;

- залежність від

конкурентоспроможності товару;

- залежність від

ефективності функціонування підприємства [74].

Конкурентоспроможність підприємства

характеризується дією цілої системи факторів зовнішнього та внутрішнього

середовища його функціонування (рис. 1.1 [29]). До факторів зовнішнього

середовища відносять:

- рівень державного

регулювання та розвитку економіки країни (система оподаткування,

кредитно-фінансова та банківська система, система зовнішньоекономічних зв’язків

країни);

- система комунікацій;

- фактори, які визначають

споживання продукції (ємність ринку, вимоги споживачів до якості продукції та

ін.).

Фактори внутрішнього середовища підприємства

характеризують наступні внутрішньовиробничі показники:

- технічний рівень

виробництва;

- технологія;

- організація виробництва

та управління;

- система формування та

стимулювання попиту та ін.

Як видно з рис. 1.1, фактори зовнішнього

середовища поділяються на чинники прямого та опосередкованого впливу. До

факторів прямого впливу відносяться державні, конкурентні, ринкові фактори. До

факторів непрямого впливу належать стан економіки, соціальні, міжнародні та

політичні фактори.

Рис. 1.1 Система факторів конкурентоспроможності

підприємства

[29]

У внутрішньому середовищі рівень

конкурентоспроможності підприємства визначається ключовими факторами -

виробничий потенціал (організаційно-технічні, фінансово-економічні чинники та

маркетинг) та інвестиційний потенціал (розмір власних джерел інвестування та

можливість залучення додаткових фінансових ресурсів) [74].

Необхідно підкреслити, що для забезпечення

стійких конкурентних позицій на світовому ринку, підприємству, перш за все,

необхідно володіти конкурентним перевагами на національному ринку, вправно

використовувати всі свої ресурси та можливості.

Таким чином, конкурентна перевага - це відносна

категорія, для якої притаманна здатність адаптації до умов, що змінюються,

певний рівень стійкості та ефективності, що в сукупності визначає можливості

успішного функціонування підприємства в конкурентному середовищі. Інакше

кажучи, це висока компетентність підприємства, що надає йому найкращі

можливості залучати й зберігати клієнтів.

Конкурентні переваги як стратегічні фактори

успіху повинні відповідати наступним вимогам:

1) базуватись на можливостях підприємства, які

зобов’язані бути оригінальнішими у порівнянні з конкурентами, і які неможливо

скопіювати;

2) забезпечувати унікальність торгової марки

у порівнянні з конкурентами у довгостроковій перспективі;

) задовольняти специфічні потреби клієнтів [16].

Доцільно виділити критерії оцінки та аналізу

конкурентних переваг підприємства (рис. 1.2) [7].

Рис. 1.2 Критерії оцінки конкурентних переваг

підприємства

[7]

Між конкурентними перевагами та конкурентоспроможністю

підприєм-ства існує тісний взаємозв’язок (рис. 1.3). Конкурентні переваги та потенціал є

факторними ознаками, а конкурентоспроможність та конкурентна позиція -

ре-зультатом впливу системи ключових чинників, які залежно від конкурентного

середовища створюють різні конкурентні переваги. На рис. 1.3 можна прослідкувати

прямий зв'язок між факторними та результуючими поняттями.

Рис. 1.3 Основні поняття, що характеризують ринкову

позицію підпри-ємства стосовно конкурентів [7]

Отже, конкурентоспроможність підприємства - це

здатність використовувати свої сильні сторони та сконцентрувати свої зусилля в

тій сфері виробництва товарів та послуг, де воно зможе зайняти лідируючі

позиції на внутрішньому та зовнішньому ринках. В останньому випадку мова йде

про міжнародну конкурентоспроможність [12].

Міжнародна конкурентоспроможність підприємства

відображає можливість ефективної виробничо-господарської діяльності в умовах

глобального конкурентного ринку. Це забезпечується всім комплексом наявних у

підприємства ресурсів. Виробництво та реалізація конкурентоспроможних товарів

та послуг є узагальнюючим показником життєздатності підприємства, його вміння

ефективно використовувати свій фінансовий, виробничий, науково-технологічний та

трудовий потенціал.

Управління міжнародною конкурентоспроможністю

підприємства представляє собою процес здійснення сукупності систематизованих та

взаємно узгоджених дій щодо визначення довгострокових цілей та напрямів

діяльності підприємства. Це своєрідна форма визначення економічних можливостей

та проблем підприємства у досягненні пріоритетних довгострокових цілей, які

ґрунтуються на обраній стратегії поведінки та розвитку [94].

Процес управління міжнародною

конкурентоспроможністю підприємства можна представити у вигляді чотирьох

взаємопов'язаних блоків:

) визначення основних пріоритетів -

постановка цілей підприємства у сфері досягнення відповідного рівня

конкурентоспроможності;

2) визначення завдань - аналіз зовнішнього

та внутрішнього середовища функціонування підприємства;

) розробка стратегії - формування

альтернативних пакетів стратегій досягнення очікуваного рівня

конкурентоспроможності підприємства;

) реалізація стратегії - вибір

оптимального пакету стратегій та розробка стратегічного плану досягнення

конкурентоспроможності підприємства [94].

Таким чином, на основі вищенаведеного можна

зробити висновок, що для досягнення бажаного рівня конкурентоспроможності

необхідним є формування та реалізація конкурентної стратегії підприємства.

Розробляючи конкурентну стратегію, компанії прагнуть знайти і

втілити спосіб вигідно і довготривало конкурувати в свій галузі. Універсальної

конку-рентної стратегії не існує; лише стратегія, що узгоджена з умовами

конкретної галузі, досвідом та капіталом, яким володіє конкретна фірма, може

принести успіх.

Якщо базові конкурентні стратегії в більшому

ступені відносяться до стратегії підприємств, то стратегія конкурентної

поведінки стосується окремих товарів, бізнес-одиниць, марок, напрямів

діяльності - і в меншому ступені під-приємств в цілому. На різних товарних або

географічних ринках підприємство може застосовувати різні варіанти стратегії

конкурентної поведінки.

В залежності від рівня міжнародної

конкурентоспроможності підприєм-ства визначається стратегія його конкурентної

поведінки на міжнародних рин-ках. Стратегія конкурентної поведінки визначає

активність та напрям дій по відношенню до лідера відповідного ринку. Урахування

в явній формі позицій і дій конкурентів представляє важливий компонент

стратегії розвитку. Аналіз конкурентоспроможності дозволяє оцінити масштаб

конкурентної переваги під-приємства щодо найнебезпечніших конкурентів і

зрозуміти спрямованість їх дій. На основі реалістичних оцінок діючих

конкурентних сил розробляється стратегія та визначаються засоби досягнення

поставленої стратегічної мети.

Питання стратегічного маркетингу та формування стратегій

конкурентної поведінки досить широко висвітлено у працях відомих зарубіжних

авторів, та-ких як І. Ансофф [4], Д. Аакер [1], Ф. Котлер [41], Ж. Ламбен [48], П. Дойль[21], М. Портер [73], А. Томпсон [105].

Питання, пов’язані з маркетинговими стратегіями

підприємств на міжна-родних ринках, висвітлені в роботах вітчизняних науковців:

А.В. Войчака [67], А.О. Длігача [20], О.В. Зозульова [28], О.Л. Каніщенко [33],

Ю.Г. Козака [38], О.Е. Кузьміна [44], Н.В. Куденко [43], Л.В. Новошинської

[65], В.Д.Нємцова [64], Д.Г. Лук’яненко [106], А.О. Старостіної [53], Т.В.

Співаковської [99], Т.М. Циганкової [112], З.Е Шершньової [117].

За визначенням найбільшого в світі фахівця з

маркетингу Ф. Котлера [41]:

а) Суть маркетингової стратегії - це логічна схема

маркетингових заходів, за допомогою якої компанія сподівається виконати свої

маркетингові завдання;

б) Зміст маркетингової стратегії - це план, що

складається з

окремих стратегій для цільових ринків, позиціонування, маркетингового комплексу

і рівня витрат на маркетингові заходи. Маркетингова стратегія має уточнити

сегменти ринку, на яких компанія планує зосередити свої зусилля;

Виходячи із розвитку та взаємозв’язку стратегії з

іншими концепціями розвитку, доцільно зазначити класифікацію стратегій за І.

Ансоффом, яка ґрунтується на рівні ухвалення стратегічних рішень (рис. 1.4

[4]).

В процесі стратегічного управління для

підприємства розробляються наступні стратегії: корпоративні (нарівні

підприємства в цілому); ділові (для конкретних бізнес-одиниць); функціональні.

Зверху ієрархічної піраміди знаходиться

корпоративна стратегія. Це загальний напрямок діяльності підприємства. На рівні

бізнес-одиниць має місце ділова стратегія - стратегія забезпечення

довгострокових конкурентних переваг стратегічної бізнес-одиниці. Формалізацією

даної стратегії є розробка бізнес-плану або конкретної програми, яка має на

меті відображення того, наскільки підприємство буде конкурентоспроможним на

конкретному товарному ринку. Функціональна стратегія - це стратегія, яка

відображає ступінь проникнення ідеї стратегічного планування з вищого рівня

управління підприємством до нижчих структурних підрозділів [4].

Рис. 1.4 Ієрархічна структура стратегій [4]

У сучасних умовах розвитку, найбільш практичного

значення набули стратегії за ознакою рівня стандартизації бізнесу, за ринковою

часткою підприємства та за ознакою орієнтації фірми на витрати чи попит (рис.

1.5).

Залежно від рівня стандартизації бізнесу,

конкурентні стратегії поділяються на такі види [107]:

1) віолентна стратегія - стратегія конкурентної

поведінки, яка має на меті скорочення витрат виробництва за рахунок організації

випуску дешевих, але доброякісних товарів.

2) патієнтна стратегія - стратегія

конкурентної поведінки, яка спрямована на виготовлення обмеженої кількості

вузькоспеціалізованих високоякісних товарів.

) комутантна стратегія - стратегія

конкурентної поведінки, яка характеризується гнучким пристосуванням потреб до

локального ринку. Використовується малими підприємствами, котрі перебувають на

початкових стадіях свого життєвого циклу та обмежені у фінансових, матеріальних

та науково-технічних ресурсах.

) експлерентна стратегія - конкурентна

стратегія, що ставить на меті отримання конкурентних переваг у довгостроковій

перспективі за рахунок використання нововведень.

Рис. 1.5 Різновиди конкурентних стратегій за

класифікаційними ознаками [37]

Відповідно до частки ринку, яку займає

підприємство, Ф. Котлер розрізняє чотири види конкурентних стратегій [41]:

1) стратегія ринкового лідера. Лідери - Це

підприємства, які займають домінуючу ринкову частку. Утримання лідерських

позицій можливе за умови функціонування підприємства в трьох напрямках:

- розширення загального

місткості ринку внаслідок пошуку нових потреб і залучення нових груп

споживачів; підтримання існуючих позицій з метою захисту частки ринку, якою

володіє підприємство за рахунок впровадження інновацій та стимулювання збуту;

- збільшення ринкової

частки за наявної місткості ринку завдяки підвищенню якості продукції,

виведення нових товарів на ринок, стимулювання збуту та активній маркетинговій

політиці.

2) стратегія челенджера. Челенджери - це

підприємства, які мають на меті збільшити частку ринку та зайняти лідируючі

позиції. Різновидами даного підходу є:

- стратегія фронтального

наступу - використання проти конкурента тих засобів, які використовує у своїй

діяльності лідер;

- стратегія флангового

наступу - передбачає удар по слабким місцям конкурентів;

- стратегія обхідного

наступу - спрямована на зламання лідируючих позицій конкурентів.

3) стратегія послідовника. Послідовники - це

підприємства, які успішно функціонують на ринку і мають на меті зберегти свою

стійку позицію без завоювання місця лідера. Для утримання ринкових позицій такі

підприємства можуть застосовувати наступні стратегії:

- компіляції - наслідування

стратегії лідера у свою діяльність;

- імітації - використання

лише окремих складових стратегії лідера;

- адаптації - впровадження

стратегії лідера пристосування до умов конкретного ринку.

4) стратегія нішера. Нішери - це підприємства,

діяльність яких спрямована на обслуговування одного сегменту ринку. У

відповідності до темпів розвитку певного сегменту, підприємство може

застосовувати такі стратегії:

- лідерства в ніші -

використовується за умов прискореного зростання обсягів продаж

підприємства-нішера;

- інтеграції -

застосовується у випадку неспроможності підприємства власними силами

задовольнити потреби ніші та споживачів;

- виходу за межі ніші -

передбачає впровадження стратегії диверсифікації.

З погляду на орієнтацію фірми на витрати або на

попит, розрізняють виділяють чотири стратегії конкуренції на міжнародному ринку [6]:

- міжнародна стратегія -

конкурентний підхід, котрий полягає у перенесенні на іноземні ринки ключових

компетенцій, які відсутні у місцевих конкурентів.

- мультиринкова стратегія -

конкурентна стратегія на міжнародному ринку, в основі якого лежить максимальна

адаптація до потреб місцевого національного ринку.

- глобальна стратегія -

модель конкурентної поведінки фірми на міжнародному ринку, що ґрунтується на

здійсненні ефективної діяльності та збільшенні прибутковості через зменшення

витрат.

- транснаціональна

стратегія - стратегія конкурентної поведінки на міжнародному ринку, що

спрямована на досягнення двох ключових цілей - одночасного скорочення витрат та

оперативного реагування на особливості місцевого попиту.

Якщо Ф. Котлер, виходячи з частки ринку, що

належить підприємству, виділяє чотири типи конкурентної стратегії: стратегії

«лідера ринку», «виклика лідеру», «послідовника» і «фахівця» («нішера»), то

український фахівець в галузі стратегічного планування А. Длігач вказує на

наявність і можливість ефективного застосування додатково до 4 класифікаційних

типів Ф. Котлера ще двох варіантів конкурентної стратегії - стратегія

«домінатора» та стратегія «загарбника» (табл. А.2 Додатку А [20]):

) Особливий тип лідера - «домінатор» - це підприємство (або

марка), яке є домінуючим у свідомості споживачів та має ринкову частку більш

ніж у 2 рази більшу за частку наступного конкурента.

У розпорядженні лідера та домінатора знаходиться широкий вибір

стратегій:

а) Розширення первинного попиту. Зазвичай, лідер -

це те підприємство, яке здійснює найбільший внесок у розвиток базового ринку.

Найприроднішою стратегією, що виявляє відповідальність лідера, є стратегія

розширення гло-бального попиту, яка направлена на виявлення нових споживачів

товару, пропа-ганду нових застосувань існуючих товарів або на збільшення

разового спожи-вання товару. Цій стратегії притаманні компоненти стратегії

інтенсивного зрос-тання. Розширюючи таким чином базовий ринок, лідер приносить користь для усєї

сукупності конкурентів, що діють на ринку. Подібна стратегія звичайно ви-бирається

на початкових стадіях життєвого циклу

товарів (ЖЦТ), доки глобаль-ний попит ще

розширюється, а взаємний тиск конкурентів, за наявності велико-го потенціалу зростання,

ще невеликий.

б) Оборонна стратегія. Мета такої стратегії -

захистити свою частку рин-ку, протидіючи найбільш небезпечним конкурентам. Вона часто

приймається підприємством-новатором, яке, після того, як воно відкрило новий ринок, атакують

конкуренти-імітатори. Існують

різні варіанти оборонної стратегії:

- інновації і технологічне вдосконалення з метою

ускладнення умов для конкурентів;

- консолідація ринку за допомогою інтенсивного

збуту і політики товарного асортименту, що покриває всі сегменти ринку;

- конфронтація, тобто пряма атака шляхом цінової

війни або рекламної боротьби.

в) Наступальна стратегія. Збільшити свою

частку ринку, застосувавши наступальну стратегію, - це третій шлях, відкритий

для лідируючого підприєм-ства. Мета при цьому полягає в підвищенні рентабельності за рахунок макси-мально широкого

використання ефекту досвіду. Зв'язок між рентабельністю і часткою ринку спостерігається в основному у

сфері масового виробництва, коли конкурентна перевага пов'язана з економією на

витратах. Проте зрозуміло, що існує певна межа, при перевищенні якої подальше

зростання частки ринку стає невигідним. Ще одна небезпека дуже великої частки

ринку полягає в приверненні уваги органів, що контролюють збалансованість

конкурентного середовища. У Європейському співтоваристві цей обов'язок покладений на

Комісію по конкуренції, в США - на антитрестове законодавство, в Україні - це Антимонопольний комітет.

Крім того, домінуючі підприємства швидше можуть стати об'єктом тиску з боку суспільств споживачів,

які охоче вибирають най-більш помітні цілі.

г) Стратегія демаркетинга. Підприємство-лідер

може розглянути і чет-верту стратегію: скорочення своєї частки ринку з метою уникнення звинува-чень в монополізмі або

квазімонополізмі. Один з багатьох можливих шляхів - це застосування принципів

демаркетингу для зниження рівня попиту в деяких сегментах за рахунок підвищення ціни,

скорочення пропонованих послуг, рек-лами і стимулювання попиту. Альтернативою є стратегія

диверсифікації на нові ринки, де компанія не займає домінуючого положення.

У цій ситуації може бути застосована також стратегія

зовнішнього марке-тингу,

мета якої - підкреслити соціальну

роль підприємства по відношенню до різних груп.

3) Виклик лідеру.

Підприємство, що не займає домінуючої позиції, може або

віддати пере-вагу

стратегії слідування за лідером, діючи відповідно до його рішень, або ата-кувати лідера, тобто

кинути йому виклик. Така стратегія характеризує підпри-ємство, що: є номером 2 або 3 в галузі або

підрозділом корпорації із значними ресурсами; сприймається як альтернатива

лідеру; новаторське і агресивне; прагне до лідерства; охоплює основний ринок; збільшує частку

ринку; інвестує в майбутні прибутки; здійснює значний вплив на ринок.

Мета агресивної стратегії «виклику лідеру» - зайняти місце

лідера. У цьому випадку ключовими є три питання: 1) вибір напряму для атаки на лідера; 2) вибір часу для

атаки; 3) оцінка його можливостей реакції і захисту.

При виборі напряму враховуються альтернативи фронтальної або

фланго-вої атаки.

а) Фронтальна атака полягає у використанні

проти конкурента тих самих засобів, які застосовує він сам, не намагаючись виявити

його слабкі місця. Для успіху фронтальної атаки необхідна значна перевага сил у того, що атакує. У

військовій стратегії це співвідношення звичайно приймається рівним 3 до 1.

б) Флангова атака передбачає боротьбу з

лідером на тому стратегічному напрямі, де він є слабким або погано захищеним. Вона

може бути, наприклад, спрямована на регіон або збутову мережу, де домінуюче підприємство представлене

не надто добре, або на сегмент ринку, для якого товар лідера не цілком

адаптований. Класична стратегія того підприємства, що «кидає виклик» -

атакувати через ціну, тобто запропонувати той самий товар, але за істотно

нижчою ціною. Ця стратегія є тим більше ефективною, чим більшою часткою ринку

володіє лідер, оскільки для нього ухвалення зниженої ціни означає дуже великі втрати.

Підприємство, що кидає виклик, втратить значно менше, особливо якщо воно

невелике.

4) Особливим типом виклику лідеру є стратегія «загарбника». Ця стра-тегія є прийнятною для

підприємства

із значними

фінансовими ресурсами, що диверсифікує свою діяльність на ринок, новий для

себе.

Можна розрізняти два типи стратегії «загарбника»:

- виведення принципово нового для підприємства

товару на той самий географічний ринок, на якому підприємство вже працює;

- виведення традиційного для підприємства товару на

новий для нього ринок.

Поняття конкурентної стратегії, як «базового елемента», варто розглядати

через призму багатьох економічних категорій, таких як конкуренція,

конкурентоспроможність, конкурентна перевага та стратегія [].

Таким чином, «базова» конкурентна стратегія - це

спосіб забезпечення стійких конкурентних переваг підприємства шляхом

конкурентної боротьби, задоволення різноманітних потреб споживачів краще, ніж

це роблять конкуренти. Це своєрідний план дій підприємства, що перебуває в

процесі постійного вдосконалення та здатний швидко реагувати на зміни у

зовнішньому та внутрішньому середовищах [117]. Конкурентна стратегія підприємства дозволяє

дати відповідь на ключове питання - як підприємство конкурує на ринку і за рахунок

чого вона отримує перемогу в конкурентній боротьбі.

В економічній літературі виділяють різні підходи

до класифікації «базових» конкурентних стратегій. Проте, не зважаючи на це,

кожному підприємству необхідно визначити, яка стратегія буде для нього

доцільною з урахуванням становища підприємства у галузі, цілей функціонування

та наявних ресурсів (рис. 1.6) [37].

Рис. 1.6 Система «базових» конкурентних стратегій підприємства [37]

Як видно з рис. 1.6, до системи

конкурентних стратегій належать стратегії формування конкурентних переваг,

стратегії забезпечення конкуренто-спроможності підприємства та стратегії його

конкурентної поведінки.

Підсумовуючи результати наведеного аналізу, слід

визнати, що на сучасному етапі загальновизнаними базовими стратегіями

конкуренції являються стратегії визначені М. Портером, порівняльна

характеристика яких наведена в табл. 1.1 [6]. Конкурентні стратегії за М. Портером мають

універсальний характер, тобто можуть бути впроваджені будь-яким підприємством

і, як результат, забезпечити конкурентні переваги.

Таблиця 1.1. Порівняльна характеристика основних

конкурентних стратегій [6]

|

Стратегія

найменших сукупних витрат

|

Стратегія

диференціації

|

Стратегія

фокусування

|

|

Сутність

підходу

|

|

Мета -

бути виробником із найменшими в галузі витратами

|

Мета -

надати своїй продукції рис, відмінних від продукції конкурентів

|

Мета -

концентрація зусиль на вузькій частині ринку, а не робота на усьому ринку

|

|

Основа

конкурентної переваги

|

|

Спроможність

забезпечити загальний рівень витрат нижчим, ніж у конкурентів

|

Здатність

запропонувати покупцям товар, відмінний від товарів конкурентів

|

Більш

низькі витрати при задоволенні запитів даної ніші ринку

|

|

Умови

формування

|

|

- велика

частка на ринку і дешева сировина; - цінова еластичність попиту на продукцію;

-

цінова конкуренція;

-

галузева

стандартизація і відсутність ефективної диференціації.

|

- наявність

широких можливостей виділення товарів на ринку; - різноманітна структура попиту на

продукцію; - нецінова

конкуренція; - нерозвиненість

стратегії диференціації продукції.

|

- урізноманітнення

споживачів по цільовому використанню товару; - відсутність спеціалізації

конкурентів на ринку; - обмеженість можливостей підприємства щодо обслуговування всього

ринку.

|

|

Асортимент

виробництва продукції

|

|

Гарний

основний продукт з невеликою кількістю модифікацій

|

Багато

різновидів товарів, можливості широкого вибору.

|

Асортимент

для задоволення особливих запитів обраного сегмента ринку

|

|

Головний

принцип організації виробничої діяльності

|

|

Пошук

можливостей для зниження витрат без втрати якості товару

|

Пошук

нових способів кращого задоволення запитів покупців

|

Індивідуалізація

товару для задоволення особливих запитів покупців ринку

|

1.2 Процедура розробки конкурентної стратегії

підприємств на міжнародних ринках

При виході на міжнародний ринок економічні

суб’єкти проходять 5 етапів розвитку своїх маркетингових стратегій, при цьому

кожен з наступних етапів є логічним продовженням попереднього етапу розвитку

маркетингу [112]:

. На етапі «традиційного маркетингу» фірма

виконує традиційний продаж товарів за кордон, коли експортер несе

відповідальність перед покупцем тільки до моменту постачання.

На даному етапі навіть крупні підприємства

вимушені освоювати традиційний маркетинг, оскільки «пробна» продукція, що

випускається ними, не завжди витримує конкуренцію на світовому ринку через свою

низьку конкурентоспроможність.

. На етапі «еспортного маркетингу» експортер

проводить детальне і систематичне дослідження цільового іноземного ринку і

пристосовує своє виробництво до нормативних та мінливих вимог ринку.

. На етапі «міжнародного маркетингу» модель

діяльності підприємства з торгівельно-посередницької переходить в

виробничо-інвестиційну, для якої характерні не тільки суто торгові операції, а

і створення спільних підприємств, перенесення виробництва в страну експорту і

т.д. Міжнародний маркетинг припускає всебічне дослідження освоюваного ринку.

. На етапі «багатонаціонального маркетингу» фірма

здійснює маркетин-гові операції в багатьох іноземних державах на різних ринках,

при цьому трансформується сама в залежності від вибраної моделі

«багатонаціонального маркетингу» - один універсальний товар для всіх ринків або

кожна «національ-на версія» єдиного товару для кожного національного ринку.

. На етапі «глобального маркетингу» фірма

розглядає весь світ як єдиний ринок, який побудований на подібностях

національних, культурних, поведінко-вих та інших характеристиках міжнародного

ринку, а не врахуванні національ-них особливостей.

За М. Портером, розробка стратегії конкуренції

значною мірою визначається чітким розумінням суті бізнесу, його цілей та шляхів

їх досягнення [73]. На вибір та успішну реалізацію конкурентної стратегії

компанії впливають: характер її активів і досвіду, порівняно з конкурентами;

мотиваційні установки і потреби топ-менеджменту та працівників, які задіяні у

процес впровадження стратегії; внутрішні та зовнішні межі стратегії

конку-ренції, яку можна успішно взяти на озброєння; соціально-політичні

фактори.

Формування стратегії розвитку підприємства має

охоплювати наступні ключові елементи (табл. 1.2 [25]):

1) усвідомлення місії підприємства, яка є

основною метою діяльності підприємства та визначає пріоритетні напрями

стратегічного розвитку підприємства;

2) визначення стану зовнішнього середовища

та аналіз його впливу на діяльність підприємства. Формування ефективних форм

взаємодії із зовнішнім середовищем та взаємозв'язків у внутрішньому середовищі

підприємства;

) оцінка сильних і слабких аспектів

діяльності підприємства, що визначає можливості внутрішнього потенціалу

підприємства і має на меті на виявлення рівня його конкурентоспроможності;

) вибір ключової стратегічної моделі

розвитку підприємства з урахуванням стадії його життєвого циклу;

) розробка системи стратегічних цілей

підприємства з врахуванням визначаючої стратегічної моделі розвитку

підприємства;

) аналіз цільових показників стратегічного

управління розвитком під-приємства по періодах реалізації та формулювання

політики стратегічного управління за окремими найбільш важливими напрямками

діяльності підприємства;

) прогнозування плану розвитку ринків, де

функціонує підприємство з урахуванням чинників зовнішнього середовища,

розроблення альтернативних стратегій розвитку підприємства та сценаріїв їх

реалізації.

Таблиця 1.2. Етапи

розробки та реалізації конкурентної стратегії підприємства [25]

|

Етап

|

Характеристика

етапів

|

|

Встановлення

цілей

|

Розробка

та встановлення коротко-, середньо- і довготермінових цілей підприємства

потребує зваженого підходу, оскільки це фундамент у виборі конкурентної

стратегії.

|

|

Аналіз

зовнішнього середовища

|

Процес

моніторингу організаційного оточення підприємства, що ідентифікується з

поточними і майбутніми погрозами та сприятливими можливостями, які можуть

впливати на досягнення її мети.

|

|

Дослідження

внутрішнього середовища підприємства

|

Виявлення

внутрішніх змін підприємства, які можуть розглядатися як його сильні сторони,

оцінка їх важливості та можливості стати основою конкурентних переваг. Аналіз включає дослідження двох областей

організації: макросередовища (порівняння ресурсів фірми й ефективності їх

використання з іншими організаціями галузі (регіону) для вибору оптимального

конкурентного розвитку); мікросередовища (досліджується внутрішнє середовище

тільки по конкретній стратегічній зоні господарювання: дослідження ресурсів

підприємства в даній СЗГ; оцінка ефективності виробничо-збутової діяльності

організації; визначення стратегічного конкурентного потенціалу по кожній СЗГ

і по підприємству в цілому).

|

|

Визначення

мети і постановка завдань

|

Визначення,

на основі комплексного аналізу зовнішнього і внутрішнього середовища,

обмежень в діяльності підприємства, погроз і можливостей, перспектив

розвитку. Реалізація обраної стратегії потребує формування набору

стратегічних альтернатив, які враховують специфіку цільового ринку.

|

|

Аналіз

стратегічних альтернатив і вибір стратегії

|

Групи

критеріїв вибору альтернатив: реакція на можливості / погрози зовнішнього

середовища; отримання конкурентних переваг; відповідність цілям підприємства;

реальність стратегії; врахування взаємозв'язків з іншими стратегіями

підприємства (стратегіями різного рівня); відповідність стратегічним,

фінансовим цілям і обмеженням. Найбільш

поширеними методами оцінки вірогідної економічної дії кожної альтернативи на

майбутнє підприємства є розробка сценаріїв, аналіз портфелю замовлень,

матричний аналіз, аналіз життєвого циклу, експертні оцінки тощо.

|

|

Планування

реалізації

|

Розробка

детального плану втілення у реальність обраної стратегії з визначенням

термінів поетапної реалізації та очікуваних результатів.

|

|

Реалізація

стратегічних рішень

|

Здійснюється

у напрямках: 1) використання адміністративних важелів; 2) за допомогою

економічних важелів, шляхом формування бюджету, застосування системи

показників та управління за цілями. Важливо,

щоб всі стратегічні рішення були доведені до конкретних виконавців у вигляді

затверджених планів, наказів, розпоряджень і інших організаційних документів.

|

Одним із головних етапів розробки конкурентної

стратегії підприємства на міжнародному ринку є аналіз його оточующого

маркетингового мікросере-довища та макросередовища [43].

Маркетингове мікросередовище - це частина середовища, в

якому фірма безпосередньо функціонує в процесі маркетингової діяльності. До

складових мікросередовища належать: безпосередньо підприємство, постачальники,

мар-кетингові посередники,

споживачі, конкуренти, громадськість (табл. 1.3).

Таблиця 1.3. Фактори та показники маркетингового мікросередовища [43]

|

Фактори

мікросередовища

|

Показники

|

|

Безпосередньо

фірма

|

Місце і роль

служби маркетингу в організаційній структурі фірми

|

|

Організаційна

структура служби маркетингу

|

|

Фахівці з

маркетингу

|

|

Маркетингові

посередники

|

Торговельні

посередники

|

|

Маркетингові

фірми

|

|

Рекламні

агентства

|

|

Постачальники

|

Ціни

постачальників

|

|

Сервісне

обслуговування з боку постачальників

|

|

Споживачі

|

Фактори, що

впливають на поведінку споживача

|

|

Фактори, що

впливають на прийняття рішення про купівлю товару

|

|

Конкуренція

|

Рівень

конкурентоспроможності фірми

|

|

Галузеві

конкуренти

|

|

Потенційні

конкуренти

|

|

Тавари-замінювачі

|

|

Громадськість

|

Фінансові кола

|

|

Засоби масової

інформації

|

|

Фонди та

громадські організації

|

|

Широка

громадськість

|

Для мікросередовища діяльності підприємства

характерні керовані

фак-тори маркетингового

середовища - такі фактори, якими підприємство безпосе-редньо управляє, тобто

формує, змінює, контролює їх. До них належать елемен-ти маркетингового

комплексу (товар, ціна, збут, просування) та фактори, пов’я-зані з процесом

управління маркетингом (система управління маркетингом, організаційна структура

маркетингу, кадри).

Маркетингове макросередовище - це ті фактори, якими фірма не

може безпосередньо керувати, але які впливають на її маркетингову діяльність.

До маркетингового макросередовища належать: економічне середовище, демогра-фія, політичне

середовище, НТП, культура, природне середовище (табл. 1.4). Для макросередовища діяльності

підприємства характерні некеровані фактори - ті

фактори, на які фірма не може безпосередньо впливати. До них належать такі

фактори, як економіка, політика, законодавство, демографія, культура, техноло-гія, екологія.

Таблиця 1.4. Фактори та показники маркетингового макросередовища

|

Фактори

макросередовища

|

Показники

|

|

Економіка

|

Фаза

економічного циклу країни Рівень інфляції Рівень безробіття Валовий

національний продукт та його динаміка Наявність та рівень товарного дефіциту

Рівень доходів та купівельної спроможності населення

|

|

Демографія

|

Чисельність

населення Територіальне розміщення населення Рівень урбанізації Міграція

населення Віковий склад населення Рівень народжуваності та смертності

Статевий склад населення Сімейний стан населення

|

|

Політико-законодавчий

|

Політична

структура Рівень політичної та законодавчої стабільності Антимонопольне

регулювання Податкове законодавство

|

|

Соціально-культурний

|

Соціальні класи

Соціальні групи Культура Субкультура

|

|

Науково-технічний

прогрес

|

Рівень інфляційної

активності Введення нових технологій Напрями концентрації технологічних

зусиль Підвищення продуктивності праці Нова продукція

|

|

Природне

середовище

|

Екологія

Наявність та доступність сировини та природних копалин Вартість енергоносіїв

|

Розрізняють два підходи до обрання стратегії:

1) використовуючи метод аналізу відхилень від

цілей, підприємство має обрати таку альтернативну стратегію, яка найкраще

відповідатиме його цілям у майбутньому. Даній стратегії буде відповідати

відповідний рівень стратегічної конкурентоспроможності підприємства;

2) враховуючи наявну стратегію та

конкурентні переваги, підприємство має обрати таку стратегію із можливих, яка

найкраще відповідатиме його теперішнім цілям [37].

Крім цього, до основних критеріїв, за якими слід

обирати конкурентну стратегію відносять:

- інтенсивність

конкуренції;

- умови економічного

середовища;

- ступінь розвитку бізнесу

та його привабливість;

- конкурентний статус

підприємства;

- конкурентоздатність

продукції та привабливість галузі [29].

При розробці стратегії необхідно враховувати

реакцію об’єктів конкурентного середовища, а також весь арсенал конкурентних

переваг. Для ефективного та правильного вибору конкурентної стратегії

підприємство зобов’язане мати інформацію про досягнутий рівень конкурентоспроможності

за декілька років (показники повинні бути розрахованими за однаковою

методикою). Таким чином, динаміка зміни конкурентоспроможності у часі та аналіз

наявних проблем в результаті дозволять отримати необхідну інформацію для вибору

правильної стратегії.

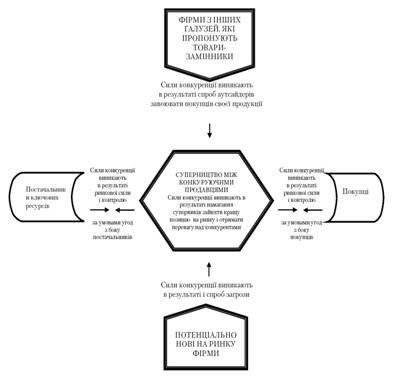

Так, за моделлю конкурентоспроможності М. Портера

у мікросередовищі діяльності підприємства рівень конкурентоспроможності

залежить від взаємодії п’яти конкурентних сил, якими виступають: постачальники

сировини, потенційні нові конкуренти, товари-субститути, покупці продукції та

специфіка галузі (рис. 1.7) [74]. Вище зазначені фактори визначають граничний потенціал

прибутковості галузі. Відповідно до даної моделі, компанія повинна знайти та

зайняти таку позицію в галузі, де вона буде найбільш захищена від впливу цих

сил, або зможе сама впливати на них.

П’ятифакторна модель конкурентних сил дає

можливість виявити сильні та слабкі сторони підприємства, проаналізувати, в

яких областях стратегічні зміни матимуть максимальний позитивний ефект та

виявити області, в яких галузеві тенденції здійснюють найбільший вплив на

потенціальні можливості компанії або загрози. Розуміння цих базових факторів

дозволяє визначити можливі напрямки диверсифікації.

Рис. 1.7 П’ятифакторна модель конкурентних сил за М.

Портером [74]

В літературних джерелах наведені наступні сучасні

методи

оцінки рівня міжнародної конкурентоспроможності підприємства на зовнішньому ринку, їх показники,

переваги та недоліки, які узагальнені в роботі А.П.Міщенко (табли-ця Б1. Додатку Б [60]):

. Модель матриці Бостонської групи БКГ, показники

конкурентоспро-можності:

обсяг продаж;

питомі витрати;

. Модель М. Портера, показники конкурентоспроможності:

показники рентабельності виробництва;

ринкова частка;

. Метод «Мак-Кінзі», показники конкурентоспроможності:

6 змінних привабливості ринку;

9 змінних відносної переваги фірми на ринку;

4. Модель Shell / DPM, показники конкурентоспроможності:

13 змінних, які характеризують конкурентоспроможність фірми;

- 13 змінних, які характеризують привабливість

галузі;

. Метод LOTS, показники конкурентоспроможності:

Поточна ринкова позиція фірми;

Стратегії діяльності;

Довгострокові цілі;

Короткострокові цілі

Кадровий потенціал;

Плани розвитку;

Організація менеджменту;

. Модель PIMS, показники конкурентоспроможності:

37 стратегічних (ринкова частка, якість продукту, вертикальна

інтеграція та ін.)

і ситуаційних змінних (швидкість зростання ринку,

стадія розвитку галузі, інтенсивність потоків капіталу);

7. Ситуаційний (SWOT) аналіз, показники

конкурентоспроможності:

Матриця можливості загрози, сильні/ слабкі сторони;

Таблиця профілю середовища;

. Метод експертного оцінювання, показники

конкурентоспромож-ності:

Продукт;

Ціна;

Канали збуту;

Методи просування продукту на ринку;

. Модель Хофера / Шенделя, показники

конкурентоспроможності:

15 змінних, що розкривають сильні сторони підприємства;

- 6 змінних, що характеризують стадії життєвого

циклу;

. Аналіз фінансового стану, показники

конкурентоспроможності:

ліквідність;

управління активами;

- управління заборгованістю;

- рентабельність підприємства;

Варіанти стратегій визначаються з урахуванням

цілей подальшого розвитку, місії підприємства, його місця у галузевій та

ринковій структурі. Рівень оцінки кожного варіанту складається на основі впливу

суттєвих внутрішніх та зовнішніх факторів (рис. 1.8) [64].

Рис. 1.8 Чинники, що впливають на вибір конкурентної

стратегії підприємства [64]

Рівень впливу кожного фактору оцінюється

колективом спеціалістів - експертів. У результаті застосування експертної

процедури численні значення оцінок стратегій виходять як сума коефіцієнтів

відносної важливості факторів впливу та експертної оцінки доцільності,

адекватності та актуальності стратегії, яка розглядається (формула 1.1):

Zj=∑lij×Lij (1.1)

де Zj - оцінка стратегії;- ступінь впливу i-ого

фактору на успішність j-ої стратегії;- експертна оцінка доцільності і

важливості j-ої стратегії за наявної

економічної ситуації: i=1,… n; j=1,… m (n -

кількість факторів впливу,- кількість стратегічних варіантів [64].

Для формалізації процесу

формування міжнародної маркетингової страте-гії важливо чітко ідентифікувати її

вхідні та вихідні елементи (рис. 1.9).

Рис. 1.9 Детермінанти міжнародної маркетингової стратегії [99]

До вхідних елементів належать чинники, які зумовлюють

розроблення міжнародної маркетингової стратегії, ключовими з них є детермінанти

маркетингового середовища і корпоративна місія та цілі компанії. Вихідні

елементи маркетингової стратегії - рішення щодо зростання компанії, способу

виходу на міжнародний ринок, охоплення ринків, позиціонування, конкурентної

поведінки, комплексу маркетингу тощо. Отже, міжнародна маркетингова стратегія

використовується як спосіб реалізації компанією власного потенціалу для

досягнення успіху в зовнішньому середовищі [98].

На думку О.Л. Каніщенко, «формування міжнародної

маркетингової стра-тегії - це складний процес, який містить елементи ризику та

невизначеності. Головна проблема - правильно вибрати основні альтернативи,

зрозуміти та вра-хувати найважливіші фактори та умови, що впливають на цей

вибір» [33, с. 33].

Маркетингову

стратегію планують на трьох рівнях: корпоративному, функ-ціональному та

інструментальному, причому на кожному з цих рівнів розроб-ляють різні групи

стратегій. Маркетингова стратегія є цілісним інтегрованим планом дій, отже,

краще говорити не про групи маркетингових стратегій, а про елементи

(субстратегії) маркетингової стратегії як складові частини одного цілого

(наприклад, стратегія зростання, стратегія конкурентної поведінки, стра-тегія

охоплення ринку тощо). У процесі розроблення кожного з цих видів стра-тегії

постає необхідність вибору між різними стратегічними можливостями, що

виключають одна одну, тобто між стратегічними альтернативами (наприклад,

лідерство на ринку, виклик лідеру чи слідування за лідером). У формулюванні цих

стратегічних альтернатив допомагають такі інструменти для розроблення

стратегії, як матриці та моделі (наприклад, матриця Бостонської консалтинго-вої

групи, матриця Ансоффа, матриця Портера, модель конкурентних сил то-що).

Нарешті після всебічного аналізу всіх значущих факторів, що впливають на вибір

між різними стратегічними альтернативами, вибирають одну з альтер-натив, яку

планують реалізовувати, тобто приймають стратегічне рішення. Описану схему

зображено на рис. 1.10.

Рис. 1.10 Взаємозв’язок між складовими процесу формування

маркетингової стратегії [99]

На кожному рівні маркетингової стратегії є так звані базові

елементи (суб-стратегії), розроблення яких

проводять як на внутрішньому ринку, так і виходя-чи

на зовнішні ринки. Тобто стратегічні рішення щодо базових субстратегій приймає

будь-яке підприємство, незалежно від того, чи займається воно міжна-родною

діяльністю. Разом з тим, вихід на зовнішні ринки зумовлює необхід-ність

розроблення додаткових субстратегій, які не потрібні компанії, що пра-цює

тільки на внутрішньому ринку. Базові та додаткові елементи стратегії, ко-жен з

яких передбачає певні стратегічні альтернативи та інструменти, форму-ють

комплекс елементів міжнародної маркетингової стратегії (табл. 1.5).

На корпоративному рівны маркетингової стратегії базовими

субстратегія-ми є ті стратегічні маркетингові питання, що впливають на

перспективи розвит-ку бізнесу в цілому: як розвивати підприємство (стратегія

зростання), за раху-нок чого вигравати в конкурентній боротьбі (конкурентна

стратегія бізнесу), наскільки широким має бути набір сфер діяльності

підприємства (портфельна стратегія).

Розроблення стратегії розширення міжнародного ринку

передбачає вибір однієї з таких стратегічних альтернатив: наростаюче

проникнення і одночасне проникнення. Стратегія наростаючого проникнення означає

вихід на один з найпривабливіших зарубіжних ринків, отримання досвіду

міжнародної діяльно-сті й поступове застосування цього досвіду в процесі виходу

на інші ринки. Од-ночасне проникнення передбачає завоювання багатьох ринків

відразу для швидшого нарощування знань, умінь та навичок міжнародної

діяльності. Стра-тегія одночасного проникнення є

актуальною для тих підприємств, продукція яких містить значний елемент новизни.

У цьому випадку бажано почати одно-часне

освоєння всіх потенційно привабливих ринків, поки конкуренти не розро-били аналогічного продукту.

Таблиця 1.5. Комплекс

елементів міжнародної маркетингової стратегії підприємства [99]

|

Рівень

розроблення стратегії

|

Базові

елементи маркетингової стратегії

|

Додаткові

елементи маркетингової стратегії на зарубіжних ринках

|

|

Корпоративний

|

-

Стратегія зростання

- Портфельна

стратегія - Конкурентна стратегія бізнесу

|

-

Стратегія виходу (проникнення) на зарубіжний ринок - Стратегія географічної детермінованості - Стратегія розширення міжнародного

ринку

|

|

Функціональний

|

-

Стратегія охоплення ринку -

Стратегія позиціонування -

Стратегія конкурентної поведінки

|

-

Стратегія охоплення міжнародного ринку на рівні країн - Стратегія міжнародного позиціонування

|

|

Інструментальний

|

-

Товарна стратегія - Цінова стратегія - Збутова стратегія - Стратегія просування

|

-

Стратегія стандартизації або адаптації комплексу маркетингу

|

Для більшості українських

підприємств доцільнішою буде стратегія посту-пового проникнення, оскільки вони,

по-перше, не мають досвіду роботи на за-рубіжних ринках (у цьому випадку

накопичення інформації про іноземний ри-нок та його завоювання відбувається

крок за кроком), по-друге, пізно виходять на міжнародні ринки і відчувають

сильну конкуренцію з боку підприємств, що вийшли на ринок раніше, і по-третє,

мають дуже обмежені ресурси (яких не вистачить на одночасне завоювання багатьох

ринків, які, втім, можна поступо-во накопичувати на освоєння нових ринків).

Після вибору зарубіжного

ринку або ринків, ринкові умови яких най-більш адекватно відповідають меті,

потенціалу підприємства та його конкурен-тним перевагам, постає питання щодо

стратегії виходу (проникнення) на цей ринок. У міжнародній практиці можна

виділити декілька стратегій виходу ком-панії на зовнішні ринки: пряме та

непряме експортування, спільну підприєм-ницьку діяльність, пряме інвестування.

Різні стратегії проникнення на ринок передбачають різні рівні контролю, ризику,

прибутковості та гнучкості. Так, вибравши експортну стратегію, підприємство

матиме найнижчий ступінь ризи-ку, але водночас найнижчий рівень прибутковості

та найнижчий ступінь конт-ролю збутової, цінової стратегії, комплексу

просування тощо. А в разі вибору інвестиційної стратегії прибутковість та

контроль можуть бути значно вищими, однак істотно збільшується ризик і

зменшується гнучкість.

Однією зі складових

процесу формування міжнародної маркетингової стратегії є система відбору

цільових ринків, яку доцільно реалізовувати на ос-нові запропонованої

послідовності прийняття стратегічних рішень щодо вибору міжнародних ринків та

сегментів (рис. 1.11).

На етапі попереднього

відбору перспективних ринків важливо оцінити привабливість тих країн, що

залишились у результаті відбору можливих ринків, за такими критеріями, як тип

зовнішньоторговельної політики, величина митних бар’єрів, купівельна

спроможність споживачів, місткість і темпи зростання ринку, умови конкуренції

(концентрація, інтенсивність), галузева структура промисловості країни тощо.

Детальний відбір цільових ринків передбачає оцінювання адекватності цільових

ринків ресурсам та конкурентним перевагам компанії.

Також на цьому етапі

приймають стратегічне рішення щодо географічної концентрації ресурсів на

обмеженій кількості схожих ринків чи диверсифікації ресурсів на великій

кількості різних ринків (табл. 1.6).

Рис. 1.11 Структурно-логічна схема прийняття стратегічних

рішень щодо вибору зарубіжних ринків та сегментів [99]

Таблиця 1.6. Фактори, що

визначають географічну диверсифікацію міжнародної діяльності підприємства [99]

Фактори,

що сприяють концентрації по країнах

|

Фактори,

що сприяють диверсифікації по країнах

|

|

Фактори,

що стосуються підприємства

|

Усвідомлення

низького ступеня ризику управління. Уміння

відбирати «кращі ринки»

|

Усвідомлення

високого ступеню ризику управління. Недостатні

знання про ринки

|

|

Фактори,

що стосуються товару

|

Продукт,

що має необмежену сферу застосування. Продукт,

який купують повторно. Середина

ЖЦТ. Продукт, що потребує адаптації

до різних ринків

|

Продукт

має обмежену сферу застосування. Продукт,

який повторно не купують. Ранній

або пізній етап ЖЦТ.

Стандартний

продукт, що не потребує адаптації до різних ринків

|

|

Фактори,

що стосуються ринку

|

Великі

ринки, не перенасичені конкуренцією. Зрілі

ринки. Ключові ринки поділено між

багатьма конкурентами. Високі

темпи зростання кожного ринку. Висока

лояльність споживачів. Довгий

термін відтворення продукту конкурентами

|

Великі

ринки, насичені конкуренцією. Нові

ринки або ринки на етапі спаду ЖЦТ. Ключові

ринки поділено між декількома сильними конкурентами. Низькі темпи зростання кожного ринку. Низька лояльність споживачів. Короткий термін відтворення продукту

конкурентами

|

|

Маркетингові

фактори

|

Високі

комунікаційні витрати для додаткових ринків. Високі витрати на оброблення замовлень для додаткових

ринків. Високі витрати на фізичний

розподіл для додаткових ринків. Засоби

комунікації потребують адаптації для різних ринків

|

Низькі

комунікаційні витрати для додаткових ринків. Низькі витрати на оброблення замовлень для додаткових

ринків. Низькі витрати на фізичний

розподіл для додаткових ринків. Стандартизовані

засоби комунікації на багатьох ринках

|

Після визначення найбільш

привабливих країн доцільно за допомогою стандартних методів провести

сегментацію споживачів у кожній відібраній країні за критеріями, які визначають

галузеву належність, платоспроможність споживачів, структуру їх закупівельного

центру тощо [28, с. 58].

Отже, сутність сучасного розуміння розробки конкурентної стратегії

розвитку підприємства забезпечується застосуванням ряду принципів:

1) активність стратегії, направлена на зміну

середовища в своїх інтересах; стверджуючий характер - оцінка можливостей

розвитку в режимі реального часу з метою передбачення виникнення загроз;

2) комплексна, системна оцінка умов

діяльності підприємства, цільових орієнтирів як результату взаємодії макро - та

мікросередовища;

) найбільш повне використання конкурентних

переваг підприємства. Нейтралізація його слабких сторін та сильних сторін

конкурентів;

) регулювання витрат та їх оптимізація як

ключовий фактор отримання конкурентних переваг;

) збалансованість основних стратегічних

детермінант - фінансово-економічної стійкості та інновацій в рамках комплексної

стратегії розвитку;

) моніторинг внутрішнього та зовнішнього

середовища, а також результатів реалізації минулої та поточної стратегії;

) наукова обґрунтованість та адекватність

стратегічних рішень [60].

2. Стратегічний аналіз макрорівня

конкурентоспроможності українських виробників альтернативних джерел

енергозабезпечення на міжнародних ринках

2.1 Оцінка макрорівней розвитку країн світу по

виробництву та пропозиціям на міжнародних ринках АДЕ

Ринок альтернативних джерел енергії - це ринок

відновлюваних джерел енергії, до яких належать енергія сонячна, вітрова,

геотермальна, енергія хвиль та припливів, гідроенергія, енергія біомаси, газу з

органічних відходів, газу каналізаційно-очисних станцій, біогазів, та вторинні енергетичні

ресурси технологічних процесів (теплові гази та скидна теплова енергія) [3].

Основною перевагою використання альтернативних

(нетрадиційних та відновлюваних) джерел енергії (НВДЕ - АДЕ) є їх невичерпність

та екологічна чистота, що сприяє поліпшенню екологічного стану і не призводить

до зміни енергетичного балансу на планеті [3].

Міжнародна маркетингова діяльність економічних суб’єктів на

досліджуємих ринках альтернативних джерел енергозабезпечення (експорт продукції

АДЕ) заснована на наступних основних принципах [5]:

. Наявність в країні виробника сировинних джерел

АДЕ;

. Наявність в країні виробника АДЕ технології

виробництва АДЕ;

. Наявність в країні виробника АДЕ грошових

коштів для капітало-вкладень в розвиток інфраструктури виробництва АДЕ;

. Наявність в країні виробника АДЕ державної

підтримки та стимулю-вання розвитку виробництва АДЕ;

. Наявність в країні виробника АДЕ рівня розвитку

інфраструктури виробництва АДЕ в обсягах, що перевищують внутрішні потреби

країни;

. Наявність в країні виробника АДЕ сировини,

технології та інфра-структури виробництва на рівні, конкурентоспроможному по

ціні та якості продукції з аналогічною продукцією на світовому ринку АДЕ.

Як показує аналіз даних, наведених на рис. В.1 -

В.2 Додатку В, основними первинними джерелами світового споживчого енергобалансу у 1965-2013 рр.

були невідновлювальні енергоресурси - нафта, природний газ, вугілля та енергія

атомної реакції. Станом на 2011-2013 рік в енергобалансі, окрім традиційної

гідроенергетики, з’явились відновлювальні джерела енергії на базі використання

біомаси та енергії сонця, вітру, геотермальних джерел, припливів та хвиль.

Відповідно, прогнозна частка відновлювальних джерел енергії в світовому

енергобалансі з рівня 9% у 2011 році повинна зрости до рівня 13% у 2040 році.

Таблиця 2.1. Енергетичний баланс первинних джерел

енергії в Україні у 2008-2013 рр. за даними Держукрстат [141] та Міненерго [140]

|

Роки

|

Загальне

постачання первинної енергії (виробництво+імпорт-експорт) для внутрішнього

споживання в економіці України в тис. тон нафтового еквівалента

|

|

Вугілля й торф

|

Сира нафта

|

Наф-топро-дукти

|

Природ-ний газ

|

Атомна енергія

|

Гідро-електро-енергія

|

Вітрова та

сонячна енергія

|

Біопа-ливна енер-гія

|

Разом всі

джерела поста-чання первин-ної енергії

|

|

2008

|

41 798

|

11 166

|

3 202

|

52 805

|

22 987

|

990

|

4

|

1 610

|

134 562

|

|

2009

|

35 870

|

11 384

|

2 518

|

40 789

|

21 397

|

1 026

|

4

|

1 433

|

114 420

|

|

2010

|

38 251

|

11 497

|

1 682

|

55 229

|

23 038

|

1 131

|

4

|

1 476

|

132 308

|

|

2011

|

41 490

|

9 100

|

3 360

|

46 841

|

23 131

|

941

|

10

|

1 563

|

126 438

|

|

2012

|

42 718

|

5 050

|

6 559

|

43 018

|

22 666

|

901

|

53

|

1 522

|

122 488

|

|

2013

|

42 427

|

3 978

|

5 928

|

39 444

|

20 997

|

1 187

|

104

|

1 875

|

115 940

|

Сьогодні Україна може забезпечити потреби в паливі за рахунок

своїх власних ресурсів менше, ніж на половину від загального обсягу споживання енергії (табл. 2.1,

табл. Д.1 Додатку Д). Вирішити цю проблему можна двома шляхами: 1) знайти нових

імпортерів енергії, що здійснюватимуть постачання за нижчими цінами, ніж є

сьогодні, 2) розвивати альтернативні (відновлювані) джерела енергії, для яких

наявні сприятливі географічні та сировинні умови [82].

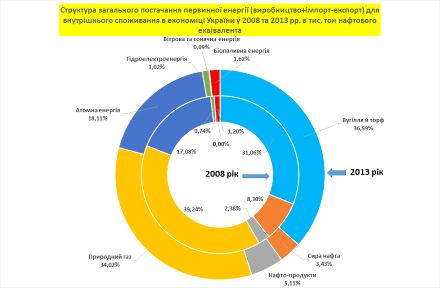

Рис. 2.1 Динаміка структури первинних джерел

енергобалансу споживання в економіці України у 2008-2013 рр. (побудовано за

даними [140])

Як показує аналіз даних, наведених на рис. 2.1, з

2008 по 2013 рік відмічені наступні зміни в структурі первинних джерел

енергобалансу споживання в економіці України:

питома вага вугілля зросла з рівня 31,1% у 2008

році до рівня 36,6% у 2013 році;

питома вага сирої нафти (власний добуток та

імпорт) для перероблення з рівня 8,3% у 2008 році впала до рівня 3,4% у 2013

році;

замість цього питома вага готових імпортованих

нафтопродуктів (бензин, дизельне пальне, мастила та інш.) зросла з рівня 2,4% у

2008 році до рівня 5,1% у 2013 році за рахунок зниження обсягів власної

переробки нафти;

питома вага атомної енергії зросла з рівня 17,1%

у 2008 році до рівня 18,1% у 2013 році;

сумарна питома вага відновлювальних АДЕ зросла з

рівня 1,95% у 2008 році до рівня 2,73% у 2013 році.

В табл. 2.2 наведене позиціонування України на

ринку виробництва альтернативних джерел енергії (по досягнутим приведеним

енергопотужностям у Мегаватах) станом на кінець 2013 року, побудоване за

статистичними даними International Renewable Energy Agency (Міжнародної

агенції відновлювальних джерел енергії) [146]. В Додатках Е, Ж, З, К наведені

результати проведеного в магістерському дослідженні пошуку та статистичного

узагальнення рейтингових позицій країн світу та окремо країн ЄвроСоюзу за

обсягами та структурою потужностей впроваджених видів відновлювальних АДЕ в

2013 році за даними світових агенцій IRENA [146] та EUROSTAT[124].

Як показує аналіз даних, наведених в табл. 2.2,

на ринку відновлювальних АДЕ по сумарній потужності Україна виробляє 0, 82%

(13,9 Гігават) від світо-вого обсягу енергії відновлювальних АДЕ (1 687

Гігават), при цьому найбіль-шу частку Україна займає на ринку твердого

біопалива (пеллети) з біомаси - 10,1% (7,4 Гігават) від світового обсягу 72,9

Гігават. Частка України на ринках гідроенергетики (0,48%), вітроенергетики

(0,12%) та сонячної енергетики (0,45%) є дуже незначною для участі у

міжнародних ринках АДЕ.

Проведений аналіз динаміки щорічних світових потоків нових інвестицій в технології

відновлювальних АДЕ у 2004-2013 рр. (табл. 2.3) показав, що найбільший обсяг

інвестицій був вкладений у розвиток використання сонячної енергії (726 млрд. USD) та енергії

вітру (612 млрд. USD), на 3-4 місцях знахо-дяться обсяги інвестицій у виробництво

біопалива - 129 млрд USD (рідке біопаливо для транспорту) та 114,5 млрд USD (тверде

біопаливо з біомаси та відходів). Як результат:

- обсяги використання сонячної енергії в світі

зросли з рівня 3,7 Гігават у 2004 році до рівня 139 Гігават у 2013 році (рис.

Л.1 Додатку Л), тобто в 37,5 раз;

Таблиця 2.2. Рейтинг еквівалентної потужності

впроваджених відновлювальних АДЕ в світі, регіонах світу та в окремих країнах у

2013 році

|

Галузь

відновлюваних (альтернативних) джерел енергії

|

Еквівалентна

порівнювальна потужність в MW, 2013 рік

|

|

Разом

весь світ

|

Європа

|

Азія

|

Китай

|

США

|

Німеччина

|

Японія

|

Італія

|

Франція

|

Україна

|

|

1.

Гідроенергетика, MW

|

1 131 986

|

212 711

|

445 092

|

280 020

|

101 494

|

11 269

|

48 927

|

22 009

|

25404

|

5 489

|

|

2.

Вітроелектростанції, розташовані на суші, MW

|

309 479

|

112 394

|

114 830

|

90 984

|

80 204

|

33 757

|

2 611

|

8 552

|

8254

|

371

|

|

3. Сонячна

фотоелектро-енергетика, MW

|

135 298

|

80 494

|

37 242

|

18 600

|

12 079

|

36 337

|

13 643

|

17 928

|

4355

|

611

|

|

4. Енергетика

твердого (пресовані

пеллети) біомасового

палива, MW

|

72 942

|

25 555

|

18 815

|

8 500

|

10 200

|

3 803

|

1 501

|

1 541

|

1221

|

7 400

|

|

5. Енергетика

біогазового палива, MW

|

12 557

|

9 029

|

515

|

0

|

3 442

|

4 100

|

0

|

1 431

|

266

|

2

|

|

6. Геотермальна

енергетика, MW

|

11 642

|

1 445

|

3 738

|

27

|

2 200