Комплексный экономический анализ хозяйственной деятельности

Министерство образования и науки РФ

Федеральное государственное бюджетное

образовательное

Учреждение высшего профессионального

образования

«Тульский государственный

университет»

Кафедра «Финансы и менеджмент»

Курсовая работа

по дисциплине:

«Экономический анализ хозяйственной

деятельности»

на тему:

«Комплексный экономический анализ

хозяйственной деятельности»

Тула 2012

Содержание

Введение

Анализ использования ресурсов предприятия

Анализ производства продукции

Анализ себестоимости, прибыли и рентабельности

Заключение

Список литературы

Приложение

Введение

В настоящее время анализ хозяйственной деятельности занимает важное место

среди экономических наук и является важным элементом в системе управления

производством, действенным средством выявления внутрихозяйственных резервов,

основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом

возрастает. Это обусловлено разными обстоятельствами. Актуальность темы объясняется:

во-первых, необходимостью неуклонного повышения эффективности производства в

связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости

производства; во-вторых, переходом к рыночным отношениям; в-третьих, созданием

новых форм хозяйствования в связи с разгосударствлением экономики,

приватизацией предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на

свою интуицию. Управленческие решения и действия сегодня должны быть основаны

на точных расчетах, глубоком и всестороннем экономическом анализе.

Целью данной курсовой работы является изучение и проведение анализа

хозяйственной деятельности предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

провести анализ использования ресурсов предприятия;

провести анализ производства продукции;

провести анализ себестоимости, прибыли и рентабельности.

Анализ

использования ресурсов предприятия

Исходные данные для расчетов представлены в Приложении.

1)Проведем анализ производительности труда на основе данных таблицы 1.

Таблица

1-Анализ производительности труда

|

Показатели

|

Предшествующий период

|

Отчетный период

|

Отклонения

|

|

1.Выручка от продажи продукции, тыс. руб.

|

39000,00

|

42460,00

|

3460,00

|

|

2.Среднесписочная численность ППП, чел.

|

738,00

|

735,00

|

-3,00

|

|

3.Среднесписочная численность рабочих, чел.

|

414,00

|

412,00

|

-2,00

|

|

4.Отработано всеми рабочими человеко-дней

|

91494,00

|

91876,00

|

382,00

|

|

5.Отработано всеми рабочими человеко-часов

|

709079,00

|

714795,00

|

5716,00

|

|

6.Средняя выработка одного работающего, тыс. руб.

|

52,85

|

57,77

|

4,92

|

|

7.Средняя выработка одного рабочего, тыс. руб.

|

94,20

|

103,06

|

8,86

|

|

8.Среднечасовая выработка рабочего, тыс. руб.

|

0,055

|

0,059

|

0,004

|

|

9.Удельный вес рабочих в общей численности ППП, %

|

56,10

|

56,05

|

-0,04

|

|

10.Среднее число дней, отработанных одним рабочим

|

221,00

|

223,00

|

2,00

|

|

11.Средняя продолжительность рабочего дня, час.

|

7,75

|

7,78

|

0,03

|

За анализируемый период производительность труда рабочих увеличилась на

8,86 тыс. руб. в абсолютном выражении и на 9,4% - в относительном. Удельный вес

рабочих в общей численности ППП, число рабочих дней и продолжительность

рабочего дняпри этом незначительно изменились (на -0,09%, на 0,9% и на 0,04%

соответственно). Таким образом, трудовые ресурсы стали использоваться более

эффективно.

Определим влияние на изменение производительности труда, за анализируемый

период, удельного веса рабочих в общей численности ППП и средней выработки

одного рабочего(таблица 2), по формуле:

В = р*Вр ,

гдеВ - выработка одного рабочего, тыс.руб.;

р - удельный вес рабочих в ППП, к-т;

Вр - средняя выработка одного рабочего, тыс.руб.

Таблица

2 - Анализ влияния факторов на среднегодовую выработку работающего

|

Показатель

|

Расчет

|

Значение, тыс. руб.

|

|

Средняя выработка одного работника:

|

|

|

|

план

|

0,561*94,2

|

52,85

|

|

факт

|

0,5605*103,06

|

57,77

|

|

Изменение выработки

|

57,77-52,85

|

4,92

|

|

в т.ч. за счет:

|

|

|

|

Удельного веса рабочих в ППП

|

(0,5605-0,561)*94,2

|

-0,04

|

|

Средней выработки одного рабочего

|

0,561*(103,06-94,2)

|

4,96

|

|

Итого изменение

|

(-0,04)+4,96

|

4,92

|

Увеличение производительности труда главным образом произошло за счет

увеличения средней выработки одного рабочего, изменение удельного веса рабочих

изменилось незначительно.

Статистические данные об уровне и динамике производительности труда в

России и зарубежом

ВВП на душу населенияна макроуровне (в зависимости от средней численности

работников)отражает такой показатель, как производительность труда.

По

производительности труда

<#"875348.files/image001.jpg">

Рисунок

1 - Динамика производительности труда

В октябре 2011 года глава Минэкономразвития Эльвира Набиуллина заявила,

что за ближайшие 3 года производительность труда в России должна вырасти, как

минимум, на 13%.

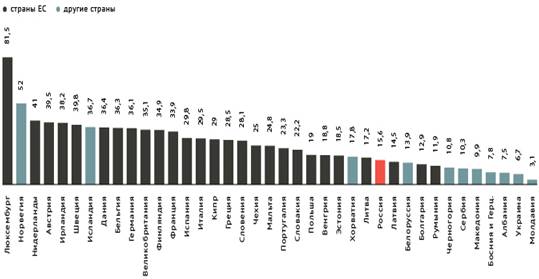

Согласно данным МВФ (2010г.), самый высокий ВВП на душу населения в

Европе (81,5 тыс. долл.) зафиксирован в Люксембурге, самый низкий (3,1 тыс.

долл.) - в Молдавии, Россия занимает 28 место из 39. Сравнительные данные по 39

странам Европы - в инфографике РИА Новости (рисунок 2).[8]

Рисунок

2 - ВВП на душу населения в странах Европы, тыс. долл./чел., 2010г.

Доля ВВП на душу населения в США составляет 47 тыс. долл., в России - 16

тыс. долл., а в Китае - 7,4 тыс. долл. (2011г.).

Немного расчетов и получается, что один миллион долларов ВВП для своей

страны в Китае зарабатывают 152 человека, в России - 57 человек, а в США и

других странах G7 на это требуется около 12 человек.Один американец

зарабатывает в пять раз больше денег, чем русский.[4]

) Определим влияние использования рабочего времени и среднечасовой

выработки на среднегодовую выработку рабочего (таблица 3), по формуле:

Вр. = Тдн * Тч* Вср.ч. ,

где Тдн- среднее число дней, отработанных одним рабочим, дн.;

Тч - средняя продолжительность рабочего дня, час.;

Вср.ч. - среднечасовая выработка рабочего, тыс.руб.

Таблица

3 - Анализ влияния факторов на среднегодовую выработку рабочего

|

Показатель

|

Расчет

|

Значение, тыс. руб.

|

|

Средняя выработка одного рабочего:

|

|

|

|

план

|

221*7,75*0,055

|

94,20

|

|

факт

|

223*7,78*0,059

|

103,06

|

|

Изменение выработки

|

103,06-94,2

|

8,86

|

|

в т.ч. за счет:

|

|

|

|

Отработанных дней

|

(223-221)*56,1*0,055

|

0,85

|

|

Продолжительности дня

|

223*(7,78-7,75)*0,055

|

0,37

|

|

Среднечасовой выработки рабочего

|

223*7,78*(0,059-0,055)

|

7,63

|

|

Итого изменение

|

0,85+0,37+7,63

|

8,86

|

Можно сделать вывод, что среднегодовая выработка рабочего возросла на

8,86 тыс. руб. в большей мере за счет увеличения среднечасовой выработки

рабочего.

) Определим влияние изменений численности рабочих и уровень использования

рабочего времени на объем продаж (таблица 4), по формуле:

ТП = Чр * Тдн * Тч* В ср.ч.,

где Чр - средняя численность рабочих, чел.

Таблица

4 - Анализ влияния факторов на объем продаж продукции

|

Показатель

|

Расчет

|

Значение, тыс.руб.

|

|

Выручка от продажи продукции:

|

|

|

|

план

|

414*221*7,75*0,055

|

39000

|

|

факт

|

412*223*7,78*0,059

|

42460

|

|

Изменение объема выручки

|

42460-39000

|

3460

|

|

в т.ч. за счет:

|

|

|

|

Среднесписоч. числен. рабочих

|

(412-414)*221*7,75*0,055

|

-188,41

|

|

Отработанного времени

|

414*(223-221)*7,75*0,055

|

351,24

|

|

Продолжительности дня

|

414*223*(7,78-7,75)*0,055

|

151,55

|

|

Среднечас.выработки рабочего

|

414*223*7,78*(0,059-0,055

|

3145,61

|

|

Итого изменение

|

-188,41+351,24+151,55+3145,61

|

3460

|

Таким образом, выручка от продажи продукции увеличилась на 3460 тыс.руб.

Ее размер изменился:

· за счет сокращения:

среднесписочной численности рабочих (на 188,41 тыс.руб.)

· за счет увеличения:

числа отработанных дней (на 351,24 тыс. руб.);

увеличения продолжительности дня (на 151,55 тыс.руб.);

среднечасовой выработки рабочего (на 3145, 61 тыс.руб.).

)Определим соотношение темпов роста производительности труда и средней

заработной платы и их влияние на себестоимость товарной продукции(таблица 5).

Таблица

5 - Использование фонда заработной платы

|

Показатели

|

Предшествующий период

|

Отчетный период

|

Отклонения (+,-)

|

Темп роста, %

|

|

1.Фонд оплаты труда, тыс. руб.:

|

|

|

|

|

|

ППП

|

21308,00

|

23635,00

|

2327,00

|

110,92

|

|

Рабочих

|

11426,00

|

12360,00

|

934,00

|

108,17

|

|

2.Среднесписочная численность ППП, чел.

|

738,00

|

735,00

|

-3,00

|

99,59

|

|

Рабочих

|

414,00

|

412,00

|

-2,00

|

99,52

|

|

3.Среднемесячная заработная плата, тыс. руб.

|

|

|

|

|

|

работающего

|

2,41

|

2,68

|

0,27

|

111,37

|

|

рабочего

|

2,30

|

2,50

|

0,20

|

108,70

|

|

4.Затраты заработной платы на рубль выручки от продажи

продукции, руб./руб.

|

0,55

|

0,56

|

0,01

|

101,88

|

Для анализа соотношений между темпами роста производительности труда и

средней заработной платой рассчитывают коэффициент опережения:

,

,

гдеКоп(ППП)=109,3/111,37=0,0098

Коп(рабоч.)=109,4/108,7=0,0101

Полученные значения коэффициентов опережения меньше 1. Это говорит о

неэффективном использовании труда всего промышленного производственного

персонала и рабочих.

Изменение себестоимости товарной продукции за счет различий в темпах

роста производительности труда и средней заработной платы определяется:

∆Стп=(З1 - З0)×(ТП0 - ∆ТПпр.тр.)

, где

З - затраты з/п на рубль товарной продукции в базисном и отчетном

периодах;

ТП0 - объем товарной продукции в базисном периоде;

∆ТПпр.тр- изменение объема товарной продукции в отчетном

периоде по сравнению с базисным за счет изменения производительности труда(∆ТПв

= (В1 -В0)×Ч1).

∆Стп= (0,56-0,55)×(39000+(57,77-52,85)*735)=37,208

тыс.руб.

Таким образом, увеличение фонда оплаты труда отрицательно влияют на

себестоимость товарной продукции. Увеличение значения этого показателя не

обосновано.

) Проанализируем влияние использования рабочего времени и среднечасовой

заработной платы на отклонение по фонду заработной платы рабочих (таблица 6),

по формуле:

ФЗПр= Чр*Тд*Тч*Зср.ч.,

где Зср.ч - среднечасовая заработная плата рабочего, тыс.руб.

Таблица

6 - Анализ влияния факторов на фонд заработной платы рабочих

|

Показатель

|

Расчет

|

Значение, тыс.руб.

|

|

ФЗПр

|

|

|

|

план

|

414*221*7,75*0,016114

|

11426,00

|

|

факт

|

412*223*7,78*0,017292

|

12360,00

|

|

Изменение ФЗПр

|

12360-11426

|

934,00

|

|

в т.ч. за счет:

|

|

|

|

Среднесписочной численности рабочих

|

(414-412)*221*7,75*0,016114

|

-55,20

|

|

Отработанного времени

|

412*(223-221)*7,75*0,016114

|

102,90

|

|

Продолжительности дня

|

412*223*(7,78-7,75)*0,016114

|

44,40

|

|

Среднечасовойз/п рабочего

|

412*223*7,78*(0,017292-0,016114)

|

841,89

|

|

Итого изменение

|

-55,20+102,9+44,4+841,89

|

934,00

|

На основе полученных, можно сделать вывод, что увеличение фонда

заработной платы рабочих в основном (на 90,14%) произошло за счет увеличения на

7,31% среднечасовой заработной платы рабочего.

)Проанализируем использование основных производственных фондов (таблица

7).

Таблица

7- Использование основных производственных фондов

|

Показатели

|

Предшествующий период

|

Отчетный период

|

Отклонения

|

|

1.Средняя стоимость ОПФ, тыс. руб.

|

103500,00

|

84563,00

|

-18937,00

|

|

2.Средняя стоимость активной части ОПФ, тыс. руб.

|

18697,00

|

15276,00

|

-3421,00

|

|

3. Выручка от продажи продукции, тыс. руб.

|

39000,00

|

42460,00

|

3460,00

|

|

4.Удельный вес активной части ОПФ в общей стоимости ОПФ, %

|

18,06

|

18,06

|

0,00

|

|

5.Фондоотдача с 1 руб. стоимости ОПФ, руб./руб.

|

0,377

|

0,502

|

0,125

|

|

6.Фондоотдача с 1 руб. стоимости активной части ОПФ,

руб./руб.

|

2,09

|

2,78

|

0,69

|

|

7.Изменение фондоотдачи ОПФ за счет:

|

|

|

|

|

7.1.Изменения удельного веса активной части ОПФ.

|

Х

|

Х

|

0,00

|

|

7.2.Изменения фонодоотдачи активной части ОПФ

|

Х

|

Х

|

0,125

|

За анализируемый период эффективность использования основных

производственных фондов возросла. Фондоотдача с 1 руб. стоимости ОПФ

увеличилась на 0,125 руб./руб. (на 33,2% в относительном выражении). Так как удельный

вес активной части ОПФ за анализируемый период не изменился, изменение

фондоотдачи ОПФ произошло за счет изменения фондоотдачи активной части ОПФ.

Анализ эффективности использования основных фондов в России и за рубежом.

По состоянию на начало 2009 года стоимость основных фондов в России

составляла 74,5 трлн рублей. К концу 2010 года она увеличилась до 93,2 трлн

рублей.

Динамика индекса физического объёма основных фондов в России (в

сопоставимых ценах) в 1990-2010 годах, в процентах к уровню 1990 года

представлена на рисунке 3.[5]

Рисунок 3 - Индекс физического объема основных фондов в России, % к

уровню 1990 года

Структура основных фондов по отраслям экономики, по состоянию на конец

2010 года, представлена на рисунке 4.

Рисунок 4 - Структура основных фондов по отраслям экономики

В последние годы происходит «омоложение» парка оборудования на российских

промышленных предприятиях. Если в 2000 году средний возраст находящегося на

предприятиях оборудования составлял 15,7 года, то к 2010 году он уменьшился до

13,5 года.

С 2004 по 2009 год удельный вес полностью изношенных основных фондов в

российской экономике уменьшился с 14,8 % до 13 %. По состоянию на конец 2008

года износ зданий, сооружений, машин, оборудования и транспортных средств

коммерческих организаций составил соответственно 22,6 %, 46,6 %, 50,6 % и 41,6

%. Степень износа основных фондов в целом по экономике в 2005 составляла 43,5

%, в 2011 году - 51,3 %, однако в обрабатывающих производствах, добыче полезных

ископаемых, электроэнергетике и сельском хозяйстве за тот же период износ

основных фондов снизился [9].

В 2011 году Россия по-прежнему находится в десятке стран-мировых

«лидеров» по уровню износа основных производственных фондов (ОПФ). Этот

показатель, по данным международных экономических организаций, оценивается, как

минимум в 50%. В то же время, по группе БРИКС уровень износа ОПФ не превышает

35%.

Российские федеральные ведомства оценивают данный показатель по России в

45-65%, а исследовательские центры РФ - минимум в 60-65%. Во всяком случае,

нынешняя «планка» этого показателя уже превысила критические значения.

Дальнейший же ее рост чреват не только резким падением производства в

большинстве российских отраслей, но ускорением технологического отставания от

остальной «четверки» государств БРИКС [7].

По официальным оценкам, износ основных фондов электростанций к настоящему

времени превышает 40%. В подотраслях машиностроения износ основных

производственных фондов приближается к 70%, в большинстве подотраслей

агропромышленного комплекса и лесной промышленности - от 55 до 70%. Обновление

ОПФ с конца 1980-х отстает от требуемых темпов ввода реконструированных и новых

производственных мощностей. В отличие, например, от Китая, Индии, ЮАР. В этой

связи, многие эксперты сходятся во мнении, что в России, в отличие от других

стран-участниц БРИКС, пока отсутствует целенаправленная

промышленно-технологическая политика. Поэтому продолжается, а, если точнее -

уже завершается «проедание» советской производственно-технологической базы.

)Определим влияние изменения стоимости ОПФ и фондоотдачи ОПФ на

отклонение по показателю выручка от продажи продукции с помощью формулы:

ТП = Сф*Фо ,

гдеСф - средняя стоимость ОПФ, тыс.руб.;

Фо - фондоотдача с 1 руб. стоимости ОПФ, руб./руб.

Используя данные таблицы 7, выполним факторный анализ влияния ОПФ и

фондоотдачи на изменение выручки от продажи продукции.

. Определим влияние изменения стоимости ОПФ (экстенсивного

фактора):

∆ТПСф = (84563-103500)*0,377 = -7135,68 тыс. руб.

. Влияние изменения фактора фондоотдачи (интенсивного фактора):

∆ТПФо = 84563*(0,502-0,377) = 10595,68 тыс. руб.

. Баланс-отклонений:

(-7135,68) + 10595,68 = 3460 тыс. руб.

Таким образом, увеличение выручки от продажи продукции на 3460 тыс. руб.

было вызвано увеличением фондоотдачи на 10595,68 тыс. руб. и снижением

стоимости основных производственных фондов на 7135,68 тыс. руб.

Анализ

производства продукции

) Определим выполнение плана по объему и ассортименту продукции (таблица

8).

Таблица

8 - Выполнение плана по ассортименту

План, тыс. шт.

|

Отчет, тыс. шт.

|

В счет выполнения плана по ассортименту, тыс. шт.

|

|

А

|

300,00

|

405,00

|

300,00

|

|

Б

|

160,00

|

120,00

|

120,00

|

|

В

|

50,00

|

45,00

|

45,00

|

|

Г

|

270,00

|

245,00

|

245,00

|

|

ИТОГО:

|

780,00

|

815,00

|

710,00

|

Касс =  К об =

К об = , где

, где

Касс - к-т выполнения плана по ассортименту (процент

выполнения плана);

Вф(пл)i

- фактический выпуск в приделах плана по i-ому виду продукции;

Впл i

- плановый выпуск по i-ому

виду продукции;

Вф i

- фактический выпуск по i-ому

виду продукции;

i

-1,2,3, ….

n -

номенклатура.

К асс=710/780*100= %

%

К об =815/780*100=104,49 %

Можно сделать вывод, что план по объему продукции перевыполнен на 4,49%

за счет перевыполнения плана по изделию А.

План по ассортименту не выполнен на 8,97%, из-за невыполнения плана по

остальным изделиям.

Определим влияния структурных сдвигов на выполнение плана по объему

продукции(таблица 9).

Таблица

9 - Определение влияния структурных сдвигов на выполнение плана по объему

продукции

|

Изделия

|

План, т.шт.

|

Уд.вес

|

Отчет, т.шт.

|

Уд.вес

|

Разница процентов, % (гр.5-гр.3)

|

Изменение объема ТП за счет структурных сдвигов (гр.6*итог

гр.4/100)

|

|

|

|

|

|

|

+

|

-

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

А

|

300,00

|

38,46

|

405,00

|

49,69

|

11,23

|

91,54

|

-

|

|

Б

|

160,00

|

20,51

|

120,00

|

14,72

|

-5,79

|

-

|

47,18

|

|

В

|

50,00

|

6,41

|

45,00

|

5,52

|

-0,89

|

-

|

7,24

|

|

Г

|

270,00

|

34,62

|

245,00

|

30,06

|

-4,55

|

-

|

37,12

|

|

ИТОГО

|

780,00

|

100

|

815,00

|

100

|

-

|

91,54

|

91,54

|

За счет структурных сдвигов объем товарной продукции увеличился на 91,54

тыс. руб. за счет увеличения доли изделия А, и к соответственному сокращению

объемов ТП за счет сокращения доли остальных изделий.

)Дадим итоговую оценку использования трудовых, материальных ресурсов и

основных производственных фондов (таблица 10).

Таблица

10 - Факторы экономического роста

|

Показатели

|

Предшествующий период

|

Отчетный период

|

Темп роста, %

|

|

1.Продукция, тыс. руб.

|

39000,00

|

42460,00

|

108,87

|

|

2.Среднесписочная численность ППП, чел.

|

738,00

|

735,00

|

99,59

|

|

3.Материальные затраты, тыс. руб.

|

7987,00

|

9281,00

|

116,20

|

|

4.Средняя стоимость основных производственных фондов, тыс.

руб.

|

103500,00

|

84563,00

|

81,70

|

|

5.Средняя стоимость материальных оборотных средств, тыс.

руб.

|

18697,00

|

15276,00

|

81,70

|

|

6.Производительность труда, тыс. руб.

|

52,85

|

57,77

|

109,32

|

|

7.Материалоотдача, руб./руб.

|

4,88

|

4,57

|

93,69

|

|

8.Фондоотдача, руб./руб.

|

0,38

|

0,50

|

133,25

|

|

9.Оборачиваемость оборотных средств, коэффициент

|

2,09

|

2,78

|

133,25

|

За анализируемый период производительность труда возросла на 9,32%,

фондоотдача - на 33,25%, оборачиваемость оборотных средств - на 33,25%.

Материалоотдача снизилась на 6,31%. Данные значения показывают, что

качественный уровень использования ресурсов увеличился, кроме материалоотдачи.

По соотношению прироста ресурсов на 1% прироста товарной продукции

потребовалось:

сократить численность ППП на 0,05% (0,41/8,87);

увеличить материальные затраты на 1,8% (16,2/8,87);

сократить ОПФ на 2,06% (18,3/8,87);

сократить оборотные средства в ТМЗ на 2,06% (18,3/8,87).

В отношении трудовых ресурсов на предприятии характерно интенсивное

использование. В отношении ОПФ, материальных затрат и оборотных средств в ТМЗ -

экстенсивное использование.

Определим влияние факторов на формирование прироста продукции по

нижеприведенному алгоритму.

Мера влияния экстенсивного (количественного) фактора определяется:

∆ТПэкс =  , %

, %

где Iкол - прирост количественного фактора;

IТП- темп прироста результативного

показателя (численность/производит-ть; стоимости материал.ресурсов/матер.отдача).

Влияние качественного (интенсивного) фактора:

∆ТПинт = 100 - ∆ТП экс, %

Результат расчет представлен в таблице 11.

Таблица

11- Влияние факторов на формирование прироста продукции

|

Группы ресурсов

|

Влияние факторов, %

|

|

экстенсивных

|

интенсивных

|

|

По труду

|

-4,58

|

104,58

|

|

По материальным ресурсам

|

182,62

|

-82,62

|

|

По основным производственным фондам

|

-206,23

|

306,23

|

|

По оборотным средствам

|

-206,23

|

306,23

|

В большей степени мобилизованы интенсивные факторы, однако по

материальным ресурсам в большей мере мобилизованы экстенсивные факторы.

)Дадим комплексную оценку использования производственных ресурсов(таблица

12).

Таблица

12 - Исходные данные для факторного анализа использования производственных

ресурсов

|

Показатели

|

Предшествующий период

|

Отчетный период

|

Темп роста, %

|

|

1. Материалоемкость (МЕ), руб./руб.

|

0,20

|

0,22

|

106,73

|

|

2. Зарплатоемкость (ЗЕ), руб./руб.

|

0,55

|

0,56

|

101,88

|

|

3. Амортизациоемкость (АЕ), руб./руб.

|

0,27

|

0,20

|

75,05

|

|

4. Фондоемкость (ФЕ), руб./руб.

|

2,65

|

1,99

|

75,05

|

|

5.Коэффициент закрепления материальных оборотных средств в

обороте (Кз)

|

0,48

|

0,36

|

75,05

|

Единым обобщающим показателем, характеризующим все качественные

характеристики использования ресурсов, является рентабельность производства.

Воспользуемся пятифакторной моделью анализа использования производственных

ресурсов (таблица 13).

Таблица

13 - Пятифакторная модель анализа использования производственных ресурсов

|

№п/п

|

По дст

|

Частные факторы

|

Обобщ. пок-ль, R

|

Откл. от пред. расч.

|

Причины

|

|

|

МЕ, руб./руб

|

ЗЕ, руб./руб

|

АЕ, руб./руб

|

ФЕ, руб./руб

|

Кз, к-т

|

|

|

|

|

1

|

-

|

0,20

|

0,55

|

0,27

|

2,65

|

0,48

|

-0,528

|

-

|

-

|

|

2

|

1

|

0,22

|

0,55

|

0,27

|

2,65

|

0,48

|

-0,968

|

-0,440

|

ув. МЕ

|

|

3

|

8

|

0,22

|

0,56

|

0,27

|

2,65

|

0,48

|

-1,296

|

-0,328

|

ув. ЗЕ

|

|

4

|

3

|

0,22

|

0,56

|

0,20

|

2,65

|

0,48

|

0,818

|

2,114

|

ум. АЕ

|

|

5

|

4

|

0,22

|

0,56

|

0,20

|

1,99

|

0,48

|

1,037

|

0,219

|

ум. ФЕ

|

|

6

|

5

|

0,22

|

0,56

|

0,20

|

1,99

|

0,36

|

1,089

|

0,053

|

ум. Кз

|

Баланс отклонений: 1) 1,089-(-0,528)=1,617%

) (-0,44)+(-0,328)+2,114+0,219+0,053=1,617%

Из вышеприведенного анализа следует, что рентабельность производства

возросла на 1,617% (с -0,528% до 1,089%). Рост рентабельности сокращен за счет

увеличения материалоемкости на 0,44%, зарплатоемкости - на 0,328%. Росту

рентабельности способствовало уменьшение амартизациоемкости на 2,114%,

фондоемкости на 0,219%, коэффициента закрепления материальных оборотных средств

в обороте на 0,053%.

Анализ

себестоимости, прибыли и рентабельности

) Определим влияние изменения объема, структуры продукции и себестоимости

изделий на себестоимость реализованной продукции (таблица 14).

Таблица

14 - Факторный анализ себестоимости товарной продукции

|

Виды продукции

|

Плановый выпуск по плановой себестоимости, тыс.руб.

|

Фактический выпуск продукции, тыс. руб.

|

Отклонение фактической себестоимости от плановой за счет,

тыс. руб.

|

% отклонения

|

|

|

по плановой себестоимости

|

по фактической себестоимости

|

изменения объема и структуры продукции

|

изменения себестоимости

|

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Изд.А

|

13600

|

13770

|

13770

|

170

|

0

|

0,00

|

|

Изд.Б

|

1680

|

1680

|

1680

|

0

|

0

|

0,00

|

|

Изд.В

|

7200

|

6480

|

6525

|

-720

|

45

|

0,14

|

|

Изд.Г

|

11500

|

11270

|

13720

|

-230

|

2450

|

7,38

|

|

ИТОГО

|

33980

|

33200

|

35695

|

-780

|

2495

|

7,52

|

Отклонение себестоимости фактически выпущенной продукции от плана

составило 7,52%, что произошло за счет изменения объема и структуры продукции

на -780 тыс.руб. и изменения себестоимости на 2495 тыс.руб.

)Определим значения показателя затрат на один рубль выручки от продажи

продукции и проанализируем влияние изменения структуры продукции, себестоимости

изделий и отпускных цен на изменение суммы экономии (перерасхода) и на рубль

реализованной продукции (таблица 15).

ресурс производительность заработный продукция

Таблица

15 - Данные для формирования показателя затрат на один рубль выручки от продажи

продукции

|

Показатели

|

Условное обозначение

|

Значение показателя

|

|

А

|

1

|

2

|

|

Исходные показатели

|

|

|

|

1.Себестоимость реализованной продукции по плану, тыс. руб.

|

∑SплNпл

|

33980

|

|

2.Себестоимость фактически реализованной продукции, тыс.

руб.:

|

|

|

|

2.1. по плановой себестоимости

|

∑SплNф

|

33200

|

|

2.2. по фактической себестоимости

|

∑SфNф

|

35695

|

|

3.Плановый объем выручки от продажи продукции в плановых

ценах, тыс. руб.

|

∑ЦплNпл

|

41090

|

|

4.Фактический объем выручки от продажи продукции в плановых

ценах, тыс. руб.

|

∑ЦплNф

|

|

5. Фактический объем выручки от продажи продукции в

отчетных ценах, тыс. руб.

|

∑ЦфNф

|

42460

|

|

Расчетные показатели

|

|

|

|

6.Затраты на один рубль продукции по плану, коп.

|

∑SплNпл/∑ЦплNпл

|

82,697

|

|

7. Затраты на один рубль продукции по плану, пересчитанному

на фактический ассортимент, коп.

|

∑SплNф/∑ЦплNф

|

82,979

|

|

8. Затраты на один рубль продукции фактически в плановых

ценах, коп.

|

∑SфNф/∑ЦплNф

|

89,215

|

|

9. Затраты на один рубль продукции фактически в отчетных

ценах, коп.

|

∑SфNф/∑ЦфNф

|

84,067

|

|

10.Отклонение фактических затрат от плановых (+.-) коп.

|

|

1,371

|

|

в том числе за счет:

|

|

|

|

10.1.Изменения структуры продукции, коп.

|

∆Зстр.

|

0,283

|

|

10.2.Изменения себестоимости продукции, коп.

|

∆Зсеб.

|

6,236

|

|

10.3.Изменения цен на продукцию, коп.

|

∆Зцен.

|

-5,148

|

Фактические затраты от плановых были увеличены на 1,371 коп. за счет:

· Изменения структуры продукции на 0,283 коп. (была уменьшена

доли белее рентабельной продукции);

· изменения себестоимости продукции на 6,236 коп. (была

повышена себестоимость отдельных видов продукции);

· изменения цен на продукцию на -5,148 коп. (обеспечен рост

отпускных цен на выпускаемую продукцию).

Баланс отклонения:

,067-82,697 = 0,283+6,236+(-5,148) = 1,371 коп.

Таким образом, экономия обеспечена третьим фактором (цена на продукцию),

а наибольшая сумма перерасхода - изменением себестоимости продукции.

Определим влияние частных факторов на общую сумму перерасхода (таблица

16).

Таблица

16 - Влияние факторов на общую сумму экономии

|

Показатели

|

Изменение затрат на 1 руб. ТП, коп

|

Сумма экономии (перерасхода), тыс. руб. (гр.2*∑ЦплNф/100)

|

|

1

|

2

|

3

|

|

Изменение структуры и ассортимента продукции

|

0,283

|

113,12

|

|

Рост себестоимости по отдельным видам продукции

|

6,236

|

2495,00

|

|

Рост отпускных цен

|

-5,148

|

-2059,65

|

|

ИТОГО

|

1,371

|

548,47

|

Сумма перерасхода от увеличения себестоимости отдельных изделий должна

равняться разности:

∑SфNф- ∑SплNф. = 35695 - 33200 = 2495 тыс.руб.

Таким образом увеличение затрат на 1 рубль товарной продукции на 1,371

копейки повлекло за собой перерасход на сумму 548,47 тыс.руб.

) Проведем факторный анализ прибыли от продажи продукции (таблица 17).

Таблица 17 - Прибыль от продажи продукции

|

Показатели

|

По плану

|

По плану, скорректированному на фактический выпуск

|

По отчету

|

Отклонения (+.-)

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1.Выручка от продажи продукции, тыс. руб.

|

41090,00

|

40010,00

|

42460,00

|

Х

|

|

2.Себестоимость, тыс. руб.

|

33980,00

|

33200,00

|

35695,00

|

Х

|

|

3.Прибыль от продажи, тыс. руб.

|

7110,00

|

Х

|

6765,00

|

-345,00

|

|

4.Увеличение (снижение) прибыли, тыс. руб. всего в том

числе за счет изменений:

|

Х

|

Х

|

Х

|

-345,00

|

|

4.1.Объема продукции

|

Х

|

Х

|

Х

|

-163,21

|

|

4.2.Структуры продажи

|

Х

|

Х

|

Х

|

-23,67

|

|

4.3.Изменения себестоимости за счет структурных сдвигов

|

Х

|

Х

|

Х

|

-113,12

|

|

4.4.Изменения себестоимости изделий

|

Х

|

Х

|

Х

|

-2495,00

|

|

4.5.Изменения цен на продукцию

|

Х

|

Х

|

Х

|

2450,00

|

Формализованный расчет влияния указанных факторов на прибыль от

реализации следующий:

. Общее изменение прибыли от реализации:

где

Ппл, Пф - прибыль планового и отчетного периодов

соответственно.

∆П

= 6765 - 7110 = -345 тыс. руб. - прибыль уменьшилась на 345 тыс.руб.

2. Влияние изменения объема реализуемой продукции:

где

К1 - коэффициент роста объема реализации продукции в оценке по

себестоимости:

К1

= 33200/33980=0,977

П1

=7110*(0,977 -1) = -163,21 тыс.руб.

3. Влияние на прибыль от реализации изменений в структуре реализации

продукции:

где

К2 - коэффициент роста объема реализации в оценке по ценам продаж:

К2

=40010/41090=0,97 4

∆П2

=7110*(0,974-0,977) = -21,67тыс.руб.

4. Влияние на прибыль изменений себестоимости за счет структурных сдвигов

в составе продукции:

∆П3 = К2* ∑Sпл.Nпл. -∑Sпл. Nф.

∆П3 =0,974*33980 - 33200 = -113,12 тыс.руб.

. Влияние на прибыль от реализации изменений уровня материальных и

трудовых затрат - себестоимости отдельных изделий:

∆П4 = ∑Sпл. Nф.- ∑Sф.Nф.

∆П4 =33200 - 35695= -2495 тыс.руб.

. Влияние на прибыль от реализации изменения отпускных цен на проданную

продукцию:

∆ ;

;

∆П5 =42460 - 40010 = 2450 тыс.руб.

7. Баланс отклонений:

6765 - 7110 = 163,21-21,67-113,12-2495+2450 = -345 тыс.руб.

Таким образом, влияние на уменьшение прибыли на 345 тыс. рублей оказало

изменение:

· объема продукции на 163,21 тыс.руб.;

· структуры продажи - на 23,67 тыс.руб.;

· себестоимости за счет структурных сдвигов - на 113,12

тыс.руб.;

· рост себестоимости изделий оказался больше роста цены на

продукцию на 45 тыс.руб.

)Определим значения показателя рентабельности продаж и проанализируем

влияние изменения структуры продаж продукции и индивидуальность рентабельности

изделий на изменение рентабельности продаж (таблица 18).

Таблица

178 - Анализ рентабельности продаж

|

Изделия

|

Объем продажи продукции, тыс. руб.

|

Прибыль от продажи продукции тыс. руб.

|

Доля изделия в общем объеме продукции, к-т

|

Рентабельность изделий, %

|

Влияние рентабельности изделия на рентабельность продаж %

|

|

|

|

|

|

|

|

план

|

факт

|

план

|

факт

|

план

|

факт

|

план

|

факт

|

по плану

|

факт

|

Откл. от плана

|

в том числе за счет изменения

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

структуры продукции

|

Рент.изд.

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

|

А

|

14800

|

14985

|

1200

|

1215

|

0,36

|

0,35

|

8,11

|

8,11

|

2,92

|

2,86

|

-0,06

|

-0,06

|

0,00

|

|

Б

|

2640

|

2640

|

960

|

960

|

0,06

|

0,06

|

36,36

|

36,36

|

2,34

|

2,26

|

-0,08

|

-0,08

|

0,00

|

|

В

|

9900

|

8910

|

2700

|

2385

|

0,24

|

0,21

|

27,27

|

26,77

|

6,57

|

5,62

|

-0,95

|

-0,83

|

-0,12

|

|

Г

|

13750

|

15925

|

2250

|

2205

|

0,33

|

0,38

|

16,36

|

13,85

|

5,48

|

5,19

|

-0,28

|

0,56

|

-0,84

|

|

Итого

|

41090

|

42460

|

7110

|

6765

|

1,00

|

1,00

|

Х

|

Х

|

17,3

|

15,93

|

-1,37

|

-0,41

|

-0,96

|

Балансовая проверка:15,93 - 17,3= -1,37%

Таким образом рентабельность всех изделий по факту оказалась ниже

плановых значений на 1,37%, при чем за счет изменения рентабельности изделий на

-0,96%, за счет изменения структуры продукции на -0,41%.

)Определим влияние значения показателя рентабельности производства и

изучим показатели рентабельности продаж, фондоотдачи, коэффициента

оборачиваемости оборотных средств на рентабельность производства. Результаты

факторного анализа сведены в таблицу 19.

Таблица

18 - Анализ рентабельности производства

|

Показатели

|

Предшествующий период

|

Отчетный период

|

Абсолютное отклонение

|

Темп роста, %

|

|

А

|

1

|

2

|

3

|

4

|

|

1.Бухгалтерская прибыль, тыс. руб.

|

8280,00

|

6765,00

|

-1515,00

|

81,70

|

|

2.Выручка от продажи продукции, тыс. руб.

|

39000,00

|

42460,00

|

3460,00

|

108,87

|

|

3.Средняя стоимость ОПФ, тыс. руб.

|

103500,00

|

84563,00

|

-18937,00

|

81,70

|

|

4.Средняя стоимость материальных оборотных средств, тыс.

руб.

|

18697,00

|

15276,00

|

-3421,00

|

81,70

|

|

5.Рентабельность продаж, %

|

21,23

|

15,93

|

-5,30

|

75,05

|

|

6.Фондоотдача, руб./руб.

|

0,377

|

0,502

|

0,13

|

133,25

|

|

7.Коэффициент оборачиваемости оборотных средств

|

2,09

|

2,78

|

0,69

|

133,25

|

|

8.Рентабельность производства, %

|

6,78

|

6,78

|

6,78

|

100,00

|

|

в том числе за счет изменения:

|

|

|

|

|

|

8.1.Рентабельности продаж

|

Х

|

Х

|

-1,69

|

Х

|

|

8.2.Фонодоотдачи

|

Х

|

Х

|

1,36

|

Х

|

|

8.3.Коэффициента оборачиваемости оборотных средств

|

Х

|

Х

|

0,33

|

Х

|

Таблица

19 - Факторный анализ рентабельности производства

|

№п/п

|

Частные факторы

|

Рентабельность производства, %

|

Отклонение %

|

Влияние

|

|

расчета

|

подстановки

|

Рентабельность продаж, %

|

Фондоотдача, руб./руб.

|

Коэффициент оборачиваемости, к-т

|

|

|

|

|

1

|

-

|

21,23

|

0,377

|

2,09

|

6,78

|

-

|

-

|

|

2

|

1

|

15,93

|

0,377

|

2,09

|

5,09

|

-1,69

|

|

3

|

2

|

15,93

|

0,502

|

2,09

|

6,45

|

1,36

|

ув фондоотдачи

|

|

4

|

3

|

15,93

|

0,502

|

2,78

|

6,78

|

0,33

|

ув к-та оборач.

|

Баланс отклонений: 6,78-6,78=-1,69+1,36+0,33=0%

Рентабельность производства в отчетном году такая же, что и в предыдущем

периоде, поэтому нельзя сделать вывод об эффективности производственной

деятельности. Однако уменьшение рентабельности продаж говорит о снижении уровня

продаж изделий, необходимо воспользоваться маркетинговыми инструментами:

пересмотреть политику ценообразования, выяснить причину уменьшения продаж и направить

усилия на привлечение большего числа клиентов (реклама, акции и т.п.).

) Составим прогноз прибыли от продажи продукции при увеличении доли более

рентабельных изделий в структуре продаж (таблица 21).

Таблица 21 - Прогноз финансового результата

|

Показатели

|

Виды продукции

|

Итого

|

|

А

|

Б

|

В

|

Г

|

|

|

Цена за единицу изделия, тыс. руб.

|

37

|

22

|

198

|

65

|

Х

|

|

Переменные расходы на одно изделие, тыс. руб.

|

13

|

7

|

81

|

25

|

Х

|

|

Выручка от продажи:

|

|

|

|

|

Х

|

|

шт.

|

405

|

120

|

45

|

245

|

|

|

тыс. руб.

|

14985

|

2640

|

8910

|

15925

|

42460

|

|

Доля изделия в общем объеме продаж, к-т

|

0,35

|

0,06

|

0,21

|

0,38

|

1

|

|

Переменные расходы, тыс. руб.

|

5265

|

840

|

3645

|

6125

|

15875

|

|

Постоянные расходы, тыс. руб.

|

Х

|

Х

|

Х

|

Х

|

19820

|

|

Финансовый результат, тыс. руб.

|

Х

|

Х

|

Х

|

Х

|

6765

|

|

Рентабельность изделий, к-т

|

0,08

|

0,36

|

0,27

|

0,14

|

Х

|

|

Прогнозируемая доля изделия в общем объеме продажи, к-т

|

0,1

|

0,4

|

0,3

|

0,2

|

1

|

|

Прогнозируемый финансовый результат, тыс. руб.

|

Х

|

Х

|

Х

|

Х

|

7267,01

|

Рассчитаем коэффициент пропорциональности α =

15875/42460 = 0,374

Критический объем продаж =19820/(1-0,374) =31661,34 тыс.руб.

Таким образом, при объеме продаж 31661,34 тыс.руб. предприятие покроет

все свои расходы, а данный уровень продаж при сложившейся структуре выпуска

будет критическим. Любое превышение указанного объема реализации позволяет

предприятию получить прибыль.

Изменения структуры продаж позволят предприятию увеличить прибыль:

П=42460*((37-13)/37*0,35+(22-7)/22*0,06+(198-81)/198*0,21+(65-25)/65*0,38)-19820=6765

тыс.руб.

П=6765 тыс.руб. - фактически полученная прибыль от продаж.

Более рентабельными изделиями являются изделия: в равной степени Б и В,

менее рентабельным - А и Г.

Изменим доли изделий в общем объеме продажи: А -0,1; Б-0,5; В-0,3;

Г-0,1.Рассчитаем прогнозируемый финансовый результат:

Ппр=42460*((37-13)/37*0,1+(22-7)/22*0,5+(198-81)/198*0,3+(65-25)/65*0,1)-19820=7549,09

тыс.руб.

Таким образом, изменение структуры продаж позволит увеличить прибыль на

784,09 тыс.руб., или на 11,6% в относительном выражении.

Заключение

Экономический анализ хозяйственной деятельности является средством не

только обоснования планов, но и контроля за их выполнением с целью выявления

недостатков, ошибок и оперативного воздействия на экономические процессы,

корректировки планов и управленческих решений. Планирование начинается и

завершается анализом результатов деятельности предприятия.

Недооценка роли анализа, ошибки в планах и управленческих действиях в

современных условиях приносят чувствительные потери. Напротив, те предприятия,

на которых хорошо поставлен анализ, имеют хорошие результаты, высокую

экономическую эффективность.

Анализ использования ресурсов

За анализируемый период производительность труда рабочих увеличилась на

8,86 тыс. руб. в абсолютном выражении и на 9,4% - в относительном. Удельный вес

рабочих в общей численности ППП, число рабочих дней и продолжительность рабочего

дня при этом незначительно изменились (на -0,09%, на 0,9% и на 0,04%

соответственно). Таким образом, трудовые ресурсы стали использоваться более

эффективно.

Выручка от продажи продукции увеличилась на 3460 тыс.руб. Ее размер

изменился за счет сокращения среднесписочной численности рабочих на 188,41

тыс.руб.; за счет увеличения числа отработанных дней на 351,24 тыс. руб.;

увеличения продолжительности дня - на 151,55 тыс.руб.; увеличения среднечасовой

выработки рабочего - на 3145, 61 тыс.руб.

Увеличение фонда заработной платы рабочих в основном (на 90,14%)

произошло за счет увеличения на 7,31% среднечасовой заработной платы рабочего.

Эффективность использования основных производственных фондов возросла.

Фондоотдача с 1 руб. стоимости ОПФ увеличилась на 0,125 руб./руб. (на 33,2% в

относительном выражении). Так как удельный вес активной части ОПФ за

анализируемый период не изменился, изменение фондоотдачи ОПФ произошло за счет

изменения фондоотдачи активной части ОПФ.

Увеличение выручки от продажи продукции на 3460 тыс. руб. было вызвано

увеличением фондоотдачи на 10595,68 тыс. руб. и снижением стоимости основных

производственных фондов на 7135,68 тыс. руб.

Анализ производства продукции

План по объему продукции перевыполнен на 4,49% за счет перевыполнения

плана по изделию А.План по ассортименту не выполнен на 8,97%, из-за

невыполнения плана по остальным изделиям.

За счет структурных сдвигов объем товарной продукции увеличился на 91,54

тыс. руб. за счет увеличения доли изделия А, и к соответственному сокращению объемов

ТП за счет сокращения доли остальных изделий.

За анализируемый период производительность труда возросла на 9,32%,

фондоотдача - на 33,25%, оборачиваемость оборотных средств - на 33,25%.,

материалоотдача снизилась на 6,31%. Это говорит о том, что качественный уровень

использования ресурсов увеличился, кроме материалоотдачи.В большей степени

мобилизованы интенсивные факторы, однако по материальным ресурсам в большей

мере мобилизованы экстенсивные факторы.

Рентабельность производства возросла на 1,617%.

Анализ себестоимости, прибыли и рентабельности

Отклонение себестоимости фактически выпущенной продукции от плана

составило 7,52%, что произошло за счет изменения объема и структуры продукции

на -780 тыс.руб. и изменения себестоимости на 2495 тыс.руб.

Фактические затраты от плановых были увеличены на 1,371 коп. за счет:

изменения структуры продукции на 0,283 коп., увеличения себестоимости продукции

на 6,236 коп., изменения цен на продукцию на -5,148 коп.

Увеличение затрат на 1 рубль товарной продукции на 1,371 копейки повлекло

за собой перерасход на сумму 548,47 тыс.руб.

Рентабельность производства в отчетном году такая же, что и в предыдущем

периоде, поэтому нельзя сделать вывод об эффективности производственной

деятельности.

При объеме продаж 31661,34 тыс.руб. предприятие покроет все свои расходы,

а данный уровень продаж при сложившейся структуре выпуска будет критическим.

Любое превышение указанного объема реализации позволяет предприятию получить

прибыль.

Более рентабельными изделиями являются изделия: в равной степени Б и В,

менее рентабельным - А и Г.

Изменение структуры продаж позволит предприятию увеличить текущую прибыль

на 11,6%, т.е. на 784,09 тыс.руб.

Список

литературы

1. Романова

Л.Е. Экономический анализ хозяйственной деятельности: МУ. - ТулГУ, 2012.

. Шеремет

А.Д. Теория экономического анализа: Учебник. - М.: Инфра-М, 2006. - 333 с.

3. <http://www.kommersant.ru>

- Производительность труда еще далека от докризисной

. <http://www.mbrodsky.ru> - Почему у нас низкая производительность труда?

. <http://newsruss.ru>

- Основные фонды в России

. <http://newsruss.ru>

- Производительность труда в России

. <http://www.rg.ru/>

- Поизносились. Уровень износа основных фондов в России намного выше, чем в

других странах БРИКС

. <http://ria.ru>

- Богатые и бедные европейцы

. <http://ru.wikipedia.org>

- Экономика России

Приложение

Исходные данные

|

Показатели

|

Отчет за предыдущий период

|

Отчетный период

|

|

|

план

|

факт

|

|

А

|

1

|

2

|

3

|

|

1.Выручка от продажи продукции, тыс. руб. 2.Среднесписочная

численность промышленно-производственного персонала (ППП), чел. в том числе:

рабочие 3.Фонд заработной платы ППП, тыс. руб. в том числе рабочих 4.Фонд

отработанного времени: человеко-дни человеко-часы 5.Себестоимость товарной

продукции, тыс. руб., всего: в том числе -сырье и основные материалы

-покупные полуфабрикаты и комплектующие изделия -основная заработная плата

-отчисления в фонды на социальные нужды -общепроизводственные расходы

-общехозяйственные расходы -внепроизводственные расходы 6.Полная

себестоимость, руб.: в т.ч. переменные расходы изделие А изделие Б изделие В

изделие Г 7.Цена, руб.: изделие А изделие Б изделие В изделие Г 8.Выпуск,

шт.: изделие А изделие Б изделие В изделие Г 9.Средняя стоимость основных

производственных фондов, тыс. руб. Всего в том числе активной части

10.Средняя стоимость материальных оборотных средств, тыс. руб.

|

39000 738 613 15064 11426 91494 709079 30720 7680

307 6144 2396 6451 5530 2212 32 15 14 7 140 76 44 26 38 22 190 54 300 160

50 270 103500 57960 18697

|

41090 738 613 15507 11625 91494 713653 33980 8495

340 6796 2650 7136 6116 2447 34 12 14 7 144 80 46 25 37 22 198 55 400 120

50 250 88875 49770 16055

|

42460 735 610 15873 12360 91876 714795 35695 8924

357 7139 2784 7496 6425 2570 34 13 14 7 145 81 56 25 37 22 198 65 405 120

45 245 84563 47355 15276

|