Жилищное строительство в городе. Современные методы финансирования жилищного строительства (на примере крупного города)

КУРСОВОЙ

ПРОЕКТ

по

дисциплине «Экономика города»

на тему:

ЖИЛИЩНОЕ

СТРОИТЕЛЬСТВО В ГОРОДЕ.СОВРЕМЕННЫЕ МЕТОДЫ ФИНАНСИРОВАНИЯ ЖИЛИЩНОГО

СТРОИТЕЛЬСТВА (НА ПРИМЕРЕ КРУПНОГО ГОРОДА)

СОДЕРЖАНИЕ

Введение

. Жилищное

строительство в городе

.1 Жилищное

строительство: понятие, виды и особенности

.2 Источники

и методы финансирования жилищного строительства

1.3 Нормативно

- правовая основа жилищного строительства

. Анализ

современного финансирования жилищного строительства на примере г.Уфа

.1 Анализ

жилищного строительства в г.Уфа

.2 Фонд

развития жилищного строительства - источник улучшения городских жилищных

условий

.

Совершенствование городского жилищного строительства

.1

Перспективы развития жилищного строительства в г.Уфа

Заключение

Список

использованной литературы

ВВЕДЕНИЕ

Строительство в широком смысле представляет

собой самостоятельную отрасль экономики страны, целью деятельности которой

является ввод в действие новых, а также реконструкция, расширение, ремонт и

техническое перевооружение действующих объектов производственного и

непроизводственного назначения.

Строительство в узком смысле - это деятельность

только строительных организаций по возведению различных объектов и

разнообразные связанные с этим виды строительных работ.

Определяющая роль отрасли строительства

заключается в создании условий для динамичного развития экономики страны.

Жилищный вопрос является актуальной проблемой, решение которой определяется

социально-экономическим строем общества.

Жилищная проблема является одной из самых острых

социальных проблем больших городов. И именно в ее решении наиболее ярко

проявляется сущность общественного строя. Таким образом, значение жилищной

сферы трудно недооценить для экономики страны.

Наличие возможности улучшения жилищных условий -

важный показатель повышения благосостояния населения, предпосылка социальной и

экономической стабильности государства. Поэтому решение жилищной проблемы

граждан является одним из приоритетов государственной политики в Российской

Федерации.

Строительство как один из важнейших элементов

регионального хозяйства является субъектом макроэкономики и представляет собой

корпоративное сообщество,

объединяющее всех производителей строительной продукции.

На современном этапе важным требованием

улучшения качества жилищного строительства стало обеспечение экономичности

возведения и эксплуатации зданий. Это достигается путем повышения

архитектурного, технического и экономического уровня проектных решений;

совершенствования конструкций, технологии их изготовления, монтажа, целесообразного

использования материалов, экономии металла, цемента, древесины и замены их

другими эффективными материалами; сокращения сроков и совершенствования методов

проектирования и строительства; обеспечения условий экономного использования

энергии.

Несмотря на определённые успехи, достигнутые в

жилищном строительстве, а также, несмотря на то, что планомерно решается

проблема переселения граждан из непригодного жилья, удельный вес ветхого и

аварийного жилья в нашем регионе составляет 6,8% общей площади жилищного фонда,

что в 2,2 раза превышает средний по России уровень.

Цель курсового проекта - разработка путей

совершенствования городского жилищного строительства.

В соответствии с поставленной целью необходимо

решить следующие задачи:

· раскрыть сущность и структуру

жилищного строительства

· рассмотреть нормативно-правовую

основу жилищного строительства

· выявить проблемы жилищного

строительства в городе

· изучить источники и методы

финансирования жилищного строительства

· предложить мероприятия по совершенствованию

механизмов жилищного строительства.

Объектом данной работы является жилищное

строительство, а предметом - изучение современных методов финансирования и

кредитования жилищного строительства.

Исходя из поставленных целей и задач, была

определена структура. Она включает в себя введение, три раздела, которые в свою

очередь поделены на параграфы, заключение и список используемой литературы.

.

1. ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО В ГОРОДЕ

1.1 Жилищное

строительство: понятия, виды и особенности

Городская сфера жилищного строительства в

последние годы бурно развивается. Интерес к нему огромный, рынок насыщен, и

конкуренция велика. Одним из способов решения жилищной проблемы всегда было

строительство многоэтажных домов, имеющее целый ряд преимуществ: доступную относительно

других способов строительства домов цену, щадящее использование земельного

фонда и многое другое. Жилищное строительство подразумевает как

непосредственное возведение зданий, так и их достройку, реконструкцию.

Основными факторами, влияющими на жилищное

строительство, являются степень экономического развития, благосостояние

граждан, ипотечный вопрос. В этих условиях строительство многоэтажных домов

помогает решить проблему сразу с нескольких сторон путем создания большой

площади жилого фонда, определенного сокращения его стоимости и увеличения

доступности для населения.

Жилищное строительство - самое верное

направление в решении вопроса благосостояния граждан, а строительство

многоэтажных домов - наилучший способ движения по этому пути.

Под жилищным строительством следует понимать

создание зданий, строений, сооружений (в том числе на месте сносимых объектов

капитального строительства), в результате которого будут созданы объекты

жилищных прав. Новый ЖК РФ установил, что объектами жилищных прав являются

жилые помещения (ч. 1 ст. 15). Впервые определены конкретные виды объектов

жилищных прав (ст. 16). К ним отнесены: жилые дома, части жилых домов;

квартиры, части квартир; комнаты (жилых домов и квартир).

Жилым домом признается индивидуально-определенное

здание, которое состоит из комнат, а также помещений вспомогательного

использования, предназначенных для удовлетворения гражданами бытовых и иных

нужд, связанных с их проживанием в таком здании (ч. 2 ст. 16 ЖК РФ).

Квартирой признается структурно обособленное

помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к

помещениям общего пользования в таком доме и состоящее из одной или нескольких

комнат, а также помещений вспомогательного использования, предназначенных для

удовлетворения хозяйственно-бытовых и иных нужд граждан, связанных с их

проживанием в таком обособленном помещении (ч. 3 ст. 16 ЖК РФ).

Жилищное строительство осуществляется в жилых

зонах, определяемых в результате градостроительного зонирования. В состав жилых

зон могут включаться: зоны застройки индивидуальными жилыми домами; зоны

застройки малоэтажными жилыми домами; зоны застройки среднеэтажными жилыми

домами; зоны застройки многоэтажными жилыми домами; зоны жилой застройки иных

видов (см. ст. 35 ГрК РФ).

Земельные участки для жилищного строительства

могут предоставляться только в собственность или аренду; предоставление

земельных участков из состава государственной или муниципальной собственности

для указанных целей на любом ином праве следует считать невозможным.

В силу п. 1 данной статьи порядок предоставления

земельных участков для жилищного строительства определяется правилами п. 4 ст.

30 Земельного Кодекса.

Особенностями современного этапа развития

жилищного строительства являются:

повышение требований к жилым домам малой

этажности в области комфортности и энергосбережения;

существенный рост цен на строительные материалы

и готовое жилье;

недоступность высококачественного жилья для

малообеспеченных и среднеобеспеченных слоев населения;

отсутствие государственных заказов на

крупнопанельные здания на рынке;

изменение принципов инвестиционной политики и

др.

В этих условиях перед строительной наукой и

практикой встала задача разработки более совершенных технологий малоэтажного

жилищного строительства, учитывающих современные новые особенности.

Важную роль в современном жилищном строительстве

играет возведение индивидуальных жилых домов этажностью в 1-3 этажа. Проблема

проектирования, строительства и эксплуатации индивидуальных жилых домов в

Российской Федерации является чрезвычайно актуальной и связана с насущной

потребностью обеспечения граждан высококачественным и комфортабельным жилищем,

которое в максимальной степени удовлетворяло бы индивидуальным особенностям

каждой семьи и каждого человека.

1.2 Источники

и методы финансирования жилищного строительства

Местными источниками финансовых

ресурсов для жилищного строительства могут быть бюджетные средства,

амортизационные отчисления, плата, взимаемая с населения на капитальный ремонт

жилья, налоги на имущество, страховые платежи. Однако все эти источники крайне

ограничены. Лишь немногие предприятия могут позволить себе строительство жилья

для своих работников за счет собственных средств.

Одним из главных источников в

настоящее время в г.Уфе являются средства населения, нуждающегося в улучшении

жилищных условий. При этом денежные доходы большей части населения не позволяют

приобретать жилье даже на вторичном рынке.

В странах с развитой экономикой одним из

перспективных способов решения жилищной проблемы является использование

различных кредитных механизмов, важнейшим из которых является ипотечное

кредитование. Система ипотечного кредитования регулируется специальным

федеральным законом. Действительно, при удачно складывающихся условиях

ипотечного кредитования его результативность велика: "для заемщика - это

дополнительная возможность получения крупных средств на очень большие сроки для

решения жилищной проблемы; для кредитного института - это стабильная работа в

течение нескольких десятилетий со стабильными доходами и гарантией возврата

кредита; для государства - это постоянные инвестиции в жилищный сектор,

развитие строительной индустрии, а главное, становление и развитие истинно

рыночных отношений во многих секторах экономики, решение многих социальных

проблем".

В настоящее время в г.Уфе сложились два

классических способа ипотечного кредитования:

• одноуровневая модель ипотечного кредитования

(немецкая модель);

• двухуровневая модель ипотечного кредитования

(американская модель).

Характерной практически для всех кредитных учреждений

стран с развитой экономикой является одноуровневая модель ипотечного

кредитования.

Для осуществления анализа данной модели

целесообразно рассмотреть каждый ее элемент отдельно в соответствии с

разделением, предложенным авторами.

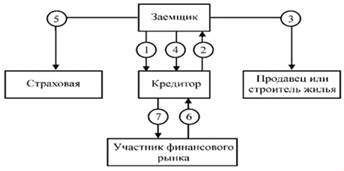

. Кредитом связаны заемщик и кредитор. В

качестве последнего могут выступать ипотечный банк или ссудно-сберегательное

учреждение. Количество обслуживающих организаций - минимально (как правило, это

только страховая организация).

. Для кредитора возможно рефинансирование ипотечных

кредитов за счет выпуска ценных бумаг - закладных листов и, тем самым, -

минимизирование возможных рисков. Процент выплаты дохода по закладным листам

практически соответствует проценту по ипотечному кредиту с небольшой разницей

на покрытие расходов и получение прибыли.

. Собственный и заемный капитал заемщика.

При взаимодействии с ссудно-сберегательным

учреждением заемщиком накапливается первичный (собственный) капитал, который

является обязательным условием для выдачи ипотечного кредита (заемного капитала).

. В ссудно-сберегательных учреждениях процентная

ставка в период накопления колеблется от 2,5 до 4,5%, процентная ставка по

ипотечному кредиту - от 4,5 до 8,5%. Доля кредита в стоимости приобретения или

строительства жилья может составлять около 50%.

Срок кредитования при реализации одноуровневой

модели ипотечного кредитования составляет от 10 до 12 лет.

Одноуровневая модель ипотечного кредитования

строится на цикличности обращения денежных средств. Средства, предоставляемые

заемщиком, используются для выдачи кредитов его предшественникам, уже

закончившим период накопления. Таким образом, легко отслеживаются все

финансовые потоки кредитного учреждения.

Следует отметить, что кредитное учреждение не

может осуществлять никаких активных операций, кроме как предоставление кредитов

своим вкладчикам. Тем самым снижается рискованность ипотечных кредитов, ибо они

выдаются заемщикам, которые формально подтвердили свою кредитоспособность, а также

способность в течение длительного срока ежемесячно осуществлять фиксированные

платежи, приблизительно равные ежемесячным платежам по ипотечному кредиту.

Порядок движения финансовых потоков при

одноуровневой модели ипотечного кредитования представлен на рис. 1.1.

Рис. 1.1 Порядок движения финансовых потоков при

одноуровневой схеме ипотечного кредитования

5. Отчуждение заложенной недвижимости, в случае

невозврата ипотечного кредита кредитному учреждению занимает довольно

значительные сроки - 2-4 года.

При реализации данной модели предусмотрено

заключение следующих основных видов договоров:

между заемщиком и кредитором - договор о

накопительном жилищном вкладе и, затем, кредитный договор и договор об ипотеке;

между заемщиком страховой организацией - договор

страхования заложенного жилья;

между заемщиком и продавцом (строителем) жилья -

договор купли продажи жилья.

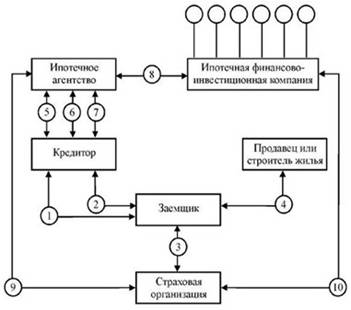

Двухуровневая модель ипотечного кредитования

получила не меньшее распространение в мировой практике.

. В этой модели кроме заемщика и кредитора

участвуют посредник (ипотечное агентство) и/или участник финансового рынка

(ипотечная финансово-инвестиционная компания).

. Кредитор для быстрого возврата затраченных

средств на выдачу ипотечного кредита может продавать ипотечные кредиты

ипотечному агентству или ипотечной финансово-инвестиционной компании, которые

таким образом рефинансируют кредит. Таким образом, кредитное учреждение имеет

две основные возможности, а именно - получить доход на переуступке закладных и

комиссионные за их обслуживание.

. Собственный и заемный капитал (ипотечный

кредит) заемщика.

. Процентная ставка по использованию ипотечного

кредита варьируется от 7 до 20%. Сумма кредита может составлять 75-90% от

стоимости закладываемого жилья. От стоимости приобретения или строительства

жилья сумма кредита может составлять от 80 до 90%. Срок кредитования обычно

составляет от 15 до 30 лет.

. Реализация договорных отношений при

двухуровневой модели ипотечного кредитования представлена на рис. 1.2.

Рис. 1.2 Договорные отношения при двухуровневой

схеме ипотечного кредитования

На первом этапе реализации договорных отношений

между участниками двухуровневой модели ипотечного кредитования заключаются

кредитный договор и договор об ипотеке основных участников - заемщика и

кредитора.

После получения кредита заемщик заключает

договор купли-продажи жилья с продавцом или его строителем, после чего число

участников данной модели увеличивается с целью сведения риска основных участников

к минимуму.

Со страховой организацией заключаются договора

страхования предпринимательского риска и заложенного жилья.

На вторичном ипотечном рынке между кредитором и

ипотечным агентством заключается соответствующее соглашение об уступке прав требования

по ипотечным кредитам, а также договор доверительного управления приобретенными

правами требования.

. Данная классическая модель не нашла широкого

применения в России из-за недостаточной разработанности механизма

рефинансирования и, в связи с этим сложностей полноценного функционирования

вторичного рынка ипотечных кредитов, на которых основана двухуровневая модель

ипотечного кредитования.

Помимо классического ипотечного кредита в г.Уфе

распространен специфический вид кредитования - строительный кредит. Наряду с

обязательными участниками заемщиком и кредитором в данной модели присутствует

строительная организация, осуществляющая строительство жилья, на которое

заемщиком получен ипотечный кредит. При этом кредитором, выдающим строительные

и ипотечные кредиты, может быть одно кредитное учреждение, или два различных

специализированных кредитных учреждения. Раздельное кредитование полностью

отделяет риски, связанные со строительством и ипотечным кредитованием, как

правовыми залоговыми отношениями. Срок кредитования строительного кредита

составляет от 6 до 18 месяцев.

Кредитное учреждение, специализирующееся на

кредитовании строительства жилья, кредитует строительные организации только

тогда, когда последние получают гарантированное обязательство о предоставлении

последующего ипотечного кредита в ипотечном банке заемщику под залог уже

построенной части жилья. Главным в реализации такой модели в России должна быть

правовая и финансовая связанность ипотечного и строительного кредитов, для чего

еще не создана вся необходимая база. В настоящее время применение данной модели

в классическом виде затруднительно, ибо необходимо разработать правовое

совмещение схем кредитования строительства с самим процессом строительства.

Также, следует отметить, что кредитные учреждения

могут выдавать строительные кредиты только тем организациям, которые уже

зарекомендовали себя на инвестиционно - строительном рынке. Это обстоятельство

значительно снижает круг строительных организаций заемщиков.

Отдельно следует отметить ипотечное кредитование

в г.Уфе ИЖС с использованием зачета имеющегося жилья. Этому виду ипотечного

кредитования присущи многие из недостатков, приведенных выше. Однако, для

привлечения квалифицированных в сельскую местность такая модель ипотечного

кредитования может стать одной из наиболее реальных моделей. Именно посредством

такой модели обученные специалисты, проживающие в городе, могут переселиться в

сельскую местность и иметь достойное жилье, в том числе и для проведения

профессиональной практики.

В настоящее время в г.Уфе гражданам предлагаются

краткосрочные и среднесрочные способы приобретения жилья, например, такие как

продажа жилья в рассрочку.

.Взаимоотношения "кредитор-заемщик"

при данной модели заменяются отношениями "продавец-покупатель", в

качестве первого из которых выступает строительная организация.

.Покупатель имеет возможность приобрести жилье

по минимальной цене, установленной строителем, без наценок посредников.

Таким способом строительные организации решают

проблемы обеспечения ликвидности построенного жилья, и соответственно, занимают

определенное место на строительном рынке.

.Собственный (первоначальный взнос) и заемный

капитал покупателя, собственный и заемный капитал строительной организации.

.Сумма, на которую предоставляется рассрочка,

составляет в среднем 30-50% стоимости жилья. Срок рассрочки - 1-2 года. В

некоторых случаях возможен зачет имеющегося жилья.

.Для покупателя продажа в рассрочку

привлекательна тем, что в сделке не участвуют третьи лица.

Строительная организация сохраняет право собственности

на продаваемое жилье до окончательного расчета с ней покупателя.

.Такого рода краткосрочное кредитование доступно

ограниченному кругу лиц со средним достатком, поэтому в сельской местности

широкое применение такой модели затруднительно.

Недостаточно распространенной, но заслуживающей

внимания моделью является управление развитием жилищного строительства с

применением лизинговых отношений.

. Лизинговая организация и лизингополучатель

(гражданин - пользователь, а в дальнейшем собственник жилья).

. По окончанию оговоренного срока выплат

лизинговых платежей лизингополучатель имеет возможность либо приобрести жилье,

либо возобновить лизинговые платежи с тенденцией к их уменьшению.

. Собственный капитал лизингополучателя.

. Лизингополучатель обязуется систематически

перечислять лизинговые платежи в течение всего срока в соответствии с

договором. При лизинге жилья период, когда нельзя расторгнуть договор, обычно

составляет от 15 до 20 лет, но, как правило, лизинговые договора для

лизингополучателя предусматривают возможность осуществить досрочную покупку.

. Лизинговая операция начинается с подписания

договора между лизинговой организацией и лизингополучателем.

Следует заметить, что модель лизинга жилья мало

известна в России, в частности в г.Уфе, недостаточно освещена в печати и рынок

таких услуг недостаточно развит в России, в связи с чем граждане предпочитают

участвовать в более известных моделях кредитования жилищного строительства.

1.3 Нормативно-правовая

основа жилищного строительства

Народная мудрость говорит о том, что каждый

мужчина должен посадить дерево, вырастить сына и построить дом. В современном

обществе любая деятельность регламентируется законодательством - и посадкой

деревьев нельзя заниматься, как и где захочется, и за воспитанием детей присматривает

государство. Тем более строительство дома - процесс, требующий соблюдения

значительного количества законов и нормативных актов, в том числе,

Градостроительного кодекса РФ.

Индивидуальное жилищное строительство - один из

видов разрешенного использования земель категории "земли населенных

пунктов". Данный вид разрешенного использования предполагает возведение на

земельном участке жилых зданий, хозяйственных и иных надворных построек.

Понятие "индивидуальное жилищное

строительство" резко ограничивает круг субъектов рассматриваемых

правоотношений. Так, со стороны заказчиков строительства здесь могут выступать

только физические лица. Это дает дополнительные возможности для широкого

применения законодательства о защите прав потребителей. Важна и цель правоотношений

- приобретение жилья для личных, семейных нужд.

Перечисленные признаки характеризуют

индивидуальное жилищное строительство как разновидность жилищного строительства

и позволяют отличать рассматриваемый вид. Говоря о понятии "индивидуальное

жилищное строительство", стоит отметить, что это одна из составляющих

понятия "жилищное строительство".

Объекты индивидуального жилищного строительства

- отдельно стоящие жилые дома с количеством этажей не более чем три,

предназначенные для проживания одной семьи (п.2 статьи 49 Градостроительного

кодекса РФ).

февраля 2011 года вступило в силу постановление

Правительства Российской Федерации от 17 декабря 2010 г. № 1050 "О

федеральной целевой программе на 2011-2015 годы". Наряду с уже

отработанными ранее подпрограммами (в период с 2006 по 2010 годы) в состав

новой целевой программы "Жилище" на 2011-2015 годы включены

дополнительные направления жилищного обеспечения отдельных категорий граждан, а

также программы по стимулированию строительного комплекса.

Реализация Программы "Жилище"

предусматривает участие федеральных органов исполнительной власти, органов

исполнительной власти субъектов Российской Федерации и органов местного

самоуправления.

На федеральном уровне осуществляется:

формирование нормативно-правовой и

методологической базы проведения государственной жилищной политики и

преобразований в жилищной сфере;

обеспечение жильем за счет средств федерального

бюджета отдельных категорий граждан, определенных законодательством;

разработка эффективных механизмов использования

средств федерального бюджета для достижения основной цели и задач Программы;

содействие реализации демонстрационных проектов

по выполнению мероприятий Программы;

организация и проведение информационной работы

среди населения;

обеспечение мониторинга преобразований в

жилищной сфере с целью анализа ситуации, обобщения положительного опыта;

координация деятельности государственных

заказчиков и исполнителей мероприятий Программы.

На уровне органов власти субъектов Российской

Федерации и органов местного самоуправления осуществляется:

развитие жилищного законодательства и

нормативной базы, связанное с реализацией федерального законодательства на

соответствующей территории;

проведение предусмотренных Программой

преобразований в жилищной сфере и намеченных мероприятий с учетом местных

особенностей и передового опыта;

обеспечение жильем за счет средств

соответствующих бюджетов граждан, нуждающихся в улучшении жилищных условий, в

установленном порядке.

Характерной чертой рыночных отношений в сфере

недвижимости являются наличие специальной нормативно-правовой базы,

регламентирующей отношения, связанные с недвижимым имуществом, и, что особенно

важно, более значительная, чем в других секторах рыночной экономики, роль

региональных и муниципальных нормативных актов.

Законодательство в сфере недвижимости

представляет собой совокупность законов, иных нормативных правовых актов,

посредством которых государством устанавливаются, изменяются или отменяются

соответствующие правовые нормы. В Конституции РФ решаются вопросы компетенции

РФ и ее субъектов по жилищному и гражданскому законодательству. Так, по

Конституции РФ жилищное законодательство является предметом совместного ведения

РФ и субъектов РФ.

Исходя из этого, жилищные отношения могут

регулироваться как актами РФ, так и актами субъектов РФ. Конкретное

разграничение полномочий между РФ и ее субъектами в жилищной сфере можно

определить путем анализа законодательства, договоров России с субъектами

Федерации, конкретных правоотношений.

Причем законы и иные нормативные правовые акты

субъектов РФ не могут противоречить федеральным законам. В случае противоречия

между федеральным законом и иным актом, изданным в РФ, действует Федеральный

закон (ч. 5 ст. 76 Конституции РФ).

Жилищный кодекс (ЖК), другие федеральные законы

регламентируют жилищные отношения, которые согласно ст. 72 Конституции РФ

являются предметом совместного ведения РФ и субъектов РФ. Поэтому ЖК и

федеральные законы выступают одновременно в качестве правовой базы, на основе

которой принимаются законы и иные нормативные правовые акты субъектов РФ.

Исходя из конституционных положений, законодательство в РФ в сфере недвижимости

развивается как сложная система, в которой в качестве системообразующих законов

выступают Конституция РФ, федеральные законы (например, «Об основах федеральной

жилищной политики», «О приватизации жилищного фонда в Российской Федерации»),

Жилищный кодекс РФ и другие акты.

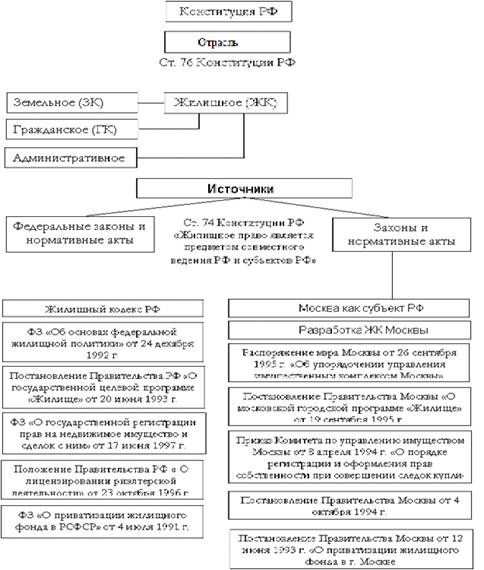

На рис.1.3 приведены основные законодательные

акты в сфере недвижимости, которые имеют отношение как в недвижимости в целом,

так и к строительной отрасли, создающей недвижимость.

В то же время это законодательство невозможно

рассматривать как систему только одних законов, в состав указанного

законодательства должны включаться и другие нормативные правовые акты, что

вытекает из ст. 76 Конституции РФ, согласно которой по предметам совместного

ведения издаются не только федеральные законы, но и «принимаемые законы и иные

нормативные правовые акты субъектов Российской Федерации».

Таким образом, в состав жилищного

законодательства, кроме законов и других нормативных актов, входят также законы

и другие нормативно - правовые акты, определяющие компетенцию органов

исполнительной власти - правительства РФ, министерств и других федеральных

органов управления, предприятий, учреждений, организаций в области управления

государственным и муниципальным жилищным и другими фондами, организации

эксплуатации и ремонта жилищного фонда и другие.

2. АНАЛИЗ СОВРЕМЕННОГО ФИНАНСИРОВАНИЯ

ЖИЛИЩНОГО СТРОИТЕЛЬСТВА НА ПРИМЕРЕ Г. УФЫ

2.1 Анализ жилищного

строительства в г.Уфа

жилищный строительство

финансирование

Анализ состояния жилищного строительства

показывает, что за последнее десятилетие объемы затрат в жилищную сферу и ввод

в действие общей площади жилых домов постоянно снижаются, обеспеченность

населения жильем стала значительно ниже нормативной. Необходима государственная

программа, которая позволила бы содействовать развитию строительного сектора на

всех уровнях государственной власти. В частности, в республике Башкортостан

органы государственной власти, прежде всего, акцентируют внимание на

обеспечении необходимого объема предложения жилой недвижимости.

Поэтому, для жителей всех регионов разработаны

различные социальные программы обеспечения жильем. Разработаны Федеральная

программа «Обеспечение жильем молодых семей» и Республиканская целевая

программа «Стимулирование развития жилищного строительства в Республике

Башкортостан в 2011-2015 годах». Основная цель указанной Республиканской

целевой программы - стимулирование развития жилищного строительства в

республике, повышение уровня доступности жилья для более широких слоев

населения. Общий объем средств, привлекаемых для реализации программы, составляет

457 444,30 млн руб., в том числе: средства бюджета Российской Федерации - 3

974,20 млн руб., средства бюджета Республики Башкортостан - 36 572,60 млн руб.,

средства местных бюджетов - 2 162,10 млн руб.; внебюджетные источники - 414

735,40 млн руб., в том числе: средства Агентства по ипотечному жилищному

кредитованию - 13 135,50 млн руб., средства Фонда содействия реформированию ЖКХ

- 2 198,70 млн руб., средства населения и кредитные ресурсы - 69 193,04 млн

руб.

Планируемый ввод жилья в Республике Башкортостан:

2011 г. - 2 100 тыс. м2, 2012 г. - 2 310 тыс. м2, 2013 г. - 2 650 тыс. м2, 2014

г. - 2 950 тыс. м2, 2015 г. - 3 700 тыс. м2 с перспективой увеличения годового

объема ввода жилья к 2020 г. до 5 200 тыс. м2.

Общий объем жилищного фонда в Республике

Башкортостан по состоянию на 1 января 2010 г. составляет 85 783,8 тыс. м2, в

том числе: 50 269,0 тыс. м2 - в городах и поселках городского типа; 35 514,8

тыс. м2 - в сельской местности.

В 2008 г. в Республике Башкортостан было

построено 27,9 тыс. квартир общей площадью 2 млн 351 тыс. м2. Это наибольший

объем за последние 19 лет. В 2009 г. показатель ввода жилья был на уровне 2008

г. По данному показателю Республика Башкортостан находится на пятом месте в

Российской Федерации и на первом месте в Приволжском федеральном округе.

Рассмотрим закономерности формирования рыночной

стоимости жилья. Стоимость жилья в основном зависит от соотношения спроса и

предложения на данном рынке. Лица, имеющие доходы выше среднего, для улучшения

жилищных условий в состоянии профинансировать покупку квартиры за счет

собственных средств. Но люди с низким уровнем доходов также нуждаются в

улучшении жилищных условий, причем зачастую эта проблема стоит очень остро.

Соответственно, для людей с низким уровнем доходов в перспективе должен быть

сформирован сегмент социального жилья, регулируемый государством.

В развитых зарубежных странах наиболее

перспективным направлением решения жилищной проблемы является кредитование

граждан. В первую очередь - это ипотечное кредитование, которое подразумевает

выдачу кредита на длительный срок под залог недвижимости. В Российской

Федерации рост ипотечного кредитования сдерживается такими факторами, как

высокие процентные ставки и низкий уровень заработной платы. Проблема

усугубляется тем, что на данном этапе развития рост заработной платы

сопровождается ростом себестоимости строительства, соответственно растут и цены

на жилье.

Средние цены на первичном и вторичном рынке

жилья рассчитываются на основе зарегистрированных цен на вновь построенные

квартиры и на квартиры, находящиеся в собственности, квартиры

приватизированного жилого фонда, если они являются объектами совершения

рыночных сделок. При регистрации цен на квартиры учитываются их количественные

и качественные характеристики, а также район их расположения в городе. В

качестве весов выступают данные о вводе в действие квартир за предыдущий год и

численности городского постоянного населения на начало отчетного года.

Статистика средних цен по Республике

Башкортостан на рынке жилья за 1 м2 от обшей площади демонстрирует рост цен на

рынке жилья (см. табл.2.1). На наш взгляд, на рост цен на жилье, прежде всего,

повлиял рост цен на земельные участки. Цены на землю составляют 30-40 %

стоимости жилья.

Средняя цена квартиры на вторичном рынке выше

средней цены квартиры на первичном рынке: 39 063,87 руб. за 1 м2 и 36 810,5

руб. за 1 м2соответственно. Это объясняется тем, что в первичное жилье

необходимо инвестировать значительные средства, прежде чем оно станет пригодным

для проживания. При этом далеко не на все объекты первичного рынка жилья

распространяются ипотечные схемы, поскольку риски при покупке недостроенного

объекта возрастают. На вторичном рынке жилья риск потери денег значительно

ниже, и ипотечные схемы распространяются на квартиры на вторичном рынке жилья

практически без ограничений. В итоге это также влияет на то, что вторичное

жилье стоит дороже первичного. В связи с этим жилье на вторичном рынке является

для значительной части населения недоступным.

Таблица 2.1

Средние цены на рынке жилья в Республике

Башкортостан за 1 м2 общей площади, руб., (IV квартал)

|

Типы

квартир

|

2005

г.

|

2006

г.

|

2007

г.

|

2008

г.

|

2009

г.

|

2010

г.

|

|

Все

квартиры различных типов

|

22505,24

|

35928,97

|

39880,28

|

39572,88

|

35505,13

|

36810,54

|

|

типовые

квартиры

|

21923,52

|

34729,87

|

41186,66

|

41028,55

|

36952,7

|

36412,17

|

|

Квартиры

улучшенной планировки

|

22483,39

|

38510,28

|

44791,56

|

39756,31

|

35307,3

|

38990.64

|

|

элитные

квартиры

|

27157,07

|

43032,66

|

51991,41

|

58788,29

|

56860,93

|

52962,23

|

|

Квартиры

низкого качества

|

25432,78

|

42892,39

|

39243,14

|

41344,82

|

35931,12

|

42335,13

|

Для решения проблемы снижения цен на жилье

необходима не только финансовая государственная поддержка, но и снижение

стоимости земельного участка под жилье. Например, для г.Уфы характерны очень

высокие цены на земельный участок под строительство жилого дома, но достаточно

очевидно, что участки под строительство жилого дома должны быть доступными.

Кроме того, для получения земельного участка под

строительство необходимо пройти тендер, предварительно выполнить значительный

комплекс работ. Это длительный процесс, он требует существенных расходов со

стороны местных бюджетов. Нам представляется, что для скорейшего и эффективного

решения проблемы жилья как важнейшей социальной программы земельные участки под

строительство жилых домов должны предоставляться бесплатно (подчеркнем, что это

должно касаться только земель, предназначенных под жилищное строительство).

Предоставление бесплатного земельного участка

снизит стоимость строительства, а следовательно, и цену жилья. Это в свою

очередь ускорит процесс реализации жилья, а значит - снизит потери от

«замораживания» капитальных вложений.

Типы застройки и параметры городской среды в

районах перспективного строительства жилья в г. Уфе будут меняться в

зависимости от потребностей разных социальных групп населения. В то же время

нельзя однозначно определить, что наиболее состоятельные граждане выберут для

проживания центральные районы Уфы, а менее состоятельные - периферию.

2.2 Фонд развития

жилищного строительства - источник улучшения городских жилищных условий

Фонды развития жилищного строительства создают

необходимые условия для обеспечения граждан жильем с использованием механизмов

долгосрочного кредитования, развивают конкуренцию между строительными

подрядными организациями, использование наиболее эффективных проектов жилищного

строительства, учитывающих национальные традиции и природно-климатические

условия.

Основой функционирования фонда развития

считаются поиск и разработка финансово-кредитных механизмов для осуществления

жилищного строительства, а условием функционирования - привлечение внебюджетных

источников финансирования.

Правовое регулирование деятельности фонда должно

осуществляться в соответствии с Конституцией РФ, Гражданским кодексом РФ,

федеральным законом РФ «О некоммерческих организациях», уставом региона,

уставами муниципальных образований региона, уставом фонда и другими

нормативными и правовыми актами РФ и региона.

Подобные фонды созданы во многих регионах

России, однако основоположником следует считать Белгородскую область. В 1993 г.

администрация Белгородской области разработала модель кредитования жилищного

строительства для жителей сельской местности. Наряду с заемщиком в качестве

основного участника данной модели выступает Фонд развития жилищного

строительства и социальных инвестиций, по организационно-правовой форме

являющийся государственным унитарным предприятием.

При такой модели заемщики имеют возможность

погашать ипотечный кредит и проценты по нему не только деньгами, но и

сельскохозяйственной продукцией с последующей ее реализацией через торговую

сеть фонда. Пропорции оплаты определяют сами заемщики.

Таким образом, граждане, успешно занимающиеся

сельскохозяйственным трудом, но не имеющие денежных средств для приобретения

жилых объектов недвижимости, получают шанс улучшить жилищные условия.

Платежеспособность заемщика оценивается по

«сельскохозяйственному потенциалу» сельских жителей, т.е. по результативности

их подсобного хозяйства. Например, за ипотечный кредит на 3-этажный жилой дом с

набором всех коммунально-бытовых услуг площадью 150-200 м2 заемщик должен

поставить региону в целом 10-15 т говядины, или 40-50 т картофеля, или иную

продукцию по будущей цене независимо от того, какой она будет.

Наряду с кредитом возможна поэтапная выдача

сельским жителям строительных материалов для строительства жилья (их стоимость

погашается в течение 5 лет).

Позитивные изменения в экономике и укрепление

финансового положения предприятий и организаций положительно отразились на

рынке жилищного строительства.

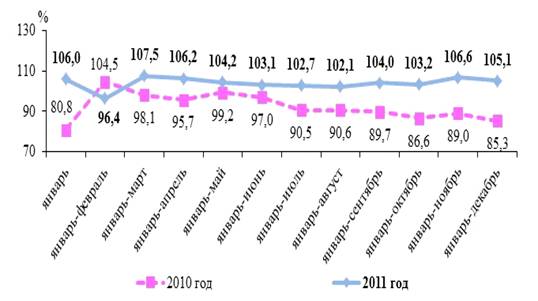

В 2011 году общая площадь жилья, введенного на

территории республики предприятиями и организациями всех форм собственности, а

также за счет собственных средств населения составила 2,1 млн. кв. м, или

105,1% к уровню 2010 года. В расчете на 1000 жителей республики введено 518 кв.

м общей площади жилых домов (рис. 2.1.)

По объему вводимого жилья в 2011 году среди

регионов Приволжского федерального округа республика находится на 2 месте

(после Республики Татарстан), по вводу жилых домов на 1000 человек населения -

на 3 месте, после Чувашской Республики и Республики Татарстан.

Рис. 2.1 Динамика ввода в действие жилых домов

В рамках республиканской целевой программы

"Стимулирование развития жилищного строительства в Республике Башкортостан

в 2011-2015 годах", утвержденной постановлением Правительства Республики

Башкортостан от 16 декабря 2011 года № 476, в 2012 году планируется ввод жилья

в объеме 2310 тыс. кв. м.

Основной объем жилья, введенного в республике,

приходится на индивидуальное жилищное строительство. Индивидуальными

застройщиками за свой счет и с помощью кредитов построено 13,9 тыс. собственных

жилых домов общей площадью 1546,3 тыс. кв. м, что составляет 106,4% к уровню

прошлого года. По объему жилья, вводимого индивидуальными застройщиками, среди

регионов Российской Федерации республика занимает 3-е место после Московской

области и Краснодарского края.

Предприятиями и организациями республики сдано в

эксплуатацию 563,0 тыс. кв. м жилья, или 101,8% к уровню 2010 года, из которых

более 90% приходится на многоэтажные многоквартирные жилые дома.

Объем выданных физическим лицам ипотечных

жилищных кредитов по состоянию на 1 декабря 2011 года составил 13,2 млрд.

рублей, что в 2,4 раза превышает объем 2010 года. При этом средневзвешенная

процентная ставка по рублевым ипотечным жилищным кредитам с 1 декабря 2010 года

снизилась на 1,5 процентного пункта и на 1 декабря 2011 года составила 12,0%.

Республика Башкортостан по объему предоставленных ипотечных жилищных кредитов

занимает 3-е место в Приволжском федеральном округе.

В 2011 году осуществлялась реализация

мероприятий ипотечного жилищного кредитования, направленных на приобретение

жилья экономического класса гражданами, нуждающимися в улучшении жилищных

условий. Постановлением Правительства Республики Башкортостан от 18 апреля 2011

года № 111 "О субсидировании из бюджета Республики Башкортостан части

затрат на уплату процентов по кредитам, полученным в 2011 году гражданами в

кредитных организациях на приобретение у застройщиков жилья экономического

класса" утвержден порядок по субсидированию трех процентов ставки по

ипотечному кредитованию.

Общий объем средств, направленных на переселение

2367 граждан из аварийного жилья, составляет 1164,0 млн. рублей.

В рамках реализации постановления Правительства

Республики Башкортостан от 20 июля 2007 года № 200 "Об обеспечении жилыми

помещениями детей-сирот и детей, оставшихся без попечения родителей" (с

последующими изменениями) на улучшение жилищных условий воспитанников детских

домов и школ-интернатов из федерального бюджета и бюджета Республики

Башкортостан выделено 369,85 млн. рублей. В 2011 году данным видом

государственной поддержки воспользовались 430 человек.

В рамках реализации республиканской целевой

программы "Социальное развитие села в Республике Башкортостан до 2013

года", утвержденной постановлением Правительства Республики Башкортостан

от 11 июня 2003 года № 141 (с последующими изменениями), в 2011 году 660 семей

получили субсидии на улучшение жилищных условий, что на 189 семей больше, чем в

2010 году. На эти цели из федерального бюджета выделено 295,6 млн. рублей, из

бюджета Республики Башкортостан - 438,1 млн. рублей.

Несмотря на высокие темпы жилищного

строительства, в последние годы низкой остается обеспеченность жильем в среднем

на одного жителя республики. По предварительным данным за 2011 год данный

показатель составил 22,0 кв. м.

Таким образом, региональный фонд развития

жилищного строительства, используя накопленный опыт, функционирует на основе

действующего законодательства и является единым региональным центром по

разрешению проблем в области жилищного строительства для различных категорий

граждан. Как правило, схемы финансирования жилищного строительства с участием

фонда предполагают использование льготных механизмов, что позволяет решить

сопутствующие проблемы экономического и социального развития.

Фонд развития жилищного строительства - это

структура, предназначенная для граждан, желающих улучшить свои жилищные

условия, но не имеющих для этого средств.

.

3. СОВЕРШЕНСТВОВАНИЕ ГОРОДСКОГО ЖИЛИЩНОГО

СТРОИТЕЛЬСТВА

3.1 Перспективы

развития жилищного строительства в г. Уфа

Одним из главных элементов нормальной

жизнедеятельности населения при любой социально-экономической системе является

жилище и его коммунально-бытовое обустройство.

По разработанному ООН стандарту минимальных

жилищных условий на каждого должно приходиться не менее 30 кв.м. общей площади,

а число комнат должно быть на одну больше, чем жильцов в ней.

Уровень удовлетворения нужд в жилье имеет

качественно разные ступени, и на какой из них находится в данное время страна,

определяет конкретное содержание жилищной проблемы, указывая очередной

ориентир, к которому следует идти на бесконечном пути ее решения.

Ситуация в России соответствует значительному

абсолютному дефициту жилья. Сейчас на 1000 россиян приходится 351 квартира,

тогда как необходимо, по меньшей мере, 385.

По опросу жителей города Уфы о предпочтении

выбора домов были получены следующие данные. Лишь 12% назвали в качестве

желаемых высотные дома. При этом 56% респондентов называют невысокие дома.

Рис.3.1 Структура предпочтений потребителей по

этажности дома

Таким образом, граждане города Уфы предпочитают

жить в не высоких домах. Высотное жилье гораздо дороже в эксплуатации. В высотном

доме необходимо существенно повышать мощность насосов, обеспечивающих отопление

и водоснабжение. К тому же для высотного дома необходимо огромное количество

парковочных мест. Строительство высотного объекта помимо прочего требует

тщательной маркетинговой проработки. Все эти аспекты серьезно усложняют процесс

строительства и ведут к увеличению стоимости эксплуатации. Следовательно, в

перспективе необходимо строить малоэтажные дома. При этом в новом строительстве

необходимо учитывать места для детских площадок, скамеек, посадку зеленых

насаждений и места для укрытия от солнцепека.

В настоящее время в городах большое количество

жилых зданий требуют дополнительных вложений на ремонт и реконструкцию. Это

обусловлено тем, что при строительстве домов используется дешевые строительные

материалы, у которых небольшой срок годности.

К примеру, в общежитии УГАЭС летом прошлого года

проводился капитальный ремонт в душевых комнатах. Спустя уже два месяца отошла

строительная плитка, потолок дал трещины, трубы начали протекать, с верхних

этажей стекает вода. Всё это говорит о том, что при строительных работах были

использованы дешевый труд и сырье.

Фундамент - самый основной элемент будущего

дома, он должен быть качественным. А также гарантия качества - это квалифицированные

строители с многолетним опытом работы, обеспечивающие высокое качество и

надежность. Не надо экономить и нанимать дешевых и неопытных строителей,

сэкономив на строительстве можно потерять больше, если дом перекосится или

начнут появляться трещины.

Таким образом, я предлагаю при строительстве

жилых помещений использовать дорогое, качественное сырье. А также нужно

ответственно относиться к выбору рабочих, будет лучше и надежнее, если строительная

работа будет контролироваться.

Присутствие контролера вынудит строителей делать более качественно свою работу.

В современном жилищном строительстве меня

заинтересовала идея круглых домов. Кто сказал, что дома должны быть квадратными

или прямоугольными? Круглые жилища, например, гораздо экономней и эргономичней.

Конструкция такого здания имеет большую устойчивость к ветровым, снеговым и

сейсмическим нагрузкам, чем у обычных домов. За счет наименьшей площади внешней

поверхности круглого строения удается экономить материалы, а значит, и средства

на его постройку.

На рисунке 3.2 изображен круглый дом,

расположенный в г.Москва. Таких домов в столице два.

Рис. 3.2 Круглый дом в г. Москва

Я считаю, что в перспективе необходимо строить

круглые дома. Простота и комфорт, компактность и уют, рациональное

использование пространства и практичность - отличительные черты уникального

проекта круглого дома. Нетрадиционные формы зданий позволяют с пользой

задействовать каждый квадратный метр жилья.

Я предлагаю внутри круглого дома построить

большую детскую площадку. Во-первых, дети будут защищены от солнцепека,

во-вторых, родителям не придется беспокоиться, что его ребенок выбежит на

дорогу, так как выход на внешнюю сторону дома будет осуществляться через

подъезды. А за домом можно построить парковку. К тому же дети не будут дышать

выхлопными газами. А также в проекте этого дома нужно учесть места для посадки

зеленых насаждений и места, предназначенные для сушки белья. Во многих городах

запрещается сушить белье на балконах, выходящих на проспект и главные улицы.

Круглый дом - хорошая идея для строительства

современного жилья. Ведь в Уфе уже есть один круглый дом, но не совсем то, что

я предлагаю. Он находится в микрорайоне Черниковки. Его считают местной

достопримечательностью, о нем рассказывают приезжим. По отзывам тех, кто был

внутри, планировка квартир там далеко не совершенна (рис.3.3).

Рис.3.3 Круглый дом в г. Уфа

Если в Уфе построить дом в форме кольца, и

добавить туда то, что было предложено выше, думаю, дом произведет только

хорошие впечатления у людей. И возможно в будущем престижным будет

строительство именно круглых домов.

ЗАКЛЮЧЕНИЕ

За последние годы строительная отрасль стала

одной из важнейших движущих сил экономического подъема российской экономики,

объемы и темпы роста которой существенным образом стимулировали развитие других

отраслей экономики. В данной сфере материального производства сосредоточен

значительный объем средств, от скорости оборота которого зависит эффективность

всей экономики. Качественные характеристики создаваемых объектов и их

соответствие мировым стандартам являются предпосылкой дальнейшего

прогрессивного развития и достигнутого уровня благосостояния населения. В

условиях кризисного периода значение этих показателей существенно возрастает.

Таким образом, потребность в жилище как

объективно необходимом условии для поддержания жизнедеятельности каждого

человека называется жилищной потребностью. Степень ее удовлетворения

характеризует жилищный вопрос, сущность которого заключается в недостатке

благоустроенных жилищ для значительной части населения - малоимущих или

недостаточно обеспеченных граждан, для которых полноценные жилища недоступны

ввиду их дороговизны.

В нашей стране жилищный вопрос всегда отличался

особенной остротой. С переходом к рыночным отношениям его можно считать

разрешенным для наиболее состоятельных слоев общества, но никак не для основной

части населения. Постоянно возрастают и требования людей к жилищу: сейчас

большинство из них рассчитывают на приобретение отдельной благоустроенной

квартиры или собственного дома, не удовлетворяясь, как это было еще несколько

десятилетий назад, бесплатным получением от государства комнаты в

многонаселенной (коммунальной) квартире или даже места в общежитии.

Следует искать ключ к решению национальной

жилищной проблемы. Именно технологические нововведения могут обеспечить и

снижение стоимости строительства жилья, и дальнейшей его эксплуатации,

сократить сроки строительства, повысить качество и комфортность проживания.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Градостроительный кодекс

Российской Федерации от 29 декабря 2004 г. №190-ФЗ (ред. от 06.12.2011)

. А.Н. Асаул Экономика

недвижимости. 2-е изд. - Спб.: Питер,2012. -624с.: ил. - (Серия «Учебник для

вузов»)

. А.Н. Асаул, С.Н. Иванов,

М.К. Старовойтов «Экономика недвижимости» Учебник для вузов. - 3-е изд.,

исправл. - СПб.: АНО «ИПЭВ», 2009. -304 с.

. А.Н. Асаул, Ю.Н. Казаков,

Н.И. Пасяда, И.В. Денисова. Теория и практика малоэтажного жилищного

строительства в России. Под ред. д.э.н., проф. А.Н. Асаула. - СПб.:

«Гуманистика», 2005. - 563с.

. Государственное

предпринимательство в строительстве (государственный строительный заказ) / А.Н.

Асаул, В.А. Кощеев; под ред. засл. Строилеля РФ, д-ра экон. наук, профессора

А.Н. Асаула. - СПб.:АНО ИПЭВ. 2009. 300с

. Гринев В.П. Правовое

регулирование градостроительной деятельности. - М.: Гросс Медиа, 2014.

. Зотов В.Б.Система

муниципального управления. СПб.:Лидер, 2005

. Москвин-Тарханов М.И.

Правовое регулирование градостроительной деятельности // Недвижимость и

инвестиции 2004. - №2

. Морозова Т.Г., Иванова

Н.В., Комов В.Э., Сорокина Т.Ф., Тупчиенко В.А. Городское хозяйство: Учеб.

Пособие. - М.: Вузовский учебник: ИНФРА-М,2010. - 361с.

. Экономика города: учебное

пособие / В.З. Черняк, А.В. Черняк, И.В. Довдиенко. - М.: КНОРУС,2012. - 368с.

. Якушев А.М. Развитие

механизма финансирования жилищного строительства: Канд. экон. наук: 08.00.10

Москва, 2006 220 с.

. О. Горюнова. Газета РБ:

Жилищное строительство: как удешевить квадратный метр,25 февраля 2009г.