Структура и источники формирования оборотных средств РУП 'ГомельХлебПром'

ВВЕДЕНИЕ

В условиях рыночной экономики организации

заинтересованы в ритмичном и стабильном функционировании. Чтобы достичь высоких

результатов, нужна четко выстроенная, обоснованная и эффективная финансовая

политика.

Важной составной частью организации был и

остается механизм управления оборотными средствами. Выработка совершенного

механизма управления оборотными средствами организаций и действенное применение

его на практике является крайне актуальной проблемой в настоящее время, так как

эффективное формирование и регулирование объема оборотных средств способствует

поддержанию оптимального уровня ликвидности, обеспечивает оперативность

производственного и финансового циклов деятельности, а, следовательно,

достаточно высокую платежеспособность и финансовую устойчивость организаций.

Оборотные средства являются одной из составных

частей имущества организации. Состояние и эффективность их использования - одно

из главных условий успешной деятельности организации. Развитие рыночных

отношений определяет новые условия их организации. Высокая инфляция, неплатежи

и другие кризисные явления вынуждают предприятия изменять свою политику по

отношению к оборотным средствам, искать новые источники пополнения, изучать

проблему эффективности их использования.

Важным элементом улучшения деятельности всех

организаций является поиск внутренних резервов. Это предполагает повышение

эффективности производственной деятельности на основе совершенствования

организации и управления производственным процессом, что в свою очередь даст возможность

выявить и использовать внутренние резервы. В решении этой задачи на первое

место выступает обеспечение рационального использования ресурсов, в том числе

оборотных средств.

Оборотные средства играют важную роль в

функционировании любой организации. Процесс их организации и управления в

организации представляет собой сложный механизм формирования и обеспечения

организации оборотными средствами, планирования их величины, их оптимального

размещения и использования в производстве, от слаженности и эффективности

функционирования которого зависит результативность деятельности целой

организации.

Одним из наиболее перспективных путей повышения

эффективности использования оборотных средств является ускорение их

оборачиваемости, которое достигается путем сокращения длительности

производственного цикла, времени обращения и повышения ликвидности

сверхнормативных запасов.

Поскольку оборотные средства включают как

материальные, так и денежные ресурсы, от их организации и эффективности

использования зависит не только процесс материального производства, но и

финансовая устойчивость предприятия. На основе вышеизложенного, представляется

вполне обоснованной актуальность выбранной темы.

Объект исследования - хозяйственная деятельность

РУП «ГомельХлебПром».

Предмет исследования - оборотные средства РУП

«ГомельХлебПром».

Целью выполнения работы является оценка

эффективности использования оборотных средств и разработка мероприятий,

направленных на улучшение эффективности их использования.

Для достижения данной цели были

поставлены задачи:

-изучить теоретические аспекты оборотных средств

организаций;

изучить методы определения оптимальной

потребности организации в оборотных средствах;

выявить источники формирования

оборотных средств;

проанализировать эффективное использование

оборотных средств организации РУП «ГомельХлебПром».

выявить направления повышения эффективности

использования оборотных средств.

Для написания курсовой работы

использовались следующие методы: синтез и анализ, метод описания, сравнения,

хронологический, статистический и аналитические методы.

Методологической основой

курсовой работы являются нормативные акты, источники периодической печати

а также аналитический материал, связанный с

практической деятельностью РУП «ГомельХлебПром», бухгалтерская и статистическая

отчетность РУП «ГомельХлебПром» за 2010-2012гг.

Курсовая работа состоит из введения, трех глав и

заключения, списка использованных источников и приложений.

Объем курсовой работы составляет 49 страниц, она

содержит 3 рисунка, 10 таблиц, 17 литературных источника и приложений.

1. Оборотные средства

организации, их значение в хозяйственном обороте

.1 Сущность, состав и

структура оборотных средств организации

Оборотные средства - средства, использованные,

проданные или потребленные на предприятии в течение одного отчетного периода,

который, как правило, составляет один год. Основное назначение оборотных

средств состоит в обеспечении непрерывности и ритмичности текущей

производственно-хозяйственной деятельности предприятия, связанной с выпуском и

реализацией продукции, выполнением работ и оказанием услуг[3, c 335].

Оборотные средства представляют собой денежные

средства, инвестируемые предприятием в текущие активы. Они обеспечивают весь

цикл производства и реализации продукции от заготовки сырья, материалов до

реализации готовых изделий. По материально-вещественному признаку в состав

оборотных средств включаются оборотные производственные фонды и фонды

обращения[2, c 135].

Оборотные производственные фонды представляют

собой часть производственных фондов организации, функционируют в сфере

производства и обладают следующими свойствами:

) принимают однократное участие в

производственном процессе и полностью в нем используются;

) в процессе производства меняют свою

натурально-вещественную форму;

) полностью переносят свою стоимость на вновь

произведенный продукт.

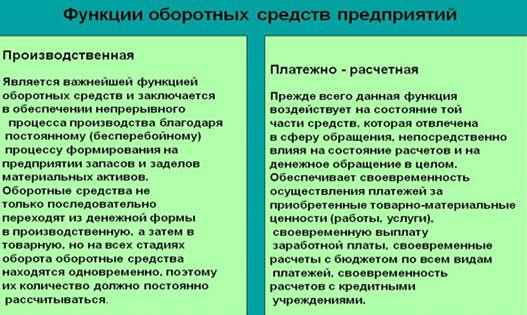

Сущность оборотных средств раскрывается через её

функции:

Обе функции проявляются одновременно, при этом

функция обеспечения непрерывности производства реализуется в практической

деятельности в форме экономического стимулирования производственного процесса,

а платёжно-расчётная функция обусловлена изменением стоимостных параметров и

скоростью оборота капитала, авансированного в оборотные активы.

Состав оборотных средств предприятия:

) оборотные фонды;

) фонды обращения.

Оборотные производственные фонды предприятий

состоят из трех частей:

. Производственные запасы;

.Незавершенное производство и полуфабрикаты

собственного изготовления;

. Расходы будущих периодов.

Производственные запасы - это предметы труда,

подготовленные для запуска в производственный процесс; состоят они из сырья,

основных и вспомогательных материалов, топлива, горючего, покупных

полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных

частей для текущего ремонта основных фондов. Размер этих запасов

устанавливается с таким расчетом, чтобы обеспечить бесперебойную и ритмичную

работу. Обычно различают текущий, подготовительный и страховой запасы. Текущий

запас предназначен для обеспечения бесперебойного хода производственного

процесса между двумя очередными поставками сырья, материалов, покупных изделий

и полуфабрикатов. Подготовительный запас необходим на время подготовки

материалов к производственному потреблению. Страховой запас предназначен для

обеспечения бесперебойного производственного процесса при отклонениях от

принятых интервалов поставок.

Незавершенное производство и полуфабрикаты

собственного изготовления - это предметы труда, вступившие в производственный

процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки

или сборки, а также полуфабрикаты собственного изготовления, не законченные

полностью производством в одних цехах предприятия и подлежащие дальнейшей

обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные

элементы оборотных фондов, включающие затраты на подготовку и освоение новой

продукции, которые производятся в данном периоде (квартал, год), но относятся

на продукцию будущего периода (например, затраты на конструирование и

разработку технологии новых видов изделий, на перестановку оборудования,

маркетинг и др.).

Оборотные производственные фонды в своем

движении также связаны с фондами обращения, обслуживающими сферу обращения. Они

включают готовую продукцию на складах, товары в пути, денежные средства и

средства в расчетах с потребителями продукции, в частности, дебиторскую

задолженность. Совокупность денежных средств предприятия, предназначенных для

образования оборотных фондов и фондов обращения, составляют оборотные средства

предприятия.

Фонды обращения состоят из четырех групп:

•готовая продукция на складах (в емкостях)

предприятий;

•товары в пути (отгруженные);

•денежные средства на расчетном счете в банке, в

аккредитивах или в кассе предприятия;

•средства в расчетах с поставщиками и

покупателями.

Наряду с оборотными производственными фондами

предприятия должны располагать и фондами обращения в виде готовой продукции на

складе, товаров отгруженных, денежных средств, краткосрочных ценных бумаг,

дебиторской задолженности и прочих текущих активов. Обязательное возмещение

этих средств из выручки от реализации продукции после каждого производственного

цикла создает экономическую основу для включения оборотных производственных

фондов и фондов обращения в единую категорию оборотных средств. [2, c 136]

Соотношение оборотных фондов в разрезе отдельных

элементов и стадий функционирования отражает производственно-технологическую

структуру. Она формируется под влиянием многих факторов (тип производства,

номенклатура и ассортимент продукции и технологический процесс ее изготовления,

обеспечение производства различными ресурсами) и изменяется во времени.

Структура оборотных средств - это удельный вес

стоимости отдельных элементов оборотных средств в общей их стоимости. [1, c 279]

Важным показателем структуры оборотных средств

является соотношение между средствами, вложенными в сферу производства и в

сферу обращения. От правильного распределения совокупной суммы оборотных

средств между сферой производства и сферой обращения во многом зависят их

нормальное функционирование, скорость оборачиваемости и полнота выполнения

присущих им функций: производственной и платежно-расчетной.

Структура оборотных средств наглядно показана на

рисунке 1

Рисунок 1 - Структура оборотных средств

Оборотные средства всегда находятся в движении и

проходят три стадии кругооборота, изменяя свою форму. На первой стадии

оборотные средства или денежный капитал из денежной формы переходят товарную.

На этой стадии приобретаются предметы труда (производственные запасы) и рабочая

сила. Купля-продажа предметов труда осуществляется на рынке товаров

промышленного назначения, а рабочей силы - на рынке труда. Приобретение рабочей

силы осуществляется только после того, как будущий производитель сформировал

основной капитал и приобрел предметы труда.

Первая и третья стадии кругооборота оборотных

средств промышленного предприятия относятся к сфере обращения, вторая - к сфере

производства. Непрерывность процесса промышленного производства любого

предприятия предусматривает наличие оборотных средств в каждой из трех стадий

кругооборота. [1, c 280]

Однако объем расходуемых в производстве

материальных ценностей и сумма оборотных средств не совпадают. В отличие от

предметно-вещественного состава текущих активов, оборотные средства не

расходуются, а авансируются и, меняя свою форму, возвращаются после одного

оборота, чтобы вступить в следующий. [2, c 138]

Из всего выше сказанного следует, что оборотные

средства являются важной частью ресурсов предприятия. Оборотные фонды и фонды

обращения влияют на каждый аспект деятельности предприятия, будь то объём

производства или прибыльность. И это далеко не все, на что воздействует

эффективное управление оборотными средствами. Поэтому необходимо тщательно

организовывать управление и планировать использование оборотных средств

организации.

1.2 Показатели

состояния оборотных средств и эффективности их использования

Состояние оборотных средств отражается в

следующих показателях:

обеспеченность материальных запасов собственными

оборотными средствами, рассчитывается по формуле:

Комзсс= Собственные оборотные средства /

Запасы и затраты (1)

коэффициент маневренности собственных средств,

рассчитывается по формуле:

Кмсс=Собственные оборотные средства / Собственный

капитал(2)

Состояние основных средств измеряется:

коэффициентом долгосрочного привлечения заемных

средств;

Кдп=Долгосрочные пассивы / (долгосрочные пассивы

+ собственный капитал) (3)

коэффициентом накопления износа;

Киос=Амортизация / Первоначальная стоимость

основных средств (4)

коэффициентом реальной стоимости имущества.

Кип = (НМА + ОС + СиМ + Жив + ЗНП) / ВБ (5),

где HMA - нематериальные активы;

ОС - основные средства;

СиМ - сырье, материалы и прочие аналогичные

ценности;

Жив - животные на выращивании и откорме;

ЗНП - затраты в незавершенном производстве,

издержках обращения;

ВБ - валюта баланса.

Кроме того еще два показателя отражают степень

финансовой независимости предприятия в целом:

коэффициент автономии (финансовой

независимости);

Кфин нез = СК / ВБ (6),

где Кфин нез - коэффициент финансовой

независимости (коэффициент концентрации собственного капитала, коэффициент

автономии); СК - источники собственных средств (собственный капитал); ВБ -

общая величина финансовых ресурсов предприятия (валюта баланса).

коэффициент соотношения заемных и собственных

средств.

Кз/с = (П4 + П5) / П3 (7),

где П4- долгосрочные обязательства;

П5 - краткосрочные обязательства;

П3 - капитал и резервы.

Несмотря на большое количество измерителей все

они могут быть систематизированы.

Обеспеченность материальных запасов собственными

оборотными средствами - это частное от деления собственных оборотных средств на

величину материальных запасов, т.е. показатель того, в какой мере материальные

запасы покрыты собственными оборотными средствами. Уровень показателя

оценивается прежде всего в зависимости от состояния материальных запасов. Если

их величина значительно выше обоснованной потребности, то собственные оборотные

средства могут покрыть лишь часть материальных запасов, т.е. показатель будет

меньше единицы. Наоборот, при недостаточности у предприятия материальных

запасов для бесперебойного осуществления производственной деятельности,

показатель может быть выше единицы, но это не будет признаком хорошего

финансового состояния организации.

Коэффициент маневренности собственных средств

показывает, насколько мобильны собственные источники средств организации и

рассчитывается делением собственных оборотных средств на все источники

собственных средств организации. Зависит от характера деятельности организации:

в фондоемких производствах его нормальный уровень должен быть ниже, чем в

материалоемких.

В числителе обоих показателей - собственные

оборотные средства, поэтому в целом улучшение состояния оборотных средств

зависит от опережающего роста суммы собственных оборотных средств по сравнению

с ростом материальных запасов и собственных источников средств.

Оценка финансовой устойчивости организации была

бы односторонней, если бы ее единственным критерием была мобильность собственных

средств. Не меньшее значение имеет финансовая оценка производственного

потенциала организации, т.е. состояния его основных средств.

Индекс постоянного актива - коэффициент

отношения основных средств и внеоборотных активов к собственным средствам, или доля

основных средств и внеоборотных активов в источниках собственных средств. Если

организация не пользуется долгосрочными кредитами и займами, то сложение

коэффициента маневренности собственных средств и индекса постоянного актива

всегда даст единицу. Собственными источниками покрываются как основные, так и

оборотные средства организации, поэтому сумма основных средств и внеоборотных

активов и собственных оборотных средств при отсутствии в составе источников

долгосрочных заемных средств равна величине собственных средств. В этих

условиях увеличение коэффициента маневренности возможно лишь за счет снижения

индекса постоянного актива и наоборот.

Такая ситуация существует практически , если

организация не пользуется долгосрочными кредитами и займами на капитальные

вложения. Как только в составе источников средств появляются долгосрочные

заемные средства, ситуация изменяется: можно достигать увеличения обоих

коэффициентов.

Км+Кп = 1+(Дк/Cc) (8),

где Дк - сумма долгосрочного кредита.

Соотношение (Дк/Сс) в пределах которого растет

коэффициент маневренности без снижения индекса постоянного актива, - это тоже

измеритель финансовой устойчивости в части оценки основных средств. Он

называется коэффициентом долгосрочного привлечения заемных средств.

Его значение состоит не только в том, что он

увеличивает коэффициент маневренности собственных средств. Кроме того, он

оценивает, насколько интенсивно организация использует заемные средства для

обновления и расширения производства.

Интенсивность формирования другого источника

средств на капитальные вложения определяется еще одним показателем финансовой

устойчивости - коэффициентом накопления износа. Этот коэффициент рассчитывается

как соотношение начисленной суммы износа к первоначальной балансовой стоимости

основных фондов. Он измеряет, в какой степени профинансированы за счет

амортизационных отчислений замена и обновление основных средств.

Очень важным показателем финансовой устойчивости

является коэффициент реальной стоимости имущества. Он определяет, какую долю в

стоимости имущества составляют средства производства. Наиболее интересен этот

коэффициент для организаций, производящих продукцию. Коэффициент рассчитывается

делением суммарной величины основных средств, производственных запасов,

незавершенного производства и малоценных и быстроизнашивающихся предметов на

стоимость активов организации. По существу, этот коэффициент определяет уровень

производственного потенциала организации, обеспеченность производственного

процесса средствами производства.

Коэффициент соотношения заемных и собственных

средств, как следует из названия результат деления величины заемных средств на

величину собственных. Смысловое значение обоих показателей очень близкое. Более

четко степень зависимости организации от заемных средств выражается в коэффициенте

соотношения заемных и собственных средств. Он показывает, каких средств у

организации больше - заемных или собственных. Чем больше коэффициент превышает

единицу, тем больше зависимость организации от заемных средств. Допустимый

уровень зависимости определяется условиями работы каждой организации и, в

первую очередь, скоростью оборота оборотных средств. Расчет его по состоянию на

какую-либо дату недостаточен для оценки финансового состояния организации. Надо

дополнительно к расчету коэффициента дополнительно определить скорость оборота

материальных оборотных средств и дебиторской задолженности за анализируемый

период. Если дебиторская задолженность оборачивается быстрее материальных

оборотных средств, это означает довольно высокую интенсивность поступления

денежных средств на счета предприятия, т.е. в итоге - увеличение собственных

средств организации. Поэтому при высокой скорости оборачиваемости материальных

оборотных средств и еще более высокой скорости оборачиваемости дебиторской

задолженности коэффициент соотношения заемных и собственных средств может

значительно превышать единицу.

Эффективность использования оборотных средств

характеризуется системой экономических показателей, прежде всего

оборачиваемостью оборотных средств.

Основным показателем, характеризующим

эффективность использования оборотных средств, является их оборачиваемость. Чем

большее число оборотов они совершают за определенный период, тем меньше

оборотных средств требуется предприятию для создания необходимого запаса

материалов.

Скорость оборота оборотных средств измеряется

коэффициентом оборачиваемости и продолжительностью оборота.

Коэффициент оборачиваемости характеризует объем

продукции, приходящийся на 1 р. оборотных средств по их среднему наличию:

(9),

(9),

где А - стоимость реализованной

продукции;

ОС - среднее наличие оборотных

средств за рассматриваемый период.

Продолжительность одного оборота в

днях определяется путем деления количества дней в плановом периоде на

коэффициент оборачиваемости оборотных средств:

(10)

(10)

Средний остаток оборотных средств

определяется как средняя хронологическая моментного ряда, исчисляемая по

совокупности значений показателя в разные моменты времени:

(11),

(11),

где Соб.1, Соб.2, Соб.n - остаток

оборотных средств на первое число каждого месяца, р.;- число месяцев.

Коэффициент оборачиваемости средств

Коб характеризует размер объема выручки от реализации продукции в расчете на

один рубль оборотных средств:

(12)

(12)

Рост коэффициента оборачиваемости

свидетельствует о более эффективном использовании оборотных средств.

Коэффициент загрузки оборотных

средств в обороте, характеризует сумму оборотных средств, авансируемых на сто

рублей выручки от реализации продукции.

(13),

(13),

где Кз - коэффициент загрузки

средств в обороте;

Чем меньше коэффициент загрузки, тем

эффективнее используются оборотные средства.

Рентабельность оборотных средств

исчисляется как отношение прибыли предприятия к среднегодовой стоимости

оборотных средств, выраженная в процентах.

В результате ускорения

оборачиваемости (интенсивности использования ОС) определенная сумма ОС

высвобождается.

Абсолютное высвобождение отражает

прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение

происходит, если

Со.факт < Со.план, Vреал = const

(14) ,

где Со.факт - фактические остатки

основных средств;

Со.план - планируемые остатки

основных средств;реал - объем реализации продукции.

Абсолютное высвобождение определяется

по формуле:

АВ = Со.факт - Со.план. (15)

Относительное высвобождение

оборотных средств происходит при ускорении оборачиваемости с ростом объема

производства. В отличие от абсолютного высвобождения, высвобожденные при этом

средства не могут быть изъяты из оборота без сохранения непрерывности

производства.

Относительное высвобождение отражает

как изменение величины оборотных средств, так и изменение объема реализованной

продукции. Чтобы определить его, нужно исчислить потребность в оборотных

средствах за отчетный год, исходя из фактического оборота по реализации

продукции за этот период и оборачиваемости в днях за предыдущий год. Разность

даст сумму высвобождения средств.

При анализе работы промышленного

предприятия применяются различные показатели полезного использования

материальных ресурсов:

показатель (коэффициент) выхода

готовой продукции из единицы сырья;

показатель расхода сырья на единицу

готовой продукции;

коэффициент использования материалов

(отношение чистого веса или массы изделия к нормативному или фактическому

расходу конструкционного материала);

коэффициент использования площади

или объема материалов;

- уровень отходов (потерь).

1.3 Значение,

задачи, информационное обеспечение анализа оборотных средств организации

Оборотные средства являются одной из составных

частей имущества предприятия. Состояние и эффективность их использования - одно

из главных условий успешной деятельности предприятия. Развитие рыночных

отношений определяет новые условия их организации. Высокая инфляция, неплатежи и

другие кризисные явления вынуждают предприятия изменять свою политику по

отношению к оборотным средствам, искать новые источники пополнения, а значит,

изучать проблему их использования, и в первую очередь эффективного

использования. Важнейшая роль в обеспечении эффективного использования

оборотных средств принадлежит анализу. Значение его состоит в выявлении

возможностей более рационального использования ресурсов, снижения неоправданных

запасов, ускорения оборачиваемости и обеспечение роста прибыли. Анализ

использования оборотных средств является важнейшим инструментом управления ими.

Основная цель анализа оборотных средств -

своевременное выявление и устранение недостатков в управлении текущими активами

и нахождение резервов повышения интенсивности и эффективности их использования.

Задачи анализа следующие [4, c.442]:

определение средних остатков сырья, материалов и

других аналогичных ценностей, незавершенного производства и др.;

изучение динамики изменения величины средних

остатков;

определение показателей оборачиваемости и

длительности одного оборота, их динамики и изменения против плана;

обоснование и количественное измерение факторов

изменения показателя оборачиваемости и длительности одного оборота;

расчет высвобождения оборотного капитала за счет

ускорения оборачиваемости (сокращения длительности одного оборота);

обоснование и расчет резервов ускорения

оборачиваемости оборотного капитала.

Основными источниками информации для анализа

оборотных средств служит:

бухгалтерский баланс (форма №1);

отчет о прибылях и убытках (форма №2);

данные первичного бухгалтерского учета, которые

расшифровывают и детализируют отдельные статьи баланса.

Данные анализа оборотных средств используют для

изучения финансового состояния и разработки мер по его улучшению торговых предприятий.

Методика анализа оборотных средств организации.

Анализ оборотных средств занимает важное место в

анализе финансового состояния организации (предприятия), поскольку по отношению

к ее хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в

процессе кругооборота оборотных активов формируется прибыль от продаж, во

многом являющаяся основным источником средств, обеспечивающим успешное

функционирование организации.

Важнейшими источниками информации для анализа

оборотных активов организации являются ее бухгалтерский баланс и отчет о

прибылях и убытках.

Анализ оборотных активов организации начинается

с изучения их объема, состава, структуры и динамики При этом в зависимости от

обслуживания сферы воспроизводства оборотные активы делятся на две группы:

) оборотные производственные фонды:

производственные запасы (сырье, материалы и другие аналогичные ценности),

затраты в незавершенном производстве, расходы будущих периодов и налог на

добавленную стоимость (НДС) по приобретенным ценностям;

) фонды обращения: готовая продукция и товары

для перепродажи, товары отгруженные, дебиторская задолженность, краткосрочные

финансовые вложения, денежные средства и прочие оборотные активы.

По итогам расчетов делаются выводы о влиянии

изменений величин отдельных элементов оборотных активов на отклонение их общей

суммы, а также о степени рациональности структуры оборотных активов (наиболее

рациональная, в целом рациональная, нерациональная) и причинах ее изменения.

При этом в качестве негативных явлений следует рассматривать

опережающие темпы роста величины и удельного веса незавершенного производства

(поскольку это является косвенным признаком неритмичности производственного

процесса), а также величины и удельного веса дебиторской задолженности (так как

все большее отвлечение оборотных активов из оборота, хотя и временное, не

способствует повышению эффективности текущей деятельности организации).

На следующем этапе рассчитываются и

анализируются абсолютный и относительные показатели оценки ликвидности

организации, т.е. его способности выполнять краткосрочные обязательства и

осуществлять непредвиденные расходы, поскольку именно оборотные активы

рассматриваются в качестве платежных средств для покрытия краткосрочных

обязательств.

Абсолютный показатель оценки ликвидности

предприятия - чистые оборотные активы, показывающие сумму оборотных активов,

которые останутся у предприятия после погашения за их счет всех краткосрочных

обязательств, и рассчитывающиеся по следующей формуле:

ЧОА=ОбА-КО (16),

где ЧОА - чистые оборотные активы; ОбА -

оборотные активы; КО - краткосрочные обязательства, принимаемые в расчет для

целей анализа (стр. 690 - стр. 640 - стр. 650 бухгалтерского баланса).

Рекомендуемое значение величины чистых оборотных

активов - больше нуля, поскольку в самом общем случае у организации после

погашения всех краткосрочных обязательств должны остаться оборотные средства

для продолжения осуществления текущей деятельности.

Относительные показатели оценки ликвидности -

коэффициенты абсолютной, быстрой и текущей ликвидности (табл. 1),

характеризующие обеспеченность краткосрочных обязательств предприятия,

принимаемых в расчет для целей анализа (стр. 690 - стр. 640 - стр. 650

бухгалтерского баланса), оборотными активами в целом и отдельными их

элементами.

Таблица 1. Относительные показатели оценки

ликвидности организации

|

Показатель

|

Рекомендуемое

значение

|

Расчетная

формула

|

|

|

Числитель

|

Знаменатель

|

|

Коэффициент

абсолютной ликвидности

|

>0,2

|

Денежные

средства

|

Краткосрочные

обязательства, принимаемые в расчет для целей анализа (стр.690 - стр.640

-стр.650 бухгалтерского баланса)

|

|

Коэффициент

быстрой ликвидности

|

>0,8

|

Денежные

средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская

задолженность

|

|

|

Коэффициент

текущей ликвидности

|

>2,0

|

Оборотные

активы

|

|

Анализ показателей, характеризующих ликвидность

коммерческой организации, ведется в динамике, в сопоставлении с рекомендуемыми

значениями, с данными других организаций. По итогам анализа делается вывод о

достаточности (недостаточности) сумм оборотных активов в целом и отдельных их

элементов для покрытия краткосрочных обязательств организации.

Далее выполняются расчет и анализ общих и

частных показателей оборачиваемости оборотных активов. Первые из них отражают

интенсивность использования оборотных активов организации в целом, а вторые -

отдельных их видов.

В качестве общих показателей оборачиваемости

оборотных активов предприятия выделяются:

. Коэффициент оборачиваемости оборотных

активов (см.формулу (12))

. Средняя продолжительность одного

оборота оборотных активов (см.формулу (11))

. Экономический эффект от изменения

оборачиваемости оборотных активов, который характеризует их высвобождение из

оборота в результате повышения его скорости или их дополнительное привлечение в

оборот в результате замедления его скорости и рассчитывается следующим образом:

± Э = (Тоба1 - ТобаО)*ВРд (17),

где ± Э - величина экономического эффекта от

изменения оборачиваемости оборотных активов; Тоба1 и ТобаО - средняя

продолжительность одного оборота оборотных активов (в днях) в отчетном и предыдущем

периодах соответственно; ВРд1 - среднедневная выручка (нетто) от продаж в

отчетном периоде.

При этом могут иметь место три следующие

ситуации, связанные со значением экономического эффекта от изменения

оборачиваемости оборотных активов:

) Тоба1 < ТобаО -> Э < 0, т.е.

произошло высвобождение оборотных активов из оборота в результате повышения

интенсивности их использования;

) Тоба1 > ТобаО -> Э > 0, т.е.

произошло дополнительное привлечение оборотных активов в оборот в результате

понижения интенсивности их использования;

) Тоба1 = ТобаО -> Э = 0, т.е. не произошло

высвобождение или дополнительное привлечение оборотных активов в оборот,

поскольку интенсивность их использования осталась на прежнем уровне.

Высвобождение оборотных активов из оборота следует

рассматривать как позитивное явление, поскольку стала требоваться их меньшая

сумма для обеспечения данного уровня текущей деятельности коммерческой

организации, дополнительное привлечение оборотных активов в оборот - как

негативное явление, так как для обеспечения данного уровня текущей деятельности

коммерческой организации стала требоваться их большая сумма.

К частным показателям оборачиваемости оборотных

активов относятся показатели оборачиваемости денежных средств и краткосрочных

финансовых вложений, запасов и дебиторской задолженности. Они характеризуют

интенсивность использования перечисленных видов оборотных активов и могут

рассчитываться как в разах, так и в днях.

Оборачиваемость денежных средств и краткосрочных

финансовых вложений (краткосрочные финансовые вложения прибавляются к денежным

средствам, поскольку являются своеобразным их резервом) в разах и днях

показывает соответственно скорость и длительность их оборота и определяется по

формулам:

оборотный средство анализ динамика

Одс,кфв = ВРн / (ДС + КФВ)ср (18),

Тдс,кфв = (ДС + КФВ)ср х Д / ВРн (19),

где Одс,кфв - оборачиваемость в разах

(коэффициент оборачиваемости) денежных средств и краткосрочных финансовых

вложений; Тдс,кфв - оборачиваемость в днях (средняя продолжительность одного

оборота) денежных средств и краткосрочных финансовых вложений; ВРн - выручка

(нетто) от продаж; (ДС + КФВ)ср - средние остатки денежных средств и

краткосрочных финансовых вложений за период; Д - число дней в периоде.

Оборачиваемость запасов в разах и днях показывает

соответственно скорость и длительность их оборота и определяется по формулам:

Оз = СПР / Зср (20),

Тз = Зср * Д / СПР (21),

где Оз - оборачиваемость в разах (коэффициент

оборачиваемости) запасов; Тз - оборачиваемость в днях (средняя продолжительность

одного оборота) запасов; СПР - себестоимость проданных товаров, продукции,

работ, услуг; Зср - средние остатки запасов за период; Д - число дней в

периоде.

Оборачиваемость дебиторской задолженности в

разах и днях показывает соответственно скорость и длительность ее оборота и

определяется по формулам:

Одз = ВРн / ДЗср (22),

Тдз = ДЗср * Д / ВРн (23),

где Одз - оборачиваемость в разах (коэффициент

оборачиваемости) дебиторской задолженности; Тдз - оборачиваемость в днях

(средняя продолжительность одного оборота) дебиторской задолженности; ВРн -

выручка (нетто) от продаж; ДЗср - средние остатки дебиторской задолженности за

период; Д - число дней в периоде.

Показатели оборачиваемости запасов и дебиторской

задолженности используются для расчета операционного и финансового циклов:

Тоц = Тз + Тдз (24),

Тфц = Тоц - Ткз (25),

где Тоц - длительность операционного цикла (в

днях); Тз - оборачиваемость в днях (средняя продолжительность одного оборота)

запасов; Тдз - оборачиваемость в днях (средняя продолжительность одного

оборота) дебиторской задолженности; Тфц - длительность финансового цикла (в

днях); Ткз - оборачиваемость в днях (средняя продолжительность одного оборота)

кредиторской задолженности, рассчитываемая по формуле:

Ткз = КЗср * Д / СПР (26),

где Ткз - оборачиваемость в днях (средняя

продолжительность одного оборота) кредиторской задолженности; СПР -

себестоимость проданных товаров, продукции, работ, услуг; Зср - средние остатки

кредиторской задолженности за период; Д - число дней в периоде.

При этом операционный цикл характеризует общее

время, в течение которого денежные средства вложены в запасы и дебиторскую

задолженность, а финансовый цикл отражает время, в течение которого денежные

средства отвлечены из оборота.

С целью ускорения оборачиваемости оборотных

активов необходимо сокращать длительность как операционного, так и финансового

циклов. Длительность операционного цикла может быть уменьшена за счет ускорения

оборачиваемости запасов и дебиторской задолженности, а длительность финансового

цикла может быть сокращена не только за счет ускорения оборачиваемости запасов

и дебиторской задолженности, но и за счет некоторого некритического замедления

оборачиваемости кредиторской задолженности.

Показатели оборачиваемости оборотных активов

имеют отраслевую специфику, и поэтому у них отсутствуют универсальные

рекомендуемые значения. Разработка рекомендуемых значений для показателей

оборачиваемости возможна в рамках той или иной отрасли экономики.

Анализ показателей оборачиваемости оборотных

активов ведется в динамике, в сопоставлении с данными аналогичных предприятий

(принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам

анализа делается вывод об уровне интенсивности использования оборотных активов

коммерческой организации (высокая, средняя, низкая) и причинах ее изменения.

Завершающий этап анализа оборотных активов -

изучение эффективности их использования, характеризуемой коэффициентом

рентабельности оборотных активов, рассчитываемым по формуле:

Роба = ПР / ОбАср (27),

где Роба - коэффициент рентабельности оборотных

активов; ПР - прибыль от продаж; ОбАср - средние остатки оборотных активов за

период.

Он показывает, сколько рублей прибыли от продаж

зарабатывает организация с каждого рубля, вложенного в его оборотные активы.

Коэффициент рентабельности оборотных активов

имеет отраслевую специфику, поэтому у него отсутствуют универсальные

рекомендуемые значения. Разработка рекомендуемых значений для коэффициента

рентабельности оборотных активов возможна в рамках той или иной отрасли

экономики.

Анализ коэффициента рентабельности оборотных

активов ведется в динамике, в сопоставлении с данными аналогичных организаций

(принадлежащих той же отрасли) и средне отраслевыми значениями. По итогам

анализа делается вывод об уровне эффективности использования оборотных активов

коммерческой организации (высокая, средняя, низкая) и причинах ее изменения.

По окончании анализа оборотных активов

организации на основании систематизации промежуточных результатов анализа

делается общий вывод о степени рациональности их структуры, достаточности для

покрытия краткосрочных обязательств, уровне интенсивности и эффективности

использования.

. Анализ состояния

эффективности использования оборотных средств организации

.1

Организационно-экономическая характеристика деятельности РУП «Гомельхлебпром»

Самое старейшее предприятие РУП

«Гомельхлебпром» - хлебозавод №1 в г. Гомеле (в настоящее время цех №2

хлебозавода №4) - образовано в 1928 году на базе двух пекарен. С 1933 года

работает хлебозавод № 3 в г. Гомеле. В 1944 году построены хлебозаводы в г.

Жлобине и г. Мозыре (№1). В 1950 году вступил в строй Рогачевский хлебозавод, в

1954 году - Добрушский, в 1961 году - Калинковичский, в 1963 году -

Светлогорский хлебозавод и хлебозавод №2 г. Гомеля. С июня 1966 года работает

хлебозавод в г. Речица, а с декабря 1974 года начал работать еще один

хлебозавод № 2 в г. Мозыре.

РУП «Гомельхлебпром»,

основанное на праве хозяйственного ведения, является правопреемником всех прав

и обязанностей Гомельского производственного объединения хлебопекарной

промышленности «Гомельхлебпром» и реорганизованного путем присоединения

Коммунального сельскохозяйственного унитарного предприятия «Светиловичи».

Республиканское унитарное

производственное предприятие хлебопекарной промышленности «Гомельхлебпром» зарегистрировано

решением Гомельского областного исполнительного комитета от 29 июня 2001 года №

567 и перерегистрировано в связи с реорганизацией решением Гомельского

областного исполнительного комитета от 30 декабря 2005 года № 949 в Едином

государственном регистре юридических лиц и индивидуальных предпринимателей за №

400010674.

Предприятие имеет статус

юридического лица, является коммерческой организацией, имеет в хозяйственном

ведении обособленное имущество, несет самостоятельную ответственность по своим обязательствам,

может от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Предприятие осуществляет свою

деятельность в соответствии с законодательством Республики Беларусь, решениями

Уполномоченного органа и Уставом предприятия. РУП «Гомельхлебпром» имеет

самостоятельный баланс, расчетный, валютный и другие счета в учреждениях

банков, печать с изображением Государственного герба Республики Беларусь и

штампы со своим фирменным наименованием, свой фирменный и товарный знак.

Юридический адрес - 246050, г.

Гомель, Интернациональная, 8.

Размер Уставного фонда РУП

«Гомельхлебпром» по состоянию на 01.01.2013 года составил 400 млн руб.

В состав Предприятия входят 7

хлебозаводов-филиалов, расположенных в городах районного подчинения:(Добрушский

хлебозавод, Жлобинский хлебозавод, Речицкий хлебозавод, Рогачевский хлебозавод,

Светлогорский хлебозавод.)

Филиалы Предприятия не являются

юридическими лицами, имеют отдельный баланс, расчетный счет, печать с указанием

своего наименования и наименования Предприятия, необходимые штампы.

Филиалы Предприятия действуют

на основании Положений. Руководитель Филиала назначается на должность

генеральным директором Предприятия и действует на основании доверенности.

В состав Предприятия входят

следующие территориально обособленные структурные

подразделения:1)Производство№2 2) Производство№3 3)Производство№4 (цех №1, цех

№2) 4)База производственно-технического обслуживания.

Указанные структурные подразделения

не являются юридическими лицами, не имеют отдельного счета и баланса.

Также в состав РУП

«Гомельхлебпром» входит:

филиал Гомельский «Хлебторг»

(сеть ведомственных магазинов г. Гомеля);

сельскохозяйственное

производственное предприятие «Светиловичи».

Общая списочная численность

работающих в среднем за период по состоянию на 1 января 2013 года составила

3753 человек, из них 2542 - занято в производстве, 1072 - в торговле, в сфере

общественного питания - 41 и 98 человека - в сельском хозяйстве.

Объем производства продукции в

фактических ценах РУП «Гомельхлебпром» в 2012 году составил 385,9 млрд. руб.,

что на 84,0 % больше по сравнению с 2011 годом.

Стоимость новой продукции,

освоенной в 2012 году, составила 91,6 млрд. руб. (темп роста - 111,7 %), сертифицированной

продукции - 10,3 млрд. руб. (темп роста - 101,5 %).

В 2012 году РУП «Гомельхлебпром» произведено

4074,3 тонн импортозамещающей продукции (темп роста к 2011 году - 109,6 %) в

том числе: кондитерская - 1986,7 тонн (темп роста - 120,0 %), хлебобулочная -

1843,5 тонн (темп роста - 102,9 %).

Целью деятельности РУП

«Гомельхлебпром» является организация эффективной производственно-хозяйственной

и торговой деятельности, направленной на получение прибыли для удовлетворения

социальных и экономических интересов коллектива и собственника имущества, а

также производство товаров в необходимых объемах, ассортименте и качестве с

учетом более полного обеспечения покупательского спроса населения на

хлебобулочные, кондитерские и другие изделия и товары в соответствии с видами

деятельности, предусмотренными Уставом предприятия.

Предметом деятельности

предприятия являются производство продукции, выполнение работ, оказание услуг.

В соответствии с целями

предприятия, основными видами деятельности РУП «Гомельхлебпром» являются:

производство хлеба и

хлебобулочных изделий;

производство кондитерских

изделий;

осуществление торговой

деятельности, преимущественно товарами собственного производства.

.2 Анализ состава, структуры и динамики оборотных средств

Производственные возможности

организации во многом зависят от состояния производственных запасов и прочих

мобильных активов. В состав мобильных активов входят: запасы и затраты,

средства в расчетах, денежные средства и прочие активы. Начнем анализ с

определения соотношения основных фондов и оборотных средств предприятия

(таблица 2.1)

оборотный средство

анализ динамика

Таблица 2.1 - Соотношение основных фондов и

оборотных средств организации РУП«ГомельХлебПром» за 2010-2012гг.

млн р.

|

Показатель

|

2010

|

2011

|

Отклонение(+,-)

2012 г.к 2011 г.

|

2012

|

Отклонение

(+,-) 2012 г. к 2010 г.

|

|

Сумма

|

%

к итогу

|

Сумма

|

%

к итогу

|

По

сумме

|

По

удельному весу,%

|

Сумма

|

%

к итогу

|

По

сумме

|

По

удельному весу,%

|

|

Основные

средства

|

138202

|

83,08

|

256207

|

85,94

|

124570

|

-5,66

|

380777

|

80,28

|

242575

|

-

2,8

|

|

Оборотные

средства в том числе: нормируемые

|

17128

|

10,30

|

22616

|

7,59

|

34016

|

4,35

|

56632

|

11,94

|

39504

|

1,64

|

|

ненормируемые

|

11027

|

6,62

|

19303

|

6,47

|

17584

|

1,31

|

36887

|

7,78

|

25860

|

1,16

|

|

Итого

|

166357

|

100

|

298126

|

100

|

176170

|

-

|

474296

|

100

|

307939

|

-

|

Приведенные данные показывают, что на

анализируемые периоды основные фонды увеличились в абсолютной сумме с 138202

млн р. в 2010 г. до 380777 млн р. в 2012г., а их доля в общей сумме основных и

оборотных фондов за аналогичный период уменьшилась с 83,08% до 80,98% .

Оборотные средства, в т.ч. нормируемые возросли

в абсолютной сумме с 17128 млн р. в 2010 г. до 56632 млн р. в 2012 г. Доля

нормируемых оборотных средств в общей сумме основных и оборотных средств

снизились с 60,83% в 2010г. до 60,56% в 2012г. Доля ненормируемых оборотных

средств увеличилась с 39,17% в 2010 г. до 39,44% в 2012г.

Таблица 2.2 - Нормируемые оборотные средства

организации РУП «ГомельХлебПром» за 2010-2012гг.

млн р.

|

Показатель

|

2010

|

2011

|

Отклонение(+,-)

2012 г.к 2011 г.

|

2012

|

Отклонение

(+,-) 2012 г. к 2010 г.

|

|

Сумма

|

%

к итогу

|

Сумма

|

%

к итогу

|

По

сумме

|

По

удельному весу,%

|

Сумма

|

%

к итогу

|

По

сумме

|

По

удельному весу,%

|

|

Сырье,

материалы

|

7996

|

46,68

|

9108

|

40,27

|

19518

|

10,28

|

28626

|

50,55

|

20630

|

3,87

|

|

Затраты

в незавершенном производстве

|

3,58

|

1170

|

5,17

|

641

|

-1,97

|

1811

|

3,20

|

1198

|

-0,38

|

|

Готовая

продукция

|

4756

|

27,77

|

5720

|

25,29

|

7658

|

-1,67

|

13378

|

23,62

|

8622

|

-4,15

|

|

Товары

отгруженные

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Расходы

будущих периодов

|

3427

|

20,01

|

6045

|

26,73

|

5885

|

-5,66

|

11930

|

21,07

|

8503

|

1,06

|

|

Прочие

запасы и затраты

|

336

|

1,96

|

573

|

2,53

|

314

|

-0,96

|

887

|

1,57

|

551

|

-0,39

|

|

Всего

нормируемых оборотных средств

|

17128

|

100

|

22616

|

100

|

34016

|

-

|

56632

|

100

|

38504

|

-

|

По данным таблицы 2.2 можно сделать вывод, что

за весь анализируемый период запасы сырья, материалов и других аналогичный

ценностей увеличились в абсолютном выражении с 7996 млн р. в 2010г. до28626 млн

р. в 2012г. Удельный вес также увеличился с 46,68% в 2010г. до 50,55% в 2012г.

Группа готовая продукция увеличилась в

абсолютном выражении с 4756 тыс. р. в 2010 г. до 13378 млн р. в конце 2012 г.

Удельный вес данной группы в 2012 г. составил 23,62%.

В целом за 2010-2012 гг. больший удельный вес

среди нормируемых оборотных средств составляют группы:

сырье, материалы и другие аналогичные ценности;

готовая продукция и товары для перепродажи.

По данным в 2012 г. они занимают 74,17% от всех

нормируемых оборотных активов.

Прослеживая динамику нормируемых оборотных

средств, особое внимание следует обратить на запасы сырья и материалов, которые

имеют значительный удельный вес в себестоимости продукции. Обстоятельный анализ

запасов материалов требует привлечения данных производственного характера о

применяемой технологии и возможностях экономии материалов на основе

использования передовых методов работы.

На запасы материалов существенное влияние

оказывает ритмичность снабжения. Для определения степени ритмичности снабжения

необходимо привлечь данные о завозе материалов по декадам месяца и об

отклонениях от договорных условий.

Проанализируем ненормируемые оборотные средства.

По рассматриваемым балансам доля ненормируемых в общей сумме оборотных средств

снизилась с 39,17% в 2010 г. до 39,44% в 2012 г. Снижение доли ненормируемых

средств произошло за счет снижения доли нормируемых с 60,83% до 60,56%.

Рисунок 2 - Нормируемые оборотные средства РУП

«ГомельХлебПром» за 2012 г.

Таблица 2.3- Состояния ненормируемых оборотных

средств РУП«ГомельХлебПром»за 2010-2012 гг.

млн р.

|

Показатель

|

2010

|

2011

|

Отклонение(+,-)

2012 г.к 2011 г.

|

2012

|

Отклонение

(+,-) 2012 г. к 2010 г.

|

|

Сумма

|

%

к итогу

|

Сумма

|

%

к итогу

|

По

сумме

|

По

удельному весу,%

|

Сумма

|

%

к итогу

|

По

сумме

|

По

удельному весу,%

|

|

НДС

по приобретенным товарам

|

2552

|

23,14

|

2773

|

14,37

|

3036

|

1,38

|

5809

|

15,76

|

3257

|

-7,39

|

|

Дебиторская

задолженность (более 12 месяцев)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Дебиторская

задолженность (до 12 месяцев)

|

7463

|

67,68

|

8888

|

46,04

|

17048

|

24,27

|

25936

|

70,31

|

18473

|

2,63

|

|

Краткосрочные

финансовые вложения

|

32

|

0,29

|

32

|

0,17

|

-20

|

-0,14

|

12

|

0,03

|

-20

|

-0,26

|

|

Денежные

средства

|

980

|

8,89

|

7610

|

39,42

|

-2480

|

-25,51

|

5130

|

13,91

|

4150

|

5,02

|

|

Всего

|

11027

|

100

|

19303

|

100

|

17584

|

-

|

36887

|

100

|

25860

|

-

|

По данным таблицы 2.3 можно сделать вывод, что

подавляющую часть ненормируемых средств составляет краткосрочная дебиторская

задолженность 67,68% в 2010 г. Данный показатель увеличилась в 2012 г. до

70,31%.

Краткосрочная дебиторская задолженность в 2010г.

составляла 7463 млн р., в дальнейшем наблюдалась тенденция к росту и сумма

дебиторской задолженности в 2012 г. составила 25936 млн р. Денежные средства

увеличились с 980 млн р. в 2010 г. до 5130 млн р. в 2012 г. Удельный вес

денежных средств также увеличился с 8,89% в 2010 г. до 13,91% в 2012 г. Эти

изменения напрямую связаны с изменениями на расчетном счете. Снижение денежных

средств может являться результатом их вовлечения в дополнительное заготовление

материалов и других материальных ценностей сверх предусмотренных в начале

периода.

Поступление денежных средств в рамках текущей

деятельности связано с получением выручки от реализации продукции, а также

авансов от покупателей и заказчиков, расходование - с уплатой по счетам

поставщиков, выплатой заработной платы, отчислениями в фонды социального

страхования, расчеты с бюджетом. В процессе текущей деятельности предприятия

могут выплачивать проценты по полученным кредитам и займам.

Движение денежных средств в разрезе

инвестиционной деятельности связано с приобретением (реализацией) основных

средств. Финансовая деятельность предприятия связана с поступлением средств

вследствие получения долгосрочных и краткосрочных кредитов и займов, бюджетных

ассигнований и расходованием средств в виде погашения задолженности по

полученным ранее кредитам и займам.

Рисунок 3 - Ненормируемые оборотные средства РУП

«ГомельХлебПром» за 2012 г.

Проанализируем состояние собственных оборотных

средств организации. При определении наличия собственных оборотных средств

необходимо к сумме собственного капитала прибавлять долгосрочные кредиты и

займы. Это связано с тем, что долгосрочные кредиты и займы используются в

основном на капитальное вложение и на приобретение основных средств.

Наличие оборотных средств может быть определено

двумя способами:

наличие собственных оборотных средств

определяется как разность между стоимостью оборотных активов и суммой

краткосрочной задолженности;

наличие собственных оборотных

средств определяется как разность между суммой собственных и долгосрочных

заемных средств и стоимостью внеоборотных активов.

Таблица 2.4 - Наличие и движение собственных

оборотных средств организации РУП«ГомельХлебПром» за 2010-2012 гг.

млн р.

|

Показатели

|

2010

|

2011

|

Отклонение(+,-)

2012 г.к 2011 г.

|

2012

|

Отклонение

(+,-) 2012 г. к 2010 г.

|

|

Сумма

|

%

к итогу

|

Сумма

|

%

к итогу

|

По

сумме

|

По

удельному весу,%

|

Сумма

|

%

к итогу

|

По

сумме

|

По

удельному весу,%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Уставной

капитал

|

400

|

0,68

|

400

|

0,74

|

0

|

-0,56

|

400

|

0,18

|

0

|

-0,5

|

|

Добавочный

капитал

|

53140

|

90,99

|

48917

|

90,41

|

163975

|

3,81

|

212892

|

94,22

|

159752

|

3,23

|

|

Резервный

капитал

|

1811

|

3,10

|

2228

|

4,12

|

655

|

-2,84

|

2883

|

1,28

|

1072

|

-1,82

|

|

Нераспределенная

прибыль

|

3052

|

5,23

|

2562

|

4,74

|

7205

|

-0,42

|

9767

|

4,32

|

6715

|

-0,91

|

|

Итого

источников собственных средств

|

58403

|

100

|

54107

|

100

|

171835

|

-

|

225942

|

100

|

167539

|

-

|

|

Вычитаются:

Нематериальные активы

|

67

|

0,05

|

69

|

0,04

|

29

|

-0,01

|

98

|

0,03

|

31

|

-0,02

|

|

Основные

средства

|

138202

|

98,91

|

165411

|

99,92

|

215366

|

-0,44

|

380777

|

99,48

|

242575

|

0,57

|

|

Незавершенное

строительство

|

1425

|

1,02

|

25

|

0,02

|

1786

|

0,45

|

1811

|

0,47

|

386

|

-0,55

|

|

Доходные

вложения в материальные ценности

|

-

|

-

|

-

|

-

|

68

|

0,02

|

68

|

0,02

|

68

|

0,02

|

|

Долгосрочные

финансовые вложения

|

32

|

0,02

|

32

|

0,02

|

-11

|

-0,015

|

21

|

0,005

|

-11

|

-0,015

|

|

Прочие

внеоборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого

вычитается

|

139726

|

100

|

165537

|

100

|

217238

|

-

|

382775

|

100

|

243049

|

-

|

|

Собственные

оборотные средства

|

-16155

|

-

|

-7496

|

-

|

-

|

-

|

-28600

|

-

|

-

|

-

|

По данным таблицы 2.4 можно сделать вывод о том,

что предприятию не хватает оборотных средств, на протяжении всего

анализируемого периода данный показатель является величиной отрицательной.

За 2010 г. собственные оборотные средства

уменьшились на 16155 млн р. За 2012 г. собственные оборотные средства снизились

на 28600 млн р.

По данным таблицы 2.5 можно сделать вывод, что

за данный период оборотные производственные фонды увеличились в общей сумме

оборотных средств с 17128 млн р. в 2010 г. до 56632 млн р. в 2012г. Фонды

обращения увеличились с 11045 млн р. в 2010 г. до 64068 млн р. в 2012 г.

Оборотный капитал является одним из составных

частей имущества предприятия. Состояние и эффективность его использования одно

из главных условий успешной деятельности организации. Развитие рыночных

отношений определяет новые условия его организации. Инфляция, неплатежи и

другие кризисные явления вынуждают организацию изменять свою политику по

отношению к оборотным средствам, искать новые источники пополнения, изучать

проблемы эффективности их использования.

Большое влияние на оборачиваемость капитала,

вложенного в оборотные активы, а, следовательно, и на финансовое состояние

организации оказывает увеличение или уменьшение дебиторской задолженности.

Резкое увеличение дебиторской задолженности и ее

роли в оборотных активах может свидетельствовать о неосмотрительной кредитной

политике предприятия по отношению к покупателям, либо об увеличении объемов

продаж, либо о неплатежеспособности и банкротстве части покупателей. Сокращение

дебиторской задолженности оценивается положительно, если это происходит за счет

сокращения периода ее погашения. Если же дебиторская задолженность уменьшается

в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении

деловой активности организации.

Следовательно, рост дебиторской задолженности не

всегда оценивается отрицательно, а снижение положительно. Наличие ее создает

финансовые затруднения, так как предприятия чувствует недостаток финансовых

ресурсов для приобретения производственных запасов, выплаты заработной платы и

т.д.

Рассмотрим состав дебиторской задолженности

организации.

Таблица 2.6 - Состав и движение дебиторской

задолженности организации РУП«ГомельХлебПром» за 2010-2012 гг.

|

Состав

дебиторской задолженности

|

2010

|

2011

|

2012

|

|

сумма

|

удельный

вес, %

|

сумма

|

удельный

вес, %

|

сумма

|

удельный

вес, %

|

|

Расчеты

с дебиторами, всего

|

7463

|

59,68

|

8888

|

60,25

|

25936

|

58,95

|

|

в

том числе:

|

|

|

|

|

39,75

|

|

|

|

-

с покупателями и заказчиками

|

5041

|

40,32

|

5865

|

|

|

18057

|

41,05

|

|

Итого

|

12504

|

100

|

14753

|

100

|

43993

|

100

|

Большое влияние на оборачиваемость капитала,

вложенного в оборотные активы, а, следовательно, и на финансовое состояние

организации оказывает увеличение или уменьшение дебиторской задолженности.

Резкое увеличение дебиторской задолженности и ее

роли в оборотных активах может свидетельствовать о неосмотрительной кредитной

политике предприятия по отношению к покупателям, либо об увеличении объемов

продаж, либо о неплатежеспособности и банкротстве части покупателей. Сокращение

дебиторской задолженности оценивается положительно, если это происходит за счет

сокращения периода ее погашения. Если же дебиторская задолженность уменьшается

в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении

деловой активности организации.

Следовательно, рост дебиторской задолженности не

всегда оценивается отрицательно, а снижение положительно. Наличие ее создает

финансовые затруднения, так как предприятия чувствует недостаток финансовых

ресурсов для приобретения производственных запасов, выплаты заработной платы и

т.д.

Рассмотрим состав дебиторской задолженности

организации.

Анализ движения дебиторской задолженности по

составу позволил установить, что увеличение за счет расчетов с покупателями и

заказчиками составило 13016 млн р. (с 5041 до 18057 тыс.р.).

В общей сумме рост за период с 2010 г. до 2012

г. составил 18473 млн р. (с 7463 тыс.р. до 25936 млн р.).

При анализе дебиторской задолженности необходимо

рассмотреть и кредиторскую, т.к. отчасти из-за несвоевременного получения

наличных денег организация не всегда может рассчитаться с кредиторами. Структура

кредиторской задолженности приведена в таблице 2.7

Таблица 2.7 - Структура кредиторской

задолженности организации РУП«ГомельХлебПром» за 2010-2012 гг.

млн р.

|

Виды

кредиторской задолженности

|

2010

|

2011

|

2012

|

|

сумма

|

удельный

вес, %

|

сумма

|

удельный

вес, %

|

сумма

|

удельный

вес, %

|

|

Расчеты:

|

26332

|

89,69

|

29489

|

94,78

|

|

91,89

|

|

|

поставщики

и подрядчики

|

|

|

|

|

55913

|

|

|

|

с

персоналом организации

|

25

|

0,09

|

50

|

0,16

|

40

|

0,07

|

|

с

государственными внебюджетными фондами

|

-

|

-

|

-

|

-

|

-

|

-

|

|

по

налогам и сборам

|

535

|

1,82

|

117

|

0,38

|

2705

|

4,45

|

|

прочие

кредиторы

|

2467

|

8,40

|

1456

|

4,68

|

2189

|

3,60

|

|

Всего

кредиторской задолженности

|

29359

|

100

|

31112

|

100

|

60847

|

100

|

По данным таблицы 2.7 кредиторская задолженность

организации за анализируемый период увеличилась на 31488 млн р. (с 29359 млн р.

до 60847 млн р.). Это увеличение произошло за счет увеличения расчетов с

поставщиками и подрядчиками на29581 млн р., с персоналом организации на 15 млн

р., по налогам и сборам на 2170 млн р. Задолженность перед прочими кредиторами

снизилась на 278 млн р.

Это ведет к росту начисленных пеней по налогам,

что увеличивает задолженность предприятия кредиторам.

2.3 Оценка

эффективности использования оборотных активов

Рассчитаем коэффициенты эффективности

использования оборотных средств .

Эффективность использования оборотных средств

характеризуется, прежде всего, их оборачиваемостью. Оборачиваемость оборотных

средств исчисляется:

продолжительностью одного оборота в

днях (оборачиваемость одного оборота в днях);

количеством оборотов за отчетный

период (коэффициент оборачиваемости).

Продолжительность одного оборота в днях

представляет собой отношение суммы среднего остатка оборотных средств к сумме

однодневной выручки за анализируемый период:

Коэффициент оборачиваемости средств

Коб характеризует сколько оборотов совершили оборотные средства за

рассматриваемый период.

Снижение коэффициента

оборачиваемости свидетельствует о неэффективном использовании оборотных

средств.

В дополнение к рассчитанным

коэффициентам рассчитаем коэффициент загрузки оборотных средств в обороте,

который характеризует сумму оборотных средств, авансируемых на один рубль

выручки от реализации продукции:

Кз = Стоимость оборотных средств /

Выручку от реализации * 100

Как видим, коэффициент загрузки

оборотных средств за анализируемый период увеличился, т.е. на получение одного

рубля дохода в 2010 г. необходимо было вложить 14,39 р. собственных оборотных

средств, в то время как в 2012 г. сумма составила 17,46 р.

Рассчитаем коэффициент отдачи

оборотных средств, который определяется отношением прибыли от реализации продукции

предприятия к остаткам оборотных средств:

Кос = Прибыль от реализации /

Стоимость оборотных средств * 100

Отдача оборотных средств за анализируемый период

увеличилась с 23,32 коп. в 2010 г. до 24,78 р. в 2012 г.

Полученные в ходе расчетов данные занесем в

таблицу 2.8

Таблица 2.8 - Эффективность использования

оборотных средств РУП«ГомельХлебПром» за 2010-2012 гг.

|

Расчетный

показатель

|

2010

|

2011

|

Изменение(+.-)

2012 к 2011 гг.

|

2012

|

Изменение(+.-)

2012 к 2010 гг.

|

|

1.

Длительность одного оборота (в днях)

|

0,14

|

0,22

|

-0,05

|

0,17

|

0,03

|

|

2.

Коэффициент оборачиваемости (раз)

|

6,95

|

4,56

|

1,17

|

5,73

|

-1,22

|

|

3.

Коэффициент загрузки оборотных средств (коп.)

|

14,39

|

21,91

|

-4,45

|

17,46

|

3,07

|

|

4.

Коэффициент отдачи оборотных средств (коп.)

|

23,32

|

19,77

|

5,01

|

24,78

|

1,46

|

Показатели оборачиваемости оборотных средств

могут исчисляться по всем оборотным средствам, участвующим в обороте, в т. ч. и

по отдельным элементам.

) Коэффициент оборачиваемости активов

(капиталоотдачи):

КА = Выручка от реализации /

Стоимость активов

Стоимость активов (оборотных и внеоборотных)

согласно данных баланса равна:

г. - 123937 млн р.

г. - 188788 млн р.

г. - 523695 млн р.

КА ( 2010 ) = 253918 / 123937 = 2,05 р.

КА (2011) = 369794 / 188788 = 1,96 р.

КА (2012) = 596336 / 523695 = 1,14 р.

Значения данного коэффициента показывают, что

каждый рубль активов предприятия в 2010 г. приносил 2,05 рублей дохода, в то

время, как в 2011 г. - 1,96 р., а в 2012 г. стал приносить 1,14 рублей дохода.

) Коэффициент оборачиваемости собственного

капитала:

Кск = Выручка от реализации / Стоимость

собственного капитала

Стоимость собственного капитала по данным

баланса равна:

г. - 58403 млн р.

г. - 54107 млн р.

г. - 225942 млн р.

Кск (2010) = 253918 / 58403 = 4,35 р.

Кск (2011) = 369794 / 54107 = 6,83 р.

Кск (2012) = 596336 / 225942 = 2,64 р.

Значения данного коэффициента показывают, что

каждый рубль капитала предприятия в 2010 г. приносил 4,35 рублей дохода, в то

время, как в 2011 г. - 6,83 р., а в 2012 г. стал приносить 2,64 рублей дохода.

3) Коэффициент оборачиваемости инвестиционного

капитала:

Кик = Выручка от реализации / (СК + Долгосрочные

пассивы)

Долгосрочные пассивы по данным баланса равны:

г. - 19264 млн р.

г. - 47217 млн р.

г. - 143080 млн р.

Кик (2010) = 253918 / (58403 + 19264) = 3,27 р.

Кик (2011) = 369794 / (54107 + 47217) = 3,65 р.

Кик (2012) = 596336 / (225942 + 143080) = 1,62

р.

Этот коэффициент показывает скорость оборота

всего долгосрочного инвестированного капитала предприятия, за анализируемый

период оборачиваемость высокая и имеет тенденцию к повышению.

Таким образом, в анализируемом периоде

оборачиваемость оборотных средств значительно сократилась, что считается

положительной тенденцией для любого предприятия. Снижение коэффициента

оборачиваемости свидетельствует о неэффективном использовании оборотных

средств. Коэффициент загрузки оборотных средств значительно увеличился.

Коэффициент оборачиваемости активов имеет тенденцию к увеличению, это хороший

показатель работы предприятия. Можно сказать, что практически все показатели

вписываются в норму, однако оборотные средства все же используются не

достаточно эффективно, поэтому политика повышения эффективности использования

оборотных средств необходима и поможет увеличить эффективность всей

деятельности предприятия в целом.

Таблица 2.9 - Коэффициент оборачиваемости

РУП«ГомельХлебПром» за 2010-2012 гг.

|

Показатель

|

2010

|

2011

|

Отклонение

(+,-) 2012 г. к 2010 г.

|

2012

|

Отклонение

(+,-) 2012 г. к 2011 г.

|

|

Коэффициент

оборачиваемости активов

|

2,01

|

1,96

|

-0,87

|

1,14

|

-0,82

|

|

Коэффициент

оборачиваемости собственного капитала

|

4,35

|

6,83

|

-1,71

|

2,64

|

-4,19

|

|

коэффицент

оборачиваемости инвестированного капитала

|

3,27

|

3,65

|

-1,65

|

1,62

|

-2,03

|

Таблица 2.10 - Показатели эффективности

использования оборотных средств РУП«ГомельХлебПром» за 2010-2012 гг.

млн р.

|

Показатели

|

Годы

|

Отклонение(+,-)

|

Отклонение(+,-)

|

|

2010

|

2011

|

2012

|

2012

к 2011 гг.

|

2012

к 2010 гг.

|

|

Выручка

от реализации

|

253918

|

369794

|

596336

|

226542

|

342418

|

|

Среднегодовая

стоимость оборотных средств, млн.р

|

36548

|

81026

|

104138

|

23112

|

67590

|

|

Прибыль,

млн.руб.

|

8523

|

16021

|

25810

|

9789

|

17287

|

|

Показатели

оборачиваемости: -число оборотов, раз

|

6,95

|

4,56

|

5,73

|

1,17

|

-1,22

|

|

продолжительность

одного оборота

|

51,82

|

78,88

|

62,87

|

-16,01

|

11,05

|

|

Рентабельность

оборотных средств, %

|

23,3

|

19,8

|

24,8

|

500

|

1,5

|

|

Обьем

производства

|

53,3

|

209,8

|

385,6

|

175,8

|

332,3

|

|

Материалоотдача,

р

|

1459,15

|

2588,99

|

3702,95

|

1113,96

|

2243,8

|

|

Материалоемкость,

р

|

0,0006

|

0,0004

|

0,0003

|

-0,0001

|

-0,0003

|

По данным таблицы 2.10 видно, что выручка от

реализации продукции увеличилась в 2012 г. по сравнению с 2011 г. на 61,26% ,

что в сумме составило 115876 млн р. Прибыль от реализации продукции в 2012 г.

по сравнению с 2010 г. увеличилась на 202,83%, что в сумме составило 17287 млн

р. Показатели оборачиваемости: а) число оборотов, раз в 2012 г. по сравнению с

2011 г. замедлилась на 25,66 раз ,что в сумме составило -2,39 млн р. б)

продолжительность одного оборота, дней в 2012 г. по сравнению с 2011 г.

снизилась на 0,77

3. Основные направления

и пути повышения эффективности использования оборотных средств в условиях

действующей экономической политики

Повышение эффективности управления оборотными

средствами, как показано на рисунке , сводится к воздействию на три

составляющие:

«Рисунок 3 - Пути повышения эффективности