Анализ применения новых информационных технологий в деятельности предприятия

Министерство

образования и науки Республики Казахстан

Костанайский

социально технический университет

имени

академика З. Алдамжар

Дипломная

работа

Анализ

применения новых информационных технологий в деятельности предприятия

Выполнил Б.Х. Баймуратова

Научный руководитель

А.К. Бекмагамбетова

Костанай

Содержание

Введение

1.

Понятие и значение информации и коммуникации в управлении предприятием

1.1

Значение информации в управлении предприятием

.2

Тенденции развития информационных технологий в предпринимательстве

2.

Анализ экономической деятельности предприятия ТОО "Бриз"

2.1

Характеристика финансово-экономических показателей деятельности ТОО

"Бриз"

.2

Стимулирование продвижения услуг МП "Бриз" как основное направление

информационной и коммуникационной политики предприятия

3.

Организация системы информационного обеспечения анализа на предприятии

3.1

Основные методические задачи организации информационной системы на предприятии

.2

Проектирование информационной системы на предприятии

Заключение

Список

использованной литературы

Приложения

Введение

Информатизация общества стала одной из важнейших

характеристик нашего времени. Нет ни одной области человеческой деятельности,

которая в той или иной степени не была связана с процессами получения и обработки

информации. Информатизация - процесс, при котором создаются условия,

удовлетворяющие потребностям любого человека в получении необходимой

информации. Информация стала важным инструментом политики и культуры,

промышленности, науки и образования. Не существует точного определения

информации, хотя данное определение интуитивно понятно каждому. Информация -

это сведения об окружающем мире, которые повышают уровень осведомленности

человека. С понятием информации связанно еще одно понятие - информационный

процесс. Информационный процесс - процесс, в результате которого осуществляется

прием, передача (обмен), преобразование и использование информации. Средствами

обработки информации чаще всего являются персональные компьютеры, которые

объединяются в локальные и глобальные сети. За последние годы произошел резкий

скачок в развитии компьютерной техники и программного обеспечения персональных

компьютеров, а также наблюдается значительное расширение сферы применения ПК.

ПК (персональный компьютер) - это самый распространенный в мире тип

электронно-вычислительной машины (ЭВМ), т.е. устройства для обработки

информации. В настоящее время для работы на ПК не требуется знаний

квалифицированного программиста, работать на компьютере может научиться

практически каждый. Именно доступность для обычного человека и относительно

широкие возможности ПК привели к бурному развитию и распространению

компьютерной техники практически во всех направлениях человеческой деятельности

(промышленность, наука, медицина, образование, транспорт, банковское дело,

связь, военная техника, бытовая техника и т.д.).

Экономический анализ представляет собой

инструмент для оценки деятельности предприятия и может использоваться как для

целей управления предприятием, так и для информационного обеспечения интересов

внешних по отношению к предприятию пользователей экономической информации.

Представляя собой информационную основу для управления предприятием, процесс

анализа в свою очередь зависит от информационной системы предприятия.

Данное дипломное исследование посвящено

разработке принципов комплексного подхода к проблеме информационного

обеспечения предприятия, прежде всего, исходя из требований экономического

анализа. В этом заключается актуальность исследования.

Стройная, хорошо спроектированная, гибкая

система информационного обеспечения предприятия позволит реорганизовать

формирование учетных и плановых данных в соответствии, в первую очередь, с

требованиями аналитика, а также максимально облегчить процесс анализа

экономической информации. Следует подчеркнуть, что именно такую задачу

выдвигали ведущие отечественные ученые-экономисты в начале теоретических

разработок в области автоматизации экономического анализа. Так, А.Д. Шеремет

утверждал, что "систему комплексного экономического анализа на предприятиях

и в объединениях следует создавать как часть автоматизированных систем

управления". (№117, с. 40).

Для нового этапа развития автоматизированных

систем управления (90-е годы XX века и начало XXI века) было характерно

создание многочисленных программных продуктов по бухгалтерскому учету

собственными силами предприятий. Однако из-за высокой стоимости и

продолжительности периода разработки и внедрения абсолютное большинство

подобных "заказных" программных продуктов в дальнейшем не выдержало

конкуренции с профессионально разработанным программным обеспечением.

Данная тенденция подтверждается и мировой

практикой. Так, программные продукты мировых лидеров по разработке систем

комплексной автоматизации - "Oracle", "SAP",

"Baan", "Axapta", "Platinum", "People Soft"

и других используются десятками тысяч предприятий различных отраслей и сфер

деятельности во всем мире. В России широкое распространение получили продукты

фирм "1-С", "Интеллект-сервис" (Серия программ

"Бест"), "Парус", "Галактика",

"Интрософт" и многие другие.

Параллельно с развитием учетных систем

развивалось программное обеспечение для экономического анализа либо как

дополнительные аналитические блоки к известным учетным системам либо

специальные программы по анализу - "Инэк-Аналитик" и "Инвестор"

(фирма "Инек"), "Project-Expert" (компания Про-Инвест ИТ),

"Альт-финансы" (фирма "Альт-Инвест) и другие.

Дальнейшее совершенствование технологии привело

к тому, что в конце 90-х гг. получили развитие принципиально новые методы

компьютеризации прежде всего учетной работы, основанные на использовании так

называемых Интернет- и Интранет-технологий.

Теоретические основы компьютерной обработки

экономической информации по экономическому анализу, были разработаны в трудах

ученых в области автоматизированной обработки экономической информации И.В.

Бабынина, В.М. Жеребина, В.И. Исакова, В.П. Косарева, Б.Е. Одинцова, В.И.

Подольского, Б.Ф. Пономаренко, B.C. Рожнова, А.Н. Романова, З.С. Чубасовой,

И.Б. Шнайдермана, М.В. Мельник, О.В. Голосова, В.Ф. Палия, Я.В. Соколова, С.И.

Волкова, В.М. Жеребина, В.Б. Либермана, Ю.А. Ратмирова, Р.С. Рашитова, Э.Н.

Хотяшова, Д.В. Чистова, Е.Л. Шуремова, Б.И. Майданчика и других ученых. Эти

разработки имеют большое теоретическое и практическое значение. В работах

названных ученых исследование вопросов проектирования автоматизированных систем

экономического анализа, как правило, увязывалось не только с возможностями

(зачастую предполагаемыми) самой вычислительной техники и других компонент

информационных технологий, но также и с последними разработками в области

методологии и методики организации системы управления предприятием. Однако

большинство разработок этих авторов посвящено главным образом вопросам

автоматизации учетной работы как основной составляющей процесса управления

предприятием.

Таким образом, представляется обоснованным

вывод, что на сегодняшний день в казахстанской экономической науке создана

достаточно целостная, научно обоснованная концепция организации экономического

анализа предприятия в компьютерной среде. Эта концепция основана на обобщении

накопленного опыта построения программных систем с позиций современных

информационных технологий и современных подходов к организации учетной работы

на предприятиях.

Вместе с тем, в большинстве работ, посвященных

вопросам автоматизации системы управления деятельностью хозяйствующих

субъектов, значительно меньше внимания уделяется проблемам разработки и

проектирования аналитических программных продуктов. Кроме того, прогресс в

области информационных технологий не ослабевает с течением времени.

Революционные преобразования, произошедшие в последние годы в сфере

информационных технологий и приведшие к массовому внедрению в практику

управления персональных компьютеров и связанных с ними интерактивных

технологий, распределенной обработки данных, основанных на диалоге

клиент/сервер, требуют дальнейшего развития теоретических и методологических

концепций построения информационных систем.

Целью данной работы является обобщение проблемы

информационного обеспечения предприятия и разработка ряда основных принципов

построения комплексной информационной системы. Такая разработка осуществлена в

рамках выполнения следующих задач:

). Научное обоснование необходимости комплексной

информационной системы, формирования ее структуры и взаимосвязей ее составляющих.

). Разработка принципов выявления и формализации

требований к системе всех пользователей аналитической информации на основе

общих и частных (для конкретного предприятия) элементов методики экономического

анализа, требований законодательства и др.

). Разработка научно-обоснованных и практически

применимых принципов реализации данных требований, принципов создания

информационной системы на основе максимальной (но предельно рациональной)

детализации учетной информации и эффективности обработки больших объемов

детализированных данных для анализа.

). Обоснование необходимых мер по реализации

данных разработок при внедрении информационной системы. Выработка принципов

реорганизации ряда бизнес процессов в целях совершенствования обработки и

анализа данных.

). Разработка принципов постановки задачи для

автоматизации бизнес-процессов в соответствии с полученной моделью.

). Доказательство практической применимости

разработок и эффективности их использования на конкретном практическом примере

- крупном предприятии угольной отрасли.

Объектом исследования является экономическая

информация, формируемая в бухгалтерском и управленческом учете на примере

предприятия ТОО "Бриз" и используемая пользователями для анализа

хозяйственной деятельности.

Предмет исследования:

Возможности по организации экономических данных

в информационной системе рассматриваются в данной работе с точки зрения

необходимости совершенствования аналитической работы на предприятии. Предметом

исследования являются требования к детализации экономической информации для

целей анализа хозяйственной деятельности.

Важной особенностью предметного подхода также

является исследование и изложение информационных проблем предприятия, а порой -

и технических аспектов вопроса автоматизации учета и анализа на предприятии,

прежде всего, с позиций экономических, оставляя за рамками исследования

технические вопросы автоматической обработки данных. В настоящее время на рынке

средств автоматизации учета и анализа существует много различных программных

продуктов, кроме того, предприятие может разработать информационную систему

непосредственно "под себя", поэтому ограничиваться "техническими

возможностями" не представляется разумным. Аналитик должен своевременно и

правильно поставить задачу по обеспечению его необходимой информацией, а

вопрос, как это технически будет осуществляться, можно вынести за рамки

настоящего исследования.

Научная новизна исследования:

Возможности построения всеобъемлющей

информационной системы тесно связаны с возможностями комплексной автоматизации,

которые появились у предприятий совсем недавно. На сегодняшний день возможности

компьютерной обработки экономической информации достаточно велики как по объему

обрабатываемых данных и скорости расчетов, так и по возможностям адаптации

программного обеспечения под нужды конкретного предприятия.

Однако широкое использование компьютерных

технологий на современном этапе сталкивается с серьезной проблемой, связанной с

отставанием развития современных концептуальных, методологических и

методических подходов и взглядов на проведение экономического анализа в

компьютерной среде.

Данная работа предлагает принципы построения

комплексной информационной системы для решения учетных и аналитических задач

финансовой, снабженческо-сбытовой, производственной деятельности предприятия.

Данные принципы основаны на максимальной детализации данных, предложены методы

по детализации, принципы организации ввода данных и обработки операций с

максимальным количеством необходимой информации и минимумом трудозатрат на

ввод. Большое значение в данных разработках уделяется оптимизации

бухгалтерского учета с максимальной степенью его детализации для целей анализа.

Автором предложено: для целей получения

дополнительной аналитики, коренным образом реформировать План счетов

бухгалтерского учета, используемый на предприятии, существенно расширив

представление информации на счетах. Кроме того, в работе предложены принципы

формирования системы отчетности, описаны возможности по формированию отчетов в

современных программных продуктах, позволяющие максимальным образом

использовать разработанные принципы детализации на практике и облегчающие как

обработку данных, так и их анализ, как в рамках отдельных хозяйственных

операций, так и в целом по предприятию.

1. Понятие и значение информации и коммуникации в

управлении предприятием

.1 Значение информации в управлении предприятием

Информация имеет большое значение для

внутреннего управления фирмой и ее внешних контактов, и особенно для принятия

решений. Она является ограниченным и дорогим ресурсом производственной

активности фирмы. На Рисунок 1 представлены информационные технологии

предприятия.

Рисунок 1 - Информационные технологии

предприятия

Связь информации с целями и решениями

предприятия показана в таблице 1.

Таблица 1

Связь характера информации с полнотой решения

|

Состояние

информации

|

Полная

|

Неполная

|

|

Решение

|

с

определенностью

|

с

риском

|

с

неопределенностью

|

|

Объективные

ожидания

|

однозначные

|

квазиоднозначные

|

неоднозначные

|

|

Субъективные

ощущения

|

уверенность

|

неуверенность

|

В системах с разделением труда лица не обладают

одинаковой информацией, поэтому необходим ее обмен или коммуникации.

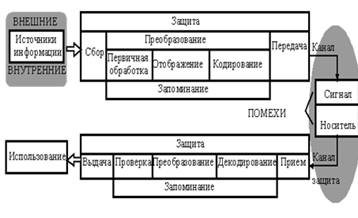

Идеализированный информационный процесс на предприятии может быть представлен

схемой (рисунок 2).

Рисунок 2 - Схема информационного процесса

Если рассматривать теоретические критерии

проектирования информационных и коммуникационных систем, то получится такой

результат. Центральная задача - улучшение информированности ЛПР. Степень

информированности - отношение фактического уровня информации к требуемому.

Потребность в информации - разница между ними.

Вспомогательными критериями обеспеченности

информацией являются:

количество информации (полнота);

ее значимость;

точность;

надежность;

понятность (например, отсутствие семантических

ошибок);

актуальность;

гибкость;

экономическая эффективность информационного

процесса (соотношение прибыли от информации и затрат на нее);

учет защищенности информации.

Информационные технологии достаточно

разнообразны. При их выборе следует учесть:

когда, как часто, как долго осуществляется

связь; - кто с кем связывается; - как связаны участники ("звезда",

"круг", "колесо", "цепь", "селектор");

- что является предметом информации и чем она осуществляется.

Теперь рассмотрим информационные технологии в

интересах принятия управленческих решений. Классификация информационных

технологий представлена на рисуноке 3. Из всего обилия компьютерных

информационных систем далее рассматриваются два типа:

управленческие информационные системы (MIS),

системы обеспечения принятия решения (DSS -

decision support system).

В MIS данные собираются, обрабатываются и

представляются менеджеру таким образом, чтобы обеспечить оперативное

управление. Основные компоненты MIS - база данных, компьютерная система и

форма, в которой данные распределяются.

Рисунок 3 - Классификация информационных

технологий

Примеры информации, которая формируется в базах

данных, - цены, выход продукции, скорость, число распоряжений, наличие ресурсов

и потоки рабочей силы. Для MIS существенно, чтобы базы данных содержали нужное

количество и необходимый тип правильной высококачественной информации. Эта

информация должна быть тщательно организована. Компьютер в MIS обрабатывает

данные и генерирует информацию для различных подразделений фирмы. Она является

основой формирования моделей управленческих решений и самих решений. Построение

модели остается творческим процессом. DSS отличаются от MIS тем, что менеджер обычно

является внутренним компонентом DSS, а не внешним, как в MIS. Иными словами,

менеджер взаимодействует с компьютерной информационной системой так, чтобы

получить решения в итеративном процессе. Следовательно, DSS часто интегрирует

экономико-математические модели как первичные элементы системы, с которой ЛПР

взаимодействует (таблица 2). На схеме Рисунок 4 показаны информационные потоки

взаимодействия менеджера и компьютерной системы DSS, что обычно называется

анализом "что, если ....?" Компьютер генерирует результаты на

экономико-математической модели, а менеджер его спрашивает: "Что

произойдет, если что-нибудь изменится в модели?" (например, цены,

издержки, их структура и т.д.). Менеджер может также промоделировать возможные

решения и оценить потенциальные результаты.

Таблица 2

Различия MIS и DSS

|

MIS

|

DSS

|

|

Акцент

делается на структурирование задач при предварительно определенных

стандартных процедурах, правил их решения и информационных потоках

|

Акцент

делается на решения Структура компьютера и аналитическая помощь важны, но

оценки менеджера более существенны

|

|

Выигрыш

состоит в снижении затрат, необходимого времени, количества обслуживающего

персонала и т.д.

|

Выигрыш

состоит в расширении диапазона и возможности компьютеризации процессов

решения с целью помочь менеджеру увеличить эффективность работы

|

|

Влияние

на принятие менеджером решения непрямое, т.к. обеспечивается доступ к

необходимым данным

|

Влияние

на менеджера состоит в создании необходимого инструментария под его

непосредственным контролем, что не является попыткой автоматизировать процесс

решения, предопределить цели и оказать давление на решение

|

Рисунок 4 - Блок - схема DSS

Дополнительным аспектом DSS является

взаимодействие между ее составными частями. Например, решения по запасам влияют

не только на производство, но и на маркетинг, распределение продукции и

издержки. Потоки информации обеспечивают разработку "кооперативного"

решения. Решения менеджера не означают конца операций DSS. Они и их последствия

в форме обратной связи обеспечивают дополнительные данные в базе данных. Таким

образом, идеальная DSS - это динамичная система с непрерывным обновлением

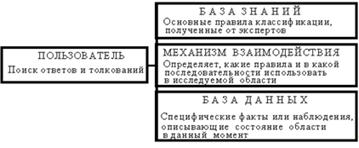

данных. Развитие таких систем - экспертные системы. Это компьютерные программы,

включающие базы знаний по частным проблемам и механизмы взаимодействия

элементов этих баз - по сути интеллектуальные DSS. Сравнение DSS и экспертных

систем приведено в таблице 3.

База знаний включает в себя большую сумму знаний

относительно проблем, "запомненных в системе". Исследователи находят,

что использование этой массы знаний более эффективно, чем использование

специальных решающих процедур. Экспертные системы являются консультантами в

принятии решений, т.к. содержат факты, знания и правила, которые

взаимодействуют в проблемной области.

Пример общей структуры экспертной системы

классификации на основе правил приведен на рисунке 5.

Таблица 3

Сравнение DSS и экспертной системы

|

Характеристика

|

DSS

|

Экспертная

система

|

|

Цели

|

Помочь

ЛПР

|

Воспроизводить

советы

|

|

Кто

принимает решения

|

ЛПР

и/или система

|

Система

|

|

Основная

ориентация

|

Принятие

решений

|

Представление

экспертиз и советов

|

|

Основное

направление интервьюирования

|

ЛПР

интервьюирует машину

|

Машина

интервьюирует ЛПР

|

|

Природа

обеспечения

|

Индивидуальная,

групповая, организаций

|

Индивидуальная

или групповая

|

|

Методы

управления данными

|

Численные

|

Символьные

(в основном)

|

|

Характеристики

проблемных областей

|

Комплексные,

широкие

|

Узкие

|

|

Типы

исследуемых проблем

|

Специальные,

уникальные

|

Повторяющиеся

|

|

Содержание

базы данных

|

Фактические

знания

|

Процедуры

и фактические данные

|

|

Способность

делать заключения о причинах

|

Отсутствует

|

Есть

ограничения

|

|

Способность

объяснения

|

Ограниченная

|

Существует

|

Рисунок 5. Структура информации в экспертной

системе классификации

Выгоды оперирования реальным знанием и

способности экспертных систем ведут к созданию и использованию систем с

искусственным интеллектом. Центральным моментом искусственного интеллекта

является использование более эвристики (или правил перебора), чем алгоритмов

обработки информации. Эвристика включает инструкции, правдоподобные аргументы

или правила перебора для принятия решений и таким образом отражает человеческое

поведение точнее, чем алгоритмы. Другой важной характеристикой систем с

искусственным интеллектом является то, что они оперируют символами так же

хорошо, как числами. Экспертные системы с искусственным интеллектом находят

применение в планировании, управлении производством, обслуживании оборудования,

т. е. в областях, где решения в области управления не могут полностью

основываться на алгоритмах.

Основные тенденции информатизации и коммуникаций

в бизнесе. В эпоху глобализации мировая экономика работает как единое целое в

реальном масштабе времени. Это обеспечивается тем, что ключевые элементы

мировой экономики (финансовая глобализация, глобализация рынков товаров и

услуг) опираются на информатизацию на основе глобальных сетей типа Интернет.

Поэтому можно говорить о системном сдвиге в мировой экономике на

технологической основе единого мирового информационного пространства. Эти

тенденции в корне меняют подходы к информационному обеспечению деятельности

фирм. Быстрое внедрение инноваций, как основы конкурентного успеха, потребовало

информационного обеспечения оборота проектно-конструкторской документации. Эту

задачу

решают

продукты

PDM (Product Data Management) и

PLM (Product Lifecycle Management).

В продукты PDM/PLM входят следующие функции: -

совместный доступ к документации и архивированию; - авторизация версий и

контроль изменений; - поддержка сложных структур данных, например,

конструкторских спецификаций; - управление библиотеками стандартных

компонентов; - обеспечение обмена данными между участниками проекта; -

администрирование документооборота и т.д.

Учетно-управленческая система ERP (Enterprise

Resource Planning) обеспечивает решение следующих задач: - регистрация

хозяйственных операций; - составление плана снабжения производства; - оперативный

и стратегический расчет себестоимости продукции; - подготовка финансовой

отчетности; - управление бюджетом; - сбор данных о фактическом ходе проекта.

Резко растут не только объемы информационных

услуг, но и собственно использование электронной торговли в бизнесе. Если в

2001 году объемы электронной торговли в странах Европейского Союза составили 77

млрд. евро, то к 2011 году этот объем увеличится до 2,2 трлн. евро.

Можно уверенно сделать заключение, что

современный бизнес немыслим без информационного обеспечения через Интернет и

глобальных коммуникационных связей.

.2 Тенденции развития информационных технологий

в предпринимательстве

Трудности, переживаемые сегодня крупным западным

бизнесом в результате вяло текущей рецессии, вынуждают многих предпринимателей

сокращать расходы и капиталовложения. К сожалению, нередко жертвой урезания

становятся информационные технологии. Почему? Ответ на этот вопрос в какой-то

степени дают результаты опроса руководителей 46 международных корпораций,

проведенный в начале текущего года лондонской исследовательской фирмой BPRI

(Business Planning & Research International). Большинство респондентов ясно

заявили, что дорогостоящие информационные технологии "не оправдывают

возлагавшихся на них надежд и вложенных средств"(The Australian,

04.02.2010). Более всего топ менеджмент раздражает, что эффективность вложений

в ИТ не поддается точным расчетам. То есть, нельзя в цифрах подсчитать,

обернется ли использование информационных технологий реальной прибылью и какой

именно. Обычно провайдеры таких технологий сулят усиление

конкурентоспособности, снижение затрат, повышение эффективности. И, как

показывает опрос, далеко не каждый пользователь убеждается в материализации

этих ожиданий. Конечно, надо иметь в виду чисто эмоциональный аспект негативных

высказываний, который вполне понятен на фоне продолжающегося общеэкономического

спада, время завершения которого далеко не ясно. С другой стороны, некоторые

упреки выглядят весьма убедительными. Так, например, бизнесмены жалуются, что,

приняв на вооружение ту или иную платформу, они попадают в монопольную

зависимость от ее поставщика, который требует регулярного обновления

программных продуктов, отказываясь поддерживать любые другие программные

версии. В целом же, проблема видится не столько в разработчиках и провайдерах

информационных технологий, сколько в их потребителях, пользователях. Последние

нередко ждут быстрой и автоматической отдачи там, где требуется умелая,

терпеливая, кропотливая работа.

Как убедительно демонстрируют социологические опросы,

подавляющее большинство предпринимателей осознают и признают, что дефицит

информации, равно как и искаженная, неточная информация о конкурентах,

клиентах, партнерах оборачивается большими убытками. Проведенный весной 2010

года в Англии исследовательской компанией Business Intelligence

(www.business-intelligence.co.uk) опрос 120 менеджеров, работающих в отделах

маркетинга и связей с клиентами крупных фирм, ориентированных на массового

покупателя, показал, что 98% британских фирм понимают связь между убытками/упущенной

выгодой и неточной и/или неполной информацией, имевшейся в их распоряжении. В

почти каждой второй компании отсутствует отвечающий современным требованиям

информационный менеджмент, а в каждой шестой фирме практически не следят за

базами данных, не обновляют их, не чистят. (Были опрошены сотрудники финансовых

учреждений, коммунальных служб, розничной торговли, транспортных и

телекоммуникационных компаний. Вопросы касались работы с данными о клиентской

базе (CRM). С отчетом можно ознакомиться на сайте www.survey@qas.com.) Есть ли

возможность перевести связь между хорошим/плохим информационным менеджментом и

доходами/убытками в конкретные цифры бюджета? Как было отмечено выше,

отсутствие реальных цифр является главной причиной разочарования в

информационном менеджменте, и это сказывается на рынке высоких технологий. К

примеру, глава крупного провайдера программного обеспечения и продуктов для

управления связями с клиентами "Siebel" Том Сайебель жалуется, что

итоги первого квартала этого года - наихудшие за всю историю компании.

Итак, реально ли провести точные расчеты

эффективности капиталовложений в информационный менеджмент? Сегодня, пожалуй,

никто не может дать ясный ответ. Не более чем попыткой хоть как-то приблизиться

к решению такой задачи следует назвать недавно опубликованный доклад президента

и директора фирмы "Factiva" Клэр Харт (фирма является совместным

предприятием Reuters и Dow Jones). Как считает Харт, крупные организации,

недооценивающие важность информационного менеджмента, теряют ежегодно около 450

миллионов долларов ежегодно. При этом американские компании вместе тратят в год

107 миллиардов долларов на оплату сотрудников, работающих исключительно с

внешними информационными ресурсами. По ее мнению, нельзя уповать только на внешние

источники, в том числе онлайновые. "Одностороннее увлечение порталами

настораживает, - говорит К. Харт, - Мне не по душе идея больших дверей, которые

вы открываете для сбора информации... В действительности необходимо другое:

активный интерфейс, сочетающий адаптированные к потребителю аналитические

приложения, внешние информационные ресурсы, источники внутренней, корпоративной

информации, и вся эта система должна работать гармонично и постоянно,

обслуживая разные информационные запросы" (Information World Review,

05.08.2010). Убежденность главы Factiva в необходимости вкладывать деньги в

управление знаниями и информационный менеджмент, в частности, мотивируется

изменениями в миграции кадров. Если в 60-е годы среднестатистический сотрудник

работал в одной и той же компании более 20 лет, то сейчас служащие меняют место

работы (фирму) в среднем каждые 4 года. С уходом работника неизбежно

утрачивается какая то часть информации, сохранить которую для фирмы могут

технологии информационного менеджмента, правильно выстроенная политика

управления знаниями. Харт уверена, что те предприниматели, которые сегодня

экономят на этом направлении, через три или пять лет, когда спад будет

преодолен и возобновится рост мировой экономики, не смогут конкурировать с

более дальновидными бизнесменами. Осознавая нынешние трудности, переживаемые

западной экономикой, она советует предпринимателям начать хотя бы с малого, с

внутриофисного интранета: "Следите, чтобы он работал, информация была

систематизирована, регулярно обновлялась и постоянно питала офисные

приложения".

Как бороться с информационными пробками. Объем

информации, обрушивающейся ежедневно на служащих средних и крупных компаний,

возрастает бешеными темпами, и, подобно перегруженным автотранспортом городским

дорогам, все чаще приводит к "информационным пробкам". Исследования и

опросы, проводившиеся в последнее время в западных странах, свидетельствуют,

что 60-80 процентов получаемой на рабочем месте информации просто не

воспринимается служащими компаний, что наносит суммарный ущерб размером более 1

млрд. долларов США. Руководитель отдела корпоративных коммуникаций канадской

консалтинговой компании Aon Consulting Карен Перего провела на одной из

клиентских фирм эксперимент. Сотрудники компании получили копии внутренней

информации, которая рассылалась им в течение предшествовавших трех месяцев.

Оказалось, что они не заметили (т.е. фактически проигнорировали, не запомнили и

не использовали) примерно половину всей полученной ранее информации. Тогда

Карен пришла идея создать нечто вроде диспетчерской информационной службы,

наподобие авиадиспетческого контроля полетов, чтобы регулировать потоки

информации. Идея реализовалась в Королевском банке Канады и банке Монреаля. Вся

информация проходит через вновь созданную службу, где она фильтруется,

классифицируется по степени приоритетности. В службу входят руководители. Если,

например, компания основное внимание в данное время уделяет работе с клиентами,

то вся информация, связанная с этой проблемой, получает внеочередное

распространение, а информация, отнесенная к менее приоритетной - задерживается.

Последняя рассылается раз в месяц по электронной почте. По аналогии,

авиадиспетчеры определяют, каким самолетам садиться или взлетать в первую

очередь, а каким кружить над аэропортом, или ждать на земле команды на старт.

Регулирование потоков информации происходит "вручную", с помощью

программного обеспечения и информационных технологий, работающих в

автоматическом режиме.

Результат - бумажный документооборот снизился на

70%, текущие внутрикоммуникационные расходы сократились в четыре раза.

Об этом написала лондонская Financial Times (2

августа 2010). К сожалению, в статье ни слова не говорится о значении

человеческого фактора. В авиации ошибки диспетчеров нередко приводят к

трагедии. Ошибки в определении важности, приоритетности информации не столь

катастрофичны, но могут обернуться серьезным ущербом.

Разработка интегрированных систем управления

предприятием (ИСУП), так же, как и любых автоматизированных информационных

систем предприятия, начинается со сбора и анализа информации о функциях,

процессах, документообороте, структуре предприятия. Обычный подход к анализу

деятельности предприятия предполагает создание и анализ различных моделей

(функциональных, процессных, информационных и др.).

Особенностью разработки ИСУП как системы

комплексной автоматизации предприятия является необходимость выполнения

комплексного анализа, требующего использования множества разных типов моделей,

отображающих различные стороны деятельности системы. При этом для обеспечения

целостности процесса моделирования и анализа необходимо иметь возможность

интеграции результатов моделирования в рамках общего проекта или общей модели.

Поэтому от выбора инструментальных средств

моделирования существенно зависят объем и сроки выполнения работ, глубина и

качество анализа при создании проекта ИСУП.

Каждый аналитик, приступая к анализу системы,

должен ориентироваться на минимальный "джентльменский набор"

стартовых условий, в состав которого входят:

· Информация об объекте проектирования

- ИС предприятия ("черный ящик").

· Знания о предметной области, в

которой работает предприятие (они могут быть получены путем предварительного

изучения объекта и /или на основании опыта).

· Знания об эталонных процедурах

выполнения ключевых процессов в соответствии с международными или национальными

стандартами.

· Знания о методах и средствах

моделирования и анализа систем.

· Программные средства (инструменты)

для моделирования и анализа.

· Ограничения на создаваемую систему,

связанные с реальными возможностями и существующими традициями предприятия

(особенностями финансирования, корпоративной культуры и т.д.), чаще всего не

отраженными в условиях договора на создание ИСУП.

Формальный перечень работ, которые необходимо

выполнить на начальных этапах анализа системы, практически не зависит от того,

какие методологии и инструменты будут использованы для моделирования и анализа.

От инструментов зависит только результат.

В процессе разработки ИСУП выполняются три

уровня анализа, каждый из которых соответствует трем основным стадиям создания

ИСУП:

· определение требований;

· формирование спецификаций;

· внедрение.

Определение требований начинается со сбора

информации об исходной системе. После предварительного экспресс-анализа

собранная информация отображается в виде моделей текущего состояния объекта

проектирования. Анализ этих моделей позволяет изучить особенности

функционирования объекта, выявить имеющиеся узкие места, определить недостатки

в организации процессов, структур, используемых систем и т. д.

Следующий шаг - создание концептуальных моделей

будущей ИСУП. На этом этапе происходит наложение знаний о предметной области и

эталонных знаний на знания об объекте проектирования, представленные в виде

моделей текущего состояния. Результатом первого уровня анализа чаще всего

становится техническое задание на ИСУП.

Формирование спецификаций сопровождается

выпуском проекта ИСУП, составной частью которого являются модели. На этом шаге

обычно принимаются во внимание ограничения, которые необходимо учитывать в

моделях ИСУП. Третий уровень анализа - внедрение - связан с конкретной

реализацией проекта ИСУП на предприятии.

При выполнении работ по моделированию на каждом

из трех представленных выше уровней могут быть использованы различные

инструментальные средства. Вместе с тем необходимость комплексного анализа при

создании ИСУП оказывает существенное влияние на выбор инструментов

моделирования. В зависимости от класса создаваемой ИСУП для решения задачи

выбора инструмента моделирования целесообразно классифицировать существующие

инструментальные средства в соответствии с имеющейся классификацией ИСУП (см.

PC Week/RE, № 44/98, с. 21).

Классификация инструментальных средств.

Инструментальные средства, предназначенные для моделирования информационных

систем, могут быть отнесены к одной из следующих категорий:

· локальные, поддерживающие один-два

типа моделей и методов (Design/IDEF, ProCap, S-Designor, "CASE.

Аналитик");

· малые интегрированные средства

моделирования, поддерживающие несколько типов моделей и методов (ERwin, BPwin);

· средние интегрированные средства

моделирования, поддерживающие от 4 до 10-15 типов моделей и методов (Rational

Rose, Paradigm Plus, Designer/2000);

· крупные интегрированные средства

моделирования, поддерживающие более 15 типов моделей и методов (ARIS Toolset).

При разработке ИСУП локальные средства

моделирования могут быть использованы только на концептуальном уровне для

предварительного анализа или как средство демонстрации заказчику общих

предложений по будущему проекту. Задача комплексного анализа системы локальными

средствами не может быть решена.

Малые интегрированные средства моделирования,

как правило, "исторически выросли" из локальных. Так же, как и

последние, они изначально не были ориентированы на комплексный анализ систем.

Возможности по интеграции различных моделей в рамках общей модели появились в

процессе совершенствования и развития этих программных средств. Характерными

особенностями этой категории является наличие в инструментальном средстве

независимых компонентов и интеграция моделей путем экспорта и импорта данных.

Типичный представитель малых интегрированных

средств моделирования - комплект программных продуктов Platinum Technology (CA/

Platinum/Logic Works), основанный на популярных пакетах BPwin и Erwin. BPwin.

Поддерживает три методологии моделирования: IDEF0 (диаграммы функций), IDEF3

(только диаграммы процессов), DFD (диаграммы потоков данных) и обеспечивает

интеграцию моделей трех типов без экспорта или импорта данных. Интеграция

выполняется как путем слияния нескольких моделей, так и посредством

переключения на различные методологии в процессе разработки отдельных диаграмм

модели. Предусмотрено расширение возможностей анализа систем как в самом пакете

BPwin (функционально-стоимостный анализ), так и с помощью экспорта данных в

другие пакеты. ERwin. Поддерживает несколько разновидностей методологии

информационного моделирования, основанной на ER-диаграммах (сущность - связь).

Интеграция моделей BPwin с моделями ERwin выполняется путем обмена данными

через функции экспорта/импорта.

Малые интегрированные системы, так же как и

локальные, практически не позволяют выполнить комплексный анализ систем,

который в большей или меньшей степени необходим для создания малых, средних и

крупных ИСУП. С их помощью можно разрабатывать локальные ИСУП или небольшие

подсистемы, предназначенные для автоматизации отдельных бизнес-цепочек, т.е.

когда нет необходимости в комплексном анализе предприятия. Типичная сфера

использования малых интегрированных средств - решение задач так называемой

"кусочной" автоматизации предприятия.

Средние интегрированные средства моделирования.

Эта категория представлена программными продуктами, при создании которых

изначально были заложены требования комплексного использования различных

методов и типов моделей. Продукты средней категории имеют единую среду для

разработки всех поддерживаемых типов моделей, что позволяет применять одни и те

же объекты в разных моделях.

К средним интегрированным средствам можно

отнести такие известные продукты, как Rational Rose (Rational Software),

Paradigm Plus (CA/Platinum), Designer/2000 (Oracle).Rose и Paradigm Plus

основаны на объектно-ориентированном подходе к моделированию и ориентированы на

метод UML (Unified Modeling Language). Помимо UML поддерживаются и другие

методы. Отличия между Rational Rose и Paradigm Plus состоят в основном в

доступных пользователю типах диаграмм и методов.

Последние версии Rational Rose позволяют строить

восемь типов диаграмм UML: диаграммы прецедентов (Use Cases Diagrams),

диаграммы классов (Class Diagrams), диаграммы последовательности (Sequence

Diagrams), диаграммы сотрудничества (Collaboration Diagrams), диаграммы

состояний (State Diagrams), диаграммы действий (Activity Diagrams),

компонентные диаграммы (Component Diagrams), диаграммы развертывания (Deployment

Diagram). Основным типом диаграмм, своеобразным ядром моделирования в UML

являются диаграммы классов. Кроме UML предусмотрено использование и других

методов (Booch, OMT). Пакет применим на всех стадиях и циклах создания ИСУП.

Пакет Paradigm Plus ориентирован на методологию

OOCL (Object Oriented Change and Learning) и компонентную технологию

проектирования и разработки. Он поддерживает диаграммы различных методов (UML,

CLIPP, TeamFusion, OMT, Booch, OOCL, Martin/Odell, Shlaer/ Mellor,

Coad/Yourdon). Пакет может быть использован на всех циклах создания ИСУП. В

состав Designer/2000 входят Process Modeller и System Modeller. Process

Modeller предназначен для разработки моделей процессов, а System Modeller - для

моделей иерархии функций (Function Hierarchy Diagrammer), моделей потоков

данных (Dataflow Diagrammer) и моделей типа сущность - отношение (Entity

Relationship Diagrammer).Modeller позволяет повысить наглядность представления

процессов за счет анимации и использования мультимедийных файлов, он пригоден

для всех стадий разработки ИСУП.

Средства моделирования среднего класса

предназначены для выполнения комплексного анализа систем. Они могут быть

успешно применены при создании малых и средних ИСУП, особенно с этапа анализа

спецификаций. Слабая сторона - недостаточные возможности для моделирования и

анализа на верхнем уровне (анализ требований).

Крупные интегрированные средства моделирования.

К этой категории относится инструментальное средство, специально

предназначенное для проектирования крупных ИСУП, таких, например, как системы

управления предприятием класса ERP.

Это - семейство ARIS (ARIS Toolset, ARIS Easy

Design) компании IDS Sheer AG. В ARIS воплощен практический опыт множества

аналитиков, работающих в области проектирования ИСУП, а также учтены недостатки

существующих инструментальных средств. Отличительная особенность ARIS - особое

внимание к первому уровню анализа (анализ требований). Не отказываясь от

классификации инструментальных средств на локальные, малые, средние и крупные,

используем также другую классификацию инструментальных средств, аналогичную

классификации ИСУП на ERP - не-ERP. Принадлежность к категории ERP для средства

моделирования означает, что оно предназначено для выполнения комплексного

анализа на всех стадиях (требования, спецификации, внедрение) разработки ИСУП

класса ERP. Естественно, такое средство может быть использовано при создании

любых других ИСУП, а не только ERP.

Если же средство моделирования принадлежит к

категории не-ERP, это означает, что оно не предназначено для выполнения всех

уровней анализа при проектировании ИСУП класса ERP, но его (средство) можно

использовать при создании локальных, малых или средних ИСУП, не относящихся к

классу ERP.

Из рассмотренных выше инструментальных средств к

категории ERP можно отнести только ARIS.обеспечивает четрые различных

"взгляда" на моделирование и анализ. Для каждого "взгляда"

поддерживаются три уровня анализа (требования, спецификации, внедрение). Каждый

из уровней анализа состоит из своего комплекта моделей различных типов, в том

числе диаграмм UML, диаграмм SAP/R3 и др. Каждый объект моделей ARIS имеет

множество атрибутов, которые позволяют контролировать процесс разработки

моделей, определять условия для выполнения функционально-стоимостного анализа,

имитационного моделирования, взаимодействия с workflow-системами и т.д.

"Взгляды" ARIS: Процессы, Функции (с Целями), Данные, Организация -

являются "комнатами", из которых состоит так называемый домик ARIS.

Главная "комната" домика ARIS (основной "взгляд") -

Процессы, для моделирования которых предназначено 57 типов моделей из 85.

Процессный взгляд является характерной особенностью и для ERP- систем,

предназначенных для автоматизации процессов, пронизывающих организационную

структуру предприятия.

Понятие домика ARIS позволяет не только наглядно

представить "взгляды" на моделирование. Домик используется и в

процессе моделирования для выбора комплекта моделей, соответствующего

"взгляду" и уровню анализа. Резюме. Все рассмотренные выше

инструментальные средства широко используются для моделирования и анализа

систем, в том числе и при создании ИСУП.

Среди локальных и малых

инструментальных средств весьма популярными остаются программы, основанные на

реализации структурного подхода к анализу и проектированию систем и методологий

IDEF. Несмотря на почтенный возраст, направление IDEF развивается и сегодня,

правда, в основном в США. На сайте Knowledge Based Systems, Inc. (www. kbsi.com

<#"871977.files/image006.jpg">

Рисунок 6 - Организационная структура управления

предприятия МП "Бриз" за 2011 год

Размер скидок по отдельным поставщикам туров

представлен данными таблица 4, из которой видно, что максимальную скидку

представляет фирме компания-туроператор "Трансайеро" (9-12%).

Наименьшие скидки предоставляются при полетах на

внутренних рейсах Республики Казахстан (3%), осуществляемых на Восток и Запад

страны.

Из данных таблица 4 видно, что некоторые

туроператоры дифференцируют договорные скидки, размер которых зависит от

стоимости перевозки, спрос на маршрут, модернизации и комфортности

транспортного средства, размер бронирования индивидуального или коллективного

средства размещения, уровень сервиса номеров, классность гостиницы, качество

кухни, количество блюд и разовость питания и т.д. А такие туроператоры как

"Олимпия" и небольшие республиканские авиакомпании строят свои

финансовые отношения с ТОО "Бриз" на неизменных и постоянных скидках.

Таким образом, финансовые ресурсы фирмы

формируются в виде комиссионных за те услуги, которые она оказывает туристам,

бронируя и продавая им турпакеты для передвижения по разным маршрутам.

Таблица 4

Размер скидок, применяемых в ТОО

"Бриз" по договорам с туроператорами в 2011 г.

|

Наименование

туроператора

|

Дифференциация

по маршрутам

|

|

минимальная

скидка

|

максимальная

скидка

|

|

Эйригус

|

5%

|

8%

|

|

Трансайеро

|

9%

|

12%

|

|

Жана-Арка

|

7%

|

7%

|

|

Олимпия

|

5%

|

7%

|

|

Персей

|

3%

|

3%

|

|

Анаконда

|

3%

|

3%

|

Астанинская компания "Анаконда",

осуществляющая полеты из Алматы в столицу Казахстана Астану предоставляет 5-7%

скидки в зависимости от времени года, т.е. сезонности и качества

предоставляемых услуг в турпакете.

Одновременно система функционирования ТОО

"Бриз" связана с определенными затратами (таблица 5).

Таблица 5

Себестоимость функционирования ТОО

"Бриз" в 2010-2011 гг. (млн. тенге)

|

Статьи

затрат

|

2010

г.

|

2011

г.

|

2011

г. в % к 2010 г.

|

|

Аренда

помещения

|

384,0

|

412,0

|

107,3

|

|

Амортизация

основных средств

|

318,0

|

394,1

|

124,0

|

|

Заработная

плата

|

882,0

|

924,0

|

104,8

|

|

Коммуникационные

услуги

|

48,0

|

54,3

|

113,2

|

|

Затраты

на маркетинг

|

120,0

|

175,6

|

146,3

|

|

Прочие

расходы

|

54,21

|

47,03

|

87,1

|

|

Итого

|

1806,2

|

2011,13

|

111,1

|

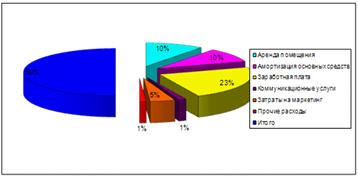

Из данных таблица 5 видно, что затраты фирмы

росли быстрее, чем объем продаж, рост которого составил 10%, т.е. на 11% ниже,

чем рост себестоимости. Рост затрат был связан с инфляцией и ростом

коммунальных услуг, амортизацией основных фондов, так как компьютеры - быстро

устаревающий морально товар. Но основной рост затрат в фирме был связан с

усилением ее маркетинговой деятельности в 2011 г. по продвижению своих услуг на

рынок. Учитывая, что в среднем стоимость одной продажи в фирме ТОО

"Бриз" составляла в виде торговой наценки.

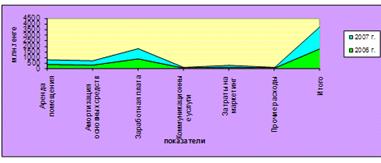

На рисунке 7 показано рост всех затрат за период

2010-2011 гг. на ТОО "Бриз".

Рисунок 7 Рост затрат на предприятии ТОО

"Бриз" за 2010-2011 гг.

На Рисунок 8 показано изменение всех затрат на

предприятии ТОО "Бриз" по годам.

Рисунок 8. Изменение всех затрат на предприятии

ТОО "Бриз" по годам с 2010 по 2011 гг.

На рисунках 9 и 10 продемонстрировано

взаимоотношение затрат в процентах по отношении ко всем затратам.

Рисунок 9 - Взаимоотношение затрат в процентном

отношении на ТОО "Бриз" за 2010 год

Рисунок 10 - Взаимоотношение затрат в процентном

отношении на ТОО "Бриз" за 2011 год

В целом финансовые показатели деятельности можно

охарактеризовать в виде следующих данных (таблица 6), стандартно принятых на

территории Республики Казахстан.

Анализ данных таблица 6 показывает, что,

несмотря на то, что прибыль увеличилась в 2011 г. на 8,6% по сравнению с

соответствующим показателем 2010 г., однако ликвидность и платежеспособность

снизились на 1,4 и 0,7% соответственно.

Таблица 6

Динамика финансовых показателей ТОО

"Бриз", исчисленных по методологии РК

|

Показатели

|

2010

г.

|

2011

г.

|

2011

г. в % к 2010 г.

|

|

1.

|

Товарооборот,

млн. тенге

|

4036,1

|

4438,4

|

110,0

|

|

2.

|

Товарооборот

без НДС, млн. тенге

|

3390,3

|

3728,3

|

110,0

|

|

3.

|

Издержки

обращения, млн. тенге

|

1806,2

|

2011,13

|

111,1

|

|

4.

|

В

% к обороту

|

44,8

|

49,7

|

110,9

|

|

5.

|

Балансовая

прибыль, млн. тенге

|

1584,1

|

1721,17

|

108,7

|

|

6.

|

Налог

с юридических лиц, %

|

30

|

30

|

-

|

|

7.

|

Чистая

прибыль, млн. тенге

|

1108,9

|

1204,8

|

108,6

|

|

8.

|

Рентабельность

к товарообороту, %

|

27,5

|

27,14

|

98,7

|

|

9.

|

Рентабельность

к затратам, %

|

61,4

|

60,03

|

97,8

|

|

10.

|

Ликвидность:

текущая абсолютная

|

0,62

0,69

|

0,61

0,68

|

098,4

98,6

|

|

11.

|

Платежеспособность

|

0,71

|

0,705

|

99,3

|

Чаще всего они носят не постоянный характер и

при наработке определенного имиджа могут быть снижены. Поэтому увеличение

затрат в данном случае нельзя рассматривать для фирмы как предкризисное

состояние, так как размер затрат на маркетинг составил 8,7% к сумме всех затрат

и 3,95% к товарообороту, но без этих затрат, учитывая уровень рыночной

конкуренции и результаты SWOT-анализа, ТОО "Бриз" в перспективе может

понести значительно большие потери и резко снизить темпы рыночного роста.

Поэтому процесс наращивания товарооборота и

прибыли на фирме можно рассматривать как положительный, а финансовое состояние

ТОО "Бриз" как стабильное и удовлетворительное. Такой же вывод

позволяет сделать оценка финансового состояния фирмы, проведенная по

международным стандартам (таблица 7).

Таблица 7

Основные показатели деятельности ТОО

"Бриз" за 2010-2011 гг.

|

Показатели

|

2001

г.

|

2010

г.

|

|

Выручка

от реализации услуг, млн. тенге

|

3897,5

|

4036,1

|

4438,4

|

|

EBITDA

(прибыль до вычетов налогов, процентов и амортизации)

|

1473,3

|

1646,7

|

1935,1

|

|

Рентабельность

EBITDA

|

37,8

|

40,8

|

43,6

|

|

Операционная

прибыль

|

1000,96

|

1108,9

|

1204,8

|

|

Чистый

доход

|

823,5

|

1084,1

|

1103,1

|

|

Активы

всего

|

6506,42

|

7316,4

|

9005,0

|

|

Долгосрочные

кредиты

|

1010,5

|

1124,7

|

1166,4

|

|

Акционерный

капитал

|

3652,8

|

4011,2

|

4276,1

|

Из данных таблица 7 видно, что рентабельность

EBITDA по годам растет. При этом в 2011 г. рост составил 3,6% к показателям

2010 г. и 6,8% к показателям 2001 г.

На Рисунок 11 показано изменение основных

показателей деятельности предприятия ТОО "Бриз" по годам.

Рисунок 11 - Изменение основных показателей

деятельности предприятия ТОО "Бриз" по годам.

Следовательно, фирма проявляла достаточную

рыночную активность, заняла свою рыночную нишу и действует в настоящее время

достаточно уверенно, наращивая как свою прибыль, так и объем продаж достаточно

стабильно и перспективно. Это доказывает, что ТОО "Бриз" имеет

резервы для своего дальнейшего роста и при принятии менеджерами фирмы

продуманной и достаточно практически обоснованной стратегии фирма ТОО

"Бриз" может дальше также достаточно успешно развиваться, наращивая

постепенно объем платных услуг, оказываемых ею потребителям Казахстана.

.2 Стимулирование продвижения услуг МП

"Бриз" как основное направление информационной и коммуникационной

политики предприятия

Реализация любого продукта возможна лишь в том

случае, когда о нем знает потребитель, что требует от предприятий развития

коммуникационных связей. Основная роль в коммуникациях бизнеса принадлежит

рекламе. [16, с.104]. Реклама, являясь элементом маркетинга, требует своего

планирования, организации, контроля, расчета эффективности и становится

основным элементом продвижения товара и услуг на рынок и достаточно сильным

мотиватором покупок [11]. Лишь немногие предприятия, имея продукцию

нереализованного спроса (дефицит), могут реализовать свой продукт или услуги

без рекламы. Однако в условиях конкурентного рынка подобной - ситуации не

встречается [15, с. 308].

Поэтому реклама требует к себе особого внимания

и становится мощнейшим средством наращивания объемов реализации. Более того,

именно реклама зачастую создает узнаваемость марки фирмы, помогает вырабатывать

у потребителей устойчивую приверженность к конкретному предприятию [16].

Для ТОО "Бриз", где сложно создавать

рекламу одному какому-либо маршруту туров, реклама должна носить имиджевый

характер. Под формированием имиджа в данном случае предполагается узнаваемость

марки (бренда) фирмы и знание перечня оказываемых ею услуг с целью выделения

названия фирмы потребителем среди других таких же фирм и изменение отношения

клиентов и компаний путем создания положительного, доступного и конструктивного

информационного поля о деятельности ТОО "Бриз".

В настоящее время фирма в основном опирается на

рекламу в виде печатной продукции: плакаты, календари, буклеты, лефлеты,

постеры, стикеры и т.д.

Однако этого недостаточно, так как такая реклама

зачастую действует лишь в пределах офиса фирмы или на его подходах.

В 2011-2010 гг. руководство фирмы увеличило

затраты на рекламу, но опять ее построила в виде листовок и direct mail, т.е.

путем почтовых рассылок и разнесения этих листовок.

Однако для Алматы, как показывают наблюдения,

проделанные в ходе подготовки данной дипломной работы этих средств явно

недостаточно или они не очень эффективны. Естественно, что однозначно отвергать

их эффективность нельзя, так как объем продаж на фирме стабильно возрастает, но

тем не менее ТОО "Бриз должно больше разнообразить систему рекламных

средств, используя ее более комплексно.

Так, в настоящее время телевизионная реклама для

МП "Бриз" является дорогой, и использовать ее фирме сложно. Но в

Алматы стало играть значительную роль радио, которое в течение рабочего дня

звучит из машин, домов, офисов.

Реклама на радио для ТОО "Бриз" -

совершенно не используемый источник и фирме надо срочно закрыть возникший

пробел, тем более, что радиотарифы на рекламу для фирмы можно считать

приемлемыми (приложение 4). Из указанного приложения видно, что в зависимости

от выбора волны цены на размещение рекламы варьируются. Для ТОО "Бриз

самыми приемлемыми радиостанциями являются "Европа-Плюс",

"Ретро-Караван" и "Авторадио". Рекламы можно давать один

раз в неделю. Тогда затраты на нее составят:

(30 + 20 + 35) х 54 = 4420 долл. США или по

курсу 150 тенге за 1 долл. - 663 тыс. тенге.

В настоящее время на "директ-мейл" ТОО

"Бриз тратит 895 тыс. тенге. При этом реакция на листовки у населения

очень слабая. Таким образом, сократив затраты на рекламу на 232 тыс. тенге

фирма может получить лучшее и более эффективное рекламное средство, достигающее

до всей территории Республики Казахстан в то время, как листовки

распространяются только в г. Алматы.

Возникающую разницу ТОО "Бриз" может

потратить на создание наружной рекламы, психологическое воздействие которой

также намного сильней, чем у листовок. Наружную рекламу можно создавать в виде

щитов, расставленных по г. Алматы, исходя из ее стоимости и степени пересечения

населением города определенных улиц (таблица 8).

Таблица 8

Стоимость наружной рекламы в г. Алматы в 2011 г.

|

Наименование

|

Стоимость,

1 ед., $

|

|

Билборды

(за 1 кв. м)

|

59

|

|

в

том числе:

|

|

|

винил

(не прозрачный)

|

27

|

|

специальная

основа (банер)

|

27

|

|

натяжка

готового полотна на металлоконструкцию

|

5

|

|

Световые

короба (размер 1х1 с рекламными постерами)

|

1100

|

Кроме того, фирма может подключить рекламу на

транспорте.

Наружная реклама имеет ряд неоспоримых

преимуществ, так как рассчитана на восприятие широкими слоями населения и,

следовательно, более эффективна.

Все виды перечисленных рекламных сообщений

воздействуют либо на слух, либо на зрение как более яркие и заметные,

привлекают к себе внимание, без труда воспринимаются и запоминаются, более

понятны - а значит, отвечают всем наиболее важным правилам наружной рекламы и

будут весьма эффективны.

Кроме того, фирме ТОО "Бриз" надо

усилить рекламу в Интернет. Это один из самых молодых типов рекламы, но

учитывая техническую оснащенность фирмы, он может стать дня нее наиболее

продуктивным.

Основными носителями Интернет-реклаты можно

назвать баннеры, Web-страницы, электронную почту. Электронную почту сложно

рекомендовать для ТОО "Бриз", так как потребителей услуг фирмы сложно

классифицировать и не ясно, кому могут понадобиться ее услуги.

Поэтому фирма должна специализироваться на

баннерах и Web-страницах, представляющих собой графические элементы

определенного значения (как правило, 40 х 400 пикселов), содержащих рекламное

сообщение. Формой такого размещений в Интернете является Web-сайт, начальные

страницы которого служат средством обращения к потенциальным клиентам.

Далее могут следовать виртуальные публикации -

электронные версии предоставляемой коммуникатором информации.

Следовательно, усилив рекламу, ТОО

"Бриз" усилит знание о себе на разных сегментах рынка и заложит

основу для роста своих платных услуг в перспективе.

3. Организация системы информационного

обеспечения анализа на предприятии

.1 Основные методические задачи организации

информационной системы на предприятии

Создание информационной системы предполагает

проведение целого ряда мероприятий, требующих исследовательского,

организационного и творческого подхода.

Для создания информационной системы необходимо

провести:

предварительное обследование для

выявления требований всех заинтересованных лиц к этой системе, изучения тех

возможностей, которые даст система для анализа информации;

разработку внутрикорпоративных

стандартов учета, удовлетворяющих как общегосударственным требованиям, так и

соответствующих задачам, поставленным на этапе предварительного обследования, а

также - разработку принципов детализации аналитической информации (этап

проектирования информационной системы);

обеспечить выполнение всех поставленных

задач с помощью реорганизации, автоматизации бизнес-процессов и т.д.

Выявление требований служб к детализации данных.

Для разработки стандартов учета и отчетности для всех пользователей информации

необходимо наличие общего представления о них, об аудитории, на которую

ориентирована стандартизируемая информация, о целях стандартизации, об

охватываемых ею показателях и т.д. Для целей получения дополнительной

аналитики, глубины детализации данных, а также вариантов представления

информации необходимо предварительное представление о предполагаемой

организации аналитической работы на предприятии. Здесь важно учесть то, как

будет осуществляться анализ данных, четко сформулировать необходимую глубину

аналитического рассмотрения тех или иных бизнес процессов, сформировать

предполагаемую к использованию систему аналитических показателей, представить

информацию по всем элементам методики экономического анализа: степень

детализации, все необходимые для анализа типы группировок и сортировок данных и

т.д.

Важно сопоставить между собой требования внешних

и внутренних пользователей, поскольку они могут расходиться или даже

противоречить друг другу. В системе одна и та же информация в зависимости от

представления или формы не должна обрабатываться (учитываться, вводиться и

т.д.) дважды. В связи с этим разработке стандартов логически предшествует

определение принципов (концепций), логических основ учета и соответственно, -

предварительный сбор требований. Требования разных служб, подразделений,

рабочих участков и т.д. внутри предприятия или холдинга могут сильно

отличаться. Кроме того, через службы передают свои требования внешние

контрагенты:

- через бухгалтерию - налоговая

инспекция, другие органы государственного контроля,

- через отдел снабжения (директора)-

поставщики (туроператоры),

- через отделы маркетинга и сбыта

(менеджеров) - клиенты и заказчики, и т.д.

Эти требования формируют логическую основу, на

базе которой составляются стандарты бухгалтерского и управленческого учета (в

отношении управленческого учета это более точно можно определить как

внутрифирменные принципы учета), а также устанавливают взаимосвязь между

стандартами. Стандарты не являются неизменными, они подвержены корректировкам,

связанным с изменением экономических реалией, а также характера тех или иных

учетных показателей. Всякая корректировка должна опираться на общее

представление о системе бухгалтерского учета и отчетности, т.е. на заложенные в

ее основу принципы.

Методика организации процесса автоматизации на

предприятии. В соответствии с общими задачами автоматизации создание

информационной системы предполагает этапы исследования, проектирования и

внедрения информационной системы. Однако при более детальном рассмотрении

данных этапов, в процессе внедрения необходимо выделить еще ряд составляющих,

связанных с технической стороной вопроса.

В целом процесс внедрения состоит из следующих

этапов:

Первоначальное обследование

предприятия,

Определение масштабов автоматизации,

Выбор программного обеспечения

Формирование группы внедрения,

Комплексное обследование предприятия,

Проектирование информационной системы,

Разработка программного обеспечения

(при необходимости),

Обучение пользователей,

Тестирование информационной системы,

Настройка и доработка программы,

Пуск системы в промышленную

эксплуатацию

Важно отметить, что данные этапы могут

повторяться в процессе внедрения в зависимости от специфики работы, количества

частей системы и т.п. Кроме того, данная последовательность, приведенная для

общего случая, в условиях конкретного проекта может быть изменена. Этапы при

внедрении

готовой программы,

готовой программы с возможностью ее

изменения - адаптации под предприятие,

программы, создаваемой специально для

конкретного предприятия

могут отличаться и иметь другую

последовательность.

Первоначальное обследование предприятия

Данный этап, как правило, проводится силами

предприятия для выявления своих задач перед выбором программного средства. В

случае, если программное обеспечение уже было выбрано, то данный этап сливается

с этапом комплексного обследования, проводимого совместно с фирмой

разработчиком или консалтинговой фирмой (если внедрение не ведется силами лишь

самого предприятия) перед этапом проектирования.

Определение масштабов автоматизации

Под выбором масштабов автоматизации понимается

то, в каком объеме будут автоматизироваться учетные, плановые и аналитические

службы и в каком порядке будут переведены на компьютер разделы учета. Эта

проблема тем более актуальна, чем крупнее автоматизируемая организация. Если

часть бизнес процессов остается за рамками автоматизации, то важно определить

необходимость передачи данных из системы или в систему для связи обособленной

информации с основной частью данных. Как это будет осуществляться - должно быть

определено на этапе проектирования.

Выбор программного средства.

На современном этапе развития рынок программного

обеспечения, в том числе и комплексных информационных систем, обеспечивает

необходимое предложение средств автоматизации, поэтому проблема выбора

программного средства, особенно для крупных предприятий с большим количеством

различных бизнес процессов может оказаться достаточно серьезной.

Что представляет собой программное обеспечение

для учета, анализа, управления - его задачи, реальные возможности. Важно

оценить сложность и стоимость внедрения, компетентность предлагаемых

разработчиком консультантов по внедрению (на основе информации об успешных

проектах данной системы). Для крупного предприятия характерна территориально

распределенная структура (имеется много подразделений и/или дочерних компаний);

многоуровневая система управления; широкий ассортимент выпускаемой продукции;

большое количество клиентов с их особенностями; огромное количество

поставщиков, сырья и комплектующих изделий (при этом найти изделия требуемого

качества по приемлемой цене и в сжатые сроки весьма непросто), потребность в

оперативной консолидированной отчетности и согласованном корпоративном

планировании и т.д. Информационная система должна быть инструментом управления

всей деятельностью такого предприятия, включая финансы и производство, цепочку

логистики и обслуживание. Для этого она должна обеспечить сбор и накопление

информации, обработку этой информации, в том числе аналитическую, представление

ее в разных формах на различных уровнях управления, подготовку разнообразной

отчетной, а также прогнозной информации, контроль за исполнением принятых

решений. Кроме того, обычно такие системы решают и отдельные важные задачи,

такие как отслеживание загрузки мощностей, контроль нормативных запасов

комплектующих изделий и готовой продукции и др. Учесть все особенности

конкретного предприятия ни одна готовая программа, конечно, не в состоянии. С

другой стороны, имеющая значительный опыт внедрений корпоративная система несет

в себе и определенные новации для предприятия - она аккумулирует различные

бизнес-процессы, отчетные документы, процедуры, одним словом, бизнес-опыт. Предприятие,

проанализировав возможности такой системы, может выбирать:

изменить некоторые бизнес-процессы (что

может повлиять на структуру предприятия и организацию работ), подстраивая их

под то, что реализовано в системе,

или заказать разработчикам системы

доработку программы для автоматизации существующих бизнес-процессов, считая их

более эффективными и более отвечающими сегодняшнему состоянию фирмы.

Формирование группы внедрения

Процесс внедрения информационной системы на

предприятии обречен на неудачу при отсутствии персонала, выделенного

исключительно на выполнение задач по внедрению. Для успешного достижения

результата важна компетенция кадров, и, что особенно важно, полномочия

руководителя группы внедрения. Внедрение связано с определенными организационными,

административными мерами, зачастую меры, принимаемые при создании

информационной системы не является популярными среди персонала, внедрение

требует от различных служб дополнительных трудозатрат, в связи с чем

административный ресурс крайне важен.

Комплексное обследование предприятия

Комплексное обследование предприятия

производится в рамках подготовительной работы по этапу проектирования.

Обследованию подвергаются все бизнес процессы, подлежащие включению в систему.

На данном этапе выявляются и систематизируются для проектирования все

требования к детализации информации, особенностям обработки данных и прочим

параметрам информационной системы (см. п. Требования к аналитической информации

и информационной системе).

Проектирование информационной системы.

Проектирование - основной этап внедрения

комплексной информационной системы. Внедрение без этого этапа возможно лишь при

автоматизации отдельных участков работы предприятия либо для небольших

предприятий. Задача данного этапа - адаптация выявленных на этапе требований

пользователей и возможностей существующего программного обеспечения друг под

друга. При разработке нового программного обеспечения данный этап превращается

в постановку задачи для программистов по созданию нового средства автоматизации

на основе выявленных требований к системе. Разработчики и консалтинговые фирмы

имеют определенные методики по внедрению своих программных продуктов, принципы

и нормы проектирования, подходы к обработке требований клиента. Данные методики

определяются особенностями конкретных средств автоматизации, возможностями их

настройки, доработки "под заказчика". В данной главе исследования

предлагается ряд универсальных методик, которые могут быть применены для

проектов внедрения без ориентации на какое-то конкретное программное

обеспечение. В общем случае на этапе проектирования в письменном виде

фиксируется конкретный порядок обработки информации всеми участвующими

пользователями, позволяющий получить информацию, соответствующую всем учтенным

требованиям. Также формируется перечень всех документов и регистров,

необходимых на предприятии, которые должна выдавать автоматизированная система,

и параметры информации, содержащейся в учетных регистрах, и первичных

документах. Проектирование очень важно, поскольку без ясного перечня того, что

надо сделать и каким условиям это должно удовлетворять, практически невозможно

получить результат от автоматизации. Кроме того, если не произвести заранее

четкую постановку задачи, то может получиться, что программа будет настроена

таким образом, что требуемые регистры и первичные документы вообще получаться

не будут (например, по причине отсутствия необходимой аналитики по счетам,

которая устанавливается в самом начале автоматизации), из-за этого настройку

всей программы придется заново переделывать.

Главная особенность индустрии систем

автоматизации различных предприятий и учреждений, характеризующихся широкой

номенклатурой входных данных с различными (и нетривиальными) маршрутами их

обработки, состоит в концентрации сложности на начальных этапах анализа

требований и проектирования спецификаций системы при относительно невысокой

сложности и трудоемкости последующих этапов. Фактически здесь происходит

понимание того, что будет делать будущая система, и каким образом она будет

работать, чтобы удовлетворять предъявленным к ней требованиям. И именно

нечеткость и неполнота системных требований, нерешенные вопросы и ошибки,

допущенные на этапах анализа и проектирования, порождают на последующих этапах

трудные и неразрешимые проблемы и, в конечном счете, приводят к неуспеху всей

системы в целом.

Процесс автоматизации.

Остальные процессы внедрения связаны с

разработкой программного обеспечения (или доработкой существующего на основе

нужд заказчика), обучением пользователей, настройкой и пуском системы. Когда

определены цели автоматизации, ее масштаб и порядок, сделана постановка задачи,

выбрана и куплена оптимальная для предприятия программа и решены технические

вопросы можно приступать к собственно работе с программой. Качественное

внедрение программы - процесс очень трудоемкий и сложный, затраты на него, как

правило, значительно превышают затраты на приобретение программы и компьютеров.

Причем, доля затрат на внедрение тем больше, чем больше предприятие, поскольку

при большем количестве нюансов и особенностей необходимо больше работы по

настройке на все эти нюансы и особенности. При автоматизации бухучета важно не

просто перевести всю бумажную работу на компьютер. Важно, чтобы это повысило

эффективность работы бухгалтерии, позволило расширить и с максимально