Собівартість виготовлення парфумів

Зміст

Вступ

. Теоретичні аспекти особливості калькуляції собівартості продукції на

підприємствах

. Розрахункова частина

.1 Розрахунок витрат на сировину і матеріали

.2 Розрахунок витрат на енергію

.3 Розрахунок фонду заробітної плати робітників

.4 Розрахунок витрат на соціальні заходи

.5 Розрахунок витрат на утримання і експлуатацію обладнання

.6 Розрахунок загальноцехових витрат

.7 Розрахунок загальновиробничих витрат

.8 Розрахунок позавиробничих витрат

.9 Розрахунок повної собівартості

.10 Зведена таблиця техніко-економічних показників

. Напрямки зниження собівартості продукції на підприємстві

Висновок

Список використаної літератури

Вступ

Актуальність курсової роботи пояснюється економічною

ситуацією, що склалася в країні. Вона вимагає радикальних змін в усіх сферах

господарювання та функціях управління господарськими процесами на підприємстві.

Ринкове середовище перебуває у стадії формування та розвитку. Тому при

удосконаленні управління та зростанні виробничого потенціалу основним

показником успішної діяльності підприємства є собівартість виробленої

продукції.

Собівартість має ключове значення у формування плану

виробництва. Будучи основними економічним показником, що комплексно

характеризує діяльність підприємства, собівартість знаходиться в центрі уваги.

Саме за цим показником підприємство планує заміщення витрачених ресурсів, що

забезпечує підтримку безперервного виробництва. Собівартість залежить від змін

в техніці, технології, організації праці та всього виробництва, тому цей

показник є індикатором прибутковості підприємства, підвищення рентабельності та

ефективності виробництва. Він відбиває всі сторони фінансово-господарської та

виробничої діяльності підприємства, дає вартісну оцінку використаних у процесі

виробництва природних ресурсів, сировини, матеріалів, палива, енергії, основних

фондів, трудових ресурсів, а також інших витрат на виготовлення продукції.

Проблемами калькуляції собівартості продукції та

витрат на підприємстві займаються багато вчених-економістів. Багато уваги цим

питанням приділялося в працях Ф.Ф. Бутинця, В.І. Єфіменка, Ю.Я. Литвина, В.В.

Сопка, М.Г. Чумаренка, С.Ф. Голова, З.В. Гуцайлюка, М.С. Пушкаря, М.Р. Лучка та

інші. Облік витрат вивчався також зарубіжними вченими, серед яких були В.І.

Ткач, Ч.Т. Хорнгрен, Д. Фостер, Вандер Віл, Фандель Гюнтер та інші.

Завданнями даної курсової роботи є:

. Ознайомитися із загальними теоретичними

аспектами калькуляції

собівартості на підприємствах.

. Визначити особливості калькуляції

собівартості для певного виду продукції.

. На основі вихідних даних обчислити повну

собівартість одиниці продукції.

. Проаналізувати отримані результати по кожній

статті витрат.

. Розробити методи зменшення собівартості

продукції виходячи зі її статусу на ринку.

. Дати об’єктивну оцінку ціні одиниці

продукції, порівнявши її з ціною підприємств-конкурентів.

Тема курсової роботи: розрахунок собівартості

продукції трудомісткістю 71 тис. нормо-годин на річний випуск 132 тис. одиниць

на базі умовного підприємства.

Мета курсової роботи: удосконалити навички по розрахунку

собівартості продукції, визначити можливі методи зменшення собівартості

продукції і збільшення ефективності виробництва. Навчитися аналізувати

економічні показники та прогнозувати подальший розвиток виробництва.

1. Теоретичні аспекти особливості калькуляції

собівартості продукції на підприємствах

Собівартість продукції є ж об’єктивною економічною

категорією. Її функціонування обумовлене необхідністю підприємства заміщати

витрачені ресурси, щоб постійно і беззбитково продовжувати виробництво. Показник

визначає всю величину витрат підприємства на виготовлення певного виду

продукції, в цьому і заключається економічне значення собівартості. Тут

відображуються усі сторони виробництва: рівень організації виробничого процесу,

його технічна оснащеність, продуктивність праці, ефективність використання

необоротних та оборотних активів, рівень організації матеріально-технічного

постачання. Собівартість, як економічний показник, використовується при оцінці

рівня господарювання, контролю, управління та економічної ефективності

виробництва.

Під собівартістю продукції розуміють поточні витрати

підприємства, виражені у грошовій формі, що йдуть на виробництво та реалізацію

продукції. В собівартість включають трудові ресурси (у вигляді грошової

вартості оплати праці), виробничі запаси, сировину, енергію, основні засоби (у

вигляді їх зносу), спожиті у процесі виробництва, та інші витрати, які являють

собою грошовий вираз витрат на виробництво продукції [10, c.431]. Отже,

собівартість продукції - це витрати підприємства у грошовій формі.

Показник собівартості є ключовим, коли економічні

рішення потребують обґрунтування. Він застосовується при встановленні ціни на

одиницю товару. Таким чином, собівартість є базою і нижньою межею для

встановлення цього показника. Під час економічного аналізу господарської

діяльності підприємства показник собівартості продукції застосовується, щоб

контролювати використані матеріальні, нематеріальні, грошові та трудові

ресурси. Якщо на підприємстві потрібно ухвалити будь-яке рішення щодо вдосконалення

виробництва, показник собівартості використовується як показник доцільності

впровадження організаційно-технічного заходу.

Якщо при цьому собівартість продукції знижується -

такий захід вважають економічно ефективним для виробництва.

На формування собівартості продукції впливає багато

факторів, що обумовлюються специфікою галузей господарства країни та

конкретними умовами на виробництві. У зв’язку з цим виокремлюють індивідуальну

і галузеву собівартість продукції. Індивідуальна характеризує витрати конкретного

підприємства на виробництво та реалізацію продукції. Цей показник, як правило,

застосовується при плануванні та оцінці роботи конкретного підприємства.

Галузева собівартість продукції відображає середні витрати у всій галузі, які

йдуть на виробництво та реалізацію товару. Таким чином, підвищений рівень

собівартості продукції підприємства порівняно із галузевою собівартістю

свідчить про наявність факторів, які негативно впливають на виробництво. Це

може бути застаріле технологічне обладнання, низька продуктивність праці,

витрати на доставку сировини, неефективне використання робочого часу, висока

матеріаломісткість тощо.

Показники собівартості класифікуються за низкою ознак

з метою проведення економічного аналізу рівня витрат по всьому підприємству.

В залежності від часу формування витрат виділяють

нормативну, планову, фактичну та кошторисну собівартості продукції.

Нормативна собівартість складається з тих витрат, які

йдуть на виробництва і реалізацію продукції та визначають на основі діючих норм

витрат ресурсів.

Показник планової собівартості визначається перед

початком планового періоду на основі прогресивних норм витрат ресурсів та

діючих цін на ресурси у момент складання плану. Планова собівартість повинна

бути не вищою за нормативну.

Фактична собівартість відображає фактичні витрати

підприємства на реалізацію і виробництво продукції за даними бухгалтерського

обліку. Фактична собівартість може бути більшою або меншою від планової.

Таким чином, для виявлення причин відхилення

показників на підприємстві проводиться аналіз отримання нормативних витрат,

завдяки чому виявляються проблеми у виробництві.

Кошторисна собівартість показує витрати підприємства

на одиницю товару, які виробляються в індивідуальному або разовому порядку.

В залежності від послідовності формування витрат під

час виробництва та реалізації розрізняють цехову, виробничу та повну

собівартість продукції.

Цехова собівартість включає всі прямі поточні витрати,

які пов’язані з виробництвом у межах цеху підприємства. Сюди відносять витрати

на сировину, заробітну плату основних працівників, нарахування на заробітну

плату основних працівників, обладнання цеху та амортизацію.

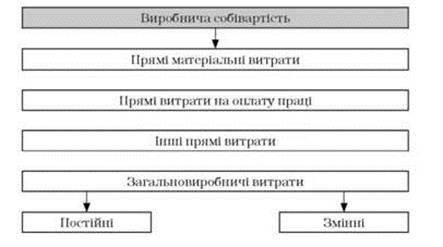

Рис. 1. Формування виробничої

собівартості

Виробнича собівартість охоплює

витрати на виробництво в межах усього підприємства, включаючи і прямі, і

накладні виробничі витрати. Сюди відносять витрати на енергію, спожиту в

технологічних цілях, витрати на утримання та експлуатацію обладнання,

амортизацію будівлі виробничого корпусу та інші.

Повна собівартість продукції являє

собою сукупність всіх витрат. Вона складається з виробничої собівартості та

операційних витрат підприємства.

Не всі витрати підприємства

включаються до повної собівартості продукції. Через цей показник

відшкодовуються тільки ті затрати, які забезпечують просте відтворення усіх

факторів виробництва, предметів та засобів праці, природних ресурсів та робочої

сили. До таких витрат відносять витрати, пов’язані з дослідженням ринку і

виявленням потреби в продукції,обслуговуванням виробничого процесу та

управління ним, збутом продукції, розвідкою, використанням і охороною природних

ресурсів, набором та підготовкою кадрів, поточною раціоналізацією виробництва

тощо.

Залежно від мети та завдань, які

ставлять при організації виробництва, виокремлюють економічні та бухгалтерські

витрати. Відповідно сформувалось два підходи до їх оцінки: економічний та

бухгалтерський. Проте і економісти, і бухгалтери одностайні в тому, що

повторення виробництва можливе лише тоді, коли засоби виробництва і робоча сила

відтворюються. Для цього з вартості, отриманої після реалізації продукції,

певна частина направляється на заміщення вартості засобів виробництва і робочої

сили, спожитих у виробничому процесі; іншу частину вартості - авансують на

продовження виробництва, що і визначається як витрати виробництва. Іншими

словами, витрати виробництва - це те, у що обходиться створення продукту

підприємству.

В умовах ринку рівень витрат на

виробництво продукції не може однозначно визначити рівень ціни, оскільки вона

багато в чому залежить від чинників, що лежать за межами виробничого процесу і

не контрольовані ним. Це зумовлено тим, що в умовах ринкових відносин та

“здорової” конкуренції ціни визначають привабливістю дії підприємств. З одного

боку, ціна залежить від вартості виробництва (собівартості продукції), а з

іншого - ціна формується під безпосереднім впливом попиту і пропозиції.

Отже, існує взаємозв'язок між попитом

і пропозицією (обсягом виробництва) та ціною. Покупця цікавить якість і ціна

продукції. Виробник турбується ще й питомими витратами виробництва. За цих умов

відбувається саморегуляція вказаних показників: попит і пропозиція прагнуть

наблизитись до рівноваги: попит дорівнює пропозиції, саме в цій точці відсутні

дефіцит і черги на товари. Таким чином, максимальна ціна визначається попитом,

а мінімальна - собівартістю.

Тому показник собівартості в умовах

ринкового середовища є своєрідним “інструментом” для ефективної діяльності та

управління нею.

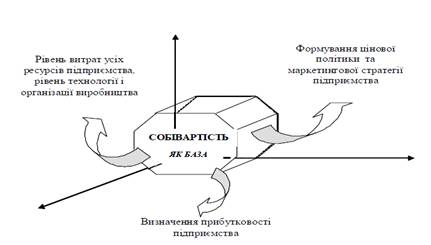

Собівартість як конкретну, а не

абстрактну категорію, слід розглядати щонайменше у трьох площинах.

Рис. 2. Влив собівартості на

формування економічної програми підприємства

Отже, розглядаючи собівартість,

необхідно брати до уваги підпорядкованість конкретним цілям: визначення витрат

пов’язаних з виробництвом продукції, формування ціни, прогнозування та

визначення кінцевого результату діяльності тощо.

У системі техніко-економічних

показників на підприємстві одне з передових місць займає обчислення

собівартості окремих виробів. Калькулювання потрібне для визначення низки

економічних завдань: обґрунтування цін на вироби, обчислення рентабельності

виробництва, аналізу витрат та визначення економічної ефективності.

На базі умовного підприємства по

виготовленню парфумів «Pearl» згідно з особливостями калькуляції собівартості

продукції хімічної промисловості можна виділити деякі аспекти калькуляції

виробів.

Головний об'єкт калькулювання -

флакони парфумів, які поставляються за межі підприємства (на ринок). Для

об’єкту калькулювання обирається калькуляційна одиниця. Для парфумів

підприємства «Pearl» - це один флакон продукції, розмір якого становить 20 мл.

Хімічна промисловість, до якої

відносять парфумерну галузь, є матеріаломісткою галуззю. Тому на структуру

собівартості впливають технологія виробництва і асортимент тих чи інших видів

продукції. Частка витрат на сировину і матеріали, як правило, складає майже

половину собівартості продукції.

Особливістю калькулювання даного виду

продукції є врахування витрат на пакування продукції. Пакування складається

виключно з:

. Споживчої тари, тобто пакування, що

становить товарну одиницю для кінцевого користувача чи споживача в момент

купівлі.

. Групової тари що становить на

момент купівлі групу певної кількості одиниць товари незалежно, чи продається

остання як така кінцевому користувачу чи споживачу, чи вона слугує як засіб

доповнення у момент продажу. Її можна зняти з продукту, не завдаючи шкоди його

характеристикам.

. Транспортної тари, що полегшує

переміщення та транспортування певної кількості одиниць товару чи згрупованих

товарі з метою уникнення механічного пошкодження при транспортуванні.

При калькулюванні собівартості слід

звернути увагу на маркетингові витрати. Виділених коштів має бути досить, щоб

забезпечити реалізацію продукції на ринку товарів.

2. Розрахункова частина

.1 Розрахунок витрат на сировину та

матеріали

собівартість витрата

заробітний сировина

Стаття «сировина і матеріали» містить

витрати на сировину, основні, допоміжні матеріали, закуплені вироби та

напівфабрикати, тобто витрати, які можна безпосередньо обчислити на одиницю

продукції на підставі норм і цін. Із вартості сировини й матеріалів віднімають

вартість відходів за ціною їхнього можливого використання чи продажу.

Таблиця 2.1. Розрахунок витрат на

сировину і матеріали

|

Стаття «Сировина і

матеріали

|

Одиниці виміру

|

Ціна за Одиницю грн

|

Загальна сума

витрат грн

|

|

1

|

2

|

3

|

4

|

|

Сировина і

матеріали

|

кг

|

51

|

10455000

|

|

Повернені витрати

|

%

|

3,2

|

334560

|

|

Всього

|

|

|

10120440

|

2.2 Розрахунок витрат на енергію

Стаття «Енергія технологічна» включає

витрати на енергію (паливо, електроенергію, пару, газу та ін.), яка

безпосередньо використовується в технологічному процесі для зміни стану або

форми предметів праці. Обчислюється за нормами витрат і тарифами на енергію.

Витрати на силову енергію

розраховують за формулою:

де  - вартість 1 к Вт електроенергії,

грн.

- вартість 1 к Вт електроенергії,

грн.

- витрати електроенергії К Вт год

- витрати електроенергії К Вт год

2.3 Розрахунок фонду заробітної плати

працівників

Стаття «Основна ЗП робітників»

містить витрати на оплату праці робітників безпосередньо зайнятих виготовленням

основної продукції.

Для проведення подальших розрахунків

необхідно обчислити чисельність промислово-виробничого персоналу за формулою

Де Т - повна трудомісткість

виробничої програми (додаток 1).

- ефективний фонд часу роботи одного

працівника, год.

- ефективний фонд часу роботи одного

працівника, год.

- очікуваний коефіцієнт виконання

норм (

- очікуваний коефіцієнт виконання

норм (

Фонд заробітної плати робітників

розраховуємо згідно з тарифною системою оплати праці.

Розрахунок фонду заробітної плати

робітників розраховуємо згідно з тарифною системою оплати праці

Таблиця 3.1. Розрахунок фонду

заробітної плати виробничо-промислового персоналу

|

Професія

|

Розряд

|

Відпрацьовано годин

|

Годинна тарифна

ставка

|

Заробітна плата по

тарифу

|

Доплата за шкідливі

умови праці

|

Премія

|

Основна заробітна

плата

|

Додаткова заробітна

плата

|

Загальний ФЗП

|

|

Сепараторник

|

1

|

1712

|

7,30

|

12497,60

|

1624,69

|

2499,52

|

16621,81

|

1662,18

|

18283,99

|

|

Варщик

|

1

|

1712

|

7,30

|

12497,60

|

1624,69

|

2499,52

|

16621,81

|

1662,18

|

18283,99

|

|

Фільтрувальник

|

1

|

1712

|

7,30

|

12497,60

|

1624,69

|

2499,52

|

16621,81

|

1662,18

|

18283,99

|

|

Дозувальник

|

1

|

1712

|

7,30

|

12497,60

|

1624,69

|

2499,52

|

16621,81

|

1662,18

|

18283,99

|

|

Пакувальник

|

1

|

1712

|

7,30

|

12497,60

|

1624,69

|

2499,52

|

16621,81

|

1662,18

|

18283,99

|

|

Апаратник

|

1

|

1712

|

7,30

|

12497,60

|

1624,69

|

2499,52

|

16621,81

|

1662,18

|

18283,99

|

|

Зміщувальник

|

1

|

1712

|

7,30

|

12497,60

|

1624,69

|

2499,52

|

16621,81

|

1662,18

|

18283,99

|

|

Слюсар-ремонтник

|

2

|

1712

|

9,34

|

15990,08

|

2078,71

|

3198,02

|

21266,81

|

2126,68

|

23393,49

|

|

Сепараторник

|

2

|

1712

|

9,34

|

15990,08

|

2078,71

|

3198,02

|

21266,81

|

2126,68

|

23393,49

|

|

Варщик

|

2

|

1712

|

9,34

|

15990,08

|

2078,71

|

3198,02

|

21266,81

|

2126,68

|

23393,49

|

|

Фільтрувальник

|

2

|

1712

|

9,34

|

15990,08

|

2078,71

|

3198,02

|

21266,81

|

2126,68

|

23393,49

|

|

Дозувальник

|

2

|

1712

|

9,34

|

15990,08

|

2078,71

|

3198,02

|

21266,81

|

2126,68

|

23393,49

|

|

Пакувальник

|

2

|

1712

|

9,34

|

15990,08

|

2078,71

|

3198,02

|

21266,81

|

2126,68

|

23393,49

|

|

Апаратник

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Зміщувальник

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Слюсар-ремонтник

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Сепараторник

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Варщик

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Фільтрувальник

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Сепараторник

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Варщик

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Фільтрувальник

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Дозувальник

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

|

Пакувальник

|

3

|

1712

|

11,38

|

19482,56

|

2532,73

|

3896,51

|

25911,80

|

2591,18

|

28502,99

|

|

Апаратник

|

4

|

1712

|

13,43

|

22992,16

|

2988,98

|

4598,43

|

30579,57

|

3057,96

|

33637,53

|

|

Зміщувальник

|

4

|

1712

|

13,43

|

22992,16

|

2988,98

|

4598,43

|

30579,57

|

3057,96

|

33637,53

|

|

Слюсар-ремонтник

|

4

|

1712

|

13,43

|

22992,16

|

2988,98

|

4598,43

|

30579,57

|

3057,96

|

33637,53

|

|

Сепараторник

|

4

|

1712

|

13,43

|

22992,16

|

2988,98

|

4598,43

|

30579,57

|

3057,96

|

33637,53

|

|

Варщик

|

4

|

1712

|

13,43

|

22992,16

|

2988,98

|

4598,43

|

30579,57

|

3057,96

|

33637,53

|

|

Фільтрувальник

|

4

|

1712

|

13,43

|

22992,16

|

2988,98

|

4598,43

|

30579,57

|

3057,96

|

33637,53

|

|

Дозувальник

|

4

|

1712

|

13,43

|

22992,16

|

2988,98

|

4598,43

|

30579,57

|

3057,96

|

33637,53

|

|

Пакувальник

|

5

|

1712

|

15,47

|

26484,64

|

3443,00

|

5296,93

|

35224,57

|

3522,46

|

38747,03

|

|

Апаратник

|

5

|

1712

|

15,47

|

26484,64

|

3443,00

|

5296,93

|

35224,57

|

3522,46

|

38747,03

|

|

Зміщувальник

|

5

|

1712

|

15,47

|

26484,64

|

3443,00

|

5296,93

|

35224,57

|

3522,46

|

38747,03

|

|

Слюсар-ремонтник

|

5

|

1712

|

15,47

|

26484,64

|

3443,00

|

5296,93

|

35224,57

|

3522,46

|

38747,03

|

|

Сепараторник

|

5

|

1712

|

15,47

|

26484,64

|

3443,00

|

5296,93

|

35224,57

|

3522,46

|

38747,03

|

|

Варщик

|

5

|

1712

|

15,47

|

26484,64

|

3443,00

|

5296,93

|

35224,57

|

3522,46

|

38747,03

|

|

Фільтрувальник

|

5

|

1712

|

15,47

|

26484,64

|

3443,00

|

5296,93

|

35224,57

|

3522,46

|

38747,03

|

|

Дозувальник

|

6

|

1712

|

17,52

|

29994,24

|

3899,25

|

5998,85

|

39892,34

|

3989,23

|

43881,57

|

|

Пакувальник

|

6

|

1712

|

17,52

|

29994,24

|

3899,25

|

5998,85

|

39892,34

|

3989,23

|

43881,57

|

|

Апаратник

|

6

|

1712

|

17,52

|

29994,24

|

3899,25

|

5998,85

|

39892,34

|

3989,23

|

43881,57

|

|

Зміщувальник

|

6

|

1712

|

17,52

|

29994,24

|

3899,25

|

5998,85

|

39892,34

|

3989,23

|

43881,57

|

|

Слюсар-ремонтник

|

6

|

1712

|

17,52

|

29994,24

|

3899,25

|

5998,85

|

39892,34

|

3989,23

|

43881,57

|

|

Сепараторник

|

6

|

1712

|

17,52

|

29994,24

|

3899,25

|

5998,85

|

39892,34

|

3989,23

|

43881,57

|

|

Варщик

|

6

|

1712

|

17,52

|

29994,24

|

3899,25

|

5998,85

|

39892,34

|

3989,23

|

43881,57

|

|

Всього:

|

|

|

|

954029,12

|

124023,79

|

190805,82

|

1268858,73

|

126885,87

|

1395744,60

|

Кількість робочого часу за даними

балансу робочого часу.

Годинні тарифні ставки - згідно з

довідковими даними. Заробітну плату по тарифу знаходимо за формулою

де  - дійсний фонд робочого часу, год

- дійсний фонд робочого часу, год

- ставка години відповідного

розряду, грн.

- ставка години відповідного

розряду, грн.

Доплати за шкідливі умови праці

беремо в розмірі 12-15% від заробітної плати по тарифу.

Премія складає 20% від заробітної

плати по тарифу.

Основна заробітна плата - це сума

заробітної плати по тарифу, доплаті премій.

Додаткова заробітна плата складає 10%

від основної заробітної плати.

Загальний фонд заробітної плати - це

сума основної і додаткової заробітної плати. Крім того, необхідно розрахувати

суму єдиного соціального внеску - 36,3%

Таблиця 3.2. Розрахунок балансу

робочого часу одного робітника (дані умови)

|

Найменування

показників

|

Очікувані

результати

|

|

1. Число

календарних днів ( ) )

|

365

|

|

2. Неробочі та

святкові дні ( ) )

|

111

|

|

3. Номінальна

кількість днів ( ) )

|

254

|

|

4. Середнє число

невиходів, днів ( ) )

|

40

|

|

в. т. ч. чергова

відпустка

|

24

|

|

через хворобу

|

6

|

|

з дозволу адміністрацій

|

4

|

|

прогули

|

1

|

|

інші

|

5

|

|

5. Явочний робочий

час, дні ( ) )

|

214

|

|

6. Тривалість

робочого дня, год ( ) )

|

8

|

|

7. Ефективний фонд

часу, год ( ) )

|

1712

|

Кількість календарних, вихідних і

святкових днів визначаємо по календарю. При цьому слід звернути увагу на режим

роботи - перервний чи безперервний. При безперервному виробництві святкові дні

не враховуються.

Кількість днів відпустки 24 або 28

календарних днів залежно від умов роботи та трудового контракту (за даними

базового заводу).

Невиходи дозволені законом в межах

1-2 днів.

Тривалість робочого дня - 8 годин.

Ефективний фонд часу знаходимо шляхом

множення ефективного фонду в днях на тривалість робочого дня. Крім того

розраховуємо коефіцієнт списочного складу:

= Календарний фонд часу/Дійсний фонд

часу - для безперервного виробництва.

= Календарний фонд часу/Дійсний фонд

часу - для безперервного виробництва.

- Номінальний фонд/Дійсний фонд -

для перервного виробництва

Коефіцієнт списочного складу для

перервного виробництва:

Таблиця 3.3.

|

Розряд

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Тарифна ставка

|

___

|

1.28

|

1.56

|

1.84

|

2.12

|

2.4

|

(грн/год)

(грн/год)

(грн/год)

(грн/год)

(грн/год)

(грн/год)

(грн/год)

(грн/год)

(грн/год)

(грн/год)

Розрахунок заробітної плати по

тарифу:

Для 1 розряду:  (грн.)

(грн.)

Для 2 розряду (грн.)

(грн.)

Для 3 розряду:  (грн.)

(грн.)

Для 4 розряду:  (грн.)

(грн.)

Для 5 розряду:  (грн.)

(грн.)

Для 6 розряду: (грн.)

(грн.)

Доплата за шкідливі умови праці у

розмірі 13% від заробітної плати по тарифу:

Для 1 розряду:  (грн.)

(грн.)

Для 2 розряду:  (грн.)

(грн.)

Для 3 розряду:  (грн.)

(грн.)

Для 4 розряду:  (грн.)

(грн.)

Для 5 розряду:  (грн.)

(грн.)

Для 6 розряду:  (грн.)

(грн.)

Розрахунок премії:

Для 1 розряду:  (грн.)

(грн.)

Для 2 розряду:  (грн.)

(грн.)

Для 3 розряду: (грн.)

(грн.)

Для 4 розряду:  (грн.)

(грн.)

Для 5 розряду:  (грн.)

(грн.)

Для 6 розряду: (грн.)

(грн.)

Розрахунок основної заробітної плати:

Для 1 розряду:  (грн.)

(грн.)

Для 2 розряду: (грн.)

(грн.)

Для 3 розряду:  (грн.)

(грн.)

Для 4 розряду: (грн.)

(грн.)

Для 5 розряду: (грн.)

(грн.)

Для 6 розряду: (грн.)

(грн.)

Розрахунок додаткової заробітної

плати:

Для 1 розряду:  (грн.)

(грн.)

Для 2 розряду:  (грн.)

(грн.)

Для 3 розряду:  (грн.)

(грн.)

Для 4 розряду: (грн.)

(грн.)

Для 5 розряду: (грн.)

(грн.)

Для 6 розряду: (грн.)

(грн.)

Розрахунок загального фонду

заробітної плати:

Для 1 розряду:  (грн.)

(грн.)

Для 2 розряду:  (грн.)

(грн.)

Для 3 розряду:  (грн.)

(грн.)

Для 4 розряду:  (грн.)

(грн.)

Для 5 розряду: (грн.)

(грн.)

Для 6 розряду: (грн.)

(грн.)

2.4 Розрахунок витрат на соціальні

заходи

До статті «Відрахування на соціальні

заходи» включається обов’язкове страхування на заробітну плату основних

робітників до державного соціального фонду, державного пенсійного фонду, фонду

страхування на випадок безробіття, фонду страхування від нещасних випадків на

виробництві. Величина цих нарахувань встановлюється у відсотках від суми

основної і додаткової заробітної плати основних робітників.

Розмір єдиного соціального внеску

визначається відповідно до класу професійного ризику виробництва.

Розмір соціального внеску - 36,3%

Таблиця 5.1.

|

Стаття витрат

|

Сума, грн

|

|

1. Експлуатація

обладнання і транспортних засобів (10% від вартості обладнання)

|

569900

|

|

2. Поточний ремонт

обладнання і транспортних засобів (8% від вартості обладнання)

|

455920

|

|

3. Амортизація

промислового обладнання

|

795800

|

|

4. Знос МШП (число

робітників * 200 грн)

|

9000

|

|

5. Інші витрати

(10% від суми статей 1-4)

|

183062

|

|

Всього

|

2013682

|

Витрати на транспортування складають

5% від прейскурантної вартості обладнання. Витрати на монтаж складають 10% від

прейскурантної вартості.

Первісна вартість (або початкова) -

це сума прейскурантної вартості, витрат на монтаж і транспортування.

Метод нарахування амортизацій

визначається студентами самостійно і затверджується керівником курсової роботи.

Розрахунок коштів на експлуатацію

обладнання і транспортних засобів.

Прейскурантна вартість обладнання -

3460000 грн.

Прейскурантна вартість транспортних

засобів - 1720000 грн.

Розрахунок витрат на транспортування:

Розрахунок витрат на монтаж:

Розрахунок первісної вартості:

Розрахунок витрат на експлуатацію

обладнання і транспортних засобів:

Розрахунок витрат на поточний ремонт

обладнання і транспортних засобів:

Розрахунок амортизації промислового

обладнання:

Розрахунок зносу МШП

Розрахунок інших витрат:

2.6 Розрахунок загальноцехових витрат

Стаття «Цехові витрати» - це витрати

на управління виробничих і господарських обслуговувань в межах цеху.

Таблиця 6.1. Розрахунок цехових витрат

|

Стаття витрат

|

Сума, грн

|

|

1. Утримання

цехового персоналу (річний ФЗП спеціалістів + єдиний соц. внесок)

|

328180,6

|

|

2. Знос малоцінного

та швидкозношуючого інвентарю

|

900

|

|

3. Амортизація

будівель і споруд

|

283500

|

|

4. Витрати на

охорону праці і техніку безпеки

|

25377,17

|

|

5. Витрати на

раціоналізацію і винахідництво

|

|

|

Всього

|

639082,77

|

Пояснення

Чисельність спеціалістів і службовців

визначають по нормі 15-20% від чисельності робітників.

Розрахунок місячного окладу

спеціалістів і службовців:

. Електронік:

. Програміст:

. Економіст:

. Технолог з організації і нормування

праці:

. Механік:

. Майстер:

. Старший диспетчер:

. Конструктор:

Таблиця 6.2.

|

Цеховий персонал

|

Кількість чол

|

Місячний оклад, грн

|

Кількість місяців

|

Річний оклад, грн

|

Додаткова з.п.

|

Річний фонд з.п.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Електронік

|

1

|

1887,90

|

12

|

22654,80

|

7249,54

|

29904,34

|

|

Програміст

|

1

|

2034,06

|

12

|

24408,72

|

7810,79

|

32219,51

|

|

Економіст

|

1

|

1924,44

|

12

|

23093,28

|

7389,85

|

30483,13

|

|

Технолог з

організації і нормування праці

|

1

|

2009,70

|

12

|

24116,40

|

7717,25

|

31833,65

|

|

Механік

|

1

|

1790,46

|

12

|

21485,52

|

6875,37

|

28360,89

|

|

Майстер

|

1

|

1717,38

|

12

|

20608,56

|

6594,74

|

27203,30

|

|

Старший диспетчер

|

1

|

1814,82

|

12

|

21777,84

|

6968,91

|

28746,75

|

|

Конструктор

|

1

|

2021,88

|

12

|

24262,56

|

7764,02

|

32026,58

|

|

Всього:

|

|

15200,64

|

|

182407,68

|

58370,46

|

240778,14

|

Пояснення:

При визначенні амортизаційних

відрахувань будівель і споруд використовується один із методів нарахування

амортизації відповідно до Податкового кодексу України зі змінами і доповненнями

станом на 16.02.2011 року.

Знос малоцінного і швидкозношуючого

інвентарю (20 грн. на одного робітника).

Витрати на охорону праці складатимуть

2% від фонду основної заробітної плати виробничих робітників.

Витрати на раціоналізацію і

винахідництво (25 грн. на 1 робітника)

Розрахунок єдиного соціального

внеску:

Розрахунок витрат на утримання

цехового персоналу:

Розрахунок зносу малоцінного та

швидкозношуючого інвентарю:

Вартість будівель і споруд - 5670000

грн.

Розрахунок амортизації:

Розрахунок витрат на охорону праці і

техніку безпеки:

Розрахунок витрат на раціоналізацію і

винахідництво:

2.7 Розрахунок загальногосподарських

витрат

Стаття «Загальногосподарські витрати»

- витрати є комплексні.

Загальногосподарські витрати

розподіляють пропорційно основній заробітній платі основного персоналу і можуть

становити 120-180%

Заробітна плата основного персоналу -

1395744,60 (грн.)

Загальногосподарські витрати

становлять 146%

2.8 Розрахунок поза виробничих витрат

Стаття «Позавиробничі витрати»

містить витрати на вивчення та продаж продукції. Позавиробничі витрати

становлять 10-15% від виробничої собівартості.

Стаття «Позавиробничі витрати»

становить 14% від виробничої собівартості продукції.

2.9 Розрахунок повної собівартості

продукції

Розрахунок повної собівартості

продукції

Таблиця 9.1. Розрахунок повної

собівартості продукції

|

Статті витрат

|

Річна програма

|

Затрати на річну

програму, грн

|

Затрати на

калькуляційну одиницю, грн

|

|

1

|

2

|

3

|

4

|

|

Сировина і

матеріали

|

132000

|

10120440

|

76,67

|

|

Енергія

технологічна

|

132000

|

694720

|

5,26

|

|

Основа ЗП

робітників

|

132000

|

1268858,73

|

9,61

|

|

Додаткова ЗП

робітників

|

132000

|

126885,87

|

0,96

|

|

Єдиний соц. внесок

|

132000

|

506655,28

|

3,84

|

|

Витрати на утримання

і експлуатацію обладнання

|

132000

|

2013682

|

15,26

|

|

Загальноцехові

витрати

|

132000

|

639082,77

|

4,84

|

|

Загальногосподарські

витрати

|

132000

|

1852533,75

|

14,03

|

|

Виробнича

собівартість

|

132000

|

17222858,4

|

130,48

|

|

Позавиробниці

витрати

|

132000

|

2411200,18

|

18,27

|

|

Повна собівартість

|

132000

|

19634058,58

|

148,74

|

Пояснення

Всі дані для розрахунку повної

собівартості беремо з попередніх розрахунків.

2.10. Зведена таблиця

техніко-економічних показників

|

Назва показника

|

Одиниці виміру

|

Показник на річну

програму

|

Показник на одиницю

продукції

|

|

1. Річний випуск

продукції

|

шт.

|

132000

|

1

|

|

2. Чисельність

основного виробничого персоналу

|

чол.

|

45

|

45

|

|

3. Чисельність

керівників і службовців

|

чол.

|

8

|

8

|

|

4. Загальна

чисельність працюючих

|

чол.

|

53

|

53

|

|

5. Річний фонд ЗП

виробничого персоналу

|

грн.

|

1395744,6

|

10,57

|

|

6. Річний фонд ЗП

управлінського персоналу

|

грн.

|

240778,14

|

1,82

|

|

7. Середня

заробітна плата працівника

|

грн.

|

30877,79

|

0,23

|

|

8. Продуктивність

праці працівника

|

шт./чол.

|

2490,57

|

0,02

|

|

9. Питома вага

вартості матеріалів у повній собівартості продукції

|

%

|

51,55%

|

51,55%

|

|

10. Питома вага ЗП

основного персоналу у повній собівартості продукції

|

%

|

7,1%

|

7,1%

|

|

11.Виробнича

собівартість

|

грн.

|

17222858,4

|

130,48

|

|

12. Повна

собівартість

|

грн.

|

19634058,58

|

148,74

|

|

13. Прибуток від

реалізації продукції

|

грн.

|

3337789,95

|

25,29

|

|

14. Оптова ціна

|

грн.

|

22971848,54

|

174,03

|

|

15. Відпускна ціна

|

грн.

|

27566218,25

|

208,83

|

|

16. Рентабельність

продукції

|

%

|

17

|

17

|

(шт./чол.)

(шт./чол.)

Прибуток визначається у розмірі

15-20% від повної собівартості.

Прибуток становить 17% від повної

собівартості продукції.

(грн.)

(грн.)

Оптова ціна розраховується як сума

повної собівартості та прибутку.

Відпускна ціна включає в себе оптову

ціну і ПДВ.

Рентабельність обчислюється як

відношення прибутку до повної собівартості.

3. Напрямки зниження собівартості

продукції на підприємстві

В умовах формування цін під впливом

ринку одним з головних чинників підвищення обсягу прибутку підприємства стає

зниження собівартості продукції. Зниження собівартості виробу може бути

досягнуто як під час розробки, так і в процесі виробництва. Тому для інженерів важливо

знати можливі способи зниження собівартості на різних стадіях життєвого циклу

виробу.

Інженери-розробники (проектувальники)

виробів та інженери-технологи, що приймають інженерні рішення, можуть впливати

головним чином на прямі витрати, тому особливу увагу під час проектування слід

приділяти саме цим статтям витрат.

Шукаючи резерви зниження собівартості

виробу, доцільно розглянути кожну статтю калькуляції та визначити можливі шляхи

зниження собівартості. Більш прискіпливо треба розглядати статті, які мають

найбільшу частку у складі витрат. На парфумерному підприємстві найбільші

витрати пов'язані з матеріалами та покупними виробами.

Економію матеріальних ресурсів можна

досягнути за рахунок зменшення витрат матеріалів, заміни дорогих матеріалів

дешевшими, скорочення витрат на придбання і транспортування матеріалів.

При високій більше уваги треба

приділяти підвищенню продуктивності праці. Енергомістка продукція потребує

постійної уваги з погляду зменшення витрат палива, електроенергії та

енергоносіїв.

Економію витрат можна забезпечувати

технічними та організаційними рішеннями. Технічними рішеннями є:

· удосконалення конструкції

виробів;

· упровадження нової техніки і

технології;

· механізація та автоматизація

виробничих процесів (використання комп'ютерних програм, використання

робото-технічних комплексів, гнучких виробничих систем тощо).

До організаційних рішень належать:

ü упровадження прогресивних

методів організації виробництва (гнучкого, автоматизованого, потокового);

ü удосконалення організації

праці з метою підвищення її продуктивності (раціональний розподіл праці, якісне

забезпечення та обслуговування робочих місць, підвищення кваліфікації

робітників, використання ефективних систем мотивації праці тощо);

ü удосконалення управління

виробництвом (раціоналізація організаційної структури управління, оптимізація

виробничої програми, впровадження інформаційних технологій управління тощо);

ü поглиблення спеціалізації та

кооперування виробництва та інші напрями, які забезпечують зниження

собівартості продукції.

Шляхи зниження собівартості продукції

є чимало. Однак існує чимало проблем пов’язаних з цим. Так, зменшення витрат на

придбання якісних матеріалів та заміна більш дешевими може призвести до

пониження якості кінцевого продукту, а це може негативно відбитися на

реалізації продукції. Зменшення кількості працівників і автоматизація

виробництва вимагає на перших етапах чималі капіталовкладення тощо.

Найбільш ефективним шляхом зниження

собівартості продукції є впровадження економних технологій виробництва, переймання

світового досвіду по зменшенню собівартості. Так, Японія навчилася економити

все: електроенергію, метали, робочу силу для створення більшості матеріальних

продуктів. Ресурсоекономні, ресурсозберігаючі технології - це вихід для

українського товаровиробника.

Також важливим є дотримання всіх

головних принципів ефективного розміщення продуктивних сил: це скорочення

шляхів між виробником та покупцем, між виробництвом і сировинною базою.

Дотримання загальних економічних

принципів та законів - важливий шлях для зниження собівартості продукції, яка

не буде призводити до погіршення кінцевого продукту і дасть для вітчизняного

товаровиробника можливість отримувати додаткових покупців та додаткові

прибутки.

Найважливіше значення в боротьбі за

зниження собівартості продукції має дотримання найсуворішого режиму економії на

всіх ділянках виробничо-господарської діяльності підприємства. Послідовне

здійснення на підприємствах режиму економії проявляється насамперед у зменшенні

витрат матеріальних ресурсів на одиницю продукції, скорочення витрат з

обслуговування виробництва і управління, у ліквідації втрат від браку й інших

непродуктивних витрат [14, c.42-44].

Матеріальні витрати мають велику

питому вагу в структурі собівартості продукції, тому навіть незначне заощадження

сировини, матеріалів, палива і енергії при виробництві кожної одиниці продукції

в цілому по підприємству дає великий ефект.

Підприємство має можливість впливати

на величину витрат матеріальних ресурсів, починаючи з їх заготівлі. Сировина і

матеріали входять у собівартість за ціною їх придбання з урахуванням витрат на

перевезення, тому правильний вибір постачальників матеріалів впливає на

собівартість продукції. Важливо забезпечити надходження матеріалів від таких

постачальників, які знаходяться на невеликій відстані від підприємства, а також

перевозити вантажі найбільш дешевим видом транспорту. При укладанні договорів

на постачання матеріальних ресурсів необхідно замовляти такі матеріали, які за

своїми розмірами та якістю точно відповідають планової специфікації на

матеріали, прагнути використовувати більш дешеві матеріали, не знижуючи в той

же час якості продукції.

Розглядаючи конкурентоспроможність

України в парфумерній промисловості, варто зазначити, що дана галузь в країні

почала по-новому розвиватись лише протягом останніх років і тому не досягла ще

такого рівня,

коли могла б вдало конкурувати з

іноземними виробниками.

Діяльність парфумерної промисловості

Україні на засадах ринкової економіки лише почала формуватись, особливо в сфері

виготовлення жіночих та чоловічих елітних та недешевих парфумів. Встановлення

взаємозв’язків з постачальниками сировини та реалізаторами продукції виробників

налагодилось лише останнім часом; свою продукцію виробники збувають на

території України, а також колишніх країн Радянського Союзу, особливо Росії.

Про це свідчать дані Держкомстату: в 2010 році експортні поставки в кількісному

вираженні збільшились більше ніж в 2 рази (з 6452 т в 2006 році до 14013 т в

20100 році), в грошовому - на 62% (з 4831,6 тис. дол. до 7839,16 тис. дол.)

[13].

Українські виробники одеколонів та

парфумів минулого року виготовили майже в півтори рази більше парфумів, ніж в

2010 році, що є найкращим результатом протягом останніх восьми років. Зростання

обсягів виробництва в 2010 році склало приблизно 25-40%, а річний обсяг

продажів - близько 60 млн. дол. в оптових цінах. За даними Міністерства

аграрної політики, в 2010 році виробники виготовили 97553 тис. штук парфумерних

виробів. Взагалі з виробників налічується приблизно двадцять парфумерно-косметичних

фабрик, комбінатів, фірм-виробників вітчизняних одеколонів, парфумів, духмяних

вод, більше десяти великих офіціальних імпортерів. Найбільш помітними

виробниками парфумерної продукції на вітчизняному ринку є ТОВ

“Парфумерно-косметичний комбінат “РОСО” (Львівська обл.), ОАТ “Золотоніська

парфумерно-косметична фабрика” (Черкаська обл.), ТОВ “Калинівська

парфумерно-косметична фірма “КОНЕ” (Вінницька обл.), ТОВ “Львівська

парфумерно-косметична фабрика”, ТОВ “Парфумерно-виробничий комбінат “Авалон”

(м. Сімферополь), АТ “Ефект” (м. Харків),

ОАТ “Миколаївський

парфумерно-косметичний комбінат “Алые паруса”.

Але, незважаючи на збільшення

кількості виробників та рівнів продажів, увага до впровадження сучасних

технологій виробництва,

Зі всього вищезазначеного можна

зробити наступні висновки. В Україні вже почали зароджуватись перші виробництва

парфумерної продукції, але ці починання ще досить слабкі, і до досягнення рівня

конкурентоспроможного виробництва їм ще далеко. Як правило, всі ці підприємства

не вирізняються особливою оригінальністю не лише ароматів чи функцій, а й

оформлення товарів. Тому їх спеціалісти при плануванні продукції та її дизайну

повинні обов’язково відстежувати тенденції моди та потреби споживачів.

Потрібно обов’язково проводити

рекламні кампанії та заходи по стимулюванню збуту, роблячи торгівельні марки

більш пізнаваними та популярними. В рекламі треба акцентувати низьку ціну та

якість товарів, в яких використовуються лише натуральні продукти. Також треба

підвищувати кваліфікацію спеціалістів, які б змогли винаходити унікальну та

оригінальну продукцію, розробляти нові аромати та відповідну упаковку.

Висновок

В даній курсовій роботі було

розраховано собівартість парфумів, що випускаються умовним підприємством

«Pealr». Собівартість було разрахована на базі трудомісткості обсягом 71000 нормо-годин

при річному випуску продукції в 132000 одиниць.

В процесі виконання курсової роботи я

ознайомилася із загальними теоретичними аспектами калькуляції собівартості на

підприємствах, а також визначила особливості калькуляції собівартості для

продукції парфумерної промисловості.

Таким чином, можна проаналізувати

отримані результати по кожній статті витрат.

Стаття «Сировина і матеріали»

свідчить про те, що дане виробництво є матеріаломістким. Питома вага сировини і

матеріалів у загальній собівартості становить 51,55%.

Стаття «Енергія технологічна» включає

витрати на енергію, яка використовується в технологічному процесі. Показник,

обчислений за нормами витрат в тарифами на енергію, становить 694720 грн.

Стаття «Основна ЗП робітників»

містить витрати на оплату праці робітників, які зайняти безпосереднім

виготовленням продукції. Розрахунок заробітної плати був проведений згідно з

тарифною системою оплати праці. Витрати на дану статтю є збалансованими, а

заробітна плата відповідає кваліфікації робітників.

В статтю «Відрахування на соціальні

потреби» включається обов’язкове страхування на заробітну плату, до державного

соціального фонду, державного пенсійного фонду та інших фондів. Розмір

соціального внеску становить 506655,28 грн.

Щоб забезпечити ефективне виробництво,

у статтю «Утримання і експлуатація обладнання» були включені витрати на

експлуатацію обладнання і транспортних засобів, їх поточний ремонт, амортизацію

промислового обладнання, знос МШП та інші витрати. Сума витрат по даній статті

склала 2013682 грн.

Стаття «Цехові витрати» містить

витрати на управління виробничих і господарських обслуговувань в межах цеху. В

цю статтю відносять витрати на утримання цехового персоналу, знос малоцінного

та швидкозношуючого інвентарю, амортизацію будівель і споруд, витрати на

охорону праці і техніку безпеки та витрати на раціоналізацію та винахідництво.

Витрати по статті «Цехові витрати» 639082,77 грн.

Стаття «Загальногосподарські витрати»

становить 1852533,75 грн. Ці витрати йдуть на забезпечення повноцінного функціонування

всіх процесів виробництва.

Стаття «Позавиробничі витрати»

містить витрати на вивчення та продаж продукції. Так як витрати становлять 14%

від виробничої собівартості, можна зробити висновок, що дана продукція буде

конкурентоздатною. Витрати становлять 17222858,4 грн., що говорить про подальшу

успішну реалізацію продукції.

В курсовій роботі були розроблені

методи зменшення собівартості продукції.

§ Підвищення рівня

техніко-технологічного рівня виробництва.

§ Зменшення матеріальних витрат

(використання дешевшої сировини).

§ Зменшення витрат по

заробітній платні.

§ Зменшення суми амортизаційних

відрахувань.

Порівнявши умовне підприємство з

конкурентними, можна визначити, що дане виробництво буде ефективним, а

продукція - конкурентоздатною.

Список використаної літератури

1.

Афанасьєв

М.В., Гончаров А.Б. Економіка підприємства:. - Х.: ВД "ІНЖЕК", 2003.

- 410 с.

2.

Віра

Фролова, “Белые и душистые”, БІЗНЕС №14 (429), 02 квітня 2001 рік

3.

Володькіна

М. В. Економіка промислового підприємства.. -- К.: Центр навчальної літератури,

2004. - 196 с.

4.

Економіка

підприємства. Підручник в 2-х томах / Під ред. С.Ф.Покропивного К.: КНЕУ, 2000

- 528 с.

5.

Економіка

підприємства: Підручник / За ред. А.В. Шегди. - К.: Знання, 2006.- 614 с

6.

Крайник

О.П., Барвинська Є.С. Економіка підприємства /Навчальний посібник/, Львів,

Замок 2003.- 203с

7.

Манів

З.О., Луцький І.М. Економіка підприємства. - К.: Знання, 2004. - 580 с.

8.

Пакувальні

матеріали і тара: Підручник. - К.: Київ. нац. торг.-екон. ун-т, 2006.-372с.

9.

Петрович

Й.М., Кіт А.Ф., Семенів О.М. Економіка підприємства: Підручник.-Львів: «Новий

Світ-2000», 2004. - 316 с

10.Покропивний С.Ф. Економіка

підприємства. Підручник. - К.: КНЕУ, 2001. - 528 с.

11.Сідун В.А., Пономарьова Ю.В.

Економіка підприємства: Навчальний посібник:.-К.: Центр навчальної літератури,

2006.-356с.

12.Тарасюк Г.М., Шваб Л.І. Планування

діяльності підприємства. Навч. посіб.- К.: «Каравела», 2003. - 268 с

13.Україна в цифрах. Статистичний

довідник, Державний комітет статистики України, 2001, Київ

14.Филинков А. Размеры предприятий и

себестоимость продукции / А.Филинков // Экономика Украины. - 2003. - № 9. - С.

42-46.

15.Череп А.В. Управління собівартістю:.

Х.: ІНЖЕК, 2005. - 373 с.

16.Шваб Л.І. Економіка підприємства:. -

К: Каравела, 2005 - 568с.