Сбытовая деятельность организации (на примере ООО 'Строй-Маг')

Введение

Одной из основных характеристик рыночной экономики является наличие,

развитие и поддержание свободной конкуренции. В условиях конкуренции на рынке

выживают предприятия, которые могут своевременно переориентироваться на запросы

потребителей и будут более эффективно продвигать свои товары и услуги. По мере

роста насыщенности рынка и усиления конкурентной борьбы между

товаропроизводителями стратегическое управление сбытовой деятельностью

становиться одним из важнейших условий эффективного хозяйствования.

Отечественные производители в своей деятельности все

больший акцент делают на завоевание конкурентных позиций в борьбе за

потребительские предпочтения, за внимание и деньги потребителей. Произошло

смещение деятельности на потребительском рынке от пассивного следования спросу

к активной борьбе за устойчивое развитие предприятий, расширение товарной ниши,

формирование потребительских предпочтений в пользу отечественных товаров.

Конкурентоспособность предприятия реализуется, если

его товар имеет устойчивый сбыт. Только устойчивое предприятие может быть

конкурентоспособным.

В рыночных условиях конкуренция как один из механизмов, определяющих

пропорции производства и цены на товары становится важнейшим фактором

формирования конкурентных преимуществ предприятий, предпосылкой проведения

маркетинговых исследования, поиска путей укрепления устойчивого положения в

конкурентной среде.

Таким образом, необходимость изучения процессов управления сбытовой

деятельностью в современных условиях и недостаточная изученность проблем

организации маркетинговой деятельности предприятиями обусловили актуальность и

целесообразность выбора данной темы как предмета исследования.

Целью дипломной работы является проведение оценки сбытовой деятельности

организации и разработка предложений по оптимизации.

В соответствии с целью в данной работе поставлены

следующие задачи:

1) изучить теоретические основы анализа сбытовой деятельности;

) изучить методы оценки сбытовой деятельности;

) изучить систему сбытовой деятельности ООО «Строй-Маг»

) разработать мероприятия по совершенствованию системы управления

сбытовой деятельностью;

) обосновать целесообразность реализации мероприятий по

совершенствованию и спрогнозировать результаты внедрения намеченных

мероприятий;

Объект исследования - ООО «Строй-Маг».

Предмет исследования настоящей работы - показатели сбытовой деятельности

организации.

Теоретической базой исследования являются работы западных и отечественных

авторов: А. Дейан, Ф. Котлер, Т.П. Данько, Д.В. Кислов, Б.Е. Башилов, Е.В.

Попов, И.К. Беляевский, И.К. Беляевский, Г.Л. Багиев и другие.

Практической базой исследования являются отчетные финансовые документы

ООО «Строй-Маг» за 3 последних года, первичные документы по сопровождению

сбытовых процессов.

Работа состоит из введения, трех глав, заключения, и библиографического

списка.

Во введении обосновывается актуальность выполненных в выпускной

квалификационной работе исследований, формулируется цель работы и ее задачи.

В первой главе рассмотрены теоретические и методические основы управления

сбытовой деятельностью предприятия.

Во второй главе рассмотрены эффективность управления сбытовой

деятельностью предприятия ООО "Строй-Маг".

В третьей главе рассмотрены основные направления совершенствования

управления сбытовой деятельностью предприятия ООО "Строй-Маг".

Глава 1. Сущность и содержание сбытовой деятельности

1.1 Понятие анализа сбытовой деятельности

Анализ показателей сбытовой деятельности - это анализ, направленный на

выявление эффективности деятельности фирмы по каждому из направлений

производства и сбыта. Конечная цель анализа выяснение целесообразности

изменения или сохранения стратегии по каждому из направлений.

Сбыт представляет собой систему отношений в сфере товарно-денежного

обмена между экономически и юридически свободными субъектами рынка сбыта,

реализующими свои коммерческие потребности [34].

Если рассматривать данное понятие более широко, сбытовые операции

начинаются с того момента, как только изделие покинуло этап производства, а

заканчиваются уже самой передачей товара покупателю. В таком понимании, термин

сбыта практически точно повторяет содержание понятия товародвижение.

Товародвижение - это деятельность по планированию, осуществлению и контролю

организации контактов между продавцами и покупателями, за физическим перемещением

материалов и готовых изделий от мест их происхождения к местам их

использования.

Рассматривая понятие в более узком, строгом смысле этого слова, сбыт

охватывает только лишь финальную фазу - непосредственное общение продавца и

покупателя (через стол для подписания контракта, через прилавок, по телефону,

почте и так далее.). Причем под покупателем далеко не всегда подразумевается

конечный потребитель - ведь он может приобретать товар для последующей

перепродажи [24].

Предметом сбыта является продукция и услуги для строительных и торговых

предприятий (товар, ценность). Субъекты сбыта - это строительные предприятия и

посреднические сбытовые (торговые) организации. Объекты сбыта - покупатели

(потребители) товара торгово-строительного предприятия [16].

Среди субъектов сбыта различаются две основные категории - оптовые и

розничные продавцы. Помимо основных участников сбытового рынка (продавцов и

покупателей), на нем присутствуют различные помощники по сбыту - предприятия и

фирмы, которые способствуют нормальному функционированию процесса сбыта

(транспортные предприятия, банки, страховые компании, рекламные агентства и

т.д.) [33].

Характер сбыта - адресный, и определяется целью и общей направленностью

всей деятельности производственного предприятия, производной от потребления,

непосредственно на конкретных потребителей его товара [35].

Цель сбыта - довести до конкретных потребителей требуемый товар,

соответствующий требованиям потребительских свойств (качества, цены и т. д.), в

нужном количестве (объеме), в точное время (в точный срок), в определенном

месте, с допустимыми (минимальными) затратами [17].

Основная задача участников рынка сбыта состоит в том, чтобы осуществлять

взаимовыгодный товарно-денежный обмен между продавцом и покупателем.

Функции сбыта подразделяются на две основные группы.

Коммерческие: функции, которые содействуют купле-продаже товара и

осуществлению передачи прав собственности.

Технологические (физические): транспортировка, фасовка, сортировка,

хранение, защита и прочее.

Сбыт может быть прямым, непрямым, а также комбинированным. Сбытовой канал

может быть коротким (один-два посредника) и длинным (более 2-х посредников,

перекупающие товар друг у друга последовательно), в зависимости от количества

посредников.

При прямом сбыте происходит прямое воздействие на потребителя, в связи с

чем имеется возможность контролировать качества

товара и быстрее реагировать на требования и изменения рынка.

При непрямом сбыте сложно поддерживать имидж торговой марки

производителя, организовать необходимый сервис, осуществлять контроль цены. В

этом случае, контакт с конечным потребителем отсутствует, что в итоге может

отрицательно сказаться на конкурентоспособности товара [28].

Каналы распределения - совокупность организаций или отдельных лиц,

которые принимают на себя или помогают передать кому-либо другому право

собственности на конкретный товар или услугу на пути их от производителя к

потребителю.

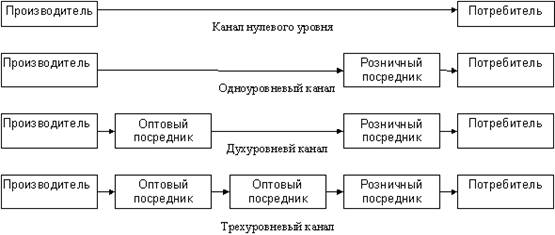

Каналы сбыта различают по числу составляющих их уровней. Уровнем канала

сбыта называется каждый посредник, выполняющий эту или другую работу, которая

приближает товары и права собственности на него к конечному покупателю. Исходя

из того, что выполнение определённой работы лежит на самом производителе, а

также конечном потребителе, они тоже будут входить в состав любого канала.

Протяженность канала, как правило, принято обозначать по числу имеющихся в нем

промежуточных уровней между производителем и потребителем. На рис. 2.3

приведены уровни сбытовых каналов более наглядно [34].

Рис. 1

Таким образом, канал нулевого уровня будет включать производителя и

потребителя, то есть это способ прямого сбыта, без посредников. Использование

этого вида канала целесообразно при малой рыночной доле и для товаров

производственного назначения - он применяется в виде поставки по

предварительным заказам. Прямые продажи, как правило, осуществляются через

фирменные магазины, торговлей вразнос, посылкой по почте и другими методами.

Фирма-изготовитель пользуется услугами посредников, если:

– есть необходимость в создании дорогостоящей, широко разветвленной

сбытовой сети (при горизонтальном рынке);

– большая территориальная протяженность рынка;

– значительность транспортных расходов;

Каналы сбыта более высокого уровня, чем нулевой канал, являются косвенными.

Косвенные каналы сбыта подразумевают перемещение товаров и услуг следующим

образом: сначала от изготовителя к независимому участнику-посреднику, и только

потом от него к потребителю [10].

Одноуровневый канал содержит в себе лишь одного посредника. На рынках

потребительских товаров это, как правило, розничный продавец. На рынках товаров

промышленного назначения - брокер или агент по сбыту.

Двухуровневый канал содержит в себе два посредника. На рынках

потребительских товаров в их роли выступают оптовые и розничные продавцы, в то

время, как на рынках товаров промышленного назначения - промышленный

дистрибьютор и дилеры.

Трехуровневый канал содержит в себе три посредника. К примеру, в цепочке

сферы промышленности - между оптовым и розничным продавцами обычно стоит мелкий

оптовик. Мелкие оптовики скупают товары у крупных оптовых продавцов и

перепродают их небольшим предприятиям розничной торговли. Такая структура

сбытовых каналов характерна для потребительских товаров [12].

В процессе формирования сбытовой системы и сети каналов сбыта,

фирма-производитель товаров или услуг должна учитывать множество факторов, из

которых особо выделяются следующие:

- Особенности конечных потребителей - среди них выделяют количество,

концентрацию, величину средней разовой покупки, закономерность при покупке

товаров, уровень доходов, объем услуг торгового персонала, требуемые часы

работы магазинов, предпочитаемые условия кредита и другое.

Возможности самой фирмы-производителя - такие как конкурентоспособность,

финансовое положение, масштабы производства, основные направления стратегии

рынка. К примеру, небольшим предприятиям с узким ассортиментом и скромными

финансовыми возможностями следует осуществлять деятельность через независимых

торговых посредников, а крупным - определенное число сбытовых операций

осуществлять через свою сбытовую сеть.

Характеристика товара - вид, сезонность производства и спроса, средняя

цена, сроки хранения, требования к техническому обслуживанию и прочее. Таким

образом, предприятиям рекомендуется продавать прямым способом через свою

сбытовую сеть уникальные и дорогостоящие товары (чтобы не отдавать часть

прибыли посредникам), а косвенным методом с задействованием независимых

посредников - сезонные, дешевые массовые товары, товары, требующие хранения и складирования.

Как показывает опыт зарубежных производителей, 80% товаров производственного

назначения сбываются прямым методом, а 95% товаров широкого потребления -

косвенным, причем 45-50% из них приходит через оптовую торговую сеть.

Сбытовая политика конкурентов и степень конкуренции - число конкурентов,

их концентрация, взаимоотношения в системе сбыта, сбытовая стратегия и тактика.

Характеристика и особенности рынка - потенциальная и фактическая емкость,

торговая практика и обычаи, плотность распределения покупателей, средний доход

на душу населения.

Сравнительная стоимость различных сбытовых систем и структур каналов

сбыта [38].

1.2 Методы оценки сбытовой деятельности

Объем сбыта (реализации) продукции определяет результаты

финансово-хозяйственной деятельности предприятия, от него зависит размер

доходов и прибыли. В практике коммерческой деятельности большое значение имеет

своевременное и экономически грамотное выполнение сбытовых функций. Даже

небольшие отклонения от запланированных работ могут иметь отрицательные для

предприятия последствия, поэтому задачей анализа сбытовой деятельности являются

выявление причин сбоев и недостатков в сбытовом процессе и их устранение.

Сбытовую деятельность предприятия целесообразно анализировать по

следующим направлениям:

анализ выполнения договорных обязательств перед покупателями по поставкам

продукции;

анализ показателей результативности сбытовой деятельности;

Анализ реализации продукции тесно связан с анализом выполнения договорных

обязательств по поставкам. Недовыполнение плана по договорам приводит к

уменьшению выручки предприятия, прибыли, выплате штрафных санкций. Кроме того,

в условиях конкуренции предприятие может потерять рынки сбыта, что повлечет

спад производства.

Договора на поставку в большинстве случаев заключаются на квартал. Оценка

выполнения договорных обязательств проводиться по кварталам и нарастающим

итогом с начала года. Источниками информации для анализа являются договора на

поставку по каждому покупателю, форма 1-п, данные отгрузки по покупателям.

Объем недопоставленной продукции определяется путем суммирования

недопоставки по каждому договору и отражается в статистической отчетности по

продукции в действующих отпускных ценах предприятия (без НДС, акцизов и других

налогов, выплачиваемых из выручки).

Выполнение договорных обязательств по поставкам продукции (в процентах)

рассчитывается по формуле:

Kп = (N0 - Nн) : N0 * 100% , (1)

где Kп - искомый процент выполнения плана договорных

обязательств, %; - плановый объем продукции для заключения договоров;н -

недопоставка продукции по договорам.

К показателям результативности сбытовой деятельности,

прежде всего, относиться объем реализации продукции. Этот показатель для

анализа следует принимать или в натуральных единицах измерения, или в

сопоставимых ценах, чтобы исключить влияние цен на рост объема продукции.

Реализованная продукция - это продукция, отгруженная

компанией со своей территории и оплаченная покупателем. Ее объем исчисляется в

натуральном или денежном выражении. Объем реализованной продукции в натуральном

выражении рассчитывается как сумма единиц всей отгруженной и оплаченной

продукции за все периоды, входящие в отчетный период.

Объем реализации продукции, как правило, не

соответствует объему производства, поскольку процесс реализации зависит от

более широкого круга факторов. Чрезмерное скопление товаров на складах,

увеличение количества отгруженной, но неоплаченной продукции, снижение качества

изделий, изменение цен и другие факторы вызывают отклонение размеров реализации

по сравнению с объемом выпуска.

Рентабельность комплексно отражает степень

эффективности использования материальных, трудовых и денежных ресурсов, а также

природных богатств. Коэффициент рентабельности рассчитывается как отношение

прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в

прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе

каждая полученная денежная единица. Показатели рентабельности часто выражают в

процентах.

Рентабельность - относительная величина, выражающая

прибыльность (доходность) предприятия. В рыночной экономике существует система

показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей

реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно

определить как:

процентное отношение прибыли от реализации продукции к

затратам на ее производство и реализацию;

процентное отношение прибыли от реализации продукции к

выручке от реализованной продукции;

процентное отношение балансовой прибыли к выручке от

реализации продукции;

отношение чистой прибыли к выручке от реализации

продукции.

Рентабельность отдельных видов продукции зависит от

цены и полной себестоимости. Она определяется как процентное отношение цены

реализации единицы данной продукции за вычетом ее полной себестоимости к полной

себестоимости единицы данной продукции.

Рентабельность имущества (активов) предприятия

рассчитывается как процентное соотношение чистой прибыли к средней величине

активов (имущества).

Показатели рентабельности используются в процессе

анализа финансово-хозяйственной деятельности, принятия управленческих решений,

решений потенциальных инвесторов об участии в финансировании инвестиционных

проектов.

Повышение рентабельности может быть достигнуто как

посредством увеличения суммы прибыли, так и путем снижения стоимости

производственных фондов. Невыполнение плана прибыли и увеличение

производственных фондов может привести к снижению уровня рентабельности.

Поскольку рентабельность - показатель относительный, его рост или снижение

возможны и при различном соотношении темпов изменения прибыли и фондов.

Анализ общей рентабельности имеет большое значение для

комплексной характеристики работы с точки зрения эффективности использования

всего производственного потенциала, находящего в распоряжении производственного

предприятия.

Смысл любой предпринимательской деятельности состоит в

достижении положительного экономического эффекта в виде абсолютного показателя

- прибыли или относительного - рентабельности. Тем самым рентабельность

выступает главным объектом и целью финансового менеджмента предприятий. Чем

больше уделяется внимания рентабельности, тем успешнее функционирует

предприятие.

Так или иначе, рентабельность представляет собой

соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая

прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень

доходности предприятия с альтернативным использованием капитала или

доходностью, полученной предприятием при сходных условиях риска. Более

рискованные инвестиции требуют более высокой прибыли, чтобы они стали

выгодными. Так как капитал всегда приносит прибыль, для измерения уровня

доходности прибыль как вознаграждение за риск сопоставляется с размером

капитала, который был необходим для образования этой прибыли. Рентабельность

является показателем, комплексно характеризующим эффективность деятельности

предприятия.

При его помощи можно оценить эффективность управления

предприятием, так как получение высокой прибыли и достаточного уровня

доходности во многом зависит от правильности и рациональности принимаемых

управленческих решений. Поэтому рентабельность можно рассматривать как один из

критериев качества управления.

По значению уровня рентабельности можно оценить

долгосрочное благополучие предприятия, т.е. способность предприятия получать

достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов,

вкладывающих деньги в собственный капитал предприятия, данный показатель

является более надежным индикатором, чем показатели финансовой устойчивости и

ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной

вложенного капитала, показатель рентабельности можно использовать в процессе

прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми

инвестициями сопоставляется прибыль, которую предполагается получить на эти

инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за

предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое

значение рентабельность имеет для принятия решений в области инвестирования,

планирования, при составлении смет, координировании, оценке и контроле

деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели

рентабельности характеризуют финансовые результаты и эффективность деятельности

предприятия. Они измеряют доходность предприятия с различных позиций и

систематизируются в соответствии с интересами участников. Коэффициент

рентабельности продукции рассчитывается по формуле:

Крп = Чп / В * 100 %, (2)

где Чп - чистая прибыль,

В - выручка.

Рентабельность основной деятельности относится к затратным показателям,

характеризует эффективность не только основной деятельности компании, но и

работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на

1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством

и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой

себестоимости продукции, в которую входят:

себестоимость проданных товаров, работ, продукции или услуг;

себестоимость коммерческих расходов;

себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов

прибылью. Расчет рентабельности предприятия применяется для оценки

эффективности его работы и высчитывается по формуле:

Код = Прп / З * 100 %, (3)

где Прп - прибыль, полученная от реализации,

З -затраты.

Рентабельность активов - относительный показатель эффективности

деятельности, частное от деления чистой прибыли, полученной за период, на общую

величину активов организации за период. Один из финансовых коэффициентов,

входит в группу коэффициентов рентабельности. Показывает способность активов компании

порождать прибыль.

Рентабельность активов - индикатор доходности и

эффективности деятельности компании, очищенный от влияния объема заемных

средств. Применяется для сравнения предприятий одной отрасли и вычисляется по

формуле:

Кa = ЧП/A *100 % (4)

где: Кa - рентабельность активов,

ЧП - чистая прибыль,

А - стоимость активов.

Рентабельность валовой прибыли - Демонстрирует долю

валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

Крвп = Пвал. / В *100 %, (5)

где Пвал - валовая прибыль,

В - выручка.

Рентабельность

<#"827203.files/image002.jpg">

Рис. 1 - Укрупнённая структура ООО «Строй-Маг»

Более детальная структура строительно-технического отдела и бюро сбыта

представлена на рисунке 2.

Рис. 2 - Детальная организационная структура строительно-технического

отдела ООО «Строй-Маг»

Общая численность персонала организации в 2014 году составляет 33

человека, включая директора (учредителя). Такая же численность персонала была и

в 2012 и 2013 годах.

Требования к уровню квалификации управленческого персонала (специалист по

снабжению, руководитель бюро сбыта, специалист по сбыту, специалист по кадрам,

юрист, руководитель СТО и главный бухгалтер) - специалист в данной области с

высшим образованием и опытом работы в данной области/должности не менее

двух-трёх лет. Специалисты бюро инженерного и конструкторского обеспечения

должны иметь квалификацию специалист с высшим инженерным или техническим

образованием в строительной отрасли. Секретарь должен иметь не ниже

средне-специального образования (или неоконченное высшее), а также обладать

требуемыми знаниями, умениями и навыками администрирования. Прочий рабочий

персонал должен иметь не ниже средне-специального образования в требуемой

отрасли и обязательно иметь опыт работы в данной отрасли не менее года.

Таблица 1 Структура персонала ООО «Строй-Маг» по уровню образования на

конец 2014 года.

|

Уровень образования

|

Чел.ед.

|

%

|

|

Высшее образование

|

12

|

36,36

|

|

Средне-специальное образование

|

20

|

60,61

|

|

Неоконченное высшее образование

|

1

|

3,03

|

|

Всего

|

33

|

100,0

|

Из данных таблицы 1 видно, что около 61% сотрудников имеют средне-специальное

образование - это рабочий персонал. Приблизительно 36% сотрудников имеют высшее

образование - это, преимущественно, управленческий персонал. И только 1 человек

(в относительном соотношении можно округлить до 3%) имеет неоконченное высшее

образование - это секретарь.

Так как общая численность персонала ООО «Строй-Маг» на данный момент

невелика, присутствуют сложности с охватом желаемого объёма рынка строительных

услуг. К тому же, это является одной из проблем на пути к расширению видов

оказываемых услуг - строительных работ Для выполнения крупных заказов,

нанимаются проверенные внештатные бригады рабочих. При наличии в проекте

смежных работ, не выполняемых организацией, привлекаются субподрядчики. В

список таких работ входят:

- проведение инженерных сетей;

проведение электропровода;

проведение водопровода;

проведение газопровода;

проведение канализационных путей;

проведение вентиляционных путей.

Такие условия позволяют косвенно расширить список предоставляемых услуг,

а также привлечь большее число клиентов. Потому как часто заказчикам требуется

разные наборы предоставляемых услуг, что не позволяет организации охватить

такое количество видов деятельности. А с помощью субподряда гораздо легче

подстроиться под требования заказчиков без необходимости приобретения

дополнительного оборудования, а также образования и содержания новых

подразделений организации.

Рассмотрим финансовые показатели ООО «Строй-Маг». Для лучшего понимания

влияния финансовых изменений на деятельность организации, необходимо рассчитать

несколько групп коэффициентов.

Для начала рассмотрим показатели имущественного положения, представленные

в таблице 2.

Из данных таблицы 2 видно, что, несмотря на изменение суммы основных

средств, в структуре активов организации имеется тенденция к снижению доли

основных средств. Это оказывает благополучное влияние на общую ликвидность

организации.

Рассчитаем коэффициенты ликвидности ООО «Строй-Маг», формулы, для расчета

которых представлены в таблице 3.

Таблица 2 Показатели имущественного положения.

|

Наименование показателя

|

Формула расчета

|

Значение показателя за 2012 год, тыс.руб.

|

Значение показателя за 2013 год, тыс.руб.

|

Значение показателя за 2014 год, тыс.руб.

|

|

Сумма хозяйственных средств, находящихся в распоряжении

организации

|

итог баланса нетто

|

14177

|

18145

|

19154

|

|

Стоимость основных средств

|

|

2432

|

2630

|

2537

|

|

Доля основных средств в активах

|

Стоимость основных средств/ Итог баланса нетто

|

0,172

|

0,145

|

0,132

|

Таблица 3 Динамика изменения показателей ликвидности.

|

Наименование показателя

|

Формула расчета

|

2012 г., тыс.руб.

|

2013 г., тыс.руб.

|

2014 г., тыс.руб.

|

Динамика изменения значения показателя 2012-2013г., тыс.

руб.

|

Динамика изменения значения показателя 2013-2014г., тыс.

руб.

|

|

|

Величина собственных оборотных средств

|

Собственный капитал + долгосрочные обязательства -

внеоборотные активы

|

4906

|

5765

|

6601

|

859

|

836

|

|

|

Коэффициент текущей ликвидности

|

Оборотные активы/ Краткосрочные пассивы

|

1,47

|

1,54

|

1,62

|

0,07

|

0,08

|

|

Коэффициент быстрой ликвидности

|

Оборотные активы за минусом запасов/ Краткосрочные пассивы

|

1,13

|

1,09

|

1,11

|

-0,04

|

0,02

|

|

Коэффициент абсолютной ликвидности

|

денежные средства/ краткосрочные пассивы

|

0,20

|

0,05

|

0,18

|

-0,15

|

0,13

|

|

Доля оборотных средств в активах

|

оборотные активы/всего хозяйственных средств (нетто)

|

0,85

|

0,86

|

0,88

|

0,01

|

0,02

|

|

Доля запасов в оборотных активах

|

запасы/оборотные активы

|

0,23

|

0,29

|

0,32

|

0,06

|

0,03

|

|

Доля собственных оборотных средств в покрытии запасов

|

собственные оборотные средства/запасы

|

1,39

|

1,19

|

1,43

|

-0,20

|

0,24

|

|

|

|

|

|

|

|

|

|

|

|

|

Исходя из данных таблицы, можно проследить тенденцию к

повышению собственных оборотных средств ООО «Строй-Маг» - с 4906 до 5765 тысяч

рублей в период с 2012 года по 2013, а в период с 2013 по 2014 г. эта сумма

возросла с 5765 до 6601 тысяч рублей, что должно положительно влиять на

деятельность организации.

Нормальным для коэффициента считается значение от 1.5 до 2.5, в

зависимости от отрасли. Данный показатель для ООО «Строй-Маг» является чуть

ниже нормы в 2012 году - 1,47 и в пределах нормы в 2013 и 2014 - 1,54 и 1,62.

Из этого следует, что организация имеет устойчивую способность оплачивать

текущие краткосрочные обязательства.

Коэффициент быстрой ликвидности характеризует способность компании

погашать краткосрочные обязательства за счёт оборотных активов (только высоко-

и средне-ликвидные текущие активы), которые составляют денежные средства и их

эквиваленты, финансовые инвестиции и кредиторская задолженность. На конец 2012

года, показатель со значением 1,13 соответствует норме. Но за год происходит

незначительное понижение, поэтому на конец 2013 года коэффициент приобретает

значение 1,09, а в 2014 значение коэффициента составляет 1,11. Исходя из этого,

можно увидеть, что организация имеет возможности в критической ситуации срочно

погасить текущие обязательства при условии своевременного осуществления

расчётов с дебиторами.

Коэффициент абсолютной ликвидности отражает способность компании погашать

краткосрочные обязательства за счёт денежных средств, средств на расчетных

счетах и краткосрочных финансовых вложений. Нормальным считается значение

коэффициента более 0,2.

Рассчитанные в таблице 3 показатели абсолютной ликвидности ООО

«Строй-Маг» находятся ниже пределов рекомендуемых значений. Причём, в 2012 году

значение коэффициента 0,2, что можно считать нормальным. Но в 2013 году

значение коэффициента резко снизилось до 0,05, что даёт повод руководству

организации обратить пристальное внимание на распределение денежных средств.

Доля оборотных средств в общей сумме активов ООО «Строй-Маг» преобладает

над необоротными, и составила 0,85 и 0,86 в 2012 и 2013 году соответственно, а

в 2014 году доля оборотных средств составила 0,88. Значение данного показателя

варьируется в зависимости от отрасли, в которой работает организация. В данном

случае, для рынка строительных услуг, такие показатели могут считаться

нормальными.

2.2 Анализ сбытовой деятельности предприятия ООО «Строй-Маг»

Так как организация ООО «Строй-Маг» расположена в городе Хабаровск, это

позволяет ей охватывать не только территорию города, но и территории других

крупных городов Дальнего Востока. Как именно распределилась полученная за год

выручка, можно увидеть в Таблице 5 .

Таблица 5 Распределение выручки по регионам

|

|

2012 год

|

2013 год

|

2014

|

|

Объём выручки, тыс.руб.

|

Уд. вес в общем объёме, %

|

Объём выручки, тыс.руб.

|

Уд. вес в общем объёме, %

|

Объём выручки, тыс.руб.

|

Уд. вес в общем объёме, %

|

|

Комсомольск-на-Амуре

|

8171

|

67,27

|

10719

|

72,13

|

12480

|

72,69

|

|

Биробиджан

|

3976

|

32,73

|

4142

|

27,87

|

4690

|

27,41

|

|

Всего

|

12147

|

100

|

14861

|

100

|

17170

|

100

|

Из данных, представленных в таблице 8 видно, что 2013 году доля

полученной выручки по заказам от партнеров из города Биробиджана стала меньше,

чем в 2012 году - 27,87% против 32,73, и в 2014 продолжила уменьшаться и

достигла 27,41. Большую часть прибыли организация получает от заказов из города

Комсомольска-на-Амуре, и это подтверждается данными таблицы.

Как и в большинстве строительных организаций, в системе сбыта ООО

«Строй-Маг» наблюдается фактор сезонности. Более детально его можно проследить

по данным таблицы 6.

Таблица 6. Распределение выручки по месяцам

|

Месяц п/п

|

2012 год

|

2013

|

2014 год

|

|

Объём прибыли, тыс.руб.

|

Уд. вес в объёме годовой выручки, %

|

Объём прибыли, тыс.руб..

|

Уд. вес в объёме годовой выручки, %

|

Объём прибыли, тыс.руб..

|

Уд. вес в объёме годовой выручки, %

|

|

Январь

|

607

|

5

|

743

|

5

|

830

|

5

|

|

Февраль

|

729

|

6

|

744

|

5

|

911

|

5

|

|

Март

|

486

|

4

|

892

|

6

|

1163

|

7

|

|

Апрель

|

850

|

7

|

1040

|

7

|

1370

|

8

|

|

Май

|

1215

|

10

|

1486

|

10

|

1572

|

9

|

|

Июнь

|

1093

|

9

|

1189

|

8

|

1265

|

8

|

|

Июль

|

972

|

8

|

1485

|

10

|

1620

|

9

|

|

Август

|

1458

|

12

|

1932

|

13

|

2307

|

13

|

|

Сентябрь

|

1579

|

13

|

1783

|

12

|

1978

|

12

|

|

Октябрь

|

1457

|

12

|

1635

|

11

|

1890

|

11

|

|

Ноябрь

|

7

|

1040

|

7

|

1230

|

7

|

|

Декабрь

|

850

|

7

|

892

|

6

|

1034

|

6

|

|

Годовой результат

|

12147

|

100

|

14861

|

100

|

17170

|

100

|

|

Среднемесячный показатель

|

1012,25

|

|

1238,42

|

|

1430,83

|

|

Исходя из данных, представленных в таблице 6, можно сделать следующие

выводы.

Наиболее высокие показатели принадлежат трём месяцам - августу, сентябрю

и октябрю (около 11-13%). Наиболее низкие показатели по сбыту в организации

наблюдаются с декабря по март (около 4-7%).

Учитывая направление оказываемых организацией услуг, годовой объём

выручки можно разделить по типам помещений, в которых проводятся работы -

нежилые и жилые. Результаты данного распределения приведены в таблице 7.

Таблица 7 Распределение выручки по видам работ, относительно типов

помещений

|

|

2012 год

|

2013 год

|

2014

|

|

Объём выручки, тыс.руб.

|

Уд. вес в общем объёме, %

|

Объём выручки, тыс.руб.

|

Уд. вес в общем объёме, %

|

Объём выручки, тыс.руб.

|

Уд. вес в общем объёме, %

|

|

Отделочные работы нежилых помещений

|

5725

|

47,13

|

8869

|

59,68

|

11349

|

62,57

|

|

Отделочные работы жилых помещений

|

6422

|

52,87

|

5992

|

40,32

|

6789

|

37,43

|

|

Всего

|

12147

|

100

|

14861

|

100

|

18138

|

100

|

Исходя из данных таблицы 7, можно увидеть, что в 2012 году выручка

организации почти равномерно распределилась по типам помещений, в которых

проводились работы - 47,13% и 52,87% в нежилых и жилых помещениях

соответственно. В 2013-2014 году ситуация изменилась: большую часть выручки

принесли заказы на отделочные работы нежилых помещений - 59,68% и 62,57 от

общего объёма. А доля жилых помещений снизилась и составила 40,32% и 37,43% по

сравнению с предыдущим 2012 годом.

Анализ реализации продукции тесно связан с анализом выполнения договорных

обязательств по поставкам. Недовыполнение плана по договорам приводит к

уменьшению выручки предприятия, прибыли, выплате штрафных санкций. Кроме того,

в условиях конкуренции предприятие может потерять рынки сбыта, что повлечет

спад производства.

Договора на поставку в большинстве случаев заключаются на квартал. Оценка

выполнения договорных обязательств проводиться по кварталам и нарастающим

итогом с начала года. Источниками информации для анализа являются договора на

поставку по каждому покупателю, форма 1-п, данные отгрузки по покупателям.

Объем недопоставленной продукции определяется путем суммирования

недопоставки по каждому договору и отражается в статистической отчетности по

продукции в действующих отпускных ценах предприятия (без НДС, акцизов и других

налогов, выплачиваемых из выручки).

Таблица 8 Выполнение договорных обязательств по поставкам продукции

|

Отчетный период

|

Производство продукции для заключения договоров по плану

|

Недопоставлено продукции по договорным обязательствам

|

Выполнение договорных обязательств, %

|

|

За отчетный месяц

|

За период с начала года

|

За отчетный месяц

|

За период с начала года

|

За отчетный месяц

|

За период с начала года

|

|

Январь

|

42000

|

42000

|

-

|

-

|

100

|

100

|

|

Февраль

|

42800

|

84800

|

-

|

-

|

100

|

100

|

|

Март

|

42800

|

127600

|

-

|

-

|

100

|

100

|

|

Апрель

|

44000

|

171600

|

-

|

-

|

100

|

100

|

|

Май

|

54000

|

225600

|

-

|

-

|

100

|

100

|

|

Июнь

|

49000

|

274600

|

-

|

-

|

100

|

100

|

|

Июль

|

47100

|

321700

|

-

|

-

|

100

|

100

|

|

Август

|

56000

|

377700

|

-

|

-

|

100

|

100

|

|

Сентябрь

|

54000

|

431700

|

2000

|

2000

|

96,29

|

99,53

|

|

Октябрь

|

55000

|

486700

|

7000

|

9000

|

87,27

|

98,15

|

|

Ноябрь

|

56000

|

542700

|

4000

|

13000

|

92,85

|

97,60

|

|

Декабрь

|

61000

|

603700

|

5000

|

18000

|

91,80

|

97,01

|

Данные таблицы показывают, что предприятие в течение почти трех кварталов

(с января по август включительно) выполняло договорные обязательства и не

допускало недопоставки продукции. Однако, начиная с сентября месяца

предприятие, недовыполнило обязательства на 18000 тыс. руб., что составило 2,9%

суммы заключенных договоров.

Рентабельность комплексно отражает степень

эффективности использования материальных, трудовых и денежных ресурсов, а также

природных богатств. Коэффициент рентабельности рассчитывается как отношение

прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в

прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе

каждая полученная денежная единица. Показатели рентабельности часто выражают в

процентах. Результаты анализа рентабельности приведены в таблице 4.

Таблица 4 Расчет показателей рентабельности

|

Наименование показателя

|

Формула расчета

|

2012 г., тыс.руб.

|

2013 г., тыс.руб.

|

2014 г., тыс.руб.

|

Динамика изменения значения показателя 2012-2013г.

|

Динамика изменения значения показателя 2013-2014 г.

|

|

1.Чистая прибыль, тыс.руб.

|

балансовая прибыль - платежи в бюджет

|

1100

|

800

|

1000

|

-300

|

200

|

|

2.Коэффициент рентабельности продукции

|

прибыль от реализации/ выручка от реализации

|

0,480

|

0,370

|

0,410

|

-0,110

|

0,040

|

|

3.Коэффициент рентабельности основной деятельности

|

прибыль от реализации/ затраты на производство и сбыт

продукции

|

0,080

|

0,060

|

0,070

|

-0,020

|

0,010

|

|

4.Рентабельность активов, %

|

Чистая прибыль/ стоимость активов*100%

|

6,10

|

4,20

|

5,10

|

-1,90

|

0,9

|

|

5.Коэффициент рентабельности валовой прибыли

|

Валовая прибыль/выручка

|

0,31

|

0,30

|

0,31

|

-0,01

|

0,1

|

|

6.Рентабельность собственного капитала, %

|

Чистая прибыль/ стоимость собственного капитала*100%

|

14,803

|

9,760

|

11,432

|

-5,043

|

1,672

|

Как видно из таблицы 4, объём чистой прибыли в 2013 году стал ниже, чем в

2012 году - 800 тысяч рублей, против 1100 тысяч рублей, но остался на

приемлемом уровне, а в 2014 году вновь поднялся до 1000 тысяч рублей. Согласно

данным таблицы 4, на каждую единицу, вложенную в производство и реализацию

продукции (и услуг) ООО «Строй-Маг» в 2012 году приходилось 0,48 единиц, в 2013

- 0,37 единиц прибыли, а в 2014 - 0,41 единиц прибыли.

Показатель рентабельности основной деятельности ООО «Строй-Маг» был равен

0,08 и 0,06 в 2012 и 2013 году соответственно, а в 2014 году этот показатель

достиг 0,07. Это значит, что с каждого рубля, затраченного на основную

деятельность, организация получает лишь 6-8 копеек чистой прибыли. С одной

стороны, показатель невелик, но с другой это вполне приемлемый и постоянный

уровень чистой прибыли.

Рентабельность активов ООО «Строй-Маг» с 2012 по 2014 годах была равна

6,1% ,4,2% и 5,1% соответственно. Это значит, что на 1 единицу активов приходится

0,04 - 0,06 активов.

Рентабельность валовой прибыли демонстрирует долю валовой прибыли в

объёме продаж предприятия. Исходя из данных таблицы 6, доля валовой прибыли в

объёме продаж в 2012 и 2013 году уменьшилась с 31% до 30%,а в 2014 году

составила 31%.

На одну единицу собственного капитала ООО «Строй-Маг» в 2012 году

приходилось 0,148 единицы прибыли, в 2013 - 0,098 единицы, а в 2014 году -0,114

единицы прибыли.

В целом, показатели рентабельности ООО «Строй-Маг» находятся на

допустимом уровне.

В силу специфичности оказываемых услуг, организация в большей степени

направлена на удовлетворение индивидуальных потребностей каждого заказчика,

нежели на предоставление типовых проектов для широких масс. В данном виде

деятельности такой подход оптимален как с точки зрения потребителей, так и с

точки зрения самой организации. ООО «Строй-Маг» ещё не до такой степени велика,

чтобы позволить себе работать лишь по типовым проектам. А потребности

заказчиков в данной области слишком индивидуальны, чтобы систематизировать и

подстраиваться под них. Но в прайс-листе организации указаны нижние пределы

средних цен на услуги.

Также непостоянны цены на расходные материалы для выполнения проектов.

Это происходит из-за того, что, не смотря на имеющихся проверенных постоянных

поставщиков, организация не ограничивается лишь ими. В случае отсутствия у

постоянных поставщиков требуемых материалов для конкретного проекта на

конкретный период времени, организация проводит поиск других подходящих

поставщиков. На данный момент, основным и наиболее крупным поставщиком ООО

«Строй-Маг» из существующих, является хабаровский завод по производству и

переработке стекла ООО «МагниЗа». Те же действия производит организация, если

заказчика не удовлетворяет цена (слишком высока), и он согласен на сниженное

качество расходных материалов. В некоторых проектах требуются специфичные

материалы, что так же вынуждает организацию проводить поиск новых поставщиков.

К таким материалам относятся витражные стёкла: их разновидностей достаточно

много, особенно учитывая, что некоторые изготавливаются на заказ под

индивидуальные требования. К тому же, в некоторых проектах может потребоваться

участие сторонних фирм - субподрядчиков, выполняющих смежные виды работ. Этот

фактор также вносит значительную долю в непостоянность цены. Вдобавок ко всему,

в ООО «Строй-Маг» есть система индивидуальных скидок. Значение скидки

варьируется в зависимости от общей суммы заказа, но она не превышает 5%.

Вследствие этого, ООО «Строй-Маг» проводит сбытовую политику посредством

личных (прямых) продаж. А также, будучи генеральным подрядчиком, является

посредником между организациями-субподрядчиками.

Как видно из отчёта о прибылях и убытках ООО «Строй-Маг», организацией не

проводится каких-либо мер по продвижению организации и оказываемы ею услуг на

рынке. Руководство организации, в силу специфичности оказываемых услуг, не

считает целесообразным осуществлять какие-либо мероприятия с сфере продвижения

организации, которые будут требовать финансовых вложений. Единственно

приемлемыми действиями считаются размещение информации об организации в газетах

бесплатных объявлений, бесплатных справочниках интернет ресурсов. На данный

момент, планируется увеличить число упоминаний организации на интернет ресурсах

в соответствующих разделах. Для остальных мероприятий организация ещё не готова

как по общепроизводственным, так и по финансовым показателям.

В ходе анализа финансово-хозяйственной деятельности было выявлено, что

состояние предприятия на данный момент можно охарактеризовать как

удовлетворительное, но нуждающееся в принятии оптимизационных мер. В частности,

необходимо провести пересмотрение и улучшение системы управления запасами.