Оборотные средства в ООО 'Кафадар' и их роль в производственном процессе

ДИПЛОМНАЯ

РАБОТА

Оборотные

средства в ООО «Кафадар» и их роль в производственном процессе

Введение

Каждое предприятие, осуществляющее хозяйственную

деятельность должно иметь оборотные средства, которые обеспечивают

бесперебойный процесс производства и реализации продукции.

Тема данной дипломной работы является актуальной

т.к. оборотные средства представляют собой одну из составляющих частей

имущества хозяйствующего субъекта, необходимую для нормального осуществления и

расширения его деятельности. Поскольку оборотные средства включают как

материальные, так и денежные ресурсы, от их организации, эффективного

использования зависят процесс материального производства и финансовая

устойчивость каждого предприятия. Именно поэтому их множества направлений

эффективности важную роль играет организация оборотных средств, включающая:

определение состава и структуры оборотных средств, установление потребности в

них, выявление источников формирования оборотных средств.

Объектом исследования в данной дипломной работе

является постановка учета оборотных средств на ООО «Кафадар».

Цель дипломной работы состоит в исследовании

сущности оборотных средств, разработке теоретико-практических рекомендаций по

совершенствованию организации бухгалтерского учета движения оборотных средств,

систематизации знаний по проведению анализа оборотных средств.

Поставленная цель работы предполагает решение

комплекса следующих задач:

изучение теоретических основ сущности и

содержания оборотных средств на предприятии и их роли в производственном

процессе;

постановка задач учета и анализа оборотных

средств предприятия;

изучение организации учета оборотных средств;

характеристика методической базы анализа и выбор

эффективных методов, применяемых для анализа оборотных средств;

выработка практических рекомендаций по улучшению

использования оборотных средств на предприятии;

выявление и систематизация положительных сторон

и недостатков деятельности предприятия.

В первой главе данной работы раскрыта

экономическая сущность оборотных средств, определяемая их ролью в обеспечении

непрерывности процесса воспроизводства, в ходе которого оборотные

производственные фонды и фонды обращения проходят как сферу производства, так и

сферу обращения.

Во второй главе рассмотрено ведение

бухгалтерского учета в бухгалтерии ООО «Кафадар». В первом параграфе данной

главы дана краткая характеристика предприятия ООО «Кафадар», в которой

рассмотрены виды деятельности предприятия, численность персонала, а также

рассчитаны показатели платежеспособности и финансовой устойчивости. Которые

позволяют судить об уровне текущей платежеспособности, о возможности

предприятия в короткий срок трансформировать текущие активы в ликвидные

средства для погашения краткосрочных обязательств, а также о степени участия

собственного капитала в финансировании всего имущества.

Рассматривается учет производственных запасов,

порядок их оценки, документальное оформление поступления и выбытия

производственных запасов, отражение операций в синтетическом и аналитическом

учете, порядок учета запасов на складах и в бухгалтерии.

Денежные расчеты выступают важнейшим фактором

обеспечения кругооборота средств. Поскольку денежные средства являются

посредником во всех расчетах, то очевидно, насколько важно состояние

бухгалтерского учета денежных средств. В работе рассмотрено отражение в учетных

регистрах наличия и движения денежных средств, организация синтетического и

аналитического учета денежных средство в кассе и на текущих счетах в

национальной валюте ООО «Кафадар».

Важным является учет дебиторской задолженности,

отношения с заказчиками и покупателями занимает одно из главных мест в

деятельности ООО «Кафадар». Рассматривается учет дебиторской задолженности по

торговым счетам, задолженности по расчетам с бюджетом, дебиторской

задолженности персонала и прочей дебиторской задолженности.

В третьей главе проведен анализ оборотных

средств и эффективности их использования. Эффективное использование во многом

зависит от правильного определения потребности в оборотных средствах, что

позволит с минимальными издержками получать прибыль.

Очень важным является проведение анализа

изменения состава и динамики оборотных активов, поскольку это наиболее

мобильные части капитала предприятия. Приведен вертикальный и горизонтальный

анализ текущих активов ООО «Кафадар». Также в этом параграфе рассчитаны

экономические показатели, характеризующие эффективность использования оборотных

средств. оборотный учет производственный

запас

Важным является проведение анализа

производственных запасов, т.к. накапливание запасов связано с весьма

значительным дополнительным оттоком денежных средств, что делает необходимой

оценку возможности и целесообразности сокращения срока хранения материальных

ценностей. В работе проведена оценка скорости оборота запасов, их срок

хранения, структура товарно-материальных запасов, с помощью коэффициента

накопления.

Наличие дебиторской задолженности существенно

влияет на финансовое состояние предприятия. Анализ структуры дебиторской

задолженности, расчет показателей: оборачиваемости дебиторской задолженности,

ее периода погашения, доля дебиторской задолженности в общем объеме оборотных

средств.

Управление денежными средствами имеет такое же

большое значение как управление товарно-материальными запасами и дебиторской

задолженностью.

Глава I. Сущность оборотных средств в

деятельности предприятия

.1 Сущность оборотных средств предприятия

Процесс производства и продажи продукции может

осуществляться бесперебойно при наличии у предприятия не только необходимых

основных фондов, нематериальных активов, но и оборотных средств,

преимущественно в форме запасов сырья, материалов, полуфабрикатов, топлива и т.

д. Как и основные, оборотные средства функционируют в сфере производства,

являясь материальной основой производства и представляют собой производственные

фонды. Но в процессе функционирования средства труда и предметы труда

по-разному и в разной степени переносят свою стоимость на стоимость

производимого продукта. Этим и обусловлено деление производственных фондов на

основные и оборотные [28,стр127].

Оборотные производственные фонды по

вещественному содержанию представляют собой предметы труда, а также орудия

труда, учитываемые в составе малоценных и быстроизнашивающихся предметов.

Оборотные производственные фонды обслуживают сферу производства и полностью

переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную

форму в процессе одного производственного цикла [15,стр.96].

Оборотные производственные фонды представляют

собой минимально необходимые для выполнения производственной программы запасы

сырья, основных материалов, покупных полуфабрикатов и комплектующих изделий,

вспомогательных материалов, топлива, запасных частей для ремонта, малоценных и

быстроизнашивающихся предметов, а также незавершенного производства.

Фонды обращения, хотя и не участвуют непосредственно

в процессе производства, но необходимы для обеспечения единства производства и

обращения. Характер и сфера их функционирования создают предпосылки для

выделения их в самостоятельное понятие «фонды обращения».

Фонды обращения состоят из запасов готовой

продукции на складе предприятия, товаров, отгруженных потребителям, и остатков

денежных средств на счетах в банке и в кассе предприятия.

Оборотные производственные фонды и фонды

обращения тесно связаны между собой. Их движение имеет одинаковый характер и

составляет единый процесс кругооборота фондов предприятия [15,стр.101].

При этом происходит постоянная и закономерная

смена форм авансированной стоимости: из денежной она превращается в товарную,

затем в производственную и снова в товарную и денежную. Таким образом,

возникает объективная необходимость авансирования средств для обеспечения

непрерывного движения оборотных производственных фондов и фондов обращения в

целях создания необходимых производственных запасов, задела незавершенного

производства, готовой продукции и условий для ее реализации.

Производственно-коммерческий (операционный) цикл

представляет собой период полного оборота всей суммы оборотных активов, в

процессе которого происходит смена их формы.

Движение оборотных средств предприятия в

процессе производственно-коммерческого цикла проходит четыре основные стадии,

последовательно меняя свою форму.

На первой стадии денежные и другие

высоколиквидные активы (векселя, депозитные вклады и т. п.) используются для

приобретения сырья, материалов, топлива и т. д., то есть запасов факторов

производства.

На второй стадии запасы отдельных факторов

производства в результате непосредственной производственной деятельности

превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции

реализуются потребителям и до наступления оплаты преобразуются в дебиторскую

задолженность.

На четвертой стадии (инкассировании) оплаченная

дебиторская задолженность вновь преобразуется в денежные активы (часть которых

до наступления срока их использования может храниться в форме высоколиквидных

краткосрочных финансовых вложений).

Важнейшей характеристикой

производственно-коммерческого цикла, существенно влияющей на объем, структуру и

эффективность использования оборотных средств предприятия, является его общая

продолжительность. Она включает период времени до момента расходования денежных

и других высоколиквидных активов на приобретение производственных запасов до

поступления денег от дебиторов за проданную им готовую продукцию.

Таким образом, движение оборотных

производственных фондов и фондов обращения носит одинаковый характер и

составляет единый процесс. Это дает возможность объединить оборотные

производственные фонды и фонды обращения в единое понятие - оборотные средства

Оборотные средства - это совокупность денежных

средств, авансированных для создания и использования оборотных производственных

фондов и фондов обращения, которые обеспечивают непрерывность процесса

производства и продажи продукции [19,стр.122].

Наличие оборотных средств в минимально

необходимых размерах, обеспечивающих нормальную производственную и коммерческую

деятельность предприятия, является непременным условием успешного выполнения

ими своих функций.

На каждом конкретном предприятии величина

оборотных средств, их состав и структура зависят от характера и сложности

производства, длительности производственного цикла, стоимости сырья, условий

его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный

вес оборотных фондов в составе производственных фондов предприятия неодинаков.

Так, например, на предприятиях тяжелой промышленности он ниже, чем на

предприятиях легкой промышленности.

Оборотные средства предприятия, являясь одной из

основных финансовых категорий, оказывающих существенное влияние на сферу

производства и сферу обращения, выполняют такие основные функции, как

производственную и платежно-расчетную.

Производственная функция заключается в денежном

обеспечении непрерывности процесса производства.

Платежно-расчетная функция оборотных средств

проявляется в непосредственном влиянии на состояние расчетов в народном

хозяйстве и тем самым на денежное обращение в стране. Как уже отмечалось,

объединение оборотных фондов и фондов обращения в одно понятие основано на

экономической сущности оборотных средств, призванных обеспечивать непрерывность

всего воспроизводственного процесса, в ходе которого фонды обязательно проходят

как стадию производства, так и стадию обращения.

Однако определение оборотных средств как

авансированных денежных средств, направляемых на создание запасов оборотных

производственных фондов и фондов обращения, не раскрывает полного

экономического содержания этой категории, поскольку оно не учитывает, что

наряду с авансированием определен ной суммы денежных затрат происходит

объективный процесс авансирования в эти же запасы стоимости прибавочного

продукта, создаваемого трудом в процессе производства. Поэтому у рентабельных

предприятий, как правило, при завершении кругооборота фондов общая сумма

авансированных оборотных средств возрастает на долю прибыли, остающуюся в

распоряжении предприятия. У отдельных нерентабельных предприятий при завершении

кругооборота фондов наличие оборотных средств уменьшается на сумму внеплановых

убытков.

Таким образом, при определении

сущности оборотных средств предприятий необходимо исходить из того, что в

создаваемые запасы производственных фондов и фондов обращения авансируется их

стоимость. Поэтому при планировании и учете на балансах материальных оборотных

средств только лишь в сумме авансированных в них денежных средств заведомо

уменьшается размер национального богатства нашей страны на сумму разницы между

стоимостью готовой продукции и товаров отгруженных и их себестоимостью.

Известно, что материальные оборотные средства составляют значительную часть

национального богатства страны. Кроме того, на сумму этой разницы уменьшается

размер потерь по бесхозяйственности, допускаемых отдельными предприятиями и

организациями в связи с порчей

<#"826952.files/image001.jpg">

=

= 1,73

|

=

= 2,20

|

=

= 2,90

|

|

Длительность

одного оборота оборотных активов, в днях

|

Тдн

= 360/ Коб

|

=

= 208,09

|

=

= 163,64

|

=

= 124,14

|

|

Коэффициент

загрузки оборотных средств

|

Кз

=

|

=

= 0,58

|

=

= 0,46

|

=

= 0,35

|

где,

Коб - коэффициент оборачиваемости, т.е.

количество оборотов;

Тдн - длительность одного оборота, дней;

Со - остатки оборотных средств (среднегодовые

или на конец планового (отчетного) периода), леев;

Т - объем товарной продукции (по себестоимости

или в ценах), леев;

Кз - коэффициент загрузки.

В 2011г. коэффициент оборачиваемости самый

высокий - 2,90 оборотов, значит, в этот год наиболее эффективно используются

оборотные средства. В 2009г. - 1,73 оборотов и в 2010г. - 2,20 оборотов.

В 2009г. длительность одного оборота составила

208,09 дня, в 2010г. наблюдается замедление оборачиваемости - 163,64 дня, в

2011г. длительность одного оборота сократилась до 124,14 дня, т.е. при

замедлении оборачиваемости возникает необходимость в дополнительном вовлечении

средств в оборот.

Учет товарно-материальных запасов.

Оборот производственных запасов характеризует

скорость движения материальных ценностей и их пополнения. Чем быстрее оборот

капитала, помещенного в запасы, тем меньше требуется капитала для данного

объема хозяйственных операций [30,стр.187].

Накапливание запасов связано с весьма

значительным дополнительным оттоком денежных средств, что делает необходимой

оценку возможности и целесообразности сокращения срока хранения материальных

ценностей.

Уровень запасов определяется объемом реализации,

характером производства, природой запасов (возможностью их хранения),

возможностью перебоев в снабжении и затратами по приобретению запасов

(возможной экономией от закупок большого объема и др.) [39,стр.225].

Оценка оборачиваемости товарно-производственных

запасов проводится по каждому их виду (производственные запасы, готовая

продукция, товары и т.д.).

Оборачиваемость запасов в ООО «Кафадар» в

2009г.:

Оборачиваемость запасов = 7425402/2166431 = 3,43оборотов

Оборачиваемость запасов в ООО «Кафадар» в

2010г.:

Оборачиваемость запасов = 7997636/1650282 =

4,85оборотов

Оборачиваемость запасов в ООО «Кафадар» в

2011г.:

Оборачиваемость запасов = 10078161/2608839 =3,86

оборотов

Анализируя рассчитанные показатели, можно

сказать, что самая высокая оборачиваемость запасов была в 2010г. - 4,85

оборотов, тогда же был и самый короткий срок хранения запасов - 75,32 дня. В

2009г. была самая низкая оборачиваемость запасов - 3,43 оборотов, а срок

хранения запасов самой высокой - 106,49 дня. В 2011г. наблюдается замедление

оборачиваемости запасов - 3,86 оборотов, а срок хранения составил - 94,48 дня.

Необходимо отметить, что политика накопления

запасов товарно-материальных ценностей неизбежно ведет к дополнительному оттоку

денежных средств, в следствие:

увеличения затрат, связанных с риском потерь

из-за устаревания и порчи, а также хищений и бесконтрольного использования

товарно-материальных ценностей; общеизвестно: чем больше объем и срок хранения

имущества, тем слабее (сложнее) контроль за его сохранностью;

отвлечение средств из оборота, их «омертвление».

Чрезмерные запасы прекращают движение капитала, нарушают финансовую

стабильность деятельности, заставляя руководство предприятия в срочном порядке

изыскивать для текущей деятельности необходимые денежные средства (как правило,

дорогостоящие) [39,стр.123].

Эти и другие негативные последствия политики

накапливания запасов нередко полностью перекрывают положительный эффект от

экономии за счет более ранних закупок.

Задача, которая стоит перед ООО «Кафадар» в том,

чтобы найти «золотую середину» между чрезмерно большими запасами, способными

вызвать финансовые затруднения (нехватка денежных средств), и чрезмерно малыми

запасами, опасными для стабильности производства. Необходима налаженная система

контроля и анализа состояния запасов.

Эффективность использования товарно-материальных

запасов в экономической практике осуществляется с помощью следующих

показателей:

Материалоемкость на 1 лей реализованной

продукции.

Ме= ,

,

где,

М - материальные затраты, леев;- объем продаж,

леев.

Рассчитаем данный показатель для 2009г.:

Ме = 496972/6441523 = 0.08

Материалоемкость на 1 лей реализованной

продукции в 2010г.:

Ме = 136635/8408573 = 0,02

Материалоемкость на 1 лей реализованной

продукции в 2008г.:

Ме = 1824762/14583369 =0,13

) Материалоотдача рассчитывается по формуле:

Мо= ,

,

где М - материальные затраты, леев;- объем

продаж, леев.

Материалоотдача в 2009г.:

Мо =  6441523/496972 =

12.96

6441523/496972 =

12.96

Материалоотдача в 2010г.:

Мо = 8408573/136635 = 61.54

Материалоотдача в 2011г.:

Мо = 14583369/1824762 = 7.99

) Удельный вес материальных затрат в

себестоимости продукции:

Дм.з. =  *100%,

*100%,

где, М - материальные затраты,

леев- себестоимость продукции, леев.

Определим удельный вес материальных

затрат в себестоимости продукции в 2009г.:

Дм.з. = (496972/7425402)*100% =

6.69%

Определим удельный вес материальных

затрат в себестоимости продукции в 2010г.:

Дм.з. = (136635/7997636)*100% =

1.71%

Определим удельный вес материальных

затрат в себестоимости продукции в 2011г.:

Дм.з. = (1824762/10078161)*100% =

18.11%

В 2011г. материалоемкость по

сравнению с 2010г. увеличилась на 0,11, а по сравнению с 2009г. на 0,05. В

2011г. материалоотдача уменьшилась по сравнению с 2010г. и 2009г. на 53,55 и

4,97 соответственно. Это говорит об ухудшении использования материалов. В

2011г. удельный вес материальных затрат за анализируемый период самая высокая -

18,11%, в 2010г. и 2009г. удельный вес материальных затрат в себестоимости

продукции уменьшился до 1,71% и 6,69% соответственно.

Оценим структуру

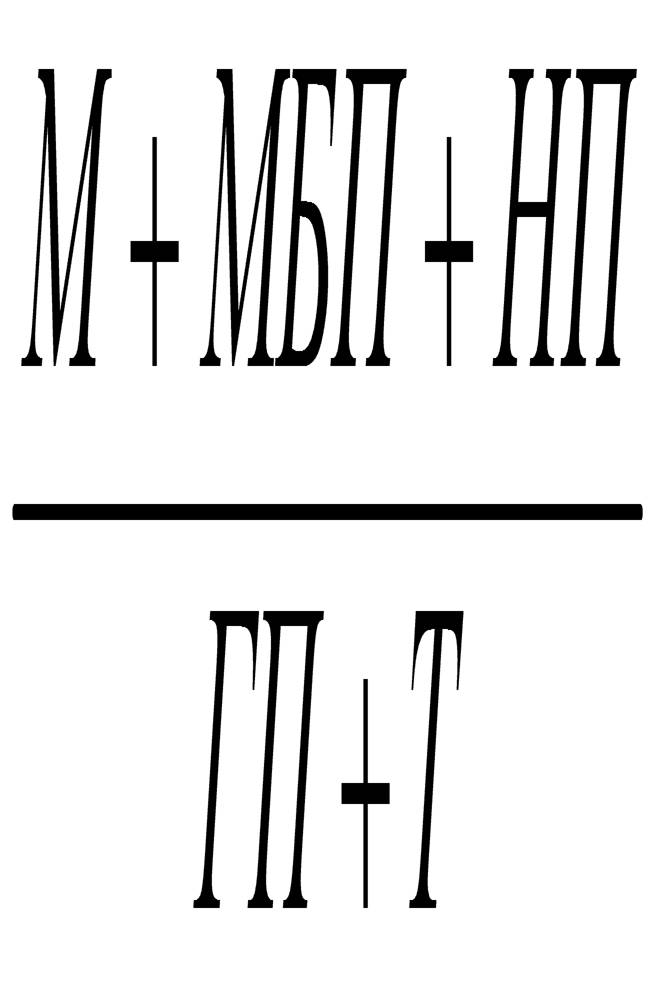

товарно-материальных запасов ООО «Кафадар» с помощью коэффициента накопления:

Н =  ,

,

где,

М - материалы, леев;

МБП - малоценные и быстроизнашивающиеся

предметы, леев;

НП - незавершенное производство, леев;

ГП - готовая продукция, леев;

Т - товары, леев.

Коэффициент накопления в 2009г.:

Н = 496972+31551+1220613/0 = 0

Коэффициент накопления в 2010г.:

Н = 136635+35903+814302/533858 = 1,85

Коэффициент накопления в 2011г.:

Н = 1824762+39918+1453533/348036 = 9,53

Этот коэффициент характеризует уровень

мобильности товарно-материальных запасов и при оптимальном варианте должен быть

меньше 1. Рассчитанный коэффициент накопления меньше единицы только в 2009г.

равный 0, а в 2010г. равен 1,85 и в 2011г. равен 9,53.Это свидетельствует о не

благоприятной структуре товарно-материальных запасов.

Анализ дебиторской задолженности.

Состояние расчетной дисциплины характеризуется

наличием дебиторской задолженности и существенно влияет на финансовое состояние

предприятия, несоблюдение договорной и расчетной дисциплины, несвоевременное

предъявление претензий по возникшей задолженности приводят к значительному

росту неоправданной дебиторской задолженности, соответственно к ухудшению

финансового положения предприятия [39,стр.314].

Значительный удельный вес дебиторской

задолженности в составе текущих активов определяет их особое место в оценке

оборачиваемости оборотных средств.

Резкое увеличение дебиторской задолженности и

его доли в оборотном капитале свидетельствует о неосмотрительной кредитной

политике предприятия, либо об увеличении объемов продаж, либо о неплатежеспособности

отдельных покупателей.

Сокращение дебиторской задолженности оценивается

положительно, если оно происходит за счет сокращения ее срока обращения. Если

же дебиторская задолженность снижается в связи с сокращением объемов

реализации, то это свидетельствует о снижении деловой активности предприятия.

При снижении объема дебиторской задолженности важно установить, не явилось ли

это следствием ее списания на убытки.

Необходимо различать нормальную и просроченную

задолженность, наличие последней приводит к затруднениям, т.к. предприятие

будет ощущать недостаток оборотных средств. Кроме того, замораживание средств в

дебиторской задолженности приводит к замедлению оборачиваемости оборотного

капитала. Просроченная дебиторская задолженность означает также рост риска

непогашения задолженности [39,стр.320].

Анализ дебиторской задолженности начинают с

рассмотрения абсолютной и относительной величины.

Таблица 3.3.1.

|

Вид

дебиторской Задолженности

|

2009г.

|

2010г.

|

2011г.

|

Отклонения

в 2011г.

|

|

Сумма,

леев

|

Удель-

ный вес, %

|

Сумма,

леев

|

Удель-ный

вес

|

Сумма,

леев

|

Удель-ный

вес

|

Прирост,

%

|

|

|

|

|

|

|

|

2009

|

2010

|

|

1

Дебиторская задолженность всего в т.ч.:

|

1397564

|

100

|

1038761

|

100

|

1852408

|

100

|

+32,55

|

+78,33

|

|

1.1

За товары и услуги

|

1238103

|

88,59

|

820889

|

79,03

|

1670820

|

90,2

|

+34,95

|

+103,54

|

|

1.2

С дочерними предприятиями

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

1.3С

бюджетом

|

-

|

-

|

16620

|

1,6

|

102567

|

5,54

|

-

|

+517,13

|

|

1.4Авансы

выданные

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

1.5Задолженность

персонала

|

123199

|

8,82

|

157335

|

15,15

|

32053

|

1,73

|

-73,98

|

-79,63

|

|

1.6Задолженность

участников по взносам в уставный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

1.7Прочая

дебиторская задолженность

|

4551

|

0,33

|

12206

|

1,18

|

15257

|

0,82

|

+235,25

|

+25,00

|

|

1.8Сомнительная

дебиторская задолженность

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

По данным расчетов таблицы 3.3.1 наблюдается

рост краткосрочной дебиторской задолженности ООО «Кафадар». В составе

дебиторской задолженности за анализируемый период самый наибольший удельный вес

составляет дебиторская задолженность по торговым счетам. В 2011г. по сравнению

с 2010г. дебиторская задолженность по торговым счетам увеличилась на 103,54%, а

по сравнению с 2009г. на 34,95%. В 2011г. дебиторская задолженность по расчетам

с бюджетом также увеличилась по сравнению с 2010г. на 517,13%. Прочая

дебиторская задолженность в 2011г. увеличилась по сравнению с 2010г. на 25%, а

по сравнению с 2009г. на 235,25%. В то же время в 2011г. величина дебиторской

задолженности персонала снизилась по сравнению с 2010г. на 79,63%, а по

сравнению с 2009г. на 73,98%.

Анализ качественного состояния дебиторской

задолженности позволяет выявить и охарактеризовать динамику абсолютного и

относительного размера неоправданной дебиторской задолженности.

К неоправданной дебиторской задолженности

относится просроченная дебиторская задолженность покупателей и заказчиков.

Чем больше срок просрочки, тем менее вероятна

оплата по счету.

Для оценки оборачиваемости дебиторской

задолженности используют следующие показатели, которые представлены в таблице:

Коэффициент оборачиваемости дебиторской

задолженности в 2011г. увеличился по сравнению с 2010г. на 3,19 оборотов, а по

сравнению с 2009г. на 5,81 оборотов, это говорит об увеличении продаж в кредит.

Анализируя период погашения дебиторской задолженности в 2011г. он уменьшился по

сравнению с 2010г. на 16,73 дней, а по сравнению с 2009г. до 49,11 дней, можно

сказать, снизился риск погашения дебиторской задолженности.

Таблица 3.3.2.

Расчет показателей.

|

Показатели:

|

Формулы:

|

2009г.

|

2010г.

|

2011г.

|

|

Оборачиваемость

дебиторской задолженности, оборотов

|

Кдз

=

|

=

= 4,28

|

=

= 6,90

|

=

= 10,09

|

|

Период

погашения дебиторской задолженности, дней

|

Дпдз

=

|

=

= 85,28

|

=

=52,9

|

=

= 36,17

|

|

Доля

дебиторской задолженности в общем объеме оборотных средств, процентов

|

Удз=

|

=

*100% = 43,33

|

=

*100% = 23,45

|

=*

100% = 32,87

|

где Кдз - коэффициент оборачиваемости

дебиторской задолженности (обороты);- средняя величина дебиторской

задолженности, леев;- объем продаж, леев;

Дпдз - длительность погашения дебиторской

задолженности (дни);

Т - число дней в отчетном периоде;

Удз - удельный вес дебиторской задолженности;

Дз -дебиторская задолженность, леев;

ТА - оборотные средства отчетного периода, леев.

Показатель доли дебиторской задолженности

характеризует «качество» дебиторской задолженности. В период с 2009г. по 2011г.

наблюдается тенденция к его росту, что свидетельствует о снижении ликвидности.

При управлении дебиторской задолженностью

необходимо: контролировать состояние расчетов с покупателями, по отсроченным

(просроченным) задолженностям, по возможности ориентироваться на большее число

покупателей с целью уменьшения риска неуплаты одним или несколькими крупными

покупателями.

.2 Анализ движения денежных средств

Управление денежными средствами имеет такое же

большое значение как управление товарно-материальными запасами и дебиторской

задолженностью. Искусство управления денежными средствами состоит в том, чтобы

держать на счетах предприятия минимально необходимую сумму денежных средств,

направляемую на бесперебойное производство предприятия в целом. Увеличение или

уменьшение остатков наличности на счетах обуславливается уровнем

несбалансированности денежных потоков, т.е. притоков и оттоков денежных

средств. Финансовое благополучие предприятия во многом зависит от притока

денежных средств обеспечивающих покрытие его обязательств, отсутствие

необходимого остатка денежных средств вызывает финансовое затруднение

[21,стр.372].

Поступление денежных средств, в рамках

операционной деятельности связано с получением чистых продаж и получением

авансов от покупателя. Расходование связано с уплатой по счетам поставщиков и

контрагентов, погашение обязательств перед бюджетом, внебюджетными фондами, с

персоналом. В процессе операционной деятельности могут быть выплачены проценты

по краткосрочным кредитам и займам.

Финансовая деятельность предприятия связана с

поступлением средств, вследствие получения краткосрочных и долгосрочных

кредитов и займов и расходования в виде погашения задолженности по ранее

полученным кредитам и займам.

Анализ движения денежных средств прямым методом

проводится на основании отчета о движении денежных средств, анализируется

чистый приток или отток в разрезе каждого вида деятельности и как они повлияли

на чистый приток или отток в целом по предприятию[39,стр.256].

Таблица 3.4.1.

Анализ движения денежных средств ООО «Кафадар»

прямым методом.

|

Показатели

|

2009г.

|

2010г.

|

Отклонения

в 2011г.

|

|

Сумма,

леев

|

Сумма,

леев

|

Сумма,

леев

|

В

леях

|

Прирост,

%

|

|

1

Операционная деятельность

|

|

|

|

2009г.

|

2010г.

|

2009г.

|

2010г.

|

|

Приток

денежных средств: - поступление денежных средств от продаж - прочие

поступления денежных средств Отток денежных средств: - денежные выплаты

поставщикам и подрядчикам - денежные выплаты персоналу и отчисления на

социальное страхование - выплата процентов - выплата подоходного налога -

прочие выбытия денежных средств

|

7755882

7088125 667757 7734396 5115190 1953999 - 202534 462673

|

8146214

7033577 1112637 8155125 4916676 2249891 - 617388 371170

|

12219374

11364962 854412 13973262 8569763 2613955 - 328290 2461254

|

4463492

4276837 186655 6238866 3454573 659956 - 125756 1998581

|

4073160

4331385 -258225 9056586 3653087 364064 - -289098 2090084

|

+57,55

+60,34 +27,95 +80,66 +67,54 +33,77 - +62,09 +431,96

|

+50,00

+61,58 -23,21 +71,34 +74,30 +16,18 - -46.83 +563,11

|

|

1.3

Итого: приток (+) отток (-) денежных средств (1.1-1.2)

|

21486

|

1791089

|

-1753888

|

-1649618

|

-2034075

|

-8262,93

|

-197.92

|

|

2

Инвестиционная деятельность

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3

Финансовая деятельность

|

|

|

|

|

|

|

|

|

-

Денежные поступления в виде кредитов и займов

|

1217250

|

3000000

|

3199520

|

1982270

|

199520

|

+162,85

|

+6,65

|

|

-

Денежные поступления от эмиссии собственных акций

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

-

Прочие поступления денежных средств

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3.1

Итого приток денежных средств

|

1217250

|

3000000

|

3199520

|

1982270

|

199520

|

+162,85

|

|

3.2

Итого отток денежных средств

|

1217250

|

1200000

|

3199520

|

1982270

|

1999520

|

+162,85

|

+166,63

|

|

-

Денежные выплаты по кредитам и займам

|

1217250

|

1200000

|

3199520

|

1982270

|

1999520

|

+162,85

|

+166,63

|

|

-

Выплата дивидендов

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

-

Прочее выбытие денежных средств

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3.3

Итого отток (приток) денежных средств (3.1-3.2)

|

0

|

1800000

|

0

|

0

|

-1800000

|

-

|

0

|

|

Чистое

поступление (выбытие) денежных средств (+/-1.3+/-2+/-3.3)

|

21486

|

3591089

|

-1753888

|

-1649618

|

-5344977

|

-8262,93

|

-148,84

|

Из данных таблицы 3.4.1 следует, что наиболее

значительное влияние на изменение общего чистого потока денежных средств

предприятия ООО «Кафадар» за анализируемый период оказало увеличение

поступлений от продаж. Благодаря данному фактору чистый поток в 2011г. возрос

на 50%. В то же время в 2011г. произошло увеличение денежных выплат по

сравнению с 2010г. на 71.34%, а по сравнению с 2009г. на 80,66%. В 2011г.

наблюдается снижение денежных средств от операционной деятельности по сравнению

с 2010г. на 197.92%, а по сравнению с 2009г. на 8262.93%. Рост выплат

существенно опережает рост поступлений. Как следствие, общий чистый поток денежных

средств сократился в 2011г. по сравнению с 2010г. на 5344977 леев, а по

сравнению с 2009г. на 1649618 леев. Прирост денежных средств от финансовой

деятельности в 2011г. по сравнению с 2010г. составил +166,63%, а по сравнению с

2009г. составил +162,85%.

У этого метода есть существенный недостаток, он

не раскрывает взаимосвязи полученного финансового результата и изменения

денежных средств на счетах предприятия.

Согласно параграфу 19 НСБУ 7 для контроля

правильности расчета чистого движение денежных средств от операционной

деятельности может быть использован косвенным методом, заключающийся в

корректировке чистого результата от операционной деятельности. При

корректировке чистого результата, полученного на основе метода начислений,

учитываются не денежные операции и изменения величин текущих активов (кроме

денежных средств) и краткосрочных обязательств[2,стр.148].

Заключение

Непременным условием для осуществления

предприятием перерабатывающей деятельности является наличие оборотных средств.

Сущность оборотных средств определяется их экономической ролью, необходимостью

обеспечения воспроизводственного процесса, включающего как процесс

производства, так и процесс обращения.

В данной технологической работе было проведено

исследование оборотных средств ООО «Кафадар».

Эффективное использование оборотного капитала

играет большую роль в обеспечении нормализации работы предприятия, повышении

уровня рентабельности производства и зависит от множества факторов. В

современных условиях огромное негативное влияние на изменение эффективности

использования оборотных средств и замедление их оборачиваемости оказывают

факторы: нарушение договорной и платежно-расчетной дисциплины; высокий уровень

налогового времени; снижение доступа к кредитам вследствие высоких банковских процентов.

Все перечисленные факторы являются объективными и, безусловно, влияют на

использование оборотного капитала предприятия.

Вместе с тем, предприятие имеет внутренние

резервы повышения эффективности использования оборотных средств. К мероприятиям

по изысканию таких резервов относятся:

рациональная организация производственных

запасов (ресурсосбережение, оптимальное нормирование);

сокращение пребывания оборотных средств в

незавершенном производстве (внедрение новейших технологий, особенно безотходных,

обновление производственного аппарата, применение современных более дешевых

конструкционных материалов);

эффективная организация обращения

(совершенствование системы расчетов, рациональная организация сбыта,

приближение потребителей продукции к ее изготовителям, контроль за

оборачиваемостью средств в расчетах).

Следует отметить, что бухгалтерский учет

оборотных средств на ООО «Кафадар» поставлен и ведется на должном уровне, кроме

учета дебиторской задолженности, которая на ООО «Кафадар» ведется с использованием

счетов 5 класса Плана счетов, что не соответствует методологическим нормам

применения счетов бухгалтерского учета Республики Молдова. В учете предприятия

соблюдаются требования Национальных стандартов бухгалтерского учета Республики

Молдова. В процессе производственно-хозяйственной деятельности бухгалтерией

предприятия осуществляется своевременное отражение оборотных средств

предприятия в соответствующих первичных и сводных документах. Учет оборотных

средств ведется по журнально-ордерной форме.

Многие счета из плана счетов за неимением

операций по ним не ведутся и отсутствуют соответствующие регистры сводного

учета. Такие, например, как учет нематериальных активов, учет долгосрочных

обязательств, учет товаров и др.

Большинство операций на ООО «Кафадар»

осуществляется наличными денежными средствами, поэтому необходим наиболее

хорошо организованный и действенный контроль за сохранностью, а также

поступлением и расходованием денежных средств на предприятии.

Для более эффективного ведения бухгалтерского

учета необходимо ввести компьютеризированный учет на рабочем месте с

использованием современного программного обеспечения.

Оборотные, средства обеспечивая непрерывность

процесса производства, во многом определяют и его эффективность. Размер

оборотных средств, необходимых для нормальной производственной деятельности,

определяется и устанавливается путем разработки норм и нормативов оборотных

средств, которые должны обеспечить постоянную потребность предприятия: в

производственных запасах, в остатках готовой нереализованной продукции.

ООО «Кафадар» проводит политику накапливания

запасов товарно-материальных ценностей, основная задача, которая стоит перед

предприятием в том, чтобы найти «золотую середину» между чрезмерно большими

запасами, способными вызвать финансовые затруднения (нехватка денежных средств)

и чрезмерно малыми запасами, опасными для стабильности производства. Необходима

налаженная система контроля и анализа состояния запасов.

Увеличение дебиторской задолженности и его доли

в оборотном капитале свидетельствует о неосмотрительной кредитной политике ООО

«Кафадар». Кроме того «замораживание» средств в дебиторской задолженности

приводит к замедлению оборачиваемости оборотного капитала. ООО «Кафадар»

необходимо: контролировать состояние расчетов с покупателями, по отсроченным

(просроченным) задолженностям, по возможности ориентироваться на большее число

покупателей с целью изменения риска неуплаты одним или несколькими

покупателями.

Анализируя динамику и состав оборотных средств

можно сказать, что в 2011г. по сравнению с 2010г. прирост товарно-материальных

запасов составил +139,68%, а по сравнению с 2009г. + 108,65%, это говорит о

наращивании производственного потенциала ООО «Кафадар».

Прирост дебиторской задолженности в 2011г. по

сравнению с 2010г. составил +78,33%, а по сравнению с 2009г. +32,55%, такой

высокий темп свидетельствует о том, что предприятие активно использует

стратегию товарных ссуд для потребителей своей продукции.

Анализируя длительность оборачиваемости

оборотных активов ООО «Кафадар» в 2011г. наблюдается ускорение оборачиваемости

оборотных активов по сравнению с 2010г., а по сравнению с 2009г. напротив

замедление, т.е. возникает необходимость привлечения дополнительных средств в

оборот. Принимая во внимание рассчитанные коэффициенты загрузки и

оборачиваемости, можно прийти к выводу, что именно в 2011г. оборотные средства

использовались наиболее эффективно.

Анализируя рассчитанные показатели

оборачиваемости запасов и срок их хранения, в 2010г. наблюдается самая высокая

оборачиваемость и самый короткий срок хранения запасов: в 2009г. - 3,43

оборотов, в 2010г. - 4,85 оборотов, а в 2011г. - 3,86 оборотов. Политика

накопления запасов товарно-материальных ценностей неизбежно ведет к

дополнительному оттоку денежных средств, вследствие отвлечения средств из

оборота их «омертвление», увеличения затрат, в связи с хранением запасов,

увеличение затрат, связанных с риском потерь из-за устаревания и порчи.

При анализе движения денежных средств видно, что

в 2011г. наблюдается отток денежных средств, это свидетельствует о

недостаточности поступления денежных средств от финансовой деятельности. В

2009г. и 2010г. наблюдается приток денежных средств. В основном за счет

финансовой деятельности.

Анализ этих и некоторых других слабых мест в организации

бухгалтерского учёта на предприятии ООО «Кафадар» позволил сформулировать

рекомендации по его дальнейшему совершенствованию:

Внедрить компьютерную программу (1С:

Производство + Услуги и 1С:Торговля + Склад). Для организации ООО «Кафадар»

чрезвычайно важна данная программа, так как с ее помощью можно получить

товарный отчет, отчет по продажам и остаткам, реализации товаров на любое число

любого месяца. Кроме того, в программе автоматически составляется реестр

первичных документов, счетов, ведутся взаиморасчеты с поставщиками;

Распределить учетные функции главного бухгалтера

между несколькими работниками для своевременной сдачи отчетности и выполнения

должностных обязанностей;

Внести в силу Закон № 113 «О бухгалтерском

учете»;

Четко разработать и утвердить Стандарты

организации по ведению бухгалтерского учета.

Эти мероприятия могут помочь в рационализации

документооборота и повысить достоверность и оперативность учетных данных.

Анализируемое предприятие - ООО «Кафадар» по

результатам торговой деятельности за 2010-2011 годы показало хорошие

результаты. Работа предприятия стабилизирована: последние три года принесли

прибыль.

Предприятие должно приложить все силы для поиска

и исследования новых рынков сбыта производимой продукции и поиска резервов

снижения себестоимости.

Себестоимость реализуемых товаров можно понизить

за счет составления договоров непосредственно с производителями товаров, за

счет чего можно увеличить объемы реализации, а также за счет расширения

ассортимента реализуемых товаров.

Библиография

Закон

Республики Молдова "О бухгалтерском учете" № 113-XVI 27.04.2007 (МО №

90-93/399 от 29.06.2007 г.)

Нормативные

документы о реформе бухгалтерского учета. Том 1 «Национальные стандарты

бухгалтерского учета», том 2 «План счетов бухгалтерского учета», Кишинэу,

Moldpres, 1998 г.

Налоговый

Кодекс Республики Молдова // «Contabilitate si audit», 2010, №1.

Постановление

правительства РМ «О реформе бухгалтерского учёта» № 1187 от 24 декабря 1997

года.

Постановление

правительства Молдовы «О правилах ведения кассовых операций в народном

хозяйстве» № 764 от 25.11.1992 года.

Постановление

Национального банка Молдовы об утверждении регламента об использовании

платёжных документов при осуществлении безналичных платежей на территории РМ №

150 от 26.06.2003 года.

Бакаев

А.С. «Годовая бухгалтерская отчетность предприятий», Москва: Бухгалтерский

учет, 2001 г.

Балдинова

А.И., Дементий Т.Н., Завидова Е.И. Бухгалтерский учет: Учебник/ под ред.

Тишкова Е.И., 5 издание, Высшая школа, 2001г.

Беллолипецкий

А.Б «Финансы фирмы» Москва, 2002г.

Бердникова

Т.Б, «Анализ и диагностика финансово-хозяйственной деятельности предприятия»

Учебное пособие.-М.: Инфра-М, 2005г.

Бочаров

В.В, «Финансовый анализ», Санкт-Петербург, «Питер» 2001г.

В.

Букур «Учет транспортно-заготовительных расходов и оценка материальных

запасов», Бухгалтерские и налоговые консультации, 2002, №4.

Канке

А.А, Кошевая И.П «Анализ финансово-хозяйственной деятельности предприятия».

Москва «Форум»-2007г.

Каморджанова

Н.А, Карташова И.В. «Бухгалтерский учет: финансовый учет», Санкт-Петербург,

Питер, 2002г.

Кобзарь

Л. «Финансы предприятия», Кишинев - 2007г.

Колчина

Н.В. «Финансы предприятий», Москва, Юнити, 2001г.

Козлова

Е.П., Бабченко Т.Н., Галанина Е.Н. «Бухгалтерский учет в организациях», Финансы

и статистика, 2000г.

Кондраков

Н.П. «Бухгалтерский учет / Учебное пособие / 4 изд.», ИНФРА-М, 2002г.

Ковалева

А.М , Лапуста М.Г, Скамой Л.Г «Финансы предприятия» «Москва»2002г.

Кондракова

Н.А , Карташова И.В, Тимофеев М.В «Бухгалтерский учет и финансовый учет»

Санкт-Петербург, Москва, Харьков, Минск 2002г.

Любушин

Н.П «Анализ финансово-экономической деятельности предприятия»-Москва:Юнити,

2004г.

Маркарьян

Э.А , Герасименко Г.П. «Финансовый анализ», 3-е изд.-Москва: «ПРИОР» 2006г.

Муравьицкая

Н.К. , Лукьяненко Г.И «Бухгалтерский учет» Москва 2007г.

«Настольная

книга бухгалтера», справочно-практическое пособие под общей редакцией Чавдаря

М.И и Аксюка В.А.- Кишинев, «Viva-Editor», 2003г.

Недерица

А.Д.

«Финансовый

учет»,

Asocietatea Contabililor şi Auditorilor Profesionişti din Republica

Moldova. ASEM. - Chishinau: ACAP; 2004г.

Недерица

А.Д. «Корреспонденция счетов бухгалтерского учета» Кишинэу, 2006г.

Палади

В.С. Цирюльникова Н.Н. , «Анализ финансовой отчетности».-Кишинев:

Контабил-Сервис,2005г.

Пармакли

Д., «Экономика фирмы», Chishinau: Ed. ASEM, 2003г.

Пипко

В.П. «Настольная книга бухгалтера», Москва, «Финансы и статистика»,2000г.

Поястолов

С.П. «Анализ финансово -хозяйственной деятельности предприятия», 2-ое изд.,

Москва «Академик» 2002г.

Риполь-Саргоси

Ф.Б. «Основы финансового и управленческого анализа», Москва, Приор, 2000г.

Савчук

В.П., Управление финансами предприятия - Москва, Бином. Лаборатория знаний,

2005г.;

Савицкая

Г.В. Анализ хозяйственной деятельности предприятия - Москва, Новое издание

2000г.;

Справочно

- практический бухгалтерский учет - Кишинев, 2005г.;

Темрин

С., «Налог на добавленную стоимость в 2002г.», Бухгалтерские и налоговые

консультации, 2002г., №12.

Тишков

И.Е «Бухгалтерский учет» 5-ое изд. Минск 2001г.

Тихоновская

Л., Ю. Ликий, И. Ставинский, «О применении налоговой накладной», 2002, №3.

Чечевицина

Л.Н . , Чуев И.Н. «Анализ финансово-хозяйственной деятельности», Москва 2004г.

Цирюльникова

Н., «Анализ финансовой отчетности»: [учебник] - Ch. Consultaţii

şi impozitelor SRL, 2005г.