|

Авторы

|

Определение

|

|

М

Каммер, Д. Чампл

|

Совокупность

различных видов деятельности, в рамках которй "на входе"

используются один и более видов ресурсов и в результате на "выходе"

создается продукт, представляющий ценность для потребителя.

|

|

Т.

Давенпорт

|

Структурированное

конечное множество действий, спроектированные для производства специальной

услуги (продукта) для конкретного потребителя или рынка.

|

|

Е.

Г. Ойхман, Э. В. Попов

|

Множество

внутренних шагов (видов) деятельности, начинающихся с одного и более входов и

заканчивающихся созданием продукции, необходимой клиенту (просто клиент или

процесс, протекающий во внешнем окружении компании) и удовлетворяющее его по

стоимости, сервису и качеству.

|

|

Е.

З. Зиндер

|

Логические

серии взаимозависимых действий, которые используют ресурсы предприятия для

создания или получения в обозримом или чрезмерно предсказуемом будущем

полезного для заказчика выхода, такого , как продукт или услуга.

|

|

Г.Г.

Верников

|

Горизонтальная

иерархия внутренних и зависимых между собой функциональных действий, конечной

целью которых является выпуск продукции или отдельных ее компонентов.

|

|

Определение,

на которое будем опираться в данном исследование

|

Бизнес-процессом

называется связанная совокупность функций, в ходе выполнения которой

потребляются определенные ресурсы и создается продукт (вещественный или

нематериальный результат человеческого труда: предмет, услуга, научное

открытие, идея), представляющий ценность для потребителя

|

Все представленные определения не противоречат

друг другу, но именно последнее на наш взгляд наиболее полно раскрывает

сущность рассматриваемого понятия.

В качестве клиента бизнес-процесса может

выступать другой бизнес-процесс. В цепочку обычно входят операции, которые

выполняются по определенным бизнес-правилам. Под бизнес-правилами понимают

способы реализации бизнес-функций в рамках бизнес-процесса, а также

характеристики и условия выполнения бизнес-процесса. Задачей каждого

предприятия, стремящегося к совершенствованию своей деятельности, является

построение таких бизнес-процессов, которые были бы эффективны и включали только

действительно необходимые действия.

Термин моделирование имеет два основных

значения. Во-первых, под моделированием понимают процесс построения модели как

некоего представления (образа) оригинала, отражающего наиболее важные его черты

и свойства. Если же модель уже построена, то моделирование - это процесс

исследования (анализа) функционирования системы, вернее, ее модели [13,

стр.16]. Базовой целью моделирования бизнес-процессов является описание

реального хода бизнес-процессов компании.

Моделью бизнес-процесса называется его

формализованное (графическое, табличное, текстовое, символьное) описание,

отражающее реально существующую или предполагаемую деятельность предприятия.

Модель, как правило, содержит следующие сведения о бизнес-процессе:

набор составляющих процесс шагов -

бизнес-функций;

порядок выполнения бизнес-функций;

механизмы контроля и управления в рамках

бизнес-процесса;

исполнителей каждой бизнес-функции;

входящие документы/информацию, исходящие

документы/информацию;

ресурсы, необходимые для выполнения каждой

бизнес-функции;

документацию/условия, регламентирующие

выполнение каждой бизнес-функции;

Основными бизнес-процессами являются процессы,

ориентированные на производство товара или оказание услуги, являющиеся целевыми

объектами создания предприятия и обеспечивающие получения дохода.

Таким образом, моделирование бизнес-процессов

позволяет не только определить, как компания работает в целом, как

взаимодействует с внешними организациями, заказчиками и поставщиками, но и как

организована деятельность на каждом рабочем месте. Моделирование бизнес-процессов

- это эффективное средство поиска путей оптимизации деятельности компании,

средство прогнозирования и минимизации рисков, возникающих на различных этапах

реорганизации предприятия. Этот метод позволяет дать стоимостную оценку каждому

отдельному процессу и всем бизнес-процессам организации в совокупности.

Для выполнения большинства задач по

совершенствованию деятельности предприятия необходим этап моделирования его

бизнес-процессов. Любое современное предприятие является сложной системой, его

деятельность включает в себя исполнение десятков тысяч взаимосвязанных

операций. Ясно, что человек не в состоянии понимать, как такая система

функционирует в деталях, - это выходит за границы его возможностей. И только

моделирование, по сути упрощающее систему до требуемого уровня адекватности,

обеспечивает возможность принятия аргументированных решений по ее модификации.

Одним из главных назначений модели предприятия служит то, что она является

языком фиксации знаний о предприятии и передачи понимания о происходящих на нем

процессах [13, стр.25].

Конечная цель моделирования бизнес процессов

заключается в том, чтобы добиться улучшения работы. Для этого в ходе анализа

основное внимание уделяется повышению ценности результатов процесса и снижению

стоимости и времени выполнения действий.

Собственно моделирование бизнес процессов

преследует несколько целей:

· во-первых, это цель описания

процессов. За счет моделирования можно проследить, что происходит в процессах

от начала, до завершения. Моделирование позволяет получить "внешний"

взгляд на процессы и определить улучшения, которые повысят их эффективность.

Именно данная цель моделирования бизнес-процессов будет реализована в рамках

данного исследования. С помощью многофакторной регрессивной модели проследим зависимость

деятельности магазина спортивных товаров от внешних и внутренних факторов,

которые определяют успешность его деятельности. И тем самым построив данную

модель можно определить вектор развития данной организации в направлении

повышения прибыли.

· во-вторых, нормирование процессов.

Моделирование бизнес процессов задает правила выполнения процессов, т.е. то,

каким образом они должны быть выполнены. Если следовать установленным в моделях

правилам, руководящим указаниям или требованиям, то можно достичь желаемой производительности

процессов.

· в третьих, установление взаимосвязей

в процессах. Моделирование бизнес процессов устанавливает четкую связь между

процессами и требованиями, которые они должны выполнять.

Моделирование бизнес-процессов в компании может

быть направлено на решение большого числа различных задач:

Точно определить результат бизнес-процесса и

оценить его значение для бизнеса.

Определить набор действий, составляющих

бизнес-процесс. Ясное определение набора задач и действий, которые необходимо

выполнить, чрезвычайно важно для детального понимания процесса.

Определить порядок выполнения действий. Действия

в рамках одного бизнес-процесса могут выполняться как последовательно, так и

параллельно. Очевидно, что параллельное исполнение, если оно допустимо, позволяет

сократить общее время выполнения процесса и, следовательно, повысить его

эффективность.

Произвести разделение зон ответственности:

определить, а затем отслеживать, какой сотрудник или подразделение компании

несет ответственность за выполнение того или иного действия или процесса в

целом.

Определить ресурсы, потребляемые

бизнес-процессом. Точно зная, кто какие ресурсы использует и для каких

операций, можно повысить эффективность использования ресурсов посредством

планирования и оптимизации.

Понять суть взаимодействий между участвующими в

процессе сотрудниками и подразделениями компании и оценить, а затем повысить

эффективность коммуникации между ними.

Увидеть движение документов в ходе процесса.

Бизнес-процессы производят и потребляют различные документы (в бумажной или

электронной форме). Важно разобраться, откуда и куда идут документы или

информационные потоки, и определить, оптимально ли их движение и действительно

ли все они необходимы.

Определить потенциальные узкие места и

возможности для улучшения процесса, которые будут использованы позже для его

оптимизации.

Более эффективно внедрить стандарты качества,

например ИСО 9000, и успешно пройти сертификацию.

Использовать модели бизнес-процессов в качестве

руководства для новых сотрудников.

Эффективно произвести автоматизацию

бизнес-процессов в целом или отдельных их шагов, включая автоматизацию

взаимодействия с внешней средой - клиентами, поставщиками, партнерами.

Разобравшись в совокупности бизнес-процессов

компании, понять и описать деятельность предприятия в целом.

Обычно для моделирования бизнес процессов

применяются различные компьютерные средства и программное обеспечение. Это

облегчает управление моделями, отслеживание в них изменений и позволяет

сократить время анализа.

Таким образом, можно сделать вывод, что

построение модели бизнес-процессов является не просто промежуточным

результатом, используемым для выработки каких-либо рекомендаций и заключений.

Они представляют собой самостоятельный результат, имеющий большое практическое

значение, в частности:

. модели позволяют осуществлять

автоматизированное и быстрое обучение новых работников конкретному направлению

деятельности предприятия;

. с помощью моделей можно осуществлять

предварительное моделирование нового направления деятельности с целью выявления

новых потоков данных, взаимодействующих подсистем и бизнес-процессов.

.2 Виды моделирования бизнес-процессов

Моделирование бизнес процессов может иметь

различную направленность. Это зависит от того, какие проблемы предполагается

решить с его помощью. Учет абсолютно всех воздействий на процесс может

значительно усложнить модель и привести к избыточности описания процесса. Чтобы

этого избежать, моделирование бизнес процессов разделяют по видам. Вид

моделирования выбирается в зависимости от исследуемых характеристик процесса.

Наиболее часто, для целей совершенствования

процесса применяют следующие виды моделирования:

· Функциональное моделирование. Этот

вид моделирования подразумевает описание процессов в виде взаимосвязанных,

четко структурированных функций. При этом строгая временная последовательность

функций, в том виде, как она существует в реальных процессах, не обязательна.

· Объектное моделирование -

подразумевает описание процессов, как набора взаимодействующих объектов - т.е.

производственных единиц. Объектом является какой-либо предмет, преобразуемый в

ходе выполнения процессов.

· Имитационное моделирование - при

таком виде моделирования бизнес-процессов подразумевается моделирование

поведения процессов в различных внешних и внутренних условиях с анализом

динамических характеристик процессов и с анализом распределения ресурсов.

К имитационным моделям прибегают тогда, когда

объект моделирования настолько сложен, что адекватно описать его поведение

математическими уравнениями невозможно или затруднительно. Имитационное

(динамическое) моделирование рассматривает модель как совокупность правил

(дифференциальных уравнений, конечных автоматов, сетей Петри и т.п.), которые

определяют, в какое состояние в будущем перейдет моделируемый объект из некоторого

предшествующего состояния.

Сети Петри - математический аппарат для

моделирования динамических дискретных систем. Моделирование в сетях Петри

осуществляется на событийном уровне. Определяются, какие действия происходят в

системе, какие состояние предшествовали этим действиям и какие состояния примет

система после выполнения действия. Выполнения событийной модели в сетях Петри

описывает поведение системы. Анализ результатов выполнения может сказать о том,

в каких состояниях пребывала или не пребывала система, какие состояния в

принципе не достижимы.

Важнейшая черта имитационного моделирования

деятельности предприятий (организаций): инструментальная поддержка анализа

функционирования во всех мыслимых аспектах (технологическом, экономическом,

организационном и пр.) в целях совершенствования производственных и

управленческих процессов, скоординированной и контролируемой работы всех

подсистем. В конечном итоге это будет способствовать повышению монолитности

предприятия, формированию единого целостного организма, способного в кратчайшие

сроки мобилизовать все свои ресурсы и перебросить их на направление

"главного удара". Увидеть не только сегодняшние "узкие

места", но и предвосхитить с помощью имитационной модели их появление в

будущем - вот путь к полному пониманию собственного бизнеса, когда в любой

момент времени можно получить ответ на вопрос о том, что, почему и как

происходит в каждой из подсистем предприятия [29, стр.2].

Разделение моделирования по видам выполняется

для упрощения работы и концентрации внимания на тех или иных характеристиках

процесса. При этом для одного и того же процесса могут быть применены различные

виды моделирования. Это позволяет работать с одним видом моделей независимо от

других.

Окончательный выбор того или иного класса

математических моделей зависит от поставленных целей исследования, имеющейся

исходной информации и содержательного анализа объекта исследования

.3 Основные этапы моделирования бизнес-процессов

Выделяют следующие этапы эконометрического

моделирования бизнес-процессов:

. постановочный

. априорный

. этап параметризации

. информационный

. этап идентификации

. этап верификации [1, стр.56].

Рассмотрим каждый из представленных выше этапов

долее подробно. Постановочный этап. На данном этапе формируются цели

исследования, определяется набор экономических переменных, участвующих в данной

модели.

Априорный этап. В рамках данного этапа

осуществляется анализ сущности изучаемых объектов, формирование и формализация

априорной информации (известной до начала моделирования).

Этап параметризации. На данном этапе

непосредственно осуществляется моделирование, а именно выбор общего вида

модели, выявление входящих в нее связей. Основной задачей данного этапа

является выбор вида функции f(x)

в эконометрической модели, и в частности, возможность использования линейной

модели как наиболее простой и надежной.

Информационный этап. На этом этапе работы

осуществляется сбор необходимой статистической информации - наблюдаемых

значений экономических переменных (xi1,

…, xip; yi1,

…, yiq), i=1,

…, n.

Этап идентификации модели. На данном этапе

проводится статистический анализ модели и оценка ее параметров.

Этап верификации модели. На последнем шестом

этапе осуществляется проверка истинности, адекватности модели. Таким образом,

анализируется, насколько удачно решены проблемы спецификации модели (получение

однозначно определенные параметры модели). Также вычисляется точность расчетов

по данной модели и соответствует модели реальному экономическому объекту или

процессу.

Таким образом, исходя из проведенного

рассуждения, можно сделать вывод, что современные предприятия вынуждены

постоянно заниматься улучшением своей деятельности. Это требует разработки

новых технологий и приемов ведения бизнеса, повышения качества конечных

результатов деятельности и, конечно, внедрения новых, более эффективных методов

управления и организации деятельности предприятий.

Модель позволяет провести всесторонний анализ,

взглянуть со всех точек зрения, увидеть то, что, возможно, не видят все

работники предприятия, в том числе и руководство.

Идея моделирования бизнес-процессов это уже

сигнал к тому, что для современного руководителя и всех работников предприятия

необходимо четкое видение всей деятельности и, главное, ее конечного

результата.

Имея модель предприятия, всех его бизнес-процессов,

сориентированных на конкретную цель, мы открываем возможность его

совершенствования. Анализ предприятия как модели - это удобный способ ответа на

вопрос, что необходимо и достаточно для достижения конкретной поставленной

цели.

· Моделирование бизнес-процессов

позволяет проанализировать не только, как работает предприятие в целом, как оно

взаимодействует с внешними организациями, заказчиками и поставщиками, но и как

организована деятельность на каждом отдельно взятом рабочем месте.

· Моделирование бизнес-процессов - это

эффективное средство поиска возможностей улучшения деятельности предприятия.

· Моделирование бизнес-процессов - это

средство позволяющее предвидеть и минимизировать риски, возникающие на

различных этапах реорганизации деятельности предприятия.

· Моделирование бизнес-процессов - это

метод, позволяющий дать оценку текущей деятельности предприятия по отношению к

требованиям, предъявляемым к его функционированию, управлению, эффективности,

конечным результатам деятельности и степени удовлетворенности клиента.

· Моделирование бизнес-процессов - это

метод, позволяющий дать стоимостную оценку каждому процессу, взятому в

отдельности, и всем бизнес-процессам на предприятии, взятым в совокупности.

· Моделирование бизнес-процессов - это

всегда верный способ выявления текущих проблем на предприятии и предвидения

будущих.

. Моделирование результатов

финансово-экономической деятельности предприятия на примере магазина

"Спортмастер"

.1 Краткая характеристика структуры и

финансово-экономической деятельности магазина "Спортмастер"

В 1992 году для операций на рынке спортивных

товаров регистрируется торгово-закупочная фирма "Ilion". Это была

первая из компаний, образовавших впоследствии общество с ограниченной

ответственностью "Спортмастер". Сама же торговая марка

"Спортмастер" была зарегистрирована в октябре 1996 года.

Сегодня в составе Группы Компаний

"Спортмастер":

более 130 розничных магазинов

"Спортмастер" в крупных городах России, Украины и Беларуси;

более 60 розничных магазинов "O`stin";

монобрендовые магазины "Columbia",

"Skechers", "O’Neill";

динамично развивающиеся сети франчайзинговых

магазинов: более 120 магазинов для всей семьи с широким выбором товаров для

занятий спортом и активного отдыха "Спортландия", 105 магазинов

одежды и обуви для активного отдыха "Columbia", сеть мультибрендовых

магазинов модной обуви и аксессуаров свободного стиля "Footterra".

Ассортимент товаров, представленный в магазинах

"Спортмастер", включает в себя следующие группы товаров: одежда и

обувь, спортивные товары и снаряжение к ним, тренажеры, товары для отдыха и

туризма.

В "Спортмастере"

линейно-функциональная организационная структура управления. Линейные

руководители при ней являются единоначальниками и полностью отвечают за работу

подразделения (директор, зам. директора). Функциональные руководители (главный

бухгалтер, администратор, ст. кассир, зав. складом и т.д.) составляют штаб

директора и руководят функциональными подразделениями (касса, склад, сервисный

центр и т.д.).

Рисунок 2.1 - Организационная структура

управления магазином "Спортмастер"

В приведенной структуре руководство показано

только на уровне исполнительных органов, а высшее руководство (совет

директоров, наблюдательный совет и т.д.) не показаны, так как зависят от

организационно-правовой формы предприятия.

Любое предприятие должно стремиться получить

экономическую прибыль, которая является конечным показателем полученного

совокупного дохода. Она показывает, что предприятие окупает свои расходы на

производство и способно самостоятельно финансировать дальнейшее развитие.

Существует много показателей прибыльности предприятия и значений прибыли. Она

определяется в процентах и уровнях. Но валовая прибыль - это один из главных

показателей. Она определяет уровень дохода, полученного от основной

деятельности. Это сумма доходов от реализации товаров, имущества, в том числе и

основных фондов, совокупных доходов полученных от всех операций не связанных с

реализацией, из которой вычтены все расходы, которые осуществлялись в

результате этой деятельности. В связи с этим результативным признаком

моделирования деятельности магазина спортивных товаров является валовая прибыль

организации. Проведем теоретическое обоснование выбора факторов для проведения

моделирования валовой прибыли.

Выявление факторов, влияющих на прибыль,

подразумевает под собой изучение экономических условий её формирования.

Экономические условия могу быть как внутренними, так и внешними. Под их

действием изменяется абсолютная величина и относительный уровень прибыли. К

внешним условиям можно отнести такие как: инфляция, изменения в

законодательствах и нормативных документах в области ценообразования,

кредитования, налогообложения предприятий, оплаты труда работников и др.. К

внутренним условиям, влияющим на величину прибыли, к примеру, можно отнести

количество работников на предприятии, сокращая количество которых, можно тем

самым увеличивать или уменьшать затраты на заработную плату, что в свою очередь

может повлиять на величину валовой прибыли и соответственно на величину чистой

прибыли.

Этот показатель в полной мере выявляет

результаты от всей деятельности предприятия. В итоге можно определить убыточные

и прибыльные хозяйственные операции. Это дает возможность для экономического

анализа и определения оптимальных путей развития.

С целью прогнозирования результата

финансово-экономической деятельности магазина "Спортмастер", который

располагается в городе Барнауле на Красноармейском проспекте 131, построим

многофакторную регрессивную модель зависимости валовой прибыли магазина от ряда

факторов, которые по нашему предположению оказывают влияние на динамику валовой

прибыли магазина.

В таблице 2.1 представлены данные за 2010-2012

годы поквартально для следующих показателей.

численность сотрудников магазина;

товарные запасы, (тыс. руб.);

общая торговая площадь магазина, (м2);

управленческие расходы, (тыс. руб.);

число конкурентов на рынке спортивных товаров в

Барнауле;

доходы от продажи сопутствующих товаров, (тыс.

руб.);

число проведенных мероприятий;

число проведенных акций;

средняя температура в Барнауле в рассматриваемый

период;

численность населения Центрального района, чел.

Таблица 2.1 - Исходные данные для построения

многофакторной модели зависимости валовой прибыли магазина

"Спортмастер" от ряда факторов

|

Год

|

Квартал

|

Прибыль,

тыс. руб.

|

Численность,

чел.

|

Товарные

запасы, тыс. руб.

|

Общая

торговая площадь, м2

|

Упр.

расходы, тыс. руб

|

Конкуренты

|

Доходы

от сопут. товаров, тыс.руб

|

Мероприятия

|

Акции

|

Погода

|

Число

потенциальных покупателей

|

|

2010

|

1

|

65232

|

72

|

1050000

|

15200

|

55291

|

39

|

119743

|

1

|

1

|

-13,3

|

91759

|

|

2

|

111865

|

72

|

1094000

|

15200

|

116667

|

39

|

184562

|

0

|

0

|

10,6

|

91648

|

|

3

|

95537

|

72

|

1150000

|

15200

|

161324

|

39

|

164276

|

1

|

2

|

15,3

|

91537

|

|

4

|

75

|

1200000

|

15200

|

181292

|

39

|

196523

|

1

|

1

|

-7,3

|

91445

|

|

2011

|

1

|

98465

|

75

|

1320000

|

16800

|

150083

|

39

|

215427

|

1

|

1

|

-14,3

|

92147

|

|

2

|

107330

|

75

|

1460000

|

16800

|

157200

|

40

|

224516

|

0

|

0

|

14

|

92536

|

|

3

|

98392

|

75

|

1600000

|

16800

|

174033

|

40

|

201303

|

2

|

0

|

15,3

|

92976

|

|

4

|

115208

|

76

|

1702000

|

16800

|

172868

|

40

|

220415

|

1

|

0

|

-5

|

93132

|

|

2012

|

1

|

115175

|

76

|

1750300

|

16800

|

178672

|

41

|

218578

|

2

|

1

|

93245

|

|

2

|

115102

|

78

|

1860000

|

20100

|

153757

|

41

|

219164

|

0

|

0

|

14

|

93567

|

|

3

|

123232

|

78

|

1950500

|

20100

|

148602

|

41

|

188752

|

0

|

0

|

18

|

93737

|

|

4

|

124050

|

78

|

2055000

|

20100

|

143490

|

41

|

194563

|

0

|

1

|

-8,6

|

93976

|

2.2 Построение многофакторной регрессивной

модели зависимости валовой прибыли от ряда показателей

Используя данные, представленные в таблице 2.1

проанализируем связь между валовой прибылью магазина спортивных товаров

"Спортмастер" и рядом рассматриваемых показателей.

Уравнение множественной линейной регрессии в

общем виде для десяти факторов имеет вид:

= a0 + a1x1

+ a2x2 + a3x3 + a4x4

+a5x5+ а6х6

+ a7x7 +а8х8+

а9х9

+ a10x10

где а0, а1, а2, а3,

а4, а5, а6, а8, а9, а10

- параметры модели, значение которых определим при помощи встроенной функции MS

Excel "Пакет анализа - Регрессия".

y = 97744447+20953,12х1+3,26х2-54,37х3-10,49х4-66153,9х5+6,27

х6+128048,6 х7+54225,49 х8+8473,757х9-1083,79

х10

Усовершенствуем исходную модель множественной

регрессии исключив возможные эффекты мультиколлинеарности, для этого

проанализируем связь между рассматриваемыми факторами. Для этого проведем

корреляционный анализ между определяющим признаком и выбранными факторами при

помощи MS Excel, используя встроенную функцию "Пакет анализа -

Корреляция" (рисунок 2).

Рисунок 2.2 - Матрица коэффициентов парных

корреляций

Анализ матрицы коэффициентов парной корреляции

(рисунок 1) показывает, что наибольшее влияние на валовую прибыль предприятия

оказывают управленческие расходы (фактор x4), т.к. этот фактор имеет наибольшее

значение коэффициента парной корреляции с результативным признаком (валовой

прибылью): b4

= 0,626923, данный коэффициент означает, что при увеличении управленческих

расходов на 1 тыс. руб. валовая прибыль магазина возрастает на 0,626923 тыс.

руб.

Следовательно, управленческие расходы

предприятия является ведущим фактором из представленных, определяющих размер

валовой прибыли магазина "Спортмастер".

Проанализируем, можно ли остальные факторы

включать в модель регрессии. Величина коэффициентов парной корреляции между

факторными признаками по модулю больше 0,8 между Х2 и Х1, так как коэффициент

между У и Х1 больше, чем между У и Х2, то удаляем из модели фактор Х2,

рассуждая аналогично получим, что их регрессивной модели удаляем факторы Х3,

Х5, Х10. Все другие коэффициенты между факторами меньше 0,8, следовательно,

явление мультиколлинеарности отсутствует, и все оставшиеся факторы можно

включать в модель регрессии, которая в общей записи имеет вид:

y = a0

+ a1x1

+ a4x4+

а6х6+а7х7+а8х8+а9х9

где а0, а1, а4,

а6, а7, а8, а9 - параметры модели,

значение которых определим при помощи встроенной функции MS Excel "Пакет

анализа - Регрессия".

Проанализируем качество построенной модели (рисунок

3):

) Коэффициент детерминации показывает долю

вариации результативного признака под воздействием изучаемых факторов. По нашим

расчетам R2 = 0,921935, следовательно, 92,19% вариации валовой прибыли

определяется вариацией показателей, включенных в построенную модель регрессии.

Коэффициент детерминации близок по величине к 1, можно утверждать, что

построенная модель имеет высокое качество.

Рисунок 2.3 - Вывод итогов регрессивного анализа

2) Коэффициент множественной корреляции

показывает тесноту связи зависимой переменной (валовой прибыли магазина) с

объясняющими факторами, включенными в модель регрессии: R = 0,85 ,

следовательно, можно утверждать, что связь между валовой прибылью и выбранными

факторами достаточно тесная.

) Критерий Фишера F = 4,72 > F табл = 4,41

Следовательно, модель является статистически

значимой и ее можно использовать для целей анализа и прогнозирования

показателей деятельности магазина "Спортмастер".

Исходя из рисунка 3, уравнение регрессии

зависимости валовой прибыли от численности сотрудников магазина, управленческих

расходов, (тыс. руб.); доходов от продажи сопутствующих товаров, (тыс. руб.),

числа проведенных мероприятий, числа проведенных акций, средней температуры в

Барнауле в рассматриваемый период имеет вид:

y = 257761,4-1584,29х1+1,43659х4-1,03428х6-29432х7-24425,6х8-1572,25х9.

Используя полученную многофакторную

регрессионную модель, определим расчетные значения валовой прибыли (рисунок

2.4) и построим графики анализируемых показателей с помощью функции

"Мастер диаграмм".

Рисунок 2.4 - Динамика показателей деятельности

магазина "Спортмастер"

Таким образом, в результате анализа построенной

матрицы коэффициентов парной корреляции (рисунок 2.2) выяснилось, что из

изученных показателей наибольшее влияние на прибыль магазина спортивных товаров

оказывают управленческие расходы, которые в том числе включают в себя затраты

на рекламу, так коэффициент b4

= 0,626923 означает, что при увеличении управленческих расходов на 1 тыс. руб.

валовая прибыль магазина возрастает на 0,626923 тыс. руб., коэффициент b1

= 0,467 показывает, что при увеличении численности сотрудников магазина на

одного человека валовая прибыль магазина возрастает на 0,467 млн. руб., коэффициент

b6

= 0,478 говорит о том, что при увеличении доходов от реализации сопутствующих

(дополняющих) товаров прибыль магазина возрастает на 0,478 млн. руб.,

коэффициент b9

= -0, 008 говорит о том, что при повышении температуры, то есть теплые периоды

времени валовая прибыль магазина снижается на 0,008 млн. руб., что говорит о

сезонности спроса на спортивные товары и спортивный инвентарь, также отметим,

что коэффициенты b7=-0.16915

и b8=-0,1033

говорят о том, что проводимые мероприятия и акции являются не эффективными,

поскольку увеличение их количества ведет к снижению прибыли магазина.

Мероприятие считается эффективным только в том случае, если цель достигнута, т.

е. целевые показатели равны или превышают определенные компанией плановые

результаты. Практически все целевые показатели основаны на получение прибыли,

достигаемой в результате проведения акции. А поскольку прибыль магазина

снижается в результате проведения акций и мероприятий, то руководству магазина

необходимо провести анализ оценки эффективности мероприятий по стимулированию

сбыта в местах продажи. При этом необходимо проанализировать следующие

показатели:

· прирост объема продаж в абсолютном и

относительном выражении;

· затраты на мероприятие в абсолютном

выражении и на 1 покупку;

· прибыль от мероприятия;

· рентабельность мероприятия;

· срок окупаемости мероприятия.

На основе полученных данных сделать выводы и

принять решения относительно:

· определения наиболее эффективных

мероприятие;

· принять решение о продолжении или

прекращении мероприятия;

· принять решение о тиражировании

мероприятия в других торговых точках.

На рисунке 2.4 изображены графики динамики

расчетной и фактической валовой прибыли магазина "Спортмастер", при

этом отметим, что данные графики расположены достаточно близко друг другу, что

говорит о том, что построенная нами модель является правильной. При этом

отметим, что за три года валовая прибыль магазина возросла, также стоит

отметить резкий скачек прибыли в 4 квартале 2010 году, а во всех других

рассматриваемых кварталах происходило поступательное увеличение валовой прибыли

магазина, что говорит о прибыльности данной организации и о ее поступательном

росте. Также отметим, что динамика графика валовой прибыли магазина схожа с

изменениями кривой управленческих расходов, что еще раз подтверждает наш вывод

о наибольшем влиянии данного фактора на динамику валовой прибыли магазина.

Как уже указывалось ранее для построенной

регрессивной модели критерий Фишера больше табличного значения, следовательно,

модель является статистически значимой и ее можно использовать для целей

анализа и прогнозирования валовой прибыли магазина спортивных товаров

"Спортмастер".

.3 Прогноз прибыли магазина

"Спортмастер" на перспективу

Для прогнозирования валовой прибыли необходимо

рассчитать прогнозные значения факторных признаков через средний арифметический

прирост (САП):

Прогнозные значения факторов могут быть найдены

по формуле:

Xi (прогн.) = Xi(n) + k *

САПxi,

где k - шаг прогнозирования.

Построим прогнозы факторных признаков для 1-го и

2-го шага прогнозирования:

) численность сотрудников магазина:

X1 прогн. = 78 + 1 * 0,55 = 78,55

(чел.) (k = 1);1 прогн. = 78 + 2 * 0,55 = 79,09 (чел.) (k = 2);

2) управленческие расходы:

X4 прогн. = 143490 + 1 * 8018,09 =

151508,09 (тыс. руб.) (k = 1);4 прогн. = 143490 + 2 * 8018,09 =

159526,18 (тыс. руб.) (k = 2);

3) доходы от продажи сопутствующих товаров:

X6 прогн. = 194563 + 1 * 6801,82 =

201364,82 (тыс.руб.) (k = 1);6 прогн = 194563 + 2 * 6801,82 =

208166,64 (тыс.руб.) (k = 2);

4) число проведенных мероприятий:

7 прогн.

= 0 + 1 * -0,09 = -0,09 (шт.) (k = 1);7 прогн. = 0 + 2 * -0,09 =

-0,18 (шт.) (k = 2).

4) число проведенных акций:

X7 прогн. = 1 + 1 * 0 = 1 (шт.) (k =

1);7 прогн. = 1 + 2 * 0 = 1 (шт.) (k = 2).

Далее подставим найденные значения в

многофакторную регрессионную модель:

= 257761,4-1584,29х1+1,43659х4-1,03428х6-29432х7-24425,6х8-1572,25х9

упрогн. =

257761,4-1584,29*78,55+1,43659*151508,09-1,03428*201364,82-29432*(-0,09)-24425,6*1-1572,25*(-8,17)=133809,

63 (тыс. руб.) для 1-го шага;

упрогн =

257761,4-1584,29*79,09+1,43659*159526,18-1,03428*208166,64-29432*(-0,18)-24425,6*1-1572,25*(-7,75)=139433,06

(тыс. руб) - для 2-го шага.

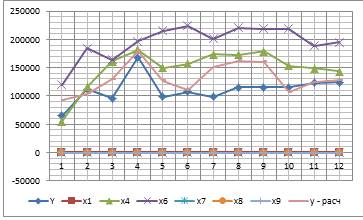

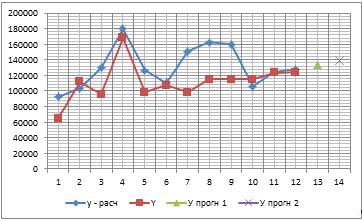

Построим график динамики валовой прибыли с

использованием фактических, моделируемых и рассчитанных прогнозных значений (у

факт., y расч., у прогн1, у прогн 2 ) (рисунок 5).

Рисунок 2.5 - Динамика развития и прогнозные

значения валовой прибыли предприятия

Подводя некоторый итог, можно отметить, что,

используя методы корреляционно-регрессионного анализа, мы построили

многофакторную регрессионную модель зависимости валовой прибыли предприятия от

численности сотрудников магазина, управленческих расходов, (тыс. руб.); доходов

от продажи сопутствующих товаров, (тыс. руб.), числа проведенных мероприятий,

числа проведенных акций, средней температуры в Барнауле в рассматриваемый

период; проанализировали динамику и построили графики валовой прибыли,

определили моделируемые и прогнозные значения прибыли магазина.

Можно сказать, что данный магазин развивается

успешно с тенденцией к росту, при нынешней тенденции развития прогнозируемые

значения валовой прибыли в 1 квартале 2013 года составят 133809, 63 тыс. руб. и

во 2 квартале 2013 года соответственно 139433,06 тыс. руб.

Вывод по результатам расчетов:

коэффициент детерминации модели множественной

регрессии R2=0,921935, следовательно, вариация результативного признака Y

(прибыли организации) на 92,19% учтена в модели и обусловлена влиянием

факторных признаков;

коэффициент множественной корреляции R=0,849964

показывает, что прибыль (зависимая переменная Y) тесно связана с рассмотренными

признаками;

значение F-критерия Фишера=4,72 (колонка F в

таблице дисперсионный анализ) свидетельствует о статистической значимости

построенного уравнения регрессии и целесообразности его использования для

анализа и прогнозирования прибыли организации;

прогнозируемая величина прибыли организации

составит в 1 квартале 2013 года 133809, 63 тыс. руб. и во 2 квартале 2013 года

соответственно 139433,06 тыс. руб., что позволит организации своевременно

планировать объемы своих ресурсов и направления их использования.

Заключение

В ходе исследования выяснилось, что применение

экономико-математических методов позволяет обобщить, проанализировать большие

объемы числовой информации, а также определить перспективы развития объекта

исследования и на этой основе принять своевременное, научно обоснованное

управленческое решение.

При этом хотелось бы отметить, что любой

грамотный экономист, менеджер или маркетолог должны иметь базовые знания по

использованию математического моделирования и компьютерных технологий при

осуществлении научных исследований и их применению в своей практической

деятельности.

Таким образом, используя методы

корреляционно-регрессионного анализа, мы построили многофакторную регрессионную

модель зависимости валовой прибыли предприятия от численности сотрудников

магазина, управленческих расходов, (тыс. руб.); доходов от продажи

сопутствующих товаров, (тыс. руб.), числа проведенных мероприятий, числа

проведенных акций, средней температуры в Барнауле в рассматриваемый период;

проанализировали динамику и построили графики валовой прибыли, определили

моделируемые и прогнозные значения прибыли магазина. При этом в ходе

моделирования были исключены факторы, которые создавали мультиколлинеарности,

то есть зависимость между самими показателями, таким образом, в конечную модель

не вошли следующие факторы: величина товарных запасов, общая торговая площадь

магазина, число конкурентов на рынке спортивных товаров, численность населения

района, в котором расположен данный магазин.

Вывод по результатам расчетов:

коэффициент детерминации модели множественной

регрессии R2=0,921935, следовательно, вариация результативного признака Y

(прибыли организации) на 92,19% учтена в модели и обусловлена влиянием

факторных признаков;

коэффициент множественной корреляции R=0,849964

показывает, что прибыль (зависимая переменная Y) тесно связана с рассмотренными

признаками;

значение F-критерия Фишера=4,72 (колонка F в

таблице дисперсионный анализ) свидетельствует о статистической значимости

построенного уравнения регрессии и целесообразности его использования для

анализа и прогнозирования прибыли организации;

прогнозируемая величина прибыли организации

составит в 1 квартале 2013 года 133809, 63 тыс. руб. и во 2 квартале 2013 года

соответственно 139433,06 тыс. руб., что позволит организации своевременно планировать

объемы своих ресурсов и направления их использования. Можно сказать, что

рассматриваемый магазин развивается успешно с тенденцией к росту, при нынешней

тенденции развития прогнозируемые значения валовой прибыли.

На основе построенной модели множественной

регрессии можно сделать некоторые рекомендации, которые позволят увеличить

прибыль данного магазина. На основе анализа выяснилось, что на валовую прибыль

магазина положительно влияют следующие факторы: численность сотрудников,

управленческие расходы, доходы от сопутствующих и дополнительных товаров.

Следовательно при управлении магазином их нужно

учитывать, таким образом, чтобы повышать валовую прибыль нужно больше

реализовывать сопутствующих товаров, например за счет повышения культуры

общения с покупателями, также важно учитывать то, что управленческие расходы

оказывают самое большое влияние на прибыль, в связи с этим необходимо учитывать

то, что например, достойная заработная плата сотрудников торгового зала заметно

повышает их мотивацию к работе, также, например, отчисление процентов от продаж

сопутствующих товаров в заработную плату сотрудника совершившего продажу, также

повышает желание работников к дополнительным продажам и добросовестной работе с

покупателями. Также информационные, аудиторские, консультативные расходы

входящие в состав управленческих расходов дают дополнительные возможности,

чтобы увеличить прибыль магазина. Например, дополнительные консультации

профессиональных мерчендайзеров позволяет выгоднее расположит ассортимент

товаров, что также непосредственно ведет к увеличению прибыли магазина, затем

повышение квалификации сотрудников влечет за собой повышение качества

обслуживания и как следствие увеличение прибыли, также появление постоянных

покупателей и пр. также одним из важнейших факторов повышения валовой прибыли

магазина, это продуманная реклама, также входящая в управленческие расходы.

Ясно, что успешность магазина влияет доступность информации о нем, например

наличие рекламы на телевиденье, радио, бегущих строках, также важно в настоящее

время реклама в интернете, поскольку глобальная Сеть в настоящий момент

становится главным источником информации в жизни людей.

Таким образом, ясно, что с данном исследовании

построенная многофакторная регрессивная модель позволяет нам выработать

стратегию управления магазина таким образом, чтобы увеличить валовую прибыль, а

как известно конечная цель любого бизнеса - это получение прибыли,

следовательно моделирование бизнес-процессов, является мощным средством в руках

бизнесменов, менеджеров для успешного развития своего бизнеса, для

совершенствования системы управления.

Список использованной литературы

. Айвозян с. А. Прикладная

статистика и основы эконометрики [Текст] // М.: Юнити, 2008 г.

. Айвазян С.А. Основы

эконо-метрики: Учебник . Т.2 / С. А. Айвазян. - 2-е изд.; испр. - М.: ЮНИТИ,

2001.

. Балдин К.В. Эконометрика:

Учебное пособие / К. В. Балдин, О. Ф. Быстров, М. М. Соколов. - 2-е изд.;

перераб. и доп. - М.: ЮНИТИ, 2004. - 254с. .

. Грачева М.В. Моделирование

экономических процессов: Учебник [Текст] //

. // Под ред. М.В. Грачевой,

Л.Н. Фадеевой, Ю.Н. Черемных. - М.: ЮНИТИ-ДАНА, 2005. - 351с

. Гусарова О. М.

Информационно-аналитические технологии моделирования деятельности организаций

Смоленского региона [Текст] // Смоленск: изд-во "Свиток", 2013. - 100

с.

. Дайитбегов Д.М.Компьютерные

технологии анализа данных в эконометрике. - М.: Вузовский учебник, 2008. -

592с.

. Домбровский В.В.

Эконометрика: Учебник / В. В. Домбровский. - М.: Новый учебник, 2004. - 342с

. Доугерти К. Введение в эконометрику:

Учебник: Пер. с англ. / К. Доугерти. - М.: ИН-ФРА-М, 2001 - 402с.

. Елиферов В. Г.

Бизнес-процессы: Регламентация и управление: учебник [Текст] // Елиферов В. Г.,

Репин В.В. // М.: Инфра-М, 2005 г. - 319 с.

. Емельянов А.А. Имитационное

моделирование экономических процессов. [Текст] // М.: Финансы и статистика.

2002 - 368 с

. Замков О.О., Толстопятенко

А.В., Черемных Ю.П. Математические методы в экономике: Учебник. - 3-е изд.,

перераб.-М.: Изд. "ДИС", 2009.

. Злобина Д.А.

Эконометрические модели [Электронный ресурс] // Режим доступа -

http://www.grea.ru/Material/Zlobin_inflation.doc

. Калянов Г. Н.

Моделирование, анализ, реорганизация и автоматизация бизнес-процессов: учебное

пособие [Текст] // М.: Финансы и статистика, 2006 г. - 240 с.

. Клейнер Г.Б.

Эконометрические зависимости: Принципы и методы построения / Г. Б. Клейнер, С.

А. Смоляк. - М.: Наука, 2000. - 104с.

. Кремер Н.Ш Эконометрика:

Учебник для вузов [Текст] // Под ред. проф. Н.Ш. Кремера, Путко Б.А. // М.:

ЮНИТИ-ДАНА, 2002. - 311 с.

. Минашкин В.Г.

Бизнес-статистика и прогнозирование [Текст] // Минашкин В.Г., Садовникова Н.А.,

Шмойлова Р.А. // Московский государственный университет экономики, статистики и

информатики, - М., 2008 г. - 154 с.

. Мур Дж., Уэдерфорд Л. и др.

Экономическое моделирование в Microsoft Excel. .-6-е изд., - М.: Издательский

дом "Вильямс", 2007.

. Орлова И.В., Половников

В.А. Экономико-математические методы и модели: компьютерное моделирование.

Учебное пособие. - М.: ВЗФЭИ, Вузовский учебник, 2007, 2010, 2012.

. Орлова И.В.

Экономико-математическое моделирование. Практическое пособие по решению задач /

И. В. Орлова; ВЗФЭИ. - М.: Вузовский учебник, 2004, 2009. - 144с.

. Орлова И.В. Экономико-математические

методы и модели. Выполнение расчетов в среде EXCEL: Практикум: Учебное пособие

/ ВЗФЭИ. - М.: Финстатинформ, 2009. - 136с.

. Практикум по эконометрике:

Учебное пособие / Под ред. Елисеевой И.И. - М.: Финансы и статистика,

2001,2002,2003,2004, 2010, 2012.

. Румянцев С. М. Средства

имитационного моделирования бизнес-процессов [Электронный ресурс] // Журнал

"Корпоративные системы" №2, 2007 год // Режим доступа -

http://www.management.com.ua/ims/ims135.html

. Федосеев В.В., Гармаш А.Н.,

Орлова И.В., Половников В.А. Экономико-математические методы и прикладные

модели. Учебное пособие для вузов, изд.2, М.: ЮНИТИ, 2005, 2012.

. Федосеев В.В., Эриашвили

Н.Д. Экономико-математические методы и модели в маркетинге: Учебное пособие для

вузов / Под. Ред. В.В.Федосеева. - 2-е издание., перераб.и доп. - М.:

ЮНИТИ-ДАНА, 2010.

. Фомин Г.П. Математические

методы и модели в коммерческой деятельности: Учебник.- 2-е изд., перераб. И

доп.- М.: Финансы и статистика, 2010.

. Шеер А.В. Моделирование

бизнес-процессов [Текст] // М.: весть-Мета Технология, 200г - 173с.

. Эконометрика: Учебник / Под

ред. Елисеевой И.И. - М.: Финансы и статистика, 2012.

30. www.sportmaster.ru