Технико-экономический анализ проектных решений предприятия

Содержание

производственный фонд рентабельность

персонал

Введение

Раздел

1. Основные производственные фонды предприятия

Раздел

2. Оборотные средства предприятия

Раздел

3. Персонал и оплата труда на предприятии

Раздел

4. Затраты предприятия на производство и реализацию продукции

Раздел

5. Определение прибыльности рентабельности предприятия

Раздел

6. Анализ безубыточности предприятия

Заключение

Список

используемой литературы

Введение

Теория, методика, способы и приемы

экономического анализа складывались постепенно, проходя сложные, порой

противоречивые этапы истории. Путь экономического анализа как науки сложен и

извилист. Известным опытом организации экономического анализа, как науки, так

и профессиональной деятельности обладает и наша страна. Историю развития

экономического анализа у нас можно было бы передозировать так: состояние

анализа в царской России, его развитие в послереволюционный период, в период

перехода к рыночным отношениям.

В данный период экономический анализ

окончательно сформировался и в качестве самостоятельной дисциплины высших

учебных заведений. Содержанием вопросов анализа стало не только изучение

финансовых показателей по данным баланса, но и комплексное исследование

экономики предприятия с использованием всего арсенала учетно-отчетных данных. С

одной стороны, это стимулировало научные исследования и разработку учебников в

этой области, с другой - выпуск высококвалифицированных специалистов обеспечил

внедрению научно обоснованной методики анализа в практику.

Экономический анализ представляет собой

совокупность методов формирования и обработки информации о предприятии,

позволяющую дать объективную оценку его хозяйственной деятельности, выявить

закономерности и тенденции развития, обоснованно определить стоящие перед ним

задачи, вскрыть резервы производства и наметить основные пути решения стоящих

задач.

Экономический анализ включает следующие стадии:

формирование системы показателей,

характеризующих работу предприятия;

качественный анализ изучаемого явления;

количественный анализ этого явления;

оформление выводов и конкретных рекомендаций,

вытекающих из проведенного анализа.

Такой подход к экономическому анализу делает его

действенным методом хозяйственного руководства предприятием.

Основная задача технико-экономического анализа -

обеспечение оптимального режима эксплуатации наличной техники исходя из

установленных производственных заданий предприятия. На базе данных

технико-экономического анализа определяются предельные производственные

возможности имеющихся мощностей, уровень их использования, решаются задачи

загрузки оборудования, возможность и целесообразность изменения режима его

работы, определяются направление, способ повышения производственной мощности

предприятия - техническое перевооружение, реконструкция, расширение. Следовательно,

технико-экономический - это в основном внутрихозяйственный анализ.

В процессе технико-экономического анализа

исследуется деятельность всех структурных подразделений предприятий: служб,

цехов, участков, бригад и отдельных рабочих мест. При использовании данных

внутренней отчетности и учета технико-экономический анализ проводится

ежедневно, а также за месяц, квартал и год. В настоящее время значение

технико-экономического анализа возросло, так как основные показатели,

характеризующие эффективность мероприятий по внедрению новой техники,

технологии, организации производства, рассчитываются и планируются

предприятиями. Отсюда вытекает необходимость тщательного обоснования и анализа

технико-экономических показателей.

Целью данной работы является технико-экономический

анализ проектных решений предприятия.

В данной курсовой работе необходимо рассчитать

плановые показатели эффективности деятельности предприятия и сравнить их с

фактическими. Сделать вывод об экономической эффективности предложенного

управленческого решения.

Раздел 1. Основные производственные фонды

предприятия

Основные фонды являются наиболее значимой

составной частью имущества предприятия и его и его внеоборотных активов.

Основные средства - это основные фонды,

выраженные в стоимостном измерении.

Основные средства - это средства труда, которые

неоднократно участвуют в производственном процессе, сохраняя при этом свою

натуральную форму, а их стоимость переносится на производимую продукцию частями

по мере снашивания. К ним относятся: здания, сооружения, различные машины и

оборудования, приборы и инструменты, производственный и хозяйственный

инвентарь, земельные участки находящиеся в собственности предприятия,

внутрихозяйственные дороги и прочие основные средства.

По функциональному значению основные фонды на

производственные и непроизводственные. К производственным основным фондам

относятся те средства труда, которые непосредственно участвуют в

производственном процессе (машины, оборудования и т.п.), создают условия для

его нормального осуществления (производственные здания, сооружения и т.д.) и

служат для хранения и перемещения предметов.

Непроизводственные основные фонды - это основные

фонды, которые непосредственно не участвуют в производственном процессе (жилые

дома, детские сады, школы и др.), но находящиеся в ведении промышленных

предприятий.

По принадлежности основные фонды подразделяются

на собственные и арендованные. Основные производственные фонды в зависимости от

степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся также фонды, которые в

процессе производства непосредственно воздействуют на предмет труда,

видоизменяя его (машины и оборудования, измерительные и регулировочные приборы,

транспортные средства).

Все остальные основные фонды можно отнести к

пассивным, так как непосредственно не воздействуют на предмет труда, а создают

необходимые условия для нормального протекания производственного процесса

(здания, сооружения и др.).

Любые объекты основных фондов подвержены

физическому и моральному износу, т.е. под влиянием физических сил, технических

и экономических факторов они постепенно утрачивают свои свойства, приходят в

негодность и не могут далее выполнять свои функции.

Основная задача на предприятии должна сводится к

тому, чтобы не допускать чрезмерного старения ОПФ, так как от этого зависят

результаты работы предприятия.

Амортизация - это постепенный перенос стоимости

ОПФ на выпускаемую продукцию, то есть для возмещения физического и морального

износа ОФ их стоимость в виде амортизационных отчислений включается в затраты

на производство продукции.

Амортизационные отчисления производятся

предприятиями ежемесячно исходя из установленных норм амортизации и стоимости

ОФ предприятия.

Норма амортизации представляет собой

установленный государством годовой процент погашения стоимости основных фондов

и определяет сумму ежегодных амортизационных отчислений, т.е. - это отношение

суммы годовых амортизационных отчислений к стоимости ОПФ, выраженная в

процента.

Амортизационные отчисления имеют свои

особенности:

во-первых, отменены амортизационные отчисления

на капитальный ремонт, теперь предприятия все виды ремонтов осуществляют за

счет себестоимости продукции.

во-вторых, по машинам, оборудованию,

транспортным средствам по истечению срока службы прекращается начисление

амортизации так, как раньше начисления производились в течение всего периода

эксплуатации, независимости на какой срок службы они рассчитаны;

в-третьих, в целях повышения заинтересованности

предприятий в обновлении основных фондов применяется ускорение амортизации, то

есть полное перенесение балансовой стоимости этих фондов на издержки

производства.

Годовая сумма начисления амортизационных

отчислений определяется:

при линейном способе - исходя из первоначальной

стоимости объекта основных средств и нормы амортизации, исчисленной исходя из

срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из

остаточной стоимости объекта основных средств на начало отчетного года и нормы

амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе списания стоимости по сумме чисел

лет срока полезного использования - исходя из первоначальной стоимости объекта

основных средств и годового соотношения, где в числителе - число лет,

остающихся до конца срока службы объекта, а знаменателе - сумма чисел лет срока

службы объекта.

Планирование амортизационных отчислений на

предприятии имеет важное значение, так как это позволяет определить их величину

на планируемый период; оно необходимо для планирования себестоимости продукции

и финансовых результатов работы предприятия.

Исходными данными для определения

амортизационных отчислений на планируемый период являются: показатели стоимости

основных фондов на его начало; планы по вводу в действие других основных

фондов; данные о проектируемом выбытии основных фондов; нормы амортизационных

отчислений.

Сумма амортизационных отчислений на предприятии

накапливается на счетах по учету износа и числятся до выбытия амортизируемого

имущества с предприятия.

В каждом отчетном периоде сумма амортизации

списывается со счетов износа, на счета по учету затрат на производство и

издержки обращения. Вместе с выручкой за реализованную продукцию и услуги,

амортизация поступает на расчетный счет предприятия, на котором она

накапливается. Амортизационные отчисления расходуются непосредственно с

расчетного счета на финансирование новых капитальных вложений в основные

средства, на приобретение строительных материалов, оборудования и т.д.

Таблица 1 - Состав и структура ОПФ

|

Группы

и виды ОПФ

|

Стоимость

ОПФ на начало года, тыс.руб.

|

Структура

ОПФ на начало года, %

|

Изменение

ОПФ в течение года, тыс.руб.

|

Стоимость

ОПФ на конец года, тыс.руб.

|

Структура

ОПФ на начало года, %

|

|

|

|

ввод

|

выбытие

|

|

|

|

1.

Здания

|

14

931,00

|

37,34

|

1

300,00

|

200,00

|

16

031,00

|

38,36

|

|

2.

Сооружения

|

517,00

|

1,29

|

136,00

|

82,00

|

571,00

|

1,37

|

|

3.

Передаточные устройства

|

5

360,00

|

13,41

|

295,00

|

23,00

|

5

632,00

|

13,47

|

|

4.

Машины и оборудование, в том числе:

|

|

|

|

|

|

|

|

4.1.

Силовые машины и оборудование

|

1

065,00

|

2,66

|

59,00

|

23,00

|

1

101,00

|

2,63

|

|

4.2.

Рабочие машины и оборудование

|

13

250,00

|

33,14

|

0,00

|

36,00

|

13

214,00

|

31,62

|

|

4.3.

КИП и А

|

2

560,00

|

6,40

|

360,00

|

54,00

|

2

866,00

|

6,86

|

|

4.5.

Вычислительная техника

|

1

100,00

|

2,75

|

96,00

|

125,00

|

1

071,00

|

2,56

|

|

5.

Транспортные средства

|

963,00

|

2,41

|

120,00

|

32,00

|

1

051,00

|

2,51

|

|

6.

Производственный и хозяйственный инвентарь

|

236,00

|

0,59

|

33,00

|

10,00

|

259,00

|

0,62

|

|

Итого

|

39

982,00

|

100

|

2

399,00

|

585,00

|

41

796,00

|

100

|

|

в

том числе

|

|

|

|

|

|

|

|

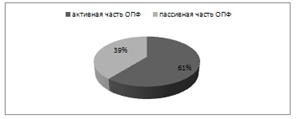

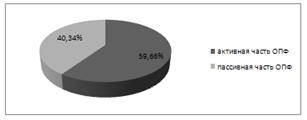

-активная

часть ОПФ

|

24

298,00

|

60,77

|

930,00

|

293,00

|

24

935,00

|

59,66

|

|

-пассивная

часть ОПФ

|

15

684,00

|

39,23

|

1

469,00

|

292,00

|

16

861,00

|

40,34

|

Стоимость ОПФ на конец года исчисляется по

формуле:

= 39982 + 2399 -

585 = 41796 тыс.руб.

= 39982 + 2399 -

585 = 41796 тыс.руб.

Рисунок 1.1 - Соотношение активной и пассивной

части ОПФ на начало года

Рисунок 1.2 - Соотношение активной и пассивной

части ОПФ на конец года

Таблица 2 - Среднегодовая стоимость ОПФ и

годовая сумма амортизационных отчислений

|

Группы

ОПФ

|

Амортизационная

группа ОПФ

|

Срок

полезного использования, лет

|

НА,

%

|

Стоимость

ОПФ на начало года, тыс.руб.

|

Сумма

введенных ОПФ, тыс.руб. (месяц ввода)

|

Сумма

выбывших ОПФ, тыс.руб. (месяц выбытия)

|

Среднегодовая

стоимость ОПФ, тыс.руб.

|

Сумма

годовых амортизационных отчислений, тыс.руб.

|

|

1.

Здания

|

X

|

45

|

2,20%

|

14

931,00

|

1300

(1)

|

200

(3)

|

16

064,33

|

353,415

|

|

2.

Сооружения

|

IX

|

25

|

4,00%

|

517,00

|

136

(2)

|

82

(4)

|

580,17

|

23,207

|

|

3.

Передаточные устройства

|

IX

|

25

|

4,00%

|

5

360,00

|

295

(5)

|

23

(7)

|

5

545,17

|

221,807

|

|

4.

Машины и оборудование, в том числе:

|

|

|

|

|

|

|

|

|

|

4.1.

Силовые машины и оборудование

|

VII

|

15

|

6,70%

|

1

065,00

|

59

(6)

|

23

(8)

|

1

089,84

|

73,019

|

|

4.2.

Рабочие машины и оборудование

|

VI

|

10

|

10,00%

|

13

250,00

|

0

|

36

(12)

|

13

247,00

|

1324,700

|

|

4.3.

КИПиА

|

IV

|

5

|

20,00%

|

2

560,00

|

360

(9)

|

54

(10)

|

2

666,50

|

533,300

|

|

4.5.

Вычислительная техника

|

IV

|

5

|

20,00%

|

1

100,00

|

96

(11)

|

125

(1)

|

1

105,58

|

221,116

|

|

5.

Транспортные средства

|

VI

|

10

|

10,00%

|

963,00

|

120

(8)

|

32

(7)

|

997,00

|

99,700

|

|

6.

Производственный и хозяйственный инвентарь

|

II

|

2

|

50,00%

|

236,00

|

33

(5)

|

10

(12)

|

257,17

|

128,585

|

|

Итого

|

|

|

|

39

982,00

|

2

399,00

|

585,00

|

41

552,76

|

2978,849

|

Зная, что здания относятся к десятой

амортизационной группе, устанавливаем срок полезного использования  .

.

Определяем норму амортизации по формуле:

Если стоимость зданий на начало года составляла

14931 тыс.руб., в январе было введено 1300 тыс.руб., в марте было выведено 200

тыс.руб., то среднегодовая стоимость будет определяться по формуле:

Тогда годовые амортизационные отчисления

составят

Остальные ОПФ рассчитываются аналогичным

способом.

Для оценки движения основных фондов используются

коэффициент обновления, коэффициент выбытия и коэффициент прироста.

Рассчитаем коэффициент обновления по формуле:

Коэффициент выбытия основных фондов показывает,

какая часть основных фондов, выбыла из-за ветхости или по другим причинам и

рассчитывается по формуле:

Коэффициент прироста основных фондов

характеризует наращивание производственно-технического потенциала и

рассчитывается по формуле:

Таблица 3 - Показатели, характеризующие уровень

использования ОПФ

|

Наименование

показателя

|

Значение

показателя

|

Изменение

|

|

по

факту

|

по

плау

|

|

|

1.

Объем выпуска продукции, тонн

|

8

200,000

|

9

000,000

|

800,00

|

|

2.

Цена одной тонны продукции, тыс.руб.

|

30,000

|

30,000

|

0,00

|

|

3.

Выручка от реализации продукции, тыс.руб.

|

246

000,000

|

270

000,000

|

24

000,00

|

|

4.

Чистая прибыль, тыс.руб.

|

132

688,559

|

147

639,792

|

14

951,23

|

|

5.

Среднегодовая стоимость ОПФ, тыс.руб.

|

41

552,760

|

41

552,760

|

0,00

|

|

6.

Среднесписочная численность рабочих, чел.

|

149

|

146

|

-3,00

|

|

7.

Фондорентабельность, руб/руб.

|

4,23

|

4,70

|

0,47

|

|

8.

Фондоотдача, руб/руб.

|

5,92

|

6,50

|

0,58

|

|

9.

Фондоемкость, руб./руб.

|

0,17

|

0,15

|

-0,02

|

|

10.

Фондовооруженность рабочих, руб./чел.

|

278,88

|

284,61

|

5,73

|

|

11.

Стоимость ОПФ на начало года, тыс.руб.

|

39

982,000

|

|

12.

Стоимость ОПФ на конец года, тыс.руб.

|

41

796,000

|

|

13.

Ввод ОПФ в течение года, тыс.руб.

|

2

399,000

|

|

14.

Выбытие ОПФ в течение года, тыс.руб.

|

585,000

|

|

15.

коэффициент обновления ОПФ

|

0,06

|

|

16.

коэффициент выбытия ОПФ

|

0,01

|

|

17.

коэффициент прироста ОПФ

|

0,05

|

Рентабельность ОПФ (фондорентабельность)

определяется как отношение прибыли от продаж (Ппр) к среднегодовой стоимости

ОПФ (Фсг):

Этот показатель характеризует эффективность

использования ОПФ.

Фондоотдача определяется отношением годовой

выручки от реализации продукции к среднегодовой стоимости ОПФ.

(по факту)

(по факту)

(по плану)

(по плану)

Показатель фондоотдачи позволяет руководству

определить величину выручки, снимаемой с установленных фондов.

Фондоемкость продукции есть величина обратная

фондоотдаче и определяется по формуле:

(по факту)

(по факту)

тыс. руб. (по

плану)

тыс. руб. (по

плану)

Фондоемкость - очень важный показатель, который

органически связан с экономией капиталовложений или с их увеличением. Например,

при снижении фондоемкости продукции, но при росте или при постоянной выручке от

ее реализации, наблюдается лучшее использование ОПФ, а, следовательно,

появляются условия экономии капиталовложений.

Фондоотдача и фондоемкость - комплексные

синтетические показатели. Они зависят, с одной стороны, от состава, структуры,

качества, темпов изменениями эффективности использования объектов основных

средств, с другой стороны, от темпов увеличения выпуска продукции. Практика

показывает: чем ниже стоимость основных средств, меньше износ и больше доля их

активной части, тем выше фондоотдача.

Обобщающим показателем, характеризующим уровень

обеспеченности предприятия основными производственными фондами, является

фондовооруженность труда.

Обобщающим показателем, характеризующим уровень

обеспеченности предприятия основными производственными фондами, является

фондовооруженность труда, рассчитывается по формуле:

Раздел 2. Оборотные средства предприятия

Оборотные средства предприятия - это

совокупность денежных и материальных средств, авансированных в средства

производства, однократно участвующих в производственном процессе и полностью

переносящих свою стоимость на готовый продукт. Оборотные средства обеспечивают

непрерывность и ритмичность всех процессов, протекающих на предприятии (фирме):

снабжения, производства, сбыта, финансирования.

Оборотные средства подразделяются:

• по экономическому содержанию - на оборотные

производственные фонды и фонды обращения;

• по способу формирования - на собственные и

заемные;

• по методу планирования - на нормируемые и

ненормируемые.

Деление оборотных средств на оборотные

производственные фонды и фонды обращения обусловлено наличием двух сфер

кругооборота средств - сферы производства и сферы обращения. Экономическое

содержание оборотных производственных фондов воплощено в предметах труда,

которые, обслуживая производственный процесс, т.е. являясь объектом приложения

средств труда и рабочей силы, трансформируются в готовый продукт, полностью

перенося на него свою стоимость. Экономическое содержание фондов обращения

воплощено в готовой продукции, денежных средствах и средствах в расчетах,

обслуживающих процесс обращения общественного продукта.

В состав оборотных производственных фондов

входят:

• производственные запасы - предметы труда,

поступившие на предприятие для последующей обработки или обеспечения

производственного процесса (запасы сырья, материалов, комплектующих изделий,

топлива, малоценных и быстроизнашивающихся предметов, тары и т.д.);

• незавершенное производство - предметы труда,

вступившие в производственный процесс и находящиеся на рабочих местах и между

ними (заготовки, полуфабрикаты, детали, агрегаты, изделия, не прошедшие все

стадии обработки);

• расходы будущих периодов - стоимостная оценка

расходов на подготовку и освоение новых видов продукции, производимых в данный

период, но подлежащих оплате в будущем.

В состав фондов обращения включаются:

• готовая продукция, товары для перепродажи и

товары отгруженные - предметы труда, прошедшие все стадии обработки и готовые

для реализации, т.е. продукты труда;

• дебиторская задолженность - долги предприятию

со стороны юридических, физических лиц и государства. В составе дебиторской

задолженности выделяют задолженность покупателей и заказчиков, векселя к

получению, задолженность дочерних и зависимых обществ, задолженность

учредителей по взносам в уставный капитал, выданные авансы; денежные средства.

Одна из важнейших задач в планировании и

управлении оборотными средствами - это их нормирование. Нормирование оборотных

средств - основа рационального использования средств предприятия, которое

заключается в разработке обоснованных норм и нормативов с целью бесперебойной и

ритмичной работы предприятия.

Нормирование оборотных средств осуществляется

путем определения норматива оборотных средств. Норматив оборотных средств -

минимальная плановая сумма денежных средств, постоянно необходимая предприятию

для организации производственной деятельности.

Критерием оценки эффективности использования

оборотных средств является длительность периода оборота. Чем длительнее оборот

оборотных средств и чем дольше они находятся на любой его стадии, тем менее

эффективно они работают. Это является следствием того, что для поддержания

постоянного оборота капитала требуются значительные денежные средства. В этом

случае говорят об отвлечении денежных средств на пополнение оборотных средств.

Напротив, ускорение оборачиваемости, т.е.

фактически снижение совокупных нормативов оборотных средств, высвобождает

необходимые денежные средства, и они могут быть направлены на другие цели

фирмы.

Эффективное использование оборотных средств

характеризуют три показателя: коэффициент оборачиваемости, коэффициент

оборачиваемости в днях и коэффициент загрузки.

Управление оборотными средствами включает

решение следующих главных задач:

расчет минимально достаточных средств для

авансирования оборотных активов с целью бесперебойной и ритмичной работы

предприятия. Эта задача решается нормированием оборотных средств.

выработка учетной политики предприятия для

оптимизации налогообложения путем выбора методов амортизации МБП, списания

товарно-материальных ценностей, определения выручки от реализации, т. д.;

ускорение оборачиваемости оборотных средств на

каждой стадии оборота капитала.

Для решения данных задач на предприятии должны

разрабатываться организационные и технико-экономические мероприятия по

ускорению прохождения каждого этапа движения оборотных производственных фондов

и фондов обращения от оплаты поставщикам до получения денежных средств от

потребителей. Эффект ускорения выражается в уменьшении потребности в оборотных

средствах.

Таблица 4 - Расчет потребности в нормируемых

оборотных средствах

|

Наименование

элементов нормируемых оборотных средств

|

Норма

запаса, дней

|

Затраты

на весь выпуск по факту, тыс.руб.

|

Затраты

на весь выпуск по плану, тыс.руб.

|

Однодневные

затраты по факту, тыс.руб.

|

Однодневные

затраты по плану, тыс.руб.

|

Норматив

оборотных средств по факту, тыс.руб.

|

Норматив

оборотных средств по плану, тыс.руб.

|

|

1.

Сырье и материалы всего,

|

|

41

000,000

|

45

000,000

|

113,889

|

125,000

|

2

129,039

|

2

336,750

|

|

в

том числе

|

|

|

|

|

|

|

|

|

-

материал А

|

19

|

27

306,000

|

29

970,000

|

75,850

|

83,250

|

1

441,150

|

1

581,750

|

|

-

материал Б

|

20

|

5

494,000

|

6

030,000

|

15,261

|

16,750

|

305,222

|

335,000

|

|

-

материал В

|

24

|

820,000

|

900,000

|

2,278

|

2,500

|

54,667

|

60,000

|

|

-

прочие материалы

|

16

|

7

380,000

|

8

100,000

|

20,500

|

22,500

|

328,000

|

360,000

|

|

2.

Вспомогательные материалы

|

87

|

2

706,000

|

2

970,000

|

7,517

|

8,250

|

653,950

|

717,750

|

|

3.

Топливо

|

10

|

2

214,000

|

2

430,000

|

6,150

|

6,750

|

61,500

|

67,500

|

|

4.

Запчасти и МБП

|

-

|

-

|

-

|

-

|

-

|

899,000

|

899,000

|

|

5.

Расходы будущих периодов

|

-

|

-

|

-

|

-

|

-

|

359,000

|

359,000

|

|

6.

Незавершенное производство

|

-

|

-

|

-

|

-

|

-

|

5

836,161

|

6

194,363

|

|

7.

Готовая продукция

|

-

|

-

|

-

|

-

|

-

|

2

535,765

|

2

691,401

|

|

Итого

нормируемые оборотные средства

|

-

|

-

|

-

|

-

|

-

|

12

474,416

|

13

265,764

|

Суммарный норматив оборотных средств

рассчитывается как сумма частных нормативов:

по производственным запасам;

незавершенному производству;

расходам будущих периодов;

запасам готовой продукции.

Однодневные затраты определяются делением затрат

на весь выпуск продукции по плану (факту) на 360 дней.

Норматив оборотных средств по сырью, основным и

вспомогательным материалам, топливу определяется по формуле:

Норматив по незавершенному производству,

определяется по формуле:

Норматив по готовой продукции определяется по

формуле:

Таблица 5 - Показатели эффективности

использования оборотных средств

|

Наименование

показателя

|

Значение

показателя

|

Изменение

|

|

по

факту

|

по

плау

|

|

|

1.

Выручка от реализации продукции, тыс.руб.

|

246

000,000

|

270

000,000

|

24

000,00

|

|

2.

Норматив оборотных средств, тыс.руб.

|

12

474,416

|

13

265,764

|

791,35

|

|

3.

Число дней в рассматриваемом периоде

|

360

|

360

|

0,00

|

|

4.

Коэффициент оборачиваемости оборотных средств, раз

|

19,720

|

20,353

|

0,63

|

|

5.

Длительность одного оборота оборотных средств, дней

|

18,255

|

17,688

|

-0,57

|

|

6.

Коэффициент загрузки средств в обороте

|

0,05

|

0,06

|

0,01

|

|

7.

Относительное высвобождение оборотных средств, руб.

|

-387830,00

|

-387830,00

|

0,00

|

Количество оборотов за определенный период, или

коэффициент оборачиваемости оборотных средств, исчисляется по формуле:

Длительность одного оборота оборотных средств

исчисляется по формуле:

Коэффициент загрузки (закрепления) средств в

обороте, обратный коэффициенту оборачиваемости, определяется по формуле:

Относительное высвобождение оборотных средств

рассчитаем по формуле:

Раздел 3. Персонал и оплата труда на предприятии

В обеспечении эффективности функционирования

любого предприятия ключевая роль принадлежит человеческому фактору - работающим

на нем людям. Успех зависит от конкретных людей, их знаний, компетентности,

квалификации, дисциплины, мотивации, способности решать проблемы,

восприимчивости к обучению.

Персонал предприятия - это совокупность

физических лиц, состоящих с предприятием как юридическим лицом в отношениях,

регулируемых договором найма. Он представляет собой коллектив работников

определенной структурой, соответствующей научно-техническому уровню

производства, условиям обеспечения производства рабочей силой и установленным

нормативно-правовым требованиям.

Персонал и его изменения имеют определенные

количественные, качественные и структурные характеристики.

Количественная характеристика персонала фирмы в

первую очередь измеряется такими показателями, как списочная, явочная и

среднесписочная численность работников. Списочная численность работников фирмы

- это показатель численности работников списочного состава на определенную дату

с учетом принятых и выбывших за этот день работников. Явочная численность - это

расчетное количество работников списочного состава, которые должны явиться на

работу для выполнения производственного задания. Для определения численности

работников за определенный период используется показатель среднесписочной

численности. Он применяется для исчисления производительности труда, средней

заработной платы, коэффициентов оборота, текучести кадров и ряда других

показателей.

Качественная характеристика персонала фирмы

определяется степенью профессиональной и квалификационной пригодности ее

работников для достижения целей фирмы и производства работ.

Кадры предприятия, непосредственно связанные с

процессом производства продукции (услуг), т. е. занятые основной

производственной деятельностью, представляют собой промышленно-производственный

персонал (ППП). К нему относятся все работники основных, вспомогательных,

подсобных и обслуживающих цехов; научно-исследовательских, конструкторских,

технологических организаций и лабораторий, находящихся на балансе предприятия;

заводоуправления со всеми отделами и службами, а также служб, занятых

капитальным и текущим ремонтом оборудования и транспортных средств предприятия.

Работники промышленно-производственного

персонала подразделяются на две основные группы - рабочие и служащие. К рабочим

относятся лица, непосредственно занятые созданием материальных ценностей,

ремонтом основных средств, перемещением грузов, перевозкой пассажиров,

оказанием материальных услуг и др. В свою очередь, рабочие обычно

подразделяются на основных и вспомогательных.

В группе служащих обычно выделяются такие

категории работающих, как руководители, специалисты и собственно служащие. К

руководителям относятся работники, занимающие должности руководителей

предприятия и ее структурных подразделений, а также их заместители по следующим

должностям: директора, начальники, управляющие, заведующие на предприятии, в

структурных единицах и подразделениях: главные специалисты (главный бухгалтер,

главный инженер, главный механик, главный технолог, главный экономист и др.). К

специалистам относятся работники, занятые инженерно-техническим,

экономическими, бухгалтерскими, юридическими и другими аналогичными видами

деятельности. К собственно служащим относятся работники, осуществляющие

подготовку и оформление документации, учет и контроль, хозяйственное

обслуживание и делопроизводство (кассиры, контролеры, делопроизводители и др.).

Эффективность использования трудовых ресурсов

предприятия характеризует производительность труда. Для измерения

производительности труда в промышленности используются два основных показателя:

выработка и трудоемкость.

Трудоемкость представляет собой затраты рабочего

времени на производство единицы продукции в натуральном выражении по всей

номенклатуре выпускаемой продукции и услуг.

Выработка измеряется количеством продукции,

произведенной в единицу рабочего времени или приходящейся на одного

среднесписочного работника или рабочего в год (квартал, месяц). Это наиболее

распространенный и универсальный показатель производительности труда. Различают

натуральный, стоимостный и трудовой методы определения выработки.

Выработка в натуральном выражении наиболее

наглядно и объективно характеризует производительность труда - в тоннах,

метрах, штуках и других натуральных показателях. Достоинство этого метода

заключается в том, что он дает более точный и объективный результат о

производительности труда. Недостаток этого метода заключается в том, что он

может быть применен только на тех предприятиях, которые выпускают однородную

продукцию. Кроме того, исчисленная по этому методу выработка не позволяет

сравнивать производительность труда предприятий различных отраслей

промышленности.

Анализ эффективности использования трудовых

ресурсов, рост производительности труда необходимо рассматривать в тесной связи

с оплатой труда. С ростом производительности труда создаются реальные

предпосылки повышение его оплаты. В свою очередь, повышение уровня оплаты труда

способствует росту мотивации и производительности каждого работника.

Оплата труда работников - это цена трудовых

ресурсов, задействованных в производственном процессе, следовательно,

заработная плата - это часть издержек на производство и реализацию продукции,

идущая на оплату труда работников предприятия.

С другой стороны, заработную плату можно

рассматривать как вознаграждение за труд, характеризующее оценку вклада

работника в результаты деятельности предприятия.

Каждая организация в зависимости от специфики

своей деятельности может выбирать (наиболее целесообразные с экономической

точки зрения и в целях мотивации сотрудников) системы оплаты труда.

Существующие системы представлены на рисунке 2. Коммерческая организация может

разработать свою собственную систему, не противоречащую законодательству

Российской Федерации. Но ее условия не должны ухудшать положение работника по

сравнению с условиями, установленными Трудовым кодексом РФ.

Рисунок 3.1 - Системы оплаты труда

Наиболее распространенной системой оплаты труда

является тарифная. Тарифная система - это совокупность нормативов, при помощи

которых осуществляется дифференциация и регулирование уровня заработной платы

различных групп и категорий работников в зависимости от его сложности. Целью

тарификации является установление расценок (тарифов) на соответствующие виды

работ и операций, что позволяет организовать работу по определению размеров

оплаты труда работников предприятия.

Важную роль в материальном стимулировании труда

играют доплаты, надбавки к заработной плате, различные типы выплат. Обычно

доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Размер компенсационных выплат (за условия труда,

отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.)

определяется предприятием самостоятельно, но должен быть не ниже размеров,

установленных соответствующими решениями Правительства РФ или других органов по

его поручению. Стимулирующие выплаты (доплаты и надбавки за высокую

квалификацию, профессиональное мастерство, работу с меньшей численностью,

премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и

производятся в пределах имеющихся средств. Размеры и условия их выплат

определяются в коллективных договорах.

Таблица 6 - Численность ППП

|

Наименование

профессии

|

фактическая

численность, чел.

|

Плановая

численность, чел.

|

Абсолютное

изменение, чел.

|

Относительное

изменение, %

|

|

Основные

рабочие:

|

|

|

|

|

|

-аппаратчик

VI разряда

|

36

|

34

|

2

|

5,56

|

|

-аппаратчик

V разряда

|

42

|

40

|

2

|

4,76

|

|

Итого

основных рабочих

|

78

|

74

|

4

|

10,32

|

|

Вспомогательные

рабочие:

|

|

|

|

|

|

-слесарь

VI разряда

|

26

|

26

|

0

|

0,00

|

|

-слесарь

V разряда

|

30

|

32

|

-2

|

-6,67

|

|

-машинист

установок

|

6

|

6

|

0

|

0,00

|

|

Итого

вспомогательных рабочих

|

62

|

64

|

-2

|

-6,67

|

|

Итого

рабочих

|

140

|

138

|

2

|

3,65

|

|

Руководители:

|

|

|

|

|

|

-начальник

|

1

|

1

|

0

|

0,00

|

|

-зам.начальника

|

1

|

1

|

0

|

0,00

|

|

-старший

мастер

|

1

|

1

|

0

|

0,00

|

|

-мастер

|

2

|

1

|

1

|

50,00

|

|

Итого

руководителей

|

5

|

4

|

1

|

50,00

|

|

Специалисты:

|

|

|

|

|

|

-механик

|

1

|

1

|

0

|

0,00

|

|

-энергетик

|

1

|

1

|

0

|

0,00

|

|

-инженер-технолог

|

1

|

1

|

0

|

0,00

|

|

-экономист

|

1

|

1

|

0

|

0,00

|

|

Итого

специалистов

|

4

|

4

|

0

|

0,00

|

|

Итого

ИТР

|

9

|

8

|

1

|

50,00

|

|

Всего

численность ППП

|

149

|

146

|

3

|

53,65

|

Рисунок 3.2 - Структура

промышленно-производственного персонала по факту и по плану

Для измерения производительности труда в

промышленности используются два основных показателя: выработка и трудоемкость.

Выработка измеряется количеством продукции,

произведенной в единицу рабочего времени или приходящейся на одного

среднесписочного работника или рабочего в год (квартал, месяц). Различают

натуральный, стоимостный и трудовой методы определения выработки.

Выработка в натуральном выражении ( )

определяется по формуле:

)

определяется по формуле:

Выработка в стоимостном выражении определяется

по формуле:

Сопоставление плановой и фактической

трудоемкости или выработки отражает изменения производительности труда:

Таблица 7 - Расчет производительности труда

|

Наименование

показателя

|

Значение

показателя

|

Изменение

|

|

по

факту

|

по

плау

|

|

|

1.

Объем выпуска продукции, тонн

|

8

200,000

|

9

000,000

|

800,00

|

|

2.

Цена одной тонны продукции, тыс.руб.

|

30,000

|

0,00

|

|

3.

Выручка от реализации продукции, тыс.руб.

|

246

000,000

|

270

000,000

|

24

000,00

|

|

4.

Численность, чел.

|

|

|

|

|

-

всего ППП

|

149

|

146

|

-3,00

|

|

рабочих

(основных и вспомогательных)

|

140

|

138

|

-2,00

|

|

5.

Выработка на одного работающего

|

|

|

0,00

|

|

в

натуральном выражении, тонн/чел.

|

55,030

|

61,640

|

6,610

|

|

в

стоимостном выражении, тыс.руб./чел.

|

1651,000

|

1849,310

|

198,310

|

|

6.

Выработка на одного рабочего

|

|

|

|

|

в

натуральном выражении, тонн/чел.

|

58,570

|

65,220

|

6,650

|

|

в

стоимостном выражении, тыс.руб./чел.

|

1757,140

|

1956,520

|

199,380

|

|

7.

Индекс производительности труда, %

|

1,12

|

Таблица 8 - Расчет заработной платы рабочих

(фактические данные)

|

Группа

ППП

|

Разряд

рабочего

|

Численность

списочная, чел.

|

Час.тарифная

ставка, руб.

|

Эффективный

фонд времени, час.

|

Тарифный

фонд ЗП, тыс.руб.

|

Доплаты

и надбавки (20%), тыс.руб.

|

Основной

фонд ЗП, тыс.руб.

|

Премиальные

выплаты (35%), тыс.руб.

|

Дополнительный

фонд ЗП (15%), тыс.руб.

|

Годовой

ФЗП, тыс.руб.

|

|

Основные

рабочие:

|

|

|

|

|

|

|

|

|

|

|

|

-аппаратчик

|

VI

|

36

|

25,87

|

1900

|

1

769,508

|

353,902

|

2

123,410

|

743,193

|

318,511

|

3

185,114

|

|

-аппаратчик

|

V

|

42

|

23,89

|

1900

|

1

906,422

|

381,284

|

2

287,706

|

800,697

|

343,156

|

3

431,560

|

|

Итого

по основным рабочим

|

|

78

|

|

|

3

675,930

|

735,186

|

4

411,116

|

1

543,891

|

661,667

|

6

616,674

|

|

Вспомогательные

рабочие:

|

|

|

|

|

|

|

|

|

|

|

|

-слесарь

|

VI

|

26

|

25,87

|

1800

|

1

210,716

|

242,143

|

1

452,859

|

508,501

|

217,929

|

2

179,289

|

|

-слесарь

|

V

|

30

|

23,89

|

1800

|

1

290,060

|

258,012

|

1

548,072

|

541,825

|

232,211

|

2

322,108

|

|

-машинист

установок

|

V

|

6

|

20,02

|

1800

|

216,216

|

43,243

|

259,459

|

90,811

|

38,919

|

389,189

|

|

Итого

по вспомогательным рабочим

|

|

62

|

|

|

2

716,992

|

543,398

|

3

260,390

|

1

141,137

|

489,059

|

4

890,586

|

|

Итого

по рабочим

|

|

140

|

|

|

6

392,922

|

1

278,584

|

7

671,506

|

2

685,027

|

1

150,726

|

11

507,260

|

Важным показателем является средняя зарплата по

группам ППП и в целом по предприятию, которую следует определить делением

соответствующего фонда зарплаты на численность ППП данной группы.

Индекс средней заработной платы характеризует

изменение среднего заработка работающих за тот или иной отрезок времени и

определяется отношением средней зарплаты за плановый период к средней зарплате

по факту:

Таблица 9 - Расчет заработной платы рабочих

(плановые данные)

|

Группа

ППП

|

Разряд

рабочего

|

Численность

списочная, чел.

|

Час.тарифная

ставка, руб.

|

Эффективный

фонд времени, час.

|

Тарифный

фонд ЗП, тыс.руб.

|

Доплаты

и надбавки (20%), тыс.руб.

|

Основной

фонд ЗП, тыс.руб.

|

Премиальные

выплаты (35%), тыс.руб.

|

Дополнительный

фонд ЗП (15%), тыс.руб.

|

Годовой

ФЗП, тыс.руб.

|

|

Основные

рабочие:

|

|

|

|

|

|

|

|

|

|

|

|

-аппаратчик

|

VI

|

34

|

25,87

|

1900

|

1

671,202

|

334,240

|

2

005,442

|

701,905

|

300,816

|

3

008,164

|

|

-аппаратчик

|

V

|

40

|

23,89

|

1900

|

1

815,640

|

363,128

|

2

178,768

|

762,569

|

326,815

|

3

268,152

|

|

Итого

по основным рабочим

|

|

74

|

|

|

3

486,842

|

697,368

|

4

184,210

|

1

464,474

|

627,632

|

6

276,316

|

|

Вспомогательные

рабочие:

|

|

|

|

|

|

|

|

|

|

|

|

-слесарь

|

VI

|

26

|

25,87

|

1800

|

1

210,716

|

242,143

|

1

452,859

|

508,501

|

217,929

|

2

179,289

|

|

-слесарь

|

V

|

32

|

23,89

|

1800

|

1

376,064

|

275,213

|

1

651,277

|

577,947

|

247,692

|

2

476,915

|

|

-машинист

установок

|

V

|

6

|

20,02

|

1800

|

216,216

|

43,243

|

259,459

|

90,811

|

38,919

|

389,189

|

|

Итого

по вспомогательным рабочим

|

|

64

|

|

|

2

802,996

|

560,599

|

3

363,595

|

1

177,258

|

504,539

|

5

045,393

|

|

Итого

по рабочим

|

|

138

|

|

|

6

289,838

|

1

257,968

|

7

547,806

|

2

641,732

|

1

132,171

|

11

321,708

|

Таблица 10 - Расчет фонда заработной платы ИТР

(фактические данные)

|

Группа

ППП

|

Месячный

оклад, руб.

|

Численность,

чел.

|

Годовой

тарифный ФЗП одного работника, руб.

|

ФЗП

всех работающих, тыс.руб.

|

Премии

(35% от ФЗП), тыс.руб

|

Дополнительный

фонд (15% от ФЗП), тыс.руб.

|

Годовой

ФЗП, тыс.руб.

|

|

Руководители:

|

|

|

|

|

|

|

|

|

-начальник

|

15190,00

|

1

|

182

280,00

|

182,280

|

63,798

|

27,342

|

273,420

|

|

-зам.начальника

|

14055,00

|

1

|

168

660,00

|

168,660

|

59,031

|

25,299

|

252,990

|

|

-старший

мастер

|

10322,00

|

1

|

123

864,00

|

123,864

|

43,352

|

18,580

|

185,796

|

|

-мастер

|

8157,00

|

2

|

97

884,00

|

195,768

|

68,519

|

29,365

|

293,652

|

|

Итого

руководителей

|

|

5

|

572

688,00

|

670,572

|

234,700

|

100,586

|

1

005,858

|

|

Специалисты:

|

|

|

|

|

|

|

|

|

-механик

|

9994,00

|

1

|

119

928,00

|

119,928

|

41,975

|

17,989

|

179,892

|

|

-энергетик

|

9237,00

|

1

|

110

844,00

|

110,844

|

38,795

|

16,627

|

166,266

|

|

-инженер-технолог

|

6583,00

|

1

|

78

996,00

|

78,996

|

27,649

|

11,849

|

118,494

|

|

-экономист

|

7120,00

|

1

|

85

440,00

|

85,440

|

29,904

|

12,816

|

128,160

|

|

Итого

специалистов

|

|

4

|

395

208,00

|

395,208

|

138,323

|

59,281

|

592,812

|

|

Итого

ИТР

|

|

9

|

967

896,00

|

1

065,780

|

373,023

|

159,867

|

1

598,670

|

Таблица 11 - Расчет фонда заработной платы ИТР

(плановые данные)

|

Группа

ППП

|

Месячный

оклад, руб.

|

Численность,

чел.

|

Годовой

тарифный ФЗП одного работника, руб.

|

ФЗП

всех работающих, тыс.руб.

|

Премии

(35% от ФЗП), тыс.руб

|

Дополнительный

фонд (15% от ФЗП), тыс.руб.

|

Годовой

ФЗП, тыс.руб.

|

|

Руководители:

|

|

|

|

|

|

|

|

|

-начальник

|

15190,00

|

1

|

182

280,00

|

182,280

|

63,798

|

27,342

|

273,420

|

|

-зам.начальника

|

14055,00

|

1

|

168

660,00

|

168,660

|

59,031

|

25,299

|

252,990

|

|

-старший

мастер

|

10322,00

|

1

|

123,864

|

43,352

|

18,580

|

185,796

|

|

-мастер

|

8157,00

|

1

|

97

884,00

|

97,884

|

34,259

|

14,683

|

146,826

|

|

Итого

руководителей

|

|

4

|

572

688,00

|

572,688

|

200,441

|

85,903

|

859,032

|

|

Специалисты:

|

|

|

|

|

|

|

|

|

-механик

|

9994,00

|

1

|

119

928,00

|

119,928

|

41,975

|

17,989

|

179,892

|

|

-энергетик

|

9237,00

|

1

|

110

844,00

|

110,844

|

38,795

|

16,627

|

166,266

|

|

-инженер-технолог

|

6583,00

|

1

|

78

996,00

|

78,996

|

27,649

|

11,849

|

118,494

|

|

-экономист

|

7120,00

|

1

|

85

440,00

|

85,440

|

29,904

|

12,816

|

128,160

|

|

Итого

специалистов

|

|

4

|

395

208,00

|

395,208

|

138,323

|

59,281

|

592,812

|

|

Итого

ИТР

|

|

8

|

967

896,00

|

967,896

|

338,764

|

145,184

|

1

451,844

|

Таблица 12 - Анализ эффективности затрат на

рабочую силу

|

Наименование

показателя

|

Значение

показателей

|

|

факт

|

план

|

|

1.

Общий ФЗП, тыс.руб.

|

|

|

|

-ППП

всего

|

13

105,930

|

12

773,552

|

|

-рабочих

(основных и вспомогательных)

|

11

507,260

|

11

321,708

|

|

2.

Численность, чел.

|

|

|

|

-ППП

всего

|

149

|

146

|

|

-рабочих

(основных и вспомогательных)

|

140

|

138

|

|

3.

Среднегодовая заработная плата, руб./чел.

|

|

|

|

-одного

работающего

|

87,959

|

87,490

|

|

-одного

рабочего

|

82,195

|

82,041

|

|

4.Производиельность

труда, тыс.руб./чел.

|

|

|

|

-одного

работающего

|

1

651,000

|

1

849,310

|

|

-одного

рабочего

|

1

757,140

|

1

956,520

|

|

5.

Индекс производительности труда, долей

|

1,12

|

|

6.

Индекс заработной платы, долей

|

0,99

|

|

7.

Коэффициент опережения, долей

|

1,13

|

|

8.

Экономия ФЗП, тыс.руб.

|

-1

805,071

|

Для оценки соотношения темпов заработной платы и

производительности труда используется коэффициент опережения:

Для определения плановой суммы экономии или

перерасхода фонда зарплаты используем следующую формулу:

Раздел 4. Затраты предприятия на производство и

реализацию продукции

Предприятие в процессе своей деятельности

совершает материальные и денежные затраты на простое и расширенное

воспроизводство основных фондов и оборотных средств, производство и реализацию

продукции, социальное развитие трудового коллектива и др. Наибольший удельный

вес во всех расходах предприятий занимают затраты на производство продукции.

Совокупность производственных затрат показывает, во что обходится предприятию

изготовление выпускаемой продукции, т.е. составляет производственную

себестоимость продукции. Предприятия производят также затраты по реализации

(сбыту) продукции, то есть осуществляют внепроизводственные, или коммерческие

расходы (на транспортировку, упаковку, хранение, рекламу и др.).

Производственная себестоимость и коммерческие

расходы составляют полную, или коммерческую, себестоимость продукции.

Себестоимость продукции является важнейшим обобщающим показателем,

представляющим собой результат производственной деятельность. Зависимость между

прибылью и себестоимостью - прямая, вытекающая из алгоритма:

Прибыль = Выручка (без НДС и акцизов) - полная

себестоимость продукции.

Поэтому, с одной стороны, прибыль зависит от

факторов: объема продаж и цены на готовую продукцию, а с другой - от затрат на

производство этой продукции.

Процесс управления затратами на производство -

это процесс, охватывающий все аспекты хозяйственной деятельности, начиная со

снабжения и заканчивая реализацией готовой продукции.

Система управления затратами на производство

предполагает:

нормирование и планирование затрат в целом, по

видам затрат и продукции, по центрам затрат и ответственности;

учет затрат на производство;

контроль за отклонениями в затратах;

анализ затрат на производство - оперативный,

текущий (годовой), перспективный;

регулирование затрат и принятие решений.

Управление издержками производства решает

многочисленные задачи: расчет норм, упорядочение нормативной базы. Также

немаловажна организация учета изменений норм, разработка калькуляций, учет

затрат по центрам возникновения, распределение затрат по центрам ответственности,

анализ выполнения плановых смет, выявление резервов экономии и т.д. В этом

смысле управление затратами на производство представляет многоцелевую систему,

требующую участия и взаимодействия всех производственных звеньев и служб

предприятия.

Анализ затрат всецело зависит от способа учета

затрат. В наибольшей степени реализовать возможности управления затратами по

отклонениям позволяет нормативный способ учета затрат. Неотъемлемая составная

часть процедуры этого учета - выявление отклонений, их классификация по

причинам и виновникам.

Отсутствие полной информации о формировании

себестоимости, которая является основой прогнозирования и управления

производством, и фактических затратах на производство, являющихся базой для

определения продажной цены, объема материально-производственных запасов в целях

обеспечения непрерывного процесса производства, приводит к несвоевременному

выявлению непроизводительных расходов, невозможности выработки и реализации мер

по их недопущению, определению оптимального объема выпуска продукции и пр. и

как следствие - к снижению эффективности работы хозяйствующего субъекта в

целом.

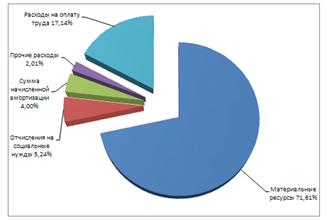

Группировка затрат по экономическим элементам

отражает их распределение по экономическому содержанию, независимо от формы

использования в производстве того или иного вида продукции и места

осуществления затрат, и применяется при составлении сметы затрат на

производство всей выпускаемой продукции. Смета необходима не только для

снижения затрат по их элементам, но и для составления материальных балансов, нормирования

оборотных средств, разработки финансовых планов и др.

Для предприятий всех отраслей промышленности

установлена следующая обязательная номенклатура затрат на производство по

экономическим элементам:

материальные затраты (за вычетом стоимости возвратных

отходов);

затраты на оплату труда (все виды оплаты труда и

другие выплаты);

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

В элемент "Материальные расходы

(затраты)" включаются расходы на приобретение:

сырья и материалов;

запасных частей и расходных материалов,

используемых для ремонта оборудования, инвентаря, комплектующих изделий и

полуфабрикатов;

топлива, воды и энергии всех видов;

стоимость работ и услуг производственного

характера, выполняемых сторонними организациями или индивидуальными

предпринимателями;

затраты на содержание и эксплуатацию фондов

природоохранного назначения.

Сумма материальных расходов уменьшается на

стоимость возвратных отходов. Под возвратными отходами понимаются остатки сырья

(материалов), полуфабрикатов, теплоносителей и других видов материальных

ресурсов, образовавшихся в процессе производства товаров (выполнения работ,

услуг), частично утратившие потребительские качества исходных ресурсов

(химические или физические свойства) и в силу этого используемые с повышенными

расходами (пониженным выходом продукции) или не используемые по прямому

назначению.

В элемент "Расходы на оплату труда"

включаются любые начисления работникам в денежной и (или) натуральной формах,

стимулирующие начисления, связанные с режимом работы или условиями труда,

премии и единовременные поощрительные начисления, а также расходы, связанные с

содержанием этих работников, предусмотренные трудовыми договорами (контрактами)

и (или) коллективными договорами.

Отчисления на социальные нужды (единый

социальный налог) представляют собой форму перераспределения национального

дохода на финансирование общественных потребностей. Суммы единого социального

налога начисляются на указанные суммы расходов на оплату труда. Начисленные

средства направляются во внебюджетные фонды: пенсионный фонд РФ; фонд

социального страхования; федеральный фонд обязательного медицинского

страхования.

В элементе "Суммы начисленной

амортизации" отражают величину амортизационных отчислений на полное

восстановление основных фондов предприятия. При расчете амортизационных

отчислений для целей налогообложения прибыли предприятия используются линейный

и (или) нелинейный методы расчета сумм амортизации.

К элементу "Прочие расходы" относятся

налоги и сборы; расходы на сертификацию продукции и услуг; суммы комиссионных

сборов и иных подобных расходов за выполненные сторонними организациями работы,

расходы на оплату услуг по охране имущества, арендные (лизинговые) платежи;

расходы на командировки; расходы на ремонт основных средств; расходы на

обязательное и добровольное страхование имущества и другие расходы.

Таблица 13 - Смета затрат на производство и

реализацию продукции

|

Элементы

затрат

|

Удельная

норма расхода, тыс.руб./тонну

|

Сумма

по факту, тыс.руб.

|

Структура

затрат, %

|

Сумма

по плану, тыс.руб.

|

Структура

затрат %

|

Абс.

изменение

|

Относ.

изменение

|

|

1.

Материальные затраты (за вычетом возвратных отходов), всего

|

-

|

48

626,000

|

69,247

|

53

370,000

|

71,608

|

4

744,000

|

9,756

|

|

в

том числе:

|

|

|

|

|

|

|

|

|

-сырье

и материалы

|

5

|

41

000,000

|

58,387

|

45

000,000

|

60,377

|

4

000,000

|

9,756

|

|

-вспомогательные

материалы

|

0,33

|

2

706,000

|

3,854

|

2

970,000

|

3,985

|

264,000

|

9,756

|

|

-топливо

|

0,27

|

2

214,000

|

3,153

|

2

430,000

|

3,260

|

216,000

|

9,760

|

|

-энергия

|

0,33

|

2

706,000

|

3,854

|

2

970,000

|

3,985

|

264,000

|

9,760

|

|

2.

Затраты на оплату труда ППП, всего

|

-

|

13

105,930

|

18,664

|

12

773,552

|

17,139

|

-332,377

|

-2,536

|

|

в

том числе по группам:

|

-

|

|

|

|

|

|

|

|

-

основные рабоче

|

-

|

6

616,674

|

9,423

|

6

276,316

|

8,421

|

-340,358

|

-5,144

|

|

-

вспомогательные рабочие

|

-

|

4

890,586

|

6,965

|

5

045,393

|

6,770

|

154,807

|

3,165

|

|

-

ИТР

|

-

|

1

598,670

|

2,277

|

1

451,844

|

1,948

|

-146,826

|

-9,184

|

|

3.

Социальные отчисления (30,6%)

|

-

|

4

010,414

|

5,711

|

3

908,707

|

5,244

|

-101,707

|

-2,536

|

|

4.

Аммортизационные отчисления

|

-

|

2

978,849

|

4,242

|

2

978,849

|

3,997

|

0,000

|

0,000

|

|

5.

Прочие затраты

|

-

|

1

500,000

|

2,136

|

1

500,000

|

2,013

|

0,000

|

0,000

|

|

Себестоимость

товарной продукции

|

-

|

70

221,193

|

100,000

|

74

531,109

|

100,000

|

4

309,915

|

6,138

|

|

Себестоимость

единицы товарной продукции

|

-

|

8,564

|

0,012

|

8,281

|

0,011

|

-0,282

|

-3,297

|

Рисунок 4.1 - Структура затрат на производство

продукции по плану

Раздел 5. Определение прибыльности

рентабельности предприятия

Получение прибыли играет большую роль в

стимулировании развития производства. Прибыль выступает как экономическая

категория, оценочный результативный показатель, целевой ориентир, инструмент

расчета чистого дохода общества, источник формирования различных средств.

Прибыль отражает совокупность отношений субъектов хозяйствования, участвующих в

формировании и распределении национального дохода.

С ее помощью оценивается деятельность всех

предпринимательских структур. Прибыль является самым крупным источником

финансирования расширенного воспроизводства, критерием его эффективности и

одним из главных источников доходов государственного бюджета.

Прибыль, учитывая различия между ее ожидаемым и

полученным уровнем, выполняет следующие функции:

прибыль характеризует экономический эффект,

полученный в результате деятельности предприятия;

прибыль обладает стимулирующей функцией, т.е.

является элементом финансовых ресурсов;

прибыль является важнейшим источником

формирования бюджетов разных уровней.

Для характеристики прибыли предприятия

рассмотрим основные виды прибыли, определенные нормативными правовыми актами по

бухгалтерскому учету и законодательством РФ о налогах и сборах:

валовая прибыль определяется как разница между

суммой выручки от продажи продукции и ее себестоимостью;

валовая прибыль, уменьшенная на сумму

коммерческих и управленческих расходов составляет прибыль от продаж;

бухгалтерская прибыль (прибыль до

налогообложения) определяется на основе прибыли от продаж с учетом операционных

доходов (расходов) и внереализационных доходов (расходов);

чистая прибыль определяется путем:

ЧП=БП-УНП-ПНО,

(БП - бухгалтерская прибыль, УНП - условный

налог на прибыль, ПНО - постоянные налоговые обязательства).

Для оценки эффективности работы предприятия

необходимо сопоставить результаты (в данном случае прибыль) с затратами или

ресурсами, которые обеспечили эти результаты. В качестве критерия эффективности

работы предприятия выступают различные показатели рентабельности.

Таблица 14 - Расчет чистой прибыли

|

Наименование

показателя

|

Значение

по факту, тыс.руб.

|

Значение

по плану, тыс.руб.

|

|

Выручка

от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную

стоимость, акцизов и аналогичных обязательных платежей)

|

246

000,000

|

270

000,000

|

|

Себестоимость

проданных товаров, продукции, работ, услуг

|

70

221,193

|

74

531,109

|

|

Валовая

прибыль

|

175

778,807

|

195

468,891

|

|

Прибыль

(убыток) от продаж (принять равной валовой прибыли)

|

175

778,807

|

195

468,891

|

|

Прибыль

(убыток) до налогообложения (принять равной валовой прибыли)

|

175

778,807

|

195

468,891

|

|

Налог

на имущество (2,2% от суммы среднегодовой стоимости ОПФ и нормируемых

оборотных средств)

|

1

188,598

|

1

206,008

|

|

Налогооблагаемая

база (прибыль до налогообложения - налог на имущество)

|

174

590,209

|

194

262,884

|

|

Текущий

налог на прибыль (24% от налогооблагаемой базы)

|

41

901,650

|

46

623,092

|

|

Чистая

прибыль (убыток) отчетного периода

|

132

688,559

|

147

639,792

|

Валовая прибыль вычисляется как разница между

выручкой от продаж и себестоимости проданных товаров

= ВР-С

= ВР-С

Чистая прибыль определяется на основе прибыли до

налогообложения, скорректированную на суммы отложенных налоговых активов и

налоговых обязательств за вычетом текущего налога на прибыль.

Таблица 15 - Расчет показателей рентабельности

|

Наименование

показателя

|

Значение

по факту, тыс.руб.

|

Значение

по плану, тыс.руб.

|

|

Чистая

прибыль

|

132

688,56

|

147

639,79

|

|

Среднегодовая

стоимость ОПФ, тыс.руб.

|

41

552,76

|

41

552,76

|

|

Величина

оборотных средств, тыс.руб.

|

12

474,42

|

13

265,76

|

|

Себестоимость

проданных товаров, тыс.руб.

|

70

221,19

|

74

531,11

|

|

Выручка

от продажи товаров, тыс.руб.

|

246

000,00

|

270

000,00

|

|

Прибыль

от продаж (принять равной валовой прибыли), тыс.руб.

|

175

778,81

|

195

468,89

|

|

Рентабельность

производства %

|

245,60

|

269,32

|

|

Рентабельность

продукции %

|

188,96

|

198,09

|

|

Рентабельность

продаж %

|

71,45

|

Рентабельность - показатель эффективности

единовременных и текущих затрат.

Рентабельность продукции показывает

результативность текущих затрат.

Рентабельность продаж характеризует долю прибыли

в выручке от реализации продукции.

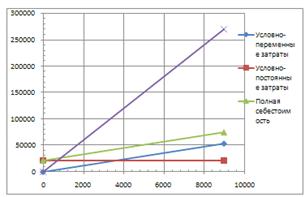

Раздел 6. Анализ безубыточности предприятия

Анализ безубыточности или анализ издержек,

прибыли и объема производства, как его иногда называют - это аналитический

подход к изучению взаимосвязи между издержками и доходам при различных уровнях

производства.

Анализ безубыточности используется не только для

текущего управления, но и для целей инвестиционного проектирования, так как он

обеспечивает информацией для принятия решения путем анализа влияния изменений в

цене продукции, производстве и объемах продаж и издержках, а так же

прогнозирования прибылей, убытков и потоков денежных средств.

Цель анализа безубыточности заключается в поиске

таких условий работы предприятия, при которых оно генерирует прибыль.

Анализ затрат следует начинать с их

классификации и изучения динамики, что помогает получить комплексное