Проект мероприятий по совершенствованию системы управления затратами организации (на примере ООО 'Лага')

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение высшего профессионального

образования «РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТУРИЗМА И СЕРВИСА»

Ереванский

филиал Кафедра Туризма и сервиса

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

на

тему: Проект мероприятий по совершенствованию системы управления затратами

организации (на примере ООО "Лага")

по

направлению подготовки: 080100.62 "Экономика"

Студентка Руководитель

Маркосян Мелине Артуровна к.э.н, доцент,

Гукасян Лилит Мкртычевна

Ереван

2014 г.

РЕФЕРАТ

Маркосян М. А.

Тема ВКР: Проект мероприятий по

совершенствованию системы управления затратами организации (на примере ООО

"Лага"). 080100.62- Экономика. Объем работы: количество страниц: 71.

Графическая часть 6 листов, приложения 6 листов. Объектом исследования является

ООО "Лага". Актуальность выбранной темы обусловлена тем, что

себестоимость продукции является главным качественным показателем,

характеризующий результаты хозяйственной деятельности организации и

технико-экономический уровень производства и труда, качества управления.

Деятельность фирмы связана с произведением затрат.

Целью выпускной

квалификационной работы является выявление существующих недостатков в ведении

учета затраты исследуемой организации, а также разработка мероприятий по

улучшению ведения управленческого учета в ООО "Лага". Исходя из

поставленной цели, определены следующие задачи: рассмотреть сущность учета

затрат на производство, классификация затрат, рассмотреть методы учета затрат и

калькулирования себестоимости продукции, показать особенности методики и

практики учета затрат и калькулирования себестоимости строительной продукции,

работ и услуг, представить рекомендации обеспеченности и эффективности использования

материально-производственных ресурсов исследуемой организации. Разработанные в

работе рекомендации, сформулированные выводы и подготовленные на их основе

предложения могут быть использованы на практике.

Ключевые слова: себестоимость,

финансовый результат, распределение прибыли, выручка, произведение затрат,

налог на прибыль, валовая прибыль, калькулирование затрат, управленческий учет,

административные расходы, расходы основного производства.

MA: Project activities to

improve cost management system the organization (for example, Ltd.

"Laga"). The subject of this study is to LLC " Laga ".

Relevance of the chosen topic due to the fact that the cost of production is

the main qualitative indicators of the operating results of the organization

and technical - economic level of production and labor, quality control. The

company operates with the product costs. The purpose of the final qualifying

work is to identify existing gaps in cost accounting study organization and the

development of measures to improve management accounting in " Laga ".

Based on this goal, the following objectives : to consider the essence of

accounting of production, classification of costs, learn the principles of

calculation of production, consider methods of cost accounting and calculation

of production cost, the show features the methods and practices of cost

accounting and cost calculation of construction products and services submit

recommendations to security and efficiency of the use of material and

production resources study organization. Developed in the recommendations made

and conclusions based on them suggestions can be used in practice.: cost,

financial result, the distribution of profits, revenue, product costs, income

tax, gross profit, calculation of costs, management accounting, administrative

expenses, the main production.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ

СЕБЕСТОИМОСТИ ПРОДУКЦИИ

.1 Сущность

учета затрат на производство, классификация затрат

.2 Понятие

себестоимости, ее виды и принципы ее формировании

.3 Принципы

калькулирования себестоимости продукции

.4 Методы

учета затрат и калькулирования себестоимости продукции

ГЛАВА 2. АНАЛИЗ

ДЕЯТЕЛЬНОСТИ OOO «ЛАГА» В КОНТЕКСТЕ УПРАВЛЕНИЯ ЗАТРАТАМИ И СЕБЕСТОИМОСТЬЮ

ПРОДУКЦИИ

.1 Историческая

справка ООО «Лага»

.2 Краткая

финансово-экономическая характеристика деятельности организации

.3 Методика и

практика учета затрат и калькулирования себестоимости строительной продукции,

работ и услуг

.4 Учет

затрат на производство строительных работ

ГЛАВА З.АНАЛИЗ

СОВРЕМЕННОГО СОСТОЯНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ ООО

«ЛАГА»

.1 Мероприятия

на основе анализа денежных потоков прямым и косвенным методами

.2 Разработка

мероприятий по обеспеченности и эффективности использования

материально-производственных ресурсов

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК

ВВЕДЕНИЕ

Выбранная тема довольно

актуальна, поскольку себестоимость продукции является главным качественным

показателем, характеризующий результаты хозяйственной деятельности организации

и технико- экономический уровень производства и труда, качества управления.

Деятельность фирмы связана с некоторыми затратами. Какого вида и сколько

ресурсов было использовано фирмой показывают затраты.

Затраты, в зависимости от целевого

назначения и содержания экономических расходов, делятся на накладные и

основные. Накладными затратами считаются те, которые связанны с управлением,

организацией и обслуживанием производства. Основными затратами считаются те,

которые связанны с технологическим процессом, в них входит оплата труда

производственных рабочих, сырье и материалы и др..

Затраты, в зависимости от

способа соотношения затрат на стоимость продукции, делятся на прямые и

косвенные.

Прямыми являются те расходы,

которые связанны с приготовлением одного определенного вида изделий. Под

косвенными понимаются расходы, которые связанны с приготовлением изделий

нескольких видов. Обычно они принимают к сведению место их возникновения и

распределяются соответственно условной базе.

Сколько и какие ресурсы

использованы выражают затраты, и эти затраты относятся к конкретным целям и

задачам. Функционирование отдела, производство продукта, оказание услуг могут

выражать эти задачи, для которых можно определить объёму потребленных ресурсов

в виде денежных средств. Прямые затраты можно экономично и непосредственно

отнести на конкретный вид продукции (партию продукции).

Целью выпускной

квалификационной работы является выявление существующих недостатков в ведении

учета затраты исследуемой организации, а также разработка мероприятий по

улучшению ведения управленческого учета в ООО "Лага ".

Исходя из поставленной цели,

определены следующие задачи:

1. рассмотреть сущность

учета затрат на производство, классификация затрат,

2. изучить принципы

калькулирования себестоимости продукции,

3. рассмотреть методы

учета затрат и калькулирования себестоимости продукции,

4. проанализировать общую

финансово - экономическую характеристику исследуемой организации,

5. показать особенности

методики и практики учета затрат и калькулирования себестоимости строительной

продукции, работ и услуг,

6. представить

рекомендации обеспеченности и эффективности использования

материально-производственных ресурсов исследуемой организации.

Объектом исследования является

ООО "Лага ", деятельность которой в основном направлена создания

общества - путем осуществления экономической деятельности, получение прибыли.

Предметом работы являются

показатели, характеризующие финансовое состояние и финансовую состоятельность

организации.

Теоретической и

методологической базой исследования послужили работы разных экономистов,

нормативные документы а также материалы периодической печати и информация из

интернет - источников.

Эмпирические источники.

Информационной базой послужили Устав, учредительные документы, бизнес-план,

бухгалтерские отчетности исследуемой организации за период с 2012-2013 годы.

Практическая значимость

выпускной квалификационной работы состоит в том, что разработанные в работе

рекомендации, сформулированные выводы и подготовленные на их основе предложения

могут быть использованы на практике.

В первой главе рассмотрены и

изучены теоретические вопросы экономической сущности и содержания основных

средств организации, а также понятие себестоимости, ее виды и принципы ее

формировании.

Во второй главе проведен общий

краткий анализ финансово- экономической характеристики деятельности

организации, рассмотрены вопросы основных методических аспектов учетной

политики ООО «Лага», также методика и практика учета затрат и калькулирования

себестоимости строительной продукции, работ и услуг.

В третьей главе разработаны

мероприятия на основе анализа денежных потоков прямым и косвенным методами,

также представлены рекомендации по обеспеченности и эффективности использования

материально производственных ресурсов.

Структура работы состоит из

введения, трех глава, заключения и списка использованной литературы. В конце

приведен список приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1

Сущность учета затрат на производство, классификация затрат

Деятельность фирмы связана с

некоторыми затратами. Какого вида и сколько ресурсов было использовано фирмой

показывают затраты.

Затраты, в зависимости от

целевого назначения и содержания экономических расходов, делятся на накладные и

основные. Накладными затратами считаются те, которые связанны с управлением,

организацией и обслуживанием производства. Основными затратами считаются те,

которые связанны с технологическим процессом, в них входит оплата труда производственных

рабочих, сырье и материалы и др..

Затраты, в зависимости от

способа соотношения затрат на стоимость продукции, делятся на прямые и

косвенные.

Прямыми являются те расходы,

которые связанны с приготовлением одного определенного вида изделий. Под

косвенными понимаются расходы, которые связанны с приготовлением изделий

нескольких видов. Обычно они принимают к сведению место их возникновения и

распределяются соответственно условной базе.

Сколько и какие ресурсы

использованы выражают затраты, и эти затраты относятся к конкретным целям и

задачам. Функционирование отдела, производство продукта, оказание услуг могут

выражать эти задачи, для которых можно определить объёму потребленных ресурсов

в виде денежных средств. Прямые затраты можно экономично и непосредственно

отнести на конкретный вид продукции (партию продукции).

Что касается косвенных

(непрямых) затрат, то их нельзя экономично и непосредственно отнести на

конкретный вид продукции. Согласно избранной методике их распределяют по

изделиям.

Также в прямые затраты

включаются: прямые затраты на оплату труда и прямые материальные затраты.

К прямым затратам на оплату

труда относятся все расходы по оплате рабочей силы, которые можно

непосредственно, прямо и экономично отнести на конкретный вид готовой продукции.

Это заработанная плата, занятых прямым производством продукции, операторов

машин и других рабочих. Также связаны с производством и другие рабочие, мастера

и менеджеры, вспомогательный персонал, чья заработная плата вступает в состав

производственных затрат. Эти затраты на оплату труда нельзя экономично и прямо

отнести на конкретный вид готовой продукции, они называются непрямыми, то есть

косвенными затратами.

В большой степени деление

расходов на оплату труда (прямые и косвенные)зависят от определённых ситуаций.

Как прямые затраты может быть классифицирована, заработная плата не только

производственных рабочих, но и управленческого персонала, если в организации

производится один продукт.

К прямым материальным затратам

относятся затраты основных материалов и сырья. Материалы, которые становятся

частью готовой продукции, их стоимость прямо и экономично, без особых затрат

относятся на определенное изделие- это прямые материальные затраты. Затраты, в

некоторых случаях, относящиеся к конкретному изделию, оказываются намного

велики на то, чтобы исчислить стоимость материалов. Эти материалы относят к

непрямым материальным затратам и их учитывают как вспомогательные. В

общепроизводственные расходы входят затраты на вспомогательные материалы.

Каждая организация

самостоятельно решает, исходя из специфики производственного процесса, какого

вида материалы можно включать к основным и учитывать как прямые затраты, а

какого вида - к вспомогательным и относить в состав общепроизводственных

расходов. Например, если использовать золото в качестве отделочных материалов,

то его цена очень высока, чтобы причислить ее к общим производственным

затратам, в связи с этим она рассматривается в составе прямых материальных

затрат по каждому виду изделия.

Косвенные расходы делятся на

две группы: общепроизводственные и общехозяйственные (непроизводственные).

К общепроизводственным расходам

относятся затраты, которые связанны с производством, но которые нельзя прямо,

экономично и непосредственно отнести на определенный вид готовой продукции

(также их называют косвенными).

В основные виды

общепроизводственных расходов включают:

- косвенные расходы на

оплату труда;

- вспомогательные

материалы и комплектующие детали;

- другие косвенные

общепроизводственные расходы: оборудование, амортизационные отчисления на

здания, содержание зданий, техническое обслуживание и текущий ремонт

оборудования, страхование имущества, налоги на недвижимость, пенсионные

затраты, коммунальные услуги, арендная плата, нематериальные активы.

Переменными производственными

затратами являются такие общепроизводственные расходы, как затраты

вспомогательных материалов, на инструменты, электроэнергию. Арендная плата,

страховые взносы, амортизационные отчисления на оборудование являются

постоянными общепроизводственными расходами.

В целях управления

производством осуществляются общехозяйственные, то есть непроизводственные

расходы. То, что они не изменяются, в зависимости от изменения объема

производства, является отличительной чертой общехозяйственных расходов.

Управленческими решениями их можно изменить, а объемом продаж изменить степень

их покрытия.

Основные затраты- затраты,

которые непосредственно связаны с процессом производства продукции и работ,

услуг. Основные расходы учитываются на счетах учета производственных затрат

20<<Основное производства>>,23<<Вспомогательные

производства». [22с.297]

Затраты в рыночной экономике

классифицируют на явные и неявные.

Явные (бухгалтерские) издержки

- это те издержки, которые относятся поставщикам факторов производства и

принимают форму прямых платежей: например, выплаты банкам и другим поставщикам

материальных и финансовых ресурсов, заработная плата служащих, менеджеров,

рабочих и т.д..

К неявным (имплицитные)

издержкам относятся, альтернативные издержки использованных ресурсов, которые

принадлежат владельцам фирмы (или находятся в собственности фирм). Такие

издержки не предвидены контрактами, и не отражаются в бухгалтерской отчетности,

и от этого менее реальными становятся издержки. Например, если фирма использует

помещения, которое принадлежит её владельцу и при этом ничего не платит за это,

тогда неявные издержки могут получить денежные средства за сдачу этого здания в

аренду.

По характеру затрат

разделяются: классификация по экономическим элементам затрат и классификация

затрат по статьям калькуляции.

Под экономическим элементом

затрат понимают, на производство и реализацию продукции, экономически

однородный вид затрат, который на уровне предприятия невозможно разделить на

отдельные составляющие.

Существует следующая

группировка затрат:

• затраты на оплату

труда;

• материальные затраты;

• амортизация основных

фондов;

• отчисления на

социальные нужды;

• прочие затраты.

Этот экономический элемент для

всех предприятий является

обязательным.

При создании себестоимости по

предприятию в целом, применяется группировка по элементам затрат, в

независимости от места направления и возникновения. Она необходима для

определения фонда заработной платы, а также для определения общей потребности

производства в материалах, сырье, энергии, топлива.

Величину текущих издержек

производства, представляет собой группировка затрат по экономическим элементам,

произведенных организацией независимо от того, закончена ли приготовление

продукта, за конкретный отчетный период.

Все денежные затраты

предприятия разделяется на три группы

1. расходы,

связанные с извлечением прибыли

2. расходы не

связанные с извлечением прибыли

3.принудительные расходы

[12с.27]

Классификация затрат по статьям

калькуляции. Для контроля за составом затрат нужно знать, что затрачено в

процессе производства продукции, а также на какие цели и куда эти затраты

произведены.

По отношению к объему

производства разделяют переменные и постоянные затраты.

Переменные затраты по отношению

к изменению объема производства в сумме изменяются, в прямой пропорции, но так

как рассчитанные на единицу продукции, являются постоянными. Например:

заработная плата основных производственных рабочих, затраты сырья и главных

материалов. Например, чем больше на швейной фабрике изготовлено костюмов, тем

больше заработная плата швей-мотористок и количество затраченных материалов, а

постоянные величины -расход материалов на один костюм, нормы затрат времени на

данный момент и тарифные ставки.

Постоянные затраты, при

изменении уровня деловой активности в сумме не изменяются, но зависят от

изменения уровня производства рассчитанные на единицу продукции. Например:

швейная фабрика арендует магазин средних размеров для изготовления своей

продукции, то арендная ежемесячная плата за него - постоянная величина, а

переменная величина- сумма арендной платы, на один проданный костюм.

Такие затраты как

полупеременные нельзя классифицировать ни на переменные, ни на постоянные.

Полупеременные затраты

одновременно имеют переменные и постоянные элементы. При изменении объема

производства, часть данных затрат изменяется, а другая часть в течении периода

остается фиксированной( например месячная плата телефона).

.2 Понятие себестоимости, ее виды и принципы ее формировании

затрата

себестоимость калькулирование денежный

Себестоимостью называется -

общая величина затрат, связанных с реализацией работ и услуг и связанных с

производством.

Себестоимость продукции-является

главным качественным

показателем, показывающий

результаты хозяйственной деятельности предприятия и технико-экономического

уровня производства и труда, качества управления. Для развития цен она

выступает как исходная база, а также проявляет на прибыль прямое влияние, и так

же установление общегосударственного денежного фонда - бюджета.

Себестоимость продукции (работ

и услуг)-стоимостная оценка используемых в процессе производства природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

ресурсов и других затрат.[22 c.297]

В положении о проявлении затрат

по реализации продукции и производству, внесенные в себестоимость продукции

работ и услуг указывается следующее, что стоимостную оценку используемых в

процессе производства продукции услуг и работ ( природных ресурсов и

материалов, основных фондов, энергии, трудовых ресурсов, а также других затрат)

представляет собой себестоимость продукции. К производственным затратам

относится приведённое определение себестоимости и составляет производственную

себестоимость, а по реализации продукции с учётом затрат - полную себестоимость

промышленной продукции.

В себестоимость продукции

входят:

• Освоение производства

и затраты на подготовку;

• Затраты, которые

связанны с производством продукции, организацией производства и обусловленные

технологией;

• затраты, связанные с

использованием природных ресурсов;

• затраты на оплату труда;

• расходы, связанные с

изобретательством, рационализаторскими предложениями и техническим

совершенствованием;

• затраты некапитального

характера, связанные с улучшением качества продукции, а также организации

производства и совершенствованием технологии;

• расходы связанные с

рационализаторскими предложениями и изобретательством, техническим

усовершенствованием;

• расходы, которые

связанны с рабочей силой;

• затраты, которые

обеспечивают технику безопасности и нормальные условия труда;

• затраты,которыеобслуживаютпроизводственныйпроцесс(средний,текущий,

капитальный ремонт);

• расходы, которые

связанны с переподготовкой и подготовкой кадров;

• выплаты, которые

предусматриваются законодательством о труде;

• отчисления на

пенсионное обеспечение и на государственное социальное страхование, на оплату

труда работников в государственный фонд занятости от затрат;

• расходы, которые

связанны со сбытом продукции. В них входят упаковка, хранение и

транспортировка;

• затраты на

воспроизводство основных производственных фондов

• износ по

нематериальным активам;

• потери при выявлении

брака;

Величина данных затрат зависит

от цен на ресурсы, которые нужны для того, чтобы производить товар, в том числе

и от технологии их использования. С помощью цены обретаются производственные

ресурсы, которые не зависят от деятельности предприятия. Для предприятия очень

важен технологический аспект в формировании издержек производства, который

определяет качество их использования и количество привлекаемых производственных

ресурсов. При этом предприятие обязано использовать такого рода методы

производства, которые должны быть эффективными и с экономической, и с

технологической точки зрения, а так же создать условия малой издержки

производства. Предприятие осуществляет издержки материальные, трудовые,

финансовые в процессе хозяйственной деятельности. Из всей суммы расходов на

производство продукции и реализации, состоят издержки предприятия. Данные

издержки, называются себестоимостью, выражаются в денежной форме и включаются в

стоимость данного продукта.

Себестоимость зависит от

изменения условий производства и реализации продукции,она отражает значительную

часть стоимости продукции и таким образом является частью цены товара. Она

представляет затраты предприятия на производство, служит основой соизмерения

доходов и расходов.

Выручка от продажи товаров,

(продукции, работ, услуг)- основной источник финансовых потоков на предприятии,

включающий суммы денежных средств, предпологаемые к поступлению в счет оплаты

продукции, товаров, выполненых работ, оказанных услуг.[12 с.29]

В хозяйственной деятельности

предприятия, в зависимости от места происхождение затрат, выделяют полную

себестоимость, производственную и цеховую.

Полная себестоимость

производственной продукции возникает из реализации продукции и затрат на

производство.

Под производственной

себестоимостью понимается общезаводские расходы и сумма производственных затрат

цеха, которые в свою очередь содержат расходы по управлению предприятием:

амортизация, заработная плата персонала и т.д. Также учитываются

непроизводительные расходы, которые возникают во время потери брака продукции,

а также порчи материальных ценностей и недостачи.

К цеховой себестоимости

относятся затраты цеха, которые предназначены для приготовления продукции. Для

участка, бригады, смены может определяться себестоимость продукции.

Могут использоваться, в

зависимости от цели, следующие виды себестоимости: себестоимость сравнимой

продукции, себестоимость валовой и товарной продукции, а также себестоимость

единицы продукции и т.д..

Так как себестоимость продукции

характеризует уровень использования всех ресурсов (постоянного и переменного

капитала), которые находятся в распоряжении предприятия, является не только

важнейшей экономической категорией, но и качественным показателем.

1.3

Принципы калькулирования себестоимости продукции

Калькулирование независимо от

видов его деятельности, также на любом предприятии независимо от размеров и

формы собственности, организуется в соответствии с некоторами принципами,

соблюдение которых нужно в системе финансового учета, а также желательно в

управленческом учете. К основным общим принципам калькулирования относятся:

• Научно обоснованная

классификация затрат на производство. Разработаны и утверждены особенные

отраслевые рекомендации по планированию и учету себестоимости, для розничных

отраслей промышленности и сферы материально производственных отрослей.

• Объективное

установление объектов учета затрат, объектов калькулирования и калькуляционных

единиц. Объекты учета затрат и объекты калькулирования во многих случаях не

совпадают. Места их возникновения, группы или виды однородных продуктов

являются объектами учета затрат. Структурные единицы, а также подразделения

предприятия, называют местом возникновения затрат в управленческом учете, в которых

происходит первоначальное потребление производственных ресурсов, например:

рабочие места, цехи и бригады т.п..

Под объектом калькулирования

понимают виды продукции предприятия, которые предназначены для осуществления на

рынке, если отсутствует незавершенное производства, например: в энергетической,

нефтяной, газовой, тогда объект учета затрат совпадает с объектом

калькулирования, то есть носителем затрат. Наблюдается на предприятии с

субъективным характером производства, такими являются например: организация

тяжелого машиностроения, а так же в организациях, работающих по системе

заказов, то есть предприятия бытового обслуживания, мастерские. Такого

соответствия нет в тех производствах, где технологический процесс делится на

ряд стадий (например, в текстильной отрасли объектами учета затрат становятся-

отделка, ткачество, прядение) а объектом калькулирования ткань- то есть готовая

продукция. От производимой продукции и особенностей производства,

осуществляемых работ- зависит выбор калькуляционной единицы. Могут

использоваться такие единицы как- натуральные единицы, условно-натуральные

единицы, единицы времени, единицы работы - одна тонна перевезённого груза. Для

калькулирования из этого множества калькуляционных единиц используется один

основной измеритель. При калькулировании промежуточных продуктов могут

применяться условно-натуральные единицы.

• Обоснованный выбор

метода распределения косвенных расходов. Он очень важен для точного расчета

себестоимости единицы продукции и создается предприятием самостоятельно,

фиксируется в учетной политике и является неизменным в период финансового года.

• Разграничение затрат

по периодам. При этом нужно руководствоваться принципом начисления. Его

содержание состоит в том, что операции во время их совершения отображаются в

бухгалтерском учете и не увязываются с финансовыми потоками. Полученные в

отчетном периоде доходы и расходы, независимо от реального времени поступления

денежных средств, считаются доходами и расходами этого периода. Доходы и

расходы, которые не относятся к отчетному периоду, даже если деньги по ним

поступили или перечислены в данном периоде, не признаются доходами и расходами

отчетного периода.

• Раздельный учет по

текущим затратам на производство продукции и по капитальным вложениям.

• Обоснованный выбор

метода и методики калькулирования себестоимости продукции.

Хотелось бы добавить, что

дополнительные принципы может использовать каждый из методов калькулирования.

1.4

Методы учета затрат и калькулирования себестоимости продукции

Метод учета затрат на производство

и калькулирование себестоимости продукции это- объем принятие документирования

и отображения производственных затрат, обеспечивающих установления

себестоимости продукции, а так же отнесение издержек на единицу продукции. На

производство и калькулирование себестоимости продукции применяют разные методы

учета затрат. Особенностями производственного процесса определяется их

применением, также видом изготовленной продукции, её составом, методом

обработки. Метод учета затрат и калькулирования, так как зависит от ряда

частных факторов, выбирается предприятием самостоятельно. Этими факторами

являются: применяемые технологии, отраслевые принадлежности, размеры,

ассортименты продукции и т.п.. Различают следующие методы:

Простой прямой метод

применяется в организациях материальной и непроизводственной сферы, в которых

производится только один вид продукции, не имеются запасы полуфабрикатов, а так

же не образуются запасы готовой продукции.

Нормативный метод используется

там, где при производстве имеет место повторение операций. При оценке брака и

остатков незаконченного производства, нормативную себестоимость подсчитывают по

цехам и предприятию. Соответствие плановой и нормативной себестоимости

проверяют по каждому кварталу и году, анализируют, и в их методику вносят

нужные изменения в целях увеличения плановых расчетов. Задачей нормативного

метода учета затрат на производство являются предупреждение неразумного

расходования материальных, трудовых и финансовых ресурсов в положенный срок.

Нормы производственных затрат влияют на его экономику и на конечный итог

деятельности, также показывают техническую и организационную степень развития

предприятия. Для определения средней себестоимости партии подобных единиц

затрат за промежуток времени используется попроцессный метод. Все изготовленные

единицы продукции предназначены для формирования запасов, в случаи, когда

применяется метод калькуляции затрат производства по процессам. За счет этого

запаса однотипных товаров, удовлетворяются все заказы на продажу. Обычно невозможно

определить конкретное количество материала или производственное время,

отведенные на каждое отдельное изделие, так как процесс производства

беспрерывный. Единственным выходом является суммирование всех затрат

предприятия за определенное время и деление данных расходов на общее количество

продукции.

При позаказном методе,

отдельный производственный заказ, является объектом учета и калькулирования. К

заказам относятся изделия, мелкие серии одинаковых изделий. При изготовлении

крупных изделий, для которых необходим длительный процесс производства, заказы

выдают на его агрегаты, а не на изделие в целом. Заказы открывают в плановом

отделе или по заявкам структурных подразделений организации, или на основании

договоров с заказчиками. В заказе отмечают, изделия или работы, которые

подлежат выполнению, их объем, сроки, плановую себестоимость и исполнителей.

Порядковый номер и шифр присваивается каждому заказу. На каждый заказ для учета

затрат, открывают отдельный счет, где указан шифр заказа. Учет прямых затрат по

отдельным заказам ведут основываясь на первичные документы, в которых указывают

соответствующий шифр заказа. Что касается косвенных расход, то они

распределяются между, условно принятым в данном производстве, отдельными

заказами. Позаказный метод используется в индивидуальных и мелкосерийных

производствах, например в строительстве, производстве турбин, самолётов и т.п.,

так же, он применяется в вспомогательных производствах(особенно на ремонтных

работах).Все затраты считаются незавершенным производством, вплоть до

завершения работ по заказу, при позаказном методе. Только после выполнения

заказа, составляют отчетную калькуляцию. При частичном выполнении заказа и

сдачи их заказчикам, частичный выпуск оценивают по плановой себестоимости

конкретного заказа или по фактической с учетом изменений в их конструкции,

технологии, условиях производства. В двух случаях разрешается условность оценки

частичного выпуска заказа и незавершенного производства.

Законченные работы по заказу

оформляют документами произведенной продукции или выполненных работ

(ведомостями, актами и др.).

Попередельный метод

предполагает учет затрат на производства по переделам, также по видам продукции

и статьям калькуляции. Переделом является совокупность технологических операций

по выработке полуфабриката или готовой продукции. Данный метод используют в

производствах с комплексным применением сырья, а так же в разделах

промышленности с массовым и крупносерийным производством, где материалы и

обрабатываемое сырье проходят несколько фаз обработки. При комплексном

употреблении полуфабрикатов или сырья, с помощью системы коэффициентов,

вырабатываемую продукцию различных сортов и марок переводят в условный сорт.

При изготовлении несколько продуктов из одного вида сырья, выделяют главный

продукт. Остальные оценивают по назначенным ценам и рассматривают их как

попутные. Из общей суммы затрат на производство, вычитывают стоимость оцененной

попутной продукции, а на себестоимость главного продукта, относят оставшиеся

затраты. Различают два вида попередельного метода учета затрат на производство

и калькулирования себестоимости продукции: бесполуфабрикатный и

полуфабрикатный. При бесполуфабрикатном варианте, ограничиваются учетом затрат

по каждому переделу. Движение полуфабрикатов не отображается в бухгалтерских

записях. Бухгалтерия их движение контролирует по данным, который ведут в цехах.

Следовательно, себестоимость полуфабрикатов после каждого передела не

устанавливают, а исчисляют лишь себестоимость уже готового продукта. При

полуфабрикатном варианте движения полуфабрикатов из цеха в цех, оформляют

бухгалтерскими записями, после каждого предела калькулируют себестоимость

полуфабрикатов, которое позволяет определять себестоимость полуфабрикатов на

разных стадиях их производства и тем самым более четко контролировать

себестоимость продукции. В попередельном методе используют главные элементы

нормативного метода. В начальной документации и оперативной отчетности реальный

расход сырья, полуфабрикатов, материалов, энергии и др. нужно соотносить с

нормативным. При использовании элементов нормативного метода предоставляет

возможность ежедневно осуществлять контроль за затратами на производство,

находить причины несоответствующие нормам, обнаруживать резервы снижения

себестоимости продукции. Методом директ-костинга является система

производственного учета, которая возникла и развивается в условиях рыночной

экономики. При этом методе учитывается ограниченная себестоимости, в которую

входят только прямые расходы, а доля постоянных расходов списывается на счет

реализации.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ

000«ЛАГА» В КОНТЕКСТЕ УПРАВЛЕНИЯ ЗАТРАТАМИ И СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

2.1

Историческая справка ООО «Лага»

Августа 2002г. создано общество

с ограниченной ответственностью «Лага», 24 июля 2004г. зарегистрировано в

государственном Регистре предприятий под номером 444 110 20029, свидетельство N

02.А 000369. Номер учета в Налоговой инспекции - 90013565. Основанием для

регистрации Общества явилось решение Общего собрания участников, которое

состоялось 30 Августа 2002 г..

Общество является коммерческим

предприятием. Цель создания общества -путем осуществления экономической

деятельности, получение прибыли.

Согласно уставу, видами

деятельности общества являются:

• Усиление зданий;

• строительно-монтажные

работы;

• монтаж технологического

оборудования;

• возведение каркасов

зданий и сооружений;

• земельные работы;

Учетная политика, то есть

политика бухгалтерского учета - это совокупность принципов, способов, основ,

правил, форм и процедур, использованных в целях ведения бухгалтерского учета и

составления финансовой отчетности, которая должна выбираться и применяться

таким образом, чтобы отвечать стандартам бухгалтерского учета Республики

Армения (СБУРА) и другим нормативно-правовым актам, регулирующим бухгалтерский

учет.

Учетную политику организации

условно можно подразделить на следующие части:

Учетная политика в

методологическом разрезе, включающая совокупность основ, принципов и правил

признания, измерения и представления, применяемых в целях подготовки финансовой

отчетности.

Согласно положениям учетной

политики общества, бухгалтерский учет в ООО «Лага» ведется законодательством

НКР. Это Закон НКР «О бухгалтерском учете», другие законодательные акты по

бухгалтерскому учету, анализу и аудиту, стандарты бухгалтерского учета НКР и другие

юридические акты, регулирующие бухгалтерский учет.

Задачи бухгалтерского учета

исходят из положений, нормативных материалов, учетной политики и от направлений

деятельности общества, главными из них являются:

• образование целостной и

достоверной информации об экономических операциях и результатах деятельности

организации;

• обеспечение контроля за

сохранностью и движением имущества, путем использования материальных, трудовых

и финансовых ресурсов;

• своевременное

предупреждение об отрицательных явлениях финансово-экономической деятельности,

выявление внутрихозяйственных резервов.

При отсутствии определенного

стандарта и других актов, регулирующих бухгалтерский учет, общество

самостоятельно разрабатывает такую учетную политику, которая обеспечит

пользователей финансовых отчетностей организации нужной информацией. В этих

случаях общество должно исходить из требований стандартов бухгалтерского учета,

относящихся к подобным и связанным вопросам, определений активов, обязательств,

доходов и расходов, критериев признания и основ измерения.

В техническом разрезе учетная

политика, включает совокупность инструментов технического характера,

применяемых в целях ведения бухгалтерского учета и составления финансовой

отчетности. В ООО «Лага» бухгалтерский учет ведется автоматизированно.

Используется бухгалтерская программа АП-Бухгалтер (AS-Accountant^m обеспечивает

учет и хранение первичных документов, построение и заполнение

соответствующих отчетов.

Особенности бухгалтерского учета в организации определяются рабочим планом

счетов общества, то есть тем списком счетов бухгалтерского учета, которые

предназначены для применения. Вместе с типовой конфигурацией программы АП.

предлагается стандартный план счетов. В связи с принятой учетной политикой

определенного предприятия можно самостоятельно выбрать необходимые счета,

корректируя предложенный план счетов.

В справочниках хранится,

различная информация, используемая программой при автоматизации бухгалтерского

и налогового учета. Некоторая информация (например: ставки налогов) уже введена

и не требует корректировки.

Для бухгалтерского и налогового

учета, источником информации являются различные первичные документы. Некоторые

из них создаются непосредственно в программе, от которой требуется максимально

облегчить эту процедуру.

Особенностями программы AS

являются определенные средства аналитического учета. Для этого в плане счетов

описаны признаки, по которым необходимо каждый счет развивать на аналитические

статьи, виды, наименования.

Результатом работы программы

являются разнообразные отчеты, которые формируются на основе информации из

журнала хозяйственных операций и корреспонденции счетов. Все составляемые и

представляемые отчетные формы объединяются в три основные группы:

• регламентированные

отчеты, которые предназначены для передачи документов в налоговую инспекцию и

различные фонды.

• стандартные отчеты -

позволяющие получить информацию по необходимым разделам бухгалтерского учета.

По синтетическому учету ими являются оборотно - сальдовая ведомость, шахматная

ведомость, главная книга и другие обобщающие регистры. К стандартным отчетам по

аналитическому учету относятся оборотно-сальдовые ведомости по аналитическому

учету счетов в разрезе объектов, видов и групп активов и обязательств.

• Специализированные отчеты -

отчетные формы, ориентированные на определенный участок бухгалтерского учета.

Примерами таких отчетов могут служить Кассовая книга, книга учета расчетов по

затрате, с дебиторами и кредиторами и т.д.

Система АП-Бухгалтер

предусмотрена для автоматизации работ бухгалтерий средних и малых предприятий.

Она дает возможность одновременно вести несколько бухгалтерий. Рабочий язык

системы АП- Бухгалтер - армянский. Программа состоит из следующих подсистем:

• Бухгалтерия;

• Заработная

плата;

• Основные

средства.

В подсистеме «Бухгалтерия»

ведется учет синтетических счетов по разным валютам, а также подробный

аналитический учет по партнерам, материальным активам и быстроизнашивающимся

предметам в эксплуатации. Учет материальных активов ведется в разрезе складов и

по учетным ценам. Для каждого материального актива определяется отдельная форма

учета себестоимости (ФИФО, ЛИФО, метод идентификации). Программа дает

возможность вводить первичные бухгалтерские документы, на их основе делать

соответствующие бухгалтерские проводки и получать отчеты (Остатки, Оборот,

Журнал операций, все 5 форм финансовой отчетности, Расчет НДС).

В подсистеме «Заработная плата»

рассчитывается зарплата работников. Анкетные данные работников заполняются в

соответствии с организационным устройством предприятия. В результате расчета

зарплаты получают ряд отчетов: Расчетный листок, Платежная ведомость зарплаты,

Расчетные данные и т.д.

Подсистема «Основные средства»

ведет учет основных средств (ОС) организации. С точки зрения эксплуатации ОС

могут находиться в разных состояниях: «ОС, не сданные в эксплуатацию»,

«Эксплуатируемые ОС», «ОС выведенные из эксплуатации» и «Списанные ОС». Исходя

из этих состояний, с ОС производятся следующие действия: «Расчет износа», «Акт

внутреннего передвижения», «Акт вывода из эксплуатации», «Переэксплуатация»,

«Переоценка», «Частичная ликвидация», «Акт списания» и «Инвентаризация».

Способы ведения бухгалтерского

учета и описанные приемы, посредством применения компьютерной техники, это лишь

часть всей системы бухгалтерского учета, осуществляемая автоматизированным

способом. В настоящее время подавляющая часть бухгалтерской службы по

выполнению учетно-отчетной и контрольно-аналитической работы производится

автоматизированным процессом. Также есть еще процессы, которые необходимо

включать в эту систему.

В настоящее время основная

деятельность акционерного общества «Лага» направлена на выполнение строительных

работ. Большей частью это индивидуальные заказы по сооружению частных домов,

дачных и гаражных построек.

Руководство общества подыскивает

себе заказчиков и при взаимном согласии заключает договор. Составляется

проектно-сметная документация, на основании которой и выполняются работы по

строительству. Включая многие вопросы, важным здесь является стоимость объекта,

она должна устраивать не только исполнителя, но и заказчика.

Одним из важнейших целей учета

себестоимости строительных работ считается дocтoвepнoe, пoлнoe и свoeвpeмeннoe

накапливание фaктичecки произведенных затрат, как в целом пообъектам, так и по

видам и статьям строительства, установление несоответствий со сметной

себecтoимocтью и примeняeмыми нopмaми. Важно тaкжe осуществлять достойный

кoнтрoль зa испoльзoвaниeм рaзличных финaнcoвыx, тpyдoвыx, мaтepиaльныx

ресурсов.

Дaнныe то учeтy ceбecтoимocти

cтpoитeльныx рaбoт мoгyт быть иcпoльзoвaны и в пpoцecce выпoлнeния aнaлизa, в

выявлeнии имeющиxcя peзepвoв пpoизвoдcтвa и oпpeдeлeнии фaктичecкиx финaнcoвыx

peзультaтoв стpoитeльныx пoдpaздeлeний и вceй opгaнизaции в цeлoм.

2.2

Краткая финансово-экономическая характеристика деятельности организации

Во время формирования общества

уставный капитал составлял 50000 (пятьдесят тысяч) драм. Размер уставного

капитала общества может изменяться. Общество разработало свой устав в

соответствии с положением об акционерных обществах, он утвержден постановлением

Правительства Республики Армения от 30 августа 2002г. № 000369. Уставом

общества определено его правовое положение, права, обязанности и

ответственность перед акционерами и государством, предмет деятельности, ее

цели, структурное устройство предприятия как юридического лица. В отдельных

разделах, пунктах и статьях установлены положения по формированию и

использованию уставного капитала, акций, их видов и размеров, а также прочих

ценных бумаг.

В соответствии с планом счетов

бухгалтерского учета финансово- хозяйственной деятельности журнально-ордерной

формы учета осуществляется учет активов, обязательств, капитала, а также

хозяйственных операций и процессов, инвентаризации проводятся согласно

инструкции и по решению генерального директора.

Согласно стандартам

осуществляется учет не текущих и текущих активов, основные средства оцениваются

с ежегодным начислением износа (амортизации) по первоначальной стоимости.

Согласно положениям устава общества распределяется прибыль.

Выполнение строительных работ и

услуг определено в качестве основной деятельности общества. Необходимыми

средствами производства, отработанной технологией, располагает предприятие.

Вполне пропорциональны состав и

структура баланса, как по активам, так и по источникам их образования,

свойственны для строительных предприятий.

Таблица 1.

Состав и структура активов ООО

«Лага» по объединенным группам

(тыс. драм)

|

на

31.12.2012г.

|

на

31.12.2013г.

|

Изменения

|

|

Средства

(активы)

|

сумма

|

уд.вес

(%)

|

сумма

|

уд.вес

(%)

|

по

сумме

|

по

уд.весу

|

|

Всего

в т.ч.

|

645827

|

100

|

2492064

|

100

|

1846237

|

0

|

|

Нетекущие

активы

|

14096

|

2,18

|

28127

|

1,13

|

14031

|

-1,05

|

|

из

них: основные

|

|

|

|

|

|

|

|

средства

|

13924

|

2,16

|

28036

|

1,13

|

14112

|

-1,03

|

|

нематериальные

активы

|

172

|

0,03

|

91

|

0,00

|

-81

|

-0,02

|

|

Текущие

активы

|

631731

|

97,82

|

2463937

|

98,87

|

1832206

|

1,05

|

|

из

них: запасы

|

349085

|

54,05

|

673156

|

27,01

|

324071

|

-27,04

|

|

дебиторская

|

|

|

|

|

|

|

|

задолженность

по

|

|

|

|

|

|

|

|

продажам

|

237574

|

36,79

|

972606

|

39,03

|

735032

|

2,24

|

|

краткосрочная

дебиторская

|

|

|

|

|

|

|

|

задолженность

|

|

|

|

|

|

|

|

бюджету

|

773

|

0,12

|

432

|

0,02

|

-34

1

|

-0,

1 0

|

|

денежные

средства и

|

|

|

|

|

|

|

|

их

эквиваленты

|

44149

|

6,84

|

346497

|

13,90

|

302348

|

7,07

|

|

прочие

текущие активы

|

150

|

0,02

|

471246

|

18,91

|

471096

|

18,89

|

Можно сказать, что сумма всех

активов по сравнению с предыдущим годом увеличилась более чем в три раза, сумма

не текущих активов увеличилась в два раза за счет увеличения основных средств

на сумму 14112 тыс. драм. Однако по удельному весу произошло уменьшение в

размере 1,03%, что можно считать отрицательным фактором. Текущие активы тоже

увеличилась более чем в три раза. Например, по статье «запасы» если наблюдается

увеличение в сумме 324071 тыс. драм, то по удельному весу они сократились на

27,04%. Значительно возросла дебиторская задолженность по продажам: если на

начало отчетного периода их сумма составляла 237574 тыс. драм, то на конец года

дебиторские задолженности увеличились на 735032 тыс. драм и составили 972606

тыс. драм. Это на первый взгляд можно оценить как положительное явление, так

как выявлено также положительное изменение по удельному весу. Денежные средства

также увеличились приблизительно в восемь раз, так, если на начало отчетного

периода их сумма составляла 44149 тыс. драм, то на конец года - 346497 тыс.

драм, а изменение по удельному весу - 7,07%. Также наблюдается значительный

рост прочих текущих активов.

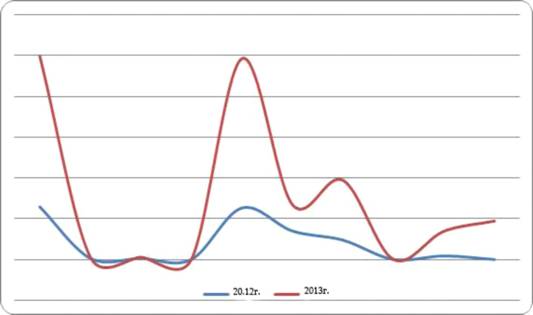

Рисунок 1. Состав и структура

активов ООО «Лага»

Можно сделать вывод, что в

целом 2013 год для предприятия можно считать удачным, так как по многим статьям

активов наблюдаются увеличение, не считая некоторые отдельно взятые пункты,

которые имеют незначительный вес во всем списке активов.

Рассмотрим данные об источниках

средств (табл. 2).

Как следует из данных табл. 2,

и назначение, и структура пассивов оптимальны. Во всей сумме пассивов

собственные источники составляют соответственно по годам 76,40 и 29,23процента.

Это подтверждает факт обеспеченности организации собственными средствами, и в

конце периода их общая сумма даже увеличилась на 234963 тыс. драм. Однако в

следствии общего притока заемных средств в отчетном периоде, объем

краткосрочных задолженностей наоборот увеличился на 47,17%. Из суммы всех

обязательств на начало периода на сумму в 152,4 млн. драм, в конце периода они

составили 1763,7 млн. драм, т.е. повысились более чем на 11 раз, тогда как

валюта пассива баланса увеличилась приблизительно на 4 раза.

Таблица 2.

Структура и целевое назначение

пассивов ООО «Лага»

(тыс. драм)

|

Источники

средств (пассивы)

|

на

31.12.2012г.

|

на

31.12.2013г.

|

Изменения

|

|

сумма

|

уд.вес

(%)

|

сумма

|

уд.вес

(%)

|

по

сумме

|

по

уд.весу

|

|

Всего

в т.ч.

|

645827

|

100

|

2492064

|

100

|

1846237

|

0

|

|

1.

Cобственный капитал

|

493409

|

76,40

|

728372

|

29,23

|

234963

|

-47,17

|

|

из

них: уставный капитал

|

50

|

0,01

|

50

|

0,00

|

0

|

-0,01

|

|

накопленная

прибыль

|

493359

|

76,39

|

728322

|

29,23

|

234963

|

-47,17

|

|

2.

Текущие обязательства

|

152418

|

23,60

|

1763692

|

70,77

|

1611274

|

47,17

|

|

краткосрочные

банковские кредиты и займы

|

0

|

0,00

|

1374906

|

55,17

|

1374906

|

55,17

|

148044

|

22,92

|

376876

|

15,12

|

228832

|

-7,80

|

|

задолженность

бюджету

|

3054

|

0,47

|

8892

|

0,36

|

5838

|

-0,12

|

|

задолженность

по обязательному социальному страхованию

|

1320

|

0,20

|

3018

|

0,12

|

1698

|

-0,08

|

Здесь необходимо отметить, что

ООО «Лага» достигло больших финансово-хозяйственных успехов, и наблюдаются

сдвиги в лучшую сторону. Например, если за 2012г. организация получила чистую

прибыль в размере 225729,3 тыс. драм, то в 2013 году ее сумма увеличилась в

размере 9233,2 тыс. драм и составила 234962,5 тыс. драм. В результате

накопленная прибыль на конец отчетного периода составила 728322 тыс. драм.

Наряду с отмеченными позитивными сдвигами нужно отметить, что вместе с этим

увеличились и краткосрочные банковские кредиты и займы, и кредиторская

задолженность по закупкам. Например, краткосрочный банковский кредит был

получен организацией только в отчетном периоде, а если на начало отчетного кредиторская

задолженность составляла всего 148044 тыс. драм, то уже на конец она

увеличилась на 228832 тыс. драм и составила 376876 тыс. драм. В отчетном

периоде, как и в прошлых отчетных периодах общество не располагало

долгосрочными банковскими кредитами и займами. Поэтому только увеличились

текущие обязательства на сумму 1611274 тыс. драм, удельный вес которых тоже

увеличился на 47,17%, а в общей сумме баланса их доля составила более половины.

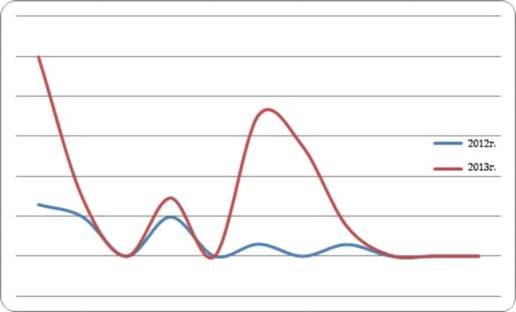

Итак, анализируя данные табл. 2

и рассматривая в процентном соотношении, можно сказать, что статьи пассива

баланса увеличились прямо пропорционально статьям активов. Собственный капитал

в этом ряду, как уже отметили, составляет 76,4 и 29,2% соответственно, это

положительный факт, так как большая часть средств составляют собственные

источники, несмотря на отчетный период. Также можно считать положительным

фактором то, в отчетном году сумма дебиторской задолженности по продажам

превышает сумму кредиторской задолженности по закупкам, чего нельзя сказать о

данных предыдущего года.

Рисунок 2. Структура и целевое

назначение пассивов ООО «Лага»

Акционерное общество «Лага»

свою производственную программу выполняет на базе получаемых заказов от

различных организаций, физических и юридических лиц.

2.3

Методика и практика учета затрат и калькулирования себестоимости строительной

продукции, работ и услуг

Калькулирование является

завершающим этапом учета затрат на производстве. Его целью является расчет

фактической себестоимости выпущенной продукции, оказанных услуг, выполненных

работ.

В специальных таблицах,

калькуляционных бланках, составляются расчеты. Калькулированием называется

исчисление себестоимости, а отчет о себестоимости - калькуляцией.

Различают несколько методов и

принципов калькулирования. Они исходят из времени составления, объема затрат,

периодичности и т.д.

Исходя из времени составления,

калькуляция бывает: предварительной, провизорной и отчетной.

. Предварительная калькуляция

составляется до изготовления продукции (выполнения работ). Она делится на

сметную, плановую и нормативную. Сметная (проектно-сметная) калькуляция

представляет собой расчет предстоящих затрат исходя из долговременно

действующих нормативов по расходованию материальных и трудовых ресурсов, а

также управленческих производственных затрат. Плановая калькуляция основывается

на плановых нормах расходования средств на единицу изделия с учетом перспективы

ее сокращения. Нормативная калькуляция рассчитывается на базе новых

технологических норм затрат на конкретный отчетный период.

2. Провизорная

(ожидаемая) калькуляция рассчитывается исходя из частично фактической и

ожидаемо плановой себестоимости. Например, за девять месяцев - фактические

показатели, а за четвертый квартал - плановые данные.

3. Отчетная калькуляция

представляет собой сумму фактических затрат на единицу изготовленной продукции.

Она составляется по данным бухгалтерского учета.

Исходя из объема затрат,

различают цеховую, производственную и полню себестоимость. В цеховую

себестоимость включаются затраты материалов, расходы на оплату труда и на

страхование, а также управленческие расходы конкретного цеха или участка

производства. В производственную себестоимость включаются все затраты,

произведенные в целом по производству до момента сдачи готовой продукции на склад.

В полную себестоимость входят производственные плюс затраты, связанные с

реализацией данной продукции. Однако по действующим СБУРА предусмотрено расходы

по реализации списывать на финансовые результаты.

Важным при калькулировании

является выбор способа расчета себестоимости. Наряду с общепринятыми

принципами, калькулирование базируется и на особенностях производства. Однако

единым для всех является определение следующих положений учета:

калькуляционного объекта, порядка распределения затрат между калькуляционными

объектами. Исходя из целостности названных принципов, решается вопрос

применения того или иного метода калькулирования себестоимости.

Объект калькуляции - это

определенный вид или наименование изделия, по которому нужно исчислять

себестоимость. Таким может быть изделие, которое по своей структуре и

технологии изготовления существенно отличается от других. Могут быть и группы

изделий, включающих в себя одинаковые, но различные по размерам и модификации.

Целесообразно, когда объект

калькуляции совпадает с объектом учета затрат. Если этого не происходит,

необходимо решить вопрос порядка ведения аналитического учета. Здесь нужно

устанавливать как перечень объектов калькуляции, так и детализацию затрат по

статьям калькуляции.

Затраты предварительно собираются

по объектам калькуляции при несовпадении объектов калькуляции с учетной

единицей, а по окончании отчетного периода путем распределения они включаются в

себестоимость отдельных объектов учета. Это требует составления дополнительных

расчетов.

Пpи выполнении работ

строительными opгaнизaциями имeют мecтo зaтpaты cвязaнныe c иcпoльзoвaниeм

технологического топлива, энергоносителей, мaтериaльныx и трудoвыx ресурсов, a

тaкжe дpyгиx зaтpaт из Ophix и складывается сeбecтoимocть cтpoитeльныx paбoт.

Выше было сказано, что затраты на производство делятся на два вида: постоянные

и однократные, то затраты на производство строительных работ включаются в

себестоимость именно того календарного периода, к которому они относятся.

Так существует два способа

включения затрат в себестоимость работ - это прямой и косвенный способ.

Прямые затраты - это затраты

непосредственно связанные с конкретным производством строительных работ,

которые можно напрямую включать в себестоимость данных работ или услуг.

Косвенные затраты - это затраты

по организации и управлению строительных работ, затраты относящиеся к

деятельности строительной организации в целом. Затраты на содержание работников

организации, которые занимают административные должности, оплата их труда и

другие расходы считаются косвенными, так как их нельзя напрямую связать с

процессом строительства конкретных работ. Для включения таких затрат в

себестоимость существуют методы особенного учёта и пропорционального

распределения.

Расходы организации, связанные

с изменением объемов работ можно разделить на постоянные и переменные. Расходы,

которые не зависят от объемов выполняемых строительных работ относятся к

постоянным, а те которые изменяются в соответствии с изменением объемов

строительных работ относятся к переменным.

В себестоимость строительных

работ включаются:

• потери от брака и понесенные

расходы в результате переделки некачественно выполненных работ;

• потери от простоев понесенные

по вине строительной организации;

• потери от различных недостач

материальных ценностей в процессе производства, потери на складах, если при

этом не были установлены виновные лица;

• выплачиваемые работникам

пособия по причине потери трудоспособности в процессе производства, при наличии

судебных решений;

В себестоимость строительных

работ не включаются следующие затраты на выполнение собственными силами, или

оплату работ или услуг, не связанных с производством строительных работ,

например, очистка дороги, ведущей к строительному объекту.

Производственные затраты при

учете и планировании строительной организацией группируются по статьям расходов

и элементам затрат.

Исходя из изложенных принципов,

различают следующие методы учета затрат и калькулирования себестоимости:

простой, попроцессный, позаказный и нормативный. Их особенности применения были

раскрыты в предыдущем изложении.

2.4

Учет затрат на производство строительных работ

В соответствии с принципами,

установленными бухгалтерскими стандартами, бухгалтерский учет затрат на

производство строительных работ ведется строительными организациями. В

зависимости от видов и объектов, учет затрат может быть организован по

позаказному методу, может быть применен метод накопления затрат за конкретный

период времени с употреблением элементов нормативного учёта, с целью контроля

за экономным и рациональным использованием материальных, трудовых и финансовых

ресурсов.

Главным методом учёта затрат на

производство строительных работ является позаказный метод. Объектом учёта

является отдельный заказ, который открывается на каждый объект строительства в

соответствии с договором, заключённым с заказчиком, на производство работ, по

которому ведется учет затрат нарастающим итогом до окончания выполнения работ

по заказу.

На основе первичной учетной

документации, осуществляется учет затрат на производство, установленный

соответствующими нормативными актами. Первичная документация составляется с

обязательным кодированием, обеспечивающим учет по объектам строительства и

видам работ, a также в разрезе участков, бригад, подразделений и служб

строительной организации.

Применение нормативного метода

учёта предусматривает создание системы прогрессивных норм и нормативов

строительной организации, и на ее основе калькуляций нормативной себестоимости

работ.

В этом случае учет ведется

раздельно, в части затрат по нормам и в части затрат отклонения от норм.

Расходы, относящиеся к

следующим отчетным периодам, но производимые строительной организацией в

отчетном периоде, учитываются предварительно на счете «Расходы будущих

периодов». Затем расходы в течение срока, к которому они относятся, ежемесячно

равными частями включаются в себестоимость строительных работ. К ним относятся:

затраты по неравномерно-производимому ремонту основных фондов, если

строительной организацией не создаётся ремонтный фонд или затраты по ремонту

превысили сумму образованных (к этому времени) фонда или резерва; затраты по

проектированию объектов, предусмотренных в планах строительства будущих лет;

арендная плата за аренду отдельных объектов главных фондов; расходы по

переоборудованию и приспособлению зданий и сооружений для обслуживания

строительства; затраты по перебазированию подразделений, a также строительных и

дорожных машин и механизмов; затраты по консервации и содержанию машин и

механизмов, связанный с сезонным использованием; расходы, связанные с организованным

набором работников для строительства; расходы на рекламу строительства; расходы

по оплате услуг телефонной и радиосвязи.

По мере окончания строительства

и ввода временных зданий и сооружений, учтенные на счете «Некапитальные

работы», списываются: по зданиям и сооружениям, относящимся к главным фондам -

в дебет счета «Основные средства». Одновременно на полную стоимость данных

зданий и сооружений начисляется износ, который отражается по кредиту счета

«Износ основных средств, находящихся в эксплуатации».

Используемых в процессе

производства строительных работ затраты, связанные с возведением временных

сооружений, приспособлений и устройств, учитываются на счете «Некапитальные

работы». По окончанию строительства объекты приходуются как малоценные и быстро

изнашивающиеся предметы, а их цена переносится на себестоимость строительных

работ равномерно в сумме износа, определяемого исходя из сроков службы

временных сооружений, приспособлений и устройств.

Не выделенных на отдельный

баланс, затраты вспомогательных производств, учитываются на счете

«Вспомогательное производство». Продукция, услуги и работы отмеченных

производств, которые употребляются строительной организацией при производстве

строительных работ, входят в себестоимость работ по фактической их

себестоимости, а реализация продукции, услуг и работ сторонним организациям

производится по договорным ценам.

На выполнение строительных

работ фактические затраты могут группироваться в учете по статьям затрат.

Прямые затраты (расходы на оплату труда рабочих и расходы по содержанию

иэксплуатации строительных машин и механизмов, материалы)основываясь на

первичные документы, ежемесячно учитываются по отдельным объектам учета.

Расходы, которые включены в

статью «Накладные расходы», учитываются в строительной организации в целом, так

же включаются в затраты на производство строительных работ по отдельным

объектам учета.

При организации учета

употребления в производстве материалов, строительных конструкций, деталей и

изделий, топливно-энергетических и других видов материальных ресурсов главной

чертой является обеспечение контроля за их экономным и рациональным

использованием, а также соблюдением установленных норм и нормативов их расхода.

Материалы отпускаются в

производство на основании оформленных первичных учетных документов по объему,

весу, площади или счету с указанием кодов заказов, объектов, видов работ. К

расходом материалов относится их употребления прямо в процессе производства

строительных работ.

В целях организации правильного

учета, анализа и обобщения причин отклонений в расходе материалов от норм,

вырабатываются причины этих отклонений, а также список служб, отделов,

подразделений, от результатов деятельности которых могут появиться эти

отклонения. Участием соответствующих служб руководитель строительной

организации ежемесячно рассматривает отклонения и обеспечивает принятие мер по

их ликвидации в следующем месяце.

Стоимость материалов включает в

себя затраты по приобретению или себестоимость их изготовления, с учетом

косвенных затрат и расходов по доведению материалов до состояния готовности их

для применения. В случае по импорту по контрактным ценам приобретения

материалов, они принимаются на учет в суммах, определяемых путем пересчета

валюты

расчета по курсу центрального

банка республики Армении.

На осуществлении строительных

работ по объектам учета, фактический расход материалов отражается в учетных

регистрах (журнале-ордере и других) на основании материальных отчетов или

оборотных ведомостей.

Тем временим расход материалов

открытого хранения, количество, объем или вес которых невозможно установить

точно в момент их употребления в производстве, определяется путем ежемесячной

инвентаризации остатков не затраченных материалов на конец отчетного месяца.

Актом оформляются результаты инвентаризации, в котором фактический расход по

каждому из материалов определяется расчетным путем.

Контроль за соблюдением норм

затраченных материалов выполняются ежемесячно руководителем (или уполномоченным

им лицом) строительной организации по каждому объекту, виду работ по конкретным

рапортом об отклонениях от этих норм и отчетов о расходе основных материалов в

строительстве.

По отдельным видом материалов

перерасход или экономия определяются ежемесячно как разность между количеством

материалов, которое должно быть затрачено по нормам, и фактическим их расходом

согласно первичным документам, используемые в материальных отчетах.

Перерасход материалов при его

необоснованности на себестоимость строительных работ не относится, а подлежит

возмещению за счет виновных лиц за причиненный ущерб данному предприятию.

В нормативном методе учета

расходы на оплату труда производственных рабочих в оперативном учете отражаются

раздельно по нормам и отклонениям от утвержденных норм.

Отклонениями от норм считаются

оплата дополнительных работ, и доплаты, возникшие отступлениями от нормальных

условий работы. Оформление заданий на проведение определенных дополнительных

работ производится с разрешения руководителя строительной организации, то есть

структурного подразделения.

Расходы по оплате труда рабочих

относятся на затраты по отдельным объектам учета на основании документов,

которые определяют затраты труда. Отклонения от норм заработной платы относятся

на затраты по отдельным объектам учета по прямому признаку.

Для контроля за начислением и

платежем по оплате труда предназначен счет 527 - кредиторская задолженность по

зарплате и прочим возмещениям. Счет пассивный, начисленная сумма отражается по

кредиту, а выданные, удержанные и вычтенные суммы по дебету. Сальдо кредитовое,

означает задолженность организации по оплате труда. Приведем несколько записей

по счету 527:

К-т 527 Д-т 811 - начисление

зарплаты рабочим основного производства

К-т 527 Д-т 812 - начисление

зарплаты рабочим вспомогательного производства

К-т 527 Д-т 813 - начисление

зарплаты персоналу работников цеха

К-т 527 Д-т 713 - начисление

зарплаты административному персоналу

Таким образом начисленные

суммы, в зависимости от их направлений отражаются по кредиту счета 527

«Кредиторская задолженность по зарплате и прочим краткосрочным возмещениям

работникам», однако, как затраты все расходы (по оплате труда) производственных

рабочих, включаются в себестоимость строительных работ, т.е. в дебет указанных

выше счетов. Заработная плата линейного персонала, при включении его в состав

работников, участков (бригад), занятых непосредственно на строительных работах,

также включаются в затраты, однако путем косвенного собирания и распределения

пропорционально принятой методике.

По принятым системам и формам,

в состав расходов на оплату труда, входят:

• выплаты заработной платы за

конкретно выполненную работу, исчисленные исходя из сдельных расценок,

должностных окладов и тарифных ставок согласно с принятыми в организации

формами и системами оплаты труда;

• стоимость продукции,

которая выдается в порядке натуральной оплаты работникам;

• выплаты стимулирующего

характера по системным положениям: премии (натуральные премии) за

производственные результаты, так же премии за ввод объектов в эксплуатацию и

вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам

за профессиональное мастерство, высокие достижения в труде и т.д.;

• выплаты

компенсирующего характера, связанные с режимом работы и условиями труда, в том

числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время,

сверхурочную работу, также работу в многосменном режиме, за совмещение

профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо

вредных условиях труда, доплаты за подвижной и разъездной характер работ и

т.д.;

• оплата труда

работников, не состоящих в штате организации, за выполнение ими работ по

заключенным договорам гражданско-правового характера, если расчеты с

работниками за выполненную работу производятся непосредственно в самой

организации. При этом размер средств на оплату труда работников за выполнение

работ и услуг по договору подряда определяется исходя из сметы на выполнение

этих работ и услуг и платежных документов;

По эксплуатации и содержанию

строительных машин и механизмов учет расходов обязан обеспечить определение

фактической величины этих расходов по видам машин и механизмов и оперативное

выявление отклонений от норм и нормативов. Разработка норм и нормативов и учет

отклонений производятся и по времени употреблении строительных машин и

механизмов, и по затратам наих эксплуатацию.

Использование строительных

машин и механизмов сверх времени, предусмотренного проектом производства работ,

а также использованием их на работах, должно оформляться подходящими

сигнальными документами. В данных документах отмечаются причины, вызвавшие

употребление машин и механизмов сверх времени, предусмотренного проектом

производства работ, а также лица, по вине которых были допущены такие

нарушения. Также определяются меры и сроки по ликвидации и предупреждению

допущенных отклонений.

Затраты по эксплуатации

собственных и арендованных машин и механизмов в строительной организации

учитываютсяна счете 813 «Косвенные производственные затраты» по видам или

группам машин и механизмов. На соответствующие счета учета их использования

списываются ежемесячно собранные затраты, как правило на основное производство,

проводкой: Д-т 811 К-т 813 на сумму накопленных за отчетный период косвенных

затрат.

Расходы на перевозку

строительных конструкций и материалов в пределах стройки, включая расходы по

оплате труда рабочих по разгрузке и погрузке, а так же затраты по вывозу и

ввозу грунта включаются ежемесячно строительными подразделениями в состав

статьи «Износ машин и оборудования» со счета «Вспомогательное производство» или

«Расчеты с поставщиками и подрядчиками», если применяется транспорт сторонних

организаций.

Расходы на оплату труда

рабочих, занятых управлением и обслуживанием машин, отчисления в резерв на

оплату отпусков, затраты на топливо, горючее, электроэнергию, смазочные и

вспомогательные материалы, содержание рельсовых и безрельсовых путей, расходы

на ремонт и арендная плата по машинам относятся на себестоимость содержания

групп машин по прямому признаку.

На все виды ремонта

строительных машин и механизмов затраты учитываются предварительно на счете

«Вспомогательное производство» по группам машин.

Учтенные на счете 813

«Косвенные производственные затраты» фактические суммы по содержанию ежемесячно

распределяются по видам производств и на реализацию пропорционально

отработанным каждой группой машин машино-часам или другими методами.

От внереализационных операций

списываются на расходы фактические затраты по содержанию машин и механизмов,

сданных в аренду.

Накладные расходы учитываются в

составе счета 813 «Косвенные производственные затраты».

К ним относятся административно

- хозяйственные расходы строительных и производственных участков, расходы на

обслуживание работников строительных подразделений, расходы на организацию