|

Конечные

результаты (проявления) интенсификации и эффективности хозяйственной

деятельности

|

|

Объем

хозяйственной деятельности (N = R*N/R = M*N/M = F*N/F)

|

|

Эффективность

хозяйственной деятельности: прибыль (PP = N - SP)? рентабельность активов (P/K)

|

|

Финансовое

состояние и платежеспособность (E CE)

|

Рисунок 1 - Схема факторов, показателей и конечных

результатов интенсификации и эффективности хозяйственной деятельности

Управление затрагивает все факторы интенсификации, отраженные

в верхнем прямоугольнике схемы (рис.1). Все эти непосредственные факторы

(вернее, группы факторов) повышения интенсификации и эффективности производства

принято называть обобщенным понятием "технико-организационный уровень и

другие условия производства". Анализ факторов и путей повышения

технико-организационного уровня и других условий производства, указанных в

первом прямоугольнике схемы, - ключ к повышению показателей интенсификации и

эффективности деятельности.

В отличие от факторов интенсивности и эффективности

производства выделяют непосредственные источники эффективности, а

следовательно, и резервов производства, каковыми могут быть только

производственные и финансовые ресурсы (средний прямоугольник рис. 1).

Конечные результаты хозяйственной деятельности (нижний

прямоугольник схемы (рис. 1) складываются под воздействием как интенсивных, так

и экстенсивных факторов, как качественных, так и количественных показателей

использования ресурсов. Особенностью интенсивного и экстенсивного использования

ресурсов является их взаимозаменяемость. Так, недостаток рабочей силы можно

восполнить повышением производительности труда.

На показатель объема хозяйственной деятельности (продаж

товаров) воздействуют как экстенсивные, так и интенсивные факторы-показатели,

использования ресурсов. Поэтому об эффективности можно судить по доле влияния

интенсификации на приращение продукции.

На показатель прибыли также воздействуют как экстенсивные,

так и интенсивные факторы-показатели использования ресурсов, значит, в целом по

абсолютному показателю прибыли нельзя судить о чистой эффективности, об

эффективности можно судить только по той доле прибыли, которая определена

показателями интенсификации.

Моделирование показателя рентабельности капитала предприятия

обеспечивает создание пятифакторной модели рентабельности, включающей в себя

все пять показателей интенсификации использования производственных ресурсов:

Р/K = P/N * N/K = (P: N) / (F: N + E: N) = (1 - S: N) / (F: N

+ E: N) = (1 - (U: N + M: N + A: N) / (F: N + E: N).

Последнее преобразование показателя рентабельности капитала

позволяет выделить пять факторов интенсификации:: N - оплатоемкость продукции,

отражающая трудоемкость в стоимостной форме;: N - материалоемкость продукции;

А: N - амортизациеемкость продукции;: N - фондоемкость

продукции по основному капиталу;: N - оборачиваемость оборотного капитала

(коэффициент закрепления).

Показатель рентабельности авансированного капитала предприятия

поэтому и называют самым обобщающим показателем эффективности хозяйственной

деятельности, что он вбирает в себя результаты всей интенсификации

использования производственных ресурсов. Это главный регулятор конкуренции в

рыночной экономике.

Финансовое состояние и платежеспособность, хотя и испытывают

некоторое, влияние экстенсификации, но в основном отражают влияние факторов

интенсификации, так как зависят от оборачиваемости оборотных средств и размеров

получаемой прибыли.

Комплексная оценка эффективности хозяйственной деятельности -

одна из сложнейших задач экономического анализа. С одной стороны, есть

созданный рыночной экономикой показатель рентабельности активов (капитала), в

динамике которого проявляется всесторонняя характеристика эффективности

хозяйственной деятельности, с другой - важно абсолютное выражение этой

эффективности, позволяющее более наглядно въявить положительные и отрицательные

причины и факторы, определяющие эту комплексную оценку.

2. Характеристика ООО "ТК

"Гранд""

.1

Краткая характеристика деятельности ООО "ТК "Гранд""

Общество с ограниченной ответственностью

"ТК "Гранд"", именуемое в дальнейшем "Общество"

учреждено 10 июля 2003 года и действует в соответствии с Федеральным законом РФ

"Об обществах с ограниченной ответственностью", с Гражданским

Кодексом РФ и иными нормативными актами Российской Федерации.

Согласно Уставу анализируемого предприятия, полное фирменное

наименование его - ООО "ТК "Гранд"". Место нахождения

предприятия: Российская Федерация, Республика Башкортостан, г. Нефтекамск, ул.

Техснабовская 3А. ООО "ТК "Гранд"" занимается торговой

деятельностью.

Общество создано в целях извлечения

максимальной прибыли и направления ее на производственное и социальное развитие

Общества и его учредителей, удовлетворения общественных потребностей в

произведенной им продукции и услугах.

Общество имеет печать со своим

наименованием, угловой штамп, фирменные бланки, а также самостоятельный баланс

и два расчетных рублевых банковских счета.

Единоличным исполнительным органом Общества

является генеральный директор смотри рисунок 1.

Генеральный директор осуществляет

руководство текущей деятельностью Общества в соответствии с Уставом. Срок

полномочий генерального директора устанавливается 5 лет.

Основными видами деятельности Общества являются

розничная торговля продовольственными и промышленными товарами через систему

магазинов, организация общественного питания.

Кроме того, Общество имеет право

осуществлять и другие виды хозяйственной деятельности, не запрещенные

действующим законодательством.

Предприятие строит свои отношения с

другими юридическими и физическими лицами во всех сферах деятельности

исключительно на основе договоров.

В своей деятельности предприятие учитывает

интересы потребителей, их требования к качеству товаров, работ, услуг; свободно

в выборе формы и предмета хозяйственных договоров и обязательств, не

противоречащих Уставу, договору о закреплении имущества и законодательству

Российской Федерации; самостоятельно распоряжается выпускаемой продукцией

(кроме случаев, установленных законодательными актами Российской Федерации) и

прибылью, полученной в результате деятельности предприятия, оставшейся после

уплаты налогов, обязательных платежей.

Место нахождения Общества: 452683, Республика

Башкортостан, г. Нефтекамск, ул. Технснабовская, 2. Общество является

юридическим лицом по законодательству РФ. Общество приобрело право юридического

лица с момента его государственной регистрации 10 июля 2007 г. ООО "ТК

"Гранд"" был присвоен основной государственный регистрационный

номер (ОГРН 1070264000950).

Общество имеет самостоятельный баланс, круглую печать с

указанием полного наименования, угловой штамп, свой бланк, банковские счета ООО

"ТК "Гранд"", осуществляет владение, пользование и

распоряжение своим имуществом в соответствии с целями своей деятельности и

назначением имущества. Общество является самостоятельной хозяйственной

единицей.

2.2

Характеристика организационной структуры ТК "Гранд"

Линейно-функциональная (комбинированная)

структура ООО "ТК "Гранд"" основана на тесном сочетании

линейных и функциональных связей в аппарате управления. Она обеспечивает такое

разделение труда, при котором линейные звенья принимают решения и управляют, а

функциональные - консультируют, информируют, координируют и планируют

хозяйственную деятельность. В основу организации функциональных действий

положен линейный принцип. Руководитель функционального отдела является

одновременно линейным руководителем непосредственно подчиненных ему работников.

Рисунок 2 - Организационная структура ООО

"ТК "Гранд""

Главной целью деятельности ООО "ТК

"Гранд"", как и любого другого коммерческого предприятия,

является получение прибыли. Вместе с тем - это продажа как можно большего

количества товаров с наибольшими доходами и одновременное обеспечение высокой

репутации фирмы, обеспечение бесперебойного максимального снабжения торговли в

будущем.

2.3

Основные виды деятельности

ООО "ТК "Гранд"" ведет

очень разнообразную деятельность. Легче перечислить то, чем мы не занимаемся. У

нас есть розничная торговля продуктами питания(1 магазин и 1 киоск), торговля

фирменным трикотажем и тексителем(1 магазин), собственное производство

хлебопекарных, кулинарных и кондитерских изделий(кондитерский цех и пекарня),

кроме того, производство замороженных полуфабрикатов и салатов для сети

магазинов "Доверие"(производство лапши, пельменей. Варенников при

столовой "НЕОН"), сбалансированно работают точки общественного

питания- два кафе(ТК "Гранд" и Джем) и столовая "Неон",

пользуются спросом банкетные залы этих точек, востребован у молодежи наш клуб

"Неон",уже много лет мы тесно сотрудничаем с нефтяниками, обеспечивая

их пункты горячего питания ( ПГП-столовые при буровых) для персонала,

продуктами питания и всем необходимым для работы, недавно запущена и активно

функционирует современная автомойка, кроме того, организация имеет большое

количество современных, комфортных зданий, сдаваемых в аренду предпринимателям,

что приносит так же хороший и стабильный доход. Разумеется, учитывая обширность

деятельности имеют место и проблемы на многих участках, позднее мне бы хотелось

остановиться именно на наших услугах предоставление площадей в аренду.

Нужно отметить, что этому направлению на

предприятии уделяется немалое внимание- ни одно помещение, сдаваемое в аренду, нельзя

назвать плохим-полноценный ремонт, евроотделка, наличие всех удобств, включая

прилегающую территорию - отличительная особенность наших площадей. Но, конечно

же, не все так безукоризненно и надежно на этом рынке сегодня, как и на других.

По состоянию на 01.01.2014 года предприятие располагает

следующей складской сетью: холодильником на 200 тонн, тремя общетоварными

складами общей площадью 1765 квадратных метров, овощехранилищем емкостью на 700

тонн.

Ассортимент продукции это колбасные изделия,

молочные продукты, пиво Воды, кондитерские изделия, бакалея, продукты быстрой

заморозки.

Торговая компания "Гранд" предлагает поставщикам

отлаженную и функциональную систему работы, в основе которой лежат требования к

качеству поставляемых товаров.

Система взаимоотношений - это взаимовыгодное сотрудничество с

четкой этикой деловых переговоров и рамками контрактных обязательств.

На этих условиях работает ТК "Гранд" со многими

поставщиками отечественной и иностранной продукции и их дистрибьюторами, и

постоянно расширяем предлагаемый потребителям ассортимент товаров.

Перечень контрактов ТК "Гранд":

1. ОАО Санфрут (Дарио, Красавчик, Фруктовый остров)

2. ООО ТД "Завод минеральных вод

Красноусольский"

. ЗАО ТД "Аллат"

. ООО "Главпродукт"

. ТД "Увинский"

. ОАО "Очаково"

. ТД "Раменский"

. ОАО "Воткинский Пищекомбинат"

. ГК "Нерал"

. ТМ СКО

. ТМ Рузик

. ТМ От Иваныча

. ОАО "Вим-биль-дан"

. "Йошкаралинский КЗ"

. ООО "Милк трейд"

. ООО "Пастарель"

. ООО "Сладкий орешек"

. ООО "Сарапульская КФ"

. ООО "КФ Азов"

. Кундрат

. Русьхлеб

. Подольск шок конф. фас+вес

. Юникон Тула

. ТМ Ярмарка

. ООО "Компания Консервы"

. ОАО "Буздякский пищекомбинат"

. ЗАО "Нижегородский МЖК" (ТМ Ряба, ТМ

Провансаль, ТМ Хозяюшка)

. ОАО "Сава"

. ТМ Зодиак

. ТМ Роллтон

. Ессентуки

. ТМ Сладкий орешек

. ТМ Славянские традиции

. ТМ Славянка(вес+фас)

. ТМ Домат

. ТМ Союзпищепром

. ТМ Русский продукт

. ТМ Выбери меня

. ТМ Макро-С

. ТД Восток

. Самара крекер

. Токо

. сыры Омск

2.4

Основные проблемы развития ТК "Гранд"

Также целью предприятия является осуществление

купли продажи товаров с учетом рыночной среды.

Из поставленной цели предприятия вытекают

следующие задачи, которые здесь решаются:

- комплексное изучение

оптового рынка и розничного рынков;

- изучение спроса населения

и рынка сбыта товаров;

- нахождение поставщиков и

покупателей товаров;

- налаживание с партнерами

рациональных хозяйственных связей;

- накопление и хранение

товарных запасов в объемах, необходимых для обеспечения товарами в широком

ассортименте и для покрытия текущей и непредвиденной потребности покупателей;

- организация завоза и

вывоза товара с учетом основных потребностей;

- своевременное, ритмичное

и качественное обеспечение потребителей в соответствии с полученными заказами и

договорами;

- транспортировка товаров;

- обеспечение надежности и

стабильности хозяйственных связей;

- снижение уровня издержек

обращения на всех этапах реализации процесса оптовой торговли;

- рекламно-информационная

работа по сбыту товаров;

- организация торгового

обслуживания;

- оказание услуг партнерам

по хозяйственным связям.

- Управление предприятием будет осуществляться

директором на основе единоначалия. Функциональные подразделения будут

осуществлять всю техническую подготовку производства, подготавливают варианты

решения вопросов, связанных с руководством процессами производства, финансовыми

расчетами, материально-техническим обеспечением коммерческой деятельности и

других вопросов.

Торговая компании

"Гранд" - один из крупнейших поставщиков продовольственных товаров на

северо-западе РБ. Мы работаем на рынке продовольственных товаров более 15 лет,

наш коллектив насчитывает около 150 сотрудников вместе с филиалами.

В головном предприятии работает 53

сотрудника

Сегодня предприятие прочно утвердилось как

надежный поставщик продуктов питания населению г. Нефтекамска и

Северо-Западного региона Башкортостана, а также за его пределы. Клиентская база

ТК "Гранд" насчитывает более 750 торговых точек, в т.ч. в 500 из них

осуществляется доставка. В г. Уфа имеется филиал ТК "Гранд", который

обслуживает торговые точки и бюджетные организации г. Уфы и близлежащих

районов. На предприятии качественно работает отдел продаж, который насчитывает

более 30 торговых представителей работающих под дистрибьюторским договорам и

10 линейных торговых представителей работающих по общему прайс-листу, а

также отдел оптовых продаж . В автопарк предприятия входят 25

собственных автомобилей осуществляющих ежедневную доставку продуктов питания

. В собственности имеется 9 складов общей площадью 3500 м2,

завершено строительство нового складского комплекса на 800 кв.м. и офисных

помещений на 180 кв.м.

Партнерами ТК "Гранд" являются

такие предприятия и производители, как: ОАО "Сан ИнБев", ОАО

"Вимм-Билль-Данн", ГК "Нижегородский масло-жировой

комбинат", ГК "Главпродукт", ООО "Санфрут", ТД "Роллтон",

МК "САВА" и многие другие. Для бесперебойных поставок продуктов

питания достигнута полная технологичность производства, действует

программное обеспечение всего потока доставки и реализации всех видов продуктов

питания. Для учета, контроля и анализа товарооборота торговый комплекс оснащен

современной системой электронного оборудования - в локальной сети задействовано

40 компьютеров с уникальным программным обеспечением.

В период с 2003 по 2012 г. ТК

"Гранд" имеет устойчивую положительную динамику роста продаж, хорошую

кредитную историю.

Торговая компания Гранд активно работает с такими

городами и районами как: г. Нефтекамск, г. Агидель, Краснокамский район, Янаул и

Янаульский район, Дюртюли и Дюртюлинский район, с. Бураево и Бураевский район,

Бирск и Бирский район, с. Еркеево и Илишевский район, пос. Татышлы и

Татышлинский район, пос.Красный холм, пос. Калтасы и Калтасинский район,

Кушнаренковский район, Бакалинский район, Мишкинский район, Балтачевский

районы, г. Благовещенск. ООО "ТК "Гранд"" арендует склады

у администрации города. В администрации города намерены отдавать недвижимость в

аренду только с торгов по принципу - кто больше предложил, тот и забрал.Если в

2010 году 5 процентов платежей приходились на аренду полученную с публичного

аукциона, то в 2013 году ее доля выросла до 31 процента. Если в 2009 году метр,

отданный в аренду по математической методике, на основе базового тарифа стоил в

среднем 1,2 тысячи рублей в год, то отданный метр в аренду с торгов доходил до

5,2 тысяч рублей. В 2012 году метр по методике обходился арендаторам в 1,5

тысяч, а выигранный на торгах - в 6,5 тысяч. Без торгов имеют право получать

аренду те, кто уже занимают помещения - до 2015 года у них есть такие права. Но

при этом закон позволяет правильно оценить сдаваемые площади, а правильная

оценка - рыночная.

По словам главы УМСа в апреле заканчиваются 42 договора, и

арендаторы получили извещения, что продление договоров пойдет по новым

расценкам. До конца года закончатся сроки действия еще 623 договоров.

Поэтому, ООО "ТК "Гранд"" необходимо

иметь собственные склады.

В г. Уфа работает филиал ТК "Гранд", который

обслуживает торговые точки и бюджетные организации г. Уфы и близлежащих

районов.

Поэтому, основной проблемой является постоянное повышение

арендной платы за торговые площади. В связи с этим, для ТК "Гранд"

необходимо изыскивать резервы для выкупа арендуемых площадей, либо

строительство своих торговых площадей.

3. Анализ

финансово-хозяйственной деятельности ТК Гранд

Анализ финансово-хозяйственной

деятельности ТК "Гранд" будет проведен по методике Бачарова В. В. (

по книге "Комплексный финансовый анализ. - СПб.: Питер, 2009. - 432 с: ил.

- (Серия "Академия финансов")").

финансовый платежеспособность ликвидность рентабельность

3.1

Анализ ФХД по данным баланса

Анализ финансового состояния организации начинается со

сравнительного аналитического баланса. При этом выявляются важнейшие

характеристики:

общая стоимость имущества организации;

стоимость иммобилизованных и мобильных средств;

величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса - это, по

сути, предварительный анализ финансового состояния, позволяющий судить о

платеже-, кредитоспособности и финансовой устойчивости организации, характере

использования финансовых ресурсов.

Таблица 1 - Сравнительный аналитический баланс

|

Наименование

показателя

|

код

|

01.01.2012

|

01.01.2013

|

01.01.2014

|

отклонение

01.01.2014-01.01.2012

|

|

АКТИВ I

Внеоборотные активы

|

|

|

|

|

|

|

Нематериальные

активы

|

1110

|

0

|

0

|

0

|

0

|

|

Результаты

исследований и разработок

|

1120

|

0

|

0

|

0

|

0

|

|

Нематериальные

поисковые активы

|

1130

|

0

|

0

|

0

|

0

|

|

Материальные

поисковые активы

|

1140

|

0

|

0

|

0

|

0

|

|

Основные

средства

|

1150

|

0

|

0

|

0

|

0

|

|

Доходные

вложения в материальные ценности

|

1160

|

0

|

0

|

0

|

0

|

|

Финансовые

вложения

|

1170

|

0

|

0

|

0

|

0

|

|

Отложенные

налоговые активы

|

1180

|

0

|

0

|

0

|

0

|

|

Прочие

внеоборотные активы

|

1190

|

0

|

0

|

0

|

0

|

|

ИТОГО

внеоборотные активы

|

1110

|

0

|

0

|

0

|

0

|

|

II Оборотные

активы

|

|

|

|

|

|

|

Запасы

|

1210

|

1248

|

1699

|

2567

|

1319

|

|

Налог на

добавленную стоимость по приобретенным ценностям

|

1220

|

0

|

0

|

0

|

0

|

|

Дебиторская

задолженность

|

1230

|

1786

|

3048

|

6844

|

5058

|

|

Финансовые

вложения

|

1240

|

0

|

0

|

0

|

0

|

|

Денежные

средства

|

1250

|

184

|

277

|

688

|

504

|

|

Прочие

оборотные активы

|

1260

|

0

|

0

|

0

|

0

|

|

ИТОГО по

разделу II

|

1200

|

3218

|

5024

|

10099

|

6881

|

|

ПАССИВ III

Капитал и резервы

|

|

|

|

|

|

|

Уставный

капитал

|

1310

|

100

|

100

|

100

|

0

|

|

Собственные

акции, выкупленные у акционеров

|

1320

|

0

|

0

|

0

|

0

|

|

Переоценка

внеоборотных активов

|

1340

|

0

|

0

|

0

|

0

|

|

Добавочный

капитал (без переоценки)

|

1350

|

0

|

0

|

0

|

0

|

|

Резервный

капитал

|

1360

|

0

|

0

|

0

|

0

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

1370

|

0

|

0

|

0

|

0

|

|

ИТОГО по разделу

III

|

1300

|

100

|

100

|

100

|

0

|

|

IV Долгосрочные

обязательства

|

|

|

|

|

|

|

Заемные

средства

|

1410

|

0

|

0

|

0

|

0

|

|

Отложенные

налоговые обязательства

|

1420

|

195

|

254

|

347

|

152

|

|

Резерва под

условные обязательства

|

1430

|

0

|

0

|

0

|

|

Прочие

обязательства

|

1450

|

0

|

0

|

0

|

0

|

|

ИТОГО по

разделу IV

|

1400

|

195

|

254

|

347

|

152

|

|

V Краткосрочные

обязательства

|

|

|

|

|

|

|

Заемные

средства

|

1510

|

145

|

827

|

213

|

68

|

|

Кредиторская

задолженность

|

1520

|

436

|

838

|

1492

|

1056

|

|

Доходы будущих

периодов

|

1530

|

0

|

351

|

3474

|

3474

|

|

Резервы

предстоящих расходов

|

1540

|

0

|

0

|

0

|

0

|

|

Прочие

обязательства

|

1550

|

2342

|

2654

|

4473

|

2131

|

|

ИТОГО по

разделу V

|

1500

|

2923

|

4670

|

9652

|

6729

|

|

БАЛАНС

|

1700

|

3218

|

5024

|

10099

|

6881

|

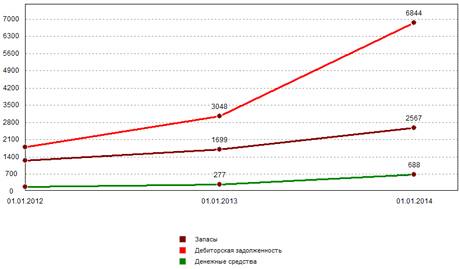

В результате анализа активов ООО "ТК

"Гранд"" за проверяемый период было установлено следующее:

За анализируемый период уровень внеоборотных средств остался

неизменным.

Оборотные активы ООО "ТК "Гранд"" в

основном формируются за счет дебиторской задолженности. Незначительную величину

в составе оборотных средств составляют также запасы, денежные средства.

Стоимость запасов за исследуемый период увеличилась на 1319

тыс. руб. и составила 2567 тыс.руб. Значительный рост стоимости запасов

произошел в период с 01.01.2013 г. по 01.01.2014 г., когда их стоимость

возросла на 868 тыс. руб.

Дебиторская задолженность в анализируемом периоде возросла.

Заметное увеличение в сумме 3796 тыс. руб. произошло в период с 01.01.2013 года

по 01.01.2014 года. Уровень дебиторской задолженности в составе оборотных

активов составил по состоянию на 01.01.2012 года - 55.5 %, а по состоянию на

01.01.2014 года - 67.8 %

На всем промежутке исследования дебиторская задолженность

имеет критическое значение (превышает 25-27% оборотных активов). Таким образом,

за период с 01.01.2012 года по 01.01.2014 года оборотные активы предприятия за

счет роста дебиторской задолженности увеличились на 5058 тыс. руб.

Сумма свободных денежных средств на предприятии за период с

01.01.2012 года по 01.01.2014 года возросла на 504 тыс. руб. и составила 688

тыс. руб.

Проведем дополнительный анализ оборотных активов.

Темпы прироста по цепной динамике определяются по формуле

Тцд=(t2-t1)/t1*100%, где

t1 - предыдущий показатель, t2 - последующий

показатель.

Таблица 2 - Динамика изменений структуры оборотных активов

|

Показатели

|

|

|

|

|

Удельные веса

|

Цепная динамика

|

|

Оборотные

активы

|

2011 г.

|

2012 г.

|

2013 г.

|

Абс. Откл. к

2011 г.

|

в % - 2011 г.

|

2012 г.

|

2013 г.

|

в % -2011 г.

|

К 2012 г.

|

|

Запасы

|

1248

|

1699

|

2567

|

1319

|

38,78

|

33,82

|

25,42

|

36,14

|

51,09

|

|

НДС по

приобретенным ценностям

|

0

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

|

|

|

Дебиторская

задолженность

|

1786

|

3048

|

6844

|

5058

|

55,50

|

60,67

|

67,77

|

70,66

|

124,54

|

|

Финансовые

вложения

|

0

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

|

|

|

Денежные

средства

|

184

|

277

|

688

|

504

|

5,72

|

5,51

|

6,81

|

50,54

|

148,38

|

|

Прочие

оборотные активы

|

0

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

|

|

|

ИТОГО

|

3218

|

5024

|

10099

|

6881

|

100,00

|

100,00

|

100,00

|

56,12

|

101,02

|

Таблица 3 - Показатели эффективности использования оборотных

активов

|

|

|

|

Динамика

|

|

Показатель

|

2012 г.

|

2013 г.

|

в %

|

|

Выручка от

реализации, млн. руб.

|

57,237

|

55,559

|

-2,932

|

|

Среднегодовая

сумма оборот. Ср.

|

4,121

|

7,5615

|

83,487

|

|

Коэф.

Оборачиваем. Оборот. Ср.

|

13,89

|

7,35

|

-47,098

|

|

Продолжительность

оборота, дни

|

25,92

|

49,00

|

89,029

|

|

Коэф. Загрузки

Оборот. Ср.

|

0,072

|

0,1361

|

89,029

|

Можно отметить, улучшение среднегодовой стоимости оборотных

средств.

Рисунок 3 - Динамика изменения активов ОО "ТК "Гранд""

За три года произошел существенный рост дебиторской

задолженности, что свидетельствует о том, что ТК "Гранд"

несвоевременно рассчитывается с поставщиками продуктов питания, также

происходило затоваривание оптового склада, рост составил с 1400 тыс. руб. до

2577 тыс. руб.

Частично этот рост произошел и за счет повышения цен на

продукты питания.

3.2

Расчет коэффициентов финансово-хозяйственной деятельности

Коэффициенты финансово-хозяйственной деятельности предприятия

и показатели, используемые для их расчета, рассчитываются поквартально не менее

чем за 2-летний период, предшествующий возбуждению производства по делу о

несостоятельности (банкротстве), а также за период проведения процедур

банкротства в отношении предприятия, в динамике с их изменениями.

Для расчета коэффициентов финансово-хозяйственной

деятельности предприятия используются следующие основные показатели:

а) совокупные активы (пассивы) - баланс (валюта баланса)

активов (пассивов);

б) скорректированные внеоборотные активы - сумма стоимости

нематериальных активов (без деловой репутации и организационных расходов),

основных средств (без капитальных затрат на арендуемые основные средства),

незавершенных капитальных вложений (без незавершенных капитальных затрат на

арендуемые основные средства), доходных вложений в материальные ценности,

долгосрочных финансовых вложений, прочих внеоборотных активов;

в) оборотные активы - сумма стоимости запасов (без стоимости

отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных

активов, налога на добавленную стоимость по приобретенным ценностям,

задолженности участников (учредителей) по взносам в уставный капитал,

собственных акций, выкупленных у акционеров;

г) долгосрочная дебиторская задолженность - дебиторская

задолженность, платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты;

д) ликвидные активы - сумма стоимости наиболее ликвидных

оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных

активов;

е) наиболее ликвидные оборотные активы - денежные средства,

краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных

у акционеров) ;

ж) краткосрочная дебиторская задолженность - сумма стоимости

отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в

течение 12 месяцев после отчетной даты (без задолженности участников

(учредителей) по взносам в уставный капитал);

з) потенциальные оборотные активы к возврату - списанная в

убыток сумма дебиторской задолженности и сумма выданных гарантий и

поручительств;

и) собственные средства - сумма капитала и резервов, доходов

будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат

по арендованному имуществу, задолженности акционеров (участников) по взносам в

уставный капитал и стоимости собственных акций, выкупленных у акционеров;

к) обязательства предприятия - сумма текущих обязательств и

долгосрочных обязательств предприятия;

л) долгосрочные обязательства предприятия - сумма займов и

кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты,

и прочих долгосрочных обязательств;

м) текущие обязательства предприятия - сумма займов и

кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты,

кредиторской задолженности, задолженности участникам (учредителям) по выплате

доходов и прочих краткосрочных обязательств;

н) выручка нетто - выручка от реализации товаров, выполнения

работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и

других аналогичных обязательных платежей;

п) среднемесячная выручка - отношение величины валовой

выручки, полученной за определенный период как в денежной форме, так и в форме

взаимозачетов, к количеству месяцев в периоде;

р) чистая прибыль (убыток) - чистая нераспределенная прибыль

(убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других

аналогичных обязательных платежей;

Таблица 4 - Основные финансовые показатели для расчета

коэффициентов

|

Наименование

показателя

|

01.01.2012

|

01.01.2013

|

01.01.2014

|

Отклонение

01.01.2014 от 01.01.2012

|

|

а) совокупные

активы (пассивы)

|

3218

|

5024

|

10099

|

6881

|

|

Б) оборотные

активы

|

3218

|

5024

|

10099

|

6881

|

|

В) долгосрочная

дебит. задолженность

|

0

|

0

|

0

|

0

|

|

Г) ликвидные

активы

|

1970

|

3325

|

7532

|

5562

|

|

Д) наиболее

ликвидные оборотные активы

|

184

|

277

|

688

|

504

|

|

Е)

краткосрочная дебит. задолженность

|

1786

|

3048

|

6844

|

5058

|

|

Ж)

потенциальные оборотные активы к возврату

|

0

|

0

|

0

|

-1786

|

|

З) собственные

средства

|

100

|

106

|

3150

|

3050

|

|

И)

обязательства предприятия

|

2923

|

4319

|

6178

|

3255

|

|

К) долгосрочные

обязательства предприятия

|

0

|

0

|

0

|

0

|

|

Л) текущие

обязательства предприятия

|

2923

|

4319

|

6178

|

3255

|

|

М) просроченная

кред. задолженность

|

0

|

78

|

95

|

95

|

|

за 2011

|

за 2012

|

за 2013

|

Отклонение

|

|

Н) выручка

нетто

|

54356

|

57237

|

55559

|

1203

|

|

О)

среднемесячная выручка нетто

|

4529.7

|

4769.8

|

4629.9

|

100.3

|

|

П) чистая

прибыль (убыток)

|

2092

|

3261

|

4686

|

2594

|

В целом, можно отметить, улучшение показателей выручки и

увеличение чистой прибыли.

Анализ пассивов проводится в целях выявления

внутрихозяйственных резервов обеспечения восстановления платежеспособности,

выявления обязательств, которые могут быть оспорены или прекращены, выявления

возможности проведения реструктуризации сроков выполнения обязательств.

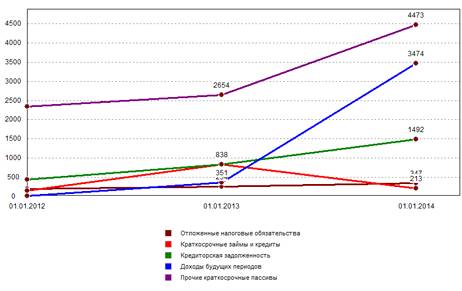

Рисунок 4 - Динамика изменения пассивов ООО "ТК

"Гранд""

Из приведенной диаграммы видно, что уставный капитал

организации оставался неизменным на всем промежутке исследования.

Прибыль, остающаяся в распоряжении предприятия, как на

начало, так и на конец периода отсутствует.

Долгосрочные обязательства, достигая своего максимума в сумме

347 тыс. руб. к 01.01.2014 года возрастают к концу периода по сравнению с

уровнем на 01.01.2012 года на 152 тыс. руб. и составляют 347 тыс. руб. или

177.9 % от первоначального уровня. В структуре долгосрочных обязательств на

начало периода присутствуют отложенные налоговые обязательства. В конце периода

долгосрочные обязательства состоят из отложенныx налоговых обязательств на 100

%.

По строке 1410 баланса (краткосрочные заемные средства) -

сумма заемных средств на 01.01.2014 года возросла по сравнению с положением на

01.01.2012 года на 68 тыс. руб. и составила 213 тыс. руб.

Сумма кредиторской задолженности на 01.01.2014 года возросла

по сравнению с положением на 01.01.2012 года на 1056 тыс. руб. и составила 1492

тыс. руб. Значительное увеличение кредиторской задолженности на 654 тыс. руб.

произошло в период с 01.01.2013 года по 01.01.2014 года.

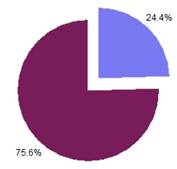

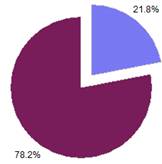

Соотношение дебиторской и кредиторской задолженности в

исследуемом периоде не изменилось. При этом по состоянию на 01.01.2012 года

дебиторская задолженность превышает кредиторскую на 309.6%, а по состоянию на

01.01.2014 года на 358.7%. Таким образом, за исследуемый период увеличилось

отвлечение средств из оборота предприятия, возросло косвенное кредитование

средствами данной организации других предприятий. Организация несет убытки от

обесценения дебиторской задолженности. Необходимо принять всевозможные меры по

взысканию дебиторской задолженности в целях покрытия задолженности предприятия

перед кредиторами. Предприятие имеет определенные финансовые затруднения,

связанные с дефицитом денежных средств. Такая ситуация может привести к полной

неплатежеспособности организации.

|

Соотношение

дебиторской и кредиторской задолженности на 01.01.2012 г.

|

Соотношение

дебиторской и кредиторской задолженности на 01.01.2014 г.

|

|

|

|

|

|

- кредиторская

задолженность

|

|

- кредиторская

задолженность

|

|

|

- остаток

дебиторской задолженности

|

|

- остаток

дебиторской задолженности

|

Рисунок 5 - Соотношение дебиторской и кредиторской

задолженности

В структуре пассива баланса по состоянию на конец

исследуемого периода присутствуют также доходы будущих периодов, прочие

краткосрочные обязательства. Увеличение активов на 6881 тыс. руб.

сопровождается одновременным увеличением обязательств предприятия на 6881 тыс.

руб. Так как платежеспособность зависит от покрытия обязательств предприятия

его активами, можно утверждать, что вследствие увеличения задолженности

организации без эквивалентного роста активов, отношение текущих пассивов к

текущим активам изменилось и повлекло ухудшение платежеспособности.

3.3

Анализ платежеспособности и ликвидности

Проведем анализ платежеспособности ТК "Гранд"

Таблица 5 - Коэффициенты, характеризующие платежеспособность

предприятия

|

Наименование

показателя

|

01.01.2012

|

01.01.2013

|

01.01.2014

|

Отклонение

01.01.2014 от 01.01.2012

|

|

Коэффициент

абсолютной ликвидности

|

0.0629

|

0.0641

|

0.1114

|

0.0485

|

|

Коэффициент

текущей ликвидности

|

0.674

|

0.77

|

1.219

|

0.545

|

|

Обеспеченность

обязательств предприятия его активами

|

0.674

|

0.66

|

1.131

|

0.457

|

|

Степень

платежеспособности по текущим обязательствам

|

x

|

0.072

|

0.108

|

x

|

Анализ изменения коэффициентов, характеризующих

платежеспособность ООО "ТК "Гранд"" по состоянию на

01.01.2014 г., по сравнению с положением на 01.01.2012 г. показал следующее:

Ликвидность баланса определяется как степень покрытия

обязательств предприятия его активами, срок превращения которых в денежную

форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по

активу, сгруппированных по степени их ликвидности и расположенных в порядке

убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам

их погашения и расположенными в порядке возрастания сроков

Рисунок 5 - Динамика изменений коэффициент абсолютной

ликвидности

Коэффициент абсолютной ликвидности показывает, какая часть

краткосрочных обязательств может быть погашена немедленно, и рассчитывается как

отношение наиболее ликвидных оборотных активов к текущим обязательствам

предприятия.

Значение коэффициента за период c 01.01.2012 г. по 01.01.2014

г. увеличилось на 0.0485 и составило 0.1114, т.е. предприятие увеличило свою

платежеспособность и было в состоянии немедленно выполнить свои текущие

обязательства, за счет денежных средств на счетах 01.01.2012 г. на 6.29%, а

01.01.2014 г. 11.14%.

Рисунок 6 - Динамика изменений коэффициентов текущей

ликвидности

Коэффициент текущей ликвидности (критической оценки)

характеризует обеспеченность организации оборотными средствами для ведения

хозяйственной деятельности и своевременного погашения обязательств и

определяется как отношение ликвидных активов к текущим обязательствам

предприятия.

Значение коэффициента текущей ликвидности на 01.01.2014 г. по

сравнению с 01.01.2012 г. увеличилось на 0.545 и составило 1.219, т.е.

платежеспособность возросла и на 01.01.2014 г. предприятие, реализуя свои

ликвидные активы по балансовой стоимости могло погасить текущие обязательства

на 121.9% , в то время как на 01.01.2012 г. этот показатель составил 67.4% .

Рисунок 7 - Динамика изменений обеспеченности обязательств

предприятия

Обеспеченность обязательств предприятия его активами

характеризует величину активов предприятия, приходящихся на единицу долга, и

определяется как отношение суммы ликвидных и скорректированных внеоборотных

активов к обязательствам предприятия. Значение обеспеченности обязательств

предприятия его активами на 01.01.2014 г. по сравнению с 01.01.2012 г.

увеличилось на 0.457 и составило 1.131, т.е. платежеспособность возросла и на

01.01.2014 г. предприятие, реализуя свои активы по балансовой стоимости могло

погасить обязательства перед кредиторами на 113.1% , в то время как на

01.01.2012 г. этот показатель составил 67.4% .

Рисунок 8 - Динамика изменений степени платежеспособности по

текущим обязательствам

3.4

Анализ финансовых результатов и финансовой устойчивости

Финансовые результаты показывают степень эффективности

хозяйственной деятельности, а следовательно торговой деятельности ТК

"Гранд".

Таблица 6 - Анализ финансовых результатов

|

Наименование

показателя

|

за 2011

|

за 2012

|

за 2013

|

отклонение

2013 от 2011

|

|

I. Доходы -

всего

|

54356

|

57237

|

58472

|

4116

|

|

в том числе: 1.

Доходы от обычных видов деятельности

|

54356

|

57237

|

55559

|

1203

|

|

2. Проценты к

получению

|

0

|

0

|

0

|

0

|

|

3. Доходы от

участия в других организациях

|

0

|

0

|

0

|

0

|

|

4. Прочие

доходы

|

0

|

0

|

2913

|

2913

|

|

II. Расходы -

всего

|

51740

|

53400

|

52878

|

1138

|

|

в том числе: 1.

Расходы по обычным видам деятельности

|

51740

|

53400

|

51189

|

-551

|

|

2. Проценты к

уплате

|

0

|

0

|

0

|

0

|

|

3. Прочие

расходы

|

0

|

0

|

1689

|

1689

|

|

III. Отношение

общей суммы доходов к общей сумме расходов, руб.

|

1.051

|

1.072

|

1.106

|

0.055

|

|

IV. Отношение

доходов от обычных видов деятельности к соответствующей сумме расходов, руб.

|

1.051

|

1.072

|

1.085

|

0.034

|

За 2013 г. доходы организации возросли на 4116 тыс. руб. и

составили 58472 тыс. руб.

При этом: - доходы от обычных видов деятельности возросли на

1203 тыс. руб. - проценты к получению остались на том же уровне. - доходы от

участия в других организациях остались неизменными. - прочие доходы повысились

на 2913 тыс. руб.

В отчетном периоде в составе доходов организации преобладали

доходы от обычных видов деятельности. Их удельный вес составлял 95.02 %.

Расходы ООО "ТК "Гранд"" возросли на 1138

тыс. руб. и составили 52878 тыс. руб.

За 2013 г. в составе расходов ООО "ТК

"Гранд"" преобладали расходы по обычным видам деятельности 96.81

%.

За 2013 г. увеличился уровень доходов, приходящихся на 1

рубль расходов предприятия с 1.051 до 1.106 руб. Можно сделать вывод о

повышении эффективности работы предприятия.

При этом отношение доходов от обычных видов деятельности к

соответствующей сумме расходов возросло и составило 108.5 %.

Таблица 7 - Динамика факторов формирования финансовых

результатов

|

Наименование

показателя

|

код

|

за 2011

|

за 2012

|

за 2013

|

отклонение

2013 от 2011

|

|

1. Выручка

(нетто) от продажи

|

2110

|

54356

|

57237

|

55559

|

1203

|

|

2.

Себестоимость продаж

|

2120

|

51740

|

53400

|

51189

|

-551

|

|

3. Валовая

прибыль от продаж

|

2100

|

2616

|

3837

|

4370

|

1754

|

|

4. Коммерческие

расходы

|

2210

|

0

|

0

|

0

|

0

|

|

5.

Управленческие расходы

|

2220

|

0

|

0

|

0

|

0

|

|

6. Прибыль

(убыток) от продаж

|

2100

|

2616

|

3837

|

4370

|

1754

|

|

7. Доходы от

участия в других организациях

|

2310

|

0

|

0

|

0

|

0

|

|

8. Проценты к

получению

|

2320

|

0

|

0

|

0

|

0

|

|

9. Проценты к

уплате

|

2330

|

0

|

0

|

0

|

0

|

|

10. Прочие

доходы

|

2340

|

0

|

0

|

2913

|

2913

|

|

11. Прочие

расходы

|

2350

|

0

|

0

|

1689

|

1689

|

|

12. Прибыль

(убыток) до налогообложения

|

2300

|

2616

|

3837

|

5594

|

2978

|

|

13. Текущий

налог на прибыль

|

2410

|

524

|

576

|

561

|

37

|

|

14. Отложенные

налоговые обязательства

|

2340

|

0

|

0

|

347

|

347

|

|

15. Отложенные

налоговые активы

|

2450

|

0

|

0

|

0

|

0

|

|

16. Иные

обязательные платежи из прибыли

|

2460

|

0

|

0

|

0

|

0

|

|

17. Чистая

прибыль (убыток) отчетного периода

|

2400

|

2092

|

3261

|

4686

|

2594

|

За 2013 г. предприятие увеличило размер зарабатываемой

валовой прибыли. 1111Рост прибыли на 114.54 % продиктован изменением выручки, и

на -52.46 % - изменением себестоимости.

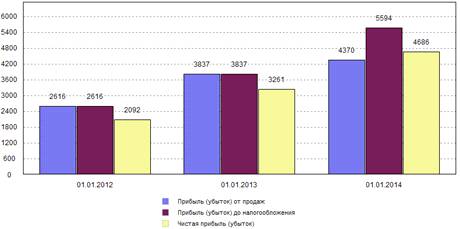

Рисунок 9 - Динамика изменений показателей прибыли

Увеличение прибыли от продаж на 1754 тыс. руб. произошло за

счет роста валовой прибыли.

Рост общей бухгалтерской прибыли на 2978 тыс. руб. произошел

за счет роста полученной прибыли от продаж на 125.93 % и роста сальдо прочих

доходов и расходов на 87.87 %

За 2013 г. на формирование чистого результата

финансово-хозяйственной деятельности предприятия оказывали влияние следующие

факторы: рост прибыли до налогообложения - 114.8 %, увеличение суммы уплаченных

налогов из прибыли - 14.8 %.

Таблица 8 - Коэффициенты, характеризующие финансовую

устойчивость предприятия

|

Наименование

показателя

|

01.01.2012

|

01.01.2013

|

01.01.2014

|

Отклонение

01.01.2014 от 01.01.2012

|

|

Коэффициент

автономии (финансовой независимости)

|

0.0311

|

0.0211

|

0.3119

|

0.2808

|

|

Коэффициент

обеспеченности собственными оборотными средствами

|

0.0311

|

0.1152

|

0.3659

|

0.3348

|

|

Доля

просроченной кредиторской задолженности в пассивах

|

x

|

0.0155

|

0.0094

|

0.0094

|

|

Отношение

дебиторской задолженности к совокупным активам

|

0.555

|

0.6067

|

0.6777

|

0.1227

|

Анализ изменения коэффициентов, характеризующие финансовую

устойчивость ОООО "ТК "Гранд"" по состоянию н 01.01.2014

г., по сравнению с положением на 01.01.2012 г. показал следующее.

Рисунок 10 - Коэффициент автономии (финансовой независимости)

Коэффициент автономии (финансовой независимости) показывает

долю активов предприятия, которые обеспечиваются собственными средствами, и

определяется как отношение собственных средств к совокупным активам.

На 01.01.2014 г. значение коэффициента автономии составило

0.3119, в то время как на 01.01.2012 г. оно составляло 0.0311, т.е. доля

владельцев предприятия в общей сумме средств, авансированных в его деятельность,

возросла на 28.08%.

Таким образом, предприятие стало более финансово устойчиво,

стабильно и менее зависимо от внешних кредиторов.

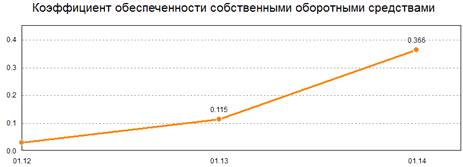

Рисунок 11 - Коэффициент обеспеченности собственными

оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами

(доля собственных оборотных средств в оборотных активах) определяет степень

обеспеченности организации собственными оборотными средствами, необходимыми для

ее финансовой устойчивости, и рассчитывается как отношение разницы собственных

средств и скорректированных внеоборотных активов к величине оборотных активов.

Коэффициент обеспеченности собственными средствами на

01.01.2014 г. увеличился по сравнению с положением на 01.01.2012 г. на 0.3348 и

составил 0.3659. Предприятию достаточно собственных средств для обеспечения

текущей деятельности.

Отношение дебиторской задолженности к совокупным активам

определяется как отношение суммы долгосрочной дебиторской задолженности,

краткосрочной дебиторской задолженности и потенциальных оборотных активов,

подлежащих возврату, к совокупным активам организации.

Значение показателя на 01.01.2012 г. составляло 0.555 и за

анализируемый период увеличилось на 0.1227, т.е. на 01.01.2014 г. состояние

расчетов с дебиторами за период ухудшилось и можно сделать вывод о снижении

ликвидности активов в целом из-за состояния дебиторской задолженности.

3.5

Анализ рентабельности и оценка финансовой устойчивости

Рентабельность характеризует отношение (уровень) прибыли к

авансированному капиталу или его элементам; источникам средств или их

элементам; общей величине текущих расходов или их элементам.

Показатели рентабельности отражают сумму прибыли, полученную

организацией на каждый рубль капитала, активов, доходов, расходов и т.д.

Таблица 9 - Изменение показателей рентабельности

|

Наименование

показателя

|

01.01.2012

|

01.01.2013

|

01.01.2014

|

отклонение

01.01.2014 01.01.2012(01.01.2013)

|

|

1.

Экономическая рентабельность активов

|

x

|

0.931

|

0.74

|

-0.191

|

|

2.

Эффективность внеоборотного капитала

|

x

|

x

|

x

|

x

|

|

3.

Рентабельность оборотного капитала

|

x

|

0.791

|

0.62

|

-0.171

|

|

4.

Рентабельность собственного капитала

|

x

|

11.837

|

2.328

|

-9.509

|

|

5.

Pентабельность вложенного капитала

|

x

|

6.522

|

2.026

|

-4.496

|

|

6.

Pентабельность перманентного капитала

|

x

|

11.824

|

10.911

|

-0.913

|

|

7. Pентабельность

инвестиций

|

x

|

4.023

|

5.091

|

1.068

|

|

8.

Pентабельность заемного капитала

|

x

|

0.998

|

0.788

|

-0.21

|

|

9.

Рентабельность производства и реализации расходов по обычным видам

деятельности

|

0.051

|

0.072

|

0.085

|

0.034

|

|

10.

Рентабельность cовокупных расходов

|

0.04

|

0.06

|

0.087

|

0.047

|

|

11.

Рентабельность производства

|

0.051

|

0.072

|

0.085

|

0.034

|

|

12.

Рентабельность продаж

|

0.048

|

0.067

|

0.079

|

0.031

|

|

13.

Рентабельность валовой продукции

|

0.048

|

0.067

|

0.079

|

0.031

|

Учитывая многообразие финансовых процессов, множественность

показателей финансовой устойчивости, различие в уровне их критических оценок,

складывающуюся степень отклонения от них фактических значений коэффициентов и

возник в зависимости от "набранного" количества баллов, исходя из

фактических значений показателей финансовой устойчивости.

Таблица 10 - Критерии оценки показателей финансовой

устойчивости предприятия

|

№ п.п.

|

Показатели

финансового состояния

|

Рейтинги

показателей

|

К Р И Т Е Р И И

|

|

|

|

высший

|

низший

|

Условия

снижения критерия

|

|

1

|

Коэффициент

абсолютной ликвидности

|

20

|

0,5 и выше - 20

баллов

|

менее 0,1 - 0

баллов

|

За каждый 0,1

пункта снижения, по сравнению с 0,5, снимается по 4 балла

|

|

2

|

Коэффициент

критической оценки

|

18

|

1,5 и выше - 18

баллов

|

менее 1,0 - 0

баллов

|

За каждый 0,1

пункта снижения, по сравнению с 1,5, снимается по 3 балла

|

|

3

|

Коэффициент

текущей ликвидности

|

16,5

|

2,0 и выше -

16,5 балла

|

менее 1,0 - 0

баллов

|

За каждый 0,1

пункта снижения, по сравнению с 2,0, снимается по 1,5 балла

|

|

4

|

Коэффициент

финансовой независимости

|

17

|

0,6 и выше - 17

баллов

|

менее 0,4 - 0 баллов

|

За каждый 0,01

пункта снижения, по сравнению с 0,6, снимается по 0,8 балла

|

|

5

|

Коэффициент

обеспеченности собственными источниками финансирования

|

15

|

0,5 и выше - 15

баллов

|

менее 0,1 - 0

баллов

|

За каждый 0,1

пункта снижения, по сравнению с 0,5, снимается по 3 балла

|

|

6

|

Коэффициент

финансовой независимости в части формирования запасов и затрат

|

13,5

|

1,0 и выше -

13,5 балла

|

менее 0,5 - 0

баллов

|

За каждый 0,1

пункта снижения, по сравнению с 1,0, снимается по 2,5 балла

|

|

Итого:

|

100,0

|

100,0

|

0

|

|

Таблица 11 - Классификация финансовой устойчивости по сумме

баллов

|

1 класс

|

2 класс

|

3 класс

|

4 класс

|

|

100 - 94 балла

|

93 - 65 балла

|

64 - 52 балла

|

51 - 21 балла

|

20 - 0 балла

|

Таблица 12 - Количество набранных баллов, характеризующих

финансовую устойчивость

|

Наименование

показателя

|

01.01.2012

|

01.01.2013

|

01.01.2014

|

отклонение

01.01.2014 01.01.2012

|

|

знач.

|

баллы

|

знач.

|

баллы

|

знач.

|

баллы

|

|

|

1. Коэффициент

абсолютной ликвидности (Л2)

|

0.063

|

0

|

0.064

|

0

|

0.111

|

4.46

|

4.46

|

|

2. Коэффициент

критической оценки (Л3)

|

0.063

|

6.03

|

0.064

|

7.89

|

0.111

|

18

|

11.97

|

|

3. Коэффициент

текущей ликвидности (Л4)

|

1.101

|

0

|

1.163

|

0

|

1.635

|

0

|

0

|

|

4. Коэффициент

финансовой независимости (У12)

|

0.031

|

0

|

0.02

|

0

|

0.01

|

0

|

0

|

|

5. Коэффициент

обеспеченности собственными источниками финансирования (У1)

|

0.031

|

0

|

0.02

|

0

|

0.01

|

0

|

0

|

|

6. Коэффициент

финансовой независимости в части формирования запасов и затрат (У24)

|

x

|

0

|

x

|

0

|

x

|

0

|

0

|

|

Сумма баллов

финансовой устойчивости

|

6.03

|

7.89

|

22.46

|

16.43

|

|

Класс

финансовой устойчивости

|

5

|

5

|

4

|

x

|

На конец периода: 01.01.2014 г. ООО "ТК

"Гранд"" относится к четвертому классу финансовой устойчивости

Предприятие имеет удовлетворительное финансовое состояние

близкое к банкротству. Риск взаимоотношений партнеров с данным предприятием

очень значителен.

С учетом, того, что дебиторская задолженность ООО "ТК

"Гранд"" увеличилась, необходимо использовать специальную

программу для оперативного реагирования в торговле.

Заключение

Целью планирования прибыли ООО "ТК

"Гранд"" должно являться обеспечение роста ее размера и

повышения рентабельности на основе увеличения оборота и улучшения его

структуры, наиболее эффективного использования материальных, трудовых и

финансовых результатов при обязательном сокращении потерь времени населения.

Экономической основой составления плана прибыли является:

запланированный объем и структура оборота;

задание на плановый период по приросту сети;

изменения в организационной структуре, ставках, тарифах,

уровнях торговых надбавок и наценок и других условий расчета.

При планировании прибыли можно использовать:

прогноз рентабельности;

анализ ликвидности баланса;

оценку перекрытия ликвидности;

регрессное определение минимального оборота.

При прогнозировании прибыли от реализации продукции (работ,

услуг) используются среднегодовые темпы изменения рентабельности за 3 - 5 лет,

предшествующих планируемому периоду. При изменении условий формирования доходов

и затрат предприятия это темпы корректируются. Сумму прибыли можно определять

как произведение прибыли от реализации текущего года на спрогнозированный темп

ее изменения в плановом году, или как произведение запланированного

товарооборота на проектируемую рентабельность деленное на 100.

Планируемая сумма прибыли находится в обратной зависимости от

издержек обращения. Чем ниже издержки обращения, тем выше прибыль. Поэтому при

планировании предприятия стремятся к получению оптимального размера издержек

обращения.

Торговым компаниям нужна полноценная система учета и

управления торговой логистикой, которая:

1. способна обеспечить детализированную аналитику;

2. полноценно взаимодействует с торговым оборудованием;

. оптимальна по соотношению

"стоимость/функционал";

. максимально быстро внедряется;

. полностью соответствует специфике широкомасштабной

розницы;

. дает ощутимые результаты уже по факту внедрения;

. оперативно и профессионально сопровождается.

Предлагается решение, которое позволяет:

1. автоматизировать основные бизнес-процессы;

2. обеспечить высокую скорость взаимодействия с

контрагентами;

. управлять компанией в едином информационном

пространстве;

. своевременно получать достоверную оперативную и

финансовую информацию.

Дополнительные преимущества для торговых предприятий:

1. Присутствие необходимого функционала одновременно для

моделей розничной и оптовой торговли, а также для сферы обслуживания.

2. Управление товарооборотом, складскими запасами,

возвратами, резервами, доставками.

. Продажа товара на основе заказов и кредитов.

. Учет контрактов на закупку/продажу, автоматический

контроль закупочных и продажных цен.

. Финансово-экономический анализ деятельности компании

в различных срезах, контроль окупаемости и движения финансовых ресурсов,

. достоверный автоматический расчет прибыли.

. Планирование и контроль входящих и исходящих

платежей.

. Учет рабочего времени с применением устройств по

контролю доступа,

. Оперативное подключение новых торговых подразделений

без необходимости существенных инвестиций и изменений в информационной системе.

. Авторизация доступа к функциям системы, контроль

авторства совершенных сделок и оформления документов.

. Поддержка штрихкодированного товара.

. Полноценная интеграция с торговым оборудованием -

весы, фискальные принтеры, принтеры этикеток.

. Неограниченное количество артикулов и групп.

. Гибкие механизмы ценообразования, скидок, акций и

пр.

. Потоварный учет себестоимости по методу FIFO, или

средневзвешенная и партионная модели.

. История цен реализации для определения оптимальной

розничной цены конкретной партии товара.

. Учет заказов на товары, резервирование на складе.

. Оптимизация товарных запасов.

Оперативный контроль эффективности управления предприятием.

Список литературы

1. Абрютина М.С. Грачев В.В. Анализ финансово-

экономической деятельности предприятия // Москва: Издательство "Дело и

сервис", 2010.-480 с.

2. Баканов М.И., Шеремет А.Д. Теория анализа

хозяйственной деятельности. // Москва "Финансы и статистика",

2006.-612 с.

. Балабанов И.Т. Анализ и планирование финансов

хозяйствующего субъекта.//Москва "Финансы и статистика", 2011.-717 с.

. Бачарова В. В. "Комплексный финансовый анализ.

- СПб.: Питер, 2009. - 432 с: ил. - (Серия "Академия

финансов")").

. Кейлер В.А. Экономика предприятия. Курс лекций. //

Москва, Инфра-М, 2006.- 512 с.

. Савицкая Г.В. Анализ хозяйственной деятельности

предприятия (учебное пособие) // Минск "Экоперспектива", 2009.- 489

с.

. Сергеев И.В. Экономика предприятия (Учебное пособие)

// Москва "Финансы и статистика", 2011.- 712 с.

. Шеремет А.Д., Сайфулин Р.С. Методика финансового

анализа предприятия //Москва, Инфра-М, 2006.-621 с.

. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий

(Учебное пособие) //Москва Инфра-М, 2007.-710 с.

. Экономика предприятия (под ред. Волкова) //Москва,

Инфра-М, 2002.- 677 с.

. Экономика предприятия (под ред. Грузинова В.П.) //

Москва "Банки и Биржи", "ЮНИТИ", 2009.-472 с.

12. Баранов

В.В. Финансовый менеджмент. Механизмы управления предприятия ми: Учеб. пособие

- М.: Дело. 2008 - 272 с.

13. Быков

М.И., Шеремета А.Д. Теория экономического анализа: Учебник -

. 4-е

изд., пер. и доп. - М.: Финансы и статистика. - 2000. - 367 с.

. Вахрин

П.И., Мешитой А.С. Финансы: Учебник для вузов - 3-е изд., пер. и доп. - М.:

Дашков и К. -2009 - 532 с.

16. Гиляровская

А.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческих

предприятий: - СПб.: ПИТЕР, 2009. - 250 с.

17. Гвоздев

Б.З. Финансовый менеджмент: - М.: ИКФ "ЭКМОС". - 2009.- 272 с.

Приложение А

Форма №1

(в ред. Приказа Минфина РФ от 02.07.2010 № 66н, с изменениями

от 05.11.2011 №124н)

БУХГАЛТЕРСКИЙ БАЛАНС ООО "ТК

"Гранд"" на 01.01.2013 г.

|

АКТИВ

|

Код строки

|

01.01.2013

|

01.01.2012

|

01.01.2011

|

|

1

|

2

|

3

|

4

|

5

|

|

I. ВНЕОБОРОТНЫЕ

АКТИВЫ

|

|

|

|

|

|

Нематериальные

активы

|

1110

|

|

|

|

|

Результаты

исследований и разработок

|

1120

|

|

|

|

|

Нематериальные

поисковые активы

|

1130

|

|

|

|

|

Материальные

поисковые активы

|

1140

|

|

|

|

|

Основные

средства

|

1150

|

|

|

|

|

Доходные

вложения в материальные ценности

|

1160

|

|

|

|

|

Финансовые

вложения

|

1170

|

|

|

|

|

Отложенные

налоговые активы

|

1180

|

|

|

|

|

Прочие

внеоборотные активы

|

1190

|

|

|

|

|

ИТОГО по

разделу I

|

1100

|

|

|

|

|

II. ОБОРОТНЫЕ

АКТИВЫ

|

|

|

|

|

|

Запасы

|

1210

|

1699

|

1248

|

1092

|

|

Налог на

добавленную стоимость по приобретенным ценностям

|

1220

|

|

|

|

|

Дебиторская

задолженность

|

1230

|

3048

|

1786

|

1568

|

|

Финансовые

вложения (за исключением денежных эквивалентов)

|

1240

|

|

|

|

|

Денежные

средства и денежные эквиваленты

|

1250

|

277

|

184

|

|

|

Прочие

оборотные активы

|

1260

|

|

|

|

|

ИТОГО по

разделу II

|

1200

|

5024

|

3218

|

2660

|

|

БАЛАНС (сумма

строк 190 + 290)

|

1600

|

5024

|

3218

|

2660

|

|

ПАССИВ

|

Код строки

|

01.01.2013

|

01.01.2012

|

01.01.2011

|

|

1

|

2

|

3

|

4

|

5

|

|

III. КАПИТАЛ И

РЕЗЕРВЫ

|

|

|

|

|

|

Уставный

капитал (складочный капитал, уставный фонд, вклады товарищей)

|

1310

|

100

|

100

|

100

|

|

Собственные

акции, выкупленные у акционеров

|

1320

|

|

|

|

|

Переоценка

внеоборотных активов

|

1340

|

|

|

|

|

Добавочный

капитал (без переоценки)

|

1350

|

|

|

|

|

Резервный

капитал

|

1360

|

|

|

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

1370

|

|

|

|

|

ИТОГО по

разделу III

|

1300

|

100

|

100

|

100

|

|

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

|

Заемные

средства

|

1410

|

|

|

|

|

Отложенные

налоговые обязательства

|

1420

|

254

|

195

|

124

|

|

Оценочные

обязательства

|

1430

|

|

|

|

|

Прочие

обязательства

|

1450

|

|

|

|

|

ИТОГО по

разделу IV

|

1400

|

254

|

195

|

124

|

|

V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

|

Заемные

средства

|

1510

|

827

|

145

|

128

|

|

Кредиторская

задолженность

|

1520

|

838

|

436

|

376

|

|

Доходы будущих

периодов

|

1530

|

351

|

|

258

|

|

Оценочные

обязательства

|

1540

|

|

|

|

|

Прочие

обязательства

|

1550

|

2654

|

2342

|

1674

|

|

ИТОГО по

разделу

|

1500

|

4670

|

2923

|

2436

|

|

БАЛАНС(сумма

строк 490 + 590 + 690)

|

1700

|

5024

|

3218

|

2660

|

ДОПОЛНИТЕЛЬНЫЕ ДАННЫЕ

для проведение арбитражным управляющим финансового анализа (в

соответствии с постановлением Правительства РФ от 25.06.2003 г. №367)

|

|

01.01.2013

|

01.01.2012

|

01.01.2011

|

|

1

|

2

|

3

|

4

|

|

б1)

капитальные затраты на арендуемые основные средства

|

345

|

|

|

|

б2)

незавершенные капитальные затраты на арендуемые основные средства

|

128

|

|

|

|

с)

просроченная кредиторская задолженность

|

78

|

|

|

|

з)

потенциальные оборотные активы к возврату

|

0

|

0

|

0

|

|

списанная в

убыток сумма дебиторской задолженности

|

|

|

|

|

сумма выданных

гарантий и поручительств

|

|

|

|

Форма №1

(в ред. Приказа Минфина РФ от 02.07.2010 № 66н, с изменениями

от 05.11.2011 №124н)

БУХГАЛТЕРСКИЙ БАЛАНС ООО "ТК

"Гранд"" на 01.01.2014 г.

|

А К Т И В

|

Код строки

|

01.01.2014

|

01.01.2013

|

01.01.2012

|

|

1

|

2

|

3

|

4

|

5

|

|

I. ВНЕОБОРОТНЫЕ

АКТИВЫ

|

|

|

|

|

|

Нематериальные

активы

|

1110

|

|

|

|

|

Результаты

исследований и разработок

|

1120

|

|

|

|

|

Нематериальные

поисковые активы

|

|

|

|

|

Материальные

поисковые активы

|

1140

|

|

|

|

|

Основные

средства

|

1150

|

|

|

|

|

Доходные

вложения в материальные ценности

|

1160

|

|

|

|

|

Финансовые

вложения

|

1170

|

|

|

|

|

Отложенные

налоговые активы

|

1180

|

|

|

|

|

Прочие

внеоборотные активы

|

1190

|

|

|

|

|

ИТОГО по

разделу I

|

1100

|

|

|

|

|

II. ОБОРОТНЫЕ

АКТИВЫ

|

|

|

|

|

|

Запасы

|

1210

|

2567

|

1699

|

1248

|

|

Налог на добавленную

стоимость по приобретенным ценностям

|

1220

|

|

|

|

|

Дебиторская

задолженность

|

1230

|

6844

|

3048

|

1786

|

|

Финансовые

вложения (за исключением денежных эквивалентов)

|

1240

|

|

|

|

|

Денежные

средства и денежные эквиваленты

|

1250

|

688

|

277

|

184

|

|

Прочие

оборотные активы

|

1260

|

|

|

|

|

ИТОГО по

разделу II

|

1200

|

10099

|

5024

|

3218

|

|

БАЛАНС (сумма

строк 190 + 290)

|

1600

|

10099

|

5024

|

3218

|

|

П А С С И В

|

Код строки

|

01.01.2014

|

01.01.2013

|

01.01.2012

|

|

1

|

2

|

3

|

4

|

5

|

|

III. КАПИТАЛ И

РЕЗЕРВЫ

|

|

|

|

|

|

Уставный

капитал (складочный капитал, уставный фонд, вклады товарищей)

|

1310

|

100

|

100

|

100

|

|

Собственные

акции, выкупленные у акционеров

|

1320

|

|

|

|

|

Переоценка

внеоборотных активов

|

1340

|

|

|

|

|

Добавочный