Инвестиционная деятельность предприятия и ее характеристика

Содержание

предприятие рыночный экономика инвестиционный

Введение

. Инвестиционная деятельность предприятия и ее характеристика

.1 Понятие, признаки и задачи предприятия в рыночной

экономике

.2 Что такое инвестиции

1.3 Понятие, виды и законодательно - нормативная

база инвестиционной деятельности

.4 Инвестиционная деятельность и инвестиционная политика

предприятия

. Особенности деятельности предприятия ОАО ДВЗ

"Звезда"

. Расчет основных показателей деятельности предприятия

Заключение

Список используемых источников

Введение

Выбор темы курсовой работы обоснован тем, что инвестиционная деятельность

предприятия - важная неотъемлемая часть его общей хозяйственной деятельности.

Значение инвестиций в экономике предприятия трудно переоценить. Для

современного производства характерны постоянно растущая капиталоемкость и

возрастание роли долгосрочных факторов. Чтобы предприятие могло успешно

функционировать, повышать качество продукции, снижать издержки, расширять

производственные мощности, повышать конкурентоспособность своей продукции и

укреплять свои позиции на рынке, оно должно вкладывать капитал, и вкладывать

его выгодно. Поэтому ему необходимо тщательно разрабатывать инвестиционную

стратегию и постоянно совершенствовать ее для достижения вышеназванных целей.

Вопрос о привлечении инвестиций в экономику стоит достаточно остро, так

как они напрямую связаны с темпами экономического роста. Эффективный

комплексный анализ инвестиционной деятельности лежит в основе принятия

рациональных финансовых решений, поэтому исследуемая тематика является

чрезвычайно актуальной и имеет большую практическую значимость.

Необходимо всегда иметь в виду, что вложения инвестиций это средство

достижения экономической эффективности, на основе которой могут быть решены

многообразные социальные и экономические задачи.

Экономика может динамично развиваться только в том случае, если каждая её

отдельно взятая составляющая, которой и является предприятие, также динамично

развивается.

Решающим условием развития предприятия в соответствии с принятой экономической

стратегией является инвестирование необходимого объёма средств в разработанные

проекты.

Экономический рост и инвестиции взаимосвязаны между собой и

взаимообусловлены, инвестиции создают материальную основу для поступательного

развития предприятия, результаты которого, в свою очередь, являются источником

средств для новых капитальных вложений. Инвестирование - основная форма

практического осуществления экономической стратегии предприятия. Без прироста

активов или обновления их состава коммерческие организации не могут успешно

развиваться в долгосрочном периоде. Инвестиционная политика предприятия

является важнейшей составной частью его общей стратегии развития.

Эффективность инвестиционной деятельности организации отражают:

платежеспособность, ликвидность, финансовая эффективность, деловая активность,

инвестиционная привлекательность. Эффективность инвестиционной деятельности

организации зависит, прежде всего, от таких показателей, как - фондоотдача,

фондоемкость, фондовооруженность, фондорентабельность, показателей движения и

технического состояния производственных фондов. На основе данных показателей,

вырабатываются стратегия и тактика развития по инвестиционной деятельности

организации, обосновываются планы и управленческие решения, осуществляются

контроль за их выполнением, выявляются резервы повышения эффективности

инвестиционной деятельности, оцениваются результаты инвестиционной деятельности

организации.

1. Инвестиционная деятельность предприятия и ее характеристика

.1 Понятие, признаки и задачи предприятия в рыночной экономике

Любая экономическая система существует на основе взаимодействия трех

хозяйствующих субъектов: предприятий, государства и домашних хозяйств. Ведущим

звеном экономики, ее основой являются предприятия, которые производят продукцию

и услуги, сосредоточивают в своей собственности большую часть общественного

капитала, определяют деловую активность экономики, обеспечивают занятость

населения, формируют бюджет страны. Предприятие - это самостоятельный

хозяйствующий субъект, созданный предпринимателем или объединением

предпринимателей для производства продукции, выполнения работ и оказания услуг

с целью удовлетворения общественных потребностей и получения прибыли.

Характеристика предприятия предполагает определение его основных

признаков, делающих его самостоятельным субъектом рыночных отношений:

организационное единство подразумевает наличие на предприятии

определенным образом организованного коллектива со своей внутренней структурой

и порядком управления;

производственно-техническое единство заключается в том, что предприятие

объединяет экономические ресурсы для производства товаров и услуг, т. е. имеет

конкретный комплекс средств производства, капитал, технологию;

наличие обособленного имущества, которое предприятие самостоятельно

использует в определенных целях;

имущественная ответственность: предприятие несет полную ответственность

своим имуществом по обязательствам, возникающим в процессе его деятельности;

оперативно-хозяйственная и экономическая самостоятельность выражается в

том, что предприятие само осуществляет разного рода сделки и операции, само

получает прибыль и несет убытки.

Функционирование предприятий в рыночных условиях, предполагает решение

ряда задач, к важнейшим из которых можно отнести следующие:

бесперебойный и ритмичный выпуск высококачественной продукции в

соответствии с имеющимися производственными возможностями;

удовлетворение общественных потребностей в продукции, всемерный учет

требований потребителей, формирование эффективной маркетинговой политики;

эффективное использование производственных ресурсов (основного капитала,

материальных, финансовых и трудовых ресурсов), повышение эффективности

производства;

разработка стратегии и тактики поведения предприятия на рынке;

обеспечение конкурентоспособности предприятия и продукции, поддержание

высокого имиджа предприятия;

совершенствование организации производства, труда и управления;

использование новейших достижений НТП в производстве;

обеспечение социальной эффективности производства (рост квалификации и

большей содержательности труда работников, повышение их уровня жизни, создании

благоприятного морально-психологического климата в трудовом коллективе). Задачи

предприятия определяются интересами его собственников, потенциалом и другими

факторами внешней и внутренней среды. В современных условиях перед многими

отечественными предприятиями нередко стоят совершенно иные цели и задачи. Так,

основной целью может являться не получение прибыли, а, например, обеспечение

стабильной работы предприятия, завоевание рынка, бесперебойная реализация

продукции или своевременная выплата достойной заработной платы работникам.

1.2 Что такое инвестиции

Понятие инвестиции берет свое начало из древности от латинского слова

invest (investment - в современном англ.), что в переводе означает вкладывать.

Инвестиции по своей сути являются вложениями. Источниками служат

разнообразные активы от всех понятных финансовых средств, до материалов, сырья,

интеллектуальной собственности, рабочей силы и много другого.

Понятие инвестиций описывает суть данного экономического процесса, а

также раскрывает правила и порядок взаимоотношений между всеми её участниками.

Инвестиции это теоретическая основа искусства вложения средств.

Инвестиционная деятельность это её практическое воплощение. Другими словами

конкретные действие направленные на достижение конкретных целей и получения

результатов.

Главное действующие лицо абсолютно любого вложения это инвестор. Инвестор

это лицо, принимающее решение об осуществление инвестиций в тот или иной

заинтересовавший его актив.

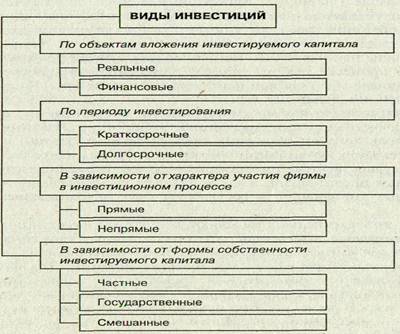

Все инвестиции можно классифицировать по различным признакам.

Классификация инвестиций приведена на рис. 1.

Рис. 1. Классификация инвестиций по основным признакам.

В зависимости от объекта вложения капитала выделяют реальные и финансовые

инвестиции.

Под реальными инвестициями понимают вложение капитала в создание активов,

связанных с осуществлением операционной деятельности и решением

социально-экономических проблем хозяйствующего субъекта. Предприятие-инвестор,

осуществляя реальные инвестиции, увеличивает свой производственный потенциал -

основные производственные фонды и необходимые для их функционирования оборотные

средства.

Финансовые инвестиции - это вложение капитала в различные финансовые

инструменты, прежде всего в ценные бумаги, а также в активы других предприятий.

При их осуществлении инвестор увеличивает свой финансовый капитал, получая

дивиденды и другие доходы. Финансовые инвестиции имеют либо спекулятивный

характер, либо ориентированы на долгосрочные вложения. Спекулятивные финансовые

инвестиции имеют целью получение инвестором дохода в конкретном периоде

времени. Долгосрочные финансовые инвестиции в основном преследуют

стратегические цели инвестора и связаны с участием в управлении предприятием, в

которое вкладывается капитал.

Инвестиции в нематериальные активы.

К ним относятся: права пользования земельными участками, природными

ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права,

привилегии (включая лицензии на определенные виды деятельности),

организационные расходы, торговые марки, товарные знаки,

научно-исследовательские и опытно-конструкторские разработки,

проектно-изыскательские работы и т.п.

По периоду инвестирования различают долгосрочные, среднесрочные и краткосрочные

инвестиции. Долгосрочные инвестиции - это вложения капитала на период от трех и

более лет, среднесрочные инвестиции - вложения от одного до трех лет,

краткосрочные инвестиции - вложения на период до одного года.

По региональному признаку выделяют внутренние (отечественные) и внешние

(зарубежные) инвестиции. Внутренние инвестиции осуществляются в объекты

инвестирования, находящиеся внутри страны; внешние инвестиции - в объекты

инвестирования, находящиеся за ее пределами. Сюда же относится приобретение

различных финансовых инструментов: акций зарубежных компаний или облигаций

других государств.

По формам собственности используемого инвестором капитала инвестиции

подразделяют на частные, государственные, иностранные и совместные. Частные

инвестиции представляют собой вложения капитала физическими и юридическими

лицами негосударственной формы собственности. К государственным инвестициям

относят вложения капитала, осуществляемые центральными и местными органами

власти и управления за счет бюджетов, внебюджетных фондов и заемных средств, а

также вложения, осуществляемые государственными предприятиями за счет

собственных и заемных средств. Иностранные инвестиции - вложения капитала

нерезидентами (как юридическими, так и физическими лицами) в объекты и финансовые

инструменты другого государства. Совместные инвестиции осуществляются совместно

субъектами страны и иностранных государств.

По приобретаемому праву собственности инвестиции подразделяются на прямые

и косвенные. Прямые инвестиции - это форма вложения, которая дает инвестору

непосредственное право собственности на ценные бумаги или имущество. Косвенные

инвестиции представляют собой вложения в портфель (набор) ценных бумаг или

имущественных ценностей. В этом случае инвестор будет владеть не требованием к активам

той или иной компании, а долей в портфеле.

Портфельные инвестиции - вложения капитала в акции заграничных

предприятий (без приобретения пакета акций), облигации и другие ценные бумаги

иностранных государства, международных валютно-кредитных учреждений, а также

еврооблигации. Такие вложения осуществляются с целью получения повышенного

дохода на капитал за счет налоговых льгот, изменения валютных курсов биржевых

котировок и т.д. Доля портфельных инвестиций невелика (обычно 3-4%). Тем не

менее иностранные портфельные инвестиции важны почти для всех фирм, ведущих

международные операции. К ним прибегают главным образом с целью решения

финансовых задач.

Основные функции инвестиций это её регулирующее и стимулирующее качество.

Регулирующая функция отвечает за корректировку процесса экономического роста.

Стимулирующая функция, в свою очередь, побуждает объект инвестиций к росту и

развитию.

Методы инвестиций это способы или механизмы привлечения денежных средств,

с целью их вложения в финансовый процесс либо инвестиционную деятельность.

Многие думают, что понятия методы и формы инвестиций это одно и то же, но это

не совсем так.

На сегодняшний день экономическая оценка инвестиций является наиболее

распространенным и успешным инструментом анализа капиталовложений. Данный

инструмент позволяет определить уровень риска запланированных вложений, а также

дает хорошую возможность для поиска наиболее удобных и эффективных способов

достижения тех целей, которые поставил перед собой инвестор. Существует

различные методы оценки инвестиций. Все они позволяет в достаточной степени

изучить, проанализировать и оценить потенциальный объект инвестирования.

1.3 Понятие, виды и законодательно - нормативная база

инвестиционной деятельности

В процессе инвестиционной деятельности предприятия находят

необходимые инвестиционные ресурсы, выбирают эффективные объекты (инструменты)

инвестирования, формируют сбалансированную инвестиционную программу и

инвестиционные портфели и обеспечивают их реализацию.

Инвестиционная деятельность предприятий характеризуется

следующими чертами:

Обеспечивает рост операционной деятельности предприятия путем

возрастания операционных доходов и снижения удельных операционных затрат;

Формы и методы инвестиционной деятельности в меньшей степени

зависят от отраслевых особенностей предприятия, чем операционная деятельность;

Объемы инвестиционной деятельности предприятий

характеризуются неравномерностью по отдельным периодам, что связано с

необходимостью накопления финансовых ресурсов и использования благоприятных

внешних экономических условий;

Инвестиционная прибыль и иные формы эффекта формируются со

значительным запаздыванием, так как между затратами инвестиционных ресурсов и

получением эффекта проходит определенный период времени;

В процессе инвестиционной деятельности формируются

самостоятельные виды потоков денежных средств;

Инвестиционной деятельности присущи особые виды рисков,

называемые инвестиционными, уровень которых превышает уровень операционных

рисков.

Инвестиционная деятельность представляет собой вид предпринимательской

деятельности, поэтому ее организация тесно связана с существующими в стране

формами собственности. В зависимости от форм собственности и

организационно-правовых форм предприятий инвестиционная деятельность может

проводиться путем:

Государственного инвестирования, которое осуществляется:

органами государственной власти и управления различных уровней за счет средств

соответствующих бюджетов, внебюджетных фондов и заемных средств,

государственными предприятиями, организациями и учреждениями за счет их

собственных и заемных средств;

Инвестирования, которое осуществляется гражданами, различного

рода негосударственными предприятиями, учреждениями, товариществами, а также

общественными, религиозными организациями, другими юридическими лицами, не относящимися

к государственной собственности;

Иностранного инвестирования, осуществляемого иностранными

гражданами, юридическими лицами, государствами и между народными организациями;

Совместного инвестирования, которое осуществляется совместно

российскими и иностранными гражданами, юридическими лицами или государствами.

В условиях рыночной экономики прерогативой государства

являются создание условий для успешного проведения инвестиционной деятельности

предприятиями всех организационно-правовых форм собственности, а также защита

интересов инвесторов. Инвестиционная деятельность в значительной степени

зависит от полноты и степени совершенства нормативно-законодательной базы.

Начиная с первых лет осуществления рыночных преобразований, в России

принимались и совершенствовались законодательные акты в целях стимулирования

инвестиционной деятельности.

Наиболее важное значение имеют следующие законы:

Федеральный закон от 09.07.1999 N 160-ФЗ (ред. от 06.12.2011)

"Об иностранных инвестициях в Российской Федерации" (с изм. и доп.,

вступающими в силу с 18.12.2011)

Федеральный закон от 05.03.1999 N 46-ФЗ (ред. от 23.07.2013)

"О защите прав и законных интересов инвесторов на рынке ценных бумаг"

- Федеральный закон от 22 апреля 1996 г. № 39-ФЗ "О рынке ценных

бумаг";

Федеральный закон от 29 октября 1998 г. № 164-ФЗ "О

финансовой аренде (лизинге)";

Федеральный закон от 30 декабря 1999 г. № 225-ФЗ "О

соглашениях о разделе продукции".

Особое значение имеет Федеральный закон от 25 февраля 1999 г. N 39-ФЗ

"Об инвестиционной деятельности в Российской Федерации, осуществляемой в

форме капитальных вложений" (с изменениями на 19 июля 2011 года).

Выше упомянутый Федеральный закон определяет

правовые и экономические основы инвестиционной деятельности, осуществляемой в

форме капитальных вложений, на территории Российской Федерации, а также

устанавливает гарантии равной защиты прав, интересов и имущества субъектов

инвестиционной деятельности, осуществляемой в форме капитальных вложений,

независимо от форм собственности.

Для целей данного Федерального закона используются следующие

основные понятия:

Инвестиции - денежные средства, ценные бумаги, иное

имущество, в том числе имущественные права, иные права, имеющие денежную

оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в

целях получения прибыли и (или) достижения иного полезного эффекта;

Инвестиционная деятельность - вложение инвестиций и

осуществление практических действий в целях получения прибыли и (или)

достижения иного полезного эффекта;

Капитальные вложения - инвестиции в основной капитал

(основные средства), в том числе затраты на новое строительство, расширение,

реконструкцию и техническое перевооружение действующих предприятий,

приобретение машин, оборудования, инструмента, инвентаря,

проектно-изыскательские работы и другие затраты;

Инвестиционный проект - обоснование экономической

целесообразности, объема и сроков осуществления капитальных вложений, в том

числе необходимая проектная документация, разработанная в соответствии с

законодательством Российской Федерации и утвержденными в установленном порядке

стандартами (нормами и правилами), а также описание практических действий по

осуществлению инвестиций (бизнес-план);

Срок окупаемости инвестиционного проекта - срок со дня начала

финансирования инвестиционного проекта до дня, когда разность между накопленной

суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных

затрат приобретает положительное значение;

Действие Федерального закона от 25 февраля 1999 г. N 39-ФЗ

"Об инвестиционной деятельности в Российской Федерации, осуществляемой в

форме капитальных вложений" распространяется на отношения, связанные с

инвестиционной деятельностью, осуществляемой в форме капитальных вложений.

Данный Федеральный закон не распространяется на отношения,

связанные с вложениями инвестиций в банки и иные кредитные организации, а также

в страховые организации, которые регулируются соответственно законодательством

Российской Федерации о банках и банковской деятельности и законодательством

Российской Федерации о страховании.

Также он определяет организацию экономических отношений в

процессе осуществления капитальных вложений между различными участниками этого

процесса, которые называются субъектами инвестиционной деятельности. В

соответствии со статьей 4 данного Закона в инвестиционной деятельности

принимают участие следующие субъекты:

Субъектами инвестиционной деятельности, осуществляемой в

форме капитальных вложений (далее - субъекты инвестиционной деятельности),

являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных

вложений и другие лица.

Инвесторы осуществляют капитальные вложения на территории

Российской Федерации с использованием собственных и (или) привлеченных средств

в соответствии с законодательством Российской Федерации. Инвесторами могут быть

физические и юридические лица, создаваемые на основе договора о совместной

деятельности и не имеющие статуса юридического лица объединения юридических

лиц, государственные органы, органы местного самоуправления, а также

иностранные субъекты предпринимательской деятельности (далее - иностранные

инвесторы).

Заказчики - уполномоченные на то инвесторами физические и

юридические лица, которые осуществляют реализацию инвестиционных проектов. При

этом они не вмешиваются в предпринимательскую и (или) иную деятельность других

субъектов инвестиционной деятельности, если иное не предусмотрено договором

между ними. Заказчиками могут быть инвесторы.

Подрядчики - физические и юридические лица, которые выполняют

работы по договору подряда и (или) государственному или муниципальному

контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом

Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими

тех видов деятельности, которые подлежат лицензированию в соответствии с

федеральным законом.

Пользователи объектов капитальных вложений - физические и

юридические лица, в том числе иностранные, а также государственные органы,

органы местного самоуправления, иностранные государства, международные

объединения и организации, для которых создаются указанные объекты.

Пользователями объектов капитальных вложений могут быть инвесторы.

Субъект инвестиционной деятельности вправе совмещать функции

двух и более субъектов, если иное не установлено договором и (или)

государственным контрактом, заключаемыми между ними.

Отношения, связанные с инвестиционной деятельностью,

осуществляемой в форме капитальных вложений иностранными инвесторами на

территории Российской Федерации, регулируются международными договорами

Российской Федерации, Гражданским кодексом Российской Федерации, настоящим

Федеральным законом, другими федеральными законами и иными нормативными

правовыми актами Российской Федерации. Если международным договором Российской

Федерации установлены иные правила, чем предусмотренные настоящим Федеральным

законом, то применяются правила международного договора.

Перечисленные участники инвестиционной деятельности -

инвесторы, заказчики, подрядчики и пользователи объектов капитальных вложений -

являются основными участниками инвестиционного процесса. Кроме них в

инвестиционной деятельности принимают участие другие субъекты, которые

обслуживают процесс осуществления капитальных вложений. К таким второстепенным

организациям относятся коммерческие банки, если они не являются инвесторами и

кредиторами, а только осуществляют расчеты по поручению заказчика или

инвестора, а также страховые, консалтинговые фирмы, посредники, поставщики и

др.

Запрещается инвестирование в объекты, создание и

использование которых не отвечают требованиям экологических, санитарно-гигиенических

и других норм, установленных законодательством Российской Федерации, или

наносят ущерб охраняемым законом правам и интересам граждан, юридических лиц и

государства.

Основным правовым документом, регулирующим

производственно-хозяйственные и другие взаимоотношения между субъектами

капитальных вложений, является договор подряда или государственный контракт. В

случае нарушения законодательства или условий договора субъекты инвестиционной

деятельности несут ответственность в соответствии с законодательством

Российской Федерации.

.4 Инвестиционная деятельность и инвестиционная политика предприятия

Инвестиционная деятельность предприятия представляет собой процесс

обоснования и реализации наиболее эффективных форм вложений капитала,

направленных на расширение экономического потенциала предприятия.

Эффективная инвестиционная деятельность невозможна без продуманной

инвестиционной политики. Инвестиционная политика предприятия имеет решающее

значение для его функционирования независимо от размеров, отраслевой

принадлежности, правовой формы и других особенностей.

Понятие инвестиционной политики и ее экономическое содержание трактуется

учеными по-разному в зависимости от уровня субъекта инвестиционной

деятельности, его стратегических целей и особенностей механизмов реализации.

Теперь вернемся к понятию "инвестиционная

деятельность" предприятия. Данная деятельность, как и любая другая

финансово-хозяйственная деятельность предприятия, предполагает достижение

поставленных перед ним управленческих целей и задач. Вместе с тем данная

область управления имеет свои особенности, поэтому для успешного достижения

указанных целей и задач следует идентифицировать эти особенности.

В экономической литературе цели инвестиционной деятельности традиционно

связываются с получением чистого дохода от инвестиционных вложений в рамках

одного инвестиционного цикла. Однако движение инвестиций в ходе инвестиционной

деятельности предприятий имеет постоянно повторяющийся и возобновляемый

характер, что формирует основу для его анализа в долгосрочной перспективе и

определяет необходимость определения перспективной цели инвестиционной

деятельности предприятия.

Первый отличительный признак инвестиционной деятельности по сравнению с другими видами финансово-хозяйственной деятельности

предприятий - это определяющее влияние фактора времени на итоговые финансовые

результаты. Дело в том, что с течением времени сложность взаимного влияния всех

факторов начинает возрастать быстрыми темпами. В результате возникает

необходимость прогнозировать эти взаимные изменения и степень влияния

внутренних и внешних факторов на результаты хозяйственной деятельности. Кроме

того, с течением времени возникают непредвиденные факторы воздействия, которые

при планировании инвестиционного процесса первоначально были предусмотрены (их

появление можно, конечно, считать случайным, но на самом деле они, как правило,

являются результатом некорректного учета взаимного воздействия учтенных

факторов).

Вторым отличительным признаком инвестиционной деятельности

является специфическая целевая направленность использования соответствующих

финансов предприятия. Целевое направление и использование финансов

законодательно закреплено за конкретными объектами инвестиционной деятельности.

Объектами инвестиционной деятельности в России являются: вновь создаваемые и

модернизируемые основные фонды и оборотные средства во всех отраслях хозяйства;

ценные бумаги; целевые денежные вклады, научно техническая продукция и другие

объекты собственности; имущественные права и права на интеллектуальную собственность.

Следует отметить наличие социальных критериев (ограничений)

инвестиционной деятельности. Закон запрещает инвестировать в объекты, создание

и использование которых не отвечает требованиям экологических,

санитарно-гигиенических и других норм, установленных в российском

законодательстве, или наносит ущерб охраняемым законом правам и интересам

граждан, юридических лиц или государства.

Третьим отличительным признаком инвестиционной деятельности

является то, что действия предприятия в этой области всегда предполагают

определенные новации. Последние выражаются в преобразовании имеющихся у

предприятия ресурсов в новые, большей стоимости, а следовательно, требующие

иного подхода к их оценю и эффективному использованию.

Четвертым признаком можно считать более высокую степень

рискованности инвестиционной деятельности. Риски, связанные с вложением средств

в объекты инвестиционной деятельности, растут по мер расширения строительства,

увеличения сроков инвестирования, морального старения основных фондов, научно-технической

продукции имущественных прав и других объектов, а также из-за инфляции.

Попытки определения инвестиционной политики государства уже

встречались в литературе. Меньше повезло в данном отношении инвестиционной

политике отдельно взятого предприятия.

В современных условиях формирование каждым предприятием

(организацией) собственной инвестиционной политики - процесс объективно

необходимый, имеющий свою логику, развивающийся в соответствии с характерными

для него обстоятельствами и играющий исключительно важную роль в его финансово-

хозяйственной деятельности.

В порядке предварительного замечания следует отметить, что

государство может влиять и действительно влияет в той или иной степени на

текущую и будущую инвестиционную деятельность предприятий при помощи различных

методов и инструментов. В то же время каждое предприятие - это юридически

самостоятельный субъект хозяйствования, имеющий и решающий собственные цели и

задачи социально-экономического развития. Можно, видимо, утверждать, что,

во-первых, любое предприятие при формировании своей инвестиционной политики

должно учитывать целую систему экономических, технико-технологических,

финансовых, организационных, правовых и иных факторов, в том числе находящихся

в ведении органов государства, во-вторых, оно должно заниматься инвестиционной

деятельностью в рамках самостоятельно выбранной приемлемой для него

инвестиционной политики, согласованной с его общими целями и задачами.

Выработку инвестиционной политики предприятия следует

начинать с формулировки ее стратегического предназначения. В общем случае такой

стратегической целью инвестиционной политики предприятия следует полагать

реализацию им посредством инвестиционной деятельности концепции своего

экономического и социального развития. Другими словами, инвестиционная политика

предприятия всегда должна формироваться в рамках его общей

финансово-экономической политики, быть согласована с ней по целям, этапам,

срокам реализации.

Инвестиционная политика разрабатывается на определенный

период и, как правило, носит средне- или долгосрочный характер. В любом случае

уже на первых этапах формирования указанной политики должен быть определен

период ее действия. Нельзя строить планы вечного действия. Соответственно все

мероприятия, призванные реализовать задуманное в этой области, должны иметь

конкретные сроки исполнения.

Инвестиционная политика предприятия должна исключать

противопоставление его инвестиционной и текущей финансово-хозяйственной

деятельности.

Важнейший этап формирования инвестиционной политики

предприятия - разработка наиболее эффективных в данных реальных условиях путей

и способов реализации стратегических целей его инвестиционной деятельности.

Фактически на этом этапе должна быть предложена и обоснована целостная

совокупность практических мероприятий, способных адекватно реализовать

выработанные целение установки предприятия в инвестиционной сфере. Указанные

мероприятия включают необходимые действия юридического,

финансово-экономического, организационного, технико-технологического,

кадрового, информационного и иного характера.

Особое значение при этом имеет определение реальных

источников формирования инвестиционных ресурсов, среди которых не последнее

место может занимать и лизинг.

Самостоятельным и необходимым этапом формирования

инвестиционной политики предприятия является ее конкретизация, в том числе по

периодам реализации. Это этап координации управленческих решений.

Последний этап формирования инвестиционной политики

предприятия - ее оценка. Здесь важно учесть не только финансовые результаты

проведения соответствующей политики, но и другие эффекты ее реализации

(количество новых рабочих мест, улучшение экологической обстановки, улучшение

социально-культурных и бытовых условий жизни работников и др.).

В целях обоснования основных направлений инвестиционной

политики предприятия важно рассмотреть еще один аспект. Не может быть абсолютно

независимой ни от чего инвестиционной политики предприятия. Она может

существовать не обособленно, а во взаимосвязи и зависимости от

общехозяйственной (общегосударственной), отраслевой и региональной политики.

Все они находятся в системной зависимости друг от друга, но определяющей

является государственная инвестиционная политика, так как именно государство

создает законодательство в области инвестиций и способствует активизации

инвестиционной деятельности на всех уровнях хозяйствования.

При этом под региональной инвестиционной политикой

понимается система целей и соответствующих им мер, проводимых уровне отдельного

региона и способствующих мобилизации инвестиционных ресурсов и определению

направлений их наиболее эффективного и рационального использования в интересах

данного региона. В каждом регионе России инвестиционная политика

разрабатывается с учетом особенностей экономической и социальной политик,

географического фактора, природно-климатических, демографических и иных

условий.

Важную роль в инвестиционной деятельности предприятий

играет отраслевая инвестиционная политика. Отраслевая специфика имеет

существенное значение для управления финансами предприятий. Кроме того, многие

предприятия в настоящее время являют зависимыми или дочерними обществами других

компаний, холдингов, финансово-промышленных групп и иных объединений

предприятий и организаций, располагающихся нередко в других регионах. В этих

случаях региональная инвестиционная политика может вступать в противоречие с

отраслевой, в связи с чем у предприятия возникают финансовые и правовые

проблемы

2. Особенности деятельности предприятия ОАО ДВЗ "Звезда"

Открытое акционерное общество Дальневосточный завод "Звезда" - наиболее

крупный, технически оснащенный, укомплектованный квалифицированной рабочей

силой судоремонтный завод Дальневосточного региона, является единственным на

Дальнем Востоке Российской Федерации заводом, специализированным по среднему

ремонту, модернизации и переоборудовании подводных атомных лодок, а также их

комплексной утилизации, строительство причалов, ремонт надводных кораблей

Дальневосточный завод "Звезда" расположен в г. Большой Камень

Приморского края. Основное производство размещено на берегу Уссурийского залива

в восточной ее части, вдоль бухты Большой Камень.

Основная промышленная площадка находиться в экологически нагруженном

районе города, с северо-востока к ней примыкают промышленные предприятия, с юга

начинается жилая зона города, в северном направлении находиться акватория бухты

Большой Камень.

В северном направлении от основной площадки предприятия разместилась

площадка с зоной отдыха предприятия.

Дальневосточный завод "Звезда" создавался как предприятие для

выполнения государственного заказа по достройке и проведения ходовых испытаний

атомных подводных лодок, их ремонту и переоборудованию. В связи с изменением

государственной политики в области военного строительства, предприятие

переориентировано на утилизацию выведенных из боевого состава ВМФ атомных

подводных лодок и ремонт гражданских судов.

ОАО Дальневосточный завод "Звезда" имеет следующие виды

производства, участки: литейное производство; механообрабатывающее

производство; кузнечное производство; сварочное производство; окрасочное производство;

деревообрабатывающее производство; доково-стапельное производство;

трубомедницкое производство; транспортное; энергетическое производство.

Для того чтобы руководить всеми видами производства необходимо грамотное

управление предприятием, для чего и создано заводоуправление.

Благодаря этим управлениям и отделам на заводе "Звезда"

производится обеспечение и контроль, необходимые для хорошей работы всего

предприятия. Каждому из этих отделов подчиняется производственные цеха

(Приложение А).

ОАО ДВЗ "Звезда" более 10 лет занимается утилизацией АПЛ,

обладает специализированным комплексом для разделки корпусов АПЛ, демонтажу

труб, специальных покрытий антикоррозионной, тепловой и акустической защиты.

В настоящее время уже накоплен опыт по утилизации лодок. Решены вопросы

технологии утилизации, ядерной и радиационной безопасности, решены вопросы по

обращению с радиоактивными отходами.

Образование и накопление отходов на предприятии относится к наиболее

острым вопросам охраны окружающей среды и обеспечения экологической

безопасности. На предприятии имеется спецпрачечная, которая предназначена для

очистки ЖРО, образующихся при стирки и полоскания белья.

Соблюдение всех законодательных актов и правил в подразделениях

предприятия осуществляет бюро охраны окружающей среды (ООС), которое входит в

состав отдела главного энергетика.

Руководители цехов и отделов несут ответственность за обеспечение

подготовки персонала для выполнения работ, обеспечения качества работы

работниками подразделения.

3. Расчет основных показателей

деятельности предприятия

В таблицах 1-6 приведены исходные значения согласно варианту № 5.

Таблица 1 - Нормы расхода ресурсов на единицу продукции

|

Вариант

|

Вид материала, кг

|

Электроэнергия, кВтч

|

|

А

|

Б

|

В

|

Г

|

|

|

5

|

20

|

18

|

32

|

14

|

680

|

Таблица 2 - Цена исходных материалов

|

Вид материала

|

Цена, руб./кг

|

|

А

|

36,40

|

|

Б

|

78,10

|

|

В

|

43,80

|

|

Г

|

96,20

|

Примечание. Корректируется с учетом инфляции. Цена электроэнергии

принимается по фактическим данным предприятия-5,20 руб./кВтч

Таблица 3 - Структура персонала предприятия и трудоемкость изготовления

единицы продукции

|

Вариант

|

Трудо-емкость, н-ч / ед.

|

Структура ППП,

%

|

|

|

Рабочие

|

Руководители, специалисты

|

Служащие

|

|

|

Основные

|

Вспомога-тельные

|

|

|

|

5

|

270

|

60

|

18

|

18

|

4

|

Таблица 4 - Тарифные ставки рабочих по разрядам и условиям труда, руб./ч

|

Условия труда

|

Разряд

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Нормальные 1.1 Основные производственные

рабочие

|

6,82

|

7,71

|

8,80

|

10,09

|

11,66

|

13,64

|

|

1.2. Вспомогательные

рабочие

|

5,46

|

6,17

|

7,04

|

8,07

|

9,33

|

10,91

|

|

2. Вредные и тяжелые

|

Коэффициент увеличения к

тарифу при нормальных условиях труда равен 1,20

|

Примечание. 1. Удельный вес вредных условий труда равен 10% для рабочих 3

и 4 разрядов.

. Распределение объема работ по тарифам: 3 разряд - 50%, 4 разряд -30%, 5

разряд - 20%.

. Размер премий основных производственных рабочих - 40%. Дополнительная

заработная плата составляет 12% от основной.

. Средняя заработная плата в соотношении к уровню показателя по основным

рабочим: вспомогательные рабочие - 0,7, руководители и специалисты - 1,6,

служащие - 0,8 .

Таблица 5 - Ремонтные нормативы

|

Вари ант

|

Время пробега между

ремонтами, ч

|

Время простоя в ремонтах, ч

|

Стоимость одного ремонта,

тыс. руб.

|

|

капит.

|

средний

|

текущий

|

капит.

|

средний

|

текущий

|

капит.

|

средний

|

текущий

|

|

5

|

18000

|

4500

|

720

|

80

|

44

|

10

|

180

|

80

|

25

|

Примечание. Удельный вес затрат на ремонты в статье "Расходы на

содержание и эксплуатацию оборудования" составляет 64 %.

Таблица 6 - Основные характеристики оборудования

|

Вариант

|

Производительность

оборудования, шт./смену

|

Стоимость оборудования,

тыс. руб./ед.

|

Количество оборудования,

единиц

|

|

5

|

1.4

|

610

|

42

|

Примечание.

. Удельный вес стоимости оборудования в общей стоимости

промышленно-производственных фондов составляет 68%.

. Норма амортизации оборудования 12%.

. Продолжительность смены 8 ч.

Расчет эффективного фонда времени

Треж = (Ткал - Твых - Тпразд) * h * t, (1)

где Треж - режимный фонд времени, ч.;

Ткал − годовой календарный фонд времени, дни; Ткал=365дней

Т вых и Тпразд − выходные и праздничные дни; Твых=112; Тпразд=8

h −

количество смен работы; h=2

t − продолжительность

смены, ч. t=8 ч

Треж=(365-112-8)*2*8=245*16=3920 ч

Количество средних и текущих ремонтов:

с=(Ткап/ Тс) − 1 (2)

Nс=(18000/4500)-1=3

Nт=(Ткап

/Тт) - nс - 1 (3)

Nт=(18000/720)-3-1=21

где Ткап − длительность межремонтного цикла, ч.;

Количество капитальных ремонтов в цикле = 1

Тс, Тт − время работы между средними и текущими ремонтами, ч.

Определим время простоя в плановых ремонтах, час.

Трем = nк tк + nс tс + nт tт * Т реж, (4)

Ткап

Трем=1*80+3*42+20*4 * 3920=80+132+210 *3920=91,9 ч

18000

где nк, nс, nт −

количество капитальных, средних и текущих ремонтов в межремонтном цикле;

tк, tс, tт - продолжительность ремонтов (капитального, среднего,

текущего), ч.;

Определим эффективный фонд времени, час;

Тэф = Треж − Трем, (5)

Тэф=3920-91,9=3828ч

Расчет годового объема производства продукции

= T эф / t * m *

к, (6)

Q=3828/8*1,4*35=8,14

ед

где t - продолжительность смены, ч;

m -

производительность оборудования, шт./смену (по таблице 6);

к - количество оборудования, шт. (по данным таблицы 6).

Расчет себестоимости продукции (на единицу и объем)

Затраты по статье "Материалы" определяются по формуле:

Зм=∑Нрi* Цi, (7)

Зм=20*36,40+18*78,10+32*43,80+14*96,20=4882.2

Змq=Зм*Q=4882,2*8,14=39741,11

где Нрi − норма расхода i-го вида материального ресурса в

натуральном выражении (данные таблицы 1);

Цi- цена i-го вида ресурса (оптовая цена + транспортно-заготовительные

расходы), руб./ед. (исходные данные - таблица 2).

Общие затраты по статье увеличиваются пропорционально объему производства

продукции.

Затраты по статье "Топливо и энергия" определяются по формулам:

на единицу продукции

Зэнер= Нр энер * Тэн (8)

Зэнер=680*5,20=3536

на объем производства

Зэнер=Нр энер * Тэн * Q,

Зэнерq=680*5,20*8,14=28783,04

где Нр энер - норма расхода электроэнергии на единицу

продукции, кВт-ч. (исходные данные в таблице 3); Тэн - тариф на

электроэнергию, руб./ кВт-ч; (по действующему тарифу). Тэн=5,20

Расчет по статье "Заработная плата производственных рабочих" на

единицу продукции выполняется исходя из трудоемкости изготовления продукции

(исходные данные таблицы 3), тарифной ставки рабочего, размера премирования,

соотношения основной и дополнительной заработной платы:

ЗПi=ТЕiхТст * Кпрем + ЗП доп, (9)

разряд - ЗП =135*8,80*40%+(135*8,80)*12%=617,76

разряд - ЗП =81*10,09*40%+(81*10,09)*12%=424.99

разряд - ЗП = 54*11,66*40%+(54*11,66)*12%=303,2

где ТЕi − трудоемкость каждого вида

работ по изделию, н-ч/ед.;

Тст − тарифная ставка рабочего соответствующего разряда работ,

руб./ч;

Кпрем − коэффициент, учитывающий размер премии;

ЗП доп - дополнительная заработная плата.

ФОТ=∑ЗП=6,17+424,99+327,42=1370,17 (10)

∑ЗПq=∑ЗП*Q=1370,17*8,14=11153,18

Суммарная трудоемкость изготовления изделия распределяется по разрядам

работ, нормальным и вредным условиям труда. Соответственно тарифные ставки

рабочих дифференцируются в зависимости от разряда работ и условий труда

(исходные данные в таблицы 4).

Фонд оплаты труда основных производственных рабочих определяется исходя

из суммы заработной платы на единицу продукции и годового объема производства

продукции.

Отчисления на социальное страхование определяются по действующей ставке

отчислений (в соответствии с законодательством) Налогооблагаемой базой является

фонд оплаты труда.

ОСН = ФОТ х Снал / 100=(1370,17*30%)/100=411,05 (11)

ОСНq=ОСН*Q=411,05*8,14=3345,95

где ОСН − сумма отчислений на социальные нужды, тыс. руб.;

Снал − действующая ставка налога, %. Снал=30%

Статья "Амортизация" (износ основных фондов) рассчитывается

исходя из балансовой стоимости оборудования и действующей нормы амортизации:

АО = ∑Фi х Наi / 100=610*42*12%/100=3074,40 (12)

АОq=АО*Q=3074,40*8,14=25025,6

где Фi − балансовая стоимость i-го вида оборудования, тыс. руб.

(определяется по исходным данным таблицы 6);

Наi − норма амортизации i-го вида оборудования, % (принимается

по данным таблицы 6). Наi=12%

Амортизация на единицу продукции уменьшается пропорционально объему

производства продукции.

Амортизационные отчисления по другим группам основных фондов включаются в

состав статей "общепроизводственные" и "общехозяйственные"

расходы.

Статья "Расходы на содержание и эксплуатацию оборудования".

Затраты на ремонт определяются исходя из стоимости ремонтов (данные табл.

5) и количества ремонтов, выполняемых за год:

З рем = Зк * n к + Зс * nс +Зт * nт * Тэф, (13)

Ткап

Зрем=180*1+80*3+25*21*3828,1=200,98

где Зк, Зс, Зт - стоимость капитального, среднего и текущего ремонтов,

тыс. руб.;

nk, nc, nт - количество капитальных, средних и текущих ремонтов в

межремонтном цикле;

Ткап - длительность межремонтного цикла, ч.;

Тэф - эффективный фонд времени, ч.

Статья "Расходы на содержание и эксплуатацию оборудования"

включает расходы на все виды ремонта, содержание и эксплуатацию оборудования.

Принимается исходя из удельного веса затрат на ремонты (64%) в общей сумме

затрат по статье.

Зрсэо=Зрем*64%=200,98*64%=128,63 (14)

Зрсэоq=Зрсэо*Q=128,63*8,14=1047,05

Статья "Общепроизводственные расходы". Основные составляющие

затраты по статье: содержание цехового персонала, затраты на содержание и

ремонт цеховых зданий, охрана труда. Для укрупненных расчетов затраты по статье

определяются в процентном соотношении (по сложившемуся состоянию) к сумме

заработной платы производственных рабочих (исходные данные в таблице 7).

Таблица 7 - Исходные данные для расчета накладных расходов

|

Вариант

|

Прочие расходы

|

Общепроизводственные

расходы

|

Общехозяйственные расходы

|

Коммерческие расходы

|

|

5

|

2% от цеховой себестоимости

|

140% от заработной платы

производственных рабочих

|

160% от заработной платы

производственных рабочих

|

3% от производственной

себестоимости

|

Зопр=ФОТ*140%=1370,17*140%=1918,24 (15)

Зопрq=Зопр*Q=1918,24*8,14=14943,09

Статья "Общехозяйственные расходы". Основные составляющие

статьи: содержание управленческого персонала предприятия, затраты на содержание

и ремонт зданий общепроизводственного назначения, командировочные расходы и

т.д. Затраты по статье могут быть рассчитаны по процентному соотношению к сумме

заработной платы производственных рабочих (принять по исходным данным таблицы

7).

Зох=ФОТ*160%=1370,14*160%=2192,22 (16)

Определим цеховую себестоимость:

Sц=Зм+Зэнер+ФОТ+Зсоц+За+Зрсэо+Зопр

(17)ц=4882,2+3536+1370,17+411,05+3074,4+128,63+1818,24=15220,69

Статья "Прочие производственные расходы". Принимаем в процентах

от цеховой себестоимости (данные таблицы 7).

Зппр=Sц*2/100=15220,69*2%=304,41 (18)

Зппрq= Зппр*Q=304,41*8,14=2477,9

Определим производственную себестоимость продукции:

пр=Sц+Зох+Зопр=

15220,69+2129,22+1918,24=19268,15 (19)

Sпрq=Sпр*Q=19268,15*8,14=156842,74

Статья "Коммерческие расходы" Затраты по статье включают:

расходы на тару, упаковку, транспортировку продукции. Затраты по статье

устанавливаются по процентному соотношению (данные таблицы 7) к

производственной себестоимости продукции.

Зкр=Sпр*3/100=19268,15*3%=578,04 (20)

Зкрq= Зкр*Q=578,04*8,14=4705,25

Определим полную себестоимость изделия, тыс. руб.;

Sпол=Sпр+Зкр=19268,15*578,04=19846,19 (21)

Sполq=Sпол*Q=19846,19*8,14=161547,99

тыс.руб.

Расчет: цена, прибыль, рентабельность.

Цена изделий (без учета НДС) определяется на основе издержек производства

и уровня рентабельности в Rпрод=25%:

Ц= Sпол + (Sпол х Rпрод)

/ 100 (22)

Ц=19846,19+(19846,19*25)/100=24807,74

Все выше приведенные расчеты сводим в одну таблицу 8.

Таблица 8 -

Калькуляция себестоимости продукции

|

Статьи затрат

|

Затраты

|

|

руб./ед.

|

%

|

тыс. руб. на объем

|

|

1. Материалы

|

4882,2

|

32

|

39741,11

|

|

2. Топливо и энергия

|

3536

|

23

|

28783,04

|

|

3. Заработная плата

производственных рабочих

|

1370,17

|

9

|

11153,18

|

|

4. Отчисления на социальные

нужды

|

411,05

|

2,6

|

3345,95

|

|

5. Амортизация

|

3074,40

|

20

|

25025,62

|

|

6. Расходы на содержание и

эксплуатацию оборудования

|

123,63

|

0,8

|

1047,05

|

|

7. Общепроизводственные

расходы

|

1918,24

|

12,6

|

14844,07

|

|

Цеховая себестоимость

|

15220,69

|

100

|

123896,42

|

|

8. Общехозяйственные

расходы

|

2192,22

|

17844,67

|

|

9. Прочие расходы

|

304,41

|

2477,9

|

|

Производственная

себестоимость

|

19268,15

|

156842,74

|

|

10. Коммерческие расходы

|

578,04

|

4705,25

|

|

Полная себестоимость

|

19846,19

|

161547,99

|

Анализируя данную таблицу, мы увидим что себестоимость единицы продукции

равна 19846,19 руб и следовательно себестоимость объема продукции равна

161547,99 тыс.руб. Изучая рост расходов, увидим ,что только амортизация

относится к расходам условно-постоянным а все остальные затраты соответственно

к переменным расходам.

Определим прибыль от реализации продукции (Преал.):

Преал=∑(Ц- Sпол)

х Q. (23)

Преал=(24807,74-19846,19)*8,14=40387

Прибыль от реализации продукции составляет 94% величины балансовой

прибыли.

Пбал=Преал*100%/94%=40387*100%/94=42964,89 (24)

Определим сумму налога на прибыль, рассчитая по действующей ставке налогообложения

20%, тыс. руб.

Нприб=Преал*20%=40387*20%=8077,4 (25)

Величина чистой прибыли составит:

Пчист = Пбал − Нприб, (26)

Пчист=42964,89-8077,4=34887,49

Определим сумму реализации продукции, тыс. руб.

РП=Ц*Q=24807,74*8,14=201935 тыс.руб. (27)

Исходя из выше приведенных расчетов следует указать направление

использования прибыли.

Рентабельность продукции, продаж определится:

прод = П реал / Sпол * 100 (28)

Rпрод=(40387/161547,99)

*100=25

Rпродаж

= П реал / РП *

100, (29)

Rпродаж=(40387/237750)*100=17

Определим стоимость основных производственных фондов, тыс. руб.

ОПФ=Ф*к*100/68% (30)

ОПФ=610*42*100/68=37676,47 тыс.руб

Определим ОС − норматив оборотных средств, тыс. руб. (принимается

как минимальная величина потребности материальных ресурсов, увеличенная на

12%).Удельный вес стоимости оборудования в общей стоимости промышленно

производственных фондов составляет 68% (данные таблицы 6).

ОС=Зм+Зэнер*1,12 (31)

ОС=(39741,11+28783,04)*1,12=76747,04

Рентабельность предприятия (Rпред) определяется:

Rпред

= Пбал / (ОПФ+ОС) х 100, (32)

Rпред=42964,89/(37676,47

+76747,04)*100=37,55

Расчет численности всех категорий промышленно-производственного персонала

и производительности труда.

Определим эффективный фонд времени работы рабочего, ч.;

Тэф=(112-8-22-7)*8=78*8=600 ч (33)

Численность основных производственных рабочих определяется:

Чосн=(∑Теi х Qi) / Тэф х Kвып, (34)

Чосн=(135+81+54)*8,14/600*1,2=2197,8/720=3,05=3

где Теi - трудоемкость изготовления каждого

вида продукции, нормо-ч.;

Квып − коэффициент выполнения нормы выработки (в пределах 1,2).

Численность других категорий персонала определяется в соответствии со

структурой персонала (данные таблицы 3).

Чрвс=100/60=1,6=2

Чввс=2*18/100=0,36=1

Чрук=2*18/100=0,36=1

Чслуж=2*4/100=0,08=0

Определяем численность работающих, рабочих, основных рабочих, чел.

Ч= Чосн+Чрвс+ Чввс+ Чрук+ Чслуж (35)

Ч=3+2+1+1+0=7

Производительность труда в стоимостном выражении определяется делением

стоимости реализованной продукции (РП) на численность (Ч) персонала

соответствующих категорий:

ПТ=РП/Ч, (36)

ПТ=201935/7=28847,86

ПТ=201935/3=67311,66

ПТ=201935/2=100967,5

Расчет средней заработной платы по категориям персонала и всех

работающих. Расчет фонда оплаты труда основных производственных рабочих (ФОТ

осн. раб) выполнен в соответствии с п. 3.3. Численность основных

производственных рабочих - в п. 5. Средняя заработная плата основного рабочего

определяется делением фонда оплаты труда на расчетную численность основных

рабочих:

ЗПосн.раб= ФОТ осн. раб. / Ч осн. раб. (37)

ЗПосн.раб=1370,17/3=456,72

Средняя заработная плата других категорий персонала определяется по

исходным данным табл. 4. Соответственно фонд оплаты труда всех категорий

рассчитывается исходя из средней заработной платы и численности по

соответствующей категории. Средняя заработная плата работающего определяется

делением общего фонда оплаты труда на общую численность работающих.

Расчет прочих показателей

Sу-пост

− общая сумма условно-постоянных расходов, тыс. руб.;

у-пост=АО=25025, 62 (38)

Sпер −

удельная величина переменных расходов в составе себестоимости продукции, тыс.

руб.

пер=Зм+Зэнер+ФОТ+ОСН+Зрсэо+Зопр+Зох+Зппр+Зкр (39)пер=4882,2+3536+1370,17+411,05+128,63+1918,24+2192,22+304,41

,04=15289,96

Расчет безубыточного объема производства по каждому изделию:

Qбез =

Sу-пост / Ц-Sпер, (40)без=25025, 62/24807,74-15289,96=2,62=3

Расчет показателей фондоотдачи (ФО):

ФО = РП / ОПФ, (41)

ФО=201935/37676,47 =5,3

где РП − сума реализации продукции, тыс. руб.;

ОПФ − стоимость основных производственных фондов, тыс. руб.

Расчет показателя фондоемкости (ФЕ):

ФЕ=ОПФ / РП (42)

ФЕ=37676,47 /201935=0,18

Расчет показателя фондовооруженности (ФВ):

ФВ= ОПФ / Ч. (43)

ФВ=37676,47 /7=5382,35

Рассчитав все необходимые показатели сведем в таблицу9 и сделаем вывод.

Таблица 9 − Сводная таблица технико-экономических показателей

работы предприятия

|

Показатель

|

Единицы измерения

|

Значение показателя

|

|

1. Объем производства

(реализации) продукции

|

тыс. руб.

|

8,14

|

|

2. Себестоимость - единицы

|

руб./ед.

|

19846,19

|

|

- объема

|

тыс. руб

|

161547,99

|

|

3. Цена продукции

|

руб./ед.

|

24807,74

|

|

4. Прибыль - балансовая

|

тыс. руб.

|

42964,89

|

|

- чистая

|

тыс. руб.

|

34887,49

|

|

5. Рентабельность -

продукции

|

%

|

25

|

|

- продаж

|

|

17

|

|

- производства

|

|

37,55

|

|

6. Производительность труда

- ППП

|

тыс. руб. чел.

|

28847,86

|

|

- рабочих

|

|

100967,5

|

|

- основных рабочих

|

|

67311,66

|

|

7. Средняя заработная плата

- работающего

|

тыс. руб в год

|

1370,17

|

|

- рабочего

|

|

456,72

|

|

8. Численность ППП

|

человек

|

7

|

|

в том числе - основных

рабочих

|

|

3

|

|

- вспомогательных рабочих

|

|

2

|

|

- руководителей и

специалистов

|

|

1

|

|

- служащих

|

|

0

|

|

9. Точка безубыточности

|

шт.

|

3

|

Расчет основных

показателей деятельности предприятия показал, что

количество выпускаемых деталей равно 8,14 единиц, что обеспечит средний уровень

загрузки оборудования и занятость рабочих. Исходя из этой цифры, выполнялись

все остальные расчеты.

Себестоимость продукции равная 161547,99 тыс.руб образуется

из прямых и косвенных расходов. Наибольший удельный вес в себестоимости

составляют расходы на основные материалы 32%, топливо и энергия - 23% (табл.7).

Остальные затраты составляют: фонд заработной платы-9%;расходы на содержание и

эксплуатацию оборудования -0,8%;общепроизводственные расходы -12%;

Для снижения себестоимости в первую очередь надо искать пути

снижения расходов на материалы. Такими путями могут быть:

.поиск поставщика с более дешевым материалом;

.рациональное использование отходов;

.применение новых технологий в заготовительной области;

Таблица 10 - Данные для оценки обобщающих и частных показателей

использования основных фондов

|

Показатель

|

Ед. измерения

|

Период

|

|

|

предыдущий

|

отчетный

|

|

1. Годовой объем выпуска

продукции в т.ч. токарными станками фрезерными сверлильными

|

млн.руб. " "

" " " "

|

179,2 100 42,1 37,1

|

215,5 126,6 48,6 40,3

|

|

2. Стоимость ОФ на начало

года

|

млн.руб.

|

200

|

180

|

|

3. Введено новых ОФ в марте

месяце

|

" "

|

20

|

10

|

|

4. Списано изношенных ОФ в

августе

|

" "

|

40

|

20

|

|

5. Состав станочного парка

в т.ч. токарные станки фрезерные сверлильные

|

ед. " " "

" " "

|

20 10 5

|

23 11 6

|

|

6. Время фактической работы

станков токарных фрезерных сверлильных

|

тыс.час/год " "

" " " "

|

65,0 31,6 14,85

|

75,992 33,99 18,12

|

|

7. Режим работы машин и

оборудования количество рабочих дней продолжительность рабочей смены

количество смен работы

|

Дн/год час.

|

230 8 2

|

230 8 2

|

|

8. Время проведения

плановых ремонтов токарные, фрезерные станки сверлильные станки

|

Час/ед. в год

|

210 50

|

210 50

|

|

9. Технически обоснованная

норма времени на выпуск единицы продукции: токарные станки фрезерные

сверлильные

|

Нормо-час/ тыс. руб.

|

0,60 0,80 0,45

|

0,56 0,70 0,45

|

.Рассчитаем фондоотдачу:

Фсгпр= Фнг+Фв+Тв/12-Фл-Тл/12 (44)

Фсгпр=200+20*10/12-40*4/12=204

Фсгот=180+10*10/12-20*4/12=182

Фотдпр=Дрп/Фсг (45)

Фотдпр=179,2/204=0,88

Фотдот=215,5/182=1,2

2.Рассчитаем фондоемкость:

Фепр=1/Фотд (46)

Фепр=1/204=0,005

Феот=1/182=0,0055

3.Рассчитаем фондовооруженность:

Фв=Фсг/Ч (47)

Фвпр=204/5=41

Фвот=182/5=36,4

4.Определим коэффициент ввода

Кв=Фв/Фкг (48)

Кв=200/180=1,1

5.Определим коэффициент выбытия

Кл=Фкг/Фв (49)

Кл=180/200=0,9

Все рассчитанные данные сведем в таблицу11.

Таблица 11 - Сводные расчетные данные

|

Наименование

|

период

|

Ном. разница

|

%

|

|

текущий

|

отчетный

|

|

|

|

Фондоотдача

|

0,88

|

1,2

|

-0,68

|

26,67

|

|

Фондоемкость

|

0,005

|

0,0055

|

+0,0005

|

10

|

|

Фондовооруженность

|

41

|

36,4

|

-5

|

-11,21

|

|

Коэффициент ввода

|

1,1

|

|

|

|

Коэффициент выбытия

|

0,9

|

|

|

Вывод:

Из вышеприведенных расчетов текущего и отчетного периодов видно, что

показатели такие как: фондоемкость увеличилась за счет увеличения годового

выпуска объема продукции на 10%., а показатель фондоемкость уменьшился на

26,67%. Показатель фондовооруженности уменьшается на

11,21 % в исследуемых периодах и находится в обратно пропорциональной

зависимости с показателем фондоотдачи. Показатель фондовооруженности является

показателем, характеризующим производительность труда и уровень его технической

оснащенности.

Заключение

Специфика инвестиционной деятельности заключается в том, что средства

инвестора вкладываются в объекты предпринимательской деятельности с целью

извлечения прибыли от использования или эксплуатации этих объектов в будущем.

Базовыми условиями любого инвестиционного процесса являются:

привлекательность инвестиционной деятельности для хозяйствующих субъектов;

величина имеющихся инвестиционных ресурсов; наличие субъектов (институтов)

инвестиционного процесса, способных осуществлять инвестиции в необходимых

масштабах.

Принятие инвестиционного решения невозможно без учета следующих факторов:

вид инвестиции, стоимость инвестиционного проекта, множественность доступных

проектов, ограниченность финансовых ресурсов, доступных для инвестирования,

риск, связанный с принятием того или иного решения.

Причины, обусловливающие необходимость инвестиций, могут быть различны:

обновление имеющейся материально-технической базы, наращивание объемов

производственной деятельности, освоение новых видов деятельности.

Основными целями инвестиционной дeятeльности являются: безопасность или

надежность вложений, доходность вложений, увeличeниe рыночной стоимости

вложений, ликвидность вложений.

Объектами инвестиционной деятельности в Российской Федерации являются:

вновь создаваемые и модернизируемые основные фонды, ценные бумаги,

научно-техническая продукция, имущественные права, права на интеллектуальную

собственность.

Государственное регулирование инвестиционной деятельности заключается в

гарантиях прав субъектов и защите инвестиций. Государство гарантирует прежде

всего стабильность прав, что очень важно при долгосрочных инвестициях.

Инвестиции могут быть приостановлены лишь в случае стихийных бедствий,

признания инвестора банкротом, чрезвычайного положения и экологических

нарушениях.

Список используемых источников

1.Федеральный закон от 25 февраля 1999 г. № 39-ФЗ

"Об инвестиционной деятельности в Российской Федерации, осуществляемой в

форме капитальных вложений" (с изменениями на 19 июля 2011 года).

2.Федеральный закон от 09.07.1999 N 160-ФЗ (ред.

от 06.12.2011) "Об иностранных инвестициях в Российской Федерации" (с

изм. и доп., вступающими в силу с 18.12.2011).

.Прокопьева А.В. "Алгоритм процесса управления рисками в

инновационной деятельности." - Вестник Иркутского государственного

технического университета. 2013. №4 (75).

.Вахрина П.И. Инвестиции. - М.: "Дашков и К", 2008

.Желтяков А.А. Инвестиции и инвестиционная деятельность //

Экономика и менеджмент инновационных технологий. - Декабрь 2013. - № 12

6.Мальщукова О.М. "Проблемы разработки инвестиционной

политики предприятия // Вопросы инновационной экономики". - 2011. - № 4

(4).

.Адамчук А.М. Экономика предприятия: Учеб. пособие. - Старый

Оскол: ООО "ТНТ", 2007.

.Бочаров В.В. Инвестиции: учеб. - СПб.: Питер, 2008.

.Бухалков В.И. Внутрифирменное планирование: Учеб. пособие. -

М.: ИНФРА-М, 2007.

.Виленский П.Л., Лифшиц В.Н. Оценка эффективности

инвестиционных проектов: теория и практика: учеб. пособие. - М.: Дело, 2008

.Гитман Л.Дж. Основы инвестирования/пер. с англ. - М.: Дело,

2009.

.Есипов В.Е. Экономическая оценка инвестиций. - Спб.: Вектор,

2006.

.Зимин И.А. Реальные инвестиции: учеб. пособие. - М.: ТАНДЕМ,

2008.

.Игонина Л.Л. Инвестиции. - М.: Магистр, 2013.

.Колтынюк Б.А. Инвестиционные проекты: Учеб. - Спб.:

"Изд-во Михайлова", 2008

.Крейнина М.Н. Финансовый менеджмент: учеб. пособие. - М.:

"Дело и Сервис", 2008.

.Липсиц И.В. Экономический анализ реальных инвестиций: учеб.

пособие. - М.: Экономистъ, 2008

.Савицкая Г.В. Экономический анализ: Учеб. - 10-е изд., - М.:

Новое знание, 2006

.Хазанович Э.С. Инвестиционная стратегия: Учебное пособие /

Э.С. Хазанович, А.М. Ажлуни, А.В. Моисеев. - М.: КНОРУС, 2010.

.Экономика для юристов: учебник /Е.Г. Ефимова М. Издательство

"Флинта"-Московский психолого-социальный институт -2009г

.Экономика предприятия: Учебник для вузов. 2-е изд. / Под

ред. Е. Кантора. - СПб.: Питер, 2007.

.B. Гpибoв, B. Гpyзинoв. Экономика предприятия [Электронный

ресурс] : электрон. учебник / B. Гpибoв, B. Гpyзинoв. Экономика предприятия-

Режим доступа http://www.inventech.ru/lib/predpr/predpr0003

.[Электронный ресурс]: Пути совершенствования инвестиционной

деятельности предприятия

http://investicii-v.ru/sovershenstvovanie_investicionnoj_deyatelnosti.php