Анализ затрат на ОАО 'Красноярскнефтепродукт' в период с 2010 по 2013 год

Федеральное

государственное автономное образовательное учреждение высшего профессионального

образования

«СИБИРСКИЙ

ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

Институт

управления бизнес-процессами и экономики

Кафедра

«Экономика и организация предприятий энергетического и транспортного

комплексов»

КУРСОВАЯ

РАБОТА

Анализ

затрат на ОАО «Красноярскнефтепродукт» в период с 2010 по 2013 год

Красноярск

2014

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Теоретические основы управления затратами

1.1

Состав и характеристика затрат на предприятиях

.2

Классификация затрат

2. Анализ управления затратами на предприятии ОАО

«Красноярскнефтепродукт»

2.1

Организационно-экономическая характеристика предприятия

.2

Основные технико-экономические показатели ОАО «Красноярскнефтепродукт» за

2010-2013 года

.3

Анализ производственных затрат

.4

Выводы из анализа затрат и показателей за 2010-2013 года

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Целью деятельности любого предприятия является

получение прибыли. Прибыль от продаж определяется во многом ценой на

выпускаемую продукцию и затратами на ее производство. Цену, в основном,

определяют внешние факторы, которые и устанавливают ее значение. Экономическая

ситуация, условия конкуренции, особенности отрасли и другие факторы

ценообразования определяют рыночную стоимость товара, и поэтому производитель

не может устанавливать цену по своему желанию.

С затратами на производство, которые формируют

себестоимость, дело обстоит по-другому. Они могут меняться в зависимости от

использования материальных и трудовых ресурсов, уровня обеспеченности техникой,

способом организации производства и от целого ряда других причин. Себестоимость

товара определяют внутренние факторы, на которые производитель может влиять.

Конечно же чем меньше затраты, тем больше прибыль, и наоборот. Между этими

показателями существует обратная связь. Детальное изучение затрат может дать

более достоверные показатели производительности и рентабельности предприятия.

Затраты формируют важнейший показатель

деятельности фирмы - себестоимость продукции. Себестоимость неразрывно связана

почти со всеми показателями хозяйственной деятельности предприятия, и они

получают в ней свое отражение. Этот показатель является главным фактором

формирования прибыли и одной из основных частей хозяйственной деятельности.

Следовательно, себестоимость это один из важнейших элементов управления.

Влияние этого показателя особенно усиливается вместе с увеличением объемов

производства. При больших объемах выпуска продукции даже незначительное

снижение затрат увеличивает конкурентоспособность и рентабельность предприятия.

Снижение себестоимости является фактором роста, денежного накопления,

достижения экономического эффекта и, следовательно, успеха предприятия. На

средства экономии, получаемые путем снижения себестоимости, осуществляется

значительная часть затрат по расширению и совершенствованию производства.

Каждое предприятие должно уделять повышенное внимание анализу и управлению

себестоимости продукции, понимая роль этого показателя в оценке его

деятельности.

Целью данной курсовой работы является анализ

затрат на производство на предприятии и выявление резервов их сокращения.

В связи вышеизложенным, я считаю, что тема

анализа и оптимизации затрат будет актуальна всегда. Чтобы полноценно

рассказать об этом, в данной курсовой работе я ставлю перед собой следующие

задачи:

дать подробную теоретическую информацию о видах

затрат на предприятиях;

рассказать о существующих методах анализа

затрат;

проанализировать затраты на предприятии и их

состав в себестоимости продукции;

выявить резервы снижения затрат.

1. Теоретические основы

управления затратами

.1 Состав и характеристика затрат на

предприятиях

Затраты на предприятиях включают в себя все

расходы на производство и реализацию продукции. В них включаются все

материальные, финансовые и трудовые расходы. Эти расходы, выраженные в денежной

форме, называют себестоимостью. Она является большей частью стоимости товара и

зависит от условий производства и реализации продукции. Без себестоимости

невозможно посчитать прибыль, она является основой соизмерения доходов и

расходов, без нее нельзя задать отпускную цену товара. Этот показатель является

главным для определения эффективности работы, так как по тому, во сколько для

компании обходится производство продукции можно решать какую «накрутку» можно

сделать при продаже, и какую прибыль можно при этом получить. Иными словами,

именно себестоимость является основой ценообразования.

Об эффективности деятельности фирмы можно судить

по разнице между себестоимостью и реализуемой ценой продукции. Естественно, что

чем больше реализуемая цена превышает себестоимость, тем большую прибыль

получает компания. Если же реализация продукции не покрывает себестоимость, то

не обеспечивается даже простое воспроизводство, фирма работает в убыток. Этот показатель

понятно показывает ситуацию, в которой находится предприятие, производство

отдельных видов продукции или даже целая отрасль.

Важную роль для улучшения работы предприятия

имеет анализ затрат на производство продукции. Значение анализа себестоимости

продукции определяется тем, что она представляет собой важнейший качественный

показатель, характеризующий экономическую эффективность производства, и что

только на основе его всестороннего анализа можно выявить резервы и определить

пути увеличения конечных результатов при минимальных трудовых, материальных и

финансовых затратах. Анализ затрат позволяет выяснить тенденции изменения

данного показателя, выполнения плана по его уровню, определить влияние факторов

на его прирост и на этой основе дать оценку работы предприятия по использованию

возможностей и установить резервы снижения себестоимости продукции.

В чем заключаются задачи анализа себестоимости?

Во-первых, в определении, или оценке, величины затрат по конкретным продуктам,

услугам или подразделениям организации. Во-вторых, в управлении стоимостью

продукции, на основе получения точных данных о себестоимости продукции и

использование их для принятия решений по таким вопросам, как назначение цены,

состав продукции, технология производства. В-третьих, в анализе затрат,

исследовании данных о затратах, представлении их в виде информации пригодной

для управленческого планирования и контроля, принятия решений краткосрочного и

долгосрочного действия.

Анализ себестоимости, со своей стороны, в первую

очередь призван обеспечивать необходимой информацией управленческий персонал

предприятия, который отвечает за планирование, за проведение контроля по

хозяйственным операциям и принятия разнообразных административных решений.

Анализ себестоимости продукции направлен на выявление возможностей повышения

эффективности использования материальных, трудовых и денежных ресурсов в

процессе производства, снабжения и сбыта продукции. Анализ себестоимости

продукции дает данные необходимые для управленческих целей, определения показателей

эффективности, принятия стратегических решений по ценообразованию, состава

продукции, технологического процесса, разработки изделий. Именно,

руководствуясь анализом, специалисты и менеджеры принимают тактические решения

и действия.

Основой анализа является система показателей и

аналитических таблиц, логика отбора и составление которых предполагает анализ

состояния и динамики экономического потенциала исследуемого объекта,

результатов и эффективности его использования. Для определения величины затрат на

предприятии, необходимо детально проанализировать состав и структуру каждой

статьи себестоимости в натуральном и денежном выражении, выделить наиболее

весомые и быстрорастущие статьи. После чего следует проанализировать

возможность и необходимость их сокращения без ущерба для производства.

.2 Классификация затрат

По составу затраты подразделяются на

одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из

одного элемента - материалы, заработная плата, амортизация и др. Эти затраты

независимо от места их возникновения и целевого назначения не делятся на

различные компоненты.

Комплексными называются затраты, состоящие из

нескольких элементов, например, общепроизводственные и общехозяйственные

расходы, в состав которых входит заработная плата соответствующего персонала,

амортизация зданий и другие одноэлементные затраты.

По экономическому содержанию затраты

классифицируют по статьям калькуляции и экономическим элементам.

Экономическим элементом принято называть

первичный однородный вид затрат на производство и реализацию товаров, который

на уровне организации невозможно разложить на составные части. Это основная

классификация затрат, отражающая стоимость производства продукции. Она и

формирует показатель себестоимости и в целом включает в себя пять групп

элементов:

1) материальные затраты;

) затраты на оплату труда;

) отчисления на социальные нужды;

) амортизация основных фондов;

) прочие затраты.

Теперь подробнее о группах затрат в

классификации по экономическим элементам.

) Материальные затраты

Отражают стоимость приобретаемых со стороны

материалов и сырья, входящих в состав производимой продукции. При учете данного

элемента важное значение имеет правильность их стоимостной оценки и порядок

списания их в производство. По общим правилам стоимость материальных затрат

формируется исходя из цен их приобретения (без учета НДС), наценок,

комиссионных вознаграждений, таможенных пошлин, стоимости услуг брокерам, платы

за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

) Затраты на оплату труда

В себестоимость затраты имеют производственную

направленность, поэтому в эту группу входит только заработная плата

производственных рабочих. Будет ошибкой учитывать в себестоимости затраты

рабочих непроизводственной сферы.

) Отчисления на социальные нужды

Отчисления на социальные нужды учитываются в

себестоимости продукции, и нужно пояснить почему. В себестоимости, как

известно, должны отражаться все расходы, имеющие непосредственное отношение к

производству. К ним относят не только заработную плату производственных

рабочих, но и отчисления во внебюджетные фонды, размер которых зависит от числа

этих рабочих и объема их труда, или если сказать точнее, от фонда заработной

платы. Таким образом, при таком подходе наиболее полно отражаются затраты на

производство, так как кроме явных производственных затрат разумно учитывать

отчисления государству, размер которых зависит от размера фонды оплаты труда.

Такой учет затрат подходит большинству предприятий и позволяет более точно

планировать их бюджет. Нужно сказать, что при таком подходе бухгалтерский учет

на предприятии должен быть организован так, чтобы разграничивать заработную

плату производственных и непроизводственных рабочих.

) Амортизация основных фондов

Амортизационные отчисления являются неотъемлемой

частью издержек производства и поэтому включаются в себестоимость. Износ

отражает старение действующих фондов, а амортизация представляет собой целевое

накопление средств и их последующее применение для возмещения изношенных

основных фондов. Действующими нормативными актами предусмотрено несколько

способов начисления амортизации на полное восстановление основных

производственных фондов:

· линейный;

· способ уменьшения остатка;

· способ списания стоимости по сумме

чисел лет срока полезного использования;

· способ списания стоимости

пропорционально объему продукции (работ).

Таким образом, у предприятия появилось право

выбора способа начисления амортизационных отчислений по основным средствам в

зависимости от финансово-экономического состояния. Применение одного из

способов по группе однородных объектов основных средств производится в течение

всего срока полезного использования и отражается в учетной политике

предприятия.

) Прочие затраты

К этой группе относят другие затраты, которые прямо

или косвенно связаны с процессом производства. На разных предприятиях, в

зависимости от деятельности, к ним относят разные затраты. Обычно к группе

прочих затрат относят:

· налоги;

· сборы, отчисления в специальные

внебюджетные фонды;

· платежи за предельно допустимые

выбросы (сбросы загрязняющих веществ);

· обязательное страхование имущества

предприятия, учитываемого в составе производственных фондов;

· оплата работ по сертификации

продукции;

· затраты на командировки по

установленным законодательством нормам, гарантийный ремонт и обслуживание;

· износ по нематериальным активам.

Однако классификация затрат по экономическим

элементам не позволяет исчислить себестоимость отдельных видов товаров,

установить объем затрат конкретных структурных подразделений организации.

Например, электроэнергия в организациях может быть использована как в

технологическом процессе производства товаров, так и для освещения офиса

организации, помещения цехов и т.д. В свою очередь, в технологическом процессе

электроэнергия может расходоваться на изготовление разнообразных изделий в

разных количествах: на одно изделие - больше, на другое - меньше. Для решения

этих задач применяют классификацию затрат по статьям калькуляции.

Калькуляционной статьей принято называть

определенный вид затрат, образующий себестоимость как отдельных видов, так и

всех товаров в целом.

Большое значение в выборе системы учета и

калькулирования имеет группировка затрат по отношению к объему производства. По

данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых

изменяется вместе с изменением объема производства. К ним относят затраты на

сырье и материалы, топливо и энергию для технологических целей, заработную

плату производственных рабочих и др.

К постоянным относят затраты, величина которых

не изменяется или слабо изменяется при изменении объема производства. К ним

можно отнести общехозяйственные расходы и др.

Некоторые затраты называются смешанными, так как

имеют одновременно переменные и постоянные компоненты. Их иногда называют

полупеременными и полупостоянными затратами. Все прямые расходы являются

переменными затратами, а в составе общепроизводственных, общехозяйственных и

коммерческих расходов есть как переменные, так и постоянные составляющие

затрат. Например, месячная плата за телефон включает постоянную сумму

абонентской платы и переменную часть, которая зависит от количества и

длительности междугородних и международных телефонных разговоров. Поэтому при

учете затрат их необходимо четко разграничить между постоянными и переменными

затратами.

Разделение затрат на постоянные и переменные

имеет большое значение для планирования, учета и анализа себестоимости

продукции. Постоянные затраты, оставаясь относительно неизменными по абсолютной

величине, при росте производства становятся важным фактором снижения

себестоимости товаров, так как их величина при этом уменьшается в расчете на

единицу товара. Переменные же затраты возрастают в прямой зависимости от роста

производства товаров, но рассчитанные на единицу товаров представляют собой

постоянную величину. Экономия по этим затратам может быть достигнута за счет

осуществления организационно-технических мероприятий, обеспечивающих снижение

их в расчете на единицу выпускаемого товара. Кроме того, данную группировку

затрат можно использовать при анализе и прогнозировании безубыточности

производства и, в конечном счете, при выборе экономической политики

организации.

По способу включения в себестоимость товара

затраты организации подразделяются на прямые и косвенные.

Прямыми являются затраты на производство

конкретного вида товара, поэтому они могут быть отнесены на объекты калькуляции

в момент их совершения или начисления прямо на основании данных первичных

документов. К ним относятся: затраты сырья, материалов, заработная плата

производственных рабочих и др.

Косвенные расходы связаны с выпуском нескольких

видов товаров, например, затраты по управлению и обслуживанию производства

(накладные).

Деление затрат на прямые и косвенные имеет

условный характер. Так, в организациях, где производится один вид товара,

расходы прямые. В комплексных производствах, в которых из одних и тех же видов

сырья и материалов изготавливаются несколько видов изделий, основные затраты

являются косвенными.

По роли в технологическом процессе изготовления

товаров и целевому назначению затраты организации подразделяются на основные и

накладные.

Основными называются затраты, непосредственно

связанные с технологическим процессом изготовления товаров. К ним относятся

затраты, входящие в состав цеховой производственной себестоимости изделий

(стоимость сырья, материалов и полуфабрикатов, вещественно входящих в продукт;

стоимость топлива и энергии, израсходованных на технологические цели; расходы

на оплату труда производственных рабочих и отчисления на социальные нужды;

расходы по эксплуатации производственных машин и оборудования и др.).

Накладные затраты образуются в связи с

организацией, обслуживанием производства, реализацией товаров и управлением.

Они состоят из комплексных общехозяйственных и коммерческих расходов. Их

величина зависит от организации производственно-коммерческой деятельности,

продолжительности отчетного периода и других факторов.

Разделение затрат на основные и накладные

основано на том, что в себестоимость продукции должны включаться только

производственные затраты. Они, как необходимые, формируют производственную

себестоимость изделия и используются для расчета себестоимости единицы товара.

Накладные расходы используются для обеспечения процесса реализации товаров и функционирования

организации как хозяйственной единицы, в связи с чем должны списываться на

уменьшение прибыли от реализации товаров.

В международной практике основные затраты

выступают в виде производственных, а накладные - периодических затрат. Такая

группировка пока редко встречается в практике отечественного бухгалтерского

учета. Между тем, она давно и широко применяется в странах с развитой рыночной

экономикой, использующих систему учета “Директ-кост”. В этом случае получаемая

учетная информация более адекватно отражает процесс рыночного ценообразования и

позволяет всесторонне анализировать и планировать соотношение объемов

производства, цен и себестоимости товаров.

Большое значение имеет группировка затрат в

зависимости от времени их возникновения и отнесения на себестоимость товаров.

По данному признаку затраты подразделяются на текущие, будущего отчетного

периода и предстоящие. К текущим относятся затраты по производству и продажам

товаров в текущем периоде. Они принесли доход в настоящем и потеряли способность

приносить доход в будущем.

Расходы будущего периода - это затраты,

произведенные в текущем отчетном периоде, но подлежащие включению в

себестоимость товаров, которые будут выпускаться в последующие отчетные периоды

(например, расходы на освоение вводимых в эксплуатацию цехов, производств, на

подготовку и освоение новых видов товаров). Такие затраты должны принести доход

в будущем. К предстоящим относят затраты, которые в данном отчетном периоде еще

не произведены, но для правильного отражения фактической себестоимости подлежат

включению в затраты производства за данный отчетный период в плановом размере

(расходы на оплату отпусков рабочих, выплату единовременного вознаграждения и

другие затраты, имеющие периодический характер). Большое значение в управлении

затратами имеет система контроля, которая обеспечивает полноту и правильность

действий в будущем, направленных на снижение затрат и рост эффективности

производства. Для обеспечения контроля затрат их группируют на контролируемые и

неконтролируемые.

Контролируемые - это затраты, которые поддаются

контролю со стороны организации. Неконтролируемые же затраты не зависят от

деятельности организации, например, инфляционный рост цен на сырье, изменение

цен на топливно-энергетические ресурсы и т.п.

При построении системы контроля затрат

необходимо определить:

· систему подконтрольных

показателей, состав и уровень их детализации;

· сроки представления отчетности;

· распределение ответственности

за полноту, своевременность и достоверность информации, содержащейся в отчетах

по затратам, то есть “привязать” систему контроля к центрам ответственности в

организации.

Для того, чтобы система контроля затрат в

организации была эффективной, необходимо вначале выделить центры

ответственности, где формируются затраты, классифицировать затраты, определить

из нормативные или плановые значения и вести постоянный контроль. В этом случае

создается возможность своевременно выделять “узкие места” в планировании,

формировании затрат и принимать соответствующие управленческие решения по их

регулированию. Для этих целей затраты подразделяются на регулируемые и

нерегулируемые.

По степени регулируемости затраты подразделяются

на полностью, частично и слабо регулируемые. Полностью регулируемые затраты

возникают, прежде всего, в сферах производства и распределения. Это затраты,

зарегистрированные по центрам ответственности, и величина их зависит от степени

регулирования со стороны менеджера. Частично регулируемые затраты имеют место

главным образом в НИОКР (научно-исследовательских и опытно-конструкторских

работах), маркетинге и обслуживании клиентов. Слабо регулируемые (заданные)

затраты возникают во всех функциональных областях. Степень регулируемости

затрат зависит от специфики конкретного организации: применяемой технологии;

организационной структуры; корпоративной культуры и других факторов. Поэтому

универсальной методики классификации затрат по степени регулируемости не

существует - ее можно разработать только применительно к конкретной

организации.

Степень регулируемости затрат будет различаться

в зависимости от следующих условий:

· длительности периода времени

принятия решения (при длительном периоде появляется возможность воздействовать

на те затраты, которые в коротком периоде считаются заданными);

· полномочий лица, принимающего

решение (затраты, которые являются заданными на уровне начальника цеха, могут

оказаться регулируемыми на уровне директора организации).

Успех любой производственной и коммерческой

деятельности в первую очередь зависит от усилий трудового коллектива, профессионализма

работников, их заинтересованности в результатах своего труда. Для этого в

управленческой деятельности широко используется система стимулирования, где

затраты организации подразделяются на обязательные, связанные с выполнением

работниками основных трудовых обязанностей, и на поощрительные, направленные на

достижение высоких качественных показателей.

Приведенные классификации затрат позволяют

каждой организации выбрать систему классификации затрат, исходя из специфики

производства, перечня и мест возникновения затрат, сформированной системы учета

и контроля.

2. Анализ управления

затратами на ОАО «Красноярскнефтепродукт»

.1 Организационно-экономическая характеристика

ОАО «Красноярскнефтепродукт»

ОАО «Красноярскнефтепродукт» было утверждено в

1995 году Красноярским краевым комитетом по управлению государственным

имуществом согласно плану приватизации путем преобразования Красноярского

государственного предприятия по обеспечению нефтепродуктами (ГП

«Красноярскнефтепродукт»). Сейчас это крупнейшая товаропроводящая сеть нефтебаз

и АЗС, охватывающая 14 городских и 37 муниципальных районов Красноярского края,

состоящая из 13 действующих распределительных нефтебаз и розничной сети - 137

автозаправочных станций. Это комплекс современных технологических сооружений

для приема, переработки, хранения и отпуска нефтепродуктов. В состав общества

входят 8 филиалов и дочернее предприятие ООО «Оптнефтепродукт», имеющие

свидетельство о регистрации лица, осуществляющего оптовую реализацию

нефтепродуктов. Филиалы Компании расположены на всей территории Красноярского

края (с севера на юг, с запада на восток). Общество зарегистрировано в городе

Красноярск, почтовый адрес -улица Декабристов, дом 30.

ОАО «Красноярскнефтепродукт» выполняет

стратегически важные для Красноярского края бюджетные программы по поставке

нефтепродуктов в районы Крайнего Севера, сельхозтоваропроизводителям,

муниципальным предприятиям.

Основными видами деятельности Общества являются:

оптовая торговля топливом;

хранение, складирование нефти и продуктов ее

переработки;

розничная торговля моторным топливом;

розничная торговля в неспециализированных

магазинах преимущественно пищевыми продуктами, включая напитки, и табачными

изделиями;

организация перевозок грузов;

производство пара и горячей воды (тепловой

энергии) котельными;

погрузо-разгрузочная деятельность на внутреннем

водном транспорте; - погрузо-разгрузочная деятельность на железнодорожном

транспорте; - осуществление инвестиционной деятельности.

В настоящее время - это динамично развивающаяся Компания,

основанная на традициях, многолетнем опыте, стабильном коллективе, выполняющая

свою миссию: «быть лидером в обеспечении клиентов качественными

нефтепродуктами, в полном ассортименте, с комплексом сопутствующих услуг, на

принципах сотрудничества и самосовершенствования». Стоит сказать, что в сети

АЗС «Красноярскнефтепродукт» реализуются все виды распространенного топлива, в

том числе и самые новые и экологичные, что обеспечивает спрос на продукты. К

реализуемым видам топлива в сети АЗС относятся:

• Бензин АИ-98

(Супер-98)

• Бензин АИ-95

(Премиум-95)

• Бензин АИ-92

(Регуляр-92)

• Бензин АИ-80

(Нормаль-80)

• Дизельное топливо

Летнее

• Дизельное топливо

«Евро-5» (летнее)

• Дизельное топливо

«Евро-5» (зимнее)

• Дизельное топливо

Зимнее

• Дизельное топливо

Арктическое

• Керосин

осветительный КО-20

Помимо топливных продуктов, компания реализует

различные масла собственной фасовки и предоставляет большой выбор масел

заводской фасовки.

Основополагающий девиз Компании: «Качество -

Надежность - Постоянство»

Общество имеет следующие филиалы:

· «Центральный»660037, г. Красноярск,

пер. Тихий, 1

· «Восточный»663610, г. Канск, ул.

Шоссейная, 1

· «Северный»663141, с. Абалаково,

Енисейского района

· «Западный»662100, г. Ачинск, 14

· «Рыбинский»663560, г. Заозерный, пер.

Железнодорожников, 1

· «Ужурский»662300, г. Ужур, ул.

Гоголя, 15

· «Юго-Восточный»662920, п. Курагино,

ул. Партизанская, 4

· «Игарский»663200, г. Игарская, ул.

Карла Маркса, 1

Девять филиалов

"Красноярскнефтепродукт" расположены по всей территории края (с

севера на юг, с запада на восток) и охватывают своей товаропроводящей сетью 40

из 42 районов края. В целом система нефтепродуктообеспечения филиалов имеет 16

нефтебаз с резервуарной емкостью 452 тыс. куб. м и 122 автозаправочных станций.

Каждая нефтебаза представляет собой комплекс технологических сооружений,

предназначенных для приема, отпуска (переработки) и хранения нефтепродуктов.

Помимо основной указанной в уставе деятельности предприятие совместно с

компанией «АЗС-Сервис» оказывает услуги, связанные с обслуживанием техники и

оборудования:

·

техническое

и сервисное обслуживание топливо- и маслораздаточных колонок, технологического

оборудования АЗС и нефтехранилищ заказчика;

· обслуживание

электронных устройств на АЗС;

· чистка

подземных резервуаров;

· диагностика

резервуаров;

· безогневая

технология ремонта резервуаров;

· ремонт

и строительство объектов нефтяной и газовой промышленности.

Организационная структура на предприятиях

представляет собой систему организации работы ее различных отделов. Для

построения организационной структуры выделяют три основных этапа:

. Определение характера основной работы.

. Распределение работы.

. Классификация позиций менеджмента,

построение на этой основе рабочих групп.

Для решения первой задачи целесообразно определить

задачи, расчёт необходимого объёма работ для решения задачи, недопущение

дублирования, разработка процесса управления (делегирование полномочий,

распределение ответственности, распределение обязанностей). Распределение работ

между отдельными позициями менеджмента включает в себя установление норм,

стандартов, анализ деятельности в рамках научных методов управления. Решение

третьей задачи должно привести к созданию отделов и структурных единиц

организации.

Для эффективной работы организации важно чётко и

ясно определить функциональные обязанности и полномочия, а также их

взаимоотношения. Каждый сотрудник должен понимать, что ожидается от него,

какими полномочиями он обладает, какие должны быть его взаимоотношения с

другими служащими. Это достигается с помощью схемы организации, дополнительной

справочной (инструктивной) документацией и функциональными обязанностями.

Согласно общей классификации организационных

структур, в ОАО «Красноярскнефтепродукт» линейно-функциональное управление.

Анализ структуры компании показывает следующие преимущества:

• высокая

квалификация и компетентность специалистов;

• эффективность при

выполнении отработанных планов;

• эффективное

управление подчиненными.

К недостаткам этой организационной структуры

можно отнести:

• возможные трудности

в координации в случае трудной ситуации

• низкая скорость

принятия решений

• слабая координация

между функциональными подразделениями

• система

вознаграждения и продвижения сотрудников основывается на способности выполнения

задач, а не на вкладе в конечный результат.

Как уже было сказано, ОАО

«Красноярскнефтепродукт» включает в себя 8 филиалов. Аппарат управления по

филиалам представлен в Таблице 1.

Таблица 1 - Аппарат управления по филиалам

|

Филиалы

|

Число

персонала

|

Высшее

образование

|

АЗС

|

|

Центральный

|

398

человек

|

95

человек (23.8%)

|

по

городу Красноярску имеется 30 АЗС.

|

|

Западный

|

176

человек

|

13

человек (7.4%)

|

г.

Ачинске 19 АЗС.

|

|

Северный

|

284

человек

|

38

человек (13.4%)

|

д.

Абалаково имеет 12 АЗС.

|

|

Рыбинский

|

99

человек

|

9

человек (9%)

|

г.

Заозерном, имеет 12 АЗС.

|

|

Ужурский

|

117

человек

|

13

человек (11.1%)

|

г.

Ужур имеет 12 АЗС.

|

|

Восточный

|

213

человек

|

15

человек (7%)

|

г.

Канске 21 АЗС.

|

|

Игарский

|

22

человек

|

1

человек (4.5%)

|

г.

Игарка 1 АЗС.

|

|

Юго

- Восточный

|

178

человек

|

15

человек (8.4%)

|

п.

Курагино 20АЗС.

|

|

Аппарат

|

50

человек

|

30

человек (52.6%).

|

|

2.2 Основные технико-экономические

показатели ОАО «Красноярскнефтепродукт» за период 2010 - 2013 годов

Чтобы сделать выводы об эффективности

деятельности ОАО «Красноярснефтепродукт», нужно проанализировать финансовую

отчетность. В распоряжении для анализа бухгалтерская отчетность и пояснение к

ней за период 2010-2013 год (Таблица 2).

Таблица 2 - Основные финансовые показатели за

2010 - 2013 года

|

Наименование

показателей

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Выручка

от реализации товаров, работ, услуг

|

10083340

|

15131679

|

17401028

|

14741447

|

|

Себестоимость

реализации товаров, работ, услуг

|

8274887

|

13238925

|

15558717

|

12975500

|

|

Валовая

прибыль

|

1808453

|

1892754

|

1842311

|

1765947

|

|

Коммерческие

расходы

|

1449841

|

1469158

|

1455118

|

1370101

|

|

Прибыль

(убыток) от реализации

|

358612

|

423596

|

387193

|

395846

|

|

Проценты

к получению

|

3279

|

9468

|

22562

|

25479

|

|

Проценты

к уплате

|

87964

|

97806

|

182581

|

188467

|

|

Доходы

от участия в других организациях

|

2

|

18

|

40

|

49

|

|

Прочие

доходы

|

23979

|

86015

|

97744

|

55679

|

|

Прочие

расходы

|

189987

|

254424

|

112076

|

80438

|

|

Прибыль

(убыток) до налогообложения

|

107921

|

166867

|

212882

|

208148

|

|

Налог

на прибыль и иные платежи

|

34139

|

52360

|

57772

|

47786

|

.3 Анализ производственных затрат

экономический затрата себестоимость прибыль

Для начала проследим изменение суммарных

производственных затрат (себестоимости), выручки и полученной прибыли (Таблица

3).

Таблица 3 - Изменение выручки и себестоимости за

2010-2013г.

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Выручка

(тыс. руб.)

|

11

393 567

|

16

397 723

|

18

603 103

|

15

928 552

|

|

Себестоимость

(тыс. руб.)

|

9

697 616

|

14

693 629

|

17

014 146

|

14

343 300

|

|

Прибыль

(тыс. руб.)

|

1

695 951

|

1

704 094

|

1

588 957

|

1

585 252

|

Анализ затрат и их влияния на деятельность

компании начнем с анализа основных показателей - себестоимости и выручки, полученного

на данные суммы затрат. Чтобы наглядно проследить за изменением себестоимости

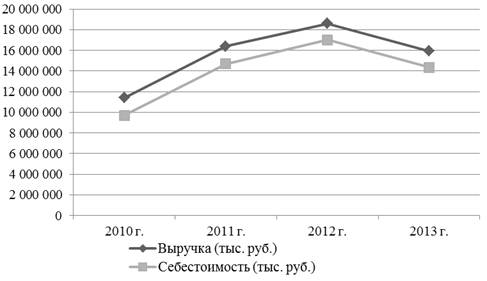

при данной выручке за каждый год, составим график (График 1). На графике

отразим изменение выручки и соответствующие им суммы затрат (себестоимости) в

тысячах рублей.

График 1 - Выручка и себестоимость

На основе этих показателей, можно сделать вывод,

что доля затрат на протяжении четырех лет при разных уровнях дохода была

практически одинаковой. Для дальнейшего анализа затрат проследим другие

показатели, характеризующие общую эффективность затрат и ее связь с

экономическими показателями.

По графику сложно сказать, какая зависимость

между затратами на производство и доходами. Показатель экономической

эффективности показывает зависимость между ними и можно более точно определить

эффективность затрат:

Чем выше значение данного показателя, тем

эффективнее использованы затраты. По исследуемым годам получили следующие

значения экономической эффективности:

· 2010 г. - 1,17;

· 2011 г. - 1,12;

· 2012 г. - 1,09;

· 2013 г. - 1,11.

Чтобы сделать дельнейшие выводы, нужно

проанализировать другие общие показатели эффективности работы за каждый год,

затем проанализировать менявшиеся статьи затрат и выявить факторы, которые

влияют на эффективность.

Доходы торгового предприятия зависят от такого

важного показателя, как объемы продаж. На ОАО «Красноярскнефтепродукт»

реализуются не только нефтепродукты, но и связанные с этим услуги по перевалке,

хранению и другие. В финансовой отчетности реализованный товар и услуги

измеряются в тоннах. Имея показатели выручки за исследуемые четыре года,

вычислим общую доходность по реализации и услугам одной реализованной тонны

продукции в разные периоды. Имея эти показатели, можно будет судить, о том, как

изменяются затраты вместе с изменением объемов продаж.

Для анализа потребуются данные о товарообороте

(количестве реализованных тонн продукции и предоставленных услуг за год). В

финансовой отчетности предоставлены следующие данные:

· 2010 год - 712 т;

· 2011 год - 1031 т;

· 2012 год - 1168 т;

· 2013 год - 829 т.

На основе имеющихся данных, вычислим следующие

показатели:

· доход с одной тонны реализованной

продукции (услуги):

· себестоимость единицы продукции (за

единицу продукции принимается 1 тонна):

Эти показатели помогают судить об эффективности

использования затрат с разных сторон, а показатель экономическая эффективность

показывает общую эффективность. По Графику 1, показывающему изменение

себестоимости и дохода, сложно было судить о точной зависимости между этими

показателями. Можно было сказать, что доходы менялись одинаково вместе

затратами. Однако показатель экономической эффективности помогает увидеть

точное соотношение.

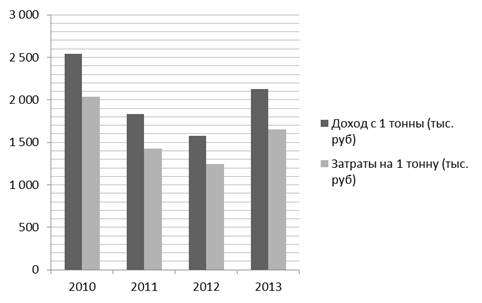

Прежде чем выяснять причины, имеющие наибольшее

влияние на величину затрат и прибыль, следует увидеть как изменяются найденные

показатели, отражающие основные характеристики деятельности компании. Для этого

попытаемся проследить изменение дохода с 1 тонны, затрат на ее реализацию и

эффективности. Доход с 1 тонны и затраты на ее реализацию найдены с помощью

данных об объемах продаж (товарообороте), поэтому попытаемся сделать вывод о

влиянии объемов продаж на затраты и доходность. Полученные показатели занесем в

Таблицу 4.

Таблица 4 - Показатели эффективности

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Доход

с 1 тонны (тыс. руб.)

|

2

539

|

1

835

|

1

576

|

2

129

|

|

Затраты

на 1 тонну (тыс. руб.)

|

2036,3

|

1424,9

|

1245,8

|

1652,7

|

Чтобы проследить, как менялась доля затрат и

доходность одной тонны, составим диаграмму (Диаграмма 1).

Диаграмма 1 - Затраты и доходность на 1 тонну

продукции

Теперь, имея в наличии общие показатели

деятельности компании, проанализируем состав себестоимости за каждый год.

Отследив изменение статей себестоимости за каждый год, и, сравнив с общими

показателями эффективности за эти периоды, можно сделать выводы о степени

влияния каких либо показателей.

Однако стоит учитывать не только факторы

внутренней среды, к которым и относится себестоимость. Специфика нефтегазовой

отрасли в России такова, что не меньшее внимание стоит уделять факторам внешней

среды. Постоянное увеличение потребителей нефтепродуктов, постоянное изменение

цен на эти продукты, изменение объемов продаж и общая инфляция обязательно

должны быть учтены, так как влияние этих факторов может оказаться даже сильнее,

чем изменение состава себестоимости. Конечно, факторы внешней среды влияют на

затраты компании, прямо или косвенно. Поэтому поставим задачу исследовать

изменение статей затрат, изменение внешних условий, найти их связь, влияние на

деятельность компании и сделать выводы. В ОАО «Красноярскнефтепродукт» для

учета затрат на себестоимость используют классификацию по экономическим элементам.

Полный список статей затрат на производство в ОАО «КНП»:

· материальные затраты;

· расходы на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты.

Внесем затраты по этим статьям в исследуемые

периоды в Таблицу 5.

Таблица 5 - Затраты по экономическим элементам в

2010-2013 г.

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Материальные

затраты

|

592

452

|

3

590 366

|

5

869 429

|

3

270 132

|

|

Расходы

на оплату труда

|

84

189

|

46

795

|

462

412

|

|

Отчисления

на соц. нужды

|

9

893

|

13

078

|

28

011

|

19

849

|

|

Амортизация

|

8

531

|

2

269

|

5

562

|

7

555

|

|

Прочие

затраты

|

71

939

|

73

727

|

34

349

|

53

352

|

|

Итого

по элементам

|

9

697 616

|

14

693 629

|

17

014 146

|

14

343 300

|

Чтобы понять, какой удельный вес каждой статьи

затрат за отдельный год, представим все данные в виде процентов от суммы

себестоимости (Таблица 6).

Таблица 6 - Статьи затрат в процентах

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Материальные

затраты

|

88,60

|

92,49

|

93,27

|

92,52

|

|

Расходы

на оплату труда

|

3,35

|

2,61

|

2,63

|

3,22

|

|

Отчисления

на соц. Нужды

|

0,82

|

0,77

|

0,75

|

0,84

|

|

Амортизация

|

0,29

|

0,22

|

0,21

|

0,26

|

|

Прочие

затраты

|

6,93

|

3,90

|

3,14

|

3,16

|

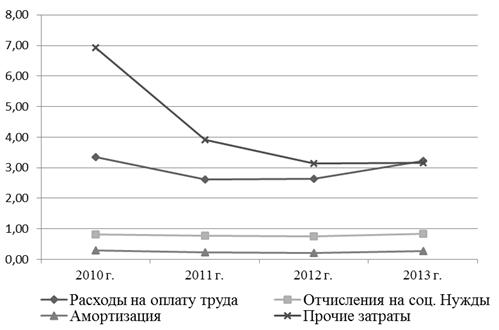

Далее мы попытаемся найти связь между

изменениями в составе затрат по элементам и экономической эффективностью. Для

этого мы составим графики изменения статей затрат в разные годы. Из состава

затрат видно, что материальные затраты имеют наибольший вес среди других

затрат. Поэтому, мы составим два графика - отдельно для материальных затрат и

для других статей.

График 2 - Материальные затраты в 2010 - 2013 г.

График 3 - Другие статьи затрат в 2010 - 2013 г.

Задача состоит в том, чтобы выявить статьи

затрат которые влияют на результаты деятельности компании. Мы выявили

экономическую эффективность за каждый год, имеем состав и динамику статей

затрат в эти годы. Теперь, нужно найти связь между ними. Для этого, составим

динамику эффективности и сравним с динамикой затрат.

График 4 - Экономическая эффективность в 2010 -

2013 г.

Как уже было сказано, показатель экономической

эффективности показывает отношение общей выручки к затратам (себестоимости).

Поэтому, чем он больше, тем эффективней работало предприятие в данный период.

Через отслеживание изменения статей затрат и эффективности попытаемся

определить, какое изменение больше повлияло на эффективность деятельности.

Конечно, исходя из логики, чем больший удельный

вес в числе затрат имеет та или иная статья, тем больше она влияет на

экономическую эффективность. Это видно и по приведенным графикам. Поэтому, мы

можем проследить следующие тенденции:

· экономическая эффективность

изменялась обратно пропорционально величине материальных затрат;

· такую же зависимость можно

проследить для статей «Прочие расходы» и «Расходы на оплату труда». Эти статьи

затрат имеют наибольший удельный вес, поэтому и сильнее всего отражаются на

прибыльности предприятия. Сейчас мы имеем следующие результаты анализа, чтобы

сделать дальнейшие выводы:

. Несмотря на то, что в исследуемые

периоды был разный товарооборот, цены на нефтепродукты и другие оборотные

средства, эффективность деятельности слабо изменялась.

. Наибольшее влияние имеют самые

«весомые» статьи затрат.

На данном этапе можно сделать следующий вывод:

так как, эффективность деятельности была примерно одинаковая в разные периоды,

самым эффективным способом увеличения производительности (экономической

эффективности) будет уменьшение стоимости на материальные затраты, прочие расходы

и расходы на оплату труда.

Для многих предприятий самой эффективной мерой,

по увеличению прибыли является снижение статей переменных затрат. На ОАО

«Краноярскнефтепродукт» даже небольшая экономия на материальных затратах,

оплате труда производственных рабочих или прочих расходах даст весомый эффект.

Попробуем проследить причины изменения

эффективности через внешние факторы, указанные в отчетности. На основе

пояснений к бухгалтерской отчетности и отчете о финансовых результатах

проанализируем изменение валового дохода и укажем причины этого.

Общий валовый доход за 2010 год составил 1 808

453 тысяч рублей. В структуре общего валового дохода наибольший удельный вес

занимает валовый доход от собственной реализации 94% - 1 695 951 тысяч рублей.

Наибольший удельный вес в структуре валового дохода от собственной реализации

занимает валовый доход от розничной реализации через автозаправочные станции

46,5% - 788 741 тысяч рублей.

Выручка от реализации нефтепродуктов,

выполненных работ и оказанных услуг за 2011 г. составила 17 855,4 миллионов

рублей (с НДС) и 15 131,7 миллионов рублей (без НДС), за 2010 г. соответственно

11 898,3 и 10 083,3 миллионов рублей Увеличение размера выручки обусловлено

ростом объема товарооборота по Обществу. Общий валовый доход за 2011 год к

уровню 2010 года вырос на 5% или 84 301 тысяч рублей и составил 1 892 754 тысяч

рублей. В структуре общего валового дохода наибольший удельный вес занимает

валовый доход от собственной реализации 90% - 1 704 094 тысяч рублей, по

сравнению с 2010 годом доля в структуре снизилась на 4%. Наибольший удельный

вес в структуре валового дохода от собственной реализации занимает валовый

доход от розничной реализации через сеть автозаправочных станций 48% - 819 220

тысяч рублей.

Выручка от реализации товаром за 2012 год

составила 17 103 331 тысяч рублей, что выше аналогичного показателя за 2011 год

па 15% или на 2 194 313 тысяч рублей. В том числе, выручка от оптовой

реализации за 2012 год - 7 459 329 тысяч рублей, что ниже 2011 года на 1% или

на 107 786 тысяч рублей. Выручка от розничной реализации за 2012 год - 9 644

002 тысяч рублей, что выше 2011 года на 31% или на 2 302 099 тысяч рублей. По

результатам работы за 2012 год выручка от розничной реализации составила 56%

общего объема выручки от реализации товаров, что на 7% выше аналогичного

показателя предыдущего года. Рост произошёл за счет увеличения объёма

розничного товарооборота.

Общий валовый Доход за 2012 год составил 1 842

311 тысяч рублей, - снизился к уровню 2011 года на 2,7% или 50 443 тысяч

рублей. В структуре общего валового дохода наибольший удельный вес занимает

валовый доход от реализации товаров 86% - 1 588 957 тысяч рублей. По сравнению

с 2011 годом доля в структуре снизилась на 4%. Наибольший удельный вес в

структуре валового дохода от реализации товаров занимает валовый доход от

розничной реализации через сеть автозаправочных станций 53% - 844 988 тысяч

рублей. Выручка от реализации товаров за 2013 год составила 14 516 396 тысяч

рублей, что ниже аналогичного показателя за 2012 год на 15,1% или на 2 586 935

тысяч рублей. В том числе, выручка:

от оптовой реализации за 2013 год - 4 823 530

тысяч рублей, что ниже 2012 года на 35,3% или на 2 635 799 тысяч рублей;

от розничной реализации за 2013 год - 9 692 866

тысяч рублей, что выше 2012 года на 0,5% или на 48,9 тысяч рублей.

По результатам работы за 2013 год доля выручки

от розничной реализации в общей выручке от реализации товаров составила 67%,

что на 11 % выше аналогичного показателя предыдущего года (за счет снижения

объема оптовой реализации на 55%). Общая выручка от реализации товаров (работ)

услуг за 2013 год составила 14 741 447 тысяч рублей, что ниже аналогичного

показателя за 2012 год. Снижение размера выручки от реализации вызвано

снижением объема товарооборота.

Валовый доход от собственной реализации получен

в размере 1 585 252 тысяч рублей, что меньше показателя за 2012 год на 0,2% или

3 705 тысяч рублей. В том числе по видам реализации:

по оптовой реализации - 271 365 тысяч рублей,

что ниже показателя 2012г. на 40% или 180 875 тысяч рублей;

по розничной реализации - 1 012 536 тысяч

рублей, выше показателя за 2012г. на 20% или 167 333 тысяч рублей;

по поставкам в районы Крайнего Севера - 301 351

тысяч рублей, выше показателя 2012г. на 3% или 9 837 тысяч рублей.

Наибольший удельный вес в структуре валового

дохода от собственной реализации занимает валовый доход от продажи через сеть

АЗС 64% - 1 012 536 тысяч рублей, по сравнению с аналогичным периодом 2012 года

наблюдается рост удельного веса на 11 °/о, при снижении валового дохода от оптовой

реализации.

По валовому доходу на 1 тонну нефтепродукта

наблюдается рост по основным видам реализации в сравнении с 2012 годом:

по оптовой реализации - 2060 руб./т, что выше

показателя 2012г. на 510 руб./т.;

по розничной реализации -3278 руб./т., - рост от

2012 г. на 795 руб./т

Рост показателя валового дохода на 1 тонну

обусловлен выравниванием темпов роста продажных и покупных цен па

нефтепродукты. Показатели на 1 тонну за 2012 год были снижены за счет

сдерживания продажных цен.

.4 Выводы из анализа затрат и показателей в 2010

- 2013 годах

Данные из отчетности за каждый год говорят о

том, что около 90% прибыли ОАО «Красноярскнефтепродукт» получает от собственной

реализации нефтепродуктов, включая доход от сети автозаправочных станций. За

исследуемый промежуток времени доля прибыли от сети АЗС в общем доходе

перевалила за пятьдесят процентов, остальная прибыль от собственной реализации

приходится на продажи нефтепродуктов - масел, смазочных материалов, других

видов топлива в таре и других товаров. Та часть прибыли, которая не относится к

прибыли от собственной реализации получена от оказания услуг, указанных в

основной деятельности предприятия, а также к прочим доходам.

Приведенные в отчетах данные о составе дохода

предприятия в процентах были внесены в Таблицу 7:

Таблица 7 - Состав дохода в 2010 - 2013 г.

|

Собственная

реализация

|

Услуги

|

Прочие

доходы

|

|

2010

г.

|

94%

|

5%

|

1%

|

|

2011

г

|

90%

|

9%

|

1%

|

|

2012

г.

|

86%

|

13%

|

1%

|

|

2013

г.

|

85,80%

|

11%

|

3,20%

|

По таблице видны следующие изменения за эти

четыре года:

· доход от собственной реализации

падает;

· доля услуг в составе дохода растет;

· доля прочих доходов также

увеличивается.

Прежде чем делать дальнейшие выводы, нужно

сказать о составе дохода от собственной реализации. Этот доход делится на доход

от оптовой продажи и розничной. Значительный рост в розничной продаже

наблюдается в реализации топлива через АЗС. Доля дохода от сети автозаправочных

станций изменялась следующим образом:

· 2010 г. - 46,5%;

· 2011 г. - 48%;

· 2012 г. - 53%;

· 2013 г. - 64%.

Получается, что общий доход от собственной

реализации уменьшается и при этом меняется его состав - значительно

увеличивается прибыль от реализации топлива через сеть АЗС.

Другая тенденция, которая была определена -

уменьшение оптовой реализации. Она изменялась следующим образом:

· 2010 г. - 28%;

· 2011 г. - 30%;

· 2012 г. - 25%;

· 2013 г. - 15%.

В 2010 году компания заложила основу для

прибыльной деятельности в будущем, а именно была проведена реконструкция старых

автозаправочных станций и были введены в эксплуатацию новые. В плане услуг у

компании появились новые источники прибыли - был заключен договор на услуги по

перевозке нефтепродуктов в Эвенкию. В будущем деятельность в этом направлении

будет развиваться.

В 2011 году инвестиции компании в розничную

торговлю начинают приносить пользу. Растет спрос на бензин и предприятие

увеличивает свою розничную прибыль, получаемую от реализации топлива через сеть

АЗС. Что касательно услуг, то здесь также растет спрос на предоставляемые

компанией услуги по перевалке и хранению грузов.

В 2012 году доля прибыли от сети АЗС продолжает

расти, однако прибыль от собственной реализации падает. Связано это с

изменением состава получаемой прибыли и ростом цен на нефтепродукты. АЗС

начинают приносить все больше прибыли, однако уменьшается спрос на другие

розничные товары. К тому же закрывается магазин по продаже этих товаров,

относящийся к самому прибыльному филиалу компании - «Центральному».

В 2013 году наблюдается снижение общего

товарооборота. Связано это со значительным падением оптовых продаж (10%).

Оптовые продажи зависят от заключенных сделок с крупными покупателями и, в этот

период их оказалось меньше. Однако компания делала вклад в расширение розничной

торговли и это продолжает приносить прибыль. Общее снижение товарооборота

привело к общему уменьшению выручки, но, как мы наблюдали, экономическая

эффективность от этого не падала. В плане услуг предприятие продолжает их

оказывать заказчикам в районе Крайнего севера.

Для сохранения своего лидирующего положения в

планах Общества на 2014 г. приоритетным остается расширение сегмента розничной

реализации нефтепродуктов в Красноярском крае, а также расширение ассортимента

реализуемых на АЗС сопутствующих товаров и услуг, максимальное использование

имеющихся на АЗС площадей под открытие шиномонтажных сервисов, автомоечных

комплексов. Планируется оптимизировать структуру Общества, сосредоточив усилия

на развитии розничной сети, а именно, на строительство новых и реконструкции

действующих автозаправочных станций и комплексов.

При осуществлении оптовой торговли одной из

основных задач ОАО «Красноярскнефтепродукт» является выявление потенциальных

потребителей продукции и изучение их финансового положения, а также

всесторонний анализ реальных возможностей предприятий-конкурентов, поставляющих

аналогичную продукцию на рынок с учетом тенденций, возникших на рынке в

последние годы. Разработка и реализация системы изучения конкурентов и

потенциальных потребителей позволяет более гибко работать на различных

сегментах рынка бензина и дизельного топлива, а также осуществлять

соответствующую стратегию маркетинга с учетом реально складывающейся

обстановки.

По прогнозам аналитиков рост автомобильного

парка страны в 2014 году затормозится, а в отношении темпов продажи новых

автомобилей. Прогнозируется даже некоторое снижение на фоне роста курса

иностранных валют и роста процентных ставок по банковским кредитам. В общем

автомобильном парке будут наблюдаться тенденции роста доли автомобилей

импортного производства с экономичными двигателями, на этом фоне может также

продолжится тенденция увеличения легковых автомобилей, работающих на дизельном

топливе. Кроме этого будет наблюдаться тенденция постепенного сокращения объема

реализации низкооктанового бензина А-80. В связи с этим прогнозируется

увеличение спроса на высокооктановые сорта бензина и дизельное топливо.

Стратегия деятельности ОАО «Красноярскнефтепродукт» на розничном рынке

нефтепродуктов заключается в закреплении предприятия на освоенных

географических сегментах и занятии новых рынков на территории Красноярского

края и за его пределами.

Ценовая стратегия обусловливает установление

цены в соответствии с потребительским спросом и конкурентной ситуацией в

географических сегментах рынка. В этих условиях отпускные цены не должны

превышать цены основных конкурентов. Это может быть обеспечено за счет

сокращения расходов на продажу и уменьшения затрат на продвижение товаров до

потребителей за счет целенаправленных акций, рассчитанных на конкурентную

целевую аудиторию, а также за счет совершенствования логистических потоков. За последние

5 лет емкость рынка нефтепродуктов выросла примерно на 47%, объем реализации

Общества вырос на 57%. Доля Общества на рынке составляет 19% по светлым

нефтепродуктам и 6% по темным нефтепродуктам.

ЗАКЛЮЧЕНИЕ

Проведенный анализ затрат и показателей помог

понять направления деятельности предприятия и изменения в составе расходов и

прибыли. Сейчас можно сказать, что большая часть затрат приходится на

материальные затраты, оплату труда и прочие расходы. Были установлены причины

этого.

Материальные затраты занимают большую часть

затрат во-первых связи со спецификой деятельности компании, а во-вторых с тем,

что предприятие расширяет свою розничную сеть, открывая новые автозаправочные

станции и проводит реконструкцию старых. Материальные затраты вместе с прочими

расходами увеличивает также расширение сферы деятельности предприятия. ОАО

«Красноярскнефтепродукт» следует тенденциям других успешных фирм своей сферы,

вводя новые услуги и сервисы, не отставая в плане технологической

обеспеченности и клиентского сервиса. В планах на 2014 г. сохранение своего

лидирующего положения за счет оптимизации структуры Общества и сосредоточении

усилий на развитии розничной сети, развитии системы безналичных расчетов,

программ лояльности. В настоящее время наблюдается все возрастающий спрос на

транзитные заправки на АЗС, расположены вдоль основных автомобильных трасс, в

этой связи планируется заключение договоров на транзитные розничные поставки

топлива по электронным и магнитным картам с основными процессинговыми центрами,

обеспечивающими беспрепятственную заправку клиентов ОАО

«Красноярскнефтепродукт» по всей стране.

Одним из приоритетных направлений в 2014 году

для ОАО «Красноярскнефтепродукт» будет являться дальнейшее развитие сети

минимаркетов на АЗС, а также пунктов дополнительного сервиса, таких как

автомойки, автоматы подкачки шин, автоматы по продаже незамерзающей жидкости и

т.д. Это позволит повысить лояльность потребителей к торговой марке

«Красноярскнефтепродукт» и как следствие увеличить объемы розничной реализации.

Проведение систематического анализа результатов работы, финансового состояния,

ситуации на рынке, маркетинговых исследований и осуществление на основе

собранных данных оперативной корректировки сбытовой деятельности, а также

ценовой политики предприятия. Разработка гибкой системы скидок для

корпоративных клиентов на оптовые продажи нефтепродуктов, хранение и перевалка,

транзитные поставки, реализация нефтепродуктов по талонам, электронным и

магнитным картам в зависимости от объемов, а также от других факторов.

Реализация данных мероприятий позволит увеличить долю и укрепить конкурентные

позиции компании на рынке.

Проводимая деятельность отражается на расходах

на оплату труда. Открытие новых АЗС и расширение предоставляемых услуг

отражается на этой статье затрат, но она же и обеспечивает хорошую прибыль в

будущем. О правильности проводимых мероприятий можно судить по исследованному в

работе промежутку времени. Можно сказать, что предприятие правильно вкладывает

свои средства и проводит эффективную маркетинговую деятельность.

Что касаемо изменений в составе прибыли, то были

выявлены следующие тенденции:

· во-первых, уменьшение доли прибыли

от собственной реализации в общем составе затрат;

· во-вторых, увеличение прибыли по

услугам и прочим доходам.

Уменьшение прибыли от собственной реализации

связано с уменьшением товарооборота по оптовым сделкам, которые в начале

исследуемого периода составляли большую часть валового дохода. Это уменьшение

связано с ростом цен на нефть и, следовательно, оптовые сделки становятся менее

выгодными. Однако в составе прибыли наблюдается постоянный рост прибыли от

розничной реализации топлива через сеть АЗС. Увеличение прибыли от сделок

связано с увеличением предоставляемых услуг в Эвенкии и вообще со спросом на

услуги компании в районах Крайнего севера. Увеличение прибыли от прочей

деятельности связано с расширением видов деятельности компании. ОАО

«Красноярскнефтепродукт», как и многие ведущие компании своей отрасли начинают

вводить новые услуги и товары, предоставляемые в розницу.

Несмотря на меняющийся спрос и, следовательно,

прибыль, ОАО «Красноярскнефтепродукт» проводило грамотную деятельность. За

четыре года компания увеличила свою конкурентоспособность и продолжает

расширение своей доли рынка. Предприятие ориентируется, прежде всего, на

потребности рынка, постоянно анализируя ситуацию и осуществляя эффективную

маркетинговую деятельность. Сейчас, предприятие расширяет сеть автозаправочных

станций по краю и вводит новые услуги, тем самым закладывая основу будущей

прибыли. ОАО «Красноярскнефтепродукт», как региональная сеть уже прочно

закрепилась в сознании потребителей и за последние годы компания значительно

увеличила спрос на свои услуги и товары. Ознакомившись с финансовой отчетностью

и планами компании на ближайшие годы, можно сказать, что компания грамотно

действует на рынке, предугадывая ситуацию и понимая современную гибкость спроса

на нефтепродукты. Расширение розничной сети как в городах, так и в регионах,

мероприятия по организации логистики и расширение предоставляемых услуг для

потребителей в будущем сделают деятельность компании еще более прибыльной, а

использование затрат еще более эффективным.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Волков

О.И., Скляренко В.К. Экономика предприятия: Курс лекций. - М.: ИНФРА-М, 2001. -

с. 65.

2. <http://www.vedomosti.ru/glossary>

- сайт газеты «Ведомость».

. В.

Хралицкий, «Управление предприятием», Минск, 1996 г.

. <http://fin-accounting.ru/>.

. <http://knp.krsn.ru/>

- сайт ОАО «Красноярскнефтпродукт».

. Волков

О.И., Скляренко В.К. Экономика предприятия: Курс лекций. - М.: ИНФРА-М, 2001.

. Гинзбург,

А.И. Экономический анализ: Учебник для вузов. - 2-е изд., перераб. и доп. /

А.И. Гинзбург. - СПб.: Питер. - 2007.

. Маркарьян,

Э.А. Экономический анализ хозяйственной деятельности: Учебник / Э.А. Маркарьян.

- М.: Феникс, 2005.

9. Овечкина,

Е.И. Вопросы применения методов оценки бизнеса в системе финансового

менеджмента предприятия / Е.И. Овечкина // Финансы и кредит. - 2010. - №24.

. Павлова,

Л.Н. Финансовый менеджмент: Учебник / Л.Н. Павлова. - М.: ЮНИТИ-ДАНА. - 2004.

11. Паламарчук,

А.С. Формирование и списание затрат при производстве продукции / А.С.

Паламарчук // Справочник экономиста. - 2009. - №3.

12. Подолякин,

В.И. Основы экономики организации: стоимость и структура капитала: Учебное

пособие / В.И. Подолякин. - Иваново: ИГТА, 2005.

. Попов,

А.А., Гаврилова, А.Н. Финансы организаций (предприятий): Учебник для вузов. -

з-е изд., перераб. и доп. / А.А. Попов, А.Н. Гаврилова. - М.: КноРус. - 2008.

.

Протасов, В.Ф. Анализ деятельности предприятия (фирмы): производство,

экономика, финансы, инвестиции, маркетинг / В.Ф. Протасов. - М.: Финансы и

статистика, 2006.

.

Савицкая, Г.В. Экономический анализ. / Г.В. Савицкая. - М.: Новое знание, 2010.

.

Слуцкин, М.Л. Маржинальный анализ в контроллинге / М.Л. Слуцкин // Аудитор. -

2011. - №6.

17.

<http://www.rae.ru/> - Монографии Российской Академии Естествознания.

.

<http://www.grandars.ru/> - Энциклопедия экономиста.

.

<https://ru.wikipedia.org> - Википедия - Интернет энциклопедия. Статьи «Экономические

методы оценивания» и «Экономическая эффективность».

20.

Рыдин А.Г., Шамаев Г.А. Организация финансового менеджмента на преприятии. -

М.: РДЛ, 2001.

.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб.

И доп. - Минск: ООО “Новое знание”, 2002.

.

Самсонов В.С. Экономика предприятий энергетического комплекса: Учеб. Для

вузов/В.С. Самсонов, М.А. Вяткин. - 2-е изд. - М.: Высш.шк.,2003.

.

Скляренко В.К., Прудников В.М. Экономика предприятия: Конспект лекций. - М.:ИНФРА-М,

2004.

.

Стратегическое планирование и хозяйственная политика. У.Кинг, Д.Клиланд - М.:

Прогресс. 1999.

.

Трояновский В.М. Математическое моделирование в менеджменте. Учебное пособие. -

М.: РДЛ, 2003.

.

Уткин Э.А. Финансовый менеджмент. Учебник для вузов. - М.: «Зеркало», 2001.

. Финансы

предприятий: Учебник / Н.В. Колчина, Г.Б. Поляк, Л.П.Павлова и др.; Под ред.

Проф. Н.В.Колчиной. - М.: ЮНИТИ, 2003.

.

Черняк В.З., Черняк А.В., Довиденко И.В. Бизнес-планирование.

Учебно-практическое пособие. - М.: РДЛ. 2004.

. Антикризисный

менеджмент: учеб. Пособие для ВУЗов / Под. ред. проф. Грязновой А.Г. - М.:

Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 2009. - 617 с.

30. Антикризисное

управление. Теория и практика: учеб. пособие для ВУЗов, обучающихся по

специальностям экономики и управления / В.Я. Захаров, А.О. Блинов, Д.В. Хавин. −

М.: ЮНИТИ-ДАНА, 2006. - 421 с.

31. Баранов,

К.С. Оценка финансовой устойчивости предприятия по РПБУ и МСФО / К.С. Баранов

// Международный бухгалтерский журнал. - 2007. - №10. - С. 13-22.

. Береславская,

В.А., Костромин, В.Е. Финансы предприятий: Учеб. пособие / В.А. Береславская,

В.Е. Костромин. - Йошкар-Ола: МарГТУ, 2006.

. Бухгалтерская

и налоговая отчетность ООО «Предприятие «Кант» (Формы №1-2) за 2008-2010 годы.

. Гинзбург,

А.И. Экономический анализ: Учебник для вузов. - 2-е изд., перераб. и доп. /

А.И. Гинзбург. - СПб.: Питер. - 2007.

. Ефимычев,

Ю.И. Разработка методики прогнозирования потоков будущих доходов для оценки

бизнеса / Ю.И. Ефимычев, Д.А. Плехов, Ю.О. Плехова. // Экономический анализ:

теория и практика. - 2011.- №5.

. Зимин,

Н.Е. Анализ и диагностика финансового состояния предприятий: учебное пособие

для вузов / Н.Е. Зимин. - М.: ЭКМОС, 2009.

. Ионова,

А.Ф. Финансовый анализ: Учебник / А.Ф. Ионова, Н.Н. Селезнева. - М.: Велби. -

2007.

. Кистерева,

Е.В. Справочник экономиста по ценообразованию / Е.В. Кистерева; под ред. Е.Н.

Ивановой. - М.: Профессиональное издательство, 2008.

. Ковалев,

В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. - М.: Финансы и

статистика. - 2009.

. Ковалев,

В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Велби. -

2008.