Господарська діяльність публічного акціонерного товариства 'Північний ГЗК'

ЗМІСТ

1.

Загальна характеристика підприємства ПАТ «Північний гірничо-збагачувальний

комбінат»

.

Аналіз основних техніко-економічних показників ПАТ «ПівнГЗК»

.

Характеристика фінансової діяльності підприємства

.1

Аналіз ліквідності та платоспроможності ПАТ «Північний ГЗК»

.2

Аналіз показників фінансової стійкості ПАТ «ПівнГЗК»

.3

Аналіз показників рентабельності ПАТ «ПівнГЗК»

.

Управління персоналом на ПАТ «Північний ГЗК»

.

Управління маркетинговою та логістичною діяльністю підприємства

.

Стратегічне управління підприємством ПАТ «Північний ГЗК»

ВСТУП

Даний звіт містить аналіз результатів господарської діяльності публічного

акціонерного товариства "Пiвнiчний ГЗК". Під час проходження практики виконувалися завдання,

пов’язані з діяльністю підприємства, вивчалася діяльність економічних служб

підприємства, набувався досвід на робочих місцях методики

організаційно-управлінської, планово-маркетингової роботи, практичні основи

розробки бізнес-плану підприємства та підвищення рівня знань з питань економіки

підприємства в ринкових умовах.

Базою проходження предддипломної практики є ПАТ "Пiвнiчний ГЗК". Проходження практики здійснюється

під керівництвом фахівця з наукової організації праці та заробітної плати .

Звіт є результатом проходження виробничої практики на базі ПАТ "Пiвнiчний ГЗК".

Метою практики є: поглиблення та закріплення на практиці теоретичних

знань одержаних протягом чотирьох курсів навчання в національному університеті

харчових технологій, набуття практичних навичок для професійної роботи в

майбутньому, набуття навичок розв'язання реальних завдань, використовуючи

знання, отримані в процесі вивчення ряду економічних дисциплін.

Предмет практики - господарська діяльність публічного акціонерного

товариства "Пiвнiчний

ГЗК".

Об’єктом практики виступають - фінансовий та майновий стан підприємства,

техніко-економічна характеристика підприємства, його виробнича структура та

схема управління.

У процесі дослідження використовуються методи, системного, порівняльного

факторного і структурного аналізу, які ґрунтуються на застосуванні

економіко-статистичних методів оцінки первинного матеріалу.

Основним завданням виробничої практики - є поглиблення професійної підготовки спеціаліста економіста,

ознайомлення і набуття досвіду на робочих місцях методики господарювання, формування

вміння реально оцінювати переваги і недоліки різних методів господарювання,

розвиток вміння аналізувати конкретні виробничі ситуації і приймати рішення.

Завданням даної роботи є характеристика та ознайомлення з набутими, в

ході практики, професійними навичками та можливість застосування в практичній,

професійній, діяльності теоретичних знань одержаних в процесі навчання.

Інформаційно-теоретичною базою даного дослідження є статистична та

фінансова звітність ПАТ "Пiвнiчний ГЗК", що мість дані про його виробничо-господарську діяльність.

1. Загальна характеристика підприємства ПАТ

«Північний гірничо-збагачувальний комбінат»

Публічне акціонерне товариство "Пiвнiчний

гiрничо-збагачувальний комбiнат" веде видобуток i збагачення залiзистих

кварцитiв пiвнiчної частини Криворiзького залiзорудного басейну. Видобуток руди

в кар'єрах ведеться вiдкритим способом iз застосуванням буропiдривних робiт та

вивезенням вскришних порiд у зовнiшнi вiдвали. Наказ про вибiр майданчика пiд

будiвництво Пiвнiчного гiрничо-збагачувального комбiнату був виданий

Мiнiстерством Чорної Металургiї СРСР 5 сiчня 1953 року.

Народження комбiнату почалося з Постанови ЦК КПРС та Ради

Мiнiстрiв СРСР № 943 вiд 19.04.1958 року "Про розвиток залiзорудної i

марганцевої промисловостi СРСР", у якiй передбачалося будiвництво

Пiвнiчного гiрничо-збагачувального комбiнату.

Першi тони концентрату були виробленi в 1963 роцi на

збагачувальнiй фабрицi №1, а через 9 рокiв на фабрицi огрудкування №1

розпочалося виробництво залiзорудних обкотишiв. У жовтнi 1996 року Наказом

Регiонального вiддiлення Фонду державного майна України по Днiпропетровськiй

областi державний Пiвнiчний гiрничо-збагачувальний комбiнат було перетворено у

вiдкрите акцiонерне товариство "Пiвнiчний гiрничо-збагачувальний комбiнат".

Упродовж виробничої дiяльностi комбiнат, безперервно розбудовувався й

розширювався, перетворившись у потужне гiрничодобувне пiдприємство з повним

циклом пiдготовки доменної сировини, включаючи видобуток руди її збагачення i

огрудкування.

Сьогоднi ПАТ «ПІВНГЗК» є монополiстом на ринку залiзрудної

сировини в Українi, виробляючи до 45% залiзорудних обкотишiв i бiля 20%

залiзорудного концентрату.

Виробничий потенцiал комбiнату розташований на територiї 7200

гектарiв i складає найбiльший промислово-виробничий комплекс в Європi iз

закiнченим циклом пiдготовки доменної сировини. Станом на 01.01.2010 р.

органiзацiйна структура ПАТ «ПІВНГЗК» у порiвняннi з 01.01.2009 р. - змiнилася

i нараховує разом 33 структурнi пiдроздiли.

Станом на 31.12.2011 р. органiзацiйна структура ПАТ «ПІВНГЗК»

у порiвняннi з 31.12.2010 р. - змiнилася i нараховує разом 29 структурних

пiдроздiлiв. До структури входить 26 промислових цехів, серед яких основними є

- Першотравневий i Ганнiвський кар'єри, 2 гiрничотранспортнi цехи, 3 фабрики

подрібнення, 2 рудозбагачувальнi фабрики, 2 цехи по виробництву обкотишiв,

управлiння залiзничного транспорту. Виробничу дiяльнiсть комбiнату пiдтримують

3 допомiжнi структурнi пiдроздiли невиробничого характеру.

ПАТ "Пiвнiчний ГЗК" здiйснює виробництво i

реалiзацiю двох основних видiв товарної продукцiї - залiзорудного концентрату

та залiзорудних обкотишiв.

Проектні потужності комбінату складають:

по сирій залізній руді -35,0

млн. тон на рік;

по випуску концентрату -20,47 млн.

тон на рік;

по виробництву обкотишів -16,3 млн. тон

на рік.

Найкращих показників комбінат досяг в 1988 році, було здобуто

руди 45,2 млн. тонн; виробництво вскришних робіт склало 50,2 млн.м3,

концентрату - 19,3 млн. тонн, обкотишів - 14,0 млн. тонн. У роки економічної

кризи в Україні на комбінаті відбувається різкий спад виробництва. У 1994 році

на комбінаті було здобуто руди 11,5 млн. тонн, вироблено концентрату - 5,3 млн.

тонн і обкотишів - 4,6 млн. тонн, що склало відповідно 27%, 27,5%, 33% до

об'ємів 1988 року. Останніми роками «ПІВНГЗК» поступово нарощує рівень

виробництва продукції.

Попит на ринку визначається наявністю великої кiлькостi

покупцiв, розташованих в єдиному географiчному регiонi, та значною кiлькiстю

постачальникiв, продукцiя котрих незначно вiдрiзняється за якiсними характеристиками.

Саме тому, споживачi, тобто металургiйнi комбiнати, мають можливiсть вiльно

переходити вiд споживання продукцiї одного виробника на споживання продукцiї

iншого.

Вiдсутнiсть транспортних та митних бар'єрiв сприяють

посиленню конкуренцiї на ринку ЗРС за рахунок присутностi на ньому не тiльки

росiйських, але й свiтових лiдерiв з виробництва ЗРС. Це свiдчить про те, що

регiональний ринок формується пiд впливом тенденцiй на свiтовому ринку ЗРС та

визначається високою конкуренцiєю.

ПАТ "ПІВНГЗК" конкурує з українськими

підприємствами на ринку концентрату, а саме з Iнгулецьким ГЗК, який займає

першi позицiї на ринку концентрату, ПАТ «Пiвденний ГЗК», ПАТ "Центральний

ГЗК", "Арселор Мiттал" (НКГЗК) та росiйськими комбiнатами "Лебединський

ГЗК", "Михайлiвський ГЗК", "Стойленський ГЗК",

"Ковдорский ГЗК", а також КЗРК, Суха Балка, Яковлевський рудник,

"Михайлiвський ГЗК", "Стойленський ГЗК" якi є виробниками

агломерацiйної руди, що виступає замiнником концентрату в процесi агломерацiї.

Головним постачальником залiзорудних обкотишiв українським

пiдприємствам є ПАТ "Пiвнiчний ГЗК", який, по-перше, територiально

ближче до українських споживачiв - металургiйних заводiв, по -друге, має

розвинутi та iсторично утворенi довгостроковi стосунки з українськими металургами.

ПАТ "Пiвнiчний ГЗК" на ринку обкотишiв конкурує з українськими

пiдприємствами (ПАТ "Полтавський ГЗК" та ПАТ "Центральний

ГЗК"), росiйськими комбiнатами ("Лебединський ГЗК",

"Михайлiвський ГЗК", а також ПАТ "Качканарський ГЗК" ) та

залiзорудними постачальниками зi Швецiї, Бразилiї, Австралiї, Iндiї та Канади.

Головними чинниками, якi безпосередньо або опосередковано впливали на

конкурентоспроможнiсть ПАТ "Пiвнiчний ГЗК" на залiзорудному ринку у

2009 роцi, були такi фактори: - свiтова криза та криза в металургiйнiй галузi;

- високий ступiнь конкуренцiї на ринку ЗРС , зумовлений перевищенням пропозицiї

над попитом ЗРС; - значний вплив свiтових тенденцiй на свiтовому ринку ЗРС на

регiональний ринок; - конкурентоздатнiсть продукцiї; - ринкова цiна та постiйне

виконання договiрних домовленостей з поставок продукцiї. Цiнова полiтика

будується на принципах взаємовигiдних вiдносин мiж виробниками ЗРС та їх

споживачами с урахуванням усiх вищезазначених факторiв.

Основним напрямками збутової полiтики комбiнату є утримання

вiтчизняних споживачiв залiзорудної сировини та посилення присутностi на ринку

Центральної та Схiдної Європи, а також поширення географiї збуту за рахунок

виходу на ринки Захiдної Європи (Австрiя, Нiмеччина).

Одним з перспективних напрямкiв збутової полiтики є

збiльшення обсягiв реалiзацiї до Китаю, що зумовлено не тiльки постiйно

зростаючим попитом цiєї країни, а також бажанням пiдприємства диверсифiкувати

свої поставки.

. Аналіз основних техніко-економічних показників ПАТ

«ПівнГЗК»

Аналіз основних техніко-економічних показників наведено у

табл. 2.1.

Таблиця 2.1

Аналіз основних техніко-економічних показників діяльності ПАТ

«ПІВНГЗК»

|

Показники

|

Одиниця виміру

|

Роки

|

|

|

2008 рік

|

2009 рік

|

2010 рік

|

2011 рік

|

|

Вироблено продукції

|

|

|

|

|

|

|

Товарний концентрат

|

тис.т

|

2379,9

|

3630,6

|

3346,3

|

3370,90

|

|

Обкотиші

|

тис.т

|

9421

|

9441

|

9900,4

|

10331,10

|

|

Товарна продукція

|

тис. грн.

|

10419476

|

5870394

|

9988297

|

14609026,40

|

|

Собівартість товарної продукції

|

тис. грн.

|

5954315

|

3338096

|

4430727

|

5308264

|

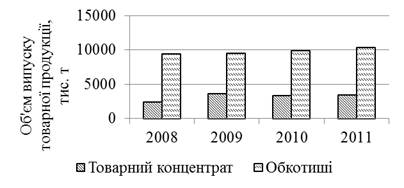

Для більшой наочності отримані дані приведено на рис. 2.1.

Рис. 2.1. Динаміка випуску товарної продукції ПАТ «ПІВНГЗК»

За період 2008-2009рр. обсяг виробленої продукції по

товарному концентрату збільшився на 1250,7 тис. т та склав 3630,6 тис.т, а обкотишів

- 9441 тис.т, що більше ніж у попередньому на 20 тис.т або на 0,21%. При цьому

товарна продукція зменшилась на 43,7% або на 4549082 тис.грн та складає у

звітному році - 5870394 тис.грн при собівартості - 3338096 тис.грн.

За період 2009-2010рр. обсяг виробленої продукції по

товарному концентрату збільшився на 284,3 тис.т або на 7,83 % та складає 3346,3

тис.т, а обкотишів - 9900,4 тис.т, що більше ніж у попередньому на 459,4 тис.т

або на 4,87%. При цьому товарна продукція зросла на 70,15% або на 4117903

тис.грн та складає у звітному році - 9988297 тис.грн при собівартості - 4430727

тис.грн.

За період 2010-2011рр. обсяг виробленої продукції по

товарному концентрату збільшився на 24,6 тис.т або на 0,01 % та складає 3370,9

тис.т, а обкотишів - 10331,1 тис.т, що більше ніж у попередньому на 430,7 тис.т

або на 0,04%. При цьому товарна продукція зросла на 0,46% або на 4620729,4

тис.грн та складає у звітному році - 14609026,40 тис.грн при собівартості -

5308264 тис.грн. Таким чином, можна зробити висновок, що підприємство починає

поступово нарощувати виробництво продукції після виходу із кризи.

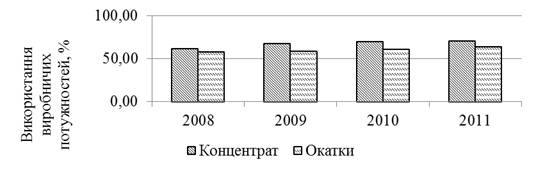

Проаналізуємо використання виробничих потужностей за

2008-2011 рр. Дані представимо у табл. 2.2.

Таблиця 2.2

Використання виробничих потужностей за 2008-2011 рр.

|

Види продукції

|

Виробнича потужність (річна), тис.т/рік

|

Використання потужностей, %

|

|

|

2008

|

2009

|

2010

|

2011

|

|

Концентрат

|

20470

|

61,56

|

67,22

|

69,46

|

70,47

|

|

Обкотиші

|

16300

|

57,79

|

58,23

|

60,74

|

63,38

|

Використання виробничих потужностей за 2008-2011 рр.

представлене на рис.2.2

Рис. 2.2. Використання виробничих потужностей за 2008 -2011

рр.

Аналізуючи дані, наведені у табл.2.2, можна зробити

висновок,що у 2008-2009 рр. виробничі потужності комбінату по основних видах

продукції були використані менш,ніж на 100%, це означає зменшення випуску

продукції і, як наслідок, значне падіння прибутків.

Важливим є дослідження операційних витрат від виробничої

діяльності підприємства. Динаміка зміни за період 2008-2011 рр. приведено у

табл. 2.3.

Таблиця 2.3

Аналіз динаміки операційних витрат, тис.грн

|

Найменування показника

|

Період

|

2011 до 2010

|

2011 до 2008

|

|

2008

|

2009

|

2010

|

2011

|

+/-

|

%

|

+/-

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Матеріальні затрати

|

1982971

|

2366776

|

3049929

|

3906185

|

856256

|

28,07

|

1923214

|

96,99

|

|

Витрати на оплату праці

|

335613

|

304304

|

369304

|

406628

|

37324

|

10,11

|

71015

|

21,16

|

|

Відрахування на соціальні заходи

|

125289

|

113276

|

137013

|

150954

|

13941

|

10,17

|

25665

|

20,48

|

|

Амортизація

|

150537

|

562913

|

1039768

|

931831

|

-107937

|

-10,38

|

781294

|

519,00

|

|

Інші операційні витрати

|

743783

|

780746

|

813608

|

1010604

|

196996

|

24,21

|

266821

|

35,87

|

|

Разом

|

3338193

|

4128015

|

5409622

|

6406202

|

996580

|

18,42

|

3068009

|

91,91

|

За отриманими результатами можна зробити висновки, що

загальна сума операційних витрат збільшилась за аналізований період майже у

1,85 разів. За період 2008-2011 рр. загальна сума витрат збільшилась на 3068009

тис.грн або на 91,91% та склала 6406,202 млн.грн. За період 2010-2011 рр.

операційні витрати зросли на 24,21%. Це відбулось за рахунок зростання

матеріальних витрат - на 28,07% або на 856256 тис.грн за рахунок збільшення

обсягів виробництва, витрат на оплату праці - на 10,11% або на 37324 тис.грн.

Собiвартiсть зменшилася на 10,38% з-за зменшення амортизаційних нарахувань у

зв'язку зі змiнами термiну корисного використання основних засобiв. При цьому

інші витрати збільшились на 24,21% або на 196996тис.грн.

Динаміка зміни операційних витрат за період 2008-2011 рр.

приведена на рис. 2.3

Рис. 2.3. Динаміка зміни операційних витрат ПАТ «ПІВНГЗК»

Проаналізуємо зміни у структурі операційних витрат підприємства (табл.

2.4).

Таблиця 2.4

Аналіз структури операційних витрат ПАТ «ПІВНГЗК»

|

Найменування показника

|

2008

|

2009

|

2010

|

2011

|

|

|

Сума, тис.грн

|

ПВ,%

|

Сума, тис.грн

|

ПВ,%

|

Сума, тис.грн

|

ПВ,%

|

Сума, тис.грн

|

ПВ,%

|

|

|

Матеріальні затрати

|

1982971

|

59,40

|

2366776

|

57,33

|

3049929

|

56,38

|

3906185

|

60,98

|

|

|

Витрати на оплату праці

|

335613

|

10,05

|

304304

|

7,37

|

369304

|

6,83

|

406628

|

6,35

|

|

|

Відрахування на соц. заходи

|

125289

|

3,75

|

113276

|

2,74

|

137013

|

2,53

|

150954

|

2,36

|

|

Амортизація

|

150537

|

4,51

|

562913

|

13,64

|

1039768

|

19,22

|

931831

|

14,55

|

|

Інші операційні витрати

|

743783

|

22,28

|

780746

|

18,91

|

813608

|

15,04

|

1010604

|

15,78

|

|

Разом

|

3338193

|

100,00

|

4128015

|

100,00

|

5409622

|

100,00

|

6406202

|

100,00

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За даними табл. 2.4, можна зазначити, що найбільшу частку у

загальній вартості операційних витрат займають матеріальні витрати. Їх частка у

2008 році складала 59,4% , а у 2011 році вона склала майже 61%. Витрати на

оплату праці складають у 2008 році склали 10,05% або 335613 тис.грн, а за

аналізований період вона зменшилась до 6,35%, проте склала 406628 тис.грн у

2011 році. Витрати на соціальні заходи зменшились з 3,75% (125289 тис.грн) у

2008 році до 2,36% (150954тис.грн) у 2011 році. Такий спад пояснюється

зменшенням кількості персоналу і переведенням частини ремонтного персоналу в

аутсорсинг. Амортизація навпаки за той же період збільшилась з 4,51% (150537

тис.грн) у 2008 році до 14,55% (931831тис.грн) у 2011 році. Інші витрати за той

же період зменшились відповідно з 22,28% (743783 тис.грн) до 15,78%

(1010604тис.грн).

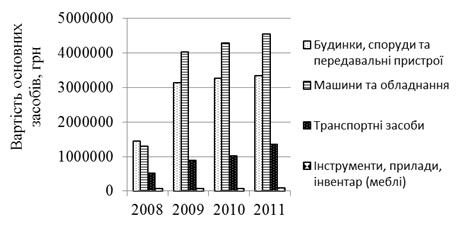

Основні засоби є одним з важливіших ресурсів підприємства. За

проаналізуємо динаміку зміни вартості основних засобів (табл. 2.5).

Таблиця 2.5

Аналіз основних фондів, тис.грн

|

Групи

основних засобів

|

Період

|

|

2008

|

2009

|

2010

|

2011

|

|

Будинки, споруди та передавальніпристрої

|

1444990

|

3126659

|

3254880

|

3334469

|

|

Машини та обладнання

|

1283973

|

4020213

|

4274394

|

4530226

|

|

Транспортні засоби

|

507598

|

876143

|

1011354

|

1348163

|

|

Інструменти, прилади, інвентар (меблі)

|

58624

|

63354

|

72444

|

80505

|

|

Багаторічні насадження

|

35

|

28

|

28

|

34

|

|

Інші

основні засоби

|

2249

|

33454

|

33454

|

33454

|

|

Бібліотечні фонди

|

207

|

218

|

257

|

285

|

|

Малоцінні необоротні матеріальні активи

|

5112

|

5747

|

7258

|

9681

|

|

Тимчасові споруди

|

712

|

712

|

712

|

711

|

|

Разом

|

4751296

|

8126528

|

8654781

|

9337528

|

За даними табл. 2.5 приведена динаміка зміни вартості основних

засобів за період 2008-2011 рр.

Рис.2.4. Динаміка зміни вартості основних засобів ПАТ

«ПІВНГЗК»

За аналізований період 2008-2011 рр. вартість будинків,

споруд та передавальних пристроїв помітно збільшилася. У 2009 році порівняно з

2008 роком відбувається збільшення вартості будинків, споруд та передавальних

пристроїв на 168169 тис. грн. (116,38%), а у 2010 році вони складають 3254880

тис. грн., що на 128221 тис.грн або на 4,1% більше, а вже у 2011р. їх сума збільшилась

на 2,45%

Вартість машин та обладнання на підприємстві помітно зростає

кожного року. У 2009 році порівняно з 2008 роком їх вартість зростає на 2736240

тис. грн. (213,11%) і дорівнює 4020213 тис. грн. У 2011 році порівняно з 2010

роком їх вартість зростає на 5,99% і дорівнює 4530226 тис. грн.

У 2009 році транспортні засоби порівняно з 2008 роком

збільшились на 368545 тис. грн. (72,61%) і складає 876143 тис. грн. У 2010 році

порівняно з 2009 роком їх вартість збільшилась на 135211 тис. грн. (15,43%) і

складають 1011354 тис. грн.

Інструменти, прилади, інвентар у 2009 році порівняно з 2008

роком збільшили свою вартість на 4730 тис. грн.(8,07%), а у 2010 році - на 9090

тис.грн (14,35%) і дорівнює відповідно 63354 тис. грн. та 72444 тис.грн.

Вартість багаторічних насаджень за аналізований період

зменшилась на 7 тис.грн або на 20% та складає 28 тис.грн.

Вартість інших основних засобів у 2009 році збільшилась на

31205 тис.грн. та склала 33454 тис.грн. Вартість бібліотечних засобів

збільшилась у 2009 році на 11 тис.грн, а у 2010 році - на 39 тис.грн.

Також спостерігається зміна вартості малоцінних необоротних

матеріальних активів. Так у 2009 році їх вартість збільшилась на 12,42% або на

635 тис.грн,а у 2010 році зросла на 26,3% до рівня 7258 тис.грн.

Вартість тимчасових споруд за аналізований змінилась на 0,14%

та склала 711 тис.грн.

На кінець 2011 року вартість основних засобів збільшилася за

рахунок їх оновлення. Всього в 2011 році надійшло основних засобів на 717927

тис.грн. В звітному перiодi введено в експлуатацiю нових основних засобiв на

суму 474873 тис.грн., модернізовано (реконструйовано) на суму 243054 тис.грн.

За 2011 рiк лiквiдовано основних засобiв за залишковою вартiстю на суму 27150

тис.грн. Протягом 2011 року всього вибуло об’єктів основних засобiв за

загальною первiсною (переоцiненою) вартiстю на суму 35180 тис.грн.

Загалом за аналізований період 2008-2011 рр. вартість

основних засобів на підприємстві ПАТ «ПІВНГЗК» помітно зростає. У 2009 році

порівняно з 2008 роком вартість основних засобів збільшилась на 3375232 тис.

грн.(71,04%) і дорівнює 8126528 тис. грн. у 2010 році порівняно з 2009 роком

вартість основних засобів збільшилася на 528253 тис. грн.(6,5%) і дорівнює

8654781 тис. грн. У 2011 році порівняно з 2010роком вартість основних засобів збільшилася

на 682747 тис. грн.(7,89%) і дорівнює 9337528 тис. грн.

Аналіз ефективності використання полягає у розрахунку таких

показників як: фондовіддача, фондомісткість, фондоозброєність та рентабельність

основних засобів (табл. 2.6).

Таблиця

2.6

Аналіз ефективності

використання основних засобів ПАТ «ПІВНГЗК»

|

Показники

|

Період

|

Відхилення

|

|

2010

|

2011

|

2011/2010

|

|

Товарна продукція,

тис.грн.

|

9988297

|

14609026,4

|

4620729

|

|

Прибуток від реалізації продукції, тис.грн.

|

5557986

|

9340029

|

3782043

|

|

Вартість основних засобів, тис.грн.

|

8654781

|

682747

|

|

Чисельність персоналу, чол.

|

7775

|

7161

|

-614

|

|

Фондовіддача, грн./грн.

|

1,15

|

1,56

|

0,41

|

|

Фондомісткість, грн./грн.

|

0,87

|

0,64

|

-0,23

|

|

Фондоозброєність тис.грн./чол.

|

1113,16

|

1303,94

|

190,78

|

|

Рентабельність основних засобів, %

|

64,22

|

100,03

|

35,81

|

За отриманими результатами можна зробити наступні висновки

щодо динаміки основних показників ефективності.

У 2010 році підвищення склало 0,43 грн/грн. та її значення

було вже 1,15 грн/грн. У 2011р. на 1 гривню основних засобів припадало 1,56

грн. товарної продукції.

Фондомісткість у 2010 році значення зменшилась до рівня

0,87грн/грн. У 2011р. порівняно з 2010р. фондомісткість зменшилась на 0,23 і

склала 0,64 грн/грн. За аналізований період 2010-2011 рр. значення

фондоозброєності зростає. У 2010 році її значення склало 1113,16 тис.грн/чол.,

а у 2011р. - 1303,94 тис.грн/чол., що говорить про підвищення ефективності

діяльності підприємства. У 2010 році відбулось зростання до рівня 64,22%. У

2011 р. рентабельність основних засобів становить більш ніж 100%, що пов’язано

зі значним підвищенням обсягів виробництва і збільшенням прибутку від

реалізації продукції.

3. Характеристика фінансової

діяльності підприємства

.1 Аналіз ліквідності та

платоспроможності ПАТ «Північний ГЗК»

Проведемо аналіз коефіцієнтів ліквідності та

платоспроможності підприємства. Платоспроможність - можливість підприємства

своєчасно задовольнити платіжні зобов'язання.

Ліквідність - здатність підприємства

перетворити свої активи в грошові кошти для покриття боргових зобов'язань.

Поняття "платоспроможність" і "ліквідність"

взаємопов'язані. Від рівня ліквідності підприємства залежить платоспроможність.

Разом з тим ліквідність характеризує як поточний стан розрахунків, так і

перспективний. Підприємство може бути платоспроможним на звітну дату, але

втратити її в майбутньому. Аналіз представлений в таблиці 3.1.

Таблиця 3.1

|

Показники

|

Нормат. знач.

|

2008 рік

|

2009 рік

|

2010 рік

|

2011 рік

|

Відхилення (+/-)

|

|

|

|

|

|

|

2009/ 2008рр

|

2010/ 2009рр

|

2011/ 2010рр

|

|

Коефіцієнт покриття (загальний коефіцієнт

ліквідності)

|

>2

|

2,54

|

2,23

|

1,27

|

1,654

|

-0,31

|

-0,96

|

0,384

|

|

Коефіцієнт швидкої ліквідності

|

>1

|

2,37

|

2,14

|

1,22

|

1,65

|

-0,23

|

-0,92

|

0,43

|

|

Коефіцієнт абсолютної ліквідності

|

>0,2

|

0,0014

|

0,0021

|

0,0088

|

0,007

|

0,0007

|

0,0067

|

-0,0018

|

|

Робочий капітал (розмір власних оборотних коштів),

тис. грн.

|

Середн. галузеве

|

3296121

|

2815567

|

1159210

|

3956803

|

-480554

|

1406900

|

2797593

|

Оцінка показників ліквідності підприємства за 2008-2011 рр.

Для більшої наочності представимо дані таблиці на рис. 3.1.

Рис. 3.1. Динаміка показників

ліквідності ПАТ «ПІВНГЗК» за період 2008-2011 рр.

За даними табл. 3.1 за 2009-2008 рр.

коефіцієнт покриття відповідає нормативному значенню 2,23, але значення його

зменшилось у порівнянні із попереднім роком, що говорить про зменшення

оборотних засобів для покриття боргів. Коефіцієнт швидкої ліквідності

відповідає нормативному значенню 2,14, і це свідчить про можливість повністю

погасити поточні зобов'язання підприємства за рахунок грошових коштів і

очікуваних фінансових надходжень (дебіторська заборгованість). Але у порівнянні

із попереднім 2008 роком, його значення зменшилось на 0,23, що говорить про

несприятливу тенденцію.

Підприємство може не може погасити

свою поточні зобов'язання, так як значення не відповідає нормативному та

складає 0,0021. Розмір власних грошових коштів становить 2815567 тис.грн., що

дає підприємству можливість погасити всі або більшу частину своїх поточних

зобов'язань та продовжувати працювати.

Значення коефіцієнта швидкої ліквідності за 2009-2010 рр. не

відповідає нормативному значенню та зменшилось у порівнянні із попереднім та

складає 1,27, що є негативною тенденцією. Це свідчить про неспроможність

підприємства погасити свої поточні заборгованості за рахунок наявних грошових

коштів. Значення показника швидкої ліквідності зменшилось у порівнянні із

попереднім роком на 0,92, що говорить неспроможність погасити свої поточні

зобов'язання підприємства за рахунок грошових коштів і очікуваних фінансових

надходжень, можна говорити про негативну тенденцію. Коефіцієнт абсолютної

ліквідності навпаки збільшився та складає 0,0088, але не відповідає

нормативному значенню, що не дає йому змоги погашати свої поточні зобов’язання.

На пiдприємствi, що аналiзується, коефiцiєнт абсолютної

лiквiдностi станом на 31.12.2011р. складає 0,007, що нижче нормативних значень.

Але з огляду на специфiку пiдприємства, наявнiсть великого залишку грошових

коштiв може свiдчити про неефективнiсть їх використання, тому бiльше

iнформацiйне навантаження має коефiцiєнт загальної лiквiдностi. Коефiцiєнт

загальної лiквiдностi вiдображає здатнiсть покриття поточних зобов’язань

пiдприємства за рахунок використання всiєї суми оборотних коштiв. Для ПАТ

"ПIВНГЗК" станом на 31.12.2011р. вiн складає 1,654. Величина цього

показника знаходиться в межах орієнтовного позитивного значення, що свідчить

про достатнiй рiвень лiквiдностi пiдприємства. Величина чистого оборотного

капiталу станом на 31.12.2011р. складає 3956803 тис.грн., що свiдчить про

спроможнiсть пiдприємства сплачувати свої поточнi зобов'язання та розширювати

подальшу дiяльнiсть.

Таким чином, в цiлому по ПАТ "ПIВНГЗК" можна

говорити про нормальний рiвень лiквiдностi дослiджуваного пiдприємства.

Під фінансовою стійкістю підприємства

розуміють його платоспроможність в часі з дотриманням умови фінансової

рівноваги між власними та залученими засобами. Фінансова стійкість підприємства

передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупитися

за рахунок грошових надходжень, а отриманий прибуток забезпечувати

самофінансування та незалежність підприємства від зовнішніх джерел формування

активів.

финансовий ліквідність

рентабельність платоспроможність

3.2 Аналіз показників фінансової стійкості ПАТ

«ПівнГЗК»

Проаналізуємо з таблиці 3.2 показники оцінки фінансової

стійкості:

Таблиця 3.2

Показники оцінки фінансової стійкості

|

Назва показника

|

2008 рік

|

2009 рік

|

2010 рік

|

2011 рік

|

Відхилення 2009/2008

|

Відхилення 2010/2009

|

Відхилення 2011/2010

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Коефіцієнт автономії

|

0,665

|

0,629

|

0,4596

|

0,495

|

-0,036

|

-0,1694

|

0,0354

|

|

Коефіцієнт фінансової залежності

|

1,503

|

1,59

|

2,175

|

1,76

|

0,087

|

0,585

|

-0,415

|

|

Коефіцієнт маневреності власного капіталу

|

0,674

|

0,447

|

0,27

|

0,316

|

-0,227

|

-0,177

|

0,046

|

|

Коефіцієнт фінансової стійкості

|

1,999

|

1,773

|

0,876

|

0,630

|

-0,226

|

-0,897

|

-0,246

|

|

Коефіцієнт співвідношення залученого і власного

капіталу

|

0,5

|

0,564

|

1,18

|

0,562;

|

0,064

|

0,576

|

-0,618

|

|

Коефіцієнт забезпечення власними оборотними коштами

|

0,553

|

0,273

|

0,067

|

0,395

|

-0,28

|

-0,206

|

0,328

|

|

Коефіцієнт довгострокових зобов’язань

|

0,118

|

0,355

|

0,134

|

0,157

|

0,237

|

-0,221

|

0,023

|

|

Коефіцієнт поточних зобов’язань

|

0,882

|

0,645

|

0,866

|

0,843

|

-0,237

|

0,221

|

-0,023

|

За даними табл. 3.2 у 2008 році

нормативному значенню не відповідають коефіцієнти: коефіцієнт стійкості

фінансування, який складає 0,771 і коефіцієнт довгострокових зобов'язань, який

складає 0,335. Також відбулося різке збільшення коефіцієнту структури

фінансування необоротних активів на 66,5%, коефіцієнту довгострокових

зобов'язань на 200%. З цього можна зробити висновок, що у підприємства не достатньо

стійких джерел формування.

У 2009 році всі коефіцієнти

відповідають нормативному значенню, що говорить, про абсолютну фінансову

стійкість підприємства. Але бачимо зменшення показників порівняно з попереднім

таких, як: коефіцієнт фінансової залежності на 11,431 %, маневреність робочого

капіталу на 44,18%, коефіцієнт концентрації залученого капіталу на 18,625%,

Також відбулось зменшення коефіцієнта довгострокового залучення позикових

коштів на 67,354% і коефіцієнта довгострокових зобов'язань на 60,407%.

У 2010 році ситуація значно

погіршилась: майже всі показники не відповідають нормативному значенню та їх

значення погіршились у порівнянні із 2009 роком, особливо низький коефіцієнт

забезпеченості власними коштами - 0,067. Це говорить про послабленні фінансової

стійкості підприємства. Відповідають нормативному значенню показники:

коефіцієнт довгострокових зобов’язань (0,134) та коефіцієнт поточних

зобов’язань (0,866).

Коефіцієнт автономіі у 2011р.

збільшився на 0,035 у порівнянні з 2010р. і склав 0,495. Коефiцiєнт

забезпеченостi власними оборотними коштами в 2011р. складає 0,395, що свiдчить

про високий рiвень забезпеченостi пiдприємства власними оборотними коштами.

Коефiцiєнт маневреностi власного капiталу складає 0,316, тобто 61,3% власного

капiталу вкладено в оборотнi кошти. Таким чином, можна стверджувати про високий

рiвень платоспроможностi ПАТ "ПIВНГЗК". Коефiцiєнт фiнансової

стiйкостi2011 року складає 0,630, що знаходиться дещо вище рекомендованих

значень, та свiдчить про достатнiй рiвень фiнансової стiйкостi. Коефiцiєнт

структури капiталу станом складає 0,562, що свiдчить про те, що структура

капiталу рацiональна. Таким чином, ПАТ "ПIВНГЗК" є платоспроможним та

фiнансово стiйким.

.3

Аналіз показників

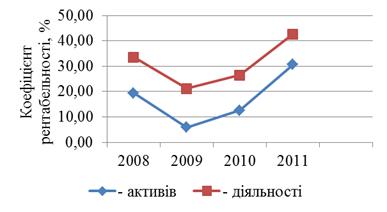

рентабельності ПАТ «ПівнГЗК»

Основним показником ефективностi є рентабельнiсть. Для

аналізу рентабельності на ПАТ "ПIВНГЗК" необхідно розрахувати

коефіцієнти рентабельності активів та діяльності.

Результати розрахунку показникiв ефективностi представлені у

табл.3.3.

Таблиця 3.3

Показники рентабельності ПАТ "ПIВНГЗК" за період

2008-2011рр.

|

Коефіцієнт рентабельності,%

|

Період, рік

|

|

2008

|

2009

|

2010

|

2011

|

|

- активів

|

19,37

|

5,95

|

12,60

|

30,61

|

|

- діяльності

|

33,63

|

21,23

|

26,48

|

42,66

|

Для наочності представленої інформації побудуємо рис.3.2, на

якому відобразимо динаміку розрахованих в табл. 3.3 показників.

Рис. 3.2. Динаміка коефіцієнтів рентабельності за 2008-2011

рр.

Коефіцієнт рентабельності активів у 2008 р. склав 19,37%, а у

період 2008-2011 рр. цей показник збільшився на 10,91% і склав у 2011 р.

30,61%. Такий прибуток підприємство отримує з кожної гривні, яку він вкладає в

активи. В 2009 р. цей показник зменшився на 13,42% порівняно з 2008р. і мав

негативне значення, оскільки чистий прибуток підприємства зменшився на 2258 тис.грн.

В 2011р. цей показник зріс майже на 25% і досяг максимального значення за

аналізований період.

Коефіцієнт рентабельності діяльності підприємства у 2011 р. є

значно більшим за всі попередні показники. В 2008 р. він склав 33,63%, а у

період 2008-2011 рр. він збільшився на 9,03%. В 2011 р. даний показник склав

42,66%, що являється позитивною характеристикою діяльності підприємства

4. Управління персоналом на ПАТ

«Північний ГЗК»

Здійснення зовнішньоекономічної діяльності підприємством ПАТ «Північний

ГЗК», випуск продукції, яка була б конкурентоспроможною на зарубіжних ринках

<#"820322.files/image007.jpg">

Рис.4.1. Динаміка зміни чисельності працівників за період

2008-2011 рр.

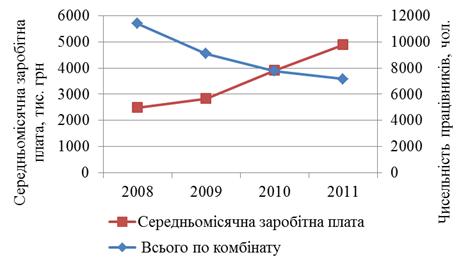

Для визначення забезпеченістю оплати праці на підприємстві,

проаналізуємо дані табл. 4.2.

Таблиця 4.2

Аналіз оплати праці персоналу ПАТ «ПІВНГЗК»

|

Показники

|

Одиниця виміру

|

Роки

|

|

|

2008 рік

|

2009 рік

|

2010 рік

|

2011 рік

|

|

Персонал підприємства

|

осіб

|

11387

|

9085

|

7775

|

7161

|

|

Фонд оплати праці

|

тис. грн.

|

340200,4

|

309159

|

364375,2

|

398044,3

|

|

Середньомісячна заробітна плата

|

грн.

|

2489,68

|

2835,80

|

3905,41

|

4891

|

За отриманими результатами, можна зазначити, що фонд оплати

праці за аналізований період збільшився з 340200,4 тис.грн у 2008 році до

398044,3 тис.грн у 2011 році. При цьому середньомісячна заробітна плата

збільшилась у 2009 році на 346,12 грн (13,9%) та становить 2489,68 грн/місяць.

У 2010 році місячна оплата зросла на 37,72% або на 1069,61 грн та становила

3905,41 грн/місяць. У 2011 році місячна оплата зросла на 25,24% або на 985,59

грн, що значно перевищує процент інфляції та являється позитивним показником

діяльності підприємства та становить 4891 грн/місяць.

На рис.4.2 приведено графік зміни чисельності працівників та

середньомісячної заробітної плати.

Рис.4.2. Динаміка зміни чисельності працівників та

середньомісячної заробітної плати

Також важливим є оцінка продуктивності праці персоналу

підприємства за 2008-2011 рр. (табл. 4.3).

Таблиця 4.3

Аналіз продуктивності праці ПАТ «ПІВНГЗК»

|

Показники

|

Одиниця виміру

|

Роки

|

|

|

2008

|

2009

|

2010

|

2011

|

|

Товарний концентрат

|

тис.т

|

13396,3

|

13760,7

|

3346,3

|

3370,9

|

|

Обкотиші

|

тис.т

|

11066,2

|

9441

|

9900,4

|

10331,1

|

|

Товарна продукція

|

тис. грн.

|

10419476

|

5870394

|

9988297

|

14609026,4

|

|

Персонал підприємства

|

осіб

|

11387

|

9085

|

7775

|

7161

|

|

Продуктивність праці

|

тис.грн/чол

|

915,03

|

646,16

|

1284,67

|

2040,08

|

|

Продуктивність

|

|

|

|

|

|

|

- по концентрату

|

т/чол

|

1176,46

|

1514,66

|

430,39

|

470,73

|

|

- по обкотишам

|

т/чол

|

971,83

|

1039,19

|

1273,36

|

1442,69

|

За отриманими результатами, можна зробити висновки, що

продуктивність праці у 2009 році зменшилась на 29,38% або на 268,87

тис.грн/чол. у порівнянні з 2008 р. внаслідок зменшення обсягів виробництва, а

у 2011 році збільшилась на 58,80% або на 755,41 тис.грн/чол. у порівнянні з

2010р.

Продуктивність праці по концентрату у 2010 році зменшилась на

71,58% за рахунок зменшення обсягів виробництва та склав 430,39 т/чол., а у

2011 р. зросла на 9,37% у порівнянні з 2010 р. При аналізі продуктивності по

обкотишам, продуктивність праці збільшилась у 2010 році на 22,53% або на

234,18/ т/чол. та склала 1273,36 т/чол. У 2011 р. також відбулося збільшення

продуктивності праці по обкотишам на 13,30% та склала 1442,69 т/чол. за рахунок

скорочення персоналу та збільшення обсягів виробництва.

5. Управління маркетинговою та логістичною діяльністю підприємства

В умовах ринкової економіки основними показниками

ефективності виробничо-збутової діяльності підприємств є прибуток і

рентабельність. Управління

рентабельністю служить одним з основних важелів регулювання їх розвитку та

функціонування. Зокрема, рентабельність галузей металургії і металообробки в 2010 р. досягла позначки 9,8%. Наступні

2011 та 2012 роки характеризуються зниженням даного показника до 5,1% і

4,6% відповідно. Однак в 2013 р.

відбулося збільшення (в 1,91 рази), і рентабельність склала 8,8%.

Частина прибутку залишається в повному розпорядженні

підприємства і є джерелом самофінансування розвитку підприємства, прийняття

інвестиційних рішень та інноваційної діяльності, задоволення матеріальних

інтересів членів трудового колективу і власника. Прибуток - це кінцева мета і рушійний мотив

виробництва на підприємстві.

Металургійне виробництво все ще залишається матеріаловитратним. За період

з 2006р. по 2010р. питома вага матеріальних витрат у загальному обсязі витрат

на виробництво металопродукції коливається в межах 78-82%.

Товарну стратегію металургійного підприємства слід проводити

у двох напрямках: збільшення збуту продукції завдяки завоюванню більшої частки

вітчизняного ринку, збереження існуючих і вихід на нові ринки збуту.

Для збільшення своєї частки вітчизняного ринку необхідно

забезпечити більшу доступність свого товару і зайнятися більш інтенсивним

стимулюванням (інтенсифікація реклами).

Важливим елементом товарної стратегії є своєчасне внесення в

продукцію змін, які підвищують її споживчу цінність, конкурентоспроможність на

ринку або розширюють коло її можливих покупців.

Металургійні підприємства здійснюють збут продукції як за

допомогою власних структур (відділів та дочірніх підприємств), так і за

контрактами поставок, які укладаються сторонніми організаціями зі споживачами

металопродукції. Багато підприємств прагнуть до здійснення продажів продукції

власними силами, оскільки, часто, включення посередників до канали розподілу

знижує ефективність виробничо-збутової діяльності підприємств.

Серед показників, на основі яких можна проводити оцінку

ефективності експортних операцій підприємства ГМК, виділяють широту географії

експорту й ступінь залежності підприємства від поставок до певної країни. Під

широтою географії експорту розуміється кількість країн, в які підприємство

здійснювало постачання своєї продукції.

Орієнтація виробника на вдосконалення виробничих процесів зумовлює

раціональність включення в збутову мережу дистриб'юторів і дилерів. Вироблення

маркетингових заходів, пов'язаних зі стабілізацією і збільшенням попиту та

виходу на нові ринки, нерозривно пов'язана з формуванням гнучкої цінової

політики підприємства. При цьому прогнозування та оперативна оцінка змін цін на

металопродукцію є невід'ємними завданнями, як для виробників, так і для споживачів

металу. Результати даного аналізу можуть мати різний вплив на остаточне рішення

взаємодіючих суб'єктів ринку і відображатися на загальній кон'юнктурі ринку.

Виробники металопродукції відчувають потребу в оцінці зміни цін (витрат) за

рахунок організаційно-технічних факторів, особливо в умовах неповного і

нестабільного завантаження обладнання. Використання реклами з метою просування

продукції є одним з дієвих маркетингових інструментів різних підприємств.

Велика частина реклами металургійної продукції розміщується у спеціалізованих

виданнях та виставках.

Ефективність зовнішньоекономічної діяльності також залежить

від маркетингово-логістичної діяльності підприємства. Забезпечення такої

діяльності ускладнюється відсутністю на підприємстві відповідного організаційного

механізму.

6. Управління зовнішньоекономічною

діяльністю підприємства ПАТ «Північний ГЗК»

Ринок залiзорудної сировини є високо конкурентним. Попит на

ринку визначається наявнiстю великої кiлькостi покупцiв, розташованих в єдиному

географiчному регiонi, та значною кiлькiстю постачальникiв, продукцiя котрих

незначно вiдрiзняється за якiсними характеристиками. Саме тому, споживачi,

тобто металургiйнi комбiнати, мають можливiсть вiльно переходити вiд споживання

продукцiї одного виробника на споживання продукцiї iншого. Вiдсутнiсть

транспортних та митних бар'єрiв сприяють посиленню конкуренцiї на ринку ЗРС за

рахунок присутностi на ньому не тiльки росiйських, але й свiтових лiдерiв з

виробництва ЗРС (Vale). Це свiдчить про те, що регiональний ринок формується

пiд впливом тенденцiй на свiтовому ринку ЗРС та визначається високою

конкуренцiєю. ВАТ "ПiвнГЗК" конкурує з українськими пiдприємствами на

ринку концентрату, а саме з Iнгулецьким ГЗК, який займає першi позицiї на ринку

концентрату, "ВАТ Пiвденний ГЗК", ВАТ "Центральний ГЗК",

"Арселор Мiттал" (НКГЗК) та росiйськими комбiнатами

"Лебединський ГЗК", "Михайлiвський ГЗК","Стойленський

ГЗК", "Ковдорский ГЗК", а також КЗРК, Суха Балка, Яковлевський

рудник, "Михайлiвський ГЗК","Стойленський ГЗК" якi є

виробниками агломерацiйної руди, що виступає замiнником концентрату в процесi

агломерацiї. Головним постачальником залiзорудних обкотишiв українським

пiдприємствам є "ВАТ "Пiвнiчний ГЗК", який, по-перше,

територiально ближче до українських споживачiв - металургiйних заводiв, по

-друге, має розвинутi та iсторично утворенi довгостроковi стосунки з

українськими металургами. ВАТ "Пiвнiчний ГЗК" на ринку обкотишiв

конкурує з українськими пiдприємствами (ВАТ "Полтавський ГЗК" та ВАТ

"Центральний ГЗК"), росiйськими комбiнатами ("Лебединський

ГЗК", "Михайлiвський ГЗК", а також ВАТ "Качканарський

ГЗК" ) та залiзорудними постачальниками зi Швецiї, Бразилiї, Австралiї,

Iндiї та Канади. Головними чинниками, якi безпосередньо або опосередковано впливали

на конкурентоспроможнiсть ВАТ "Пiвнiчний ГЗК" на залiзорудному ринку

у 2009 роцi, були такi фактори: - свiтова криза та криза в металургiйнiй

галузi; - високий ступiнь конкуренцiї на ринку ЗРС , зумовлений перевищенням

пропозицiї над попитом ЗРС; - значний вплив свiтових тенденцiй на свiтовому

ринку ЗРС на регiональний ринок; - конкурентоздатнiсть продукцiї; - ринкова

цiна та постiйне виконання договiрних домовленостей з поставок продукцiї.

Розглянемо дані про виробництво концентрату українськими

виробниками та визначемо їхню частку на цьому ринку в таблиці 5.1.

Таблиця 5.1

Частка підприємств за обсягами виробництва концентрату у 2012

році

|

Підприємство

|

Виробництво, тис. тон

|

Частка ринку, %

|

|

ВАТ «ПівнГЗК»

|

13760,5

|

60,30

|

|

ВАТ «ПівдГЗК»

|

6367,447

|

27,90

|

|

ВАТ "Центральний ГЗК"

|

2690,72

|

11,79

|

|

Всього

|

22818,667

|

100

|

Зобразимо дані таблиці графічним способом на рисунку 5.1.

Рис.5.1. Частка підприємств за обсягами виробництва

концентрату у 2012 році

Виходячи з таблиці та з рис. 5.1. ВАТ «ПівнГЗК» утримує

частку ринку відповідно - 60,30 %. Відрив від конкурентів (ВАТ «ПівдГЗК» -

27,9% та ВАТ "Центральний ГЗК" - 11,79%) досить відчутній.

7. Стратегічне управління підприємством ПАТ

«Північний ГЗК»

ПАТ «Північний ГЗК» спеціалізується для на переробці металургійної промисловості: обкотишів й залізорудного концентрату. Це

гігантське підприємство з розвинутою інфраструктурою й трудовим колективом,

нараховує біля 9085 чоловік. Північний ГЗК входить до Групи Метінвест, яка

здійснює стратегічне управління гірничо-металургійним бізнесом Групи СКМ.

До складу Північного гірничо-збагачувального комбінату поряд з двома

кар’єрами загальною фактичною потужністю 26,6 млн. тон сирої руди в рік

входять: збагачувальна фабрика загальною потужністю більше 12 млн. тон

залізорудного концентрату в рік, 3 фабрики по огрудковуванню обкотишів

фактичною потужністю більше 10 млн. тон обкотишів в рік, а також ряд допоміжних

цехів, які обслуговують основне виробництво. Станом на 01.01.2009 р.

органiзацiйна структура ВАТ "Пiвн ГЗК" у порiвняннi з 01.01.2008 р. -

змiнилася i нараховує разом 33 структурнi пiдроздiли ( див. дод. А). Восени

2006 року на ПівнГЗКа введено в дію дробильна фабрика №3 на основі

циклічно-поточної технології Першотравневого кар’єру. Це найбільший проект в

гірничорудній галузі з часів незалежної України. Добуток руди в кар’єрах

ведеться відкритим способом з використанням буро вибухових робіт і

транспортуванням розкривних порід до зовнішніх відвалів. На комбінаті

реалізується один з найбільших в світі проект SAP for Mining з впровадження

системи автоматизованого управління підприємством.

В рамках проекта реалізуються такі напрямки: «Управління

фінансами», «Управління матеріальними потоками», «Контроллінг», «Управління

збутом», «Управління виробництвом», «Управління технічним обслуговуванням і

ремонтами обладнання», «Управління проектами», «Управління якістю», «Управління

персоналом» тощо.

Висновки та пропозиції

Виробництво будь-якого товару потребує затрат

економічних ресурсів, що, у силу своєї відносної рідкості, мають визначені

ціни.

Затрати, витрати, собівартість, є найважливішими

економічними категоріями, їхній рівень багато в чому визначає розмір прибутку і

рентабельності підприємства, ефективність його господарської діяльності.

Зниження й оптимізація витрат є одними з основних

напрямків удосконалювання економічної діяльності кожного підприємства.

В залежності від виду продукції, характеру

технологічного процесу, особливостей переробки сировини використовують різні

методи калькулювання (оцінки) витрат. До основних та найбільш практичних

належать: метод прямого розрахунку, розрахунково-аналітичний метод, нормативний

метод, параметричний метод, коефіцієнтний метод, метод виключення витрат,

комбінований метод.

Проте основним завданням економіста є не тільки

підрахування вже наявних витрат, але і знаходження можливих шляхів зниження

витрат.

Можливості зниження витрат виробництва виділяються й

аналізуються по двох напрямках: по джерелах та чинниках. В середині

підприємства витрати можна знижувати за рахунок зміни норм використання

сировини, зменшення витрат живої праці на одиницю продукції тощо. Для цього розроблено

ряд показників (індексів), які нині широко використовуються на підприємствах.

Значне зниження витрат досягається за рахунок застосування прогресивних методів

організації виробництва, наприклад система "just in time".

Публічне акціонерне товариство «Північний

гірничо-збагачувальний комбінат» (ПАТ «Північний ГЗК»), господарська діяльність

якого є об'єктом дослідження - одне з провідних гірничодобувних підприємств

Європи із закінченим циклом підготовки сировини для металургійної

промисловості: залізорудного концентрату і обкотишів.

На основі аналізу господарської діяльності ПАТ

«Північний ГЗК» можна зробити наступні висновки. Випуск i реалiзацiя продукції

комбінату значною мірою залежить вiд: незадовільного загального економічного

стану в Україні; можливого погіршення кон'юнктури та значного зниження цін на

залізорудну сировину на світовому ринку металу; недосконалостi та

нестабiльностi законодавчої бази; падіння курсу національної валюти; надмiрного

податкового тиску; iнфляцiйних процесiв в економiцi; форс-мажорних обставин.

Кризові явища у гірничо-металургійній галузі, що

посилилися у 2011 році мали негативний вплив майже на

усі техніко-економічні та фінансово-економічні показники діяльності

підприємства. Знизилась ефективність використання основних виробничих фондів,

погіршилися показники ефективності використання трудового потенціалу, знизились

показники фінансових результатів. Фінансовий стан підприємства є задовільним і

в основному забезпечує підприємство необхідними фінансовими ресурсами. Разом з тим,

по багатьом позиціям він потребує покращення.

На основі поелементного аналізу витрат на виробництво

продукції ПАТ «Північний ГЗК» та їх структури можна зробити висновок про те, що

на підприємстві спостерігається тенденція до зростання витрат на виробництво,

хоча за останній рік темпи їх зростання уповільнилися. В структурі собівартості

найбільшу питому вагу і абсолютне значення мають витрати на паливно-енергетичні

ресурси. Значну питому вагу складають також амортизаційні відрахування та

витрати на послуги сторонніх організацій.

На ПАТ «Північний ГЗК» облік та аналіз витрат

виконується безпосередньо по цехам комбінату з виявом відхилень фактичних

показників від планових та нормативних. Отже, можна сказати, що підприємство

при управлінні витратами використовує метод формування і аналізу витрат за

місцями виникнення та центрами відповідальності , які співпадають із цехами,

ділянками та відділами.

На підприємстві облік витрат ведеться окремо різними

структурними підрозділами, немає єдиної методики обліку та аналізу витрат.

Практично на здійснюється планування і прогнозування витрат, відсутня

комплексна система управління витратами.

Найбільшу питому вагу в структурі операційних витрат

підприємства займають енергетичні витрати та витрати на паливно-мастильні матеріали.

Таким чином, в першу чергу на ПАТ «Північний ГЗК» потрібно здійснювати заходи,

спрямовані на енергозбереження та економію паливно-мастильних матеріалів.

Побудову та вдосконалення системи управління витратами

на ПАТ «Північний ГЗК» пропонується здійснювати шляхом:

виділення основних понять і процедур, системи

управління витратами;

виявлення існуючих проблем формування та контролю

витрат на підприємстві;

формування моделі управління витратами з урахуванням

особливостей галузі та підприємства;

побудови інформаційної системи;

адаптації документообороту до обраної інформаційної

системи;

розподілу відповідальності за формування витрат та

створення механізму мотивації і стимулювання їх зниження.

Пропонується запровадити інтегровану інформаційну

систему управління витратами на базі програмного комплексу SAP for Mining.

Виходячи зі світового досвіду, використання рішення SAP for Mining підвищує

загальну ефективність діяльності підприємства до 10%. При цьому витрати на

впровадження і підтримку інформаційних технологій, враховуючи великі об'єми

товарних і грошових потоків, характерних для цієї галузі, окупаються досить

швидко.

Для покращення управління витратами на ПАТ «Північний

ГЗК» доцільним є зміна існуючої системи управління витратами «стандарт - кост»

на контролінг. запровадження цієї системи управління витратами дозволить не

змінюючи докорінно існуючу систему управління витратами, їх формування,

нормування, контролю та обліку збільшити ефективність виробничих процесів і

зменшити відхилення очікуваного прибутку від фактично отриманого.

Список використаних джерел

1. Амбросова В. М., Деякі підходи до адаптивного моделювання

стратегічних можливостей гірничо-збагачувальних підприємств Кривбассу / В. М.

Амбросова, Н. С. Приймак // Вісник Криворізького економічного інституту

КНЕУ.-2009.-№4.-с.55

2. Андреев С.Е. Дробление,измельчение и грохочение полезных ископаемых. -

3-е изд. перераб. и доп. / Андреев С.Е., Перов В.А., Зверевич В.В. - М.: Недра,

1980.

. Атамас П.Й. Управлінський облік: навч. посібник / П.Й. Атамас. - Д.-К.:

ЦУЛ, 2006. - 440 с.

. Бойчик І.М. Економіка підприємства. Навчальний посібник. / І.М. Бойчик

,П.С Харків ., М.І.Хопчан -- Львів, 1998.

. Василенко В. А., Шостка В. І. Ситуаційний менеджмент. Навчальний

посібник. / В.А. Василенко, В.І. Шостка - К.: ЦУЛ, 2003. - 285 с.

. Великий Ю.М. Управління витратами підприємства: монографія / Ю.М.

Великий, В.В. Прохорова, Н.В. Сабліна. - Харків: «ІНЖЕК», 2009. - 192 с.

. Визначення та прогнозування витрат гірничорудних підприємств в умовах

ринку: (Монографія) / О.Ю. Вілкул, С.В. Максимов, Я.В. Нусінова та ін. -Кривий

Ріг: Видавничий дім, 2006. - 228 с

. Вилкул Ю.Г. Проблеми и перспективи развития железорудного Кривбасса /

Ю.Г. Вилкул //Разработка рудних месторождений.: Научно-техн. сб. КТУ. -Кривой

Рог, 2002.-№80.-С. 18-21.

. Воловик В.П. Современное состояние горно-обогатительных комбинатов

Кривбасса и перспективи их развития. / В.П.Воловик , Н.И. Голярчук , Е.Н.

Бельченко Ч. 2. // Металлургическая и горнорудная промышленность.: Научно-техн.

и произв. журнал. - 2000. - №5. - С. 80-83.

. Гавришин Б.Д. Економічна енциклопедія. / Б.Д. Гавришин, С.В. Мочерний -

К.: Вид. "Академія", 2000.- 978с.

. Гірняк О. М. Менеджмент: Підручник для студентів вищих навчальних

закладів освіти. / О. М.Гірняк , П. П.Лазановський - Львів: "Магнолія

2006», 2008. - 352 с.

. Губин Г.Г. Возможности улучшения качества / железорудньїх концентратов

на ГОКах Кривбасса / Г.Г. Губин, В.Г. Губина // Горный журнал. 2001.-№1,-С.

45-47.

. Дафт Р. Менеджмент. / Р. Дафт - СПб.: Изд. "Питер", 2000. -

612с.

. Державний комітет статистики України / За ред. О. Г. Осауленка. 2010

рік

. Державний комітет статистики України / За ред. О. Г. Осауленка. 2011

рік

. Державний комітет статистики України /[Електронний ресурс]. - режим

доступу: / http://www.ukrstat.gov.ua/.

. Дроб'язко С.І. Методичні основи управління витратами підприємства

/С.І.Дроб'язко / Науковий вісник України. - 2010. - № 1 (32). - С. 35-39.

. Економіка підприємства: Підручник. За заг. ред. С.Ф. Покропивного. -

К.: КНЕУ, 2005. - 528 с.

. Економічна енциклопедія: У трьох томах. Т. 2 / Редкол.: С. В. Мочерний

(відп. ред.) та ін. - К.: Видавничий центр «Академія», 2001. - 848 с.

. Інформаційна база даних ДКЦПФР про емітентів цінних паперів

[Електронний ресурс] - Режим доступу: http://www.smida.gov.ua/db

. Концепщя розвитку прничо-металурпйного комплексу України до 2010 року

//Голос України. - 1995. - № 206-207. - С. 10-12.

. Ледян Т.О. Забезпечення конкурентоспроможності промислових підприємств

/ Т.О. Ледян // ХVI Міжнародна наукова конференція молодих науковців «Наука і

вища освіта», КПУ, 17-18 квітня . - Том 1.- Запоріжжя, 2008. - С. 105.

Дадатки

Додаток А

Баланс станом на 2012 рік

|

Актив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

|

1

|

2

|

3

|

4

|

|

I. Необоротні активи

|

|

Нематеріальні активи:

|

|

- залишкова вартість

|

010

|

9789

|

5729

|

|

- первісна вартість

|

011

|

34281

|

34966

|

|

- накопичена амортизація

|

012

|

( 24492 )

|

( 29237 )

|

|

Незавершене будівництво

|

020

|

2291573

|

2878633

|

|

Основні засоби:

|

|

- залишкова вартість

|

030

|

7352883

|

9176789

|

|

- первісна вартість

|

031

|

9337528

|

9240369

|

|

- знос

|

032

|

( 1984645 )

|

( 63580 )

|

|

Довгострокові біологічні активи:

|

|

- справедлива (залишкова) вартість

|

035

|

0

|

0

|

|

- первісна вартість

|

036

|

0

|

0

|

|

- накопичена амортизація

|

037

|

( 0 )

|

( 0 )

|

|

Довгострокові фінансові інвестиції:

|

|

- які обліковуються за методом участі в капіталі інших

підприємств

|

040

|

0

|

0

|

|

- інші фінансові інвестиції

|

045

|

14

|

14

|

|

Довгострокова дебіторська заборгованість

|

050

|

184679

|

959760

|

|

Справедлива (залишкова) вартість інвестиційної нерухомості

|

055

|

0

|

0

|

|

Первісна вартість інвестиційної нерухомості

|

056

|

0

|

0

|

|

Знос інвестиційної нерухомості

|

057

|

( 0 )

|

( 0 )

|

|

Відстрочені податкові активи

|

060

|

19236

|

0

|

|

Гудвіл

|

065

|

0

|

0

|

|

Інші необоротні активи

|

070

|

0

|

0

|

|

Гудвіл при консолідації

|

075

|

0

|

0

|

|

Усього за розділом I

|

080

|

|

|

|

II. Оборотні активи

|

|

Виробничі запаси

|

100

|

310430

|

283976

|

|

Поточні біологічні активи

|

110

|

0

|

0

|

|

Незавершене виробництво

|

120

|

41758

|

59710

|

|

Готова продукція

|

130

|

144343

|

266659

|

|

Товари

|

140

|

14815

|

32333

|

|

Векселі одержані

|

150

|

4167

|

4167

|

|

Дебіторська заборгованість за товари, роботи, послуги:

|

|

- чиста реалізаційна вартість

|

160

|

7033409

|

5893436

|

|

- первісна вартість

|

161

|

7034809

|

5894824

|

|

- резерв сумнівних боргів

|

162

|

( 1400 )

|

( 1388 )

|

|

Дебіторська заборгованість за рахунками:

|

|

- за бюджетом

|

170

|

56820

|

697389

|

|

- за виданими авансами

|

180

|

945871

|

1151466

|

|

- з нарахованих доходів

|

190

|

0

|

0

|

|

- із внутрішніх розрахунків

|

200

|

0

|

0

|

|

Інша поточна дебіторська заборгованість

|

210

|

1408871

|

571862

|

|

Поточні фінансові інвестиції

|

220

|

8648

|

2208

|

|

Грошові кошти та їх еквіваленти:

|

|

- в національній валюті

|

230

|

33375

|

1601

|

|

- у т.ч. в касі

|

231

|

7

|

12

|

|

- в іноземній валюті

|

240

|

3114

|

103312

|

|

Інші оборотні активи

|

250

|

0

|

0

|

|

Усього за розділом II

|

260

|

|

|

|

III. Витрати майбутніх періодів

|

270

|

39

|

7

|

|

IV. Необоротні активи та групи вибуття

|

275

|

1948

|

0

|

|

Баланс

|

280

|

|

|

|

Пасив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

|

1

|

2

|

3

|

4

|

|

I. Власний капітал

|

|

Статутний капітал

|

300

|

576019

|

576019

|

|

Пайовий капітал

|

310

|

0

|

0

|

|

Додатковий вкладений капітал

|

320

|

0

|

0

|

|

Інший додатковий капітал

|

330

|

4688089

|

6112157

|

|

Резервний капітал

|

340

|

144005

|

144005

|

|

Нерозподілений прибуток (непокритий збиток)

|

350

|

7098337

|

4956938

|

|

Неоплачений капітал

|

360

|

( 0 )

|

( 0 )

|

|

Вилучений капітал

|

370

|

( 0 )

|

( 0 )

|

|

Накопичена курсова різниця

|

375

|

0

|

0

|

|

Усього за розділом I

|

380

|

12506450

|

11789119

|

|

Частка меншості

|

385

|

0

|

0

|

|

II. Забезпечення наступних виплат та платежів

|

|

Забезпечення виплат персоналу

|

400

|

27590

|

26964

|

|

Інші забезпечення

|

410

|

297755

|

323287

|

|

Сума страхових резервів

|

415

|

0

|

0

|

|

Сума часток перестраховиків у страхових резервах

|

416

|

0

|

0

|

|

Цільове фінансування

|

420

|

0

|

0

|

|

З рядка 420 графа 4 Сума благодійної допомоги (421)

|

421

|

0

|

|

Усього за розділом II

|

430

|

325345

|

350251

|

|

ІІІ. Довгострокові зобов’язання

|

|

Довгострокові кредити банків

|

440

|

0

|

0

|

|

Інші довгострокові фінансові зобов’язання

|

450

|

981806

|

2295803

|

|

Відстрочені податкові зобов’язання

|

460

|

0

|

334280

|

|

Інші довгострокові зобов’язання

|

470

|

3360

|

3529

|

|

Усього за розділом III

|

480

|

985166

|

2633612

|

|

ІV. Поточні зобов’язання

|

|

Короткострокові кредити банків

|

500

|

0

|

0

|

|

Поточна заборгованість за довгостроковими зобов’язаннями

|

510

|

17833

|

8965

|

|

Векселі видані

|

520

|

1

|

0

|

|

Кредиторська заборгованість за товари, роботи, послуги

|

530

|

2089737

|

1929569

|

|

Поточні зобов’язання за розрахунками:

|

|

- з одержаних авансів

|

540

|

22437

|

411

|

|

- з бюджетом

|

550

|

260484

|

250737

|

|

- з позабюджетних платежів

|

560

|

0

|

0

|

|

- зі страхування

|

570

|

8588

|

7812

|

|

- з оплати праці

|

580

|

18061

|

15036

|

|

- з учасниками

|

590

|

3557783

|

|

- із внутрішніх розрахунків

|

600

|

0

|

0

|

|

Зобов'язання, пов'язані з необоротними активами та групами

вибуття, утримуваними для продажу

|

605

|

0

|

0

|

|

Інші поточні зобов'язання

|

610

|

73894

|

193443

|

|

Усього за розділом IV

|

620

|

6048818

|

7316066

|

|

V. Доходи майбутніх періодів

|

630

|

3

|

3

|

|

Баланс

|

640

|

|

|

Додаток Б

Звіт про фінансові результати за 2012 рік

. ФІНАНСОВІ РЕЗУЛЬТАТИ

|

Стаття

|

Код рядка

|

За звітний період

|

За попередній період

|

|

1

|

2

|

3

|

4

|

|

Доход (виручка) від реалізації продукції (товарів, робіт,

послуг)

|

010

|

13212593

|

16696783

|

|

Податок на додану вартість

|

015

|

1746754

|

2048490

|

|

Акцизний збір

|

020

|

( 0 )

|

( 0 )

|

|

025

|

( 0 )

|

( 0 )

|

|

Інші вирахування з доходу

|

030

|

( 0 )

|

( 0 )

|

|

Чистий доход (виручка) від реалізації продукції (товарів,

робіт, послуг)

|

035

|

11465839

|

14648293

|

|

Собівартість реалізації продукції (товарів, робіт, послуг)

|

040

|

( 5493401 )

|

( 5308264 )

|

|

Валовий прибуток:

|

|

- прибуток

|

050

|

5972438

|

9340029

|

|

- збиток

|

055

|

( 0 )

|

( 0 )

|

|

Інші операційні доходи

|

060

|

3605802

|

10036095

|

|

У т.ч. дохід від первісного визнання біологічних активів і

сільськогосподарської продукції, одержаних у наслідок сільськогосподарської

діяльності

|

061

|

0

|

0

|

|

Адміністративні витрати

|

070

|

( 81944 )

|

( 125853 )

|

|

Витрати на збут

|

080

|

( 708466 )

|

( 763010 )

|

|

Інші операційні витрати

|

090

|

( 3629370 )

|

( 10042037 )

|

|

У т.ч. витрати від первісного визнання біологічних активів

і сільськогосподарської продукції, одержаних у наслідок сільськогосподарської

діяльності

|

091

|

( 0 )

|

( 0 )

|

|

Фінансові результати від операційної діяльності:

|

|

- прибуток

|

100

|

5158460

|

8445224

|

|

- збиток

|

105

|

( 0 )

|

( 0 )

|

|

Доход від участі в капіталі

|

110

|

0

|

0

|

|

Інші фінансові доходи

|

120

|

24137

|

68038

|

|

Інші доходи

|

130

|

11950

|

5083

|

|

З рядка 130 графа 3 Дохід, пов'язаний з благодійною

допомогою (131)

|

131

|

0

|

|

Фінансові витрати

|

140

|

( 491094 )

|

( 144165 )

|

|

Втрати від участі в капіталі

|

150

|

( 0 )

|

( 0 )

|

|

Інші витрати

|

160

|

( 199125 )

|

( 121852 )

|

|

Прибуток (збиток) від впливу інфляції на монетарні статті

|

165

|

0

|

0

|

|

Фінансові результати від звичайної діяльності до

оподаткування:

|

|

- прибуток

|

170

|

4504328

|

8252328

|

|

- збиток

|

175

|

( 0 )

|

( 0 )

|

|

У т.ч. прибуток від припиненої діяльності та/або прибуток

від переоцінки необоротних активів та групи вибуття у наслідок припинення

діяльності

|

176

|

0

|

0

|

|

У т.ч. збиток від припиненої діяльності та/або збиток від

переоцінки необоротних активів та групи вибуття у наслідок припинення

діяльності

|

177

|

( 0 )

|

( 0 )

|

|

Податок на прибуток від звичайної діяльності

|

180

|

( 969901 )

|

( 2003172 )

|

|

Дохід з податку на прибуток від звичайної діяльності

|

185

|

0

|

0

|

|

Фінансові результати від звичайної діяльності:

|

|

- прибуток

|

190

|

3534427

|

6249156

|

|

- збиток

|

195

|

( 0 )

|

( 0 )

|

|

Надзвичайні:

|

|

- доходи

|

200

|

50

|

0

|

|

- витрати

|

205

|

( 0 )

|

( 4 )

|

|

Податки з надзвичайного прибутку

|

210

|

( 0 )

|

( 0 )

|

|

Частка меншості

|

215

|

0

|

0

|

|

Чистий:

|

|

- прибуток

|

220

|

3534477

|

6249152

|

|

- збиток

|

225

|

( 0 )

|

( 0 )

|

|

Забезпечення матеріального заохочення

|

226

|

0

|

0

|

. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

|

Найменування показника

|

Код рядка

|

За звітний період

|

За попередній період

|

|

1

|

2

|

3

|

4

|

|

Матеріальні затрати

|

230

|

4217957

|

3906185

|

|

Витрати на оплату праці

|

240

|

402929

|

406628

|

|

Відрахування на соціальні заходи

|

250

|

150599

|