Определение рыночной стоимости объекта ресторана 'Al Capone' в городе Челябинск

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

.1 Общие понятия оценки

.1.1 Понятие собственности и иных

вещных прав

.1.2 Основные виды

правоустанавливающих документов на объект недвижимости

.2 Характеристика доходного подхода

.2.1 Метод капитализации

.2.2 Метод дисконтирования денежных

потоков

.3 Характеристика сравнительного

подхода

.3.1 Классификация и суть поправок

.3.2Подбор объектов аналогов

.4 Характеристика затратного подхода

.4.1 Виды износов

. РАСЧЕТНАЯ ЧАСТЬ

.1 Задание на оценку

.2 Сведения о заказчике и об

оценщике

.3 Применяемые стандарты оценочной

деятельности

.4 Описание объекта оценки

.4.1 Местонахождение и

местоположение

.4.2 Техническое описание объекта

оценки

.5 Анализ рынка объекта оценки

.6 Описание процесса оценки в части

применения доходного, затратного и сравнительного подходов

.7 определение рыночной стоимости

оценки с определением затратного подхода

.8. Определение рыночной стоимости

объекта оценки с доходным подходом

.9 Определение итоговой величины

рыночной стоимости объекта оценки с помощью доходного подхода

.9.1 Расчет рыночной стоимости с

помощью сравнительного подхода

.10 Согласование результатов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Данная тема курсовой работы актуальна, потому

что рынок недвижимости России продолжает стремительно развиваться. Вместе с

тем, возрастает актуальность и востребованность независимой оценки стоимости

объектов недвижимости. Независимая оценка недвижимости представляет собой

обоснованное мнение независимого оценщика о стоимости прав на объект

недвижимости. На основе независимой оценки обеспечивается защита имущественных

прав собственника. Отчёт об оценке недвижимости является юридическим

документом, который может представляться в государственные учреждения, судебные

органы, в банки для получения кредита и другие организации.

Предметом оценки недвижимости является рыночная

стоимость как наиболее вероятная цена продажи имущественных прав. Содержание и

основная цель оценки - расчёт наиболее вероятной цены продажи этих прав на

свободном конкурентном рынке. Оценка недвижимости базируется на использовании

методов, основанных на трёх методологических подходах: затратном, сравнительном

и доходном.

Оценка недвижимости во всем мире рассматривается

как один из механизмов эффективного управления собственностью. Постепенно и в

России с формированием класса собственников недвижимости встает проблема её

эффективного использования и соответственно возникает потребность в услугах

оценщика.

В данной теме исследования существует ряд

проблем, возникших с наступлением кризиса:

. Низкие объемы строительства новостроек и

дефицит предложений. Это поверхностная оболочка проблемы, а суть её заключается

в том, что завышена кадастровая стоимость земли, которая прочно укоренилась ещё

до кризисной лихорадки на самой вершине цен.

Классические подходы, которые всегда считались

наиболее точными при оценке недвижимости в условиях нормально развивающегося

рынка, стали практически неприменимы - невозможно предсказать, как поведёт себя

завтра тот или иной показатель, лежащий в основе расчётов.

Основная же проблема - как совместить

изменившиеся реалии рынка и жёсткие требования федеральных стандартов оценки

(ФСО). ФСО были написаны для оценки в условиях функционирующего развитого

рынка, который остался в прошлом, а соблюдать их оценщик обязан сейчас.

Смысл оценки состоит в том, чтобы показать

реальную стоимость объекта. Ведь цена объектов недвижимости может вырасти или

упасть в зависимости от различных условий и обстоятельств рынка.

Целью курсовой работы является закрепление

теоретических знаний и приобретение практических навыков в области экономики и

оценки недвижимости на основе самостоятельного изучения и обобщения

законодательных актов и специальной экономической литературы, проведение

расчётов по определению рыночной стоимости объекта недвижимости.

Для решения данной цели поставлены перед собой

следующие задачи:

. определить проблемы по оцениваемому объекту;

. изучить подходы оценки недвижимости;

. свести полученные стоимостные показатели в

итоговую оценку стоимости недвижимости и определить рыночную стоимость объекта.

1.ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Общие понятия

оценки

Оценка стоимости недвижимости - процесс

определения рыночной стоимости объекта или отдельных прав в отношении

оцениваемого объекта недвижимости. Оценка стоимости недвижимости включает:

определение стоимости права собственности или иных прав, например, права

аренды, права пользования и т. д. в отношении различных объектов недвижимости.

. К объектам оценки относятся объекты

гражданских прав, в отношении которых законодательством Российской Федерации

установлена возможность их участия в гражданском обороте.

.При определении цены объекта оценки

определяется денежная сумма, предлагаемая, запрашиваемая или уплаченная за

объект оценки участниками совершенной или планируемой сделки.

.При определении стоимости объекта оценки

определяется расчетная величина цены объекта оценки, определенная на дату

оценки в соответствии с выбранным видом стоимости. Совершение сделки с объектом

оценки не является необходимым условием для установления его стоимости.

.Итоговая стоимость объекта оценки определяется

путем расчета стоимости объекта оценки при использовании подходов к оценке и

обоснованного оценщиком согласования (обобщения) результатов, полученных в

рамках применения различных подходов к оценке.

.Подход к оценке представляет собой совокупность

методов оценки, объединенных общей методологией. Методом оценки является

последовательность процедур, позволяющая на основе существенной для данного

метода информации определить стоимость объекта оценки в рамках одного из

подходов к оценке.

.Датой оценки (датой проведения оценки, датой

определения стоимости) является дата, по состоянию на которую определяется

стоимость объекта оценки. Если в соответствии с законодательством Российской

Федерации проведение оценки является обязательным, то с даты оценки до даты

составления отчета об оценке должно пройти не более трех месяцев, за

исключением случаев, когда законодательством Российской Федерации установлено

иное.

.При установлении затрат определяется денежное

выражение величины ресурсов, требуемых для создания или производства объекта

оценки, либо цену, уплаченную покупателем за объект оценки.

.При определении наиболее эффективного

использования объекта оценки определяется использование объекта оценки, при

котором его стоимость будет наибольшей.

.При проведении экспертизы отчета об оценки

осуществляется совокупность мероприятий по проверке соблюдения оценщиком при

проведении оценки объекта оценки требований законодательства Российской

Федерации об оценочной деятельности и договора об оценке, а так же

достаточности и достоверности используемой информации, обоснованности сделанных

оценщиком допущений, использование или отказа от использования подходов к

оценке, согласования (обобщения) результатов расчетов стоимости объекта оценки

при использовании различных подходов к оценке и методов оценки.

.Срок экспозиции объекта оценки рассчитывается с

даты представления на открытый рынок (публичная оферта) объекта оценки до даты

совершения сделки с ним.

1.1.1 Понятие

собственности и иных вещных прав

Собственность - это совокупность материальных и

нематериальных благ (объектов), судьбу которых имеет право определять только их

собственник (субъект).

Право собственности - это совокупность правовых

норм, закрепляющих, регулирующих и охраняющих принадлежность конкретным лицам.

Субъект права собственности - это тот, кто

владеет, пользуется и распоряжается объектами собственности, т.е. собственник,

владелец.

Объект права собственности - это то, чем

владеет, пользуется и распоряжается субъект, т.е. материальные и нематериальные

блага.

Объект недвижимости, как объект оценки - это

земля. Как физический объект и все, что с ней связано (земельные участки,

участки недр, обособленные водные объекты, леса, многолетние насаждения,

здания, сооружения).

Под объектом недвижимости понимается, во-первых,

предприятие в целом как имущественный комплекс, во-вторых, земельный участок,

неотъемлемой частью которого могут быть:

) Здания (сооружения) или группа зданий

(сооружений), расположенных на этом участке, подземные сооружения, относящиеся

к данному участку;

) Обособленные водные объекты,

многолетние насаждения;

) Инженерные сооружения и сети,

осуществляющие подключение земельного участка и находящихся на нем зданий

(сооружений) к объектам инфраструктуры квартала или города. Сюда же относятся

доли собственности в объектах инженерной инфраструктуры. Находящихся в

совместной эксплуатации собственников недвижимости квартала или города;

) Стационарные сооружения благоустройства

территории участка;

) Элементы хозяйственного, транспортного

и инженерного обеспечения, относящиеся к данному объекту недвижимости. Но

расположенные вне границ его земельного участка;

) Другие объекты, которые в совокупности

с вышеперечисленными компонентами недвижимости составляют нерасторжимое

конструктивное или функциональное целое.

1.1.2 Основные виды

правоустанавливающих и правоудостоверяющих документов на объект недвижимости

Правоустанавливающий документ - это документ,

устанавливающий право на недвижимое имущество.

Виды правоустанавливающих документов:

договоры и другие сделки отчуждения недвижимости

( купля-продажа, дарение, мена, пожизненное содержание с иждивением, отступное,

приватизация и др.) надлежащим образом оформленные, а в установленных случаях и

зарегистрированные как сделки;

акты ввода завершенного строительства объекта в

эксплуатацию, утвержденные органами государственной власти или местного

самоуправления, организациями и ведомствами;

свидетельства о праве на наследство, выданные

нотариусом;

решения судов в отношении прав на недвижимость,

вступившие в законную силу, постановления апелляционной, кассационной и

надзорной инстанцией;

справки о полной выплате пая в ЖСК, ГСК, ДСК.

1.2 Характеристика

доходного подхода

Доходный подход - это совокупность методов

оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от

использования объекта оценки.

Доходный подход применяется, когда существует

достоверная информация, позволяющая прогнозировать будущие доходы, которые

объект оценки способен приносить, а так же связанные с объектом оценки расходы.

При применении доходного подхода оценщик определяет величину будущих доходов и

расходов и моменты их получения.

Применяя

доходный подход к оценке, оценщик должен:) Установить период

прогнозирования. Под периодом прогнозирования понимается период в будущем, на

который от даты оценки производится прогнозирование количественных

характеристик факторов, влияющих на величину будущих доходов;) Исследовать

способность объекта оценки приносить поток доходов в течении периода

прогнозирования, а так же сделать заключение о способности объекта приносить

поток доходов в период после периода прогнозирования;) Определить ставку

дисконтирования, отражающую доходность вложений в сопоставимые с объектом

оценки по уровню риска объекты инвестирования, используемую для приведения

будущих потоков доходов к дате оценки;) Осуществить процедуру приведения потока

ожидаемых доходов в период прогнозирования, а так же в период после периода

прогнозирования в стоимость на дату оценки.

1.2.1 Метод капитализации

Метод

прямой капитализации дохода используется в случае, если ожидается, что будущие

чистые доходы приблизительно будут равны текущим или темпы их роста будут

умеренными и предсказуемыми. Причем доходы являются достаточно значительными

положительными величинами, т.е. бизнес будет стабильно развиваться.

При

использовании метода капитализации, репрезентативная величина доходов делиться

или умножается на коэффициент капитализации для перерасчета доходов от

использования оборудования в его стоимость. Коэффициент капитализации может

быть рассчитан на основе ставки дисконтирования (с вычитанием из ставки

дисконтирования ожидаемых среднегодовых темпов роста денежного потока). Метод

капитализации дохода наиболее употребим в условиях стабильной экономической

ситуации, характеризующейся постоянными, равномерными темпами роста или при

аренде.

Методом

остатка рассчитывают часть чистого дохода, относимую к машинному комплексу:

маш

= Емаш / F(r,n) , где:

Емаш

- чистый доход отнесенный на машинный комплекс;

n- срок полезного использования

машинного комплекса;

F(r,n)- функция

«взнос на амортизацию»;

Методом

прямой капитализации определяют стоимость машинного комплекса:

Sмаш = Е - Езд, где:

Е-

чистый доход от всей системы;

Езд-

чистый доход, относимый на здание;

Если

нужно определить стоимость отдельной единицы оборудования в составе машинного

комплекса, то делают это с помощью долевого коэффициента.

1.2.2 Метод дисконтирования денежных потоков

Метод

дисконтированных будущих денежных потоков используется, когда ожидается, что

будущие уровни денежных потоков существенно отличаются от текущих,

прогнозируемые будущие денежные потоки являются положительными величинами для

большинства прогнозных лет, ожидается, что денежный поток в последний год прогнозного

периода будет значительной положительной величиной. В зависимости от характера

оцениваемого оборудования, Оценщик может в качестве ожидаемых доходов

рассматривать чистый денежный поток или различные формы прибыли.

Особенностью

методов дисконтированных денежных потоков и их главным достоинством является

то, что они позволяют учесть несистематические изменения потока доходов,

которые нельзя описать какой-либо математической моделью. Данное обстоятельство

делает привлекательным использование метода дисконтированных денежных потоков в

условиях российской экономики, характеризующейся сильной изменчивостью цен на

готовую продукцию, сырье, материалы и прочие компоненты, существенным образом

влияющие на стоимость оцениваемого оборудования. Еще одним аргументом,

выступающим в пользу применения метода дисконтированного денежного потока,

является наличие информации, позволяющей обосновать модель доходов (финансовая

отчетность предприятия, ретроспективный анализ оцениваемого предприятия, данные

маркетингового исследования рынка, планы развития компании).

При

подготовке исходных данных для оценки с помощью доходного подхода применяется

финансовый анализ, поскольку с его помощью можно оценить особенности развития

предприятия, в т.ч.:

•

темпы роста;

•

издержки, доходность;

•

ставку дисконтирования.

Метод

дисконтирования является одним из вариантов доходного подхода к оценке машин и

оборудования. Как и другие варианты доходного подхода, он основан на базовой

посылке, что стоимость объекта равна текущей стоимости будущих доходов, которые

принесет эта собственность. Сущность данного метода выражается формулой:

Е

1 , Е2, Е n - чистый доход, производимый системой в каждом прогнозном году;-

ставка дисконта;- стоимость реализации актива в конце прогнозного периода;

п»ї

В

отличие от оценки недвижимости в оценке оборудования, данный метод применяется

довольно часто из-за значительных колебаний величин прибылей или денежных

потоков по годам, характерных для большинства оцениваемых предприятий.

Основные

этапы применения метода

Практическое

применение метода дисконтирования денежных потоков, предусматривает следующие

основные этапы:

•

Выбор величины прибыли (или денежного потока), которые будут дисконтированы;

•

Расчет адекватной ставки дисконтирования.

•

Определение предварительной величины стоимости.

•

Проведение коррекции на недвижимость (учёт дохода приходящийся на здание).

•

Определение рыночной стоимости доходным подходом.

Выбор

величины прибыли (денежного потока)

Данный

этап фактически подразумевает выбор периода текущей производственной

деятельности, результаты которой будут капитализированы. Оценщик может выбирать

между несколькими вариантами:

•

прибыль последнего отчетного года;

•

прибыль первого прогнозного года;

•

средняя величина денежного потока за несколько последних отчетных лет (3-5

лет).

В

качестве расчётной величины может выступать либо чистая прибыль после уплаты

налогов, либо прибыль до уплаты налогов, либо величина денежного потока. В

большинстве случаев на практике в качестве капитализируемой величины выбирается

денежный поток последнего отчетного года. Для каждого вида денежного потока

существует свой тип ставки дисконтирования, связанной с определенными рисками.

Определение

ставки дисконтирования

Ставка

дисконтирования - это ожидаемая ставка дохода на вложенный капитал в

сопоставимые по уровню риска объекты инвестирования или, другими словами, это

ожидаемая ставка дохода по имеющимся альтернативным вариантам инвестиций с

сопоставимым уровнем риска на дату оценки.

Ставка

дисконтирования рассчитывается на той же основе, что и денежный поток, к

которому она применяется. Существуют различные методики определения ставки

дисконтирования, наиболее распространенными из которых являются:

•

для денежного потока собственного капитала:

•

модель оценки капитальных активов;

•

кумулятивный подход.

•

для без долгового денежного потока:

•

модель средневзвешенной стоимости капитала.

Кумулятивный

метод определения ставки дисконтирования основан на экспертной оценке рисков,

связанных с вложением средств в оцениваемый бизнес.

Кумулятивный

метод наилучшим образом учитывает все виды рисков инвестиционных вложений,

связанные как с факторами общего для отрасли и экономики характера, так и со

спецификой оцениваемого оборудования. Для определения ставки дисконтирования к

безрисковой ставке дохода прибавляется дополнительные премии за риск вложения в

предприятие по следующим факторам:

При

этом известно, что увеличение нормы дохода происходит по мере повышения степени

риска инвестиций.

Последовательность

шагов

•

Определить очищенную от риска норму дохода.

•

Определить премии за риск вложения в предприятие по дополнительным факторам.

•Просуммировать

эти значения. Ставка дисконтирования рассчитана методом кумулятивного

построения по формуле:

=

R 0 + Кр , где,

0 - безрисковая ставка;

Кр

- компенсации за риск вложения в объект оценки.

Определение

очищенной от риска нормы дохода.

Для

инвестора безрисковая ставки представляет собой альтернативную ставку дохода,

которая характеризуется практическим отсутствием риска и высокой степенью

ликвидности. В качестве безрисковой ставки дохода в мировой практике обычно

используется ставка дохода по долгосрочным государственным долговым

обязательствам (облигациям или векселям) с аналогичными исследуемому проекту

горизонтом инвестирования. Для оценки российских компаний может быть принята

ставка по вложениям с наименьшим уровнем риска (например, ставка по валютным и

рублёвым депозитам в Сбербанке или других наиболее надежных банках, либо

доходность ООВЗ (ВЭБ).

.3

ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДА

Сравнительный

подход к оценке - это совокупность методов оценки стоимости, основанных на

сравнении объекта оценки с его аналогами, в отношении которых имеется

информация о ценах сделок с ними.

Условия

применения сравнительного подхода:

.

Объект не должен быть уникальным.

.

Информация должна быть исчерпывающей, включающей условия совершения сделок.

.

Факторы, влияющие на стоимость сравниваемых аналогов оцениваемой недвижимости,

должны быть сопоставимы.

Сравнительный

подход базируется на принципах:

замещения;

сбалансированности;

спроса

и предложения.

Этапы

сравнительного подхода:

этап.

Изучение рынка - проводится анализ состояния и тенденций рынка и особенно того

сегмента, к которому принадлежит оцениваемый объект; выявляются объекты

недвижимости, наиболее сопоставимые с оцениваемым, проданные сравнительно

недавно.

этап.

Сбор и проверка достоверности информации о предлагаемых на продажу или недавно

проданных аналогах объекта оценки; сравнение объектов-аналогов с оцениваемым

объектом.

этап.

Корректировка цен продаж выбранных аналогов в соответствии с отличиями от

объекта оценки.

этап.

Установление стоимости объекта оценки путем согласования скорректированных цен

объектов-аналогов.

Сопоставимые

объекты должны относиться к одному сегменту и сделки с ними осуществляться на

типичных для данного сегмента условиях:

сроке

экспозиции. Срок экспозиции - время, которое объект находится на рынке;

независимости

субъектов сделки. Под независимостью подразумевается то, что сделки заключаются

не по рыночной цене, если продавец и покупатель:

·

находятся в родственных отношениях;

·

являются представителями холдинга и независимой дочерней компании;

·

имеют иную взаимозависимость и взаимозаинтересованность;

·

сделки осуществляются с объектами, отягощенными залогом или иными

обязательствами;

·

занимаются продажей объектов недвижимости умерших лиц и т.д.;

инвестиционной

мотивации, которая определяется:

·

аналогичными мотивами инвесторов;

·

аналогичным наилучшим и наиболее эффективным использованием объектов;

·

степенью износа здания.

Основные

критерии выбора объектов-аналогов:

.

Права собственности на недвижимость.

Корректировка

на права собственности представляет собой разницу между рыночной и договорной

арендной платы, так как полное право собственности определяется при рыночной

арендной плате и доступном текущем финансированием.

.

Условия финансирования сделки. При нетипичных условиях финансирования сделки

необходим тщательный анализ, в результате которого вносится поправка.

.

Условия продажи и время продажи.

.

Местоположение.

.

Физические характеристики.

1.3.1 Классификация и суть поправок

Для

определения итоговой стоимости оцениваемой недвижимости необходима

корректировка сопоставимых продаж. Расчет и внесение корректировок производится

на основе логического анализа предыдущих расчетов с учетом значимости каждого

показателя. Наиболее важным является точное определение поправочных

коэффициентов.

Процентные

поправки вносятся путем умножения цены продажи объекта-аналога или его единицы

сравнения на коэффициент, отражающий степень различий в характеристиках

объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше

сопоставимого аналога, то к цене последнего вносится повышающий коэффициент,

если хуже - понижающий.

Стоимостные

поправки:

а)

абсолютные поправки, вносимые к единице сравнения, изменяют цену проданного

объекта-аналога на определенную сумму, в которую оценивается различие в

характеристиках объекта-аналога и оцениваемого объекта. Положительная поправка

вносится, если оцениваемый объект лучше сопоставимого аналога, отрицательная,

если хуже;

б)

денежные поправки, вносимые к цене проданного объекта-аналога в целом, изменяют

ее на определенную сумму, в которую оцениваются различия в характеристиках.

Кумулятивные

процентные поправки определяются путем перемножения всех индивидуальных

процентных поправок.

Поправка

в форме общей группировки используется обычно на развитом рынке недвижимости,

где имеется большое число продаж. Совокупная корректировка производится в

рамках выделенной группы сопоставимых объектов.

Последовательность

внесения поправок:

)Поправка

на условия финансирования.

)Поправка

на особые условия продаж.

)Поправка

на время продажи.

)Поправка

на местоположение.

)

Поправка на физические характеристики.

1.3.2 Подбор объектов аналогов

Метод

ценовых индексов, или индексирование по фактору времени :

. Метод

прямого сравнения с идентичным объектом:

Идентичный

объект - это объект той же модели (модификации), что и оцениваемый объект, у

него нет никаких отличий от оцениваемого объекта по конструкции, оснащению,

параметрам и применяемым материалам.

Цена

идентичного объекта служит базой для назначения стоимости оцениваемого объекта.

Полная стоимость замещения равна цене идентичного объекта, приведенной к

условиям нормальной продажи и условиям оценки с помощью так называемых

коммерческих корректировок (поправок).

Коммерческие

поправки по своему содержанию можно подразделить на три группы:) Поправки,

устраняющие нетипичные условия продажи (ускоренные сроки поставки, гарантийный

срок, скидки, комплектация, дополнительные услуги и др.)) Поправка на наличие

НДС и других налогов.) Поправка по фактору времени. Поправки второй и третьей

групп выполняются практически всегда, а первой - выборочно с учётом их

определённости и значимости.

. Метод

прямого сравнения с аналогичным объектом:

В

этом методе кроме коммерческих корректировок, вносят в цену аналога ещё также

поправки на параметрические различия. Поправки на параметрические различия

подразделяются на два вида:

•

Поправочные корректировки (выполняются внесением абсолютной поправки к цене);

•

Коэффициентные корректировки (выполняются умножением исходной цены на

корректирующий коэффициент);

Так

как при прямом сравнении вносятся как поправочные, так и коэффициентные

корректировки, то конечный результат зависит от последовательности их внесения.

Существует единый порядок внесения корректировок:) Вначале вносят

коммерческие корректировки с целью приведения цены аналога к условиям оценки стоимости.) Поправки

на дополнительные устройства.) Поправка на вспомогательные параметры.) Коэффициентная

поправка на главные параметры.

. Метод

прямого сравнения с аналогичными объектами с внесением направленных

качественных корректировок:

Метод

может быть применён тогда, когда для оцениваемого объекта можно подобрать, как

минимум, два аналога. Причём оцениваемый объект по своим техническим

характеристикам, а следовательно, и по стоимости занимает промежуточное

положение между двумя аналогами.

В

результате сравнения аналог получает какое-то количество как повышающих, так и

понижающих корректировок.

. Метод

расчёта по удельным показателям и корреляционным моделям:

Данный

метод удобно применять тогда, когда нужно оценить большое множество однотипных

объектов, различающихся значениями отдельных параметров.

Этот

метод полностью соответствует аналогичному методу, описанному в затратном

подходе (см. выше).

Описанные

выше методы сравнительного подхода применяются в основном при оценке отдельных

машин и единиц оборудования. Выбор метода определяется характером объекта,

условиями его использования и полной информационной базы о ценах и параметрах

аналогичных образцов машин и оборудования.

Методы

сравнительного подхода имеют и свои минусы:

•

Достоверность определяется полнотой и точностью рыночной информации;

•

Необходим развитый и открытый рынок продаж машин и оборудования;

•

Трудоёмкость множественных оценок;

•

Некоторый допуск оценочной стоимости в результате внесения поправок;

Объекты аналоги:

Alexander Home RestoBar, кафе

Vintage, Overtime

|

№

объекта

|

Местоположение

|

Внеш.

благоустр.

|

Состояние

здания

|

S, м2

|

Внутр.

отделка

|

Инж.

оборудование

|

Этаж

|

Цена

|

|

1

|

Бр.

Кашириных, 12

|

парковка

|

новое

|

256

|

улуч.

|

все

основные виды

|

1

|

2

680 000

|

|

2

|

Пр.

Ленина, 64

|

парковка

|

новое

|

263

|

улуч.

|

все

основные виды

|

1

|

3

100 000

|

|

3

|

Пр.

Ленина, 35

|

парковка

|

новое

|

274

|

улуч.

|

все

основные виды

|

1

|

2

920 000

|

|

4

|

Красная,71

|

парковка

|

новое

|

280

|

улуч.

|

все

основные виды

|

1

|

3

670 000

|

.4 ХАРАКТЕРИСТИКА ЗАТРАТНОГО ПОДХОДА

Затратный подход - это совокупность методов оценки

стоимости объекта оценки, основанных на определении затрат необходимых для

восстановления или замещения объекта оценки с учетом его износа.

Особенности:

Затратный подход основан на предположении, что

затраты необходимы для здания.

Базовая формула затратного подхода к оценке

стоимости объекта недвижимости:

Где:

V- объект

недвижимости;

Vз.у- стоимость

земельного участка;

Vвоспр.- затраты;

Vзам.- затраты;

Алгоритм затратного подхода:

) Определение затрат на

восстановление/замещение объекта, как нового;

) Расчет износа;

) Оценка рыночной стоимости земельного

участка;

) Расчет итоговой стоимости объекта

недвижимости в рамках затратного подхода к оценке.

Методы

затратного подхода:) Метод расчета затрат на восстановление/замещение

объекта как нового-) Метод сравнительной единицы-) Метод разбивки по

компонентам-) Метод количественного обследования-) Метод определения полных

затрат при составлении смет-

Износ-

это потеря стоимости объекта недвижимости, вызванная любой причиной.

1.4.1 Виды износов

Износ

в оценке означает потерю полезности, а значит и стоимость объекта недвижимости

по любой причине; Износ выражается в абсолютных и относительных единицах.

Выделяют

2 способа определения износа:

.Метод

срока жизни.

.Метод

разбиения на виды износа.

Метод

срока жизни.

Это

совокупный накопленный физический износ является функцией времени объекта.

При

расчете износа метода срока жизни используется следующие понятия:

· Физический

износ здания(Тн)-

· Эффективный

возраст(Тэф)-

· Оставшийся

срок экономической жизни -хронологический возраст(Тфакт)-

Формула

показателей физического износа, эффективного возраста и срока экономической

жизни объекта.

Где:

U- износ

Тэф-

эффективный возраст

Тн-

физическая жизнь здания

Физический износ можно рассчитать, используя

следующую формулу:

Где:

U-износ

Тфакт- хронологический возраст

Тн-

физическая жизнь здания

Метод срока жизни применяется для массовой

оценки; При оценки объекта недвижимости в составе активов предприятия, при

оценке предприятия.

Метод разбиения на виды износа.

ИЗНОС

|

Физический

износ

|

Функциональный

износ

|

Внешний

износ

|

В зависимости от факторов снижения и объекта

недвижимости износ подразделяется на физический, функциональный и внешний.

Физический износ- отражает изменения физических

свойств объекта недвижимости со временем.

Функциональный износ- снижение стоимости объекта

недвижимости. Связанная с несоответствием конструктивных и планировочных

решений, качества дизайна, материалов.

Внешний износ- снижение стоимости объекта

недвижимости, обусловленная влиянием внешней среды.

. РАСЧЕТНАЯ ЧАСТЬ

2.1 Задание на оценку

Основания для проведения оценки( ФЗ № 135-ФЗ «Об

оценочной деятельности в РФ» ст. 9 «Основания для проведения оценки объекта

оценки»):

договор на проведение оценки

определение суда, арбитражного суда, третейского

суда, решение уполномоченного органа в случаях, предусмотренных законом.

Наименование объекта оценки: Bar &

Restaurant Al Capone, адрес места нахождения - г. Челябинск, Центральный район,

ул. Бр. Кашириных, 12; Помещение находится в собственности; Площадь помещения

256 м2; кадастровый номер- 74:36:2564913:12; отсутствие обременений.

Имущественные права на объект: право

собственности на имущество

Дата оценки- 01 ноября 2014г.

Цель оценки- определение рыночной стоимости

объекта оценки

Назначение оценки- способ применения.

Сфера применения или назначения результатов

оценки- это экономическая процедура, осуществляемая впоследствии заказчиком на

основе полученного оценщиком результата стоимости.

Оценка стоимости недвижимости проводится в целях

определения:

Цены купли-продажи;

Сумма залога при кредитовании;

Базы налогообложения, условий арендного

договора;

Стоимости зданий и сооружений бухгалтерской

отчетности;

Базы справедливой компенсации при отчуждении

имущественных прав;

Базы договора страхования.

Вид стоимости (ФСО №2 ст. 3)-рыночная стоимость

Форма отчета- Отчет об оценки согласно

требованию ФСО №3

График проведения оценки- 30 календарных дней

Дата составления отчета об оценки- 01 декабря

2014г.

Допущения и ограничения, на которых основывается

оценка ( общие требования к отчету по оценки) -ФЗ-135 от 29.09.1998 г. «Об

оценочной деятельности в РФ», ФСО №1, ФСО №2, ФСО №3, ФСО №4, ФСО №5, ФСО №6

собственность вещный стоимость

оценочный

2.2 Сведения о

заказчике оценке и об оценщике

Сведения о заказчике оценки

Bar & Restaurant

Al Capone,

ОГРН: 387280588247882 от 23.09.2010

Г. Челябинск, ул. Бр. Кашириных, 12

Сведения об оценщике

Ярцева Алена Сергеевна, группа ЗО-302.

Данные об оценочной организации

ГБОУ СПО ЮУМК

ОГРН: 98173001625440

Г. Челябинск, ул. 50-лет ВЛКСМ, 11

.3 ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В отчете об оценке должна быть приведена

информация о федеральных стандартах оценки, стандартах и правилах оценочной

деятельности, используемых при проведении оценки объекта оценки.

. ФСО-2 : Приказ Минэкономразвития России

"Цель оценки и виды стоимости (ФСО N 2)" от 20 июля 2007 года N 255

. ФСО-3 : Приказ Минэкономразвития России

Об утверждении федерального стандарта оценки "Требования к отчету об

оценке (ФСО N 3)" от 20 июля 2007 года N 254

. ФСО-4 : Приказ Минэкономразвития России

Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости

(ФСО № 4)» от 22 октября 2010 года N 508

. ФСО-5 : Приказ Минэкономразвития России

Об утверждении федерального стандарта оценки «Виды экспертизы, порядок ее

проведения, требования к экспертному заключению и порядку его утверждения (ФСО

№ 5)» от 4 июля 2011 года N 238

. ФСО-6 : Приказ Минэкономразвития России

Об утверждении Федерального стандарта оценки «Требования к уровню знаний

эксперта саморегулируемой организации оценщиков (ФСО № 6)» от 7 ноября 2011

года N 628

. ФСО-7 : Приказ Минэкономразвития России

Об утверждении Федерального стандарта оценки "Оценка недвижимости (ФСО №

7)" от 25 сентября 2014 года N 611

.4 ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

2.4.1 Местонахождение и

местоположение

|

Местоположение

|

Россия,

Челябинская область, г. Челябинск, Центральный р-он, ул. Братьев Кашириных,

д. 12

|

|

Градостроительная

зона и соответствие зонированию

|

Обществено-деловая

зона

|

|

Развитость

инженерной инфраструктуры

|

Все

основные виды

|

|

Подъезд,

транспортная доступность

|

Большая

транспортная доступность

|

|

Экономическое

местоположение

|

Центр

города

|

|

Типичное

использование окружающей недвижимости

|

Парковка

|

|

Рельеф

и почвы

|

Равнина,

чернозем

|

|

Состояние

окружающей среды (локальное)

|

Удовлетворительное

|

|

Внешнее

благоустройство

|

Деревья,

цветы

|

2.4.2 Техническое

описание объекта оценки

|

Характеристика

объекта

|

Описание

|

|

Год

постройки (ориентировочно)

|

2010

год

|

|

Текущее

назначение здания

|

Общественно-культурное

|

|

Площадь

|

256

|

|

Высота

помещений

|

1

этаж

|

|

Строительные

характеристики

|

|

Фундамент

|

Не

обследованы

|

|

Стены

|

Кирпичные

|

|

Перекрытия

|

Частично

деревянные, частично ж/б

|

|

Перегородки

|

Дерево

|

|

Кровля

|

Железная

|

|

Полы

|

Цементные

по бетонному основанию

|

|

Проемы

оконные

|

Деревянные,

частично стеклопакеты

|

|

Проемы

дверные

|

Деревянные,

железные

|

|

Внутренняя

отделка

|

Штукатурка,

побелка, покраска, лепной декор, обои, подвесные потолки, фальшстены

|

|

Группа

капитальности

|

1

|

|

Системы

инженерного обеспечения

|

|

Водопровод

|

Есть

|

|

Электросеть

|

Есть

|

|

Канализационная

сеть

|

Есть

|

|

Отопление

|

Есть

|

|

Телефон

|

Есть

|

|

Сигнализация

|

есть

|

|

Внешнее

окружение

|

|

Транспортная

доступность

|

парковка

|

|

Рельеф

|

равнина

|

|

Затопляемость

|

0

|

|

Опасность

окружающей среды

|

0

|

.5 АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ ЦЕНООБРАЗУЮЩИЕ

ФАКТОРЫ

Сразу следует отметить, что ряд типовых факторов

обычно упоминаемых в расчетах типовых оценочных отчетов, но являющихся в

подавляющем большинстве случаев «нулевыми» был исключен мной из вновь

созданного аппарата. Примером может служить фактор «ГОД ПОСТРОЙКИ ДОМА».

Несмотря на то, что возраст здания, несомненно, имеет определенное влияние на

инвестиционную привлекательность и, соответственно, на цену жилого помещения,

определить реальный возраст здания для объекта-аналога крайне затруднительно -

в объявлениях такие данные почти не появляются и даже при опросе, большинство

продавцов затрудняются назвать реальный возраст своего дома. Один из основных

факторов - «ФАКТОР МЕСТОПОЛОЖЕНИЯ» включает в себя множество характеристик,

таких как: уровень развития инфраструктуры, транспортная доступность,

преобладающая застройка района и др. Для универсализации расчетов понадобилась

бы подробная ситуационно-ценовая карта города, причем для каждого сегмента

рынка (жилая недвижимость, торговая, офисная, производственная) своя. Для

полного информационного наполнения такой карты понадобилось бы проведение

масштабных маркетинговых исследований. Стоимость таких работ может в разы или

даже в десятки раз превышать типовую стоимость оценочного отчета класса

данного. Таким образом, использование указанной методики является экономически

не целесообразным. Оптимальной заменой такой информационной базы является

подбор объектов в радиусе нескольких кварталов от точки нахождения объекта

оценки, при этом стоимостные отклонения, вызванные фактором местоположения

будут минимальны, или вовсе пренебрежимо малы. Далее можно привести в пример

такие факторы как: «НАЛИЧИЕ МЕТАЛЛИЧЕСКОЙ ДВЕРИ», «НАЛИЧИЕ ТЕЛЕФОНА» и т.д. Эти

факторы, по моему мнению, при существующих ценах на недвижимость и на

воспроизводство указанных улучшений обладают незначительным влиянием на

стоимость жилья (менее 0,5%). Кроме того, существуют такие факторы как «УСЛОВИЯ

СДЕЛКИ» или «АКТУАЛЬНОСТЬ ИНФОРМАЦИИ». Практически в 100% случаев эти

корректировки являются нулевыми, поскольку условия сделки всегда рыночные, а

информация по предложениям актуальна. Таким образом, перечислив исключения из

традиционного списка корректировок, я перехожу к описанию «рабочих»

корректировок, позволяющих составлять реальную картину стоимости

ФАКТОР ТИПА ДОМА

Наиболее сложная по конструкции модель

корректировок. Были выбраны семь основных категорий жилых зданий. Среди них:

старый жилой фонд «СЖФ» (1-3 этажные дома возрастом более 50 лет), пятиэтажные

панельные дома «5П», четырех-пятиэтажные кирпичные дома «5К»,

девяти-десятиэтажные панельные дома «9П», девяти-десятиэтажные кирпичные дома

«9К», монолитные дома «МОНОЛИТ» и элитные жилые дома, выполненные по индивидуальным

проектам «ЭЛИТ», которые могут быть как кирпичными, так и монолитными.

ФАКТОР ЭТАЖНОСТИ

Также непростая по структуре корректировка.

Здесь вводится понятие «НИЖНИЙ» (1-2 этаж) обладающие некоторыми недостатками:

повышенная опасность квартирных краж, просмотр квартиры с улицы через окна,

шум. К верхним относятся все остальные этажи в доме, которые в свою очередь

подразделяются на «ВЕРХНИЙ С ЛИФТОМ» и «ВЕРХНИЙ БЕЗ ЛИФТА» последняя категория,

по понятным причинам, относится к наименее популярным. Отдельно выделяется

первый этаж с перспективой перевода «В НЕЖИЛОЕ», т.е. квартиры на первом этаже

с возможностью организации собственного выхода на улицу (желательно на «красную

линию») и перевода в нежилое помещение. Такие торговые или офисные помещения

традиционно превышают среднюю стоимость жилой недвижимости в том же доме на

10-15%.

ФАКТОР ПЛАНИРОВКИ

В последнее время все отчетливей вырисовывается

грань между квартирами различной планировки в независимости от общей площади,

хотя можно сказать, фактор «МАСШТАБ КВАРТИРЫ», как и такие факторы как «РАЗМЕР

КУХНИ» или «СООТНОШЕНИЕ ЖИЛОЙ И ПОЛЕЗНОЙ ПЛОЩАДИ» косвенно входят в расчетную

модель данного фактора. Различается всего три категории планировки: «ТИПОВАЯ» -

наиболее часто встречающаяся, характерная практически для всех зданий советской

постройки и отчасти для зданий постройки 90-х, «УЛУЧШЕННАЯ» - получившая

развитие в последние 15-20 лет, характеризующаяся увеличением доли подсобной

площади (кухни, санузла, коридоров, получающих статус холла и.т.д.) и «ИНДИВИДУАЛЬНАЯ»,

подразумевающая собственный дизайнерский проект, как правило увеличение

полезной площади за счет включения в нее лоджий и т.д. Структура корректировки:

ФАКТОР УРОВНЯ ОТДЕЛКИ

Несмотря на то, что отделка квартир может иметь

множество качественных параметров, мной были отобраны четыре основные

категории, позволяющие наиболее четко (что особенно важно - с точки зрения

потребителей на рынке жилой недвижимости) определить ценовой параметр. Итак,

среди видов отделки были выбраны четыре: «ТРЕБУЕТ РЕМОНТА» в эту категорию

входят как квартиры без ремонта в новых домах (стяжка, штукатурка), так и

квартиры требующие полного косметического ремонта, «СТАНДАРТ» - типовое

состояние квартиры - обои, линолеум, плитка в санузеле и отчасти на кухне,

побелка или покраска потолка, все в среднем состоянии, возможны некритичные, но

многочисленные дефекты, «УЛУЧШЕННАЯ» - отделка в хорошем состоянии - на полу

новый качественный линолеум или ламинат, потолки натяжные или гипсокартонные,

современная плитка в санузеле и на кухне, обязательно пластиковые окна,

«СУПЕР-ЕВРО» - подразумевает индивидуальный дизайнерский проект, отделку в

очень хорошем состоянии из дорогих материалов, фигурные потолки со встроенным

освещением и т.д. Структура корректировки:

ФАКТОР ВИДА ИЗ ОКОН

Три категории вида из окон: «ДВОР», «УЛИЦА» и

«ПАНОРАМА» (подразумевается панорамный вид на город, реку, лес). При этом, если

в квартире скажем есть как окна выходящие во двор так и на улицу в расчетах

учитывается, соответственно, та категория вида, которая стоит по рангу выше.

Структура корректировки:

ФАКТОР БАЛКОНА/ЛОДЖИИ

Три категории наличия: «НЕТ», «БАЛКОН» и

«ЛОДЖИЯ». Параметр наличия остекления не учитывается, поскольку при сложившихся

ценах на подобные улучшения его значение является пренебрежимо малым. Структура

корректировки:

ФАКТОР ТРАНСПОРТНОЙ ДОСТУПНОСТИ

Теоретически влияние данного фактора можно было

рассчитать в виде непрерывной функции в зависимости от времени, необходимого,

чтобы пешком дойти до ближайшей остановки общественного транспорта, однако,

чтобы не выходить из единого формата многоступенчатой поправочной модели было

решено также ввести категории: «МЕНЕЕ 5 МИН.», «ОТ 5 ДО 15 МИН.» и «СВЫШЕ 15

МИН.» пешего хода.

2.6 ОПИСАНИЕ ПРОЦЕССА В

ЧАСТИ ПРИМЕНЕНИЯ ДОХОДНОГО, ЗАТРАТНОГО И СРАВНИТЕЛЬНОГО ПОДХОДА

.6.1 Определение

наилучшего и наиболее эффективного использования

При определении наиболее эффективного

использования объекта оценки определяется использование объекта оценки, при

котором его стоимость будет наибольшей.

2.6.2 Процедура оценки

Процедура оценки включает в себя следующие шаги:

• осмотр объекта оценки;

• интервью с собственником объекта оценки;

• анализ рынка, к которому относится объект

оценки;

• выбор метода (методов) оценки в рамках каждого

из подходов к оценке и осуществление необходимых расчетов;

• обобщение результатов, полученных в рамках

каждого из подходов к оценке, и определение итоговой величины стоимости объекта

оценки;

• составление и передача Заказчику отчета об

оценке.

2.6.3 Выбор и

обоснования подходов и методов оценки

Оценщик при проведении оценки обязан

использовать затратный, сравнительный и доходный подходы к оценке или

обосновать отказ от использования того или иного подхода. Оценщик вправе

самостоятельно определять конкретные методы оценки в рамках применения каждого

из подходов

. На основании сбора и обработки внешних данных

оценщик определяет и анализирует текущую конъюнктуру и тенденции рынка, на

котором присутствует объект оценки, и влияние этих данных на стоимость объекта,

выбираются аналоги объекта оценки и обосновывается их выбор. Если целью оценки

стоимости объекта является принятие управленческих или инвестиционных решений,

то возможно рассмотрение и анализ перспективных рынков, на которых объект

оценки не присутствует, но может туда войти и имеет на нем хорошие перспективы.

. Оценщик определяет и анализирует миссию,

историю, финансовое состояние, в том числе устойчивость, ликвидность, жизненный

цикл предприятия (объекта оценки). В результате этого анализа обосновывается

возможность использования или отказа от использования подходов и методов

оценки, создается нормализованные баланс и другие финансовые документы для

целей оценки.

. Производится выбор подходов и методов оценки

стоимости объекта.

Оценщик осуществляет необходимые расчеты того

или иного вида стоимости объекта оценки с учетом полученных количественных и

качественных характеристик объекта, результатов анализа рынка, к которому

относится объект, а также обстоятельств, уменьшающих вероятность получения

доходов от объекта оценки в будущем (рисков), и другой информации.

.7 ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОЦЕНКИ С

ОПРЕДЕЛЕНИЕМ ЗАТРАТНОГО ПОДХОДА

2.7.1 Теоретические и

методологические основы затратного подхода

Затратный подход основывается на принципе

замещения, согласно которому человек поступает неоправданно, если он платит за

объект недвижимости сумму большую, чем та, за которую о может приобрести объект

недвижимости аналогичной полезности и предназначения.

Основные шаги при применении данного подхода к

определению стоимости недвижимости:

Оценка рыночной стоимости

имущественных прав на незастроенный земельный участок;

Расчет восстановительной стоимости(

стоимости замещения) расположенных на земельном участке улучшений;

Установление величины накопленного

износа;

Расчет восстановительной стоимости

улучшений с учетом износа;

Корректировка восстановительной

системы на дополнительно произведенные затраты, существенно влияющие на

окончательную стоимость улучшений;

Суммирование рыночной стоимости

имущественных прав на незастроенный земельный участок с восстановительной

стоимостью улучшений с учетом всех ценообразующих факторов.

2.7.2 определение

стоимости земельного участка

Необходимо отметить, что земельный участок, даже

при отсутствии оформленных на него прав, может значительно увеличивать рыночную

стоимость улучшений, в случае, если землепользование не запрещено действующим

законодательством и соответствует применяемым на практике обычаям делового

оборота.

Для определения стоимости земельного участка

используется следующие методы:

§ Метод прямого сравнения продаж

§ Метод соотношения

§ Метод выделения

§ Метод предполагаемого использования

§ Метод остаточной стоимости

2.7.3 Определение

стоимости воспроизводства улучшений

В рамках затратного подхода при оценке

определяется стоимость воспроизводства. Исходными данными для расчета являются

функциональное назначение, общие геометрические характеристики (площадь, объем,

этажность) объекта оценки, группа капитальности, перечень основных

конструктивных элементов и систем инженерного оборудования. Расчёт производился

по УПВС, с определением совокупного износа здания.

ПВС - Полная восстановительная

стоимость оцениваемого объекта;

ПВСед. - полная восстановительная

стоимость строительства единицы сравнения в ценах на дату оценки;- Строительный

объем оцениваемого объекта (количество единиц сравнения)

При определении восстановительной

стоимости объекта оценки затратным методом, оценщиком в качестве нормативной

базы для расчета восстановительной стоимости используются сборники УПВС

(укрупненные показатели восстановительной стоимости). Кроме этого, при расчётах

используются рекомендации "Общей части к сборникам укрупненных показателей

восстановительной стоимости зданий и сооружений для переоценки основных

фондов", Москва, 1971 г., «Разъяснения по вопросам оценки недвижимости при

использовании сборников укрупнённых показателей восстановительной стоимости»,

Москва, 1995 г.

На основе сборников укрупненных

показателей восстановительной стоимости (УПВС) осуществляется подбор объекта-аналога,

расчет корректировок на отличия объекта-оценки от объекта-аналога и вычисление

стоимости строительства с разбивкой по конструктивным элементам в соответствии

с рекомендациями технической части УПВС. Перевод в уровень цен на дату оценки,

производится с применением стандартных индексов удорожания строительной

продукции.

В восстановительную стоимость

указанных укрупненных показателей включены все прямые затраты, накладные

расходы, плановые накопления, а также общеплощадочные расходы по отводу и освоению

строительного участка, стоимость проектно-изыскательских работ, затраты,

связанные с производством работ в зимнее время, затраты по сдельно-премиальной

системе оплаты труда, стоимость содержания дирекции строящегося предприятия,

убытки от ликвидации временных зданий и сооружений, расходы по перевозке

рабочих на расстояние свыше 3 км при отсутствии коммунального транспорта,

расходы по выплате работникам строительно-монтажных организаций надбавок за

подвижной характер работ и др. Укрупненные показатели восстановительной

стоимости зданий и сооружений учитывают все общестроительные работы,

санитарно-технические устройства и электроосвещение внутри зданий, а в

некоторых случаях также стоимость железнодорожных путей в пределах здания. В

восстановительную стоимость включены также подъемники (лифты), находящиеся в

зданиях.

Подбор соответствующего показателя

по сборнику производится в зависимости от назначения и конструкции оцениваемого

здания или сооружения, применяемых материалов для фундамента, стен, перекрытия,

колонн, каркаса здания, этажности, наружной и внутренней отделки здания и др.

При условии совпадения технических характеристик, стоимость 1,0 м3 оцениваемого

здания принимается равной стоимости 1,0 м3 здания по сборнику для данного

территориального пояса с учетом капитальности и климатического района. При

расхождении технических характеристик вводятся поправки к восстановительной

стоимости в порядке, указанном в соответствующих сборниках.

Расчет полной восстановительной

стоимости единицы сравнения производится по формуле :

ПВСед. = УСП69 ×Кр ×И69,84-14

где:

ПВСед. - полная восстановительная

стоимость единицы сравнения, руб.;

УСП69 - удельный стоимостной

показатель (руб.) за единицу сравнения объектов оценки в ценах 1969 г.;

Кр - районный коэффициент;

И69, 84 - 14 - индекс пересчета

стоимости строительства из цен 1969 г. в цены на I квартал 2014 г.,);

Индекс пересчета стоимости

строительства из цен 1969 г. в цены на I квартал 2014 г определяется следующим

образом:

И69-84 - индекс перехода от цен 1969

года к ценам 1 января 1984 года, 1,18;

И84-04 - индекс перехода от цен 1984

года к ценам 31 декабря 2004 года по объектам гражданского строительства, 44,78

(ежемесячный информационно-аналитический бюллетень стоимости работ, услуг и

объектов строительства, "ЧелСЦена", часть 2, № 12, декабрь 2004 г.);

И00-04 - индекс перехода от цен 2000

г. к ценам 2004 года, 2,34 (ежемесячный информационно-аналитический бюллетень

стоимости работ, услуг и объектов строительства, ЧелСЦена", часть 2, № 12,

декабрь 2004 г.);

2.7.4

Оценка совокупности износа

Совокупный износ зданий и сооружений

рассчитывается по формуле:

Св. И = СЗ ∙ {1 - (1 - ФИ /

100) ∙ (1 - Фн.И / 100) ∙ (1 - Вн.И / 100),

где СЗ - стоимость замещения

(воспроизводства), руб.;в.И - совокупный износ, %;

ФИ - физический износ, %;

Фн.И - функциональный износ, %;

Вн.И - внешний износ, %.

2.7.5

Корректировка стоимости замещения на величину предприятия

Прибыль предпринимателя (ПП) -

предпринимательский доход, представляющий собой вознаграждение инвестору за

риск, связанный с реализацией строительного проекта. При реализации

строительного проекта с самого его начала и до момента передачи прав, либо

сдачи в аренду или иного его использования возникает большое количество рисков

различных видов. К факторам риска относятся:

• Экономические и политические

факторы;

• Социальные и региональные факторы;

• Предпринимательский фактор;

• Фактор условий строительства.

Чем больше суммарный уровень всех

возникающих в процессе реализации проекта рисков, тем больше инвестор должен

получить в качестве компенсации, прибыли.

Прибыль предпринимателя в данном

случае формируется, как и ставка капитализации, методом кумулятивного

построения, формула расчета ПП представлена ниже:

ПП=Σ(R) + R безриск,

где:

• ПП - прибыль предпринимателя

(инвестора) строительного проекта;

• Σ(R) - суммарный

уровень рисков, возникающих в процессе реализации строительного проекта;

• R безрисковая - очищенная от риска

норма дохода (безрисковая ставка).

Безрисковая ставка дохода на капитал

отражает гарантированный доход, который может быть получен от инвестиций с

низким уровнем риска. По данным сайта www.cbr.ru, эта ставка на дату оценки

составляет. Диапазон остальных рисков в мировой оценочной практике принимается

обычно от 0% до 5%

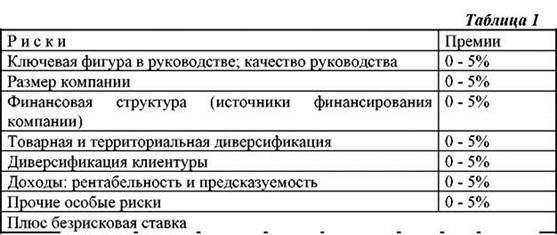

Составляющие Размер рисковой премии

%

Безрисковая ставка

Риск, связанный с маркетингом

(предвидение изменений в спросе, соответствие потребностям рынка) 0-5

|

Риск,

связанный с управлением инвестициями

|

0-5

|

|

Риск

потери потребительских качеств объекта

|

0-5

|

|

Риск

за низкую ликвидность

|

0-5

|

|

Ставка

возврата капитала

|

0-5

|

2.7.6 Определение

итоговой стоимости замещения на величину предприятия

Расчет полной восстановительной стоимости

улучшений в ценах 1 969 г.

|

№

п/п

|

|

|

Наименование

объекта

|

Al Capone

|

|

Год

ввода (ориентировочно)

|

2010

|

|

Описание

объекта

|

Ресторан

и бар

|

|

Источник

|

#"820290.files/image011.jpg">

Похожие работы на - Определение рыночной стоимости объекта ресторана 'Al Capone' в городе Челябинск

|