Состояние и перспективы деятельности негосударственных пенсионных фондов на российском рынке

Состояние и

перспективы деятельности негосударственных пенсионных фондов на российском

рынке

Оглавление

Введение

. Теоретические основы деятельности

негосударственных пенсионных фондов

.1 Сущность и структура финансовой

системы

.2 Сущность и особенности финансов

негосударственных пенсионных фондов

.3 Роль негосударственных пенсионных

фондов в финансовой системе

. Современное состояние развития

негосударственных пенсионных фондов в РФ

.1 Особенности организации

негосударственных пенсионных фондов в РФ

.2 Виды операций негосударственных

пенсионных фондов на российском рынке

.3 Анализ показателей эффективности

деятельности негосударственных пенсионных фондов в РФ

. Проблемы и перспективы развития

негосударственных пенсионных фондов в РФ

.1 Проблемы развития

негосударственных пенсионных фондов в РФ

.2 Перспективы развития

негосударственных пенсионных фондов в РФ

Заключение

Список использованных источников

Введение

В настоящее время пенсионная система России

находится в стадии активного реформирования. Главным образом реформа направлена

на совершенствование структуры и механизмов пенсионного обеспечения. В 2002 г.

в России был введен накопительный принцип формирования пенсии, в соответствии с

которым трудовая пенсия была разделена на три составные части - базовую

(назначается при наличии минимального страхового стажа в 5 лет), страховую

(назначается при наличии минимального страхового стажа в 15 лет) и

накопительную.

Актуальность рассмотрения данной темы

определяется тем, что проблема финансового кризиса пенсионной системы

свидетельствует о необходимости проведения очередного радикального ее

реформирования с целью наиболее полного ее приближения к особенностям

функционирования в условиях рыночной экономики.

Объект исследования - негосударственные

пенсионные фонды.

Предмет исследования − состояние и

перспективы деятельности негосударственных пенсионных фондов на российском

рынке.

Цель работы − выявить особенности деятельности негосударственных

пенсионных фондов, определить проблемы и перспективы их развития.

Для достижения поставленной цели необходимо

решить следующие задачи:

исследовать теоретические основы деятельности

негосударственных пенсионных фондов;

определить особенности и проблемы деятельности

негосударственных пенсионных фондов на российском рынке;

охарактеризовать перспективы и тенденции

развития негосударственных пенсионных фондов.

В ходе выполнения курсовой работы использовались

такие методы исследования, как системный анализа, синтез теоретического и

практического материала, индукция, дедукция, сравнение, группировка, метод

экспертных оценок, приемы экономического анализа.

Информационной базой исследования являются

учебные и научные издания, публикации в специальной периодической литературе

таких авторов, как Ю.Ф. Бригхэм, Э.Дж. Долан, К.Д. Кэмпбелл, Р.Дж. Кэмпбелл,

Г.Н. Лиференко, Н.В. Миляков и других авторов, а также статистические данные.

Работа состоит из введения, трех глав,

заключения, списка использованных источников.

Во введении обоснована актуальность темы

исследования, определяется цель, предмет и объект исследования, а также

поставлены задачи, решение которых необходимо для достижения поставленной цели.

В первой главе рассматриваются

теоретические основы деятельности негосударственных пенсионных фондов, выявлена

сущность и особенности финансовой системы негосударственных пенсионных фондов,

а также определена роль негосударственных пенсионных фондов в экономике; раскрыта

сущность и структура финансовой системы.

Вторая глава посвящена современному состоянию и

развитию негосударственных пенсионных фондов, определены особенности их

организации и виды операций, проводимых на российском рынке; проведен анализ

показателей эффективности деятельности негосударственных пенсионных фондов.

В третьей главе охарактеризованы проблемы

деятельности негосударственных пенсионных фондов на рынке, а также перспективы

их развития.

В заключении сформулированы основные выводы,

полученные в процессе выполнения курсовой работы.

1. Теоретические основы деятельности

негосударственных пенсионных фондов

.1 Сущность и структура финансовой системы

В зарубежной литературе финансовая система

определяется как совокупность рынков и инструментов, используемых для

заключения финансовых сделок, обмена активами и рисками [5, 7]. Данное

определение отражает институционально-рыночную сторону финансов, но не их

сущность как совокупность денежных отношений по поводу формирования и

использования денежных фондов.

Отечественные специалисты при трактовке понятия

«финансовая система» исходят из содержания финансов как экономической

категории, но определяют ее по-разному.

Более полным, на наш взгляд, определением

финансовой системы, отражающим как ее многозвенность, так и наличие

особенностей в формировании и использовании денежных фондов, различий в

назначении элементов, является трактовка профессора А.М. Ковалевой: «Финансовая

система представляет собой совокупность различных сфер (звеньев) финансовых

отношений, каждая из которых характеризуется особенностями в формировании и

использовании фондов денежных средств, различной ролью в общественном

воспроизводстве» [11, с. 23].

Звенья финансовой системы можно сгруппировать в

три крупных блока, каждый из которых также имеет внутреннюю структуру

[9, c.

14]:

) централизованные финансы:

- государственный бюджет;

- внебюджетные фонды;

- государственный кредит;

- фонды имущественного и личного

страхования;

- фондовый рынок;

) децентрализованные финансы:

- финансы коммерческих предприятий и

организаций;

- финансовых посредников (кредитных

организаций, частных пенсионных фондов, страховых организаций и других

финансовых институтов);

- некоммерческих организаций;

) финансы домашних хозяйств.

Каждое звено этой системы характеризуется

особыми методами формирования и использования фондов денежных средств, а также

играет различную роль в общественном воспроизводстве.

Так, централизованные финансы используются в

качестве инструмента регулирования национальной экономики в целом. С помощью

централизованных финансов мобилизуются ресурсы в бюджетную систему и происходит

их распределение и перераспределение между отраслями народного хозяйства,

экономическими регионами, отдельными группами населения. Децентрализованные

финансы используются для регулирования экономических и социальных отношений в

рамках отдельных хозяйствующих субъектов и составляют основу финансов. От их

состояния во многом зависит общее финансовое положение страны, так как именно

здесь формируется большая часть финансовых ресурсов.

Финансы домохозяйств - это личные финансы, т.е.

финансовые отношения между физическими лицами, совместно проживающими и

ведущими общее хозяйство. В отличие от семьи домохозяйство может включать,

кроме родственников, людей, которые полностью или частично вносят свою долю в

бюджет домохозяйства, а также состоять из одного человека, обеспечивающего себя

материально [9, с. 13-14].

Финансовую систему можно представить в виде

схемы, представленной на рисунке 1.1.

Рисунок 1.1 - Структура финансовой системы

Необходимость существования финансов

хозяйствующих субъектов (предприятий, учреждений, организаций) объясняется

потребностью в ресурсах, обеспечивающих их нормальную деятельность. Такая

потребность в денежных ресурсах не могла бы быть удовлетворена без финансов.

Благодаря финансам в процессе хозяйствования обеспечивается потребность

производства в оборотных средствах, в осуществлении инвестиций для расширения

основного капитала. Поступающая хозяйствующим субъектам денежная выручка за

реализованную продукцию (валовой доход) распределяется таким образом, что

удовлетворяются их потребности в различных финансовых ресурсах.

Большое место в составе потребностей в денежных

средствах занимают государственные потребности. Государство, благодаря

финансам, выполняет важную роль в регулировании экономики, в развитии

социально- культурной сферы, в защите окружающей среды, в обеспечении

безопасности страны и граждан.

Развитие рыночных отношений, базой которых

является частная собственность, невозможно без страхования, которое образует

особую сферу финансов. В страховании реализуются общественные и личные

потребности в страховой защите от различных неблагоприятных явлений и

случайностей. С развитием товарного производства возникает объективная

необходимость страховой защиты имущественных интересов каждого собственника.

Это достигается с помощью финансовых ресурсов страхования.

Развитие рыночных отношений невозможно

представить без системы кредитовании. Кредитная система как совокупность

кредитно-финансовых институтов аккумулирует свободные денежные капиталы,

доходы, сбережения различных субъектов рынка и предоставляет их в ссуду фирмам,

правительству и частным лицам. В системе кредитования образуются своеобразные

финансовые отношения, что позволяет выделить их в отдельную сферу [14, c.

339-340].

Финансовая система характеризуется не только

составом входящих в нее частей, но и потоками финансовых ресурсов (финансовыми

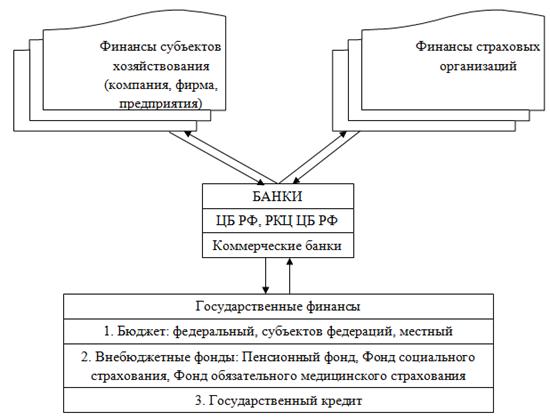

потоками), которые связывают главных субъектов финансовых отношений (рис. 1.2).

Все виды отношений выражаются в денежной форме и

представляют собой совокупность выплат и поступлений денежных средств

хозяйствующего субъекта (компании, фирмы, предприятия).

.2 Сущность и особенности финансов

негосударственных пенсионных фондов

Негосударственные пенсионные фонды (НПФ)

представляют собой форму некоммерческой организации социального обеспечения.

Основные виды их деятельности - осуществление добровольного дополнительного

пенсионного обеспечения, обязательного пенсионного и профессионального

пенсионного страхования населения [3].

Рисунок 1.2 - Структура финансовой системы [8,

с. 18]

Негосударственный пенсионный фонд аккумулирует

добровольные взносы вкладчиков, осуществляет инвестирование средств на

финансовом рынке с целью извлечения дохода и производит пенсионные выплаты.

Негосударственные пенсионные фонды призваны

выполнять следующие функции:

- разрабатывать условия

негосударственного пенсионного обеспечения участников;

- аккумулировать пенсионные взносы;

- вести пенсионные счета,

информировать вкладчиков и участников о их состоянии;

- заключать договоры с управляющим

фонда;

- формировать и размещать

самостоятельно или через управляющего собственные средства, включая пенсионные

резервы;

- производить выплаты

негосударственных пенсий;

- осуществлять контроль за

своевременным и полным поступлением средств в фонд и исполнением своих

обязательств перед участниками;

- предоставлять информацию о своей

деятельности и др.

На НПФ возложен ряд обязанностей:

- осуществлять учет своих обязательств

перед вкладчиками и участниками в форме ведения пенсионных счетов и учет

пенсионных резервов, предоставлять вкладчикам и участникам информацию о

состоянии солидарных или именных пенсионных счетов;

- выплачивать вкладчикам

негосударственные пенсии в соответствии с условиями пенсионных договоров;

- переводить по поручению вкладчиков

или участников выкупную сумму в другой фонд в соответствии с условиями

пенсионного договора;

- не принимать в одностороннем порядке

решений, нарушающих права вкладчиков или участников.

В Российской Федерации действуют два вида

негосударственных пенсионных фондов: корпоративные негосударственные пенсионные

фонды и частные негосударственные пенсионные фонды.

Корпоративные негосударственные пенсионные фонды

создаются по инициативе компаний, которые являются их учредителями. На

сегодняшний день практически все ведущие российские компании сформировали НПФ.

Цель создания таких фондов - обеспечить достойную старость своих работников.

При достижении пенсионного возраста человек будет наряду с государственной

пенсией получать пенсию из НПФ. Корпоративные негосударственные пенсионные

фонды бывают закрытого и открытого типа.

Закрытые НПФ - осуществляют пенсионное

страхование только работников учредительной компании.

Открытые НПФ - осуществляют пенсионное

страхование не только работников учредительной компании, но и других лиц.

Частные негосударственные пенсионные фонды -

специализированные некоммерческие организации, реализующие право всех граждан

страны без исключения на добровольное пенсионное страхование независимо от

профессиональной принадлежности

Ключевую роль в системе негосударственного

пенсионного обеспечения играют вкладчики, вносящие в фонд средства на

пенсионное обеспечение. В качестве вкладчика, как правило, выступает

предприятие, отчисляющие средства в пенсионный фонд за своих сотрудников.

Однако вкладчиком может быть и физическое лицо, добровольно осуществляющие

взносы за себя или любого другого человека.

Тех людей, за которых платят, называют

участниками фонда. Компания, производя отчисления, указывает, за какого

сотрудника и в каком объеме она платит. На каждого участника в фонде

открывается персональный лицевой счет. Поэтому все поступления денежных средств

зачисляются на указанные вкладчиком лицевые счета участников фонда. Пока

участник не достиг пенсионного возраста, средства на его счете образуют активы

фонда, которые размещаются на финансовом рынке и приносят инвестиционный доход.

Расходование средств с лицевого счета возможно только при достижении участником

пенсионного возраста.

Полученный в результате инвестирования на

финансовом рынке доход распределяется следующим образом. Одна часть дохода идет

на вознаграждение управляющей компании, другая - на финансирование деятельности

фонда. Большая часть дохода направляется на индексацию пенсионных накоплений,

находящихся на лицевых счетах участников.

Особенность активов пенсионных фондов состоит в

том, что они могут инвестироваться на длительный срок. «Длинные» Деньги

интересны и для экономики страны, и для участников фонда. Экономика нуждается в

долгосрочных инвестициях для реализации крупных проектов. Пенсионные фонды

могут эти Денежные средства предоставить, так как их списание с лицевых счетов

будет производиться только при достижении участником фонда пенсионного

возраста.

Длительный период инвестирования интересен и для

участников фонда. Полученный на финансовом рынке доход не изымался, а постоянно

реинвестируется, в результате чего проценты начисляются на ранее заработанные

проценты. В итоге на длительном отрезке времени инвестиционный доход в

результате постоянного реинвестирования получается очень большим.

При достижении участником фонда пенсионного

возраста ему начинают выплачивать пенсию из средств, имеющих на его личном

счете. При этом возможны два варианта пенсионных выплат: пожизненная пенсия и

пенсия в течение ряда лет. Конкретную схему выбирает сам участник фонда.

Пожизненная пенсия предусматривает, что

участнику фонда в течение всей его жизни НПФ будет производить пенсионные

выплаты. Размер пенсии определяется исходя из суммы средств на счете участника

и средней продолжительности жизни лиц, достигших пенсионного возраста.

Схема пенсионных выплат, предусматривающая

выплату пенсии в течение ряда лет, основана на том, что участник фонда сам

определяет, в течение какого числа лет он желает получать пенсию. Например, если

человек выбрал 10-летний срок, то НПФ в течение этого срока выплатит ему все

средства с его личного пенсионного счета. К концу 10-го года на счете участника

денежных средств не останется. Если человек живет дольше, то он может

рассчитывать только на государственную пенсию, так как в НПФ на его счете

средств нет. Особенность данной схемы состоит в том, что если человек не

доживает того числа лет, в течение которых он рассчитывал получать пенсию, то

на счете остаются неиспользованные средства, и они наследуются [12, с.

367-371].

1.3 Роль негосударственных пенсионных фондов в

финансовой системе

Пенсионные фонды играют значительную роль в

жизни современного общества.

Пенсионные фонды, наряду со страховыми

компаниями, инвестиционными банками и инвестиционными фондами, являются

основными институциональными инвесторами. Активы некоторых пенсионных фондов

сопоставимы с ВВП отдельных государств. По расчетам журнала «The Economist»,

проведенным в 2008 году, именно пенсионные фонды являются крупнейшими в мире институциональными

инвесторами по объему активов: совокупные активы пенсионных фондов превышали 21

трлн. долл. США. На начало 2011 г. пенсионные фонды лишь 13 ведущих стран мира

обладали активами в 26 трлн. долл. США. Крупнейший пенсионный рынок в мире - это

рынок США. Активы американских пенсионных фондов составляют 15 трлн. долл. США.

Несмотря на наблюдаемый в последние годы достаточно внушительный рост отрасли в

России, ее масштабы в международном сравнении остаются весьма незначительными:

по состоянию на начало 2012 г. активы НПФ составляли всего 2,3% российского

ВВП. Если к активам НПФ добавить активы ПФР, то получится, что в РФ пенсионные

средства составляет всего 6% стоимости ВВП. Для сравнения: в США и

Великобритании этот показатель составляет более 100%, в Нидерландах - 130%, в

Японии - более 60%, в Бразилии - около 15%, в Германии - около 13%. В

абсолютном выражении разрыв в объеме активов отечественных и зарубежных

пенсионных фондов выглядит еще более внушительно (рис. 1.3) [17].

Средства пенсионных накоплений являются

долговременными инвестиционными ресурсами, которые могут существенно ускорить

экономический рост в стране и, как следствие, инвестирование этих средств

позволяет защитить их от обесценивания в результате инфляции и получить доход

от их размещения, существенно превышающий сумму вне- сенных плательщиками

страховых взносов. Поэтому НПФ не только являются потенциальным источником

финансовых ресурсов на рынке ценных бумаг, но и дают возможность заботиться о

своем благосостоянии в старости, то есть влиять на размер будущей пенсии.

Рисунок 1.3 - Отношение активов пенсионных

фондов к ВВП по странам, %

Исследование зарубежного опыта пенсионного

обеспечения показывает, что существует связь и зависимость между государственным

и частным сектором пенсионного обеспечения. Уровень развития частных пенсионных

систем и страхования пенсий в стране зависит от того, в какой мере

государственная система пенсионного обеспечения отвечает потребностям

населения. Пенсионное обеспечение является категорией распределения и

перераспределения, поскольку пенсионные средства формируются в процессе

перераспределения национального дохода и приобретают соответствующую

экономическую форму.

Как экономическая категория негосударственный пенсионный

фонд (НПФ) - финансовый институт, целью деятельности которого является

аккумулирование и инвестирование части доходов субъектов рыночной экономики

(работников, предприятий) на добровольных и договорных началах для

использования в качестве источника для выплаты дополнительных пенсий.

С политической точки зрения деятельность НПФ

направлена на улучшение социальной защиты граждан, создание благоприятной

социальной атмосферы для нормального функционирования системы честного

предпринимательства, на предотвращение социальных конфликтов в обществе. С

экономической точки зрения расширение системы частного пенсионного обеспечения

представляется, во-первых, как один из способов сокращения государственных

социальных расходов. Во-вторых, потенциальные объемы накопления капитала,

связанные с деятельностью негосударственных пенсионных систем, обеспечивают

мобилизацию накопления средств в национальном масштабе. В-третьих, повышение

благосостояния населения формирует дополнительный спрос, а значит, подталкивает

рост экономики страны. В-четвертых, существует еще один привлекательный для

работодателя фактор - возможность собственного кредитования из резерва,

накопленного в пенсионном фонде. На уровне микроэкономики НПФ выступают:

) как инструмент менеджмента и кадровой

политики предприятия;

) в качестве источника долгосрочных

инвестиций для предприятия;

) как средство минимизации налогов;

) в качестве инструмента общественных

связей предприятия, поддержания авторитета его руководителей.

На макроуровне НПФ являются важным инструментом

создания национального рынка капитала и позволяют сформировать мощный поток

долгосрочных внебюджетных инвестиций в национальную экономику. Таким образом,

НПФ выполняют важные экономические функции:

- производственную (воспроизводство

совокупной рабочей силы);

- распределительную (перераспределение

доходов субъектов рынка);

- инвестиционную (аккумулирование

средств и их размещение с целью прироста).

Таким образом, экономические функции схожи с

функциями банков, страховых компаний и прочих финансовых посредников. НПФ

выполняют следующие экономические функции:

- трансформируют пенсионные взносы в

пенсионные выплаты;

- являются одними из важнейших

участников финансовых рынков;

- выполняют перераспределение активов

в долгосрочной перспективе;

- являются одним из самых мощных

источников инвестиционного капитала для компаний;

- стабилизируют финансовые рынки и

являются финансовыми посредниками.

При этом стоит отметить, что НПФ выполняет ряд

исключительных видов деятельности:

- деятельность в качестве страховщика

по обязательному пенсионному страхованию (в соответствии с Федеральным законом

от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ);

- добровольное пенсионное обеспечение;

- деятельность в качестве страховщика

по профессиональному пенсионному страхованию.

2. Современное состояние развития

негосударственных пенсионных фондов в РФ

.1 Особенности организации негосударственных

пенсионных фондов в РФ

Негосударственные пенсионные фонды относятся к

некоммерческим организациям. В соответствии со ст. 50 Гражданского кодекса РФ

юридические лица, являющиеся некоммерческими организациями, могут создаваться в

форме потребительских кооперативов, общественных или религиозных организаций

(объединений), учреждений, благотворительных и иных фондов, а также в других

формах, предусмотренных законом.

Деятельность негосударственных пенсионных фондов

регламентируется ст. 118 Гражданского кодекса РФ и Федеральным законом «О

негосударственных пенсионных фондах» [2].

Исходя из вышесказанного, рассматривать финансы

негосударственных пенсионных фондов необходимо с позиций финансов

некоммерческих организаций.

Некоммерческое хозяйствование имеет ряд

особенностей [10, с. 384]:

- ориентация деятельности не на

прибыль;

- не в отрицании прибыли как таковой,

а использовании ее как средства для достижения провозглашенной цели;

- сочетании экономической

эффективности рыночного хозяйствования с социальной эффективностью деятельности

государства;

- функционирование в рамках

некоммерческого сектора.

Некоммерческий сектор имеет особый механизм

хозяйствования, сочетающий экономическую эффективность рынка и социальную

эффективность государства:

- отказ от максимизации прибыли в

обмен на поддержку обществом либо местным сообществом целей деятельности;

- прибыль становится не целью, а

средством достижения общественно значимых задач;

- формирование ресурсов на принципах

совместного финансового участия заинтересованных сторон;

- конкурентные начала в распределении

ресурсов (грантов, проектов и т.д.).

Процесс деятельности негосударственных

пенсионных фондов (НПФ) сопровождается движением денежных средств, принимающих

форму финансовых ресурсов. Финансовые ресурсы образуют финансовый потенциал

негосударственных пенсионных фондов и создают благоприятные условия для их

деятельности. Поэтому финансы НПФ должны являться объектом учета, анализа,

планирования и контроля. Из этого следует, что для того, чтобы рационально и

эффективно управлять НПФ необходимо рационально и эффективно управлять его

финансами.

Финансы некоммерческих организаций - это

социально-экономические отношения, имеющие денежный характер, возникающие по

поводу формирования, распределения и использования фондов денежных средств,

связанных с осуществлением общественной деятельности некоммерческих организаций

[19].

Это классическое, стандартное определение

финансов некоммерческих организаций, которое достаточно часто встречается в

большинстве учебников, рассматривающих финансы организаций, но это достаточно

обобщенное понятие, которое не отражает в полной мере специфики деятельности

негосударственных пенсионных фондов. Однако исследуя литературу, посвященную

негосударственным пенсионным фондам, финансам организаций и отраслевым

финансам, можно встретить упоминание о финансах пенсионного страхования, о

финансах некоммерческих организаций, но понятие финансов негосударственных

пенсионных фондов отсутствует.

Далее, следуя логике, необходимо определиться,

что мы будем понимать под управлением финансами НПФ. Для этого опять обратимся

к исследованиям понятий управления финансами организаций.

В условиях рыночных отношений управление

финансами организаций зачастую отождествляют с финансовым менеджментом.

Финансовый менеджмент - это система рационального управления процессами

финансирования хозяйственной деятельности предпринимательской организации [13].

Управление финансами - неотъемлемая часть общей системы управления

организацией. Финансовый менеджмент можно определить как организацию управления

финансами потоками в целях наиболее эффективного использования капитала и

получения максимальной прибыли.

Финансовый менеджмент некоммерческих организаций

аналогичен финансовому менеджменту коммерческих организаций, однако специфика

некоммерческих организаций, обусловленная основной целью их деятельности,

определяет особенности функционирования отдельных элементов системы управления

финансами в этих организациях.

Исходя из вышесказанного, под финансовым

менеджментом негосударственных пенсионных фондов следует понимать управление

финансовыми ресурсами негосударственного пенсионного фонда, путем принятия

эффективных решений по его доходам и расходам, направленных на обеспечение

финансовой устойчивости НПФ, а также полное и своевременное выполнение им своих

пенсионных обязательств.

К важнейшим принципам организации финансового менеджмента

НПФ, по нашему мнению, следует отнести:

- взаимосвязь финансового менеджмента

НПФ с общей системой управления страховщика;

- комплексный характер принятия

финансовых и инвестиционных решений;

- динамизм и социальный характер

финансового управления;

- альтернативный подход в разработке и

реализации управленческих решений;

- ориентация на долгосрочный характер

инвестиций.

Принятые финансовые решения влияют на

формирование и использование финансовых ресурсов НПФ. Более того, статус

некоммерческой организации и высокий уровень социальной ответственности за

финансовые решения, принимаемые НПФ требует более высокой степени

государственного контроля и законодательного оформления деятельности НПФ.

2.2 Виды операций негосударственных пенсионных

фондов на российском рынке

В Российской Федерации виды операций, а также

перечень активов, разрешенных для размещения пенсионных резервов и

инвестирования пенсионных накоплений негосударственных пенсионных фондов

закреплены в законодательстве.

Согласно ст. 24 Федерального закона N 75-ФЗ «О

негосударственных пенсионных фондах» негосударственные пенсионные фонды могут

размещать средства пенсионных резервов и инвестировать средств пенсионных

накоплений на основании ряда принципов:

) обеспечения сохранности указанных средств;

) обеспечения доходности, диверсификации

и ликвидности инвестиционных портфелей;

) определения инвестиционной стратегии на

основе объективных критериев, поддающихся количественной оценке;

) учета надежности ценных бумаг;

) информационной открытости процесса

размещения средств пенсионных резервов и инвестирования средств пенсионных

накоплений для фонда, его вкладчиков, участников и застрахованных лиц;

) прозрачности процесса размещения

средств пенсионных резервов и инвестирования средств пенсионных накоплений для

органов государственного, общественного надзора и контроля, специализированного

депозитария и подконтрольности им;

) профессионального управления

инвестиционным процессом.

В пункте первом данной статьи определены объекты

инвестирования пенсионных средств, а также объекты их размещения в активы.

Средства пенсионных накоплений могут быть

инвестированы в:

) государственные ценные бумаги

Российской Федерации;

) государственные ценные бумаги субъектов

Российской Федерации;

) облигации российских эмитентов помимо

указанных в подпунктах 1 и 2 настоящего пункта;

) акции российских эмитентов, созданных в

форме открытых акционерных обществ;

) паи паевых инвестиционных фондов, в том

числе паи (акции, доли) иностранных индексных инвестиционных фондов, перечень

которых устанавливается Банком России;

) ипотечные ценные бумаги, выпущенные в

соответствии с законодательством Российской Федерации об ипотечных ценных

бумагах;

) денежные средства в рублях на счетах в

кредитных организациях;

) депозиты в валюте Российской Федерации

и в иностранной валюте в кредитных организациях;

) иностранную валюту на счетах в

кредитных организациях;

) ценные бумаги международных финансовых

организаций, допущенных к размещению и (или) публичному обращению в Российской

Федерации в соответствии с законодательством Российской Федерации о рынке

ценных бумаг.

На размещение средств пенсионных накоплений,

согласно статьи, накладывается ряд условий:

) указанные в подпункте 1 пункта 1

настоящей статьи, разрешается, только если они обращаются на организованных

торгах или специально выпущены Правительством Российской Федерации для

размещения средств институциональных инвесторов, а также при их первичном

размещении, если условиями выпуска ценных бумаг предусмотрено обращение на

организованных торгах или они специально выпущены для размещения средств

институциональных инвесторов;

) указанные в подпунктах 2-4 и 6 пункта 1

настоящей статьи, разрешается, только если они обращаются на организованных

торгах и удовлетворяют требованиям, установленным Банком России, а также при их

первичном размещении, если они удовлетворяют требованиям, установленным Банком

России;

) указанные в подпунктах 7-9 пункта 1

настоящей статьи, разрешается только в тех кредитных организациях, которые

отвечают требованиям, установленным законодательством Российской Федерации к

кредитным организациям - участникам системы обязательного страхования вкладов

физических лиц в банках Российской Федерации.

Помимо приведенных ограничений, существуют

ограничения на объекты инвестирования:

) приобретения ценных бумаг, эмитентами

которых являются управляющие компании, брокеры, специализированный депозитарий

и аудиторы, с которыми фондом заключены соответствующие договоры;

) приобретения ценных бумаг эмитентов, в

отношении которых осуществляются меры досудебной санации или возбуждена

процедура банкротства (наблюдения, временного (внешнего) управления,

конкурсного производства) в соответствии с законодательством Российской

Федерации о банкротстве либо в отношении которых такие процедуры применялись в

течение двух предшествующих лет.

Банком России могут устанавливаться

дополнительные ограничения на инвестирование средств пенсионных накоплений.

В соответствии с действующим законодательством

НПФ могут размещать свои пенсионные резервы самостоятельно или через

управляющие компании. НПФ вправе самостоятельно размещать средства в

государственные и муниципальные ценные бумаги, ценные бумаги субъектов РФ, на

банковский депозит или в объекты недвижимости. Для инвестирования в иные активы

фонд должен привлекать УК.

Отношения НПФ и управляющих компаний строятся на

основании договоров доверительного управления и иных договоров, в зависимости

от схемы работы НПФ на финансовом рынке. УК обязаны иметь лицензию на все виды

деятельности, по которым они осуществляют операции со средствами пенсионных

фондов.