Маркетинговые исследования рынка медицинского оборудования

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РФ

НОУ ВПО

САМАРСКИЙ МЕДИЦИНСКИЙ ИНСТИТУТ "РЕАВИЗ"

КАФЕДРА

ФАРМАЦИИ

КУРСОВАЯ

РАБОТА

по дисциплине

"Медицинское и фармацевтическое товароведение"

тема:

"Маркетинговые исследования рынка медицинского оборудования"

Самара 2011

Содержание

Введение

Раздел 1. Федеральная программа "Развитие медицинской и

фармацевтической промышленности

.1 Основные тенденции развития рынка медицинского

оборудования

.2 Цель и этапы реализации программы

Раздел 2. Система здравоохранения

.1 Рынок медицинской промышленности

.2 Факторы слабой конкурентоспособности медицинского

оборудования

Раздел 3. Маркетинговые исследования рынка медицинского

оборудования для гемодиализа

.1 Общие сведения в сфере деятельности гемодиализа

.2 Основные участники рынка

.3 Объемы импорта и определение товарных границ

.4 Взаимозаменяемость АИП и расходных материалов

Заключение

Выводы

Список литературы

Приложение

медицинский оборудование гемодиализ импорт

Введение

На сегодняшний день предприятия российской медицинской промышленности

проигрывают на зарубежном и отечественном рынках конкуренцию зарубежным

компаниям по уровню научно-технического развития, производственному потенциалу,

объему и качеству номенклатуры продукции. В результате получаемая отечественными

производителями оборудования и медицинской техники рыночная прибыль

недостаточна для финансирования НИОКР с целью разработки высокодоходных

инновационных продуктов (российские компании выделяют на исследования и

разработки в среднем 1,5% собственных средств). При этом российские предприятия

крайне ограничены в получении кредитных ресурсов у банковской системы в виду

длительного (10 - 12 лет), наукоемкого и рискового цикла по разработке

современного медицинского оборудования. Показатель прироста потребления

населением Российской Федерации медицинской продукции ежегодно растет, но

потребление медицинского оборудования и медицинской техники российского

производства ежегодно сокращается на 1-2% в год. Потребление медицинского

оборудования и медицинских изделий, произведенных в Российской Федерации,

составляет не более 20% объема рынка в денежном выражении и не более 50% - в

товарном. В сегменте высокотехнологичной медицинской техники почти 100%

потребности в современном медицинском оборудовании покрывается за счет импорта.

Это означает, что рыночный потенциал отечественной медицинской промышленности

замещается импортным, что является абсолютно нетерпимым ни с точки зрения

обеспечения национальной безопасности, ни с экономической точки зрения, так как

российский рынок медицинского оборудования и медицинской техники представляет

собой один из наиболее динамичных и быстрорастущих мировых рынков. По оценкам

экспертов, объем рынка медицинской техники к 2020 году вырастет в три раза,

составив более 300 млрд. рублей. (25)

Мировая практика развития таких наукоемких рыночных систем как

фармацевтическая и медицинская промышленность показывает, что данные сегменты

экономики не могут развиваться без активного вмешательства государства.

Государство, с одной стороны, является активным участником рынка, с другой

стороны, достаточно жестко его регулирует в виду социальной значимости. При

этом в определенные периоды времени требуется активизация стимулирующей функции

государства.

В настоящий момент в Российской Федерации сложилась ситуация, когда

обеспечение национальной безопасности в сфере здравоохранения и здоровья нации

требует государственного участия в решении ключевых проблем развития

медицинской промышленности. По оценкам экспертов, если государство не запустит

стимулирующий механизм целевой поддержки отраслей, ориентированный на массовые

НИОКР с 3 - 5-летним горизонтом отдачи, а также формирующий результаты будущего

10 - 12-летнего периода, отечественные фармацевтическая и медицинская

промышленность к 2020 г. перестанут существовать как производители лекарств и

медицинской техники по полному циклу. (14)

Концепция федеральной целевой программы "Развитие фармацевтической и

медицинской промышленности Российской Федерации на период до 2020 года и

дальнейшую перспективу" (далее - Программа), разработана во исполнение п.

10 раздела 1 Протокола заседания Комиссии при Президенте Российской Федерации

по модернизации и технологическому развитию экономики России от 31 августа 2009

г. № 3 и п. 4 Протокола совещания у Председателя Правительства Российской

Федерации В.В. Путина в г. Зеленограде по вопросу о стратегии развития

фармацевтической промышленности Российской Федерации от 9 октября 2009 г. №

ВП-П12-45пр.(25)

Цель работы: маркетинговые исследования рынка медицинского оборудования,

в общем , и медицинского оборудования для гемодиализа в частности.

В соответствии с целью были поставлены следующие задачи:

. Дать общие понятия о рынке медицинского оборудования

. Рассмотреть основных участников рынка

. Указать проблемы рынка медицинского оборудования

. Выяснить сложившиеся ситуации на рынке

. Рассмотреть решение правительства России по их устранению.

. В качестве примера взять медицинское оборудование расходные материалы

для гемодиализа.

Сведения использованы на основании данных на 2010гг.

Раздел 1. Федеральная Программа "Развитие медицинской и

фармацевтической промышленности.

Список используемых сокращений

НИОКР - научно-исследовательские и опытно-конструкторские работы

МЗСР - министерство здравоохранения социального развития

ГД - гемодиализ

ОХПН - острая хроническая почечная недостаточность

АИП - аппарат "Искусственная почка"

ТХПН - терминальная хроническая почечная недостаточность

ЗПТ - заместительная почечная терапия

.1 Основные тенденции развития рынка медицинского оборудования

Медицинская промышленность России имеет 2 направления:

1. медико-техническая промышленность

2. фармацевтическая промышленность

Основной их продукцией являются товары для поддержания здоровья населения

и развития отечественного здравоохранения. Медико-технический сектор занимает

примерно 10% в общем объеме производства медицинской промышленности. Объем

внутреннего рынка медицинских изделий начала XXI века составляет свыше 30 млрд рублей (по данным на

2009 год) (в США аналогичный показатель равен более 75 млрд долларов). Доля

рынка медицинского оборудования в структуре российского медико-технического

рынка составляет 12-15%. (27)

.Тенденции

развития зарубежного рынка медицинской техники

Глобальный рынок медицинской техники

Объём мирового рынка медицинского оборудования и комплектующих составил

в 2010 году 245,6 млрд. долл. США (по данным Espicom). Среднегодовой темп роста

рынка, несмотря на общий спад в 2009-2010 годах, составил 5,3%. По прогнозам

Espicom, к 2015 году рынок достигнет объёма в 300 млрд. долл. США, при

среднегодовом темпе роста в 5,5%. Мировой рынок диагностического оборудования.

Источник: Global Data, Global Markets Direct. (27)

Мировой рынок оборудования для маммографической диагностики составил $832

млн в 2010 году с темпами роста 6.9%. Российский сегмент занимает в настоящее

время около 1,5% от данного рынка и растет значительно быстрее, до 20-25% в

год, в основном за счет государственной поддержки.

Прогноз распределения объёмов рынка оборудования для маммографической

диагностики, %

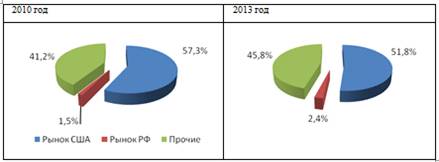

Ожидается снижение доли развитых стран (США и Западная Европа) в объёме

мирового рынка оборудования для маммографии с 73% в 2010 до 66% в 2013. Такое

перераспределение долей и общий рост мирового рынка ожидаются за счёт активного

развития здравоохранения в развивающихся странах востока и Азии, в основном,

Индии и Китае. Рынок медицинской техники США

Объём рынка медицинского оборудования и комплектующих США в 2010 году, по

оценкам Espicom, составил 94,9 млрд. долл. США. Американский рынок медицинского

оборудования является самым большим в мире по объёму выручки, а по расходам

"per capita" является третьим (US$306). Более 30% рынка США

составляет импорт. Аналитики ожидают, что среднегодовой темп роста рынка на

горизонте до 2015 года составит около 2,8%. Таким образом, объём рынка вырастет

до 108 млрд. долл. США. Росту рынка США способствует расширение сети

независимых диагностических центров и больниц. Правительство активно поддерживает

внедрение высокотехнологичных разработок и средств автоматизации, например,

электронного хранения больничных записей. ( 28)

По оценкам BCC Research, рынок оборудования для графической диагностики

составил в 2007 году 7,8 млрд. долл. США и будет расти до 2012 года со

скоростью 8,1% в год [26]. По оценкам iData Research, рынок составил

9,7 млрд. долл. США в 2008 году и снизился до 8,5 млрд. долл. США в 2009 году.

По прогнозам аналитиков iDataResearch, рынок будет восстанавливаться начиная с

2010 года. По оценкам Research and Markets и GlobalData, объём рынка

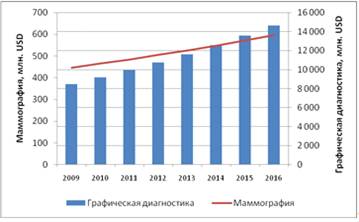

маммографического оборудования составил в США в 2009 году около 450 млн. долл.

США и будет увеличиваться со среднегодовым темпом роста около 4,4%. [ 29] Рынок

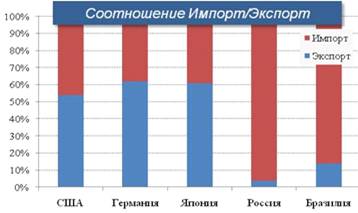

медицинской техники ЕС. По оценке Espicom, 80% рынка европейских стран

приходятся на импорт оборудования, однако большая часть импорта - внутренняя

торговля между членами ЕС40. Рисунок 1. рынок медицинского

оборудования Европы. Источник: Espicom, Frost&Sullivan.

Объём европейского рынка медицинского оборудования и комплектующих

оценивается в размере 58,3 млрд. долл. США в 2008 году. Аналитики прогнозируют

рост рынка до 82,4 млрд. в 2013 году[26]. По данным

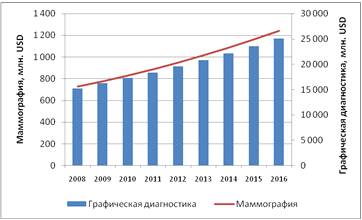

Frost&Sullivan, рынок оборудования для маммографии составил 219 млн. долл.

США в 2008 году и вырастет до 346 млн. долл. США в 2014.

.2 Цель Программы и этапы реализации Программы

Целью Программы является переход фармацевтической и медицинской

промышленности на инновационную модель развития. Медицинское оборудование -

широкий спектр изделий медицинской техники, предназначенных для обеспечения

оптимальных условий больным и медицинскому персоналу при проведении

лечебно-диагностических мероприятий, а также ухода за больными. (5)

Для улучшения российского рынка медицинской и фармацевтической

промышленности была разработана программа по переходу на современную модель

развития. Предполагается, что в результате реализации Программы к концу 2020

года отечественная медицинская промышленность будет развиваться в рамках

единого научно-технологического, организационного, финансового,

инвестиционного, производственного и маркетингового комплекса (системы),

посредством которого идеи и технологии трансформируются в новые методы производства,

продаж, а также в новые направления использования существующих инновационных

продуктов для системы здравоохранения. Перспективный характер Программы

определяется тем, что за ее пределами (после 2020 года) компании медицинской

промышленности уже будут обладать значительным количеством разработанных и

готовых к постановке на производство медицинского оборудования и медицинских

изделий. Коммерциализация разработок после 2020 года позволит компаниям

медицинской промышленности инвестировать в процесс разработки новых

инновационных медицинских изделий собственные средства без участия государства.

Тем самым в Российской Федерации будет запущен рыночный механизм расширенного

инновационного воспроизводства в медицинской промышленности. Концепцией

федеральной целевой программы "Развитие фармацевтической и медицинской

промышленности Российской Федерации на период до 2020 года и дальнейшую

перспективу" предусматривается три варианта ее реализации: инерционный,

инвестиционный и инновационный. Оценкой преимуществ и рисков всех вариантов

предпочтительным был выбран инновационный вариант реализации Программы, в

рамках которого достижение цели Программы обеспечивается путем участия

государства в стимулировании запуска полного инновационного цикла в медицинской

промышленности с последующим нарастающим финансированием исследований и

разработок за счет собственных средств предприятий данной отрасли.

Инновационный вариант реализации Программы позволит не только модернизировать

производственные мощности предприятий на базе организационных и технологических

инноваций, но и стимулировать в Российской Федерации разработку и производство

наукоемкой медицинской продукции, поднять уровень отечественной медицинской

промышленности до мирового и успешно конкурировать с зарубежными производителями,

как на внутреннем, так и на внешнем рынках. При этом значительный импульс к

развитию в области медицинской промышленности получат российская прикладная

наука, инженерия, образование. (2,4)

Этапы реализации Программы

Реализацию Программы в инновационном варианте предлагается осуществить в

2011-2020 годах в два этапа:этап - 2011-2015 годы;этап - 2016-2020 годы.

На первом этапе (2011-2015 годы) планируется преодолеть существующее

научно-технологическое отставание отечественной медицинской промышленности от

зарубежных аналогов; обеспечить импортозамещение в части производства

необходимого системе здравоохранения в первоочередном порядке медицинского

оборудования и изделий медицинского назначения.

Механизмы реализации всех мероприятий Программы построены на основе

государственно-частного партнерства, в котором заложены стимулы для

рационального сотрудничества частного бизнеса с государством в софинансировании

исследований, разработок и инновационного производства медицинского

оборудования и техники. Преимуществами данного вида государственно-частного

партнерства являются расширение круга инновационно - активных компаний, рост

экономической конкуренции, стимулирующей экономический рост, ценовая

стабилизация на потребительском рынке, оптимизация механизмов координации

исследований и разработок в медицинской промышленности. Также программными

мероприятиями предусматривается кооперация с зарубежными предприятиями,

научными и образовательными учреждениями, что положительно скажется на развитии

отечественной фармацевтической и медицинской промышленности.

Раздел 2. Система здравоохранения

.1 Рынок медицинской промышленности

Рынок медицинской промышленности в России по состоянию на 2010 год

составляет 96 млрд. рублей, что составляет 1,14% от общемирового рынка

медицинской промышленности. В настоящий момент система здравоохранения РФ

существенно отстает от уровня развитых стран по показателям расходов на

медицинские изделия. (19)

Сравнение расходов на душу населения (2010 год).

Требует существенного обновления материально-техническая база лечебных

учреждений. В особенности это отставание сильно в сегментах

высокотехнологичного оборудования.

Как следствие, значительная часть населения не получает необходимую

помощь, что выражается в существенно более высоких показателях смертности,

отраженные в официальной статистике МЗСР. Так, например, в США, где пятилетняя

выживаемость обеспечивается 64% онкологических больных (в Российской

Федерации - около 50%) у 70% этих, практически излеченных больных,

злокачественные опухоли были выявлены на ранних стадиях болезни (данные РАМН).

Таким образом, в системе здравоохранения сформирован значительный спрос

на широкий спектр оборудования и изделий медицинского назначения, который по

мере проведения реформ будет реализовываться в конкретных заказах на

современные изделия и технику.

Согласно концепции долгосрочного социально-экономического развития

Российской федерации доля расходов на здравоохранение будет неуклонно расти.

Однако указанной динамики может оказаться недостаточно для достижения уровня

обеспеченности сравнимого с показателями развитых стран. В любом случае, отечественный

рынок медицинской техники и изделий медицинского назначения, с учетом всех

предпосылок и государственной политики, ожидает существенный рост минимум в 3-6

раз в ближайшие 10 лет. (9)

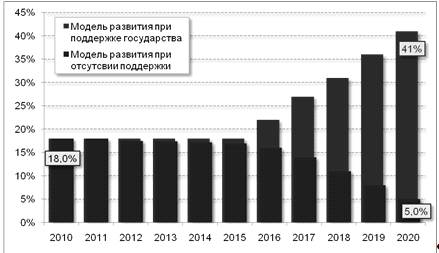

Модели развития отечественного производства

При этом задач перехода отечественной системы здравоохранения на

современные стандарты оказания медицинских услуг отечественная промышленность

медицинских изделий остается слабой в конкурентном отношении и, за исключением,

отдельных узкоспециализированных сегментов не в состоянии самостоятельно решить

задачу обеспечения растущего спроса. В первую очередь это определяется

факторами:

.2 Факторы слабой конкурентоспособности медицинского оборудования

· Использование устаревших технологий.

o Устаревшая производственная и технологическая база

отечественных производителей. Большинство производств не соответствует

стандартам GMP.

o Устаревшие технологии. Производство компаний сосредоточено в

основном в сегменте низкотехнологичного оборудования для массового применения;

причем собственное производство не покрывает даже потребности в медицинских

изделиях для обеспечения национальной безопасности страны. Такое положение дел

негативно сказывается на национальной и экономической безопасности страны. В последние

годы практически не реализуются проекты по производству новых видов изделий, с

конкурентоспособными характеристиками мирового уровня, высокотехнологического

оборудования. По оценкам экспертов отставание России по производству и

разработкам оценивается более чем в 30 лет.

o Недостаточное инженерное обеспечение ЛПУ - системы

кондиционирования, электрообеспечения, водоснабжения не соответствуют

современным требованиям по надежности, стабильности работы. Как следствие

современное высокотехнологическое оборудование, к которому относится и

радиологическое оборудование эксплуатируется с нарушениями, что приводит к

частому выходу из строя и снижению срока службы.

o В производстве - устаревшие представления о потребительских

свойствах, дизайне. Часто хорошая инженерная идея сопровождается производством

изделий с устаревшим неудобным интерфейсом, неприятного внешнего вида, что

сдерживает использование даже в госучреждениях, не говоря о коммерческих и

зарубежных организациях.

· Недостаточная квалификация, недостаток персонала. Подготовка

кадров осуществляется по стандартам многолетней давности. Система образования в

настоящий момент не предлагает рынку достаточное количество специалистов,

знакомых с современным оборудованием, методами его применения и производства

новых видов изделий. Это в особенности можно отнести к радиологическому

оборудованию, которое даже в развитых странах стало завоевывать рынок 20-30 лет

назад - в 80-е и 90-е годы и является передовым в научном и техническом

отношении.

o Сервисное обслуживание. Также одной из проблем является

специалистов недостаток специализированных компаний по сервисному обслуживанию

медицинской техники. Одной из причин является крайне неохотная передача знаний

иностранными компаниями, стремящимися сохранить монополию, что приводит к

отставанию темпов развития сервисной сети от темпов распространения

оборудования. В частности, это приводит к тому, что полезное время

использования оборудования сокращается до 30-50% от возможного.

o Медицинский персонал. Квалификация медицинского персонала

также зависит от их возможностей использования оборудования, обучение на работе

которых также затруднено из-за проблем передачи знаний иностранными компаниями.

· Отсутствие инвестиций в разработки и производство.

Медицинское оборудование, особенно терапевтическое, относится, как правило, к

высокотехнологической области техники. Расходы на инвестиции в разработку у

лидеров мирового рынка достигаю 15-25% от оборота, цикл разработки может

длиться 8-10 лет.

o В современных условиях российские компании не могут себе

позволить инвестировать в разработки на уровне мировом уровне. Это относится

как к разработке собственных изделий, так и к приобретения лицензионных прав на

производство.

o Также рост инвестиций сдерживается из-за ориентации российских

и зарубежных компаний на краткосрочность инвестиций и коммерческого цикла

(получение быстрой прибыли), а затраты на продвижение инновационных технологий,

а также на обучение персонала, высоки.

· Недостаточное количество специализированных медицинских центров

и отделений. Недостаточное количество специализированных медицинских центров и

отделений сдерживает рост рынка радиологического оборудования и расходных

материалов.

o По различным данным на данный момент требуется

реконструировать и создать десятки новых радионуклидных лабораторий, отделений

радионуклидной диагностики и терапии; открыть 15-20 ПЭТ-центров полного цикла,

для чего необходимо переоснащение федеральных медицинских центров. Реализация в

ближайшие 3-5 лет программ развития материально технической базы лечебных

учреждений сформирует потребность в специализированном диагностическом и

терапевтическом оборудовании на уровне мировых стандартов.

· Высокая доля импорта. На российском рынке медицинского, в том

числе радиологического оборудования велика доля импорта, которая в сегментах

высокотехнологичного оборудования доходит 90-100%. Эти показатели превосходят

показатели других стран; нормальным по среднемировому уровню можно считать долю

импорта в 30-50%. Причем, в развитых странах растущий импорт обусловлен

переносом производств в Китай и страны Юго-Восточной Азии. (26)

Доля РФ на внутреннем рынке.

|

Год

|

Доля отечественных

производителей на внутреннем рынке, %

|

Отечественные

производители, млрд. руб

|

Всего рынок РФ, млрд. руб

|

|

2010

|

28,8%

|

22,5

|

78

|

|

2011

|

22,4%

|

19,5

|

87

|

|

2012 (прогноз)

|

18,0%

|

16,5

|

90

|

Соотношение импорт/экспорт в мире

Таким образом, говоря о развитии рынка и промышленности медицинского

оборудования, с учетом отмеченных проблем, прежде всего необходимо ставить

вопрос о развитии необходимой инфраструктуры, развитием инновационной среды.

При участии государства в решении указанных задач только за счет

обеспечения законодательного регулирования несет в себе значительные риски

безвозвратного отставания и деградации отечественных производителей и, даже при

благоприятном развитии процесса самостоятельное развитее и создание полного

цикла разработок и вывода производств на современный уровень может занять около

40-60 лет.

Без участия государства российский рынок медицинской техники и

медицинского оборудования, отечественный производитель не сможет развиваться

необходимыми темпами. Для ликвидации проблем недофинансирования разработок и

выведения на рынок новой продукции необходимы масштабные инвестиции в научные

исследования и техническое перевооружение.

|

Направление развития

|

Сроки освоения современных

технологий

|

Комментарий

|

|

Эволюционное развитие

собственных технологий с нулевых позиций

|

40-60 лет.

|

Необходимо воссоздать

полный цикл разработок и вести их на современный уровень. Доступ к знаниям

через собственное познание.

|

|

Эволюционное развитие сборочных

производств (опыт развития производства в Китае)

|

20-30 лет.

|

Только сейчас Китай

подходит к реальному освоению технологий со стороны национальных компаний.

Доступ к знаниям через копирование - воссоздание сторонних технологий

|

|

Развитие с применением

дополнительных механизмов поддержки

|

5-15 лет

|

Применение механизма ФЦП

для интенсификации перехода отрасли на современные стандарты.

|

Раздел 3. Маркетинговые исследования рынка медицинского оборудования

Рынок медицинского оборудования и рынок расходных материалов для

гемодиализа

Цель работы: исследование рынка медицинского оборудования и расходных

материалов для гемодиализа

Задачи: - Дать общие понятия об оборудовании для гемодиализа

Указать основных участников рынка

Исследовать объемы импорта медицинского оборудования и расходных

материалов для гемодиализа

Исследовать нарушения антимонопольного законодательства

Гемодиализ (ГД) - метод внепочечного очищения крови при острой и

хронической почечной недостаточности. Во время гемодиализа происходит удаление

из организма токсических продуктов обмена веществ для уменьшения биохимических

аномалий, нормализация нарушений водного, электролитного балансов и

кислотно-щелочного равновесий. Наиболее эффективным методом гемодиализа

является применение аппарата "искусственная почка" (далее - АИП). (9)

Очищение крови производится путем снижения концентрации в ней вредных

веществ. В зависимости от метода гемодиализа, это достигается различными

путями. Под гемодиализом понимают процедуру фильтрации плазмы крови с помощью

полупроницаемой мембраны, через поры которой проходят молекулы с небольшой

молекулярной массой, а крупные молекулы белков остаются в плазме, которая затем

возвращается в кровоток пациента. Процедура диализа проводится пациенту

продолжительностью 4 - 5 часов 2 - 3 раза в неделю.

Перитонеальный диализ (ПД) заключается в том, что в брюшную полость

пациента устанавливают катетер, через который вводят специальный раствор -

диализат. При попадании в брюшную полость диализат абсорбирует на себя все

шлаки и токсины, очищая кровь. Через четыре часа раствор сливается из брюшины.

Перитонеальный диализ дает возможность быть свободным от больничной койки: его

можно делать дома, на работе и там, где необходимо. Противопоказанием к проведению

перитонеального диализа является перенесенный раньше перитонит, поскольку

перитониальный диализ проводится через брюшину человека, а не как гемодиализ

через фистулу.

Терминальная хроническая почечная недостаточность (ТХПН) - тяжелое,

угрожающее жизни состояние, требующее замещения утраченной почечной функции.

Основными способами лечения ТХПН повсеместно признаны диализ и трансплантация

почки. Наиболее полное замещение почечной функции происходит в результате

успешной трансплантации почки, а диализ замещает ее лишь частично.

По данным общероссийского регистра заместительной почечной терапии (далее

- Регистр) в России следующая обеспеченность заместительной почечной терапией

(ЗПТ) по состоянию на 2011 год. (26)

Обеспеченность ЗПТ в Российской Федерации*

|

Показатель

|

2010

|

2011

|

Прирост (в % к 2010г.)

|

|

Количество ГД-больных*

|

в абсолютных цифрах

|

15975

|

17159

|

7,4

|

|

на 1 млн. нас.

|

112,6

|

120,9

|

|

|

Количество ГД-больных,

впервые принятых на лечение в течение года**

|

в абсолютных цифрах

|

4535

|

4271

|

-5,8

|

|

на 1 млн. нас.

|

32,0

|

30,1

|

|

|

Количество ПД-больных*

|

в абсолютных цифрах

|

1571

|

1734

|

10,4

|

|

на 1 млн. нас.

|

11,1

|

12,2

|

|

|

Количество ПД-больных,

впервые принятых на лечение в течение года**

|

в абсолютных цифрах

|

458

|

344

|

-24,9

|

|

на 1 млн. нас.

|

3,2

|

2,4

|

|

|

Общее количество диализных

больных (ГД+ПД)*

|

в абсолютных цифрах

|

17546

|

18893

|

7,7

|

|

на 1 млн. нас.

|

123,6

|

133,1

|

|

|

Количество больных, впервые

принятых на лечение диализом (ГД+ПД)**

|

в абсолютных цифрах

|

4993

|

4615

|

-7,6

|

|

на 1 млн. нас.

|

35,2

|

32,5

|

|

|

Соотношение видов диализа

|

%ГД

|

91,0

|

90,8

|

|

|

% ПД

|

9,2

|

|

|

Количество больных с

функционирующим трансплантатом (АТП)*

|

в абсолютных цифрах

|

4788

|

5281

|

10,3

|

|

на 1 млн. нас.

|

33,7

|

37,2

|

|

|

Число операций по

трансплантации почки за год

|

в абсолютных цифрах

|

782

|

820

|

4,9

|

|

на 1 млн. нас.

|

5,5

|

5,8

|

|

|

Всего больных на ЗПТ*

|

в абсолютных цифрах

|

22334

|

24174

|

8,2

|

|

на 1 млн. нас.

|

157,4

|

170,3

|

|

|

Соотношение видов ЗПТ

|

% ГД

|

71,5

|

71,0

|

|

|

% ПД

|

7,0

|

7,2

|

|

|

% АТП

|

21,4

|

21,8

|

|

*Данные Российского диализного общества (26)

"Российское диализное общество" - медицинская общественная

общероссийская организация, проводящая целенаправленную работу по объединению

нефрологов для координации и содействия развитию и внедрению в здравоохранение

России современных методов заместительной почечной терапии.

Из Регистра следует вывод, что уровень обеспеченности ЗПТ регионов

различный, отличающийся в десятки раз.

Обеспеченность гемодиализными местами крайне низкая (менее 10 мест/млн.)

почти в четверти субъектов Российской Федерации. География центров диализа

демонстрирует их преимущественное расположение в крупных городах на

значительных расстояниях друг от друга, что делает гемодиализ практически

недоступным для жителей небольших городов и сельского населения.

В России количество впервые принятых на лечение программным гемодиализом

больных отражает не истинное количество нуждающихся в этом лечении, а

определяется мощностью диализной службы и ее способностью обеспечить всех

нуждающихся в нем больных. Показатели обеспеченности в ЗПТ существенно отстают

от других стран (в России 170 больных/млн.). в странах Западной Европы

обеспеченность ЗПТ приближается к 700 - 1000 больных/млн., в США - 1555,6

больных/млн. Различия обусловлены разным состоянием экономики, но немаловажное

значение имеет особенности организации медицинской помощи и ее финансирования и

в целом политика государства в отношении организации нефрологическогой помощи

населению. Уровень обеспеченности диализной помощи в России сравним с

показателями таких стран как Пакистан, Филиппины и Бангладеш (см. Приложение №

1.) (8)

Таким образом, в большинстве регионов России потребность значительно

превышает существующие возможности. Решение этой проблемы зависит от увеличения

количества диализных аппаратов и развития программ перитонеального диализа и

особенно трансплантации почки. Кроме того, необходимы программы и меры по

обследованию населения для выявления ранних стадий хронической болезни почек,

проведение у больных с ХБП нефропротективной терапии.

.2 Основные участники рынка

По данным Росздравнадзора о продукции зарегистрированной и допущенной к

применению (АИП и расходные материалы), данным Представительств производителей

в Российской Федерации, а также данным иностранных компаний, установлен

перечень основных участников рынка, осуществляющих поставку АИП и расходных

материалов в Российскую Федерацию: (26)

Основные участники рынка диализного оборудования

|

Наименование производителя

|

Представительство

|

Поставщики на территорию

Российской Федерации

|

|

Fresenius

|

Представительство Fresenius Medical Care в России

117630, г. Москва, ул. Воронцовские пруды, д. 3

|

ЗАО "Фрезениус

СП" 117363, г. Москва, ул. Воронцовские пруды, д. 3

|

|

|

ООО "Юнона-Мед"

ЛТД 620028, г. Екатеринбург, ул. Кирова, д. 28/1

|

|

|

Bosti Trading

Ltd, Cypres

|

|

|

Diatech SA,

Switzerland

|

|

|

Lavyong

Investments S.A., Virgin Islands

|

|

|

Metaco LLP, United Kingdom Представительство в России: 121359, г. Москва, ул.

Маршала Тимошенко, д. 19

|

|

|

Rosslyn Medical

Moscow, 123610, г. Москва, Краснопресненская набережная, World Trade Centre, офис

1708

|

|

|

Sarlax

Healthcare LLP, United Kingdom

|

|

|

Trimm Medical

Inc, Switzerland

|

|

Gambro/Hospal

|

Представительство публичной

компании "Гамбро Аксиебулаг" (Швеция) в Москве 121170, г. Москва,

ул. Кульнева, д. 3, стр. 1

|

ООО

"ГамбраМедикал" 121170, г. Москва, ул. Кульнева, д. 3, стр. 1

|

|

Baxter

|

Представительство АО Baxter

АГ (Швейцария) в России 123007, г. Москва, ул. Розанова, д. 10 стр. 1

|

|

Toray, Kawasumi

|

|

ООО "Б/Б МЕДИКЛ"

117437, Москва, ул. Островитянова, д. 11 корп. 1

|

|

B.Braun

|

|

ООО "Б.Браун Авитум

Руссланд" 199004, Санкт-Петербург, Васильевский остров, 7 линия, дом,

34, помещение 25Н литера "А"

|

|

|

ООО

"ЭМСИПИ-Медикейр" 199155, г. Санкт-Петербург, ул. Железноводская,

д. 17/5

|

|

Nipro

|

Представительство компании

с ограниченной ответственностью Нипро Юроп Н.В. 123610, Москва,

Краснопресненская наб., 12, подъезд 6, офис 1408

|

ООО "Управляющая

компания "Альтернатива" 143405, Московскя обл., г. Красногорск, ул.

Вокзальная, д.19В

|

|

|

ООО "Биокард"

630108, Новосибирск, ул. Котовского д. 48

|

|

|

ООО

"Интер-Гавань" 199106, Санкт-Петербург, В.О., 20 линия, д.5-7А,

корп.1, офис 153

|

|

|

ООО "Фармацевт"

620010, Екатеринбург, ул. Дагестанская, д.41, помещение 9

|

|

|

ООО "Медицинская

Компания" 121108, Москва, ул. Ивана Франко, д. 4, кор.1, офис 68

|

|

Bellco

|

|

ООО Фирма

"Гальмед" Россия, 129226, Москва, Проспект Мира, д. 161.

|

|

|

ООО "РиналМед"

197198, г. Санкт-Петербург, Петроградская сторона, Большой проспект, д. 18,

лит. "А"

|

|

Nikkiso, Asahi

|

|

ЗАО "Дельрус"

620086, г. Екатеринбург, ул. Посадская, д. 23

|

|

Етропал

|

|

ООО "Ювент

Компани" 119619, г. Москва, ул. Нарофоминская, д. 19

|

.3 Объемы импорта и определение товарных границ рынка медицинского

оборудования и рынка расходных материалов для гемодиализа

Объемы импорта

Проведен анализ данных хозяйствующих субъектов, импортирующих продукцию

для гемодиализа различных производителей, объемы поставок за 2010 и 2011 годы в

натуральном и стоимостном выражении на территорию Российской Федерации АИП и

расходных материалов (диализаторы, кровопроводящие магистрали, фистульные иглы,

бикарбонатная часть, диализирующий раствор, фильтры диализата).

Доля импортированного медицинского оборудования и расходных материалов

для гемодиализа по производителям в 2010 и 2011 г.г.

|

Наименование производителя

|

Доля (%) 2010 г.

|

Доля (%) 2011 г.

|

|

Fresenius

|

50,36

|

53,12

|

|

Gambro/Hospal

|

29,14

|

15,63

|

|

Baxter

|

1,19

|

3,75

|

|

Toray, Kawasumi

|

1,20

|

1,64

|

|

B.Braun

|

10,20

|

12,47

|

|

Nipro

|

6,47

|

8,30

|

|

Bellco

|

1,40

|

1,25

|

|

Nikkiso, Asahi

|

0

|

3,07

|

|

Етропал

|

0,01

|

0,74

|

*информация по представленным данным компаний-поставщиков диализного

оборудования и расходных материалов, действующих на территории Российской

Федерации (26)

Из представленных данных следует вывод, что доля импорта медицинского

оборудования и расходных материалов компании Fresenius по итогам 2011 года ориентировочно

составляет 53,12%, доля трех наиболее крупных участников рынка составляет

81,22%.

Определение товарных границ рынка медицинского оборудования и рынка

расходных материалов для гемодиализа

Общие сведения о взаимозаменяемости АИП и расходных материалов

Процедура гемодиализа проводится на АИП с помощью одноразовых расходных

материалов, к которым относятся диализаторы, кровопроводящие магистрали,

фистульные иглы, катетеры, диализные концентраты и др.

Конструкция и крепеж диализатора универсальны независимо от фирмы

производителя АИП, и могут быть использованы на всех АИП различных

производителей. Закупка уникальных расходных материалов конкретного

производителя может быть обусловлена конструкцией имеющихся в ЛПУ АИП.

Помимо одноразовых расходных материалов, непосредственно используемых при

процедуре диализа, используют расходные материалы многократного применения,

которые можно использовать в зависимости от интенсивности работы АИП, который

также включается в один предмет торгов с одноразовым расходным материалом, что

приводит к ограничению конкуренции, поскольку такой фильтр не взаимозаменяем и

не имеет аналогов других производителей конструктивно совместимых с АИП,

имеющихся в ЛПУ. (13)

Для целей установления взаимозаменяемости медицинского оборудования и

расходных материалов проведен анализ данных Минздравсоцразвития и

Росздравнадзора о регистрации оборудования для целей гемодиализа.

В соответствии с административным регламентом Федеральной службы по

надзору в сфере здравоохранения и социального развития по исполнению

государственной функции по регистрации изделий медицинского назначения,

утвержденным Приказом Министерство здравоохранения и социального развития

Российской Федерации от 30 октября 2006 года № 735, регистрация изделий

медицинского назначения представляет собой государственную контрольно-надзорную

функцию, исполняемую Росздравнадзором с целью допуска изделий медицинского

назначения к производству, импорту, продаже и применению на территории

Российской Федерации. (26)

Регистрация осуществляется Росздравнадзором на основании результатов

соответствующих испытаний и оценок, подтверждающих качество, эффективность и

безопасность изделий. Росздравнадзором аккредитованы организации, осуществляющие

проведение технических испытаний изделий медицинского назначения отечественного

и зарубежного производства для целей государственной регистрации.

Все изделия медицинского назначения 2б и 3 класса (гемодиализное

оборудование относится к указанным классам) регистрируются на основании актов

технических испытаний, оценки безопасности и медицинских испытаний,

подтверждающих приемлемость показателей качества, эффективности и безопасности

изделия. Росздравнадзор осуществляет контроль за порядком проведения медицинских

и иных испытаний изделий медицинского назначения. (19,21)

Опросы организаций, осуществляющих проведение технических испытаний

изделий медицинского назначения для целей государственной регистрации,

показали, что при проведении технических испытаний проверяется соответствие

медицинских изделий ГОСТам. Так, например, для диализаторов применяется ГОСТ Р

ИСО 8637-99 "Гемодиализаторы, гемофильтры и гемоконцентраторы. Технические

требования и методы испытаний", для кровопроводящих магистралей ГОСТ Р ИСО

8638-99 "Комплект кровопроводящих магистралей для гемодиализаторов,

гемофильтров и гемоконцентраторов. Технические требования и методы

испытаний". Приведенные в настоящих стандартах требования к комплекту

способствуют обеспечению его безопасной и эффективной эксплуатации.(22)

Следовательно, при размещении заказа на поставку оборудования и расходных

материалов для целей гемодиализа Заказчик в соответствии с пунктом 2 части 3

статьи 25, пунктом 5 части 6 статьи 41.8 Закона о размещении заказов вправе

установить требование о представлении в составе заявки копии регистрационного

удостоверения Федеральной службы по надзору в сфере здравоохранения и

социального развития на поставляемый товар. (23).

В соответствии с пунктом 3 статьи 4 Федерального закона от 26.07.2006 №

135-ФЗ "О защите конкуренции" взаимозаменяемыми товарами являются

товары, которые могут быть сравнимы по их функциональному назначению,

применению, качественным и техническим характеристикам, цене и другим

параметрам таким образом, что приобретатель действительно заменяет или готов

заменить один товар другим при потреблении. Приказом ФАС России от 28.04.2010 №

220 "Об утверждении порядка проведения анализа состояния конкуренции на

товарном рынке" для определения продуктовых границ товарного рынка в основном

используется метод, основанный на сведениях, представляемых покупателем

(покупателями) данного товара, или на результатах выборочного опроса

покупателей. В связи с тем, что предпочтения потребителя (пациента) формируются

не на основе его самостоятельного выбора, а на основе терапии назначенной

лечащим врачом, то при определении товарных границ рынка применялся метод,

основанный на экспертных оценках характеристик товаров и особенностей

потребления товаров. В данном случае взаимозаменяемость устанавливается через

опрос практикующих клиницистов, ведущих экспертов, профессоров, докторов

медицинских наук в области нефрологии.

ФАС России направил соответствующие запросы информации в Центральный

клинико-диагностический комплекс ГУ "НМХЦ имени Н.И. Пирогова" МЗ РФ,

Клинику нефрологии, внутренних и профессиональных болезней имени Е.М. Тареева,

Московский Центр Диализа, ГКБ имени С.П. Боткина, ГКБ № 24, ГКБ № 52, ФНЦ

трансплантологии и искусственных органов имени академика В.И. Шумакова.

Кроме того, ФАС России запросил представителей производителей, чье

гемодиализное оборудование зарегистрировано в Российской Федерации, о

представлении перечня АИП, поставляемых на территорию Российской Федерации,

копий регистрационных удостоверений, инструкций по применению (использованию),

а также информацию о возможности применения расходных материалов других

производителей на АИП запрашиваемой компании, с предоставлением перечня

невзаимозаменяемых расходных материалов.

Данные, представленные экспертами, а также результат обсуждения

клинической практики позволяют сделать вывод о том, что процедуры гемодиализа и

гемодиафильтрации являются невзаимозаменяемыми.

Таким образом, ФАС России пришел к выводу о том, что АИП следует разделить

на два рынка. Рынок оборудования для целей гемодиализа и рынок оборудования для

целей гемодиализа с возможностью осуществления гемодиафильтрации.

Оборудование с возможностью гемодиафильтрации может использоваться для

целей гемодиализа, таким образом, является взаимозаменяемым с оборудованием для

гемодиализа. В свою очередь, для целей гемодиафильтрации могут использоваться

аппараты искусственной почки только с функцией гемодиафильтрации.

Кроме того, ФАС России, на основании данных о клинической практике,

представленных экспертами, выделяет в качестве опций оказывающих значительное

влияние на терапевтический эффект и качество жизни пациента:

Монитор контроля достижения предписанной диализной дозы (КТ/V).

Монитор объема крови. Обеспечивает контроль над объемом крови.

Монитор измерения артериального давления и пульса.

Возможность подключения АИП к информационной системе диализного отделения

для контроля ключевых индикаторов лечения и сохранения электронных записей

протоколов гемодиализной процедуры.

Взаимозаменяемость расходных материалов

Анализ данных представленных участниками рынка, врачебным сообществом,

главными специалистами, с учетом клинической практики позволяет сделать вывод о

том, что основным элементом расходного материала для проведения процедуры

диализа, осуществляющим функцию фильтрации крови, является диализатор, в

котором происходит очищение крови от токсинов. Крепление диализатора к АИП

универсально, т.е. любой диализатор можно закрепить на любом АИП. Диализаторы

являются важнейшим и наиболее дорогостоящим компонентом расходного материала,

эффект лечения в существенной степени зависит от характеристик диализатора и

его мембраны. Диализаторы различаются по следующим показателям:

. Взаимозаменяемость кровопроводящих магистралей

Кровопроводящие магистрали могут быть универсальными и подходить к

большинству АИП, могут быть совместимы только с конкретными моделями АИП.

Опросом участников рынка и представителей производителей диализного

оборудования установлено три товарных рынка кровопроводящих магистралей. К

первому товарному рынку относятся все универсальные кровопроводящие магистрали

для АИП "открытого типа", которые являются взаимозаменяемыми между

собой. Ко второму товарному рынку относятся картриджи кровопроводящих

магистралей совместимые с АИП INNOVA

производства компании Gambro Dasco S.p.A., Италия. К

третьему товарному рынку относятся кровопроводщие магистрали картриджного типа

совместимые с АИП серии 5008 и 5008 S производства Fresenius Medical Care AG&Co. KGaA. (26)

Взаимозаменяемость фистульных игл

Фистульные иглы делятся на три вида: артериальные и венозные, а также

фистульные иглы для одноигольного диализа.

ФАС России установил:

артериальные фистульные иглы всех производителей одного размера

взаимозаменяемы между собой;

венозные фистульные иглы всех производителей одного размера

взаимозаменяемы между собой.

фистульные иглы всех производителей для одноигольного диализа одного

размера взаимозаменяемы между собой.

артериальные фистульные иглы, венозные фистульные иглы и фистульные иглы

для одноигольного диализа не взаимозаменяемы между собой.

Взаимозаменяемость бикарбонатного концентрата

Бикарбонатный концентрат может иметь форму выпуска в виде мешка, патрона

или картриджа, та или иная форма выпуска обусловлена конструкцией конкретного

АИП.

ФАС России установил:

состав бикарбонатного концентрата всех производителей является

взаимозаменяемым;

является взаимозаменяемой любая форма выпуска бикарбонатного концентрата

в виде мешка, картриджа или патрона при условии совместимости с АИП.

Взаимозаменяемость диализирующего концентрата

ФАС России установлена взаимозаменяемость диализирующих концентратов всех

производителей в готовом диализирующем растворе которых значения фиксированного

состава ионов в пределах десятых долей ммоль/л.

Взаимозаменяемость фильтров диализирующего раствора

Фильтры диализирующего раствора используются многократно, их возможность

применения обусловлена конструкцией АИП. ФАС России установлена

взаимозаменяемость фильтров диализирующего раствора, совместимых с АИП.

Взаимозаменяемость дезинфицирующих растворов

Дезинфицирующие растворы выпускаются различными производителями и могут

содержать различный состав и соотношение веществ. Применение дезинфицирующего

раствора обусловлено конкретным АИП. ФАС России установлена взаимозаменяемость

дезинфицирующих растворов, химико-физические свойства которых совместимы с

конкретным АИП.

Признаки нарушения антимонопольного законодательства и законодательства о

размещении заказа

Нарушения антимонопольного законодательства и законодательства о размещении

заказа при проведении торгов.

К основным нарушениям можно отнести ограничение конкуренции на рынке

расходных материалов к АИП для проведения процедуры диализа при проведении

торгов на право заключения государственных контрактов.

Выборочное изучение документации о торгах в нескольких регионах России

позволяет сделать вывод о том, что технические задания на поставку расходных

материалов сформированы таким образом, что под установленные в них требования

подпадает только один из производителей диализного оборудования.

Технические задания документации о торгах прописываются с высокой

степенью детализации технических характеристик расходного материала, что

исключает участие хозяйствующих субъектов, предлагающих продукцию других

производителей. У каждого производителя диализаторов имеются указанные

характеристики, но они могут отличаться в верхних и нижних значениях, тем самым

несоответствие хотя бы одному параметру делает невозможным участие в таком

аукционе.

Такие действия Заказчика являются нарушением статьи 17 Федерального

закона от 26.07.2006 № 135-ФЗ "О защите конкуренции", а так же

нарушают положения части 3 статьи 22, части 3.1 статьи 34 Федерального закона

от 21.07.2005 № 94-ФЗ "О размещении заказов на поставки товаров,

выполнение работ, оказание услуг для государственных и муниципальных нужд"

(далее - Закон о размещении заказов) поскольку приводят к ограничению

количества участников размещения заказа, и, как следствие, к ограничению

конкуренции.(13, 25)

Федеральной антимонопольной службой проведена работа по определению

товарных границ рынка медицинского оборудования (АИП) и рынка расходных

материалов для гемодиализа. С целью недопущения ограничения и устранения

конкуренции на указанных товарных рынках, закрепления единой практики

применения антимонопольного законодательства территориальными органами ФАС

России при рассмотрении жалоб и обращений хозяйствующих субъектов и органов

власти Федеральная антимонопольная служба считает необходимым учитывать

изложенные требования к взаимозаменяемости медицинского оборудования и

расходных материалов для гемодиализа. В целях поддержания благоприятной

конкурентной среды, предотвращения ограничения и устранения конкуренции при

размещении заказов для государственных закупок АИП и расходных материалов,

являющихся не взаимозаменяемыми (уникальными) необходимо предусмотреть

отдельные лоты.

Нарушения антимонопольного законодательства участниками рынка

В настоящее время наблюдается тенденция установки аппаратов искусственная

почка в территориях по договорам пожертвования, дарения, аренды и

ответственного хранения оборудования от поставщиков медицинской техники

учреждениям здравоохранения субъектов Российской Федерации. Зачастую указанные

договоры содержат условия, обязывающие ЛПУ закупать расходные материалы,

рекомендуемые хозяйствующим субъектом. Такие действия являются маркетинговой

стратегией компаний продвигающих оборудование на рынок, что позволяет им

закрепить своё присутствие в конкретных территориях, обеспечив дальнейшее

сотрудничество через поставки расходных материалов. Издержки предприятий,

связанные с пожертвованием, дарением, арендой оборудования, впоследствии кратно

компенсируются получаемой прибылью от поставок расходных материалов в условиях

отсутствия конкуренции на торгах.

ФАС России 29.06.2010 провела Экспертный совет по применению

антимонопольного законодательства в части недобросовестной конкуренции, на

котором рассматривался вопрос о противоречии принципам добропорядочности,

разумности и справедливости действий хозяйствующего субъекта, выраженных в

предоставлении больницам в качестве предмета пожертвования аппаратов

медицинского назначения, расходные материалы к которым должны быть поставлены

хозяйствующим субъектом жертвователем. (26)

Таким образом, заключение договоров пожертвования, дарения, аренды оборудования,

передачи в безвозмездное пользование имуществом обуславливает в дальнейшем

заключение договора на поставку расходных материалов конкретного производителя

диализного оборудования, устраняя конкуренцию на соответствующем товарном

рынке. В случае выявления фактов заключения указанных договоров, ФАС России

рекомендует территориальным антимонопольным органам рассмотреть возможность

возбуждения в отношении таких хозяйствующих субъектов дел о нарушении

антимонопольного законодательства в соответствии со статьей 14 Федерального

закона от 26.07.2006 № 135-ФЗ "О защите конкуренции".

Заключение

На основании проведенного анализа российского рынка медицинского

оборудования и, в частности, гемодиализного оборудования и данных хозяйствующих

субъектов, импортирующих продукцию для гемодиализа различных производителей а

также из представленных данных в таб. 3.3.1. следует:

что доля импорта медицинского оборудования для диализа и расходных

материалов для диализа компании Fresenius по итогам 2011 года ориентировочно составляет 53,12%, доля трех наиболее

крупных участников рынка составляет 81,22%.

потребление медицинского оборудования и медицинских изделий,

произведенных в Российской Федерации, составляет не более 20% объема рынка в

денежном выражении и не более 50% - в товарном.

в сегменте высокотехнологичной медицинской техники почти 100% потребности

в современном медицинском оборудовании покрывается за счет импорта.

Это означает, что рыночный потенциал отечественной медицинской

промышленности замещается импортным, что является абсолютно нетерпимым ни с

точки зрения обеспечения национальной безопасности, ни с экономической точки

зрения, так как российский рынок медицинского оборудования и медицинской

техники представляет собой один из наиболее динамичных и быстрорастущих мировых

рынков.

На основании данных представленных в работе, а также данных рынка всего

российского медицинского оборудования и рассмотрев объемы поставок за 2010 и

2011 годы в натуральном и стоимостном выражении на территорию Российской

Федерации АИП и расходных материалов можно сделать следующее заключение:

Рынок медицинской промышленности в России по состоянию на 2010 год

составляет 96 млрд. рублей, что составляет 1,14% от общемирового рынка

медицинской промышленности, что является существенным отставанием от уровня

развитых стран. В настоящий момент система здравоохранения РФ существенно

отстает от уровня развитых стран по показателям расходов и на медицинские

изделия.

Таким образом, говоря о развитии рынка и промышленности медицинского

оборудования, в том числе и диализного оборудования, с учетом отмеченных

проблем, прежде всего необходимо ставить вопрос о развитии необходимой

инфраструктуры, развитием инновационной среды.

Без участия государства российский рынок медицинской техники и

медицинского оборудования, отечественный производитель не сможет развиваться

необходимыми темпами. Для ликвидации проблем недофинансирования разработок и

выведения на рынок новой продукции необходимы масштабные инвестиции в научные

исследования и техническое перевооружение.

Выводы

На основании исследования, проведенного в данной работе, была

подтверждена необходимость в реализации Федеральной программы "Развитие

медицинской и фармацевтической промышленности", так как было доказано, в

сегменте высокотехнологичной медицинской техники почти 100% потребности в

современном медицинском оборудовании покрывается за счет импорта. Это означает,

что рыночный потенциал отечественной медицинской промышленности замещается

импортным, что является абсолютно нетерпимым ни с точки зрения обеспечения

национальной безопасности, ни с экономической точки зрения, так как российский

рынок медицинского оборудования и медицинской техники представляет собой один

из наиболее динамичных и быстрорастущих мировых рынков.

Для достижения цели Программы необходимо решить основные задачи

Программы:

1. Технологическое перевооружение производственных мощностей

отечественной фармацевтической и медицинской промышленности до экспортоспобного

уровня и создание научно-исследовательской базы для выпуска конкурентоспособной

продукции.

2. Выпуск отечественной фармацевтической и медицинской

промышленностью жизненно необходимых и важнейших лекарственных средств, а также

изделий медицинского назначения и медицинской техники, замещающих импортные

аналоги.

3. Удвоение за счет технологической модернизации и развития

научно-технического потенциала доли инновационной продукции, выпускаемой

отечественной фармацевтической и медицинской промышленностью по сравнению с

базовым периодом (2010 г.).

4. Увеличение экспортного потенциала отечественной фармацевтической

и медицинской промышленности в 8 раз по сравнению с базовым периодом (2010 г.

млрд. рублей).

. Кадровое обеспечение перехода отечественной фармацевтической и

медицинской промышленности на инновационную модель развития.

Одним из ключевых преимуществ федеральной целевой программы

"Развитие фармацевтической и медицинской промышленности Российской

Федерации на период до 2020 года и дальнейшую перспективу" является ее

высокая адаптивность к использованию результатов научно-технической

деятельности, профинансированных за счет средств федерального бюджета другими

федеральными целевыми программами и программами фундаментальных научных

исследований государственных академий наук. При реализации Программы будут

активно привлекаться государственные институты развития и венчурные фонды,

включая Государственную корпорацию "Российская корпорация

нанотехнологий"", ОАО "Российская венчурная компания", Фонд

содействия развитию малых форм предприятий в научно-технической сфере.

Прогнозный объем финансирования Программы в 2011 - 2020 годах в целом

составит 187 944 млн. рублей, из которых средства федерального бюджета составят

124 797 млн. рублей, средства внебюджетных источников - 63 147 млн. рублей (в

ценах соответствующих лет). Данный объем финансирования по соответствующим

видам расходов был рассчитан исходя из оценки предельной стоимости

соответствующих мероприятий Программы, обеспечивающих выполнение задач

Программы и достижение заявленной цели Программы. (25)

Реализация Программы позволит решить ряд задач по обеспечению

национальной безопасности Российской Федерации, в том числе:

повысить качество жизни российских граждан путем гарантирования высоких

стандартов здравоохранения;

развить инновационную промышленность, передовую науку, современные

технологии, образование, здравоохранение путем укрепления роли государства и

совершенствования государственно-частного партнерства.

Список литературы

1. Акулич И.Л. Международный маркетинг./Акулич И.Л. (Учебное

пособие) (2009, 544с.)

. Афанасьев М.П. Маркетинг: стратегия и практика фирмы./

Афанасьев М.П. - М.: АО "Финстатинформ", 2005. - 396 с.

. Барышев А.Ф. Маркетинг: Учебник. / А.Ф. Барышев. - 3-е изд.

- М.: Издательский центр "Академия", 2008. - 456 с.

. Березин И.Г. Маркетинговый анализ. Рынок. Фирма. Товар.

Продвижение. М: 2008, 369с.

. Васнецова, О. А. Медицинское и фармацевтическое

товароведение: /учебник для вузов. Васнецова О.А. - М. : ГЭОТАР-Медиа, 2005.

608 с.

. Дремова Н.Б. Медицинское и фармацевтическое товароведение

/учебник для вузов. Дремова Н.Б. - К. 2005 520 с

. Дурович А.П. Маркетинговые исследования ./ Дурович А.П.

ТетраСистем - 2009г, 432 с

. Ермолаев А. Р. Оборудование медицинское ультразвуковое

диагностическое. Общие требования. / Ермолаев А.Р. М: Стандартинформ 2012 - 398

с

. Захаров С.В. Маркетинг. (Учебник) Захаров С.В.,

Сербиновский Б.Ю., Павленко В.И. (2009, 361с.)

. Котлер Ф. Маркетинг. Менеджмент. Экспресс-курс. / Котлер Ф.

Пер. с англ. под ред. Ю.Н. Каптуревского. - СПб.: Питер, 2011. - 496 с. -

(серия "Деловой бестселлер").

. Котлер Ф. Маркетинг от А до Я: 80 концепций, которые должен

знать каждый менеджер./ Котлер Ф. М: 2010, 299с.

. Лифиц И.М. Конкурентоспособность товаров и услуг. / Лифиц

И.М. (Учебное пособие) М. 2009, 396с.

. Мееркоп Г.Е. Современное технологичное оборудование ЛДЦ.

Научный обзор/ Мееркоп Г.Е. - М. 2011 - 118 с

. Моисеева Н.К. Управление маркетингом: теория, практика,

информационные технологии: Учебн. пособие. / Моисеева Н.К., Конышева М.В Под

ред. Н.К. Моисеевой. - М.: Финансы и статистика, 2002. - 304 с.

. Муксунов Д.Д. Оборудование медицинское диагностическое.

Общие требования. / Фед. Агентство по техн. Регулированию, авт-сост. Д.Д.

Муксунов, Н.В. Савина; под ред. Муксунова Д.Д. : Стандартинформ М.2012 - 378 с

. Ноздрева Р. Б. Маркетинг: Учебник, практикум и

учебно-методический комплекс по маркетингу. / Р.Б. Ноздрева, Г.Д. Крылова, М.И.

Соколова, В.Ю. Гречков. - М.: Юристъ, 2008. - 568 с

. Рынок медицинского оборудования США. Источник: BCC

Research, Research and Markets, Global Data. 19. Нэреш К. Малхотра.

Маркетинговые исследования. Практическое руководство./ Нэреш К. Малхотра 2012,

5-е изд., 567с.

. Савина Н.В. Медицинское оборудование: нормативное правовое

регулирование, вопросы приобретения и использования.: руководство для врачей /

М-во образования и науки Российской Федерации, ФГАОУ ВПО "Сев.-Вост.

федеральный ун-т им. М. К. Аммосова", М-во здравоохранения Респ. Саха

(Якутия) ; [авт.-сост. Д. Д. Муксунов, Н. В. Саввина, А. Р. Ермолаев] ; под

ред. Н. В. Савиной . Якутск -2012 (257с)

. Фэррис П. Маркетинговые показатели. / Фэррис П., Бендл Н.,

Пфайфер Ф., Рейбштейн Д. (2009, 480с.)

. Эриашвили Н. Д. Маркетинг: Учебник для вузов. / Н.Д.

Эриашвили, К. Ховард, Ю.А. Цыпкин и др.; Под ред. Н.Д. Эриашвили. - 5-е изд.,

перераб. и доп. - М.: ЮНИТИ-ДАНА, 2009. - 631 с.

. ГОСТ Р 54479-2011/IEC/TS 62306:2006 национальный стандарт

Российской Федерации

. ГОСТ Р 54479-2011/IEC/TS 62306:2006 : введен впервые :

введен 2012-09-01 / Федеральное агентство по техническому регулированию и

метрологии

. ГОСТ Р 54479-2011/IEC/TS 62306:2006 Общие требования к

тест-объектам для оценки повышения температуры в полях приборов ультразвуковой

диагностики :

Электронные ресурсы:

. #"819464.files/image009.gif">