Рыночная капитализация: сущность, способы оценки, методы управления

Федеральное

агентство железнодорожного транспорта

Федеральное

государственное бюджетное образовательное учреждение высшего профессионального

образования

Иркутский

государственный университет путей сообщения

Факультет

«Менеджмента, логистики и таможенного дела»

Кафедра

«Финансов и бухгалтерского учета»

Курсовая

работа

Тема:

Рыночная

капитализация: сущность, способы оценки, методы управления

Выполнил

Перышкин К.С.

студент гр.

М.3-12-1

Проверил

Исаева Е.Н.

Иркутск -

2014

Введение

1.

Теоретические основы рыночной капитализации

.1

Определение рыночной капитализации

.2

Другие формы рыночной капитализации

.3

Группировка копаний на основе рыночной капитализации

.

Способы оценки рыночной капитализации

.1

Основные способы оценки рыночной капитализации

.2

Метод дисконтированных денежных потоков

.

Определение рыночной стоимости компании методом капитализации дохода

.1

Виды метода капитализации дохода

.2

Процедура оценки

Заключение

Список

использованных источников

Введение

Рыночная капитализация компании одно из

фундаментальных понятий фондового рынка. Способ расчета капитализации компании

простой - Количество акций компании (общее количество выпущенных ценных бумаг)

надо умножить на текущую рыночную стоимость одной акции компании.

Рыночная капитализация, как совокупная стоимость

акций компании, применяется вместе с индикаторами эффективности работы компании

в расчетах большого количества показателей необходимых для определения

доходности будущего вложения. То есть с помощью этого показателя Вы должны

определить: даст ли ценная бумага, которую Вы хотите приобрести ожидаемый доход

или она переоценена рынком.

Капитализация как процесс - это реинвестирование

прибыли полученной в результате деятельности за определенный период. Как мы

понимаем, этот процесс реинвестирования прибыли увеличивает балансовую

стоимость компании и собственный капитал акционеров. Это, так называемая,

реальная капитализация, когда полученная прибыль превращается в активный

капитал.

В этом случае суть капитализации заключается в

преобразовании будущих доходов в капитал. Капитализированные средства пополняют

фонд капиталистического накопления.

В банковской сфере капитализация заключается в

выпуске акций, наращивании действующего капитала за счет присоединения нормы

прибыли процентов и других операциях по увеличению капитальной базы.

В зависимости от проводимых мероприятий

различают капитализацию дохода (оценка стоимости фирм) и рыночную (фондовую)

капитализацию компании (оценка стоимости ценных бумаг).

Актуальность работы в том, что каждая компания

стремиться расширить, свои границы и для этого им нужен хороший капитал, а

капитализация преобразует будущие доходы в капитал.

Целью работы является раскрыть понятие рыночной

капитализации, ее сущность и методы оценки.

Задачей данной работы является теоретически

опробировать понятие рыночная капитализация, способы оценки капитализации,

определение рыночной стоимости компании методом капитализации дохода.

1. Теоретические основы рыночной капитализации

.1 Определение рыночной капитализации

Рыночная капитализация (англ.

<https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%B3%D0%BB%D0%B8%D0%B9%D1%81%D0%BA%D0%B8%D0%B9_%D1%8F%D0%B7%D1%8B%D0%BA>

market capitalization) - стоимость объекта, рассчитанная на основе текущей

рыночной (биржевой) цены. Этот финансовый показатель

<https://ru.wikipedia.org/w/index.php?title=%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%B9_%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C&action=edit&redlink=1>

используют для оценки совокупной стоимости рыночных инструментов, субъектов и

рынков. [10]

В частности, различают:

Рыночная капитализация ценной бумаги

<https://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BD%D0%BD%D0%B0%D1%8F_%D0%B1%D1%83%D0%BC%D0%B0%D0%B3%D0%B0>

- рыночная стоимость

<https://ru.wikipedia.org/wiki/%D0%A0%D1%8B%D0%BD%D0%BE%D1%87%D0%BD%D0%B0%D1%8F_%D1%81%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C>

одной выпущенной в обращение

<https://ru.wikipedia.org/wiki/%D0%AD%D0%BC%D0%B8%D1%81%D1%81%D0%B8%D1%8F_%D1%86%D0%B5%D0%BD%D0%BD%D1%8B%D1%85_%D0%B1%D1%83%D0%BC%D0%B0%D0%B3>

ценной бумаги определённого вида. Чаще всего используется котировка

<https://ru.wikipedia.org/wiki/%D0%9A%D0%BE%D1%82%D0%B8%D1%80%D0%BE%D0%B2%D0%BA%D0%B0>

на фондовой бирже <https://ru.wikipedia.org/wiki/%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%B2%D0%B0%D1%8F_%D0%B1%D0%B8%D1%80%D0%B6%D0%B0>;

Рыночная капитализация фондового

рынка

<https://ru.wikipedia.org/wiki/%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%B2%D1%8B%D0%B9_%D1%80%D1%8B%D0%BD%D0%BE%D0%BA>

- суммарная рыночная стоимость обращающихся на этом рынке ценных бумаг. [3]

На развитых стадиях рыночной

экономики, где широко распространены акционерная форма собственности, свободное

обращение акций и определение рыночной стоимости предприятия через котировки

акций, более приемлемо понимание капитализации в трактовке Ричарда Коха. Р. Кох

считает, что капитализация - это «рыночная стоимость компании, акции которой

котируются на фондовой бирже», представляющая собой произведение рыночной цены

акции и общего количества акций компании. Увеличение рыночной стоимости акций и

акционерной компании в целом отражается в этом случае в активе баланса в виде

переоценки финансовых вложений' и балансируется в пассиве добавочным капиталом.

[15]

Данная форма проявления

капитализации имеет очевидное сходство с субъективной (маркетинговой)

капитализацией. Однако капитализация в этом случае инициируется не

внутрифирменным менеджментом, а внешними биржевыми структурами, осуществляющими

котировки акций. Результаты биржевых торгов, как известно, складываются под

воздействием совокупности объективных и субъективных факторов, но действие

субъективных факторов минимизировано общественным признанием [1]. В России

фиктивная или рыночная капитализация в последнее время получала развитие, что

обусловлено активизацией фондового рынка. Однако характерна она лишь для крупного

российского бизнеса, сформированного на акционерной форме собственности.

Большей части отечественных предприятий этот инструмент наращивания

собственного капитала, следовательно эта форма капитализации, пока

недоступна.[8]

.3 Другие формы рыночной

капитализации

Наряду с перечисленными формами

проявления капитализации можно выделить такие понятия, как «капитализация

имущества» и «капитализация расходов». [25]

Капитализация имущества проявляется

в абсолютном и относительном увеличении имущества капитального характера -

внеоборотных активов, представляющих собой наиболее привлекательное обеспечение

в любых финансовых трансакциях и наиболее значимую составляющую реального

имущества компании. Наиболее перспективной и управляемой частью внеоборотных активов

являются нематериальные активы. К ним относятся маркетинговая стратегия,

клиентская база, методика мониторинга рынка и результаты маркетинговых

исследований, ноу-хау, наличие высокой репутации и квалифицированного

персонала, долговременных связей с покупателями и многое другое. Стоимостная

оценка нематериальных активов и их отражение в учете - приемлемый инструмент

капитализации имущества. [19]

Капитализация расходов означает

перевод части текущих расходов в расходы капитального характера. Классическим примером

капитализации расходов могут быть расходы на рекламу, которые относятся к

текущим затратам, однако в результате таких расходов формируется бренд,

стоимость которого может оцениваться в миллиарды долларов. По общему признанию

делового сообщества, бренд представляет собой нематериальный актив и одно из

важнейших конкурентных преимуществ компании. [11] Однако его стоимостные оценки

и тенденции их изменения во времени не вписываются в традиционные правила

отражения в учете нематериальных активов. Так, нематериальные активы являются

амортизируемыми, т.е. перенос их стоимости на себестоимость вновь созданного

продукта/услуги производится по частям путем начисления амортизации. По

истечении срока использования нематериального актива его стоимость нуллифицируется.

Бренд же может не только не терять свою стоимость во времени, но и наращивать

ее. Представляя собой нематериальный актив по всем перечисленным ранее

признакам, бренд нуждается в особой процедуре оценки и переоценки. Только в

этом случае станет возможной капитализация расходов, в результате чего можно

будет увеличивать стоимость внеоборотных активов за счет отражения в их составе

бренда. [18]

.3 Группировка копаний на основе

рыночной капитализации

Наличие информации о стоимости

компании позволяет инвесторам

<#"819042.files/image001.jpg">

где R - ставка капитализации,- среднегодовые

темпы роста показателей дохода, которые используются для оценки.

Анализ рыночных аналогов - ставка капитализации

рассчитывается на основе рыночных данных по доходам и ценам продажи

сопоставимых предприятий.

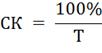

Расчет ставки капитализации на основе сроков

окупаемости инвестиций:

где T - срок окупаемости в годах.

Метод капитализации дохода в

Российской оценочной практике применяется редко, поскольку метод дает

корректную величину рыночной стоимости только при условии, что оцениваемое

предприятие приносит стабильные доходы.

Заключение

Метод капитализации прибыли является

одним из вариантов доходного подхода к оценке бизнеса действующего предприятия.

Как и другие варианты доходного подхода, он основан на базовой посылке, в

соответствии с которой стоимость доли собственности в предприятии равна текущей

стоимости будущих доходов, которые принесет эта собственность.

Основное преимущество - простота

расчетов. Другое преимущество состоит в том, что метод прямой капитализации так

или иначе непосредственно отражает рыночную конъюнктуру.

Одним из спорных вопросов оценки

бизнеса является оценка малого бизнеса. В настоящее время в Российской

Федерации множество компаний в своей работе используют упрощенную систему

налогообложение. Это сильно затрудняет работу оценщика бизнеса при оценке

стоимости таких предприятий. Это связано с тем, что бухгалтерский учет у таких

объектов оценки не поставлен, нет перечня основных средств, дебиторской и

кредиторской задолженности и прочих необходимых данных. Оценка основных средств

действующего предприятия на УСН основана на данных Заказчика «со слов» или «по

информации». Документального подтверждения наличия основных средств в

собственности, как правило, нет. Рыночная оценка такого бизнеса возможна в

рамках только доходного подхода. Но и тут возникают проблемы. Если объектом

оценки выступает объект малого бизнеса с фондоемким характером предоставляемых

услуг (например, магазин или гостиница) то спрогнозировать денежные потоки и в

итоге определить стоимость такого бизнеса не сложно. Но если мы определяем

стоимость бизнеса, основанного на предоставления услуг таких как аудит,

консалтинг, посредническая деятельность, оптовая торговля, да та же самая

оценочная деятельность, то тут возникает проблема клиентской базы или оценка

личного вклада руководителя в денежные потоки (так называемая

предпринимательская способность). Существует множество предприятий и

организаций, которые на 100% завязаны либо на одного крупного клиента, либо на

них завязаны ряд компаний, имеющие личные (деловые, семейные, рабочие) связи с

топ менеджерами. При переходе такого менеджера в другую компанию, часть

клиентов автоматически переходит вслед за ним. Оценить в такой ситуации

подобное предприятие весьма сложно, прогнозирование денежных потоков будет

иметь низкую степень достоверности. А вероятность перехода или переманивания

таких менеджеров в связи со сменой собственник бизнеса или его продажей весьма

высока.

Список использованных источников

1.

Акулов, В.Б. Финансовый менеджмент: Учебное пособие / В.Б. Акулов. - М.:

Флинта, МПСУ, 2010. - 264 c.

.

Архипов, А.П. Финансовый менеджмент в страховании: учебник / А.П. Архипов. -

М.: ФиС, ИНФРА-М, 2010. - 320 c.

.

Брусов, П.Н. Финансовый менеджмент. Финансовое планирование: Учебное пособие /

П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2013. - 232 c.

.

Грачева, Е.Ю. Финансовое право: схемы с комментариями: учеб. пособие / Е.Ю.

Грачева. - 2-е изд., доп. и перераб. - М.: Проспект, 2013. - 110 с.

.

Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учеб. для

магистров / Т.И. Григорьева. - 2-е изд., перераб. и доп. - М.: Юрайт, 2012. -

462 с.

.Ермасова

Н.Б. Финансовый менеджент. Учебное пособие для вузов. - М.: Издательство Юрайт,

2010 г. - 621 с

.

Зайков, В.П. Финансовый менеджмент: теория, стратегия, организация: Учебное

пособие / В.П. Зайков, Е.Д. Селезнева, А.В. Харсеева. - М.: Вуз. книга, 2012. -

340 c.

.

Жиляков, Д.И. Финансово-экономический анализ (предприятие, банк, страховая

компания): учеб. пособие / Д.И. Жиляков, В.Г. Зарецкая. - М.: КНОРУС, 2012. -

368 с.

.

Инструментарий финансового менеджмента на инновационно ориентированном

предприятии / Л.С. Валинурова, О.Б. Казакова, Э.И. Исхакова, Е.В. Евтушенко. -

Уфа: БАГСУ, 2012. - 71 с

.

Информация из ИНТЕРНЕТ http://ru.wikipedia.org/

.

Ковалев, В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев. - М.:

Проспект, 2013. - 1104 c.

.

Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика: учеб. пособие

для вузов / В.Г. Когденко, М.В. Мельник, И.Л. Быковников. - М.: ЮНИТИ-ДАНА,

2012. - 471 с.

.

Колпакова, Г.М. Финансы, денежное обращение и кредит: учеб. пособие для

бакалавров / Г.М. Колпакова. - 4-е изд., перераб. и доп. - М.: Юрайт, 2012. -

538 с.

.

Корпоративный финансовый менеджмент. Финансовый менеджмент как сфера

прикладного использования корпоративных финансов: учеб.-практ. пособие / М.А.

Лимитовский, Е.Н. Лобанова, В.Б. Минасян, В.П. Паламарчук. - М.: райт, 2012. -

990 с.

.

Котелкин, С.В. Международный финансовый менеджмент: Учебное пособие / С.В.

Котелкин. - М.: Магистр, НИЦ ИНФРА-М, 2012. - 605 c.

.Кричевский,

М.Л. Финансовые риски : учеб. пособие / М.Л. Кричевский. - М.: КНОРУС, 2012. -

244 с.

.

Кудина, М.В. Финансовый менеджмент: Учебное пособие / М.В. Кудина. - М.: ИД

ФОРУМ, НИЦ ИНФРА-М, 2012. - 256 c.

.

Лисицына, Е.В. Финансовый менеджмент: Учебник / Е.В. Лисицына, Т.В. Ващенко,

М.В. Забродина; Под ред. К.В. Екимова. - М.: НИЦ ИНФРА-М, 2013. - 184 c.

.

Лысенко, Д.В. Финансовый менеджмент: Учебное пособие / Д.В. Лысенко. - М.: НИЦ

ИНФРА-М, 2013. - 372 c.

.

Морозко, Н.И. Финансовый менеджмент: Учебное пособие / Н.И. Морозко, И.Ю.

Диденко. - М.: НИЦ ИНФРА-М, 2013. - 224 c.

.

Нешитой А.С., Воскобойников Я.М. Финансы: Учебник, 10-е изд. - М.: ИТК «Дашков

и К°», 2012 г. - 528 с.

.

Петрова Г.В. Международное финансовое право. Учебник для магистров. - М.:

Издательство Юрайт, 2011 г. - 457 с.

.

Хиггинс, Р. Финансовый менеджмент: управление капиталом и инвестициями / Р.

Хиггинс; Пер. с англ. А.Н. Свирид. - М.: Вильямс, 2013. - 464 c.

.

Этрилл, П. Финансовый менеджмент и управленческий учет для руководителей и

бизнесменов / П. Этрилл, Э. МакЛейни; Пер. с англ. В. Ионов - М.: Альпина

Пабл., 2012. - 648 c.