Оценка и прогнозирование финансового состояния предприятия (на примере ПК 'МЗКПД)

Министерство образования и науки РФ

Федеральное государственное бюджетное

образовательное учреждение

высшего профессионального образования

«Северо-Восточный государственный

университет»

Кафедра менеджмента

.65 «Экономика и управление на

предприятии (по отраслям)»

Специализация «Строительство»

«Допустить к

защите»

Зав. кафедрой

«Менеджмент»

к.э.н.,

доцент Т.В.Ермакова

__________________________

«____»________________2014

г.

ДИПЛОМНЫЙ ПРОЕКТ

оценка и прогнозирование финансового

состояния предприятия (на примере пк

«мзкпд»)

Научный

руководитель

доцент

кафедры менеджмента

______________________С.А.

Пилецкая

Студент

группы ЭУС-81з(6)

_____________________

Н.Н. Гребенюк

Магадан

СЕВЕРО-ВОСТОЧНЫЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

Кафедра Менеджмента

«Утверждаю»

Зав. кафедрой

_______________

«___»______________2014

г.

Научный

руководитель _______________

«___»______________2014

г.

Задание

по подготовке дипломного проекта

Студентке Гребенюк Наталье Николаевне

. Тема проекта Оценка и прогнозирование финансового состояния предприятия

(на примере ПК «МЗКПД»)

Утверждена приказом по СВГУ № 704/ст от «05» мая 2014 г.

. Срок сдачи студентом дипломного проекта «02» июня 2014 г.

. Исходные данные к проекту:

Устав предприятия, бухгалтерская отчетность

. Перечень подлежащих разработке в дипломном проекте вопросов или краткое

содержание:

1.

Теоретические основы анализа финансового состояния предприятия

.

Анализ финансового состояния ПК «МЗКПД»

.

Разработка мероприятий по улучшению финансового состояния предприятия ПК «МЗКПД»

4. Оценка эффективности предлагаемых мероприятий

. Перечень графических приложений:

Электронная презентация, выполненная в редакторе Microsoft Power Point.

РЕФЕРАТ

Оценка и прогнозирование финансового состояния предприятия

(на примере ПК «МЗКПД»)

Автор дипломного проекта Н.Н. Гребенюк, ЭУС- 81з(6)

Руководитель дипломного проекта С.А. Пилецкая,

доцент

Год защиты дипломного проекта 2014

Актуальность темы дипломной работы заключается в том, что финансовое

состояние - это важнейшая характеристика экономической деятельности предприятия

во внешней среде. Оно определяет конкурентоспособность предприятия, его

потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы

экономические интересы самого предприятия и его партнеров.

Финансовое состояние предприятия - это совокупность

показателей, отражающих способность предприятия погасить свои долговые

обязательства. Финансовая деятельность охватывает процессы формирования,

движения и обеспечения сохранности имущества предприятия, контроля за его

использованием. Финансовое состояние является результатом взаимодействия всех

элементов системы финансовых отношений предприятия и поэтому определяется

совокупностью производственно-хозяйственных факторов.

Финансовое состояние характеризуется обеспеченностью финансовыми

ресурсами, необходимыми для нормального функционирования предприятия,

целесообразным их размещением и эффективным использованием, финансовыми

взаимоотношениями с другими юридическими и физическими лицами,

платежеспособностью и финансовой устойчивостью.

Целью дипломного проекта является разработка мероприятий по повышению

финансового состояния и его прогноза предприятия ПК «МЗКПД».

Цель дипломной работы определила ее задачи:

исследовать теоретические основы анализа финансового

состояния и прогноза деятельности предприятия;

оценить финансовое состояние;

разработать мероприятия, направленные на улучшение

финансового состояния предприятия и спрогнозировать результаты его

деятельности;

оценить эффективность разработанных мероприятий.

Объект исследования в дипломной работе - является финансовая деятельность

предприятия ПК «МЗКПД».

Предмет исследования - финансовое состояние предприятия ПК «МЗКПД».

Методологической основой дипломной работы являются следующие методы:

статистико-экономический;

метод системного анализа;

балансовый.

В настоящее время теория экономического анализа достаточно хорошо

изложена в трудах таких аналитиков как В.Г. Когденко, Г.В. Савицкой, Э.А.

Маркарьяна, В. Я. Позднякова, В.М. Власова, В.В. Ковалев, Э.И. Крылов. Наиболее

полно рассматривается методика анализа финансового состояния в книгах Н.В.

Колчина, Г.В. Савицкой.

Информационно-статистическая база исследования представлена данными об

изучаемом предприятии, которые были собраны во время прохождения преддипломной

практики.

Практическая значимость дипломной работы заключается в возможности

использования материалов данного дипломного исследования в практической

деятельности предприятия ПК «МЗКПД».

содержание

введение

1. теоретические основы анализа финансового состояния предприятия

.1 Значение, задачи и информационное обеспечение анализа.

Характеристика баланса

.2 Порядок формирования и эффективности использования

финансовых ресурсов

.3 Распределение и использование прибыли предприятия

.4 Анализ состава, структуры и динамики имущества

организации. Оценка структуры активов

.5 Методы прогнозирования финансового состояния предприятия

. анализ финансового состояния ПК «МЗКПД»

.1 Экономическая характеристика ПК «МЗКПД»

.2 Анализ актива и пассива предприятия

.3 Анализ финансовых результатов

.4 Анализ финансовой устойчивости и платежеспособности

предприятия

.5 Анализ динамики и структуры затрат предприятия в резерве

элементов затрат

. разработка мероприятий по улучшению финансового состояния

предприятия ПК «МЗКПД»

. оценка эффективности предлагаемых мероприятий

Заключение

список литературы

ПРИЛОЖЕНИЯ

введение

Финансовое состояние - это важнейшая характеристика экономической

деятельности предприятия во внешней среде. Оно определяет конкурентоспособность

предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени

гарантированы экономические интересы самого предприятия и его партнеров.

Финансовое состояние предприятия - это совокупность

показателей, отражающих способность предприятия погасить свои долговые

обязательства. Финансовая деятельность охватывает процессы формирования,

движения и обеспечения сохранности имущества предприятия, контроля за его

использованием. Финансовое состояние является результатом взаимодействия всех

элементов системы финансовых отношений предприятия и поэтому определяется

совокупностью производственно-хозяйственных факторов.

Финансовое состояние характеризуется обеспеченностью финансовыми

ресурсами, необходимыми для нормального функционирования предприятия,

целесообразным их размещением и эффективным использованием, финансовыми

взаимоотношениями с другими юридическими и физическими лицами,

платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия - это сложная

экономическая категория, отражающая на определенный момент состояние капитала в

процессе его кругооборота и способность субъекта хозяйствования к саморазвитию.

В процессе операционной, инвестиционной и финансовой

деятельности происходит непрерывный процесс кругооборота капитала, изменяются

структура средств и источников их формирования, наличие и потребность в

финансовых ресурсах и как следствие - финансовое состояние предприятия, внешним

проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым,

неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно

производить платежи, финансировать свою деятельность на расширенной основе,

переносить непредвиденные потрясения и поддерживать свою платежеспособность в

неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом

состоянии, и наоборот.

Если текущая платежеспособность - это внешнее

проявление финансового состояния предприятия, то финансовая устойчивость -

внутренняя его сторона, обеспечивающая стабильную платежеспособность в

длительной перспективе, в основе которой лежит сбалансированность активов и

пассивов, доходов и расходов, положительных и отрицательных денежных потоков.

Финансовая устойчивость предприятия - это способность

субъекта хозяйствования функционировать и развиваться, сохранять равновесие

своих активов и пассивов в изменяющейся внутренней и внешней среде,

гарантирующее его платежеспособность и инвестиционную привлекательность в

долгосрочной перспективе в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при

достаточности собственного капитала, хорошем качестве активов, достаточном

уровне рентабельности с учетом операционного и финансового риска, достаточности

ликвидности, стабильных доходах и широких возможностях привлечения заемных

средств.

Для обеспечения финансовой устойчивости предприятие

должно обладать гибкой структурой капитала, уметь организовать его движение

таким образом, чтобы обеспечить постоянное превышение доходов над расходами с

целью сохранения платежеспособности и создания условий для самофинансирования.

Финансовое состояние предприятия, его устойчивость и

стабильность зависят от результатов его производственной, коммерческой и

финансовой деятельности. Если производственный и финансовый планы успешно

выполняются, то это положительно влияет на финансовое положение предприятия.

Напротив, в результате спада объемов производства и продаж происходит повышение

ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение

финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение, в свою очередь,

оказывает положительное влияние на выполнение производственных планов и

обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая

деятельность как составная часть хозяйственной деятельности должна быть

направлена на обеспечение планомерного поступления и расходования денежных

ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций

собственного и заемного капитала и наиболее эффективное его использование. Все

выше сказанное говорит об актуальности темы исследования.

Целью дипломного проекта является разработка мероприятий по повышению

финансового состояния и его прогноза предприятия ПК «МЗКПД».

Цель дипломной работы определила ее задачи:

исследовать теоретические основы анализа финансового

состояния и прогноза деятельности предприятия;

оценить финансовое состояние;

разработать мероприятия, направленные на улучшение

финансового состояния предприятия и спрогнозировать результаты его

деятельности;

оценить эффективность разработанных мероприятий.

Объект исследования в дипломной работе - является финансовая деятельность

предприятия ПК «МЗКПД».

Предмет исследования - финансовое состояние предприятия ПК «МЗКПД».

Методологической основой дипломной работы являются следующие методы:

статистико-экономический;

метод системного анализа;

балансовый.

В настоящее время теория экономического анализа достаточно хорошо

изложена в трудах таких аналитиков как В.Г. Когденко, Г.В. Савицкой, Э.А.

Маркарьяна, В. Я. Позднякова, В.М. Власова, В.В. Ковалев, Э.И. Крылов. Наиболее

полно рассматривается методика анализа финансового состояния в книгах Н.В.

Колчина, Г.В. Савицкой.

Информационно-статистическая база исследования представлена данными об

изучаемом предприятии, которые были собраны во время прохождения преддипломной

практики.

Практическая значимость дипломной работы заключается в возможности

использования материалов данного дипломного исследования в практической

деятельности предприятия ПК «МЗКПД».

1. теоретические основы анализа финансового состояния предприятия

1.1 Значение, задачи и информационное обеспечение анализа.

Характеристика баланса

В условиях рыночных отношений повышаются роль и

значение анализа финансового состояния предприятия. Это связано с тем, что

предприятия приобретают самостоятельность и несут полную экономическую

ответственность за результаты своей производственно-хозяйственной деятельности

перед акционерами, работниками, банком и кредиторами.

Финансовое состояние предприятия - это совокупность

показателей, отражающих способность предприятия погасить свои долговые

обязательства. Финансовая деятельность охватывает процессы формирования,

движения и обеспечения сохранности имущества предприятия, контроля за его

использованием. Финансовое состояние является результатом взаимодействия всех

элементов системы финансовых отношений предприятия и поэтому определяется

совокупностью производственно-хозяйственных факторов.

Основными задачами анализа финансового состояния

предприятия являются [27, с.145]:

оценка динамики состава и структуры активов, их

состояния и движения;

оценка динамики состава и структуры собственного и

заемного капиталов, их состояния и движения;

анализ абсолютных и относительных показателей

финансовой устойчивости предприятия и оценка изменения ее уровня;

анализ платежеспособности предприятия и ликвидности

активов его баланса.

Бухгалтерский баланс - это способ отражения в денежной

оценке имущества предприятия по составу и источников его финансирования на

определенную дату. Стоимость имущества и долговых прав, которыми располагает

предприятие на отчетную дату, отражается в активе баланса. Активы дают

определенное представление об экономических ресурсах или потенциале предприятия

по осуществлению их затрат. Собственный капитал, а также обязательства

предприятия по кредитам, займам и кредиторской задолженности отражаются в

пассиве баланса. Таким образом, обязательства (пассивы) показывают объем

средств, полученных предприятием, и их источники, а активы - как предприятие

находило полученные им средства. Общая сумма актива должна быть равна общей

сумме обязательств перед владельцами (акционерами), кредиторами и инвесторами.

В построении балансов предприятий различных стран

имеются различия. В странах Западной Европы разделы актива баланса размещаются

в порядке возрастания степени ликвидности входящих в них статей. При этом в

подсчет общего итога по балансу отдельные статьи (нематериальные активы,

основные средства, малоценные и быстроизнашивающиеся предметы), включаются по

остаточной стоимости.

Разделы пассива в балансах предприятий этих стран

следуют в порядке возрастания степени востребованности средств, используемых

ими. Оценка отдельных статей показывается в основном на уровне номинальных сумм

поступления средств, находящихся в распоряжении предприятия. В целом баланс

представляет собой двустороннюю экономическую таблицу, в которой статьи актива

противопоставлены статьям источников средств (статьям пассива), вложенным в

соответствующие активы. Завершающим разделом актива и пассива является раздел

результатов.

Балансы предприятий США имеют другое построение. В

активе баланса статьи располагаются в порядке падения степени ликвидности. В

пассиве баланса источники средств сгруппированы с учетом возрастания сроков

использования их в обороте предприятия. Результаты отчетного периода (прибыль

или убыток) в балансе не показываются.

Балансы российских предприятий в основном построены по

схеме балансов западноевропейских стран.

Для выполнения аналитических исследований и оценок

структуры актива и пассива баланса его статьи подлежат группировке. Главными

признаками группировки статей актива считают срок эксплуатации (окупаемости)

активов, степень их ликвидности, т. е. скорости превращения в денежную

наличность, и направление использования активов в хозяйстве предприятия. В

зависимости от срока эксплуатации активы предприятия разделяют на две большие

группы [25, с.264]:

внеоборотные активы (иммобилизованные средства), срок

эксплуатации которых более 12 мес.;

оборотные активы (мобильные средства), срок

эксплуатации которых не превышает 12 мес.

К внеоборотным активам относятся: стоимость основных

средств, нематериальных активов; незавершенное строительство, долгосрочные

финансовые вложения, доходные вложения в материальные ценности, отложенные

налоговые и прочие внеоборотные активы. Основные средства приобретаются для

долгосрочного использования предприятием.

Оборотные активы окупаются в течение 12 мес.

В состав оборотных (текущих) активов включают:

наличные деньги, ценные бумаги, дебиторскую задолженность, запасы

товарно-материальных ценностей и затраты. Эти активы являются оборотными в том

понимании, что они находятся в постоянном цикле превращения их в денежные

средства и поэтому играют большую роль в получении прибыли. Те оборотные

активы, которые легко преобразовывать в наличные средства, являются легкореализуемыми

активами. К ним относятся, кроме денежных средств, ценные бумаги и

краткосрочная дебиторская задолженность. Запасы - это медленно реализуемые

активы. Внеоборотные активы и долгосрочную дебиторскую задолженность относят к

труднореализуемым активам.

Средства предприятия могут использоваться во

внутреннем обороте и за его пределами, будучи иммобилизованными в доходные

вложения в материальные ценности, дебиторскую задолженность, ценные бумаги или

инвестированными в оборот других предприятий.

Рассмотренную структуру актива можно представить в

виде схемы (рисунок 1.1).

В пассиве баланса, как уже было отмечено, находят свое

отражение источники финансирования предприятия на определенную дату. Они

показываются в разделах баланса: капитал и резервы, долгосрочные и

краткосрочные обязательства (кредиты, займы, расчеты и прочие пассивы).

Для удобства анализа баланса эта группировка

источников средств укрупняется и может быть представлена в виде двух

аналитических группировок. С одной стороны, в основу группировки положена

юридическая принадлежность используемых предприятием источников средств,

которые подразделяют на собственный капитал и заемный капитал.

С другой стороны, важную роль играет продолжительность

использования капитала в обороте предприятия. По этой причине источники

средств, используемые предприятием, подразделяются на источники средств

длительного и краткосрочного использования.

К собственному капиталу относят уставный, добавочный и

резервный капитал, а также нераспределенную прибыль. Если на предприятии

имеется непокрытый убыток, то он отражается в разделе «Капитал и резервы» со

знаком «минус» и вычитается из общей суммы собственного капитала.

В состав заемного капитала включают долгосрочные и краткосрочные кредиты

и займы, кредиторскую задолженность, задолженность перед участниками по выплате

доходов и прочие обязательства.

Рис. 1.1. Структура актива баланса

С источниками средств краткосрочного использования

необходима постоянная оперативная работа, направленная на контроль за

своевременным возвратом этих средств и на мобилизацию (вовлечение в оборот

предприятия) новых источников средств.

Следует отметить, что значительная часть источников

средств длительного использования также не лишена подвижности. Во-первых, по

той причине, что эти источники состоят из двух групп: собственного,

долгосрочного заемного капитала. Источники заемных средств имеют срок возврата

и, следовательно, подлежат возобновлению. Во-вторых, собственный капитал также

находится в движении, особенно резервный капитал и прибыль.

Если структуру пассива баланса представить в виде

некоторой схемы, то она с учетом двух вариантов аналитических группировок может

быть представлена в виде схемы (рисунок 1.2) [26, с.432].

Рис. 1.2. Структура пассива баланса

На основе группировок актива и пассива баланса может

быть составлен аналитический баланс, с помощью которого осуществляется анализ

структуры имущества предприятия и источников его финансирования.

Все показатели сравнительного аналитического баланса

можно разбить на четыре группы [20, с.167]:

абсолютные показатели на начало и конец отчетного

периода (тыс. руб.);

показатели структуры (удельные веса) на начало и конец

отчетного периода, %;

показатели абсолютной динамики (в тыс. руб., %) к

началу отчетного периода;

показатели структурной динамики в процентах к

изменению актива и пассива.

При анализе структуры баланса выявляются и оцениваются

удельные веса каждой группы актива и пассива в общем итоге баланса, а также соотношение

между отдельными группами. При этом следует иметь в виду наличие взаимосвязи

между ними, в основе которой лежит их функциональное предназначение. Признано,

что денежные средства, ценные бумаги и реальная дебиторская задолженность, т.

е. легкореализуемые активы, являются источником погашения краткосрочных

обязательств (кредиторская задолженность, кредиты банков и займы), срок

погашения которых в течение 1 года. Оставшаяся часть ликвидных активов

используется для погашения долгосрочных обязательств (кредиты банков и займы,

срок погашения которых более 1 года). Если после погашения всех внешних

обязательств предприятие будет располагать еще некоторой частью ликвидных

активов, то она станет предметом распределения между акционерами.

Наличие финансовой связи между группами актива и пассива баланса

обусловливает необходимость рассматривать вопросы финансирования таким образом:

краткосрочные заемные источники предназначены для пополнения мобильных активов,

а долгосрочные собственные и заемные - на приобретение недвижимого имущества,

капитальные вложения и иные внеоборотные активы.

1.2 Порядок формирования и эффективности использования финансовых

ресурсов

анализ финансовый прибыль имущество

Различные стороны производственной, сбытовой, снабженческой и финансовой

деятельности предприятия получают законченную денежную оценку в системе

показателей финансовых результатов.

Показатели финансовых результатов характеризуют абсолютную эффективность

хозяйствования предприятия. Важнейшими среди них являются показатели прибыли,

которая в условиях рыночной экономики составляет основу экономического развития

предприятия. Рост прибыли создает финансовую базу для самофинансирования,

расширенного воспроизводства, решения проблем социальных и материальных

потребностей трудовых коллективов. За счет прибыли выполняется также часть

обязательств предприятия перед бюджетом, банками и другими предприятиями и

организациями. Таким образом, показатели прибыли становятся важнейшими для

оценки производственной и финансовой деятельности предприятий. Они

характеризуют степень его деловой активности и финансового благополучия.

Теоретической базой экономического анализа финансовых результатов

деятельности предприятия является принятая для всех предприятий, независимо от

формы собственности, единая модель хозяйственного механизма предприятия в

условиях рыночных отношений, основанная на формировании прибыли. Она отражает

присущее всем предприятиям, функционирующим в условиях рынка как независимые

товаропроизводители, единство целей деятельности, единство показателей

финансовых результатов деятельности, единство процессов формирования и

распределения прибыли, единство системы налогообложения.

Конечным результатом деятельности коммерческой организации является

прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход,

представляющий собой разницу между совокупным доходом и совокупными затратами.

Предприятие получает прибыль, если выручка от продаж превышает себестоимость

реализованной продукции (работ, услуг). В общем виде показатель прибыли можно

рассчитать как разницу между величиной полученной выручки и суммой общих затрат

на производство продукции. Любое изменение выручки или себестоимости влечет за

собой адекватное изменение прибыли.

Все аспекты снабженческой, производственной и сбытовой деятельности

предприятия находят свое отражение в показателе прибыли: уровень использования

материальных ресурсов, основных средств, трудовых ресурсов, объем реализации

продукции, уровень цен. С другой стороны, прибыль является основным источником

развития предприятия, расширения его производственной базы и источником

финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие

доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о

возможностях предприятия по возврату заемных средств, инвесторы - о

целесообразности инвестиций в предприятие, поставщики - о платежеспособности

предприятия.

Таким образом, прибыль как важнейшая категория

рыночных отношений выполняет следующие функции [28, с.195]:

как показатель, характеризующий финансовые результаты

хозяйственной деятельности. Значение прибыли состоит в том, что она отражает

конечный финансовый результат деятельности предприятия за определенный период;

стимулирующую функцию, проявляющуюся в процессе ее

распределения и использования. Содержание этой функции состоит в том, что

прибыль одновременно является финансовым результатом и основным элементом

финансовых ресурсов предприятия;

как основной источник формирования доходной части

бюджетов разных уровней. Налог на прибыль является важнейшим источником

пополнения средств бюджета.

Структурно-логическая модель отчета о прибыли

изображена на (рисунок 1.3) [28, с.16].

Таким образом, прибыль отчетного периода предприятия

включает [28, с.16]:

прибыль от продаж;

результат от операций с имуществом и финансовой

деятельности;

результат от внереализационных операций.

|

Выручка от реализации

продукции, товаров, услуг

|

-

|

Налоги из выручки

|

|

|

|

|

|

|

Выручка (нетто) от

реализации продукции, товаров, услуг

|

-

|

Переменные расходы,

приходящиеся на реализованную продукцию

|

|

|

|

|

|

|

Маржинальная (валовая)

прибыль

|

-

|

Постоянные расходы

отчетного периода

|

|

|

|

|

|

|

Финансовый результат от

реализации продукции ( услуг)

|

+

|

Сальдо прочих

внереализационных доходов и расходов, относящихся к основной деятельности

|

|

|

|

|

|

|

Финансовый результат от

операционной деятельности

|

+

|

Прибыль от инвестиционной и

финансовой деятельности

|

|

|

|

|

|

|

Финансовый результат

отчетного периода от обычной деятельности

|

|

|

|

|

|

|

|

Общая сумма брутто-прибыли

отчетного периода до выплаты процентов и налогов

|

-

|

Проценты к уплате за

используемые заемные ресурсы

|

|

|

|

|

|

|

Прибыль отчетного периода

до налогообложения

|

-

|

Налог на прибыль и иные

обязательные платежи

|

|

|

|

|

|

|

Чистая прибыль

|

-

|

Потребляемая прибыль

|

|

|

|

|

|

|

Капитализированная

(нераспределенная) прибыль

|

|

|

Рис. 1.3. Структурно-логическая модель формирования

прибыли

1.3 Распределение и использование прибыли предприятия

Распределение и использование прибыли является важным хозяйственным

процессом, обеспечивающим как покрытие потребностей предпринимателей, так и

формирование государственных доходов. Под распределением прибыли понимается

направление прибыли в бюджет посредством уплаты налога на прибыль и по статьям

использования на предприятии [25, с. 235].

Законодательно распределение прибыли регулируется в

той ее части, которая поступает в бюджет в виде налога на прибыль. Определение

направлений расходования прибыли, остающейся в распоряжении предприятия после

уплаты налога на прибыль, структуры статей ее использования производится на

основании разработанной дивидендной политики и в соответствии с внутренними

положениями предприятия, включая устав и учредительный договор.

В зависимости от объективных условий общественного

производства на различных этапах развития российской экономики система

распределения прибыли менялась и совершенствовалась, но принципиальная основа

ее осталась незыблемой - отношения с государством выступали как неотъемлемая

часть административно-командной системы, распределение осуществлялось

применительно к каждому предприятию или отрасли в отдельности. В механизме

распределения прибыли преобладала директивность, каждое предприятие было

поставлено в достаточно жесткие рамки: куда, в каком количестве и порядке

направлять заработанную прибыль.

Расчеты предприятий с бюджетом на разных этапах

развития системы распределения прибыли то несколько упрощались, то существенно

усложнялись. Начиная с 1991 г. финансовая система России перешла к налоговым

методам распределения прибыли, предусматривающим замену индивидуальных

нормативов на единые налоговые ставки. Во взаимоотношениях предприятий с

бюджетом устраняется многоканальность платежей из прибыли. Предприятия

независимо от их организационно-правовых форм и подчиненности уплачивают в

бюджет налог на прибыль, после чего предприятия могут оперативно маневрировать

заработанными средствами. Нормативное распределение прибыли, остающейся в

распоряжении предприятий, ликвидировано.

Механизм распределения прибыли должен быть построен

таким образом, чтобы всемерно способствовать повышению эффективности производства,

стимулировать развитие новых форм хозяйствования.

Одной из важнейших проблем распределения прибыли как

до перехода на рыночные отношения, так и в условиях их развития является

оптимальное соотношение части прибыли, аккумулируемой в доходах бюджета, и

части, остающейся в распоряжении предприятия.

Экономически обоснованная система распределения

прибыли должна гарантировать выполнение финансовых обязательств перед

государством и максимально обеспечить производственные, материальные и

социальные нужды предприятий и организаций.

На рисунке 1.4 представлена схема распределения

прибыли предприятия. Прибыль, остающаяся в распоряжении предприятия после

уплаты налога, представляет многоцелевой источник финансирования его

потребностей. Никакие органы, в том числе государство, не имеют права

вмешиваться в процесс использования чистой прибыли предприятия.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две

принципиально разные части. Использование первой свидетельствует об увеличении

имущества предприятия и процессе накопления.

Использование второй не приводит к образованию нового

имущества и характеризует долю прибыли, используемой на потребление. Пропорции

распределения прибыли на накопление и потребление определяют перспективы

развития предприятия. Если прибыль не расходуется на потребление, то она

остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает

размер собственного капитала предприятия. Наличие нераспределенной прибыли

увеличивает финансовую устойчивость предприятия, свидетельствует о наличии

источника для последующего развития [21, с.106].

Порядок распределения и использования прибыли на

предприятии фиксируется в уставе и определяется положением, которое

разрабатывается соответствующими подразделениями экономических служб. В

соответствии с уставом предприятия могут составлять сметы расходов,

финансируемых из прибыли, либо образовывать фонды специального назначения как

фонды накопления (фонд развития производства или фонд производственного и

научно-технического развития, фонд социального развития) и фонды потребления

(фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает

расходы на развитие производства, социальные нужды трудового коллектива,

материальное поощрение работников.

Расходы на развитие производства включают

финансирование:

разработки и освоения новых видов продукции и

технологических процессов;

затрат, связанных с техническим перевооружением и

реконструкцией действующего производства, расширением предприятий.

Рис. 1.4. Направления распределения и использования

прибыли предприятия

Чистая прибыль является источником пополнения

собственных оборотных средств предприятия. Взносы из прибыли в качестве вкладов

учредителей в создание уставного капитала других предприятий, средства,

перечисляемые союзам, ассоциациям, концернам, в состав которых входит

предприятие, также считаются использованием прибыли на развитие производства.

Наряду с финансированием производственного развития

прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение

социальных нужд. Использование прибыли на социальные нужды включает в себя

расходы по эксплуатации социально-бытовых объектов, находящихся на балансе

предприятия, финансирование строительства объектов непроизводственного

назначения, организации и развития подсобного сельского хозяйства, проведения

оздоровительных, культурно-массовых мероприятий т. п.

Затраты на материальное поощрение подразумевают

выплату единовременных поощрений за выполнение особо важных производственных

заданий, выплату премий за создание, освоение и внедрение новой техники,

расходы на оказание материальной помощи рабочим и служащим, единовременные

пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям. Производятся

расходы по оплате дополнительных отпусков сверх установленной законом

продолжительности, оплачивается жилье, оказывается материальная помощь.

Особое значение имеет направление чистой прибыли на

выплату дивидендов по акциям и вкладам членов трудового коллектива в имущество

предприятия. Для акционерных обществ направление чистой прибыли на выплату

дивидендов является важнейшей проблемой их политики и стратегии. От размера

дивидендов зависит курс акций данного предприятия, объем и возможные изменения

собственного капитала, необходимость привлечения внешних источников.

Дивидендная политика является важнейшим процессом

управления структурой капитала и оказывает существенное влияние на развитие

предприятия. Она предполагает решение вопросов, в числе которых максимизация

совокупного состояния акционеров и достаточность финансирования деятельности

предприятия. Поиск оптимальных пропорций распределения прибыли на дивиденды и

развитие продиктован, с одной стороны, необходимостью направления доходов на

развитие производства, а с другой, желанием акционеров максимизировать свой

доход. Политика дивидендов должна быть привлекательной для акционеров и

стимулировать новые инвестиции. Успешное осуществление данной политики должно

постоянно увеличивать курсовую стоимость акций при одновременном увеличении

объемов производства и продаж.

Прибыль, остающаяся в распоряжении предприятия, служит

источником финансирования не только производственного и социального развития, а

также материального поощрения, но и в случае нарушения предприятием

действующего законодательства - уплаты различных штрафов и санкций. Так, из

чистой прибыли уплачиваются штрафы при несоблюдении требований по охране

окружающей среды от загрязнения, санитарных норм и правил. При завышении

регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается

незаконно полученная предприятием прибыль.

В случаях сокрытия прибыли от налогообложения

взыскиваются штрафные санкции, источником уплаты которых является чистая

прибыль.

Важную роль в обеспечении финансовой устойчивости

играет размер резервного капитала. В рыночном хозяйстве отчисления в резервный

капитал носят первоочередной характер. Наличие и прирост резервного капитала

обеспечивают увеличение акционерной собственности, характеризуют готовность

предприятия к риску, с которым связана вся предпринимательская деятельность,

обеспечивают возможность выплаты дивидендов по привилегированным акциям даже

при отсутствии прибыли текущего года, покрытия непредвиденных расходов и

убытков без риска потери финансовой устойчивости.

1.4 Анализ состава, структуры и динамики

имущества организации. Оценка структуры активов

Оценка стоимости имущества организации включает

изучение структуры имущества и ее изменений, выявление источников формирования

имущества. Анализ структуры имущества организации осуществляется на основе

информации, содержащейся в активе ее баланса.

В процессе анализа определяют удельный вес

внеоборотных и оборотных активов в общей сумме имущества организации (валюте

баланса), затем проводят детальный анализ внеоборотных и оборотных активов.

Бухгалтерская отчетность позволяет достаточно подробно

проанализировать наличие, состояние и изменение важнейшего элемента

производственного потенциала организации ее основных фондов. В процессе

производства эксплуатируемые основные фонды изнашиваются физически и устаревают

морально. Степень физического износа определяется в процессе начисления

амортизации. Этот процесс может рассматриваться в нескольких аспектах как

способ [12, с.132]:

определения текущей оценки неизношенной части основных

фондов;

отнесения на готовую продукцию единовременных затрат в

основные фонды;

накопления финансовых ресурсов для последующего

замещения выбывающих из производственного процесса основных фондов или вложений

в новые производства.

По данным учета и отчетности можно рассчитать

коэффициенты износа (Ки) и годности (Кг), характеризующие соответственно долю

изношенной и долю годной к эксплуатации части основных фондов [48, с.104]:

Ки = (Из : F) 100% ; (1.1)

Кг = 100% - Ки , (1.2)

где Из - износ основных фондов;

F - первоначальная (восстановительная) стоимость основных

фондов.

При этом коэффициент годности будет равен [48]:

Кг = 1 - Ки . (1.3)

Очевидно, что увеличение коэффициента износа означает

ухудшение состояния основных фондов организации, однако следует учитывать, что

коэффициент износа не отражает фактической изношенности основных фондов, а

коэффициент годности не дает точной оценки их текущей стоимости. На сумму

износа основных фондов большое влияние оказывает принятая в организации система

начисления амортизации, что подтверждает определенную условность показателей

годности и износа основных фондов и существенно ограничивает возможность

применения этих показателей для анализа. Для расширения их возможностей в

процессе анализа следует выделять износ по активной и пассивной частям основных

фондов, а еще лучше рассчитывать эти показатели по группам.

Важное значение для оценки состояния средств труда

имеют также показатели, движения основных фондов: коэффициенты обновления

(Кобн) и выбытия (Кв), рассчитываемые по следующим формулам [48, с.110]:

Кв = (-Fнач.г

: F) · 100% , (1.4)

где, +F -

стоимость поступивших за отчетный период основных фондов;

F - стоимость выбывших за отчетный период основных фондов;

Fнач.г, Fкон.г

- первоначальная (восстановительная) стоимость основных фондов на начало и

конец года.

Рассмотренные показатели исчисляются по данным

приложения к годовой бухгалтерской отчетности (форма 5), однако при этом расчет

будет осуществляться с определенной долей условности, поскольку основная часть

статей отчетности агрегирована.

На основе данных формы 5 и учетных регистров

проводится детальный анализ показателей, характеризующих динамику и состояние

нематериальных активов по классификационным группам.

Наиболее приемлема оценка структуры нематериальных

активов по: видам; источникам поступления (приобретения); срокам полезного

использования; степени правовой защищенности, степени престижности; степени

ликвидности и риска вложений капитала в нематериальные объекты; степени

использования в производстве и реализации продукции; направлениям выбытия и др.

При проведении анализа нематериальных активов по видам

отдельно выделяют группу активов, сформированных в результате вложения средств

в объекты интеллектуальной собственности (патенты на изобретения, лицензии и

т.д.), так как повышение их доли оказывает благоприятное влияние на финансовое

состояние организации в целом.

Анализируя динамику структуры нематериальных активов

по источникам поступления, необходимо выделить долю нематериальных активов, полученных

за счет средств, внесенных учредителями, приобретенных за плату и в обмен на

другое имущество либо полученных безвозмездно от юридических и физических лиц.

При проведении оценки динамики и структуры

нематериальных активов по степени правовой защищенности, целесообразно

проанализировать изменение удельного веса нематериальных активов, защищенных

патентами, лицензиями и авторскими правами. Срок полезного использования

нематериальных активов ранжируется по годам (до 10 лет и свыше 10 лет). Чем

выше доля нематериальных активов с более длительным сроком использования, тем

больше экономический эффект, полученный организацией.

При анализе первого раздела актива баланса следует

обратить внимание на тенденцию изменения незавершенного строительства,

поскольку оно не участвует в производственном обороте и, следовательно, при

определенных условиях увеличение его доли может негативно сказаться на

результативности финансовой и хозяйственной деятельности организации. По данным

баланса и бухгалтерского учета необходимо установить целесообразность и

эффективность использования капитальных вложений, степени их концентрации на

пусковых и важнейших объектах.

Наличие долгосрочных финансовых вложений указывает на

инвестиционную направленность вложений организации, вызванную рыночными

отношениями. В процессе анализа на основании данных аналитического

бухгалтерского учета необходимо изучить объем и состав портфеля ценных бумаг,

их динамику и степень ликвидности.

Анализ оборотных активов начинается с оценки их

структуры по таким группам, как: запасы и затраты; средства в расчетах;

денежные средства и краткосрочные финансовые вложения.

Анализ состояния запасов и затрат. При проведении

такого анализа основное внимание уделяют выявлению и оценке тенденций изменения

таких элементов, как производственные запасы, незавершенное производство,

готовая продукция и товары.

Увеличение абсолютной суммы и удельного веса запасов и

затрат может свидетельствовать о [45, с.113]:

наращивании производственного потенциала организации;

стремлении путем вложений в производственные запасы

защитить денежные активы организации от обесценения под воздействием инфляции;

нерациональности выбранной хозяйственной стратегии,

вследствие которой значительная часть текущих активов иммобилизована в запасы,

ликвидность которых может быть невысокой.

Хотя рост запасов и затрат может привести к повышению

ликвидности текущих активов, необходимо проанализировать отвлечение средств из

хозяйственного оборота, способствующее росту кредиторской задолженности и

ухудшению финансового состояния организации. При этом необходимо:

) установить обеспеченность организации нормальными

переходящими запасами сырья, материалов, незавершенного производства, готовой

продукции и товаров;

) выявить излишние и ненужные запасы материальных

ресурсов, незавершенного производства, готовой продукции и товаров.

Источниками анализа служат данные финансового плана,

данные складского и аналитического учета. Для характеристики состояния запасов

и затрат необходимо сравнить фактические остатки на конец отчетного периода с

наличием их на начало периода и с рассчитанным нормативом.

Анализ состояния запасов и затрат не ограничивается

оценкой абсолютных отклонений фактических остатков на конец отчетного периода

от норматива и прошлого года (квартала). Для исследования динамики запасов

товарно-материальных ценностей во взаимосвязи с изменением объемов

производства, цен и масштабов потребления отдельных видов материальных

ценностей целесообразно определить относительный уровень запаса в днях расхода

(выбытия).

Запасы в днях (3) исчисляются как отношение абсолютной

величины остатка соответствующего вида материальных оборотных средств на дату

баланса к однодневному обороту по их расходу (выбытию) [40, с.98]:

= О:(Р:Д) = О·Д:Р , (1.5)

где О - остаток на дату баланса по соответствующей

статье материальных оборотных средств;

Р - оборот по расходу (выбытию) данного вида средств

за отчетный период (год, квартал);

Д - число дней в отчетном периоде (за год - 360,

квартал - 90).

Для расчета относительного уровня запаса в днях в

качестве фактического оборота принимаются:

по сырью, основным материалам и покупным

полуфабрикатам, а также по вспомогательным материалам и топливу - их расход на

производство за отчетный период на основании данных отчетности о затратах на

производство;

по незавершенному производству - выпуск продукции в

отчетном периоде по фактической себестоимости;

по готовой продукции - себестоимость реализованной

продукции.

Затем фактический запас в днях на конец отчетного

периода по соответствующему виду материальных оборотных средств сопоставляется

с нормативом запаса в днях и с данными за предыдущий период, выявляются

отклонения и их причины.

Мобильность запасов рассчитывается с помощью

коэффициента накопления (Кн), который определяется как отношение суммарной стоимости

производственных запасов малоценных и быстроизнашивающихся предметов и

незавершенного производства к стоимости готовой продукции и товаров.

Кн = (ПЗ + МБП + НП) : (ГП + Т) , (1.6)

где ПЗ - производственные запасы;

МБП - малоценные и быстроизнашивающиеся предметы;

НП - незавершенное производство;

ГП - готовая продукция;

Т - товары.

При оптимальном варианте этот коэффициент должен быть

меньше 1, но это справедливо только в том случае, если продукция организации

конкурентоспособна и пользуется спросом.

При выявлении сверхнормативных запасов проводится

анализ причин их образования. Основными причинами могут быть [34, с.132]:

по производственным запасам - снижение выпуска по

отдельным видам продукции и отклонения фактического расхода материалов от норм,

излишние и неиспользуемые материальные ценности, неравномерное поступление

материальных ресурсов:

по незавершенному производству - аннулирование

производственных заказов (договоров), удорожание себестоимости продукции,

недостатки в планировании и организации производства, недопоставки покупных

полуфабрикатов и комплектующих изделий и др.

по готовой продукции - падение спроса на отдельные

виды изделий, низкое качество продукции, неритмичный выпуск готовой продукции и

задержка отгрузки, транспортные затруднения и др.

Детальный анализ сверхнормативных запасов ТМЦ

проводится по видам ТМЦ и местам их хранения на основе карточек складского

учета, инвентаризационных ведомостей, аналитического бухгалтерского учета. В

случае отсутствия разработанных норм запасов применяется косвенный метод их

оценки, который заключается в следующем. По данным складского учета остатки по

отдельным видим ТМЦ сопоставляются на несколько месячных дат, а также с их

месячным, квартальным или полугодовым расходом. При таком сравнении сразу

видно, по каким видам материальных ресурсов остатки неподвижны, а по каким они

превышают квартальный и даже полугодовой расход. Излишние и неиспользованные

производственные запасы выявляются тем полнее, чем по более развернутой

номенклатуре материальных ценностей проводится анализ. При анализе остатков

незавершенного производства и полуфабрикатов путем рассмотрения

инвентаризационных и оборотных ведомостей выявляются детали и полуфабрикаты, не

относящиеся к текущему процессу производства, устанавливаются номера

приостановленных заказов, а также заказов, задержавшихся в производстве из-за

некомплектности и других неполадок.

На основе проведенного анализа определяется стоимость

излишних и ненужных ценностей и намечаются пути их использования.

Анализ дебиторской задолженности. Задачи анализа

состоят в том, чтобы выявить размеры и динамику неоправданной задолженности,

причины ее возникновения или роста. Внешний анализ состояния расчетов с

дебиторами базируется на данных финансовой отчетности. Для внутреннего анализа

привлекаются данные аналитического учета счетов, предназначенных для обобщения

информации о расчетах с дебиторами. Анализ начинают с общей оценки динамики

дебиторской задолженности в целом и в разрезе отдельных статей.

Рост доли дебиторской задолженности в общем ее объеме

можно расценить как положительный фактор при условии последующего анализа

качественного состояния дебиторской задолженности с целью определения динамики

абсолютного и относительного размера неоправданной (сомнительной) задолженности.

На основе оперативной отчетности проводится ранжирование задолженности по

срокам оплаты счетов. Все счета к получению классифицируются по группам: срок

оплаты не наступил, просрочка от одного до 30 дней (до одного месяца), от 31 до

90 дней (от одного до 3 месяцев), от 91 до 180 дней (от трех до шести месяцев),

от 181 до 360 дней (от 6 месяцев до года), от 360 дней и более (более года).

К оправданной относится задолженность, срок погашения

которой не наступил либо составляет менее месяца. Неоправданной является

просроченная задолженность покупателей и заказчиков. Отвлечение средств в эту

задолженность создает реальную угрозу неплатежеспособности организации

кредитора и ослабляет ликвидность ее баланса. Наличие сомнительной дебиторской

задолженности свидетельствует о нерациональной политике организации по

предоставлению отсрочки в расчетах с покупателями.

Сомнительная дебиторская задолженность может иметь

место и по другим статьям актива баланса. В частности, это относится к статьям:

«Товары отгруженные» и «Прочие оборотные активы».

Неоправданная дебиторская задолженность может

включаться в статью «Товары отгруженные» в виде:

отгруженных товаров и сданных работ по расчетным

документам, не переданным в банк на инкассо, по которым истекли сроки,

установленные для сдачи документов в обеспечение ссуд;

отгруженных товаров и сданных работ по расчетным

документам, не оплаченным в срок покупателями и заказчиками.

Статья «Прочие оборотные активы» может включать

недостачи и потери от порчи товарно-материальных ценностей, не списанных с

баланса в установленном порядке.

Объем скрытой дебиторской задолженности, возникающей

вследствие предварительной оплаты материалов поставщикам без их отгрузки

организации, выявляют на основе анализа расчетов по данным аналитического

учета.

В процессе анализа проводится также сравнение

фактических показателей оборачиваемости дебиторской задолженности с нормативом

(норматив организация устанавливает себе самостоятельно) и определяются

последствия расхождения этих показателей.

Анализ финансового состояния осуществляется в основном

по данным квартальной и годовой бухгалтерской отчетности, в первую очередь по

данным баланса и отчета о прибылях и убытках. В общем виде программа

углубленного анализа финансово-хозяйственной деятельности организации выглядит

следующим образом.

. Предварительный обзор экономического и финансового

положения субъекта хозяйствования.

.1. Характеристика общей направленности

финансово-хозяйственной деятельности.

.2. Выявление «больных» статей отчетности.

. Оценка и анализ экономического потенциала субъекта

хозяйствования.

.1. Оценка имущественного положения.

.1.1. Построение аналитического баланса-нетто.

.1.2. Вертикальный анализ баланса.

.1.3. Горизонтальный анализ баланса.

.1.4. Анализ качественных сдвигов в имущественном положении.

.2. Оценка финансового положения.

.2.1. Оценка ликвидности.

.2.2. Оценка финансовой устойчивости.

. Оценка и анализ результативности

финансово-хозяйственной деятельности субъекта хозяйствования.

.1. Оценка производственной (основной) деятельности.

.2. Анализ рентабельности.

.3. Оценка положения на рынке ценных бумаг.

На рисунке 1.5 приведена краткая последовательность

анализа [34, с.89].

Основными для финансового анализа являются следующие

источники информации:

. Бухгалтерский баланс.

Наименование отдельных разделов или статей

бухгалтерского баланса представляет собой классификацию хозяйственных средств

организации и их источников по экономическому признаку.

В бухгалтерском балансе реализуется один из основных

принципов его построения в соответствии с которым активы и пассивы

подразделяются в зависимости от срока обращения (погашения) на долгосрочные

(свыше одного года) и краткосрочные до одного года включительно). Такое

подразделение касается дебиторской и кредиторской задолженности, а также кредитов

банков и займов других организаций. Анализ бухгалтерского баланса дает

возможность:

определить степень обеспеченности организации

собственными оборотными средствами;

установить, за счет каких статей изменилась величина

оборотных средств;

оценить общее финансовое состояние организации даже

без расчетов аналитических показателей.

Для анализа баланса можно воспользоваться одним из

трех способов:

. Провести анализ непосредственно по балансу без

предварительного изменения состава его статей.

. Построить аналитический баланс путем агрегирования

некоторых однородных по составу элементов балансовых статей и их

перекомпоновки.

. Провести очистку баланса от имеющихся в нем

регуляторов с последующим агрегированием статей в необходимых аналитических

разрезах.

Рис. 1.5. Последовательность анализа по данным

бухгалтерской отчетности

Для общей оценки финансового состояния организации

составляют аналитический баланс, в котором однородные статьи объединяют в

группы. При этом сокращается число статей баланса, что повышает его наглядность

и позволяет сравнивать с балансами других организаций.

Как отмечалось выше, в действующем балансе ряд статей

носит регулирующий характер. Исключив их в полном объеме или частично (по

расшифровке), можно уточнить оценку хозяйственных средств, находящихся в

распоряжении коммерческой организации (Бн).

Что касается формирования свернутого баланса

(свертки), то эту процедуру можно выполнять различными способами. Допустимо

даже объединение статей различных разделов: все зависит от того, какой баланс

подвергается анализу. Единого алгоритма свертки баланса для всех известных в

практике форматов не существует. Проводя свертку, необходимо руководствоваться,

прежде всего, здравым смыслом и логикой последующего анализа, в основе которого

лежит подразделение активов и пассивов на долгосрочные и краткосрочные.

Информация о недостатках в работе коммерческой

организации может непосредственно присутствовать в бухгалтерской отчетности в

явном или завуалированном виде. Первый случай имеет место, когда в отчетности

есть «больные» статьи, свидетельствующие о:

) крайне неудовлетворительной работе организации в

отчетном периоде, приведшей к ее плохому финансовому положению;

) наличии определенных недостатков в работе

организации.

К первой группе относятся «Непокрытый убыток прошлых

лет» и «Непокрытый убыток отчетного года».

Вторая группа включает следующие статьи:

«Расчеты с дебиторами за товары (работы, услуги)»,

которая включает неоправданную дебиторскую задолженность;

«Расчеты с персоналом по прочим операциям», по которой

может отражаться неоправданная дебиторская задолженность в виде расчетов с

материально ответственными лицами при недостачах, порче, хищениях;

«Прочие активы», отражающая недостачи и потери от

порчи товарноматериальных ценностей, не списанных с баланса в установленном

порядке;

«Расчеты с кредиторами за товары и услуги», в которую

входит неоправданная кредиторская задолженность.

Причины возникновения таких сумм могут быть

различными. Однако, если наблюдается динамика их роста, то это свидетельствует

о серьезных недостатках в учете и внутреннем контроле в организации.

Недостатки в работе в завуалированном виде отражаются

в ряде балансовых статей, что может быть выявлено в рамках внутреннего анализа

с привлечением данных текущего учета. Это вызвано нефальсификацией данных, а

существующей методикой составления баланса, согласно которой многие балансовые

статьи являются комплексными.

В ходе анализа проводится оценка изменения валюты

баланса за анализируемый период. Можно ограничиться сравнением итогов валюты

баланса на конец и начало отчетного периода (уменьшив их на сумму убытков) и

определить рост или снижение в абсолютном выражении. Увеличение валюты баланса

свидетельствует, как правило, о росте производственных возможностей организации

и заслуживает положительной оценки (однако при этом надо учитывать фактор

инфляции), а снижение ее объема оценивается отрицательно, так как сокращается

хозяйственная деятельность организации (может быть, вследствие падения спроса

на продукцию, отсутствия сырья, материалов, полуфабрикатов для производства).

Вместе с тем целесообразно сопоставить отчетный баланс с плановым балансом, с

балансами прошлых лет данной организации, с данными организаций конкурентов.

Для получения общей оценки динамики финансового

состояния можно сопоставить изменения итога баланса с изменениями финансовых

результатов хозяйственной деятельности (выручкой от реализации продукции,

прибылью от реализации, прибылью от финансово-хозяйственной деятельности). С

этой целью рассчитывается коэффициент роста валюты баланса и коэффициент роста

выручки от реализации.

Коэффициент роста валюты баланса Кб определяется по

формуле:

Кб=Бср1-Бср0100%:Бср0 , (1.7)

где Бср1 - Бср0 - средняя величина итога баланса за

отчетный и предыдущий периоды.

Коэффициент

роста выручки от реализации продукции рассчитывается

по формуле:

рассчитывается

по формуле:

, (1.8)

, (1.8)

где V1, V0 - выручка от реализации продукции

за отчетный и предыдущий периоды.

Аналогично можно рассчитать коэффициенты роста прибыли

от реализации и роста прибыли от финансово-хозяйственной деятельности.

Опережение темпов роста выручки от реализации (прибыли от реализации, прибыли

от финансово-хозяйственной деятельности) свидетельствует об улучшении

использования средств в организации по сравнению с предыдущим периодом;

обратная ситуация говорит об отставании и ухудшении использования средств. Для

детального выяснения причин создавшейся ситуации необходимо проанализировать

характер изменений отдельных статей баланса. Такой анализ проводят с помощью

горизонтального (временного) и вертикального (структурного) анализа. Обе формы

анализа взаимно дополняют друг друга, так как позволяют сравнить отчетность

различных по роду деятельности и объему производства организаций.

Форма 2 «Отчет о финансовых результатах». Отчет

отражает общую тенденцию разделения функций бухгалтерского учета для

составления бухгалтерской и налоговой отчетности. Названия граф формы 2 за

отчетный и за анализируемый периоды прошлого года позволяют непосредственно

наблюдать показатели в динамике. При этом показатель выручки от реализации

товаров (продукции, работ, услуг) приводится в метаоценке, т.е. без косвенных

налогов и обязательных платежей.

Содержание показателя «Себестоимость реализации

товаров (продукции, работ, услуг)» зависит от вида деятельности организации,

варианта учета затрат на производство и калькулирования себестоимости.

Организации, занятые производством продукции, выполнением работ и оказанием

услуг, отражают по этой строке сумму затрат, связанных с производством

продукции, выполнением работ, оказанием услуг (без учета сумм, отражаемых по

статье «Управленческие расходы»).

В форме 2 отдельно выделены статьи «Коммерческие

расходы» и «Управленческие расходы», содержание которых также зависит от вида

хозяйственной деятельности организации.

Для инвесторов и аналитиков эта форма во многих

отношениях важнее, чем баланс, так как в ней содержится не застывшая,

одномоментная, а динамическая информация о том, каких успехов достигла

организация в течение года и за счет каких укрупненных факторов, каковы

масштабы ее деятельности.

Пояснения к балансу и отчету о финансовых результатах

содержат расшифровку отдельных показателей форм 1 и 2, характеризующих

структуру имущества, источники его образования, состав и размер фондов

организации, отдельных видов ее дебиторской и кредиторской задолженностей,

основных средств и нематериальных активов, финансовых вложений и обязательств.

Пояснительная записка содержит краткую характеристику деятельности организации,

рассматривает виды производственной, коммерческой и инвестиционной деятельности

и географические рынки сбыта, а также основные показатели и факторы, повлиявшие

в отчетном периоде на финансовые результаты, такие, как:

доля активной части основных средств;

коэффициенты износа, обновления и выбытия основных

средств;

коэффициент текущей ликвидности на начало и конец

отчетного периода;

коэффициент обеспеченности собственными средствами и

другие показатели, необходимые для полного и объективного представления

финансового состояния организации.

Пояснения к бухгалтерскому балансу и отчету о

финансовых результатах объясняют суть представленной отчетной информации,

раскрывают учетную политику организации и обеспечивают пользователей

бухгалтерской отчетности дополнительными данными, которые им необходимы для

реальной оценки имущественного, финансового положения организации и финансового

результата ее деятельности.

Практически все пользователи финансовых отчетов организации используют

методы финансового анализа для принятия решений по оптимизации своих интересов.

Совершенно ясно, что качество принимаемых решений напрямую зависит от качества

аналитического обоснования, точности расчетов и полноты исходной информации.

1.5 Методы прогнозирования финансового состояния предприятия

Обычно выделяют четыре метода прогнозирования финансовой устойчивости

субъекта хозяйствования:

экстраполяцию;

метод сроков оборачиваемости;

метод бюджетирования;

метод предварительных (прогнозных) балансов [19, с.157].

При использовании первого метода исходят из предположения о существовании

прямой зависимости между оборотным капиталом и объемом продаж, которая может

быть выражена с помощью простого коэффициента (отношение чистого оборотного

капитала к объему продаж). Либо с помощью уравнения связи:

Y=a+bx , (1.9)

где a - постоянная величина чистого

оборотного капитала;

bx -

коэффициент регрессии, отражающий степень зависимости оборотного капитала от

объема продаж.

Зная величину этих коэффициентов и прогнозируемый объемов продаж, можно

определить потребность в чистом оборотном капитале (финансово-эксплуатационную

потребность в оборотных средствах).

Однако этот метод достаточно упрощен, так как учитывает единственный

фактор - объем продаж, тогда как уровень потребности в краткосрочном

финансировании во многом зависит от срока оборачиваемости запасов, дебиторской

и кредиторской задолженности и т.д. [30, с. 87].

Метод сроков оборачиваемости.

Второй метод определения чистого оборотного капитала основан на изучении

продолжительности производственно-коммерческого цикла: период оборачиваемости

запасов плюс период оборачиваемости дебиторской задолженности минус период

оборачиваемости кредиторской задолженности, умноженный на однодневный оборот по

реализации.

Однако этот метод имеет свои недостатки, так как сроки оборачиваемости не

являются нормативными, а изменяются под воздействием различных факторов и

поэтому в свою очередь требуют прогнозирования и уточнении.

Метод бюджетирования основан на планировании поступления и расходования

денежных средств, в том числе от основной, инвестиционной и финансовой

деятельности, подробно описанный О.Ф.Ефимовой «Финансовый анализ». Расчет

отклонений между поступлением и выплатами показывает планируемое изменение

денежных средств и создает основу для принятия соответствующих управленческих

решений. Прогнозирование денежных потоков позволяет определить размеры избытка

и недостатка денежной наличности в обороте предприятия. Реальность прогнозов

поступления и расходования денежных средств зависит от степени их неопределенности

[30, с.88].

Метод предварительных прогнозных балансов.

Одним из методов финансового прогнозирования является составление

прогнозного отчета о прибылях и убытках и прогнозного баланса, наиболее полно

освещенного Д.А Панковым «Бухгалтерский учет и анализ в зарубежных странах».

Прогнозная отчетность может составляться на конец каждого месяца, квартала,

года. Она позволит установить и оценить изменения, которые произойдут в активах

предприятия и источниках их формирования в результате хозяйственных операций на

планируемый период времени.

Прогнозный баланс может составляться на основании системы плановых

расчетов всех показателей производственно-финансовой деятельности, а также на

основании динамики отдельных статей баланса и их соотношений. Большую помощь

при разработке прогнозной финансовой отчетности и моделей финансового состояния

предприятия могут оказать компьютерные программы по финансовому моделированию.

Сопоставление прогнозных значений статей баланса с фактическими на конец

отчетного периода позволит установить, какие изменения произойдут в финансовом

состоянии предприятия, что даст возможность внести коррективы в его

производственную и финансовую стратегию.

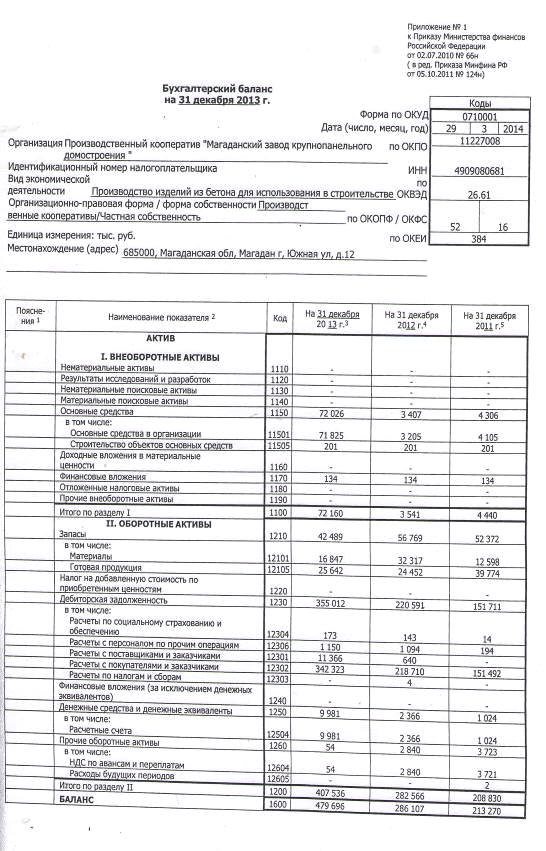

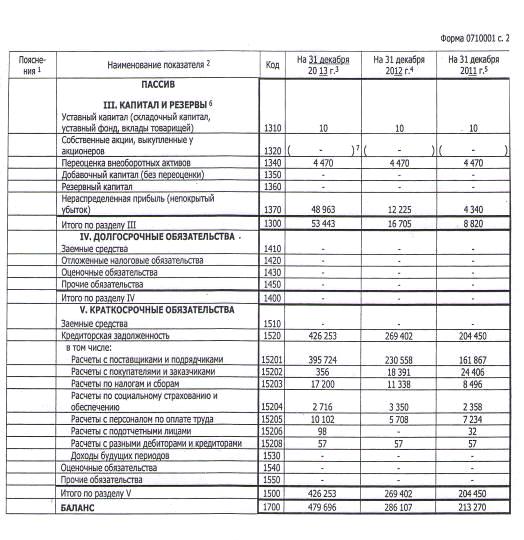

2. анализ финансового состояния ПК «МЗКПД»

2.1 Экономическая характеристика ПК «МЗКПД»

Устав производственного кооператива «Магаданского завода крупнопанельного

домостроения» (ПК МЗКПД) разработан на основе действующего Гражданского кодекса

РФ, Федерального закона от 8 мая 1996 г. « 41-ФЗ «О производственных

кооперативах».

Производственный кооператив «МЗКПД» создан путем преобразования Арендного

предприятия «Магаданский завод крупнопанельного домостроения», созданного на

основе структурной единицы проектно-строительного объединения (ПСО)

«Магадангражданстрой» («МГС») и взятием в аренду государственного имущества

(без права выкупа).

Деятельность кооператива основана на государственной собственности,

переданной ПСО «МГС» в аренду ПП МЗКПД по данным бухгалтерского учета по

состоянию на 1 января 1992 года.

Кооператив является юридическим лицом. Имеет самостоятельный баланс,

текущий расчетный счет и иные счета в учреждениях банков, печать со своим

наименованием.

Предметом и целями деятельности предприятия являются:

) основная деятельность:

производство крупнопанельного домостроения, комплектов гаражей и

трансформаторных подстанций и прочего железобетона;

) вспомогательная деятельность:

внешнеэкономическая деятельность в соответствии и с действующим

законодательством;

выполнение строительно-монтажных работ;

проектные и конструкторские работы;

оказание транспортных услуг, услуг по ремонту и обслуживанию строительной

техники;

ремонтно-строительные работы;

проведение горных работ, разработка полезных ископаемых и грунта;

изготовление продукции, предназначенной на сокращение дефицита товаров

народного потребления и услуг;

посредническая деятельность;

производство металлоконструкций и прочего нестандартного оборудования;

производственно-хозяйственная и экономическая деятельность;

предприятие является самостоятельным хозяйственным субъектом и действует

на основе полного хозяйственного расчета с учетом выполнения обязательств,

предусмотренных договором аренды;

предприятие самостоятельно планирует свою деятельность и определяет

перспективы развития, исходя из обязанностей по договору аренды, по выполнению

госзаказа по реализации продукции (работ, услуг) по сложившимся хозяйственным

связям, не нарушая обязательств.

Основным обобщающим показателем финансовых результатов хозяйственной

деятельности предприятия является прибыль.

Прибыль, полученная предприятием в результате его хозяйственной

деятельности, распределяется следующим образом:

производятся обязательные платежи в бюджет в соответствии с действующим

законодательством;

формируются фонды, образование которых и нормативы отчисления в них

устанавливаются предприятием самостоятельно;

основная часть прибыли предприятия поступает в распоряжение трудового

коллектива и используется им самостоятельно.

Учет, отчетность и контроль:

предприятие осуществляет оперативный и бухгалтерский учет результатов

своей работы, ведет самостоятельную отчетность в порядке, установленном

законодательством Российской Федерации;

предприятие предоставляет государственным органам информацию для

налогообложения и ведения общегосударственной системы сбора и обработки

экономической информации в сроки, установленные соответствующими органами;

комплексная ревизия финансово-хозяйственной деятельности предприятия

может производиться не чаще, чем один раз в год.

Организация является не аморфной массой, а

упорядоченной системой. Поддерживать эту упорядоченность помогает

организационная структура. Структура - это организационная характеристика

системы, представляющая собой совокупность устойчивых, системообразующих связей

и отношений, обеспечивающих стабильность и равновесие системы, взаимодействие,

соподчиненноегь и пропорциональность составляющих ее элементов.

Организации изначально свойственен системный подход,

но наиболее точно содержание системы, во многом определяющее ее сущность и

обусловливающее потенциал, представляет структура как отражение внутреннего

строения системы. В этом отражении, представлении, модели изображаются элементы

и связи, основой которых является функциональная организация, обусловливающая

как выделение составляющих, так и определенную модель их возможного

взаимодействия.

Организационная структура позволяет организации:

избежать хаоса и неопределенности - работники

понимают, что они должны делать, как им нужно это делать и с кем им следует

работать, а руководители различных подразделений представляют себе, как их

работа сочетается с работой других подразделении;

эффективно взаимодействовать с внешней средой;

продуктивно и целесообразно распределять и направлять

усилия своих сотрудников, устанавливать четкие взаимосвязи между отдельными

подразделениями, распределять права и ответственность;

избежать политиканства и фаворитизма в вопросах

повышения в должности и продвижения, без точного описания должностных

обязанностей не могут быть созданы основы для подготовки других работников к

выполнению работ тех сотрудников, которые продвинуты по службе;

удовлетворять потребности клиентов;

достигать своих целей с высокой эффективностью.

Организационная структура и поддерживающая

документация необходимы для любой организации с самого начала ее существования.

Руководитель должен учитывать и некоторые негативные

характеристики организационной структуры:

схемы организационной структуры не показывают важные

связи между работниками и организационными единицами, а то, что они показывают,

может ввести в заблуждение, так как на них не изображены неофициальные линии

коммуникации и управленческие каналы влияния (телефонные и компьютерные сети

дают возможность людям контактировать с другими быстро и эффективно);

схемы организационной структуры изображают иерархии

должностей, подразумевая, что чем они выше, тем более важны и влиятельны, что

не всегда верно, так как некоторые работники являются влиятельными при принятии

одних решений и лишены влияния при принятии других;

схемы организационной структуры способствуют очень

узкому представлению работников о своих должностях, а так как дефиниции

должностей означают, чего люди могут не делать, равно как разъяснение того, что

они должны делать, то результатом этого является организация, не реагирующая на

изменения.

Признаки эффективной организационной структуры:

структура соответствует стратегическим целям

организации;

структура соответствует среде функционирования

организации;

отсутствие противоречий между элементами оргструктуры;

сведение к минимуму или регулирование влияния

индивидуального поведения в организации, структура обеспечивает согласование

людей, входящих в организацию, с ее требованиями, а не наоборот;

структура помогает осуществлять властные функции

(структуры устанавливают или определяют, какие позиции являются главными и

определяющими с точки зрения иерархии), в которых принимаются решения

(направление потока информации для принятия решений главным образом

определяется структурой) и в которых выполняется деятельность организации

(структура является местом действия организации).

Правила формирования организационной структуры:

наиболее важные (стратегические) виды деятельности

должны стать основными звеньями организационной структуры, а статус их

руководителей должен соответствовать значимости видов деятельности для

организации;

структура должна быть полномасштабной, она соединяет в

целостную систему всех членов организации: коллективных и индивидуальных, в

пределах организации не должно быть блоков, подразделений и отдельных людей,

изолированных от остальной организации и не включенных в единую сеть

структурных системообразующих связей;

каждый компонент структуры должен обладать

определенной автономностью, которая, с одной стороны, позволяет ему

функционировать как самостоятельной целостной микроструктуре, а с другой - не

должна допускать нарушения целостности и единства структуры организации;

организационная структура должна корректироваться с

изменением стратегии организации и внешней среды (меняется статус основных,

второстепенных и вспомогательных видов деятельности);

необходимо активно использовать аутсорсинг - передачу

сторонним организациям субподрядов на более качественное, дешевое и быстрое

выполнение тех видов деятельности, которые не влияют на конкурентное

преимущество организации;

приоритет выполняемых и желаемых функций над составом

звеньев;

приоритет объективных требований к формированию

рациональной организационной структуры над субъективными ориентациями

коллективов и отдельных работников;

все аспекты наиболее важных (стратегических) видов

деятельности должны быть подотчетны одному руководителю;

структура должна обладать способностью адаптироваться

к изменениям внешней и внутренней среды, к целевой переориентации, к новой

стратегии развития;

связанные между собой виды деятельности должны