Основные направления финансового менеджмента

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ

АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное

образовательное учреждение высшего профессионального образования

РОССИЙСКИЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

ИМ. Г.В. ПЛЕХАНОВА

(РЭУ

ИМ. Г.В. ПЛЕХАНОВА)

Междисциплинарная

кафедра «Финансового менеджмента»

Контрольная

работа по предмету «Финансового менеджмента»

Выполнила студентка: З/О формы обучения

Факультета управления 43 группы

Чернякова Ольга Викторовна

Проверила:

Лещинская Александра Федоровна

Москва

2014

1. Основные

направления финансового менеджмента

Формирование активов по

отдельным видам и общей их суммы в целом, исходя из предусматриваемых объемов

деятельности предприятия и оптимизации состава активов с позиции эффективности

их использования, а также ликвидности, поддерживающей постоянную

платежеспособность.

Формирование финансовой

структуры капитала, где определяется общая потребность в капитале для

финансирования формируемых активов предприятия; формирование целевой структуры

капитала, обеспечивающей наиболее низкую стоимость и достаточную финансовую

устойчивость капитала.

Управление оборотными активами,

здесь предметом изучения является анализ и прогнозирование

продолжительности отдельных циклов оборота капитала с выделением отдельных

видов этих активов: запасов товарно-материальных ценностей, денежных активов,

дебиторской задолженности.

Управление внеоборотными

активами, здесь предметом является обеспечение эффективного использования

основных средств предприятия, составляющих большую часть внеоборотных активов.

В процессе управления осуществляется анализ эффективности использования

отдельных видов основных фондов, определяется потребность финансовых ресурсов

для обеспечения текущего и капитального ремонта, а также замены в связи с физическим

и моральным износом, а также формируется система по повышению фондоотдачи

действующих основных фондов.

Управление инвестициями, здесь

формируется направление инвестиционной деятельности предприятия, производится

оценка инвестиционной привлекательности отдельных реальных проектов и

финансовых инструментов и производится выбор наиболее эффективных из них.

Особое внимание уделяется выбору форм (лизинг и т.д.) и источников

финансирования. Производится оптимизация состава источников инвестиционных ресурсов.

Управление формированием

собственных финансовых ресурсов, здесь предметом является определение

потребности в собственных финансовых ресурсах для реализации экономической

стратегии, поддержание финансовой устойчивости. Особое внимание уделяется

привлечению собственных источников финансирования собственного капитала (чистая

прибыль и амортизационные отчисления).

Управление привлечением заемных

средств, где главным является определение общей потребности в заемных

финансовых средствах, проводится оптимизация соотношения краткосрочной и

долгосрочной задолженности и определение стоимости заемных средств.

Управление финансовыми рисками,

здесь выявляется состав основных финансовых рисков, производится оценка уровня

этих рисков и их неблагоприятных последствий по отдельным операциям и

хозяйственно деятельности в целом, производится формирование системы

мероприятий по профилактике и минимизации отдельных рисков и их внутреннему, и

внешнему страхованию, разрабатывается система оценки диагностики банкротства

предприятия.

2.

Задача 1

Определить влияние сопряженного

эффекта финансового и операционного рычагов и дать оценку финансового состояния

предприятия при условиях, указанных ниже:

Ставка налогообложения прибыли

- 0,2;

Заемные средства состоят из

следующих видов кредита:

|

Стоимость

кредита, %

|

Удельный

вес кредита

|

|

кредит

|

9

|

0,5

|

|

кредит

|

20

|

0,4

|

|

кредит

|

22

|

0,1

|

|

Заемные

средства, у.е.

|

750000

|

|

Собственные

средства, у.е.

|

35000

|

|

Всего

активов, у.е.

|

110000

|

|

выручка

от реализации, у.е.

|

150000

|

|

В

составе затрат:

|

|

Переменные,

%;

|

40

|

|

Постоянные,

%.

|

60

|

|

Прибыль,

у.е.

|

50000

|

Решение:

1) ЭФР =

(1-Т)(ЭР-СРСП)ЗС/СС, где:

ЭФР - эффект финансового рычага,

ЭР

- экономическая рентабельность, СРСП

- средне расчетная ставка процента, ЗС

- заемные средства, СС

- собственные средства

ЭР = ВП/ВА*100%, где:

ВП - валовая прибыль

ВА - всего активов

ЭР =  *100=45%

*100=45%

ЭФР = (1-0,2)(45%-14,7%)* =518,7%

=518,7%

СРСП =

(9*0,5)+(20*0,4)+(22*0,1)=14,7%

2) ЭОР =  ,

где:

,

где:

ЭОР - эффект операционного

рычага

ВР - выручка от реализации

ЭОР =  =2,2

=2,2

3) ЭПФР = ЭФР*ЭОР, где

ЭПФР - эффект

производственно-финансового рычага

ЭФПР = 518,7%*2,2=1 141%

Вывод:

Привлечение заемных средств

(кредита) в данном случае целесообразно, т.к. ЭФР растет с учетом привлечения

кредита и составляет 518,7%. Данные заимствования выгодны для предприятия, но

необходимо следить за дифференциалом, т.к. при росте плеча рычага банки склонны

компенсировать возрастание своего риска повышением цены кредита. Показатель

риска на данном предприятии 30,3%. Показатель финансовой устойчивости

составляет 21,4%.

финансовый

менеджмент управление оборотный

Компания рассматривает

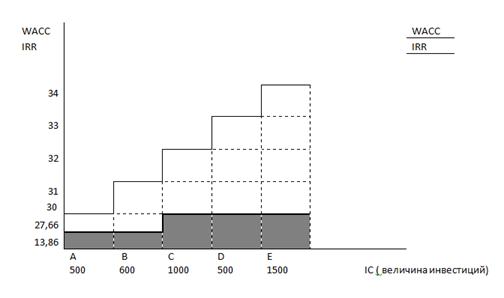

возможность реализации следующих инвестиционных проектов.

|

IRR,%

|

Объем

инвестиций (млн. руб)

|

ЗК+

Пр.Акц+СК

|

WACC, %

|

|

Проект

А

|

30

|

500

|

175+50+275

|

13,86

|

|

Проект

В

|

31

|

600

|

210+60+330

|

13,86

|

|

Проект

С

|

32

|

1000

|

350+100+550

|

27,66

|

|

Проект

Д

|

33

|

500

|

175+50+275

|

27,66

|

|

Проект

Е

|

34

|

1500

|

525+15+825

|

27,66

|

Источниками финансирования

инвестиций являются.

1. Кредит в размере 1600

млн. руб., ставка 20% годовых;

. Дополнительный кредит

в размере 800 млн. руб., ставка 25% годовых;

. Нераспределенная

прибыль в размере 2000 млн. руб;

. Эмиссия

привилегированных акций, гарантированный дивиденд 25% годовых, затраты на

размещение - 6% от объема эмиссии. Текущая рыночная цена привилегированной

акции 1500 руб.

. Эмиссия обыкновенных

акций. Ожидаемый дивиденд составляет 24 руб. на акцию. Текущая рыночная цена

акции 100 руб. Темп роста дивидендов - 10% в год. Затраты на размещение 5% от

объема эмиссии.

Предприятие в долгосрочной

перспективе придерживается следующей целевой структуры капитала:

Заемный капитал - 35%,

Привилегированные акции - 10%,

Собственный капитал - 55%.

Решение:

) Определяем стоимость

затрат для привлечения каждого источника финансирования в %.

а) определяем стоимость

заемного капитала (Кз) с учетом влияния налогового эффекта.

Налог на прибыль - 20% (0,2)

) К1з=ставка

банковского процента*(1-Т)

К1з=20%*(1-0,2)=16%

) К23=25%*(1-0,2)=20%

б) определяем стоимость

капитала, привлеченного за счет эмиссии привилегированных акций.

Кпрак = ,

где:

,

где:

Д - дивиденд

Р0 - розничная цена

1 акции

F

- затраты на размещение

Кпрак =  *100=26,6%

*100=26,6%

в) определяем стоимость

собственного капитала при использовании нераспределенной прибыли.

Кприбнр =

+g,

где:

+g,

где:

Д - доход от обыкновенных акций

Роб = розничная цена

G

- темп роста

Кприбнр =

( *100=10,24%

*100=10,24%

г) определяем стоимость

собственного капитала при эмиссии обыкновенных акций.

Кскак =  +g,

где:

+g,

где:

Д - доход от обыкновенных акций

Р0 - розничная цена

G

- темп роста

F

- затраты на размещение

Кскак =(  +0,1)*100=35,26%

+0,1)*100=35,26%

) Определяем

WACC - средневзвешенная

стоимость капитала по каждому проекту.

WACCАВ

= К1з*ЗК(%)+Кпрак*прив.ак(%)+Кприбнр*СК(%)

WACCСDE

= К1з*ЗК(%)+Кпрак*прив.ак(%)+Кскак*СК(%)

WACCB

= 16%*0,35+26,6%*0,1+10,24%*0,55=13,86%

WACCС

= 16%*0,35+26,6%*0,1+35,26%*0,55=27,66%

WACCD

= 16%*0,35+26,6%*0,1+35,26%*0,55=27,66%

WACCE

= 16%*0,35+26,6%*0,1+35,26%*0,55=27,66%

3) Построим график

стоимости капитала:

WACC

- показатель предельных возможностей

IRR

- показатель предельных затрат

Вывод:

При данной стоимости источников

финансирования ресурсов могут быть реализованы все проекты. Т.к. предельные

возможности выше предельных затрат.

Задача 3

Найти в Интернете данные

финансовой отчетности, формы 1 и 2. по любому ОАО, на их основании выполнить

анализ финансового состояния по присланной Вам программе, дать оценку

полученным показателям.

Для решения данной задачи, используются

данные финансовой отчетности форма1 и 2 по ОАО «Красноярскэнергосбыт». И

прилагаются в виде приложений 1 и 2.

Данные обработаны и сделан

вывод:

Коэффициент абсолютной

ликвидности предприятия ОАО «Красноярскэнергосбыт» при норме 0,2-0,7, составляет

1,648, что говорит о его ликвидности.

Коэффициент финансовой

устойчивости при норме 0,8-0,9, составляет 0,484, что говорит о большом

количестве заемных средств.