Организация взаимоотношений предприятия ООО 'Верховскагро' с бюджетом

Содержание

Введение

. Теоретические основы

взаимоотношений предприятий с бюджетом

.1 Сущность, необходимость и роль

налогов

.2 Проблемы финансирования

предприятий в условиях ВТО

.3 Нормативно-правовое регулирование

взаимоотношений предприятий с бюджетом

. Организация взаимоотношений

предприятия ООО «Верховскагро» с бюджетом

.1 Состав и структура налогов ООО

«Верховскагро»

.2 Государственная поддержка ООО

«Верховскагро» в условиях ВТО

. Основные направления

совершенствования финансового механизма взаимоотношений предприятия ООО

«Верховскагро» с бюджетом

Выводы и предложения

Список литературы

Приложения

Введение

Высокоэффективный агропромышленный сектор

является основой материального и социального благополучия общества, так как без

него невозможно устойчивое развитие и сохранение национальной продовольственной

безопасности страны.

Рост конкуренции в агропромышленной сфере

закономерно увеличивается в условиях вступления Российской Федерации в ВТО,

когда спектр инструментов, которые может применять государство для защиты

собственных производителей, значительно ограничен. В этих условиях оптимальная

методика налогообложения и оптимизация налоговых платежей предприятий

агропромышленного комплекса остаются неразработанными, теоретические вопросы и

практические рекомендации, посвященные совершенствованию финансового механизма

взаимоотношений таких предприятий с бюджетом, - дискутируемыми. Средний уровень

квалификации управленческих кадров на сельскохозяйственных предприятиях,

отсутствие современных технологий автоматизации финансового управления,

актуальной правовой поддержки не позволяют качественно организовать систему

финансового менеджмента в отдельных функциональных единицах и уделять в ее

рамках должное внимание вопросам оптимизации финансовых отношений с бюджетами

различных уровней. Этим и определяется актуальность выбранной темы

исследования.

Теоретическое значение исследуемого вопроса

подчеркивается возрастанием научного интереса к проблеме оптимизации

финансового механизма взаимоотношений хозяйствующих субъектов с бюджетом в

условиях вступления России в ВТО.

Цель курсовой работы - проанализировать

теоретические и практические аспекты функционирования финансового механизма

взаимоотношений предприятий с бюджетом на примере сельскохозяйственной

организации ООО «Верховскагро».

Для достижения поставленной цели в исследовании

определены следующие задачи:

определить сущность, необходимость и роль

налогов;

очертить круг проблем финансирования предприятий

в условиях ВТО;

кратко охарактеризовать нормативно-правовое регулирование

взаимоотношений предприятий с бюджетом;

провести анализ состава и структуры налогов ООО

«Верховскагро»;

оценить использование мер государственной

поддержки ООО «Верховскагро» в условиях ВТО;

предложить направления совершенствования

финансового механизма взаимоотношений предприятия ООО «Верховскагро» с

бюджетом.

Объектом исследования в курсовой работе является

общество с ограниченной ответственностью «Верхоскагро», предметом исследования

- финансовый механизм взаимоотношений данного сельскохозяйственного предприятия

с бюджетом. Период исследования охватывает 2010-2012 годы.

При написании курсовой работы в ходе обобщения и

анализа полученных материалов в качестве методов исследования применялись

следующие методы: подбор и изучение научной и специальной учебно-методической

литературы по теме исследования; нормативно-правовой метод; метод сравнения;

основные методы экономического анализа; комплексный анализ, табличный и

графический метод обобщения и представления исследуемых данных.

Информационной основой для написания курсовой

работы явились учебники и учебные пособия по финансам и налогообложению

сельскохозяйственных организаций, статьи периодической печати, материалы

отчетности ООО «Верховскагро».

. Теоретические основы

взаимоотношений предприятий с бюджетом

.1 Сущность, необходимость и роль

налогов

Государство является полноправным участником

экономических, в том числе и финансовых, отношений не только на международной

арене, но и в рамках национальной экономики. На рисунке 1 показано, каким образом

государство оказывается вовлеченным в экономический кругооборот доходов,

расходов и выпуска продукции.

Рисунок 1 - Роль государства в экономическом

кругообороте [37, с. 378]

Государственные расходы оказываются непосредственно

включенными в совокупный спрос. Изымая часть доходов в форме налогов и

производя социальные выплаты населению, государство оказывает воздействие на

величину доходов населения, которая будет реально находится в его распоряжении

для осуществления расходов. Кроме того, правительство также выступает в роли

потребителя, закупая товары и оплачивая услуги, внося непосредственный вклад в

совокупный спрос на товары и услуги.

Налоги исторически являются одним из основных

источников формирования бюджета любого государства и одним из методов

мобилизации денежных средств на переустройство государства и общества [38, с.

14]. Налоги носят императивный характер, закреплены законодательно и

обеспечиваются государственным принуждением, безвозмездно изымаются у

налогоплательщиков и, поступая в бюджет, практически не требуют государственных

затрат как вид бюджетных доходов.

С позиций социологии налоги являются средством

эксплуатации общества и по своей сути выступают одним из элементов грабежа

(безвозмездно изымается часть дохода), что особенно очевидно в условиях

возрастания налогового бремени. Однако, их необходимость определяется

выполнением государством в отношении своих граждан ряда основных функций,

которые даже теоретически не сопряжены с аккумулированием государственных

доходов: обороны, защиты общественного порядка, социальной защиты населения и

т.п.

Дефиниция налога определяет его как

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления денежных средств, в целях

финансового обеспечения деятельности государства и (или) муниципальных

образований [38, с. 7].

Коренным признаком налогов является

принудительный характер изъятия средств в их уплату. С этих позиций к налогам,

как уже указывалось, относятся не только те платежи, в названии которых

присутствует слово «налог», но и другие обязательные платежи в бюджет

(таможенные пошлины, акцизы, страховые взносы в государственные внебюджетные

фонды, например, в фонды обязательного медицинского страхования, пенсионный

фонд). Еще одним обязательным атрибутом налогов является их безвозмездный

характер, что получило отражение в определении налога в Налоговом кодексе РФ

[3].

Экономическая сущность налогов

реализуется через их основные функции. В учебниках по налогообложению выделяют

различные функции налогов. На рисунке 2 показаны примеры детализации функций

налогов в трактовке различных ученых.

по Евстигнееву Е.П.

по Чернику Д.Г.

Рисунок 2 - Функции налогов

Фискальная функция -

основная функция налогов, суть которой заключается в формировании средств

бюджета и внебюджетных фондов для реализации государственных обязательств

программ. Эти средства расходуются на социальные услуги, хозяйственные нужды,

поддержку внешней политики и безопасности, административно-управленческие

расходы и платежи по государственному долгу. По мере эволюции системы и

принципов налогообложения, изменения социально-экономических процессов,

утверждения рыночной модели хозяйствования роль фискальной функции уменьшилась,

уступая приоритет регулирующей функции.

Регулирующая функция посредством

налоговых механизмов выполняет определенные задачи экономической политики

государства и заключается во влиянии инструментов налоговой политики на

ключевые экономические процессы в народном хозяйстве: инвестиции, потребление,

производство и его структуру и т.п. В общем виде регулирующая функция

направлена на ужесточение налогообложения потребления с целью ослабления

налогообложения средств накопления производственных фондов, что позволяет

стимулировать воспроизводственный процесс и технологическое развитие реальных отраслей

экономики. Для данной функции выделяют три-четыре составляющие. Так, Е.П.

Евстигнеев указывает на существование трех подфункций: стимулирующей

подфункции, проявляющейся через систему льгот и освобождений, например для

сельскохозяйственных производителей; дестимулирующей подфункции, которая через

повышение ставок налогов позволяет ограничить развитие игорного бизнеса,

повысить таможенные пошлины, приостановить вывоз капитала из страны и т. д., и

воспроизводственной подфункции, аккумулирующей средства на восстановление

используемых ресурсов [31, с. 127].

В контексте специализации

исследуемого в курсовой работе предприятия целесообразно рассмотреть действие

регулирующей функции налогообложения на развитие сельскохозяйственных

организаций. В соответствии с главой 26.1 Налогового кодекса Российской

Федерации для сельскохозяйственных товаропроизводителей установлен специальный

налоговый режим - единый сельскохозяйственный налог [4]. Потенциальные

налогоплательщики - сельскохозяйственные организации - вправе применять

специальный налоговый режим только в том случае, если по итогам девяти месяцев

года подачи заявления о переходе на уплату единого сельскохозяйственного налога

в общем объеме полученных такими налогоплательщиками доходов от реализации

товаров (работ, услуг) доля доходов, полученных от реализации произведенной ими

сельскохозяйственной продукции, составляет не менее 70%. Сравнение налоговых

режимов для сельскохозяйственных организаций по условиям 2013 года представлено

в таблице 1.

Таблица 1 - Сравнение условий

общего и специального режимов налогообложения для сельскохозяйственных

товаропроизводителей в 2013 году

|

Уплачиваемые

налоги и взносы при разных режимах налогообложения

|

|

Общий

режим

|

Специальный

режим для сельскохозяйственных товаропроизводителей

|

|

Налог

на прибыль С 2013 года - 18% для сельскохозяйственных товаропроизводителей,

не перешедших на ЕСХН. Ориентировочно ставка будет действовать до 2015 г.

|

Единый

сельскохозяйственный налог 6% от разницы между доходами и расходами Перечень

расходов по ЕСХН, в отличие от перечня по налогу на прибыль, является

закрытым. В него, в частности, не входят затраты на создание основных

средств, расходы на добровольное страхование имущества и работников, расходы

на содержание переданного по договору аренды (лизинга) имущества, расходы на

ликвидацию выводимых из эксплуатации основных средств, консервацию и

расконсервацию производственных мощностей, расходы на сертификацию продукции

и услуг, суммы комиссионных сборов за выполненные сторонними организациями

работы (предоставленные услуги), расходы на обеспечение нормальных условий

труда и мер по технике безопасности, расходы по набору работников,

представительские расходы, расходы на текущее изучение (исследование)

конъюнктуры рынка, расходы на услуги по ведению бухучета, на оценочные

услуги, потери от брака, расходы на юридические услуги и на участие в

выставках и ярмарках. ЕСХН, в отличие от налога на прибыль, исчисляется

кассовым методом.

|

|

Налог

на имущество организаций 0-2,2% стоимости основных средств Определяется законом

субъекта Российской Федерации

|

|

|

Страховые

взносы во внебюджетные фонды Ставка 34%, в том числе 26% Пенсионный фонд, 2,9

% - Фонд социального страхования, 5,1% - в Фонд обязательного медицинского

страхования Для сельскохозяйственных товаропроизводителей Ставка 27,1%, в том

числе 21% - Пенсионный фонд, 2,4% - Фонд социального страхования, 3,7% - Фонд

обязательного медицинского страхования

|

|

|

Налог

на добавленную стоимость 0,10,18% или сумма к возмещению из бюджета Величина

налога, подлежащая к уплате в бюджет, колеблется вокруг нуля, поскольку

«входящий» НДС уплачивается по ставке 18%, а «исходящий» - по ставке 10%.

Суммы к возврату присутствуют у хозяйств, занимающихся активной модернизацией

|

|

|

Страховые

взносы во внебюджетные фонды Ставка 20,2 %, в том числе 16% - Пенсионный

фонд, 1,9 % - Фонд социального страхования, 2,3 % - Фонд обязательного

медицинского страхования

|

|

Налог

на добавленную стоимость 10-18% материальных затрат Фактически уплачивается

«входной» НДС, который затем не может быть предъявлен к возмещению из

бюджета, увеличивая в итоге затраты налогоплательщика

|

|

Основные

налоги и сборы, уплачиваемые при всех режимах

|

|

Земельный

налог, арендная плата за землю Земельный налог с 2006г. уплачивается по

ставке 0,3% кадастровой стоимости участка (для земель с/х назначения).

Порядок определения арендной платы определяется Правительством РФ, органами

власти субъектов РФ или местного самоуправления

|

|

Транспортный

налог Большая часть с/х техники не является объектом обложения, если

используется на сельскохозяйственных работах для производства

сельскохозяйственной продукции. На остальной транспорт ставки устанавливаются

региональным законодательством и в ряде случаев предусматривают льготы для

сельских местностей

|

Таким образом, данный режим

налогообложения может быть более выгоден определенному кругу

сельскохозяйственных организаций, его применение существенно упрощает

формирование налоговой отчетности, отвлечение средств на уплату авансов по

обязательствам организации перед бюджетом происходит в 2 раза реже, в период

применения ЕСХН основные средства списываются единовременно, в связи с

отсутствием обязательств по НДС упрощен документооборот [33, с. 28].

Кроме существования

специального режима налогообложения для сельскохозяйственных

товаропроизводителе, льготы для них предусмотрены и в рамках общего налогового

режима, в частности ставка налога на прибыль для таких организаций равна 18%

против традиционных 20%. Предусмотрены льготы и по уплате страховых взносов во

внебюджетные фонды, снижающие общий размер взносов с 34% до 20,2%. Во многих

регионах имущество предприятий сельского хозяйства не облагается

соответствующим налогом, к таким регионам относится и Орловская область. Таким

образом, агропромышленных комплекс России представляет собой наглядный пример

использования государством стимулирующей функции налогообложения для развития

конкретной отрасли народного хозяйства.

Контрольная функция позволяет

государству отслеживать своевременность и полноту поступления в бюджет

налоговых платежей, сопоставлять их величину с потребностями в финансовых

ресурсах. Через эту функцию определяется необходимость реформирования налоговой

системы и бюджетной политики [38, с. 14].

С позиций рыночной экономики взимание

государством налогов искажает итоги процесса распределения ресурсов и

деформирует структуру производства. Например, облагая налогом заработную плату,

государство может вынудить людей работать меньше, вводя налог на бензин -

уменьшить количество автомобилистов [37, С.377]. Тем не менее, государственное

вмешательство в экономику, в том числе и посредством проведения фискальной

политики, обусловлено необходимостью стабилизации экономических циклов,

обеспечение населения общественными благами, нейтрализации внешних эффектов в

производстве и потреблении, улучшения информационных потоков, регулирование

монополизированных или несовершенно конкурентных частных рынков, а также

нуждами перераспределения доходов.

Налоговая политика играет чрезвычайно важную

роль в регулировании государством финансовой системы, влияя при этом на

совокупный спрос, доходы населения и ряд других показателей. Так, увеличение

суммы налогов (за счет мероприятий по повышению их собираемости, поднятия

налоговых ставок, расширения контингента налогооблагаемых субъектов и т.п.)

сокращает при прочих равных условиях личный располагаемый доход домашних

хозяйств (населения, что приводит в свою очередь к сокращению расходов, объема

выпускаемой продукции и занятости. Рост государственных расходов увеличивает

совокупный спрос, следовательно, ведет к расширению объемов выпускаемой

продукции и уровня занятости.

Ученые говорят о существовании трех типов

налоговой политики государства, характеристика которых дана в таблице 3.

Таблица 3 - Типы налоговой политики государства

|

Тип

налоговой политики

|

Характеристика

|

|

Политика

максимальных налогов

|

Характеризуется

принципом «взять все, что можно». При этом государству уготовлена «налоговая

ловушка», когда повышение налогов не сопровождается приростом государственных

доходов. Предельная граница ставок определена и зависит от множества факторов

в каждом конкретном случае

|

|

Политика

разумных налогов

|

Способствует

развитию предпринимательства, обеспечивая ему благоприятный налоговый климат.

Предприниматель максимально выводится из-под налогообложения, но это ведет к

ограничению социальных программ, поскольку государственные поступления

сокращаются.

|

|

Политика

высоких налогов при высоком уровне социальной защиты

|

Налоговые

доходы направляются на увеличение различных социальных фондов. Такая политика

ведет к раскручиванию инфляционной спирали

|

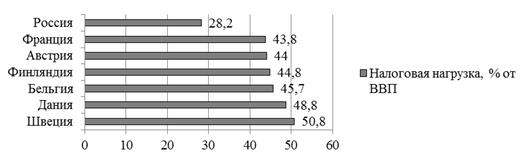

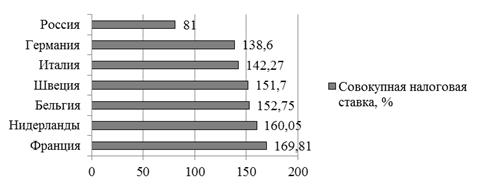

Следует отметить, что по уровню совокупной

налоговой ставки и налогового бремени Россия является государством с

относительно невысоким значением данных показателей, а, следовательно,

относительно либеральной системой налогообложения (рисунок 3).

налог бюджет финансирование

Рисунок 3 - Показатели совокупной налоговой

ставки и уровня налогового бремени в России и за рубежом [30, с. 44-45]

Налоговая политика осуществляется через

налоговый механизм, который представляет собой совокупность

организационно-правовых норм и методов управления налогообложением, включая

широкий арсенал различного рода надстроечных инструментов (налоговых ставок,

налоговых льгот, способов обложения и др.). Государство придает своему

налоговому механизму юридическую форму посредством налогового законодательства

и регулирует его. Именно это создает видимость изолированности налогов от

производственных отношений.

Таким образом, налоги - это обязательные платежи,

взимаемые государством (центральными и местными органами) с физических и

юридических лиц в бюджет соответствующего уровня. Совокупность законов, правил

и практических приемов, относящихся к сбору налогов, называется

налогообложением, а налоговая политика представляет собой систему налоговых

мероприятий, осуществляемых государством при формировании доходов.

.2 Проблемы финансирования

предприятий в условиях ВТО

Проблемы финансирования предприятий в условиях

ВТО, по нашему мнению, также целесообразно рассмотреть с учетом отрасли

специализации объекта исследования в курсовой работе, акцентировав внимание на

специфику организаций отрасли сельского хозяйства.

На основе анализа специальной литературы можно

выделить следующие положительные и отрицательные последствия вступления России

в ВТО, которые, в частности, актуальны и для агропромышленного комплекса

(таблица 4):

Таблица 4 - Положительные и отрицательные

последствия вступления России в ВТО

|

Положительные

последствия

|

Отрицательные

последствия

|

|

1

|

2

|

|

Улучшение

имиджа страны в качестве равноправного участника мировой торговли.

|

Угроза

роста безработицы в случае, если российские предприятия не выдержат

конкуренции с иностранными производителями. Особенно может обостриться

ситуация в моногородах с единственным градообразующим предприятием.

|

|

Снижение

барьеров на пути к международному торговому рынку.

|

|

|

Свободный

доступ к сложившимся международным схемам разрешения споров в области

торговли (в составе ВТО действует Комиссия по урегулированию споров).

|

сокращение

инструментов бюджетной поддержки российских предприятий, противоречащих

принципам равенства и конкуренции в мировой торговле согласно ГАТТ

|

|

Более

широкие возможности участия в экономиках стран - членов ВТО для российских

инвесторов.

|

Снижение

импортных пошлин может привести к тому, что целый ряд товаров станет

невыгодно производить в России. Наибольший риск существует для аграрного

сектора экономики (как растениеводства, так и животноводства).

|

|

Увеличение

конкуренции в финансовой сфере. Результатом может стать снижение кредитных

ставок для населения

|

|

|

Модернизация

отечественной экономики в соответствие с требованиями современного этапа

развития торгово-экономических отношений. Многие российские производители для

выхода на мировой рынок будут вынуждены особое внимание обратить на качество

своей продукции, дабы обеспечить ей высокую конкурентоспособность.

|

Снижение

пошлин на импорт негативно может отразиться и на отечественном

приборостроении - наплыв подержанных станков, техники и оборудования является

прямой угрозой для российского приборостроения, транспортной промышленности

|

|

Снижение

импортных пошлин на ряд товаров (лекарства, продукты, одежда, и многое

другое). От этого выиграют потребители, но могут проиграть производители.

|

Усиление

«сырьевой» зависимости российской экономики и бюджета

|

|

Снижение

экспортных пошлин. Здесь четко видны плюсы для предприятий, работающих в

сырьевом сегменте (о минусах этого процесса см. ниже).

|

Снижение

экспортных пошлин. От этого процесса в убытке окажется бюджет страны, что

может привести к увеличению государственного долга

|

|

Прозрачность

торгового законодательства участников ВТО. Выстраивать торгово-экономические

отношения, безусловно, всегда проще при четком понимании позиции сторон,

отсутствии подводных камней.

|

Значительная

реформа национального законодательства в сфере внешней торговли, влекущая

дополнительные расходы на всех уровнях национальной экономики

|

|

Поддержка

торгово-экономических интересов страны в процессе принятия новых

законодательных актов в области международной торговли

|

Минимизация

эффекта от «права голоса» России в ВТО ввиду отсутствия лояльных торговых

партнеров

|

Протокол о присоединении Российской Федерации к

ВТО вступил в силу 22 августа 2012 года, Россия стала 156-м членом ВТО [15, с.

26]. В процессе согласования отдельных моментов данной процедуры российские

эксперты неоднократно высказывали мысль о негативном влиянии вступления России

в ВТО на развитие аграрного сектора национальной экономики. Государство в

данных условиях должно активизировать финансовую поддержку сельскохозяйственных

предприятий, направления которой целесообразно рассмотреть в привязке к

основным проблемам исследуемой отрасли в связи с вступлением в ВТО.

Государственная поддержка

сельского хозяйства в России осуществлялась до вступления в ВТО с

использованием широкого спектра инструментов таможенно-тарифного регулирования.

В качестве примера протекционистских мер по защите отечественного производителя

в российской политике можно привести ситуацию в сфере производства сахара в

начале ХХI века [35, с. 33].

Сегодня в России функционирует

более 80 предприятий, производящих сахар-сырец. Основной объем производства

сосредоточен в руках шести крупных агрохолдингов. Еще с конца 1990-х годов

Россия значительным образом увеличила импорт сахара сырца, что было обусловлено

его дешевизной: зарубежный сахар в странах Латинской Америки добывался из

сахарного тростника в развивающихся странах, которые имели существенные

послабления в сфере таможенного обложения как низкоразвитые страны в рамках

двусторонних договоренностей с Россией. Предприятия обрабатывающей

промышленности, стремящиеся к минимизации издержек, предпочитали использовать в

производстве тростниковый сахар-сырец, в то время как продукция

сахаропроизводящих предприятий России оказалась невостребованной на внутреннем

рынке и неконкурентоспособной на мировом рынке реализации сахара-сырца.

марта 2008 года комиссия

правительства РФ по защитным мерам во внешней торговле и таможенно-тарифной

политике одобрила поправки в постановлении кабинета министров по регулированию

сезонных ставок на импорт сахара-сырца. Было принято решение исключить верхний

ценовой предел применения данной пошлины [35, c.

34].

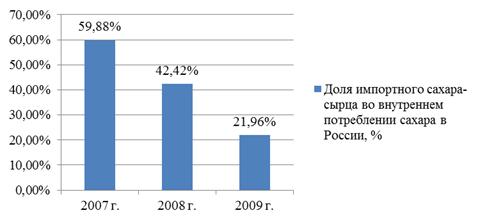

В результате повышения уровня

ввозных пошлин, за счет импортного сырья в 2009 году обеспечивалось только 22%

общего внутреннего потребления перерабатывающих отраслей, в то время как в 2007

году - около 60 % общего внутреннего потребления (рисунок 4).

Таможенно-тарифное регулирование в данном случае является не только эффективным

способом защиты отечественных производителей, но и средством обеспечения

продовольственной безопасности страны, что повышает ее значимость не только в

сфере регулирования внешнеэкономической деятельности, но и в сфере обеспечения

сбалансированности внутреннего рынка потребления.

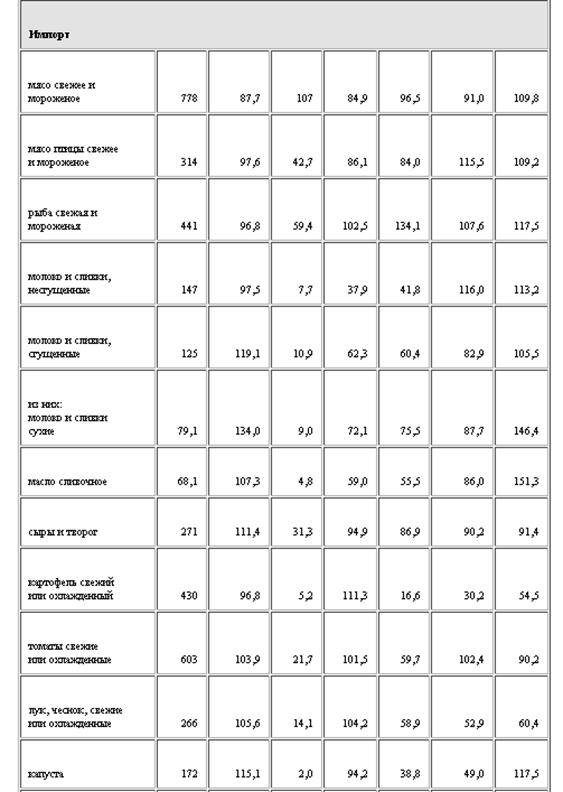

Рисунок 4 - Доля импорта во

внутреннем потреблении сахара-сырца в России в 2007-2009 годах [35, c.

33]

Таким образом, использование

протекционистских таможенных пошлин на импорт сахара-сырца позволило защитить

отечественных производителей в сфере сахарной промышленности, значительным

образом снизив поставки импортного сахара.

В условиях вступления России в

ВТО возможность применения таких мер существенным образом ограничивается, а

уровень таможенных пошлин должен соответствовать установленному

договоренностями - как правило, значительно ниже существующего. Так, в 2012

году импорт сахара-сырца за счет снижения таможенных пошлин по согласованным

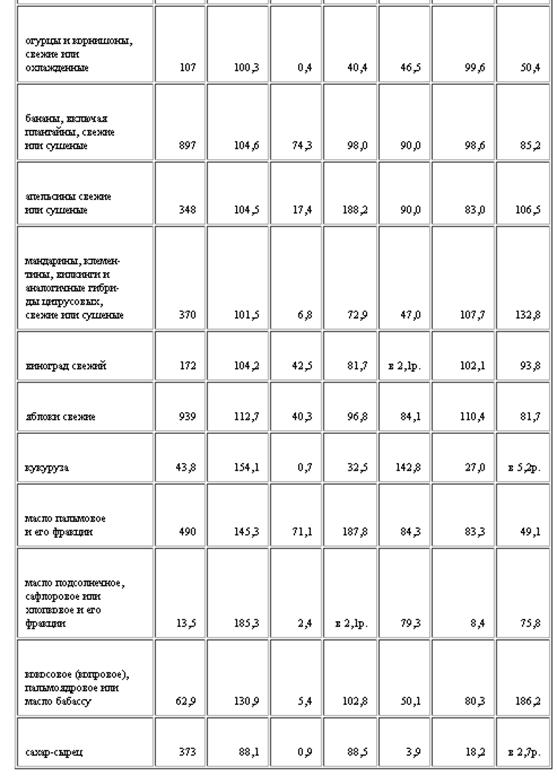

условиям вступления России в ВТО вновь увеличился почти в 3 раза (Приложение

1). С момента присоединения к ВТО также в 8 раз - с 40% до 5% снизились

импортные пошлины на живых свиней. Повышение конкуренции на рынке

свиноводческой продукции приведет к увеличению сроков окупаемости построенных в

последние годы свинокомплексов вырастут до 10 лет и более, что приведет к

проблемам платежеспособности и долговым проблемам по возвращению кредитов [14,

с. 8-9]. Таким образом, механизм ограниченного государственного регулирования

конкретного отраслевого рынка сельскохозяйственной напрямую отразится на

финансовом состоянии предприятий отрасли.

А.В. и Ю.Н. Горбатовы в числе главных проблем

финансирования сельскохозяйственных организаций в условиях вступления в ВТО

отмечают сокращение уровня государственной поддержки отрасли с 9 млрд. долл. до

4,4 млрд. долл. в 2012-2018 годах. Такая динамика будет обусловлена снижением

на 30% ставок импортных пошлин на произведенные в России продукты питания,

отмена субсидий ГСМ (оценочное значение роста издержек в отрасли - 40 млрд.

рублей в год); запрет на удержание роста цен на минеральные удобрения

(оценочное значение роста издержек в отрасли - 16 млрд. рублей в год); отмена

субсидий на отечественную сельскохозяйственную технику [19, с. 17-18].

При реализации пессимистического сценария, по

справедливому замечанию Р.К. Адукова, Россия может формировать за счет импорта

60% потребления продуктов питания, что наряду с установлением зарубежными

агрохолдингами контроля над целыми отраслями сельского хозяйства России может

привести к потере значительной части суверенитета страны и вызвать серьезную

угрозу национальной продовольственной безопасности [15, с. 29]. По данным

Федеральной службы статистики, в январе-августе 2013 года импорт

продовольственных товаров в Россию по сравнению с аналогичным периодом 2012

года увеличился всего на 5%, что в пределах ежегодно наблюдаемого роста данного

показателя [34, с. 32]. В разрезе основных видов продукции наиболее существенно

увеличился импорт молока и молочных продуктов (на 19%), в том числе

полуфабриката сухого молока (на 34%), растительных масел, в том числе масла

подсолнечного (на 85%) и масла пальмового (на 45%), используемого в качестве

растительных добавок в молочной промышленности, кукурузы (на 55%). Несмотря на

довольно сдержанный рост импорта продовольствия в Россию, экспорт сельскохозяйственной

продукции по всем видам реализуемых товаров сократился на 40-50% (приложение

1). Спустя год после вступления России в ВТО можно констатировать значительную

угрозу со стороны зарубежных конкурентов молочному животноводству и производству

подсолнечника и растительных масел в России.

Таким образом, основные проблемы финансирования

сельскохозяйственных организаций в условиях вступления в ВТО можно определить

следующим образом:

сокращение средств государственной финансовой

поддержки, в частности, субсидирования некоторых затрат сельскохозяйственных

организаций, отмена регулирования цен на некоторые виды сырья и материалов,

приведет к росту издержек сельскохозяйственных организаций;

потеря финансовой самостоятельности

сельскохозяйственных организаций в кризисном состоянии и их переход в

собственность иностранных инвесторов;

повышение уровня конкуренции на рынке

сельскохозяйственной продукции приведут к снижению выручки от реализации в

результате повышения предложения и снижения цен реализации;

повышение сроков окупаемости реализуемых в

сельском хозяйстве инвестиционных проектов приведут к повышению срока их

окупаемости или полному сворачиванию, удорожанию кредитных ресурсов для

реализации проектов в агропромышленном комплексе;

проблемы неплатежей в связи с несовершенством

оптовой сети сбыта сельскохозяйственной продукции, состоящей из значительного

числа посредников;

повышение издержек на энергетические ресурсы;

диспаритет цен на сельскохозяйственную продукцию

при недостаточной поддержке государства (в несколько раз ниже развитых стран

Европы и США), следствием чего является нерентабельность производства;

устаревание материально-технической базы.

Для решения вышеперечисленных задач

предназначена Государственная Программа развития сельского хозяйства и

регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на

2013-2020 годы, утвержденная постановлением правительства Российской Федерации

от 14 июля 2012 года [9]. В основе реализации данной программы лежит

использование комплекса инструментов государственного регулирования, в

частности, совершенствование таможенно-тарифного, налогового и нетарифного

регулирования сельского хозяйства и рынка продовольствия, развитие малых форм

хозяйствования в отрасли, развитие сбытовой инфраструктуры и инфраструктуры

сельской местности.

Резюмируя содержание данного пункта курсовой

работы, можно сделать вывод об усугублении финансовых проблем

сельскохозяйственных предприятий в условиях вступления в ВТО. На примере

страхования был рассмотрен алгоритм государственного регулирования отрасли в

условиях жестких требований ВТО, продемонстрировавший заинтересованность власти

в решении актуальных проблем финансирования предприятий агропромышленного

комплекса. О комплексности мер государственной поддержки в решении финансовых

проблем отрасли свидетельствует принятие Государственной Программы развития

сельского хозяйства и регулирования рынков сельскохозяйственной продукции,

сырья и продовольствия на 2013-2020 годы.

1.3 Нормативно-правовое

регулирование взаимоотношений предприятий с бюджетом

Система нормативно-правового регулирования

взаимоотношения предприятий характеризуется иерархичностью. Основным обладающим

максимальной юридической силой документом, регламентирующим принципиальные

основы функционирования предприятия и бюджетов различных уровней является

Конституция Российской Федерации, закрепляющая основы экономических отношений в

стране. Статьей 8 устанавливаются основные условия функционирования

национальной экономики: единство экономического пространства, свободное

перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода

экономической деятельности.

Далее в иерархии нормативно-правовых актов,

регулирующих финансовые взаимоотношения хозяйствующих субъектов и бюджетов

различных уровней находятся кодифицированные акты законодательства: Бюджетный

кодекс РФ [1], Таможенный кодекс [2] и Налоговый Кодекс РФ [3, 4].

Законодательную базу российской налоговой системы определяют законы

(постановления, распоряжения и другие подзаконные акты), принимаемые

соответствующим органом власти. В России общую линию налогового

законодательства определяет Государственная Дума, Совет Федерации, Президент РФ

и Правительство РФ. Государственная Дума рассматривает вопросы налогового

законодательства и принимает законы о налогообложении, которые с одобрения

Совета Федерации после подписи Президента РФ вступают в силу. В зависимости от

уровня законодательной базы и изъятия налогов различают три вида налогов и

сборов: федеральные, региональные и местные. Система налогов и сборов,

действующая в Российской Федерации в настоящий момент, представлена в таблице

5.

Таблица 5 - Виды налогов и сборов в Российской

Федерации [3]

|

Федеральные

налоги

|

Региональные

налоги

|

Местные

налоги

|

|

Налог

на добавленную стоимость

|

Налог

на имущество организаций

|

Земельный

налог

|

|

Акцизы

|

|

|

|

Налог

на доходы физических лиц

|

Налог

на игорный бизнес

|

Налог

на имущество физических лиц

|

|

Налог

на прибыль организаций

|

|

|

|

Налог

на добычу полезных ископаемых

|

|

|

|

Водный

налог

|

Транспортный

налог

|

|

|

Сборы

за пользование объектами животного мира и за пользование объектами водных

биологических ресурсов

|

|

|

|

Государственная

пошлина

|

|

|

|

Специальные

налоговые режимы

|

|

Система

налогообложения для сельскохозяйственных товаропроизводителей (единый

сельскохозяйственный налог

|

Упрощенная

система налогообложения

|

Налогообложение

соглашений о разделе продукции

|

|

Единый

налог на вмененный доход

|

Патентная

система налогообложения

|

Следующим уровнем нормативно-правового

регулирования взаимоотношений сельскохозяйственных организаций с бюджетом

являются федеральные законы, спектр которых чрезвычайно широк и охватывает

различные аспекты финансовых отношений.

Следует отметить, что федеральными законами

оформляются все основные меры государственной поддержки сельскохозяйственных

товаропроизводителей, при всей динамичности данной сферы она во многом

формируется под влиянием хозяйственной и финансовой практики.

Так, в качестве положительного примера решения

проблем финансирования с использованием инструментов государственной поддержки

в условиях ограничений ВТО можно привести сельскохозяйственное страхование.

Стратегическая важность сельского хозяйства для обеспечения экономической и

продовольственной безопасности страны предопределяет активное государственное

участие в развитии рынка сельскохозяйственного страхования, которое было

активным и до приобретения Россией полноправного членства в ВТО [23, с. 14].

Ситуацию в данной сфере до вступления России в ВТО наглядно иллюстрируют данные

рисунка 5.

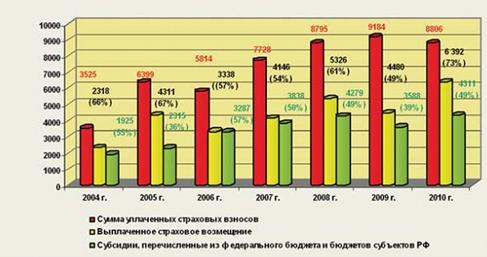

Рисунок 5 - Соотношение выплаченных страховых

возмещений, объема государственной поддержки к уплаченным страховым премиям по

договорам страхования урожая в 2004-2010 гг., млн. руб. [23, с. 17]

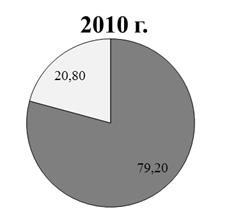

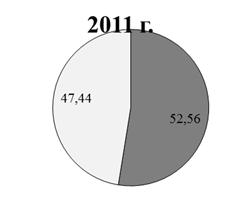

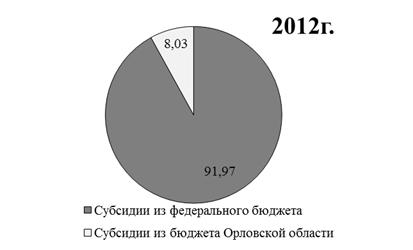

Субсидии федерального бюджета и бюджетов

субъектов Российской Федерации формируют около 50% страховых премий,

уплачиваемых сельскохозяйственными товаропроизводителями по договорам

страхования урожая. Уровень покрытия, характеризующий долю страхового

возмещения по отношению к объему страховых премий, составляет в исследуемый период

от 49% до 73% и максимален по итогам 2010 года. При этом страховое возмещение

лишь немного превышает объем государственных субсидий, выделяемых на

компенсацию затрат сельскохозяйственных товаропроизводителей по страхованию

урожая, что свидетельствует о финансовой зависимости системы от

государственного участия.

В 2012 году вступил в силу Федеральный закон от

25 июля 2011 года № 260-ФЗ «О государственной поддержке в сфере

сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О

развитии сельского хозяйства» [5], который существенно изменил систему

государственной поддержки страхования в сельском хозяйстве. В качестве меры

финансовой поддержки животноводческих предприятий впервые в российской практике

была предусмотрена возможность субсидирования страховых премий по риску гибели

(падежа) сельскохозяйственных животных. Были введены нормативы расходов

страховщика на ведение дел в размере 20%, 80 же % должны быть направлены на

формирование резерва для выплаты страхового возмещения.

Изменился и финансовый механизм уплаты страховых

взносов с учетом финансовых потребностей сельскохозяйственных предприятий. До

2012 года организация уплачивала 100% страховой премии в условиях максимального

отвлечения средств на организацию посевной компании, а уже затем формировала

пакет документов для получения субсидии в размере 50%, которая поступала на

счета фирмы ближе к концу финансового года. Согласно новому закону, организация

будет уплачивать 50% страховой премии, что минимизирует отвлечение финансовых ресурсов

из оборота в период активных сельскохозяйственных работ.

Таким образом, проблемы страхования

непредвиденных потерь в агропромышленном комплексе учитываются в системе мер

государственной поддержки, определяя, в частности, динамику и содержание нормативно-правовых

актов в данной сфере.

В качестве примеров регламентирующих

взаимоотношения организаций агропромышленного комплекса с бюджетом федеральных

законов можно привести также Федеральный закон от 02.10.2012 № 110-ФЗ «О

внесении изменений в часть вторую Налогового Кодекса РФ и признании утративших

силу отдельных положений законодательных актов РФ» [6], Федеральный закон от

24.07.2009 № 212-ФЗ (в ред. от 02.07.2013) «О страховых взносах в Пенсионный

фонд Российской Федерации, Фонд социального страхования Российской Федерации,

Федеральный фонд обязательного медицинского страхования» [7].

В системе нормативно-правового регулирования

финансовых отношений значимую роль играют ведомственные акты отраслевых

министерств (Приказ Минсельхозпрода РФ от 24.08.1998 № 523 «О

специализированных формах годового бухгалтерского отчета для

сельскохозяйственных организаций за 1998 год» [10]) и Министерства финансов, в

частности, утверждающие формы обязательной отчетности (Приказ Минфина РФ от

22.06.2009 № 57н «Об утверждении формы налоговой декларации по единому

сельскохозяйственному налогу и Порядка ее заполнения» [11]).

Нормативно-правовое регулирование

взаимоотношения предприятий с бюджетом осуществляется и на уровне регионального

управления. Так законами Орловской области регламентируется предоставление

льгот сельскохозяйственным организациям при налогообложении имущества (Закон

Орловской области от 25.11.2003 № 364-ОЗ (ред. от 02.11.2012) «О налоге на

имущество организаций»).

Таким образом, система нормативно-правового

регулирования финансовых взаимоотношений организаций АПК и бюджетов различных

уровней крайне разветвлена и сформирована по иерархичному принципу из закон

отдельных актов федеральной, региональной власти и органов местного

самоуправления.

Подводя итоги первой главы курсовой работы

следует сделать вывод о том, что вступление России в ВТО значительным образом

повлияло на состояние финансов сельскохозяйственных организаций в стране,

причем вектор этого влияния очевидно отрицательный. В последний год сократился

объем экспорта сельскохозяйственной продукции из Российской Федерации при

существенном увеличении некоторых статей импорта продовольствия в экономике,

снизился объем государственной поддержки сельскохозяйственным

товаропроизводителям. При этом эксперты прогнозируют ухудшение ситуации в

агропромышленном комплексе с течением времени. В целях борьбы с проблемами

финансирования исследуемой отрасли и ее поддержки в условиях роста конкуренции

из-за вступления в ВТО разработана Государственная программа развития сельского

хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и

продовольствия на 2013-2020 годы, которая уже сегодня направлена на смягчение

условий хозяйствования в аграрной сфере посредством оптимизации субсидирования

затрат по страхованию потерь в растениеводстве и животноводстве, а также

сохранением льгот в налогообложении.

2. Организация взаимоотношений

предприятия ООО «Верховскагро» с бюджетом

.1 Состав и структура налогов ООО

«Верховскагро»

Общество с ограниченной

ответственностью «Верховскагро» зарегистрировано Администрацией Верховского

района свидетельство о регистрации №133 от 01.10.1993 г.; ОГРН 1025700602520 и

действует в соответствии с Гражданским кодексом Российской Федерации и

Федеральным законом «Об обществах с ограниченной ответственностью».

Предприятие является коммерческой организацией,

так как имеет своей целью получение прибыли посредством удовлетворения

потребностей населения и организаций в сельскохозяйственной продукции. ООО

«Верховскагро» является юридическим лицом, имеет самостоятельный баланс,

расчетный счет и иные счета в учреждениях банков, круглую печать со своим

наименованием, штамп, бланки, фирменное наименование, товарный знак.

Место нахождения Общества: 303720, Орловская

область, пгт Верховье, пер СХТ, д. 2, почтовый адрес тот же. Предприятие

учреждено 3 физическими лицами. Предприятие зарегистрировано в Налоговой

инспекции МИФНС №5 20.06.2007 года с присвоением ИНН:5705003296.

Предприятие создано в целях удовлетворения

общественных потребностей в результатах его деятельности и получения прибыли,

которые достигаются имущественной обособленностью, организационным единством,

способностью от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Для достижения вышеуказанных целей ООО

«Верховскагро» осуществляет в установленном законодательством РФ порядке

следующие виды деятельности:

выполнение работ по производству продукции

животноводства;

переработка продукции животноводства;

сбыт продукции животноводства;

осуществление мелиоративных работ;

сортировка выпускаемой продукции;

хранение сельскохозяйственной продукции;

проведение работ по внесению удобрений;

оказание услуг населению;

иные виды деятельности, не запрещенные законодательством

Российской Федерации.

ООО «Верховскагро» отвечает по своим

обязательствам всем принадлежащим ему имуществом. Земельный участок, на котором

расположено ООО «Верховскагро» находится в собственности предприятия. На момент

утверждения размер уставного капитала - 10000 рублей, оплачен учредителями

полностью. Он формируется из номинальной стоимости долей всех участников.

Участники осуществляют оплату номинальной стоимости долей в соответствии с

условиями учредительного договора. Действительная стоимость доли соответствует

части чистых активов Общества, пропорциональной размеру его доли.

Уставный капитал ООО «Верховскагро» может быть

увеличен за счет имущества Общества, и (или) за счет дополнительных вкладов

участников Общества, и (или) за счет вклада третьих лиц, принимаемых в

Общество. Уменьшение УК Общества может осуществляться путем уменьшения

номинальной стоимости долей всех участников Общества в уставном капитале

Общества и (или) погашения долей, принадлежащих Обществу.

Предприятие самостоятельно распоряжается

результатами производственной деятельности, выпускаемой продукцией, полученной

чистой прибылью, остающейся в распоряжении данного предприятия после уплаты

установленных законодательством РФ налогов и других обязательных платежей.

Рассмотрим организационную структуру управления

ООО «Верховскагро». Предприятие состоит из девяти структурных подразделений,

среди которых - функциональные отделы ООО «Верховскагро», функциональные службы

предприятия (рисунок 6). Генеральным директором в настоящее время является

Козлов Владимир Иванович.

Рисунок 6 - Организационная структура управления

ООО «Верховскагро»

В ООО «Верховскагро» сложилась трехступенчатая

структура управления, которая предусматривает наличие руководителя

промежуточного подразделения - руководителя отдела (главного бухгалтера,

главного экономиста, главного инженера-строителя и т.п.), управляющего

структурным подразделением. Схема линейной соподчиненности в рамках структуры

управления ООО «Верховскагро» представлена следующим образом:

генеральный директор руководитель

структурного подразделения функциональный специалист исполнитель.

Промежуточное звено управления - функциональный

специалист - присутствует только в производственных структурных подразделениях.

Например, в строительной службе следующим в иерархии звеном управления после

главного инженера-строителя является бригадир строительной бригады. В других

структурных подразделениях звенья руководителя структурного подразделения и функционального

специалиста объединены и представлены одним должностным лицом аппарата

управления.

Использование в ООО «Верховскагро»

линейно-функциональной структуры управления предполагает, что линейное

руководство осуществляют руководители, а функциональное - специалисты -

руководители структурных единиц (отделов) исследуемого предприятия. Отметим,

что линейно-функциональный тип организационной структуры является наиболее

распространенным на сельскохозяйственных и агропромышленных предприятиях.

Организационно-правовая форма исследуемой

организации - общество с ограниченной ответственностью, особенностью которой

является то, что уставный капитал общества разделен на доли заранее

определенных размеров, общество образовано несколькими лицами, не отвечающими

по ее обязательствам и солидарно несущими риск убытков в пределах стоимости

внесенных ими вкладов.

Предприятие ООО «Верховскагро» специализируется

на выращивании зерновых и зернобобовых культур; разведении крупного рогатого

скота.

Главными характеристиками предприятия является

определение его размера и специализации.

Отрасль растениеводства ведется на земельной

площади 4219 га. Объем производства зерна за отчетный период составил 38639 ц.

Размер сельскохозяйственного предприятия

характеризуют многие показатели: выход валовой продукции (валовой и товарной),

наличие земли, основных производственных фондов, техники, поголовья скота,

число занятых работников. Для определения динамики развития предприятия

определим темп роста. Размеры ООО «Верховскагро» представлены в таблице 6.

Таблица 6 - Показатели размера ООО

«Верховскагро» в 2010-2012 годах

|

Показатели

|

2010

год

|

2011

год

|

2012

год

|

Отношение

2012г. в % к

|

|

|

|

|

2010

|

2011

|

|

Стоимость

произведенной продукции (или валовой продукции по себестоимости), тыс. руб.

|

19280

|

23012

|

23366

|

121,2

|

101,5

|

|

Стоимость

товарной продукции в ценах реализации, тыс. руб.

|

25117

|

34845

|

29070

|

115,7

|

83,4

|

|

Среднегодовая

стоимость основных фондов, тыс. руб.

|

5373,5

|

7340,5

|

9837,5

|

183,1

|

134

|

|

Энергетические

мощности, л.с.

|

5760

|

6780

|

6480

|

112,5

|

95,6

|

|

Среднегодовая

численность работников, чел.

|

84

|

85

|

85

|

101,2

|

100

|

|

Площадь

сельскохозяйственных угодий, га

|

3580

|

4219

|

4219

|

117,8

|

100

|

|

в

том числе пашни, га

|

-

|

4219

|

4219

|

-

|

100

|

|

Среднегодовое

поголовье животных, усл. гол.

|

477

|

465

|

436

|

91,4

|

93,8

|

Анализируя данные таблицы 6 можно увидеть

следующие тенденции: стоимость произведенной продукции в 2012 году по отношению

к предыдущим годам увеличилась относительно 2010 на 21,2%, 2011 на 1,5%.

Стоимость товарной продукции в отчетном году увеличилась по сравнению с

базисным на 15,7%, но снизилась по отношению к 2011г.на 16,6%. Среднегодовая

стоимость ОФ за исследуемый период имеет тенденцию к увеличению. Такие

показатели как среднегодовая численность работников и площадь с/х угодий, в

т.ч.пашни за последние два года не изменились. В целом можно сделать вывод о

том, что данная организация функционирует достаточно эффективно.

Специализация предприятия определяется в анализе

динамики структуры товарной продукции, путем выявления главной и дополнительных

отраслей производства. Сочетание всех отраслей характеризуется по структуре

товарной продукции в сопоставляемых ценах. Стоимость товарной продукции

измеряется суммой выручки от ее реализации. Для определения производственного

направления и уровня специализации в ООО «Верховскагро» воспользуемся таблицей

7.

Таблица 7 - Структура выручки от реализации

продукции ООО «Верховскагро» в 2010-2012 годах

|

Виды

продукции, отрасли

|

2010

год

|

2011

год

|

2012

год

|

2012

в % к

|

|

Выручка,

тыс.руб.

|

Уд.

вес, %

|

Выручка,

тыс.руб.

|

Уд.

вес, %

|

Выручка,

тыс.руб.

|

Уд.

вес, %

|

2010

г.

|

2011

г.

|

|

Зерно

|

12357

|

49,2

|

15775

|

45,3

|

17607

|

60,6

|

142,5

|

111,6

|

|

Рапс

|

4123

|

16,4

|

5021

|

14,4

|

2486

|

8,5

|

60,3

|

49,5

|

|

КРС

|

1822

|

7,2

|

4297

|

12,3

|

1809

|

6,3

|

99,2

|

42

|

|

Молоко

|

5147

|

20,5

|

5295

|

15,2

|

5986

|

20,6

|

116,3

|

113

|

|

Продукция

животноводства собственного производства

|

178

|

0,7

|

153

|

0,4

|

152

|

0,5

|

85,4

|

99,3

|

|

Прочая

выручка

|

1490

|

5,9

|

4304

|

12,4

|

1030

|

3,5

|

69,1

|

23,9

|

|

Всего

|

25117

|

100

|

34845

|

100

|

29070

|

100

|

115,7

|

83,4

|

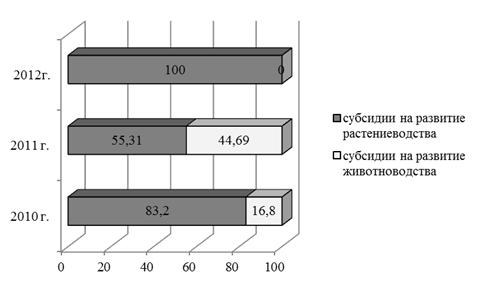

Из данной таблицы видно, что в отчетном году

69,1% выручки от реализации продукции занимает отрасль растениеводства и всего

27,4% выручки приходится на отрасль животноводства. Выручка от реализации

продукции растениеводства увеличилась в 2012 году на 3613 тыс.руб. в сравнении

с 2010 годом, а от реализации продукции животноводства на 800 тыс.руб.

На основе данной таблицы рассчитаем коэффициент

специализации. Он рассчитывается по формуле:  ,

где

,

где  -

удельный вес i - ого вида

продукции, n - порядковый номер

вида продукции в ранжированном ряде. Если

-

удельный вес i - ого вида

продукции, n - порядковый номер

вида продукции в ранжированном ряде. Если  равен:

менее 0,35 - степень специализации слабая; 0,35 - 0,5 - средняя степень

специализации; 0,5 - 0,6 - высокая степень специализации; выше 0,6 -

углубленная степень специализации.

равен:

менее 0,35 - степень специализации слабая; 0,35 - 0,5 - средняя степень

специализации; 0,5 - 0,6 - высокая степень специализации; выше 0,6 -

углубленная степень специализации.

В 2010 году коэффициент специализации составил

0,5; в 2011-0,3 ,а в 2012 - 0,4. Анализируя полученные данные можно сделать

вывод, что в 2010 году уровень специализации высокий; в 2011 году уровень

специализации слабый, т.к. его значение менее 0,35; а в 2012году уровень

специализации средний. Специализация предприятия непостоянная, т. к.

коэффициент специализации за три года изменялся.

В современных экономических условиях происходит

возрастание роли основных средств в конечном финансовом результате деятельности

субъекта хозяйствования. Они определяют интенсивность использования трудовых и

земельных ресурсов, повышают культуру производства и, в этой связи, следует

уделить внимание показателям фондовооруженности и фондооснащенности труда,

качественного состояния основных фондов. Данные об оснащении предприятия

основными фондами представлены в таблице 8.

Таблица 8 - Оснащенность ООО «Верховскагро»

основными фондами и их состояние в 2010-2012 годах

|

Показатели

|

2010г.

|

2011г.

|

2012г.

|

Абсолютное

отклонение (+,-) 2012г. от

|

|

|

|

|

2010г.

|

2011г.

|

|

1

|

3

|

4

|

5

|

6

|

|

Исходная

информация

|

|

1.

Среднегодовая стоимость основных фондов, тыс. руб.

|

5373,5

|

7340,5

|

9837,5

|

4464

|

2497

|

|

2.

Стоимость основных фондов на начало отчетного периода, тыс. руб.

|

5506

|

5241

|

9440

|

5241

|

10235

|

|

3.

Стоимость основных фондов на конец отчетного периода, тыс. руб.

|

5241

|

9440

|

10235

|

4994

|

795

|

|

4.

Износ основных средств (накопленный), тыс. руб.

|

632,5

|

1135,5

|

1896,5

|

1264

|

761

|

|

5.

Стоимость поступивших за отчетный период основных средств, тыс. руб.

|

1559

|

8851

|

2947

|

1338

|

-5904

|

|

6.

Стоимость выбывших за отчетный период основных средств, тыс. руб.

|

1439

|

4031

|

251

|

-1188

|

-3780

|

|

7.Среднесписочная

численность работников, чел.

|

84

|

85

|

85

|

1

|

0

|

|

8.

Энергетические мощности, л.с.

|

5760

|

6780

|

6480

|

720

|

-300

|

|

9.Площадь

сельскохозяйственных угодий, га

|

3580

|

4219

|

4219

|

639

|

0

|

|

Расчетные

данные

|

|

Фондовооруженность

труда, тыс. руб./чел (стр. 1/стр. 7)

|

63,9

|

86,3

|

115,7

|

51,8

|

29,4

|

|

Энерговооруженность

труда, л. С./чел. (стр. 8/стр. 7)

|

68,6

|

79,8

|

76,2

|

7,6

|

-3,6

|

|

Фондооснащенность

(на 100 га с.-х. угодий), тыс. руб. (стр. 1/стр.9*100)

|

150,1

|

173,9

|

233,2

|

83,1

|

59,3

|

|

Энергооснащенность

(на 100 га с.-х. угодий), л. С. (стр. 8/стр.9*100)

|

160,9

|

160,7

|

153,6

|

-7,3

|

-7,1

|

|

Коэффициент

износа основных средств (стр.4/ стр.1)

|

0,12

|

0,15

|

0,19

|

0,07

|

0,04

|

|

Коэффициент

выбытия основных средств (стр.6/ стр.2 )

|

0,26

|

0,77

|

0,03

|

-0,23

|

-0,74

|

|

Коэффициент

обновления основных средств (стр. 5/ стр.3)

|

0,29

|

0,94

|

0,29

|

0

|

-0,45

|

Фондооснащенность - это показатель,

характеризующий, сколько приходится на 100 га сельскохозяйственных угодий

основных производственных фондов (в 2010 и 2011 году фондооснащенность

составила 150,1 руб./чел и 173,9 тыс. руб./чел, что на 83,1 тыс. руб./чел и

59,3 тыс. руб./чел меньше чем в 2012 году).

Размер основных производственных фондов в

расчете на 1 работника предприятия - это фондовооруженность (в 2012 году увеличилась

на 51,8 тыс. руб. по сравнению с 2010 годом и на 29,4 тыс. руб. в 2011 году).

Энерговооруженность труда в 2012 году составила 76,2 л. с. на 1 чел., что на

3,6 л. с./чел. меньше по сравнению с 2011 годом.

Оснащенность энергетическими мощностями на 100

га с/х угодий (энергооснащенность), в 2012 году составила 153,6 л. с., что в

стоимостном выражении на 7,3 л. с. и 7,1 л. с. меньше чем в 2010 и 2011 годах

соответственно. В процессе эксплуатации оборудования происходит потеря

основными средствами своей стоимости и потребительских свойств, т.е. их износа.

Таким образом, коэффициент износа основных средств в отчетном году составил

0,19, что на 0,07 и 0,04 больше чем в 2010 и 2011 годах, это прежде всего

связано со снижением амортизации. Коэффициент выбытия основных средств в 2012

году составил 0,03, это значительно ниже (на 0,74), чем в 2011 году.

Коэффициент обновление достаточно низок так по сравнению с 2011 годом, он

снизился на 0,45. Следовательно, ООО «Верховскагро» хорошо оснащено основными

фондами, их эффективное использование быстро приводит к снижению стоимости

оборудования.

Следующим этапом исследования выступает анализ

эффективности использования ресурсного потенциала предприятия, который

позволяет оценить результативность производственно-экономической деятельности

хозяйствующего субъекта. В табличной форме приводятся показатели,

характеризующие интенсивность и эффективность использования производственных

ресурсов предприятия.

Таблица 9 - Показатели эффективности

хозяйственной деятельности «Верховскагро» в 2010-2012 годах

|

Показатели

|

2010г.

|

2011г.

|

2012г.

|

Абсолютное

отклонение (+,-) 2012г. от

|

|

|

|

|

|

2010г.

|

2011г.

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

Исходная

информация

|

|

1.

Выручка от реализации продукции, тыс. руб.

|

25117

|

34845

|

29070

|

3953

|

-5775

|

|

2.Полная

себестоимость реализованной продукции, тыс. руб.

|

19280

|

23012

|

23366

|

4086

|

354

|

|

3.

Прибыль от реализации продукции, тыс. руб.

|

5837

|

11833

|

5704

|

-133

|

-6129

|

|

4.

Чистая прибыль, тыс. руб.

|

6155

|

12416

|

5276

|

-879

|

-7140

|

|

5.

Среднегодовая стоимость основных производственных фондов, тыс. руб.

|

5373,5

|

7340,5

|

9837,5

|

4014

|

2497

|

|

6.Среднегодовая

численность работников, чел.

|

84

|

85

|

85

|

1

|

0

|

|

7.Среднегодовая

стоимость оборотных средств, тыс. руб.

|

31315,5

|

28325

|

24212

|

7103,5

|

2990,5

|

|

8.Среднегодовая

стоимость активов, тыс. руб.

|

29585,5

|

35665,5

|

41153

|

11567,5

|

5487,5

|

|

9.Средняя

величина собственного капитала, тыс. руб.

|

18953,5

|

28239

|

37085

|

18131,5

|

8846

|

|

Расчетные

показатели

|

|

Производительность

труда, тыс. руб./чел. (стр. 1/стр. 6)

|

299

|

409,9

|

342

|

43

|

-67,9

|

|

Фондоотдача,

тыс. руб. (стр. 1 /стр.5)

|

4,7

|

4,7

|

2,9

|

-1,8

|

-1,8

|

|

Фондоемкость,

тыс. руб. (стр.5/ стр.1).

|

0,2

|

0,2

|

0,3

|

0,1

|

0,1

|

|

Материалоемкость,

руб. / руб. (стр.7 / стр.1)

|

1,2

|

0,8

|

0,8

|

-0,4

|

0

|

|

Рентабельность

активов, % (стр. 4 / стр. 8 *100)

|

20,8

|

34,8

|

12,6

|

-8,2

|

-22,2

|

|

Рентабельность

собственного капитала, % (стр.4/стр.9*100)

|

32,5

|

43,9

|

14,2

|

-18,3

|

-29,7

|

|

Рентабельность

хозяйственной деятельности, % (стр.3 / стр.2 * 100)

|

30,3

|

51,4

|

24,4

|

-5,9

|

-27

|

|

Рентабельность

оборота, % (стр.3 / стр.1* 100)

|

23,2

|

33,9

|

19,6

|

-3,6

|

-14,3

|

|

Рентабельность

основных производственных фондов, % (стр.4 / стр.5 *100)

|

114,5

|

169,1

|

53,6

|

-60,9

|

-115,5

|

|

|

|

|

|

|

|

|

|

|

|

Из данных таблицы 9 можно сделать следующие

выводы, что производительность труда на предприятии в 2012 году снизилась на

67,9 тыс. руб./чел. по сравнению с 2011 годом, но относительно 2010 года она

возросла на 43 тыс.руб./чел. Эффективность использования основных фондов

определяется показатели фондоотдачи и фондоемкости. Фондоотдача в отчетном году

составила 2,9 тыс. руб., что на 1,8 тыс. руб. меньше, в сравнении с предыдущими

годами, это показывает, что снизилось использование основных производственных

фондов, т.е. количество валовой продукции, произведенной на 1 руб. основных

производственных фондов уменьшилось. Фондоемкость же в 2012 году возросла на

0,1 тыс. руб. относительно 2010 и 2011 годов. Рентабельность активов составляет

12,6% в 2012 году и показывает что на единицу чистой прибыли приходится 12,6

коп. активов. Рентабельность собственного капитала в 2012 году - 14,2%, это

свидетельствует о том, что использование собственных средств не достаточно

рационально.

Финансовое состояние предприятия характеризуется

системой показателей, отражающих состояние капитала в процессе его кругооборота

и способность субъекта хозяйствования финансировать свою деятельность на

фиксированный момент времени. В процессе снабженческой, производственной,

сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота

капитала, изменяются структура средств и источников их формирования, наличие и

потребность в финансовых ресурсах и как следствие финансовое состояние

предприятия, внешним проявлением которого является платёжеспособность. Если

платёжеспособность - внешнее проявление финансового состояние предприятия, то

финансовая устойчивость- внутренняя его сторона, отражающая сбалансированность

денежных и товарных потоков, доходов и расходов, средств и источников их

формирования. Финансовое состояние предприятия, его устойчивость и стабильность

зависят от результатов его производственной, коммерческой и финансовой

деятельности. Если производственный и финансовый планы успешно выполняются, то

это положительно влияет на финансовое положение предприятия. При анализе

необходимо оценить финансовое состояние ООО «Верховскагро» и выявить резервы

его улучшения. Расчет показателей платежеспособности исследуемой сельскохозяйственной

организации представлен в таблице 10.

Таблица 10 - Расчет показателей

платежеспособности «Верховскагро» за 2010-2012 годы

|

Показатели

|

2010г.

|

2011г.

|

2012г.

|

Рекомендуемое

значение

|

Абсолютное

отклонение (+;-) 2012г. от

|

|

|

|

|

|

2010г.

|

2011г.

|

|

Исходная

информация

|

|

1.

Денежные средства, тыс. руб.

|

1636

|

16

|

430

|

|

-1206

|

414

|

|

2.

Краткосрочные финансовые вложения, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3.

Дебиторская задолженность, тыс. руб.

|

2458

|

2436

|

2217

|

|

-241

|

-219

|

|

4.

Запасы, тыс. руб.

|

22325

|

27239

|

29453

|

|

7128

|

1714

|

|

5.

Текущие активы (сумма строк 1 - 4) , тыс. руб.

|

36068

|

30191

|

32100

|

|

-3968

|

1909

|

|

6.

Текущие (краткосрочные) обязательства, тыс. руб.

|

9649

|

5204

|

2932

|

|

-6717

|

-2272

|

|

Расчетные

показатели

|

|

Величина

собственных оборотных средств, тыс. руб. (стр.5 - стр.6)

|

26419

|

24987

|

29168

|

|

2749

|

4181

|

|

Коэффициент

абсолютной ликвидности [(стр.1 + стр.2) / стр.6]

|

0,16

|

0,00

|

0,14

|

≥0,2-0,5

|

-0,02

|

0,14

|

|

Коэффициент

промежуточного покрытия [(стр.5 - стр.4) / стр.6]

|

1,4

|

0,5

|

0,9

|

≥

0,7-1

|

-0,5

|

0,4

|

|

Коэффициент

общего покрытия (стр.5 / стр.6)

|

3,7

|

5,8

|

10,9

|

≥

2

|

7,2

|

5,1

|

|

Доля

производственных запасов в текущих активах (стр.4 / стр.5)

|

0,6

|

0,9

|

0,9

|

|

0,3

|

0

|

|

Коэффициент

обеспеченности собственными оборотными средствами (стр.7 / стр.4)

|

1,2

|

0,9

|

1

|

0,2-0,20,1 0,2-0,20,1

|

|

|

|

|

|

|

|

|

|

|

Коэффициент абсолютной ликвидности - 0,14 в 2012

году, значит, предприятие сможет погасить 14% краткосрочных обязательств за

счет имеющейся денежной наличности. Коэффициент промежуточного покрытия в

отчетном году составил 0,9, что выше на 0,4 значения 2011 года, но ниже

показателя 2010 года (на 0,5). Следовательно, предприятие в 2012 году может

погасить 90% краткосрочной задолженности за счет денежных средств,

краткосрочных финансовых вложений и дебиторских долгов. В 2012 году коэффициент

общего покрытия равен 10,9, что на 7,2 и 5,1 больше, чем в 2010 и 2011 годах

соответственно. Из коэффициента обеспеченности собственными оборотными

средствами следует, что в динамике 3 лет наблюдается покрытие оборотных активов

собственными средствами. Анализируя показатели платежеспособности, можно

сделать вывод о том, что предприятие достаточно платежеспособно.

Таблица 11 - Расчет показателей финансовой

устойчивости «Верховскагро» в 2010-2012 годах

|

Показатели

|

2010г.

|

2011г.

|

2012г.

|

Рекомендуемое

значение

|

Абсолютное

отклонение (+;-) 2012г. от

|

|

|

|

|

|

2010г.

|

2011г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Исходные

показатели

|

|

1.

Текущие активы, тыс. руб.

|

36068

|

30191

|

32100

|

|

-3968

|

1909

|

|

2.

Собственный капитал, тыс. руб.

|

22031

|

34447

|

39723

|

|

17692

|

5276

|

|

3.

Заемный капитал, тыс. руб.

|

10632

|

4068

|

|

-6564

|

-3358,5

|

|

4.

Амортизация, тыс. руб.

|

385

|

635

|

934

|

|

549

|

299

|

|

5.

Всего хозяйственных средств, тыс. руб.

|

31680

|

39651

|

42655

|

|

10975

|

3004

|

|

6.

Среднегодовая сумма дебиторской задолженности, тыс. руб.

|

10632

|

7426,5

|

4068

|

|

-6564

|

-3358,5

|

|

7.

Среднегодовая сумма кредиторской задолженности, тыс. руб.

|

2925

|

2447

|

2326,5

|

|

-598,5

|

-120,5

|

|

8.

Величина собственных оборотных средств, тыс. руб.

|

13590

|

28239

|

27247,5

|

|

13657,5

|

-991,5

|

|

Расчетные

показатели

|

|

Коэффициент

автономии (стр.2 / стр.5)

|

0,69

|

0,86

|

0,93

|

0,240,07 0,240,07

|

|

|

|

Коэффициент

финансовой зависимости (стр.5 / стр.2)

|

1,44

|

1,15

|

1,07

|

<2

|

-0,37

|

-0,08

|

|

Коэффициент

маневренности собственного капитала (стр.8 / стр.2)

|

0,62

|

0,82

|

0,68

|

0,06-0,14 0,06-0,14

|

|

|

|

Коэффициент

финансового рычага (стр.3 / стр.2)

|

0,48

|

0,21

|

0,10

|

≤1

|

-0,38

|

-0,11

|

|

Коэффициент

концентрации привлеченного капитала (стр.3 / стр.5)

|

0,33

|

0,19

|

0,09

|

|

-0,24

|

-0,10

|

|

Коэффициент

самофинансирования (стр.4 / стр.3)

|

0,04

|

0,08

|

0,23

|

|

0,19

|

0,15

|

|

Коэффициент

задолженности по расчетам (стр.6 / стр.7)

|

0,27

|

0,33

|

0,57

|

|

0,30

|

0,24

|

|

Коэффициент

отвлечения средств (стр.6 / стр.1)

|

0,08

|

0,08

|

0,07

|

|

0,01

|

-0,01

|

Коэффициент автономии имеет тенденцию к

увеличению, в 2012 году он составил 0,93, это говорит о том, что доля

собственности владельцев предприятия в общей сумме авансируемых средств

составила 93%. Коэффициент финансовой зависимости в отчетном году по сравнению

с 2010 и 2011 годами снизился на 0,37 и 0,08 соответственно. Данный коэффициент

показывает в какой степени предприятие использует заемный капитал. Коэффициент

маневренности собственного капитала показывает, способность предприятия

поддерживать уровень собственного оборотного капитала и пополнять оборотные средства

в случае необходимости за счет собственных источников. За отчетный период

данный показатель составил 0,68, что на 0,14 меньше, чем в 2011 году и на 0,06

больше значения базисного года. Коэффициент финансового рычага за анализируемый

период постоянно снижался: 2010г.-0,48;2011г.-0,21;2012г.-0,1. Это

свидетельствует об уменьшении доли заемных средств в собственном капитале

компании. Анализируя показатели финансовой устойчивости можно сделать вывод о

повышении финансовой устойчивости предприятия.

Таблица 12 - Расчет показателей деловой

активности ООО «Верховскагро» в 2010-2012 годах

|

Показатели

|

2010г.

|

2011г.

|

2012г.

|

Рекомендуемое

значение

|

Абсолютное

отклонение (+;-) 200_г. от

|

|

|

|

|

|

200_г.

|

200_г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Исходная

информация

|

|

1.

Собственный капитал, тыс. руб.

|

22031

|

34447

|

39723

|

|

17692

|

5276

|

|

2.

Выручка от реализации, тыс. руб.

|

25117

|

34845

|

29070

|

|

3953

|

-5775

|

|