Облік фінансових результатів підприємства

ВСТУП

Актуальність теми. Фінансовий результат являє

собою універсальну економічну категорію, яка враховує два чинники основної мети

підприємницької діяльності - доходи та витрати. Формування інформації про

доходи і витрати здійснюється послідовно та безперервно за допомогою системи

бухгалтерського обліку. Бухгалтерський облік, звітність та господарський

контроль існують в економічному середовищі та мають здатність постійно

пристосовуватись до зростаючих потреб суспільства.

Економічний розвиток супроводжується змінами

законодавства, що регулює підприємницьку, інвестиційну діяльність, податкову

політику. Нажаль в Україні розвиток нормативної та методичної бази за різними

напрямами здійснюється без відповідної узгодженості, що призвело до значних

відмінностей у методиці обліку доходів витрат, визначення фінансових

результатів діяльності та відображення їх у звітності для використання різними

групами користувачів. Тому питання бухгалтерського обліку доходів і витрат,

методики визначення фінансових результатів, оподатковуваного прибутку, та

контролю за їх формуванням і відображенням у звітності є досить актуальними,

досліджуються як науковцями так і практикуючими бухгалтерами, аудиторами,

менеджерами.

Проблеми обліку фінансових результатів у

сучасних умовах висвітлювались у працях вітчизняних вчених Білухи М.Т.,

Дем’яненка М.Я., Гайдуцького П.І., Герасимовича А.М., Голова С.Ф., Жука В.М.,

Кірейцева Г.Г., Коцупатрого М.М., Кужельного М.В., Лінника В.Г., Лавріненко

Л.І., Лишиленка О.В., Моссаковського В.Б., Огійчука М.Ф., Пархоменка В.М.,

Пушкаря М.С., Саблука П.Т., Сопка В.В., Сука Л.К., Ткаченко Н.М., Хомина П.Я.,

Швеця В.Г. Питаннями аналізу формування фінансових результатів займаються

Бутинець Ф.Ф., Ковальчук М.І., Лахтіонова Л.А., Мних Є.В., Нападовська Л. В., Савчук

В.К., Чумаченко М.Г. Провідні науковці зробили значний внесок у розвиток

обліку, однак низка проблем залишається не вирішеною, оскільки становлення

нормативної бази обліку і звітності та теоретичне обґрунтування цих процесів

перебуває на стадії формування та розвитку.

Відсутність науково обґрунтованої та

уніфікованої методики визначення фінансових результатів на основі даних

бухгалтерського обліку для відображення їх у звітності та використання різними

групами користувачів гальмує розвиток обліку, послаблює роль звітності,

породжує нерозуміння та недовіру до аналізу фінансової звітності. Необхідність

розробки науково-обґрунтованих підходів до формування інформації про фінансові

результати у бухгалтерському обліку та відображення їх у звітності, з урахуванням

напрацювань вітчизняної школи бухгалтерського обліку та аналізу визначили

актуальність дослідження магістерської дипломної роботи.

Метою дипломної роботи є обґрунтування

теоретичних, науково-методичних та практичних аспектів чинної системи обліку й

аналізу фінансових результатів підприємств та розробка науково обґрунтованих

рекомендацій з удосконалення організації та методики обліку і аналізу

фінансових результатів із урахуванням вимог вітчизняних і міжнародних

стандартів, а також передового досвіду.

Для досягнення поставленої мети в роботі

визначені наступні завдання:

визначити зміст фінансових результатів

господарської діяльності в історичному аспекті з урахуванням факторів

формування та функцій, що вони виконують в процесі сучасного економічного розвитку;

проаналізувати технологічні особливості

діяльності підприємства та їх вплив на побудову обліку фінансових результатів

на підприємстві;

узагальнити визначення ролі і місця фінансових

результатів у складі об’єктів бухгалтерського обліку та звітності підприємств;

дослідити основні аспекти облікової політики

щодо формування інформації про фінансові результати у звітності підприємств;

розкрити організаційно-методичні засади аналізу

фінансових результатів підприємства;

проаналізувати динаміку та структуру фінансових

результатів діяльності підприємства;

провести факторний аналіз прибутку підприємства;

проаналізувати показники рентабельності

підприємства;

здійснити аналіз розподілу і використання

прибутку підприємства;

розробити рекомендації спрямовані на удосконалення

обліково-аналітичного забезпечення формування і використання фінансових

результатів.

Предметом дослідження є комплекс теоретичних,

методологічних і прикладних питань, що пов’язані з обліком фінансових

результатів, використанням прибутку та проведенням їх аналізу на підприємствах.

Об’єктом дослідження є процес організації

бухгалтерського обліку і аналізу та методика визначення й відображення у

звітності фінансових результатів діяльності підприємств.

Методи дослідження. Дослідження проводилось із використанням

системи методів, що застосовують при вивченні соціально-економічних процесів і

явищ, а саме: теоретичного узагальнення і порівняння (для уточнення сутності

поняття “прибуток”), індукції та дедукції (при дослідженні процесу обліку і

аналізу фінансових результатів та осмисленні проблеми їх удосконалення),

графічний (для наочного відображення результатів дослідження),

абстрактно-логічний і причинно-наслідкових зв’язків (при розробці доповнень,

змін і уточнень до законодавчих актів та нормативно-правових документів),

наукової абстракції та системного аналізу (при розробці системи методики

аналізу фінансових результатів аграрних підприємств).

Інформаційна база. Теоретичною та методологічною

основами дипломної магістерської роботи стали наукові праці провідних

вітчизняних і зарубіжних учених-економістів, матеріали науково-практичних

конференцій, законодавчі акти, нормативно-правові документи та галузеві

методичні рекомендації з питань обліку доходів і витрат, формування чистого

прибутку (збитку) підприємств. Джерелом фактографічної інформації для

дослідження є дані обліку та звітності ФГ «Житниця», довідково-інформаційні

видання, а також власні дослідження.

Практичне значення одержаних результатів полягає

у розробці науково обґрунтованих практичних рекомендацій, спрямованих на

вдосконалення облікового процесу формування і використання фінансових

результатів в ФГ «Житниця».

Апробація результатів магістерської дипломної

роботи. За результатами дослідження опубліковано тези на тему: «Особливості

відображення фінансових результатів в обліку» у Збірнику матеріалів І-ої

Всеукраїнської аудиторської науково-практичної інтернет-конференції, 29 квітня

2014 р., м. Київ, «Актуальні питання розвитку агробізнесу в Україні» (С.

257-261) та наукова стаття на тему: «Вплив галузевих особливостей на

організацію обліку фінансових результатів» у Збірнику наукових праць студентів

«Стан та перспективи розвитку бухгалтерського обліку і контролю на

підприємствах АПК», випуск 2, м. Київ, 2014 р. (С. 68-73).

Структура та обсяг магістерської дипломної

роботи. Магістерська дипломна робота складається зі вступу, трьох розділів,

висновків, списку використаних джерел із 69 найменувань, містить 32 таблиці та

10 рисунків. Основний зміст роботи викладено на 119 сторінках комп’ютерного

тексту.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ

ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

.1 Економічна сутність фінансових

результатів діяльності підприємства

підприємство прибуток облік

Ефективність діяльності будь-якого підприємства,

незалежно від його організаційно-правової форми, галузевої належності,

масштабів діяльності тощо, значною мірою залежить від ефективності організації

та налагодження інформаційних потоків з метою задоволення запитів внутрішніх та

зовнішніх користувачів. У світлі цього трактування сутності доходів, витрат і

фінансових результатів є важливою науковою проблемою. Ці поняття залишаються у

центрі уваги вчених у сфері філософії, економічної теорії, мікроекономіки,

макроекономіки, фінансів, менеджменту, бухгалтерського обліку та містять багато

суперечностей, що зумовлює актуальність їх перманентного дослідження.

Розпочнемо із аналізу економічної сутності

доходів у системі бухгалтерського обліку. Це поняття було і є предметом широких

дискусій серед представників різних економічних шкіл і течій, трактування якої

в загальноекономічній літературі так чи інакше зводиться до таких двох

визначень:

) доходи - це грошові або інші надходження (П.І.

Юхименко, П.М. Леоненко, Р.М. Пушкар, Н.П. Тарнавська, В.С. Загорський, О.Д.

Вовчак, І.Г. Благун, І.Р. Чуй, Л.Г. Мельник, О.І. Корінцева, І.М. Бойчук, П.С.

Харів, М.І. Хопчан, Ю.В. Піча);

) доходи - це виручка (виторг) від реалізації

(О.І. Ястремський, О.Г. Г рищенко, В.С. Сухарський).

Проте у практичній площині наведені визначення є

дискусійними з таких міркувань. З одного боку, виручка (виторг) від реалізації

- це хоча і вагома, але лише окрема складова доходів сучасного підприємства.

Оскільки існують ще відсотки та одержані дивіденди, доходи від участі у

капіталі інших підприємств, отримані штрафи, пені, неустойки, благодійні

внески, спонсорська допомога тощо. З іншого боку, трактування сутності доходів

як надходжень грошових коштів чи матеріальних цінностей не відповідає принципу

нарахування, який застосовується в бухгалтерському обліку. Адже доходи визнаються

не у момент надходження грошових коштів від контрагентів, а в момент реалізації

товарів, робіт, послуг, тобто відвантаження та передачі права власності на

активи. До того ж не всі надходження

грошових коштів чи матеріальних цінностей

визнаються в бухгалтерському обліку доходами.

Отже, поняття «дохід» є досить складним та

неоднозначним.

Це свого часу визнав один із світових

авторитетів у цій сфері - відомий англійський економіст Джон Річард Хікс, який

зазначав, що багато вчених викликали один в одного (та й у самих себе) певне

замішання, приймаючи різні визначення доходу, що були досить суперечливими та

не цілком задовільними.

Трактування поняття «дохід», подане у п. 5

П(С)БО 15 «Дохід» та п. 3 розділу І НП(С)БО 1 «Загальні вимоги до фінансової

звітності», полягає в збільшенні економічних вигод у вигляді надходження

активів або зменшенні зобов’язань, які призводять до зростання власного

капіталу (за винятком зростання капіталу за рахунок внесків власників). Проте

дане визначення доходу піддається критиці науковців як не зовсім коректне.

Більш узагальнене визначення доходів містить

МСБО 18 «Дохід» (п.7), а саме: «валове надходження економічних вигод протягом

певного періоду, яке виникає в ході звичайної діяльності підприємства, коли

власний капітал зростає в результаті цього надходження, а не в результаті

внесків учасників капіталу».

Проте головна відмінність між МСБО і П(С)БО щодо

доходу полягає у скороченій формі останнього. Тобто під час складання

національних стандартів деякі аспекти були повністю не розкриті, а саме:

. П(С)БО 15, на відміну від МСБО 18, не визнає

доходом суми попередньої оплати, авансів у рахунок оплати продукції, суми

завдатку під заставу або в погашення позики (якщо це передбачено відповідним

договором), надходження від первинного розміщення цінних паперів.

. У національних стандартах оцінка моменту, на

який підприємство передає покупцеві істотні ризики та винагороди від володіння

певним активом, вимагає детального вивчення обставин операцій для впевненості в

передачі ризику.

. Національні стандарти не задовольняють

критерії визнання доходу після доставки товарів клієнту.

. П(С)БО 15 не регламентує ситуацію отримання

готівки від реалізації до того, як здійснюється доставка товару або виконання

послуг.

. Проблема невідповідності П(С)БО 15 до МСБО 18

проявляється у ситуації, коли товари продано з гарантією та ін.

Доходи включаються до складу об’єктів облікового

процесу за принципом нарахування та відповідності доходів і витрат, відповідно

до якого для визначення фінансового результату звітного періоду варто зіставити

доходи звітного періоду з витратами, які були здійснені для отримання цих

доходів.

Перейдемо до аналізу поняття «витрати». Серед

вчених-економістів досягнуто певного консенсусу щодо трактування сутності

витрат як вартості ресурсів, використаних підприємством для здійснення

господарської діяльності. Так, Г.Н. Климко, В.П. Нестеренко та Л.О. Каніщенко

вважають, що витрати - це обсяг використаних ресурсів підприємства у грошовому

вимірі для здійснення господарської діяльності.

А.М. Турило, Ю.Б. Кравчук, А.А. Турило під

витратами розуміють вартісне вираження абсолютної величини застосовано

споживаних ресурсів, необхідних для здійснення виробничо-господарської

діяльності підприємства і досягнення ним поставленої мети.

І.А. Бланк розтлумачує витрати як виражені в

грошовій формі ресурси, які підприємство використало у процесі здійснення

господарської діяльності. На думку М.І. Трубочкіної, витратами є матеріальні,

трудові, фінансові, природні, інформаційні та інші види ресурсів у вартісному

виразі.

Проте продовжуються дискусії щодо розмежування

понять «витрати» і «затрати». Відзначимо, що затрати - найбільш невизначене

слово у бухгалтерському обліку, яке часто вживається в різних смислових

значеннях. Національне законодавство трактує лише поняття «витрати». Так, у п.

3 НП(С)БО 1 під витратами розуміється «зменшення економічних вигід у вигляді

вибуття активів або збільшення зобов’язань, які призводять до зменшення

власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або

розподілення власниками)». До того ж існує П(С)БО 16 «Витрати», що повністю

присвячено особливостям визнання та складу витрат у бухгалтерському обліку.

Підходи до трактування поняття «витрати» в

національних та зарубіжних стандартах з бухгалтерського обліку наведемо в табл.

1.1.

Таблиця 1.1 - Визначення поняття «витрати» в

національних та зарубіжних стандартах бухгалтерського обліку

|

№

з/п

|

Стандарт

|

Визначення

|

|

1.

|

п.3

НП(С)БО1

|

зменшення

економічних вигід у вигляді вибуття активів або збільшення забов’язань, які

призводять до зменшення власного капіталу (за винятком зменшення капіталу за

рахунок його вилучення або розподілення власниками)

|

|

2.

|

п.6

П(С)БО16

|

або

зменшення активів, або збільшення забов’язань, що призводить до зменшення

власного капіталу підприємства (за винятком зменшення капіталу внаслідок його

вилучення або розподілу власниками), за умови, що ці витрати можуть бути

достовірно оцінені

|

|

3.

|

п.2

ПБУ 10/99

|

зменшення

економічних вигід у результаті вибуття активів (грошових коштів, іншого

майна) і (або) виникнення забов’язань, що призводять до зменшення капіталу

цієї організації, за винятком зменшення внесків за рішенням учасників

(власників майна)

|

|

4.

|

IFRS

|

зменшення

економічних вигід протягом звітного періоду, що відбувається в формі відпливу

або виснаження активів, або збільшення суми зобов’язань і резервів, що

виражається в зменшенні капіталу, не пов’язаного з його розподілом між

власниками

|

|

5

|

GAAP

|

Фактичні

чи передбачувані відпливи грошових коштів або їх еквівалентів, які виникли

або виникнуть в результаті основної діяльності компанії

|

Законодавці не розв’язали проблему трактування

понять і в Господарському кодексі України (далі - ГКУ). Так, тлумачення понять

терміна «збитки», яке ототожнюється з втратами та певними витратами. Так,

збитки це:

- втрати, яких особа зазнала у зв’язку зі

знищенням або пошкодженням речі, а також витрати, які особа зробила або має

зробити для відновлення свого порушеного права - згідно з п. 2 ст. 22

Цивільного кодексу України (далі - ЦКУ)21;

- витрати, зроблені стороною, втрата або

пошкодження її майна, а також не одержані нею доходи, які управнена сторона

одержала б у разі належного виконання зобов’язання або додержання правил

здійснення господарської діяльності другою стороною згідно з п. 2 ст. 224 ГКУ

22.

Отже, має місце певна неузгодженість визначень.

Як зазначає М.І. Скрипник, термін «затрати» стосується будь-якого використання

ресурсів, в тому числі на придбання активів, в той час як термін «витрати» -

використання тільки тих ресурсів, які при визначенні прибутку господарюючого

суб’єкта за цей період ставляться у відповідність доходам. На думку автора,

використання в економічній літературі поряд з термінами «витрати» і «затрати»

таких, як «видатки», «втрати», «збитки», є неправомірним, оскільки останні

належать до фінансових результатів діяльності та означають: втрати - зменшення

активу в результаті непередбачених обставин (тільки в результаті фактів-подій),

збитки - перевищення декапіталізованих витрат над доходами.

Автор Л.В. Івченко зазначає про відмінність

поняття витрат в бухгалтерському розумінні від витрат в економічному

тлумаченні. Так, під економічними витратами розуміють «затрати втрачених

можливостей», тобто суму грошей, яку можна отримати при найбільш вигідному зі

всіх можливих альтернативних варіантів використання ресурсів. Отже, економічні

витрати будь-якого ресурсу, обраного для

виробництва продукції, дорівнюють його вартості

умовлено обмеженістю ресурсів порівняно з кількістю варіантів їх використання.

На думку О.В. Грищенко, під затратами потрібно

розуміти явні (фактичні) витрати підприємства, тобто вартісні оцінки ресурсів,

використаних організацією в процесі своєї діяльності. Тоді як витратами

організації визнається вартість використаних ресурсів, які повністю витрачені

протягом певного періоду для отримання доходу. Такий підхід називається

відповідністю витрат і доходів. Як наслідок, в бухгалтерському обліку всі

доходи повинні співвідноситися з витратами на їх отримання.

Відповідно до позиції Т.М. Одінцової, з

облікового погляду затрати та витрати є споживанням ресурсів у процесі

господарської діяльності. Проте затрати є більш загальним поняттям, оскільки

містять витрати, охоплюючи ще ряд об’єктів обліку (зокрема, закупівлю запасів,

інвестиції тощо).

Не існує в економічній науці і єдиного

трактування поняття «фінансові результати». Полеміка протягом десятиліть

значною мірою розгорталася навколо сутності, форм та джерел формування

результатів діяльності, методики їх визначення. У цілому можна виділити три

основні концепції розуміння фінансового результату:

) семантична;

) синтаксична;

) прагматична.

Особливість семантичної концепції трактування

фінансового результату полягає в тому, що за величиною даного показника

оцінюють ефективність господарської діяльності підприємства.

Доцільність семантичного підходу є очевидною при

проведенні аналізу та оцінки діяльності підприємства. У межах цієї концепції

передбачається наближення показників фінансового результату, розрахованих за

бухгалтерським та економічним варіантами.

При синтаксичному підході до поняття «фінансовий

результат» досліджують його структуру та особливості формування. Значна увага

приділяється показникам фінансових результатів за видами господарської

діяльності підприємства (операційної, інвестиційної, фінансової), особливостям

їхнього формування та відображення у фінансовій звітності підприємства. Дана

концепція може характеризуватися іншою назвою - «операційна», яка передбачає,

що фінансовий результат виступає узагальнюючим показником сукупності фактів

(операцій) господарської діяльності підприємства.

Прагматична концепція пов’язана з процесами

прогнозування майбутнього значення показника фінансового результату, а отже,

результативності господарської діяльності підприємства у цілому. Можливість

використання цього підходу є важливою під час процесів оцінки та прогнозування

прибутковості підприємства, нейтралізації негативних впливів різноманітних

ризиків на величину фінансового результату.

У межах цієї концепції відбувається розробка

стратегічних напрямів розвитку підприємства та процес прийняття управлінських

рішень контрагентами (кредиторами, інвесторами) суб’єкта господарювання.

У міжнародній практиці можна виділити три

основні підходи до визначення величини фінансового результату діяльності

підприємства:

) фінансовий результат (financial result), як зміна

величини чистих активів підприємства протягом звітного періоду (1.1). Розмір

чистих активів (net assets) визначається як вартісна оцінка сукупного майна

підприємства за вирахуванням загальної суми його заборгованості та додаткових

внесків власників.

ФР=ΔЧА=

(ЧА1-ЧА0) (1.1)

де ФР - фінансовий результат;

ΔЧА - зміна величини

чистих активів;

ЧА0, ЧА1 - величина чистих активів на початок та

на кінець

звітного періоду відповідно;

) фінансовий результат виступає як різниця між

величною доходів і витрат діяльності підприємства (1.2):

ФР =Д - В (1.2)

де Д - доходи діяльності підприємства;

В - витрати діяльності підприємства;

) фінансовий результат трактується, як зміна

величини власного капіталу підприємства впродовж звітного періоду (1.3):

ФР=ΔВК=

(ВК1 - ВК0) (1.3)

де ΔВК

- зміна розміру власного капіталу;

ВК0, ВК1- величина власного капіталу на початок

та на кінець звітного періоду відповідно.

Ми переконані, що вказані методичні підходи до

визначення величини фінансових результатів переважно виходять із змістовної

сутності концепції капіталу і збереження капіталу, які містяться в

Концептуальній основі фінансової звітності, а саме:

. Концепція фінансового капіталу (капітал -

інвестовані кошти або інвестована купівельна спроможність), за якою «капітал є

синонімом чистих активів або власного капіталу підприємства». Відповідно до

концепції збереження фінансового капіталу позитивний фінансовий результат

(прибуток) вважається заробленим, якщо фінансова (або грошова) величина чистих

активів на кінець періоду перевищує фінансову (або грошову) величину чистих

активів на початок періоду після вилучення будь-яких виплат власникам або

внесків власників впродовж даного періоду.

. Концепція фізичного капіталу (капітал -

виробнича потужність) капітал трактують у вигляді продуктивності підприємства,

яка базується, наприклад, на одиницях продукції за день.

За концепцією збереження фізичного капіталу

позитивний фінансовий результат буде мати місце за умови, що «фізична виробнича

потужність (або продуктивність) підприємства (або ресурси чи кошти, необхідні

для досягнення такої потужності) на кінець періоду перевищує фізичну виробничу

потужність на початок періоду» після вирахування будь-яких виплат власникам та

внесків власників впродовж даного періоду. Відповідно до цієї концепції

позитивний фінансовий результат відображає зростання капіталу за певний період.

Концептуальна основа розглядає поняття

позитивного фінансового результату як залишкову суму «після вирахування витрат

(що включає збереження капіталу в разі необхідності) з доходу». Зазначимо, що

залишкова сума перевищення витрат над доходами визнається негативним фінансовим

результатом (чистим збитком).

Досвід міжнародної практики бухгалтерського

обліку передбачає два головні методи визначення фінансового результату діяльності

підприємства:

) балансовий метод - визначення фінансового

результату на підставі основного балансового рівняння, за яким величина активу

підприємства відповідає сумі власного капіталу (статутний, резервний,

додатковий капітал, прибуток минулих років) та зобов’язань суб’єкта

господарювання. Згідно з цим показник фінансового результату буде відображати

зміну вартості чистих активів протягом звітного періоду;

) метод «витрати - випуск» (в основу покладено

модель В. Леонтьєва) - розрахунок фінансового результату здійснюється шляхом

зіставлення доходів та витрат діяльності підприємства, з наступними

коригуванням цієї різниці на суму зміни залишків запасів та вартості

незавершеного будівництва впродовж звітного періоду.

Саме цей метод отримав найбільше поширення у

діяльності підприємств, в т. ч. у вітчизняних реаліях відповідно до НП(С)БО 1

«Загальні вимоги до фінансової звітності». Так, у п. 6 Положення зазначається,

що «… для визначення фінансового результату звітного періоду слід зіставити

доходи звітного періоду з витратами, які були здійснені для отримання цих

доходів. При цьому доходи і витрати відображаються в обліку і звітності у

момент їх виникнення, незалежно від часу надходження і сплати грошей».

Систематизуємо основні підходи та методи

розрахунку показника фінансового результату господарської діяльності

підприємства відповідно до наявного досвіду міжнародної практики (див. рис.

1.1).

Рис. 1.1 - Порядок розрахунку

показника фінансового результату

Рис. 1.2 - Порядок розрахунку

показника фінансового результату

Рис. 1.3 - Порядок розрахунку

показника фінансового результату

Рис. 1.4 - Порядок розрахунку показника

фінансового результату

Отже, хоча вітчизняній практиці

визначення фінансового результату діяльності підприємства переважно притаманним

є метод «витрати-випуск», вважаємо, що недоцільно нехтувати можливістю

використання балансового методу для розрахунку цього показника в аналітичних

цілях. Варто зауважити, що фінансовий результат - це прибуток або збиток

суб’єкта господарювання, що визначається як різниця між сукупними доходами та

витратами підприємства. При позитивному результаті він є додатковою вартістю,

виступає одним із джерел фінансування подальшого розвитку та поточної

діяльності підприємства.

1.2 Класифікація фінансових

результатів діяльності підприємств та їх характеристика

В сучасних умовах господарювання

найбільший інтерес для користувачів фінансової звітності підприємства

представляє інформація про сформовані фінансові результати, що виражаються

прибутком або збитком.

Під загальним поняттям прибутку

(збитку) розуміються його найрізноманітніші види. При цьому певна складність у

його дослідженні зумовлена відсутністю у теорії і на практиці чіткої

класифікації фінансових результатів, що не може не позначатися на обліковій

роботі підприємства, від якості якої залежить достовірність та об’єктивність

інформації необхідної для прийняття управлінських рішень.

За результатами зіставлення

проаналізованих документів можна зробити наступні висновки:

По-перше, чинні П(С)БО містять лише

порядок визначення фінансових результатів за звітний період, що включає деякі

види діяльності підприємства, але при цьому класифікаційні ознаки фінансових

результатів в них не виділено.

По-друге, з метою спрощення ведення

бухгалтерського обліку на підприємстві та забезпечення достатньою інформацією

користувачів звітності для прийняття управлінських рішень, необхідним є розробка

обґрунтованої класифікації фінансових результатів та виділення її окремим

пунктом у відомчих методичних рекомендаціях.

Крім того здійснений огляд

літературних джерел з питань класифікації фінансових результатів дає змогу

стверджувати, що:

) більшість авторів у літературних

джерелах не називають ознак класифікації прибутку (збитку), а лише

перераховують його різноманітні види;

)певна складність класифікації

фінансових результатів пов’язана з тим, що деякі науковці по-різному називають

один і той самий вид прибутку чи збитку («валовий» і «маржинальний»,

«нерозподілений» і «балансовий» прибуток.);

) автори інколи замінюють види

фінансових результатів синонімами («нерозподілений», «капіталізований» чи

«реінвестований» прибуток);

) недоцільним є виділення ознак

класифікації прибутку (збитку) під різними назвами, («характер інфляційного

очищення» і «методика оцінки»; «мета визначення» і «мета використання»; «вид

діяльності, завдяки якій отримано прибуток» і джерело формування»), що

ускладнює сприйняття даних понять у різних літературних джерелах.

Таким чином, існуючі класифікації

фінансових результатів мають багато дискусійних моментів та невирішених питань,

що свідчить про їх недосконалість. Але, разом з тим, вони містять обґрунтовані

та плідні результати, які дають змогу автору виділити та деталізувати основні

класифікаційні ознаки фінансових результатів підприємств.

Отже, фінансові результати

підприємств, на нашу думку, доцільно класифікувати за такими ознаками:

вид діяльності, що забезпечить

наявність інформації про фінансові результати підприємства від усіх видів

діяльності;

джерело формування, що дасть

можливість деталізувати фінансові результати від окремих операцій, здійснюваних

підприємством в межах його діяльності;

період формування, що забезпечить можливість

розмежування фінансових результатів підприємства за різними звітними періодами;

методика розрахунку, що забезпечить

можливість визначення фінансового результату за даними різних видів обліку;

відповідність плану, що забезпечить

одержання інформації про відхилення фінансових результатів від планових

показників та прогнозування їх розміру в майбутньому;

характер оподаткування, що

забезпечить можливість здійснення відокремленого обліку фінансових результатів

від оподатковуваних та неоподатковуваних операцій;

спосіб використання, що дасть

можливість визначити фінансовий результат підприємства, що підлягає розподілу,

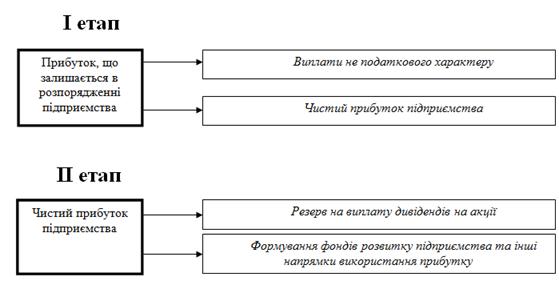

а також фінансовий результат, що залишається в розпорядженні підприємства.

Отже, запропонована класифікація

фінансових результатів містить найбільш важливі способи групування інформації

про формування і розподіл прибутку з метою підвищення аналітичності інформації

в обліку для задоволення потреб різних груп користувачів.

Дана класифікація дозволить найбільш

точно визначити в теперішньому звітному періоді та спрогнозувати в майбутньому

результати діяльності підприємства з урахуванням усієї сукупності факторів, що

впливають на їх формування.

Крім того, є відмінності і у

класифікації доходів (див. табл. 1.2).

Таблиця 1.2 - Класифікація доходів у

бухгалтерському обліку

|

НП(С)БО 1

|

П(С)БО 15

|

Інструкція 291

|

|

_

|

Дохід (виручка) від реалізації продукції

(товарів робіт послуг)

|

Доходи від реалізації (рах. 70)

|

|

Чистий дохід від реалізації продукції (товарів

робіт, послуг)

|

Чистий дохід (виручка) від реалізації

продукції (товарів, робіт послуг)

|

_

|

|

Інші операційні доходи

|

Інші операційні доходи

|

Інший операційний дохід(рах.71)

|

|

Дохід від участі в капіталі

|

Фінансові доходи

|

Дохід від участі в капіталі (рах.72)

|

|

Інші фінансові доходи

|

|

Інші фінансові доходи (рах.73)

|

|

Інші доходи

|

Інші доходи

|

Інші доходи (рах.74)

|

Виходячи з інформації, наведеної в

табл. 1.2, можна помітити, що класифікація доходів у чинних П(С)БО певною мірою

не збігається. Це пов’язано насамперед зі спрямованістю НП(С)БО 1 на складання

фінансової звітності, а П(С)БО 15 - на загальні методологічні засади формування

в бухгалтерському обліку інформації про доходи підприємства. Разом з тим два

нормативних документи мають однакове юридичне значення, а тому, на нашу думку,

наявність відмінностей є недоцільною.

Щодо податкового законодавства, то

згідно з підп. 14.1.56 п. 14.1 ст. 14 Податкового кодексу України (далі - ПКУ)

під доходом розуміється «загальна сума доходу платника податку від усіх видів

діяльності, отриманого (нарахованого) протягом звітного періоду у грошовій,

матеріальній або нематеріальній формах як на території України, її

континентальному шельфі у виключно (морській) економічній зоні, так і за їх

межами»16. На наш погляд, недоцільним є тлумачення невідомого поняття через

його застосування у самому визначенні: «доходи - загальна сума доходу».

Відмінним порівняно з бухгалтерським

обліком є і поділ доходів:

- дохід від операційної діяльності;

- інші доходи.

З іншого боку з прийняттям ПКУ у

принципі визнання доходу відбулися суттєві зміни, що наблизили податковий облік

до бухгалтерського.

Зокрема, з 01.04.2011 р. також

застосовується принцип нарахування та відповідності доходів і витрат.

1.3 Організаційно-економічні

особливості діяльності підприємства та їх вплив на побудову обліку фінансових

результатів

Фермерське господарство «Житниця»

створене в 2003 році в Бериславському районі Херсонської області.

Основним видом діяльності

підприємства є вирощування зернових та технічних культур.

Метою діяльності фермерського

господарства «Житниця» є отримання прибутку за рахунок виробничої та

підприємницької діяльності.

Предметом діяльності відповідно до

статуту є:

Вирощування зернових та технічних

культур;

Овочівництво;

Реалізація на основі отриманого

прибутку соціальних і економічних потреб працівників, створення безпечних умов

праці;

Зовнішньоекономічна діяльність;

Комерційна, посередницька, торгова

та інші види господарської діяльності, не заборонені чинним законодавством.

Майно господарства складається з

основних засобів та обігових коштів, а також цінностей, вартість яких

відображена в балансі.

ФГ має самостійний баланс, поточний

та спеціальний рахунки в установах банків, печатку зі своєю назвою.

Прибуток підприємства утворюється з

надходжень від господарської діяльності після покриття матеріальних та прирівняних

до них витрат і витрат на оплату праці.

Підприємство є платником фіксованого

сільськогосподарського податку. Згідно із законодавством України сплачує

податки та інші платежі до бюджету. Чистий прибуток, одержаний після зазначених

розрахунків, залишається у повному розпорядженні підприємства.

Чистий прибуток в умовах ринкової

економіки є основою економічного та соціального розвитку підприємства.

Постійне збільшення прибутку є

сталим джерелом фінансування виробництва, створення резервних фондів, виплат

дивідендів тощо.

За роки свого становлення,

підприємство із невеликого фермерського господарства виросло в сучасне одне з

науспішніших в регіоні серед фермерських господарств по виробництву продукції

рослинництва,яке має достатню матеріально-технічну базу для виробництва.

На даний час підприємство орендує

1958,8 га землі у власників земельних паїв.

Структуру сільськогосподарських

угідь наведено в таблиці 1.3.

Таблиця 1.3 - Структура

сільськогосподарських угідь ФГ «Житниця» в 2011-2013рр., тис.грн.

|

Продукція рослинництва

|

Період

|

Абсолютне відхилення (+/-)

|

|

2011р.

|

2012р.

|

2013р.

|

2012

|

2013

|

|

Пшениця озима

|

491

|

600

|

421

|

109

|

(179)

|

|

Гречка

|

65

|

-

|

|

(65)

|

|

|

Кукурудза на зерно

|

100

|

-

|

|

(100)

|

|

|

Ячмінь ярий

|

150

|

-

|

|

(150)

|

|

|

Овес

|

100

|

-

|

|

(100)

|

|

|

Просо

|

150

|

-

|

|

(150)

|

|

|

Соняшник

|

424

|

450

|

400

|

26

|

(50)

|

|

Ріпак озимий

|

100

|

-

|

|

(100)

|

|

Чистий прибуток в умовах ринкової

економіки є основою економічного та соціального розвитку підприємства. Постійне

збільшення прибутку є сталим джерелом фінансування виробництва, створення

резервних фондів, виплат дивідендів тощо.

Показники виробничої діяльності ФГ

«Житниця» відображені в таблиці 1.4

Таблиця 1.4 - Показники виробничої

діяльності ФГ «Житниця » в 2012-2013рр.

|

№ з/п

|

Види продукції

|

Одиниця виміру

|

Фактично вироблено

|

|

|

|

2012 рік

|

2013рік

|

|

1.

|

Пшениця озима

|

ц

|

13250

|

3920

|

|

2

|

Ячмінь ярий

|

ц

|

0

|

425

|

|

3

|

Овес

|

ц

|

0

|

2204

|

|

4

|

Соняшник

|

ц

|

6900

|

1829

|

Планово-економічною роботою на ФГ

«Житниця» займається голова фермерського господарства. Він разом з бухгалтерією

здійснюють методичне керівництво і організацію роботи з упровадження,

вдосконалення та розширення сфери внутрішньогосподарського розрахунку. Голова

ФГ виконує наступні обов’язки:

керівництво роботою з економічного

планування на підприємстві, направленого на організацію раціональної

господарської діяльності;

очолює підготовку проектів

перспективних, річних, квартальних і місячних планів підрозділами підприємства

з усіх видів діяльності;

розрахунки згідно з завданнями,

встановленими планами та замовленнями та обґрунтування до них.

Керування складанням планів підприємства,

узгоджується і взаємно пов'язується з усіма його підрозділами. Із питанням

забезпечення робочою силою тісно пов’язане питання закріплення кадрів на

підприємстві.

Використання трудових ресурсів на

підприємстві ФГ «Житниця» відображено в табл. 1.5

Таблиця 1.5 - Використання трудових

ресурсів ФГ «Житиця» в 2012-2013рр.

|

№ з/п

|

Показник

|

2012р.

|

2013р.

|

Відхилення

|

|

|

|

|

Абсолютне (+;-)

|

|

1.

|

Обсяг продукції в порівняних цінах, тис.грн

|

3494,1

|

453,1

|

-3041

|

|

2.

|

Середньорічна чисельність робітників, осіб

|

17

|

6

|

-11

|

|

3.

|

Кількість днів, відпрацьованих 1 робітником,

днів

|

186

|

251

|

+65

|

|

4

|

Середня тривалість робочого дня, год

|

7,9

|

7,85

|

-0,05

|

|

5

|

Кількість годин, відпрацьованих 1 робітником,

год

|

1488

|

1970,35

|

+482,35

|

|

6

|

Фонд робочого часу, тис.люд-год

|

34017

|

12012

|

-22005

|

|

7

|

Відпрацьвано всіма робітниками людино-днів

|

3162

|

1506

|

-1656

|

|

8

|

Середньорічний виробіток 1 робітника, тис.грн

|

205,54

|

75,52

|

-130,02

|

|

9

|

Середньоденний виробіток одного робітника,

тис.грн/чол

|

1,1

|

0,3

|

-0,9

|

|

10

|

Кількість людино-годин, відпрацьованих всіма

робітниками за рік, тис.люд-год

|

25469,6

|

11822,1

|

-13647,5

|

|

11

|

Середньогодинний виробіток 1 робітника, грн

|

0,14

|

0,04

|

-0,1

|

Розглянувши таблицю 1.5, можна

сказати, що трудові ресурси використовуються недостатньо. У 2012-2013 роках

кількість днів, відпрацьованих 1 робітником менша за норму, оскільки норма

робочих днів у 2012 році - 251 день, у 2013 - 251 день. Але у 2013 році

кількість днів збільшилась порівняно з 2012 роком на 65 днів.

Це пов’язано із тим,що кількість

працюючих в 2013 році хоч і зменшилась на 9 чоловік,кожен із них відпрацював на

підприємстві більшу кількість днів порівняно з 2012 роком.

Якщо говорити про фінансовий стан

підприємства,то перш за все, треба почати з визначення ліквідності.

Ліквідність - це здатність

підприємства швидко реалізувати активи та одержати гроші для оплати своїх

забов'язань.

У складі показників ліквідності

розрізняють:

коефіцієнт абсолютної (миттєвої)

ліквідності;

коефіцієнт поточної ліквідності

(проміжний коефіцієнт покриття);

коефіцієнт загальної ліквідності.

Розглянемо кожний з цих показників.

Коефіцієнт абсолютної ліквідності

(Кабс. лікв.) - це відношення найбільш ліквідної частини оборотних коштів

грошових коштів та короткострокових фінансових вкладень (швидко реалізовуваних

цінних паперів) до поточних зобов'язань.

Він показує, яка частина поточної

заборгованості може бути погашена за необхідності негайно.

Його значення вважається теоретично

достатнім, якщо воно перевищує 0,2 - 0,3 %. Тобто якщо підприємство на даний

момент може на 20 - ЗО % погасити всі свої борги, то його платоспроможність

вважається нормальною.

Коефіцієнт поточної ліквідності

(Кп.л.) - це відношення грошових коштів, поточних фінансових інвестицій,

коштів, вкладених у дебіторську заборгованість, строк оплати якої не настав, та

готової продукції до поточних зобов'язань (короткострокової заборгованості)

Теоретично виправдана оцінка цього

коефіцієнта - 0,7 - 0,8, хоча світова практика і допускає значення 1,0.

Деякі фахівці рекомендують

обчислювати коефіцієнт швидкої ліквідності (Кшв.л.), як відношення величини

поточних активів мінус запаси і незавершене виробництво (Нзв.) до величини

поточних зобов'язань.

Бажано, щоб цей показник дорівнював

одиниці. Оскільки на практиці це буває нечасто, можна задовольнитися його

значенням 0,8 - 0,9.

Коефіцієнт загальної ліквідності

(Кз.л.) - це відношення оборотного капіталу (II розділ активу балансу) до

поточних зобов'язань короткострокової заборгованості).

Він дозволяє встановити, у скільки

разів поточні активи покривають короткострокові зобов'язання.

Нормальним значенням для цього

показника вважається 2-3. Це означає, що на кожну гривню короткострокових

зобов’язань повинно припадати не менше ніж дві гривні ліквідних коштів.

Розрахуємо показники ліквідності для

ФГ «Житниця» які наведені в таблиці 1.6.

Таблиця 1.6 - Показники ліквідності

підприємства ФГ «Житниця» за 2012-2013рр.

|

№ з/п

|

Показник

|

2012р.

|

2013р.

|

Відхилення

|

|

|

|

|

Абсолютне, тис.грн

|

Відносне, %

|

|

1.

|

Коефіцієнт абсолютної ліквідності

|

-

|

0,001

|

+0,001

|

-

|

|

2.

|

Коефіцієнт швидкої ліквідності

|

2,8

|

1,3

|

-1,5

|

46,4

|

|

3.

|

Коефіцієнт загальної ліквідності

|

2,9

|

2,3

|

-0,6

|

0,8

|

Всі коефіцієнти ліквідності у 2013

році мають тенденцію до зниження порівняно з 2012 роком, що свідчить про

зниження рівня ліквідності підприємства.

Відмітимо, що коефіцієнт абсолютної

ліквідності (найбільш жорсткий коефіцієнт) не відповідає нормативу.

Він становить у 2012році 0,001і

означає, що підприємство фактично в поточний момент не може погасити

короткострокові борги.

Отже, керівництву ФГ «Житниця»

необхідно тримати курс на підвищення ліквідності підприємства.

Фінансова стабільність підприємства

- це його надійно - гарантована платоспроможність у звичайних умовах

господарювання й випадкових змін на ринку.

До основних факторів, що визначають

фінансову стійкість підприємства, належить фінансова структура капіталу

(співвідношення позикових і власних коштів, а також довгострокових і

короткострокових джерел коштів) і політика фінансування окремих складових

активів (насамперед необоротних активів і запасів).

Тому з метою оцінки фінансової

стійкості необхідно проаналізувати не тільки структуру фінансових ресурсів, але

й напрямки їхнього вкладення.

Показники фінансової стійкості

показані в таблиці 1.7.

Таблиця 1.7 - Фінансова стійкість ФГ

«Житниця» за 2012-2013рр.

|

№ з/п

|

Показник

|

2012р

|

2013р.

|

Відхилення, %

|

|

|

1.

|

Коефіцієнт автономії

|

0,66

|

0,56

|

-0,1

|

|

|

2.

|

Коефіцієнт фінансової стійкості

|

1,9

|

1,3

|

-0,6

|

|

|

3.

|

Коефіцієнт фінансової незалежності

|

0,66

|

0,56

|

-0,1

|

|

|

4.

|

Коефіцієнт співвідношення позикових та власних

коштів

|

-

|

0,20

|

+0,2

|

|

|

5

|

Коефіцієнт маневреності власних коштів

|

0,9

|

0,2

|

-0,7

|

|

|

6

|

Коефіцієнт фінансової залежності

|

-

|

0,1

|

0,1

|

|

Значення коефіцієнту автономії

вказує на те, що у 2012 році 66% активів сформовані за рахунок власних коштів,а

у 2013цей коефіцієнт зменшився до 56%. Це свідчить про фінансова стійкість

підприємства і незалежність від кредиторів.

Таким чином, ділова активність може

характеризуватись динамікою показників ефективності виробничо-господарської

діяльності в цілому. У таблиці 1.8. наведено ділову активність ФГ «Житниця».

Таблиця 1.8 - Ділова активність

підприємства ФГ «Житниця» за 2012-2013рр.

|

№ з/п

|

Показник

|

Роки

|

Відхилення

|

|

|

2012р.

|

2013р

|

Абсолютне+/-

|

Відносне%

|

|

1

|

Коефіцієнт оборотності оборотних активів

|

2,3

|

1,2

|

-1,1

|

0,5

|

|

2

|

Термін обороту оборотних активів

|

158,6

|

304,2

|

+145,6

|

191,8

|

|

3

|

Коефіцієнт оборотності запасів

|

9,0

|

6,6

|

-2,3

|

73

|

|

4

|

Термін обороту запасів

|

40

|

54,5

|

+14,5

|

136

|

|

5

|

Коефіцієнт оборотності дебіторської

заборгованості

|

-

|

-

|

-

|

-

|

|

6

|

Термін погашення дебіторської заборгованості

|

-

|

-

|

-

|

-

|

|

7

|

Коефіцієнт оборотності кредиторської

заборгованості

|

-

|

-

|

-

|

-

|

|

8

|

Термін погашення кредиторської заборгованості

|

-

|

-

|

-

|

-

|

|

9

|

Віддача власного (акціонерного) капіталу

|

1,44

|

2,37

|

0,93

|

64,73

|

|

10

|

Віддача загального капіталу (активів)

|

1,11

|

1,01

|

-0,90

|

-81,0

|

Аналізуючи дані таблиці слід

зазначити, що підприємство має низький показник оборотності оборотних коштів,

який має тенденцію до зниження. Фондовіддача необоротних активів знизилася на

81,0%) Ефективність роботи підприємства в цілому, прибутковість різних напрямів

діяльності характеризується показниками рентабельності.

Бухгалтерський облік та звітність на

ФГ «Житниця» ведеться у відповідності до єдиних методологічних основ і порядку,

встановленого Законом України «Про бухгалтерський облік та фінансову звітність

в Україні» та Планом рахунків бухгалтерського обліку активів, капіталу,

зобов’язань і господарських операцій підприємств і організацій. Згідно наказу

про облікову політику відповідальність за організацію бухгалтерського обліку на

підприємстві покладена на керівника та головного бухгалтера. Наказом

встановлено сукупність єдиних і незмінних принципів, методів і процедур

бухгалтерського обліку в тих випадках, в яких Національними положеннями

(стандартами) передбачено їх варіантність.

Для отримання достовірної та

неупередженої інформації про фінансовий стан підприємства, результати

діяльності та рух грошових коштів на кожному підприємстві функціонує відділ

бухгалтерії. В апараті управління підприємства важливу роль відіграє

бухгалтерія.

Бухгалтерія - це структурний

підрозділ

<#"815414.files/image003.gif">

Рис. 2.1 - Визначення фінансового

результату від операційної діяльності

Фінансову діяльність підприємства

спрямовано на вирішення таких основних завдань:

• фінансове забезпечення поточної

виробничо-господарської діяльності;

• пошук резервів збільшення доходів,

прибутку, підвищення рентабельності та платоспроможності;

• виконання фінансових зобов'язань

перед суб'єктами господарювання, бюджетом, банками;

• мобілізація фінансових ресурсів в

обсязі, необхідному для фінансування виробничого й соціального розвитку,

збільшення власного капіталу;

• контроль за ефективним, цільовим

розподілом та використанням фінансових ресурсів

Фінансова діяльність займає важливе

значення в процесі функціонування підприємства та організації його облікової

політики.

Становлення в Україні ринкових

відносин та виходу з кризи сприяють поліпшенню економічного середовища для

діяльності підприємств, зокрема, їх фінансової діяльності.Відповідно до НП(С)БО

1 «Загальні вимоги до фінансової звітності» фінансова діяльність - це

діяльність, яка призводить до зміни розміру і складу власного та позикового

капіталу підприємства.

Але таке тлумачення цього поняття не

враховує фінансування капітальних вкладень, сплати податків, виплата дивідендів

їх засновникам, амортизаційної політики, формування фінансових ресурсів та ін.

Таким чином, поняття фінансової

діяльності можна розглядати як систему методів та форм, що забезпечують

ефективне функціонування підприємств різних форм власності, досягнення ними

фінансового результату та поставлених цілей.

Підприємства мають можливість

створювати філії та інші підприємства для отримання додаткових джерел

фінансування своєї статутної діяльності.

Крім того, вони можуть розміщувати

тимчасово вільні кошти на депозитних рахунках, отримуючи пасивні доходи, а

також отримувати від обслуговуючого банку відсотки за користування тимчасово

вільними коштами на поточному рахунку.

Такі доходи є фінансовими доходами,

в кінці звітного періоду підлягають списанню на фінансові результати: Дт72,73 -

Кт792.

Прибуток або збиток від фінансових

операцій підприємства визначається на результатному субрахунку 792

"Результат фінансових операцій".

По кредиту субрахунку 792

"Результат фінансових операцій" відображається списання суми доходів

від участі в капіталі та інших фінансових доходів, по дебету - списання

фінансових витрат з рахунків 95 "Фінансові витрати" та 96

"Втрати від участі в капіталі".

Таблиця 2.5 - Кореспонденція

рахунків з обліку доходів від фінансової діяльності

|

№ з/п

|

Зміст

|

Кореспондуючі рахунки

|

|

|

Дт

|

Кт

|

|

1.

|

Нараховано дохід від участі в капіталі за

методом обліку участі у капіталі

|

14

|

72

|

|

2.

|

Нараховано дивіденди за акціями

|

373

|

731

|

|

3.

|

Нараховано відсотки за векселями

|

373

|

732

|

|

4.

|

Віднесено фінансові доходи на фінансовий

результат

|

72,731, 732

|

792

|

До фінансових витрат відносяться

витрати на проценти (за користування отриманими кредитами, за фінансовою

орендою тощо) та інші витрати, пов’язані із залученням позикового капіталу.

Облік таких витрат здійснюється на

рахунках 95 «Фінансові витрати» та 96 «Втрати від участі в капіталі». Втрати

від участі в капіталі є збитками від інвестицій, що обліковуються за методом

участі в капіталі.

В кінці місяця такі витрати

списуються на результати фінансової діяльності (табл. 2.6).

Таблиця 2.6 - Кореспонденція рахунків

з обліку фінансових витрат

|

№ з/п

|

Зміст

|

Кореспондуючі рахунки

|

|

|

Дт

|

Кт

|

|

1.

|

Нараховано відсотки за кредит

|

951

|

684

|

|

2.

|

Нараховано відсотки за векселями, облігаціями

|

952

|

684

|

|

3.

|

Нараховано втрати від участі в капіталі

|

96

|

14

|

|

4.

|

Віднесено фінансові витрати на фінансові

результати підприємства

|

792

|

95,96

|

Аналітичний облік витрат та

результатів фінансової діяльності ведеться за видами витрат, результатів та

іншими напрямками, визначеними підприємством.

Первинними документами з обліку

фінансових результатів від фінансової діяльності та списання на рахунок 44

"Нерозподілені прибутки (непокриті збитки)" є розрахунки бухгалтерії.

Результат фінансової діяльності

визначається як прибуток (збиток) від фінансових операцій підприємства, який є

різницею між сумою доходів від участі в капіталі та інших фінансових доходів та

сумою фінансових витрат (рис. 2.2).

Зіставлення доходів і витрат від

конкретних подій дають можливість визначити фінансовий результат від визначеної

події.

В 2013 році підприємством не

отримано фінансові доходи та не здійснювались фінансові витрати.

Підприємство проводить операції з

необоротними активами: уцінку необоротних активів, реалізацію зайвих та

списання непридатних необоротних активів.

Рис. 2.2 - Визначення фінансового

результату від фінансових операцій

Перелічені операції, а також

операції реалізації фінансових інвестицій, списання позитивної неопераційної

курсової різниці, дохід від безоплатно одержаних необоротних активів формують

інші доходи і підлягають списанню на результати від іншої діяльності Дт74 (без

ПДВ) - Кт793

Таблиця 2.7 - Кореспонденція

рахунків з обліку інших доходів діяльності

|

№ з/п

|

Зміст

|

Кореспондуючі рахунки

|

|

|

Дт

|

Кт

|

|

1.

|

Відображено дохід від реалізації фінансових

інвестицій

|

377

|

741

|

|

2.

|

Безоплатно отримані необоротні активи

Нараховано амортизацію по безоплатно отриманих активах Одночасно з

нарахуванням амортизації частина із іншого додаткового капіталу у розмірі

амортизації списується на інші доходи

|

10, 11, 12 91-93,949 424

|

424 131-133 745

|

|

3.

|

Відображено дооцінку фінансових інвестицій

|

14, 35

|

746

|

|

4.

|

Отримано запаси від ліквідації необоротних

активів

|

20, 22

|

746

|

|

5.

|

Відображено закриття рахунку доходу на

результат іншої діяльності в кінці звітного періоду

|

741,745,746

|

793

|

Субрахунок 793 «Результат іншої

діяльності» призначений для визначення фінансових результатів іншої діяльності.

На кредит субрахунка 793 в

кореспонденції з дебетом рахунка 74 «Інші доходи» списують доходи від

реалізації фінансових інвестицій, необоротних активів, майнових комплексів, від

неопераційної курсової різниці, від безоплатно одержаних активів та від іншої

діяльності (зокрема, від списання кредиторської заборгованості по закінченні

строку позовної давності, від вартості негативного гудвілу, яка визнана доходом,

та ін.).

На дебеті субрахунку 793 «Результат

іншої діяльності» в кореспонденції з кредитом рахунка 97 «Інші витрати»

списують витрати, які виникли в процесі звичайної діяльності (крім фінансових

витрат), але які не пов'язані з виробництвом або реалізацією основної продукції

(товарів) та послуг (зокрема, собівартість реалізованих фінансових інвестицій,

необоротних активів, майнових комплексів, втрати від неопераційних курсових

різниць і від уцінки необоротних активів і фінансових інвестицій та інші витрати

звичайної діяльності).

Фінансовий результат (прибуток,

збиток), визначений за даними субрахунка 793 «Результат іншої діяльності»,

відповідними запасами списується на рахунок 44 «Нерозподілені прибутки

(непокриті збитки)»

До складу інших витрат включаються

витрати, що виникають під час звичайної діяльності (крім фінансових витрат),

але не пов'язані безпосередньо з виробництвом або реалізацією продукції (робіт,

послуг).

Протягом звітного періоду ці витрати

обліковуються на рахунку 97 «Інші витрати».

Типові кореспонденції рахунків

обліку інших витрат показано в таблиці 2.8

Таблиця 2.8 - Кореспонденція

рахунків з обліку інших витрат

|

№ з/п

|

Зміст

|

Кореспондуючі рахунки

|

|

|

Дт

|

Кт

|

|

1.

|

Відображено собівартість реалізації фінансових

інвестицій

|

971

|

14, 35

|

|

2.

|

Відображено уцінку необоротних активів та

фінансових інвестицій

|

975

|

10-12, 14

|

|

3.

|

Відображено залишкову вартість списаних

необоротних активів при їх ліквідації

|

976

|

10-12

|

|

4

|

Списано витрати в кінці звітного місяця

|

793

|

971-976

|

Порядок визначення фінансового результату

від іншої діяльності відображено на рис.2.3.

В 2013 році фермерським

господарством понесено витрат іншої діяльності 49 тис.грн, отримано доходів

54,3 тис.грн..

Фінансовий результат від іншої

діяльності становить 5,3 тис.грн прибутку.

Рис. 2.3 - Визначення фінансового

результату від іншої діяльності

Для визначення чистого фінансового

результату за звітний рік рекомендуємо ввести субрахунок 795. В такому випадку

кореспонденцію рахунків з обліку фінансових результатів можна відобразити

слідуючим чином (табл. 2.9):

Таблиця 2.9 - Кореспонденція

рахунків з обліку фінансових результатів

|

№ з/п

|

Зміст операцій

|

Кореспонденція рахунків

|

|

|

Дт

|

Кт

|

|

1.

|

Списано на фінансовий результат операційної

діяльності доходи:

|

|

|

-від реалізації продукції, товарів, послуг

|

70

|

791

|

|

-від відшкодування завданних збитків

|

70

|

791

|

|

-від реалізації іноземної валюти

|

711

|

791

|

|

2.

|

Списано на фінансовий результат операційної

діяльності:

|

|

|

-собівартість реалізованої готової продукції

|

791

|

26

|

|

-собівартість реалізованих робіт,послуг

|

791

|

23

|

|

-собівартість реалізованої виробничих запасів

|

791

|

94

|

|

-нарахування заробітної плати

працівникам,зайнятих збутом

|

791

|

93

|

|

-непрямі податки та інші відрахування з доходу

|

791

|

704

|

|

4.

|

Списано на фінансові результати іншої

звичайної діяльності дохід:

|

|

|

-від реалізації фінансових інвестицій

|

74

|

793

|

|

-від фінансової оренди активів

|

74

|

793

|

|

-від дооцінки основних засобів

|

74

|

793

|

|

5.

|

Відображено в кінці звітного періоду кінцевий

результат діяльності у разі прибутку, списано прибуток

|

|

|

-від операційної діяльності

|

791

|

795

|

|

-від іншої фінансової діяльності

|

792

|

795

|

|

-від іншої діяльності

|

793

|

795

|

|

6.

|

Відображено в кінці звітного періоду кінцевий

результат діяльності у разі збитку, списано збиток

|

|

|

-від операційної діяльності

|

795

|

791

|

|

-від фінансової діяльності

|

795

|

792

|

|

-від ішої діяльності

|

795

|

793

|

|

7.

|

Закрито сальдо на рахунку 79 «Фінансові

результати»

|

|

|

-прибуток

|

795

|

|

-збиток

|

442

|

795

|

|

|

|

|

|

2.4 Методика складання Звіту про

фінансові результати (Звіту про сукупний дохід)

Метою складання звіту про фінансові

результати є надання користувачам повної, правдивої і неупередженої інформації

про доходи, витрати, прибутки і збитки та сукупний дохід підприємства за

звітний період.

У звіті про фінансові результати

наводяться доходи і витрати, які відповідають критеріям, визначеним в

національних положеннях (стандартах) бухгалтерського обліку.

У статті «Чистий дохід від

реалізації продукції (товарів, робіт, послуг)» відображається дохід (виручка)

від реалізації продукції, товарів, робіт, послуг (у т.ч. платежі від оренди

об’єктів інвестиційної нерухомості) за вирахуванням наданих знижок, вартості

повернутих раніше проданих товарів, доходів, що за договорами належать

комітентам (принципалам тощо), та податків і зборів.

Організації, основною діяльністю

яких є торгівля цінними паперами, у цій статті відображають вартість, за якою

реалізовано цінні папери, та суму винагороди за виконання інших операцій,

пов’язаних з розміщенням, купівлею і продажем цінних паперів, з урахуванням

відповідних вирахувань.

У додатковій статті «Чисті зароблені

страхові премії» страховики наводять суму страхових премій (платежів, внесків)

за договорами страхування та за договорами перестрахування з

перестрахувальниками протягом звітного періоду, яка включає частки страхових

премій (платежів, внесків), належних страховику, зменшену на суму резерву

незароблених премій на початок звітного періоду (за виключенням частки

перестраховика) і збільшену на суму резерву незароблених премій на кінець

звітного періоду (за виключенням частки перестраховика) та зменшену на загальну

суму страхових премій (платежів, внесків), повернутих страхувальникам та

перестрахувальникам протягом звітного періоду. Загальна сума чистих зароблених

страхових премій враховується при розрахунку валового прибутку (збитку).

У статті «Собівартість реалізованої

продукції (товарів, робіт, послуг)» відображається виробнича собівартість

реалізованої продукції (робіт, послуг) та/або собівартість реалізованих

товарів. Собівартість реалізованої продукції (товарів, робіт, послуг)

визначається згідно з Положенням (стандартом) 9, Положенням (стандартом)

бухгалтерського обліку 16 «Витрати», затвердженим наказом Міністерства фінансів

України від 31 грудня 1999 року №318, зареєстрованим у Міністерстві юстиції

України 19 січня 2000 року за №27/4248 (зі змінами), Положенням (стандартом)

30. У цій статті організації, основною діяльністю яких є торгівля цінними

паперами, відображають балансову вартість реалізованих цінних паперів.

Підприємства, які провадять діяльність з випуску та проведення лотерей, у цій

статті наводять відрахування на створення (формування) за звітний період

призового фонду, а також резерву, що покриває розмір джек-поту, не забезпечений

сплатою участі у лотереї.

У додатковій статті «Чисті понесені

збитки за страховими виплатами» страховики відображають різницю між загальною

сумою збитків за страховими виплатами та сумою відшкодування, що належить до

отримання (отриманою) від перестраховика цих збитків. Інформація за цією

статтею враховується при розрахунку валового прибутку (збитку).

Валовий прибуток (збиток)

розраховується як різниця між чистим доходом від реалізації продукції (товарів,

робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг) з

урахуванням сум, які наведені у додаткових статтях.

У додатковій статті «Дохід (витрати)

від зміни у резервах довгострокових зобов’язань» страховики відображають дохід

(витрати) за результатами зменшення (збільшення) резервів довгострокових

зобов’язань і відповідної частки перестраховиків, крім курсових різниць та

придбання або вибуття дочірніх підприємств. Інформація за цією статтею

враховується при розрахунку прибутку (збитку) операційної діяльності.

У додатковій статті «Дохід (витрати)

від зміни інших страхових резервів» страховики наводять дохід (витрати) за

результатами зменшення (збільшення) інших страхових резервів, крім курсових

різниць та придбання або вибуття дочірніх підприємств. Інформація за цією

статтею враховується при розрахунку прибутку (збитку) операційної діяльності.

У статті «Інші операційні доходи»

відображаються суми інших доходів від операційної діяльності підприємства, крім

чистого доходу від реалізації продукції (товарів, робіт, послуг): дохід від

операційної оренди активів; дохід від операційних курсових різниць;

відшкодування раніше списаних активів; дохід від роялті, відсотків, отриманих

на залишки коштів на поточних рахунках в банках, дохід від реалізації оборотних

активів (крім фінансових інвестицій), необоротних активів, утримуваних для

продажу, та групи вибуття, дохід від списання кредиторської заборгованості,

одержані штрафи, пені, неустойки тощо.

До цієї статті можуть наводитись

додаткові статті:

«Дохід від зміни вартості активів,

які оцінюються за справедливою вартістю», в якій відображається дохід від зміни

вартості всіх активів (фінансових інструментів, інвестиційної нерухомості,

біологічних активів та інших), які оцінюються за справедливою вартістю;

«Дохід від первісного визнання

біологічних активів і сільськогосподарської продукції», в якій відображається

дохід від первісного визнання біологічних активів і сільськогосподарської

продукції, одержаних унаслідок сільськогосподарської діяльності.

До розрахунків приймається загальна

сума інших операційних доходів.

У статті «Адміністративні витрати»

відображаються загальногосподарські витрати, пов’язані з управлінням та

обслуговуванням підприємства.

У статті «Витрати на збут»

відображаються витрати підприємства, пов’язані з реалізацією продукції

(товарів), - витрати на утримання підрозділів, що займаються збутом продукції

(товарів), рекламу, доставку продукції споживачам тощо.

У статті «Інші операційні витрати»

відображаються собівартість реалізованих виробничих запасів, необоротних

активів, утримуваних для продажу, та групи вибуття; відрахування на створення

резерву сумнівних боргів і суми списаної безнадійної дебіторської

заборгованості відповідно до Положення (стандарту) 10; втрати від знецінення

запасів; втрати від операційних курсових різниць; визнані економічні

(фінансові) санкції; відрахування для забезпечення наступних операційних

витрат, а також усі інші витрати, що виникають в процесі операційної діяльності

підприємства (крім витрат, що включаються до собівартості продукції (товарів,

робіт, послуг).

До цієї статті можуть наводитись

додаткові статті:

«Витрати від зміни вартості активів,

які оцінюються за справедливою вартістю», в якій відображаються витрати від

зміни вартості всіх активів (фінансових інструментів, інвестиційної

нерухомості, біологічних активів та інших), які оцінюються за справедливою

вартістю;

«Витрати від первісного визнання

біологічних активів і сільськогосподарської продукції», в якій відображаються

витрати від первісного визнання біологічних активів і сільськогосподарської

продукції, одержаних унаслідок сільськогосподарської діяльності.

До розрахунків приймається загальна

сума інших операційних витрат.

Прибуток (збиток) від операційної

діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого

операційного доходу, адміністративних витрат, витрат на збут та інших

операційних витрат з урахуванням сум, які наведені у додаткових статтях.

У статті «Дохід від участі в

капіталі» відображається дохід, отриманий від інвестицій в асоційовані, дочірні

або спільні підприємства, облік яких ведеться методом участі в капіталі.

У статті «Інші фінансові доходи»

відображаються дивіденди, відсотки та інші доходи, отримані від фінансових

інвестицій (крім доходів, які обліковуються за методом участі в капіталі).

У статті «Інші доходи»

відображається дохід від реалізації фінансових інвестицій; дохід від неопераційних

курсових різниць та інші доходи, які виникають у процесі господарської

діяльності, але не пов’язані з операційною діяльністю підприємства.

До цієї статті окремо наводиться

додаткова стаття «Дохід від благодійної допомоги», в якій наводиться сума

доходу, пов’язаного з благодійною допомогою, яка відповідно до законодавства

звільняється від оподаткування податком на додану вартість, що визнається у

порядку, встановленому Положенням (стандартом) бухгалтерського обліку 15

«Дохід», затвердженим наказом Міністерства фінансів України від 29 листопада

1999 року №290, зареєстрованим у Міністерстві юстиції України 14 грудня 1999

року за №860/4153 (зі змінами).

До розрахунків приймається загальна

сума інших доходів.

У статті «Фінансові витрати»

відображаються витрати на проценти та інші витрати підприємства, пов’язані із

запозиченнями (крім фінансових витрат, які включаються до собівартості

кваліфікаційних активів відповідно до Положення (стандарту) бухгалтерського

обліку 31 «Фінансові витрати», затвердженого наказом Міністерства фінансів

України від 28 квітня 2006 року №415, зареєстрованого в Міністерстві юстиції

України 26 травня 2006 року за №610/12484 (зі змінами).

У статті «Втрати від участі в

капіталі» відображається збиток, від інвестицій в асоційовані, дочірні або

спільні підприємства, облік яких ведеться методом участі в капіталі.

У статті «Інші витрати»

відображаються собівартість реалізації фінансових інвестицій; втрати від

неопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних

активів; інші витрати, які виникають у процесі господарської діяльності (крім

фінансових витрат), але не пов’язані з операційною діяльністю підприємства.

У додатковій статті «Прибуток

(збиток) від впливу інфляції на монетарні статті» наводиться сума прибутку

(збитку) від впливу інфляції на монетарні статті, що визначається відповідно до

Положення (стандарту) бухгалтерського обліку 22 «Вплив інфляції», затвердженого

наказом Міністерства фінансів України від 28 лютого 2002 року №147,

зареєстрованого в Міністерстві юстиції України 19 березня 2002 року за

№269/6557 (зі змінами). Інформація за цією статтею враховується при розрахунку

прибутку (збитку) до оподаткування.

Прибуток (збиток) до оподаткування

визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності,

фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків) з

урахуванням сум, які наведені у додаткових статтях.

У статті «Витрати (дохід) з податку

на прибуток» відображається сума витрат (доходу) з податку на прибуток,

визначена згідно з Положенням (стандартом) 17.

У статті «Прибуток (збиток) від

припиненої діяльності після оподаткування» відображаються відповідно прибуток

або збиток від припиненої діяльності після оподаткування та/або прибуток або

збиток від переоцінки необоротних активів та груп вибуття, що утворюють

припинену діяльність і оцінюються за чистою вартістю реалізації.

Чистий прибуток (збиток)

розраховується як алгебраїчна сума прибутку (збитку) до оподаткування, податку

на прибуток та прибутку (збитку) від припиненої діяльності після оподаткування.

У розділі ІІ звіту про фінансові

результати наводиться інформація про інший сукупний дохід та розраховується

сукупний дохід підприємства, отриманий у звітному періоді.

У статті «Дооцінка (уцінка) необоротних

активів» наводиться сума дооцінки об’єктів основних засобів та нематеріальних

активів, зменшена на суму уцінки таких об’єктів протягом звітного періоду в

межах сум раніше проведених дооцінок, віднесення сум дооцінки до

нерозподіленого прибутку (непокритого збитку).

У статті «Дооцінка (уцінка)

фінансових інструментів» наводиться сума зміни балансової вартості об’єктів

хеджування у порядку, визначеному Положенням (стандартом) бухгалтерського

обліку 13 «Фінансові інструменти», затвердженим наказом Міністерства фінансів

України від 30 листопада 2001 року №559, зареєстрованим у Міністерстві юстиції

України 19 грудня 2001 року за №1050/6241 (зі змінами).

У статті «Накопичені курсові

різниці» наводиться сума курсових різниць, які відповідно до Положення (стандарту)

бухгалтерського обліку 21 «Вплив змін валютних курсів», затвердженого наказом

Міністерства фінансів України від 10 серпня 2000 року №193, зареєстрованого в

Міністерстві юстиції України 17 серпня 2000 року за №515/4736 (зі змінами),

відображаються у складі власного капіталу та визнаються в іншому сукупному

доході.

У статті «Частка іншого сукупного

доходу асоційованих та спільних підприємств» наводиться частка іншого сукупного

доходу асоційованих, дочірніх або спільних підприємств, облік фінансових інвестицій

в які ведеться за методом участі в капіталі.

У статті «Інший сукупний дохід»

наводиться сума іншого сукупного доходу, для відображення якого за ознаками

суттєвості неможна було виділити окрему статтю, або який не може бути включений

до інших статей, наведених у цьому розділі.

Інший сукупний дохід до

оподаткування визначається як алгебраїчна сума дооцінки (уцінки) необоротних

активів, дооцінки (уцінки) фінансових інструментів, накопичених курсових