Налог на прибыль организаций в Российской Федерации

Федеральное

государственное образовательное бюджетное учреждение высшего профессионального

образования

"ФИНАНСОВЫЙ

УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ"

Кафедра "Налоги и

налогообложение"

Реферат

Налог на

прибыль организаций в Российской Федерации

Выполнила:

студентка группы ФЭФ 2-12с

Харисова Э.Ф.

Научный руководитель:

д.э.н., профессор

Горский И.В.

МОСКВА 2014

Содержание

Введение

1. Значение налога на прибыль организаций для экономики

2. Налог на прибыль организаций в Российской Федерации

Заключение

Список литературы

Введение

В условиях рыночных отношений и особенно в переходный к рынку период

налогообложение является одним из важнейших экономических регуляторов, основой

финансово-кредитного механизма государственного регулирования экономики. От

того, насколько правильно построена система налогообложения, зависит

эффективное функционирование всего народного хозяйства.

Налог на прибыль широко применяется в практике

налогообложения в странах с рыночной экономикой и играет важную роль в развитии

государства. Налог на прибыль позволяет государству активно влиять на

экономические процессы посредством успешного применения налоговых рычагов. Этот

налог достаточно эффективно используется при регулировании инвестиционной

активности, развитии малого бизнеса, привлечении в страну иностранного капитала

путем предоставления государством разных льгот и установления налоговых ставок.

Велика роль этого налога в развитии малого

предпринимательства, а также в привлечении в экономику страны иностранных

инвестиций, поскольку в законодательстве многих стран предусматривается полное

или частичное освобождение от уплаты именно этого налога в первые годы создания

и функционирования малых и совместных с иностранным участием предприятий и

организаций.

Налог на прибыль организаций занимает важное место в

налоговой системе РФ, позволяет государству активно влиять на развитие

экономики, а также является одним из основных доходообразующих налогов.

Налог на прибыль организаций - это федеральный прямой налог, взимаемый в

Российской Федерации в соответствии с гл. 25 Налогового кодекса РФ. Он играет

немаловажную роль в формировании доходной части бюджета.

Так как рассматриваемый налог является прямым налогом, т.е напрямую

воздействует на экономический потенциал налогоплательщика, то становятся

понятными действия и устремления государства по активному воздействию на

развитие экономики именно через механизм его применения. Благодаря

непосредственной связи этого налога с размером полученного налогоплательщиком

дохода через механизм предоставления или отмены льгот и регулирования ставки

государство стимулирует или ограничивает ту или иную деятельность,

инвестиционную активность в различных отраслях экономики и регионах.

Значительную роль в регулировании экономики играет устанавливаемая государством

амортизационная политика, напрямую связанная с налогообложением прибыли

организаций.

Налог на прибыль, взимаемый с предприятий, объединений, организаций,

учреждений, по существу представляет собой плату хозяйствующего субъекта

государству за использование экономического пространства, трудовых ресурсов,

производственной, социальной и прочей инфраструктуры. Практически это одна из

форм изъятия государством части чистого дохода предприятий.

Налог на прибыль является весьма эффективным инструментом воздействия на

финансовое положение предприятий, повышающим (либо, наоборот, снижающим) их

заинтересованность в развитии производства. Одновременно, как было отмечено

выше, налог на прибыль обеспечивает значительные поступления в федеральный и

региональные бюджеты.

2. Налог на прибыль организаций в Российской Федерации

Значение налога на прибыль организаций как источника бюджетного дохода

постепенно меняется по мере развития российской экономики. В первые годы

экономических реформ именно этот налог был основным в налоговых доходах

федерального бюджета, его удельный вес в общей сумме налоговых доходов превышал

50%. В последующие годы этот показатель постепенно снижался, и в настоящее

время он обеспечивает около 3% всех доходов федерального бюджета вследствие

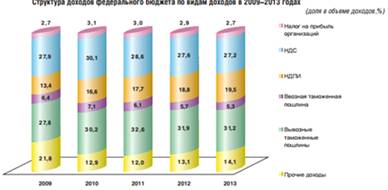

снижения совокупной ставки налога с 35% сначала до 24%, а потом до 20%. `Из

Рисунка 1 можно увидеть, что доля налога на прибыль организаций в структуре

доходов федерального бюджета в целом с каждым годом уменьшается в процентном

соотношении к общему объему доходов.

Рисунок 1 - Структура доходов федерального бюджета по видам доходов в

2009-2013 годах

налог прибыль финансовый бюджет

Налог на прибыль организаций в консолидированном бюджете Российской

Федерации в январе-июле 2014 года поступил в размере 1 466,9 млрд рублей, или

на 20,5% больше, чем в январе-июле 2013 года (1 217,2 млрд рублей - Рисунок 2).

В структуре поступлений в консолидированный бюджет РФ в январе-июле 2014 года

налог на прибыль занимает 20,6% от общей суммы (против 19,5% в январе-июле 2013

года).

Рисунок 2 - Поступления по видам налогов в консолидированный бюджет РФ за

январь-июль 2013-2014 гг.

Увеличение поступлений налога на прибыль организаций в январе-июле 2014

года по сравнению с январем-июлем 2013 года обусловлено увеличением масштабов

бизнеса и деловой активности.

Если рассматривать исполнение консолидированных бюджетов субъектов

Российской Федерации, то можно увидеть, что в 2013 году доходы бюджетов

субъектов РФ выросли на 1,2% к уровню 2012 года (т.е на 100,5 млрд рублей) и

составили 8 161, 6 млрд рублей. Налоговые и неналоговые доходы составили 6 586,

2 млрд рублей (Рисунок 3). Их прирост по сравнению с уровнем 2012 года составил

3,2%, или 204,0 млрд рублей.

Рисунок 3 - Динамика налоговых доходов консолидированных бюджетов

субъектов Российской Федерации в 2011-2013 годах

Из этих данных можно сделать вывод, что поступления по налогу на прибыль

организаций на 1 января 2014 года снизились на 13,1% (или на 260,1 млрд рублей)

по сравнению с состоянием на 1 января 2013 года, при этом составив 1 719,5 млрд

рублей. Это явилось основной причиной крайне низких темпов прироста налоговых

доходов и резкого повышения бюджетного дефицита.

субъектам Российской Федерации, у которых в 2013 году произошло

наибольшее снижение поступлений по налогу на прибыль организаций, в том числе в

связи с созданием консолидированных групп налогоплательщиков, были

предоставлены из федерального бюджета дотации на поддержку мер по обеспечению

сбалансированности бюджетов субъектов Российской Федерации в объеме 12,0 млрд

рублей.

Структура налоговых доходов консолидированных бюджетов субъектов

Российской Федерации в 2012-2013 годах представлена на Рисунке 4.

Снижение поступлений по налогу на прибыль организаций в федеральный

бюджет РФ и консолидированный бюджет субъектов РФ в 2013 году (по сравнению с

показателями 2012 года) обусловлено падением размера прибыли и ряда других

показателей по субъектам РФ, что негативно влияет на экономическую систему

государства.

Для обеспечения бюджетной устойчивости в среднесрочной и долгосрочной

перспективе разрабатываются основные направления налоговой политики на плановый

период, которая предусматривает необходимость сохранить неизменность налоговой

нагрузки по секторам экономики.

Заключение

Налог на прибыль организаций - налог, взимаемый с юридических лиц

независимо от формы собственности и организационно-правовых форм

хозяйствования. Он занимает особое место в национальной экономике. С одной

стороны, это значительный источник доходов бюджета, а с другой - весомый

элемент в структуре расходов организаций, поэтому от эффективности

администрирования данного налога зависит результативность мер фискального

воздействия государства на экономическую активность хозяйствующих субъектов.

Сам по себе налог на прибыль является федеральным налогом и регулируется

федеральным законодательством, в соответствии с которым ставка налога на

прибыль разбивается на две составные части: часть налога предприятия уплачивают

в федеральный бюджет и часть - в региональный бюджет. Причем федеральным

законодательством регулируется предельный размер ставки налога, которую

необходимо уплатить в бюджеты субъектов Российской Федерации.

Таким образом, относясь к категории федеральных налогов, он является

доходным источником бюджетов различных уровней, в чем проявляется его

распределительная функция.

Список использованной литературы

. Исполнение федерального бюджета и бюджетов бюджетной

системы Российской Федерации за 2013 год - Официальный сайт Министерства

финансов Российской Федерации - http://minfin.ru/.

(http://minfin.ru/common/upload/library/2014/09/main/kniga_budjet_%202013)

. Официальный сайт Федеральной налоговой службы -

http://www.nalog.ru/

(http://analytic.nalog.ru/portal/index.ru-RU.htm)

. Дудукина С.А. Реформирование налога на прибыль организаций:

проблемы и возможные решения // Science Time. 2014. № 5

(5).

. Параскевич Н.С. Налог на прибыль организаций как

регулирующий доход бюджетной системы Российской Федерации // Пробелы в

российском законодательстве. Юридический журнал. 2010. № 4.

. Поварова А.И. Снижение фискальной функции налога на прибыль

организаций: факторы и пути повышения // Экономические и социальные перемены:

факты, тенденции, прогноз. 2014. № 3.