Правовое регулирование корпоративных конфликтов

Содержание

Введение

Глава. Теоритическая основа корпоративного конфликта

.1 Корпоративный конфликт: определение, причины возникновения

1.2 Классификация корпоративных конфликтов

.3 Обнаружение корпоративных конфликтов

2 Глава. Реорганизация и правовое регулирование корпоративных

конфликтов

.1 Реорганизация: виды, последствия, законодательство

.2 Правовое регулирование

Глава. Слияние ТНК-ВР и Роснефть

.1 История конфликта

.2 Причины конфликта

.3 Методы сторон

.4. Последствия конфликта

Заключение

Список литературы

Введение

Актуальность выбранной темы

обусловлена двумя группами факторов. Первая группа, наиболее существенная для

цивилистической науки, т.е. для науки о гражданском праве, обосновывает

актуальность настоящего исследования в правовом аспекте. Обращаясь к вопросам,

связанным с корпоративной сферой, исследователь неизбежно сталкивается с

множеством теоретических проблем, обусловленных неопределенным статусом

«корпоративного права» как такового. Если зарубежное корпоративное

законодательство развивалось последовательно, с учетом преемственности

теоретических положений и концепций, то в России эволюция рыночных форм

хозяйствования была прервана длительным периодом безальтернативной советской

плановой экономики. Формирование отечественного корпоративного законодательства

проходило стихийно, его фундаментальные положения и основные принципы во многих

случаях заимствовались из более развитых правовых систем.

В науке не наблюдается единства

мнений даже относительно статуса корпоративного права как науки, как отрасли

законодательства и права - является ли оно самостоятельной отраслью и обладает

уникальным предметом и методом, является подотраслью гражданского права или

неразрывно связано с предпринимательским правом, либо вообще еще не

соответствует критериям отраслевой дифференциации, а представляет собой

отдельное научное направление. Как следствие, внутренние проблемы

корпоративного права - такие как правовой статус корпорации, понятие и

содержание корпоративных отношений, их субъектный состав - являются дискуссионными

и не имеют однозначного теоретического решения. В то время как законодатель

активно использует термины «корпорация» и «корпоративный», их легальное

определение фактически отсутствует.

Цель цель курсовой работы изучить

вид реорганизации, слияние, как выход из корпоративного конфликта на примере

ТНК-ВР.

Задачи:

· Изучить причины

возникновения корпоративных конфликтов.

· Рассмотреть

правовое регулирование корпоративных конфликтов.

· Изучить виды

реорганизаций, как выходы из корпоративных конфликтов.

· Рассмотреть

корпоративный конфликт в ТНК-ВР и его разрешение.

Объект исследования - корпоративные

конфликты, причины их появления.

Предмет исследования - реорганизация

корпораций после корпоративных конфликтов.

Методологической основой курсовой

работы являются труды известных российских экономистов, юристов, различные

нормативные и законодательные акты. Теме урегулирования корпоративных

конфликтов посвящали свои публикации такие российские ученые, как Шихвердиев

А.П., Лаптев В.А., Ефименко Е.Н., Степанов С.

Практическая значимость курсовой

работы заключается в рассмотрении типов корпоративных конфликтов, форм

проявления и причин возникновения, что представит интерес для руководителей и

специалистов акционерных обществ, председателей и членов советов директоров,

юристов, крупных и мелких акционеров.

1 Глава. Теоретическая основа

корпоративных конфликтов

.1 Корпоративный конфликт:

определение, причины

По мнению Э.А. Уткина, существо

конфликта можно определить как отсутствие согласия между двумя и более

сторонами. Каждая из участвующих в конфликте сторон делает все, чтобы была

принята ее точка зрения или цели, и мешает другой стороне делать то же самое.

Конфликты обычно ассоциируются с агрессией, угрозами, спорами, враждебностью,

напряжением и другими эмоционально-негативными явлениями.

Известный конфликтолог Л. Козер

предлагал понимать под конфликтом «борьбу за ценности и претензии на

определенный социальный статус, власть и недоступные для всех материальные

блага; борьбу, в которой целями состоящих в конфликте сторон является

нейтрализация, нанесение ущерба или уничтожение соперника».

Полярность интересов участников

конфликта, различное отношение их к ценностям и нормам общественной жизни,

разнообразие объектов и предметов противоборства приводят к тому, что конфликты

могут носить самый разнообразный характер. Исходя из этого, в целях выбора

адекватного метода реагирования, диагностики и управления конфликтом

отечественные конфликтологи классифицируют их следующим образом:

· по способу

разрешения конфликты делятся на антагонистские и компромиссные;

· в зависимости от

природы возникновения выделяют конфликты социальные, организационные,

эмоциональные и личностные;

· с учетом

направленности воздействия конфликты могут быть вертикальными и

горизонтальными;

· по степени

выраженности различают открытые и скрытые конфликты;

· в зависимости от

количества вовлеченных участников конфликты делятся на внутриличностные,

межгрупповые и межличностные.

Основанием корпоративного конфликта

является противоречие между интересами субъектов корпоративных отношений.

Субъектами корпоративных конфликтов выступают участники корпоративных

отношений, а объектом в основном являются права собственности на акции компании

и права, вытекающие из акций.

· Разногласия между

субъектами корпоративных отношений в компании могут привести к одному из

следующих последствий:

· нарушение норм

действующего законодательства, устава или внутренних документов общества, прав

акционера или группы акционеров;

· иски к обществу,

его органам управления или по существу принимаемых ими решений;

· досрочное

прекращение полномочий действующих органов управления;

· существенные

изменения в составе акционеров.

· Причины

возникновения корпоративных конфликтов:

· Информационная

закрытость компаний.

· В России этот

фактор, в частности, объясняется высоким административным прессом на успешные

компании, усилением активности со стороны корпоративных поглотителей и т.п.

Имеет место противоречие между

информационной прозрачностью (как средством преодоления корпоративного

конфликта, пресечения злоупотреблений инсайдерской информацией) и опасностью

раскрытия информации (как фактора, способствующего враждебным поглощениям и

усилению административного пресса со стороны коррумпированных чиновников).

Однако, информационная закрытость

российских компаний - серьезное препятствие не только для акционерного

финансирования, но и для банковского кредитования.

Следует отметить, что информационная

закрытость всегда сопровождается использованием внутренней (инсайдерской)

информации для незаконного извлечения прибыли отдельными участниками

корпоративных отношений (и соответственно порождает корпоративные конфликты).

Именно поэтому борьба с информационной закрытостью всегда должна обеспечиваться

предотвращением незаконного использования инсайдерской информацией.

В настоящее время существуют теории

корпоративного управления, отстаивающие интересы всех сторон. Ядром всех

концепций являются отношения между акционерами, Советом директоров, менеджерами

и прочими заинтересованными лицами (рис. 1).

Причины возникновения корпоративных

конфликтов:

) Информационная закрытость

компаний.

В России этот фактор, в частности,

объясняется высоким административным прессом на успешные компании, усилением

активности со стороны корпоративных поглотителей и т.п.

Имеет место противоречие между

информационной прозрачностью (как средством преодоления корпоративного

конфликта, пресечения злоупотреблений инсайдерской информацией) и опасностью

раскрытия информации (как фактора, способствующего враждебным поглощениям и

усилению административного пресса со стороны коррумпированных чиновников).

Однако, информационная закрытость

российских компаний - серьезное препятствие не только для акционерного

финансирования, но и для банковского кредитования.

Следует отметить, что информационная

закрытость всегда сопровождается использованием внутренней (инсайдерской)

информации для незаконного извлечения прибыли отдельными участниками

корпоративных отношений (и соответственно порождает корпоративные конфликты).

Именно поэтому борьба с информационной закрытостью всегда должна обеспечиваться

предотвращением незаконного использования инсайдерской информацией.

) Отсутствие эффективного

механизма привлечения управляющих к ответственности

Серьезнейшей проблемой

корпоративного управления является отсутствие реальной работы механизма

юридической ответственности лиц, выполняющих управленческие функции в

корпорациях. Статьей 71 Федерального закона «Об акционерных обществах» и

статьей 44 Федерального закона «Об обществах с ограниченной ответственностью»

предусмотрен механизм ответственности членов совета директоров (наблюдательного

совета) общества, единоличного исполнительного органа общества (директора,

генерального директора) и (или) членов коллегиального исполнительного органа

общества (правления, дирекции), управляющей организации или управляющего. Они

обязаны возместить обществу убытки, причиненные их виновными деяниями. В

указанных нормах предусмотрены производные (косвенные) иски к недобросовестным

топ-менеджерам, взыскание убытков по которым производится в пользу общества, а

истцами выступают в ООО - любой участник, в АО - акционеры (акционер),

владеющие в совокупности не менее чем 1 процентом размещенных обыкновенных

акций АО. Практика применения указанных статей об ответственности

топ-менеджеров в России практически отсутствует.

) Слабый внутренний контроль

за состоянием корпоративного управления в компании

Системы внутреннего контроля

(называемого еще внутренним аудитом) необходимы как акционерам, так и

директорам компании для контроля за действиями менеджеров. Следует учитывать,

что российское законодательство (в отличие от ряда зарубежных: США,

Великобритании, Германии и др.) предусматривает обязательное наличие в

корпорациях такого самостоятельного органа внутреннего контроля как ревизионная

комиссия.

В соответствии со ст. 85 Закона об

АО функция ревизионной комиссии - контроль за финансово-хозяйственной

деятельностью общества. По требованию ревизионной комиссии (ревизора) общества

лица, занимающие должности в органах управления общества, обязаны представить

документы о финансово-хозяйственной деятельности общества. Ревизионная комиссия

общества вправе потребовать созыва внеочередного общего собрания акционеров.

Члены ревизионной комиссии общества

не могут одновременно являться членами совета директоров (наблюдательного

совета) общества, а также занимать иные должности в органах управления

общества. Акции, принадлежащие членам совета директоров (наблюдательного

совета) общества или лицам, занимающим должности в органах управления общества,

не могут участвовать в голосовании при избрании членов ревизионной комиссии

(ревизора) общества (ст. 85 Закона об АО).

Представляется, что существующий

порядок формирования ревизионной комиссии не позволяет задействовать

действительно серьезные полномочия этого контрольного органа.

) Слабый судебный контроль за

корпоративными спорами

Имеет место недостаточная

специализация судебного контроля за корпоративными спорами. Полное решение

проблемы корпоративных конфликтов в правовом русле невозможен без эффективной

системы судебного контроля за ними, способной отслеживать специфические аспекты

корпоративных споров, находить оптимальный баланс между интересами различных

групп субъектов корпоративных конфликтов.

Вывод:

Корпоративный спор или конфликт -это

неурегулированные разногласия между субъектами корпоративных правоотношений по

поводу или в связи с участием в корпорациях. Субъектом корпоративных

правоотношений являются корпорация, участники, органы корпорации (их

должностные лица), третьи лица, если они вступают в правоотношения с учасниками

корпорации в связи с участием последних в корпорации. Корпоративные споры могут

возникнут между участниками корпорации и самой корпорацией, между участниками

корпорации, в том числе между участниками корпорации и третьими лицами, между

участниками корпорации и органами корпорации или между органами корпорации.

Также мы рассмотрели причины развития корпоративных конфликтов которые могут

быть информационность закрытость компании, отсутствие эффективного механизма

привлечения управляющих к ответственности, слабый внутренний контроль за

состоянием корпоративного управления в компании, слабый судебный контроль за

корпоративными спорами. Таким образом корпоративные споры имеют различных

участников, субъектов и многие причины для развития корпоративного конфликта.

Учитывая достаточно широкий

концептуальный подход к собственно категории «корпоративный конфликт»

представляется необходимым и методологически оправданным строить типологию

современных корпоративных конфликтов (особенно в России) с использованием

нескольких классификационных критериев.

Первый критерий - оценка

корпоративных конфликтов по широте охвата им корпоративных отношений, формирующихся

в связи с бизнесом и стратегическим управлением данной компанией. По этому

классификационному признаку следует выделить:

1. «внутренние» корпоративные

конфликты, в которых участвуют классические участники акционерных отношений -

или корпоративных отношений в узком смысле; это совладельцы компании и ее

ведущие менеджеры;

2. «внешние» корпоративные

конфликты, участниками которых являются потенциальные инвесторы и соискатели

должности единоличного исполнительного органа, а также различные стейкхолдеры.

Второй критерий - группировка

корпоративных конфликтам по их конкретным участникам, использующая как базу

первую классификацию.

«Внутренние» корпоративные конфликты

представлены следующими группами:

1. Конфликты между различными

группами акционеров, например, между контрольными и миноритарными участниками

компании, корпоративным центром вертикально-интегрированного холдинга, в состав

которого входит данная компания и крупными «независимыми» акционерами компании,

«старыми» акционерами, получившими права совладения компании в период первичной

приватизации и «новыми» - приобретателями акций на вторичном рынке, между

значимыми миноритарными акционерами, имеющими различные взгляды на

перспективные направления развития компании, между акционерами, входящие в

различные корпоративные альянсы;

2. Конфликты между акционерами

и дирекцией предприятия, например, между группой держателей доконтрольных

пакетов акций и генеральным директором. Противоборство такого уровня типично

для компанией с сильной диффузией акционерного капитала, характеризующейся

отсутствием мажоритарного акционера;

. Конфликты между

менеджментом - администрацией предприятия и сплоченным трудовым коллективом;

. Конфликты между арбитражным

управляющим предприятия, находящегося на ранних стадиях процедуры банкротства,

и акционерами компании.

В класс «внешних» корпоративных

конфликтов входят следующие группы:

1. Конфликты в формате

«контрольные и надзорные государственные органы против акционерной компании в

целом», основанные на систематических и часто труднореализуемых претензиях;

2. Различные версии

недружественных поглощений, основанные чаще либо на открытых претензиях

потенциального инвестора на обладание контрольным пакетом акций вопреки

намерениям его легального обладателя, либо на применении разного рода

мошеннических схем отъема бизнеса (хищение «личного дела» предприятия из

инспекции ФНС России по итогам представления контрафактных документов о

реорганизации предприятия путем присоединения его к другому хозяйственному

обществу, вывод объектов недвижимости посредством направленной в Федеральную

регистрационную службу России подделанной купчей зданий и сооружений и т.п.);

. Конфликты между

государством в целом как активным участником рынка капитала и компанией. Пример

- «вызов» в региональную администрацию законного мажоритарного участника

компании с изложением в ультимативной форме «мнения» о целесообразности уступки

контрольного пакета акций «стратегическому партнеру региона»;

. Конфликты между органами

управления управляющей организации, реализующей полномочия генерального

директора данного акционерного общества и акционерами последней в ситуации

невозможности оперативного принятия решения собрания о досрочном прекращении

полномочий такой управляющей компании;

. Конфликты между жителями

населенного пункта, в котором предприятия является «опорным» работодателем и

налогоплательщиком, и дирекцией компании.

. Противоборство общественных

объединений, пропагандирующих социально - значимые цели, реализации которых

препятствует данная компания (экологические организации, пацифистские движения)

и компанией, которая данных целей не признает.

Третий критерий - группировка

корпоративных конфликтов по их основному предмету. Ключевые цели, реализуемые

участниками наиболее распространенных акционерных конфронтаций таковы:

1. Обретение контроля над

предприятием с намерением сохранить его как бизнес. В этой группе оказывается

значительная часть схем недружественного поглощения. Данная группа представлена

двумя основными подгруппами:

a. Спекулятивные проекты,

ориентированные на так называемую «упаковку бизнеса» и последующую продажу его

на рынке капитала или стратегическому инвестору

b. Участие приобретенной в

результате корпоративного захвата компании в конструировании вертикального или

горизонтального холдинга

2. Стремление приобрести права

собственности на основные активы предприятия - цели, в числе которых земельные

участки, здания, сооружения, оборудование, ценные бумаги;

3. Завоевание места на рынке

товаров, услуг, технологий и идей, занимаемого компанией - целью. Здесь в числе

конечных целей фигурируют «захват бизнеса» или устранение организации -

конкурента;

4. Изменение управленческих

технологий участия значимых акционеров, контрагентов компании или иных лиц в

реальном распределении доходов компании;

5. Обеспечение или расширение

участия в теневом распределении доходов компании;

. Обоснованная защита прав

участников корпоративных отношений в случаях их нарушения кем-либо из других

агентов корпоративных связей;

. Увеличение процентного

участия в капитале компании, обеспечивающего наращивание акционерной власти;

. Восстановление или

упрочнение личного авторитета того или иного лица аппарата управления компании.

a. Межличностные конфликты

b. Борьба топ-менеджеров и

«освобожденных» председателей советов директоров за неформальное лидерство и

инициирование при принятии управленческих решений.

Определение типа возникшего

корпоративного конфликта является очень важным звеном в цепочке его

последующего урегулирования.

Корпоративные конфликты приносят

обществу и государству непоправимый моральный и экономический ущерб. Уже вошли

в ежедневную практику многочисленные судебные разбирательства относительно

нарушения процедурных вопросов в ходе проведения собраний акционеров,

совершения управленцами компаний противозаконных сделок по выводу активов

предприятия, по непредоставлению информации акционерам о деятельности компании

и др.

Вывод:

Таким образом классификация

корпоративных конфликтов имеет множество различных критериев, на которые можно

распределить конфликты. Так же разные авторы выделяют другие критерии для

классификации, такие как: участники конфликтов, цели участников конфликтов,

используемые участниками конфликта методы и друие. Таким образом, можно сделать

вывод, что в настоящее время не создано единой классификации конфликтов и

наиболее распространенным критерием классификации организационных конфликтов

является масштаб.

.3 Обнаружение корпоративных

конфликтов

Древнегреческие философы считали,

что причина возникновения какого-либо обстоятельства в жизни кроется в нас

самих. Здесь так же стоит обратить внимание на менталитет участников

экономических отношений в России, да и за рубежом, а так же не понятное

бездействие государственных органов. Ничего нет легче, чем критиковать

действующее законодательство. Основной опасностью открытой стадии

корпоративного конфликта является его свойство разрушать корпорацию и

расшатывать стабильность общества в целом. Это свойство корпоративного

конфликта хорошо объяснимо с позиций синергетики.

Корпорация является открытой сложной

системой, которая подчиняется закономерностям развития любых систем.

Корпоративный конфликт для корпорации может стать точкой бифуркации, в которой

корпорация становится чувствительной к мелким, незначительным в обычном

состоянии возмущениям (флуктуациям), причем эффект, который они могут оказать,

непредсказуем.

Особенности конфликтов в АО

Корпоративный конфликт в акционерном

обществе может иметь самые разные причины:

от спора между корпорацией и

акционером, считающим, что ему неверно начислили или выплатили дивиденды

до многолетнего конфликта между

двумя основными акционерами, связанного, например, с разногласиями в порядке

управления корпорацией, который сопровождается созданием параллельных органов

управления, предъявлением множества разнообразных исков, применением

обеспечительных мер, злоупотреблением правами и прочее.

Очевидно, что последствия для

развития корпорации в первом и втором случаях существенно различаются. Если

первый конфликт является относительно безопасным для существования корпорации,

то второй создает угрозу, становясь точкой бифуркации с непрогнозируемыми для

корпорации последствиями.

Это свойство конфликтов отмечают в

литературе, подчеркивая, что если «конфликт не будет разрешен, или будет

разрешен несвоевременно, это может причинить серьезный материальный и моральный

ущерб его участникам, привести к уничтожению одной из сторон, негативно

повлиять на стабильность в обществе».

Отмеченными разрушительными

свойствами обладает не любой корпоративный конфликт в открытой стадии, а только

имеющий некоторые отличительные черты.

Так, исследование практики

российских корпоративных конфликтов, которые смогли привести к существенным

изменениям в развитии корпорации, позволяет сделать вывод об обязательном

наличии следующих общих черт:

) в корпоративном конфликте

оказываются задействованы все или большая часть субъектов корпоративных

правоотношений;

) интересы участников корпоративного

конфликта противоречат друг другу, при этом удовлетворение какого-то или любого

интереса участников конфликта противоречит цели корпорации;

) существует такой потенциально

возможный способ развития корпорации после разрешения корпоративного конфликта,

который приводит к существенному изменению элементов корпорации как системы

(состав участников, имущество корпорации, структура и состав органов

управления, цели корпорации как социальной системы).

Такие корпоративные конфликты

предлагается именовать системными, противопоставляя их частным - не носящим

свойства угрозы стабильности корпорации.

Только системные корпоративные

конфликты становятся точкой бифуркации для корпорации, тогда как могут

возникать и протекать в стадии стабильного развития корпорации.

В связи с выявленными рисками

системных корпоративных конфликтов для корпорации большое значение приобретает

своевременное обнаружение корпоративных конфликтов в начале открытой стадии.

Это дает возможность эффективно воздействовать на них правовыми средствами.

Кроме того, целесообразно было бы

оценить перспективы и механизм предупреждения начала открытой стадии корпоративных

конфликтов.

Можно выделить следующие причины

возникновения конфликтов:

объективные

субъективные

Объективной причиной возникновения

корпративных конфликтов является отсутствие эффективных норм, обеспечивающих

гарантии корпоративных прав акционерам и участникам хозяйственных обществ,

несовершенно действующих механизмов применения юридической ответственности за

нурушения корпоративных обязательств, а так же за действия по корпративному

захвату бизнеса третьих лиц.

Субъективными причинами выступают

стремление к экономическому господству, желание поглотить компанию-конкурента

на соответствующем рынке, «сведение личных счетов» и т.д.

Любой корпоративный конфликт может

иметь место при наличии спора (пробела) в области корпоративного права.

Конфликт интересов в корпорации связан прежде всего с отделением собственности

от управления. Менеджеры в корпорациях далеко не всегда являются их

собственниками. Интересы менеджеров заключаются в сохранении прочности своего

положения, а их усилия сконцентрированы на оперативной деятельности корпорации.

Несовпадение интересов менеджеров и собственников акций (долей) уставных

капиталов, крупных и мелких акционеров (участников), топ-менеджеров и органов

государства - основная проблема в корпоративных отношениях.

Не всегда удается осведомится о

готовящемся корпоративном конфликте (споре) поскольку на ранних стадиях его

легче разрешить. Обнаружение корпорацией или акционером (участником)

готовящегося корпоративного конфликта (захвата бизнеса) возможно по

определенным признакам или, проще говоря, по действиям (бездействиям), которые

направлены на возникновение определенных правовых последствий:

· Готовящаяся

реорганизация корпорации;

· Рассылка пустых

бюллетеней для голосования акционерам (участникам) на общем собрании;

· Косвенные иски;

· Одобрение либо

заключение экономически нецелесообразных договоров (купли-продажи акций и долей

уставного капитала, ручательства, займа);

· Инициирование

поправок в устав общества;

· Объявление о

дополнительной эмиссии акций;

· Уведомление об использования

акционером (участником) преимущественного права покупки;

· Обнаружение

несоответствия данных у регистраторов относительно количества и владельцев

долей и акций уставных капиталов;

· Отказ общества от

предоставления участнику (акционеру) сведений о деятельности корпорации.

Безусловно, не всегда указанные

действия сообщают о корпоративном конфликте (споре) Данные действия могут

совершаться и при нормальном стечении обстоятельств, когда акционеры и

участники корпорации реализуют соответствующее корпоративные права по

управлению обществом, получению дивидендов и информации о деятельности

общества.

Вывод:

2 Глава. Реорганизация и правовое

регулирование корпоративных конфликтов

.1 Реорганизация: виды, последствия,

законодательство

Особое место в рассматриваемом

разделе соглашения акционеров занимает так называемая «тупиковая ситуация».

Дать точное определение этому явлению достаточно сложно, что вызвано

отсутствием единого подхода к ее описанию. В общих чертах ее можно

охарактеризовать, как невозможность достижения акционерами согласия по ключевым

моментам деятельности акционерного общества 12. Довольно часто она

возникает в том случае, когда акционеры расходятся по вопросам формирования

органов управления, расходования прибыли, определения стратегии развития

компании. Для разрешения тупиковых ситуаций соглашения акционеров

предусматривают различные варианты выхода из ситуации. Наиболее

распространенным является прием, получивший название «русская рулетка». Суть

его состоит в следующем. В течении определенного времени после наступления

тупиковой ситуации каждая из сторон вправе направить контрагенту предложение о

покупке у него принадлежащих ему акций. При этом в соглашении указывается либо

твердая цена за одну акцию либо способ ее определения. Акционер получивший

данное предложение имеет два варианта поведения: первый - согласиться с

предложением и продать принадлежащий ему пакет акций своему партнеру и второй-

направить компаньону сообщение о готовности самостоятельно приобрести по такой

же цене его пакет акций.

К сожалению, в настоящее время

сложилась негативная судебная практика по вопросу применения и допустимости в

российской правовой системе акционерных соглашений. Однако есть и позитивные

новости: Министерство экономического развития и торговли подготовило поправки в

Закон об акционерных обществах и Гражданский кодекс, согласно которым в

действующем законодательстве предусматривается специальное правовое

регулирование для акционерных соглашений. В настоящее время законопроект

находится на согласовании в Министерстве юстиции.

Таким образом, за последнее время

произошли серьезные изменения в причинах и особенностях возникновения и

развития корпоративных конфликтов. Основные опасности для стабильности

корпораций перекочевали из внешней сферы во внутреннюю. Для дальнейшего

эффективного развития акционерного общества требуется уделять пристальное

внимание взаимоотношениям между акционерами и менеджментом компании. И хотелось

бы надеяться, что отечественные законодатели не будут тормозить принятие важных

и назревших поправок в действующее законодательство, которые могли бы помочь

дальнейшему развитию корпоративных отношений.

В процессе корпоративных конфликтов

стороны (или компания - «захватчик») зачастую прибегают к судебным искам по

мнимым основаниям и применению необоснованных обеспечительных мер, а также

фальсификации судебных актов для возбуждения исполнительных производств, в

рамках которых накладываются аресты на ценные бумаги, изымаются реестры,

принудительно регистрируются или аннулируются выпуски ценных бумаг, запрещается

проведение советов директоров и собраний акционеров и т.д.

Как правило, такие иски подаются в

суды регионов, отдаленных от места конфликта.

Также можно привести в качестве

примера ситуацию, сложившуюся с реестром акционеров ОАО

«Научно-исследовательский институт эластомерных материалов и изделий» г.Москва

(далее - ОАО «НИИЭМИ») Вопрос «Проблемы предупреждения преднамеренного

банкротства ОАО «НИИЭМИ» рассмотрен на заседании постоянной рабочей группы при

Координационном совете 17 декабря 2004года.

С целью получения сведений об

акционерах ОАО «НИИЭМИ» предпринимались попытки «захвата» реестра акционеров

акционерного общества через вынесение определений арбитражного суда Новосибирской

области, Советского районного суда г.Носибирска, Большеберезниковского

районного суда Республики Мордовия, которые руководством акционерного общества

были опротестованы. Однако передача реестра акционеров была осуществлена на

основание определения, вынесенное мировым судьей 192 судебного участка

Подольского района Московской области М. Салахеевой 02.11.04г., в обеспечение

иска одного акционера общества к другому. В соответствии, с данным определением

ОАО «Реестр» - реестродержателю реестра ОАО «НИИЭМИ», запрещалось вести реестр

акционеров общества, а также предписывалось осуществить процедуру передачи

документов, составляющих систему ведения реестра акционеров общества ЗАО

«Кастодиальное агентство». Указанное определение суда было исполнено таким образом,

что 04.11.04г. реестр акционеров общества был уже передан ЗАО «Кастодиальное

агентство».

В тоже время, по иску действующего

руководства общества Арбитражным судом города Москвы 29.10.04г., в качестве

обеспечительных мер, было вынесено определение, запрещающее ОАО «Реестр»

передавать реестр акционеров общества. Но поскольку данное определение

поступило к судебному приставу-исполнителю только 09.11.04г., постановление о

возбуждении исполнительного производства вынесено и поступило на исполнение в

ОАО «РЕЕСТР» 10.11.04г. то есть уже после передачи реестра, в связи с чем, оно

не могло быть исполнено.

За период ведения указанного реестра

в ЗАО «Кастодиальное агентство» 80,5% акций общества были списаны с лицевых

счетов двух владельцев, на основании определений других судов, которые в

последствие были обжалованы и отменены. Также необходимо подчеркнуть, что

мошеннические действия по захвату имущества ОАО «НИИЭМИ» и реестра его

акционеров, начались с момента назначения по сфальсифицированным документам

генеральным директоромакционерного общества Юсупова М. (житель г.Бухары),

продажи от его имени главного здания института и захвата данного здания, по

обеспечительным мерам вынесенным судом Шацкого района Рязанской области. По

вышеуказанным фактам возбуждены уголовные дела по ст.159 УК РФ.

Аналогичные факты принятия судами

необоснованных обеспечительных мер и выдачи исполнительных листов, в нарушение

принципа подсудности, установлены постоянной рабочей группой при

Координационном совете и по другим предприятиям.

Учитывая вышеизложенное и в целях

недопущения злоупотреблений заинтересованными лицами своими правами и

исключения подобных фактов предлагается внести следующие изменения и дополнения

в действующие законодательные акты, а именно:

в ст. 94 АПК РФ установить обязательность

представления лица, обратившегося с заявлением об обеспечении иска, встречного

обеспечения (обеспечение возмещения возможных для ответчика убытков), что

сделает наложение необоснованных обеспечительных мер затруднительным и

невыгодным;

в АПК РФ и ГПК РФ внести нормы,

обязывающие суды, в случае принятия ими обеспечительных мер (таких как

блокировки реестра, передача/запрет на передачу реестра другому регистратору),

направлять судебные акты (определения, постановления, решения), подлежащие немедленному

исполнению, в срок не позднее дня следующего за днем вынесения соответствующего

судебного акта, непосредственно в адрес судебного пристава - исполнителя;

В Федеральном законе «Об

исполнительном производстве» от 21.07.97 года № 119-ФЗ:

в п. 1 ст. 9 исключить взыскателя из

числа тех, от кого пристав может принять исполнительный документ (только от

суда либо другого органа, его выдавшего);

дополнить ст.9 положением о праве

судебного пристава-исполнителя запросить в суде подтверждение вынесения

судебного акта и выдачи исполнительного документа, в случае возникновения

сомнений в подлинности документов;

ввести правовую норму, четко

определяющий порядок действий судебного пристава-исполнителя или приоритет

исполнения исполнительных листов судебными приставами - исполнителями, в случае

получения исполнительных листов, выданных различными судами с

взаимоисключающими требованиями;

дополнить ст.9 нормой, обязывающую

судебного пристава-исполнителя направлять копию постановления о возбуждении

исполнительного производства дополнительно в адрес эмитента, в случае если

судом вынесено решение о блокировке реестра, передаче/запрете на передачу

реестра данного эмитента;

Как видно из предыдущих примеров

ключевым моментом в корпоративных конфликтах, в том числе «недружественного»

поглощения выступают реестры акционеров. Данные реестра акционеров общества

часто попадают к компании - «захватчику» незаконным путем. Лицо, осуществляющее

ведение реестра акционеров (регистратор), как правило, первым получает

информацию о скупке акций, о владельцах акций и принадлежащих им акциям. Вцелях

исключения фактов разглашения сведений, составляющих коммерческую (служебную

тайну), ставших известными сотруднику регистратора, в связи с исполнением им

должностных обязанностей предлагается:

. В Федеральном законе «О рынке

ценных бумаг» от 22.04.96 года № 39-ФЗ (далее - ФЗ «О рынке ценных бумаг»):

установить ответственность

сотрудников, располагающих информацией у специализированного регистратора за

передачу служебной информации третьим лицам, в том числе сведений о владельцах

ценных бумаг эмитентов;

установить запрет на совмещение

специалистами регистратора своей деятельности с деятельностью в другом

регистраторе.

. Дополнить главу 23 УК РФ по

уголовной ответственности сотрудников специализированного регистратора за

передачу служебной информации, в том числе сведений о владельцах ценных бумаг

эмитентов третьим лицам.

. Высшему арбитражному суду РФ и

Верховному суду РФ провести обобщение судебной практики реализации

законодательства об акционерных обществах и рынке ценных бумаг, разработать

совместно с ФСФР России рекомендации для арбитражных судов и судов общей

юрисдикции:

по практики рассмотрения

арбитражными судами и судами общей юрисдикции заявлений о принятии

обеспечительных мер, связанных с передачей или запретом на передачу реестра

акционеров эмитента и наложения ареста на реестр акционеров эмитента;

по вопросам предотвращения и

пресечения нарушений действующего законодательства профессиональными

участниками рынка ценных бумаг, в том числе злоупотреблений при эмиссии ценных

бумаг.

Рассмотрим проблему разделения

(выделения) бизнеса более подробно, так как данному вопросу в отечественной

юридической литературе уделяется меньше внимания, нежели вопросам слияний и

поглощений. На наш взгляд, это следует признать неправильным, так как зачастую

разделение (выделение) позволяет повысить эффективность организации ведения

бизнеса.

Признание за разделившимися

(выделившимися) юридическими лицами статуса самостоятельных субъектов

гражданско-правовых отношений значительно повышает мотивационный фактор в

результатах деятельности юридических лиц - как руководства компания, так и

работников. Особенно ярко это проявляется, если разделившиеся (выделившиеся)

юридические лица представляют собой обособленные подразделения своего

правопредшественника и специализируются на выпуске определенных товаров

(оказании определенного вида услуг), отличных от общей специализации

правопредшественника.

Вступление в круг самостоятельных

субъектов гражданско-правовых отношений при обозначенных формах корпоративной

реструктуризации также может являться действенной мерой превентивного характера

и позволит избежать стагнации и разрушения предприятия (при применении

разделения) либо придаст новый импульс развитию компании при сохранении общего

корпоративного контроля над предыдущим и новыми юридическими лицами или без

такового (при реструктуризации посредством выделения), что также может служить

одним из способов организации холдинговой модели ведения бизнеса.

Следует признать, что разделение и

выделение могут носить не только позитивный, но и деструктивный характер.

Всевозможные корпоративные конфликты между участниками (членами) компании могут

привести к вынужденной реструктуризации, когда образуются новые юридические

лица, не способные в изменившихся условиях эффективно вести свою деятельность.

Как результат, впоследствии такие компании ликвидируются, т.е. исчезают

важнейшие ячейки рыночных отношений.

Особый случай вынужденной

реструктуризации представляют собой разделение и выделение по решению

антимонопольного органа при выявлении случаев нарушения законодательства о

защите конкуренции. Однако данный аспект проблемы не входит в предмет нашего

исследования.

Учитывая указанное выше, можно

сделать вывод о том, что разделение (выделение) юридических лиц будет

эффективным при соблюдении следующих условий:

экономическая обоснованность

проводимой процедуры, что выражается в получении экономического эффекта

посредством обособления и усиления специализации в производстве тех или иных

видов товаров (выполнение работ, оказание услуг);

добровольный характер принятия

решения о разделении и выделении, отсутствие внутренних корпоративных

конфликтов, побудивших участников компании разделить бизнес;

известность на рынке

правопредшественника разделившихся (выделившихся) юридических лиц среди

клиентелы - потребителей товаров и получателей услуг.

Не будем абсолютизировать

обозначенные признаки. Ведь даже при вынужденной вследствие корпоративного

конфликта реструктуризации выделившееся юридическое лицо, с крупным капиталом и

активами, также может эффективно продолжить свою работу,

"избавившись" от других участников как некоторого балласта, мешающего

дальнейшему развитию вперед.

Положительный эффект от такой

деструктивной реструктуризации является скорее исключением, нежели правилом.

Действующее российское корпоративное

законодательство построено по принципу «отдельная организационно-правовая форма

- особый федеральный закон». В настоящее время назрела необходимость в

пересмотре концептуальных идей, заложенных в основание такой системы, причем

потребность в этом продиктована запросами практики. Наиболее пагубно указанный

подход отразился на регулировании процедуры реорганизации юридических лиц.

В целях совершенствования

законодательного регулирования реорганизации необходимо унифицировать процедуры

реорганизации юридических лиц различных организационно-правовых форм.

Существенным недостатком

законодательства в сфере реорганизации является то, что в настоящее время не

допускается смешанная реорганизация, то есть реорганизация, в которой участвуют

юридические лица различных организационно-правовых форм. Целесообразно

закрепление в законодательстве четкого порядка осуществления таких

реорганизаций. Основной принцип применительно к реорганизации с участием

различных организационно-правовых форм должен заключаться в следующем:

реорганизация коммерческих организаций, в которой участвуют или в результате

которой возникают юридические лица различных организационно-правовых форм

возможна, если законодательство допускает преобразование таких организаций.

Реорганизация юридического лица -

это особая процедура, при проведении которой права и обязанности одной

организации переходят в другой организации в порядке правопреемства. В

зависимости от формы реорганизации права и обязанности могут перейти в полном

объеме или только в определенной части.

Формы реорганизации юридического

лица

Российское гражданское

законодательство (статья 57 ГК РФ) устанавливает пять возможных форм

реорганизации юридического лица:

2 формы, связанные с укрупнением

организации - слияние и присоединение;

2 формы, связанные с уменьшением

организации - разделение и выделение;

преобразование как «качественное»

видоизменение юридического лица.

Слияние подразумевает под собой

прекращение 2-х (двух) или более организаций с передачей всех их прав и

обязанностей другой организации (вновь создаваемой организации).

Присоединение подразумевает под

собой прекращение 1-ой (одной) или более организаций с передачей всех ее (их)

прав и обязанностей другой организации (уже существующей организации).

Разделение подразумевает под собой

прекращение 1-ой (одной) организации с передачей всех ее прав и обязанностей

вновь создаваемым организациям.

Выделение подразумевает под собой

образование 1-ой (одной) или более организаций в результате передачи ей (им)

определенной части прав и обязанностей реорганизуемой компании (без прекращения

последней).

Преобразование подразумевает под

собой изменение организационно-правовой формы компании (например,

преобразование АО в ООО).

Порядок реорганизации юридического

лица

Исходя из положений Гражданского

кодекса РФ, можно выделить 2 порядка реорганизации юридического лица:

Добровольный порядок.

Принудительный порядок.

Разграничение между данными

порядками реорганизации юридического лица производится в зависимости от

субъекта, инициирующего реорганизацию компании.

При добровольном порядке

реорганизация юридического лица осуществляется по решению:

участников организации (например, в

товариществах);

органа организации (например, общее

собрание в ООО).

При принудительном порядке

реорганизация может осуществляться по инициативе гос. органов, таких как ФАС,

суд. При этом формы реорганизации юридического лица в принудительном порядке

ограничиваются разделением и выделением в отличие от добровольного порядка, где

возможны все 5 форм, указанных выше.

Также к принудительному порядку

стоит отнести обязательную реорганизацию компании в тех случаях, которые

установлены законом, в частности если общее количество участников ООО больше

пятидесяти).

На практике все же принудительный

порядок реорганизации не получил столь широкого распространения, поэтому более

целесообразно рассмотреть именно добровольный порядок реорганизации

юридического лица.

Этапы реорганизации предприятия

Этапы реорганизации компании в

определенной степени зависят от формы реорганизации юридического лица. Вместе с

тем основными стадиями данного процесса независимо от формы реорганизации

являются следующие:

Принятие решения о реорганизации

предприятия.

В зависимости от вида организации

различается и количество голосов, необходимых для возбуждения процедуры

реорганизации.

Так в АО за принятие данного решения

необходимо 3/4 голосов тех акционеров, которые принимали участие в общем

собрании АО. В ООО за данное решение должны проголосовать все участники единогласно.

Направление извещения в ИФНС о

реорганизации компании.

Направление извещений кредиторам

организации.

Кредиторы организации подлежат

уведомлению о возбуждении процедуры реорганизации предприятия не позднее пяти

дней с момента извещения ИФНС.

Публикация информации о

реорганизации в СМИ, в качестве которого выступает Вестник государственной

регистрации.

Периодичность публикации - не менее,

чем два раза с периодичностью 1 раз в месяц (ч.1 ст. 60 ГК РФ).

Организация и проведение общего

собрания акционеров (участников) предприятия.

Данное собрание проводится в

следующих целях:

утверждение устава компании

(например, при реорганизации в форме преобразования);

утверждение передаточного

акта/разделительного баланса;

избрание/назначение органов

управления компании (например, при реорганизации в форме слияния).

Вышеуказанные этапы реорганизации

относятся к реорганизации любых компаний. Вместе с тем в зависимости от видов

организации могут иметь место и иные этапы (например, осуществление выпуска

акций при реорганизации ООО в АО и т.д.).

Реорганизация юридического лица -

наисложнейшая процедура, связанная с выполнением множества различных действий,

а именно подготовкой документов, оформлением и направлением извещений и

уведомлений, подготовкой документов для ИФНС и т.д. Правильное выполнение всех

действий без соответствующих познаний очень затруднительно, если вообще

возможно.

Рассмотрим механизм слияния

акционерных обществ.

Слияние акционерных обществ - это

возникновение нового общества путем передачи ему всех прав и обязанностей двух

или нескольких обществ с прекращением последних (ст. 16 Закона "Об

акционерных обществах"). Права и обязанности последних переходят к вновь

возникшему обществу в соответствии с передаточным актом.

Эффект синергии от слияния

(поглощения) компаний - это добавленная стоимость интегрированной системы,

возникающая вследствие более эффективного использования факторов производства,

позволяющего усилить или получить конкурентные преимущества, достижение которых

было невозможно при разрозненном функционировании бизнес-единиц.

Методика оценки эффективности сделок

по слиянию (поглощению) компаний на основе показателя «чистый приведенный

эффект синергии» включает следующие этапы.

. Оценка фирм, независимо

вовлеченных в слияние.

) Оценка компании-покупателя как

отдельно взятой фирмы. Оценка стоимости компании

производится на основе метода

дисконтированных денежных потоков. Расчеты свидетельствуют о том, что стоимость

покупателя как независимой компании оценивается в размере 330 218,41 млн руб.

) Оценка «статус-кво» целевой фирмы,

или оценка ее стоимости при существующем инвестировании, финансировании и

дивидендной политике. Согласно произведенным расчетам, стоимость компании-цели

как независимой компании составляет 108 662,02 млн руб.

. Оценка стоимости корпоративного

контроля над компанией-целью, или максимальной величины премии, на которую

могут рассчитывать акционеры компании-цели. Ради максимизации стоимости

руководство компании-покупателя планирует приобрести и ликвидировать ряд

активов, изменить сочетание источников финансирования, пересмотреть дивидендную

политику. Стоимость контроля оценивается на основе определения тех изменений,

которые компания-покупатель планирует осуществить в целевой фирме, как разница

между стоимостью оптимально управляемой фирмы и стоимостью фирмы при

существующем управлении. Повышенные темпы роста операционной прибыли и выручки

вследствие изменений в управлении компанией-целью и приложения опыта

менеджмента компании-покупателя увеличивают стоимость фирмы-цели от оценки

«статус-кво» в размере 108 662,02 млн. руб. до 319 077,68 млн. руб.

На основе приведенных выше данных

можно оценить стоимость контроля над компанией-целью:

) стоимость оптимально управляемой

фирмы-цели = 319 077,68 млн руб.;

) стоимость фирмы-цели «статус-кво»

= 108 662,02 млн руб.;

) стоимость контроля = 1) - 2) = 210

415,66 млн руб.

. Оценка объединенной фирмы при

отсутствии синергии. Оценка объединенной фирмы при отсутствии синергии

производится путем сложения стоимостей, полученных для каждой независимой

фирмы, покупателя и цели:

) стоимость компании-цели

«статус-кво» = 108 662,02 млн. руб.;

) стоимость компании-покупателя

«статус-кво» = 330 218,41 млн руб.;

) суммарная рыночная стоимость фирм

до объединения = 438 880,43 млн руб.

. Оценка синергии.

Влияние синергии встраивается в

ожидаемые денежные потоки объединенной компании и

производится оценка ее стоимости с

учетом ожидаемой синергии. Разница между стоимостью объединенной фирмы со

встроенной синергией и стоимостью объединенной фирмы без синергии дает

стоимость синергии. На основе приведенных выше методов оценки различных форм

проявления эффекта синергии оценена стоимость объединенной фирмы с синергией,

которая составила 617 803,16 млн руб. Для определения величины синергии данный

показатель необходимо сравнить с суммарной рыночной стоимостью фирм до

объединения (438 880,43 млн руб.). Полученная разница (178 922,73 млн. руб.)

будет стоимостью синергии при M&A.

. Определение величины чистого

приведенного эффекта синергии (NPVS).

Главной движущей силой поглощения

является именно синергия, а не контроль, представляющий собой лишь полномочия,

необходимые для активизации синергии. Если уровень доходности объединенной

компании в будущем не выйдет на расчетные значения с учетом премии,

собственники компании - инициатора сделки понесут убытки. Следовательно,

необходимо вести переговоры о заключении сделки, располагая данными о

максимальной величине премии, которую может позволить себе уплатить

компания-покупатель на акции компании-цели. Сделка M&A будет эффективной,

только если премия к цене акций приобретаемой компании будет меньше прироста

стоимости объединенной фирмы. Поэтому на практике необходимо оценить чистый

приведенный эффект синергии (NPVS) как разницу между собственно величиной

ожидаемого эффекта синергии и премией за контроль, которую выплатит

компания-покупатель акционерам компании-цели. Максимальная премия за контроль,

которую могут запросить акционеры компании-цели исходя из ожидаемого роста

стоимости компании в случае приложения управленческих способностей менеджмента

компании-покупателя после завершения объединения составляет, согласно

проведенным расчетам, 210 415,66 млн руб. Эффект синергии, ожидаемый в

результате заключения рассматриваемой сделки по поглощению, составляет 178

922,73 млн руб. Таким образом, чистый приведенный эффект синергии, рассчитанный

с учетом затрат на проведение сделки, может составить величину, находящуюся в

пределах от (+178 922,73) млн руб. до (- 31 492,93) млн руб. в зависимости от

величины премии на акции компании-цели, которую согласится выплатить покупатель.

. Рекомендации по принятию

управленческих решений на основе предложенного механизма отбора эффективных

сделок относительно целесообразности заключения сделки по поглощению компании.

На основе показателя «чистый приведенный эффект синергии» как одного из

критериев оценки эффективности управления стоимостью фирмы, учитывающего

затраты и потери при заключении сделок по слиянию (поглощению), а также

многообразие форм проявления эффекта синергии, можно дать следующие

рекомендации относительно целесообразности заключения сделки по поглощению

компании В случае, если компания-покупатель заплатит премию за контроль,

соответствующую размеру ожидаемой синергии, заключение сделки не ухудшит, но и

не улучшит положение приобретающей фирмы.

Следует отметить, что в ст. 16

Закона "Об акционерных обществах" закреплены положения о порядке

слияния, только акционерных обществ, хотя в ст. 8 не исключается порядок

создания акционерного общества при слиянии юридических лиц иной

организационно-правовой формы.

Так, к примеру, согласно Стандартам

эмиссии при реорганизации коммерческих организаций помимо определения процедуры

размещения акций при слиянии акционерных обществ также определяется порядок

размещения ценных бумаг (акций, облигаций) при слиянии коммерческих организаций

иной организационно-правовой формы.

Для того, чтобы осуществить

реорганизацию акционерного общества в форме слияния, необходимо последовательно

пройти следующие основные этапы.

Слияние акционерных обществ,

основные этапы:

Заключение договора о слиянии обществами,

участвующими в слиянии

Принятие решения общим собранием

акционеров каждого общества, участвующего в слиянии, о реорганизации в форме

слияния, об утверждении договора о слиянии и об утверждении передаточного акта

Утверждение Устава и выборы совета директоров

вновь возникающего АО на совместном общем собрании акционеров обществ,

участвующих в слиянии

Государственная регистрация

юридического лица, возникшего в результате слияния

Государственная регистрация выпуска

ценных бумаг, размещаемых при слиянии, и отчета об итогах выпуска ценных бумаг

Для каждого из этапов есть

обязательные правила, установленные нормативными актами.

На первом этапе при заключении

договора о слиянии обществами, участвующими в слиянии, обязательно должны быть

определены порядок и условия слияния, а также порядок конвертации акций каждого

АО в акции и (или) иные ценные бумаги нового АО.

К тому же в договоре при определении

порядка конвертации (обмена) ценных бумаг, размещаемых при слиянии коммерческих

организаций, указывается вид, категория (тип), номинальная стоимость,

соотношение конвертации (обмена).

На втором этапе решение общего

собрания акционеров каждого общества, участвующего в слиянии, о реорганизации в

форме слияния, об утверждении договора о слиянии и об утверждении передаточного

акта принимается только по предложению совета директоров (наблюдательного

совета) общества. При этом указанное решение общего собрания акционеров

принимается большинством в три четверти голосов акционеров - владельцев

голосующих акций, принимающих участие в общем собрании акционеров.

На третьем этапе утверждается устав

и выбирается совет директоров вновь возникающего АО, делается это только на

совместном общем собрании акционеров обществ, участвующих в слиянии, в порядке,

установленном Законом "Об акционерных обществах".

На четвертом этапе общество,

возникшее в результате слияния, подлежит обязательной государственной

регистрации по общим правилам, установленным законодательством для регистрации

юридических лиц, за исключением отдельных моментов, связанных с правовым

регулированием вопросов реорганизации обществ.

Для регистрации важно проверить

наличие юридически правильно оформленных документов, необходимых на первых трех

этапах (договор о слиянии, со всеми необходимыми условиями, передаточные акты,

соответствующие протоколы общих собраний обществ и т.п.).

Встречаются случаи, когда общества

проходят все этапы и установленные законодательством процедуры - слияние

акционерных обществ, регистрируют новое юридическое лицо, с ликвидацией

обществ, участвующих в слиянии, но допускают при этом всего одну ошибку,

которая приводит порой к тупиковым ситуациям. Такая, к примеру, ошибка,

связанная с отсутствием в договоре о слиянии условий и порядка конвертации

акций обществ, участвующих в слиянии, в акции и (или) иные ценные бумаги нового

АО, может обнаружиться только на следующем этапе - при государственной

регистрации выпуска ценных бумаг, размещаемых при слиянии. В таком случае

практически невозможно исправить ошибку, допущенную при составлении договора, так

как юридические лица, участвующие в слиянии, уже ликвидированы. Виноватыми

оказываются сами общества, которые сливаются, так как при регистрации нового

общества, создаваемого в результате слияния, органы, регистрирующие указанные

юридические лица, как правило, не несут ответственности за содержание и

достоверность сведений в представляемых документах.

Необходимо также отметить

особенности, связанные с регистрацией устава общества, созданного в результате

слияния. Согласно Стандартам эмиссии при реорганизации коммерческих организаций

(пп. 1.6, 1.7) уставный капитал акционерного общества, созданного в результате

слияния, может быть больше суммы уставных капиталов (складочных капиталов,

паевых фондов) коммерческих организаций, участвующих в такой реорганизации, но

не должен превысить стоимости чистых активов созданной в результате слияния

коммерческой организации.

На пятом этапе при государственной

регистрации выпуска ценных бумаг, размещаемых при слиянии акционерных обществ,

и отчета об итогах выпуска ценных бумаг необходимо придерживаться следующих

требований:

Во-первых, документы на

государственную регистрацию выпуска ценных бумаг, размещаемых при такой

реорганизации, должны быть поданы в регистрирующий орган не позднее месяца с

даты государственной регистрации коммерческой организации, созданной в

результате процедуры - слияние акционерных обществ.

Во-вторых, решение о выпуске акций и

решение о выпуске облигаций акционерного общества при его создании в результате

слияния должно быть утверждено советом директоров (органом, осуществляющим в

соответствии с законами и правовыми актами Российской Федерации функции совета

директоров) этого акционерного общества. При этом решение о выпуске ценных

бумаг коммерческой организации утверждается при ее создании в результате

слияния - на основании и в соответствии с договором, регламентирующим слияние

акционерных обществ.

В-третьих, решение о выпуске ценных

бумаг, размещаемых при слиянии, должно обязательно содержать сведения о порядке

и условиях размещения ценных бумаг, где указывается соответствующий способ их

размещения.

В то же время непростым является

размещение ценных бумаг, осуществляемое путем обмена на акции акционерного

общества, созданного в результате слияния, долей участников товарищества или

общества с ограниченной (дополнительной) ответственностью, паев членов

кооператива, реорганизованных путем такого слияния. Так, в п.1.3.2 Стандартов

эмиссии при реорганизации коммерческих организаций необходимо было четче

определить, какие именно юридические лица участвуют в слиянии. Исходя из текста

п.1.3.2, можно предположить, что закреплена возможность слияния общества с

ограниченной ответственностью и общества с дополнительной ответственностью; или

товарищества с ограниченной ответственностью и производственного кооператива;

или общества с дополнительной ответственностью и производственного кооператива;

или всех перечисленных юридических лиц между собой, в результате которого

образуется акционерное общество.

Во всех указанных случаях

конвертация (или обмен) считается осуществленной(ым) в ценные бумаги

коммерческой организации, созданной в результате такого слияния, в соответствии

с договором о слиянии в момент государственной регистрации коммерческой

организации, созданной в результате слияния, при этом ценные бумаги

коммерческих организаций, реорганизуемых путем слияния, при их конвертации

аннулируются.

Одновременно с государственной

регистрацией выпуска ценных бумаг, размещаемых, когда осуществляется слияние

акционерных обществ, осуществляется регистрация отчета об итогах выпуска ценных

бумаг.

Вывод:

Реорганизация сложный процесс

переобразования акционерного общества или корпорации, которое занимает огромное

количтво времени, но с помощью которого можно уменьшить или увеличить бизнес.

Слияние как форма реогрганизации была раскрыта более подробно, так как в

третьей главе на основании практики ТНК-ВР мы рассмотрим слияние двух крупных

организаций.

.2 Правовое регулирование

корпоративных конфликтов

За последние несколько лет

словосочетание корпоративное управление для отечественных предпринимателей

стало не просто еще одной калькой с иностранного термина. Важность этого

явления для российских компаний понимают и собственник бизнеса, инициирующий

принятие Кодекса корпоративного поведения на подконтрольных ему компаниях, и

умудренный опытом защиты многостраничных диссертаций профессор университета,

ратующий за преподавание курса «Корпоративное управление». Однако совпадают ли

они друг с другом в этом понимании, имеются ли у них единые подходы к решению

основных проблем отечественного корпоративного управления. Да и есть ли эти

проблемы, ведь со стороны может показаться, что особых оснований для

беспокойства не наблюдается.

В настоящее время система

корпоративного управления в России фактически замерла на распутье. С одной

стороны представители крупного бизнеса и топ-менеджеры акционерных обществ с

государственным участием или государственных корпораций хотели бы направить

усилия законодателя и судебной власти на поддержку системы с доминированием

контролирующих акционеров, с другой- руководство страны провозглашает курс на

развитие фондового рынка и модернизацию экономики, проявляющееся в развитии

инновационных технологий, с третьей- глубокий кризис, поразивший финансовые

рынки и вовсе поставивший под вопрос многие базовые принципы корпоративного

права и управления.

Мотивы крупного бизнеса и

государственных компаний понятны- миноритарные акционеры воспринимаются ими как

помеха текущей хозяйственной деятельности, мешающие реализовать новые

амбициозные проекты по покупке конкурентов или достижению очередной масштабной

общественно-полезной цели.

Причины сложившейся ситуации прежде

всего лежат в массовой приватизации, когда огромное число работников

государственных предприятия не заплатив ни копейки стали акционерами. Однако

первоначальная эйфория от предвкушения дивидендных платежей сменилась горьким

разочарованием- надежды на регулярные выплаты по ценным бумагам так и не

сбылись. Наряду с отсутствием в советский период традиций акционерного владения

все это и привело к тому, что новоявленные акционеры с легкостью избавлялись от

принадлежащих им акций, увеличивая тем самым долю контролирующих акционеров.

К концентрированной системе

акционерного контроля привели и акционерные войны конца 90-х годов. Именно в

эти годы сформировались все основные бизнес-империи как федерального, так и

регионального масштаба. Для того, чтобы установить контроль над компаниями

использовались различные средства, многие из которых вели к концентрации акций

в руках одной группы лиц. Например, многочисленные увеличения уставных

капиталов компаний, направленные на то, чтобы размыть долю недружественных

собственников акций. Другим инструментом выступала консолидация акций. В

условиях принудительного выкупа обществом образующихся при этом процессе

дробных акций она приводила к вытеснению миноритарных акционеров из компании

(старая редакция ст. 74 Закона об АО). Отчасти, именно подобное пренебрежение

базовыми акционерными правами миноритариев со стороны владельцев контрольных

пакетов акций впоследствии привело к широкому распространению такого явления

как корпоративный шантаж.

Окончательно система

супер-концентрированного акционерного контроля установилась после волны т.н.

недружественных поглощений начала 2000-х гг., особенно остро затронувшей

средние компании. Многие мажоритарные акционеры, обороняясь от корпоративных

стервятников, скупали акции у оставшихся миноритариев или стремительно

реструктурировали бизнес создавая новые компании со своим стопроцентным

участием, присоединяя дочерние компании к материнским и т.п.

Помимо супер-концентрированности

отечественные акционерные общества отличаются и сравнительно небольшим числом

компаний, имеющим более чем одного контролирующего акционера. Правда, следует

признать, что такое положение характерно прежде всего для компаний, входящих в

ту или иную бизнес-империю и являющихся дочерними по отношению к основному

обществу. В то же время нельзя не учитывать, что в качестве фактических

владельцев бизнес-империй может выступать несколько контролирующих акционеров.

Анализ появившихся в последнее время

законопроектов, ставящих свей целью внести изменения в действующее

законодательство, говорит о стремлении отдельных депутатов ограничить права

крупных и миноритарных акционеров в пользу владельцев контрольного пакета.

Давайте посмотрим на первоначальный вариант законопроекта № 361887-4,

внесенного в Государственную думу в ноябре 2006г. В нем предполагалось

законодательно закрепить, что в уставе или внутреннем документе общества по

наиболее важным вопросам повестки дня не может быть предусмотрена необходимость

квалифицированного большинства для принятия решения советом директоров

(наблюдательным советом). В частности, это касалось вопросов, связанных с

определением приоритетных направлений деятельности компании, образования

исполнительного органа общества и участия общества в иных организациях. В таком

варианте законопроект устраивал прежде всего лиц, которые приобретя контрольный

пакет акций компании, сталкивались с тем, что в ее уставе содержится положение

о принятии решений советом директоров квалифицированным большинством.

Разумеется, такая ситуация при наличии крупных акционеров или согласованном

голосовании миноритариев, которые могли делегировать своих представителей в

совет директоров, не могла устраивать контролирующих акционеров.

Выявление и учет корпоративных

конфликтов рекомендуется возложить на секретаря общества. Он осуществляет

регистрацию поступивших от акционеров обращений, писем и требований, дает им

предварительную оценку и передает в тот орган общества, в компетенцию которого

входит рассмотрение данного корпоративного конфликта. В филиалах и

представительствах общества организация подобной работы может быть возложена на

лица, их возглавляющие. Но и в этом случае секретарь общества должен обладать

всей полнотой информации о корпоративных конфликтах, возникших в филиалах и

представительствах общества.

Важным является закрепление Кодексом

положения о том, что позиция общества в корпоративном конфликте должна

основываться на законе.

Общеизвестно, что во многих случаях

предупреждению корпоративных конфликтов и их урегулированию в значительной мере

способствует своевременное доведение до сведения акционера четкой и

обоснованной позиции общества в конфликте. Кроме того, предоставление обществом

акционеру исчерпывающей информации по вопросу, являющемуся предметом конфликта,

позволяет предотвратить повторные обращения акционера к обществу с тем же

требованием или просьбой и создать условия, обеспечивающие акционеру

возможность осуществить и защитить свои права и интересы.

Поэтому ответ общества на обращение

акционера должен быть полным и обстоятельным, а сообщение об отказе

удовлетворить просьбу или требование акционера - мотивированным и основанным на

законе.

Согласие общества удовлетворить

требование акционера может быть обусловлено необходимостью совершения

акционером каких-либо действий, предусмотренных законодательством, уставом

общества или его внутренними документами. В этом случае в ответе общества

акционеру следует исчерпывающим образом указать такие условия, а также сообщить

необходимую для их выполнения информацию (например, размер платы за

изготовление копий запрошенных акционером документов или банковские реквизиты

общества).

В случаях, когда между акционером и

обществом нет спора по существу их обязательств, но возникли разногласия о

порядке, способе, сроках и иных условиях их выполнения, обществу следует

предложить акционеру урегулировать возникшие разногласия и изложить условия, на

которых общество готово удовлетворить требование акционера.

Эффективность работы общества по

предупреждению и урегулированию корпоративных конфликтов зависит от того,

насколько быстро они будут рассмотрены. Поэтому обществу следует в максимально

короткие сроки определять свою позицию по существу конфликта, принимать

соответствующее решение и доводить его до сведения акционера.

Кодексом также определяется наиболее

оптимальный порядок работы органов общества по урегулированию корпоративных

конфликтов.

Предусматривается, что компетенция

органов общества по рассмотрению и урегулированию корпоративных конфликтов

должна быть четко разграничена в соответствии с их компетенцией принимать

решения по тем или иным вопросам:

· единоличный

исполнительный орган от имени общества осуществляет урегулирование

корпоративных конфликтов по всем вопросам, принятие решений по которым не

отнесено к компетенции иных органов общества. Лицо, исполняющее обязанности

единоличного исполнительного органа, самостоятельно определяет порядок ведения

работы по урегулированию корпоративных конфликтов;

· совет директоров

общества осуществляет урегулирование корпоративных конфликтов по вопросам,

относящимся к его компетенции. С этой целью совет директоров может образовать

из числа своих членов специальный комитет по урегулированию корпоративных

конфликтов.

На рассмотрение совета директоров

или созданного им комитета целесообразно также передавать отдельные

корпоративные конфликты из числа относящихся к компетенции единоличного

исполнительного органа общества (например, в случае, если предметом конфликта

являются действия (бездействие) этого органа либо принятые им акты).

Порядок формирования и работы

комитета по урегулированию корпоративных конфликтов определяется советом

директоров.

Основной задачей органов общества в

процессе урегулирования корпоративного конфликта является поиск такого решения,

которое, будучи законным и обоснованным, отвечало бы интересам как общества,

так и акционера. В соответствии с возможностями и необходимостью применительно

к конкретным условиям, работа по урегулированию конфликта должна вестись

обществом при непосредственном участии акционера путем прямых переговоров или

переписки с ним.

В случае необходимости между

обществом и акционером может быть подписано соглашение об урегулировании

корпоративного конфликта. Согласованное с акционером решение об урегулировании

корпоративного конфликта может быть также принято и оформлено соответствующим

органом общества в том порядке, в котором этот орган принимает другие свои

решения.

Органы общества в соответствии со

своей компетенцией содействуют исполнению соглашений, подписанных от имени

общества с акционерами, а также реализуют свои решения об урегулировании

корпоративного конфликта.

Немаловажным является соблюдение

рекомендации Кодекса о том, что в целях обеспечения объективности оценки

корпоративного конфликта и создания условий для его эффективного

урегулирования, лица, чьи интересы конфликт затрагивает или может затронуть, не

должны принимать участия в его урегулировании.

Отдельным вопросом в Кодексе рассматривается

участие общества в урегулировании корпоративных конфликтов между акционерами.

В случае возникновения

корпоративного конфликта между акционерами общества, способного затронуть

интересы самого общества либо других его акционеров, обществу следует принять

все необходимые и возможные меры для урегулирования такого конфликта.

Так, в случае возникновения

корпоративного конфликта между акционерами общества, лицо, исполняющее функции

единоличного исполнительного органа общества, вправе предложить акционерам

услуги общества в качестве посредника при урегулировании конфликта.

С согласия акционеров, являющихся

сторонами в корпоративном конфликте, в качестве посредника при его

урегулировании может выступать единоличный исполнительный орган общества, а также

совет директоров общества или комитет совета директоров по урегулированию

конфликтов.

С согласия акционеров, являющихся

сторонами в корпоративном конфликте, органы общества (их члены) также могут

участвовать в переговорах между акционерами, предоставлять акционерам имеющиеся

в их распоряжении и относящиеся к конфликту документы и информацию, разъяснять

нормы акционерного законодательства и положения внутренних документов общества,

давать советы и рекомендации акционерам, готовить проекты документов об

урегулировании конфликта для их подписания акционерами, от имени общества в

пределах своей компетенции принимать обязательства перед акционерами в той

мере, в какой это может способствовать урегулированию конфликта.

Вывод:

Правовое регулирование корпоративных

конфликтов в Российской Федерации не доведено до совершенства. Этому

свидетельствует отсуствие Корпоративного Кодекса. Безграмотность населения,

держателей акций, получивших их в начале 90-х дает свои результате в форме

захватов, слияний, увеличения уставного капитала, размытие тем самым доли

акций. Для предотвращения данных ситуаций необходимо систематизировать

законадательные акты в единый правовой кодекс, который защитит права

акционеров.

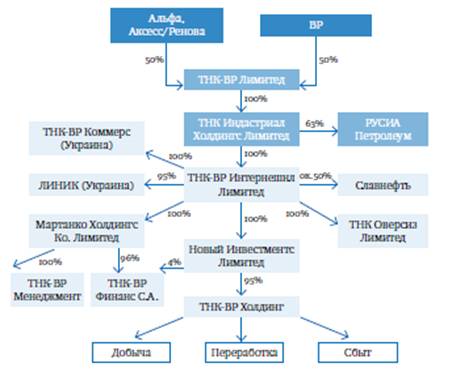

3 Глава. Слияние ТНК-ВР и Роснефть

октября 2012 года было объявлено о

том, что «Роснефть» договорилась с акционерами «ТНК-BP» о покупке последней.

Предполагается, что британская BP за свою долю получит $17,1 млрд денежных

средств и 12,84 % акций «Роснефти», находящихся на балансе российской компании,

а консорциум AAR - $28 млрд (при этом обе сделки независимы друг от друга). Как

предполагается, после завершения сделки британской BP будет принадлежать 19,75

% акций «Роснефти», а сама «Роснефть» будет контролировать 40 %