Система 'стандарт-кост' в сельскохозяйственных производственных кооперативах

Введение

Традиционные способы поступления,

обработки, использования плановой, учетно-аналитической информации в

сельскохозяйственных производственных кооперативах сложны. Необходимую

информацию руководители подразделений получают лишь после 15 числа следующего

за отчетным месяцем, а за год к концу января. Такая информация малоэффективна,

а зачастую уже не пригодна для управления и контроля за производственной

деятельностью.

Устранение этих недостатков возможно

при осуществлении контроля в сельскохозяйственных производственных кооперативах

с применением системы «стандарт-кост» и нормативного контроля затрат, в основе

которого лежит принцип учета и контроля затрат в пределах установленных норм,

нормативов и отклонений от них.

Система «стандарт-кост» представляет

собой вид учетной системы, которая характеризуется наличием норм (бюджетов)

использования ресурсов, нормативных цен этих ресурсов и использованием этих

показателей для планирования и контроля.

Возможности этой системы широки. Она

применима во всех производствах, где затраты на изготовление продукции могут

сопоставляться с выработкой через определенные промежутки времени.

Метод нормативного определения

затрат возник в начале XX века в США. Это был один из принципов научного

менеджмента, предложенных Ф. Тейлором, Г. Эмерсоном и другими инженерами,

которые дали импульс для развития системы нормативного учета затрат. Они

применяли стандарты, чтобы выявить «единственный наилучший путь» использования

труда и материалов. Стандарты обеспечивали информацией для планирования хода

работ так, что потребление материалов и труда сводилось к минимуму. Первые

упоминания о системе «стандарт- кост» встречаются в книге Г. Эмерсона

«Производительность труда как основа оперативной работы и заработной платы»

(1911) [1].

В 1954 г. Министерство финансов СССР

впервые разработало основные положения по нормативному методу учета затрат на

производство, которые в 1950 г. были проработаны с учетом опыта работы бывших

совхозов и отдельных предприятий. Ими были определены задачи нормативного

метода, порядок составления нормативных калькуляций и учета изменения норм,

методы учета сырья и материалов, основные принципы механизации нормативного

учета. В 70-х годах выходят монографии Ю.Я. Литвина «Нормативный метод учета

затрат на производство в растениеводстве и животноводстве» и «Теоретические

основы нормативного метода учета затрат на производство в сельском хозяйстве»

[2,3].

Однако методика нормативного

контроля применительно к сельскому хозяйству до сих пор недостаточно

разработана. Считаем, что внедрение системы «стандарт-кост» и нормативного

контроля затрат является одним из наиболее перспективных направлений

дальнейшего совершенствования учета и контроля в сельскохозяйственных

производственных кооперативах.

1. Основные отличия нормативного

метода учета от систем «стандарт-кост»

Термин «стандарт-кост» состоит из

двух слов: «стандарт», который означает количество необходимых производственных

затрат (материальных и трудовых) для выпуска единицы продукции, или заранее

исчисленные затраты на производство единицы продукции или оказания услуг, а

слово «кост» - это денежное выражение производственных затрат, приходящихся на

единицу продукции. Таким образом, «стандарт- кост» в полном смысле слова

означает стандартные стоимости затрат. Эта система направлена, прежде всего, на

контроль за использованием прямых издержек производства, а смежные калькуляции

- для контроля накладных расходов.

В теорию отечественного учета

система «стандарт-кост» вошла в 1933 г. в связи с опубликованием перевода книги

Ч. Гаррисона «Стандарт-кост» [4].

В 1931 г. Институт техники

управления предпринял детальное изучение возможных путей реализации и

практического применения системы «стандарт-кост» у нас в стране. Большой вклад

в решение этого вопроса внесли Е.Г. Либерман, М.Х. Жебрак, представив данную

систему в модифицированном виде как нормативный метод учета затрат [5].

В России у этой системы появились

свои особенности, которые можно сгруппировать по нескольким направлениям,

представленным в таблице 1.

Основное отличие западной системы

«стандарт-кост» и отечественного нормативного метода состоит в вопросе частоты

изменения норм и, как следствие, в корректировке изначальной формулы расчета

фактической себестоимости.

Различия между нормативным методом и

системой «стандарт-кост» не умаляют той значимости, которую они имеют для

действительного функционирования системы контроля в сельскохозяйственных

производственных кооперативах.

Таблица 1 - Основные отличия

нормативного метода учета от системы «стандарт-кост»

|

Область сравнения

|

«Стандарт-кост»

|

Нормативный метод

|

|

Учет изменений норм

|

Ведется в разрезе причин и инициаторов

|

|

Учет отклонений от норм прямых расходов

|

Отклонения документируется и относятся на виновных лиц и

финансовые результаты

|

Отклонения документируется и относятся на виновных лиц и

финансовые результаты

|

|

Учет отклонений от норм косвенных расходов

|

Косвенные расходы относятся на себестоимость в пределах норм,

отклонения выявляются с учетом объема производства и относятся на результаты

финансовой деятельности

|

Косвенные расходы относятся на себестоимость в сумме фактически

произведенных затрат, отклонения относятся на издержки производства

|

|

Степень регламентации

|

Нерегламентирован, не имеет единой методики установления

стандартов и ведения учетных регистров

|

Регламентирован, разработаны общие и отраслевые стандарты и

нормы

|

|

Варианты ведения учета

|

Учет затрат, выпуска продукции и незавершенного производства

ведется по стандартной себестоимости. Затраты на производство учитываются по

фактическим расходам, выпуск продукции - по нормативным, остаток

незавершенного производства - по стандартам с учетом отклонений

|

Незавершенное производство и выпуск продукции оцениваются по

нормам на начало года, в текущем учете выделяются отклонения от норм.

Незавершенное производство и выпуск продукции оцениваются по нормам на начало

года, в текущем учете выявляются отклонения от плана. Все издержки

учитываются по текущим нормам

|

Для системы «стандарт-кост» и

нормативного контроля затрат характерны следующие две особенности. Во-первых,

раздельное отражение в учете затрат по установленным нормам и отклонений от

этих норм. Во-вторых, себестоимость продукции может быть рассчитана заранее, а

выявленные в процессе производства отклонения от действующих норм дают

возможность установить и проконтролировать влияние отдельных факторов на

уровень себестоимости.

Нормативный метод основан на

применении норм затрат по производственным ресурсам - материальным, трудовым,

производственным накладным расходам (зарплата вспомогательных рабочих,

вспомогательные материалы, амортизация и другие), коммерческим расходам

(расходы по сбыту, реализации продукции).

Нормативный контроль затрат в

сельскохозяйственных производственных кооперативах отличается от традиционных

методов контроля более сильным воздействием субъекта управления на объект,

более сильными информационными взаимосвязями и более оперативной информацией,

необходимой для контроля и принятия управленческих решений в ходе

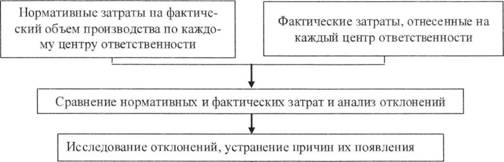

производственного процесса. Действие схемы нормативного учета и контроля затрат

представлено на рисунке 1.

Рисунок 1. Взаимодействие элементов

системы нормативного учета и контроля затрат

Как видно из рисунка 1, контроль и

управление затратами на основе норм предотвращает ненужные потери

сельскохозяйственных производственных кооперативов, повышает эффективность

производства, улучшает политику закупок, измеряет расход производственных

ресурсов и нацеливает на их использование в будущем.

стандарт кост нормативный контроль

Принципы нормативного контроля

затрат в сельскохозяйственных производственных кооперативах сводятся к

следующему:

. Предварительное составление

нормативной калькуляции себестоимости по каждому изделию на основе действующих

на предприятии норм и смет.

Ведение в течении месяца учета

изменений действующих норм для корректировки нормативной себестоимости,

определения влияния этих изменений на себестоимость продукции и эффективности

мероприятий, послуживших причиной изменений норм.

. Учет фактических затрат в течение

месяца с подразделением их на расходы по нормам и отклонения от норм.

3. Установления и анализ причин, а

также условий появления отклонений от норм по местам их возникновения.

4. Определение фактической

себестоимости выпущенной продукции как суммы нормативной себестоимости,

отклонений от норм и изменений норм. Соблюдение этих принципов важно с целью

получения достоверной информации о затратах кооператива для последующего

анализа и контроля.

Преимущества системы «стандарт-кост»

и нормативного контроля затрат на производство очевидны для

сельскохозяйственного производства и он вполне справедливо заслуживает

применения в сельскохозяйственных производственных кооперативах.

При внедрении системы

«стандарт-кост» и нормативном контроля в сельскохозяйственных производственных

кооперативах создается система технически обоснованных норм и нормативов,

предварительно разрабатываются нормативные калькуляции изделий и их составных

частей, выявляются и учитываются отклонения от норм и нормативов затрат,

учитываются изменения норм.

Преимущество системы «стандарт-кост»

и нормативного метода в том, что они без сложных выборок, дополнительных сводок

и промежуточных документов предоставляет все необходимые сведения, вытекающие

из самой системы учета, концентрируя внимание на отрицательных моментах

деятельности сельскохозяйственных производственных кооперативов. Имея

развернутую информацию об отклонениях от норм по причинам и виновникам, можно

контролировать работу любого производственного подразделения (центра

ответственности) кооператива.

Проводимый на этой основе

ретроспективный и оперативный экономический контроль позволяет обнаружить

недостатки в организации сельскохозяйственного производства, снабжении,

нормировании, использовании материальных и трудовых ресурсов, выявить имеющиеся

внутренние резервы кооператива [6].

Данные, сформированные в системе

«стандарт-кост» облегчают работу, связанную с подготовкой производства,

оперативным планированием и организацией производства. Данная система

обеспечивает оперативность в принятии решений, направленных на улучшение

экономических показателей. Кроме того, единство системы оперативного

производственного планирования и регулирования с системой «стандарт-кост» дает

максимальный эффект в снижении себестоимости продукции, обеспечении

бесперебойности и ритмичности производства в сельскохозяйственных

производственных кооперативах.

Нормативный контроль в

сельскохозяйственных производственных кооперативах дает больше возможностей

получать сведения, необходимые для выявления результатов деятельности цехов,

участков, бригад: определения конкретного вклада каждого подразделения в общие

результаты работы и сбережение производственных ресурсов. При этом методе нет

надобности в организации дополнительного контроля показателей, в частности

производственных затрат, экономии материальных ресурсов, использования труда

рабочих.

Снижается трудоемкость проведения

инвентаризации остатков незавершенного производства, достигается большая

взаимосвязь бухгалтерского учета с планированием и оперативным контролем,

обеспечивается координация работы бухгалтерии и других экономических и

технических служб.

По мере развития работ по внедрению

системы «стандарт-кост» и нормативного контроля затрат необходимо, чтобы в

сельскохозяйственных производственных кооперативах были созданы нормативы

материальных затрат на услуги по обслуживанию производства и управлению: на час

работы оборудования каждого вида и инструмента; на единицу ремонта по видам

оборудования, транспортных средств; на единицу всех перемещаемых грузов одним

видом транспортных определенного маршруту внутризаводских перевозок; нормативы

материальных затрат в составе общепроизводственных, общехозяйственных и

внепроизводственных расходов. Разработка таких нормативов позволяет повысить

качество калькулирования нормативной себестоимости изделий и способствует

совершенствованию системы текущего контроля за материальными затратами и

распределению их фактического расхода между видами продукции.

Для того, чтобы организовать должным

образом ведение системы «стандарт-кост» и нормативного контроля в

сельскохозяйственных производственных кооперативах необходимо обеспечить:

- максимальную централизацию всех имеющихся справочно-нормативных

данных организации в планово-экономическом отделе;

- полноту и техническую обоснованность нормативной информации;

- отсутствие дублирования данных;

- своевременное и качественное проведение изменений в полном объеме

нормативной информации;

- возможность быстрого поиска нужной части нормативной информации

без больших сортировок;

- составление планов и отчетов на объем производства и себестоимости

продукции по каждому виду основного производства и кооператива в целом.

Для повышения эффективности

использования производственных ресурсов в условиях применения системы

«стандарт-кост» и нормативного контроля затрат прежде всего необходимо наладить

тщательным учет затрат по нормам и урегулировать составление нормативных

калькуляций.

Исходной базой исчисления, контроля

и анализа фактической себестоимости продукции сельскохозяйственных

производственных кооперативов в условиях нормативного контроля затрат являются

нормативные калькуляции. Они составляются по каждому виду продукции,

выпускаемой хозяйством, по каждому виду выполняемых работ или оказываемых

услуг.

Нормативные калькуляции используются

для текущего контроля за выполнением плана организационно-технических

мероприятий, для выявлений отклонений от норм расхода, оценки незавершенного

производства, брака, исчисления фактической себестоимости сельскохозяйственной

продукции (работ, услуг). Нормативные калькуляции составляются по нормам,

действующим на начало месяца. В качестве таких норм по материалам выступают

нормы их отпуска в производство, по основной сдельной заработной плате

производственных рабочих - используемые при ее начислении расценки, по

повременной заработной плате основных производственных рабочих условные

расценки, рассчитываемые отделом труда и заработной платы. При наличии

нескольких норм для различных условий выбираются наиболее экономичные.

Нормативные калькуляции используются

для определения нормативной себестоимости сельскохозяйственной продукции и

нормативных затрат по отдельным калькуляционным статьям расходов, для контроля

за динамикой снижения уровня норм в целом по сельскохозяйственному

производственному кооперативу и по его структурным подразделениям (центрам

ответственности), оценки незавершенного производства, составления плана по

себестоимости продукции, а также калькулирования ее фактической себестоимости.

С целью облегчения учета отклонений

от норм и калькулирования себестоимости продукции изменения от нормы в

сельскохозяйственных производственных кооперативах целесообразно приурочивать к

началу месяца. Нормативная калькуляция при этом будет оставаться неизменной на

протяжении всего месяца.

Изменения норм оформляются

специальными извещениями, которые выписываются отделами, контролирующими

соответствующие нормы: об изменении норм расхода материалов, полуфабрикатов,

комплектующих изделий, технологии изготовления и применяемости деталей и узлов

- отделом главного технолога; об изменении пооперационных норм времени, норм

выработки и расценок отделом труда и заработной платы; об изменении нормативных

ставок списания расходов на подготовку и освоение производства, на содержание и

эксплуатацию оборудования, общепроизводственных и общехозяйственных расходов и

т.п. - планово-экономическим отделом. Извещения или другие документы об

изменениях норм поступают в бухгалтерию, планово-экономический отдел, где

регистрируются в специальной ведомости учета изменений норм и контроля

выполнения плана организационно-технических мероприятий. Г1о мере поступления

извещений нормативное бюро вносит изменения в техническую документацию, а к

началу месяца - и в нормативные калькуляции. По окончании месяца здесь же

подсчитывается и анализируется информация об экономической эффективности

внедрения организационно-технических мероприятий.

Изменения норм группируются по

растениеводческим бригадам, животноводческим фермам, отдельным видам

производств и хозяйств, видам продукции, заказам, узлам, деталям, причинам и

инициаторам изменений. Для такой группировки, на основе типовых номенклатур

причин и инициаторов изменений норм, в сельскохозяйственных производственных

кооперативах целесообразно разрабатывать конкретные рабочие классификаторы

изменений норм с присвоением каждому виду изменений определенного кода.

Выявленные отклонения за месяц

суммируются в сводной ведомости учета отклонений по причинам и виновникам,

которая служит основанием для издания приказа, где анализируются причины

возникновения отклонений и устанавливаются мероприятия по предотвращению их

появления в будущем. При этом на виновных лиц накладываются административные

взыскания (удержания из заработной платы в соответствии с действующим

законодательством, лишение премий, выговоры и т.д.), а к поставщикам и

контрагентам предъявляются иски.

Ни один акт ревизии не может вскрыть

столько недочетов в работе предприятия за год, сколько одна сводка отклонений

за неделю. Однако прежде чем подписать такой приказ, устанавливающий причины

отклонений и их виновников, перед его составлением директором снова с участием

начальников цехов, бригад и ферм, у которых возникли эти отклонения,

заслушиваются объяснения предполагаемого виновника. В окончательном

рассмотрении отклонений принимают участие главный инженер, г лавный экономист,

начальник планового отдела, начальник отдела труда, заработной платы и

нормативов. Это необходимо для того, чтобы работники материально не пострадали

из-за того, что не было времени или желания установить действительные причины

отклонений. Такой приказ, анализирующий причины отклонений за месяц, издается

через несколько дней после окончания отчетного периода, чтобы бухгалтерия могла

своевременно в своих отчетах отразить решения, объявленные этим приказом.

Несмотря на свои преимущества

система «стандарт-кост» и нормативный метод учета и контроля производственной

деятельности еще медленно внедряется в практику сельскохозяйственных

производственных кооперативов. Основными причинами медленного внедрения этого

прогрессивного метода являются следующие.

1. Отсутствие методических

рекомендаций по организации системы «стандарт-кост» и нормативного контроля в

сельскохозяйственных производственных кооперативах, в которых бы освещались

особенности метода по отраслям производства.

2. Недостаточно полная

осведомленность специалистов сельскохозяйственных производственных

кооперативов, вышестоящих сельскохозяйственных организаций в сущности,

содержании и значении системы «стандарт-кост» и нормативного контроля затрат на

производство.

Теоретическими и практическими

вопросами внедрения нормативного метода занято очень незначительное число

научных и производственных работников, хотя разработка методики «стандарт-кост»

и нормативного контроля в сельскохозяйственных производственных кооперативах

является одной из наиболее важных в области совершенствования учета затрат и

калькуляции себестоимости сельскохозяйственной продукции. Ограниченность изучен

ности данного вопроса и проверки его в производственных условиях тормозит

решению сложной, но актуальной проблемы сельскохозяйственного учета.

В разработку методологии нормативного

учета и контроля затрат в сельскохозяйственных организациях существенный вклад

внесен М. Ф. Овсийчук [7].

Придерживаясь ее принципиальных

позиций по данной проблеме считаем, что в условиях системы «стандарт-кост» и

нормативного контроля затрат нормативная себестоимость в сельскохозяйственных

производственных кооперативах должна определяться на основе норм, действующих в

сельскохозяйственных производственных кооперативах на данный отрезок времени

(декаду, месяц и т. п.), но более короткий по сравнению с плановым. Поэтому в

отличие от плановой нормативная себестоимость вследствие совершенствования

технологического процесса, обусловливающего изменение норм, может постоянно

меняться.

В силу отдельных объективных причин

нормативы могут быть постоянными на продолжительное время, которое совпадает с

плановым периодом. Тогда нормативная себестоимость может быть идентичной

плановой.

Для определения нормативной

себестоимости используют плановые задания по объему производства продукции,

выполнению работ, оказанию услуг, соответствующие нормы. В начале месяца

специалисты, руководители структурных подразделений совместно с главным

экономистом определяют лимиты (нормативы) затрат по отдельным элементам,

статьям затрат на весь объем производства продукции (работ, услуг).

Располагая данными нормативного

хозяйства при определении нормативной себестоимости, руководители

подразделений, специалисты анализируют экономическую выгодность осуществления

хозяйственных операций и принимают соответствующие решения об их исполнении.

Перерасход нормативов может быть

допущен только с разрешения руководителя организации. В каждом случае

превышение лимита оформляется дополнительно сигнальным документом, где

указывают сумму превышения лимита, коды причин и виновников.

Заключение

В заключение, говоря о преимуществах

системы «стандарт-кост» и нормативного контроля для сельскохозяйственных

производственных кооперативов необходимо отметить о некоторых ограничениях в их

использовании.

Во-первых, данный метод, как и любой

другой, не позволяет абсолютно точно рассчитать себестоимость заказов и

отдельных видов сельскохозяйственной продукции производственного кооператива,

например, при проведении научно-исследовательских, опытно-конструкторских

разработок, маркетинговых исследований. Обычно такие расходы не прослеживаются

до конкретного продукта и не рассматриваются в качестве затрат при

производстве, а следовательно, их взаимосвязи с единицей продукции не уделяется

особого внимания и проконтролировать данное направление очень сложно.

Во-вторых, использование

нормативного контроля затрат возможно только благодаря наличию современных

информационных технологий, поэтому сельскохозяйственные производственные

кооперативы, не обладающие необходимой материальной базой, могут столкнуться

при внедрении этой системы с целым рядом проблем, что может существенно снизить

ее качество.

Нормативный контроль становится

действенным, пригодным для управления сельскохозяйственными производственными

кооперативами в тех случаях, когда он оперативный, регулярный и строго

объективный. Он становится эффективным в том случае, когда субъекты контроля

осуществляют реальный контроль, а руководители структурных подразделений,

являясь центрами ответственности за соблюдением нормативов затрат ведут счет

каждому рублю, затраченному на производство продукции, контролируют

рациональность затрат, анализируют полученный от этого эффект.

Используемая литература

1. Горлов В.В. Система управленческого учета «Стандрат-кост» //

Международный научный журнал. - 2013. - № 2. - С. 24-28.

. Демина И.Д. Практическое применение системы «Стандарт-кост» в

деятельности коммерческой организации // Экономика. Бизнес. Банки. - 2013. - №

2 (3). - С. 78-85.

. Литвин Ю.Я. Теоретические основы нормативного метода учета

затрат на производство в сельском хозяйстве. - Киев: Вища школа, 2012.

. Литвин Ю.Я. Нормативный метод учета затрат на производство в

. Овсийчук М.Ф. Контроль и ревизия. - М.: КноРус. 2012-224 с.

. Овсийчук М.Ф., Казакова А.В. Нормативный учет и контроль затрат

на с.-х. предприятиях. - М.: Колос, 2013.- 110 с.

. Щуплова М.А. Система стандарт-кост и нормативный метод учета

затрат на производство // Вестник Университета (Государственный университет

управления) - 2012. - № 3. - С. 316-321.